Año 1 Núm. 2 2023 R evista trimestral COVEVAPRO “Por la Excelencia en Valuación” Colegio

Revista trimestral Año 1 Núm. 3 2023 Luz del Alba Sánchez Cruz Ingeniera distinguida 2023, comprometida con la excelencia en valuación valuación

Veracruzano de Valuadores Profesionales A.C.

Fuerte de San Juan de Ulúa

Es un monumento histórico emblemático de la ciudad de Veracruz, pues en esa zona del actual estado del mismo nombre se inició la historia del encuentro de dos culturas, la europea y la indígena americana. Por su diseño y tipología arquitectónica, el Fuerte de San Juan de Ulúa está considerado uno de los mejores ejemplos de construcción militar: en él se aplicaron los principios y conocimientos más avanzados de la época en cuanto a la edificación de obras defensivas.

Durante el siglo XIX y primera mitad del siglo XX, el recinto se desempeñó como arsenal de la nación y presidio, esto último derivado de sus características arquitectónicas y ubicación. El 2 de julio de 1915, por orden del jefe de gobierno Venustiano Carranza, la fortaleza dejó de ser utilizada como cárcel, pero siguió a cargo de la Secretaría de Guerra y Marina. No fue hasta 1961 cuando, por decreto presidencial, pasó a la custodia del Instituto Nacional de Antropología e Historia, para convertirse, con el paso del tiempo, en un sitio de visita obligada por su importancia histórica.

DIRECTORIO COVEVAPRO

“Por la excelencia en Valuación”, es una publicación editada por el Colegio Veracruzano de Valuadores Profesionales.

5 de mayo No. 930, Col. Centro, C. P. 91700, Veracruz, Veracruz Correo electrónico: covevapro@gmail.com.

Teléfono: 2299323851 www.covevapro.com

EDITORES RESPONSABLES

Dr. Eduardo Amet Ramos Vicarte Presidente COVEVAPRO

Maestra Luz del Alba Sánchez Cruz Vicepresidente de Representación Zona Sur

Maestra Martha Livia Vásquez Lomelí Coordinación de publicación

L.D.G. Renato Elí Vásquez Lomelí Diseño editorial

“El contenido de los artículos y fotografías usadas son responsabilidad exclusiva de los autores y no refleja necesariamente la opinión de los editores”.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación”

QR PÁGINA FACEBOOK QR PÁGINA WEB

Carta del Presidente

Dr. Eduardo Amet Ramos Vicarte

La revista COVEVAPRO llega a su tercera edición y esto conlleva una mezcla de emoción y anticipación. Es un momento en el que los lectores esperan ansiosos por descubrir qué nuevas historias, ideas y perspectivas les aguardan. Se comienza por reflexionar sobre el viaje que la revista ha recorrido hasta ahora. Destacar los logros y desafíos superados en las ediciones anteriores, estableciendo así un contexto para los lectores. El compromiso de ofrecer contenidos relevantes para todos, el deseo de presentar una amplia gama de temas, desde las artes y la cultura hasta la tecnología y la ciencia, y cómo todos estos aspectos convergen para enriquecer nuestra comprensión del mundo de la Valuación.

El enfoque en la interconexión y la colaboración entre diferentes disciplinas demuestra el compromiso de todos los colaboradores de la revista COVEVAPRO, al abrazar la complejidad del mundo moderno. Esta visión transdisciplinaria promete ofrecer a los lectores una experiencia enriquecedora y ecléctica que trasciende las barreras convencionales.

La tercera edición de la revista no es solo una evolución de lo que ha ocurrido antes, sino también un paso audaz hacia lo que está por venir. Esta edición ofrece una ventana a la visión, el enfoque y el impacto que se espera lograr. Al capturar la esencia de la revista y transmitir su mensaje de manera convincente, se establecen las bases para una experiencia de lectura enriquecedora y desafiante. Los lectores están destinados a sumergirse en un mundo de perspectivas diversas, ideas innovadoras y reflexiones provocadoras en esta tercera edición memorable.

Dr. Eduardo Amet Ramos Vicarte Presidente del Colegio Veracruzano de Valuadores Profesionales

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 1

CONSEJO DIRECTIVO 2021-2023

Dr. Eduardo Amet Ramos Vicarte Presidente

Arq. Gilberto Luis Tovar Arizpe Vicepresidente general

Arq. Ana Aurora Fernández Mayo Vicepresidente de Representación 1

Ing. Luz del Alba Sánchez Cruz Vicepresidente de Representación 2

Arq. Domingo Antonio

Ibarra Mandujano

Secretario General

Arq. Carlos Fernando Ruiz Rosas

Secretario de Acción Gremial

Ing. Arturo Reynaga Reynaga Secretario Suplente

Arq. Teresita de Jesús Fernández Alcalá Tesorero

Arq. Bertha Sentíes González Subtesorero

Lic. M. en V. Carlos Fernando Chablé Cubría

Coordinador de temas Legislativos

Ing. Javier Martínez Ordoñez Coordinador de Consejo Técnico

Ing. Ruth Mirlany Morales Redondo

Vocal General

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 2

Las ofrendas de El Manatí, Hidalgotitlán, Ver.

¿Desde cuándo se honra a los muertos?

Sí, ¿desde cuándo se celebra en nuestra región el Día de los Muertos?

¿A dónde van los hombres cuándo mueren?, se pregunta el Antropólogo, Arqueólogo y Doctor en Historia Alfredo Delgado Calderón, en su libro “La muerte en el sur de Veracruz”, editado en 1994 por la Unidad Regional Sur de Veracruz, de la Dirección General de Culturas Populares, dependientes del Consejo para la Cultura y las Artes. Todos los datos que señalamos en esta

nota, son tomadas de ese ejemplar:

Delgado Calderón nos orienta: “…en el sur de Veracruz y Tabasco y el occidente de Tabasco, carecemos de códices o crónicas coloniales que den cuenta de la cosmovisión de sus antiguos habitantes. Ignoramos sus mitos acerca del destino final del alma, los ritos alrededor de la muerte, el tratamiento del difunto, los tabúes y otros aspectos fundamentales acerca de la muerte”.

Agrega: “Esta carencia de datos en parte es subsanada por los datos directos e indirectos que aporta la arqueología”.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 3

C.P. Renato P. Vázquez Chagoya

Arrieros somos

El cerro de El Manatí, ubicado en el municipio de Hidalgotitlán, Ver.

Y Don Alfredo entra en materia, anotando que en la temporada arqueológica de 1994 que hicieron Ponciano Ortiz Ceballos y Carmen Rodríguez en las comunidades de La Merced y El Manatí, del municipio de Hidalgotitlán, encontraron cerámica que pudieron tener una antigüedad de mil setecientos años antes de Cristo, que podría ser aún más antigua. Señala Delgado Calderón: “A pesar del intenso trabajo desarrollado no ha sido posible encontrar una sola tumba”.

Las evidencias arqueológicas más antiguas se encuentran en El Manatí, entre una capa de barro producto del arrastre de las aguas y comprendían huesos humanos, básicamente piezas molares, una clavícula y algunas astillas, casi petrificados. Los restos encontrados se ubicaban en el antiguo lecho de un arroyo y se dificulta concluir si pertenecía a un solo individuo, a un entierro en forma o, se ofrendaron en uno o varios ritos. Lo que sí es que la presencia de esos restos humanos no está ahí por casualidad, aunque hay escaza evidencia de actividad doméstica.

Encontraron como objeto de culto, con sentido de ofrendas: hachas de jade, jadeíta, serpentina y piedra caliza, bolas de hule, bloques de hematita especular, estructuras de madera, bastones de mando y diversos objetos de carácter sacro, que fueron ofrendados arrojándolos al lecho del viejo arroyo y, cuando éste se azolvó, sepultándolos solos o en gru-

pos.

Estos serían las primeras evidencias arqueológicas de culto a los muertos desde hace más de tres mil quinientos años.

Cien años después

Consigna Delgado Calderón que es notable que en la laguna de El Manatí, siendo un sitio sagrado, como lo demuestran las múltiples ofrendas ahí encontradas, existan pocos restos humanos, esto en las investigaciones realizadas sobre las primeras épocas de culto.

Ya hacía el año mil seiscientos antes de Cristo, quienes vivieron en ese lugar ofrendaron hachas de piedra verde fina, en los manantiales de El Manatí, rescatando cientos de objetos en los trabajos arqueológicos, así como vasijas y cuentas de jade.

Como existe poca evidencia de restos humanos de esa época en ese lugar, los arqueólogos concluyeron que ese lugar no fue ocupado como cementerio, sino como lugar de culto.

Señala que no existieron más restos humanos o cuerpos completos, porque los pocos restos orgánicos que encontraron estaban en excelente estado, debido a las especiales características del lugar, encontrándose también en excelente estado de conservación semillas y hojas.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 4

Laguna de El Manatí, al pie del cerro

Transcurre el tiempo

Describiría Alfredo Delgado Calderón, que “Varios siglos después el sitio seguía funcionando como un espacio sacro de los olmecas de la cuenca del Coatzacoalcos, pero el lecho del arroyo se había azolvado con una gruesa capa de lodo muy fino de color rosado”.

“En esa capa, cerca del año mil doscientos antes de Cristo, fueron sepultadas varias decenas de escultura de madera, solas o en grupos, acompañadas por hachas de serpentina, bloque de hematita, ramos de hojas o flores, bastones de mando labrados de madera, y otros objetos sagrados”.

Hay que sorprenderse que en 1994, en los trabajos arqueológicos encontraron restos orgánicos en perfecto estado de conservación, como es el caso de hojas o flores.

También el estudio consigna, que “… los objetos que acompañaban a las esculturas destacan los esqueletos de niños recién nacidos”.

En un caso, bajo dos esculturas de madera encontraron el esqueleto completo de un niño que fue dejado recostado sobre su espalda en el fondo del foso, donde estaba sepultada la ofrenda. No se determina si la criatura en el momento de la ofrenda todavía estaba viva o no. El pequeño cuerpo se cubrió de lodo, nivelándolo, colocando encima dos esculturas

de madera en posición vertical, mirando hacia el cerro de El Manatí, y acompañados con dos bastones de mando, clavados a los lados.

Hallaron entierros múltiples, entre ellos uno de tres, entre los que se encontró a un niño envuelto en una especie de petate o costal, acompañados con ramos de hojas o flores amarrados con un mecate de dos pitas, que todavía se pudieron apreciar.

En otra ofrenda de tres esculturas de madera, también se encontraron restos humanos de dos mujeres y un hombre, recostados, formando un semicírculo.

El significado de las ofrendas

Tan fascinante descubrimiento arqueológico hecho por Ponciano Ortiz y Carmen Rodríguez, recibieron la calificación de “Estas ofrendas olmecas entrañan un elaborado ritual, cuyo significado desconocemos. Pero sin duda implican ya la creencia en la trascendencia del hombre. Esas ofrendas no parecen haber sido dedicadas a los infantes… más bien, los infantes son acompañantes de las esculturas de madera”.

“Si el ritual incluía el sacrificio de niños, o el acompañamiento de cadáveres de niños (no necesariamente sacrificados) implica que se creía en un aspecto trascendente, en un alma o poder mágico, propio del ser humano, capaz de dar vida a los objetos ofrendados o llevarlos ante la presencia de las deidades o espíritus a los que fueron ofrendados para cumplir su cometido, para asegurar la efectividad del ritual”.

Los arqueólogos discutieron si las ofrendas fueron dedicadas a deidades acuáticas o agrícolas, si fue producto de algún acontecimiento especial como un ciclón, una inundación, una guerra o la unión de clanes.

Lo que si contiene la ofrenda es la creencia en el más allá, en la fuerza especial del alma, del espíritu, reflejada o “atrapada” en un “retrato”, porque poseían un carácter sagrado.

A grandes rasgos, en la laguna y en el cerro de El Manatí se encontraron las evidencias que desde siempre se ha rendido culto a los ascendientes desaparecidos, que con variantes seguimos practicando en honor de nuestros muertos.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación”

5

Una de las ofrendas encontradas por los arqueólogos Ponciano Ortiz y Carmen Rodríguez en 1994, apreciándose restos orgánicos y un bastón de mando.

El Futuro de la Inteligencia Artificial en los Negocios; una visión hacia el futuro

Dr. Osmar Arandia, Catedrático UDEM

En los últimos años, hemos sido testigos, del desarrollo de nuevos modelos de negocios, soportados en tecnología y algoritmos, que por su naturaleza, facilitan la comprensión de las necesidades del consumidor, y facilitan los procesos de gestión de las organizaciones, incluso las mas complejas.

En el conjunto de estos nuevos desarrollos y tecnologías, encontramos lo que se conoce, como Inteligencia Artificial ó IA por sus siglas en inglés. La Inteligencia Artificial (IA) ha emergido como una tecnología revolucionaria que está transformando diversos sectores, y el mundo de los negocios no es la excepción.

Con avances significativos en algoritmos y poder computacional, la IA ha demostrado ser una herramienta valiosa para mejorar la eficiencia, la precisión y la toma de decisiones en muchas industrias.

¿Qué es la Inteligencia Artificial?

Para simplificar el concepto, podemos decir que la Inteligencia Artificial es una rama de la informática que busca desarrollar sistemas capaces de realizar tareas que normalmente requieren la inteligencia humana. Estos sistemas se basan en algoritmos y modelos matemáticos que permiten el procesamiento de grandes volúmenes de datos y la toma de decisiones de manera automatizada, y en ocasiones tales algoritmos, incluyen el aprendizaje de la IA. Si, aprendizaje a prueba y error en las decisiones seleccionadas por la IA.

En el mundo empresarial, la IA está siendo utilizada para una amplia gama de apli-

caciones, como la optimización de cadenas de suministro, la personalización de experiencias para clientes, el análisis de datos financieros y la predicción de tendencias del mercado. Su capacidad para aprender de datos históricos y adaptarse en tiempo real la convierte en una herramienta valiosa para tomar decisiones informadas y estratégicas.

A medida que la tecnología continúa avanzando, las expectativas sobre el papel de la IA en los negocios siguen creciendo. Se prevé que la IA jugará un papel fundamental en la automatización de tareas repetitivas y en la generación de información en tiempo real para apoyar la toma de decisiones empresariales. Además, se espera que la IA sea una aliada en la creación de nuevos modelos de negocios y en la mejora de la competitividad global de las empresas.

La industria de la evaluación de inmuebles no ha quedado al margen del impacto de la IA. Anteriormente, los tasadores de bienes raíces debían realizar evaluaciones manuales, lo que implicaba un proceso lento y propenso a errores humanos. Con la llegada de la IA, este proceso ha cambiado radicalmente.

Entre las herramientas útiles de IA para los profesionales del sector de valuación encontramos las siguiente:

1. Sistemas de Aprendizaje Automático (Machine Learning): Los algoritmos de aprendizaje automático son ampliamente utilizados en la valuación de inmuebles. Estos modelos pueden analizar grandes volúmenes de datos históricos y aprender patrones complejos, lo que les permite hacer predicciones más precisas sobre el valor de una propiedad en función de sus características y ubicación.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 6

Dr. Osmar Arandia

2. Redes Neuronales Artificiales: Las redes neuronales son modelos inspirados en el funcionamiento del cerebro humano. Son especialmente útiles para abordar problemas de valuación de inmuebles que involucran relaciones no lineales entre las variables y pueden proporcionar resultados más precisos y detallados.

3. Análisis de Imágenes y Visión por Computadora: La IA también puede analizar imágenes de propiedades, ya sea desde fotografías o imágenes satelitales, para extraer información relevante sobre su estado, características arquitectónicas, tamaño del lote, etc. Esto puede complementar la valuación tradicional.

4. Procesamiento de Lenguaje Natural (NLP): La NLP permite a las máquinas entender y procesar el lenguaje humano. En el contexto de la valuación de inmuebles, se puede utilizar para extraer información relevante de documentos, contratos, informes de propiedad, y otros textos relacionados.

5. Sistemas de Recomendación: Estas herramientas pueden ser útiles para proporcionar recomendaciones personalizadas de propiedades basadas en las preferencias del cliente, el historial de búsqueda y otros factores.

6. Análisis de Sentimiento: La IA puede ser utilizada para analizar datos y comentarios sobre un área o localidad en particular, lo que podría influir en la valuación de una propiedad.

7. Sistemas de Información Geográfica (SIG): Los SIG pueden integrar datos geográficos con datos de valuación de inmuebles y analizar patrones espaciales que afectan el valor de una propiedad.

8. Procesamiento de Datos Masivos (Big Data): La IA permite el análisis rápido y eficiente de grandes conjuntos de datos, lo que es esencial en la valuación de inmuebles, donde la cantidad de información a considerar puede ser extensa.

Es importante destacar que, aunque estas herramientas de IA pueden mejorar la precisión y eficiencia en la valuación de inmuebles, todavía es crucial que los tasadores y profesionales inmobiliarios estén involucrados para realizar una evaluación completa y tomar decisiones informadas basadas en su

experiencia y conocimiento del mercado local. La IA debe ser vista como una herramienta de apoyo para mejorar los procesos y no como un reemplazo completo del juicio humano en la valuación de propiedades.

Esto es significativo, porque a pesar del avance tecnológico en herramientas digitales, las personas siguen siendo el centro del desarrollo de toda industria. La adopción y el avance de la Inteligencia Artificial tienen un impacto significativo en la vida cotidiana de las personas. Aunque ofrece muchas ventajas, también plantea desafíos y preocupaciones importantes que deben abordarse de manera cuidadosa. A continuación, se destacan algunos de los impactos más relevantes de la IA en las personas:

1. Mayor Eficiencia y Productividad: La IA está permitiendo que las tareas rutinarias y repetitivas se automatizen, liberando tiempo para que las personas se enfoquen en actividades más creativas y estratégicas. Esto puede mejorar la eficiencia en el trabajo y aumentar la productividad tanto en el ámbito laboral como en el personal.

2. Mejora de la Calidad de Vida: La IA ha propiciado avances en la atención médica, la movilidad, la seguridad y otros campos, lo que ha llevado a una mejora en la calidad de vida de las personas. Los sistemas de salud inteligentes, los vehículos autónomos y las ciudades inteligentes son solo algunos ejemplos de cómo la IA está transformando nuestras vidas para mejor.

3. Personalización de Experiencias: La IA permite a las empresas ofrecer experiencias personalizadas a los consumidores, adaptando productos y servicios según las preferencias y necesidades individuales. Esto puede mejorar la satisfacción del cliente y proporcionar soluciones más adecuadas.

4. Desarrollo de Nuevas Habilidades: A medida que la IA automatiza ciertas tareas, es probable que surjan nuevas oportunidades para desarrollar habilidades especializadas en el diseño, mantenimiento y mejora de sistemas de IA. Esto requerirá un enfoque en la formación y el aprendizaje continuo.

5. Desafíos Éticos y de Privacidad: La IA plantea preguntas éticas importantes sobre el uso de datos y la toma de decisiones automatizada. La privacidad de los datos perso

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 7

nales y la transparencia en los algoritmos son temas cruciales que deben ser abordados para garantizar un uso responsable de la IA.

Además, el impacto de la IA en el empleo es un tema de debate y preocupación en la sociedad. Si bien la automatización puede llevar a la pérdida de algunos trabajos, también puede abrir oportunidades en nuevos campos. Aquí están algunas consideraciones sobre su impacto en el empleo:

1. Automatización de Tareas: La IA está reemplazando gradualmente ciertas tareas que antes requerían intervención humana, lo que puede llevar a la desaparición de empleos en sectores específicos. Esto es especialmente relevante en trabajos que implican tareas repetitivas y predecibles.

2. Creación de Nuevos Empleos: Aunque algunos trabajos pueden desaparecer, la IA también crea nuevos empleos en áreas como el desarrollo de sistemas de IA, la inteligencia de datos, la ciberseguridad y la atención al cliente, entre otros.

3. Necesidad de Reentrenamiento:

Luz del Alba Sánchez Cruz

Con la adopción de la IA, es crucial que los trabajadores se reentrenen para adquirir habilidades complementarias que sean relevantes en el nuevo entorno laboral. Esto puede requerir inversiones en programas de capacitación y educación.

4. Impacto en la Economía: La IA tiene el potencial de mejorar la eficiencia económica y fomentar la innovación en diferentes industrias. Sin embargo, también puede exacerbar las desigualdades si no se gestiona adecuadamente.

La Inteligencia Artificial tiene un impacto significativo en las personas y en el empleo. Si bien ofrece numerosas ventajas en términos de eficiencia, productividad y calidad de vida, también plantea desafíos éticos y preocupaciones sobre el futuro del empleo. Es fundamental abordar estos desafíos de manera proactiva, fomentando una transición responsable hacia una sociedad impulsada por la IA, garantizando la protección de datos y facilitando la reeducación y reskilling de los trabajadores para aprovechar las oportunidades que esta tecnología ofrece.

Ingeniera distinguida 2023, comprometida con la excelencia en valuación

En el marco de las festividades de las Jornadas Del Día Nacional del Ingeniero 2023, el pasado jueves 29 de junio, se llevó a cabo la conmemoración para galardonar a los Ingenieros distinguidos 2023, evento que se realizó en el World Trade Center, en Boca del Río. destacando el reconocimiento cómo Ingeniero distinguido, al Gobernador del Estado de Veracruz-Llave, el Ing. Cuitláhuac García Jiménez, asimismo de nuestro Colegio Veracruzano de Valuadores Profesionales (COVEVAPRO), fue galardonada, la Mtra. Luz del Alba Sánchez Cruz, Vicepresidente zona sur.

En una velada llena de reconocimiento y admiración hacia la excelencia en la ingenie-

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 8

ría, la ciudad de Veracruz-Boca del Río, se vistió de gala al llevar a cabo la entrega del prestigioso Premio al Ingeniero Distinguido 2023. El evento reunió a personalidades destacadas del mundo de la ingeniería, la academia y la industria. Cabe señalar que dicha distinción se realiza mediante la comisión de evaluación para designar al ingeniero distinguido; donde este año recibieron más de 100 propuestas a lo largo y ancho del estado y de las diversas instituciones educativas, asociaciones y colegios. Tomando en cuenta trayectoria profesional y aportaciones en las diferentes ramas de la ingeniería. Y de donde 17 ingenieros fueron galardonados. Siendo nuestra compañera Ing. Luz del Alba Sánchez Cruz una de ellas.

La ceremonia comenzó con un emotivo discurso de bienvenida a cargo del presidente del comité organizador, Dr. Marco Antonio Salgado Cervantes, quien resaltó la importancia de reconocer y enaltecer los logros sobresalientes de los profesionales de la ingeniería que han contribuido significativamente al desarrollo tecnológico, la innovación y el progreso de la región. Además, se enfatizó la relevancia de su labor para enfrentar los desafíos actuales y futuros que enfrenta la sociedad.

Durante la ceremonia, también se resaltaron la presencia de distinguidos invitados, como: Ing. Francisco Javier González Martínez (representante del Gobernador del Edo.), Diputada Federal Tania Cruz Santos. Director del TecMN Mtro. Ramón Jiménez López, quienes resaltaron la importancia de fomentar la educación científica y tecnológica desde temprana edad, así como la colaboración entre academia, industria y gobierno para impulsar la innovación en la región. Acompañaron a la Mtra. Luz del Alba Sanchez Cruz, Presidente del Colegio Veracruzano de Valuadores Profesionales Dr. Eduardo Amet Ramos Vicarte y el Ing. Hugo

El evento culminó con un elegante banquete en el que los asistentes tuvieron la oportunidad de intercambiar ideas, establecer conexiones y celebrar los logros de la ingeniería en un ambiente de camaradería. La entrega del Premio al Ingeniero Distinguido 2023 en Veracruz – Boca del Río, no solo reconoció el compromiso y la dedicación de la Ing. Luz del Alba Sánchez Cruz, sino que también reafirmó la importancia de seguir impulsando el avance tecnológico en beneficio de la sociedad y el progreso regional.

En resumen, la entrega del Premio al Ingeniero Distinguido 2023 fue un evento que congregó a figuras destacadas de la ingeniería para honrar y celebrar la excelencia en este campo. La noche estuvo llena de momentos emotivos y discursos inspiradores que resaltaron la relevancia de la ingeniería en la sociedad actual y su papel fundamental en la resolución de desafíos globales.

¡COVEVAPRO por la excelencia en Valuación!

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 9

Reynaga Reynaga.

Diferencia entre valor y precio: una lección importante para los niños

Mtro. Arq. Gilberto Luis Tovar Arizpe Vicepresidente general COVEVAPRO

Los niños usualmente son felices jugando con cualquier cosa que les proporcione diversión, que despierte su imaginación o que los ayude a ser creativos. Somos los adultos quienes les vamos enseñando que el valor de las cosas reside en su precio y no en las intenciones con las que se las damos, el esfuerzo que nos costaron o en el afecto que hay detrás de cada regalo que reciben.

Obviamente, los adultos les enseñamos esto sin la intención de volverlos materialistas o superfluos. Pero, es posible que a través de nuestras actitudes y hábitos de consumo les estemos enseñando que tienen más relevancia o valor las cosas que cuestan más, que son más “bellas” o que nos dan “más poder”.

Especialmente con las fiestas navideñas y de fin de año a la vuelta de la esquina, y la avalancha de regalos y compras que normalmente conllevan, creemos que es importante hacer un alto y reflexionar junto con los niños sobre la diferencia que hay entre el valor y el precio de las cosas.

Precio

El precio es concepto mucho más fácil

de explicar que el de valor, por lo que comenzaremos por aquí.

Podemos definir el precio como la cantidad de dinero que se le asigna a un determinado producto o servicio para su venta. Dicho en otras palabras, el precio es la cantidad de dinero que debes desembolsar para comprar un producto o servicio.

Esta cantidad de dinero normalmente la fija el mercado (de acuerdo con la demanda y la oferta que haya), el fabricante o vendedor del bien y, en algunos casos, el Gobierno de un país o territorio.

Características del precio:

• Es un concepto objetivo y concreto que puede medirse fácilmente.

• Depende de la ley de oferta y demanda.

• Hace referencia a la cantidad de dinero que un cliente debe entregar para obtener el bien o el servicio.

• Puede presentar volatilidad – subir o bajar de un momento a otro.

• Puede ser alterado por el Gobierno.

Valor

El concepto de Valor ha sido definido de muchas formas por diversos autores. Sin embargo, las definiciones más adoptadas destacan que el valor hace referencia a los beneficios, la utilidad y la satisfacción que las perso

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 10

Arq. Gilberto Tovar Arizpe

nas obtienen de un bien o servicio.

Características del valor:

• Depende en gran medida de la apreciación personal.

• Por lo tanto, es un concepto subjetivo y abstracto.

• Es independientes de leyes como la oferta y la demanda.

La importancia de diferenciar entre valor y precio

Existen tres razones por las que es importante que las personas, empezando desde que son niños, distingan entre el valor y el precio de las cosas. Estas razones van desde evitar caer en el consumismo o pagar de más por trucos de mercadotecnia hasta cambiar nuestra sociedad inculcando valores como el agradecimiento y la generosidad en los niños.

1- No pagar de más Recordemos que las compañías y grandes marcas nos quieren vender a como dé lugar. Y, de pasada, cobrarnos lo más que se pueda por un producto.

Para lograrlo se valen de muchos recursos. Uno de ellos es aumentar el valor percibido del producto, o sea, tal cual que sea vas más caro. Así, el diseño de un producto, su empaque y sus características, pueden influir en que un cliente crea que es más valioso y pague más por él. Por eso, debemos ser cuidadosos al seleccionar los productos que compramos y distinguir entre el valor y precio que tienen. No queremos decir que lo más barato sea siempre lo mejor, o que lo sea lo más caro. Comparar la calidad de los artículos y elegir el más conveniente será siempre lo mejor. Así nos aseguramos de obtener más valor por nuestro dinero.

2- Frenar el consumismo

Si tomamos mejores decisiones con nuestras compras, no sólo gastaremos mejor, será natural que disminuyan nuestras compras también. Diferenciar entre valor y precio nos ayuda a dar un buen ejemplo a los niños: el de ser compradores reflexivos que no ceden al impulso de tener algo por moda o porque en este momento es una súper ganga.

Por otro lado, dar a los niños regalos sin medida a la larga es muy malo para ellos. Según estudios de la Universidad de Missouri, los niños que continuamente reciben cosas sin medida se vuelven adultos insatisfechos, más

propensos a las compras compulsivas y a las deudas con tarjetas bancarias.

Por lo tanto, frenar el consumismo es enseñar a los niños que ellos son los protagonistas de sus vidas y no las cosas que obtienen o que desean. Esta enseñanza debe ir de la mano con que entiendan que las cosas que les compramos llevan el trabajo y esfuerzo de quién las compra detrás y, por tanto, deben apreciarlas y cuidarlas, lo que nos lleva al tercer punto.

3- Fomentar la gratitud

Muchos estudios científicos han demostrado que la gratitud se asocia con beneficios personales incluyendo mejor salud física y mental, un incremento en la sensación de felicidad y satisfacción con la vida y menor materialismo. Distinguir entre valor y precio ayudará a los niños a considerar y agradecer los presentes que les hacen, más allá de lo que puedan haber costado. Le darán valor al esfuerzo de quien se los regala, a la intención que puso al seleccionar ese regalo para ellos y a los sentimientos que hay detrás del objeto.

Un aprendizaje importante

Diferenciar entre valor y precio es un aprendizaje práctico para sacar buen provecho a nuestro dinero. Es importante que los niños aprendan que, en el mundo real, prácticamente todas las cosas tienen un precio, pero no todas tienen el mismo valor. Saber distinguir esto los ayudará a disfrutar más los logros que consigan con su esfuerzo y a dar, precisamente, el justo valor a lo que compran y lo que tienen.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 11

Inteligencia artificial ¿Aliada o enemiga de la Valuación?

René Descartes.

En su emblemática obra El Discurso del método René Descartes plasmó una frase que quedó sellada en la historia de la humanidad, mientras se encontraba en un proceso filosófico buscando una verdad indudable mediante la razón, Descartes usó la duda metódica para cuestionar todo aquello que podría significar falso y finalizó con el razonamiento que lo único que no podía negar era su propio pensamiento que implicaba su existencia para posteriormente exclamar “Pienso, luego existo”.

El acto humano de pensar y razonar se ha convertido en un acto de rebeldía en la actualidad, estamos inmersos en una sociedad en la que los avances tecnológicos y la inteligencia artificial de manera paulatina están facilitando en exceso diversas tareas en las que el ser humano necesitaba razonar o pensar antes de ejecutar la acción resolutiva.

Al igual que en muchos sectores, en la valuación la tecnología e inteligencia artificial han intervenido de manera considerable, ya que hoy en día se pueden observar plataformas que cuentan con múltiples funciones que pueden llegar a limitar el razonamiento del valuador al momento de la realización de un

dictamen condicionar algunas características del bien a valuar ya que en diversas plataformas ya vienen predeterminadas o la realización de operaciones lógicas matemáticas sin mayor esfuerzo intelectual.

Como toda evolución, ningún sector debe quedar en rezago y sin duda la valuación no es la excepción, la inteligencia artificial o la tecnología no debe representar una amenaza, sino al contrario debe convertirse en una herramienta a favor de la valuación, pero es deber de nuestro gremio el evaluar y estudiar que estrategias o líneas de acción se deben seguir para mantener ante esta creciente tecnológica una de las máximas virtudes que debe ostentar un valuador: EL PENSAMIENTO CRÍTICO.

Si de algo, carece la inteligencia artificial es de ética y moral las cuales son virtudes estructurales de las personas y que ayudan en la toma de decisiones, por lo que ante los “robots” el sentido humano del valuador debe prevalecer hoy y siempre.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 12

Maestro César Baesa

“Pienso, luego existo”.

Maestro César Baesa

Evaluación de una fotografía

Brizio Antonio Martínez Gracia Maestro Instructor SMFP

Maestro Fotografo FPCM

El objetivo de los concursos, certámenes o calificaciones es evaluar las imágenes presentadas para otorgarles una puntuación o establecer un orden en la premiación.

El jurado desempeña un papel crucial en este proceso, por lo que es fundamental que estudien detalladamente las bases del certamen para comprender cómo evaluar las imágenes de manera justa y precisa.

Ejercer como jurado en una calificación demanda la capacidad de discernir rápidamente que les transmite una imagen y evaluar su impacto visual, lenguaje, mensaje, momento y bondades compositivas. Los jueces deben estar preparados para sentir emoción con aquellas imágenes que alcancen un nivel destacado de impacto visual, así como para detectar aquellas que no lo consiguen.

Evaluar imágenes de manera objetiva y justa requiere que los miembros del jurado tengan un conocimiento sólido de la fotografía y el arte visual. Deben ser capaces de apreciar la creatividad y el esfuerzo del fotógrafo en la composición de la imagen, así como su capacidad para transmitir un mensaje o contar una historia a través de su trabajo.

Cada imagen presentada es única y refleja la visión personal del fotógrafo, por lo que los jueces deben evitar prejuicios y valorar cada obra de manera imparcial. Esto significa ser capaces de apreciar diferentes estilos y enfoques, reconociendo la diversidad de la expresión artística.

Al evaluar las imágenes, el jurado debe ser consciente del poder que una fotografía puede tener para evocar emociones y

transmitir mensajes poderosos. Deben estar dispuestos a sumergirse en la historia que cada imagen cuenta, buscando comprender la intención del fotógrafo y el contexto en el que fue capturada.

En resumen, ser miembro del jurado en un concurso de fotografía es una responsabilidad que requiere pasión por el arte visual, conocimiento técnico y la habilidad de apreciar la diversidad creativa. Al ejercer este rol, los jueces contribuyen significativamente a reconocer y premiar el talento de los fotógrafos, fomentando el crecimiento y la excelencia en el campo de la fotografía.

Específicamente en la Sociedad Mexicana de Fotógrafos Profesionales, los jueces deben considerar detalladamente los siguientes elementos al evaluar una fotografía:

• Impacto: Se refiere a lo que captura la atención del espectador de manera inmediata, generando una impresión duradera. Puede ser un sentimiento poderoso, una fuerza emo

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 13

cional o cualquier elemento visual que atraiga la mirada y retenga el interés del observador.

• Creatividad: Se valora la originalidad y la habilidad del fotógrafo para presentar una visión única del tema, utilizando enfoques novedosos o técnicas innovadoras.

• Estilo: Es la impronta personal del fotógrafo reflejada en la imagen, incluyendo su forma de ver el mundo y su forma distintiva de

presentarla.

• Composición: La organización y disposición de los elementos dentro del encuadre. Una composición equilibrada y armoniosa puede mejorar significativamente el impacto visual de la fotografía.

• Presentación: La forma en que se muestra la imagen, ya sea en términos de tamaño, montaje, marco, borde, etc.

• Balance de color: La armonía y coherencia en la combinación de colores dentro de la imagen.

• Centro de interés: Aquello que destaca y capta la atención del espectador en la imagen.

• Iluminación: La forma en que se utiliza la luz para realzar la escena y crear sombras, volúmenes, texturas y efectos visuales.

• Tema y Narrativa: La capacidad de la imagen para contar una historia o transmitir un mensaje claro y significativo. El titulo debe

14

Desde nuestro cielo. Fotografía: Brizio Antonio Martínez Gracia

Moisés. Fotografía: Brizio Antonio Martínez Gracia

Para siempre. Fotografía: Brizio Antonio Martínez Gracia ser adecuado para lo que se percibe en la imagen.

• Calidad de impresión: En el caso de presentar la imagen impresa, se evalúa la calidad técnica y visual de la impresión.

• Técnica: La habilidad del fotógrafo en el manejo de la cámara y otros equipos fo-

tográficos.

Cada uno de estos elementos contribuye a la apreciación y valoración global de la fotografía. Los jueces deben ser minuciosos al observar y analizar cada aspecto, otorgando una calificación justa y considerando tanto los aspectos positivos como los posibles fallos que puedan restar puntos a la imagen evaluada.

15

De los tiempos de Emiliano Zapata. Fotografía: Brizio Antonio Martínez Gracia

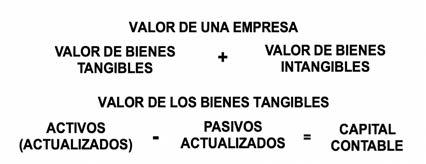

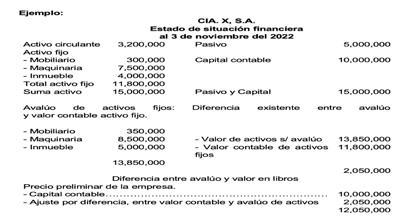

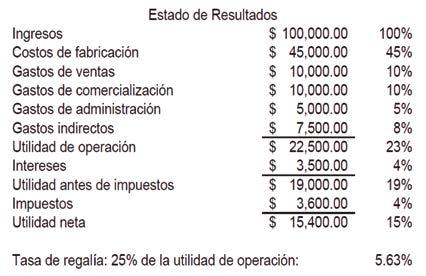

Valuación de empresas por el método del costo

cada uno de los bienes listado en el balance.

La fundamentación técnica de este criterio, es el de reconocer como valor de la empresa el precio revaluado de los activos fijos.

BIENES QUE CONFORMAN UNA EMPRESA

FÍSICOS

La propiedad física de una empresa es la parte de ella que existe físicamente, de forma que pueda ser captada por los sentidos como: Terreno, construcciones, instalaciones especiales, maquinaria y equipo y equipo de transporte.

INTANGIBLES

La propiedad intangible no tiene existencia física tales: Organización, líneas de crédito, patentes, marcas y contratos.

Para calcular el valor de la empresa utilizando este método procedemos a:

1. Sumar el valor de reposición de

2. Agregar los activos intangibles que puedan existir, como el prestigio, marcas registradas, emblemas o logotipos, lista de clientes, licencias, permisos, patentes, derechos de franquicia, de distribución, procesos de fabricación, etc.

3. Deducir las responsabilidades (pasivo) del negocio. Tomando en cuenta los pasivos contingentes, que no se reflejan en el balance.

Los pasivos contingentes son obligaciones que tienen su origen en hechos específicos e independientes del pasado que en el futuro pueden ocurrir o no y, de acuerdo con lo que acontezca, desaparecen o se convierten en pasivos reales. Algunos ejemplos de esto pueden ser los avales, las jubilaciones, garantías, planes de pensiones, juicios, entre otros.

MECÁNICA OPERATIVA

Se limita a determinar el capital contable de la

TABLA

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 16

Ing. Raúl Bracamontes Zenizo

Ing. Raúl Bracamontes Zenizo

1

TABLA 2

empresa en términos revaluados.

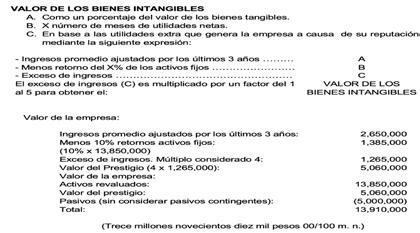

Los bienes intangibles pueden agruparse en tres categorías básicas:

1) Bienes intangibles identificables. Estos incluyen marcas registradas de nombre, emblema, logotipo o producto. Puede haber otros intangibles identificables como lista de clientes, patentes, derechos de fabricación o franquicias. Si alguno de estos bienes se puede identificar individualmente, es factible asignarle valor.

2) Negocio en Marcha. Este valor se considera que existe simplemente porque un

negocio ha llevado a cabo sus actividades.

3) Prestigio (buen nombre). Es un bien intangible que existe usualmente en una empresa que ha logrado un buen récord de utilidades, las cuales se pueden atribuir, al menos parcialmente, a un grupo de clientes satisfechos que siguen procurando sus productos.

Una forma de medir el valor del prestigio es relacionarlo a las utilidades extra que genera la empresa a causa de su reputación y la lealtad de sus clientes. Estas utilidades extra son adicionales a las utilidades que se generan por la operación de los activos de la empresa.

TABLA 3

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 17

Valuación de Marcas

La valuación en México ha estado evolucionando, aún y cuando siempre se han considerado tres enfoques de valuación, Costos, Mercado e Ingresos, hasta antes de 1994, todo se centraba en el enfoque costos, razón por la cual, los valuadores generalmente tenían como profesión ingenieros civiles o arquitectos, el valor se centraba en un análisis de precios unitarios.

A raíz de el “Error de Diciembre” termino en que lo nombró el expresidente Lic. Carlos Salinas de Gortari, debido a la fuga de capitales y endeudamiento en dólares de las grandes empresas, la devaluación del peso mexicano fue de más del 100 %, el tipo de cambio se incrementó de $ 3.47 Mx/USD del día 19 de diciembre a $ 7.55 Mx/USD del 9 de marzo de 1995, los intereses de la deuda, al estar de forma variable, subieron más del 100 %, situación que repercutió en la mayo-

ría de la población que contaba con créditos de vivienda y automotrices, dando por resultado la devolución de las garantías que se tenían con los bancos y por ende, la quiebra técnica de las instituciones bancarias, que fueron rescatados por el gobierno al crear el Fondo Bancario de Protección al Ahorro (FOBAPROA).

El quebranto que tuvieron los bancos repercutió en la valuación, al cambiar la forma de realizar la valuación, dando una mayor importancia al Enfoque de Mercado; esto junto con la profesionalización de la valuación que se realizo en el periodo presidencial del Lic. Vicente Fox Quezada, las universidades del país crearon programas de postgrado, inicialmente como especialidades en valuación y posteriormente elevando a maestría en valuación inmobiliaria. Las universidades, abrieron la valuación a otras “profesiones” como pueden ser licenciados, contadores públicos, que aprovecharon que el enfoque de costos ya no

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación”

Ing. Alfredo Ayala

18

https://www.pinterest.com. mx/pin/577727458431886799/

Ing. Alfredo Ayala

se sustentaba en análisis de precios unitarios, si no mas bien, en valores paramétricos que se publicaban, como fueron Bimsa, Prisma, Varela, entre otros. Esta situación prevaleció desde el año de 1995 hasta 2008, que fue otro parteaguas, por el problema de las “hipotecas subprime”, que causo una crisis financiera por la desconfianza crediticia que inició en los mercados financieros de Estados Unidos de América y repercutió en Europa y América, por las denominadas hipotecas “basura”. La valuación tuvo un cambio, consistente en que los inmuebles de productos se le dio mayor peso al Enfoque de Ingresos, que representa la capacidad de generar riqueza de los inmuebles.

En los últimos años, dando seguimiento a las Normas de Información Financiera, las cuales tienen concordancia con las Normas Internacionales de Información Financiera, tomó especial importancia la valuación de los Activos Intangibles, se crearon programas de postgrado de especialidades con orientación en valuación de negocio en marcha e intangibles.

Existen diversas definiciones de Activos Intangibles, la más conocida señala que son propiedades con beneficio futuro, sin sustancia física. Se caracterizan por tener ciertos atributos:

• No tienen sustancia física o monetaria.

• Son parcialmente reconocidos contablemente.

• Tienen un mercado parcialmente inexistente.

• Tienen un mercado limitado.

• No pasan por los clásicos cuellos de botella.

• Alcanzan las economías de escala con rapidez.

• Tienen efectos de red.

• Pueden ser utilizados simultáneamente para diferentes objetivos.

• Representan costos fijos elevados, pero tienen un costo marginal mínimo.

• Es difícil asegurar su propiedad.

• Su innovación es de alto riesgo.

La definición de activo intangible de acuerdo con las Normas de Información Financiera es: Es aquel activo no monetario identificable, sin sustancia física, que generará beneficios económicos futuros controlados por la entidad.

Los elementos distintivos en la definición de un activo intangible, ya sea generado

internamente o adquirido son:

• Debe ser identificable

• Debe carecer de sustancia física

• Debe proporcionar beneficios económicos futuros fundadamente esperados, y

• Debe tenerse control sobre dichos beneficios.

Un activo intangible debe cumplir con todos los elementos de la definición señalados en el párrafo anterior, de otra manera la erogación efectuada debe considerarse como un gasto conforme se devenga.

Si el activo intangible cumple las cuatro premisas se puede registrar dentro de la contabilidad de la empresa, en el estado de situación financiera anteriormente denominado balance general, teniendo el beneficio de que se puede amortizar, con el consiguiente ahorro de impuestos al disminuir la utilidad sin erogar dinero. De otra forma, el intangible se le llama “crédito mercantil”, sin tener el beneficio de poder amortizarlo.

La clasificación de los activos intangibles de acuerdo con la NIF C-8 son:

• Activos relacionados con el mercado: Hoy estos activos están relacionados con las actividades de mercado de la entidad, y con el posicionamiento en el mercado de sus productos o servicios. La mayoría de estos activos están sujetos a registro ante autoridades quienes otorgan protección para el uso de los mismos. Su valor depende por tanto de su reconocimiento en el mercado y de que la propiedad de los mismos esté debidamente protegida para evitar usos indebidos por terceros. Al existir un derecho legal o contractual el activo intangible puede reconocerse por separado y no quedar dentro del crédito mercantil. Algunos ejemplos son: marcas registradas, nombres comerciales, marcas de servicio o certificación, imagen de mercado.

• Activos relacionados con la cartera de clientes: Algunos de los activos intangibles anteriores pueden ser más difíciles de segregar y valuar, por no ser tan identificables como los del mercadeo. Por ejemplo, las listas de clientes pueden tener valor para terceros que pudieran utilizarlas para enviar publicidad dirigida a un nicho posible de clientes. Sin embargo, algunos clientes pueden tener derecho a que sus datos permanezcan confidenciales, ya sea por contrato o por disposiciones legales. En dicho caso, la lista de clientes sólo tendría

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 19

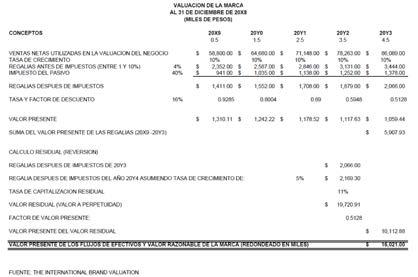

Descontar el flujo de regalías después de impuestos para el valor presente.

valor para la entidad, pero no deja de tener valor. Algunos ejemplos son: lista de clientes, producción contratada y pedidos fincados, contratos con clientes, etc.

• Activos intelectuales o artísticos: Una entidad puede tener una serie de activos intelectuales y/o artísticos que le puedan generar ingresos a futuro, los cuales pueden ser identificados o separados. La mayoría de ellos puede haber sido adquiridos de los artistas o pueden tener un costo de desarrollo reconocido en los estados financieros de la entidad adquirida, lo cual facilita su identificación, segregación y valuación. Algunos ejemplos son: obras teatrales, óperas, ballets, libros, revistas, periódicos, obras musicales, pinturas y fotografías, etc.

• Activos basados en contratos o derechos: Es posible que en muchos casos el valor de una entidad esté supeditado a ciertos contratos o permisos que puedan tener un término fijo o definido de los cuales depende su actividad, en bastantes ocasiones estos contratos representan el principal activo de la entidad. Algunos ejemplos son: contrato de licencia de uso, regalías, contratos de publicidad, construcción, administración, servicio o suministro, contratos de arrendamiento, concesiones, franquicias, etc.

• Activos intangibles tecnológicos: Estos activos son resultantes de innovaciones o avances tecnológicos dentro del negocio o la industria, son elemento de importancia

creciente para las entidades. Los programas de cómputo, la tecnología patentada o no patentada son activos que generan ingresos con base en los derechos legales o contractuales. Algunos ejemplos son: patentes tecnológicas, investigación y desarrollo de procesos, sistemas de cómputo, procesos y fórmulas confidenciales, dibujos técnicos, etc.

La definición de Marca Registrada: Una marca o nombre registrado es una palabra, frase o símbolo que distingue o identifica a una empresa o producto en particular. Los industriales, comerciantes o prestadores de servicio pueden hacer uso de marcas en la industria, en el comercio o en los servicios que presten. Sin embargo, el derecho a su uso exclusivo se obtiene mediante su registro. Las marcas registradas son derechos que pueden adquirirse, venderse o arrendarse.

Las marcas cumplen con las premisas para poder ser registradas como activo intangible en los estados financieros de las empresas, sin embargo, si esta “marca” es creada por la misma empresa, no puede registrarse en su contabilidad, debido a que la ley del ISR impide que se realice una deducción doble. Al momento de generar la marca, todos los gastos inherentes a su creación se contabilizan como gastos y se deducen de la utilidad, por lo que ya no pueden ser amortizadas. Por lo que, en forma

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 20

general, “las marcas generadas internamente, son activos intangibles no reconocibles”, aun y cuando sean controladas por la empresa y representen una fuente de beneficios futuros.

Caso contrario, si la marca es adquirida de un tercero, si se incluye en la contabilidad, teniendo el beneficio de poder amortizar su costo.

Los activos intangibles se reconocen como propiedades de alto valor. Podría decirse que los activos intangibles más valiosos, pero menos comprendidos son las marcas. Sin embargo, es necesario colocar valores confiables en las marcas.

El valor de la marca se refiere a un valor económico financiero (monetario), y no a una evaluación u opinión subjetiva que un cliente o consumidor puede tener sobre su marca.

Existen tres enfoques para poder valorizar la marca qué son el enfoque de costos, enfoque de mercado y el enfoque de ingresos.

En el enfoque de costos la marca se valora considerando el costo de desarrollarla (adquisición, creación o mantenimiento de la marca) durante todas y cada una de las fases de su desarrollo (pruebas, investigación y desarrollo, el concepto del producto, mejoras del producto y promociones).

El enfoque de mercado considera transacciones recientes (ventas, adquisiciones, licencias, etc.) que han involucrado marcas similares, Y para las cuales se dispone de datos sobre el precio de transacción.

En el enfoque de ingreso requiere la información de futuros ingresos, utilidades o flujo de caja atribuibles a la marca durante su vida útil restante esperada, y descontarlos o capitalizarlos a valor presente. Para llegar a un valor de capital, los flujos de efectivo futuros estimados o las ganancias atribuibles a la marca se descuentan al valor presente.

Existen varios modelos o métodos para valorizar las marcas entre las que se pueden destacar:

• Prima de precio. Este método estima el valor de una marca por referencia al sobreprecio que genera. El precio cobrado por

los bienes o servicios comercializados con una determinada marca se compara preferentemente con el precio cobrado por un producto genérico es decir un producto sin marca. El sobreprecio bajo el supuesto de que ciertas características, como la calidad percibida, permiten que un fabricante de bienes cobre un sobreprecio por su marca. En otras palabras, supone que la marca genera un beneficio adicional para los consumidores, por el cual están dispuestos a pagar un poco más, las primas de precio pueden medirse mediante la observación directa o la investigación del consumidor.

• Método de división de ingresos. Se identifica el valor económico generado por la empresa en exceso del retorno exigido al capital empleado y, mediante investigación con clientes y análisis estadístico, se aísla cuánto valor es generado por la marca y cuánto por otros factores. Probablemente es el método más complejo, pero el más robusto y el que más perspectivas genera sobre la capacidad de la marca para crear valor. La clave es contar con una investigación potente de mercado.

• Ahorro en regalías. Se basa en las tasas de regalías que una empresa habría tenido que pagar para usar la marca si no fuera propietaria y, en cambio, tuviera que obtener la licencia de tercero. Por lo tanto, en este enfoque, el valor de la marca se determina como el valor presente del flujo de regalías después de impuestos.

Basándonos en este método tenemos:

• Se estiman las ventas netas de la marca para el horizonte de planificación que puede ser de 3 a 5 años.

• Se determina una tasa de regalías razonable en que dos partes no relacionadas habrían fijado para la transferencia de marcas comprables en una transacción de plena competencia (arm’s length).

• Multiplica la tasa de regalías estimada por las ventas proyectadas de la marca durante su vida económica. El resultado representa los ahorros anuales en regalías.

• Aplicar una carga fiscal en cada período para estimar los ahorros fiscales en regalías para cada uno de ellos.

• Estimar la tasa de crecimiento la vida útil económica y la tasa de descuento de la marca.

• Descontar el flujo de regalías después de impuestos para el valor presente.

El apéndice C de las NIF C-8, indica que de acuerdo a especialistas en valuación

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 21

basados en bases de datos documentadas consideran que el rango de por cientos de regalías en relación con las ventas está entre 1 y 10%.

En internet se pueden encontrar paginas especializadas en la publicación de las tasas de regalías de los diferentes tipos de industrias, a las cuales se puede tener acceso mediante el pago de una suscripción, por ejemplo https://www.royaltyrange.com/.

La principal limitación es que pocas veces existen tasas de regalías realmente comparables a la marca en cuestión, sus bases de datos son muy limitadas y, sobre todo, que aplican datos de otras marcas diferentes a las que hay que valorar, cuando pueden ser muy distintas en cuanto su posicionamiento, imagen y valor de marca.

Existen reglas empíricas para derivar tasas de regalías, algunas de las más comunes son:

• El promedio de todas las tasas de regalías que podemos pensar es del 5%.

Bibliografía:

• Cualquiera tasa que sea habitual de nuestra industria

• La regalía que recupera el costo de desarrollo.

• La llamada regla de 25%.

Expresado de manera más completa, esta regla calcula una tasa de regalías de representación para el licenciante del 25% al 33,3%. de las ganancias operativas que se espera que el licenciatario obtenga de la comercialización de productos que practican la invención licenciada. La aplicación de la Regla del 25% generalmente se lleva a cabo al nivel de la utilidad operativa después de contabilidad de los gastos generales de venta, generales y administrativos asociados con el producto que utilizará la invención licenciada. Los ingresos por intereses, los gastos por intereses y los impuestos sobre la renta no son tomado en consideración. Esta regla empírica se basa en la premisa de que el titular de la licencia debe retener la mayoría de los beneficios asociados a la explotación de la tecnología licenciada.

https://ekosnegocios.com/articulo/logos-iconicos-las-marcas-mas-reconocidas-a-nivel-mundial

IMEF, Valuación y Reconocimiento de Activos Intangibles, Un enfoque estratégico.

Normas de Información Financiera (NIF)

Nacer Ramos Eduardo Michael, Activos Intangibles, Método innovador de su valuación conforme a la Normativa Global.

Salinas Gabriela, The International Brand Valuation Manual.

International Standard ISO 10668, Brand valuation – Requirements for monetary brand valuation. Smith Gordon, Trademark Valuation, A tool for brand management

Parr, Russell, Royalty Rates for Technology

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 22

Reformulación del principio de sustitución como Triada Principista

Renovación-Sustitución-

Oportunidad del Avalúo

Dr. Hugo J. Guerra Caracas 07 AGO 2023

Resumen

La debida práctica del avalúo profesional requiere de algunos principios doctrinales útiles como proposiciones paradigmáticas a manera de fundamentos teóricos consensuados por una cierta comunidad científica o técnica para el desarrollo razonado de la disciplina. Entre estos principios uno de los convencionales más comúnmente aceptado paradigmáticamente es el denominado Principio de Sustitución según el cual “El valor de un bien es equivalente al de otros activos de similares características sustitutivos de aquél.” En este artículo, se replantea tal criterio principista con mayor sentido epistémico-epistemológico-lexicológico como Principio de Renovación, el cual se complementa, por una parte, con una definición reformulada más apropiadamente del Principio de Sustitución según se entiende actualmente este concepto desde una perspectiva económica y en la contabilidad de costos y,

por ende, valorativa; y, por otra, con el Principio de Oportunidad. Consecuentemente, con base en estos tres principios se presentan las correspondientes definiciones de costo de renovación, costo de sustitución y costo de oportunidad desaprovechada como conceptos necesarios de tener presentes para avaluar activos no financieros, así como negocios en marcha, en mejor conformidad con normativas avaluatorias generalmente aceptadas; y, en especial, con las Normas Internacionales de Valuación vigentes (IVS 2022 por su denominación en inglés), sin menos cabo de sus posibles actualizaciones previstas para la edición IVS 2024 sometidas a consulta pública en el periodo 28 ABR 2023 – 28 JUL 2023 mediante documento de trabajo emitido por el propio Consejo de Normas Internacionales de Valuación (IVSC por sus siglas en inglés) como Exposure Draft for Consultation.

Contenido:

1. El principio de sustitución en la normatividad avaluatoria convencional

1 Hugo J. Guerra. Doctor en Ciencias Administrativas (Universidad Nacional Experimental Simón Rodríguez). MSc. en Industrial Management y MSc. en Operation Research (Polytechnic Institute of Brooklyn, hoy New York University Tandon, USA). Especialista en Instituciones Financieras (Universidad Católica Andrés Bello, Venezuela). Ingeniero Electricista (Universidad Central de Venezuela). Diplomado en Formación Docente (Universidad Simón Bolívar, Universidad Central de Venezuela).

Diplomas en Regional Industrial Development (Países Bajos), Smalllest Management Enteprises (Japón), Quality Leadership (Suecia), Avalúos Industriales e Inmobiliarios (Venezuela). Valuador Panamericano registrado en la Unión Panamericana de Asociaciones de Valuación con el número 083. Valuador Profesional Certificado N° 048 por el Colegio de Valuadores Profesionales del Estado de Sonora, Mx. Miembro Honorario del Colegio de Valuadores Profesionales del Estado de Veracruz, A.C.

Miembro de Honor del Instituto de Tasadores Dominicanos. Miembro de la Sociedad de Ingeniería de Tasación de Venezuela.

Miembro de la Asociación Venezolana de Ingeniería Eléctrica y Mecánica. Miembro del Colegio de Ingenieros de Venezuela. Profesor de la Universidad Central de Venezuela. Avaluador Profesional Certificado en ejercicio. Experto Auxiliar de Justicia. Autor de diversos artículos y modelos como propuestas de soluciones avaluatorias inmobiliarias e industriales. E-mail: hugojguerra123@gmail.com

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 23

Dr. Hugo J. Guerra

2. Relativa ambigüedad del vocablo sustitución y confusión común con los términos reposición y reproducción

3. Costo dinerario como concepto

4. El costo de renovación

5. El costo de sustitución

6. El costo de oportunidad desaprovechada

7. En conclusión

1. El principio de sustitución en la normatividad avaluatoria convencional

En la generalidad de las normas avaluatorias es de común consideración que el término sustitución se refiera a centrar la atención valorativa en un bien equivalente al necesario de valuar. Prueba de ello se observa en los siguientes textos normativos y técnicos:

• En Argentina, según la NORMA TTN

1.4, de fecha 23 de febrero de 2009, editada por el Tribunal de Tasaciones de la Nación:

“PRINCIPIOS Y CONCEPTOS DE VALOR. VALOR DE TASACION. “Principio de sustitución: El valor de un bien es equivalente al de otros activos de similares características sustitutivos de aquél.”

• En España, según la Orden ECO/805/2003, de 27 de marzo, sobre «normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras», art 3, literal g, en la cual se especifica el “principio de sustitución, según el cual el valor de un inmueble es equivalente al de otros activos de similares características sustitutivos de aquél.”

• En EE.UU en el texto editado por el Appraisal Institute (USA), The Appraisal of Real Estate (01 ENE 2013), 14° Ed., capitulo 3 (The Nature of Value), pp. 30-31, en cual se especifica como Principio de Sustitución que “un comprador no pagará más por los bienes y servicios que el costo de obtener bienes o servicios sustitutos. La sustitución de un producto por otro es necesaria para un mercado abierto competitivo. Este es un concepto importante que deben entender los tasadores porque los precios de los bienes raíces solo pueden aumentar cuando las alternativas disponibles para los compradores lo permiten. Un propietario de una propiedad de un año puede vender esa propiedad por no más del costo de construir una nueva estructura que podría servir como sustituto.” (Traducción libre).

• En Gran Bretaña, como bien se se-

ñala en la RICS guidance note, emitida como RICS professional standards and guidance, UK, referente al Depreciated replacement cost method of valuation for financial reporting (1st edition, November 2018, Effective from January 2019, p. 3): “La teoría subyacente es que para el intercambio el comprador potencial no pagaría más por adquirir el activo objeto de avalúo que el costo de adquisición de uno nuevo equivalente. La técnica implica evaluar todos los costos que implica suplir un activo moderno equivalente a precios actuales a la fecha de valoración”. (Traducción libre).

• En México:

Según la NORMA MEXICANA NMXR-081-SCFI-2015, para efectos de la aplicación del enfoque del costo se establece como premisa “el principio económico conforme al cual un comprador no pagaría por un activo más que el costo de obtener uno de igual utilidad, ya sea por compra o por construcción” (entiéndase sustituir uno por otro, aclaración mía).

Y, de acuerdo con el glosario establecido por el Instituto de Administración y Avalúos de Bienes Nacionales (INDAABIN) se esclarece como principio de sustitución la premisa que “un comprador bien informado, no pagará más por un bien, que la cantidad de dinero necesaria para construir o fabricar uno nuevo en igualdad de condiciones al que se estudia.”

• En Paraguay, según la Norma NP 69 001 21 Valuación de bienes. Términos y definiciones (2021) el concepto de sustitución se focaliza en la reposición o reproducción de un ente para fines de valuar su costo como nuevo. En dicha norma se definen:

“2.19 Costos de reposición o reproducción a nuevo: costo total necesario para reemplazar en la fecha de la valoración, un bien por otro nuevo de sus mismas características y utilidades.

2.20 Costos de reposición o reproducción depreciada: costo de reposición a nuevo, descontando la depreciación física y funcional, en la fecha de la valoración.”

• En ámbitos transnacionales:

• Según las Normas Internacionales de Valuación, tanto en la versión vigente (IVS 2022) como en su posible actualización pre-

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 24

vista como edición IVS 2024, actualmente en proceso de análisis de las opiniones recogidas por el órgano emisor, el IVSC, con motivo de la consulta pública realizada durante el periodo 28 ABR 2023 – 28 JUL 2023, el principio de sustitución se plantea en la descripción del enfoque del costo como el principio económico según el cual “un comprador no pagará más por un activo que el costo de obtener un activo de igual utilidad, ya sea por compra o por construcción, a menos que estén involucrados tiempo indebido, inconvenientes, riesgos u otros factores”.

• De acuerdo con las Normas Internacionales de Información Financiera (Apéndice A de la NIIF 13: Definiciones de términos, enfoque del costo) la sustitución de un activo, para efectos valorativos, se concibe como una acción equivalente a la reposición de su capacidad de servicio.

2. Relativa ambigüedad del vocablo sustitución y confusión común con los términos reposición y reproducción

De las definiciones ilustradas en la sección anterior se observa la ambigüedad y confusión común que fácilmente se presentan entre los vocablos sustitución y reposición. Y razones lexicológicas explicativas no faltan toda vez que:

“La palabra “sustituir” viene del latín substituere y significa “poner en lugar de otro”. Sus componentes léxicos son: el prefijo sub- (debajo) y statuere (estacionar, parar, colocar).”

Fuente: https://etimologias.dechile.net/?sustitucio.n

“La palabra “reponer” viene del latín reponere y significa “volver a colocar algo donde estaba”. Sus componentes léxicos son: el prefijo re- (hacia atrás) y ponere (poner).”

Fuente: https://etimologias.dechile.net/?reponer

En cuanto al vocablo reproducción cabe apuntar el precepto jurisprudencial alemán, aleccionador para la disciplina avaluatoria, según el cual, desde 1926 en materia de seguros, el “valor de reemplazo” se corresponde al “valor de reconstrucción local el día del si-

niestro”, el cual da pie a esa común utilización indiferenciada de los términos reposición, reemplazo y reproducción.

3. Costo dinerario como concepto

En su esencia, “la palabra costo tiene dos acepciones básicas: La primera puede significar la suma de esfuerzos y recursos que se han invertido para producir algo útil, por ejemplo, se dice: “Su examen le costo dos días de estudio”, lo que significa que invirtió dos días para poder presentarlo. La Segunda acepción se refiere a lo que se sacrifica o se desplaza en lugar de la cosa elegida: en este caso, el costo de una cosa equivale a lo que se renuncia o sacrifica el objeto de obtenerla, así por ejemplo: “Su examen le costó no ir a la fiesta” quiere expresar que el precio del examen fue el sacrificio de su diversión. El primer concepto, aun cuando no se aplicó al aspecto fabril, expresa los factores técnicos e intelectuales de la producción, y el segundo manifiesta las consecuencias obtenidas por la alternativa elegida).”

Consecuentemente, el costo pudiere definirse, por una parte, desde la perspectiva de la cantidad de dinero requerida para una inversión per se aplicada a una opción en particular: costo de inversión. O, por otra parte, según la cantidad dineraria que se sacrificaría por destinar los recursos y capacidades disponibles a una opción de inversión en lugar de otra viable en alternativa; es decir, según el costo de sustitución o de desplazamiento que implicaría la selección de una opción de inversión en lugar de otra. Así, lo pertinente de considerar es:

“1. Costo de Inversión: Es el costo de un bien, que constituye el conjunto de esfuerzos y recursos invertidos con el fin de producir algo útil; la inversión está representada en: tiempo, esfuerzo o sacrificio, y recursos o capitales. La producción de un bien requiere un conjunto de factores integrales que son:

a) Cierta clase de materiales

b) Un número de horas de trabajo-hombre, remunerables

c) Maquinaria, herramientas, etc. Y un lugar adecuado en la cual se lleve a cabo la producción.

Estos factores pueden ser físicos o de otra naturaleza, pero su denominador común

Gutiérrez Castañeda, Natalia (2017): Seguro de Valor a Nuevo o de Reposición: Noción, Desarrollo y Análisis Respecto al Principio General Indemnizatorio. Monografía de grado para optar por el título de Abogada. Pontificia Universidad Javeriana. Facultad de Ciencias Jurídicas. Bogotá, D.C., p. 6. https://repository.javeriana.edu.co/bitstream/handle/10554/34275/GutierrezCastanedaNatalia2017.pdf?sequence=5

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 25

será en dinero, que intervienen en la producción.

2. Costo de desplazamiento o de sustitución: En la moderna teoría económica el costo significa desplazamiento de alternativas, o sea que el costo de una cosa es el de aquella otra cosa que fue escogida en su lugar. Si se eligió algo, su costo estará representado por lo que ha sido sacrificado o desplazado para obtenerlo. Constantemente el sujeto está tomando decisiones frente a varias alternativas; por ejemplo, cuando un estudiante se decide por la carrera de contador público, en lugar de filosofía, entonces el no ser filósofo, es el costo de la carrera de contador.”

Sobre el llamado costo de desplazamiento o de sustitución cabe destacar que es conveniente utilizar solo la expresión costo de sustitución ya que un costo de desplazamiento da como primera idea un costo de traslado de un lugar a otro y no la redirección aplicativa de recursos y capacidades disponibles para la inversión.

4. El costo de renovación

Cuando se trata de evaluar un “costo de sustitución a nuevo” en el sentido común de la práctica avaluatoria en el contexto de los llamados Principios Fundamentales Doctrinales de la disciplina, entre ellos, el Principio de Sustitución, en realidad lo que se requiere es estimar un costo de inversión como un costo de renovación imputable a un ente idéntico al necesario de avaluar; es decir, un COSTO DE RENOVACIÓN ISOMÓRFICA; o, alternativamente, como un costo de renovación atribuible a un ente que, al menos, tenga igual funcionalidad utilitaria viable de brindar tal como la del ente objeto de avalúo; o sea, un COSTO DE RENOVACIÓN ISOFUNCIONAL (entiéndase: isocrésica).

De allí que mejor que cualquiera de los vocablos sustitución, reposición, reemplazo, réplica y reproducción, resulta de mayor pertinencia por su menor ambigüedad la palabra renovación, la cual conlleva, como idea inmediata, “volver a poner algo como nuevo o vol-

verlo a su primer estado”. Según se define en el RAE:

renovar

Del lat. renovãre. Conjug. actual c. contar.

1. tr. Hacer como de nuevo algo, o volverlo a su primer estado. U. t. c. prnl.

…

3. tr. Remudar, poner de nuevo o reemplazar algo.

4. tr. Sustituir una cosa vieja, o que ya ha servido, por otra nueva de la misma clase. Renovar la cera, la plata.

5. tr. Dar nueva energía a algo, transformarlo. Este autor renovó el teatro de la época.

Y, según el Diccionario Panhispánico de Dudas, RAE:

renovar(se)

1. ‘Sustituir [algo viejo o usado] por algo nuevo’ y ‘dar, o adquirir, un aire o aspecto nuevo’. Verbo irregular: se conjuga como contar (> APÉNDICE 1, contar), esto es, diptongan las formas cuya raíz es tónica (renuevo, renuevas, etc.), pero no aquellas cuya raíz es átona (renovamos, renováis, etc.). Son, por tanto, incorrectas las formas sin diptongo cuando la raíz es tónica: Ørenovo, Ørenovas, etc.

Y, etimológicamente, según https://etimologias.dechile.net/?renovar

RENOVAR

La palabra “renovar” viene del latín renovare y significa “volver ha de ser nuevo”. Sus componentes son el prefijo re- (hacia atrña, reiteración), novus (nuevo), mas el sufijo –ar (usado para crear verbos). Ver: prefijos, sufijos, otras raíces latinas, nuevo.

Por tanto, por razones epistémicas, epistemológicas y etimológicas, el denominado convencionalmente Principio de Sustitución en la teoría y práctica avaluatoria debe entenderse mejor como Principio de Renovación, considerado como tal la premisa paradigmática según la cual “se espera que el valor monetario atribuible a un ente como nuevo

Fuente: Universidad Peruana de Los Andes. Costos y Presupuestos, pp. 8-9. https://repository.unad.edu.co/bitstream/handle/10596/7438/Fundamentos%20de%20Costos%207-46.pdf?

Fuente: Universidad Peruana de Los Andes. Costos y Presupuestos, pp. 8-9. Ob. cit. Para solventar la ambigüedad, especialmente lexicológica, que presenta la expresión costo de reposición así como la de costo de reemplazo, el Organismo Argentino de Normalización (el IRAM: Instituto Argentino de Normalización y Certificación IRAM, representante de la Argentina ante la ISO y la IEC) introdujo las expresiones costo isomórfico y costo isocrésico en la NORMA IRAM 34851 de fecha Junio de 1996 relativa a Tasaciones – Vocabulario, aún vigentes. El calificativo de isomórfico proviene de las raíces griegas †∑Ω∑ igual y MΩPøH forma.

Colegio Veracruzano de Valuadores Profesionales A.C. COVEVAPRO “Por la Excelencia en Valuación” 26

sea el correspondiente a uno tal cual como él o a uno que al menos preste las mismas funciones con no menos utilidad”.

Así, el costo relevante de evaluar en conformidad con tal principio debe ser llamado pertinentemente como costo de renovación, el cual ha de corresponderse al costo de volver hacer nuevo un determinado ente como tal (costo isomórfico) o hacer de nuevo un ente que como mínimo produzca las mismas funciones con por lo menos igual utilidad (costo isofuncional o isocrésico).

5. El costo de sustitución

En cuanto al sentido económico del costo de sustitución (el cual, aunque también se denomina costo de desplazamiento, requiere especial cuidado en su uso como expresión en virtud de su ambigüedad en cuanto a su posible confusión con la correspondiente a costo de traslado), se desprenden dos conceptos de costos: Uno, el referente al costo de sustitución como tal; y, el otro, relativo al denominado económicamente costo de oportunidad7, el cual, para efectos avaluatorios por sus implicaciones conceptuales, resulta mejor catalogarlo como costo de oportunidad desaprovechada.

Para efectos de avalúo es de considerar que el costo de sustitución como concepto económico se fundamenta en el principio paradigmático según el cual “el costo atribuible a una cosa es el de aquella otra cosa que fue escogida en su lugar (Principio de Sustitución)”.

Por ejemplo, si una persona decidió invertir tiempo y dinero durante un año en estudios para obtener una especialización profesional en lugar de dedicarse a trabajar generando un determinado ingreso mayor al costo de los estudios, este último, económicamente, se correspondería al ingreso que dejaría de percibir por no dedicarse al trabajo. A título ilustrativo:

Supóngase que el costo en matrícula y libros para el estudio fuere de 1.000 unidades monetarias mensuales (12.000 um anuales) y el salario si trabajara fuere de 1.500 um por mes (18.000 um anuales). Así, otras cosas iguales, el costo imputable al estudio, según el Principio de Sustitución sería de 18.000 um durante el año en consideración y no 12.000 um.

6. El costo de oportunidad desaprovechada

Sobre el económicamente denominado costo de oportunidad, para efectos avaluatorios resulta mejor denominarlo como COSTO DE OPORTUNIDAD DESAPROVECHADA entendido como tal el “costo implícito asociado a una opción de inversión al ser seleccionada en lugar de otra con mayor beneficio monetario económicamente viable de ser emprendida por el inversor según sus capacidades y recursos disponibles.” Este concepto parte de la premisa paradigmática lógica de ser considerada como Principio de Oportunidad según el cual: “Una persona tenderá a seleccionar aquella opción entre varias viables de escoger

La palabra isocrésico se acuña en la Norma como palabra que proviene de las raíces griegas †∑Ø∑ igual y XPH∑I∑ función Ambas expresiones se ingeniaron por el IRAM para establecer definiciones estipulativas según vocablos intencionales y consecuentes definiciones precisadoras a fin de resolver la permanente imprecisión, confusión y ambigüedad (especialmente etimológica) en el uso de los vocablos reposición, sustitución, reemplazo y reproducción en la teoría y práctica del avalúo profesional.

https://www.rae.es/dpd/renovar#