E L S IS TEM A S WIF T E N L AS T RA NS AC CIO NES B ANCARIAS

Antes de pasar a ver cada uno de los medios de pago y sus características es necesario hablar del Sistema SWIFT. Está claro que la utilización de cualquier medio de pago necesariamente implica a una entidad financiera en su circuito, al final cualquier operación nace y muere en una entidad financiera . Incluso la mas simple como sería conseguir billetes

extranjeros o la extensión de un cheque personal, ya que el talonario lo ha concedido la entidad bancaria y cualquier utilización de esos talones muere en la entidad que lo cedió al cliente.

Antes de la creación del sistema SWIFT las entidades financieras utilizaban el télex y códigos secretos para realizar sus operaciones internas, ayudados por archivos inmensos (microfichas de firmas apoderadas) de las diferentes entidades con las que se mantenían relaciones.

Esto suponía un coste enorme de actualización, y aparte el Télex empezó a ser un medio no seguro para la encriptación de las transacciones interbancarias.

Formas de cobro pago Internacional

Introducción / Sistema Swift

SWIFT (The Society for Worldwide Interbank Financial Telecommunications ) la Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales) nace en 1973 en una oficina de 40 m² en el centro de Bruselas. Apoyado por 239 bancos de 15 países, con el objetivo de crear un sistema para la transmisión de mensajes seguros sobre transacciones financieras internacionales.

El primer mensaje fue enviado en 1977 por el Príncipe Alberto de Bélgica, en estos momentos el grupo de miembros había crecido a 518 bancos de 22 países. Actualmente, SWIFT está formado por más de 7 .000 instituciones financieras de 197 países y funciona ininterrumpidamente las 24 horas del día y los 7 días de la semana .

En el año 2001 se enviaron más de 1 ,5 billones de mensajes por este sistema, con un valor promedio de 6 trillones de dólares diarios.

En resumen, el sistema SWIFT es simplemente, un sistema computarizado de alta seguridad donde se encuentran reunidas la mayor parte de modelos preparados para intercambio de mensajes, ya sea para apertura de cartas de crédito, modificaciones a éstos, emisión de órdenes de pago, transferencias de dinero, aceptaciones bancarias, toma de compromisos, emisión de avales o fianzas, etc.

Casi todos los bancos importantes la utilizan, incluso en nuestro país, y hoy en día casi no se concibe un pago seguro por vía que no sea un mensaje SWIFT. Actualmente la tecnología Blockchain puede revolucionar todo el sector.

Formas de cobro pago Internacional

Introducción / E lección de la fo rma de co bro pago

Un exportador desearía siempre el pago por anticipado antes de enviar su producto, y un importador desearía siempre recibir el producto que compra, supervisarlo, y después pagar.

Pero está claro que si estas posturas fueran inflexibles, y no se encontrara otra fórmula, no existiría el comercio, ya no solo exterior, sino el comercio en sí .

¿Pero quién decide entonces como se realiza la transacción y el pago/cobro de una operación?

La solución está en la fuerza comercial .

Imaginemos a un industrial que realiza una pieza exclusiva para automóviles, y todos los fabricantes de automóviles necesitan esa pieza, está claro que el industrial tiene la fuerza comercial para establecer como quiere cobrar.

Seguramente establecerá el pago por anticipado o un medio de pago que le asegure casi al 100 % el cobro de su mercancía.

En ello tiene mucho que ver la falta de competencia . Los fabricantes tendrán que acogerse a la forma de pago que exija el industrial .

Imaginemos ahora un fabricante exportador que fabrica una pieza con mucha competencia en el mercado, está claro que para vender su producto no podrá , como en el caso anterior, anteponer al comprador esa fórmula de pago. Se arriesga a que se decidan por otro vendedor. Su fórmula para poder vender será ajustar márgenes y ser flexible a la hora de establecer el medio de cobro/pago, si quiere subsistir.

Formas de cobro pago Internacional

Introducción / E lección de la fo rma de co bro pago

Es desde esta variante comentada que se establecerá un medio de pago que intente satisfacer a las dos partes, comprador y vendedor.

También excepcionalmente podemos encontrarnos en situaciones en las que no se puede elegir la forma de cobro/pago ya que puede ser que las leyes financieras de un país determinado pueda (aunque a veces sea temporalmente) imponer el medio de pago. Seria por ejemplo el caso actual de Argelia, país cuyo Gobierno obliga al pago de importaciones exclusivamente mediante crédito documentario de importación .

En otros casos podemos encontrarnos en situaciones comerciales que el pago queda suspendido por situaciones políticas o de conflicto, pero para cubrir esta posibilidad existen algunos seguros como el “Seguro de crédito a la exportación”

Formas de cobro pago Internacional

Introducción / E lección de la fo rma de co bro pago

Si nos quedó claro el concepto de la fuerza comercial a la hora de establecer el medio de pago, es importante que tengamos claro otro a la hora de negociar el medio, de pago, esto es la confianza entre las partes y la experiencia de las buenas prácticas

En cualquier transacción comercial con el exterior existe un envío de mercancía, pero a diferencia del comercio interno (nacional) en el que no existen aranceles, despachos de aduanas, y las mercancías transitan de punto de origen a punto de destino sin muchos problemas, en el comercio exterior existen una serie de condicionantes que lo diferencian totalmente del comercio interno.

El medio de pago por supuesto también es un condicionante diferente, aunque no siempre. Lo que sí sabemos es que la venta de una mercancía al exterior conlleva la confección y consecución de una serie de documentos , que en el comercio interno o nacional no se utilizan.

Estas documentaciones son necesarias para el despacho de las mercancías tanto en su origen como en su destino. ¿Y quién las realiza? Pues el exportador o vendedor.

¿Y quién las necesita? El importador o comprador.

Quiere esto decir que el importador para acceder a la mercancía que le ha llegado a puerto de destino necesitará toda la documentación para demostrar que son suyas y poder “despacharlas”

Formas de cobro pago Internacional

Introducción / E lección de la fo rma de co bro pago

La confianza pues del exportador para enviar la mercancía y las documentaciones que permitan el acceso a ellas tiene que ser máxima en el importador , o establecer una forma o medio de pago para asegurarse el cobro.

Los medios de pago simples, son medios de pago en que esta confianza debe ser máxima, ya que exportador envía la mercancía y los documentos de acceso a la misma, directamente al importador, quedando a expensas de la buena fe de este último para poder cobrar.

Pero ojo, no es lo mismo el coste de transporte, aranceles, seguro de la mercancía, almacenamiento, control de la mercancía por la lejanía, etc.. de una operación entre Barcelona y Valencia , que una operación entre Barcelona y Brasil . No tiene nada que ver.

Los costes se multiplican y el control de la mercancía deja de ser seguro provocado por la lejanía . Seguramente el vendedor en una transacción fallida interna (Barcelona – Valencia) podrá recuperar su mercancía o realizar los trámites judiciales internos para pedir las responsabilidades necesarias.

En el exterior esto no es tan fácil, los costes se disparan, las legislaciones y costumbres son diferentes, y la repatriación de la mercancía puede ser aún más costosa que el propio primer envío. Es por ello necesario que la confianza al utilizar un medio de pago simple sea total .

Formas de cobro pago Internacional

R I E SGO F INA NCIE RO I NT ER NACIONAL

RIESGO COMERCIAL

RIESGO PAÍSPOLÍTICO

FORMA DE COBRO PAGO

C E S CE , COFA CE, e tc

F A C TO RIN G

C O N FIRMING

F O RFA ITIN G

RIESGO TIPO DE CAMBIO INTERNO EXTERNO

RIESGO INTERESES

Compra de caps

Compra de floors

Compra de collas

Fra( forward rate agreement)

Swap de tipo de interés

M E D IOS D E PAGO S I MPLES

• S w i f t / Transferencia / Prepa go

• B i l l etes o m oneda metál ica

• B i tcoi n o cri ptomo nedas

• C h eque Perso nal / B ancari o

• O r den de Pa go Si mpl e ( SEPA - UE)

• C O D ( C ash o n D eli ver y)

• R em esa S i mpl e

• A v a les y g ara ntía s

M E D IOS D E PAGO D OCUMENTARI OS

• O r den de pa go doc um enta ria

• R em esa D oc um enta ri a C AD ( C ash a gai nst d ocum ents)

• Cr édi to D oc um entar i o- L /C ( letter of cr edi t / Car ta de c r édito)

• C r édi to c onti ngente IS P98

• A v a les y g ara ntía s

• C u enta s Escro w

• Acuerdos para compartir riesgos

• lista de precios y escandallos

• Matching

• Anticipos y retrasos

• Factoring

• Confirming

• Forfaiting

• Mercado monetario

• Mercado de divisas a plazo

• Mercado de opciones

• Mercado de futuros

• Operaciones en euros

• Swaps

http://kantox.com/es

Formas de cobro pago Internacional

Medios de co bro pago simples

B I L LETES O M O NED A M ETÁLICA

Está claro que lo debemos nombrar pero no es un medio de pago utilizado normalmente en las transacciones internacionales. Los billetes están sujetos a deterioro, manipulación, costes de transporte, falsificaciones, diferentes cotizaciones de cambio, y control de ley de cambios (en algunos países está prohibida la entrada/salida de los mismos en cantidades importantes),

En España por ejemplo la importación/exportación de billetes, o lo que es lo mismo, su entrada o salida por frontera tiene unos límites, y en todo caso debe declararse,. Esto se realiza en la Aduana de salida, el Banco de España, o cualquier entidad financiera mediante los impresos B-1 y B-3 . Con ello también se pretende tener un control del “dinero negro” y de la posible financiación del terrorismo o mafias internacionales.

Lo lógico es que un exportador no se arriesgue a cobrar una operación mediante billetes.

Formas de cobro pago Internacional

Medios de co bro pago simples

Criptomoneda

Formas de cobro pago Internacional

Medios de co bro pago simples

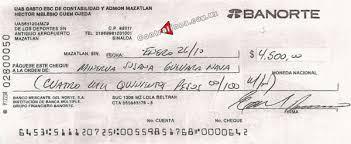

Todos conocemos o hemos visto alguna vez un cheque o pagaré personal o de talonario de cuenta corriente. Estamos familiarizados con sus características y su cotidianeidad.

Recordemos fugazmente como es uno de ellos en nuestro país. ¿Pero sabemos cómo son los cheques utilizados en otros países?

¿ Son iguales a los que conocemos? ¿Tienen los mismos campos? ¿Tienen fuerza ejecutiva? ¿Su legislación es la misma en otro país que en el nuestro?. ¿Se pueden extender en otras divisas? ¿ Y en euros?

Antes de aceptar el cheque personal como medio de pago debemos saber que puede comportar este hecho, ya que podemos encontrarnos con no pocos problemas.

Empecemos por las legislaciones, no son iguales. Este instrumento de pago puede ser más o menos seguro en función de las legislaciones de cada país. Existen países en los que es un medio de pago muy extendido ya que la inflexibilidad de la ley ante un impago es importante. Las costumbres también tienen mucho que ver en ello. Pongamos como ejemplo Francia, país en el que un impago de un cheque puede convertirse en un serio problema para su expedidor.

Formas de cobro pago Internacional

Medios de co bro pago simples

E L C H EQUE P ERSONAL

En España por ejemplo ya tenemos una cierta costumbre y sabemos que la ley no es tan dura con la persona que impaga un cheque.

Por tanto primer punto a tener en cuenta a la hora de aceptar este medio de pago, el país de emisión.

Puede un residente en EEUU extender un cheque de cuenta corriente en euros? Y un hindú?. O deberían hacerlo única y exclusivamente en Dólares USA o rupias respectivamente?

Otro punto a tener en cuenta, la ley del control de cambios del país de expedición .

En caso de impago, tiene fuerza ejecutiva? Estamos en el mismo caso, habrá países en los que si tiene fuerza ejecutiva y otros en los que no. De todas maneras ya estamos hablando de un litigio internacional. ¿Se especifico en el contrato de compraventa los tribunales o arbitrajes a los que se someterían las partes en caso de litigio?

¿Se rellenan y firman igual que en España?. ¿Reconoceríamos a primera vista si se trata de un cheque, un pagaré, o una letra de cambio?

¿Si se trata de un cheque personal o bancario?

A todas estas preguntas y dependiendo del origen del cheque, la respuesta puede ser positiva o negativa.

Formas de cobro pago Internacional

Medios de co bro pago simples

E L C H EQUE B ANCARIO

A diferencia del cheque personal, el cheque bancario presenta “ a priori” algunas garantías más que el cheque personal .

En este caso no lo emite un particular sino que la emisión corresponde a una Entidad bancaria, entendiendo por ello que en principio merece más garantías que un cheque personal .

Respecto de las características del documento podemos dar por válido lo comentado en el cheque personal, los documentos no son iguales dependiendo del país o entidad de emisión .

Lo normal es ver un cheque bancario extendido automáticamente o procesado por un ordenador, y sin ninguna anomalía, pero no siempre es así .

Puede darse caso de cheques bancarios emitidos de puño y letra y con trazas de ser un cheque personal . Esto pasa al revés también con los personales.

Medios de co bro pago simples

L

A O RDEN D E PAGO S I MP LE

La transferencia bancaria u orden de pago, es el instrumento de pago más utilizado internacionalmente para liquidar transacciones internacionales.

La transferencia bancaria, consiste en una petición que cursa el importador para que su entidad bancaria pague al exportador una determina cantidad de dinero bien directamente mediante sucursales u oficinas en el exterior o mediante un corresponsal.

La diferencia sustancial con el cheque, es que todo se realiza mediante circuitos bancarios sin demoras de forma más sencilla y sin riesgo de pérdidas de documentos. Estas operaciones entre la mayoría de los países se realizan mediante el sistema SWIFT. ( I MA GEN D E TRANSF ERENCIA

V Í A S W IF T)

El sistema SWIFT, del que forman parte la mayoría de bancos aporta las siguientes ventajas:

1 - S eguridad : los mensajes se codifican para que no se pueda violar la orden de pago.

2 - A utomatización : los mensajes se dan a través de una red internacional SWIFT.

3 - R apidez : en cuestión de segundos se transmiten mensajes a cualquier parte del mundo.

4 - E standarización : para facilitar la comunicación y asegurar la fiabilidad del mensaje.

5 - Irr ever sibilidad : una vez efectuada, nadie puede paralizarla, ni siquiera el propio importador. Será necesaria la aceptación del beneficiario para repatriar los fondos

Cuando la copia de la transferencia SWIFT llega a manos del exportador, éste entiende que el dinero llegará a su cuenta de forma irreversible en cuestión de horas o días, y dará por cerrada la operación

Por supuesto volvemos a hablar de plena confianza del exportador en el importador, pues lo lógico (a no ser que sea pago anticipado) , la mercancía y los documentos para despecharla han viajado con anterioridad a manos del importador.

Medios de co bro pago simples

L A R EMES A S I MP LE

Como último medio de pago simple tenemos la Remesa simple.

¿En qué consiste?

Como ya indicamos, en todos los medios de pago simple existe el envío de la mercancía y los documentos para despacharla, directamente de exportador a importador, pero hemos hablado de documentos de forma general, ahora los vamos a conocer bien, se trata de documentos comerciales, documentos de transporte, documentos de seguro, documentos que demuestran el origen de la mercancía y documentos que certifican alguna cosa.

Hasta ahora hemos visto que el pago se realizaba mediante cheque (personal o bancario) o mediante transferencia.

¿Que incluye pues esta remesa simple?

Se trata del envió por parte del exportador al importador ya sea directamente o utilizando la mediación de una entidad financiera, de un documento financiero que incluya un compromiso de pago.

Los documentos financieros más habituales son:

. - La letra de cambio

. - El Pagaré

. - El compromiso de pago ( Promissory letter )

El exportador envía alguno de estos documentos ya sea directamente al importador o utilizando la mediación de un banco (generalmente el del importador que el propio importador le ha notificado) para recoger la promesa de pago del importador.

Medios de co bro pago simples

V E NTA JAS E I NCONVENI ENTES D E LA R EMES A S I MP LE

La confianza de nuevo es total pues el importador tiene la mercancía y los documentos comerciales que le dan acceso a ella. Puede ser que no atienda la remesa o ni siquiera se acerque a su banco el cual le ha avisado de la recepción de un efecto financiero a su cargo.

La idea es que el importador recoja el documento financiero contra pago o contra una promesa de pago posterior (Aceptación de la letra de cambio u otro documento para una posterior presentación al cobro).

Con ello el exportador financia un tiempo al importador pero a cambio quiere recabar una promesa de cobro .

En este caso de nuevo se debe tener en cuenta la legislación del país del importador, pues puede ser que el efecto no tenga fuera ejecutiva o no sirva para nada (Hay países en los que por ejemplo, no existe la letra de cambio) .

Se debe tener en cuenta que si intermedia una entidad financiera los costes serán más elevados debido a la gestión de aviso al importador, noticias sobre el cobro al exportador, y custodia del documento financiero hasta su presentación final al cobro. Todo ello traducido en mensajes SWIFT entre bancos (el del importador y el del exportador), que acabaran con una posible deducción importante del cobro.

Las remesas simples o documentarias, de las cuales hablaremos a posteriori están reguladas por la Cámara de Comercio Internacional en su publicación nº 522 Regulación de las Remesas . Reglas y Usos relativos al papel comercial

Medios de co bro pago do cumentarios

Como ya hemos comentado en los Medios de Pago simples, las transacciones comerciales internacionales conllevan la entrega de documentaciones comerciales para acceder al despacho de la mercancía. Ya hemos visto que en los Medios de pago simples, estas documentaciones viajan directamente de exportador a importador permitiendo a este el despacho de las mercancías, dejando en manos de la buena fe del importador el pago de la operación. Por tanto también comentamos que la confianza y la experiencia anterior positiva son elementos fundamentales a la hora de establecer como medio de pago, uno simple.

En los medios de pago documentarios inter vienen dir ectamente las entidades f inancieras ya que la mercancía viaja directamente de exportador a importador ( al lugar de destino), pero no los documentos que dan acceso a la misma.

En este caso los documentos viajan vía interbancaria, quiere esto decir que el exportador lleva los documentos comerciales y los documentos financieros (si estos existen) a su entidad bancaria para que esta al mismo tiempo los envíe a la entidad bancaria del importador, o a una entidad bancaria situada en el país del importador.

En estos casos, digamos que no existe aún la confianza necesaria para establecer un medio de pago simple. El importador no podrá acceder a los documentos que permitan el despacho de las mercancías si no cumple las instrucciones que el exportador impone.

El banco destinatario de los documentos no podrá entregar la documentación si no se cumplen los requisitos que el exportador exige.

Pos supuesto en los medios de pago documentarios al intervenir entidades financieras que gestionan estos documentos, existen costes inherentes a estas gestiones bancarias, y por tanto son más caros tanto para exportador como para el importador, a diferencia de los medios de pago simples.

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios

Contra documentos /REMESA DOCUMENTARIA

CAD - Cash Against Documents

D/P (Documents Against Payment) Vencimiento a la vista

D/A (Documents Against Acceptance) Vencimiento a plazo

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios

L A R EM ES A D O CUM ENTARIA

Como ya comentamos al hablar de la remesa simple, este medio de pago se encuentra regulado por la Cámara de Comercio

Internacional en su publicación 522 . Reglas y Usos Uniformes (Uniform Rules of Collections)

¿Cuál es su funcionamiento o circuito?

El Exportador envía la mercancía al lugar de destino, pero los documentos comerciales que dan acceso a la mercancía viajan vía interbancaria . El exportador da orden a su banco de enviar los documentos al banco del importador con una serie de instrucciones.

En la remesa documentaria se da la circunstancia que los documentos comerciales que dan acceso a la mercancía pueden ir acompañados de documentos financieros , ya comentados anteriormente (pagaré,. letra de cambio, compromiso de pago. Etc..)

Las instrucciones de la remesa pueden ser:

. - E n treguen docum entos c ontra pago del p recio e sti pulado e n l a factura.

. - E n treguen docum entos c ontra com prom iso d e p ago ( aceptación de las letras por parte del importador)

. - E n treguen docum entos c ontra aceptaci ón del e fecto adjunto ( contra el aval del mismo o de su banco)

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios

L A R EMES A D OCUMENTA RI A

Son también conocidas como CAS H AGAI NS T D OCUMENTS , el exportador entrega los documentos al banco, para que a su vez las entregue a otro banco y este al importador.

contra el pago del precio estipulado en la factura contra la aceptación de las letras por parte del importador contra el aval del mismo o de su banco

Los documentos se presentan al banco junto a una carta de instrucciones por parte del exportador. El banco contacta con su banco corresponsal en el país del importador, y este a su vez contacta con el importador para comunicarle que ya tiene en su poder los documentos y que puede ir a recogerlos previo pago/aceptación/aval de la operación .

1 . -Entrega de documentos contra pago.

El banco del importador entregará a éste la documentación contra el pago de la operación de exterior. Los documentos comerciales pueden ir acompañados de un efecto, aunque no es necesario. Sólo en caso de impago de la operación, y si la remesa tiene orden de protesto, el efecto tendrá una función específica. Si éste no está aceptado, esta función pierde efectividad .

2 . - Entrega de documentos contra aceptación .

El banco del importador entregará a éste los documentos comerciales, contra la aceptación de un documento financiero, que en este caso siempre debe de acompañar los documentos comerciales.

Después el banco seguirá las instrucciones señaladas en la remesa documentaría referente al efecto financiero( guardar hasta el vencimiento o devolver) .

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios

Frontera con aduana

Negociación comercial y factura Pro-forma

Despacho de aduanas Con los documentos

Avisa de la llegada de los documentos

Recoge los documentos

Entrega de los documentos al banco vendedor

Entrega de los documentos al banco Comprador

Envío de la Mercancía

OK, pago.

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios

L A R E ME SA D O CUMENTAR IA

1. Negociación de la operación entre el comprador y el vendedor.

2. Envío de la mercancía al comprador, pero como hay una aduana en medio el comprador solo podrá acceder a la mercancía si accede a los documentos necesarios para realizar el despacho.

3. Los documentos los enviamos a nuestro banco (banco del vendedor).

4. El banco del vendedor envía los documentos al banco del comprador con una carta de instrucciones que dice al banco que de los documentos al comprador previo pago o aceptación .

5. El comprador avisado por su banco, va a su entidad y paga el importe de la operación.

6. El banco del comprador le da los documentos.

7. El comprador va al puerto y despacha las mercancías en la aduana .

8. El comprador recoge la mercancía y se la lleva a su empresa.

9. El banco del comprador transfiere el dinero y los documentos de pago al banco del vendedor y este los ingresa en cuenta.

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios

A R E ME SA D O CUMENTAR IA

Una vez el importador ha pagado, o se ha comprometido al pago, la entidad bancaria que posee los documentos, se los entrega para poder retirar la mercancía.

Nunca podrá la entidad bancaria entregar documentos si no se cumplen los requisitos o instrucciones de la remesa, incurriendo en caso contrario en responsabilidad, delante de las Reglas y Usos de la publicación de la Cámara de Comercio Internacional

Si nos fijamos, estamos ante un medio de pago que protege la mercancía. El importador no podrá acceder a la misma si antes no cumple con el pago o con el compromiso de pago.

Pero de aquí solo se extrae que el exportador siempre tendrá el control de la mercancía, y al contrario que en los medios de pago simples, esta siempre estará a su disposición .

V E NTA JAS E I NCONVENI ENTES D E LA R EMES A D OCUMENTA RIA

Para el importador la ventaja sigue siendo que tiene en su mano la decisión del pago.

Para el exportador “la ventaja” en este caso es el control de la mercancía aunque ya hemos todos los problemas que puede encontrarse.

Si el exportador no confía en el importador lo mejor es un crédito documentario, con la remesa documentaria no controla en ningún momento el pago de la operación.

L

C r éditos d o cumentario s - U CP 6 00

D o cumenta ry c redits

L / C l etter o f c redit / C arta d e c rédito

Los créditos documentarios son unas reglas creadas por la Cámara de Comercio Internacional y regulan los usos y condiciones de los créditos documentarios a nivel internacional.

Los créditos documentarios son un instrumento de cobro pago internacional muy usado por las empresas, pero que la seguridad del mismo instrumento se basa en el conocimiento y en el buen uso de las reglas, no en el propio instrumento.

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios / Crédito do cumentario / Introducción

El crédito documentario es una forma de cobro pago muy utilizada en comercio internacional . El crédito documentario se basa en dos principios.

El primero es que el vendedor tendrá una garantía bancaria de cobro, por la que se obliga al pago al banco del comprador (Banco emisor) no al comprador.

El segundo principio es que el vendedor solo tendrá esta garantía bancaria si demuestra documentariamente que cumple con una serie de instrucciones que el comprador exige (se ha de cumplir con el clausulado del crédito documentario).

Es un convenio en virtud del cual, un banco (E m i sor ), obrando a petición y de acuerdo con las instrucciones de un cliente (O rdenante ) se compromete frente al Benefi ci ari o (Ex portador ), directamente o por medio de otro banco (Banco

Interm edi ari o) a pagar, aceptar o garantizar una operación, con la condición de que el beneficiario presente o entregue al banco emisor, o intermediario unos documentos, cuyas características concreta el crédito .

Existen una serie de reglas a nivel mundial, utilizada por los bancos de 175 países que regulan la emisión y utilización de los créditos documentarios, publicadas por la Cámara de Comercio Internacional que denominan "Usos y Reglas

Uniformes relativos a los Créditos Documentarios" . La última ha entrado en vigor en el año 2007 , UCP 600 .

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios / Crédito do cumentario / Introducción

Publicaciones de los folletos / reglas y usos uniformes relativos a los créditos documentarios

Folleto No. Años vigencia comentarios

74 1929 -1933

2 1933 -1951

151 1951 -1963

222 1963 -1975

290 1975 -1984

Texto original, adoptado por pocos países

Primera modificación (Viena)

Segunda modificación (Lisboa) poco impacto en numero de paises

Tercera modificación (México) 46 artículos en 5 capítulos.

Inclusión de los documentos de transporte, introducción de los bancos intermediarios. Reconocimiento del folleto por las Naciones Unidas.

400 1984 -1993 El folleto incluye las disposiciones generales, y definiciones. Se incluyen los créditos

Standby.

500 1994 -2007

Modificación artículos 24 (conocimiento de embarque marítimo) y 25 (conocimiento de embarque sujeto al contrato de fletamento) 26 (documento de transporte multimodal) 27 (documento de transporte aéreo) 28 (documento de trasporte por carretera, ferrocarril o navegación fluvial)

600 2007 Se pasa de 49 a 39 artículos, se incluyen definiciones de los términos, se reemplazan algunas expresiones confusas, inclusión de las eUCP

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios / Crédito do cumentario / E squema básico

C o m prad or

Ordenante / Applicant

Negociación comercial y factura Pro- forma

Negociación apertura crédito documentario, entrega proforma al banco.

Banco Emisor / Issuing Bank

Entrega de los documentos al banco Emisor Si documentos OK, pago.

Entrega de los documentos al banco vendedor

Entrega y revisión del clausulado de la L/C

Banco Confirmador / Confirming Bank

Apertura crédito, Envío clausulado L/C .

Envío de la Mercancía

Banco Designado / Nominated Bank

Formas de cobro pago Internacional

Medios de co bro pago do cumentarios / Crédito do cumentario / E squema básico

1. Negociación de la operación de compra venta entre el comprador y el vendedor.

2. El comprador negocia con su banco la apertura del crédito documentario (banco emisor) .

3. El banco emisor realiza el clausulado de la carta de crédito (puntos a cumplir por el vendedor, beneficiario del crédito documentario) y lo envía al banco del vendedor (Banco avisador ) .

4. El Banco avisador envía el clausulado al vendedor que revisa el documento y mira si puede cumplir con las instrucciones.

5. Si el vendedor está de acuerdo empieza a fabricar la mercancía y la envía al comprador.

6. El vendedor entrega a su banco (avisador) todos los documentos que el clausulado de crédito pide.

7. El banco del vendedor envía los documentos al banco del comprador (emisor).

8. El banco emisor revisa los documentos y pueden pasar dos cosas.

• Los documentos están correctos y el banco paga la operación .

• Los documentos no están bien (tienen reservas, discrepancias). El banco ya no tiene la obligación de realizar el pago. En este caso pide al comprador instrucciones, que pueden ser levantar las reservas y pagar, o bien no pagar.