Riesgo Financiero

Antes de elegir cual es la mejor forma de pago cobro internacional deberemos tener claro con que herramientas contamos para hacer la mejor elección. Para esto necesitamos pasar de una visión estratégica a una visión más operativa, es decir de la general a lo concreto. También debemos tener una visión transversal, tanto a nivel interno de la empresa (distintos departamentos) como una visión transversal de la Supply Chain de cliente a proveedor o viceversa.

Es evidente que en la toma de decisiones intervienen muchas variables, estamos inmersos en un sistema complejo de variables que debemos tener en cuenta antes de tomar y ejecutar nuestras decisiones empresariales, En este caso decisiones empresariales que tienen un impacto directo en las finanzas de la empresa.

Concretamente estamos delante de un departamento o de una nueva especialización dentro de las empresas que se llama Risk Management.

Forma cobro / pago Vendedor/ comprador

Swift (Después entrega)

CAD (Cash Against Documents)

L/C (Letter of Credit)

Crédito documentario

Avales y garantías

Cuentas Scrow

Prepago

Seguridad Financiación Coste

Vendedor Baja Baja Bajo

Comprador Alta Baja Bajo

Vendedor Media Baja Medio

Comprador Media Baja Medio

Vendedor Media + Alta Alto

Comprador Alta Alta Alto

Vendedor Alta Media Medio

Comprador Alta Media Medio

Vendedor Alta Baja - Bajo

Comprador Alta Baja - Bajo

Vendedor Alta Baja - Bajo

Comprador Baja Baja - Bajo

En este ejemplo podemos ver, para algunas de las formas de cobro pago más utilizadas o con más futuro, la composición de seguridad, financiación y coste dependiendo del punto de vista del vendedor y del comprador.

La seguridad de las formas de cobro pago, la financiación y el coste de las entidades financieras se pueden modular y mejorar dependiendo de las capacidades de negociación de las partes.

L/C (Letter of Credit) - Crédito documentario

Riesgos Vendedor Riesgos Comprador

Tener discrepancias y perder la garantía 70%

No poder cumplir con el clausulado del crédito.

Obtener documentos fuera de plazo

El banco emisor con riesgo político y país

Que el banco emisor no sea de primer orden

Bancos intermediarios (costes, responsabilidades, etc.)

La mercancía no es la correcta

Mercancía mal embalada y acondicionada

Seguro de mercancías en Incoterms EXW, Fs y CPT y CFR

Documentos incorrectos para el despacho (retraso)

No poder garantizar la operación al banco emisor (empresa)

Extra costes logísticos (según incoterm).

Como podemos ver en la utilización de una forma de cobro pago, que en principio es segura, hay muchos riesgos tanto para el comprador como para el vendedor que debemos conocer. En la negociación comercial y bancaria podemos minimizar estos riesgos y así tendremos operaciones más seguras.

Es esencial en las empresas la gestión del Risk Management, ya que obtenemos la información necesaria para tomar las mejores decisiones empresariales, concretamente la mejor forma de cobro y pago que se adapte a nuestras circunstancias y que beneficie y de seguridad a las distintas partes del acuerdo.

En este sentido es esencial visualizar el riesgo (como hemos realizado en el ejemplo anterior) y así mejorar la seguridad de la operación con una buena negociación o contratación de productos que incrementen nuestra seguridad (seguros de transporte, seguros comerciales, documentos de transporte en formato correcto, tipos de embalajes, etc.)

A continuación podéis ver un ejemplo de los distintas posibilidades de riesgos que podemos tener en una operación de venta internacional y posibilidades de cobertura.

Estrategia

Modelo de negocio

Objetivos

Riesgos Logísticos

! Seguro de las mercancías.

! Incoterm

! Embalaje

! Aduanas

! Transporte

Riesgos Jurídico

Venta internacional Riesgos Riesgo comercial.

! Anulación de pedido.

! No entrega.

! Impago.

Riesgo político.

Riesgo país.

Riesgo divisas

Riesgo tipo intereses

Riesgos Pandemia

Riesgos Guerra

Riesgos Catástrofe

! Forma de pago/ cobro

! Factoring (sin recurso)*

! Confirming*

! Forfaiting*

! Seguros (CESCE, COFACE, etc.)*

* Entidades de primer orden internacional.

! Transferencia

! Cheque personal / bancario

! Pagaré

! COD Cash on Delivery

! Letra de cambio

! Domiciliación bancaria / SEPA

! CAD Cach agaisnt Documents

! L/C Crédito documentario

! Crédito contingente ISP98

! Avales y garanties

! Cuentas Scrow

! Prepago

1- Negociar bien los riesgos y la forma de cobro

2- Control empresarial del riesgo.

! Credit Manager (Política de impagos).

! Solvencia y evolución del cliente.

! ABC Clientes / segmentación.

! ERP de control / KPI

! Informes comerciales.

! Solvencia de los países.

! Ratio PMC (Plazo Medio de Cobro). NEGOCIAR (Siempre)

3-Demostrar la deuda.

! Contrato compra venta.

! Albarán entrega.

4- Procedimiento amistoso.

! Reclamación deuda.

5- Procedimiento Extra judicial.

! Empresa de impagados.

! Bufete abogados.

! Lista de morosos.

6- Procedimeinto judicial.

! Proceso moratorio Europeo.

! Demanda judicial.

Para evitar impagos, primero debemos evaluar los riesgos y hacer una buena negociación, en segundo lugar debemos realizar un control una vigilancia del cliente y de la evolución del país. En tercer lugar debemos actuar, primero de forma preventiva y finalmente si se produce la incidencia reclamar la deuda por distintos procedimientos, desde amistosos a judiciales.

El riesgo comercial se establece básicamente con la posibilidad de impago de la venta. Una vez realizado el pedido las obligaciones contractuales ya están definidas. El incumplimiento del contrato y de la obligación de pago se puede producir antes o después de la entrega de la mercancía. En este sentido se contemplan tres casos donde existe riesgo comercial.

! Anulación del pedido

! No retirada de la mercancía

! Impago definitivo

Posible decisión de un país de congelar sus pagos al exterior por varias razones:

! Falta de divisas (Balanza de pagos)

! Riesgos extraordinarios (catastróficos)

En bastantes países en vías de desarrollo, es el banco central del país quien tiene el control de las divisas y del pago-cobro de sus operaciones exteriores.

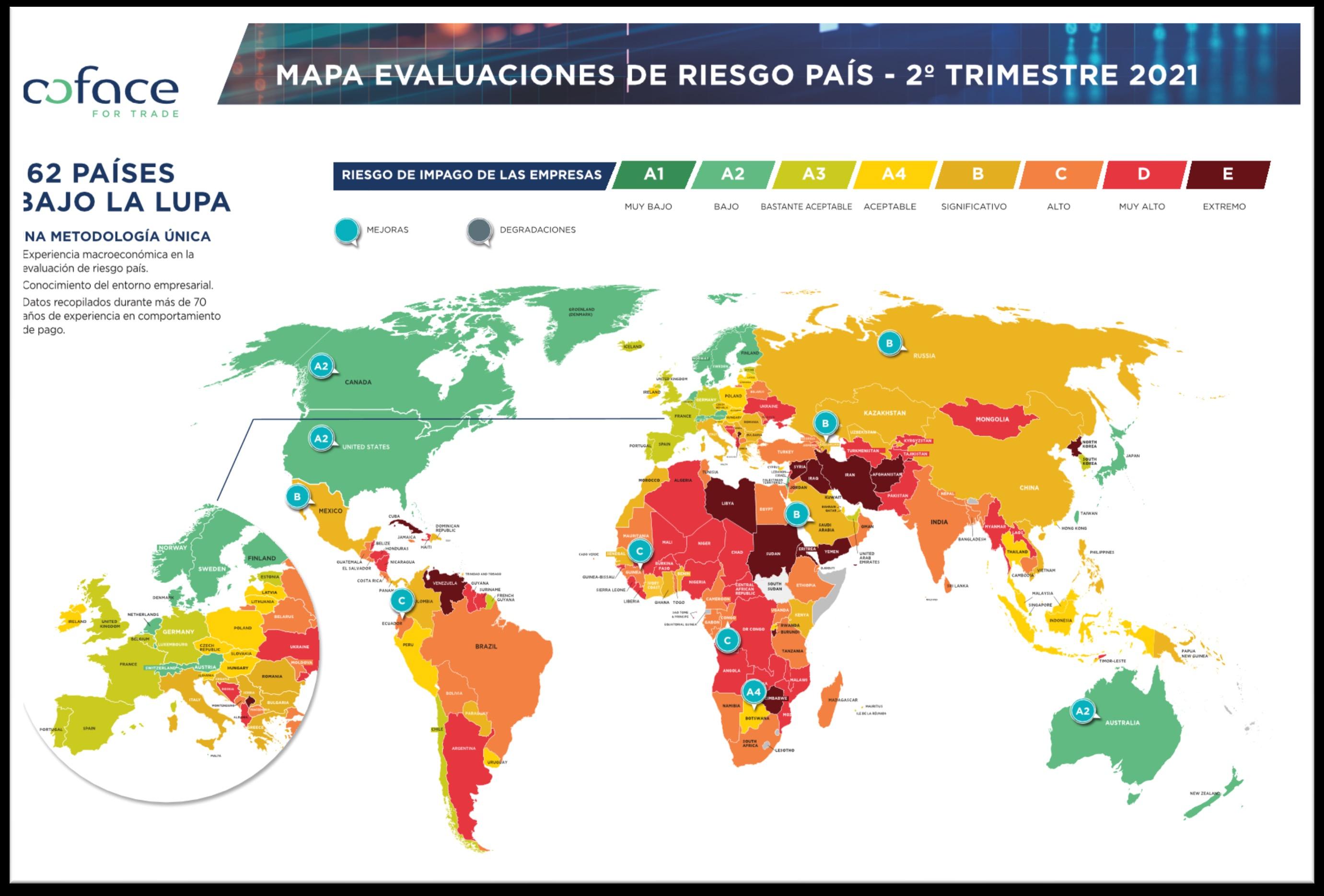

Existen organizaciones que miden el riesgo país y el riesgo político que también veremos más adelante.

Riesgo financiero

Posible decisión de un país de congelar sus pagos al exterior por varias razones políticas.

Dentro de las guerras comerciales y de los vaivenes políticos que hay en distintos países del mundo, se pueden dar decisiones de suspensión de los pagos que deben realizar las empresas de un país por motivos políticos.

En países no desarrollados o en vías de desarrollo el control de las divisas reside en el banco central del país, que normalmente está dominado por los gobernantes del país. En este caso es más fácil que se produzcan impagos por razones políticas.

También se producen impagos o retención de las cuentas por las sanciones que establecen algunos países a otros países por vulneración de los derechos humanos. En este caso dichos países no se consideran que tengan un riesgo político.

También existe la posibilidad de utilizar bancos con problemas financieros, bancos que no sean de primer orden en las transacciones financieras internacionales.

Normalmente la utilización de banca de tercer nivel, produce elevados costes, retención y retraso en las transacciones, poca transparencia, incluso impagos y blanqueos de capitales.

En este sentido es importante utilizar siempre en nuestras transacciones internacionales tanto de pago como de cobro bancos de primer orden.

Algunas recomendaciones:

! Utilizar bancos de primer orden internacional.

! No utilizar bancos locales, sin conexiones directas internacionales.

! Eliminar de las transacciones los bancos intermediarios.

! Utilizar bancos de primer orden que tengan conexión directa entre ellos, bien con intercambio de claves o con intercambio de cuentas.

Cuando hacemos una operación de compra venta internacional con una divisa que no es la nuestra, en ese momento corremos con un riesgo de tipo de cambio. En este caso es un riesgo que puede ser positivo o negativo. Es decir podemos obtener beneficio o perdidas según la evolución del tipo de cambio y puede ser neutro según la gestión que realicemos de las divisas.

En todo caso la recomendación es utilizar la propia divisa en las transacciones de compra venta internacional. Evidentemente, conseguir trabajar con la propia divisa, forma parte de la negociación entre el comprador y vendedor y solo uno de los dos logrará su objetivo. Por otra parte hay productos financieros y no financieros en el mercado para asegurar o eliminar este riesgo de tipo de cambio.

El riesgo de tipo de interés, se produce cuando una financiación a tipo de interés variable. En comercio internacional es habitual en los países con tipos de interés altos, que se obtengan financiaciones en divisa y con tipos de interés variable.

En este caso hay un riesgo de tipo de cambio y un riesgo de tipo de intereses.