Cadena de Suministros

Globales y Logística

Internacional

Aranceles y Valoración

Aduanera

Internacional

Aranceles y Valoración

Aduanera

Un arancel es un impuesto que un estado o unión aduanera impone normalmente a las importaciones de productos. En Europa cada primero de Enero entra en vigor un nuevo reglamento que define los aranceles que se van a aplicarse a la importación en Europa.

Pueden existir en momentos puntuales aranceles a la exportación para protegerse de la falta de productos de alto consumo o estratégicos para dicho territorio, pero no son nada usuales.

Actualmente en Europa no existen, pero los hubo a la leche y cereales hasta 1997. En china existen al carbón, el petróleo crudo, los fertilizantes químicos y la aleación de hierro o en Argentina a los derivados de la soja.

También han existido en algún momento al Tránsito, como los que impuso Chile a Bolivia durante años aprovechando la imposibilidad de exportar productos por parte de Bolivia sin pasar por Chile. Gracias a las presiones de la OMC se consiguieron anular.

El efecto principal de un arancel es incrementar el precio del producto a la importación, el objetivo inicial es proteger la industria del país que impone los aranceles a los demás países.

Los aranceles se utilizan como un Instrumento Recaudatorio por parte de los países, por ejemplo en Europa la recaudación de los mismo representa entre un 15% y 20% del presupuesto comunitario. Este importe es el 80% de lo recaudado y el 20% restante se lo queda el estado miembro que lo recauda para sufragar los gastos administrativos y control de las mercancías.

También sirven como aplicación

Comercial, siendo una

Herramienta de regulación de los productos importados v.s. los producidos en internamente. En el caso de Europa la estrategia es clara, y veremos mayores aranceles en aquellos productos donde la industria está consolidada, y mucho menor en los que la demanda no puede ser servida por empresas locales. También hay casos es los que dependiendo de la temporada se modulan como frutas y verduras para permitir entrada en época en las que no se recolecta dicho producto. No todos los países usan la misma estrategia, como el caso de Chile que para la mayor parte de productos aplica un 6% de arancel.

Debemos destacar también en el caso europeo, que el arancel es un elemento jurídicamente armonizado a nivel comunitario, es decir, todos los países miembros establecen el mismo arancel a la importación para las mismas circunstancias. Ni España, ni ningún estado miembro puede modificar el arancel según su interés, ya que todos los países miembros cedieron la soberanía sobre el arancel. Las modificaciones del mismo, se decide en un comité, donde España es una opinión más a la hora de tomar decisiones.

Los aranceles no solamente dependen de la clasificación que se le haya dado a la mercancía, sino que también del origen de donde son las mercancías, podría ser menor. Esto se debe a que a nivel mundial hay diferentes tratados de libre comercio que permiten reducciones de dichos aranceles, siempre que el producto importado sea realmente de dicho país de exportación con el que se tiene el tratado.

En Europa encontramos diferentes bloques comerciales con los que tenemos tratados y dependiendo de cada uno de ellos, la reducción arancelaria puede ser mayor o menor para cada tipo de mercancía, yendo desde un 0% de reducción en alguna ocasión hasta el 100% de la reducción siendo el arancel anulado completamente.

Los derechos aduaneros pueden valorarse de diferentes maneras teniendo en cuenta el tipo de producto para dicho cálculo:

! Ad Valorem (% sobre el precio de la mercancía)

! Específicos ( Cantidades fijas por unidad de mercancía, kg, metro, etc.)

! Compuestos (Ad Valorem o específicos)

! Mixtos (Ad Valorem y específicos)

A parte de la propia del arancel también encontraremos la posibilidad de contingentes, que sirven para reducir el coste del arancel bajo ciertas circunstancias, permitiendo la entrada de una cantidad estipulada por la comisión con una reducción del arancel para satisfacer un demanda concreta que el tejido industrial interno no puede satisfacer ya sea ara la venta o la producción.

La aduana dispone de otras herramientas para evitar la entrada de productos, que considera que se están importando a un valor por debajo del coste de producción, probablemente porque están siendo subvencionados en el país de origen y se considera competencia desleal. A estos productos se les aplica un concepto de antidumping para ajustar el coste de dicho producto en la importación desde países concretos para equipararse al mercado interno.

Existen otro tipo de impedimentos a las importaciones que no son vía aranceles, estos medidas se llaman no arancelarias. Un ejemplo de medida no arancelaria, seria una normativa técnica que debe cumplir el producto, para que pueda cumplir esta normativa el producto tiene más coste y por tanto entra al país con un precio más alto y menos competitivo. Es complicado conocer si la medida es para incrementar artificialmente el precio del producto o bien para la protección del consumidor.

Valorem (% sobre el precio de la mercancía)

cuando el arancel se debe calcular con un % hagamos la consulta de arancel indicando producto, el sistema nos indicará el que es

un coches con un cilindrada de 1995cc con un valor CIF* (coste, seguro y flete) de Clasificaremos primero el producto en la partida (automóviles nuevos con una cilindrada superior a igual a 2.500 cc) y veremos que para 3er tiene acuerdo comercial con Europa) tiene

SOLUCIÓN:

101.500 ! * 10% = 10.150 !

*Se usa como base de cálculo para el arancel el valor en aduana, que simplificando, vendría a ser el Valor de la mercancía importada valorada con el Incoterm CIF.

Cuando el tipo de arancel es “Ad Valorem” para determinar la Deuda Aduanera exigible a la importación, la base de valoración de la mercancía en aduana de importación debe calcularse según el Acuerdo del GATT, Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (Acuerdo de la OMC sobre Valoración en Aduana), que define el valor de transacción como “el precio realmente pagado o por pagar por las mercancías cuando éstas se venden para su exportación al país de importación, siendo necesario en algunos casos hacer ajustes y observar el cumplimiento de ciertas condiciones”. Entre los ajustes, que son opcionales (a determinar por la normativa aduanera que cada país) hay:

1. gastos de transporte de las mercancías importadas hasta el puerto o lugar de importación;

2. los gastos de carga, descarga y manipulación ocasionados por el transporte de las mercancías importadas hasta el puerto o lugar de importación; y

3. el costo del seguro.

En el caso de la Unión Europea estos ajustes son obligatorios, y por ello el valor en aduana se hace coincidir con el Valor del Incoterm CIF. Esta práctica puede diferir con otros países como Estados Unidos de América donde los ajustes no se consideran y provoca que el valor en aduana que utilizan sea el coste FOB.

*Información técnica sobre la valoración en aduana de la OMC: https://www.wto.org/spanish/tratop_s/cusval_s/cusval_info_s.htm

Existen también otros aspectos adicionales a incluir para el ajuste del valor en aduana que son costes que NO soporta el comprador y por lo tanto no están incluidos en precio de venta, siempre que no se le repercuta al comprador en la factura que se presenta a la importación:

! Cánones, licencias de uso, patentes que suelen facturarse por otro lado normalmente o se pagan a una empresa diferente al de la compraventa.

! Moldes y troqueles (cuando son de propiedad del importador y debe declararse la parte de amortización de los mismos por pieza).

! Comisiones que de venta.

También se debe tener en cuenta si hay vinculación entre comprador y vendedor (empresas del mismo grupo donde el precio de transferencia puede ser diferente al que vendería a un cliente)

Venta del valor de la mercancía en almacén exportador

+

Gastos embalaje

+

Gastos gestión licencias, certificados, patentes, moldes y troqueles.

+

Comisiones venta pagadas por el exportador a los representantes en destino

+

Gastos transporte interior país exportación

+

Despacho aduanas exportación

+

Transporte internacional

+

Seguro de mercancías hasta el punto indicado

Valor en Aduana

Para la determinación del valor de aduanas, como método principal se utiliza el de Valor de transacción, que se calcula según comentado a partir de un documento probatorio de la transacción como la factura. Pero cuando para la aduana no sea aceptable, porque no se cumplen las siguientes condiciones, se deberá acudir a métodos secundarios para la determinación del valor en Aduana:

! Prueba de la venta (venta real ! facturas comerciales, contratos, pedidos, etc.)

! Sin restricciones a la cesión o utilización (con excepción de las que imponga o exija la legislación del país de importación o no afecten sustancialmente al valor de las mercancías)

! Sin sujeción a condiciones adicionales cuyo valor no pueda determinarse (precio a condición de que comprador adquiera también cierta cantidad de otras mercancías)

! Precio absoluto

! Información suficiente a efectos de los ajustes comentados

! Ausencia de vinculación entre el comprador y el vendedor, a no ser que se demuestre que la relación no ha influido en el precio.

Método principal: Valor de transacción

Valor en Aduana

Métodos secundarios:

1º Valor de transacción de mercancías idénticas

2º Valor de transacción de mercancías similares

3º Valor deductivo

4º Valor reconstruido

5º Valor residual “último recurso”

Cuando se acuda a un método secundario deberá hacerse en orden hasta encontrar cual permite determinar el valor en primer lugar:

1º Valor de transacción de mercancías idénticas importadas en una fecha próxima e iguales en todos los aspectos (características físicas, calidad y prestigio comercial), haberse producido en el mismo país que las mercancías objeto de valoración y que las haya producido el productor de las mercancías objeto de valoración.

2º Valor de transacción de mercancías similares importadas en una fecha próxima y muy semejantes a las mercancías objeto de valoración en lo que se refiere a su composición y características (que puedan cumplir las mismas funciones que las mercancías objeto de valoración, ser comercialmente intercambiables y que se hayan producido en el mismo país)

3º Valor deductivo según base del precio unitario al que se venda a un comprador no vinculado con el vendedor la mayor cantidad total de las mercancías.

Valor en Aduana

4º Valor reconstruido que se calcula como Costo de producción, que es la suma del valor de los materiales y de la fabricación.

5º Método de última instancia: “Cuando el valor en aduana no pueda determinarse por ninguno de los métodos citados anteriormente, podrá determinarse según criterios razonables, compatibles con los principios y las disposiciones generales del Acuerdo y del artículo VII del GATT de 1994”

La aduana posee una base de datos con todas las declaraciones de importación que se han realizado durante los últimos años, que consulta como referencia para poder establecer una horquilla con los valores razonables que podría tener cualquier producto que declaremos siempre que se haya importado anteriormente por cualquier empresa con características similares.

Método principal : Valor de transacción

Métodos secundarios:

1º Valor de transacción de mercancías idénticas

2º Valor de transacción de mercancías similares

3º Valor deductivo

4º Valor reconstruido

5º Valor residual “ultimo recurso”

A continuación, se muestra un ejemplo de un DUA de importación donde se calcula el valor en Aduana

En Ecuador DAE

https://www.gob.ec/index.p hp/senae/tramites/registrodeclaracion-aduaneraexportacion

Venta FCA terminal de contenedores 1.631,35$ THC en puerto de origen 3,97$ Flete marítimo 30$

Seguro del transporte principal 4,3!

Valor CIP 1.431,67! Valor de aduanas

THC en puerto destino hasta pilas 2,2!

Valor DPU 1.433,87!

Valoración de derechos aduaneros: Específicos ( Cantidades fijas por unidad de mercancía, kg, metro, etc.)

La valoración específica se realiza cuando el arancel se debe calcular en proporción a una medida física del producto sin tener en cuenta el valor en aduana. Cuando hagamos la consulta de arancel indicando la clasificación arancelaria y el origen del producto, el sistema nos indicará el que es dicha unidad. Los diferentes tipos de unidad que encontraremos:

Código Descripción

CE Centena

CL Número de celdas

CT Capacidad carga útil en toneladas métricas

GI Gramos de isótopos fisionables

GN Gramos netos

KL Miles de litros (kilolitro)

KM Kilómetros

LA Litros de alcohol puro 100% vol.

LT Litros

M1 Metros lineales

M2 Metros cuadrados

M3 Metros cúbicos

M4 Mil metros cúbicos

MI Millares

MK Miles kilowatios/hora

Código Descripción

PA Pares

TJ Terajulio (poder calorífico superior)

UN Unidades

W1 Kilogramos netos de K2O (óxido de potasio)

W2 Kilogramos netos de potasa cáustica, KOH (hidróxido de potasio)

W3 Kilogramos netos de N (nitrógeno)

W4 Kilogramos netos de sosa cáustica, NaOH (hidróxido de sodio)

W5 Kilogramos netos de P2O5 (pentaóxido de difosforo)

W6 Kilogramos netos de U (uranio)

W7 Kilogramos netos de materia seca al 90%

W8 Kilogramos netos de H2O2 (peróxido de hidrógeno)

W9 Kilogramos de metilamina

WE Kilogramos de peso neto escurrido

WL Número de quilates (1 quilate métrico: 2x10-04 Kg)

Valoración de derechos aduaneros: Específicos ( Cantidades fijas por unidad de mercancía, kg, metro, etc.)

Ejemplo para importar 15.000 huevos proveniente de EEUU ! Clasificaremos primero el producto en la partida 0407.11.00.00 (Huevos fecundados para incubación de gallina de la especie Gallus domesticus), y veremos que para 3er país (ya que EEU no tiene acuerdo comercial con Europa) tiene un arancel del 35! MI, es decir que el arancel es de 35 euros para cada millar de unidades.

SOLUCIÓN:

El número de unidades sería = 15.000 / 1.000 = 15 unidades

15 * 35 ! = 525 !

Valoración de derechos aduaneros: Mixtos (Ad Valorem y específicos)

En la valoración mixta el sistema nos da 1 valor porcentual ad valorem y 1 valor específicos que debemos sumar.

SOLUCIÓN:

! En primer lugar calcularíamos el componente del ad-valorem ! 2.000 * 16 % = 320 !

! En segundo lugar calcularíamos el componente específico ! (500 / 100)* 50,7 = 253,5 !

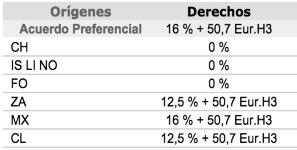

El importe total a pagar sería la suma de los dos componentes ! 320 ! + 253,5 ! = 573,5 ! Ejemplo para importar 500Kgs de fructosa proveniente de México ! Clasificaremos primero el producto en la partida 1702.50.00.00 (fructosa químicamente pura), y veremos que para el origen de México tiene un arancel del 16% + 50,7! por Hectokilogramo neto de materia seca.

Valoración de derechos aduaneros: Compuestos (Ad Valorem o específicos)

En la valoración compuesta el sistema nos da una valor de referencia y 1 o 2 valores más que serán un mínimo o un máximo o uno de cada que limitan el resultado del valor calculado como referencia (todos ellos pueden ser valores porcentual ad valorem o valores específicos). Se debe hacer los cálculos de todos los valores y ver cual nos debemos quedar:

Si la referencia queda entre loS límites Máximo (MI) y mínimo (mi), el arancel será el advalorem

=

Si la referencia queda por debajo del mínimo (mi), el arancel será el mínimo

Si la referencia queda por encima del Máximo (MI) , el arancel será el máximo

Referencia= 130!

Valoración de derechos aduaneros: Compuestos (Ad Valorem o específicos)

Ejemplo para importar 1.000 cajas para relojes proveniente de Argentina con un valor CIF de 20.000 ! 20.000 ! ! Clasificaremos primero el producto en la partida 9111.20.00.00 (cajas para relojes de pulsera de metal común), y veremos que para 3er país (ya que EEU no tiene acuerdo comercial con Europa) tiene el siguiente arancel:

Máximo y Mínimo

Derecho especifico de 0,5 ! por unidad, mínimo formado por un derecho ad-valorem de 2,7 %

Máximo formado por otro derecho ad-valorem de 4,6 %.

1.000 unidades * 0,5 ! /unidad = 500 !

Máximo 20.000 ! * 4,6 % = 920 !

Mínimo 20.000 ! * 2,7 % = 540 !

Son recargos fijados por la UE tras un estudio realizado por la comisión que confirma, a partir de las denuncias de empresas europeas que reclaman la importación de productos de otros países valorados en un precio inferior al normal y que daña la libre competencia. Es un sistema de corrección de los efectos de la competencia desleal a través de la importación de países concretos. Cuando la razón concreta es por subvenciones en origen se les llama derechos compensatorios o antisubvención.

El antidumping se debe al menos garantizar desde el momento en que se inicia el estudio, si posteriormente el estudio arroja un resultado negativo y no se llega a aplicar el antidumping, se libera la garantía por parte de la aduana a todas aquellas importaciones realizadas durante dicho periodo. Una vez el estudio confirma la existencia del dumping, durante el periodo de vigencia(normalmente 5 años), el antidumping debe ser liquidado a la importación.

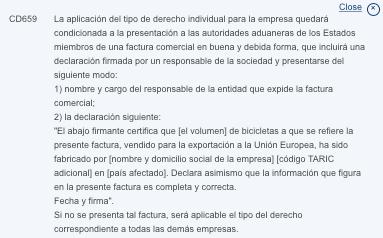

Este tributo se aplica a una partida y origen concreto, y podría tener reducciones o exenciones según la empresa productora del país de origen (ya sea porque ha demostrado no estar subvencionada (no aplica el dumping en sus precios) o porque el valor de venta está por encima del valor mínimo que ha considerado la comisión (se debe aportar un documento del vendedor)

Valoración Antidumping

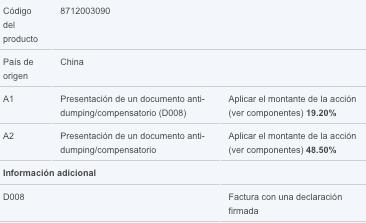

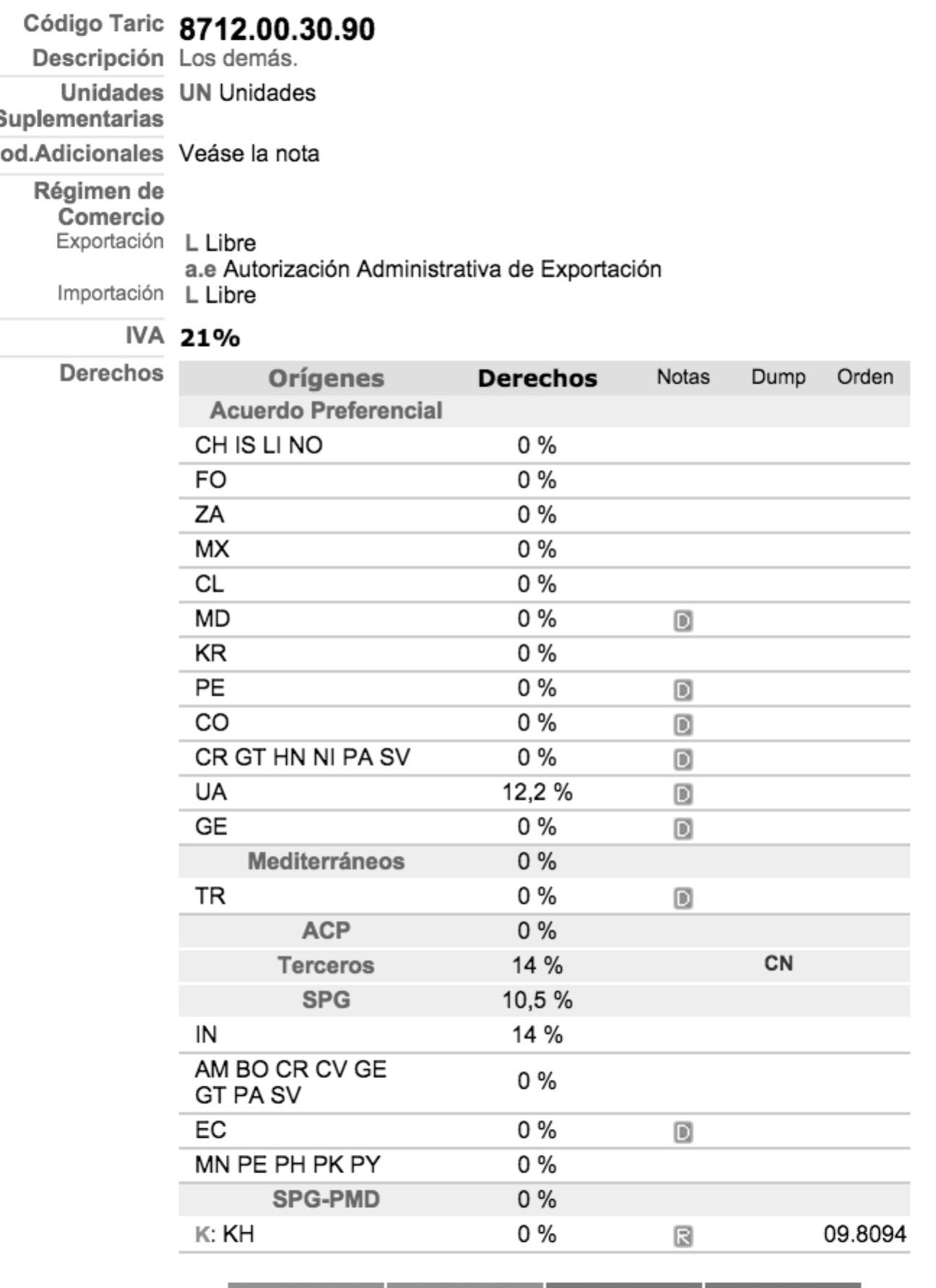

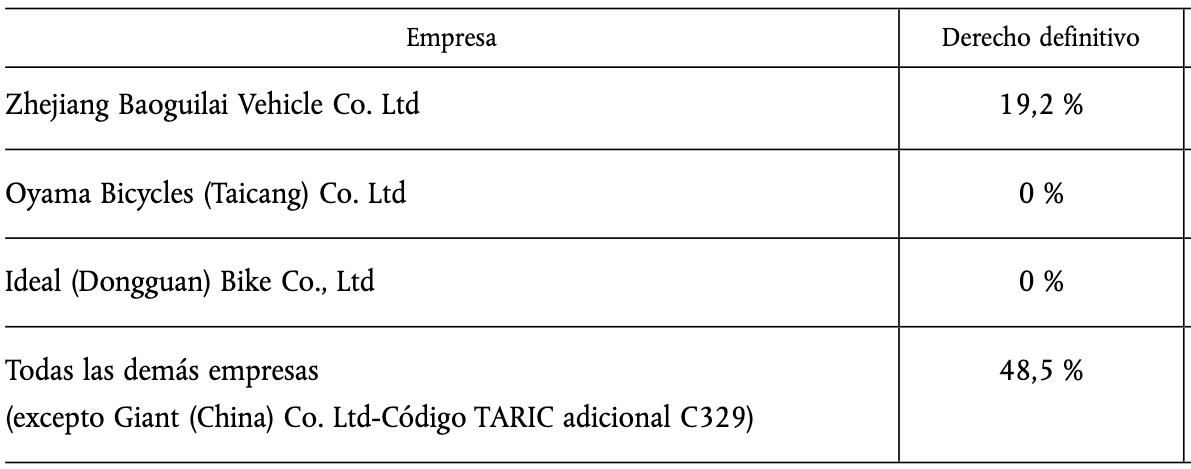

Ejemplo para importar 1.000 bicicletas con origen China con un valor CIF de 100.000 ! ! Clasificaremos primero el producto en la partida 8712.00.30.90 (Bicicletas y demás velocípedos (incluidos los triciclos de reparto) sin motor), y veremos que para 3er país (ya que China no tiene acuerdo comercial con Europa) tiene un arancel del 14%, pero también se le aplica un antidumping. Como la empresa a la que compramos no es ninguna de las que nos indican con exención o reducción deberemos aplicar el derecho antidumping definitivo del 48,5 % según el Reglamento R/UE 502/2013.

100.000! * 14 % ! 14.000! de Arancel

100.000! * 48,5 % ! 48.000 ! de Antidumping

(100.000! + 14.000! + 48.000! )* 21 % ! 34.020! de IVA

Coste unitario del producto

SIN antidumping: (100.000! + 14.000!) / 1.000 Ud = 114 ! / Ud. CON antidumping: (100.000! + 14.000! + 48.000!) / 1.000 Ud = 162 ! /Ud.

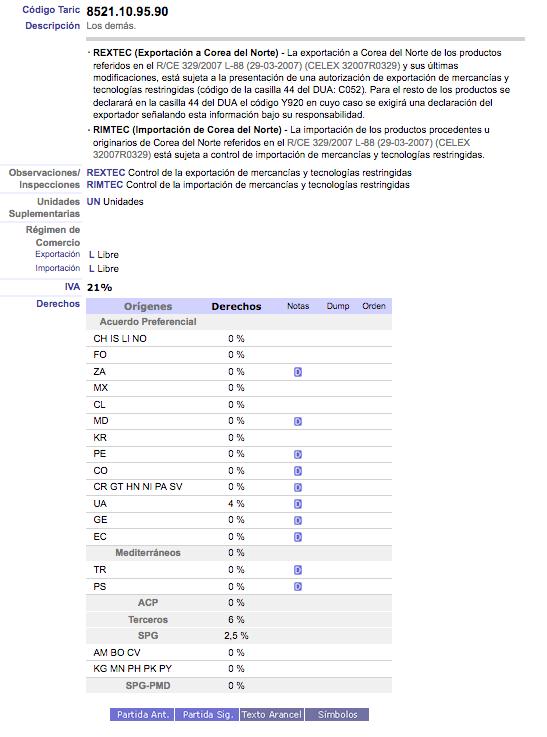

A continuación, se muestras 4 enlaces para consultar los aranceles a partir de la clasificación arancelaria de nuestros productos:

1. En la Agencia tributaria la información es sobre aranceles a la importación y puede ser sobre fechas concretas.

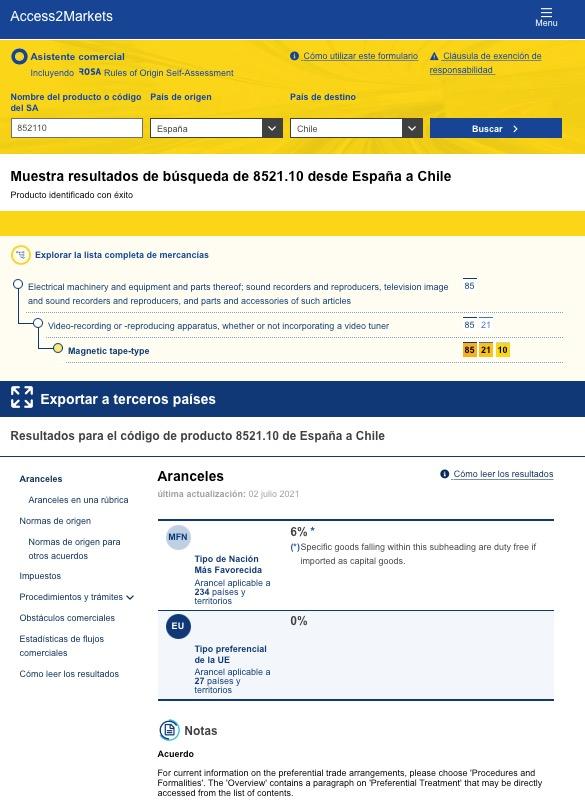

2. En Acces2Markets encontramos datos tanto a la importación y como a la exportación

3. Taric nos ofrece una demo de su base de datos arancelaria a la importación.

4. Market Access Map tiene una herramienta para consultar aranceles en cualquier par de países del mundo (muy útil para triangulares o consulta entre un país de importación vs todos los orígenes.

agenciatributaria.gob. es trade.ec.europa.eu/acc ess-to-markets

taric.es/services/nettari c macmap.org

https://www.aduana.gob.ec/cons ulta-de-clasificacion-arancelaria/

https://www.importacionesecua dor.com.ec/merceologia/clasifica cion-arancelaria-de-mercancias/