La Universidad de Pamplona nació en 1960, como una institución privada, bajo el liderazgo del presbítero, José Rafael Faría Bermúdez. En 1970 fue convertida en Universidad Pública de orden departamental,medianteeldecretoNo0553 del 5 de agosto de 1970 y en 1971 el Ministerio de Educación Nacional la facultó para otorgar títulos profesionales según DecretoNo.1550del13deagosto.

Durante los años sesenta y setenta, la Universidad creció en la línea de formación delicenciados,enlamayoríadelasáreasque debíanseratendidasenelsistemaeducativo: Matemáticas, Química, Biología, Ciencias Sociales, Pedagogía, Administración Educativa, Idiomas Extranjeros, Español –LiteraturayEducaciónFísica.

Actualmente,elrectordeestaalmamateres el,PhdIvaldoTorresChávez,paraelperiodo comprendido 2021-2024, trabaja para fortalecer la institución en búsqueda de la acreditación institucional para lograr una universidad participativa comprometida con la calidad académica y la inclusión, productora del conocimiento, motor de desarrollo para la región y promotora de la pazenColombia.

LaFacultaddeCienciasEconómicas

y Empresariales nació en el año 2000 con la oferta académica de tres programas de pregrado: Administración de Empresas, Contaduría Pública, y Economía, los cuales son ofertados hoy en día de manera presencial en las sedes de Pamplona y Villa del Rosario; así como en los diferentes CREADs ubicados en trecedepartamentosdelpaís.

Actualmente, el decano de la Facultad deCienciasEconómicasyEmpresariales es Luis Manuel Palomino Méndez, Doctor en Ciencias Gerenciales, quien se destaca por ser perseverante y comprometido con las labores que la institución le ha otorgado, cumpliendo demanerasatisfactoriaconlaspolíticas establecidas;suesfuerzosecentraenel bienestardetodoslosquehacenparte y rodean a nuestra casa de estudio.n y promotoradelapazenColombia.

CONTADURÍA PÚBLICA UNIVERSIDAD DE PAMPLONA

El programa de Contaduría Pública, fue creadomedianteelAcuerdoNo.0083del 14 de septiembre de 1999 emanado del Consejo Superior Universitario en el marco de la política de ampliación de la oferta educativa, eje fundamental del Plan de Desarrollo Decenal de la Universidad de Pamplona 2000-2010. El cual se remitió al instituto Colombiano ICFES y fue incorporado al Sistema Nacional de pregrado y autorizado para abrirmatrículaparaelsegundosemestre delaño2000segúncódigo94.

El Programa de Contaduría Pública, durantesutrayectoriasehacaracterizado por la formación de profesionales integrales, compenetrados con el desarrollo regional, nacional e internacional, capaces de transformar el entorno socio-económico y de fortalecer el sector productivo, comprometido con lasolucióndelasnecesidadesdelpaísen generalydelaregiónenparticular.

Al respecto conviene decir que, la directora del programa de Contaduría Pública en la modalidad presencial es la Mag.enCienciasContablesRuthMayerly Guerrero Jaimes quien es Contadora Pública y a su vez se caracteriza por ser unapersonaresponsableycomprometida coneldesarrollodelprograma.

El convenio entre la Universidad

de Pamplona y la Dirección de ImpuestosyAduanasNacionales

DIAN nace en el año 2001 a los doce días del mes de junio, estableciendo basesdecooperaciónentrelaDIANyla UNIVERSIDAD DE PAMPLONA siendo rector de la universidad en su momento, el Doctor ALVARO

GONZALEZJOVESyeldirectorgeneral delaDIANelDoctorSANTIAGOROJAS

ARROYO,esteconveniosefirmóconel fin de ofrecer espacios prácticos a los estudiantesdelainstituciónmediante actividades concretas relacionadas conlasáreasdeformación,brindando el ejercicio de capacidad teórica adquirida en el programa de estudios respectivos.

“este convenio se firmó con el fin de of recer espacios prácticos a los e s t u d i a n t e s d e l a institución mediante actividades concretas relacionadas con las áreas deformación”

Contadora Pública en f o r m a c i ó n d e l a U n i v e r s i d a d d e Pamplona, nacida en esta misma ciudad, con veinte tres años de edad, egresada del C o l e g i o A g u e d a GallardodeVillamizar.

La Ley de financiamiento 1943 de 2018 creó el Régimen Simple de Tributación, reglamentadomediantedecreto1468del13deagostode2019,yestefueratificadoconla LeydeCrecimientoEconómico2010de2019,mediantedecreto1091del3deagostode 2020.Elcualseencuentrareglamentadoenlosartículos903al916delEstatutoTributario.

·Es un modelo de tributación que se declara anualmente y se paga con anticipos bimestrales a través de los sistemas electrónicosdelaDIAN.

·Esunsistemadetributaciónopcional.

Esunanuevaalternativa,quecomosunombre lodicepretendesimplificar.

FINALIDADESDELRST

ART.903DelE.T.

1.Reducelascargasformales.

2.Impulsa la formalidad laboral empresarial enelpaís.

3.Simplifica y facilita el cumplimiento de la obligacióntributaria.

IMPUESTOSQUEINTEGRAELRSTART907E.T

·Impuesto Unificado. (Sustituye al impuesto sobrelarenta)

·Impuesto al valor agregado IVA, siempre y d el contribuyente venda bienes y viciosgravadosconelimpuesto.

·Impuestonacionalalconsumoparacomidasy bebidas,paraloscontribuyentesdelSIMPLE queejerzanestasactividades.

·Impuestodeindustriaycomercio.

·Avisosytableros.

·Sobretasa Bomberil.

·GananciaOcasional.

1. MEJORA EL FLUJO DE CAJA DEL CONTRIBUYENTE:

LastarifasdelRSTestánentreel1.8%yel 14.5% y su aplicación dependerá de los ingresos brutos y de la actividad empresarialdesarrollada.

Los contribuyentes no están sujetos a Retenciones en la Fuente a título de RentaniatítulodeICA.Tampocoestán obligadosapracticarretencionesatítulo deRenta(salvolaslaborales),niatítulo deICA.LoscontribuyentesdelSIMPLEsí estánsujetosalasreglasderetencióndel IVA.

CONTINUAMOSENLAPG.6

Se declara y paga por medios electrónicos.

Conunasoladeclaraciónanualsecumple con el deber formal de declarar los siguientesimpuestos:

Ÿ Renta(Simple).

Ÿ Impuesto Nacional al Consumo para el expendiodecomidasybebidas.

Ÿ GananciaOcasional.

Ÿ IndustriayComercio

Ÿ AvisosyTableros.

Ÿ SobretasaBomberil.

Conunsoloreciboseanticipaelpagode lossiguientesimpuestos

Ÿ Renta(Simple)

Ÿ IVA

Ÿ Impuesto Nacional al Consumo para el expendiodecomidasybebidas.

Ÿ IndustriayComercio

Ÿ AvisosyTableros

Ÿ SobretasaBomberil

No es complejo normativamente pues el procedimiento de liquidación es igual para personas naturales o jurídicas, no tiene regímenes excepcionales de determinación, tampoco exenciones, ni tratamientos preferenciales.

1. MENOS COSTOS DE CONTRATACIÓN DE PERSONAL

Lospagosqueelempresariorealiceporconcepto deaportesdepensionesdesustrabajadores,se descuentan del impuesto a pagar del RST. Este descuento no afecta los recursos municipales o distritales.

El contribuyente que opte por el RÉGIMEN SIMPLEDETRIBUTACIÓNpuedeestarexonerado delpagodeparafiscales(ICBF,SENAyAportesa Salud) en los términos del artículo 114-1 del EstatutoTributario.

2.INCENTIVOALABANCARIZACIÓN

El 0.5% de los pagos recibidos por el empresarioatravésdetarjetasdébitoo crédito u otros mecanismos de pagos electrónicos,sedescuentandelimpuesto apagardelRST.Estedescuentonoafecta losrecursosmunicipalesodistritales.

3.NORESPONSABILIDADDELIVAPARA QUIENES ÚNICAMENTE REALICEN LAS SIGUIENTESACTIVIDADES:

Actividades de tiendas pequeñas, minimercados, micro-mercados y peluquerías, no serán responsables del Impuesto sobres las Ventas (IVA), de manera que no tendrán que cumplir las obligaciones formales y sustanciales relacionadas con el IVA mientras permanezcanenelRST.

4.NORESPONSABILIDADDELIVAPARA QUIENES ÚNICAMENTE REALICEN LAS SIGUIENTESACTIVIDADES:

2 Meses a partir de la suscripción en el RST.

FirmaDigital. siguePG.7

QUIENESSIPUEDENINSCRIBIRSEENEL RST

1.PERSONASNATURALES

Que desarrollen empresa, incluyendo profesionalesliberales.

2.PERSONASJURÍDICAS

Denaturalezasocietaria,cuyossocioso accionistas sean personas naturales, residentesenelpaís.

3. INGRESOS

En el año inmediatamente anterior los ingresosnosuperenlos80.000UVT.

4. CUMPLIMIENTO DE L A S OBLIGACIONESTRIBUTARIAS

Estar al día con el cumplimiento de las obligaciones tributarias, nacionales o municipales.

QUIENESNOPUEDENINSCRIBIRSEENEL RST - ART 906 E.T - PERSONAS JURÍDICAS

Las personas jurídicas extranjeras o sus establecimientospermanentes.

las sociedades cuyos socios o administradorestenganensustanciauna relación laboral con el contratante, por tratarse de servicios personales, prestados con habitualidad y subordinación.

Las entidades que sean filiales, subsidiarias, agencias, sucursales, de personas jurídicas nacionales o extranjeras, o de extranjeros no residentes.

Las sociedades que sean accionistas, suscriptores,partícipes,fideicomitentes

o beneficiarios de otras sociedades o entidades legales, en Colombia o el exterior.

Las sociedades que sean entidades financieras.

Lassociedadesqueseanelresultadode lasegregación,divisiónoescisióndeun negocio, que haya ocurrido en los cinco (5) años anteriores al momento de la solicituddeinscripción.

PERSONASNATURALES

Laspersonasnaturalessinresidenciaen el país o sus establecimientos permanentes.

Las personas naturales residentes en el paísqueenelejerciciodesusactividades configurenloselementospropiosdeun contratorealidadlaboralorelaciónlegal y reglamentaria de acuerdo con las normasvigentes.

PERSONASNATURALES

NopuedenoptarporelRSTlaspersonas naturalesojurídicasdedicadasaalguna delassiguientesactividades:

1.Actividadesdemicrocrédito.

2.Actividades de gestión de activos, intermediación en la venta de activos, arrendamiento de activos y/o las actividades que generen ingresos pasivosquerepresentenun20%omásde losingresosbrutostotalesdelapersona naturalojurídica.

GRUPO 2: Actividades donde prima el factormaterialsobreelintelectual:

Comercioalpormayorydetal.

ServiciostécnicosymecánicosLos electricistas.

Losalbañiles.

Losserviciosdeconstrucción.

Lostalleresmecánicosdevehículos.

Actividadesindustriales.

Actividadesdetelecomunicaciones

Lasdemásactividadesnoincluidasen lossiguientesnumerales.

GRUPO 3: Servicios profesionales, de consultoríaycientíficosenlosquepredomina el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

GRUPO 4: Actividades de expendio de comidas,bebidasyactividadesdetransporte

1.VOLUNTARIAMENTE

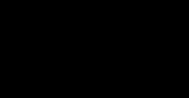

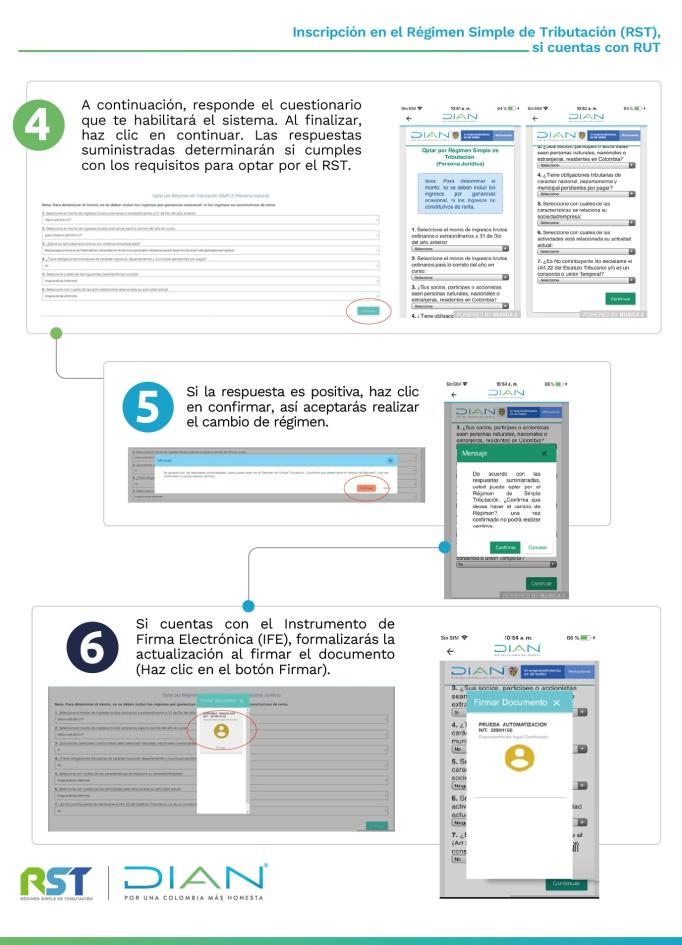

Si cuentas con Registro Único Tributario RUT podrá optar por el RST mediante una actualización del RUT con la responsabilidad 47, el primer mes de cada año. Respondiendo las preguntas de verificación y una vez aprobada la inscripción, valídela con la firma electrónica. Puedes hacerlo, de manera fácilyrápida,enlapáginaweb:

https://www.dian.gov.co/Transaccional/P aginas/Transaccional.aspx

Si no cuentas con Registro Único Tributario RUT podrá pertenecer en el momentodesuinscripcióningresandoa: https://www.dian.gov.co/impuestos/RST /Documents/Paso-a-paso-RST.pdf

A

Inscripción en el Régimen Simple de Tributación (RST) , si cuentas con RUT

2.OFICIO:

Cuandoelcontribuyentenocumpleconlas obligaciones, la DIAN tendrá la facultad parainscribirlodeoficio.

TENERENCUENTA

EnelrégimenSIMPLEsedebepresentarde manera obligatoria el recibo electrónico 2593 bimestralmente. En los períodos en los cuales no obtenga ingresos, es obligatorio presentarlo en cero (0). Es decir que el contribuyente del SIMPLE debe acumular en el año gravable seis (6) recibos electrónicos presentados por los medioselectrónicosdelaDIAN.

Al final del año gravable se presenta la declaraciónanualconsolidadadelSIMPLE con base en la información de los seis recibos electrónicos, por los impuestos a cargo: impuesto unificado (renta),

4

impuestodeindustriaycomercio,avisos y tableros, y sobretasa bomberil (ICA consolidado), y el impuesto nacional al consumo en el expendio de comidas y bebidas, siempre y cuando se obtengan ingresos en estas actividades económicas.

SielcontribuyenteinscritoenelSIMPLE duranteelañogravableobtuvoingresos gravadosconelimpuestoalasganancias ocasionales,solosedebedeclarardentro de la declaración anual consolidada del SIMPLE.

siguePG.11

Enladeclaraciónanualseincluyen:

El impuesto unificado – componente nacional,esdecirlapartequesustituyeel impuestoderenta.

El impuesto de industria y comercio consolidado (ICA, avisos y tableros y sobretasa bomberil), detallando los ingresos por cada municipio donde se hayanobtenido;

El impuesto nacional al consumo cobrado sobre los ingresos por el expendio de comidas y bebidas, siempre y cuando se hayan obtenido ingresos por estos conceptos.

Además, si el contribuyente inscrito en el SIMPLE obtiene ingresos gravados con el IVA, debe presentar la declaración anual consolidadadeIVA,tambiénconbaseenla información de los recibos electrónicos bimestrales presentados durante el respectivoañogravable.

QuÉSUCEDESINOREALIZALA DECLARACIÓNENLASFECHAS ESTABLECIDAS

Se le aplica el mismo Régimen Sancionatorio que está previsto en el E.T enelArticulo641.

Se debe liquidar la sanción por extemporaneidad que es equivale al 5% por cada mes o fracción sobre el total del impuestoacargo.

Esimportanteconsiderarloslineamientos del Artículo 914 del E.T, en donde indica que, en el caso en que un contribuyente incumplaconelpagodebeserexcluidodel RST y no puede optar por este en el siguienteAGenelquecometióelretardou omisión del pago de este tributo sea superioraunmescalendario.

EXCLUSIÓNDELIMPUESTOUNIFICADO BAJOELRÉGIMENSIMPLEDE TRIBUTACIÓN–SIMPLEPORRAZONES DECONTROL

.<Artículomodificadoporelartículo74de la Ley 2010 de 2019. El nuevo texto es el siguiente:> Cuando el contribuyente incumpla las condiciones y requisitos previstos para pertenecer al impuesto unificado bajo el régimen simple de tributación–SIMPLEocuandoseverifique abuso en materia tributaria, y el incumplimiento no sea subsanable, perderá automáticamente su calificación como contribuyente del impuesto unificado bajo el régimen simple de tributación – SIMPLE y deberá declararse comocontribuyentedelrégimenordinario, situación que debe actualizarse en el Registro Único Tributario (RUT) y debe transmitirse a las correspondientes autoridadesmunicipalesydistritales.

EXCLUSIÓNDEL IMPUESTO

UNIFICADOBAJOEL RÉGIMENSIMPLEDE TRIBUTACIÓN–SIMPLEPOR INCUMPLIMIENTO.

<Artículo modificado por el artículo 74 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> Cuando el contribuyente incumpla los pagos correspondientes al total del periodo del impuesto unificado bajo el régimen simple de tributación –SIMPLE, será excluido del Régimen y no podrá optar por este en el año gravable siguientealdelañogravabledelaomisión o retardo en el pago. Se entenderá incumplido cuando el retardo en la declaraciónoenelpagodelreciboSIMPLE seamayoraun(1)mescalendario.

➡ El Artículo 268 de la Ley 1955 de 2019 (LeydelPlanNacionaldeDesarrollo)creó laZonaEconómicaySocialEspecialZESE.

➡ElDecreto2112de2019lasreglamenta.

➡ El Artículo 147 de la Ley 2010 de 2019 (Ley de Crecimiento Económico) amplía el alcance sectorial de los beneficiarios, incluyendoturismoysalud.

➡ Decreto 1606 de 2020 reglamenta las actividadesdesaludyturismo.

➡Artículo10Ley2069de2020extiendeel cumplimientodelrequisitodeempleopara el año 2021, para las empresas que se acogieronenelaño2020.

Es un régimen especial en materia tributaria que establece la Ley del Plan NacionaldeDesarrollo.

·Atraerinversión

·Generacióndeempleo

· C o n t r i b u i r m e j o r a m i e n t o d e l a s condicionesdevidadelapoblación.

Comprende los departamentos de ·Norte de Santander. ·La Guajira. ·Arauca.

Las ciudades capitales de ·Armenia.

·Quibdó.

FINALIDADES DE LA ZESE

·Disminuir el desempleo

·Disminuir la informalidad

·Disminuir el deterioro de vida

·Disminuir altos niveles de pobreza.

A QUIENES APLICA EL REGIMEN ZESE

A LAS SOCIEDADES COMERCIALES

·NUEVAS QUE SE CONTITUYAN: Dentro de los 3 años siguientes a la entrada en vigencia de la ley, es decir a partir del 25-05-2019 hasta el 24-05-2022 (Art 1.2.1.23.2.3. DUR TRIBUTARIO)

·EXISTENTES: Constituidas antes del 25-05-2019 podrán aplicar al régimen a partir del año gravable 2020 (Art 1.2.1.23.2.4. DUR TRIBUTARIO)

siguePG.13

La actividad principal de estas sociedades comercialesdebeser:

·Industrial, transformar las materias primas en productos.

·Agropecuaria, procesos productivos que incluyen la siembra de cualquier tipo de cultivo agrícola,plantaciónforestalopastos

·Comercial, correspondan al expendio, compraventa o distribución de bienes y mercancías, tanto al por mayor como al por menor

·Turística, los prestadores de servicios turísticos dentro de la ZESE, quienes deben estar inscritos y mantener vigente y actualizado el Registro Nacional de Turismo, hoteles, restaurantes, bares,agenciasdeviaje,zonascamping.

·Salud, aquellas que son ejercidas por los sujetos debidamente habilitados por la entidad competente,hospitales,clínicas,odontología.

Beneficio tributario en impuesto sobre la renta.

·Tarifa general de renta del cero (0%) porcientoporlosprimeros5años.

·Tarifa del 50% de la tarifa general de rentadurantelos5añossiguientes.

1.Las empresas existentes deben demostrar un aumento del 15 % del empleo directo generado, tomando como base el promedio de los trabajadores vinculados durante los dos últimos años.

2.Las compañías nuevas y existentes deben generarunnúmeromínimodedos(2)empleos.

3.Desarrollar la actividad económica dentro del territoriodeZESE.

4.Demostrar que la mayor cantidad de los Ingresos provienen del desarrollo de actividades agropecuarias, industriales, comerciales, turísticasodesalud siguePG.14

viendde PG.13

El beneficio tributario del régimen especial ZESE noaplicaráalasempresasdedicadas:

·Actividadportuaria.

·Actividades de exploración y explotación de mineralesehidrocarburos,

·Las sociedades comerciales existentes que trasladen su domicilio fiscal a cualquiera de los municipios pertenecientes a los departamentos ociudadesdelterritorioZESE.

¿QueInformacióndeben suministrarlassociedades comercialesqueapliquen alrégimenespecial enmateriaTributariaZese?

Debe enviar a la DIAN antes del treinta (30) de marzo del año siguiente al año gravable en que aplicaelrégimenZESElasiguienteinformación:

·Una declaración juramentada del beneficiario antenotariopúblico.

·Certificado de existencia y representación legal.

·Certificación firmada por el representante legal y revisor fiscal o contador público, donde acredite el incremento del 15% en el empleo directo generado y copia de las planillas de pago de los aportes al sistema de la seguridad social.

·Inscribirse y mantener actualizado el Registro ÚnicoTributario(RUT).

1.Las sociedades cambian el domicilio principal a un municipio que no haya sido declaradoZESE.

2.Las sociedades desarrollan su actividad económica principal o secundaria en forma diferentealaestablecidaeneldecreto.

3.Las sociedades incumplen con el requisito de generar y mantener el aumento del empleo.

¿Qué pasa si una sociedad comercial que se encuentra con beneficio zese, se fusiona o se escinde?

Cuando se fusionen o escindan sociedades y una de ellas haya optado previamente por el régimen especial ZESE, la tarifa del impuesto sobre la renta a liquidar por la o las sociedades resultantes de la fusión o escisión, será la mayor entre las tarifas de dichas sociedades participantes en la fusión o escisión en el periodo fiscal en que seconsolidólafusiónoescisión.

siguePG.15

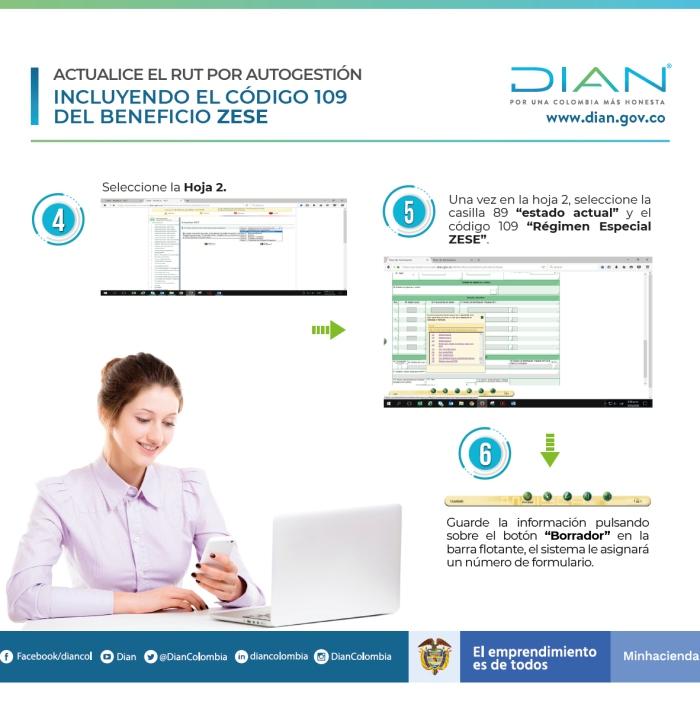

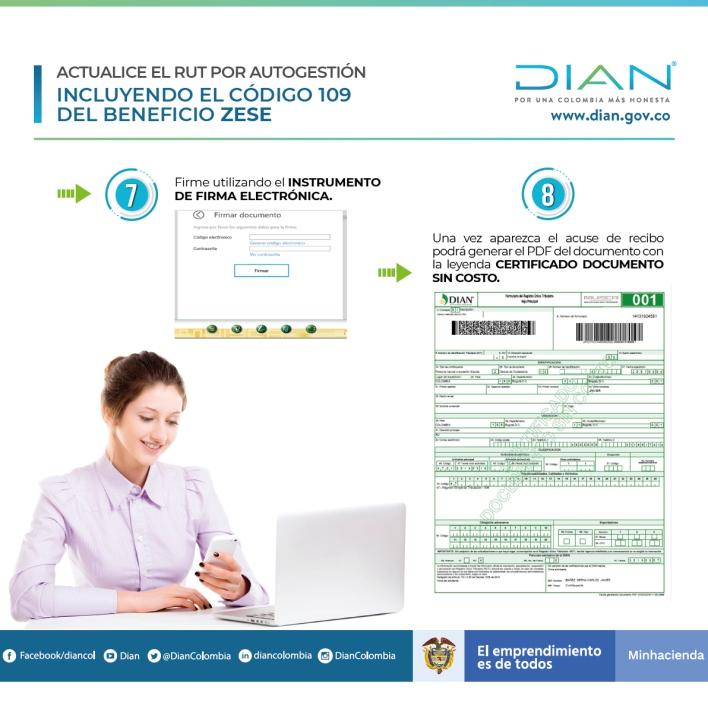

Actualizando el Registro Único Tributario RUT por autogestión incluyendo el código 109 del beneficioZESE

https://www dian gov co/impuestos/Documen ts/RUT_ZESE.PDF

https://youtu.be/WtYktOWtpVc

Y SOCIAL ESPECIAL ZESE

https://www.youtube.com/watch?v=n2wKfzodQVI

UNIVERSIDADDEPAMPLONA94.9FM,TEMASDE INTERÉSMEDIANTEPANORAMA

CONTABLEYPROYECTONAF.

https://youtu.be/ROw1ocmtXRA

DIVIÉRTETEAPRENDIENDOCON

LANUEVAFORMADETRIBUTRLEALPIS

https://www.educandy.com/site/resource .php?activity-code=9e8b0

https://www.educandy.com/site/ resource.php?activity-code=9eb03 SIGUE APRENDIENDO SIGUE JUGANDO CON LA ZESE

Agradecimientos a:

Universidad de Pamplona

Facultad de Ciencias

Económicas y Empresariales

Programa de Contaduría

Publica

Dirección Seccional Delegada de Impuestos y Aduanas

Nacionales DIAN Pamplona

Agradecimientos especiales a:

Juan Manuel Villamizar

Ramírez

Supervisor de trabajo de grado

Jesús David Sanabria Ardila

Director de la Seccional

Delegada de Impuestos y Aduanas Nacionales DIAN

Pamplona

Ramiro Florez Torres

Coordinador de Prácticas de la Seccional Delegada de Impuestos y Aduanas

Nacionales DIAN Pamplona

“Graciasatodosycada unodeustedespor brindarmelosrecursosy herramientasquefueron necesariosparallevara caboesteproceso.”

Mayerly Yasmin Quintana Rozo.