Un message de notre chef de la direction

Introduction

Comprendre les indices d’inflation

Résumé analytique

Aperçu de l’inflation de haut niveau par catégorie

Matières agricoles tropicales

Perspectives sur les produits

Perspectives pour les services, équipements et marchandises

Le contenu de cette publication est fourni par AES (sauf indication contraire). AES fournit une analyse des données du marché pour l’ensemble des produits agricoles (en se concentrant sur les protéines et les grains, y compris les vues historiques et les projections futures), les faits saillants macroéconomiques, les renseignements sur l’emballage, le fret et le transport à des intervalles hebdomadaires et mensuels afin d’examiner le marché. Tous les trimestres, nous passons également en revue une mise à jour du prix des produits de base spécialisés qui comprend des informations sur 50 articles supplémentaires, y compris les fruits, les légumes, les noix et les épices principales.

L’obtention de conseils économiques judicieux n’est pas un événement banal. Cela nécessite l’accès aux dernières données et à une source fiable de renseignements pour prendre les meilleures décisions financières, tant dans la vie que dans les affaires.

Chez entegra, nous sommes fiers d’être votre partenaire dans l’amélioration du rendement de l’entreprise. Nous fournissons les connaissances, les outils et l’expertise pour vous aider à naviguer dans le paysage économique en toute confiance. Nos Perspectives de coûts entegra sont au cœur de cette mission. Publiées chaque trimestre, il s’agit d’une prévision sur les produits de base qui vous donne une vision claire des facteurs qui influencent le prix que vous payez pour les biens et services essentiels.

Les Perspectives de coûts entegra ne se contentent pas d’informer : elles vous permettent de vous préparer à ce qui s’en vient. Grâce aux renseignements fournis par des experts de la chaîne d’approvisionnement et de l’économie, il s’agit d’une ressource précieuse qui vous permet d’anticiper les tendances futures, de planifier stratégiquement et de gérer efficacement les dépenses.

Damien Calderini

Président et chef de la direction mondial entegra

Qu’il s’agisse de la fluctuation des prix des produits laitiers, des viandes, des légumes et des grains ou du carburant, nous comprenons l’importance cruciale du suivi de ces changements et de leur impact sur vos résultats. Notre objectif est de fournir des renseignements exploitables qui vous aident à prendre des décisions éclairées et à établir les bons prix pour vos clients.

Explorez tout ce qu’entegra offre afin d’atteindre vos objectifs commerciaux. En plus des Perspectives de coûts, entegra propose une gamme de ressources conçue pour vous permettre de réussir :

• PurchasingIQ d’entegra : Notre centrale d’achats numérique tout-en-un nouvellement réinventée vous donne la confiance nécessaire pour prendre des décisions d’achat éclairées.

• Services consultatifs : entegra offre un soutien personnalisé par le biais de programmes de responsabilité sociale d’entreprise, de conseils culinaires et de gestion de l’énergie ; des outils pour vous aider à libérer un potentiel de performance illimité.

Nous vous remercions de faire confiance à entegra pour vous offrir des programmes de réduction des coûts, des services-conseils d’experts et des recommandations opportunes sur les marchés. Nous apprécions votre partenariat et sommes toujours à votre disposition pour vous offrir des solutions personnalisées, adaptées à vos besoins uniques. N’hésitez pas à communiquer avec votre conseiller d’entegra pour obtenir de l’aide.

Chers partenaires de confiance,

Bienvenue à la quatrième édition de Perspectives de coûts entegra.

Depuis notre numéro printemps/été 2024, nous avons constaté des changements plus positifs sur le marché, notamment la stabilisation des indices de prix du porc et un marché du travail solide. Cependant, nous continuons à fonctionner dans un environnement inflationniste, la viande et les œufs présentant des défis continus.

Le début de notre nouvel année financière a présenté des défis majeurs et inattendus : une grève portuaire brève, mais généralisée le long de la côte Est et deux ouragans majeurs. Comme toujours, notre équipe s’est mobilisée, travaillant en étroite collaboration avec nos fournisseurs et distributeurs, mettant en œuvre des stratégies et des protocoles pour atténuer l’impact potentiel de ces obstacles, afin d’assurer une perturbation minimale des activités d’entegra dans la mesure du possible. Cependant, ces événements pourraient avoir des répercussions à plus long terme sur les coûts des aliments au cours des prochains mois.

Les données fournies dans les Perspectives de coûts entegra sont une ressource précieuse que vous devriez exploiter régulièrement pour augmenter vos résultats de manière proactive.

Nous recherchons et mettons à profit toutes les sources de données à notre disposition pour réaliser les prévisions, la planification, etc. Veuillez garder à l’esprit que même si le contenu fourni dans cette ressource est analysé en profondeur, nous ne pouvons pas donner de garanties, car les fluctuations du marché sont imprévisibles.

Nous vous remercions de votre confiance continue envers l’équipe du service d’approvisionnement. Ensemble, nous pouvons véritablement faire la différence.

David Kourie Directeur des

achats et vice-président directeur Service d’approvisionnement

Il existe plusieurs indices utilisés pour la mesure et l’établissement de rapports sur l’inflation.

Indice des prix à la consommation pour les consommateurs urbains

L’indice des prix à la consommation pour tous les consommateurs urbains (IPC-U) mesure l’évolution des prix à la consommation aux États-Unis sur la base d’un panier représentatif de biens et de services.

• L’IPC-U couvre 93 % de la population américaine en fonction de l’emplacement et de la taille de la population. Cet indice ne mesure que l’inflation telle que vécue par les consommateurs et non les producteurs.

• Ce panier de biens et de services est compilé par le Bureau américain des statistiques du travail, qui suit 94 000 prix chaque mois pour évaluer l’inflation de plus de 200 catégories de produits et de services.

• Les grandes catégories de dépenses de consommation comme la nourriture, l’énergie, les vêtements et les services comprennent des sous-catégories qui permettent de suivre l’inflation pour tout, des pommes au supercarburant sans plomb, en passant par les sous-vêtements pour homme et les services funéraires.

Alimentation à domicile / Alimentation à l’extérieur

L’indice des prix à la consommation (IPC) peut être subdivisée entre l’Alimentation à la maison et l’Alimentation à l’extérieur.

• L’IPC pour l’alimentation à la maison comprend des catégories telles que les céréales et les produits de boulangerie, les viandes, la volaille, le poisson, les œufs, les produits laitiers, les fruits et légumes, et les boissons conçues pour la consommation à domicile. Il comprend également des produits obtenus par l’intermédiaire de points de vente traditionnels comme les épiceries, les dépanneurs et les centres commerciaux.

• Cet indice couvre la « vente d’aliments destinés à la consommation à la maison ou hors site » – l’alimentation à domicile.

• L’IPC pour l’alimentation à l’extérieur couvre les restaurants à service complet, les restaurants à service limité, les lieux de consommation d’alcool, les hôtels, les motels, les magasins de détail, les distributeurs automatiques, les lieux de loisirs, les écoles et les collèges.

• Cet indice couvre la « vente d’aliments destinés à une consommation immédiate », généralement sur place et hors de la maison.

Cet indice ressemble à un IPC et reflète les changements au fil du temps. Cependant, au lieu des prix de détail, l’IPP fournit une mesure des prix moyens payés aux producteurs nationaux pour leur production.

• Pensez à « l’industrie », « la ferme » et « la vente en gros » au lieu du consommateur individuel.

• Les IPP sont rapportés pour presque tous les industries du secteur de la production de biens de l’économie.

• L’IPP est généralement plus volatil que l’IPC, car la volatilité des prix diminue à mesure que les produits passent de la ferme à la vente de gros, puis à la vente au détail.

• L’IPC est généralement en retard sur les mouvements de l’IPP.

Lors de la production de rapports sur l’inflation, entegra utilise une approche mixte de tous les indices conçus pour couvrir tous les types de contrats d’entegra et les exigences spécifiques à chaque segment.

L’inflation aux États-Unis continue de s’atténuer par rapport aux sommets atteints en juin 2022.

• En septembre 2024, l’IPC a augmenté de 2,4 % par rapport à l’année dernière, continuant à se rapprocher de l’objectif de 2 % déclaré par la Réserve fédérale américaine.

• Les prix des aliments de consommation ont également diminué, affichant actuellement une croissance annuelle de 2,3 %.

• Les prix des aliments en gros (IPP-Alimentation) ralentissent également, affichant actuellement une croissance annuelle de 1,9 %.

• Nous nous attendons à ce que l’IPCAlimentation et l’IPP-Alimentation continuent d’augmenter à un taux proche de 2 % par rapport à l’année dernière jusqu’en 2025.

Principaux facteurs ayant une incidence sur l’inflation

IPC (Alimentation) : À la maison vs à l’extérieur de la maison vs service limité à l’extérieur

Le marché mondial du pétrole brut est, par nature, extrêmement volatil. Le prix du pétrole brut varie généralement de plus de 25 $ par baril au cours d’une année donnée. Les changements dans les coûts de l’énergie ont un impact considérable sur les marchés des matières premières, ainsi que sur la santé de l’économie américaine. Le consommateur américain dépense près de 500 millions de dollars annuellement en essence, et par conséquent, les changements dans le prix de l’essence peuvent avoir un impact considérable sur les dépenses des consommateurs.

• Les prix du pétrole brut demeurent volatils, mais affichent une tendance à la baisse.

• Les préoccupations de nature géopolitique (Russie/ Ukraine, Moyen-Orient) ont alimenté le marché et ont entraîné des fluctuations plus larges du prix du pétrole brut au cours des trois dernières années.

• Cependant, au-delà des préoccupations géopolitiques, les fondamentaux de l’offre et de la demande sont plus favorables au marché pour l’année prochaine.

· La faible croissance économique continue en Chine a réduit la demande de pétrole brut.

· Les États-Unis et le Canada ont enregistré une production record de pétrole brut en 2023 et encore une fois en 2024.

· L’OPEP+ continue d’être obligée de limiter sa production afin d’éviter que l’excès d’approvisionnement entraîne une baisse marquée des prix du pétrole brut.

· On s’attend à ce que les prix à terme du pétrole brut restent volatils, mais ils devraient tendre vers un niveau inférieur à 70 $ le baril.

• Les prix de l’essence au détail sont passés de 3,80 $ par gallon en avril 2024 à 3,20 $ par gallon au cours des derniers mois.

• Les prix du carburant diesel routier ont baissé pour atteindre 3,60 $, leur niveau le plus bas depuis trois ans.

Les préoccupations concernant une nouvelle escalade au Moyen-Orient s’annoncent comme un risque clé : en raison des niveaux actuels de près de 75 $ le baril, même une perturbation de l’approvisionnement à court terme pourrait faire grimper les prix du baril de pétrole brut à 90 $ ou plus pendant une courte période.

• Souvent, les variations de la valeur du dollar américain sur une période donnée sont citées comme un facteur déterminant des prix des produits de base. Depuis le début de 2021, la valeur du dollar américain (par rapport aux autres devises) a augmenté d’environ 10 %, une tendance qui devrait généralement entraîner une pression à la baisse (ou moins de pression à la hausse) sur la plupart des prix des produits de base.

• Il y a plusieurs raisons pour lesquelles la valeur du dollar américain peut affecter les prix des produits de base :

· Lorsque la valeur du dollar américain se renforce, les marchandises peuvent être plus chères pour les acheteurs utilisant d’autres devises ; cela peut réduire la demande pour les produits de base et exercer une pression à la baisse sur les prix.

· Inversement, la baisse de la valeur du dollar américain peut rendre les marchandises relativement moins chères pour les acheteurs étrangers, ce qui peut augmenter la demande et exercer une pression à la hausse sur les prix.

· La valeur du dollar américain peut également avoir une incidence sur le coût de production pour les producteurs de produits de base. Si le dollar américain se renforce, l’acquisition d’intrants comme la maind’œuvre et les matières premières peut être plus coûteuse pour les producteurs, ce qui peut réduire l’offre et exercer une pression à la hausse sur les prix.

· De plus, les fluctuations de la valeur du dollar américain peuvent avoir une incidence sur le commerce mondial et l’activité économique, ce qui peut également avoir une incidence sur la demande et l’offre de marchandises, ainsi que sur leurs prix.

• Dans l’ensemble, la valeur du dollar américain est un facteur important à prendre en compte lors de l’analyse et de la prévision des prix des produits de base, et de nombreux investisseurs et négociateurs surveillent de près les fluctuations du taux de change du dollar américain pour aider à prévoir les fluctuations futures des prix des produits de base.

En raison principalement des tendances démographiques, la disponibilité de la maind’œuvre aux États-Unis et dans le monde entier sera un défi qui persistera dans un avenir proche. Malgré la hausse des salaires, la capacité à suivre et à retenir les employés sera un défi clé auquel les entreprises seront confrontées dans les années à venir.

• La croissance de l’emploi a été mitigée à forte jusqu’en septembre 2024 ; au cours des 12 derniers mois, l’économie américaine a ajouté 200 000 emplois par mois, ce qui est relativement important.

• Le taux de chômage aux États-Unis est demeuré faible, se situant actuellement à 4,1 %.

• Il est difficile de prévoir plus qu’une modeste récession au cours des 15 prochains mois, compte tenu de la robustesse du marché du travail américain.

L’industrie laitière canadienne fonctionne selon un système de gestion par l’offre dans lequel les quotas de production sont basés sur la consommation domestique et le prix du lait est établi en utilisant le coût de production agricole, le prix du lait aux transformateurs laitiers étant fragmenté selon l’utilisation finale.

Production laitière : La production de lait cru en septembre 2024 a augmenté de 2,58 % par rapport au mois d’août, avec une croissance notable des activités de transformation du lait, de la crème, du fromage et du beurre.

Consommation de produits laitiers : Au cours des 12 derniers mois se terminant en septembre 2024, la consommation a augmenté dans la plupart des catégories : Lait : +1,5 %, Crème : +2,2 %, Yogourt : +1,5 %, Crème glacée : +0,7 %, Fromage : +2,1 %, et Beurre : -1,2 %.

Importations : Au Canada, les importations de produits laitiers sont un élément clé du système de quotas. Pour éviter les situations de surplus, les importations sont soustraites des exigences totales, ce qui réduit ainsi le quota national.

Au cours de la période de 12 mois se terminant en septembre 2024, les importations ont atteint 24,5 millions de kg de matière grasse du beurre, soit une augmentation de 3,11 % par rapport à l’année dernière, en raison d’accords de libre-échange comme l’ACEUM qui élargissent l’accès au marché jusqu’en 2025.

Autres influences du marché : Grippe aviaire : contrairement à l’industrie de la volaille, le secteur laitier canadien n’a signalé aucun cas de grippe aviaire chez les bovins. Les autorités confirment que la souche H5N1 affectant la volaille ne présente aucun risque pour le bétail laitier et la production laitière. L’approvisionnement en produits laitiers et les prix demeurent stables.

Il n’y a pas de prix de soutien pour le fromage qui pourrait influencer le prix du fromage en gros. Le prix du fromage est plutôt déterminé par le prix du lait utilisé pour fabriquer le fromage, les coûts du transformateur et l’offre et la demande globales, y compris les importations, qui sont de plus en plus importantes sur le marché canadien.

Production: La production de fromage cheddar en septembre 2024 était d’un peu plus de 12 500 tonnes, soit 7,6 % de plus que celle de septembre 2023. La production pour la période de 12 mois se terminant en septembre 2024 était d’un peu plus de 163 000 tonnes, soit environ 2,1 % de plus que la période précédente.

Stocks : Les stocks de fromage cheddar entreposé à froid à la fin d’octobre 2024 étaient de 41 271 tonnes, soit seulement 0,7 % de plus que le même mois en 2023. Les stocks de fromages variés entreposés à froid, qui comprennent la mozzarella, étaient de 35 681 tonnes, soit 1,1 % de plus que le même mois en 2023.

Importations : En date de septembre 2024, les importations de fromage cheddar étaient 11 % plus élevées par rapport à la même période en 2023, avec 6,4 millions de kilogrammes.

Les prix de vente de gros du beurre au Canada sont fortement influencés par le prix de soutien du beurre maintenu par la Commission canadienne du lait (CCL). Pour maintenir le soutien des prix, la CCL négocie le beurre sur les marchés nationaux et internationaux.

Prix du beurre : La CCL réduira légèrement le prix de soutien du beurre de 10,3505 $ à 10,3489 $ le kilogramme à partir du 1er février 2025.

Production de beurre : En date de septembre 2024, la production canadienne de beurre était de 4,6 % inférieure à 2023, avec 81 700 tonnes.

US $ per Kilogram

Stocks de beurre : Le total des stocks de beurre en septembre 2024 était de 33 532 tonnes, soit 6 229 tonnes de plus qu’il y a un an, mais en baisse de 2 338 tonnes par rapport à août 2024.

Autres influences du marché : L’utilisation croissante de graisses et d’huiles dans le diesel renouvelable et la production de carburant aviation durable a augmenté la demande pour des produits comme la graisse jaune, le suif et les huiles végétales (soja, canola, palmiste). Cette tendance affecte indirectement les prix du beurre en raison de l’interconnexion du marché des graisses et des huiles et peut entraîner une volatilité des prix du beurre en gros en raison des fluctuations du prix de soutien et des niveaux de stockage inférieurs. La demande croissante de graisses et d’huiles dans les secteurs des énergies renouvelables pourrait exercer une pression à la hausse sur les prix du beurre.

*

• Après trois années de stocks restreints et prix du maïs oscillant principalement entre 6 $ et 8 $, la tension extrême sur le marché du maïs (et d’autres cultures) s’est inversée.

• Les récents contrats à terme sur le maïs ont diminué pour atteindre 4 $ (approchant des niveaux d’avant 2020), tandis que les stocks devraient rebondir considérablement au cours des 18 prochains mois.

• Les prix du maïs sont importants en raison de la taille de la production agricole américaine (par rapport aux autres cultures), ainsi que de l’utilisation à grande échelle du maïs pour nourrir le bétail.

• La demande d’huile de soja reste forte, mais la disponibilité de matières premières adéquates pour les biocarburants a permis aux prix du soja de baisser après avoir atteint des niveaux élevés.

• La croissance de la capacité de diesel renouvelable, stimulée par la norme californienne sur le carburant à faible teneur en carbone (LCFS), se poursuit malgré le rétrécissement des marges.

• L’augmentation spectaculaire des matières premières alternatives (huile de cuisson usagée, suif, etc.) a réduit la dépendance du marché à l’huile de soja, mais l’action du Congrès ou du Président pourrait limiter les importations et faire augmenter les prix de l’huile de soja.

• Après avoir été négociés dans une fourchette de 75 à 80 centimes, les contrats à terme sur le soja ont chuté dans une fourchette de 45 à 50 centimes, ce qui semble être la fourchette probable au cours de l’année prochaine.

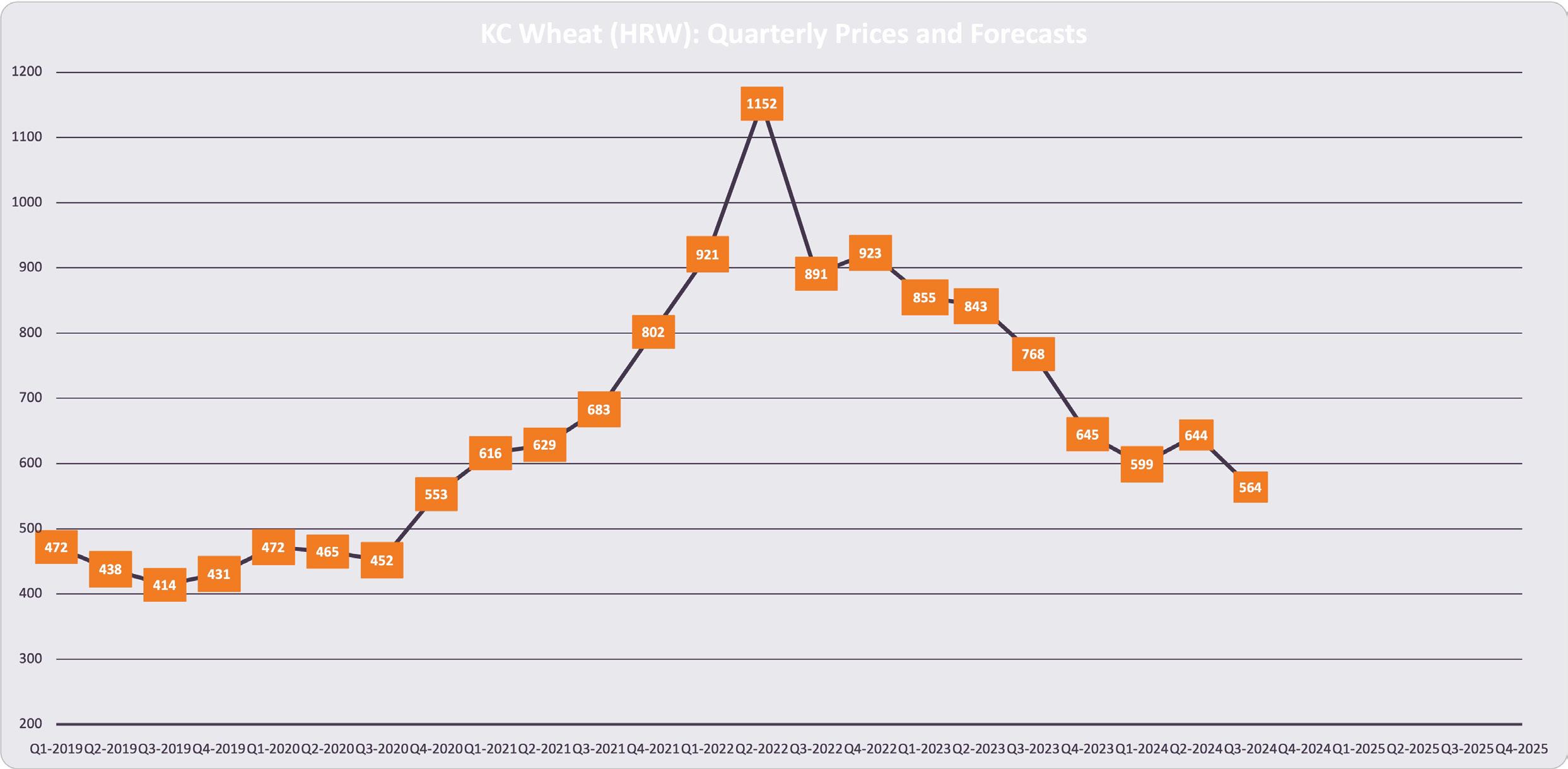

* Blé *

• Les prix du blé ont atteint un sommet en mai 2022, les préoccupations en matière d’approvisionnement (guerre entre la Russie et l’Ukraine) ayant fait passer les contrats à terme (KC) à plus de 13 $ par boisseau.

• Les pires craintes ne s’étant pas réalisées, les prix ont chuté de 50 % au cours des 24 derniers mois.

• Le climat favorable a entraîné une hausse de la production de blé américaine de 9 % en 2024, un sommet depuis sept ans.

• Les États-Unis demeurent généralement non compétitifs sur les marchés d’exportation mondiaux, ce qui entraîne une demande d’exportation toujours faible aux États-Unis.

• Les prix du blé (contrats à terme KC) ont chuté à moins de 6 $ par boisseau et devraient se négocier principalement dans une fourchette allant de 5,5 $ à 6 $.

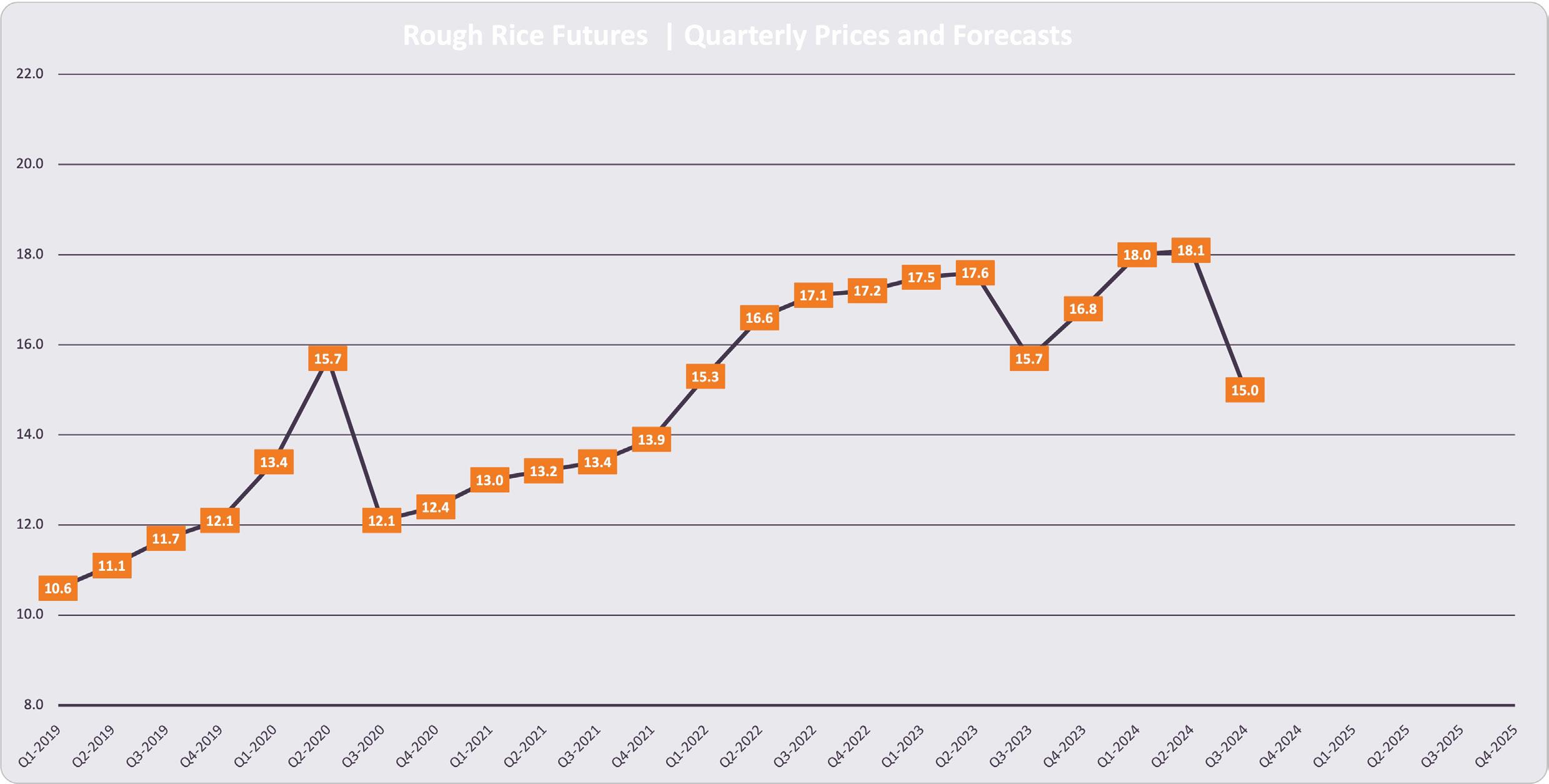

• Les contrats à terme sur le riz ont fortement diminué, car l’augmentation de l’offre américaine, ainsi que la baisse des prix du maïs et du blé aux États-Unis, ont contribué à détendre les marchés.

• Une augmentation de l’offre de riz aux États-Unis devrait entraîner une augementation des stocks, qui devraient atteindre leur niveau le plus élevé des quatre dernières années.

• Une légère augmentation des stocks exportables mondiaux devrait créer une hausse des prix mondiaux.

• Les prix du riz ont chuté dans une fourchette de 14 $ à 16 $ et, à moins de toute perturbation majeure de l’offre étrangère, devraient rester dans cette fourchette de prix.

*

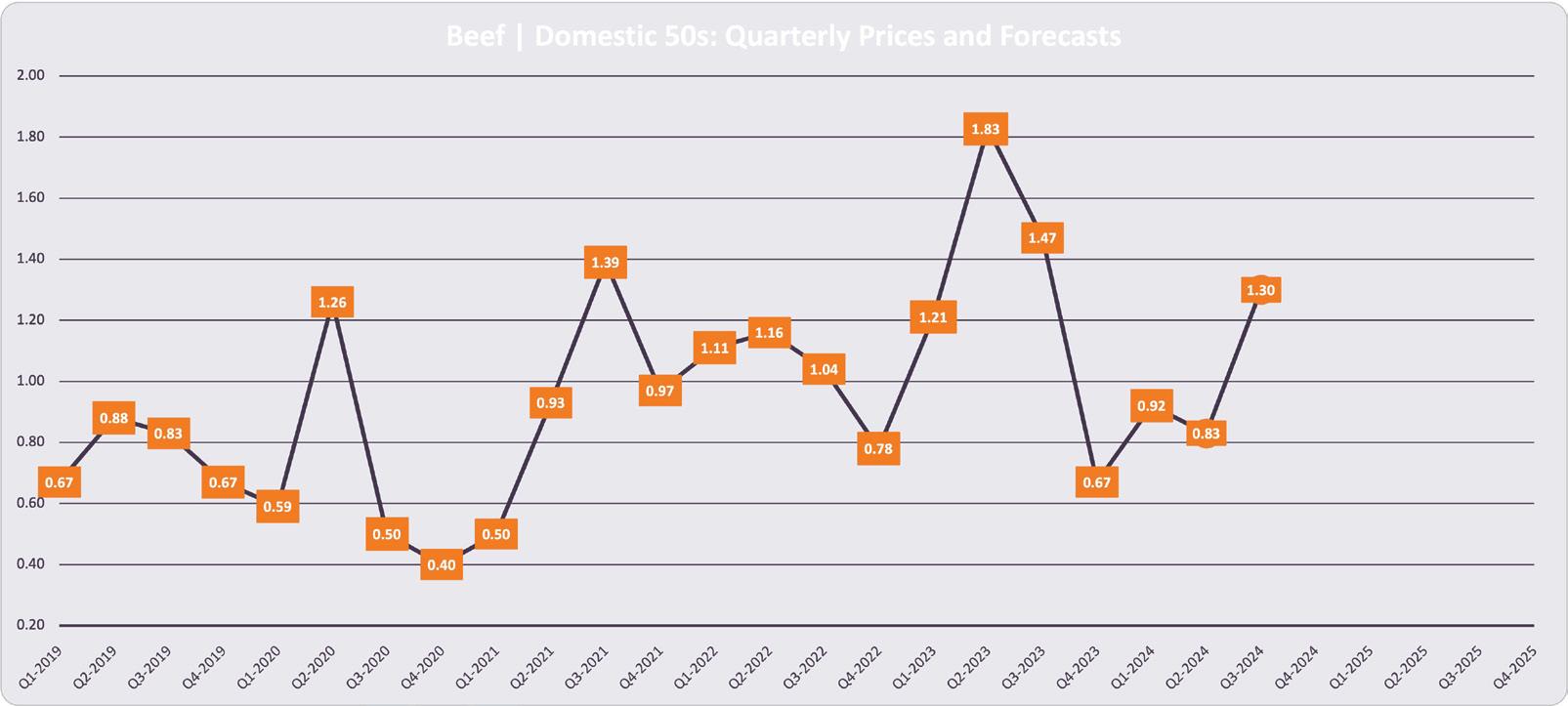

• Il n’y a toujours aucun signe d’expansion du cheptel de bovins, et les stocks de bovins demeurent historiquement bas (en baisse de 1,9 %).

· Le cheptel de vaches de boucherie est en baisse de 2,5 % et devrait baisser encore plus l’année prochaine.

· Le nombre des génisses de remplacement pour la viande bovine est à 1,4 %, le plus bas depuis 1950 ; ce chiffre pourrait très probablement être plus bas en 2025.

• Les prix du bœuf demeureront élevés alors que l’industrie demeurera à ces niveaux de stocks historiquement bas.

• La rétention des génisses - lorsque les producteurs (exploitations de vaches et de veaux) retiennent les génisses pour les accoupler en vue d’une expansion - ne semble pas se produire.

· Les chiffres sur les bovins à l’engrais indiquent toujours que 38 % à 39 % des animaux à l’engrais sont des génisses.

· Cela signifie que les producteurs de vaches et de veaux envoient les femelles non accouplées à l’engrais pour la récolte au lieu de les retenir pour qu’elles se reproduisent afin d’élargir le troupeau de bovins.

• Nous nous attendons à ce que la reconstitution soit lente, contrairement à la reconstitution de 2014 à 2016.

• Plusieurs facteurs pourraient avoir une incidence sur la reconstitution.

· La menace d’une sécheresse persistante et récurrente : nous avons vu la sécheresse dans les zones de stocks de bétail aux États-Unis passer de 14 % à 35 % au cours des deux derniers mois et demi.

· Les prix du foin et des fourrages demeurent plus élevés que lors du cycle de reconstitution précédent.

· Les prix du bœuf demeurent à des sommets records, et bien que les coûts des aliments pour animaux aient ramolli la hausse des prix du bœuf, ils semblent désormais pousser les exploitants à vendre pour obtenir des liquidités.

• Lorsque l’expansion de l’industrie bovine commencera, l’offre se resserrera davantage car les producteurs retiendront des animaux pour la reproduction. Il faut environ plus de deux ans pour que le bétail soit prêt à être exploité, y compris lorsque la vache est enceinte.

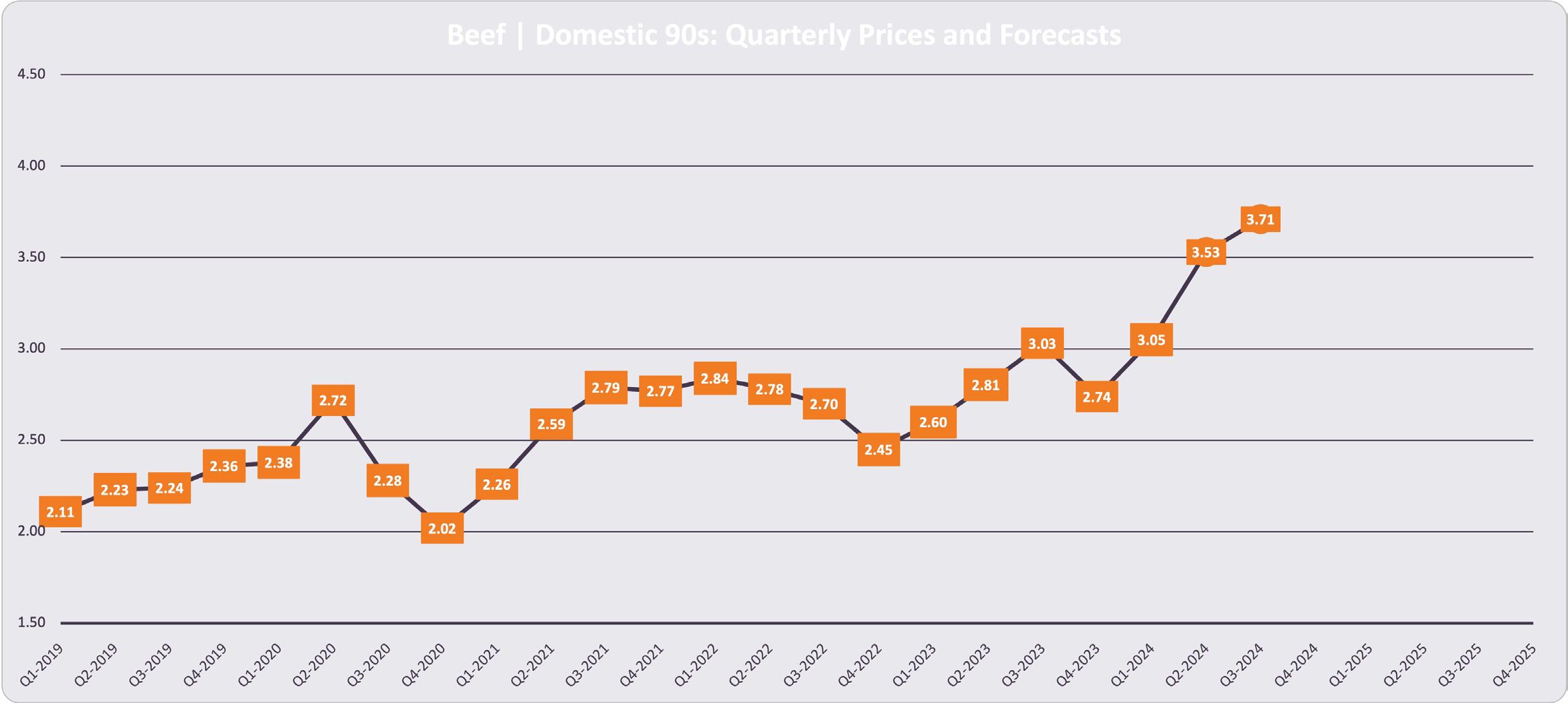

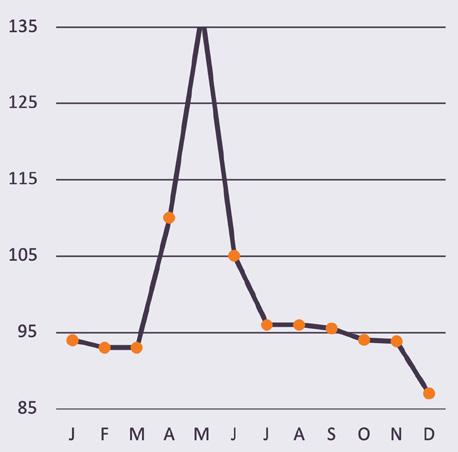

* SUITE Bœuf | Local 50 (Domestic 50s) : Prix trimestriels

• Les prix de la viande de bœuf 90 pour 2025 resteront historiquement élevés, car l’abattage des vaches reste limité.

· Il ont baissé d’environ 15 % en 2024, et nous nous attendons à quelque chose de similaire, voire de plus bas en 2025.

· Bien que les importations aient augmenté pour aider à compléter l’offre, cela ne suffira probablement pas à compenser la faiblesse de l’offre sur le plan national.

• La viande de bœuf 50 est un motif de satisfaction par rapport au reste du secteur de la viande de bœuf.

· Les poids globaux restent bien au-dessus des niveaux de l’an dernier, ce qui est dû à l’ajout de bœuf gras à l’offre de bœuf haché et empêche le prix du bœuf 50 de s’envoler comme nous l’avons vu en 2023.

• La découpe de bœuf demeure élevée, et il y a eu un passage des viandes intermédiaires vers les viandes finales et le bœuf haché.

· Dans certains cas, cela est même judicieux sur le plan financier, compte tenu des prix élevés du bœuf haché, d’utiliser une coupe de gros pour le broyage du bœuf haché. Cela a permis de maintenir les prix élevés des coupes de gros et a contribué à la robustesse du bœuf découpé.

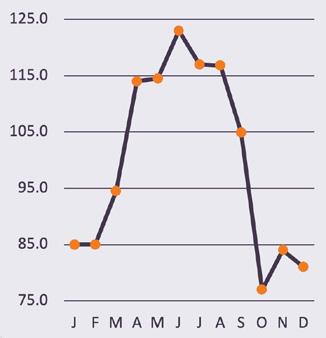

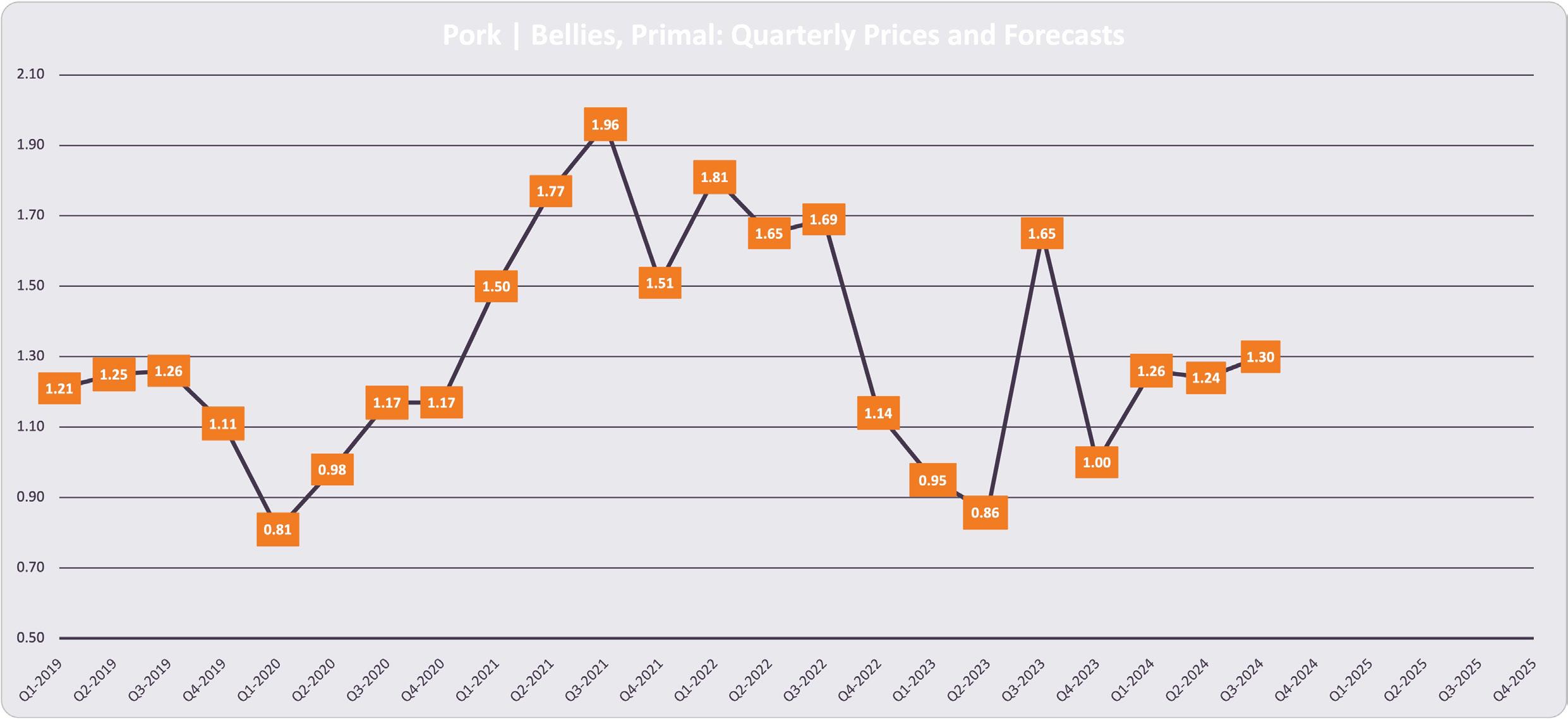

• À l’approche de 2024, la demande de viande de porc a été plus élevée et la production pour 2024 sera positive.

• La production reste supérieure aux niveaux de l’an dernier, mais les stocks de viande congelée sont plus faibles. Cela est dû en grande partie à l’augmentation de la demande à la fois à l’échelle mondiale et nationale, et au maintien des prix un peu plus élevés au T4 que prévu.

• L’abattage de truies a ralenti.

· Cela stabilisera le cheptel reproducteur à l’avenir.

· Le faible taux d’abattage de truies pourrait également avoir un impact sur la disponibilité des parures, qui est donc à surveiller.

• Les marges ont été très faibles pendant la majeure partie des deux dernières années jusqu’au printemps 2024.

· L’amélioration était légèrement due à la hausse des prix et à la baisse des coûts des aliments pour animaux.

· Si les marges demeurent élevées, nous continuerons à observer des réductions lentes du cheptel reproducteur et nous maintiendrons une production positive en 2025.

L’industrie canadienne de la volaille fonctionne selon un système de gestion de l’offre, qui contrôle la production et permet de prévoir les importations afin de répondre à la demande nationale. Elle englobe la production de poulet, de dinde et d’œufs. Les prix à la ferme sont établis à l’aide d’une formule de coût de production.

• Consommation de poulet : En 2023, le poulet est resté la viande la plus consommée au Canada, avec une consommation de 35,2 kilogrammes par habitant, une légère baisse par rapport aux 36,1 kilogrammes en 2022. Cette baisse peut être attribuée à des facteurs tels que l’inflation et les perturbations de la chaîne d’approvisionnement, qui ont influencé les comportements d’achat des consommateurs.

• Consommation de dinde : La consommation de dinde est très saisonnière. En 2023, 37 % du total des dindes entières ont été achetées à l’Action de grâces et 46 % du total annuel à Noël. En 2023, les Canadiens ont consommé 134,2 millions de kilogrammes de dinde, ce qui donne une consommation par habitant de 3,3 kilogrammes.

• Consommation d’œufs : En 2023, la consommation d’œufs a augmenté de 2 % pour atteindre 883 000 douzaines.

Autres influences du marché : Grippe aviaire

• Les éclosions de la grippe aviaire (H5N1) au Canada ont entraîné des perturbations dans la production de volaille. Des taux de mortalité élevés et l’abattage obligatoire des troupeaux infectés ont réduit l’offre, en particulier dans des régions comme la ColombieBritannique.

• La réduction de l’approvisionnement de volaille a entraîné des augmentations de prix pour les acheteurs en gros. Les entreprises devraient anticiper la possibilité d’une volatilité à court terme des prix des produits de volaille.

La production canadienne de poulet a généré 4,1 milliards de dollars en 2023, contribuant à 4,1 % des recettes des exploitations agricoles. Au total, 1,4 milliard de kilogrammes de poulet ont été produits par 2 853 producteurs réglementés.

• Abattage : L’abattage du poulet était de 113 000 tonnes en novembre 2024, une baisse de 4,7 % par rapport à novembre 2023, mais légèrement en avance sur la même période de 12 mois à 1,38 million de tonnes.

• Stocks : En novembre 2024, le total des stocks de poulet s’élevait à 61,7 millions de kilogrammes,

soit 14 % de moins que les niveaux de janvier 2024. Cependant, les stocks de poitrines de poulet désossées ont légèrement augmenté pour atteindre 6,3 millions de kilogrammes, soit 1 % de plus qu’en janvier.

• Importations : Les importations de poitrines de poulet désossées en date de novembre 2024 sont de 13,3 millions de kilogrammes. Si les importations de décembre sont les mêmes que celles de 2023, les importations de 2024 atteindraient 14,6 millions de kilogrammes, ce qui serait un peu moins de 5 % qu’en 2023.

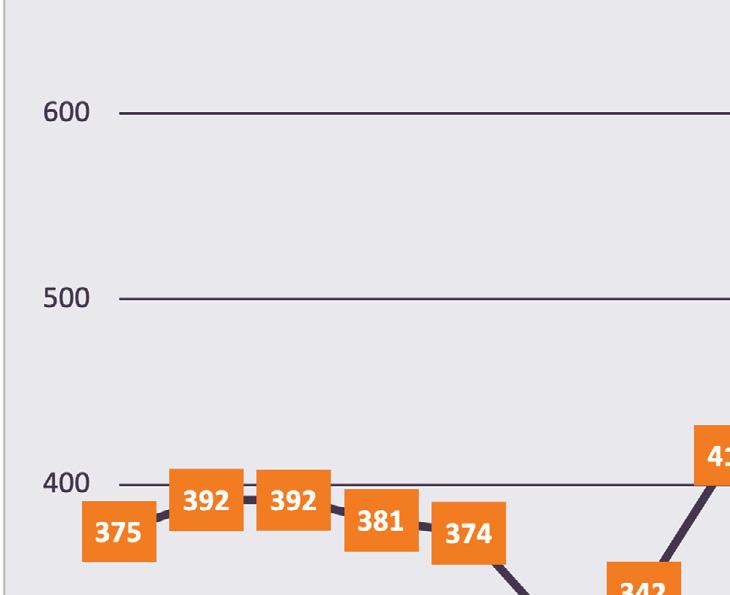

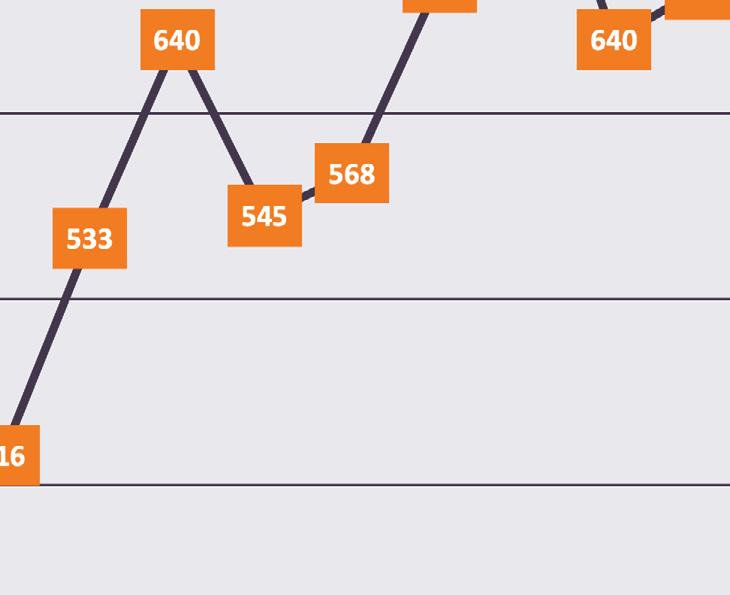

Q1-2019Q2-2019Q3-2019Q4-2019Q1-2020Q2-2020Q3-2020Q4-2020Q1-2021Q2-2021Q3-2021Q4-2021Q1-2022Q2-2022Q3-2022Q4-2022Q1-2023Q2-2023Q3-2023Q4-2023Q1-2024Q2-2024Q3-2024Q4-2024Q1-2025Q2-2025Q3-2025Q4-2025Q1-2026Q2-2026Q3-2026Q4-2026

* En 2023, les producteurs canadiens de dinde ont généré 159 millions de kilogrammes de viande de dinde, soit une valeur de 487 millions de dollars en recettes agricoles.

Contrairement au poulet, le commerce de la dinde se fait principalement sous forme de produit congelé. De plus, contrairement aux autres produits sujets à une gestion de l’offre, le Canada a tendance à être un exportateur net de dinde. Une grande partie de ces exportations est constituée de morceaux de viande brune moins préférées sur les marchés canadiens, et avec des importations importantes de produits de viande blanche et de poitrine.

• Abattage : l’abattage de dinde était de 12 000 tonnes en novembre 2024, en baisse de 12 % par rapport à novembre 2023, mais légèrement en avance sur la même période de 12 mois à 159 000 tonnes.

• Stocks : les stocks de dinde entreposés à froid sont notoirement saisonniers, passant d’un creux en janvier à un sommet en septembre, puis chutant brusquement tout au long de l’automne. Les fluctuations des stocks sont essentiellement dues aux volailles entières plus petites servies comme dindes entières, en particulier à l’Action de grâce et à Noël, tandis que les autres produits transformés restent stables.

En date de novembre 2024, les stocks totaux de dinde étaient de 29 millions de kilogrammes, soit 65 % de plus que les niveaux de janvier 2024 en raison de la demande saisonnière.

• Importations : elles ont considérablement diminué en 2024, totalisant environ 5 millions de kilogrammes, soit 20 % de moins qu’en 2023.

Le marché des œufs au Canada est divisé en deux catégories : les œufs de table et les œufs transformés. Le marché des œufs de table, qui fournit principalement le marché de la vente au détail et des services alimentaires, représente environ 66 % de la production d’œufs au Canada. Pendant ce temps, le secteur de la transformation des œufs, qui fournit les secteurs industriels, des services alimentaires et de la vente au détail, représente le reste (environ 33 %).

• Production: La production d’œufs au Canada est stable, avec une production d’œufs en coquille d’un peu moins de 800 millions de douzaines en 2023.

• Transformation des œufs : En 2023, un total de 44,8 millions d’œufs en coquille, principalement pour le cassage, et 2,5 millions de kilogrammes d’œufs transformés sous forme liquide, congelés et séchés ont été importés au Canada.

• Transformation des œufs liquides : Au cours de la semaine 48 de 2024, les déclarations d’œufs pour le cassage depuis le début de l’année étaient de 213 millions de douzaines, une augmentation de 11,2 % par rapport à 2023 (195 millions de douzaines). À la fin de novembre 2024, la transformation d’œufs liquides atteignait un peu plus de 110 000 tonnes pour l’année, une baisse de 9 % par rapport à la même période en 2023.

• Stocks : Les stocks d’œufs entiers surgelés terminent l’année 2024 à leur niveau le plus bas depuis près de 5 ans à 250 000 kilogrammes, ce qui constitue une baisse de 22 % par rapport à novembre 2023.

• Importations d’œufs entiers liquides et congelés : les importations d’œufs liquides et congelés ont fluctué considérablement entre 2023 et novembre 2024. Les importations d’œufs liquides ont diminué de 80 % tandis que celles d’œufs entiers congelés ont augmenté. Les importations combinées ont diminué de 27 % par rapport à 2023, s’élevant à 236 000 kilogrammes .

• Importations d’œufs en coquille : à ce jour, en 2024, les importations d’œufs en coquille sont 20 % plus élevées qu’en 2023, s’élevant à un peu plus de 48 millions de douzaines.

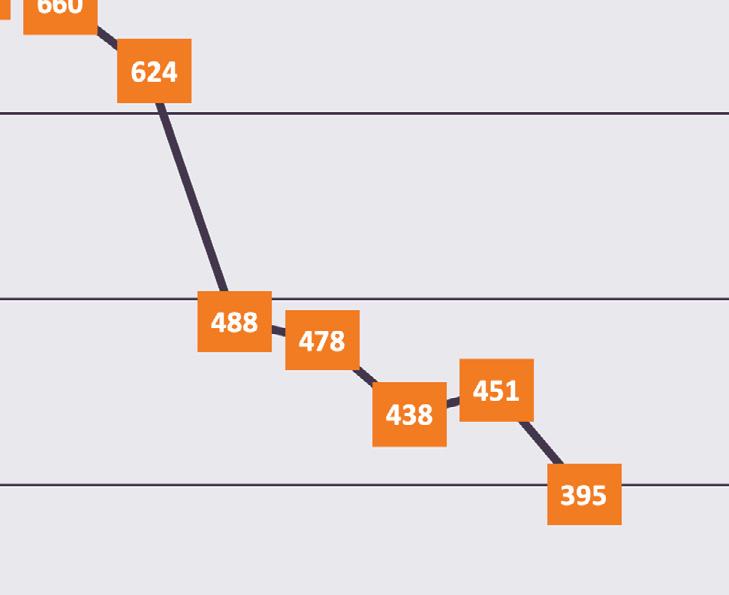

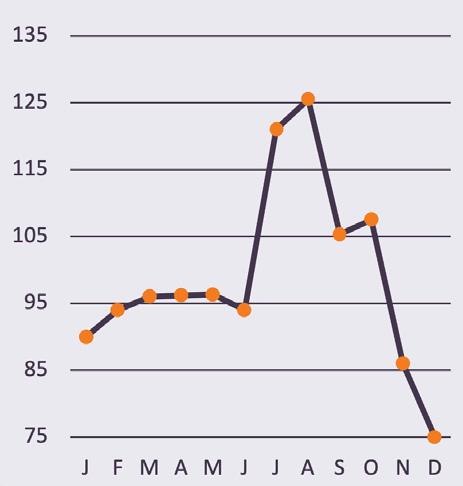

| entier liquide, non pasteurisé, standard : Prix trimestriels et prévisions

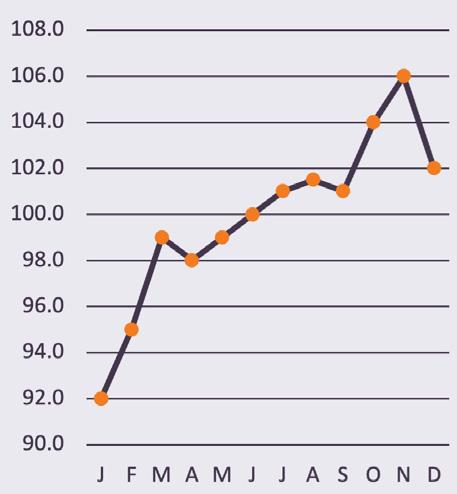

Saisonnalité typique (5 ans)

• L’approvisionnement total en fruits de mer aux États-Unis a augmenté d’environ 10 % de janvier à juin 2024 par rapport à la même période l’an dernier, malgré la baisse des importations de crevettes, de saumon et de poisson de fond.

• Les tarifs américains sur les crevettes ont ralenti les importations de crevettes, tandis que les importations de saumon aux États-Unis ont entraîné une baisse de 8 % de la production de saumon chilien. L’interdiction américaine sur les fruits de mer en provenance de Russie a également réduit l’ensemble des importations de poisson de fond.

• On s’attend à ce que l’offre et la demande globales de fruits de mer augmentent en 2025, mais cette croissance pourrait être inégale selon les catégories d’espèces.

· Les crevettes américaines seront probablement déstabilisées, car le marché a besoin de temps pour s’adapter aux nouveaux tarifs américains.

· Le homard et le crabe peuvent être limités par la baisse des débarquements ou des quotas, tandis que le saumon devrait rebondir.

• Les prix sur le marché des fruits de mer augmenteront modérément, car la plupart des catégories d’espèces trouvent un nouvel équilibre entre l’offre et la demande après les hausses et les baisses spectaculaires qui ont eu lieu pendant et après la pandémie. Les nouveaux tarifs américains augmenteront les prix des crevettes, les fruits de mer les plus populaires en Amérique.

• En tant que protéine la plus négociée à l’échelle internationale, les fruits de mer demeurent vulnérables aux risques géopolitiques. L’impact croissant du changement climatique causé par le réchauffement climatique est une nouvelle variable dans la production de fruits de mer et peut ajouter une incertitude supplémentaire sur l’offre.

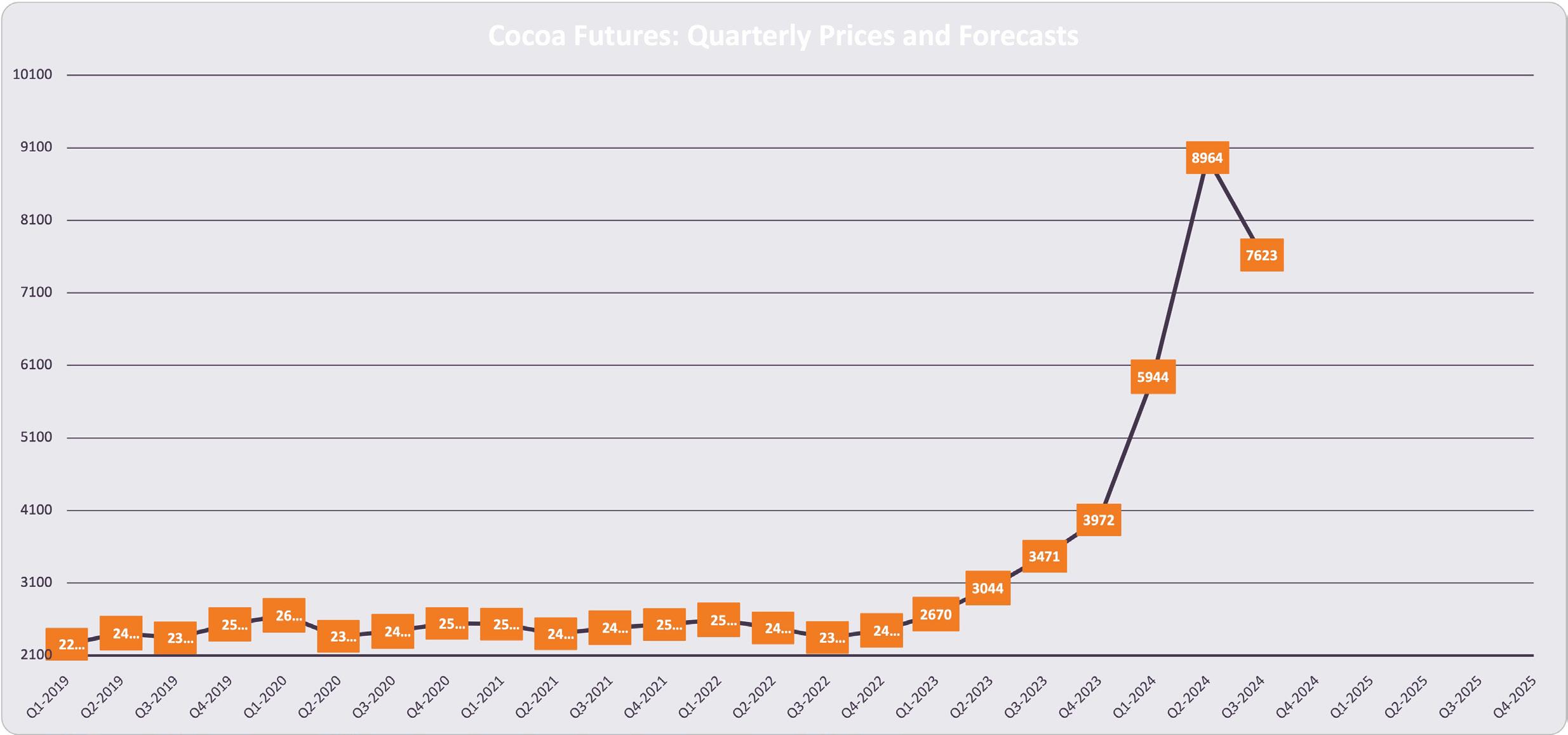

• Après avoir fortement augmenté de 3 000 $/tonne à plus de 10 000 $/tonne plus tôt cette année, les prix du cacao ont légèrement diminué pour se situer dans la fourchette de 6 500 $/tonne à 8 000 $/tonne.

• En raison des maladies et de la sécheresse, une réduction des approvisionnements dans les régions de culture clés (principalement la Côte d’Ivoire) a été le principal moteur de tension du marché. Des conditions météorologiques plus favorables en Afrique de l’Ouest ont légèrement amélioré les perspectives de production.

• Il faudra plusieurs années pour que la production mondiale de cacao se rétablisse, et les prix pourraient donc rester près des niveaux élevés actuels pendant une période prolongée.

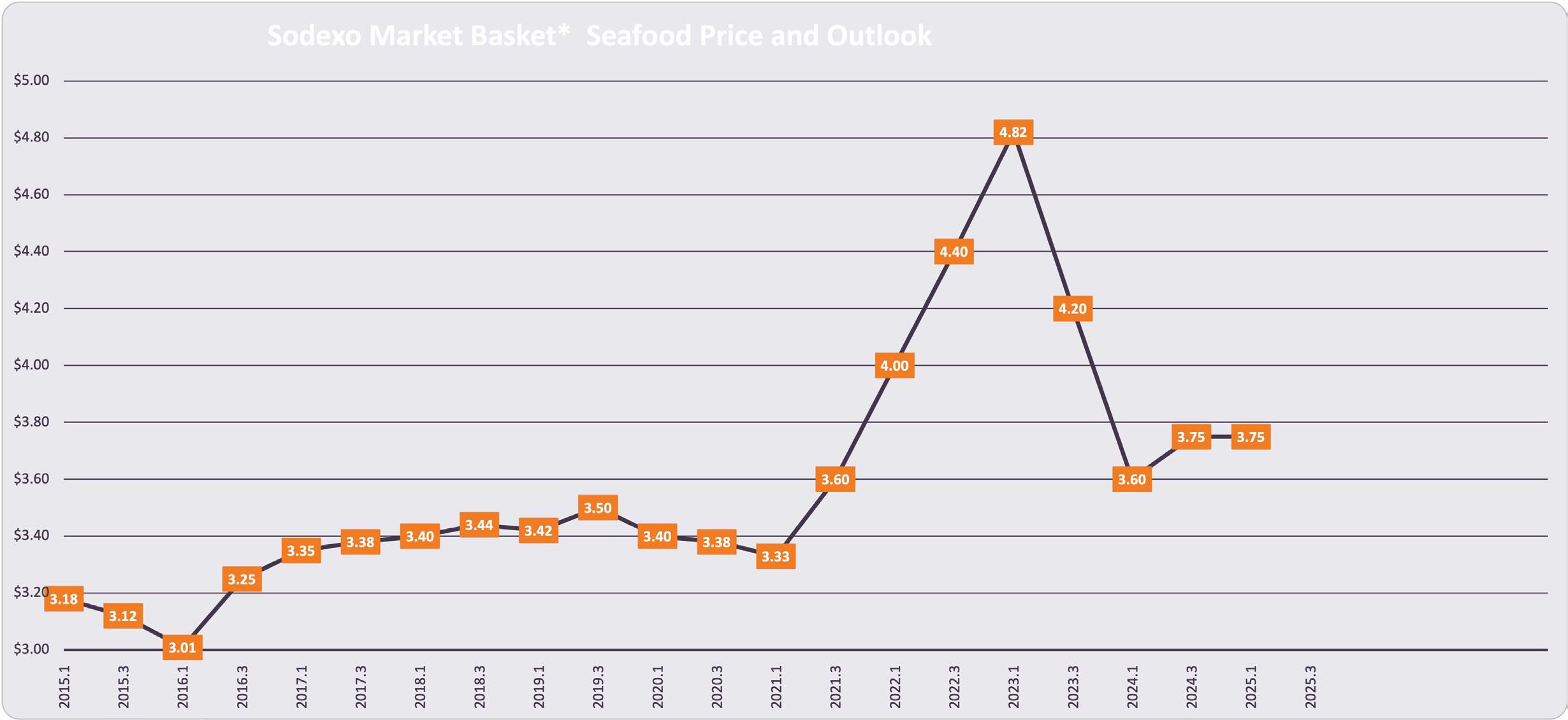

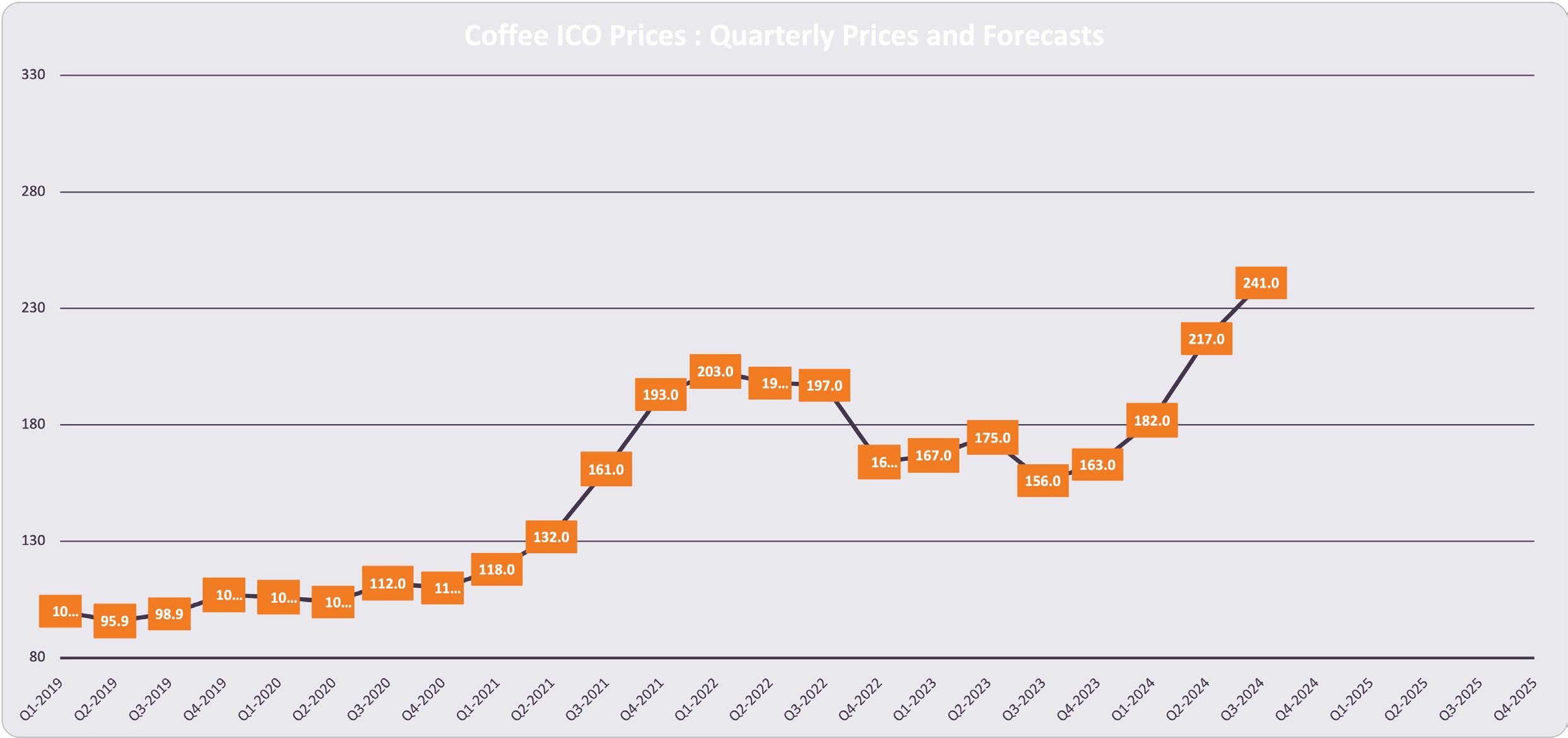

• Le marché du café a été volatil : le contrat de décembre a atteint un sommet record de 2,73 à la fin de septembre et a depuis été en tendance à la baisse vers 2,45.

• Les conditions de sécheresse au Vietnam et au Brésil ont mené à des préoccupations continues en matière de production, en particulier pour la culture du robusta du Vietnam.

• Le Règlement sur la déforestation de l’UE devait entrer en vigueur à la fin de l’année, mais la Commission européenne a récemment proposé de reporter son implantation à décembre 2025. Les importateurs de l’UE ont bénéficié d’une forte demande plus tôt cette année pour augmenter les stocks avant l’entrée en vigueur de ce règlement.

• Il s’agit là de préoccupations connues et constantes, mais le marché est resté volatil. Les prix du café resteront probablement élevés et volatils jusqu’en 2025.

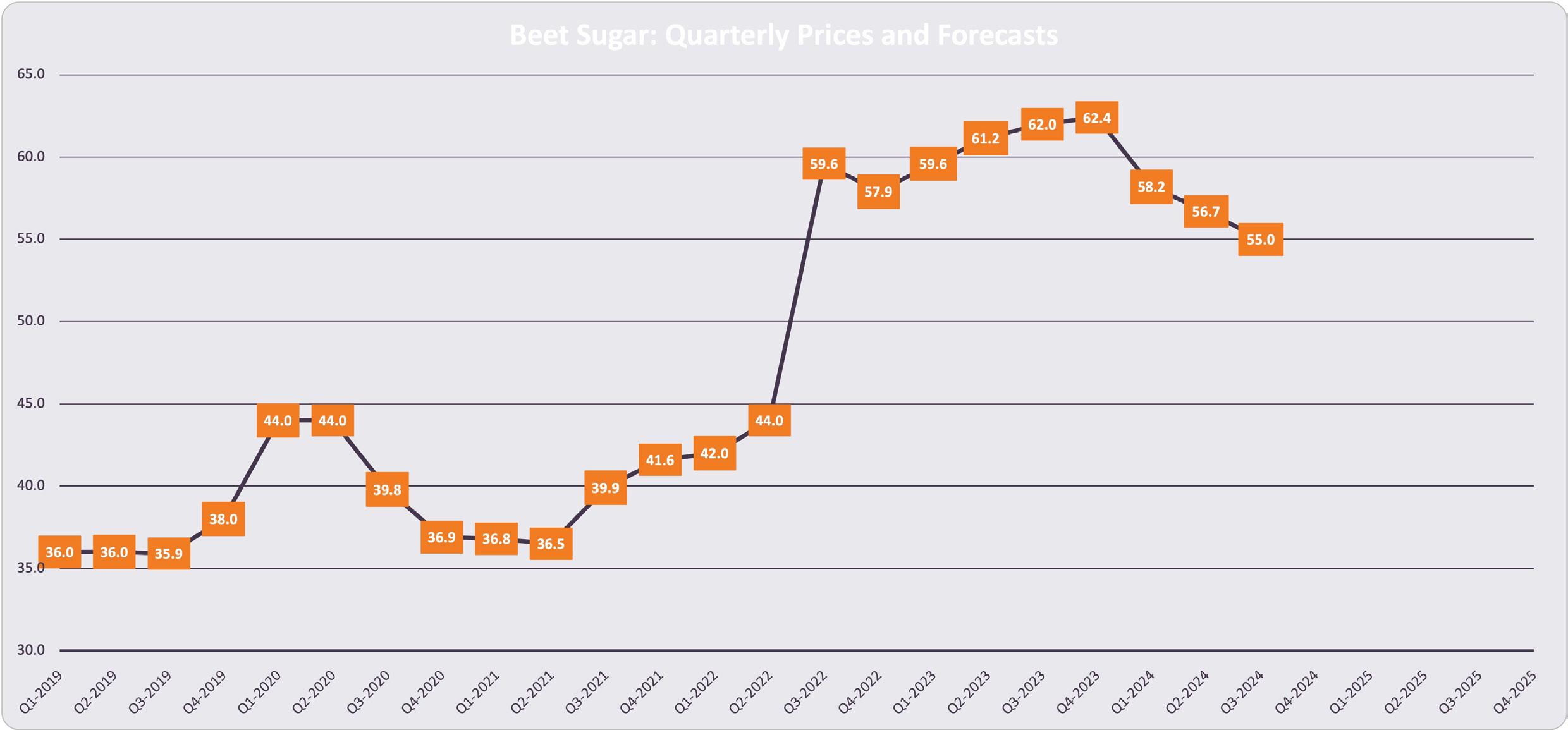

• Les prix au comptant du sucre de betterave étaient stables en juillet et en août à 55 cents/lb, et les prix du sucre de betterave raffiné en vrac étaient stables, oscillant entre 45 cents/lb et 49 cents/lb.

• Les prix mondiaux du sucre n° 11 ont atteint un creux de 17,57 $ à la fin d’août, avant de remonter pour atteindre près de 20 $ après que les incendies aient endommagé la canne à sucre au Brésil. Les préoccupations concernant la sécheresse au Brésil ont entraîné une certaine volatilité et des pics dans le marché mondial du sucre.

• L’augmentation des stocks de fin de campagne entre 2023 à 2024, une récolte de sucre record pour 2024 à 2025 et une récolte suffisante de sucre du Mexique indiquent toutes une quantité suffisante de stocks.

• Les prix devraient diminuer considérablement aux États-Unis entre 2024 et 2025.

Source : Fresh Concepts

Alors que la région agricole du Mexique évolue complètement vers la nouvelle culture de la flore locale, les volumes globaux sont élevés et les producteurs ne s’attendent pas à des interruptions majeures de l’approvisionnement. En raison du mauvais temps, les tailles tendent légèrement vers les fruits plus gros.

Pendant les saisons d’automne et d’hiver, le marché de l’avocat dépend presque exclusivement du Mexique pour la production, donc tout problème météorologique ou de récolte rencontré par les producteurs mexicains a inévitablement un impact majeur sur l’ensemble du marché de l’avocat.

*Indique la direction des prix prévue pour 2024

Au premier trimestre, on observe traditionnellement une hausse importante de la demande en raison du Super Bowl, ce qui entraîne une augmentation des prix autour de cette période. Au printemps, il y a généralement une légère interruption des récoltes pendant la Semaine sainte du Mexique, qui aura lieu à la mi-avril 2025. Cette interruption des récoltes peut également avoir un bref impact sur les prix.

Les poivrons rouges sont en approvisionnement limité, et ces conditions devraient rester jusqu’à la fin décembre. Par la suite, les producteurs feront la transition vers la région agricole hivernale, moment à partir duquel les approvisionnements devraient rester stables jusqu’en mai 2025.

Les poivrons verts connaissent un meilleur approvisionnement, qui devrait se maintenir pendant le mois de septembre. Une fois que les producteurs auront déménagé dans la région agricole de la Floride à l’Est et dans la région agricole du Mexique à l’Ouest, il pourrait y avoir un léger écart d’approvisionnement.

On ne sait toujours pas si les fortes pluies de la tempête tropicale Francine auront un impact sur les champs ou les récoltes. Cependant, tout impact négatif de la tempête se répercuterait pendant les mois d’hiver.

Le marché de la laitue iceberg connaît une solide fin de troisième trimestre avec un très bon approvisionnement et une très bonne qualité. La transition de la région agricole de Salinas à la région agricole de Yuma en novembre s’accompagnera probablement d’écarts d’approvisionnement typiques pour des produits de bonne qualité, et les producteurs s’attendent à des problèmes de qualité saisonniers habituels d’ici là.

Les marchés dépendront entièrement de la météo à l’approche de la saison de Yuma. Tout mauvais temps ou gel en début de saison aurait un impact important sur la qualité et l’approvisionnement disponible.

Même si l’approvisionnement en laitue iceberg reste fort pendant la transition, le marché de l’iceberg peut encore être considérablement touché s’il y a des problèmes avec la laitue romaine ou la laitue frisée, car la demande pivote généralement vers l’iceberg lorsque la laitue romaine et la laitue frisée sont en pénurie.

*Indique la direction des prix prévue pour 2024

Les stocks d’oignons rouges et jaunes ont commencé à se stabiliser alors que la transition vers les cultures du Nord-Ouest est maintenant terminée.

La région du Nord-Ouest a connu des températures beaucoup plus élevées que la normale, ce qui limitera les approvisionnements pour les tailles colossales et super colossales. *Indique la direction des prix prévue pour 2024

Cette tendance relative aux tailles peut entraîner une augmentation de la demande pour les autres tailles, ce qui entraînerait une hausse des prix.

Oignons : Prix trimestriels et prévisions

Prix trimestriels et prévisions

L’Idaho est entièrement passé à la nouvelle culture de stockage. De ce fait, les producteurs constatent une tendance à l’augmentation des tailles, principalement en direction des pommes de terre 40 à 70. Étant donné que les producteurs de pommes de terre ont une seule occasion de récolte, cette tendance relative aux tailles devrait durer pendant toute la saison.

L’écart entre les tailles peut entraîner une augmentation des prix vers la fin du T1 et jusqu’au T2, d’abord pour les pommes de terre plus petites, et potentiellement pour les plus grandes tailles à mesure que la demande augmente.

Pommes de terre : Prix trimestriels et prévisions

Pommes de terre : Prix trimestriels et prévisions

Les pommes de terre rouges et Yukon ont été en approvisionnement constant dans leurs régions de culture du Midwest. Alors que la production reprend en Floride pendant l’hiver, les approvisionnements dépendront fortement des conditions météorologiques favorables.

Historiquement, le marché des tomates connaît un degré très élevé de volatilité d’octobre à décembre et il est en bonne voie pour reproduire cette même tendance cette année. Dans les régions agricoles de la côte Est et de la côte Ouest, les volumes sont déjà légers, et ces conditions devraient persister jusqu’en décembre.

Une fois que les producteurs auront fait la transition vers les régions agricoles hivernales de la Floride et de la Basse-Californie, on s’attend à ce que les approvisionnements se stabilisent à moins d’événements météorologiques majeurs. La saison hivernale de 2024 a connu un premier trimestre incroyablement volatil causé par les intempéries. Cependant, le marché des tomates revient généralement à des niveaux stables vers la fin du mois de janvier, et les producteurs espèrent que la même chose se reproduira en 2025.

*Indique la direction des prix prévue pour 2024

• Le carton doublure a augmenté en juin et a tenu ferme depuis.

· On s’attend à ce qu’il y ait des augmentations au début de 2025.

· Les fusions mondiales entraînent une consolidation accrue :

‧ Acquisition de DS Smith par International Paper pour 7,2 milliards de dollars

‧ Acquisition de WestRock par Smurfit Kappa pour 11 milliards de dollars

‧ Distribution – Veritiv fait l’acquisition d’Orora

· La demande de boîtes pliantes est en baisse alors que les volumes de nourriture ralentissent et que les boissons ont connu un été difficile.

• La météo tropicale de cette année a eu un impact sur les usines de résine dans le Golfe et a rendu les prix de la résine un peu volatils.

Marché 2025 vs 2024

Un marché de l’offre et de la demande modérés avec des coûts d’entrée stables

Marché 2025 vs 2024

Réduction des coûts des monomères supposée avec un meilleur temps de déshydrogénation du propane en 2025

La demande pourrait surprendre par sa hausse

Panneau de doublure

Marché 2025 vs 2024

Risque à la hausse de consolidation/ concentration du marché

Marché 2025 vs 2024

Anniversaire de l’augmentation de juin 2024 et possibilité d’un autre mouvement en 2025

· Le gaz naturel et le pétrole brut ainsi que la demande stimuleront le marché de la résine cette année.

• Nous nous attendons à ce que 2025 soit une année quelque peu imprévisible dans le secteur des produits d’emballage.

· Les guerres en Russie/Ukraine et au Moyen-Orient se poursuivent avec une probabilité modérée d’escalade.

· Il y a des risques de récession imminents dans les régions de l’Asie et de l’Europe.

· La santé de l’économie chinoise est également un facteur.

· Ces risques connus s’ajoutent aux risques standard associés à une année de planification « normale » : contagion, météo, catastrophe naturelle, etc.

Marché 2025 vs 2024

Coûts de transport plus élevés, particulièrement sur la côte Ouest

Marché 2025 vs 2024

Prévision d’un paysage robuste de la demande

Fibre moulée

Marché 2025 vs 2024

En supposant un taux d’inflation standard : Risque lié aux taux de fret maritime plus élevés

Marché 2025 vs 2024

Insuffisance structurelle de l’offre mondiale, prix plus élevé nécessaire pour stimuler l’investissement de capacité.

De nombreuses pressions sur les coûts ont eu une incidence sur la précédente tendance à la baisse de l’aluminium et de l’acier inoxydable.

• Les prix sont encore nettement supérieurs aux niveaux enregistrés avant la baisse.

• Le suivi de l’aluminium suscite des préoccupations et est difficile à obtenir.

• La grève des travailleurs portuaires a provoqué une pression sur les prix.

• Les coûts de main-d’œuvre et de fret continuent d’augmenter de plus de 40 %.

Source :

Les facteurs clés ayant une incidence sur les prix comprennent :

• Les coûts de transport à l’importation sont touchés par les hostilités dans la mer Rouge et autour de celle-ci. Les indices mondiaux du fret ont augmenté de 90 % au cours des six derniers mois, les attaques en mer Rouge ayant entraîné des délais de transport plus longs et des déséquilibres de conteneurs.

• En juillet 2024, l’indice global TAC Baltic Airfreight avait augmenté de 13,4 % d’une année à l’autre, reflétant une forte demande de fret aérien en raison des perturbations du fret maritime.

• Les coûts de transport et de main-d’œuvre continuent d’augmenter sur le plan national.

• Après une augmentation à court terme au premeir trimestre de l’année 2024, le coton est en baisse de 8 % à 10 % par rapport à sa fourchette stable en 2023. Nous nous attendons à voir des conditions de prix du coton quelque peu stables dans un avenir prévisible.

• Le polyester en Chine a connu une légère baisse d’environ 4 % au cours des derniers mois, tandis que le polyester américain est en hausse d’environ 5 %.

Aperçu pour 2025 :

• Les prix du coton et du polyester devraient rester stables.

• Les coûts de transport mondiaux devraient légèrement diminuer, la demande mondiale montrant des signes d’affaiblissement.

• Les pays consommateurs introduisent des barrières commerciales pour protéger leurs propres industries aux États-Unis et en Europe, de même que dans de nombreux marchés émergents.

• Les coûts d’approvisionnement et d’exploitation continuent d’augmenter pour les détaillants et les marques de vêtements, car de nouvelles réglementations sont rapidement introduites sur les marchés mondiaux. Ces nouveaux règlements couvrent la protection de l’environnement, le travail équitable, l’approvisionnement éthique, la sécurité des consommateurs et l’écoblanchiment.

Nous nous attendons à ce que les prix restent les mêmes en 2025.

• L’inflation de l’acier, de l’aluminium et du PVC est maintenue.

• Les marges bénéficiaires pour les pièces d’origine, la hausse des coûts énergétiques et les dépenses de main-d’œuvre ont stagné.

• Les fluctuations de la demande et les retards de livraison sont devenus prévisibles.

Vous avez de la difficulté

gérer les fluctuations de coûts? Entegra est là pour vous aider.

entegra est le partenaire d’approvisionnement qui aide les entreprises axées sur l’hôtellerie à briller. Grâce à des économies substantielles, des outils numériques et des services stratégiques, nous vous aidons à atteindre vos objectifs commerciaux.

Visitez EntegraPS.com pour obtenir plus de ressources

Solutions énergétiques

Ne vous attaquez pas seulement à l’atténuation des prix de l’énergie. Les conseillers d’entegra peuvent vous aider à atténuer les coûts toujours croissants de l’énergie grâce à nos solutions complètes de gestion de l’énergie.

Découvrez nos solutions énergétiques

Lire le guide de service énergétique

Solutions de main-d’œuvre

Naviguer dans un marché du travail serré exige une expertise en matière de rétention, de formation et d’efficacité. Les conseillers d’entegra travailleront avec vous sur des solutions pour améliorer les compétences de vos employés, obtenir du personnel temporaire, favoriser l’efficacité opérationnelle et plus encore.

Voir nos solutions de main-d’œuvre

Lisez notre guide des solutions de main-d’œuvre

• Rapports sur les produits de base

• Rapports sur l’inflation

• Mises à jour sur les programmes et les prix

• Le guide pour des économies plus importantes

• Le guide d’efficacité opérationnelle

• Donner vie à l’hospitalité

• 9 questions à poser lors du choix d’une centrale d’achats alimentaires