Rekordhög skatt på solel i Sverige

Högst beskattning i EU hotar klimatmålen

Högst beskattning i EU hotar klimatmålen

Trots EU:s tydliga inriktning på att främja lokal och förnybar elproduktion är Sverige ett av få länder i Europa som fortfarande beskattar solel som produceras och används inom samma byggnad. Skatten tas ut från första kilowattimmen om en anläggning överstiger 500 kW – även om elen aldrig matas ut på nätet. Det gör att stora takytor står oanvända, lönsamma investeringar uteblir och klimatmålen försenas.

En genomgång av regelverken i 15 EU-länder visar att flertalet länder helt har avskaffat energiskatten på egenanvänd solel, eller endast tillämpar den i begränsad omfattning. Endast fyra av de granskade länderna –Sverige, Estland, Finland och Frankrike – har kvarstående energiskatt, men med olika trösklar, nivåer och undantag. Sverige utmärker sig som det land med: - högst skattenivå - beskattning utan undantag för el som används inom fastigheten, Det finns inga rättsliga hinder för Sverige att ta bort denna skatt. Tvärtom uppmuntrar EU:s regelverk medlemsstater att undvika oproportionerliga avgifter på lokal förnybar el. Länder som Tyskland, Nederländerna och Österrike har redan infört full befrielse –utan invändningar från EU-kommissionen.

Fastighetsägarna och Svensk Solenergi anser att energiskatten på egenproducerad solel bör avskaffas helt – oavsett anläggningens storlek. Det är en enkel och effektiv reform som skulle:

- frigöra investeringar i större solcellsanläggningar, - stärka energisystemets robusthet, - öka utnyttjandet av befintliga takytor, - påskynda Sveriges klimatomställning.

Trots EU:s ökade fokus på solel beskattar Sverige fortfarande egenproducerad el som aldrig lämnar fastigheten. I stället för att undanröja hinder har Sverige gått i motsatt riktning – med skärpt beskattning och minskade incitament för grön teknik. Sedan rapporten Solel på stora tak publicerades 2020 har solenergins betydelse för klimatmålen, energisäkerheten och den europeiska industrins konkurrenskraft ökat kraftigt. EU har genom flera initiativ sedan 2020 – bland annat RePowerEU, EU Solar Energy Strategy och det reviderade EPBD-direktivet – satt tydligt fokus på att skynda på utbyggnaden av lokal, förnybar elproduktion, särskilt solel på byggnader.

Sedan den första rapporten från 2020 har Sverige gått i motsatt riktning. Sverige beskattar fortfarande solel som produceras och används inom samma byggnad – om anläggningen överstiger 500 kW. Det gäller även om elen aldrig matas ut på nätet. Skatten tas ut från första kilowattimmen, vilket avskräcker fastighetsägare från att utnyttja hela sin takyta. Härutöver höjer regeringen löpande energiskatten på el genom indexjusteringar. Förutom energiskatten skärper den svenska regeringen inkomstbeskattningen av förnybar el genom att minska skattereduktionen vid investeringar i grön teknik och slopandet av skattereduktion för mikroproduktion av el från 20261. Det gör Sverige till ett av få EU-länder som fortfarande beskattar sådan solel – och med hårdast beskattning. I majoriteten av medlemsländerna är denna el helt befriad från energiskatt.

Fastighetsägarna och Svensk Solenergi menar att skatten utgör ett direkt hinder för lönsamma investeringar i solel på stora tak. Den skapar tröskeleffekter, leder till suboptimerade anläggningar och står i direkt motsättning till EU:s och Sveriges klimatmål. Skatten på egen solel är dessutom principiellt orimlig då liknande åtgärder, som energieffektivisering, inte beskattas.

Den rättsliga genomgång som presenteras i rapporten visar att det inte finns några hinder i EU-rätten för att ta bort energiskatten på egenproducerad solel som används inom samma byggnad. Tvärtom uppmuntrar EU:s förnybartdirektiv medlemsländerna att undvika diskriminerande eller oproportionerliga avgifter för sådan elproduktion.

Rapportens slutsats

Energiskatten på solel som produceras och förbrukas inom samma fastighet bör avskaffas helt – oavsett anläggningens

storlek. Det är en nödvändig åtgärd för att: - frigöra investeringar i större solcellsanläggningar - utnyttja befintliga takytor, - stärka energisystemets robusthet - nå klimatmålen i tid.

Solel på stora tak rapport 2020

När Fastighetsägarna, Svensk Solenergi och Solelkommissionen 2020 publicerade rapporten Solel på stora tak visade vi hur den dåvarande gränsen för energiskattebefrielse – 255 kW – utgjorde ett tydligt hinder för investeringar i stora solcellsanläggningar. Rapporten fick stort genomslag och bidrog till att effektgränsen höjdes till 500 kW den 1 juli 2021. Men problemet kvarstår. Fastighetsägare som vill installera solceller över denna nivå beskattas fortfarande fullt ut på den el de själva producerar och förbrukar inom samma fastighet. Det innebär att Sverige 2025 är ett av ytterst få länder i Europa som fortfarande beskattar egenanvänd solel – och har därtill det högsta skattetrycket.

Sedan 2020 har EU tagit flera initiativ för att främja lokal och förnybar elproduktion:

- RePowerEU (2022) betonar solenergi som en av de snabbaste och billigaste vägarna till energisäkerhet.

- EU Solar Energy Strategy sätter målet att över 600 GW solkapacitet ska installeras till 2030.

- Clean Industrial Deal2 pekar ut solceller som en strategisk teknik att främja. EU uppmanar medlemsländerna att se över sin beskattning och förväntas lätta på sin bedömning rörande statsstöd.

- Revidering av förnybartdirektivet ((EU) 2018/2001, (EU) 2023/2413) i artikel 21.2 a ii) i direktivet slås fast att medlemsstater inte bör ta ut avgifter eller oproportionella förfaranden på solel som produceras och används inom samma byggnad. Enligt det reviderade direktivet uppmuntras medlemsländerna att bl.a. underlätta tillståndsprocesser för egenanvändare av förnybar energi och gemenskaper för förnybar energi.

- EPBD (Energy Performance of Buildings Directive) ställer krav om solceller på nya och befintliga byggnader från 2026–2029.

EU:s inriktning är tydlig: egenproducerad solel som används i samma fastighet ska gynnas – inte beskattas.

Nationella mål – utan konkreta styrmedel

Sverige saknar ett tydligt kvantitativt mål för solel, trots att Energimyndigheten pekat på en möjlig potential om 30 TWh till 2045. I stället för att undanröja hinder lägger vi fortfarande skatt på egen solel som aldrig passerar elnätet. Detta står i direkt motsats till både EU:s och våra egna klimatmål.

Utvecklingen i Europa – 2020 till 2025

Sedan vår förra rapport publicerades har utvecklingen i Europa varit tydlig: skatten på egenanvänd solel har tagits bort i land efter land. Redan 2020 hade åtta EU-länder – Spanien, Italien, Belgien, Danmark, Lettland, Litauen, Nederländerna och Portugal avskaffat skatten –flera har sedan dess ytterligare förenklat och förbättrat sina regelverk.

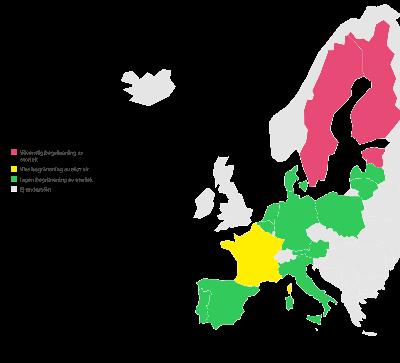

Sverige sticker ut i EU – hårdast beskattning på solel i byggnader. Rapporten bygger på en genomgång av regelverken i 15 EU-länder: Belgien, Danmark, Estland, Finland, Frankrike, Italien, Lettland, Litauen, Nederländerna, Polen, Portugal, Spanien, Sverige, Tyskland och Österrike.

Dessa länder har valts ut med hänsyn till marknadsstorlek, geografisk spridning samt tillgång till offentlig och uppdaterad information. Endast fyra av de granskade länderna – Sverige, Finland, Frankrike och Estland – har idag en kvarvarande energiskatt på egenanvänd el från solcellsanläggningar. Men utformningen skiljer sig:

- Sverige har en strikt effektgräns på 500 kW för undantag från skatteplikt. För större anläggningar än dessa tas full energiskatt ut på hela elproduktionen, 43,9 öre per kWh. Detta gäller även om elen aldrig matas ut på nätet.

- Finland har ingen effektgräns, utan skatten tillkommer först när den sammanlagda årsproduktionen överskrider 800 MWh, vilket i praktiken möjliggör installationer upp till cirka 800–900 kW utan elskatt på egenanvänd el.

- Frankrike har en effektgräns på 1 MW. Reglerna är oförändrade sedan 2020.

- Estland har den lägsta (hårdaste) effektgränsen (100 kW), men också den överlägset lägsta skattesatsen: cirka 1,6 öre per kWh.

Jämfört med övriga EU-länder innebär det att Sverige: - har den högsta skattenivån på egenanvänd solel

- har en lägre tröskel för beskattning än Finland och Frankrike

- inte har undantag för när elen används helt inom fastigheten utan utmatning.

Sverige beskattar därmed egenanvänd solel hårdare än något annat EU-land i granskningen.

Spanien

Spanien avskaffade energiskatten på egenanvänd solel 2018. Tidigare fanns en särskild ”solskatt” för anläggningar över 10 kW, men denna har sedan tagits bort. Idag beskattas inte egenproducerad el som används på plats, oavsett anläggningens storlek. Ingen ytterligare förändring har skett sedan 2020.

Nederländerna

Egenanvänd el från förnybara källor är helt befriad från energiskatt. Det finns heller ingen övre effektgräns för skattebefrielsen. Ingen förändring har skett sedan 2020 – snarare har reglerna för nettomätning förbättrats ytterligare.

Österrike

Fram till 2019 fanns en årlig produktionsgräns (25 000 kWh) för skattebefrielse. Denna togs bort 2020, och sedan dess är egenproducerad och egenanvänd el från förnybara källor helt befriad från elskatt – oavsett anläggningens storlek. Ingen ytterligare förändring har skett sedan 2020.

Tyskland

Tyskland har fortsatt att förbättra sina regler. Idag är el från solcellsanläggningar upp till 2 MW skattefri så länge elen används på plats. För anläggningar över 2 MW gäller att elen är skattefri om den egenkonsumeras och inte matas ut på nätet. Matas el ut, tillkommer i vissa fall EEG-avgift (cirka 4–6 eurocent/kWh). Jämfört med 2020 har effektgränsen höjts och reglerna förenklats.

Belgien

Solenergi ses som en energieffektiviseringsåtgärd och omfat-

tas därför inte av energiskatt. Det kan förekomma regionala skillnader i moms och nätavgifter, men ingen förändring i själva frånvaron av beskattning har skett sedan 2020.

Finland

I Finland är solel från anläggningar skattefri upp till en årsproduktion av 800 MWh. Överstiger produktionen detta, tillkommer energiskatt. Effektgränsen är formellt 100 kW, men den är inte absolut – flera anläggningar kan installeras om den totala produktionen inte överskrider gränsen. Systemet är detsamma som 2020.

Italien

Väsentlig begränsning av storlek

Viss begränsning av storlek

Ingen begränsning av storlek

undersökt

Väsentligbegränsningav storlek

Italien beskattar inte egenproducerad el från solceller, och elen likställs med andra energieffektiviseringsåtgärder. Det finns varken effektgräns eller produktionsgräns för skattebefrielse. Inga förändringar sedan 2020.

Vissbegränsningavstorlek

Ingenbegränsningavstorlek

Ejundersökt

Frankrike

I Frankrike är el från solcellsanläggningar upp till 1 MW skattefri, förutsatt att elen används lokalt. El som säljs till nätet eller kommer från större anläggningar kan beskattas. Reglerna är oförändrade sedan 2020.

Danmark

Danmark har ett system där egenproducerad el är helt undantagen från energiskatt, oavsett effekt. Inga förändringar sedan 2020.

Lettland

Lettland har inga energiskatter på egenanvänd solel, oavsett storlek på anläggningen. Systemet har inte ändrats sedan 2020.

Litauen

Litauen har också full skattebefrielse på egenanvänd el. Det finns dessutom ett system med nettodebitering upp till 500 kW, vilket gör att även el som tillfälligt matas ut kan kvittas mot konsumtion. Skattebefrielsen gäller dock bara för el som används på plats. Inga förändringar sedan 2020.

Estland

Estland beskattar idag egenproducerad el från anläggningar över 100 kW, vilket gör att landet har den lägsta effektgränsen i EU för energiskatteplikt. Skatten är dock mycket låg: 1,45 euro per MWh (≈ 1,6 öre/kWh). I jämförelse med Sverige beskattar Estland mindre i absoluta tal, men från en lägre tröskel. Detta är en skärpning sedan 2020.

Portugal

Egenanvänd solel är skattefri i Portugal. El som matas ut på nätet eller används i kommersiell verksamhet kan omfattas

Illustration: Storleksbegränsningar för skattefri egenkonsumtion av el i Europa

av avgifter eller moms, men ingen energiskatt tas ut på egenkonsumtion. Inga förändringar sedan 2020.

Polen

I Polen är egenproducerad el skattefri för privatpersoner. För företag kan moms och andra avgifter tillkomma om elproduktionen utgör en del av en momspliktig verksamhet. Ingen energiskatt tillämpas. Systemet har inte förändrats sedan 2020.

Sverige

I Sverige är el från solcellsanläggningar upp till 500 kW skattefri. För anläggningar som överskrider denna effektgräns tillkommer full energiskatt (43,9 öre/kWh) på all egenanvänd el –även om den aldrig matas ut på nätet. Sverige är därmed det land som beskattar egenanvänd solel hårdast i EU. Det enda som förändrats sedan 2020 är att gränsen höjdes från 255 till 500 kW den 1 juli 2021.

Ta bort skatten - möjligt och nödvändigt

Sverige kan avskaffa energiskatten på solel som produceras och används inom samma byggnad – utan att bryta mot EU:s regelverk. Det visar den rättsliga analys som Fastighetsägarna och Svensk Solenergi låtit ta fram.

Det finns inga rättsliga hinder

- EU:s förnybartdirektiv uppmanar medlemsländer att undvika diskriminerande och oproportionerliga avgifter för egenproducerad förnybar energi.

- Att skattebefria egenproducerad solel som används inom byggnaden går att förena med EU:s statsstödsregelverk.

- Flera andra EU-länder har redan infört full skattebefrielse –utan invändningar från EU-kommissionen.

- Sverige har full frihet att ta bort skatten. Direktiv 2003/96/ EG anger att medlemsstaterna får tillämpa fullständig eller partiell skattebefrielse eller skattenedsättningar för elektricitet från bland annat sol.

Det finns starka klimat- och marknadsskäl

- Skatten hämmar lönsamma investeringar i större solelanläggningar – investeringar som annars hade varit privatfinansierade.

- Den snedvrider jämförelsen mellan olika klimatåtgärder: att spara el via LED-lampor beskattas inte – men att producera sin egen el beskattas.

- Den förhindrar att stora takytor används effektivt, vilket bromsar utbyggnaden av solenergi mitt i en klimat- och energikris.

- Den strider mot Sveriges klimatmål och försvårar genomförandet av EU:s solstrategi och EPBD-direktiv.

Det finns alltså inga rättsliga hinder – bara politiska. Regeringen har nu möjlighet att rätta till ett systemfel som motverkar energiomställningen. Vi uppmanar regeringen att omedelbart ta initiativ till att avskaffa energiskatten på egenanvänd solel.

Belgien Ingen skatt på egenanvänd el. Moms och nätavgifter för utmatad el varierar mellan regioner. Källa: ejustice.be

Danmark Ingen skatt på egenförbrukad el. Källa: skat.dk

Estland Skatt på egenanvänd el från anläggningar över 100 kW. Källa: riigiteataja.ee

Finland Skattefri upp till 800 MWh/år. Energiskatt tillkommer om den årliga produktionen överskrider detta. Källa: finlex.fi

Frankrike Skattefrihet gäller om elen används inom samma fastighet och effekten är under 1 MW. Källa: legifrance.gouv.fr

Italien Ingen skatt på egenanvänd el, då detta likställs med energieffektivisering. Källa: arera.it

Lettland Ingen skatt på egenanvänd el. Källa: likumi.lv

Litauen Ingen skatt på egenanvänd el. Nätavgift tillkommer för el som matas ut. Källa: enmin.lrv.lt

Nederländerna Ingen skatt på egenförbrukad el från förnybara energikällor. Källa: rijksoverheid.nl

Polen Ingen skatt på egenanvänd el för privatpersoner. Vid ek. verksamhet kan moms tillkomma. Källa: isap.sejm.gov.pl

Portugal Egenkonsumtion är skattefri. Avgifter tillkommer bara vid försäljning eller användning av elnätet. Källa: dre.pt

Spanien Ingen skatt på egenförbrukad el. Källa: BOE

Sverige Skattefri från anläggningar under 500 kW. Över detta: full energiskatt på all egenanvänd el. Källa: riksdagen.se

Tyskland Egenprod. el <2 MW skattefri. För >2 MW: skattefritt så länge elen inte matas ut på nätet. Källa: gesetze-im-internet.de

Österrike Egenproducerad och egenanvänd el från förnybara källor är helt skattebefriad. Källa: parlament.gv.at

Fastighetsägarna är branschorganisationen som arbetar för en väl fungerande fastighetsmarknad. Våra 15 000 medlemmar äger och hyr ut bostäder och lokaler över hela landet. Vi representerar såväl de största börsnoterade fastighetsbolagen, kommunägda bostadsbolag som privata fastighetsföretag och bostadsrättsföreningar.

Fastighetsägarna Sverige, Box 16132, 103 23 Stockholm 08-613 57 00 | info@fastighetsagarna.se | www.fastighetsagarna.se