STL MARKET REPORT

STL MARKET REPORT No.502 Ⅰ. NEWS NEWS | PAGE No. 0 May 2024 | STL SHIPPING CO., LTD. | TEL. +82-2-776-0840 | WWW.STLKOREA.COM

Weekly

No.502 May 07, 2024 ** 본 자료는 각종 정보제공을 목적으로 내, 외신 자료와 언론보도를 종합하여 작성하였습니다. 법적책임 소재의 증빙자료로 사용될 수 없음을 알려드립니다. [Volume No.502] Contents News 1 Bulk Carrier 4 Tankers 8 + Container Sales Report Demolition 12 Key Indicators 15 Issue & Trend 17 Contact Details 18 The STL Market Report covers major issues affecting the world S&P market and provides an outlook for the market developments. The report provides a detailed analysis of key developments impacting S&P market trends.

Focus

Ⅰ. NEWS

1. 美 연준 인사들 "현 금리 충분히 제약적"…되살아나는 인하 기대감

미국 연방준비제도(FED·연준) 고위 관계자들이 현재 기준금리가 충분히 제약적이라고 잇달아

발언하면서 금리 인하에 대한 기대감이 다시 커지고 있다.

6 일(이하 현지시간) 존 윌리엄스 뉴욕 연방준비은행(연은) 총재는 미국 로스앤젤레스(LA)에서 열린 밀컨 글로벌 콘퍼런스 2024 에서 “우리가 결국에는 금리를 인하할 것으로 생각한다”며 “현재 통화정책이

매우 좋은 위치에 있고 더 많은 (데이터를)모을 시간이 있으므로 기조를 유지할 필요가 있다”고 말했다

그러면서 “실제로 모든 데이터를 살펴봐야 한다”고

고용시장이 몇 달 동안 둔화세를 이어가야 금리 인하를 시작할

“고용 보고서나 소비자물가지수(CPI) 등 일부

것이 아니라 총체적인 데이터를 살펴봐야 한다”며 “우리가 큰 그림을 보고 있는지를 확인할 필요가 있다”고 답했다 앞서 지난 3 일 공개된 4 월

고용 보고서에 따르면 미국의 비농업 일자리는 전월 대비 17 만 5000 건 증가해 다우존스가 집계한 시장

전망치인 24 만건을 큰 폭으로 밑돌았다

이날 바킨 총재도 사우스캐롤라이나 로터리 클럽 연설에서 현재 금리가 인플레이션을 낮추기에 충분한 수준이라고 밝혔다 그는 “오늘날의 제약적인 금리 수준이 인플레이션을 목표치로 되돌리기 위해 수요를 억제할 수 있다고 낙관한다”고 말했다 그러면서 대부분의 소비자와 기업이 팬데믹 기간 동안의 낮은

금리에 묶여있어서 아직까지 금리 인상으로 인한 영향을 충분히 느끼지 못하고 있는 것이라고 주장했다

바킨 총재는 4 월 고용지표가 예상보다 부진했지만 고용 시장이 여전히 강세를 보이고 있다며 높은

금리가 결국 경제를 둔화시킬 것으로 전망했다. 그는 “최근의 데이터 부진은 연준의 신중한 움직임의

필요성을 확인시켜줬다”며 연준이 인내심을 가질 필요가 있다고 강조했다.

바킨 총재는 “경제가 더 나은 균형을 향해 나아가고 있지만 그 누구도 인플레이션이 다시 나타나는 것을

원하지 않는다”고 전했다 또 기업들이 경기 침체에 대비해왔고 최근 몇 년간 고용에 어려움을 겪은 만큼 미국이 경기

이날 두 연준 관계자들의 발언은

STL MARKET REPORT No.502

NEWS | PAGE No. 1

강조했다

있냐는 질문에 대해 윌리엄스 총재는

수

정보만 보는

침체에 빠지더라도 심각하지 않을 것으로 예상했다

지난 1 일 연방공개시장위원회(FOMC) 후 제롬 파월 의장이 기자회견에서 내놓은 발언과 일치한다는 평가가 나온다 연준은 FOMC 후 공개한 정책결정문에서 “인플레이션이 2%를 향해 지속 가능하게 움직이고 있다는 더 큰 확신을 얻을 때까지 목표 범위를 낮추는

Ⅰ. NEWS

것이 적절하지 않을 것으로 예상한다”고 밝혔으나 파월 의장은 “다음 정책금리 조치가 금리 인상이 될 것 같지 않다”고 말해 시장에 안도감을 줬다

CFRA 리서치의 샘 스토벌 전략가는 “연준이 금리 인상 가능성이 낮을 뿐만 아니라 연말까지 한두 차례

인하의 가능성이 여전히 열려 있음을 시사했다”고 분석했다 시카고상품거래소(CME) 페드워치에

따르면 9 월 연준이 금리를 인하할 확률은 64%로 일주일 전의 58%에서 높아졌다

팔레스타인 무장정파 하마스가 휴전 제안을 수용했다는 소식에도 불구하고 이스라엘이 이에 동의하지 못한다는 입장을 밝히며 라파 작전을 강행하는 등 중동 긴장이 다시 고조되면서 6 일(현지시간) 국제유가가 소폭 반등했다

CNBC 에 따르면 이날 브렌트유 7 월 계약물은 전장 대비 0.45%(37 센트) 상승해 배럴당 83.33 달러에

거래를 마쳤으며 서부텍사스원유(WTI) 6 월물은 0.47%(37 센트) 올라 배럴당 78.48 달러에 마감했다.

지난주 미국 기준금리 인하 시기에 대한 우려로 두 유종 모두 각각 7%, 6.8%가량 하락하며 3 월 만에

가장 큰 폭으로 떨어졌으나 이날 중동 우려가 재점화되며 반등했다

이날 하마스는 "이스마일 하니예 하마스 지도자가 카타르 총리와 이집트 정보부 장관과의 전화 통화를

통해 휴전 협정 제안을 승인했음을 알렸다"라고 밝혔으나 이스라엘 측은 하마스가 수용한 조건이

이스라엘의 요구사항과 거리가 멀다며 이에 동의할 수 없다는 입장을 밝혔다

이스라엘의 한 당국자는 로이터에 "하마스의 발표는 이스라엘에 거래를 거부하도록 만드는 계략"이라고 주장했다 아울러 벤야민 네타냐후 이스라엘 총리실은 성명을 통해 "전쟁 내각이 라파 지상 작전을 지속하기로 만장일치로 결정했다"라고 전했다

STL MARKET REPORT No.502

NEWS | PAGE No. 2

2. 국제유가, 중동 우려로 소폭 반등…사우디

수출가 인상

亞

대한 군사 작전을 승인했으며 지역 내 목표물에 대한 공격이 이뤄지고 있다고 전했다. 이 같은 조치는 하마스가 휴전 제안을 수락한 지 몇 시간 만에 이뤄진 것이다. 또한 사우디아라비아가 아시아로 수출하는 원유 가격을 상향 조정한 것도 유가에 영향을 미쳤다 블룸버그통신에 따르면 사우디 국영 아람코는 아시아 고객을 대상으로 6 월 아랍 라이트 원유의 공식

유로뉴스는 이스라엘 지도부가 가자지구 라파에

Ⅰ. NEWS

판매가를 배럴당 90 센트 인상, 3 개월 연속 상향했다 이로써 한국 등 아시아로 수출되는 사우디의 원유

가격은 오만-두바이 지역에 비해 2.90 달러 인상됐다 로이터는 이 같은 사우디의 판매가 인상 움직임은

올여름 강력한 수요에 대한 선조치라고 분석했다.

지난달 세계 선박 발주량이 늘었지만 국내 조선업계가 따낸 물량은 전월의 절반 수준으로 줄어든 것으로 집계됐다 반면 경쟁국인 중국 수주물량은 전월보다 3 배 가까이

7 일 영국의 조선해운 시황 분석기관인 클락슨리서치에

발주량은

471 만 CGT(표준선 환산톤수·121 척)로 전년 동기 대비 24% 증가했다. 전월과 비교하면 56% 늘었다.

한국은 이 중 67 만 CGT(13 척, 14%)를 수주해 중국 358 만 CGT(91 척, 76%)에 이어 2 위를 차지했다

중국의 5 분의 1 수준이다 한국은 전월(113 만 CGT)보다 46 만 CGT 감소했고 중국은 전월(130 만 CGT)

대비 228 만 CGT 증가했다. 다만 작년 같은 기간과 비교하면 한국과 중국 모두 늘었다. 한국은 지난해

4 월(38 만 CGT) 대비 29 만 CGT 증가했고, 중국은 작년 4 월 141 만 CGT 대비 217 만 CGT 늘었다.

조선업계 관계자는 "국내 조선사들의 선별 수주 전략이 일부 영향을 끼쳤을 것"이라면서도 "만약

액화천연가스(LNG)선 같은 고부가 선박이 아니라 국내 대형 조선소들이 건조하지 않는 벌크선 같은

범용 선박이 많이 발주됐다면 국내 조선사들은 중국 가격 경쟁력에 밀려 수주를 하고 싶어도 못 한다"고

말했다

올해 들어 4 월까지 세계 누적 선박 수주량을 기준으로 봐도 중국이 929 만 CGT(335 척, 57%)로 1 위를

달리고 있다 한국은 524 만 CGT(110 척, 32%)로 2 위다 4 월 말 기준 세계 수주 잔량은 1 억 2991 만 CGT 로, 전월 말(1 억 3001 만 CGT)과 비슷한 수준으로 나타났다 국가별 수주 잔량은 중국 6486 만 CGT(50%),

한국 3910 만 CGT(30%)다 전월 말 대비 중국은 7 만 CGT 감소했고 한국은 21 만 CGT 증가했다

클락슨 신조선가지수는 183.92 로 올해 들어 계속 상승하고 있다. 전년 동월보다 10% 올랐고, 2020 년

동월과 비교하면 43% 상승했다. 선종별 1 척 가격은 17 만 4000M³ 이상 액화천연가스(LNG) 운반선이

2 억 6400 만달러, 초대형 원유운반선(VLCC)이 1 억 3050 만달러, 초대형 컨테이너선이

2 억 6650 만달러였다

STL MARKET REPORT No.502

NEWS | PAGE No. 3

3. 4 월 선박수주 韓 줄고 中 늘고… 선가는

또 올라

따르면 지난달 세계 선박

증가했다

Ⅱ. BULK CARRIER

MARKET REPORT No.502

STL

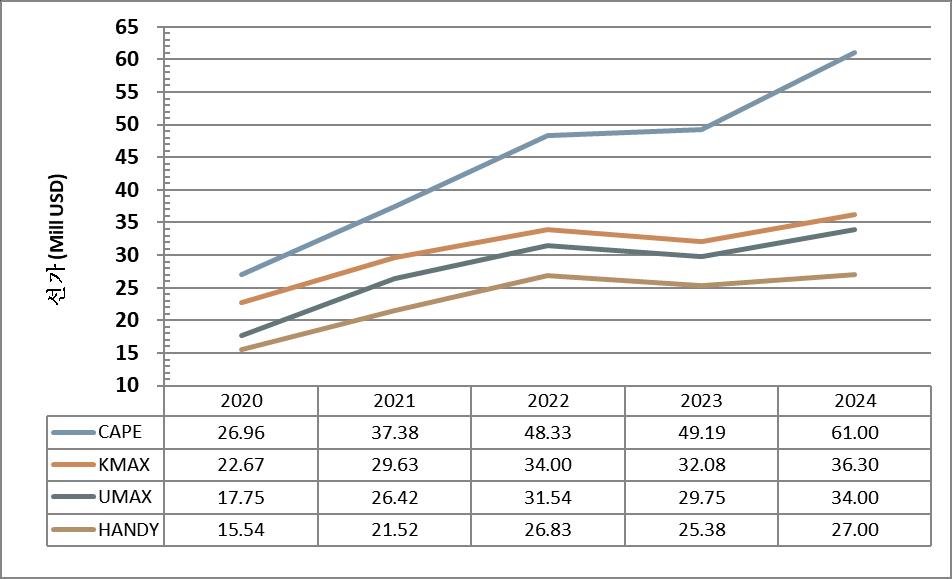

BULK CARRIER | PAGE No. 4 (선령 5 년기준, Million USD, 증감률 : 전년도 대비, %) 연평균 선가 2020 2021 2022 2023 2024 Capesize 180K *Eco-design based since 2021 26.96 37.38 48.33 49.19 61.00 -10.51% 38.64% 1.77% 26.21% Kamsarmax 82K *76k before 2020 22.67 29.63 34.00 32.08 36.30 19.30% 30.70% 14.75% -5.64% 6.76% Ultramax 60-61K 17.75 26.42 31.54 29.75 34.00 -19.32% 48.83% 19.40% -5.68% 7.79% SMAX 58K *Data available before 2021 15.92 -7.28% Handysize 37K 15.54 21.52 26.83 25.38 27.00 -8.13% 38.47% 24.69% -5.43% 0.62% BC

❖선령 5 년 기준, Million USD

연평균 선가

STL MARKET REPORT No.502

Ⅱ. BULK CARRIER

BULK CARRIER | PAGE No. 5 2024 1 월 2 월 3 월 4 월 5 월 6 월 평균 CAPE (182K, Eco.) 선가 55.50 61.00 62.00 63.50 63.00 61.00 전월대비 6.2% 9.9% 1.6% 2.4% -0.8% 전년대비 26.1% 38.6% 15.9% 16.5% 18.9% 24.0% KMAX (82K) 선가 34.50 35.50 37.50 37.00 37.00 36.30 전월대비 1.5% 2.9% 5.6% -1.3% 0.0% 전년대비 15.0% 18.3% 15.4% 8.8% 12.1% 13.1% UMAX (60-61K) 선가 31.00 34.00 34.00 35.50 35.50 34.00 전월대비 1.6% 9.7% 0.0% 4.4% 0.0% 전년대비 8.8% 19.3% 7.9% 10.9% 14.5% 14.3% HANDY (37K) 선가 27.00 27.00 27.00 27.00 27.00 27.00 전월대비 1.9% 0.0% 0.0% 0.0% 0.0% 전년대비 10.2% 10.2% 3.8% 1.9% 3.8% 6.4% 2023 1 월 2 월 3 월 4 월 5 월 6 월 평균 CAPE (180K, Eco.) 44.00 44.00 53.50 54.50 53.00 48.50 49.19 KMAX (82K) 30.00 30.00 32.50 34.00 33.00 31.50 32.08 SMAX (58K) 28.50 28.50 31.50 32.00 31.00 29.50 29.75 HANDY (37K) 24.50 24.50 26.00 26.50 26.00 25.00 25.38 Cape 42 44 46 48 50 52 54 56 58 60 62 64 66 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average

Ⅱ. BULK CARRIER

Kamsarmax

STL MARKET REPORT No.502

BULK CARRIER | PAGE No. 6

Ultramax

Handy 29 30 31 32 33 34 35 36 37 38 39 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average 27 28 29 30 31 32 33 34 35 36 37 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average 23 24 25 26 27 28 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average

& Supramax

Ⅱ. BULK CARRIER

Bulk Carrier Sales Report

No.502

STL MARKET REPORT

BULK CARRIER | PAGE No. 7

TYPE VESSEL DWT BLT YARD M/E GEAR PRICE REMARKS BC P MELIS 171,448 2003 KOREA B&W Chinese buyer BC CUMA 83,007 2006 JAPAN MITSU 15 Undisclosed buyer BC CHAILEASE GLORY 76,633 2003 JAPAN B&W 11 Undisclosed buyer BC NAVIOS CHRISTINE B 58,100 2009 CHINA B&W C 4x30t 15 Undisclosed buyer BC NAVIOS CELESTIAL 58,100 2009 CHINA B&W C 4x30t 15 Undisclosed buyer

Ⅲ. TANKER

TANKER 연평균 선가

STL MARKET REPORT No.502

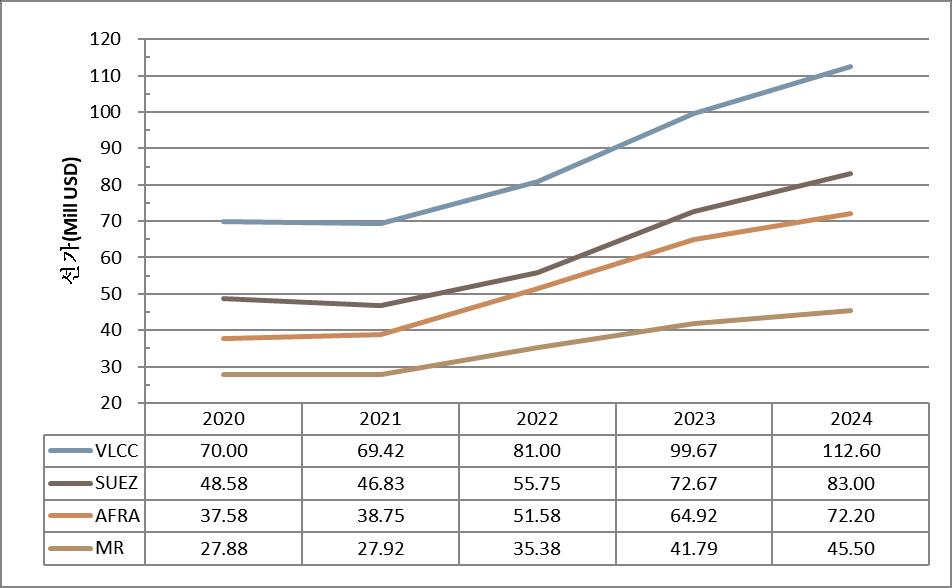

Ⅳ . TANKER | PAGE No. 8 (❖선령 5 년기준, Million USD, 증감률 : 전년도 대비,%) 구분 2020 2021 2022 2023 2024 VLCC (310K) 70.00 69.42 81.00 99.67 112.60 -1.87% -.83% 16.69% 23.05% 39.01% Suezmax (160K) 48.58 46.83 55.75 72.67 83.00 -3.48% -3.60% 19.04% 30.34% 48.88% Aframax (105K) 37.58 38.75 51.58 64.92 72.20 .45% 3.10% 33.12% 25.85% 39.97% MR (51K) *Based on 49K till 2018 27.88 27.92 35.38 41.79 45.50 -3.88% .15% 26.72% 18.14% 28.62%

❖선령 5 년 기준, Million USD

STL MARKET REPORT No.502

Ⅲ. TANKER

VLCC-310K

Ⅳ . TANKER | PAGE No. 9 2024 1 월 2 월 3 월 4 월 5 월 6 월 평균 VLCC 310K 선가 109.00 111.00 113.00 115.00 115.00 112.60 전월대비 3.8% 1.8% 1.8% 1.8% 0.0%전년대비 9.0% 11.0% 13.0% 15.0% 15.0% 13.0% SUEZ 160K 선가 83.00 83.00 83.00 83.00 83.00 83.00 전월대비 6.4% 0.0% 0.0% 0.0% 0.0%전년대비 22.1% 22.1% 21.2% 21.2% 12.2% 14.2% AFRA 105K 선가 72.00 72.00 72.00 72.50 72.50 72.20 전월대비 2.1% 0.0% 0.0% 0.7% 0.0%전년대비 15.2% 15.2% 15.2% 16.0% 14.2% 11.2% MR 51K 선가 45.50 45.50 45.50 45.50 45.50 45.50 전월대비 4.6% 0.0% 0.0% 0.0% 0.0%전년대비 9.6% 9.6% 9.6% 8.3% 8.3% 8.9% 2023 1 월 2 월 3 월 4 월 5 월 6 월 1year 평균 VLCC 100.00 100.00 100.00 100.00 100.00 100.00 99.67 SUEZ 68.00 68.00 68.50 68.50 74.00 73.00 72.67 AFRA 62.50 62.50 62.50 62.50 63.50 63.50 64.92 MR 41.50 41.50 41.50 42.00 42.00 41.00 41.79

96 98 100 102 104 106 108 110 112 114 116 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average

Ⅲ. TANKER

SUEZMAX-160K AFRAMAX-105K

STL MARKET REPORT No.502

Ⅳ . TANKER | PAGE No. 10

MR-51K 66 68 70 72 74 76 78 80 82 84 86 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average 60 62 64 66 68 70 72 74 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average 39 40 41 42 43 44 45 46 47 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 Mill USD 2024 2023 2023 average

Ⅲ. TANKER

Tanker Sales Report

CONTAINER, REEFER, ETC.

STL MARKET REPORT No.502

Ⅳ . TANKER | PAGE No. 11

TYPE VESSEL DWT BLT YARD M/E IMO PRICE REMARKS TANKER PHOEBE 311,110 2005 JAPAN B&W 40 Undisclosed buyer, scrubber fitted TANKER FRONT LOKI 156,642 2010 CHINA B&W 47 Norwegian Buyer, scrubber fitted TANKER SONA STAR 105,500 2003 JAPAN SULZ 27.5 Undisclosed buyer, epoxy coated OIL/CHEM TRF KIRKENES 19,997 2016 JAPAN B&W 2 32.5 Estonian Buyer (Hansa), stst TYPE VESSEL DWT BLT YARD M/E CAPA UNIT PRICE REMARKS

Ⅳ. DEMOLITION

1) 해체선가

STL MARKET REPORT No.502

DEMOLITION | PAGE No. 12

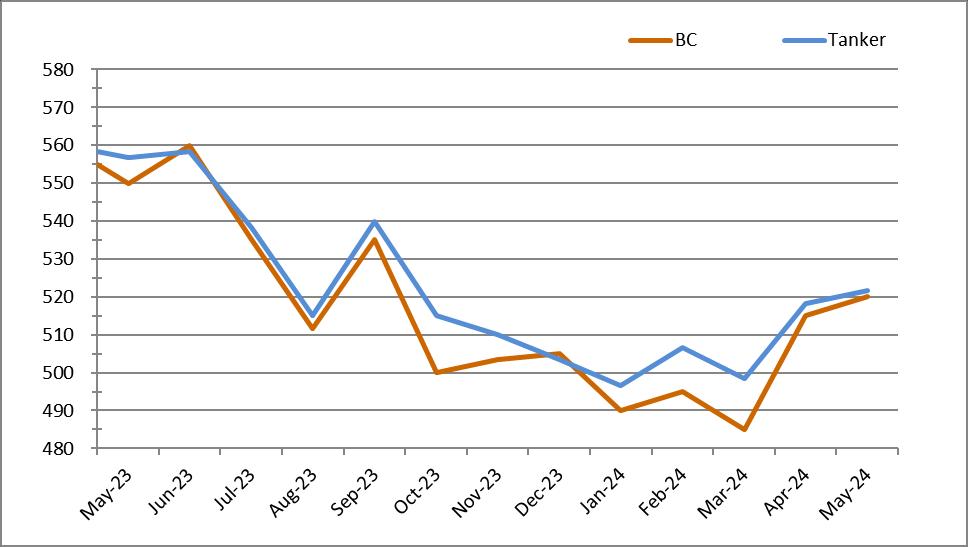

2022 Average 2023 Average 2024 Average 2023.05 2024.05 USD/LDT YoY USD/LDT YoY USD/LDT YoY USD/LDT USD/LDT MoM YoY TANKER 590.28 12.0% 540.42 -8.4% 508.33 -5.9% 556.67 521.67 0.6% -6.3% BC 588.56 70.8% 537.92 -8.6% 501.00 -6.9% 550.00 520.00 1.0% -5.5% ❖기준 : 인도 해체선 시장

Ⅳ. DEMOLITION

2) 해체선 누적현황

*BC incl. General cargo vessel

3) 해체선총량 (MILLION DWT)

STL MARKET REPORT No.502

DEMOLITION | PAGE No. 13

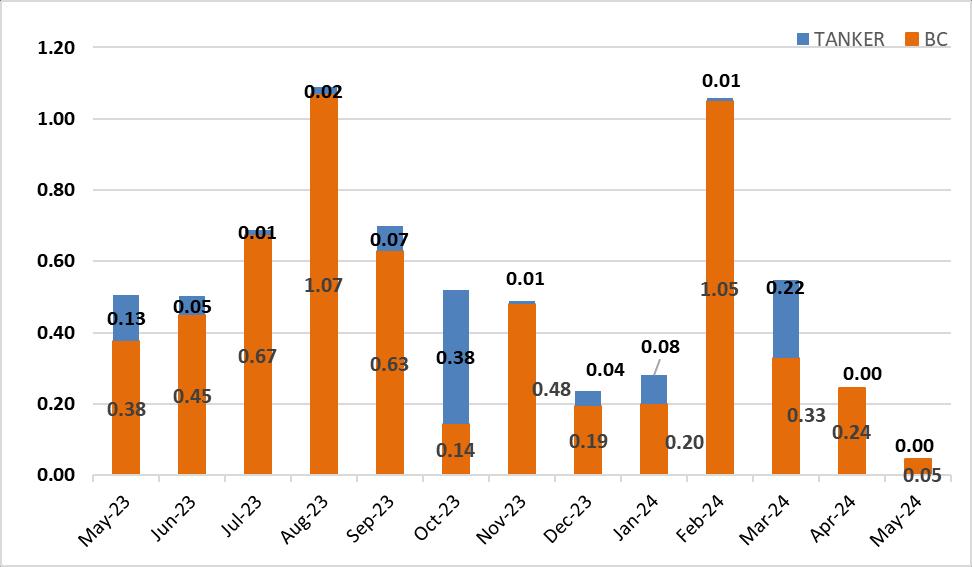

해체선 총량 2022 2023 2023.05 2024.05 Million DWT No. of Vessel Million DWT No. of Vessel Million DWT No. of Vessel Million DWT YoY No. of Vessel YoY TANKER 6.50 134 1.26 51 0.13 5 0.00 -100.0% 0 -100.0% *BC 4.48 63 6.03 151 0.38 18 0.05 -87.8% 1 -94.4%

Ⅳ. DEMOLITION

Demolition Sales Report

STL MARKET REPORT No.502

DEMOLITION | PAGE No. 14

TYPE VESSEL DWT LDT BLT YARD M/E PRICE (USD/LDT) REMARKS BC XIN LV BAO SHI 45,888 7,844 1996 JAPAN B&W 525 BANGLADESHI CONT PROFESSOR B 15,934 5,040 1984 GERMANY MAK 545 INDIAN MPP NEW COURAGE 9,433 4,426 1994 JAPAN MITSU 540 BANGLADESHI

Ⅴ. KEY INDICATORS

1) Baltic Index

REPORT No.502

STL MARKET

KEY INDICATORS | PAGE No. 15

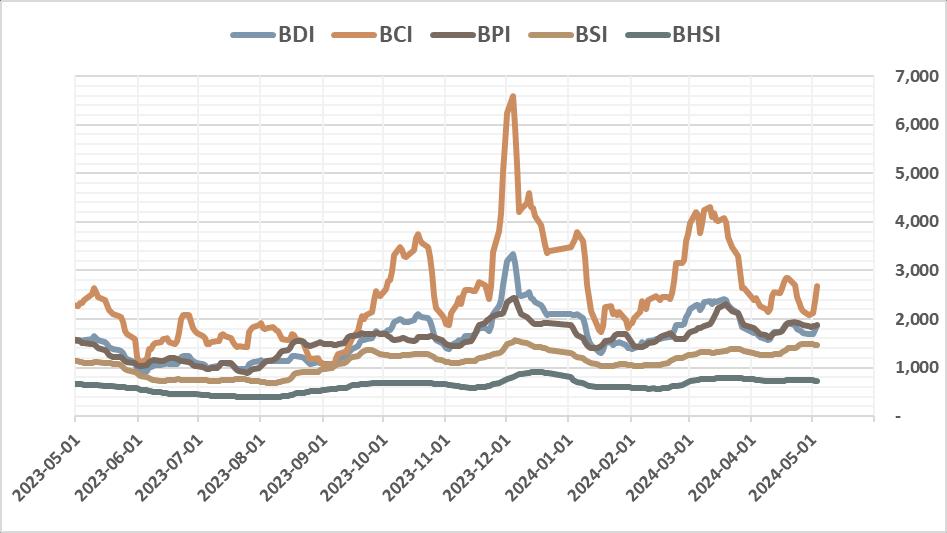

2024-05-03 2024-04-26 CHANGE 1 Year High 1 Year Low BDI 1,876 1,721 ▲155.00 3,346 919 BCI 2,673 2,172 ▲501.00 6,582 997 BPI 1,884 1,878 ▲6.00 2,441 895 BSI 1,458 1,495 ▼37.00 1,565 686 BHSI 729 751 ▼22.00 908 389

Ⅴ. KEY INDICATORS

2) Bunker Price

3) Exchange Rate

STL MARKET REPORT No.502

KEY INDICATORS | PAGE No. 16

Singapore Rotterdam Houston (USD/Ton) 전주대비증감 (USD/Ton) 전주대비증감 (USD/Ton) 전주대비증감 VLSFO 625.00 ▼24.00 577.50 ▼26.00 595.00 ▼31.50 MGO 732.00 ▼43.00 739.50 ▼20.00 767.00 ▼27.00 LSMGO 732.00 ▼43.00 739.50 ▼20.00 -IFO380 526.50 ▼6.50 478.00 ▼16.50 491.00 ▼12.00 ❖기준일 : 05 월 03 일 기준

구분 2024-05-03 2024-04-26 CHANGE 미국 USD 1378.50 1376.60 ▲1.90 영국 GBP 1728.71 1722.33 ▲6.38 유로 EUR 1479.06 1477.09 ▲1.97 중국 CNY 190.31 189.51 ▲0.80 일본 JPY (100) 899.92 884.79 ▲15.13 ❖최초고시, 매매기준율기준

STL MARKET REPORT No.502

Ⅵ. ISSUE & TREND

[시사 상식] 그래놀라즈(GRANOLAS)

◆그래놀라즈(GRANOLAS)는 유럽 증시의 대표 종목 11 곳을 묶어 칭하는 표현이다

골드만삭스는 미국의 대장주 그룹인 매그니피센트 7(M7)의 상대적 개념으로 유럽 증시의 대형주 그룹을

그래놀라즈로 칭했다

영국 제약사 글락소스미스클라인(G), 스위스 제약사 로슈(R), 네덜란드 반도체 장비업체 ASML(A), 스위스 식품업체 네슬레(N), 덴마크 제약사 노보노디스크(NO), 프랑스 화장품 기업 로레알과 명품업체 LVMH(L), 영국 제약사 아스트라제네카(A), 독일 소프트웨어 기업 SAP(S), 프랑스 제약사 사노피(S) 등 11 개 종목의 앞 글자를 땄다

그래놀라즈에 속한 기업은 독과점에 가까운 시장지배력을 보여주면서도 성장성이 높다는 특징을 가졌다

아울러 유럽증시는 연초 이후 박스권에서 벗어나 큰 폭의 상승세를 보인다. 유로존의 경기와 기업이익 개선

기대감이 커진 점이 증시를 끌어올렸다

유로스톡스 50 지수는 연초 이후 11%가량 상승했는데, 이달 2 일에는 5,100 선을 넘기기도 했다. 유로스톡스 50 지수가 5,100 선을 넘어선 것은 지난 2000 년 11 월이 마지막으로, 역사적 고점에 근접했다

신한투자증권은 지난 25 일 '유럽 주식시장이 이제부터 재밌어질 EU'라는 제목의 보고서에서 "스탠더드앤드푸어스 (S&P)500 과 닛케이 225 가 지난 3 월 말 형성된 고점 대비 각각 3.5%, 8.1% 급락해 글로벌 증시 전반의 변동성이 심화한 가운데 유로스톡스 50 의 고점 대비 낙폭은 1% 수준에 그쳐 선방했다"고 설명했다

또한 "업종 측면에서는 기존 유럽 증시 주도 섹터인 산업재, 헬스케어의 이익 모멘텀이 견고하게 유지되고 있다"며 "동시에 금리 인하와 유로존의 내수 경기 개선을 반영해 내수 컬러 업종들도 최근 이익 개선을 주도하고 있다"고

분석했다

[출처 : 연합인포맥스]

ISSUE & T REND | PAGE No. 17

STL MARKET REPORT No.502

Ⅶ. CONTACT DETAILS

STL GLOBAL CO., LTD.

Marino Hwang(황 재 웅)

President T. 070-7771-6400

Sancho Kim(김 현 진) Managing Director T. 070-7771-6404

H.S. Lee(이 현 성)

Director

Fleet & Chartering Operation biz@stlkorea.com

Agency Operation operation@stlkorea.com

Ferroalloy Logistics & Warehouse Management ops@stlkorea.com

Sale and Purchase Broking snp@stlkorea.com

T. 070-7771-6412

Henry S.H. Oh(오 수 현)

Deputy General Manager

T. 070-7771-6402

Anna Lee(이 혜 란) Deputy General Manager

T. 070-7771-6403

Jennifer Park(박 영 단)

Deputy General Manager

T. 070-7771-6407

Jena Ahn(안 지 영)

Deputy General Manager

T. 070-7771-6405

STL SHIPPING CO., LTD.

Neal S.I. Kwon(권 순 일) President T. 070-7771-6410

Jack Kim(김 종 수) Director T. 070-7771-6411

Mike Hong(홍 창 목)

Director T. 070-7771-6417

Victor Song(송 은 석)

Deputy General Manager T. 070-7771-6414

Joovi Park(박 주 비) Assistant Manager T. 070-7771-6419

Hayden Son(손 호 영) Assistant Manager T. 070-7771-6401

Joanne Jin(진 정 식) Deputy General Manager T. 070-7771-6406

Nova Cha(차 혜 정) Team member T. 070-7771-6409

T. 02-776-0840(Rep.) | E. seoul@stlkorea.com | W. www.stlkorea.com | (04146) 101-1301/1401, Lotte Castle President, 109 Mapo-daero, Mapo-gu, Seoul, Korea STL G-TOUR Jeonnam

T. 1661-8388

T. 070-4800-0151

W. www.stlgtour.com

E. tour@stlgtour.com

Yacht Academy

T. 061-247-0331

T. 010-2777-4027

W. www.stlyacht.com

E. academy@stlyacht.com

CONTACT DETAILS | PAGE No. 18

단체 항공예약 실장 김 영 하

기업/일반

보트/요트 면허취득 실장 이 진 행 과장 이 정 택