STL MARKET REPORT No.414 Ⅰ. NEWS NEWS No.PAGE| 0 August 2022 | STL SHIPPING CO., LTD. | TEL. +82 2 776 0840 | WWW.STLKOREA.COM STL MARKET REPORT Weekly Focus No.414 August 16, 2022 ** 본 자료는 각종 정보제공을 목적으로 내, 외신 자료와 언론보도를 종합하여 작성하였습니다 법적책임 소재의 증빙자료로 사용될 수 없음을 알려드립니다. [Volume No.414] Contents News 1 Bulk Carrier 5 Tankers 10 + Container Sales Report Demolition 14 Key Indicators 17 Issue & Trend 19 Contact Details 20 The STL Market Report covers major issues affecting the world S&P market and provides an outlook for the market developments. The report provides a detailed analysis of key developments impacting S&P market trends.

STL MARKET REPORT No.414 Ⅰ. NEWS NEWS No.PAGE| 1 1. "벌써 잔치 끝?" 상반기 최대실적 해운업계, 운임지수 추락에 '발 동동' 올 상반기 역대급 실적을 발표한 해운사들의 표정이 밝지 않다 실적을 선행하는 지표인 글로벌 컨테이너 해운 운임이 9 주 연속 내리막길을 걷고 있어서다. 2 분기 실적이 정점을 찍은 것이라는, 이른바 '피크 아웃' 우려가 점차 현실화되는 모양새다. 14 일 해운업계에 따르면 중국 상하이항에서 출항하는 컨테이너선 15 개 항로의 단기 운임을 종합한 상하이컨테이너운임지수(SCFI)는 지난 12 일 기준 3,562.67 로 전주 대비 177.05 포인트(4.7%) 하락했다 SCFI 는 해상 운송 항로의 운임 수준을 나타내는 대표적인 지표다 경기가 살아나 물동량이 증가하면 해운 운임지수는 올라가고 반대의 경우엔 지수가 내려간다 앞서 SCFI 는 지난 1 월 초 사상 최고치인 5,109.60 까지 치솟았으나 중국 춘절 연휴와 봉쇄 조치 등을 거치며 17 주 연속 내렸다 이후 중국 정부가 신종 코로나바이러스 감염증(코로나 19) 봉쇄 조치 완화로 물동량이 늘 것이란 기대감이 반영되면서 한 달여간 상승했다 하지만 6 월 17 일부터 내림세로 돌아선 후 9 주 연속 하락, 지난해 5 월 28 일(3,495.76) 이후 1 년 3 개월 만에 가장 낮은 수준을 나타냈다 해운 운임 하락은 최근 글로벌 인플레이션 영향이 크다 이로 인해 화물 수요가 줄고 경기 침체까지 겹치며 해운 운임 하락세가 가속화되고 있는 것이다. 해운업 호황에 선주들이 선복량을 늘린 것도 운임 약세의 배경으로 지목된다. 신영증권은 "항만 적체와 운임 하락, 실적 감소가 동시에 나타나고 있는 특이한 상황"이라며 "향후에도 운임 하락세가 불가피할 것"이라고 분석했다 이에 따라 국내 해운사들도 하반기 실적 기대치를 낮추는 분위기다 올 2 분기 영업이익(2 조 9,371 억 원)이 전년 동기 대비 111% 증가한 HMM 도 하반기 실적에 대해선 부정적인 편이다. HMM 측은 "2 분기엔 미주와 유럽을 포함한 전 노선의 운임 상승으로 시황이 크게 개선됐다"며 "반면 하반기엔 미국 경제 불확실성과 코로나 19 재확산, 원자재 가격 인상, 인플레이션에 따른 금리 인상 등으로 소비자 신뢰지수와 국내총생산(GDP)이 하락할 것으로 예상된다"고 전망했다

STL MARKET REPORT No.414 Ⅰ. NEWS NEWS No.PAGE| 2 2. "운임 너무 높았다" 해운동맹 점검하는 EU…HMM 도 서신 받아 운임 고공행진으로 막대한 이익을 거둔 해운업계에 주요국 경쟁 당국이 제재 움직임을 보이고 있다. 한국 공정거래위원회, 미국 연방해사위원회(FMC)가 각각 과징금과 규제책을 발표한 가운데 유럽연합(EU) 집행위원회도 해운 컨소시엄에 대한 규정 재검토에 나섰다 11 일 해운업계에 따르면 HMM 은 최근 EU 집행위로부터 해운업계의 'CBER(독점금지법 적용 제외규정)'에 대한 의견을 듣기 위해 보낸 서신을 받았다. CBER 은 선사들이 컨소시엄을 구축해 공동 해운 서비스를 제공할 수 있도록 유럽의 경쟁법 적용을 면제하는 규정이다 컨소시엄 허용을 통해 선박의 효율적인 운영을 장려하고 운임을 낮춰 화주들에게 더 좋은 서비스를 제공한다는 취지다 시장 점유율이 총합 30% 미만인 업체끼리의 협력만 인정되며, 업체 간 가격 담합이나 노선 점유협정은 불허한다 현행 CBER 은 2009 년 도입돼 5 년마다 총 2 차례 연장을 거쳤으며, 오는 2024 년 4 월에 종료된다. 만료까지는 2 년 가까이 남았지만, 최근 유럽 화주들이 항의하자 EU 가 조기 검토에 나섰다 화주들은 최근 사업 영역을 확대하고 있는 선사들이 독점적 지위를 이용해 고운임 사태를 초래했으며, 이에 따라 막대한 이익을 챙겼다고 주장해왔다 이에 따라 EU 집행위는 오는 10 월 3 일까지 HMM 을 포함한 글로벌 선사·화주·포워더·터미널업체 등에 관련 의견을 청취하기로 했다. 이후 현행 CBER 에 대해 폐지·유지·개정 등의 방안을 검토하고, 그 결과는 오는 4 분기에 발표할 예정이다. CBER 폐지가 결정될 경우 국내 해운업계에도 피해가 예상된다. HMM 의 경우 국제 해운 동맹 중 하나인 '디 얼라이언스' 소속이다. HMM 관계자는 "CBER 폐지로 독점법이 적용되더라도 해운 얼라이언스 동맹을 못 한다는 의미는 아니"라며 "다만 유럽에 입항할 때마다 신고·보고 등의 절차가 늘어나 이에 따른 비용 증가가 발생할 수 있다"고 밝혔다. HMM 은 CBER 관련 의견을 EU 측에 제출할 방침이다. 다만 업계에서는 EU 가 CBER 폐지 수순까지는 밟지 않을 것이라고 보는 분위기다 업계 관계자는 "머스크·MSC 등 글로벌 5 대 해운사는 모두 유럽회사"라며 "항만·해운에 대한 크기에 EU 집행위도 CBER 폐지보다는 갱신에 무게를 둘 것으로 보인다"고 말했다

STL MARKET REPORT No.414 Ⅰ. NEWS NEWS No.PAGE| 3 주요국 경쟁 당국은 몇 년간 막대한 이익을 챙긴 해운업계를 잇달아 견제하고 있다 미국은 물가 상승의 원인으로 폭등한 운임비를 지목하고 해운 동맹에 대한 규제를 강화하고 있다 미 상·하원은 최근 해운 공동행위를 규제하는 해운개혁법 개정안을 통과시켰다. 부당한 선적 조치를 금지하고 미국 화주를 보호한다는 내용이 골자다. 조 바이든 미국 대통령은 지난 7 월 로스앤젤레스항에서 "아시아~미국 노선을 운항하는 9 개의 선사가 3 개의 컨소시엄을 구축하고 있다"며 "이들은 가격을 1000%가량 올렸는데 바가지요금(RIP OFF)은 이제 끝났다는 것을 그들에게 알릴 때가 됐다"고 밝히기도 했다 한국 공정위도 국내 해운선사에 운임 담합을 이유로 지난 6 월에는 800 억원, 지난 1 월에는 900 억원 규모의 과징금을 부과했다. 국내 해운업계는 '글로벌 스탠다드'를 이유로 들며 공정위 결정에 반발해왔는데, 미국을 시작으로 EU 도 기존 해운 규정을 재검토하는 모양새다 업계 관계자는 "코로나 19 이후 운임이 많이 뛰었다"며 "경쟁법 적용을 통해 운임 하락을 요구하는 화주들이 목소리를 내면서 각국 경쟁 당국이 행동에 나선 것으로 보인다"고 밝혔다 3. 라이베리아, DWT 기준으로 파나마 제치고 글로벌 1 위 달성 국제법에 따라 선박이 적법하게 게양 권리를 가지는 국기가 속하는 나라인 '기국(FLAG STATE)' 순위에 부동의 1 위를 차지하는 파나마에 라이베리아가 도전장을 던지고 있다 라이베리아 기국(LIBERIAN INTERNATIONAL SHIP AND CORPORATE REGISTRY; LISCR)에 따르면, 조선해운분석기관인 클락슨 데이터(CLARKSON’S FLEET DATA)는 라이베리아가 재화중량(DWT) 톤수 기준으로 파나마를 제치고 1 위를 기록했다 라이베리아는 3 억 5770 만톤을 기록한 반면, 파나마는 3 억 569 십만톤에 그쳤다 마샬아일랜드는 2 억 966 만톤으로 집계됐다. 라이베리아는 컨테이너선, 유조선, 이중연료추진 선박 분야에서 가장 많이 이용하는 기국으로 나타났다. 하지만, 총톤수(GT)에서는 여전히 파나마가 전세계 1 위를 차지하고 있다 라이베리아는 현재 파마나와 1300 만 GT 차이로 파나마를 위협하고 있다 라이베리아는 현재의 성장율이 이어진다면 내년 초에는

STL MARKET REPORT No.414 Ⅰ. NEWS NEWS No.PAGE| 4 파나마를 추월할 것으로 전망하고 있다 라이베리아는 4 년 전 6500 만 GT 차이를 급격하게 줄여오고 있다 라이베리아 기국의 CEO 알폰소 카스티에로(MR. ALFONSO CASTILLERO)는 "세계의 유수한 선사들과 돈독한 관계를 유지하고 있기 때문에 내년에는 총톤수(GT)에서도 파나마를 추월할 것이라고 믿고 있다"고 말했다 그는 "우리 경영진은 8 년 전에 파나마로부터 1 위 자리를 탈환하기 위한 10 년 전략을 수립 및 실행해왔고, 이 전략의 실제 달성 시점이 예상보다 빨리 오게 되었다"면서, "지난 수년간 기국 운영 및 서비스 제공의 품질을 지속적으로 개선함으로써 등록선대를 성장시켰으며, 고객의 의견을 경청하고 효율적인 시스템과 전문인력 등에 투자하여 성과를 달성한 것"이라고 덧붙였다.

STL MARKET REPORT No.414 Ⅱ. BULK CARRIER CARRIERBULK No.PAGE| 5 (선령 5 년기준, Million USD, 증감률 : 전년도 대비, %) 연평균 선가 2018 2019 2020 2021 2022 Capesize 180K 35.17 30.13 26.96 37.38 43.63 11.20% 14.34% 10.51% 38.64% 16.72% Kamsarmax 82K 76K (~2019) 18.92 19.00 22.67 29.63 36.06 6.82% 0.42% 19.30% 30.70% 21.71% Ultramax 60-61K 22.00 17.75 26.42 33.06 19.32% 48.83% 25.16% SMAX(~2020)58K 17.92 17.17 15.92 9.69% 4.20% 7.28% Handysize 37K '32K (~2018) 15.08 16.92 15.54 21.52 28.25 9.37% 12.18% 8.13% 38.47% 31.27% BC 연평균 선가 ❖선령 5 년기준, Million USD 2018 2019 2020 2021 2022 CAPE 35.17 30.13 26.96 37.38 43.63 KMAX 18.92 19.00 22.67 29.63 36.06 UMAX 22.00 17.75 26.42 33.06 HANDY 15.08 16.92 15.54 21.52 28.25 10 15 20 25 30 35 40 45 50 선가 USD)(Mill

STL MARKET REPORT No.414 Ⅱ. BULK CARRIER CARRIERBULK No.PAGE| 6 2022 1 월 2 월 3 월 4 월 5 월 6 월 7 월 8 월 평균 (180CAPEK) 선가 40.00 40.00 40.00 45.00 46.50 46.50 45.50 45.50 43.63 전월대비 4.8% 0.0% 0.0% 12.5% 0.0% 3.3% 2.2% 0.0% 전년대비 45.5% 42.9% 14.3% 25.0% 24.0% 25.7% 19.7% 11.0% 16.7% KMAX(82K) 선가 34.00 34.50 35.50 36.50 38.00 38.00 36.00 36.00 36.06 전월대비 3.0% 1.5% 2.9% 2.8% 0.0% 4.1% 5.3% 0.0% 전년대비 41.7% 38.0% 31.5% 35.2% 28.8% 35.7% 18.0% 14.3% 21.7% UMAX(6061K) 선가 30.50 32.50 33.00 34.00 34.50 34.00 33.00 33.00 33.06 전월대비 1.7% 6.6% 1.5% 3.0% 1.5% 0.0% 4.3% 0.0% 전년대비 52.5% 58.5% 46.7% 51.1% 30.2% 41.7% 15.8% 10.0% 25.2% HANDY(37K) 선가 27.50 28.00 28.00 28.50 28.50 28.50 28.50 28.50 28.25 전월대비 7.8% 1.8% 0.0% 1.8% 0.0% 0.0% 0.0% 0.0% 전년대비 86.4% 72.3% 45.5% 42.5% 39.0% 42.5% 26.7% 18.8% 31.3% 2021 1 월 2 월 3 월 4 월 5 월 6 월 7 월 8 월 평균 CAPE (180K) 27.50 28.00 35.00 36.00 37.00 37.50 38.00 41.00 37.38 KMAX (82K) 24.00 25.00 27.00 27.00 28.00 29.50 30.50 31.50 29.63 SMAX (58K) 20.00 20.50 22.50 22.50 24.00 26.50 28.50 30.00 26.42 HANDY (37K) 14.75 16.25 19.25 20.00 20.00 20.50 22.50 24.00 21.52 Cape 48464442403836343230282624 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill average202120212022

STL MARKET REPORT No.414 Ⅱ. BULK CARRIER CARRIERBULK No.PAGE| 7 Kamsarmax Ultramax & Supramax Handy 3634323028262422 38 40 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill average202120212022 39373533312927252321191715 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill 2022 2021 average2021 363330272421181512 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill average202120212022

STL MARKET REPORT No.414 Ⅱ. BULK CARRIER CARRIERBULK No.PAGE| 8 Bulk Carrier Sales Report TYPE VESSEL DWT BLT YARD M/E GEAR PRICE REMARKS BC KRITON 73,975 2003 KOREA B&W 15 Undisclosed buyer BC PRINCESSJASMINE 73,867 1997 JAPAN SULZ 6 Chinese buyer BC MONTREALSTH 60,500 2018 JAPAN B&W C 4x30t 39 Greek buyer (Diana Shipping) BC STH OSLO 60,500 2018 JAPAN B&W C 4x30t 39 BC STH CHIBA 60,500 2017 JAPAN B&W C 4x30t 37.5 BC STH LONDON 60,500 2015 JAPAN B&W C 4x30t 35.5 BC STH ATHENS 60,500 2015 JAPAN B&W C 4x30t 35.5 BC STH SYDNEY 60,300 2016 JAPAN WART C 4x30t 36 BC STH KURE 60,300 2016 JAPAN WART C 4x30t 36 BC STH TOKYO 60,300 2016 JAPAN WART C 4x30t 36 BC STH NEW YORK 60,300 2015 JAPAN WART C 4x30t 35.5 BC LA CHARMAIS 58,110 2012 JAPAN B&W C 4x30t 13EB304 UAE buyer (JP Morgan & MUR Shipping) BC LA PARTENAIS 40,600 2015 CHINA B&W C 4x30t BC LA CHESNAIS 40,600 2015 CHINA B&W C 4x30t BC LA SOLOGNAIS 40,481 2015 CHINA B&W C 4x30t BC CHAMBORDAISLA 40,481 2015 CHINA B&W C 4x30t BC LA SAUTERNAIS 40,481 2015 CHINA B&W C 4x30t BC LA SILLONAIS 40,481 2015 CHINA B&W C 4x30t BC LA RICHARDAIS 40,481 2014 CHINA B&W C 4x30t BC LA LANDRIAIS 40,481 2014 CHINA B&W C 4x30t BC LA GUIMORAIS 40,481 2014 CHINA B&W C 4x30t BC LA BRIANTAIS 40,481 2013 CHINA B&W C 4x30t

STL MARKET REPORT No.414 Ⅱ. BULK CARRIER CARRIERBULK No.PAGE| 9 BC LA FRESNAIS 39,300 2018 CHINA B&W C 4x30t BC LA LOIRAIS 39,300 2018 CHINA B&W C 4x30t BC PAXI 28,734 2010 JAPAN B&W C 4x30.5t 15.8 Undisclosed buyer BC PORT BOTANY 28,470 2001 JAPAN B&W C 4x30.5t 9.6 Undisclosed buyer

STL MARKET REPORT No.414 Ⅲ. TANKER TANKER No.PAGE| 10 (❖선령 5 년기준, Million USD, 증감률 : 전년도 대비,%) 구분 2018 2019 2020 2021 2022 VLCC (310K) 64.42 71.33 70.00 69.42 76.25 2.11% 10.73% 1.87% .83% 9.84% Suezmax (160K) 43.54 50.33 48.58 46.83 52.25 5.45% 15.60% 3.48% 3.60% 11.57% Aframax (105K) 31.75 37.42 37.58 38.75 48.25 4.81% 17.85% 0.45% 3.10% 24.52% MR (51K) *'18 년까지는 49K 기준 26.50 29.00 27.88 27.92 32.81 11.38% 9.43% 3.88% .15% 17.54% TANKER 연평균 선가 ❖선령 5 년기준, Million USD 2018 2019 2020 2021 2022 VLCC 64.42 71.33 70.00 69.42 76.25 SUEZ 43.54 50.33 48.58 46.83 52.25 AFRA 31.75 37.42 37.58 38.75 48.25 MR 26.50 29.00 27.88 27.92 32.81 8070605040302010선가 USD)(Mill

STL MARKET REPORT No.414 Ⅲ. TANKER TANKER No.PAGE| 11 2022 1 월 2 월 3 월 4 월 5 월 6 월 7 월 8 월 평균 VLCC 310K 선가 72.00 70.00 72.00 74.00 77.00 77.00 84.00 84.00 76.25 전월대비 2.9% 2.8% 2.9% 2.8% 4.1% 0.0% 9.1% 0.0% 전년대비 10.8% 4.5% 4.3% 7.2% 10.0% 8.5% 16.7% 20.0% 8.9% SUEZ 160K 선가 48.00 47.00 49.00 51.00 52.00 54.00 58.00 59.00 52.25 전월대비 2.1% 2.1% 4.3% 4.1% 2.0% 3.8% 7.4% 1.7% 전년대비 9.1% 9.3% 8.9% 8.5% 9.5% 11.3% 18.4% 22.9% 7.5% AFRA 105K 선가 45.00 45.00 45.00 47.00 49.00 49.00 53.00 53.00 48.25 전월대비 9.8% 0.0% 0.0% 4.4% 4.3% 0.0% 8.2% 0.0% 전년대비 36.4% 36.4% 21.6% 17.5% 22.5% 22.5% 32.5% 32.5% 28.4% MR 51K 선가 30.00 30.00 29.00 32.50 33.50 33.50 37.00 37.00 32.81 전월대비 3.4% 0.0% 3.3% 12.1% 3.1% 0.0% 10.4% 0.0% 전년대비 9.1% 9.1% 5.5% 18.2% 21.8% 21.8% 32.1% 32.1% 17.7% 2021 1 월 2 월 3 월 4 월 5 월 6 월 7 월 8 월 연 평균 VLCC 65.00 67.00 69.00 69.00 70.00 71.00 71.00 70.00 70.00 SUEZ 44.00 43.00 45.00 47.00 47.50 48.50 48.50 48.00 48.58 AFRA 33.00 33.00 37.00 40.00 40.00 40.00 40.00 40.00 37.58 MR 27.50 27.50 27.50 27.50 27.50 27.50 27.50 28.00 27.88 VLCC-310K 70686664 72 86848280787674 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill average202120212022

STL MARKET REPORT No.414 Ⅲ. TANKER TANKER No.PAGE| 12 SUEZMAX-160K AFRAMAX-105K MR-51K 40 42 5250484644 54 605856 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill average202120212022 57545148454239363330 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill average202120212022 383634323028262422 1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 USDMill 2022 2021 average2021

STL MARKET REPORT No.414 Ⅲ. TANKER TANKER No.PAGE| 13 Tanker Sales Report CONTAINER, REEFER, ETC TYPE VESSEL DWT BLT YARD M/E IMO PRICE REMARKS TANKER ANDROMEDAMARAN 320,472 2005 KOREA B&W 37.2 Singaporean buyer, Scrubber fitted TANKER NICHOLASRIDGEBURYA 159,395 2007 JAPAN B&W Undisclosed buyer TANKER RIDGEBURYLESSLEYB 157,700 2013 KOREA B&W 45 Greek buyer, Scrubber fitted, Eco TANKER MARYRIDGEBURYSELENA 146,427 2006 JAPAN B&W 31 Greek buyer (Avin ScrubberInternational),fitted,Eco TANKER OBERON 106,004 2006 KOREA B&W 25.2 Undisclosed buyer TANKER BARONESS 105,300 2011 JAPAN B&W 35 Undisclosed buyer TANKER STRIDE 103,000 2009 KOREA B&W 32.5 Undisclosed buyer, ICE 1C TANKER ESTHER 36,939 2005 KOREA B&W 3 11.5 Greek buyer OIL/CHEM ELANDRA BALTIC 51,408 2011 KOREA B&W 3 25 Undisclosed buyer, ICE 1B, Epoxy coatedOIL/CHEM ELANDRA FJORD 51,408 2011 KOREA B&W 3 25 OIL/CHEM ROSEMARYRIDGEBURYE 50,261 2009 KOREA B&W 2&3 66 3EB Turkish buyerOIL/CHEM ALEXANDRARIDGEBURYZ 50,250 2009 KOREA B&W 2&3 OIL/CHEM RIDGEBURYCINDYA 50,162 2009 KOREA B&W 2&3 TYPE VESSEL DWT BLT YARD M/E CAPA UNIT PRICE REMARKS CONT NORTHERNDECISION 42,011 2008 CHINA B&W 3534 TEU 44 Swiss buyer (MSC) CONT MARINETARABA 21,464 2008 JAPAN B&W 1708 TEU 28 Undisclosed buyer

STL MARKET REPORT No.414 Ⅳ. DEMOLITION DEMOLITION No.PAGE| 14 1) 해체선가 2020 평균 2021 평균 2022 평균 2021 08 2022 08 USD/LDT YoY USD/LDT YoY USD/LDT YoY USD/LDT USD/LDT MoM YoY TANKER 344.44 13.1% 526.81 52.9% 609.17 15.6% 570.00 560.00 3.2% 1.8% BC 344.58 13.6% 529.17 53.6% 607.63 14.8% 570.00 558.33 3.5% 2.0% ❖기준 : 인도 해체선 시장 475450 500 750725700675650625600575550525 BC TANKER

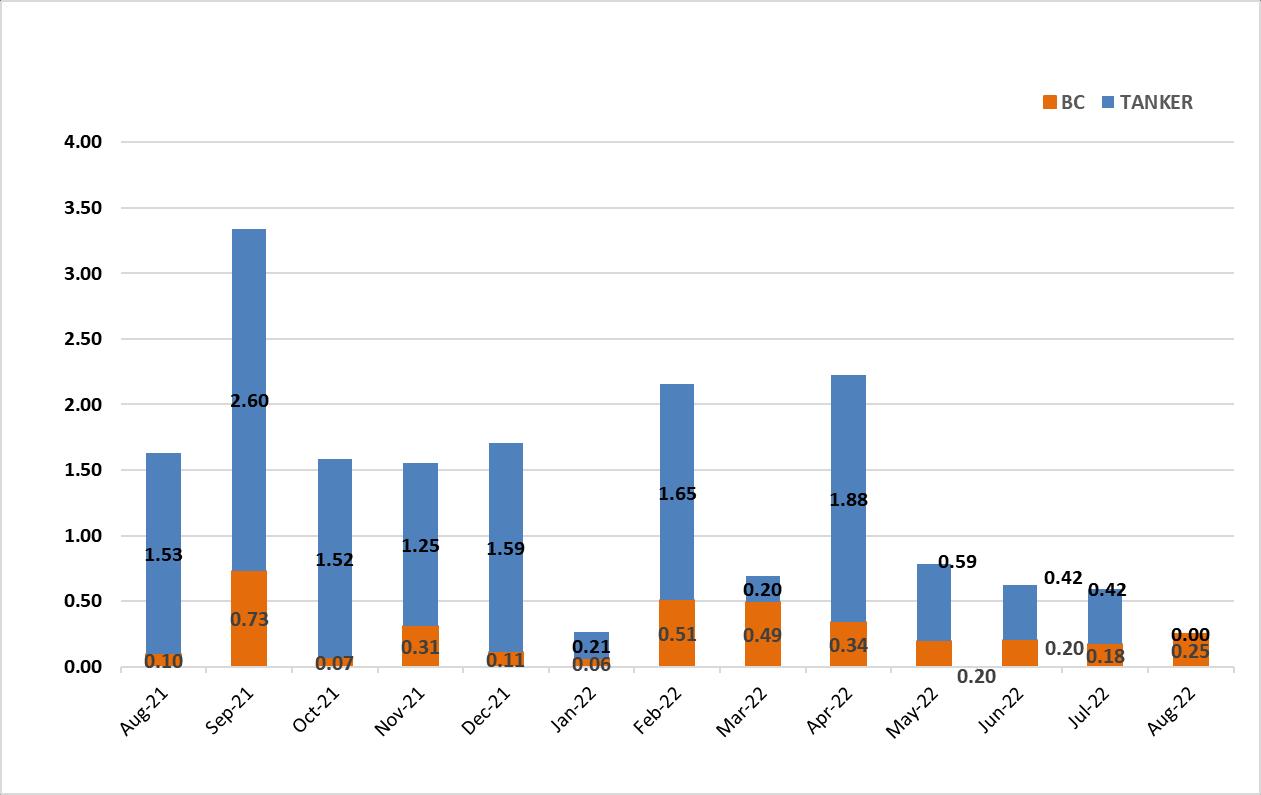

STL MARKET REPORT No.414 Ⅳ. DEMOLITION DEMOLITION No.PAGE| 15 2) 해체선 누적현황 해체선 총량 2020 2021 2021.08 2022.08 MillionDWT No. MillionDWT No. MillionDWT No. MillionDWT YoY No. YoY TANKER 3.68 112 15.66 315 1.53 29 0.00 100.0% 0 100.0% BC 15.61 164 6.34 123* 0.10 5 0.25 151.8% 2 60.0% *including Bulk & General cargo vessel 3) 해체선총량 (MILLION DWT)

STL MARKET REPORT No.414 Ⅳ. DEMOLITION DEMOLITION No.PAGE| 16 Demolition Sales Report TYPE VESSEL DWT LDT BLT YARD M/E PRICE (USD/LDT) REMARKS

STL MARKET REPORT No.414 Ⅴ. KEY INDICATORS INDICATORSKEY No.PAGE| 17 1) Baltic Index 2022-08-12 2022-08-05 CHANGE 1 Year High 1 Year Low BDI 1,477 1,560 ▼83.00 5,650 1,296 BCI 1,314 1,411 ▼97.00 10,485 702 BPI 1,907 1,967 ▼60.00 4,328 1,765 BSI 1,593 1,700 ▼107.00 3,624 1,570 BHSI 978 1,058 ▼80.00 2,062 9782,000 4,000 6,000 8,000 10,000 12,000 BDI BCI BPI BSI BHSI

STL MARKET REPORT No.414 Ⅴ. KEY INDICATORS INDICATORSKEY No.PAGE| 18 2) Bunker Price Singapore Rotterdam Houston (USD/Ton) 전주대비증감 (USD/Ton) 전주대비증감 (USD/Ton) 전주대비증감 VLSFO 797.00 ▲54.50 754.50 ▲55.50 758.00 ▼4.50 MGO 1017.00 ▲29.50 1044.50 ▲28.00 1045.50 ▲16.50 LSMGO 1020.50 ▲38.50 1044.50 ▲28.00 IFO380 535.50 ▲35.00 537.50 ▲55.00 610.50 ▼0.50 ❖기준일 : 8 월 12 일 기준 3) Exchange Rate 구분 2022 08 12 2022 08 05 CHANGE 미국 달러 1302.50 1309.70 ▼7.20 일본 엔(100) 979.21 986.22 ▼7.01 유로 1344.51 1342.44 ▲2.07 중국 위안 193.28 193.83 ▼0.55 ❖최초고시, 매매기준율기준

STL MARKET REPORT No.414 Ⅵ. ISSUE & TREND &ISSUETREND No.PAGE| 19 [시사 상식] 칩 4 칩 4(CHIP4)는 조 바이든 미국 행정부가 한국과 일본, 대만 3 개국에 제안한 반도체 공급망 협의체다 미국은 퀄컴과 엔비디아 등 반도체 설계 전문기업이 글로벌 시장을 석권하고 있고, 한국과 대만은 삼성전자와 TSMC 가 파운드리(반도체 위탁생산) 분야에서 세계 1 2 위 자리를 두고 경쟁하고 있다 일본은 세계 반도체 소재 분야에서 큰 비중을 차지하고 있다. 칩 4 는 우리나라와 미국, 일본, 대만의 반도체 협력을 강화함으로써 반도체 밸류체인을 장악·구축해 글로벌 기술 패권 경쟁을 벌이고 있는 중국을 견제하겠다는 미국의 구상에서 나왔다 우리나라는 칩 4 예비회의는 참여하기로 했지만, 중국의 거센 반대로 여전히 칩 4 본격 가입에는 고민하는 모습을 보인다 미국이 동맹이자 반도체 설계 분야 최강국인 것을 고려하면 우리나라가 결과적으로 칩 4 에 동참할 것이라는 전망이 적지 않다. 반도체 초격차 기술력 확보를 위해 일본, 대만과 함께 협력하자는 미국의 제안을 거절하기 쉽지 않은 상황이다 하지만 미국은 반도체 설계 분야 최강국이나 중국은 우리나라의 최대 반도체 수출국이자 반도체 원재료 수입국으로, 무역 보복이 현실화할 경우 국내 경제에 타격이 불가피하다 중국은 칩 4 가 자국을 배제하기 위한 시도라며, 한중 교역량 증가 수치를 제시하며 우회적으로 한국을 압박하기도 했다 국내 반도체 전문가들은 우리나라의 칩 4 참여가 불가피하다는 점을 인정하면서도, 중국을 달래기 위한 전략을 병행할 것을 주문했다 칩 4 동맹에 가입하더라도 우리나라의 중국 내 메모리 반도체 공장의 향후 업그레이드 및 확장 때 미국과 일본의 반도체 장비와 소재를 안정적으로 공급한다는 확약을 받아야 한다는 지적도 나오고 있다 [출 처 : 연합인포맥스]

STL MARKET REPORT No.414 Ⅶ. CONTACT DETAILS DETAILSCONTACT No.PAGE| 20 President_Neal S.I. Kwon (대표이사 권순일) Tel. 070 7771 6410 SnP snp@stlkorea.com Jack Kim (이사 김종수) Director Tel. 070 7771 6411 Nova Cha (차혜정) Team member Tel. 070 7771 6409 Address: 101 1301, Lotte Castle President, 109 Mapo daero, Mapo gu, Seoul, Korea President _ Marino Hwang (대표이사 황재웅) Tel. 070 7771 6400 Ferroalloy Logistics & ManagementWarehouse ops@stlkorea.com Jena Ahn (차장 안지영) Deputy General Manager Tel. 070 7771 6405 Joanne Jin (과장 진정식) Manager Tel. 070 7771 6406 Chartering biz@stlkorea.com Sancho Kim (이사 김현진) Director Tel. 070 7771 6404 Mike Hong (부장 홍창목) General Manager Tel. 070 7771 6417 Fleet Operation biz@stlkorea.com H.S. Lee (부장 이현성) General Manager Tel. 070 7771 6412 Research Operation& snp@stlkorea.com Anna Lee (과장 이혜란) Manager Tel. 070 7771 6403 Joovi Park (대리 박주비) Assistant Manager Tel. 070 7771 6419 Agency Operation operation@stlkorea.com Henry S.H.Oh (차장 오수현) Deputy General Manager Tel. 070 7771 6402 Jennifer Park (과장 박영단) Manager Tel. 070 7771 6407 Hayden Son (손호영) Team member Tel. 070 7771 6401 Tel. +82 2 776 0840 (Rep.) | Email: seoul@stlkorea.com | website: www.stlkorea.com Address: 101 1401, Lotte Castle President, 109 Mapo daero, Mapo gu, Seoul, Korea 에스티엘 지투어 전남요트아카데미 기업/일반 단체 항공예약 실장 김영하 Tel. 1661 8388 Tel. 070 4800 0151 Fax. 02 6499 8388 www.stlgtour.com tour@stlgtour.com 보트/요트 면허취득 실장 이진행 Tel. 061 247 0331 Tel. 010 2777 4027 Fax. 061 247 0333 www.stlyacht.com academy@stlyacht.com