A PLACENÍ

JSOU PENÍZE

Honza a Katka jsou žáci deváté třídy a stejně jako všichni ostatní se každý den setkávají s penězi. Umí si spočítat kapesné, umí si za peníze něco koupit. Chtěli by se toho o penězích ale dozvědět víc.

1. Co je kapesné?

2. K čemu slouží peníze?

Peníze jsou prostředek, kterým platíme za zboží. Na jedné straně je přijímáme a na druhé straně je utrácíme a tím zajišťujeme jejich oběh.

Peníze plní zejména tyto funkce: jsou jednou z forem majetku; jejich prostřednictvím kupujeme a prodáváme zboží; lze jimi vyjádřit hodnotu všeho, co se dá prodat nebo koupit; vyjadřují poměr, v jakém se dá směnit jedno zboží za druhé; vyjadřují naše pohledávky (peníze, které nám někdo dluží) a závazky (dluhy, půjčky).

Můžeme je použít bez ohledu na dobu jejich získání. Peníze mohou obíhat v těchto formách: hotovostní peníze – mince a bankovky; bezhotovostní peníze – vklady na účtech v bankách.

1. Jakým způsobem peníze obíhají?

2. Jaké znáš funkce peněz?

peníze formy peněz prostředek k platbě za zboží – hotovostní peníze – bezhotovostní peníze

Hotovostní peníze

Katka a Honza vyrazili na výlet do zoo. Měli žízeň a rozhodli se koupit si limonádu z automatu. Honza vytáhl ze své peněženky dvě dvacetikoruny, ale Katka měla jen papírovou stokorunu.

1. Může si Kateřina koupit limonádu z automatu za papírovou stokorunu?

2. Co je nejčastěji vyobrazeno na hotovostních penězích?

Hotovostní peníze jsou mince a bankovky. Používáme je při placení v obchodech nebo na různých jiných místech. Někdo je ukládá v bance, jiný je přechovává doma.

I. NAKUPOVÁNÍ

3

HOTOVOSTNÍ

2

??? Formy peněz

CO

1

SHRNUTÍ

PENÍZE

? OTÁZKY ???

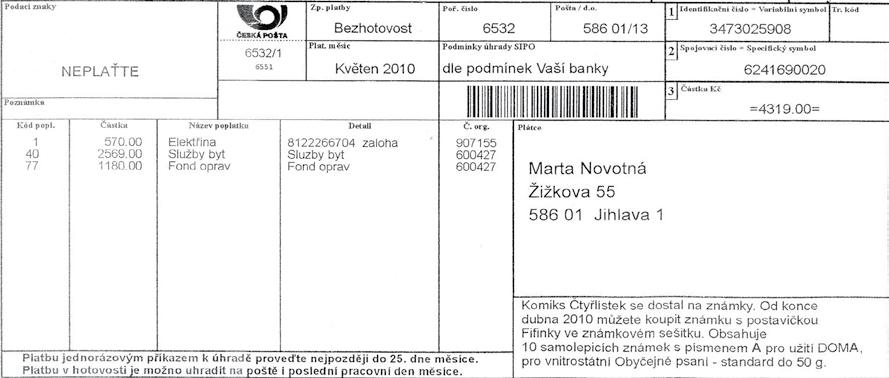

SIPO (zkratka pro platby za soustředěné inkaso plateb obyvatelstva)

Tuto službu České pošty si zřídíme, chceme-li hradit více pravidelných plateb najednou – např. nájem, odběr elektřiny, televizní a rozhlasové poplatky. Platby soustředíme do hromadného platebního dokladu a hradíme je jedinou platbou na základě spojovacího čísla, které přidělí pošta. Jednotlivé platby projednáme s dodavatelskými organizacemi (např. s elektrárenskou společností).

SIPO lze platit v hotovosti na poště, u poštovního doručovatele či bezhotovostně z účtu. Případný přeplatek z vyúčtování nám bude zaslán na účet nebo poštovní poukázkou B. K úhradě případného nedoplatku nám pošta zašle poštovní poukázku A.

Katka bydlí s rodiči v menším bytě. Náklady na bydlení platí pomocí služby SIPO. Každý měsíc tímto způsobem hradí zálohu na elektřinu, služby v bytě (vytápění, vodné a stočné) a příspěvek do fondu oprav na dům, ve kterém byt je.

Hotovostní placení prostřednictvím bank

Platit a posílat peníze v hotovosti umožňují také banky. Formuláře mají různou úpravu, ale náležitosti, které je třeba vyplnit, jsou většinou stejné. Setkáme se s těmito formuláři: pokladní složenka – příjmový pokladní doklad banky, kterým vložíme peníze na účet; výběrní lístek – jeho pomocí můžeme provést výběr peněz z účtu. U těchto dokladů se můžeme někdy setkat s výčetkou (ve výčetce vypíšeme počet bankovek a mincí v dané částce). V některých bankách už vyplnění formulářů nevyžadují a vyřídí s námi všechny náležitosti přímo na pokladně.

Poplatky v hotovostním placení Výběr peněz přímo v bance i úhrady prostřednictvím poštovních poukázek bývají nevýhodné, protože banky i pošta si účtují vysoký poplatek. Naopak služba SIPO je díky sloučení plateb výhodná (platíme jeden poplatek za více plateb). 1. K čemu slouží poštovní poukázka A? 2. Co víš o poplatcích v hotovostním placení? 3. Jaké náklady domácnosti můžeš platit prostřednictvím SIPO?

SHRNUTÍ hotovostní placení

formuláře pro hotovostní placení

– placení z ruky do ruky – platíme za zboží hotovými penězi – poštovní poukázky – pokladní složenky – výběrní lístky služba České pošty pro pravidelné sloučené platby

8

? OTÁZKY 3 PŘÍKLAD

SIPO SIPO

???

Bezhotovostní placení

KatkasHonzoujedouvčervnuseškoloukmoři.Paníučitelkajimnabídladvěmožnosti, jak pobyt uhradit – buď přinesou hotovost, nebo zaplatí bezhotovostně.

1. Jakým způsobem mohli žáci platit pobyt v hotovosti a jak bezhotovostně?

2. Setkáváš se někdy s bezhotovostním placením?

Při bezhotovostním placení se platby a vklady uskutečňují odepisováním a připisováním peněz na účet podle příkazů a svolení. V dnešní době má většina lidí peníze uloženy na účtech v bance. Na bankovní účty zasílá většina zaměstnavatelů zaměstnancům výplaty. Prostřednictvím bankovních převodů běžně platíme z účtů za zboží bez použití hotovosti. Banky tak vystupují v roli zprostředkovatele. Stále zdokonalují, lépe zabezpečují a modernizují bankovní systémy a tím formu bezhotovostního placení zjednodušují.

Účet

Účet Účet je vlastně „peněženka“ na bezhotovostní peníze a zároveň nástroj pro každodenní hospodaření s finančními prostředky. Může být veden v domácí nebo cizí měně.

Zřízení účtu je zpravidla bezplatné a na počkání. Postup bývá následující:

1. Prokážeme svoji totožnost.

2. Sepíšeme s bankou smlouvu o vedení účtu. Její součástí je i podpisový vzor.

3. Dostaneme přidělené číslo účtu a účet nám je otevřen.

4. Většinou musíme složit minimální vklad.

Z čeho se skládá číslo účtu Číslo účtu (bankovní spojení) se nejčastěji píše s lomítkem, za kterým je kód banky.

V případě, že má účet předčíslí, píše se před číslo účtu a odděluje se pomlčkou. 19-7428105609/0100

předčíslí číslo účtu kód banky

Účet nám umožňuje:

vkládat peníze v hotovosti; vybírat peníze v hotovosti; přijímat platby na účet (převodem z jiného účtu); provádět platby na jiný účet, tedy:

— zaplatit dodavateli (zboží, telefonní poplatky, elektřinu apod.);

— převést peníze na svůj účet k ukládání peněz;

— poslat peníze na účet jiné osoby;

— zřídit trvalý příkaz k úhradě, inkaso (nemusíme se o platby starat); provádět kontrolu svých bezhotovostních peněz (zjistit, kolik jsme poslali na jiné účty, zda nám zaměstnavatel poslal peníze, zjišťovat zůstatek peněz na účtu atd.); zřídit k účtu další služby a využívat jejich výhody:

— výběry hotovosti a platby zboží platební kartou;

— obsluhu účtu pomocí telefonu nebo internetu atd. Co ovlivňuje výši našich peněz na účtu Především jsou to naše vklady, výběry a převody mezi účty, ale také bankovní poplatky a bankovní úroky.

9 5 BEZHOTOVOSTNÍ PLACENÍ

Marketingový způsob stanovení ceny

Ceny zboží mohou výrobci a prodejci stanovit dvěma základními způsoby: podle situace na trhu a podle konkurence (marketingový způsob); podle nákladů vynaložených na výrobu a prodej (nákladový způsob).

Marketingový způsob stanovení ceny

Při marketingovém způsobu se cena stanoví podle situace na trhu. Marketing řeší, co, komu, jak a také za kolik nabízet a prodat. Vychází z průzkumu trhu a jeho úkolem je dát vědět o výrobku a přivést k němu zákazníky.

Cena se stanoví také: podle výše poptávky na trhu – podle zákazníka: výrobci a prodejci zjišťují, kolik peněz jsou lidé ochotni za určité zboží zaplatit, případně za jakou cenu jsou ochotni kupovat konkrétní zboží, a pak stanoví cenu; podle cen konkurence (konkurence je vlastně soupeření prodejců o zákazníky): výrobci a prodejci vypočítají průměr konkurenčních cen a na jejich základě potom stanoví cenu svého zboží.

Nákladový způsob stanovení ceny

Nákladový způsob stanovení ceny Při nákladovém způsobu stanoví výrobci a prodejci cenu zboží podle nákladů vynaložených na jeho výrobu a prodej. Říkáme tomu kalkulace ceny

PŘÍKLAD

3

Cenu zboží tvoří: náklady; zisk; DPH. Výrobce přírodní kosmetiky stanovil cenu jednoho mýdla takto: celkové náklady 27,50 Kč zisk 8,00 Kč prodejní cena bez daně 35,50 Kč DPH 21 % 7,50 Kč prodejní cena s daní 43,00 Kč

Kalkulace: cena = náklady + zisk + DPH

Náklady

Než se zboží dostane k zákazníkovi, musí se do něj vložit hodně práce, materiálu apod. To, co vložíme do výroby, označujeme jako vstupy do výroby. Vyjádření vstupů v penězích označujeme jako náklady. Náklady tvoří zejména: materiál na výrobu; zboží nakoupené pro další prodej; nájem výrobních či prodejních prostor; mzdy; poplatky za služby dodavatelům – za odběr elektřiny, vody apod.; opotřebení strojů, budov atd.

Zisk

Cílem každého podnikání je zisk, který si výrobce a prodejce připočte k nákladům v takové výši, aby zákazník byl ochoten jeho zboží koupit.

DPH – daň z přidané hodnoty

Daň z přidané hodnoty platíme téměř vždy, když kupujeme nějaké zboží, protože je obsažena v jeho ceně. DPH tedy cenu zboží pro koncového spotřebitele dále zvyšuje. Výše DPH se může měnit.

26

1. Co znamená marketing?

2. Vysvětli, jakým způsobem může zákazník ovlivnit výši ceny zboží.

3. Co znamená konkurence a jak se může projevit v ceně zboží?

4. Kde může prodejce zjistit ceny ostatních prodejců na trhu?

5. Je pro prodejce výhodné prodávat vybrané výrobky za nejnižší cenu v okolí?

6. Co tvoří náklady truhláře v jeho dílně?

7. Vysvětli pojem DPH.

8. Zjisti, jaká je současná výše DPH.

9. Zjisti, zda jsou některé výrobky či služby od DPH osvobozeny.

Inflace

Honza s Katkou jdou do kina. „Maminka mi občas vyčítá, že moc utrácím,“ svěřuje se Honza.„Podlenísamozřejmězbytečně.Mělbychprýtakytrochušetřit,kdyžchcinové horské kolo. Ale můj strýček tvrdí, že ukládat peníze se dneska moc nevyplácí, protože nám úspory znehodnocuje inflace.“

1. Víš, co je inflace?

2. Jak se inflace zjišťuje a jak se měří?

3. Co je to spotřební koš?

4. Kdy je výhodné spořit a proč?

5. Za jakých podmínek se nevyplatí ukládat peníze?

Co je inflace

Inflace je celkový růst cen všeho zboží. Je to stav, kdy – rostou ceny, a můžeme tedy nakupovat méně; – zaplatíme stále více korun za nákup stejného množství zboží; – za stejné množství peněz získáme méně zboží; – hodnota peněz klesá (inflace „požírá“ peníze).

Stačí týdenní kapesné ve výši 200 Kč na nákup stejného zboží ve třech po sobě následujících letech?

Zboží Cena v 1. roce Cena ve 2. roceCena ve 3. roce kino 130 Kč 140 Kč 150 Kč coca-cola 20 Kč 30 Kč 35 Kč popcorn 30 Kč 35 Kč 40 Kč celkem

Kč

Kč

Kč kapesné

Kč

Kč

Kč Stačí? Nestačí? 0 Kč

Kč

Kč Výše kapesného se nemění, v prvním roce 100 Kč na nákup stačí, v druhém chybí k zaplacení 5 Kč, ve třetím 25 Kč.

27

180

205

225

200

200

200

–5

–25

1 PŘÍKLAD

? OTÁZKY

SHRNUTÍ stanovení ceny marketingový způsob: – podle zákazníka – podle konkurence nákladový způsob: – podle vynaložených nákladů 8 INFLACE

???

Hospodaření se schodkem

OTÁZKY

Hospodaření se schodkem Ukážeme si, jak mohou domácnosti se schodkovým rozpočtem schodek odstranit. Víme, že jeho příčinou je nedostatek příjmů na zaplacení všech výdajů. Existuje několik možností, jak schodek vyrovnat: zvýšení příjmů – lépe placená práce, brigády, práce přesčas, další zaměstnání, podnikání, příjem z pronájmu; snížení kontrolovatelných výdajů (viz část o výdajích domácnosti); prodej majetku – peníze získané z prodeje majetku řeší nedostatek peněz pouze dočasně (po vyčerpání peněz z prodeje se schodek opět projeví), navíc je prodej majetku většinou nevýhodný, protože tak získáme zpravidla výrazně nižší částku, než jsme zaplatili při jeho nákupu; půjčka peněz – půjčení peněz sice odstraní momentální nedostatek peněz v rozpočtu, ale v budoucnu splátky půjčky a úroky z ní rozpočet ještě více zatíží, půjčka je tedy velmi nevhodné řešení schodkového rozpočtu, protože půjčky vedou k zadlužení. Z výčtu možností, jak odstranit schodek v rozpočtu, je z dlouhodobého hlediska nejlepším řešením zvýšení příjmů nebo snížení výdajů; ideální případ představuje využití obou možností současně.

Vraťme se k domácnosti Váňových a pokusme se pro ně najít vhodné řešení. Víme, že tatínek přišel o práci, což vedlo k výraznému snížení domácích příjmů. Podívejme se tedy nejdříve, jak by se daly příjmy domácnosti zvýšit. Tatínek by měl získat co nejdříve novou práci, a pokud se mu nepodaří najít práci ve svém oboru, může se rekvalifikovat (získat novou odbornost). Maminka pracuje jako prodavačka. Mohla by se pokusit najít lépe placenou práci. Přispět do rozpočtu může i syn výdělkem z brigády. Další příjem mohou Váňovi získat z pronájmu části domu. Pro překlenutí obtížného období mohou Váňovi zažádat o další sociální dávky. Snižování domácích výdajů by bylo vzhledem ke skromnému hospodaření obtížné, přesto je to lepší varianta než vykazovat dlouhodobý schodek v rozpočtu. Možnosti snížení výdajů jsou téměř ve všech výdajových položkách:

– je možné požádat o snížení pravidelných splátek úvěru (menší částky rozdělit do delšího období splácení);

– zálohy na energie je nutné platit, je ovšem možné se snažit snížit spotřebu energií; – možnosti úspor na jídle, oblečení a obuvi jsou minimální; – je možno také snížit částku za telefonování.

1. Jak nazýváme rozpočet, v němž výdaje převyšují příjmy?

?

2. Může domácnost s vysokými příjmy hospodařit se schodkem?

3. Co je důsledkem schodkového rozpočtu?

4. Proč není prodej majetku při řešení schodku v rozpočtu trvalým řešením?

5. Proč je půjčka při řešení schodkového rozpočtu nevhodná?

SHRNUTÍ

schodkový rozpočet

řešení schodkového rozpočtu

– příjmy < výdaje – domácnost není schopna platit všechny své výdaje – nejhorší typ rozpočtu – zvýšení příjmů (lépe placená práce, brigády)

– pronájem majetku

– snížení kontrolovatelných výdajů (oblékání, kultura, koníčky, telefonování)

– prodej majetku, půjčka – nevhodná řešení vedoucí ke ztrátám

42

Rozvaha

Co je rozvaha

Anežka už ví, co je rozpočet, a umí ho sestavit. Ve škole se ale učili o rozvaze domácnosti a zajímá ji, jak to spolu souvisí. Maminka jí vysvětlí, že obojí se týká domácích financí–rozpočetvystihujeprůběžnéhospodařenídomácnosti,zatímcorozvahouzjišťujeme výsledný stav hospodaření domácnosti.

1. Co si představíš pod pojmem průběžné hospodaření?

2. Na jak dlouhé období se většinou sestavuje rozpočet?

Pro posouzení celkového stavu financí domácnosti (zjednodušeně řečeno bohatství) je důležitá rozvaha. Rozvaha domácnosti je porovnání majetku domácnosti v tržní ceně a jejích finančních závazků (dluhů). Rozvaha domácnosti ukazuje, zda je domácnost celkově zadlužená, nebo zda by byla schopna (po prodeji svého majetku) splatit všechny své závazky.

Pokud je tržní cena majetku vyšší než finanční závazky, bude domácnost schopna po prodeji majetku své závazky splatit a nebude zadlužená. Jinými slovy můžeme říci, že její majetek je splacen.

Čisté jmění domácnosti

OTÁZKY

SHRNUTÍ

dluhy majetek dluhy majetek

majetek > dluhy majetek je splacen

Pokud je tržní cena majetku nižší než závazky, nebude domácnost po prodeji majetku schopna své závazky splatit a bude zadlužená.

majetek < dluhy zadluženost

Rozdíl mezi tržní cenou majetku domácnosti a jejími finančními závazky se nazývá čisté jmění domácnosti.

1. Může být domácnost s přebytkovým rozpočtem celkově zadlužená?

2. Co může vést k zadlužení domácnosti?

rozvaha domácnosti

čisté jmění domácnosti

porovnání tržní ceny majetku domácnosti a jejích finančních závazků rozdíl mezi tržní cenou majetku a finančními závazky domácnosti

43 3 ROZVAHA

DOMÁCNOSTI

?

???

???

Podílové listy

Na Dušičky jeli Tereza s Michalem a rodiči na návštěvu k dědovi. „Co byste si přáli k Vánocům?“ ptá se děda. „Vybral jsem peníze z podílového fondu a chci vám koupit pěkné dárky.“ Michal nad tím kroutí nevěřícně hlavou: „Odkud děda ty peníze vzal?“

1. Proč si děda mohl vybrat peníze z podílového fondu?

2. Co si představíš pod slovy podílový fond a podílový list?

3. Znáš nějaký podílový fond?

Co je podílový fond a podílový list

Ivestiční společnost

Podílový fond

Pokud nechceme investovat sami, můžeme vložit své peníze s ostatními podílníky do podílových fondů, které k tomu účelu zakládá investiční společnost. Za svůj vklad kupujeme podíl na majetku podílového fondu. Tento podíl vyjadřuje počet nakoupených podílových listů. Vklady drobných investorů jsou shromažďovány v podílových fondech. Podílový fond si můžeme představit jako množství peněz, které jsou dále investovány na finančním trhu tak, aby se navyšovaly.

Majetek ve fondu je spravován profesionálními manažery. Ti za nás vyhledávají nejvýhodnější příležitosti k nákupu i prodeji cenných papírů. Veškeré operace provádějí za účelem navýšení množství peněz ve fondu. Na úspěchu jejich činnosti závisí i výnos či ztráta podílníků: pokud hodnota majetku ve fondu roste, roste i hodnota našeho podílu. A naopak. Pokud množství peněz ve fondu klesá, klesá i hodnota našeho podílu. Průběh investování prostřednictvím podílových fondů investičních společností je znázorněn v následujícím schématu:

investice

investice

podílový fond

správa fondu nákup a prodej cenných papírů

podílový fond ve-

výnos

Podílový list

výnos

podílového fondu před prováděním finančních operací (původní)

podílového fondu po provedených finančních operacích (větší/stejná/menší)

investice výnos

investoři investoři

Podílové fondy se rozlišují podle toho, kam prostředky investují – existují tak akciové fondy, dluhopisové fondy, fondy peněžního trhu a další.

Podílové listy jsou cenné papíry, které představují podíl jejich majitele na majetku podílového fondu. Podíl na majetku podílového fondu získává nový majitel zakoupením podílových listů. Podílové listy se kupují a prodávají za tržní cenu (kurz). Kurz podílového listu závisí na úspěšnosti investic celého podílového fondu. Tyto kurzy vykazují menší výkyvy než kurzy akcií. Nákupem a prodejem podílových listů je možno získat

80

PŘÍKLAD13

menší výnosy, ale také dosáhnout menší ztráty než obchodováním s akciemi. Výnos z obchodů s podílovými listy tvoří rozdíl mezi nákupní a prodejní cenou podílového listu – cílem každého investora je nakoupit za co nejnižší kurz a prodat za co nejvyšší kurz. Podílové listy nakupujeme tedy proto, že očekáváme zvýšení jejich kurzu a z toho plynoucí zisk při jejich následném prodeji.

Měřítka pro výběr podílového fondu doba investice; očekávaný výnos; riziko, které jsme ochotni podstoupit.

Jak se obchoduje s podílovými listy

1. Vlastní peníze vkládáme jako investici do podílového fondu – kupujeme podílové listy za aktuální kurz a získáváme tím podíl na majetku podílového fondu.

2. Správa fondu nakupuje a prodává cenné papíry.

3. Podle úspěšnosti obchodování s cennými papíry se mění velikost podílového fondu a také kurz podílového listu.

4. Zvolíme si vhodný okamžik pro prodej podílového listu.

5. Při prodeji podílových listů za kurz vyšší než při nákupu dosahujeme zisku, při prodeji podílových listů za cenu nižší než při nákupu máme ztrátu.

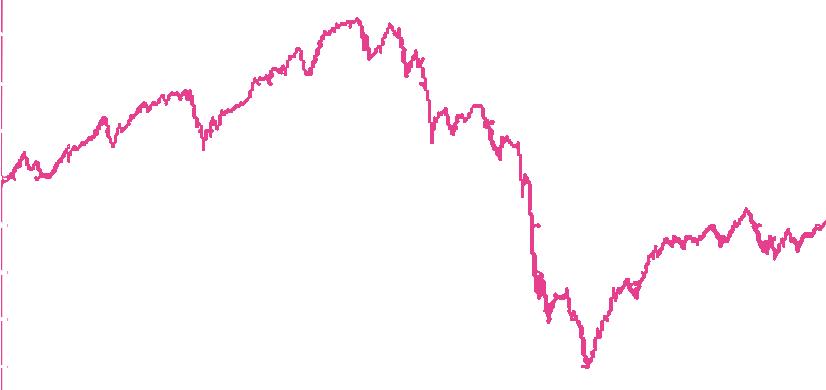

Vývoj kurzu podílového listu podílového fondu

PŘÍKLAD14

1,2 Kč

1,1

0,9

0,8

0,7

0,6

0,5

0,4

1,0 01.07.05 01.01.06 01.07.06 01.01.07 01.07.07 01.01.08 01.07.08 01.01.09 01.07.09 01.01.10 01.07.10

Z grafu vidíme vývoj kurzu podílového listu. Na vodorovné ose je znázorněno časové období, na svislé ose je tržní hodnota majetku na jeden podílový list. Z historie můžeme tedy vyčíst, jaké byly tržní hodnoty majetku na jeden podílový list ve znázorněném období: například 1. 7. 2005 byl kurz asi 0,85 Kč a 1. 7. 2010 byl kurz zhruba 0,65 Kč.

Představme si, že pan Hrabal a pan Bláha nakoupili dne 1. 1. 2006 každý 100 000 podílových listů podílového fondu za 95 000 Kč.

Dne 1. 7. 2007 pan Hrabal prodal všechny své podílové listy za kurz 1,12 Kč za jeden podílový list – celkem za 112 000 Kč. Jeho výnos (bez poplatků) byl 17 000 Kč.

Dne 1. 1. 2009 pan Bláha prodal všechny své podílové listy za kurz 0,55 Kč za jeden podílový list – celkem za 55 000 Kč. Jeho ztráta (bez poplatků) byla 40 000 Kč.

81

Výhody investování do podílových listů možnost dosažení vyššího výnosu než u spoření na účtech; rychlá dostupnost investovaných peněz díky snadnému prodeji podílových listů.

Učebnice určená pro druhý stupeň základní školy a nižší ročníky víceletých gymnázií seznamuje žáky přístupnou formou s oblastí financí. Je zpracována v souladu s platnými dokumenty vymezujícími vzdělávání v oblasti finanční gramotnosti. Učivo je rozděleno do tří tematických celků: Nakupování a placení, Hospodaření domácnosti, Finanční produkty. Hlavním cílem je ukázat možná východiska reálných životních situací, se kterými se v oblasti financí setkáváme, a nalézat jejich vhodná řešení. Výklad je zaměřen prakticky a tomu odpovídá i zvolený způsob předkládání učiva – nezbytné množství teorie slouží zejména jako východisko pro řešení konkrétních příkladů. Učebnice je přehledně zpracovaná a obsahuje grafy, schémata, tabulky, které umožňují danou problematiku lépe pochopit.

POJIŠTĚNÍ

MĚNA INFLACE

FINANČNÍ TRH

DOMÁCNOSTI PRÁVA SPOTŘEBITELŮ

TOKY PENĚZ

DOMÁCÍ FINANCE

176-1427 ISBN 978-80-7373-173-1