La irrupción de la Inteligencia Artificial en los quehaceres humanos nos pone en una disyuntiva importante: ¿Qué debemos dejarle a la IA y qué debemos atender nosotros? En educación el tema se ha abordado desde diversas perspectivas con posturas a favor y en contra, pero sin negar que es un asunto que debemos atender en todos los niveles educativos.

Saber que la IA te puede recetar un tratamiento para ciertas enfermedades, planear estrategias jurídicas para casos concretos, hacer contabilidades y un largo etcétera que parecería dejar fuera de la jugada a los profesionistas. Y eso sin contar que se mantiene actualizada casi en tiempo real.

Sin embargo, hay cosas que nos están reservadas exclusivamente a los seres humanos, y es allí donde entra la voluntad, la libertad, la verdadera inteligencia (la humana), los sentimientos, y todo lo que no es de talacha técnica que nos hace ser diferentes y marcar ventajas respecto de un uso estandarizado de IA para todos los problemas. Y es en ese campo en donde encontraremos nuestra razón de ser en los próximos años, habrá que sacar ventaja de lo que sólo nosotros podemos ofrecer.

Dr. Salvador Leaños Flores

Mtra. Celia Orozco Loya

Mtra. Cristina Itzel Lemus Martínez

Lic. Jesús Quintero Aguirre

Lic. Ángela Noemí Barrera Martínez Coordinación de Posgrado e Investigación angela.barrera@iee.edu.mx

Dr. Eduardo Lima Gómez

Dr. José Elías García Zahoul

Dr. Andrés Gómez García

Dr. Ricardo Vargas De Basterra

PLANTEL GUADALAJARA

Miriam Sugely Núñez Escobedo Coordinación de Posgrado e Investigación miriam.nunez@iee.edu.mx

Dra. María del Carmen Carrillo Maravilla

Dra. María Teresa Montes Muñoz

Dr. Antonio Íñiguez Chávez

Mtra. María Guadalupe Romero Aguilar Coordinación de Posgrado e Investigación maria.romero@iee.edu.mx

Dr. Juan Felipe de Jesús Alonzo Solís

Dr. Jorge Enrique Pérez Zapata

Dr. Gabriel Alejandro Rodríguez Cedillo

Dr. Edward José Medina Ocampo

PLANTEL MONTERREY

Lic. Alberto Serna Reyna Coordinación de Posgrado e Investigación alberto.serna@iee.edu.mx

Dra. Martha Magdalena Aguirre Fernández

Mtra. Mayra Alejandra Nava Pedraza

Mtra. Mabel Vázquez Granados

Este número se terminó de imprimir el 24 de septiembre del 2025 con un tiraje de 20 ejemplares. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

BOLETÍN FISCAL IEE. Año 11, No. 42 julio-septiembre 2025, es una publicación trimestral editada y distribuida por el Instituto de Especialización para Ejecutivos, S.C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Alcaldía Miguel Hidalgo, C.P. 11850, Ciudad de México, Teléfonos: 555277- 4588 y 555277-4586, Lada sin costo: 800020-0891, www.iee.edu.mx Editorresponsable: Celia Irma Orozco Loya. Reservas de Derechos al Uso Exclusivo No. 04-2015-1125114663800-102, ISSN: 2448-6450 ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y contenido No. “16791”, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Panorama Universitario, Calle R No. 51-1 Alianza Popular Revolucionaria, Alcaldía Coyoacán C.P. 04800, Ciudad de México, panoramaunive@yahoo.com.mx.

PERSPECTIVA DE LA EDUCACIÓN FINANCIERA EN MÉXICO: DE LA EDUCACIÓN BÁSICA A LA MEDIA SUPERIOR

¿ILEGALIDAD EN LA RESTRICCIÓN DEL RÉGIMEN DE PLATAFORMAS CON EL RÉGIMEN SIMPLIFICADO DE CONFIANZA?

DESAFÍOS DE LA VALUACIÓN FISCAL: UNA CRÍTICA AL EFECTO DEL INPC

¿PERSONAS MORALES O AMORALES? IMPLICACIONES SOCIALES Y FISCALES

HISTORIA Y RETOS ACTUALES EN LA ADMINISTRACIÓN PÚBLICA EN MÉXICO

CURP BIOMÉTRICA: ¿IMPACTARÁ EN MATERIA FISCAL Y PREVENCIÓN DE LAVADO DE DINERO?

LA EDUCACIÓN FISCAL COMO HERRAMIENTA PARA MEJORAR EL CUMPLIMIENTO TRIBUTARIO EN JÓVENES EMPRENDEDORES

INTELIGENCIA ARTIFICIAL EN LA ADMINISTRACIÓN TRIBUTARIA MEXICANA: BENEFICIOS, RETOS Y PERSPECTIVAS 6 20 11 25 38 45 16 33

EL PAPEL DE LA COMUNICACIÓN INTEGRADA DE MARKETING EN EMPRESAS FAMILIARES

LA ÉTICA PROFESIONAL EN LA CONSULTORÍA CONTABLE Y CUMPLIMIENTO TRIBUTARIO

Dr. Daniel Mendoza Bolaños

Docente IEE

Doctor y Maestro en Ciencias en la especialidad de Investigaciones Educativas por el Cinvestav; Licenciado en Pedagogía por la UNAM. Posdoctorante en el programa de becas posdoctorales por México de la SECIHTI. Profesor en el Colegio de Bachilleres y del Posgrado en el Instituto de Especialización para Ejecutivos Ciudad de México.

En este trabajo se presenta un análisis de la educación financiera en México y cómo su incorporación en los niveles educativos previos a la enseñanza universitaria puede influir en el desarrollo no sólo económico del país, sino en el nivel de vida de las personas. En el artículo se enfatizan las ventajas de incluir a la educación financiera en el sistema educativo nacional con base en un estudio comparado con países que están en la vanguardia en este ámbito. Al final, se ejemplifica cómo puede insertarse la educación financiera en un sistema de bachillerato general, el cual prepara a los estudiantes para ingresar a la educación superior, pero también les da herramientas para salir al mercado laboral.

Para la Organización para la Cooperación y el Desarrollo Económicos ([OCDE], s.f.), la educación financiera provee a las personas de conocimientos y habilidades financieras para tomar decisiones informadas y acertadas con el fin de que logren un bienestar económico. En México, instituciones públicas como el Banco del Ahorro Nacional y Servicios Financieros (2016) la conceptualizan como aquella que desarrolla las habilidades y actitudes que permiten a los individuos elegir decisiones económicas, personales y colectivas, así como para utilizar el sistema financiero y mejorar su calidad de vida de manera segura.

Así, debido a la importancia de esta educación para la economía, hay empresas privadas, como el Grupo Bursátil Mexicano, que indican que se fundamenta en la adquisición de conocimientos básicos para manejar el dinero y tomar mejores decisiones. Además, señala que su objetivo es dotar a las personas de herramientas para que conduzcan sus finanzas personales (2025). Entonces, la educación financiera permite a las personas relacionarse con el dinero y su uso. Es conveniente precisar que, si se considera un tipo de educación, debe contener una planeación que concluya con la evaluación del proceso.

Dentro del sistema educativo mexicano, la educación financiera no forma parte de la educación obligatoria, ya que no está incluida en los planes y programas de estudio de ninguno de sus niveles educativos, desde el básico al medio superior. Así, esa educación está considerada como educación no formal, ya que se estudia en cursos no reconocidos por la Secretaría de Educación Pública (SEP). Algunos ejemplos son los diplomados en línea que ofrecen la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), y el Banco de México (Banxico). En el sector privado, algunos bancos como BBVA, Santander y HSBC tienen interés en que la sociedad obtenga conocimientos financieros, por ello, también ponen a disposición cursos, podcast e información financiera gratuita.

Aunque la Ley General de Educación (LGE) establece, en la fracción XIV del artículo 30, que la educación financiera es uno de los contenidos de los planes y programas de estudio que imparta el Estado mexicano, esto no se lleva a cabo. Dentro del perfil de egreso de preescolar, primaria y secundaria se enfatiza la relación de las personas con sus entornos físico, social, humano, político, cultural, etcétera, lo cual hace suponer que en alguno de ellos se incluirá el financiero, pero no lo especifica. Recuérdese que la Nueva Escuela Mexicana establece seis fases de aprendizaje: desde los cero a los quince años. En cada una, los y las estudiantes desarrollan aprendizajes acordes con su complejidad y especificidad (SEP, 2024a).

La importancia que el gobierno mexicano ha dado a la educación financiera se formalizó en 2011 con la creación del Comité de Educación Financiera (CEF), grupo de coordinación de las políticas públicas en esa materia. En enero de 2014, al promulgarse la Reforma financiera, el CEF fue incluido en la Ley para Regular las Agrupaciones Financieras y alcanzar una Estrategia Nacional de Educación

Financiera (ENEF). Asimismo, el Comité definiría las prioridades de la educación financiera y prepararía la ENEF, que tuvo un enfoque integral con tres dimensiones para fomentar la creación y desarrollo de capacidades financieras: conocimientos financieros, comportamientos y actitudes financieras, y relación con el sistema financiero y las instituciones (CEF, s.f.).

Lo anterior se enmarca en el ámbito internacional, pues en 2002 los gobiernos de la OCDE iniciaron un proyecto para apoyar la alfabetización financiera, definida como “la combinación de la concientización, conocimientos, habilidades y comportamientos necesarios para tomar decisiones financieras sólidas y eventualmente lograr el bienestar financiero individual” (Atkinson y Messy, 2013, citados en Dirección General para el Acceso a Servicios Financieros [DGASF], 2019, p. 7). En términos pedagógicos, la alfabetización es la habilidad para leer y escribir, y se considera un paso previo al inicio del proceso educativo formal. Así, se debe considerar que la alfabetización financiera aportaría los elementos básicos para la comprensión de temas financieros.

En 2008, la OCDE creó la Red Internacional de Educación Financiera (INFE, por sus siglas en inglés) para promover y facilitar la cooperación internacional para asuntos de educación financiera. En 2015, la INFE propuso una metodología para medir la alfabetización financiera entre algunos miembros del Grupo de los veinte, que incluye a países desarrollados y economías emergentes para coordinar políticas macroeconómicas. México participó en el 2017 en la encuesta realizada por Banxico, misma que fue insumo para la elaboración de la ENEF de ese año. Los resultados aportaron nuevas mediciones de comportamientos a la Encuesta Nacional de Inclusión Financiera (ENIF) que es levantada por el Instituto Nacional de Estadística y Geografía (INEGI) y la Comisión Nacional Bancaria y de Valores desde 2012. Su objetivo es generar información estadística sobre el acceso y uso de servicios financieros para identificar las principales barreras y diseñar políticas públicas para promocionar la inclusión financiera (INEGI, 2016).

Las preguntas se enfocaban en el conocimiento de la población sobre créditos, ahorro o tasas de interés, por ejemplo: ¿dispone de créditos a través de banca por internet? o ¿por qué no tiene una cuenta de ahorro para el retiro?; a partir de 2018 se incorporaron otras acerca de los conocimientos, comportamientos y actitudes financieras de la población de 18 a 70 años para conocer su nivel de alfabet-

ización financiera (DGASF, 2019). Uno de los objetivos de la encuesta de 2024 fue ofrecer información estadística e indicadores para diagnosticar, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera (INEGI, 2024a). Sin embargo, sólo una pregunta se refiere a este último tema: ¿los encuestados habían tomado algún curso sobre cómo ahorrar, hacer un presupuesto o sobre el uso responsable del crédito? (INEGI, 2024b). La información que genera la ENIF debe ser utilizada para crear o redirigir políticas públicas para la inclusión financiera, ya que se vincula con las diferentes instancias a través del CEF, cuya presidencia recae en el secretario de Hacienda y Crédito Público; cuenta entre sus miembros con los titulares de las subsecretarías de Educación Básica y de Media Superior, ambos de la SEP.

A nivel mundial, varios países incluyen la educación financiera en sus currículos del nivel básico –primaria y secundaria para el caso mexicano—. En Europa resaltan: Reino Unido, Dinamarca, España y Estonia; en Asia y Pacífico: Australia y Japón; en África: Ghana, Namibia y Sudáfrica (Cordero y Pedraja, 2018); en América, Estados Unidos y Argentina imparten educación financiera en secundaria y antes de graduarse, respectivamente, aunque esta obligatoriedad es a nivel estatal (Castejón, s.f.). En varios casos esa educación está coordinada entre las autoridades educativas nacionales, organizaciones no gubernamentales y representantes del sector privado, además de bancos centrales y autoridades económicas o financieras (Cordero y Pedraja, 2018).

En un ranking de 2023 sobre inclusión financiera que explora la relación de las personas con el sistema financiero y sus productos mediante el acceso, uso y calidad percibida, México ocupó el penúltimo lugar en Latinoamérica, sólo por encima de Bolivia; el primer lugar fue Argentina (Deloitte, 2024). Por otro lado, la ENIF de 2024 ubicó al país en una posición intermedia en comparación con otros países en el índice de alfabetización financiera con un puntaje promedio de 58% (Universidad Autónoma de Sinaloa, 2025). Ambas referencias miden datos distintos, pero sirven como ejemplos para considerar el papel de la educación financiera en el acceso a los servicios financieros y a la percepción de bienestar económico personal y colectivo.

Por lo anterior, se deben considerar experiencias internacionales para incluir a la educación financiera dentro del currículo de educación básica y media superior en México, ya que los beneficios se diversifican en los planos personal,

familiar, nacional o mundial. Si bien dichos beneficios se enfocan en el ámbito económico, repercuten también en la estabilidad individual, pues se sugiere que, si una persona tiene finanzas sanas, puede dirigir sus esfuerzos hacia la concreción de metas u objetivos académicos, de salud, familiares, culturales, etcétera.

Es importante reconocer que en México años hay una estrategia de educación financiera fomentada por los sectores público y privado desde hace varios. Como se mencionó, esta educación está ubicada en el sector no formal; su inclusión dentro del currículo puede hacerse de manera gradual, pero es necesario considerar algunos factores relacionados con los aspectos educativo y normativo. Respecto del primero, se requiere que la educación financiera vaya acompañada de una educación digital para acceder a los recursos tecnológicos basados en el uso de internet, aparatos electrónicos y en el manejo de plataformas; se debe considerar también el nivel o grado educativo y empatarlos con los aprendizajes esperados de acuerdo con el desarrollo cognoscitivo de las y los estudiantes. En cuanto al aspecto normativo, se vislumbra una gran oportunidad, pues la educación financiera ya está incluida en la Ley General de Educación.

De manera particular, en el terreno educativo hay una intención por llevar la educación financiera a la mayor parte de la población mexicana a través de diversos cursos, diplomados y materiales, la mayoría disponibles en los sitios de internet de dependencias oficiales e instituciones privadas. Esto último supone una limitante para las personas que no tengan habilidades tecnológicas o que no cuenten con medios para acceder a la red, y trae como consecuencia una exclusión derivada de la falta de acceso a la infraestructura digital que puede acompañarse de un desinterés por los temas financieros. Se puede remediar con la inclusión de una materia de educación financiera en el currículo de nivel básico y aprovechar la eficiencia terminal, que para la primaria fue de 97.2%, mientras que para la secundaria fue de 90.0% en el ciclo 2022-2023 (Subsecretaría de Educación Básica, 2024).

Otra opción para introducir a la educación financiera en la educación básica es diseñar una transversalidad en los campos formativos –Lenguajes, Saberes y Pensamiento Científico, Ética, Naturaleza y Sociedades, y De lo Humano y lo Comunitario— iniciando en la fase 3 de la organización

curricular: primero y segundo grados de primaria, para concluir con la 6, correspondiente de primero a tercero de secundaria. Es posible que la educación financiera, por sus características y finalidades, sea impartida en varios ejes articuladores establecidos en la educación básica, como la Inclusión, la Igualdad de Género y el Pensamiento Crítico.

Una posibilidad más para que la educación financiera sea considerada en el nivel básico es el codiseño de los programas, con fundamento en el artículo 23 de la LGE para que los actores involucrados opinen sobre el contenido de los proyectos y programas, contemplando las realidades y contextos, regionales y locales. Se puede incluir a la educación financiera si se responde a los enfoques humanista, social, crítico, comunitario e integral de la educación. Para ello, son fundamentales las opiniones e iniciativas de docentes, al igual que las de niños, niñas, adolescentes y jóvenes. Hay excelentes materiales auxiliares disponibles

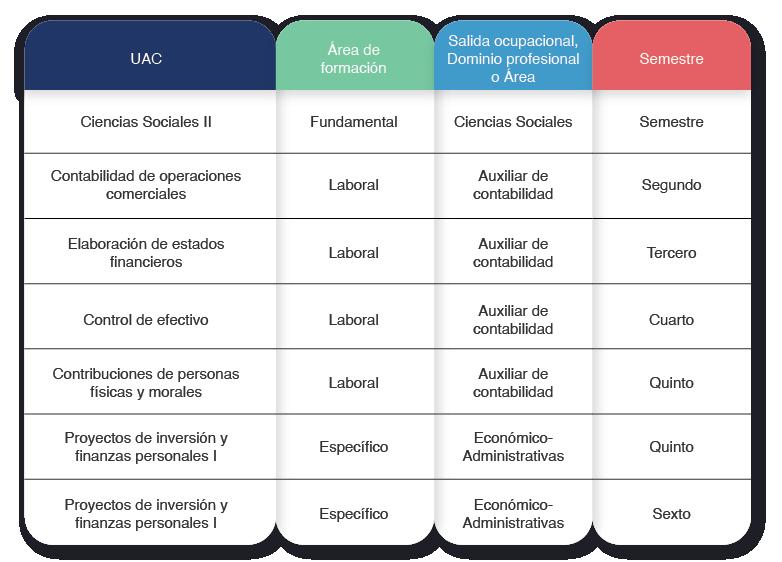

en línea para profesores y profesoras, diseñados por la Secretaría de Hacienda y Crédito Público y la Condusef: son manuales de educación financiera, uno para cada grado, del primer grado de primaria al tercero de secundaria. En cuanto al nivel medio superior, en México se ofrecen bachilleratos general, tecnológico y profesional técnico, en modalidades escolarizada y no escolarizada. Para el ciclo 2022-2023 se tuvo una cobertura total de 79.4%, con una eficiencia terminal del 72.9% (SEP, 2024c). En la educación media superior está la posibilidad de elegir un susbsistema para ingresar a la educación superior u obtener capacitación laboral. Por las características del bachillerato, hay Unidades de Aprendizaje Curricular (UAC) –antes materias o asignaturas— obligatorias y optativas que estudian temas relacionados con las finanzas, pero no son educación financiera, por lo menos en los planes y programas del Colegio de Bachilleres (Colbach).

Fuente: Elaboración propia con base en los programas de estudio vigentes del Colbach (2024).

En el Colbach podría incluirse a la educación financiera en las Áreas de conocimiento del Currículum fundamental, con lo que se garantizaría que quienes elijan la salida ocupacional de Auxiliar de Contabilidad o el Área específica Económico-Administrativa, por lo menos hayan cursado dos UAC con nociones básicas del manejo de las finanzas con base en una educación financiera que les permita dar continuidad a los temas revisados en los niveles educativos previos. Sería conveniente analizar la experiencia de sistemas como el de Indonesia, en el que este tipo de educación se imparte en el área de Economía, o el de España, donde se incluye en Educación para la ciudadanía, ciencias sociales o matemáticas.

Los beneficios de la inclusión de la educación financiera en el currículum escolar son significativos: se expanden del ámbito personal al colectivo, genera confianza, seguridad individual y propicia la inclusión. Por ello, las instituciones gubernamentales relacionadas con la economía y las finanzas se han coordinado para diseñar estrategias que ayudan a alfabetizar financieramente a la población mexicana. La importancia hace eco en las empresas financieras privadas que manifiestan su interés en atraer un mayor número de clientes. Sin embargo, además de proponer programas de educación financiera acordes para cada tipo de público, ambos sectores deben considerar también la capacitación o actualización tecnológicas, sin olvidar el carácter humanista, con lo que se estaría más cerca de alcanzar la tan ansiada educación integral.

Banco del Ahorro Nacional y Servicios Financieros (2016) ¿Qué es la educación financiera? https://www.gob.mx/bancodelbienestar/documentos/ que-es-la-educacion-financiera

Castejón, E. (s.f.) Países con educación financiera obligatoria para niños y jóvenes en escuelas. https://www.myval-u.com/blog/paises-con-educacion-financiera-obligatoria-para-ninos-y-jovenes-en-escuelas

Colegio de Bachilleres (2024) Programas vigentes por semestre. https://www.gob.mx/bachilleres/articulos/programas-de-estudio-vigentes

Comité de Educación Financiera (s.f.) Estrategia Nacional de Educación Financiera. https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://www.gob.mx/cms/uploads/attachment/ file/254597/Estrategia_Nacional_de_Educacio_n_Financiera__002_.pdf&ved=2ahUKEwjng6GMvcKNAxX4JUQIHYD_A0wQFnoECBgQAQ&usg=AOvVaw1UE6rw1DE6Oz40iqb1rrgq

Cordero, J. M. y Pedraja, F. (2018) La educación financiera en el contexto internacional. En Cuadernos Económicos del ICE, Núm., 95, pp. 239-257.

Deloitte (2024) Inclusión financiera en México. https://www.deloitte.com/latam/es/Industries/financialservices/analysis/inclusion-financiera-en-mexico.html

Dirección General para el Acceso a Servicios Financieros (2019) Alfabetización financiera en México. https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://www.gob.mx/cms/ uploads/attachment/file/613908/01_Indice_de_Alfabetizacion.pdf&ved=2ahUKEwijjpDNvsKNAxXMD0QIHVJ3DHwQFnoECBYQAQ&usg=AOvVaw0JGxlzQZkfaYL2mmea9lIP

Grupo Bursátil Mexicano (2025) ¿Qué es la educación financiera y cómo aplicarla? https://gbm.com/media/the-academy/que-es-la-educacion-financiera-y-como-aplicarla-2/

Instituto Nacional de Estadística y Geografía (2016) Encuesta. https:// www.cnbv.gob.mx/Inclusi%C3%B3n/Paginas/Encuestas.aspx

Instituto Nacional de Estadística y Geografía (2024a) Encuesta Nacional de Inclusión Financiera 2024. https://www.inegi.org.mx/contenidos/programas/enif/2024/doc/enif_2024_resultados.pdf

Instituto Nacional de Estadística y Geografía (2024b) Cuestionario de la Encuesta Nacional de Inclusión Financiera 2024. https://www.inegi.org. mx/contenidos/programas/enif/2024/doc/enif_2024_cuestionario.pdf

Ley General de Educación (2024). Reforma del 7 de junio de 2024.

Organización para la Cooperación y el Desarrollo Económicos (s.f.) Educación financiera. https://www.oecd.org/en/topics/financial-education.html

Secretaría de Educación Pública (2024a). Plan de estudio para la educación preescolar, primaria y secundaria 2022. https://www.google.com/ url?sa=t&source=web&rct=j&opi=89978449&url=https://educacionbasica. sep.gob.mx/wp-content/uploads/2024/06/Plan-de-Estudio-ISBN-ELECTRONICO.pdf&ved=2ahUKEwjAlM7dvMKNAxWyIkQIHdqsAswQFnoECAkQAQ&usg=AOvVaw0YWbxvN2uLfN2P9pH32bZb

Secretaría de Educación Pública (2024b) Principales cifras del Sistema Educativo Nacional 2023-2024. https://www.planeacion.sep.gob. mx/Doc/estadistica_e_indicadores/principales_cifras/principales _cifras_2023_2024_bolsillo.pdf

Subsecretaría de Educación Básica (2024) Análisis de matrícula, abandono escolar, eficiencia terminal y cobertura en Educación Básica de 2019 a 2023. https://educacionbasica.sep.gob.mx/wpcontent/uploads/2024/06/ Abandono-escolar-en-Educacion-Basica-2019-2023_.pdf

Universidad Autónoma de Sinaloa (2025) México mantiene una posición intermedia en el índice de alfabetización financiera en comparación con otros países, con un puntaje promedio de 58. https://dcs.uas.edu.mx/noticias/11493/mexico-mantiene-una-posicion-intermedia-en-el-indice-de-alfabetizacion-financiera-en-comparacion-con-otros-paises-con-un-puntaje-promedio-de-58

L.C.P. Jorge Luis Medina Cruz

Estudiante IEE

Alumno de la Maestría en Impuestos en el Instituto Especializado para Ejecutivos; Contador Público titulado por experiencia laboral por la Secretaría de Educación Pública, Socio fundador de la firma Medina Viaira & Asociados Contadores Públicos, con una trayectoria de 17 años en el desarrollo profesional de la carrera en ámbito contable fiscal, integrante del Colegio de Contadores Públicos de la UDG.

Abogado Edgar Moisés Gómez Hernández

Estudiante IEE

Alumno de la Maestría en Impuestos en el Instituto Especializado para Ejecutivos; titulado como bogado por la Universidad de Guadalajara, ganador del premio CENEVAL, premio en excelencia EGEL, periodo diciembre 2021-mayo 2022.

¿ILEGALIDAD

Una de las grandes polémicas que ha surgido desde la creación del régimen simplificado de confianza, era si este puede ser compatible con el régimen de plataformas digitales establecido en el artículo 113-A de la Ley del impuesto sobre la renta, para ello, es relevante realizar un análisis a la Ley del Impuesto sobre la Renta, razón por la cual, para poder dirimir dicha cuestión, se procede a transcribir el artículo 113-E, primer párrafo de la ley citada, la cual refiere lo siguiente:

Los contribuyentes personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que la totalidad de sus ingresos propios de la actividad o las actividades señaladas que realicen, obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de tres millones quinientos mil pesos. (RMF, 2024)

Dicha norma menciona que quienes realizan las actividades económicas referidas son los que pueden optar por tributar en el régimen simplificado de confianza, sin embargo, los ingresos a través de plataformas digitales, tributan conforme al régimen de plataformas digitales del Título IV, capitulo II, sección III de la Ley del Impuesto sobre la Renta.

Es por ello que a lo largo del presente análisis, se evaluará sí es posible que un contribuyente que obtiene ingresos a través de plataformas digitales y adicionalmente ingresos de otras actividades económicas, pueda tributar conforme al régimen simplificado de confianza contenido en el Titulo IV, capitulo II sección IV de la Ley del Impuesto sobre la Renta.

La implementación del régimen simplificado de confianza busco en los contribuyentes optimizar y simplificar las obligaciones fiscales, bajo un esquema accesible para declarar ingresos provenientes de actividad empresarial, profesional y/o arrendamiento. Sin embargo, en la ley no establece de manera explícita que este régimen mencionado con el régimen de plataformas digitales no pueda convivir de manera simultánea y con ello resulta el siguiente cuestionamiento: ¿Es jurídicamente valida la restricción establecida en las reglas de la RMF 2025, que impide la compatilidad en el régimen simplificado de confianza con el régimen de plataformas digitales? Al final este conflicto normativo genera incertidumbre jurídica y una clara contradicción normativa.

Es fundamental observar el contenido del artículo 113-E, el cual, dentro de su sexto párrafo dice lo siguiente:

Los contribuyentes a que se refiere este artículo también podrán aplicar lo dispuesto en esta Sección cuando además obtengan ingresos de los señalados en los Capítulos I y VI del Título IV de esta Ley, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por las actividades mencionadas, en su conjunto, no excedan de la cantidad a que se refiere el primer párrafo de este artículo. (RMF, 2024).

Dicha norma refiere que el contribuyente podrá además de lo señalado, obtener ingresos por salarios e intereses, sin embargo, en el noveno párrafo del mismo artículo establece los supuestos en los que no se puede tributar en este régimen fiscal, los cuales para conocimiento del lector se proceden a transcribir:

No podrán aplicar lo previsto en esta Sección las personas físicas a que se refiere el primer párrafo de este artículo en los supuestos siguientes:

I. Sean socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 90 de esta Ley

II. Sean residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

III. Cuenten con ingresos sujetos a regímenes fiscales preferentes.

IV. Perciban los ingresos a que se refieren las fracciones III, IV, V y VI del artículo 94 de esta Ley. (RMF, 2024).

Consecuentemente, al observarse lo anterior se interpreta que ninguna de las fracciones del artículo antes citado, prohíbe el hecho de obtener ingresos por plataformas digitales y adicionalmente otro tipo de ingresos ya sean estos

empresariales, profesionales o de arrendamiento.

No obstante, dentro del cúmulo normativo se instituye a través de una regla de carácter general, que no se podrán aplicar ambos regímenes, esto conforme lo menciona la regla 3.13.3 de la RMF 2025, la cual se asienta así:

Las personas físicas que de conformidad con el artículo 113-A, primer párrafo de la Ley del ISR, estén obligadas al pago del ISR por los ingresos que generen a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B de la Ley del IVA, por la totalidad o alguna parte de sus actividades económicas y que además obtengan ingresos por actividades empresariales, profesionales u otorgamiento del uso o goce temporal de bienes, no podrán tributar conforme a la Sección IV, del Capítulo II del Título IV de la misma Ley, por los referidos ingresos. (RMF, 2024).

Sin embargo, si se analiza dicha regla, también se logra interpretar, que realmente los ingresos obtenidos por plataformas digitales solo necesitarían diferenciarse de los ingresos que permite el Régimen Simplificado de Confianza y declarando cada uno de ellos con base a lo que se dispone en las reglas de presentación de impuestos en las plataformas correspondientes, sustentándose lo anterior con base al contenido de la regla 12.3.6 DE LA RMF 2025 que reitera lo siguiente:

Para los efectos del artículo 113-A, último párrafo de la Ley del ISR, las personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares, por los ingresos recibidos directamente de los adquirientes de los bienes o servicios que no opten por considerar como pago definitivo el ISR determinado y pagado por dichas personas físicas, aplicando las mismas tasas que deben emplear las plataformas tecnológicas, aplicaciones informáticas y similares, para efectuar las retenciones de ISR, deberán acumular la totalidad de sus ingresos para realizar el cálculo del ISR, sin incluir aquellos por los cuales el contribuyente opte por pagar en términos del Título IV, Capítulo II, Sección IV de la Ley del ISR. (RMF, 2024).

Por lo anterior, de la interpretación sistemática de ambas reglas de carácter general anteriormente mencionadas, se pudiera inferir cierto beneficio fiscal a los contribuyentes que tienen ingresos por plataformas digitales y que además tienen ingresos ya sea por arrendamiento o alguna otra actividad empresarial conforme a los artículos 16 del Código Fiscal de la Federación y 75 del Código de Comercio, o en su defecto, con actividades profesionales o arrendamiento.

Dicha teoría pudiera verse sustentada con el principio de proporcionalidad establecido en el artículo 31, fracción IV

de la Constitución Política de los Estados Unidos Mexicanos ya que, se pudiera estar vulnerando a este principio, el cual, nos habla sobre pagar el tributo conforme a la capacidad económica del sujeto pasivo de la obligación tributaria, es decir, que se deberá de contribuir a la nación conforme a los ingresos que perciba el particular o ciudadano, como ejemplo de esto se procede a mencionar a la siguiente jurisprudencia, proveniente del pleno de la Suprema Corte de Justicia de la Nación.

IMPUESTOS, PROPORCIONALIDAD Y EQUIDAD DE LOS.

El artículo 31, fracción IV, de la Constitución, establece los principios de proporcionalidad y equidad en los tributos. La proporcionalidad radica, medularmente, en que los sujetos pasivos deben contribuir a los gastos públicos en función de su respectiva capacidad económica, debiendo aportar una parte justa y adecuada de sus ingresos, utilidades o rendimientos. Conforme a este principio los gravámenes deben fijarse de acuerdo con la capacidad económica de cada sujeto pasivo, de manera que las personas que obtengan ingresos elevados tributen en forma cualitativamente superior a los de medianos y reducidos recursos. El cumplimiento de este principio se realiza a través de tarifas progresivas, pues mediante ellas se consigue que cubran un impuesto en monto superior los contribuyentes de más elevados recursos y uno inferior los de menores ingresos, estableciéndose, además, una diferencia congruente entre los diversos niveles de ingresos. Expresado en otros términos, la proporcionalidad se encuentra vinculada con la capacidad económica de los contribuyentes que debe ser gravada diferencialmente conforme a tarifas progresivas, para que en cada caso el impacto sea distinto no sólo en cantidad sino en lo tocante al mayor o menor sacrificio, reflejado cualitativamente en la disminución patrimonial que proceda, y que debe encontrarse en proporción a los ingresos obtenidos. El principio de equidad radica medularmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etcétera, debiendo únicamente variar las tarifas tributarias aplicables de acuerdo con la capacidad económica de cada contribuyente, para respetar el principio de proporcionalidad antes mencionado. La equidad tributaria significa, en consecuencia, que los contribuyentes de un mismo impuesto deben guardar una situación de igualdad frente a la norma jurídica que lo establece y regula. (SCJN, 1985).

¿Cómo se solucionaría? Una propuesta por parte de los autores es a través de la la figura de “Economía de Opción” la cual se le atribuye al jurista español José Larraz, quien en su escrito de 1952 denominado “Metodología Aplicativa del Derecho Tributario”, señaló que:

“Si bien dicha figura tiene en común con el fraude a la Ley: el no contrariar la norma, la concordancia entre lo formalizado con la realidad (sin que se dé la simulación) y el procurar un ahorro tributario, en esencia ambas figuras divergen pues la Economía de Opción no atenta al espíritu de la Ley, en tanto que el fraude a la Ley sí”. (Larraz,1952, pag 53).

Conforme a ello, se establece que por medio de la Economía de Opción, el contribuyente tiene derecho de buscar el ahorro fiscal aplicando literalmente un precepto tributario, siempre y cuando, dicho precepto sea literalmente suficiente y que su actuar resulte de buena fe.

En concordancia, dicho jurista mencionado indica que para que pueda existir este concepto se requieren de tres elementos:

1. Que exista una posibilidad de elegir entre dos o mas alternativas o conductas licitas, validas y reales;

2. Que dichas alternativas sean económicante equivalentes en cuanto al resultado;

3. Que la opción elegida no pueda explicarse por motivos económicos válidos distintos del fiscal. Solamente el ahorro o menor costo fiscal explica y fundamenta la lógica de la decisión por la opción elegida. (Larraz,1952,pag 70)

Es importante destacar que este criterio aludido busca que el contribuyente actúe en buena fe y, con ello, no buscar eludir o evadir sus obligaciones fiscales, sino aprovechar los vestigios que el legislador estableció al momento de legislar como puede verse en este caso en específico, donde se cumple con estos 3 elementos, lo cual debería de interpretarse en beneficio del propio contribuyente, en correlación con la obligación contributiva que nos establece el artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos que describe lo siguiente:

IV. Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.” (CPEUM, 2025).

Ahora bien, desde una óptica distinta, se puede interpretar de forma sistemática que la restricción que nos establece la la regla 3.13.3 de la RMF 2025, vulnera ciertos derechos a favor del contribuyente, esto al prever una prohibición o restricción a través de una regla de carácter general, sin que dicha regla pueda tener el permiso para ello, esto a través de una cláusula habilitante que le permita su aplicación dentro de alguno de los artículos que se establecen a través de los capítulos concepto que se entiende como un acto formalmente legislativo a través del cual el legislador habilita a un órgano del Estado, principalmente de la administración pública, para regular una materia concreta y específica.

Conforme a lo anterior, se procede a mencionar al siguiente criterio:

CLÁUSULAS

SU NATURALEZA Y FINALIDAD. En los últimos años, el Estado ha experimentado un gran desarrollo en sus actividades administrativas, lo que ha provocado transformaciones en su estructura y funcionamiento, siendo necesario dotar a funcionarios ajenos al Poder Legislativo de atribuciones de naturaleza normativa para que aquél enfrente eficazmente situaciones dinámicas y altamente especializadas. Esta situación ha generado el establecimiento de mecanismos reguladores denominados “cláusulas habilitantes”, que constituyen actos formalmente legislativos a través de los cuales el legislador habilita a un órgano del Estado, principalmente de la administración pública, para regular una materia concreta y específica, precisándole bases y parámetros generales y que encuentran su justificación en el hecho de que el Estado no es un fenómeno estático, pues su actividad no depende exclusivamente de la legislación para enfrentar los problemas que se presentan, ya que la entidad pública, al estar cerca de situaciones dinámicas y fluctuantes que deben ser reguladas, adquiere información y experiencia que debe aprovechar para afrontar las disyuntivas con agilidad y rapidez; esto es, la habilitación permite al órgano facultado -dentro de un marco definido de acción- expedir normas reguladoras de un aspecto técnico específico y complejo que por sus características requiere la previsión de soluciones a situaciones dinámicas que no pueden preverse con absoluta precisión en la ley. (SCJN, 2015).

Es así que, conforme a una interpretación literal extensiva a las disposiciones en comento al no observarse una clara vinculación entre la regla de carácter general y el artículo a una clara violación a los principios de Reserva de Ley y subordinación Jerárquica, contenidos en los artículos 31 fracción IV y 73, fracción VII de nuestra constitución mexicana.

Todo lo anterior pudiera resumirse como lo refiere el Maestro en Derecho Fiscal y abogado José Manuel Martínez Parrilla en su boletín fiscal denominado “¿Cómo identificar la ilegalidad en una regla de carácter general de la Resolución Miscelánea Fiscal?”, cito:

“En principio, las RCG serán ilegales debido a que no pueden estar por encima de la ley, si van más allá de los límites establecidos en la norma habilitante que les da origen y medida, serán consideradas ilegales.” (Martínez, Año 9, N°35 Octubre-Diciembre 2023).

Acercándonos a una conclusión, se llega a colegir que la viabilidad de poder aplicar al régimen simplificado de confianza y el régimen de plataformas digitales tiene sustento con base en lo establecido en el noveno párrafo del artículo 113-E de la ley del impuesto sobre la renta, ya que, se pudiera interpretar, que al no establecerse que los ingresos percibidos a través de plataformas digitales se prohíban de forma explícita.

A juicio de los autores, consideramos que, dicha regla 3.13.5 de la RMF 2025 de carácter general no tiene una remisión explicita que le permita aplicar una restricción, ya que debió de haberse señalado una cláusula habilitante que le permitiera aplicar dicha acción y, si bien es cierto que el artículo 33, fracción I, inciso g) del código fiscal de la federación, le permite a la autoridad aplicar reglas de carácter general para la emisión de actuaciones, esto no significa que dichas reglas deban de rebasar del contenido explícito que debe establecerse dentro de una norma. Aunado a que, se puede llegar a interpretar que la regla establecida no llega a respetar a los principios de reserva de ley y subordinación jerárquica, principios que nos establecen que las resoluciones misceláneas fiscales no pueden llegar a regular los conceptos que se deberían llegar a establecer dentro de una ley, al igual que, dichas reglas deben de estar correlacionadas con una ley que establezca su justificación, toda vez que su función se limita a detallar y precisar la regulación correspondiente, y no a corregir disposiciones y procedimientos legales.

Se establece lo anterior con base a lo mencionado en la siguiente jurisprudencia:

“PRINCIPIOS DE RESERVA Y PRIMACÍA DE LA LEY. LAS REGLAS DE LAS RESOLUCIONES MISCELÁNEAS FISCALES ESTÁN SUJETAS A ÉSTOS. - Las resoluciones administrativas de carácter general que expidan las autoridades en ejercicio de sus facultades, están sujetas a los principios de reserva y primacía de ley, en la medida en que reflejan la voluntad de la administración pública en ejercicio de sus potestades, con efectos generales. El principio de reserva de la ley determina que las Resoluciones Misceláneas Fiscales no puede regular materias que deben ser normadas en las leyes; mientras que el principio de primacía de la ley consiste en que la miscelánea fiscal debe estar precedida por un ordenamiento legal en el que encuentra su justificación y medida, toda vez que su función se limita a detallar y precisar la regulación correspondiente, y no a corregir disposiciones y procedimientos legales.” TFJA (2013).

Del criterio anterior se colige que, también debiera de llegar a establecerse que la aplicación de ambos regímenes debería ser permitida, tomando en consideración que el contribuyente debería de tener la viabilidad de poder contribuir conforme a su capacidad económica, aplicando de la forma más conveniente las leyes fiscales, siempre y cuando no se establezca una elusión fiscal o se limite en su totalidad el pago de sus obligaciones tributarias tal y como lo refiere la economía de opción.

Hay que recordar que el propio artículo 31, fracción IV de la constitución mexicana nos establece que se deberá de contribuir al gasto publico de forma proporcional y equitativa y conforme lo establezcan las leyes, es decir, el propio mandato supremo establece la viabilidad de poder contribuir eligiendo la mejor aplicación de las leyes, ya que, sí los propios ordenamientos permiten aplicar de forma conveniente su contenido, se entiende que se está cumpliendo con ello el correspondiente pago de contribuciones, por ende se debería de interpretar que se esta cumpliendo con la obligación constitucional de forma correcta debido a que se sigue la obligación a raja tabla.

En conclusión, dicha interpretación se advierte que estos regímenes (régimen simplificado de confianza y el régimen de plataformas digitales), a todas luces son compatibles y permiten subsistir de manera conjunta, siguiendo el propio lineamiento de que el contenido de la norma no prevé su incompatibilidad de forma explícita, de que la regla de carácter general que nos establece su restricción puede ser violatoria de derechos y que, siguiendo los lineamientos que establece la economía de opción y la propia constitución federal, está permitido, sin que sea considerado evasión o elusión fiscal, sino una forma inteligente de contribuir a los gastos públicos.

CLÁUSULAS HABILITANTES. SU NATURALEZA Y FINALIDAD, I.1o.A.E.110 A (10a.) (PRIMER TRIBUNAL COLEGIADO DE CIRCUITO EN MATERIA ADMINISTRATIVA ESPECIALIZADO EN COMPETENCIA ECONÓMICA, RADIODIFUSIÓN Y TELECOMUNICACIONES, CON RESIDENCIA EN EL DISTRITO FEDERAL Y JURISDICCIÓN EN TODA LA REPÚBLICA. 17 de septiembre de 2015).

CFF. (26 de Octubre de 2021). Obtenido de https://www.diputados.gob. mx/LeyesBiblio/pdf/CFF.pdf

CPEUM. (02 de Abril de 2025). Obtenido de https://www.diputados.gob. mx/LeyesBiblio/pdf/CPEUM.pdf

Mexicanos, C. P. (29 de enero de 2016). Artículo 31. México.

Mtro. José Manuel Martínez. (Año 9, N°35 Octubre-Diciembre 2023). ¿Cómo identificar la ilegalidad en una regla de carácter general de la Resolución Miscelánea Fiscal? Boletín Fiscal IEE, 120.

Nación, S. C. (2022). SCJN INVALIDA ARTÍCULOS QUE CALIFICABAN DIVERSOS DELITOS COMO DE PRISION PREVENTIVA OFICIOSA Y DELINCUENCIA ORGANIZADA. Ciudad de México.

Procudaduría de los Derechos del Contribuyente. (Septiembre de 2020). La Economía de Opción y la Cláusula Antielusión. Ciudad de México.

RMF. (13 de Febrero de 2024). Ciudad de México, México. Obtenido de https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

SCJN. (1985). Recuperado el Junio de 2025, de https://sjf2.scjn.gob.mx/ detalle/tesis/900255

SCJN. (2015).

S.C.J.N. (13 de 10 de 2023). Suprema Corte de Justicia de la Nación. Recuperado el 02 de 2025, de Semario Judicial de la Federación: https:// sjfsemanal.scjn.gob.mx/detalle/tesis/2027462

Mtro. Sammy Marín Gamboa

Estudiante IEE

Con formación en Mecatrónica y Ciencias Jurídicas, y estudios de posgrado en Valuación, Finanzas y Derecho. Actualmente, es doctorando en Valuación de Bienes Patrimoniales por el CEIT y cursante de la Maestría en Impuestos en el IEE. Su práctica profesional se centra en la valuación de activos; además, funge como Mediador y Conciliador Privado certificado por el Poder Judicial del Estado de Yucatán.

En el corazón del derecho fiscal mexicano subyace una tensión fundamental, y a menudo ignorada, entre la ontología del valor económico y la pragmática del valor fiscal. Mientras el primero es un concepto dinámico, fruto de la interacción de fuerzas de mercado, expectativas y características intrínsecas de un activo, el segundo es una construcción jurídica diseñada para la eficiencia recaudatoria. El avalúo inmobiliario en una operación de traslación de dominio es precisamente el campo de batalla donde estos dos conceptos colisionan. No es un mero trámite, sino el acto pericial que busca (o debería buscar) traducir la compleja realidad económica a una cifra única y estática sobre la cual el Estado ejercerá su potestad tributaria para la determinación del Impuesto Sobre la Renta (ISR) y el Impuesto Sobre Adquisición de Inmuebles (ISAI).

La figura del perito valuador se encuentra, por tanto, en el epicentro de este conflicto, sujeto a una doble presión: por un lado, su deber ético y técnico de aproximarse al valor más probable de mercado; por otro, las exigencias de un entramado normativo que, en su búsqueda de simplicidad administrativa, a menudo sacrifica la precisión y la equidad. La praxis profesional revela que esta tensión se resuelve con frecuencia a través de una discrecionalidad metodológica que el propio marco regulatorio no solo permite, sino que fomenta por omisión. Esta laxitud no es una falla reciente, sino una característica sistémica cuya genealogía puede trazarse hasta la crisis de 1994, momento en que se entronizó el enfoque de mercado sin establecer los contrapesos técnicos necesarios frente a los enfoques de costo e ingresos.

Este panorama de inconsistencia estructural encuentra en el mercado inmobiliario de Yucatán un agudo punto de manifestación. La implementación del decreto 443/2021, lejos

de fungir como un catalizador de rigor, ha servido como un acelerador de la precarización del análisis técnico, evidenciando el fracaso del modelo de supervisión. Este fenómeno local no es una anomalía, sino el síntoma predecible de un sistema que privilegia la formalidad documental sobre la calidad sustantiva del dictamen.

El presente análisis se adentra, por tanto, en la disección de esta patología fiscal-valuatoria. Se argumenta que la distorsión del hecho imponible es el resultado de la sinergia de dos fallas críticas. La primera, la ya mencionada libertad metodológica que permite la existencia de avalúos que son, en esencia, “trajes a la medida”. La segunda, de una naturaleza conceptual aún más profunda, es la aplicación del Índice Nacional de Precios al Consumidor (INPC) para la actualización de valores inmobiliarios. Este acto constituye una ficción jurídico-económica: se emplea un indicador de inflación de consumo para cuantificar la evolución de un activo de capital, dos fenómenos económicos que no guardan una correlación necesaria. Con ello, este trabajo no busca solamente describir estas distorsiones, sino cuestionar los fundamentos mismos que las permiten, con el fin de proponer las bases para una necesaria reforma que reconcilie, finalmente, la técnica valuatoria con los principios irrenunciables de la tributación justa y proporcional.

La determinación del valor de un bien inmueble en México, particularmente en operaciones de traslación de dominio, representa un punto de convergencia crítico entre la técnica valuatoria y la obligación fiscal. Lejos de ser un simple trámite, el avalúo inmobiliario es el pilar sobre el cual se construye la base gravable de contribuciones tan relevantes como el Impuesto Sobre la Renta (ISR) por enajenación y el Impuesto Sobre Adquisición de Inmuebles (ISAI). Sin embargo, la práctica profesional nos demuestra que existe una peligrosa falta de uniformidad en los criterios aplicados, lo que genera distorsiones con un impacto directo en el bolsillo del contribuyente y en la recaudación de la hacienda pública.

El núcleo de esta problemática yace en la coexistencia de tres enfoques de valuación principales: el de mercado, el de costos y el de ingresos. Cada uno, con sus metodologías, ofrecen una perspectiva distinta del valor. El enfoque de mercado, basado en la comparación con inmuebles similares, tiende a reflejar el pulso de la oferta y la demanda, resultando en valores generalmente más elevados en zo-

nas de alta plusvalía. Por otro lado, el enfoque de costos, que determina el valor a partir de lo que costaría volver a construir el inmueble, debe considerar forzosamente el demérito por antigüedad y estado de conservación. Omitir o minimizar este factor resulta en valores inflados que no corresponden con la realidad del bien.

Esta libertad metodológica, si bien teóricamente permite al perito valuador seleccionar el enfoque más idóneo, en la praxis ha generado un arbitraje normativo donde la elección del método responde más a la conveniencia del resultado que a un rigor técnico. El propio marco regulatorio fomenta esta discrecionalidad, pues, tal como lo establece el Reglamento del Código Fiscal de la Federación (RCFF. art. 3), se limita a enunciar los enfoques de mercado, ingreso y costo como válidos, sin establecer una jerarquía clara ni una obligación de conciliación robusta entre ellos. El marco regulatorio, al no establecer una jerarquía clara ni una obligación de conciliación robusta entre los enfoques, abre la puerta a la subjetividad que se identificó como una limitante clave en la investigación. Esto no es un fenómeno reciente; su origen puede rastrearse a la crisis de 1994, tras la cual el enfoque de mercado cobró una preeminencia casi absoluta, desplazando la ponderación del valor físico. Si bien el mercado es un indicador innegable, su uso aislado, sin un contrapeso analítico del costo de reposición neto de deméritos, puede llevar a conclusiones de valor especulativas que no reflejan el valor intrínseco del activo, una distinción fundamental que la autoridad fiscal a menudo pasa por alto.

Esta divergencia metodológica se vuelve aún más compleja en el contexto específico de Yucatán. A raíz de la implementación del decreto 443/2021, se observó un endurecimiento en los requisitos para los avalúos de traslación de dominio. Paradójicamente, esto, aunado a una alta demanda, propició la aparición de avalúos que, si bien cumplen formalmente con la norma, carecen de un análisis riguroso, derivando en la determinación de valores muy superiores a los de un avalúo correctamente practicado. Este fenómeno evidencia una separación crítica entre la formalidad regulatoria y la calidad sustantiva del servicio profesional, donde el endurecimiento normativo, paradójicamente, puede generar efectos perversos al mercantilizar el avalúo, tal como lo señala la Suprema Corte de Justicia de la Nación (2015) al establecer el momento preciso en que se considera obtenido el ingreso y, por ende, la importancia de la correcta determinación del valor.

El caso yucateco es un microcosmos que evidencia una falla sistémica más profunda: la separación entre la formalidad regulatoria y la calidad sustantiva del servicio profesional. El endurecimiento normativo por parte del INSEJUPY, concebido para elevar los estándares, generó un efecto perverso al mercantilizar el avalúo. Ante la alta demanda, el servicio se transformó en un commodity, un requisito a cumplir al menor costo y en el menor tiempo posible, incentivando una “optimización” del proceso que se tradujo en una alarmante “disminución del análisis”. Lo que se observa, por tanto, no es solo la acción de profesionales individuales, sino el fracaso de un sistema de supervisión que se ha enfocado en la validación de formalismos documentales en lugar de auditar la calidad y la razonabilidad técnica de las conclusiones de valor. Esto convierte al perito valuador en un simple emisor de documentos, erosionando la confianza en su figura como experto independiente.

Sobre esta base ya de por sí inestable, entra en juego un segundo factor de distorsión: la actualización del valor fiscal mediante el Índice Nacional de Precios al Consumidor (INPC). Este mecanismo, aunque conceptualmente busca mantener el poder adquisitivo de los valores fiscales frente a la inflación, opera bajo la premisa de un crecimiento homogéneo de precios. La realidad del mercado inmobiliario es muy distinta. El INPC, como indicador macroeconómico que mide una canasta de consumo general, no distingue las dinámicas específicas del sector inmobiliario de una localidad. En consecuencia, un inmueble cuyo valor de mercado no ha crecido a la par de la inflación general, o incluso ha sufrido un decremento, termina con un valor fiscal actualizado que es artificialmente alto, obligando al contribuyente a pagar un impuesto sobre una ganancia inexistente. Esta situación contraviene directamente los principios de equidad y justicia fiscal que deben regir nuestro sistema tributario, como lo mandata el propio Código Fiscal de la Federación. De hecho, esta contradicción entre un mecanismo macroeconómico y un activo con dinámicas locales específicas es un claro ejemplo de la necesidad de diseñar indicadores compuestos que reflejen de manera más fiel el desarrollo y la realidad económica, tal como lo señalan Schuschny & Soto (2009).

La aplicación del INPC para la actualización de un valor inmobiliario constituye, desde una perspectiva de teoría fiscal, una ficción jurídico-económica. Se importa un indicador diseñado para medir la variación en el costo de una canasta de bienes y servicios de consumo para aplicarlo a un activo de capital, cuyas dinámicas de apreciación o

depreciación responden a factores completamente distintos: desarrollo urbano, infraestructura, seguridad, tasas de interés y expectativas de mercado locales. El legislador, en busca de un mecanismo de actualización simple y administrable, sacrifica la precisión económica y, con ello, el principio de proporcionalidad tributaria. No estamos ante una simple distorsión, sino ante un error metodológico fundamental que crea una base gravable que no necesariamente guarda relación con la capacidad contributiva real generada por el activo. La consecuencia es que el sistema tributario no grava una plusvalía económica real, sino, en muchos casos, una plusvalía inflacionaria ficticia, lo que representa una forma de expropiación velada a través del mecanismo fiscal.

La correcta medición de los activos es un principio fundamental para la toma de decisiones económicas, en línea con lo postulado por Schuschny & Soto. En la práctica fiscal, esto se traduce en que una determinación incorrecta del valor del bien en el momento de la enajenación (momento en que se considera obtenido el ingreso según la tesis de la Suprema Corte de Justicia de la Nación), vicia de origen la base del cálculo del impuesto. La falta de un marco metodológico estandarizado, sensible a las particularidades del mercado local y que pondere adecuadamente el uso del INPC, no solo genera disputas entre contribuyentes y autoridades, sino que también introduce una incertidumbre que afecta la certeza jurídica indispensable para un mercado inmobiliario sano y eficiente.

El recorrido analítico a través de la praxis valuatoria y su interacción con la normativa fiscal en México revela una patología sistémica que trasciende la mera discrepancia técnica. Se ha evidenciado que la separación estructural entre el valor económico y el valor fiscal no es una consecuencia accidental, sino el resultado de un diseño normativo que ha priorizado históricamente la simplicidad administrativa sobre la justicia económica. La libertad metodológica no regulada y la ficción jurídica de la actualización vía INPC no son fallas aisladas, sino los dos pilares sobre los que se sostiene un sistema que genera, de manera predecible y consistente, bases gravables que no reflejan la capacidad contributiva real del enajenante. Esto no solo vulnera los principios constitucionales de proporcionalidad y equidad tributaria, sino que erosiona la certeza jurídica, un bien público indispensable para el desarrollo de un mercado inmobiliario maduro y eficiente.

Las implicaciones de este hallazgo son profundas. La figura del perito valuador, concebida como un experto independiente, queda atrapada en un rol de mero gestor de cumplimiento formal, mientras que el contribuyente queda expuesto a una carga fiscal potencialmente confiscatoria. Es imperativo, por tanto, trascender el debate sobre los ajustes marginales y comenzar a repensar los fundamentos. La solución no yacerá en refinar los mecanismos de una ficción, sino en abandonarla. Se necesita una reforma que contemple el desarrollo de índices de precios inmobiliarios específicos por región y tipo de activo, y que establezca una jerarquía metodológica clara con criterios de conciliación robustos para la práctica valuatoria. Se trata de un llamado a revalorizar la técnica sobre la conveniencia y la sustancia sobre la forma, para que el sistema fiscal deje de ser un factor de distorsión y se convierta en un verdadero contribuyente a la certidumbre, la equidad y el desarrollo económico de la nación.

Cámara de Diputados del H. Congreso de la Unión. (2021). Código Fiscal de la Federación. Diario Oficial de la Federación.

Decreto 443/2021, por el que se expide la Ley de Hacienda del Estado de Yucatán, y se modifican la Ley de Coordinación Fiscal del Estado de Yucatán y el Código Fiscal del Estado de Yucatán. (2021, 30 de diciembre). Diario Oficial del Gobierno del Estado de Yucatán, (34,519).

Schuschny, A., & Soto, H. (2009). Guía Metodológica. Diseño de Indicadores Compuestos de Desarrollo Sostenible. CEPAL/GTZ.

Suprema Corte de Justicia de la Nación. (2015). Renta. Qué debe entenderse por “ingreso” para efectos del Título II de la Ley del Impuesto Relativo. [Tesis 2a./J. CXXXIII/2015 (10a.)]. Gaceta del Semanario Judicial de la Federación, Libro 24, Tomo II, p. 1658.

Mtra. Sally Mabel Borrego González

Estudiante IEE

Doctorante en Ciencias de lo Fiscal y Maestra de Impuestos por el Instituto de Especialización para Ejecutivos (IEE). Contador Público por la Universidad de Monterrey (UDEM). Experiencia en contabilidad e impuestos en sector público y empresas privadas. Profesora de asignatura en UDEM.

Introducción

En materia fiscal, el Código Fiscal de la Federación (CFF) usa el término ‘persona moral’, particularmente para efectos de obligaciones fiscales. Se refiere a los entes colectivos (sociedades, asociaciones o el propio Estado) con capacidad jurídica para ejercer derechos y contraer obligaciones, independientemente de las de sus miembros, aunque no la define explícitamente. De forma supletoria, el Código Civil Federal vigente establece lo siguiente:

Artículo 25. Son personas morales: I. La Nación, los Estados y los Municipios; II. Las demás corporaciones de carácter público reconocidas por la ley; III. Las sociedades civiles o mercantiles; IV. Los sindicatos, las asociaciones profesionales y las demás a que se refiere la fracción XVI del artículo 123 de la Constitución Federal; V. Las sociedades cooperativas y mutualistas; VI. Las asociaciones distintas de las enumeradas que se propongan fines políticos, científicos, artísticos de recreo o cualquier otro fin lícito, siempre que no fueren desconocidas por la ley; VII. Las personas morales extranjeras de naturaleza privada [...] (Código Civil Federal, 2024).

La relación entre la responsabilidad social empresarial (RSE) y el cumplimiento fiscal es compleja. Algunas empresas, reconocidas por su compromiso social, han sido cuestionadas por sus prácticas tributarias. En México, estos conflictos han escalado hasta el ámbito político, manifestándose en medidas como la difusión de expedientes fiscales y la incautación de propiedades. Esto evidencia la presión del gobierno por combatir la evasión, incluso en empresas de gran influencia.

En el contexto global, filtraciones como los llamados “Papeles de Panamá” evidenciaron el uso de paraísos fiscales y estrategias de elusión. Además, diversos casos internacionales de fraude corporativo ampliamente documentados en la prensa y literatura académica han mostrado cómo organizaciones exitosas pueden incurrir en graves incumplimientos éticos y legales.

Se presenta una breve historia y evolución del concepto de responsabilidad social empresarial. Idealmente, esta debería estar alineada con el cumplimiento de las obligaciones fiscales de las empresas. En este contexto, la moralidad fiscal influye en las decisiones de los contribuyentes, llevándolos incluso a superar los mínimos exigidos por la Ley. Finalmente, se exponen breves conclusiones.

“En la Edad Media los vasallos, los aldeanos y los siervos de un feudo otorgaban prestaciones personales y económicas al señor feudal con justificación en la protección que éste les brindaba” (Becerra Peña, Arellano Cruz & Gutiérrez Moreno, 2016, p. 86). Lo anterior refleja la idea de reciprocidad en las relaciones económicas, concepto que también subyace en la responsabilidad social corporativa, donde se espera que las empresas contribuyan al bienestar social como parte de su rol en la sociedad.

Los Estados tienen responsabilidades para con su población, pero también extraterritorialmente, pues sus decisiones en materia de política exterior económica pueden afectar a millones de personas en otros países; no sólo los Estados soberanos, sino también las empresas transnacionales deben asumir su cuota de responsabilidad (Saura Estapà, 2013), ya que, a pesar de la inacción del gobierno, las empresas deben tomar su compromiso en lo que se refiere al impacto de sus operaciones.

Existe un consenso creciente en materia de RSE conforme al cual las empresas deben, como mínimo, respetar todos los derechos humanos (Amnistía Internacional, 2014). Según Bartlett Castellá (2008), las empresas no son la única causa del subdesarrollo y la RSE no representa la única solución a este desafío, aunque es un elemento imprescindible para las empresas que quieran colaborar eficazmente al progreso de los pueblos. Interviene el interés propio de seguir compitiendo en un mercado cada vez más global y el de respetar seriamente y de modo no interesado los derechos y la dignidad del otro.

Por responsabilidad social se entienden las prácticas que son parte de la estrategia corporativa que complementan y promueven el bienestar de los diferentes participantes en

una empresa cumpliendo y sobrepasando voluntariamente los mandatos de las leyes (Peinado-Vara, 2006). También se define como “el deber de las empresas de dirigir sus operaciones de manera que amplíen su contribución al desarrollo sostenible y al bienestar de la sociedad, considerando las expectativas y demandas de todos sus grupos de interés” (Vallaeys, 2010, citado por Cruz Jiménez, Medellín de Dios & Casanova Rivera, 2025, p. 56).

Son diversos los estudios que tratan de analizar las teorías existentes en torno a la RSE como son los publicados por Carroll (1979, 1983, 1991 y 1999), Garriga y Melé (2004), el cual fue mejorado por Alvarado (2008) así como, por Cancino y Morales (2008). Los resultados de sus investigaciones ofrecen una agrupación de teorías desde la perspectiva de la relación empresa-sociedad...: (i) Teorías instrumentales, (ii) teorías integradoras, (iii) teorías de carácter público, y (iv) teorías sobre ética y moral de los negocios (Landázuri Aguilera & Hinojosa Cruz, 2017, p. 25).

La RSE ha evolucionado en tres enfoques principales. Inicialmente, se centraba en generar utilidades para los accionistas y reinvertirlas para crecer y mantener empleos. Luego, adoptó un enfoque filantrópico, en el que se consideraba suficiente realizar donativos. Actualmente, implica que la empresa socialmente responsable actúe de forma solidaria y contribuya activamente a resolver problemas de la comunidad donde opera (Ramírez Padilla, 2018).

En México, la responsabilidad social empresarial se institucionalizó con la creación del Centro Mexicano para la Filantropía (CEMEFI) en 1997, cuyo propósito fue implementar un programa de certificación en esta materia. En el año 2000 abrió la primera convocatoria y, en 2001, se otorgó por primera vez el distintivo Empresa Socialmente Responsable (ESR) a 17 compañías (Landázuri Aguilera, Hinojosa Cruz y Aguilar Morales, 2018). Desde entonces, este organismo ha continuado con convocatorias anuales, diferenciando entre empresas grandes y micro, pequeñas y medianas. De acuerdo con su portal institucional (CEMEFI, 2025), la RSE se define como: “[...] una forma de gestión y de hacer negocios en la cual las empresas se ocupan no solo de que sus operaciones sean sustentables en lo económico, sino también en lo social y en lo ambiental”.

Uno de los primeros estudios que examina la relación entre la RSE y la agresividad fiscal corporativa es el de Lanis y Richardson (2012), se discute que más allá de mejorar su reputación y cumplir en materia ambiental, las empresas que realmente adoptan una estrategia de RSE en sus negocios tienden a pagar sus impuestos de manera más justa.

Castañeda (2006) argumenta que la cultura contributiva y las instituciones fiscales evolucionan conjuntamente, creando patrones de comportamiento que pueden fomentar o dificultar el desarrollo económico. De acuerdo con la obra de Adam Smith (1759/2002), los sentimientos morales, como el sentido de justicia y de deber, influyen en la conducta económica de los individuos y, por extensión, en su comportamiento fiscal y en la actuación de las empresas que dirigen, donde la ética desempeña un papel central.

Con respecto a la naturaleza de la ética, ésta hace referencia a una ciencia racional que estudia las cuestiones morales, de principios, valores y creencias de los individuos en sociedad y a la vez permiten conocer al individuo desde una perspectiva humana y ética con respecto a sus actos, los cuales pueden ser considerados “buenos” o “malos” (Daza Mercado, Sánchez Sierra & Leaños Flores, 2019)

La moral fiscal se entiende como un conjunto de valores y principios éticos que orientan el actuar tanto de la autoridad fiscal como de los contribuyentes (Díaz Rivillas & Lindemberg Baltazar, 2015); término que se emplea inicialmente entre 1960 y 1970, y que ha cobrado reciente auge gracias a estudios como los de Klaus Tipke y Benno Torgler. Este último autor la define como: “la motivación intrínseca para pagar impuestos, que puede ayudar a explicar el alto grado de cumplimiento tributario” (Torgler, 2007, p. 4).

La conducta de cumplimiento fiscal no puede explicarse únicamente con factores tradicionales como auditorías, multas o tasas impositivas. La moral fiscal es un factor determinante que contribuye a entender por qué muchas personas cumplen con sus obligaciones fiscales. Schmölders (1960), citado por Torgler (2007), midió la carga fiscal subjetiva como un indicador de la moral fiscal, mostrando que los trabajadores por cuenta propia tendían a tener una moral fiscal más baja en comparación con los empleados. Hay estudios que comparan la moral tributaria de los países. Estados Unidos y norte de Europa con moral más alta que los países latinos (Alm & Torgler, 2006). Europa Central y del Este con moral más alta que los países de la antigua Unión Soviética (Torgler, 2003). En general, factores como la confianza en el sistema legal y el gobierno tienen un efecto positivo significativo en la moral tributaria en las economías en desarrollo.

De acuerdo con Díaz Rivillas y Lindemberg Baltazar (2015), la moral fiscal es un sistema complejo y subjetivo. Está in-

fluenciada por factores históricos, culturales, la confianza social, el temor a las sanciones, la calidad de los servicios estatales y la percepción de la corrupción. Aunque estas dimensiones no garantizan por sí mismas una confianza plena entre el Estado y los contribuyentes, pueden propiciar un cambio importante en su relación.

[...] sociedades con elevada moral tributaria pueden convivir con elevados niveles de evasión, irrumpiendo en escena un grupo de ‘Moralistas Evasores’ en cuya moral conviven dos esquemas superpuestos e inconsistentes entre sí: la moral manifiesta y la moral efectiva. Es decir, dos esquemas donde las mismas personas que consideran incorrecto el no pago, si tienen la posibilidad de obtener algún beneficio económico por no pagar, eligen ese camino. Pero al mismo tiempo, y quizás lo más paradójico, es que ‘no siempre sienten culpa de hacerlo’, lo cual pone dudas sobre la interpretación más clásica de moral tributaria que establece que las normas sociales que guían la moral existen si el contribuyente siente culpa de evadir (Giarrizzo & Sivori, 2010, p. 98).

En el marco de la RSE, el cumplimiento fiscal debe entenderse no solo como una obligación legal, sino como una manifestación concreta del compromiso ético de las empresas con la sociedad. Desde la perspectiva de la ética tributaria, dicho cumplimiento está estrechamente vinculado con la percepción de equidad y justicia distributiva en el sistema impositivo. La legitimación del sistema fiscal depende en gran medida de su capacidad para integrar principios como la equidad vertical, la capacidad de pago y la redistribución justa de la riqueza. Estos pilares son fundamentales para fomentar la cooperación voluntaria de los contribuyentes (Álvarez García y Herrera Molina, 2004). Por ello, las empresas que asumen sus obligaciones fiscales de manera ética y responsable contribuyen activamente a la financiación de bienes y servicios públicos, promoviendo así el desarrollo económico sostenible en los entornos donde operan.

La importancia de la tributación no se centra solo en la recaudación, sino en brindar oportunidades para elevar el nivel de vida de las personas. Los impuestos deben verse como una opción para colaborar y participar de los beneficios que estos generan, ya sea en servicios públicos y prestaciones sociales o en servicios de salud, seguridad, entre otros (Becerra Peña y Gutiérrez Moreno, 2023, p. 92).

En el contexto mexicano, las medidas adoptadas para combatir la erosión de la base gravable y el traslado de beneficios, conforme al Plan BEPS de la OCDE, reflejan no sólo una estrategia técnica fiscal, sino también una exigencia creciente de RSE que representa un paso hacia

la equidad fiscal y la recuperación de la confianza en el sistema tributario. Como lo analizan Becerra Peña, Wence Delgadillo y Gutiérrez Moreno (2021), el cumplimiento fiscal ya no se percibe únicamente como una obligación legal, sino como un componente clave del comportamiento ético empresarial en sociedades cada vez más conscientes del papel redistributivo del Estado. Estos cambios son pilares fundamentales de la justicia fiscal y, por ende, del fortalecimiento de una RSE genuina.

Existen retos y oportunidades para integrar la RSE con beneficios fiscales en México. Aunque la legislación contempla deducciones e incentivos fiscales por prácticas socialmente responsables, estos suelen ser insuficientes frente a las significativas inversiones necesarias para mejorar las condiciones laborales de su personal, proteger el medio ambiente, promover el desarrollo comunitario y llevar a cabo otras iniciativas de impacto social. Por ello, resulta indispensable diseñar políticas públicas que fomenten de manera más efectiva la adopción de estas prácticas a gran escala, generando beneficios tangibles tanto para las empresas como para la sociedad en general (Medina Celis, Aguirre Guzmán & Reyes Altamirano, 2022).

La construcción de una sociedad equitativa y sostenible requiere la corresponsabilidad de las empresas, integrando RSE y cumplimiento fiscal ético como elementos inseparables de su compromiso social. Algunas personas morales actúan de manera amoral: cumplen con la ley formalmente, pero priorizan beneficios económicos por encima de principios de justicia fiscal y equidad, sin considerar el impacto social de su conducta. Este comportamiento erosiona la confianza pública y limita la efectividad redistributiva del sistema tributario.

La RSE auténtica debe ir más allá de distintivos o discursos promocionales, asentándose en prácticas coherentes que incluyan el cumplimiento tributario como un acto de respeto hacia la sociedad. Pagar impuestos contribuye al fortalecimiento de los bienes públicos, la estabilidad institucional y la reducción de desigualdades. Cuando las empresas asumen un compromiso con la justicia, la reciprocidad y la solidaridad, la RSE adquiere una dimensión ética profunda, que combina respeto a las normas fiscales con exigencia de transparencia y rendición de cuentas del Estado.

Se destaca la necesidad de abrir una investigación sobre

la relación entre RSE y cumplimiento fiscal en México, ante la escasez de evidencia empírica sobre el tema. Se reconocen avances importantes en materia de alineación de su sistema tributario a los estándares internacionales promovidos por la OCDE, en particular con las acciones del Plan BEPS.

Explorar la moral fiscal, entendida como la motivación interna para pagar impuestos de manera justa y sin recurrir a prácticas agresivas de evasión o elusión, resulta fundamental para construir una cultura de cumplimiento voluntario que trascienda los mecanismos coercitivos tradicionales y permita diseñar políticas fiscales más eficaces.

Promover el uso de medios legales de defensa ante inconformidades, en lugar de la evasión, ayuda a fortalecer una cultura fiscal sólida, consciente y legítima. Sin embargo, fenómenos como el de los “moralistas evasores”, mencionados por Giarrizo y Sivori (2010), evidencian la complejidad de este desafío en contextos marcados por la percepción de corrupción y la baja confianza institucional que justifican el no pago de impuestos. Un sistema fiscal justo, equitativo y transparente motiva a las personas morales a integrar el cumplimiento tributario como parte esencial de su responsabilidad social.

Finalmente, el fortalecimiento de la ética fiscal no solo depende de las empresas, sino también de la creación de un entorno institucional que fomente y valore el cumplimiento honesto y solidario de las empresas socialmente responsables, pudiendo incluso el gobierno otorgarles nuevas facilidades administrativas y/o incentivos fiscales.

Alm, J., & Torgler, B. (2006). Culture differences and tax morale in the United States and Europe. Journal of Economic Psychology, 27(2), 224–246. https://doi.org/10.2139/ssrn.562861

Álvarez García, S., & Herrera Molina, P. M. (Coords.). (2004). La ética en el diseño y aplicación de los sistemas tributarios (Doc. No. 16/04). Instituto de Estudios Fiscales. https://cdi.mecon.gob.ar/bases/doc/ief/doc0416.pdf

Amnistía Internacional. (2014). Derechos humanos para la dignidad humana: una introducción a los derechos económicos, sociales y culturales. España, 2ª edición, Editorial Amnistía Internacional. https://elibro.net/es/ ereader/udem/60250

Bartlett Castellá, E.R. (2008). Del pacto internacional de derechos económicos, sociales y culturales a los objetivos del milenio. Seminario permanente de Derechos Humanos Antonio Marzal. España, J.M. Bosch Editor. https://elibro.net/es/ereader/udem/52268

Becerra Peña, D. L., Arellano Cruz, A., & Gutiérrez Moreno, P. (2016). Breve nota sobre los primeros aportes de la historia a la teoría de la tributación. Iberian Journal of the History of Economic Thought, 3(1), 84–96. Universidad de Guadalajara y Consejo Nacional de Ciencia y Tecnología.

Becerra Peña, D. L., & Gutiérrez Moreno, P. (2023). Capítulo 6. Cooperación y tributación como elementos clave para el desarrollo sostenible. En C. O. Alcantar López, G. Flores Ortega & A. Sánchez Sierra (Coords.), Innovación tributaria (1.ª ed., 87-110). Universidad de Guadalajara.

Becerra Peña, D. L., Wence Delgadillo, S. I., & Gutiérrez Moreno, P. (2021). Acciones fiscales en México en torno al cumplimiento de las acciones del Plan erosión de la base imponible y el traslado de beneficios de la OCDE. Diagnóstico FACIL Empresarial: Finanzas, Auditoría, Contabilidad, Impuestos, Legal, (15). Universidad de Guadalajara. http://portal. amelica.org/ameli/jatsRepo/522/5222280003/index.html

Castañeda, G. (2006). La cultura como factor condicionante e inercial del desarrollo económico. El Trimestre Económico, 73(289), 25–66. https:// doi.org/10.20430/ete.v73i289.552

Centro Mexicano para la Filantropía (CEMEFI). (2024). Distintivo ESR. https://www.cemefi.org/distintivo-esr/

Código Civil Federal. (2024). Publicado en el Diario Oficial de la Federación (última reforma 17 de enero de 2024), Artículo 25. https://www. diputados.gob.mx/LeyesBiblio/pdf/CCF.pdf

Cruz Jiménez, H. Y., Medellín de Dios, E. M., & Casanova Rivera, J. A. (2025). La responsabilidad social como estrategia para el crecimiento empresarial. Revista del IEE, Boletín Fiscal, Enero–Marzo 2025, 56–63. https://www.iee.edu.mx/boletin-fiscal/

Daza Mercado, M.A., Sánchez Sierra, A. & Leaños Flores, S. (2019). Ética de lo fiscal y su aplicación práctica. México, Versión corregida para segunda edición, Thomson Reuters. https://www.researchgate.net/publication/357836070_Etica_de_lo_fiscal_y_su_aplicacion_practica_2019_Version_corregida_para_segunda_edicion_compressed2

Díaz Rivillas, F. de B., & Lindemberg Baltazar, A. H. (2015). La moral fiscal y la búsqueda de una mayor reciprocidad entre el Estado y los ciudadanos en América Latina. En Cultura contributiva en América Latina, 15-44. Procuraduría de la Defensa del Contribuyente. ISBN 978-607-96677-1-9.

Giarrizzo, V., & Sivori, J. S. (2010). La inconsistencia de la moral tributaria: El caso de los moralistas evasores. Pecvnia, 10, 95-124.