Introducción.

El riesgo es una realidad inevitable en el mundo financiero. Sin embargo, lejos de ser un enemigo, el riesgo puede ser una poderosa herramienta cuando se entiende y se gestiona adecuadamente. En el presente capítulo se tratará de que se adquiera una comprensión clara y aplicable del riesgo financiero; para lo cual es importante saber identificar, evaluar y mitigar riesgos para tomar decisiones estratégicas y seguras; con lo cual tendrás lo fundamental para convertir la incertidumbre en una oportunidad de crecimiento y éxito.

Comprender la definición de riesgo en el contexto financiero y su relevancia en la toma de decisiones estratégicas. Analizar diferentes enfoques y estándares para una visión integral del riesgo.

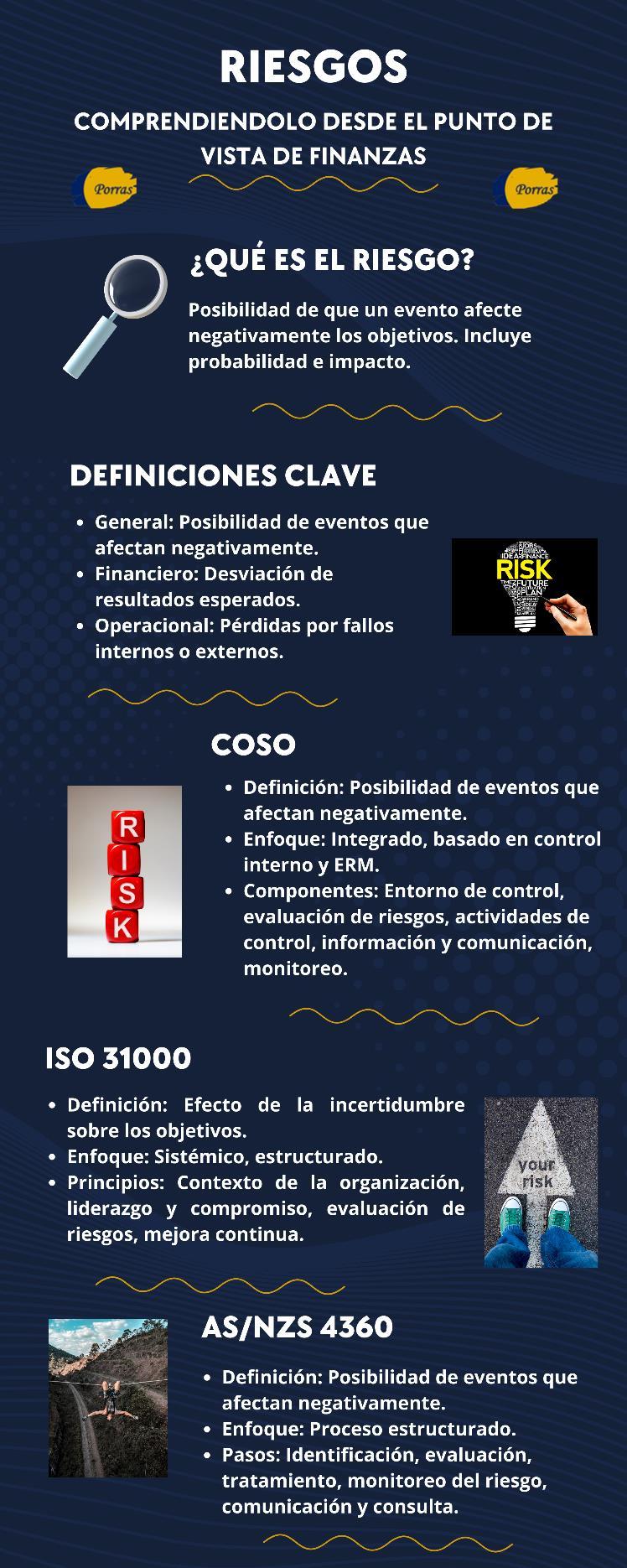

El riesgo es una realidad omnipresente en la vida financiera y empresarial. A pesar de su connotación generalmente negativa, el riesgo también puede implicar oportunidades. En el contexto financiero, entender y gestionar el riesgo es esencial para la sostenibilidad y el crecimiento de cualquier organización. Podemos mencionar algunas definiciones de riesgo como las siguientes:

▪ Definición General: La posibilidad de que ocurra un evento que afecte negativamente a los objetivos de una organización. Esto incluye tanto la probabilidad de que ocurra el evento como el impacto potencial sobre la organización.

▪ Definición en Finanzas: La probabilidad de que los resultados financieros de una empresa se desvíen de los resultados esperados. Esto puede incluir riesgos de mercado, de crédito, de liquidez, entre otros.

▪ Definición de Riesgo Operacional: El riesgo de pérdida debido a fallos en los procesos internos, personas y sistemas, o debido a eventos externos.

Enfoques y Modelos de Gestión de Riesgos.

Para entender completamente el concepto de riesgo, es importante considerar diferentes enfoques y estándares reconocidos a nivel mundial. A continuación, se presentan tres enfoques clave: COSO, ISO 31000 y el Modelo Australiano de Gestión de Riesgos.

▪ COSO (Committee of Sponsoring Organizations of the Treadway Commission): COSO define el riesgo como "la posibilidad de que un evento ocurra y afecte negativamente el logro de los objetivos". Este marco enfatiza la importancia del control interno y la gestión del riesgo empresarial (ERM). COSO propone un enfoque integrado para gestionar riesgos en toda la organización, considerando cinco componentes: entorno de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo.

▪ ISO 31000 (Organización Internacional de Normalización): ISO 31000 define el riesgo como "el efecto de la incertidumbre sobre los objetivos". Este estándar internacional proporciona principios y directrices para la gestión del riesgo, enfatizando un enfoque sistemático y estructurado. ISO 31000 promueve una cultura de mejora continua en la gestión de riesgos, destacando la importancia del contexto de la organización y la participación de las partes interesadas.

▪ Modelo Australiano/Nueva Zelanda (AS/NZS 4360): El modelo australiano de gestión de riesgos define el riesgo como "la posibilidad de que algo ocurra y afecte negativamente a los objetivos". Este enfoque se centra en un proceso estructurado que incluye la identificación, evaluación, tratamiento y monitoreo del riesgo. El modelo destaca la importancia de la comunicación y consulta a lo largo del proceso de gestión de riesgos.

Aspecto

Definición de Riesgo

COSO ISO 31000 AS/NZS 4360

Posibilidad de eventos que afecten negativamente los objetivos.

Enfoque

Componentes/Principios

Integrado, basado en el control interno y ERM.

Efecto de la incertidumbre sobre los objetivos.

Entorno de control, evaluación de riesgos, actividades de control, información y comunicación, monitoreo.

Ámbito de Aplicación

Importancia del Contexto

Principalmente financiero y contable, aplicable a todas las áreas.

Alto, enfocado en los objetivos organizacionales.

Sistémico, estructurado, basado en principios y directrices.

Contexto de la organización, liderazgo y compromiso, evaluación de riesgos, mejora continua.

Posibilidad de eventos que afecten negativamente los objetivos.

Proceso estructurado, énfasis en comunicación y consulta.

Identificación, evaluación, tratamiento, monitoreo del riesgo, comunicación y consulta.

Universal, aplicable a cualquier organización, industria o sector. Universal, con énfasis en aplicaciones prácticas y consultivas.

Alto, considera el contexto de la organización y sus partes interesadas. Alto, enfocado en la comunicación y consulta con las partes interesadas.

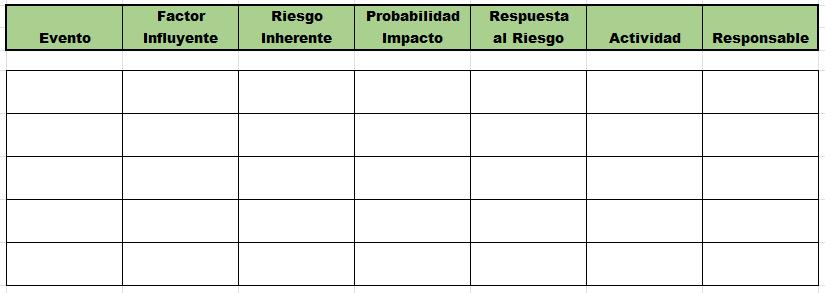

1. Identificación de Riesgos: Las organizaciones deben llevar a cabo un proceso sistemático para identificar todos los riesgos potenciales que puedan afectar sus operaciones y objetivos. Esto incluye una amplia gama de riesgos, tales como:

▪ Riesgos Financieros: Riesgos relacionados con la fluctuación de los mercados financieros, la variabilidad en los tipos de cambio, tasas de interés, y la solvencia de contrapartes.

▪ Riesgos Operacionales: Riesgos derivados de fallos en los procesos internos, errores humanos, fallos en los sistemas de TI, y eventos externos como desastres naturales.

▪ Riesgos de Mercado: Riesgos que surgen de los cambios en el mercado que pueden afectar la demanda de productos y servicios, así como la competencia.

▪ Riesgos de Crédito: Riesgos asociados con la posibilidad de que un deudor no cumpla con sus obligaciones financieras.

2. Evaluación de Riesgos: Una vez identificados, los riesgos deben ser evaluados para determinar su probabilidad de ocurrencia y el impacto potencial en la organización, bajo el contexto siguiente:

▪ Probabilidad: La posibilidad de que un evento de riesgo ocurra. Esta puede ser evaluada mediante técnicas estadísticas, análisis históricos y juicio experto.

▪ Impacto: La magnitud de las consecuencias que un evento de riesgo tendría sobre la organización. Esto puede incluir pérdidas financieras, daños a la reputación, interrupciones operacionales, etc.

Algunas de las herramientas de evaluación que pueden ser utilizadas son las siguientes:

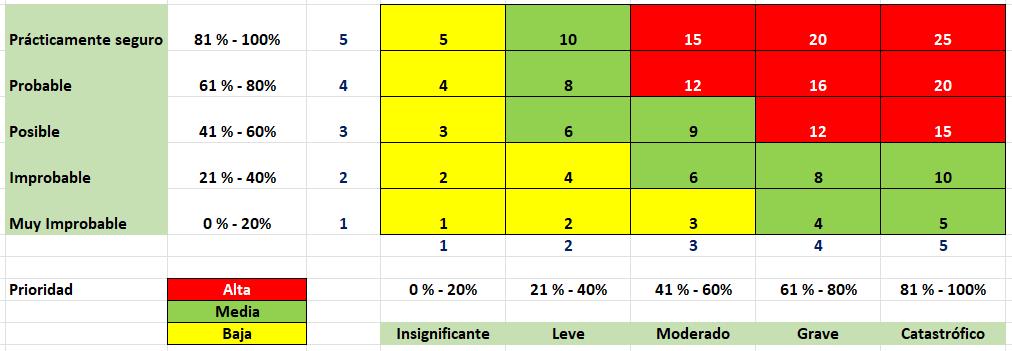

▪ Matriz de Riesgo: Una herramienta visual que ayuda a clasificar los riesgos según su probabilidad e impacto, permitiendo priorizar los riesgos más significativos.

▪ Análisis Cuantitativo: Métodos como el Valor en Riesgo (VaR) y simulaciones de Monte Carlo para cuantificar los riesgos.

▪ Análisis Cualitativo: Métodos como entrevistas a expertos y técnicas de Delphi para obtener evaluaciones basadas en el juicio.

3. Respuesta al Riesgo: De estas debe escogerse una dentro de las 4 opciones siguientes:

▪ Administrar (gestionar – mitigar): Implementar controles internos y procedimientos para reducir la probabilidad o el impacto de los riesgos. Ejemplos incluyen mejorar la seguridad de los sistemas de TI, diversificar inversiones, y capacitar al personal.

▪ Transferencia: Transferir el riesgo a través de contratos como seguros, garantías y acuerdos de asociación. Por ejemplo, adquirir un seguro contra incendios para proteger activos físicos.

▪ Aceptación: Decidir conscientemente aceptar el riesgo cuando los costos de mitigación superan los beneficios. Esto puede ser apropiado para riesgos con bajo impacto y baja probabilidad.

▪ Evitar: Modificar los planes o actividades para eliminar el riesgo por completo. Por ejemplo, una empresa puede optar por no entrar en un mercado particularmente volátil.

4. Actividades como respuesta al riesgo: Entre estas podemos tomar en consideración los lineamientos siguientes:

▪ Estrategias proactivas: Implementar medidas preventivas antes de que ocurra un evento de riesgo para minimizar sus efectos. Por ejemplo, establecer controles de calidad rigurosos para prevenir defectos en productos.

▪ Estrategias reactivas: Preparar planes de contingencia y respuestas rápidas para mitigar los daños una vez que el riesgo se materialice. Esto incluye tener planes de recuperación ante desastres y protocolos de respuesta a crisis.

▪ Monitoreo continuo: Evaluar continuamente el estado de los riesgos y la eficacia de las respuestas implementadas. Utilizar indicadores clave de riesgo (KRI) para detectar cambios en el perfil de riesgo.

▪ Revisión regular: Realizar revisiones periódicas de las estrategias y procesos de gestión de riesgos para ajustarlos a nuevas informaciones y cambios en el contexto operativo. Esto puede incluir auditorías internas, revisiones de cumplimiento, y actualizaciones de políticas.

▪ Reportes y comunicación: Mantener una comunicación constante y transparente con todas las partes interesadas sobre el estado de los riesgos y las acciones tomadas. Esto asegura que todos estén informados y alineados con la estrategia de gestión de riesgos de la organización.

5. Responsable: Es determinante que cada actividad que esta basada en la respuesta que se decidió dar al riesgo debe ser ejecutada por una persona o departamento, y quien es el que vele porque se hagan realidad en forma oportuna.

Medir el riesgo es fundamental para comprender la magnitud de las posibles amenazas y oportunidades que enfrenta una organización. Una medición precisa permite tomar decisiones informadas, asignar recursos de manera eficiente y desarrollar estrategias efectivas de mitigación. Entre otros podemos mencionar los Métodos de Medición del Riesgo siguientes:

▪ Análisis Cuantitativo:

• Valor en Riesgo (VaR): Una medida que estima la pérdida potencial máxima en un portafolio de inversiones con un nivel de confianza determinado durante un período específico. Por ejemplo, un VaR diario del 5% con un nivel de confianza del 95% indica que hay un 95% de probabilidad de que las pérdidas no excedan el 5% en un día.

• Desviación Estándar: Una medida de la dispersión de los retornos de una inversión respecto a su media.

Cuanto mayor sea la desviación estándar, mayor será el riesgo.

• Análisis de Sensibilidad: Evaluar cómo cambios en variables clave afectan los resultados financieros de la organización. Por ejemplo, cómo variaciones en las tasas de interés impactan en los costos de financiamiento.

• Simulación de Monte Carlo: Utiliza modelos estadísticos para evaluar el impacto de la incertidumbre y la variabilidad en los resultados financieros mediante la simulación de múltiples escenarios.

▪ Análisis Cualitativo:

• Evaluaciones Expertas: Utilizar el juicio y la experiencia de expertos para identificar y evaluar riesgos.

• Método Delphi: Un proceso estructurado de comunicación que recopila y sintetiza las opiniones de un grupo de expertos para alcanzar un consenso sobre riesgos específicos.

1. Matriz de Riesgo: Una herramienta visual que clasifica los riesgos según su probabilidad e impacto. Se utiliza para priorizar los riesgos más significativos y desarrollar estrategias de mitigación apropiadas. Ejemplo de Matriz de Riesgo:

2. Mapas de Calor: Gráficos que muestran la distribución y severidad de los riesgos en una organización. Los colores indican la magnitud del riesgo, ayudando a visualizar rápidamente las áreas más críticas.

3. Análisis de Escenarios: Explora diferentes futuros posibles y cómo estos impactarían en la organización. Esto permite planificar estrategias de respuesta ante diversos entornos económicos, políticos y tecnológicos.

4. Árboles de Decisión: Diagramas que representan decisiones y sus posibles consecuencias, incluyendo riesgos, costos y beneficios asociados. Facilitan la toma de decisiones estratégicas basadas en un análisis estructurado.

5. Indicadores Clave de Riesgo (KRI): Métricas específicas que monitorean el nivel de exposición al riesgo de una organización. Los KRI permiten una detección temprana de riesgos emergentes y ayudan a tomar medidas preventivas.

1. Riesgo de Mercado: Riesgo de pérdidas debido a fluctuaciones en los precios de mercado, tasas de interés, tipos de cambio y precios de las materias primas. Ejemplo, un aumento en las tasas de interés puede disminuir el valor de los bonos; una apreciación del dólar puede afectar negativamente las exportaciones de una empresa.

2. Riesgo de Crédito: Riesgo de que una contraparte no cumpla con sus obligaciones financieras, resultando en una pérdida.

Ejemplo, un cliente que no paga sus facturas, un deudor que entra en bancarrota.

3. Riesgo de Liquidez: Riesgo de no poder convertir activos en efectivo rápidamente sin una pérdida significativa de valor.

Ejemplos, una empresa que no puede vender sus inventarios rápidamente en un mercado deprimido, un banco que

enfrenta retiros masivos y no tiene suficientes reservas líquidas.

4. Riesgo Operacional: Riesgo de pérdida debido a fallos en los procesos internos, personas y sistemas, o debido a eventos externos. Ejemplo, fraude interno, errores humanos, fallos en los sistemas de TI, desastres naturales que interrumpen las operaciones.

5. Riesgo Legal y de Cumplimiento: Riesgo de pérdidas debido al incumplimiento de leyes y regulaciones, o debido a litigios. Ejemplos, multas por incumplimiento normativo, demandas judiciales por productos defectuosos.

6. Riesgo Reputacional: Riesgo de pérdida de valor de mercado y confianza de los stakeholders debido a una percepción negativa de la empresa. Ejemplos, escándalos de corrupción, malas prácticas empresariales divulgadas públicamente.

La gestión de riesgos es un proceso fundamental para garantizar la sostenibilidad y éxito de las organizaciones. Existen varios principios que guían este proceso, asegurando que sea efectivo, integral y alineado con los objetivos organizacionales, entre estos podemos mencionar los siguientes:

▪ Crear valor: La gestión de riesgos debe contribuir a la creación y protección del valor organizacional. Esto implica identificar y gestionar los riesgos de manera que se maximicen las oportunidades y se minimicen las amenazas.

▪ Integración: La gestión de riesgos debe integrarse en todas las actividades de la organización. No debe ser una función aislada, sino parte integral de la cultura y procesos organizacionales, desde la planificación estratégica hasta las operaciones diarias.

▪ Enfoque estructurado y sistemático: Un enfoque sistemático y estructurado garantiza que la gestión de riesgos sea coherente y exhaustiva. Esto implica utilizar metodologías y herramientas estandarizadas que aseguren la consistencia en la identificación, evaluación y tratamiento de riesgos.

▪ Personalización: La gestión de riesgos debe adaptarse a las necesidades y contexto específico de la organización. Esto incluye considerar factores como el tamaño de la empresa, su industria, y su entorno regulatorio y de mercado.

▪ Participación de las partes interesadas: La participación de las partes interesadas es crucial para una gestión de riesgos efectiva. Esto incluye involucrar a empleados, clientes, proveedores y accionistas en la identificación y gestión de riesgos, asegurando que se consideren diversas perspectivas y conocimientos.

▪ Consideración de los factores humanos y culturales: Los factores humanos y culturales desempeñan un papel crucial en la gestión de riesgos. La cultura organizacional, el comportamiento y las actitudes de los empleados deben ser considerados para garantizar que las estrategias de gestión de riesgos sean efectivas.

▪ Mejoramiento continuo: La gestión de riesgos debe ser un proceso dinámico, con mejora continua basada en el aprendizaje y la adaptación. Esto incluye revisar y actualizar regularmente las estrategias y procesos de gestión de

riesgos en respuesta a cambios en el entorno interno y externo.

▪ Evitar el Riesgo: Consiste en modificar los planes y actividades para eliminar por completo el riesgo. Por ejemplo, una empresa puede decidir no entrar en un mercado extremadamente volátil para evitar riesgos financieros significativos.

▪ Reducción del Riesgo: Implementar medidas para disminuir la probabilidad o el impacto de los riesgos. Esto incluye:

• Controles Internos: Establecer políticas y procedimientos que reduzcan la probabilidad de errores o fraudes.

• Diversificación: Distribuir inversiones y actividades para minimizar la exposición a un solo riesgo.

• Capacitación y Educación: Entrenar a los empleados para que comprendan y manejen mejor los riesgos.

▪ Transferencia del Riesgo: Pasar la carga del riesgo a otra parte, generalmente a través de contratos o seguros. Por ejemplo, adquirir un seguro contra incendios para proteger activos físicos o utilizar contratos de futuros para gestionar riesgos de precio en commodities.

▪ Aceptación del Riesgo: Decidir aceptar el riesgo cuando el costo de mitigación es mayor que el beneficio. Esta estrategia es adecuada para riesgos de bajo impacto y baja probabilidad. Implica estar preparado para asumir las pérdidas potenciales y tener planes de contingencia.

▪ Compartición del Riesgo: Colaborar con otras organizaciones o partes interesadas para compartir los riesgos. Esto puede incluir asociaciones estratégicas, consorcios y alianzas empresariales.

1. Ejemplo en una empresa de manufactura:

▪ Riesgo: Interrupción de la cadena de suministro debido a desastres naturales.

▪ Estrategia de Mitigación:

• Diversificación de Proveedores: Utilizar múltiples proveedores ubicados en diferentes regiones geográficas.

• Inventarios de Seguridad: Mantener inventarios adicionales de materias primas y productos terminados.

• Planes de Contingencia: Desarrollar y probar planes de contingencia para asegurar la continuidad operativa en caso de interrupciones.

2. Ejemplo en una institución financiera:

▪ Riesgo: Pérdidas financieras por fluctuaciones en las tasas de interés.

▪ Estrategia de Mitigación:

• Coberturas Financieras: Utilizar derivados financieros como swaps y opciones para gestionar la exposición a las tasas de interés.

• Diversificación de Portafolio: Invertir en una variedad de instrumentos financieros con diferentes sensibilidades a las tasas de interés.

• Análisis de Sensibilidad: Realizar análisis periódicos para evaluar el impacto de diferentes escenarios de tasas de interés en el portafolio.

3. Ejemplo en una empresa de tecnología:

▪ Riesgo: Pérdida de datos sensibles debido a ataques cibernéticos.

▪ Estrategia de Mitigación:

• Implementación de Ciberseguridad: Desarrollar e implementar políticas robustas de ciberseguridad, incluyendo firewalls, encriptación y autenticación multifactor.

• Capacitación en Seguridad: Capacitar a los empleados sobre prácticas seguras y concientización sobre ciberseguridad.

• Respaldo de Datos: Realizar copias de seguridad regulares y almacenarlas en ubicaciones seguras y redundantes.

Caso 1. Análisis de Riesgos en Inversiones.

1. Importancia del Análisis de Riesgos en Inversiones: El análisis de riesgos en inversiones es crucial para tomar decisiones informadas que maximizan los retornos y minimizan las pérdidas. Los inversores deben entender los riesgos asociados con sus inversiones para gestionar adecuadamente su portafolio y alcanzar sus objetivos financieros.

2. Tipos de Riesgos en Inversiones:

▪ Riesgo de Mercado: La posibilidad de que el valor de una inversión disminuya debido a movimientos adversos en el mercado. Incluye riesgos de acciones, bonos y otros activos financieros.

▪ Riesgo de Crédito: El riesgo de que un emisor de deuda no cumpla con sus obligaciones de pago.

▪ Riesgo de Liquidez: La dificultad de vender una inversión rápidamente sin afectar su precio de mercado.

▪ Riesgo de Tasa de Interés: El impacto de las fluctuaciones en las tasas de interés sobre el valor de las inversiones.

▪ Riesgo Cambiario: Las variaciones en las tasas de cambio que afectan inversiones denominadas en monedas extranjeras.

3. Métodos de Análisis de Riesgos en Inversiones:

▪ Valor en Riesgo (VaR): Una técnica que estima la pérdida potencial máxima de una inversión con un nivel de confianza específico durante un período determinado. Es útil para medir el riesgo de mercado.

▪ Análisis de Escenarios: Evaluar cómo diferentes escenarios económicos y de mercado impactarían el valor de las inversiones. Por ejemplo, escenarios de

recesión, crecimiento económico rápido, inflación alta, etc.

▪ Simulación de Monte Carlo: Utiliza modelos estadísticos para simular una amplia gama de posibles resultados futuros para una inversión, considerando la variabilidad y la incertidumbre.

▪ Stress Testing: Evaluar la resiliencia de una cartera de inversiones bajo condiciones extremas pero plausibles, como una crisis financiera global.

▪ Diversificación: Estrategia para reducir el riesgo al invertir en una variedad de activos que no están perfectamente correlacionados. Esto incluye diversificación geográfica, sectorial y de clases de activos.

4. Implementación del Análisis de Riesgos:

▪ Herramientas y Software: Utilizar software especializado que facilite el cálculo de VaR, simulaciones de Monte Carlo y análisis de escenarios.

▪ Evaluaciones Periódicas: Realizar evaluaciones de riesgos de manera continua para adaptarse a los cambios en el entorno de mercado y en las circunstancias personales del inversor.

▪ Informes de Riesgo: Desarrollar informes regulares que resuman el perfil de riesgo del portafolio y las medidas tomadas para mitigar estos riesgos.

1. Comprensión de los Riesgos en Proyectos Financieros: Los proyectos financieros, como la expansión de una empresa, la adquisición de nuevos activos o el lanzamiento de un nuevo producto, conllevan diversos riesgos que pueden impactar su éxito. Identificar, evaluar y gestionar estos riesgos es esencial para asegurar la viabilidad y rentabilidad del proyecto.

2. Tipos de Riesgos en Proyectos Financieros:

▪ Riesgo de Mercado: Cambios en el entorno de mercado que pueden afectar la demanda de productos o servicios del proyecto.

▪ Riesgo Técnico: Problemas relacionados con la tecnología utilizada en el proyecto, incluyendo fallos técnicos y dificultades en la implementación.

▪ Riesgo Financiero: Riesgo de que el proyecto no genere los flujos de efectivo esperados, impactando la capacidad de pagar deudas o proporcionar retornos a los inversores.

▪ Riesgo Operacional: Problemas en los procesos internos que pueden afectar la ejecución del proyecto, como fallos en la cadena de suministro o en la gestión del personal.

▪ Riesgo Regulatorio: Cambios en la legislación y regulaciones que pueden afectar el proyecto, incluyendo nuevas leyes fiscales, ambientales o de seguridad.

3. Métodos de Evaluación de Riesgos en Proyectos Financieros:

▪ Análisis de Sensibilidad: Evaluar cómo cambios en variables clave (como tasas de interés, precios de materias primas, y tasas de cambio) afectan los resultados del proyecto.

▪ Análisis de Escenarios: Desarrollar diferentes escenarios (optimista, pesimista y base) y evaluar cómo cada uno impacta el proyecto.

▪ Análisis de Árbol de Decisiones: Utilizar árboles de decisión para mapear las posibles decisiones y sus consecuencias, permitiendo una visualización clara de los riesgos y beneficios asociados.

▪ Simulación de Monte Carlo: Aplicar simulaciones para modelar el impacto de la incertidumbre y la variabilidad en los resultados del proyecto.

4. Estrategias de Mitigación de Riesgos en Proyectos

Financieros:

▪ Planes de Contingencia: Desarrollar planes detallados para abordar riesgos específicos si se materializan, asegurando que el proyecto pueda continuar o ser adaptado.

▪ Contratos y Seguros: Utilizar contratos para transferir ciertos riesgos a terceros y adquirir seguros para protegerse contra eventos adversos.

▪ Gestión Activa: Monitorear continuamente el progreso del proyecto y ajustar las estrategias en respuesta a nuevos riesgos o cambios en el entorno.

▪ Diversificación de Proveedores y Recursos: Reducir la dependencia de un solo proveedor o recurso crítico para minimizar el impacto de interrupciones.

Ejemplos Prácticos.

Ejemplo 1. Proyecto de Expansión Internacional de una Empresa de Tecnología.

▪ Riesgos Identificados:

• Riesgo Cambiario: Fluctuaciones en las tasas de cambio pueden afectar los costos y precios.

• Riesgo Regulatorio: Diferencias en las regulaciones entre países pueden complicar la operación.

• Riesgo de Mercado: Competencia local fuerte y preferencias de los consumidores diferentes.

▪ Estrategias de Mitigación:

• Utilizar contratos de futuros y opciones para gestionar el riesgo cambiario.

• Contratar asesores legales locales para navegar las regulaciones.

• Realizar estudios de mercado detallados para adaptar productos a las preferencias locales.

Ejemplo 2. Proyecto de Desarrollo de una Nueva Línea de Productos Farmacéuticos.

▪ Riesgos Identificados:

• Riesgo Técnico: Incertidumbres en el proceso de investigación y desarrollo.

• Riesgo Financiero: Altos costos iniciales y largos períodos de recuperación.

• Riesgo Regulatorio: Requisitos estrictos de aprobación por las autoridades de salud.

▪ Estrategias de Mitigación:

• Establecer alianzas con universidades y centros de investigación para compartir riesgos técnicos.

• Buscar financiamiento diversificado, incluyendo inversionistas de capital riesgo y subvenciones.

• Involucrar a expertos en regulación desde el inicio del proyecto para asegurar el cumplimiento.

La gestión del riesgo es una disciplina crucial en el ámbito financiero y empresarial. De lo visto en el presente capítulo podemos resaltar lo siguiente:

▪ Principios de la Gestión de Riesgos:

• Crear Valor: La gestión del riesgo debe proteger y crear valor para la organización.

• Integración: Debe estar integrada en todas las actividades de la organización.

• Enfoque Estructurado y Sistemático: Utilizar metodologías y herramientas estandarizadas.

• Personalización: Adaptarse a las necesidades y contexto específico de la organización.

• Participación de las Partes Interesadas: Involucrar a todas las partes interesadas.

• Consideración de Factores Humanos y Culturales: Tener en cuenta la cultura y comportamiento organizacional.

• Mejoramiento Continuo: Proceso dinámico con mejora continua.

▪ Estrategias de Mitigación del Riesgo:

• Evitación del Riesgo: Modificar planes para eliminar el riesgo.

• Reducción del Riesgo: Implementar controles internos, diversificación y capacitación.

• Transferencia del Riesgo: Utilizar seguros y contratos.

• Aceptación del Riesgo: Aceptar riesgos de bajo impacto y baja probabilidad.

• Compartición del Riesgo: Colaborar con otras organizaciones.

▪ Análisis de Riesgos en Inversiones:

• Tipos de Riesgos:

¤ Mercado

¤ Crédito

¤ Liquidez

¤ Tasa de Interés

¤ Cambiario

• Métodos de Análisis:

¤ Valor en Riesgo (VaR)

¤ Análisis de Escenarios

¤ Simulación de Monte Carlo

¤ Stress Testing

¤ Diversificación

▪ Implementación:

• Utilización de herramientas y software especializado.

• Evaluaciones periódicas y reportes de riesgo.

▪ Riesgos en Proyectos Financieros:

• Tipos de Riesgos:

¤ Mercado

¤ Técnico

¤ Financiero

¤ Operacional

¤ Regulatorio

▪ Métodos de Evaluación:

• Análisis de Sensibilidad

• Análisis de Escenarios

• Análisis de Árbol de Decisiones

• Simulación de Monte Carlo

▪ Estrategias de Mitigación:

• Planes de Contingencia

• Contratos y Seguros

• Gestión Activa

• Diversificación de Proveedores y Recursos

Comprender y gestionar el riesgo es esencial para la sostenibilidad y éxito de las organizaciones. Los principios y estrategias descritos proporcionan un marco robusto para abordar los desafíos y aprovechar las oportunidades que presenta el riesgo. Al aplicar estos conceptos de manera práctica, estarás equipado para tomar decisiones estratégicas.

1. ¿Cuál es el propósito principal del análisis de sensibilidad en la gestión de riesgos?

A) Predecir el rendimiento futuro de una inversión basado en datos históricos

B) Evaluar cómo cambios en variables clave afectan los resultados financieros de la organización

C) Identificar y clasificar todos los posibles riesgos que pueden afectar a una organización

D) Establecer un marco de referencia para la mejora continua en la gestión de riesgos

Respuesta Correcta: B) Evaluar cómo cambios en variables clave afectan los resultados financieros de la organización.

2. ¿Cuál de las siguientes afirmaciones describe mejor el enfoque del Modelo Australiano/Nueva Zelanda (AS/NZS 4360) para la gestión de riesgos?

A) Enfocado exclusivamente en el control interno y la mitigación de riesgos financieros

B) Promueve un proceso estructurado que incluye la identificación, evaluación, tratamiento y monitoreo del riesgo, con énfasis en la comunicación y consulta

C) Se basa en la creación de valor mediante la gestión proactiva de riesgos en toda la organización

D) Utiliza un enfoque basado en principios y directrices, aplicable a cualquier industria o sector

Respuesta Correcta: B) Promueve un proceso estructurado que incluye la identificación, evaluación, tratamiento y monitoreo del riesgo, con énfasis en la comunicación y consulta

3. En el contexto del análisis de riesgos en inversiones, ¿qué representa el Valor en Riesgo (VaR)?

A) La pérdida potencial máxima en un portafolio de inversiones con un nivel de confianza determinado durante un período específico

B) La rentabilidad esperada de una inversión basada en las tasas de interés actuales

C) La variabilidad de los retornos de una inversión respecto a su media

D) La probabilidad de que un emisor de deuda no cumpla con sus obligaciones de pago

Respuesta Correcta: A) La pérdida potencial máxima en un portafolio de inversiones con un nivel de confianza determinado durante un período específico

4. ¿Cuál de las siguientes estrategias de mitigación de riesgos implica la transferencia de la carga del riesgo a otra parte?

A) Diversificación

B) Reducción del Riesgo

C) Aceptación del Riesgo

D) Adquisición de Seguros

Respuesta Correcta: D) Adquisición de Seguros

5. ¿Cuál es la característica distintiva del método de simulación de Monte Carlo en la evaluación de riesgos?

A) Utiliza el juicio de expertos para identificar y evaluar riesgos

B) Aplica modelos estadísticos para evaluar el impacto de la incertidumbre y la variabilidad en los resultados financieros mediante la simulación de múltiples escenarios

C) Clasifica los riesgos según su probabilidad e impacto utilizando una matriz de riesgo

D) Desarrolla diferentes futuros posibles y cómo estos impactarían en la organización

Respuesta Correcta: B) Aplica modelos estadísticos para evaluar el impacto de la incertidumbre y la variabilidad en los resultados financieros mediante la simulación de múltiples escenarios

El presente capítulo está diseñado para proporcionar a los aspectos fundamentales para una comprensión sólida en la gestión de riesgos financieros y de mercado. A medida que las empresas y las economías se enfrentan a entornos cada vez más complejos y volátiles, la capacidad de identificar, evaluar y gestionar riesgos se ha convertido en una competencia esencial para los profesionales del sector financiero.

Se explora los algunos tipos de riesgos financieros, las metodologías utilizadas para medir estos riesgos, y las estrategias efectivas para mitigarlos. Además, se abordarán los riesgos de mercado específicos, tales como el riesgo de tasa de interés, y el riesgo cambiario, proporcionando las herramientas básicas necesarias para gestionar estos riesgos en contextos reales.

Al finalizar este curso, los estarán preparados para:

▪ Comprender los Conceptos Clave del Riesgo Financiero

▪ Medir y Evaluar Riesgos Financieros

▪ Implementar Estrategias de Gestión de Riesgos

▪ Analizar y Gestionar Riesgos de Mercado

▪ Reconocer la importancia de la gestión de riesgos en el entorno financiero actual.

▪ Formular recomendaciones prácticas para la gestión efectiva de riesgos.

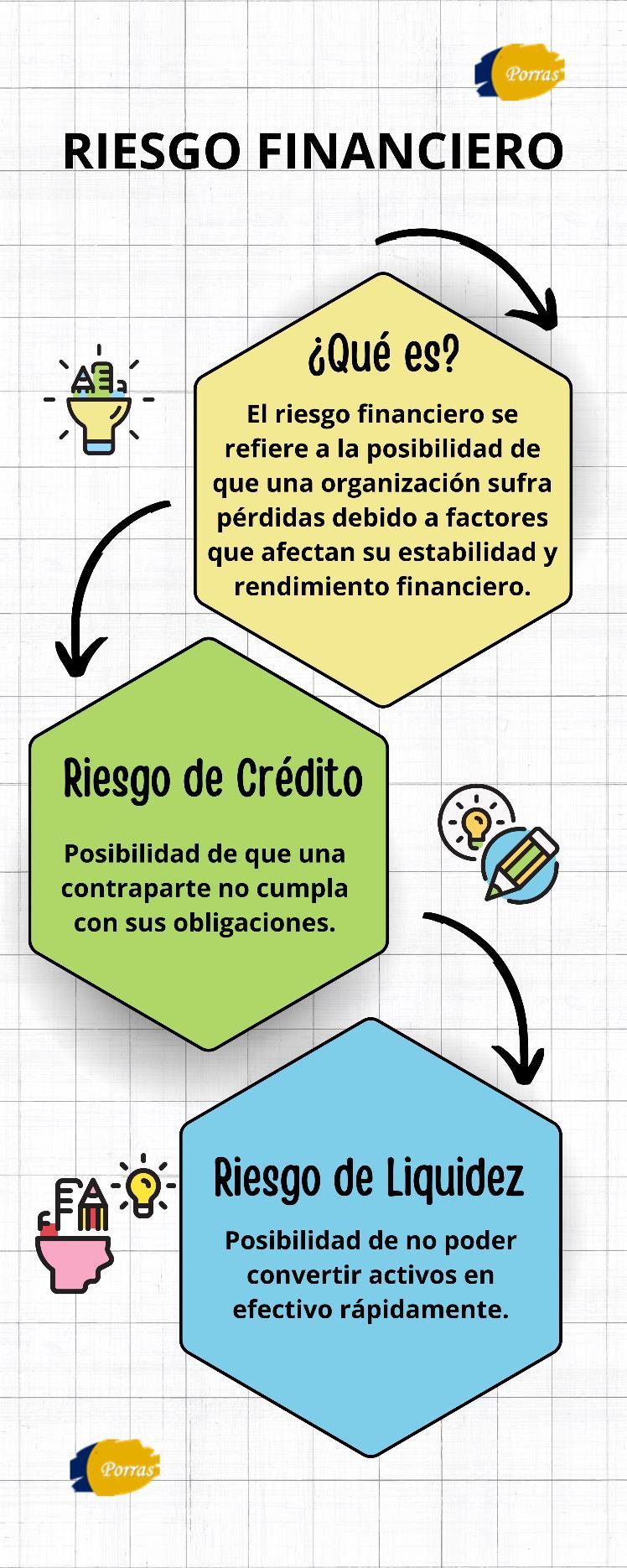

El riesgo financiero se refiere a la posibilidad de que una empresa o individuo sufra pérdidas financieras debido a diversos factores que afectan la estabilidad y el rendimiento de sus activos y pasivos. Estos factores pueden incluir cambios en las tasas de interés, fluctuaciones en los tipos de cambio, incumplimiento de pagos por parte de los deudores, cambios en las políticas económicas y eventos imprevistos que puedan impactar negativamente en las finanzas.

Riesgo de Crédito.

Es el riesgo de que una contraparte no cumpla con sus obligaciones contractuales, causando pérdidas financieras.

Componentes:

▪ Riesgo de Incumplimiento: Probabilidad de que un prestatario no pague su deuda.

▪ Riesgo de Downgrade: Reducción en la calificación crediticia de una contraparte, que puede aumentar el costo del crédito o reducir su disponibilidad.

Paso a Paso:

▪ Evaluación de Solvencia: Analizar la capacidad de pago del prestatario mediante la revisión de su historial crediticio, ingresos, y pasivos.

▪ Calificación Crediticia: Utilizar agencias de calificación para obtener una evaluación independiente del riesgo de crédito de la contraparte.

▪ Monitoreo Continuo: Revisar periódicamente el desempeño financiero del prestatario y ajustar los límites de crédito según sea necesario.

▪ Diversificación del Riesgo: No concentrar grandes sumas de crédito en una sola contraparte o sector.

Ejemplos:

▪ Una empresa que no puede pagar su deuda a tiempo. Se mide comúnmente a través de calificaciones crediticias y análisis de solvencia.

▪ Una empresa que emite bonos debe evaluar el riesgo de que los compradores de estos bonos no puedan pagar los intereses o el principal en el futuro.

Es el riesgo de no poder convertir activos en efectivo rápidamente sin una pérdida significativa de valor y no pueda cumplir con sus obligaciones de pago.

Componentes:

▪ Riesgo de Liquidez Operacional: Falta de efectivo para cubrir gastos operativos inmediatos.

▪ Riesgo de Refinanciación: Dificultad para refinanciar deudas a su vencimiento debido a condiciones adversas del mercado.

Paso a Paso:

▪ Análisis de Flujos de Caja: Evaluar las entradas y salidas de efectivo para prever períodos de escasez de liquidez.

▪ Mantenimiento de Reservas de Efectivo: Mantener una cantidad adecuada de efectivo o equivalentes de efectivo.

▪ Líneas de Crédito: Establecer y mantener líneas de crédito con instituciones financieras para asegurar liquidez adicional en momentos de necesidad.

▪ Gestión de Activos y Pasivos: Alinear los vencimientos de activos y pasivos para evitar desajustes de liquidez.

Ejemplos:

▪ Una empresa que necesita pagar salarios y facturas pero no puede convertir rápidamente sus inventarios en efectivo puede enfrentar un riesgo de liquidez.

▪ La dificultad de vender un activo en un mercado ilíquido. La medición es a través de indicadores como el ratio de liquidez corriente y el ratio rápido.

Administración Financiera, Riesgos

Financieros y Riesgos de Mercado.

Para entender la relación y la importancia de cada uno de estos conceptos en la gestión integral de una empresa, es fundamental visualizar cómo se interconectan y se complementan.

Análisis Financiero Proceso de evaluar la estabilidad, viabilidad y rentabilidad de una empresa o proyecto. El análisis financiero ayuda a identificar y evaluar los riesgos financieros y de mercado, proporcionando una base sólida para la toma de decisiones informadas.

Administración

Financiera

Gestión eficiente de los recursos financieros de

La administración financiera incluye la implementación de

Concepto

una empresa para maximizar su valor.

Riesgos Financieros Posibilidad de pérdidas financieras debido a diversos factores.

estrategias para gestionar y mitigar los riesgos financieros y de mercado, asegurando la estabilidad y el crecimiento de la empresa.

La comprensión y gestión de los riesgos financieros son esenciales para una administración financiera efectiva, minimizando el impacto negativo en las finanzas de la empresa.

Riesgos de Mercado Posibilidad de pérdidas debido a fluctuaciones en los precios del mercado.

Los riesgos de mercado deben ser considerados en el análisis financiero y la administración financiera, ya que afectan directamente el valor de las inversiones y la rentabilidad de la empresa.

El riesgo financiero influye profundamente en cómo las empresas toman decisiones estratégicas y operativas. La capacidad de una

empresa para identificar, evaluar y gestionar estos riesgos puede determinar su éxito o fracaso en el mercado. A continuación, se describen varias formas en las que el riesgo financiero impacta las decisiones empresariales:

▪ Planificación Estratégica:

• Desafíos: La incertidumbre económica puede dificultar la planificación a largo plazo.

• Aplicación: Las empresas utilizan análisis de escenarios para prever diferentes posibles futuros y ajustar sus estrategias en consecuencia.

• Ejemplo: Una empresa que planifica la expansión internacional puede considerar escenarios de diferentes tasas de cambio y regulaciones locales para tomar decisiones informadas.

▪ Decisiones de Inversión:

• Desafíos: Evaluar correctamente el retorno esperado frente al riesgo asumido.

• Aplicación: Se realizan análisis financieros detallados utilizando herramientas como el Valor Presente Neto (VPN) y el análisis del Valor en Riesgo (VaR).

• Ejemplo: Antes de invertir en un nuevo proyecto, una empresa puede calcular el VaR para entender las posibles pérdidas bajo condiciones adversas.

▪ Gestión de Liquidez:

• Desafíos: Mantener un nivel adecuado de liquidez para operaciones sin incurrir en costos elevados.

• Aplicación: Implementar políticas de gestión de efectivo que incluyan líneas de crédito y reservas líquidas.

• Ejemplo: Una empresa puede mantener un fondo de emergencia para asegurar liquidez en momentos de crisis, minimizando así el riesgo de insolvencia.

▪ Financiamiento:

• Desafíos: Las fluctuaciones en las tasas de interés pueden aumentar los costos de financiamiento.

• Aplicación: Utilizar instrumentos financieros como swaps de tasas de interés para estabilizar los costos de financiamiento.

• Ejemplo: Una empresa puede fijar una tasa de interés favorable a través de un swap, protegiéndose contra futuras alzas en las tasas de interés.

▪ Gestión de Crédito:

• Desafíos: El incumplimiento de pagos por parte de clientes puede causar pérdidas financieras.

• Aplicación: Implementar políticas de crédito estrictas y realizar análisis de solvencia detallados.

• Ejemplo: Evaluar la solvencia de nuevos clientes antes de ofrecerles crédito para minimizar el riesgo de impagos.

El riesgo financiero no solo afecta a las empresas individuales, sino que también tiene amplias repercusiones en la economía global. Eventos financieros significativos pueden desencadenar crisis económicas, alterar la confianza de los inversores y modificar los flujos de capital entre países. Aquí se presentan algunos ejemplos clave:

▪ Crisis Financieras.

• La crisis financiera global de 2008, provocada por el colapso del mercado de hipotecas subprime en Estados Unidos.

• Impacto: Esta crisis resultó en una recesión global, con millones de personas perdiendo sus empleos y una contracción significativa en la economía mundial.

• Aplicación: Las empresas y los gobiernos aprendieron la importancia de la regulación financiera y la gestión de riesgos para prevenir futuras crisis.

▪ Volatilidad del Mercado.

• Las fluctuaciones en los precios del petróleo afectan las economías dependientes de la exportación de este recurso.

• Impacto: Los cambios bruscos en los precios de los commodities pueden causar desequilibrios económicos y financieros a nivel mundial.

• Aplicación: Las empresas y los gobiernos deben desarrollar estrategias para gestionar la volatilidad del mercado, como la diversificación de sus fuentes de ingresos y reservas estratégicas.

▪ Flujos de Capital Internacional.

• Movimientos rápidos de capitales debido a cambios en las tasas de interés en economías desarrolladas.

• Impacto: Pueden provocar crisis cambiarias en economías emergentes, afectando su estabilidad económica.

• Aplicación: Los países emergentes deben implementar políticas macroeconómicas sólidas para atraer inversiones estables y evitar la fuga de capitales.

▪ Política Monetaria y Fiscal.

• Las decisiones de los bancos centrales sobre tasas de interés y políticas de estímulo económico.

• Impacto: Estas decisiones influyen en la inflación, el crecimiento económico y la estabilidad financiera a nivel global.

• Aplicación: Las empresas deben mantenerse informadas sobre las políticas monetarias y fiscales para anticipar sus efectos y ajustar sus estrategias financieras en consecuencia.

Financieros.

La gestión de riesgos financieros es un proceso fundamental para la estabilidad y sostenibilidad de cualquier organización. Este proceso permite identificar, evaluar y mitigar los riesgos que podrían afectar negativamente la situación financiera de la empresa. Los principios de la gestión de riesgos financieros proporcionan un marco estructurado para abordar estos desafíos de manera efectiva. A continuación, se desarrollan en detalle los principios clave de la gestión de riesgos financieros.

1. Identificación de Riesgos Financieros.

▪ Definición: La identificación de riesgos financieros implica reconocer y catalogar todos los posibles riesgos que podrían afectar a la organización.

▪ Paso a Paso:

• Análisis Interno: Revisar las operaciones, procesos y sistemas internos para identificar posibles puntos de falla o vulnerabilidades.

• Análisis Externo: Evaluar el entorno económico, regulatorio y de mercado para identificar factores externos que podrían impactar a la organización.

• Mapeo de Riesgos: Crear un mapa de riesgos que incluya todos los riesgos identificados, clasificándolos según su probabilidad y potencial impacto.

▪ Aplicación: Utilizar herramientas como entrevistas con stakeholders, talleres de identificación de riesgos y análisis de datos históricos para descubrir posibles riesgos.

▪ Ejemplo: Identificar el riesgo de crédito asociado con la cartera de clientes de una empresa financiera.

2. Evaluación y Medición de Riesgos.

▪ Definición: La evaluación y medición de riesgos consiste en analizar la magnitud de los riesgos identificados en términos de su probabilidad de ocurrencia y su impacto potencial.

▪ Paso a Paso:

• Análisis Cualitativo: Evaluar los riesgos en términos de impacto alto, medio o bajo y probabilidad de ocurrencia.

• Análisis Cuantitativo: Utilizar métodos estadísticos y financieros para cuantificar los riesgos en términos monetarios.

• Herramientas de Medición: Implementar herramientas como el Value at Risk (VaR), análisis de escenarios y simulaciones de Monte Carlo.

▪ Aplicación: Desarrollar matrices de riesgo que permitan visualizar la severidad y frecuencia de los riesgos.

▪ Ejemplo: Calcular el VaR para una cartera de inversiones para determinar la posible pérdida máxima en un período específico bajo condiciones normales de mercado.

3. Control y Mitigación de Riesgos.

▪ Definición: El control y mitigación de riesgos implican desarrollar e implementar estrategias para reducir la probabilidad de ocurrencia de los riesgos y/o minimizar su impacto.

▪ Paso a Paso:

• Políticas y Procedimientos: Establecer políticas claras y procedimientos específicos para la gestión de cada tipo de riesgo.

• Estrategias de Mitigación: Implementar estrategias como diversificación, cobertura mediante derivados financieros, y seguros.

• Tecnología y Sistemas: Utilizar sistemas tecnológicos avanzados para monitorear y gestionar riesgos en tiempo real.

▪ Aplicación: Implementar controles internos robustos y auditorías regulares para asegurar el cumplimiento de las políticas de riesgo.

▪ Ejemplo: Utilizar contratos de futuros para cubrir el riesgo de tipo de cambio en transacciones internacionales.

4. Monitoreo y Revisión de Riesgos.

▪ Definición: El monitoreo y revisión de riesgos implica supervisar continuamente los riesgos y la efectividad de las estrategias de mitigación implementadas.

▪ Paso a Paso:

• Monitoreo Continuo: Utilizar indicadores clave de riesgo (KRIs) para supervisar el estado de los riesgos y detectar señales tempranas de problemas.

• Revisión Periódica: Realizar revisiones periódicas del marco de gestión de riesgos y ajustar las estrategias según sea necesario.

• Informes de Riesgo: Desarrollar informes regulares para la alta dirección y el comité de riesgos.

▪ Aplicación: Establecer un sistema de alertas tempranas que permita a la organización reaccionar rápidamente ante cambios en el perfil de riesgo.

▪ Ejemplo: Monitorear los KRIs asociados con el riesgo de crédito, como el índice de morosidad y el nivel de reservas para pérdidas por préstamos incobrables.

5. Comunicación y Cultura de Riesgos.

▪ Definición: La comunicación y cultura de riesgos implican fomentar una cultura organizacional que valore la gestión de riesgos y asegurar una comunicación efectiva sobre riesgos a todos los niveles de la organización.

▪ Paso a Paso:

• Capacitación y Concientización: Realizar programas de capacitación y concientización sobre la importancia de la gestión de riesgos.

• Transparencia: Asegurar que la información sobre riesgos sea transparente y accesible para todos los stakeholders.

• Liderazgo en Riesgos: Promover el liderazgo en gestión de riesgos desde la alta dirección, incentivando la responsabilidad y rendición de cuentas.

▪ Aplicación: Desarrollar una política de comunicación de riesgos que incluya la frecuencia y formato de los informes de riesgo.

▪ Ejemplo: Implementar un programa de capacitación anual para todos los empleados sobre las políticas y procedimientos de gestión de riesgos de la empresa.

La gestión de riesgos financieros es un proceso continuo y dinámico que requiere la participación de toda la organización. Al seguir estos principios, las empresas pueden mejorar significativamente su capacidad para identificar, evaluar, controlar, monitorear y comunicar los riesgos financieros, asegurando así su estabilidad y éxito a largo plazo.

Financieros.

La mitigación de riesgos financieros es un proceso clave que permite a las organizaciones reducir la probabilidad y el impacto de los riesgos identificados. Existen diversas estrategias que pueden implementarse para abordar los diferentes tipos de riesgos financieros. A continuación, se describen en detalle las estrategias de mitigación más efectivas, enfocadas exclusivamente en los riesgos financieros.

1. Estrategias de Mitigación del Riesgo de Crédito:

▪ Definición: El riesgo de crédito es la posibilidad de que una contraparte no cumpla con sus obligaciones contractuales.

▪ Estrategias:

• Evaluación de Solvencia y Calificación Crediticia:

¤ Realizar análisis financieros detallados del historial crediticio del cliente.

¤ Utilizar calificaciones crediticias de agencias reconocidas.

¤ Establecer límites de crédito basados en la capacidad de pago del cliente.

¤ Aplicación: Esta estrategia permite a las empresas evaluar la viabilidad financiera de sus contrapartes y tomar decisiones informadas sobre la concesión de crédito.

¤ Ejemplo: Un banco que evalúa la capacidad de pago de un solicitante de préstamo antes de aprobar el crédito.

• Diversificación de la Cartera de Créditos:

¤ Distribuir el riesgo de crédito entre múltiples clientes y sectores.

¤ Evitar concentrar grandes sumas de crédito en una sola contraparte o industria.

¤ Aplicación: La diversificación reduce el impacto potencial de la morosidad de cualquier cliente individual.

¤ Ejemplo: Una institución financiera que ofrece préstamos a una variedad de industrias para minimizar el riesgo de incumplimiento.

• Uso de Garantías y Seguros:

¤ Exigir garantías colaterales que puedan liquidarse en caso de incumplimiento.

¤ Adquirir seguros de crédito para protegerse contra pérdidas.

¤ Aplicación: Las garantías y seguros proporcionan una capa adicional de protección contra el incumplimiento.

¤ Ejemplo: Una empresa que asegura sus cuentas por cobrar para cubrir posibles pérdidas por impago.

2. Estrategias de Mitigación del Riesgo de Liquidez.

▪ Definición: El riesgo de liquidez es la posibilidad de que una entidad no pueda cumplir con sus obligaciones de pago debido a la falta de liquidez.

▪ Estrategias:

• Gestión de Flujos de Caja:

¤ Monitorear continuamente las entradas y salidas de efectivo.

¤ Realizar proyecciones de flujos de caja para anticipar necesidades futuras.

¤ Aplicación: La gestión proactiva de los flujos de caja asegura que la empresa tenga suficiente liquidez para cubrir sus obligaciones.

¤ Ejemplo: Una empresa que realiza proyecciones mensuales de flujo de caja para anticipar y planificar necesidades de efectivo.

• Mantenimiento de Reservas de Efectivo:

¤ Establecer un fondo de emergencia con una porción de los ingresos.

¤ Mantener una cantidad adecuada de efectivo o equivalentes de efectivo.

¤ Aplicación: Las reservas de efectivo proporcionan una red de seguridad en caso de interrupciones inesperadas en el flujo de ingresos.

¤ Ejemplo: Una empresa que guarda un porcentaje fijo de sus ingresos mensuales en una cuenta de reserva.

• Líneas de Crédito:

¤ Negociar y establecer líneas de crédito con instituciones financieras.

¤ Utilizar las líneas de crédito para cubrir déficits temporales de liquidez.

¤ Aplicación: Las líneas de crédito ofrecen acceso rápido a fondos adicionales en momentos de necesidad.

¤ Ejemplo: Una empresa que tiene una línea de crédito disponible para cubrir pagos imprevistos.

Al aplicar estas estrategias, las organizaciones pueden reducir significativamente la probabilidad y el impacto de los riesgos financieros.

Financieros.

La gobernanza de mitigación de riesgos financieros es esencial para asegurar que las estrategias de gestión de riesgos sean efectivas, coherentes y alineadas con los objetivos generales de la organización. Este proceso implica establecer un marco de políticas, procedimientos y estructuras organizativas que permitan identificar, evaluar, mitigar y monitorear los riesgos

financieros de manera continua. A continuación, se desarrollan los aspectos clave de la gobernanza de mitigación de riesgos financieros.

1. Establecimiento del Marco de Gobernanza

El marco de gobernanza de riesgos financieros define las estructuras y procesos necesarios para gestionar los riesgos de manera efectiva.

▪ Definir la estructura organizativa:

• Asignar responsabilidades claras para la gestión de riesgos a todos los niveles de la organización.

• Establecer un comité de riesgos que incluya miembros de la alta dirección y representantes de diferentes departamentos.

• Aplicación: Una estructura organizativa clara asegura que todos los empleados comprendan sus roles y responsabilidades en la gestión de riesgos.

• Ejemplo: Crear un comité de riesgos financieros encargado de supervisar y evaluar las estrategias de mitigación de riesgos.

▪ Desarrollar Políticas y Procedimientos:

• Formular políticas de gestión de riesgos que aborden la identificación, evaluación, mitigación y monitoreo de riesgos financieros.

• Establecer procedimientos detallados para la implementación de estas políticas.

• Aplicación: Las políticas y procedimientos proporcionan una guía clara y consistente para la gestión de riesgos en toda la organización.

• Ejemplo: Redactar una política de gestión de riesgos de crédito que describa los criterios para la concesión de crédito y las medidas de mitigación.

▪ Definición: Los controles internos son medidas implementadas para garantizar que las actividades de gestión de riesgos se realicen de manera efectiva y cumplan con las políticas establecidas.

▪ Diseño de Controles Internos:

• Identificar áreas clave donde los controles internos son necesarios para gestionar los riesgos financieros.

• Diseñar controles específicos para cada tipo de riesgo financiero, como el riesgo de crédito, liquidez, operacional y de mercado.

• Aplicación: Los controles internos deben ser proporcionales al nivel de riesgo y adaptables a los cambios en el entorno empresarial.

• Ejemplo: Implementar controles para la aprobación de créditos, que incluyan la verificación de la solvencia del cliente y la evaluación de colaterales.

▪ Monitoreo y Auditoría:

• Establecer un sistema de monitoreo continuo para evaluar la efectividad de los controles internos.

• Realizar auditorías internas y externas periódicas para asegurar el cumplimiento de las políticas y procedimientos.

• Aplicación: El monitoreo y la auditoría ayudan a identificar y corregir debilidades en el sistema de controles internos.

• Ejemplo: Un equipo de auditoría interna que revisa trimestralmente las prácticas de gestión de riesgos para garantizar su conformidad con las políticas establecidas.

3. Capacitación y Desarrollo de Personal.

▪ Definición: La capacitación y el desarrollo de personal son cruciales para asegurar que todos los empleados comprendan la importancia de la gestión de riesgos y estén capacitados para implementar las políticas y procedimientos de manera efectiva.

▪ Programas de Capacitación:

¤ Desarrollar programas de capacitación que aborden los principios básicos de la gestión de riesgos financieros.

¤ Ofrecer formación continua para mantener a los empleados actualizados sobre las mejores prácticas y cambios regulatorios.

¤ Aplicación: La capacitación continua asegura que los empleados estén equipados con las habilidades y conocimientos necesarios para gestionar los riesgos financieros de manera efectiva.

¤ Ejemplo: Un programa de capacitación anual que cubra temas como la evaluación de riesgos de crédito, la gestión de liquidez y el uso de derivados financieros para la cobertura de riesgos de mercado.

▪ Fomento de una Cultura de Riesgo:

¤ Promover una cultura organizacional que valore la gestión de riesgos y fomente la responsabilidad individual.

¤ Reconocer y recompensar a los empleados que demuestren una gestión efectiva de riesgos.

¤ Aplicación: Una cultura de riesgo positiva mejora el compromiso de los empleados con las prácticas de gestión de riesgos.

¤ Ejemplo: Establecer un programa de reconocimiento para empleados que contribuyan significativamente a la mitigación de riesgos en sus áreas de trabajo.

4. Comunicación y Transparencia.

▪ Definición: La comunicación efectiva y la transparencia son esenciales para asegurar que toda la organización esté al tanto de los riesgos financieros y las estrategias de mitigación.

▪ Establecimiento de Canales de Comunicación:

¤ Crear canales de comunicación claros para compartir información sobre riesgos financieros y estrategias de mitigación.

¤ Asegurar que la información fluya de manera bidireccional entre la alta dirección y los empleados.

¤ Aplicación: Los canales de comunicación efectivos permiten una rápida identificación y respuesta a los riesgos emergentes.

¤ Ejemplo: Implementar reuniones regulares del comité de riesgos y distribuir informes de riesgo a todos los niveles de la organización.

▪ Transparencia en la Información:

¤ Proporcionar informes detallados y precisos sobre la exposición a riesgos y las medidas de mitigación implementadas.

¤ Asegurar que los informes sean accesibles para todos los stakeholders relevantes.

¤ Aplicación: La transparencia en la información fortalece la confianza de los stakeholders en la capacidad de la organización para gestionar riesgos.

¤ Ejemplo: Publicar un informe anual de gestión de riesgos que incluya análisis detallados de los riesgos financieros y las estrategias de mitigación aplicadas.

Al establecer un marco sólido de políticas y procedimientos, implementar controles internos robustos, capacitar y desarrollar al personal, y mantener una comunicación transparente, las organizaciones pueden gestionar los riesgos financieros de manera más efectiva y asegurar su estabilidad a largo plazo.

Riesgo de pérdidas debido a movimientos adversos en los precios del mercado, tales como acciones, bonos, tasas de interés y tipos de cambio. Ejemplo, caída en el valor de una inversión debido a la volatilidad del mercado. La medición puede ser a través de herramientas como el Value at Risk (VaR) y análisis de sensibilidad.

Aunque ambos términos están estrechamente relacionados, es crucial distinguir entre riesgo financiero y riesgo de mercado para comprender completamente su impacto y gestión.

Definición

Componentes

Medición

Ejemplo

Riesgo de pérdidas financieras debido a factores internos y externos que afectan la estabilidad financiera de una entidad.

Incluye riesgo de crédito, riesgo de liquidez, riesgo operacional, y riesgo de mercado.

Diversos indicadores y herramientas como calificaciones crediticias, ratios de liquidez, y análisis de solvencia.

Incumplimiento de pagos por parte de un deudor.

Riesgo de pérdidas debido a movimientos adversos en los precios del mercado (acciones, bonos, tasas de interés, tipos de cambio).

Principalmente enfocado en riesgos relacionados con las fluctuaciones del mercado (precio de activos, tasas de interés, tipos de cambio).

Herramientas específicas como el Value at Risk (VaR), análisis de sensibilidad, y pruebas de estrés.

Caída en el valor de una acción debido a la volatilidad del mercado.

Introducción.

Este capítulo proporciona una visión integral sobre las sociedades anónimas en Guatemala, abarcando su estructura jurídica, el proceso de constitución, funcionamiento y administración, así como las implicaciones fiscales y legales. Destinado a estudiantes universitarios y empresarios, este trabajo ofrece un análisis detallado sustentado en datos actuales y referencias legales pertinentes.

El propósito de este capítulo es brindar una comprensión exhaustiva sobre las sociedades anónimas en Guatemala, proporcionando una guía detallada sobre su formación, funcionamiento y las implicaciones legales y fiscales asociadas. Este conocimiento es crucial tanto para estudiantes universitarios de administración y derecho como para empresarios interesados en establecer o gestionar una sociedad anónima.

Las sociedades anónimas son una forma prevalente de organización empresarial en Guatemala debido a su estructura que limita la responsabilidad de los accionistas al capital aportado. Este tipo de sociedad es fundamental para la economía del país, facilitando la inversión y el crecimiento empresarial. Una comprensión profunda de este tema es esencial para navegar el entorno legal y económico de Guatemala.

En los últimos años, la globalización y la apertura de mercados han incrementado la necesidad de estructuras empresariales robustas y flexibles como las sociedades anónimas. Estas permiten no solo una mejor gestión de los recursos financieros, sino también una mayor capacidad de expansión y competitividad en mercados internacionales. La regulación de las sociedades anónimas en Guatemala se ha adaptado a estos cambios, introduciendo reformas que buscan facilitar su constitución y operación, asegurando al mismo tiempo un marco legal sólido que proteja los derechos de los accionistas y fomente la transparencia corporativa.

de sociedad

Una sociedad anónima (S.A.) es una entidad jurídica cuya capital social está dividida en acciones, y la responsabilidad de los accionistas está limitada al monto de sus aportaciones. Esta estructura permite la separación entre la propiedad y la gestión de la empresa, facilitando la captación de capital y la diversificación del riesgo. Las acciones pueden ser transferidas libremente, lo cual facilita la entrada y salida de inversores.

En Guatemala, las sociedades anónimas están reguladas por el Código de Comercio (Decreto Ley 2-70 y sus reformas), que establece las normas para su constitución, funcionamiento y disolución. Este código proporciona un marco detallado sobre los derechos y obligaciones de los accionistas, directores y otros órganos de la sociedad. Además, otras leyes como la Ley del Impuesto Sobre la Renta (Decreto 10-2012) y la Ley del Impuesto al Valor Agregado (Decreto 27-92) también afectan su operación.

El Código de Comercio también establece las disposiciones sobre el capital social, la emisión de acciones, las asambleas de accionistas, y las funciones y responsabilidades de la junta directiva. Asimismo, incluye normas sobre la disolución y

liquidación de sociedades, garantizando un proceso ordenado y equitativo para la distribución de los activos de la empresa.

Constitución de una Sociedad Anónima en Guatemala. Requisitos previos.

Para constituir una sociedad anónima en Guatemala, se requiere un capital social mínimo, que es establecido por los socios fundadores y debe estar totalmente suscrito y pagado al momento de la constitución. Además, se necesita al menos dos socios, quienes pueden ser personas naturales o jurídicas. Es común que el capital social mínimo requerido sea de Q5,000.00.

Proceso de constitución.

El proceso de constitución implica la redacción de una escritura pública que contiene el pacto social y los estatutos de la sociedad. Este documento debe ser autorizado por un notario e inscrito en el Registro Mercantil. La escritura debe incluir, entre otros, la

denominación social, el domicilio, el objeto social, el capital social y la forma de administración. Es importante que los estatutos sociales sean redactados de manera clara y detallada para evitar ambigüedades y posibles conflictos futuros.

El proceso de constitución también incluye la verificación de la disponibilidad del nombre de la sociedad, la obtención de la patente de comercio y la apertura de una cuenta bancaria en la que se deposite el capital social. Una vez completados estos pasos, se procede a la inscripción en el Registro Mercantil.

Inscripción y Registro.

Una vez obtenida la escritura pública, se debe proceder a la inscripción en el Registro Mercantil, lo cual otorga personalidad jurídica a la sociedad. Adicionalmente, es necesario obtener el Número de Identificación Tributaria (NIT) ante la Superintendencia de Administración Tributaria (SAT) para poder operar legalmente.

La inscripción en el Registro Mercantil debe incluir la presentación de diversos documentos, tales como el acta constitutiva, los estatutos sociales, la patente de comercio, y la solvencia fiscal de los socios. Este proceso puede durar entre 2 a 4 semanas,

dependiendo de la complejidad de la documentación y la carga de trabajo del Registro Mercantil.

Estructura y Funcionamiento.

Órganos de la sociedad.

La estructura de una sociedad anónima en Guatemala comprende tres órganos principales:

▪ Asamblea General de Accionistas: Es el órgano supremo de la sociedad, compuesto por todos los accionistas. Se encarga de tomar decisiones clave, como la aprobación de estados financieros, la distribución de dividendos y la elección de los miembros de la junta directiva. Las asambleas pueden ser ordinarias o extraordinarias, y deben convocarse conforme a los estatutos sociales.

▪ Junta Directiva: Responsable de la administración y gestión de la sociedad. Los miembros de la junta directiva son elegidos por la Asamblea General de

Accionistas y se encargan de ejecutar las políticas y decisiones adoptadas por la asamblea. La junta directiva puede delegar funciones específicas a comités o ejecutivos para mejorar la eficiencia operativa.

▪ Administradores: Son las personas encargadas de la gestión diaria de la sociedad, actuando bajo las directrices de la junta directiva. Los administradores pueden incluir al gerente general, directores de áreas específicas y otros ejecutivos clave.

Derechos y obligaciones de los accionistas.

Los accionistas tienen derechos económicos, como el derecho a dividendos y a la participación en el patrimonio neto en caso de liquidación. También tienen derechos de voto en las asambleas. Sus obligaciones incluyen el cumplimiento de las decisiones de la asamblea y el pago del capital suscrito.

Los accionistas también tienen el derecho de examinar los libros y registros de la sociedad, recibir información periódica sobre el desempeño financiero y operativo de la empresa, y participar en la toma de decisiones estratégicas. Es fundamental que los accionistas ejerzan sus derechos de manera informada y

responsable para garantizar la sostenibilidad y éxito de la sociedad.

Administración y Gobierno Corporativo.

Principios de buen gobierno corporativo.

El buen gobierno corporativo es fundamental para la sostenibilidad y éxito de una sociedad anónima. Los principios clave incluyen la transparencia en la gestión, la rendición de cuentas, la responsabilidad y la equidad. Estos principios ayudan a construir confianza entre los accionistas y otros stakeholders, y a garantizar el cumplimiento de las obligaciones legales y éticas.

El gobierno corporativo también implica la implementación de políticas y procedimientos que promuevan la ética empresarial, la gestión de riesgos, y la supervisión efectiva de las operaciones de la sociedad. La adopción de códigos de ética y conductas, así como la formación de comités de auditoría y compensación, son prácticas recomendadas.

La auditoría interna es esencial para garantizar la integridad y exactitud de los estados financieros. En Guatemala, las sociedades anónimas están obligadas a llevar una contabilidad adecuada y a someter sus estados financieros a auditoría externa anual. Las normas aplicables incluyen las Normas Internacionales de Información Financiera (NIIF).

Además de la auditoría externa, es recomendable que las sociedades anónimas establezcan funciones de auditoría interna para evaluar y mejorar la efectividad de los procesos de control interno, gestión de riesgos y gobierno corporativo. La auditoría interna debe ser independiente y reportar directamente a la junta directiva o al comité de auditoría.

Implicaciones Fiscales y Contables.

Tributación de las sociedades anónimas.

Las sociedades anónimas en Guatemala están sujetas a varios impuestos, incluyendo el Impuesto Sobre la Renta (ISR) y el

Impuesto al Valor Agregado (IVA). El ISR se aplica sobre las utilidades netas de la sociedad, mientras que el IVA se aplica sobre las ventas de bienes y servicios. Adicionalmente, pueden existir otros impuestos específicos dependiendo de la naturaleza de la actividad empresarial.

Las sociedades anónimas deben cumplir con una serie de obligaciones tributarias, tales como la presentación de declaraciones periódicas, aunque estas no tengan valor o este sin movimiento la entidad, el pago de impuestos retenidos a empleados y proveedores, y la conservación de registros contables y tributarios adecuados. El incumplimiento de estas obligaciones puede resultar en sanciones y multas por parte de la Administración Tributaria.

Normas contables.

Las sociedades anónimas deben preparar y presentar estados financieros conforme a las NIIF Completas o PYME’s, que proporcionan un marco para la elaboración de informes financieros transparentes y comparables. Esto incluye la preparación de Balance General, Estado de Resultados, Estado de Cambios en el Patrimonio y Estado de Flujo de Efectivo.

El cumplimiento con las NIIF no solo facilita la transparencia y comparabilidad de los estados financieros, sino que también mejora la confianza de los inversores y otros stakeholders en la información financiera de la empresa. Además, las NIIF ayudan a las sociedades anónimas a identificar y gestionar riesgos financieros y operativos de manera más efectiva.

▪ Responsabilidad limitada: Los accionistas no responden con su patrimonio personal por las deudas de la sociedad, limitando su riesgo al capital invertido. Esta característica es especialmente atractiva para inversores que desean minimizar su exposición a riesgos financieros.

▪ Facilidad para atraer inversores: La emisión de acciones permite captar capital de múltiples inversionistas. Las sociedades anónimas pueden emitir diferentes tipos de

acciones, como acciones ordinarias y preferentes, para atraer a una amplia gama de inversores.

▪ Perpetuidad: La sociedad puede continuar existiendo independientemente de los cambios en la composición de sus accionistas. Esto asegura la continuidad operativa y facilita la planificación a largo plazo.

▪ Además, las sociedades anónimas tienen la capacidad de acceder a mercados de capitales y emitir bonos para financiar sus operaciones y proyectos de expansión. Esta flexibilidad financiera permite a las sociedades anónimas crecer y competir de manera más efectiva en mercados nacionales e internacionales.

▪ Costos de constitución y administración: Los gastos notariales, registrales y de cumplimiento regulatorio pueden ser significativos. Estos costos incluyen honorarios de abogados y notarios, tasas de inscripción en el Registro Mercantil, y gastos de auditoría y cumplimiento fiscal.

▪ Obligaciones regulatorias y de transparencia: La necesidad de presentar informes periódicos y someterse a auditorías puede ser una carga administrativa. Las sociedades anónimas deben mantener registros detallados y cumplir con numerosas regulaciones, lo cual puede requerir la contratación de personal especializado y sistemas de gestión avanzados.

▪ Además, la complejidad de la estructura organizativa y la necesidad de cumplir con altos estándares de gobernanza corporativa pueden resultar en desafíos de gestión y control, especialmente para sociedades anónimas de menor tamaño o aquellas en proceso de expansión.

Casos de estudio y ejemplo práctico.

Casos de éxito en Guatemala.

▪ Cervecería Centro Americana, S.A.: Una de las empresas más antiguas y exitosas del país, conocida por su marca Gallo. La empresa ha logrado mantener una sólida posición en el mercado a través de una gestión eficaz, innovación constante y una fuerte cultura corporativa.

▪ Corporación Multi Inversiones (CMI): Un conglomerado empresarial que ha logrado expandirse a nivel regional en múltiples sectores. CMI ha diversificado sus operaciones en sectores como alimentos, energía y bienes raíces, demostrando la capacidad de adaptación y crecimiento de las sociedades anónimas.

Análisis de fallos y lecciones aprendidas.

Caso de XYZ, S.A.: Un ejemplo de disolución debido a problemas de gobierno corporativo y mala gestión financiera. Análisis de las causas y recomendaciones para evitar errores similares. La falta de control interno adecuado y la toma de decisiones poco transparentes llevaron a la pérdida de confianza de los inversores y la eventual quiebra de la empresa.

Este caso ilustra la importancia de implementar prácticas sólidas de gobierno corporativo y gestión financiera para asegurar el éxito y la sostenibilidad de las sociedades anónimas. Las lecciones aprendidas de estos casos pueden servir como guía para otras empresas en la región.

Tendencias en la constitución de sociedades anónimas:

▪ Digitalización de procesos: La implementación de tecnologías digitales para simplificar la constitución y administración de sociedades. El uso de firmas electrónicas y plataformas en línea puede reducir el tiempo y los costos asociados con el proceso de constitución.

▪ Innovaciones legales: Posibles reformas al Código de Comercio para adaptarse a las necesidades del mercado global. Estas reformas pueden incluir la simplificación de requisitos de constitución, la introducción de nuevas formas de financiación y la mejora de los mecanismos de resolución de conflictos.

▪ La digitalización y la innovación legal no solo facilitan la creación y operación de sociedades anónimas, sino que también mejoran la transparencia y la eficiencia administrativa. Estas tendencias están alineadas con los esfuerzos globales para promover un entorno empresarial más competitivo y accesible.

Desafíos en el contexto económico y legal.

▪ Competencia internacional: La globalización presenta tanto oportunidades como desafíos para las sociedades anónimas en Guatemala. La apertura de mercados exige a las empresas mejorar su competitividad y adaptarse rápidamente a cambios en las condiciones del mercado.

▪ Cumplimiento regulatorio: La necesidad de mantenerse al día con las normativas locales e internacionales para evitar sanciones y proteger la reputación empresarial. Las empresas deben invertir en sistemas de cumplimiento y formación continua para asegurar el cumplimiento con las regulaciones en constante evolución.

▪ Además, la volatilidad económica y las fluctuaciones en los mercados internacionales pueden afectar la estabilidad financiera de las sociedades anónimas. Es crucial que las empresas desarrollen estrategias de gestión de riesgos y diversificación para mitigar los impactos negativos de estos desafíos.

Puntos clave:

▪ Las sociedades anónimas representan una estructura empresarial robusta y flexible, esencial para el desarrollo económico de Guatemala. Comprender su funcionamiento, ventajas, desventajas y el marco legal que las regula es crucial para su correcta administración y éxito a largo plazo.

▪ Las sociedades anónimas ofrecen una estructura que facilita la captación de capital, la gestión profesionalizada y la expansión a nuevos mercados. Sin embargo, también enfrentan desafíos significativos en términos de costos de cumplimiento y complejidad administrativa. La implementación de buenas prácticas de gobierno corporativo y una gestión financiera sólida son esenciales para maximizar los beneficios y minimizar los riesgos asociados con este tipo de sociedad.

De lo visto en el capítulo surgen las recomendaciones para empresarios y estudiantes siguientes:

▪ Empresarios: Considerar la sociedad anónima como una opción viable para expandir y proteger sus inversiones. Cumplir con las normativas legales y adoptar buenas prácticas de gobierno corporativo. Evaluar continuamente el entorno regulatorio y económico para adaptar las estrategias empresariales y asegurar el cumplimiento con las regulaciones aplicables.

▪ Estudiantes: Profundizar en el estudio de la legislación mercantil y fiscal para comprender mejor las implicaciones de la constitución y gestión de sociedades anónimas. Participar en prácticas profesionales y estudios de casos para adquirir experiencia práctica y entender mejor los desafíos y oportunidades del entorno empresarial.

1. ¿Cuál es el órgano supremo de decisión en una sociedad anónima en Guatemala?

a) El Consejo de Administración

b) La Gerencia

c) La Asamblea General de Accionistas

d) El Comisario

Respuesta Correcta: c) La Asamblea General de Accionistas

2. ¿Cuál es el mínimo porcentaje del capital social que debe estar suscrito y pagado para la constitución de una sociedad anónima en Guatemala?

a) 10%

b) 25%

c) 50%

d) 75%

Respuesta Correcta: b) 25%

3. ¿Cuál de las siguientes no es una ventaja de las sociedades anónimas en Guatemala?

a) Responsabilidad limitada de los accionistas

b) Transferibilidad de acciones

c) Costos bajos de constitución

d) Facilidad para atraer capital

Respuesta Correcta: c) Costos bajos de constitución

4. ¿Cuál de las siguientes afirmaciones sobre los aspectos contables de las sociedades anónimas en Guatemala es incorrecta?

a) Deben llevar un registro detallado de las acciones emitidas y sus propietarios

b) Están obligadas a preparar y presentar estados financieros auditados anualmente

c) No necesitan mantener un libro de inventarios y balances

d) Deben cumplir con todas las obligaciones fiscales correspondientes

Respuesta Correcta: c) No necesitan mantener un libro de inventarios y balances

5. Según el Código de Comercio de Guatemala, ¿qué órgano es responsable de la fiscalización de la sociedad anónima?

a) El Consejo de Administración

b) La Asamblea General de Accionistas

c) La Gerencia

d) El Comisario

Respuesta Correcta: d) El Comisario