El análisis contable y financiero es una herramienta fundamental para la toma de decisiones en las organizaciones, ya que permite evaluar la situación económica y patrimonial de una empresa. En este contexto, el presente trabajo se enfoca en una serie de conceptos clave dentro de la contabilidad de inversiones, los cuales son esenciales para una gestión eficiente de los recursos financieros. A lo largo de este estudio, se abordarán diversos temas como los estados financieros, el estado de resultados, la ecuación patrimonial, la conciliación bancaria, los inventarios según el sistema Kardex, los activos fijos tangibles y la depreciación.

Cada uno de estos elementos proporciona información valiosa sobre el desempeño y la estabilidad financiera de una entidad. El estado de resultados ofrece un panorama detallado de los ingresos y egresos, permitiendo determinar la rentabilidad. La ecuación patrimonial establece la relación fundamental entre los activos, pasivos y el patrimonio, base para comprender la solidez financiera de la empresa. La conciliación bancaria es crucial para garantizar que los saldos contables coincidan con los registros bancarios, evitando discrepancias. Por otro lado, los inventarios Kardex y los activos fijos tangibles reflejan la gestión de los bienes físicos y su valor a lo largo del tiempo, siendo relevante el concepto de depreciación para determinar su valor residual.

Este trabajo tiene como objetivo ofrecer una visión integral de estos elementos, mostrando cómo interactúan entre sí para brindar una imagen clara y precisa de la situación financiera de una organización.

PROGRAMA DE CONTADURÍA PÚBLICA

DOSSIER FORMATIVO INTEGRADOR

CONTABILIDAD DE INVERSIONES

SEGUNDO SEMESTRE DE 2024

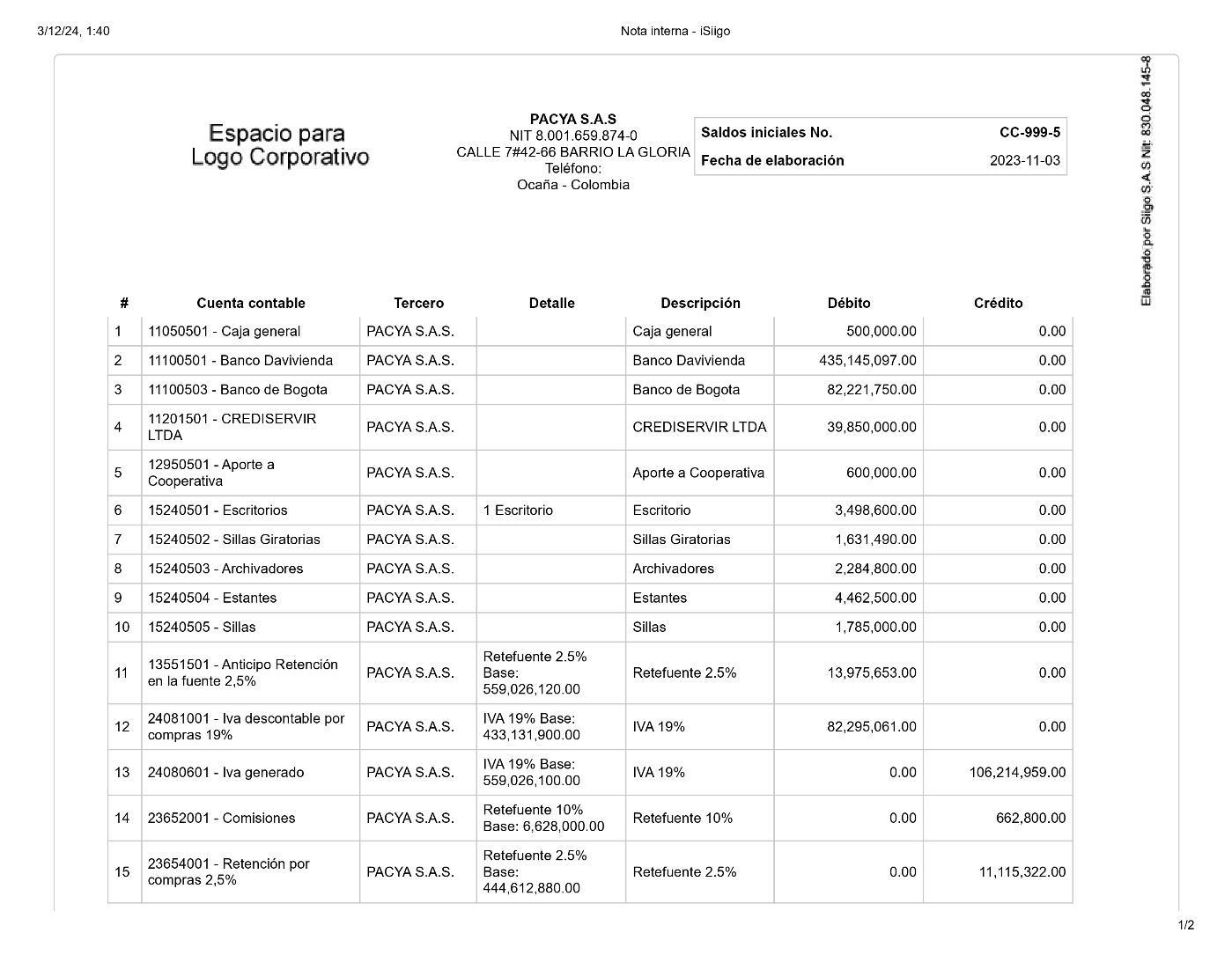

1.DOCUMENTOS SOPORTES : ACTIVIDAD 1

Saldos iniciales

La empresa cambia su sistema de inventario Periódico a Sistema de Inventario Permanente, para lo cual se deben efectuar registros de ajuste así:

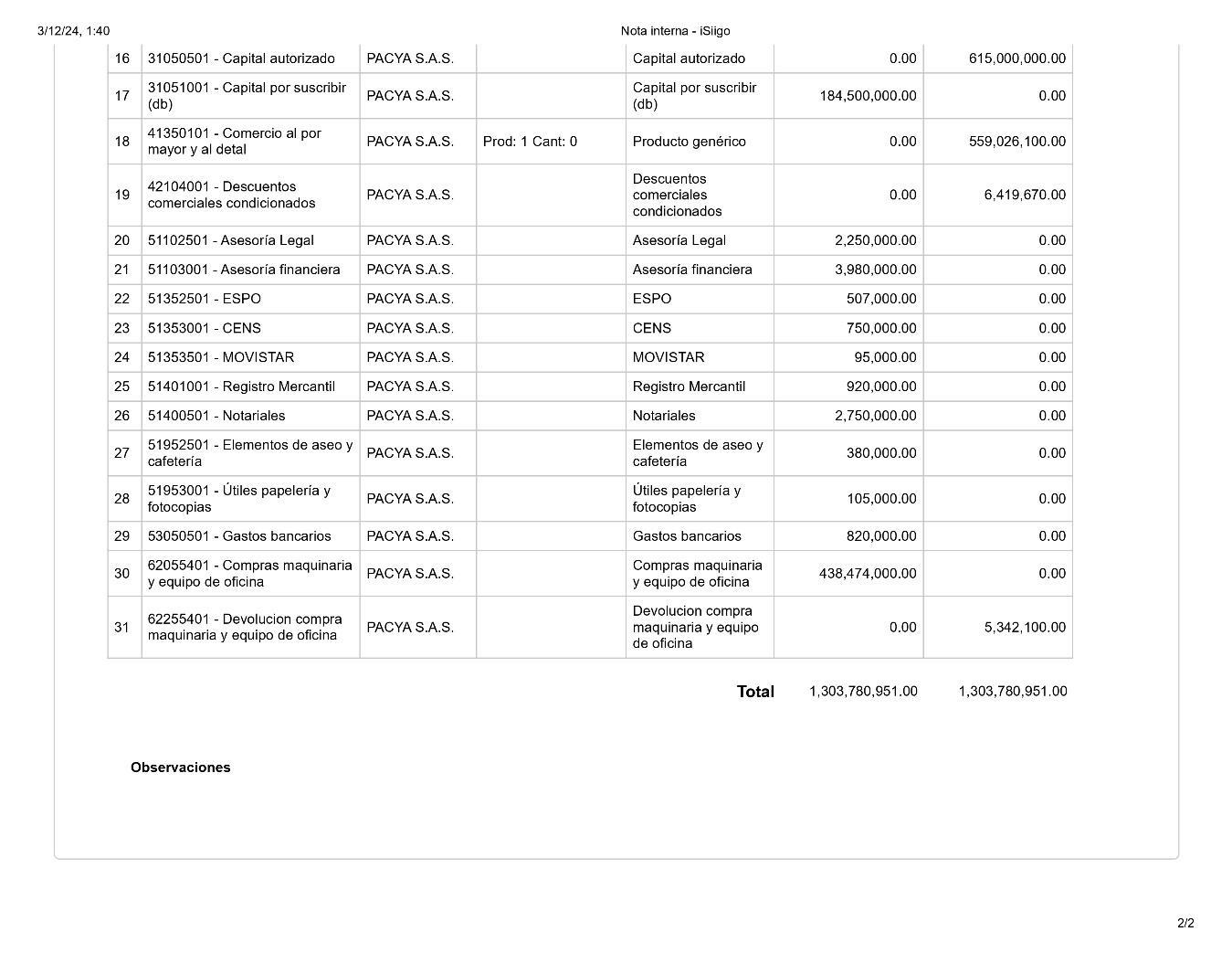

Cierre de la cuenta 6201 deMercancías, 6205 Devoluciones en Compras Según Nota de Contabilidad No. 001

CONTABILIDAD DE INVERSIONES

ACTIVIDAD 2.

OPERACIONES DEL 1 AL 15 DE DICIEMBRE 2023

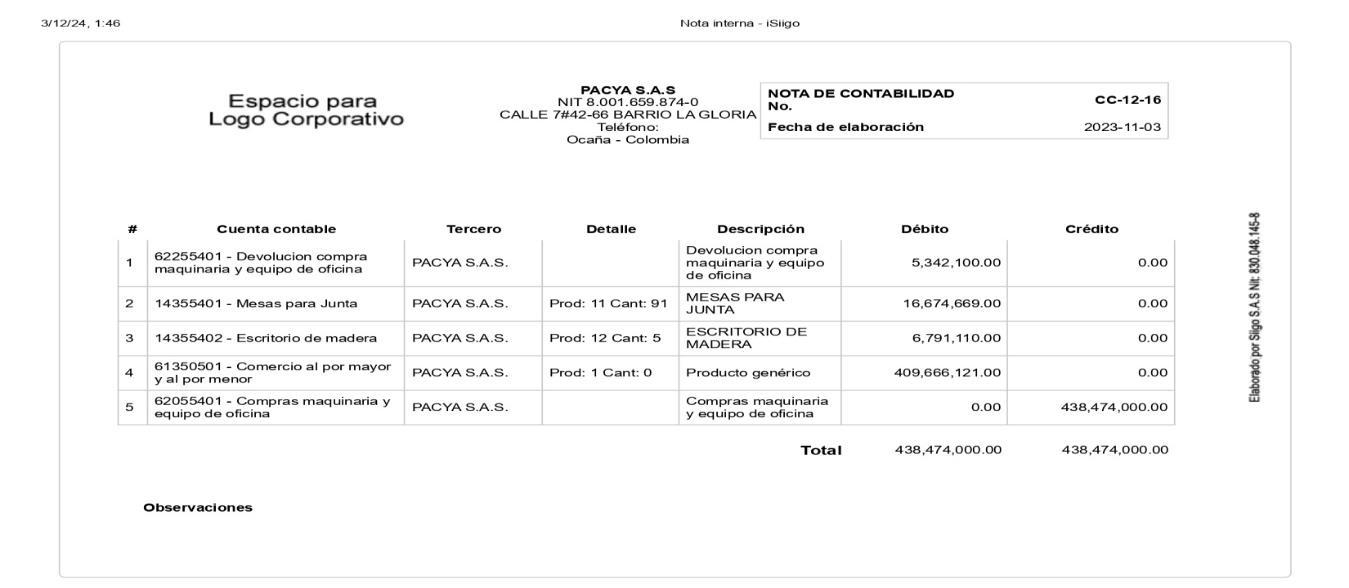

DICIEMBRE 3. Se constituye el Fondo de Caja Menor por $1.700.000, Según cheque del Banco Davivienda CE 001__, CH__025780__.

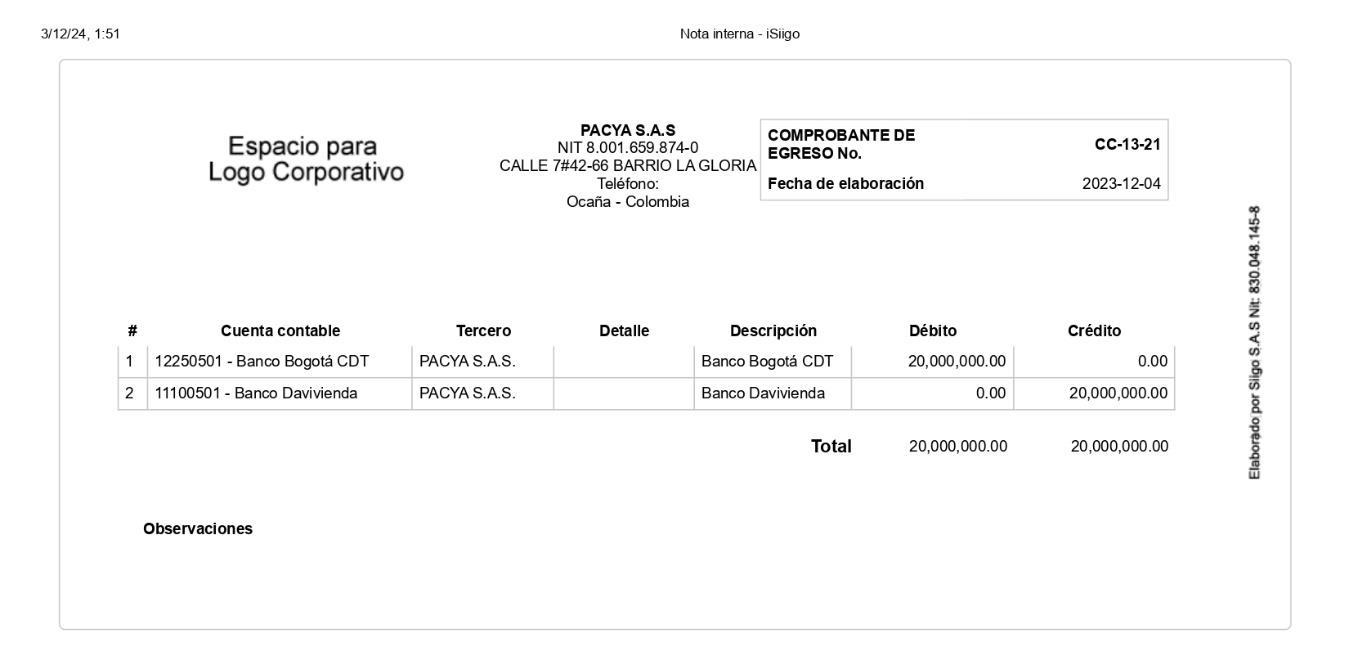

DICIEMBRE 4. Se adquiere un CDT en Banco Bogotá por $20.000.000, girando cheque del Banco Davivienda CE_002__, CH__025781

CONTABILIDAD DE INVERSIONES

DICIEMBRE 5. Se adquiere un CDT en CREDISERVIR por $25.000.000, girando cheque del cheque del Banco Davivienda CE_003___, CH_025782_.

DICIEMBRE 5. Se adquiere Inversiones (80 acciones a $170.000 c/u) en la empresa HOMER Ltda., cuyo objeto social es larealización de actividades construcción, girandocheque del cheque del Banco Davivienda CE_004___, CH_025783

CONTABILIDAD DE INVERSIONES

OPERACIONES DEL 16 AL 30 DE DICIEMBRE 2023

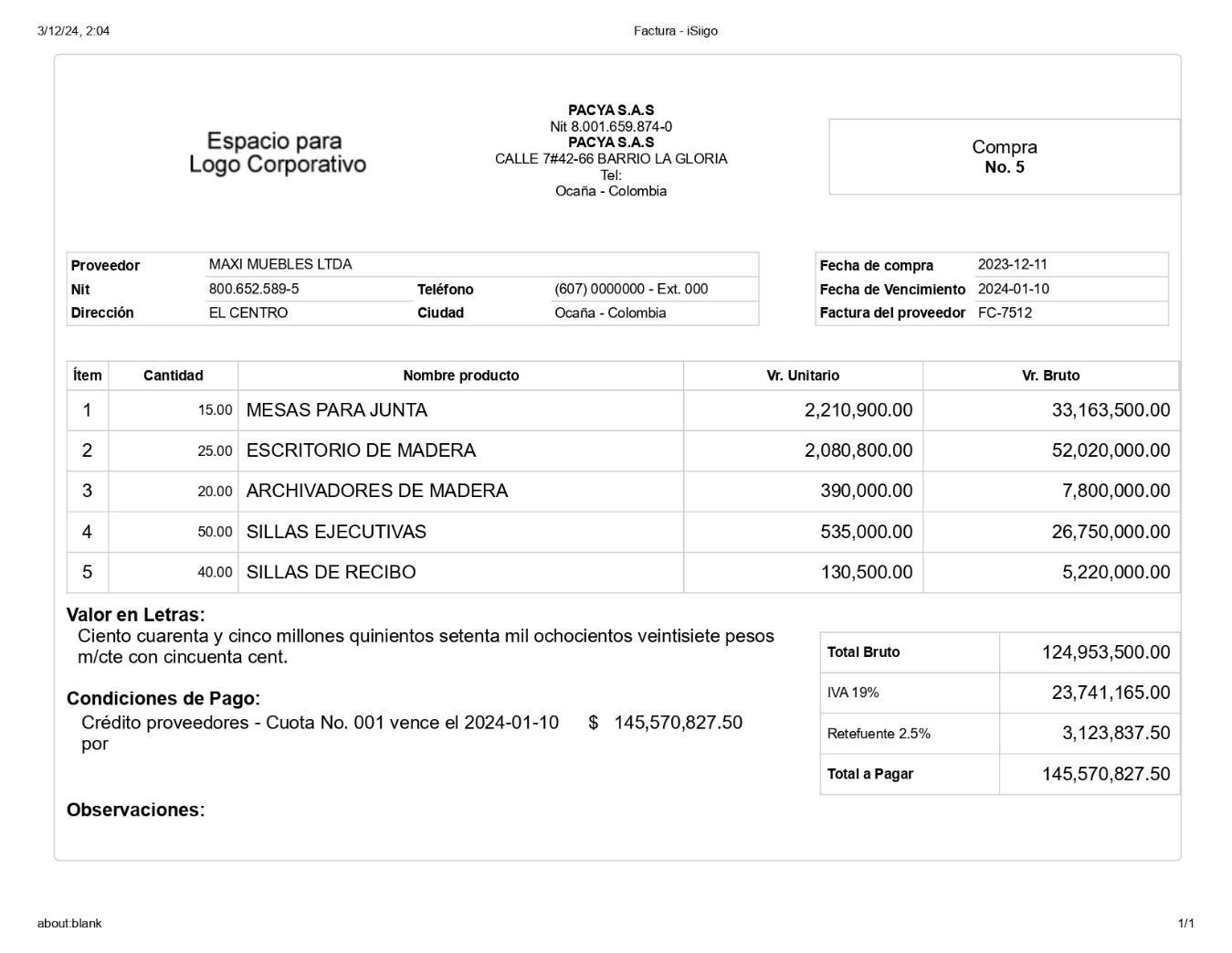

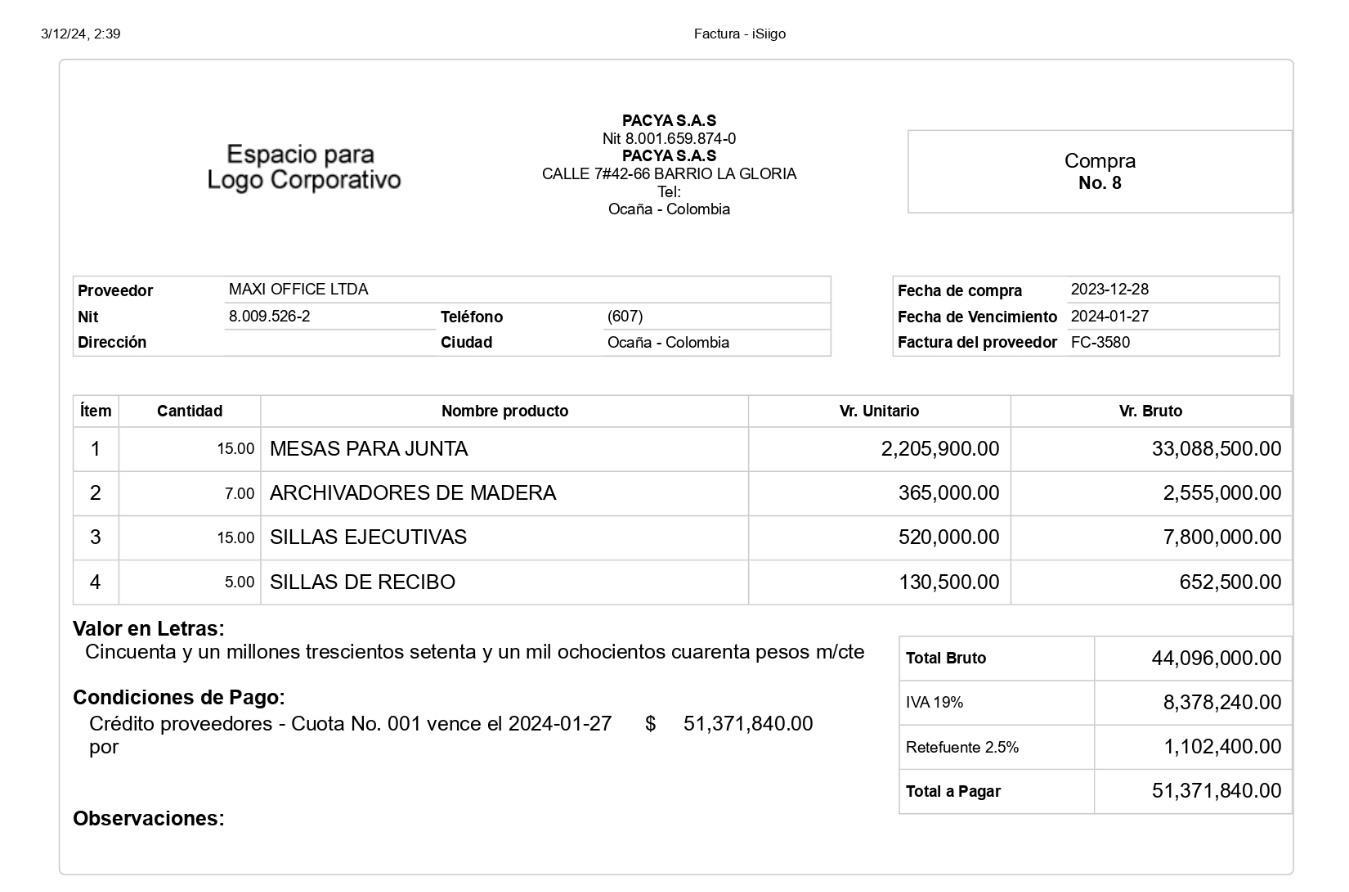

DICIEMBRE 11, La empresa compra a crédito a MAXI MUEBLES LTDA, según FC No. 7512, los siguientes elementos:

• 15 Mesas para juntas a $2.210.900 c/u

• 25 Escritorio de madera a 2.080.800 c/u

• 20 Archivadores de madera a $390.000 c/u

• 50 Sillas ejecutivas a $535.000 c/u

• 40 Sillas de recibo a $130.500 c/u

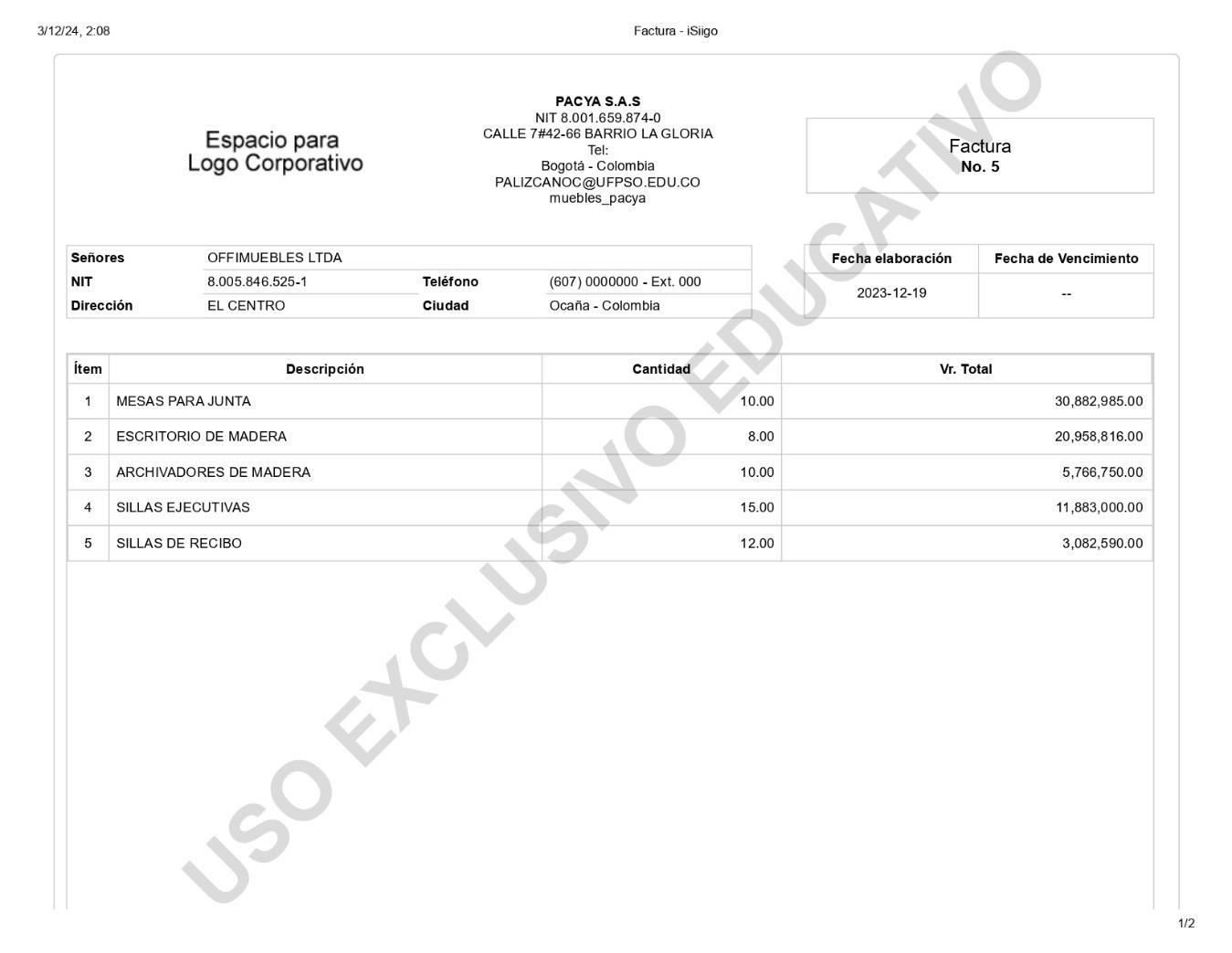

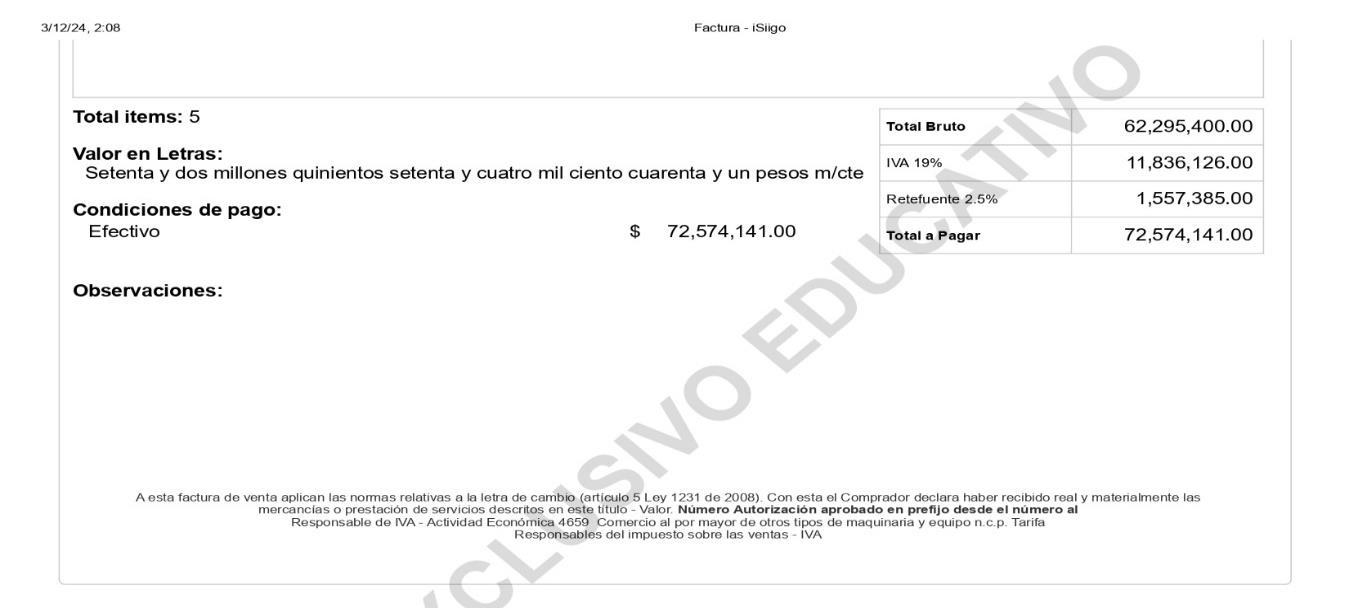

DICIEMBRE 19, La empresa vende según FV No _001___ de contado recibiendo el dinero en Caja, con IVA 19% RF 2.5% a la empresa OFIMUEBLES LTDA, la siguiente mercancía:

• 10 Mesas para juntas a $2.650.900 c/u

• 08 Escritorio de madera a 2.248.800 c/u

• 10 Archivadores de madera a $495.000 c/u

• 15 Sillas ejecutivas a $680.000 c/u

CONTABILIDAD DE INVERSIONES

• 12 Sillas de recibo a $220.500 c/u

CONTABILIDAD DE INVERSIONES

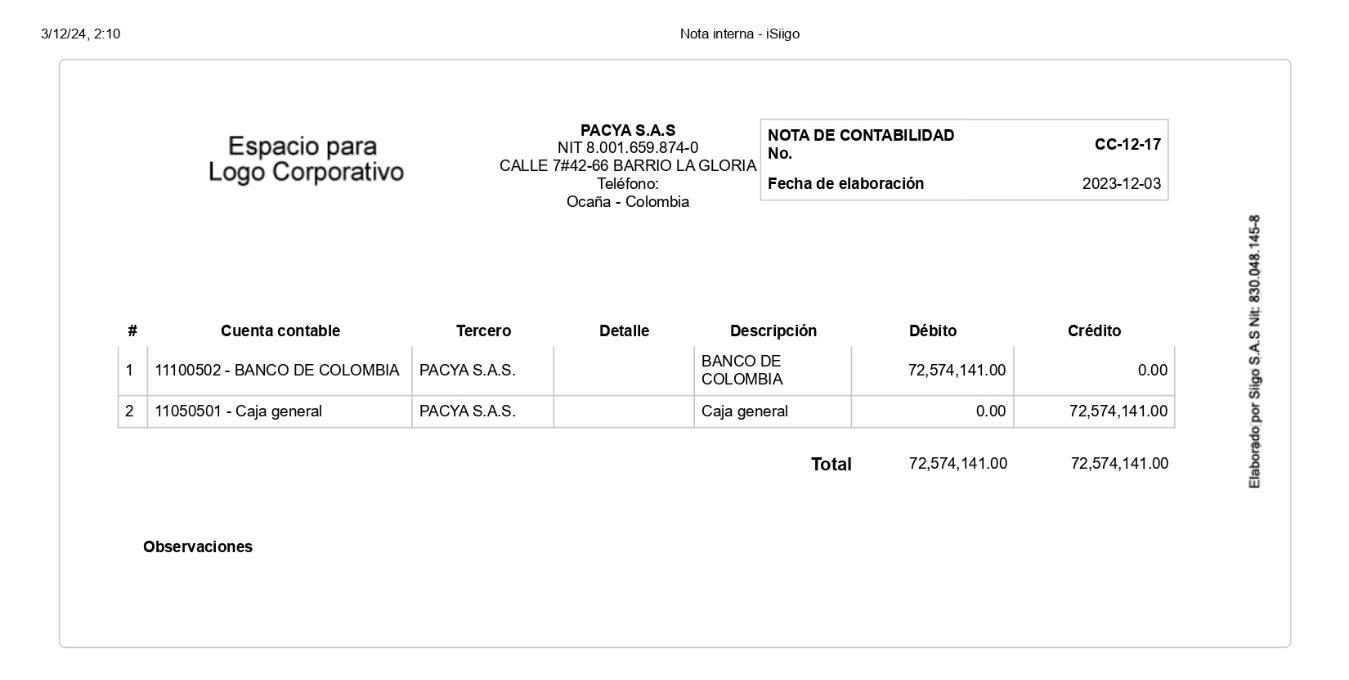

DICIEMBRE 20, La empresa consigna en Banco de Colombia el dinero recibido de OFIMUEBLES LTDA , según recibo de consignación y Nota de Contabilidad No 002

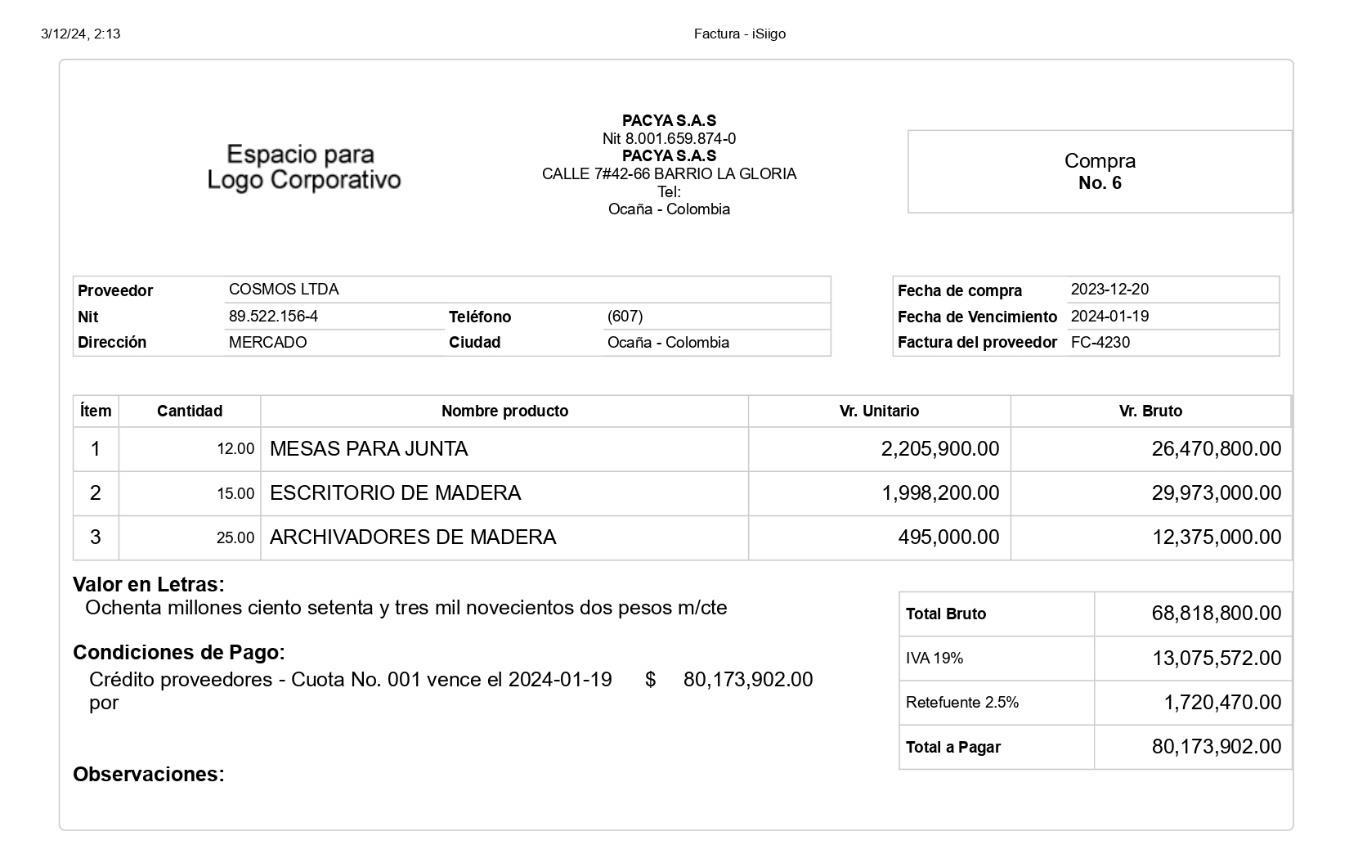

DICIEMBRE 20, La empresa compra a COSMOS LTDA, según Factura No. 4230 IVA 19% RF 2.5%, a crédito.

• 12 Mesas para juntas a $2.205.900 c/u

• 15 Escritorio de madera a 1.998.200 c/u

• 25 Archivadores de madera a $365.000 c/u

CONTABILIDAD DE INVERSIONES

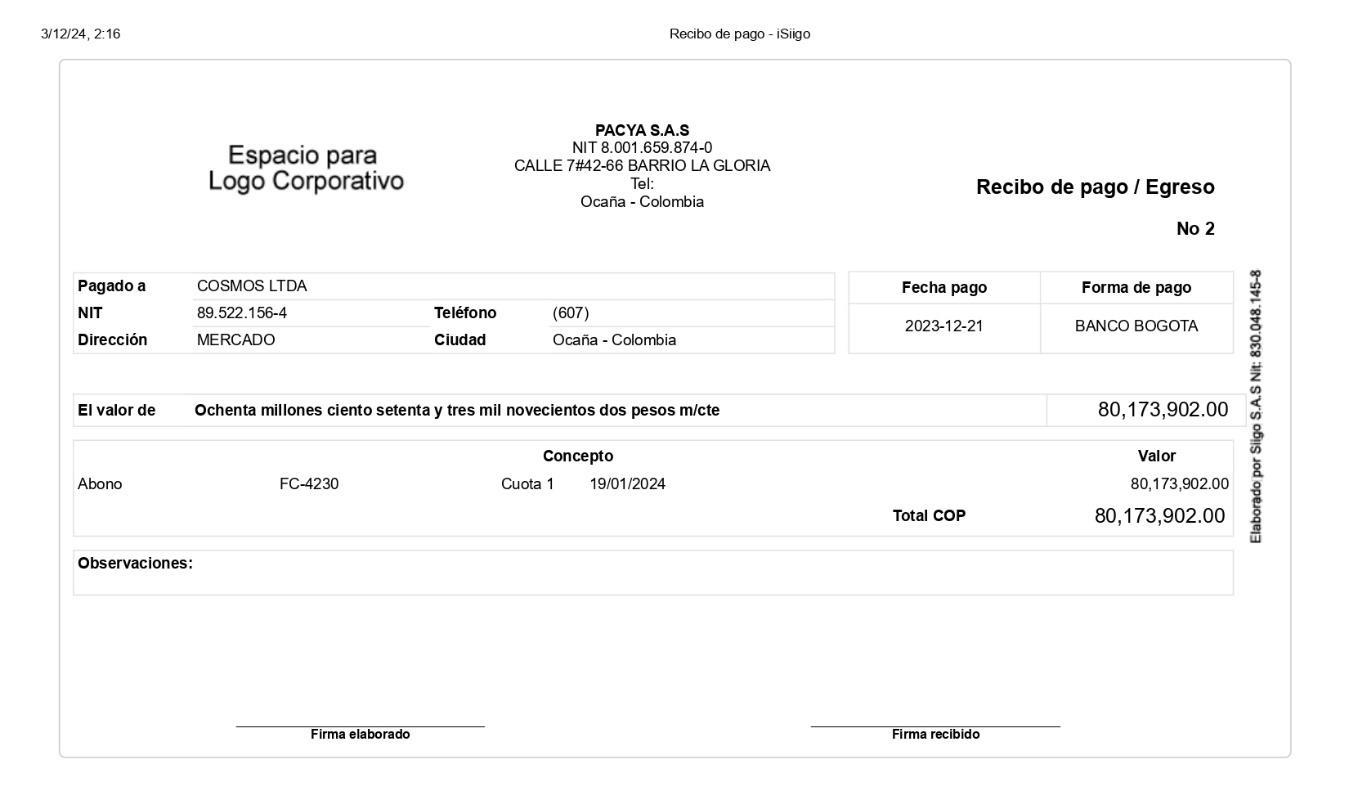

DICIEMBRE 21 La empresa cancela COSMOS LTDA, según Factura No. 4230 girando cheque del Banco Bogotá CE_005__, CH_010625_.

CONTABILIDAD DE INVERSIONES

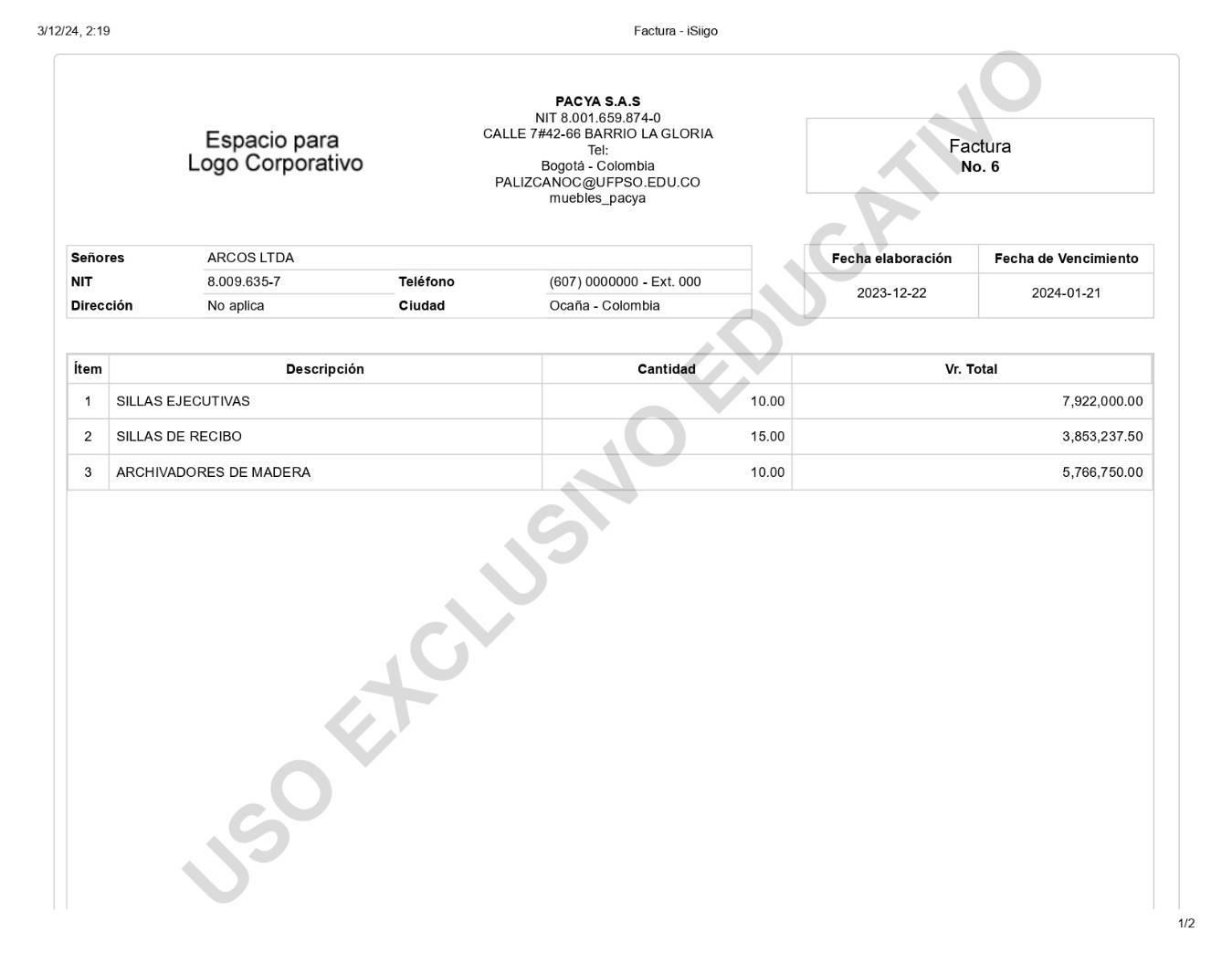

DICIEMBRE 22 La empresa vende mercancías a crédito a ARCOS LTDA con IVA 19% RF 2.5%

según Factura de venta 002 ____

• 10 Sillas ejecutivas a $535.000 c/u

• 15 Sillas de recibo a 1$30.500 c/u

• 10 Archivadores de madera a $495.000 c/u

CONTABILIDAD DE INVERSIONES

DICIEMBRE 23 La empresa recibe de ARCOS LTDA el pago de la deuda pendiente y concede descuento del 3% según RC_001

CONTABILIDAD DE INVERSIONES

DICIEMBRE 24 La empresa consigna en Crediservir lo recibido de ARCOS LTDA, según recibo de consignación y Nota de Contabilidad No 003

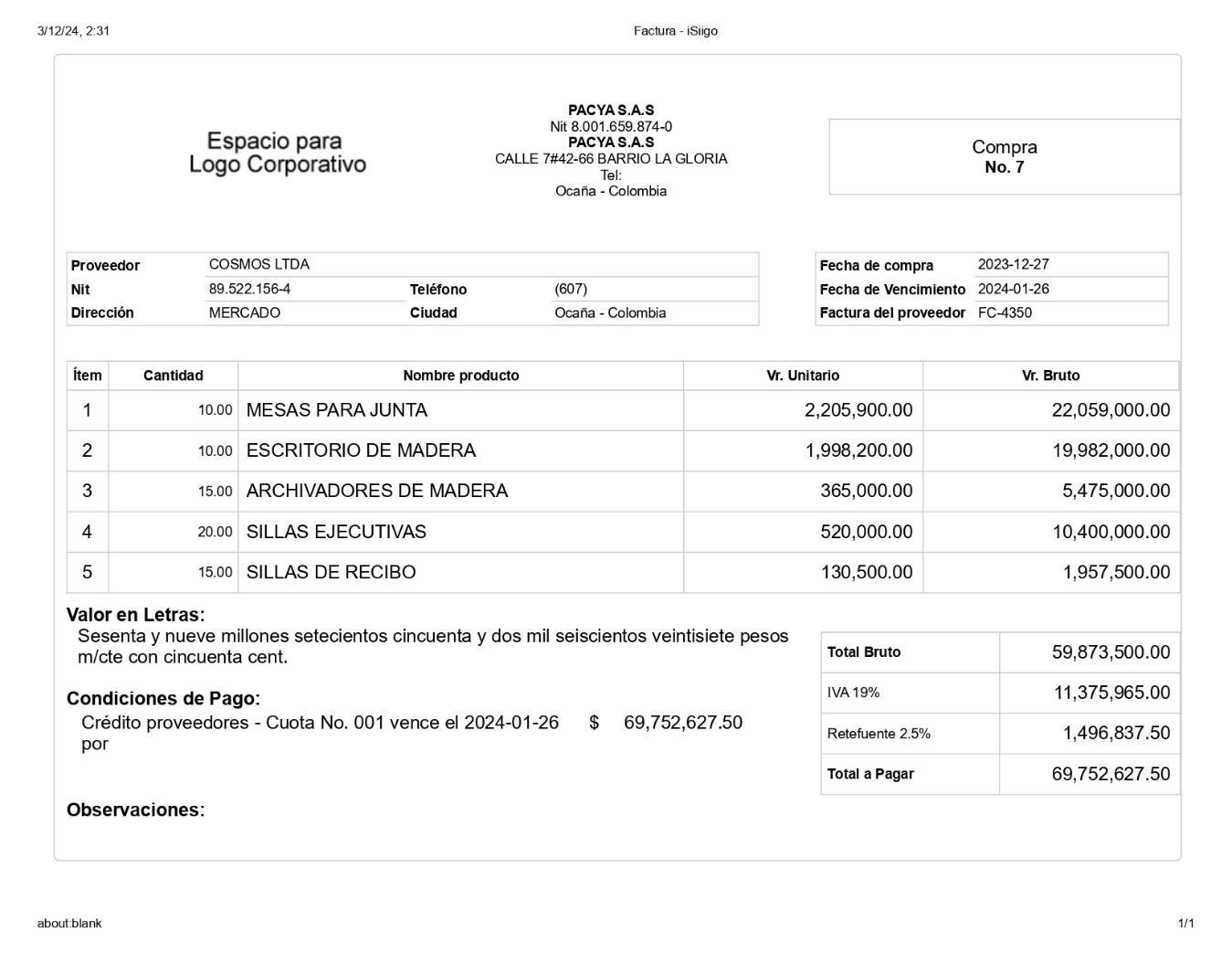

DICIEMBRE 27. La empresa compra a crédito COSMOS LTDA, según Factura No. 4350, los siguientes elementos:

• 1O Mesas para juntas a $2.205.900 c/u

• 10 Escritorio de madera a 1.998.200 c/u

• 15 Archivadores de madera a $365.000 c/u

• 20 Sillas ejecutivas a $520.000 c/u

• 15 Sillas de recibo a $130.500 c/u La mercancía se encuentra gravada con IVA 19%, RF 2.5%__

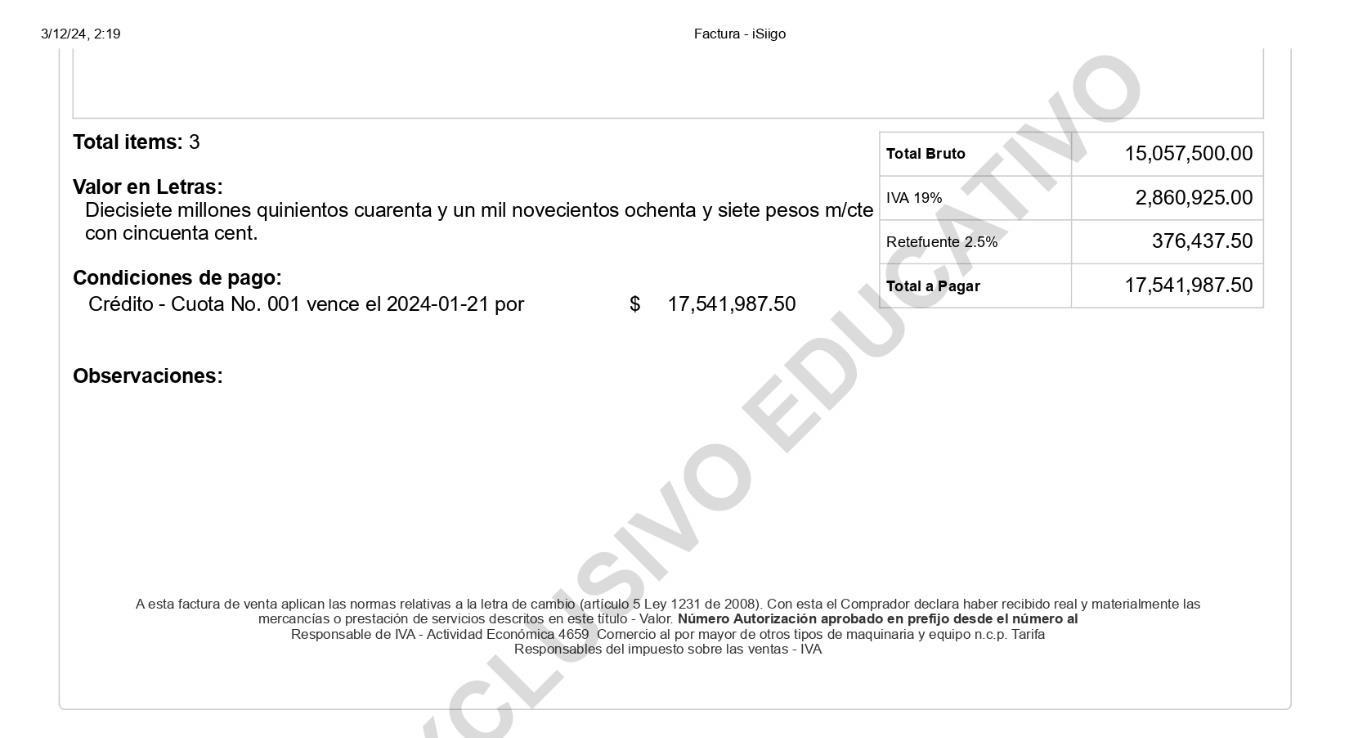

DICIEMBRE 28. La empresa vende al contado valor que es consignado directamente en Banco Davivienda a PLUS LTDA, según Factura de Venta No 003__, los siguientes elementos:

• 5 Mesas para juntas a $2.650.900 c/u

• 12 Escritorio de madera a 2.248.800 c/u

• 10 Archivadores de madera a $495.000 c/u

• 10 Sillas ejecutivas a $680.000 c/u

• 17 Sillas de recibo a $220.500 c/u

La mercancía se encuentra gravada con IVA 19%, RF_2.5%__

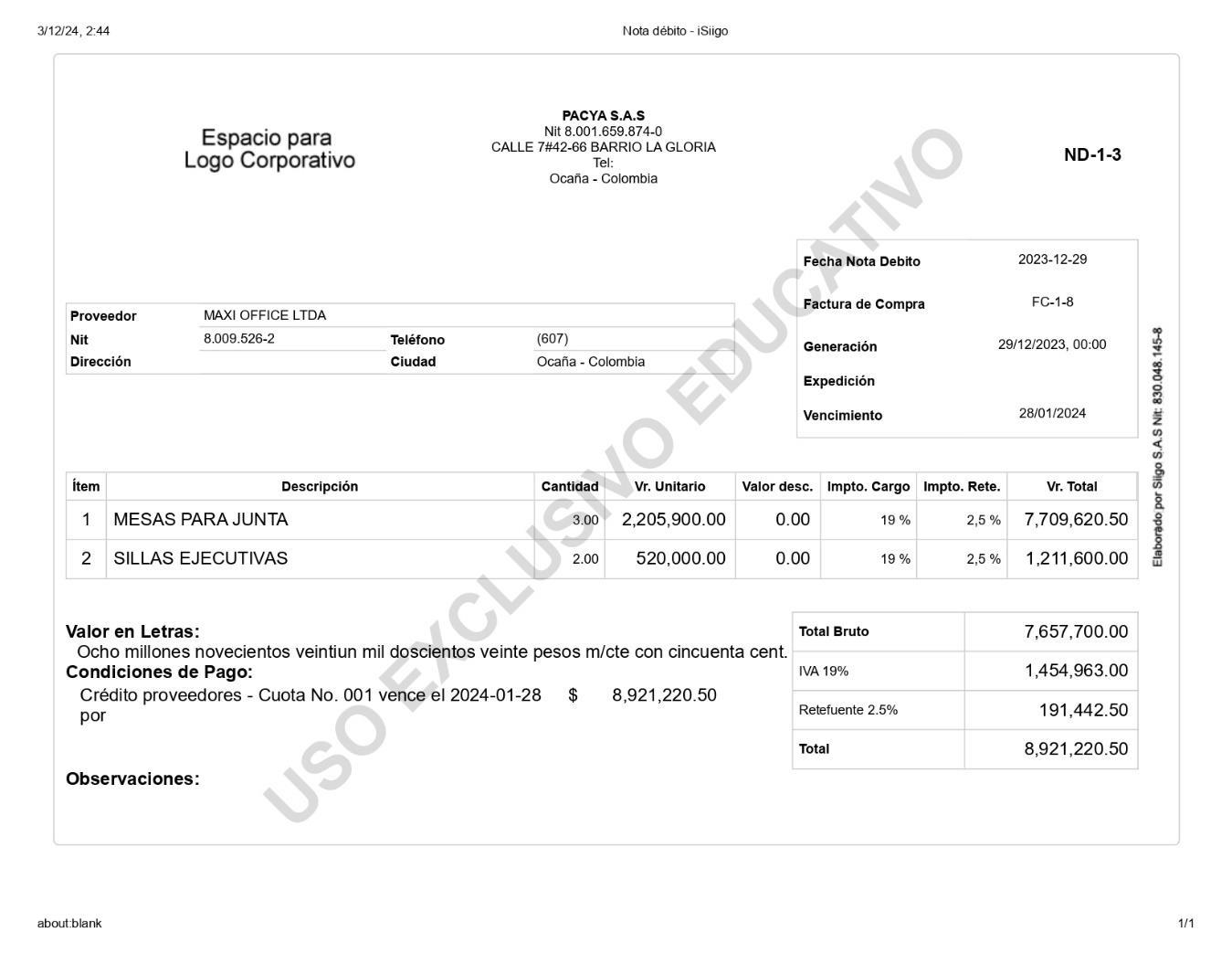

DICIEMBRE 29. La empresa devuelve a MAXI OFFICE LTDA, según Factura No. 3580 IVA 19% RF 2.5%

• 3 Mesas para juntas a $2.205.900 c/u

• 2 Sillas ejecutivas a $520.000 c/u

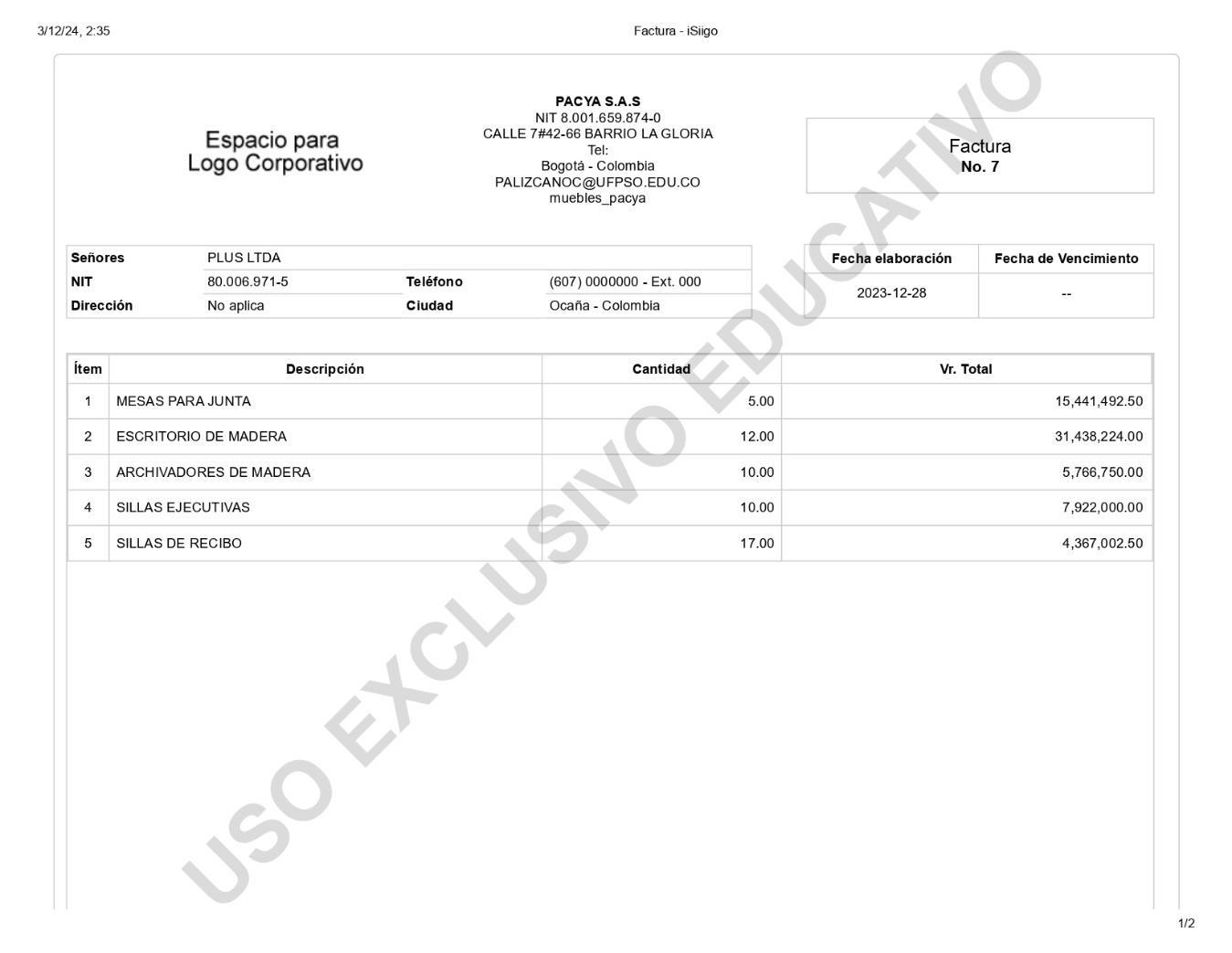

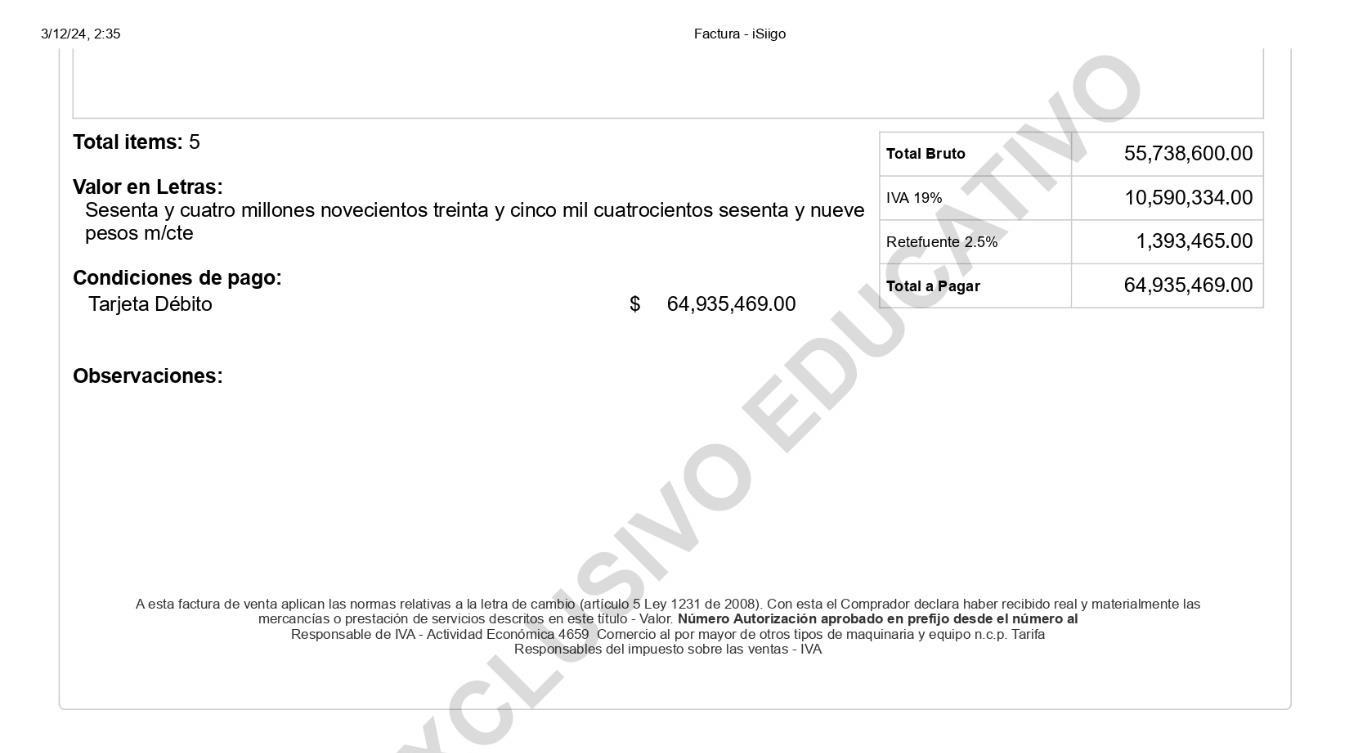

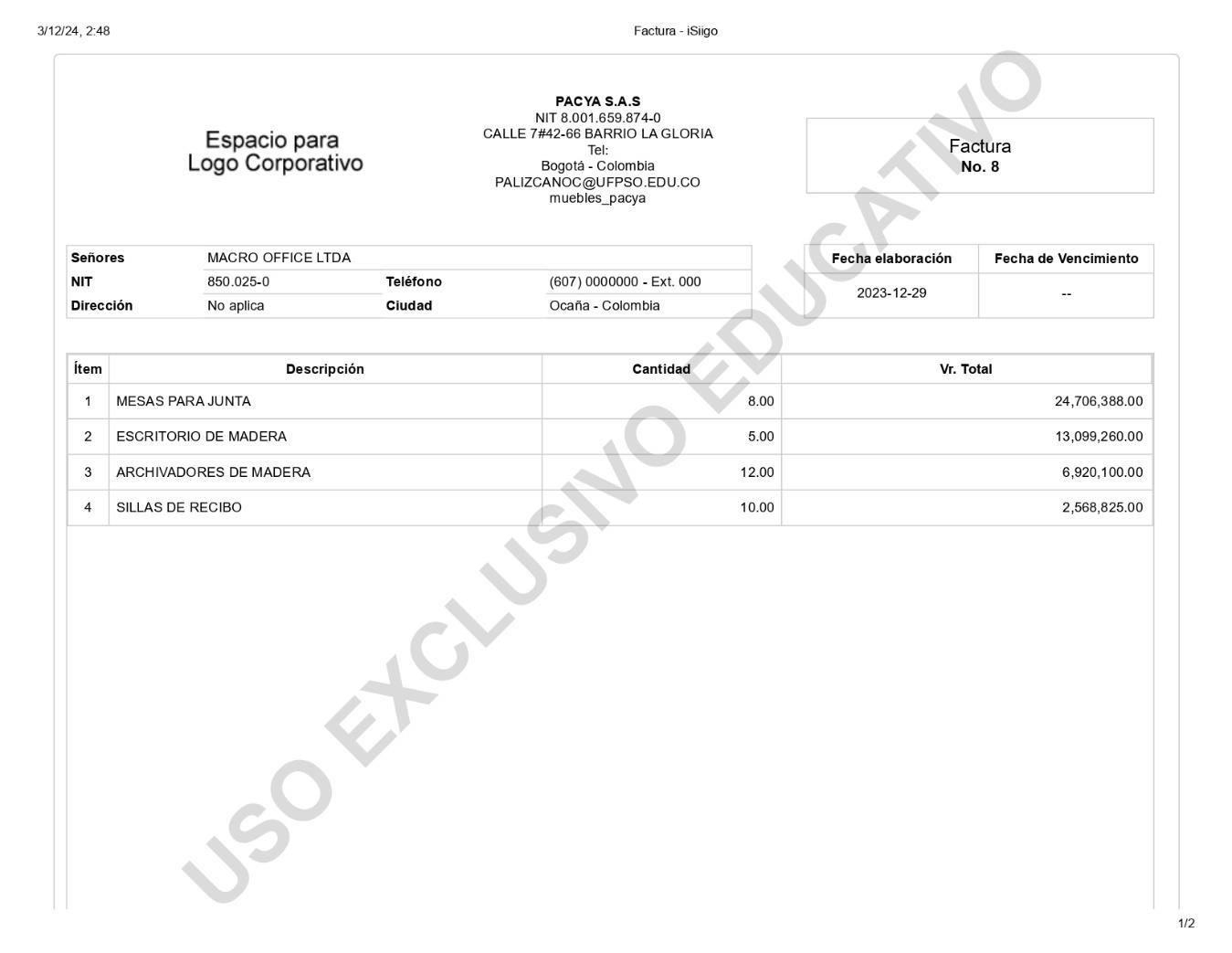

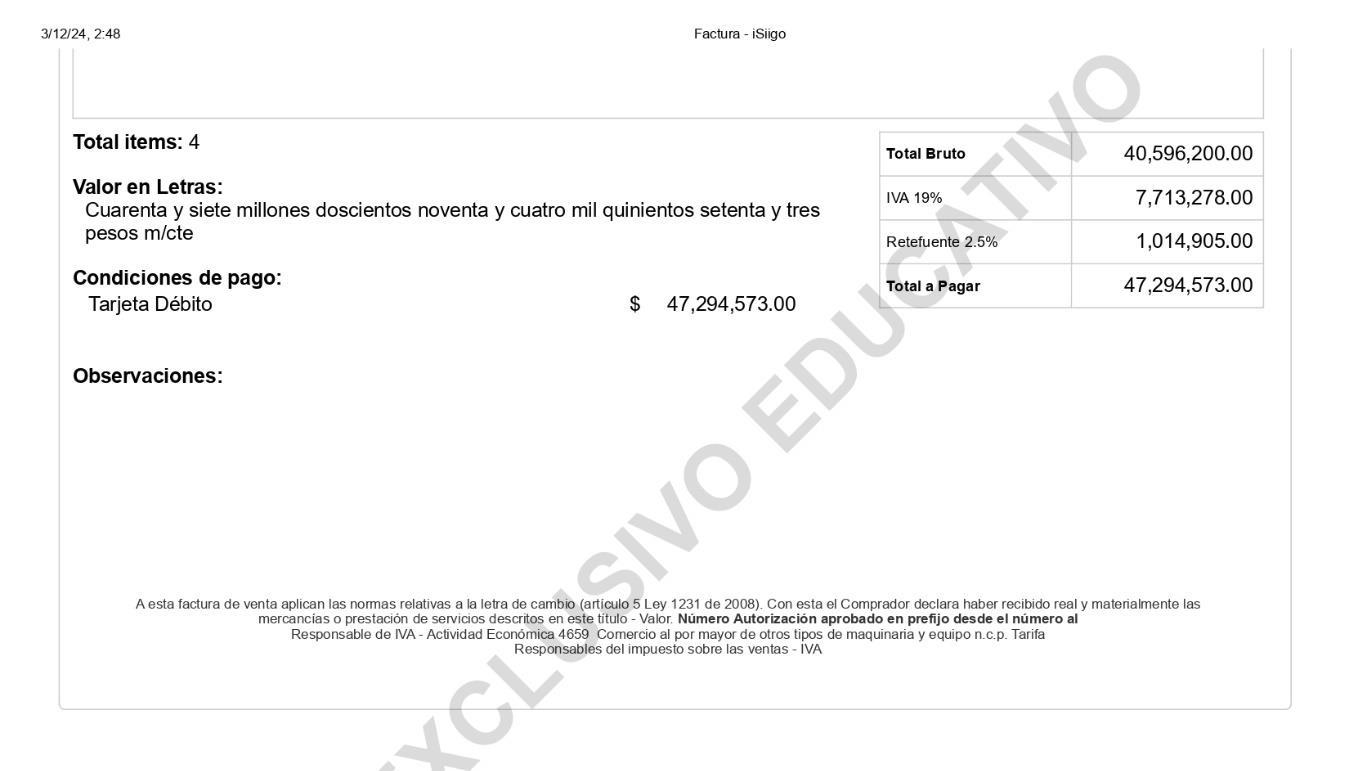

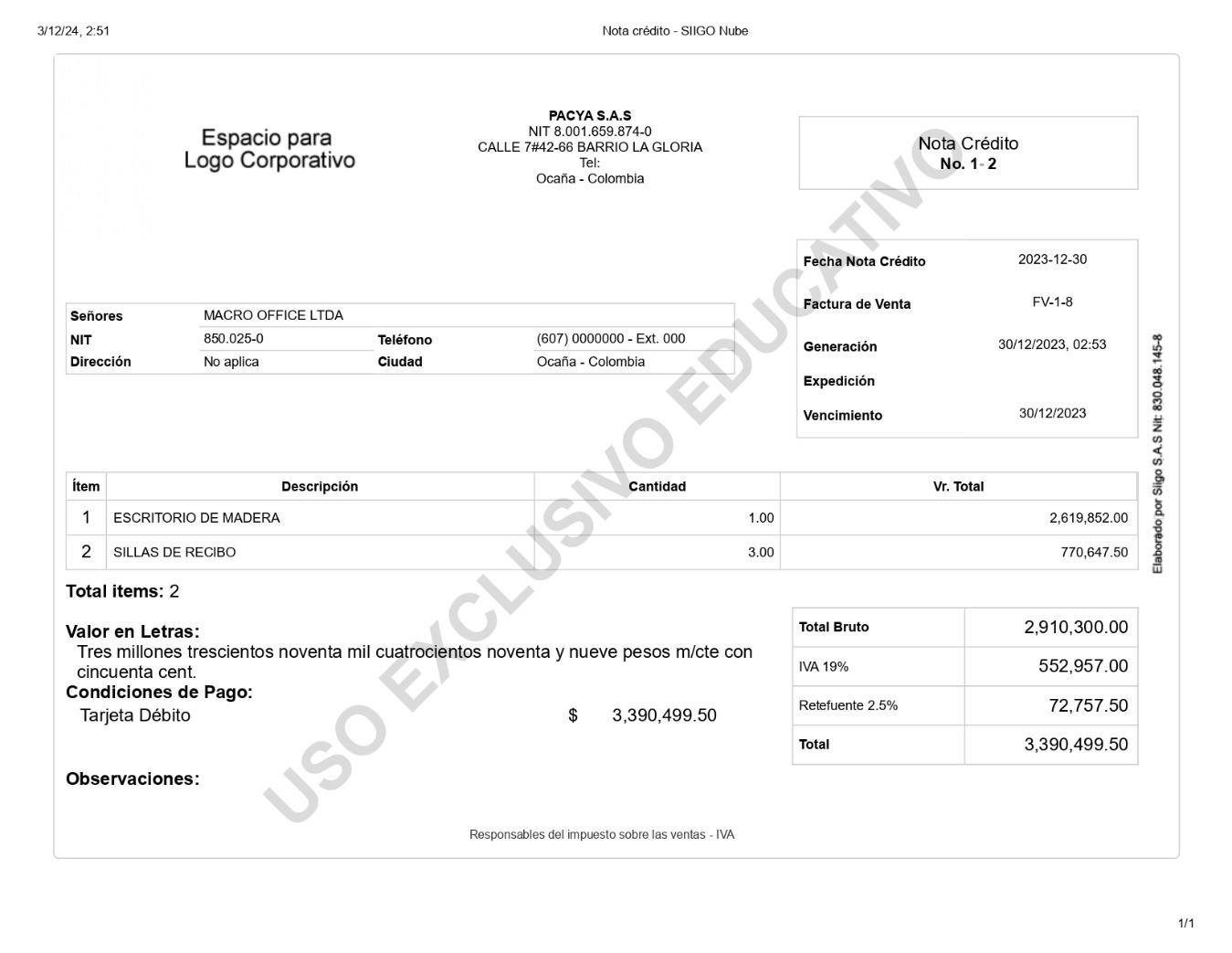

DICIEMBRE 29. La empresa vende al contado valor que es consignado directamente en Banco Davivienda MACRO OFFICE LTDA, según Factura de Venta No__004___, los siguientes elementos:

• 08 Mesas para juntas a $2.650.900 c/u

• 05 Escritorio de madera a 2.248.800 c/u

• 12 Archivadores de madera a $495.000 c/u

• 10 Sillas de recibo a $220.500 c/u

La mercancía se encuentra gravada con IVA 19%, RF_2.5%__

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

DICIEMBRE 30. La empresa recibe devolución en mercancías de MACRO OFFICE LTDA según Factura de Venta No 004__, los siguientes elementos:

• 03 Sillas de recibo a $220.500 c/u

• 01 Escritorio de madera a 2.248.800 c/u

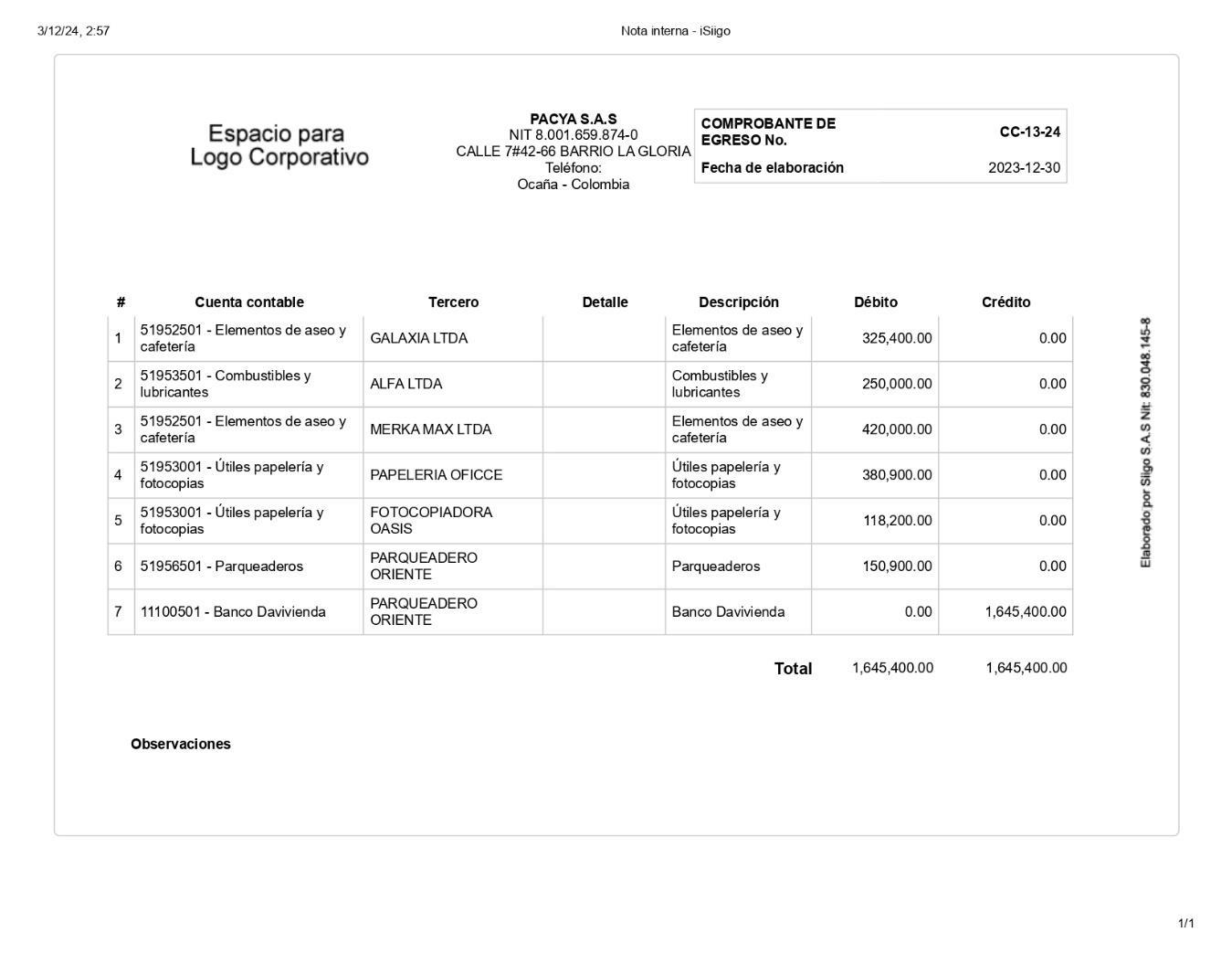

DICIEMBRE 30. La empresa efectúa el Reembolso del Fondo de Caja Menor, con dinero de Banco de Davivienda, SEGÚN RECIBO DE REEMBOLSO DE CAJA MENOR Y CE_006__, CH 010626

CONTABILIDAD DE INVERSIONES

POR CAJA MENOR SE EFECTUARON LOS SIGUIENTES PAGOS:

➢ DICIMEBRE 5, COMPRA DE ELEMENTOS DE ASEO POR $325.400 A GALAXIA LTDA.

➢ DICIEMBRE 7, COMPRA DE COMBUSTIBLES Y LUBRICANTES POR $250.000 A ALFA LTDA.

➢ DICIEMBRE 15, COMPRA ELEMENTOS DE CAFETERIA POR $420.000, MERKA MAX LTDA.

➢ DICIEMBRE 23, COMPRA UTILES DE OFICINA POR $380.900, PAPELERIA OFICCE.

➢ DICIEMBRE 30, CANCELA FOTOCOPIAS POR $118.200, FOTOCOPIADORA OASIS

➢ DICIEMBRE 30, CANCELA PARQUEADEROS POR $150.900 A PARQUEADERO ORIENTE.

CONTABILIDAD DE INVERSIONES

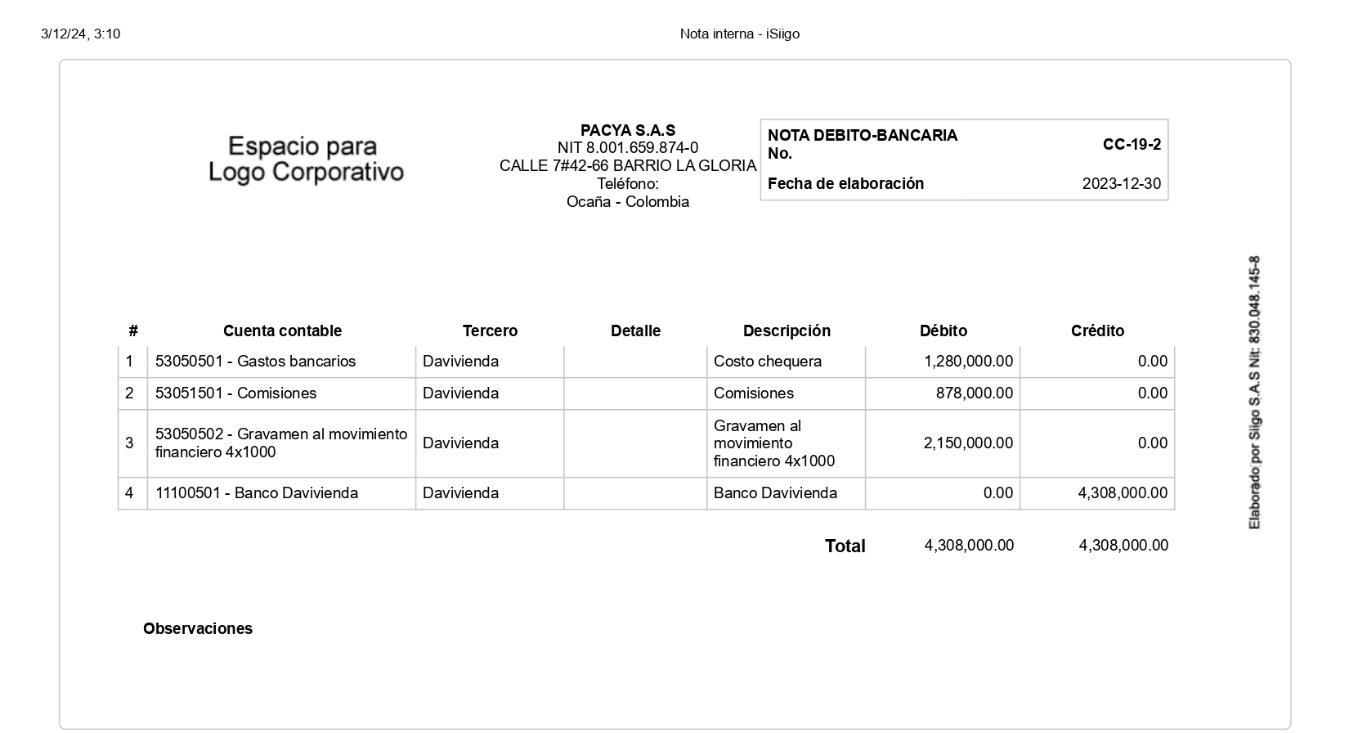

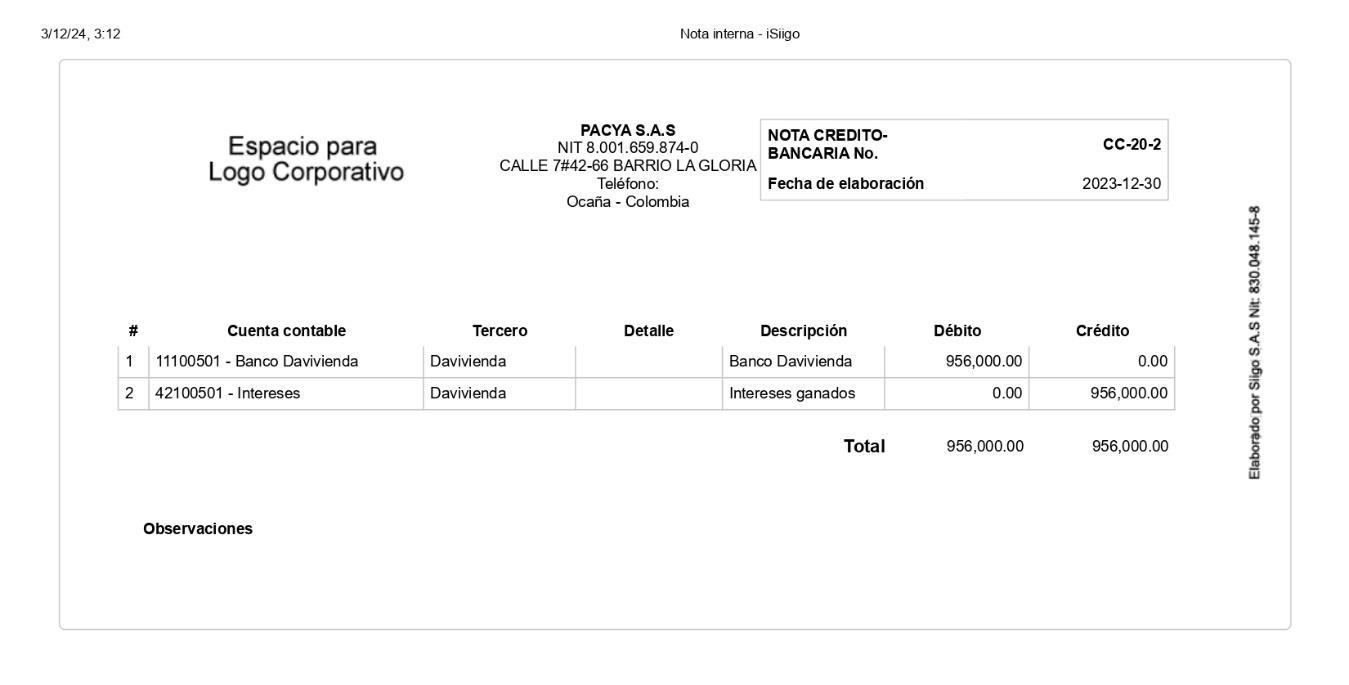

DICIEMBRE 30. LA EMPRESA RECIBE EXTRACTO BANCARIO DEL BANCO

DAVIVIENDA CON LA SIGUIENTE INFORMACIÓN:

ND COSTO CHEQUERA $1.280.000

ND COMISIÓN DE CHEQUES $878.000

ND 4 X 1000 $ 2.150.000

NC INTERES GANADOS $956.000

CONTABILIDAD DE INVERSIONES

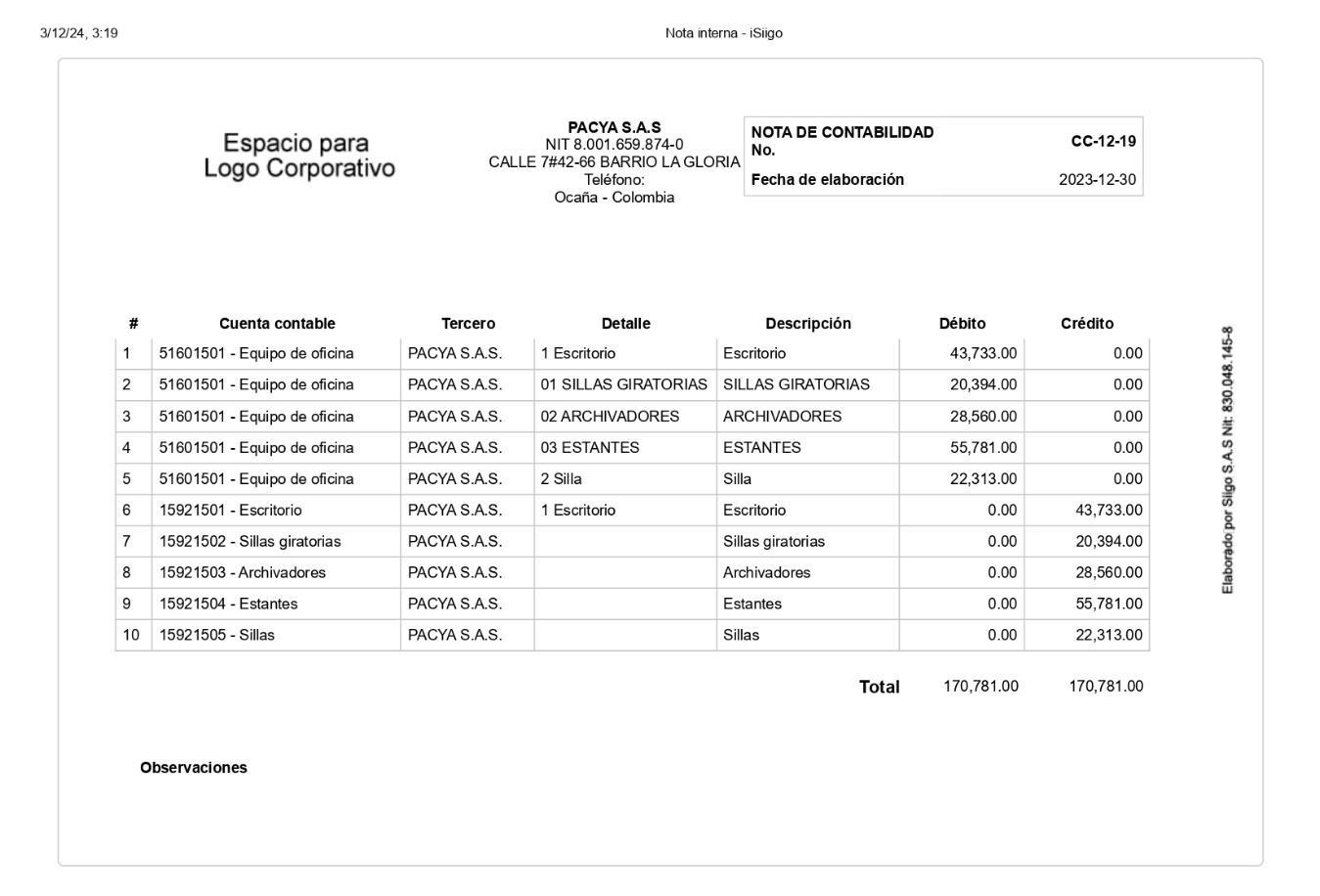

DICIEMBRE 30 La empresa efectúa la depreciación de los activos fijos tangibles por el METODO DE LINEA RECTA desde el 15 de noviembre a 31 de diciembre.

DICIEMBRE 30 Se cancela al Contador Público Clara Gómez los honorarios por su asesoría contable por valor de $ 1,870.000, girando cheque del Banco Davivienda CH_010627___CE_007__ R.F_11%

CONTABILIDAD DE INVERSIONES

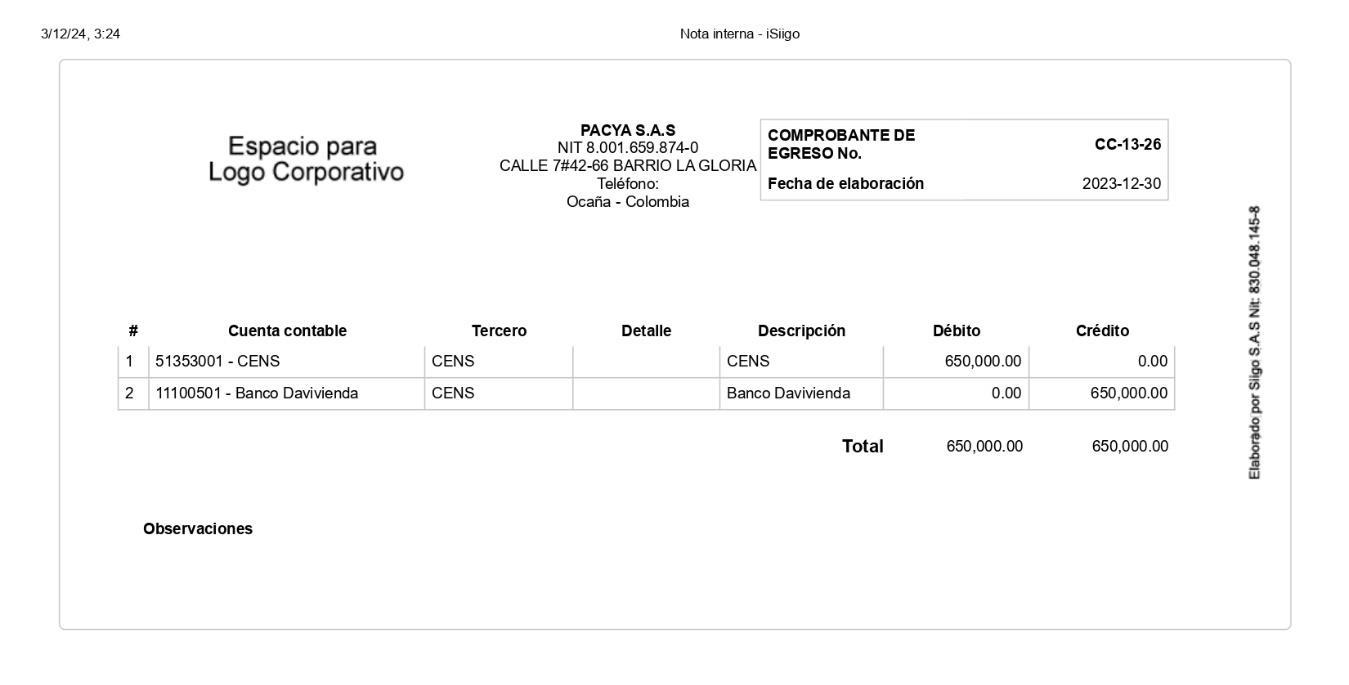

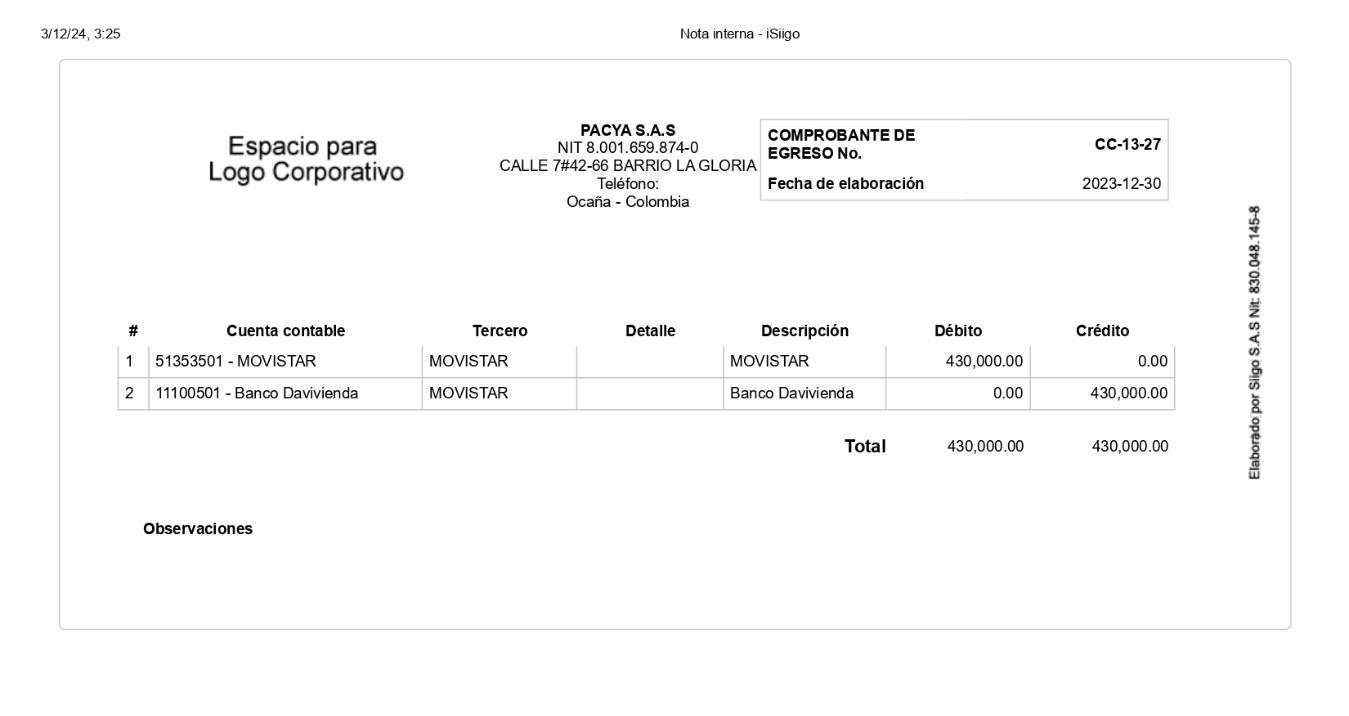

DICIEMBRE 30 La empresa realiza los siguientes pagos:

• ENERGÍA ELÉCTRICA $650.000, según CE__008__ y cheque_010628__ a C.E.N.S.

• SERVICIO DE TELÉFONO $430.000, según CE 009 y cheque 010629 a Movistar

CONTABILIDAD DE INVERSIONES

• ACUEDUCTO Y ALCANTARILLADO $352.500, según CE__010_ y cheque_010630__ a E.S.P.O.

3.ELABORAR EL ANALISIS DE LA CARTERA POR EL METODO GENERAL:

RTA: El análisis de cartera no se pudo efectuar debido a que no hay carteras vencidas.

4.ELABORAR BALANCE

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

Auxilia r Sí 12250 502 CDT Crediservir

a No 1295 OTRAS INVERSIONES

Subcu enta No 12950 5 APORTES EN COOPERATIVAS

Auxilia r Sí 12950 501 Aporte a Cooperativa

Grupo No 13 Deudores comerciales y otras cuentas por cobrar

Cuent a No 1305 Clientes nacionales

Auxilia r Sí 13050 501 Clientes nacionales

Grupo No 14 Inventarios

Auxilia r Sí 14355 401 Mesas para Junta

Auxilia r Sí 14355 402 Escritorio de madera

Auxilia r Sí 14355 403 Archivadores

Auxilia r Sí 14355 404 Sillas ejecutivas

Auxilia r Sí 14355 405 sillas de recibo

Grupo No 15 Propiedad

,00

Subcu enta No 22050 5

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

Auxilia r Sí 41750 501 Devolución en ventas

Grupo No 42 Otros ingresos de actividades ordinarias

Subcu enta No 42100 5 INTERESES

Auxilia r Sí 42100 501 Intereses

Subcu enta No 42104 0 Descuentos comerciales condicionados

Auxilia r Sí 42104 001 Descuentos comerciales condicionados

No

00

a No 5135 Servicios

enta No 51352 5 ACUEDUCTO Y ALCANTARILLADO 0,0 0 507.000,00 0,00 507.000,00

Auxilia r Sí 51352 501 ESPO 0,0 0

Subcu enta No 51353 0 ENERGIA ELECTRICA

Auxilia r Sí 51353 001 CENS 0,0 0 1.400.000, 00 0,00 1.400.000, 00

Subcu enta No 51353 5 TELEFONO 0,0 0 525.000,00 0,00 525.000,00

Auxilia r Sí 51353 501 MOVISTAR 0,0 0

CONTABILIDAD DE INVERSIONES

Cuent a No 5140 Gastos legales

Auxilia r Sí 51400 501 Notariales

Auxilia r Sí 51401 001 Registro Mercantil

Cuent a No 5160 Depreciaciones

Subcu enta No 51601 5 Equipo

Subcu enta No 51956 5 Parqueaderos

Grupo No 53 Otros gastos de actividades ordinarias 0,0 0 5.128.000, 00 0,00 5.128.000, 00

Cuent a No 5305 Financieros 0,0 0 5.128.000, 00 0,00 5.128.000, 00

Subcu enta No 53050 5 Gastos Bancarios

Auxilia r Sí 53050 501 Gastos bancarios

Auxilia r Sí 53050 502 Gravamen al movimiento financiero 4x1000 0,0 0 2.150.000, 00 0,00 2.150.000, 00

Subcu enta No 53051 5 Comisiones 0,0 0 878.000,00 0,00 878.000,00

CONTABILIDAD DE

Auxilia r Sí 62055 401 Compras maquinaria y equipo de oficina

Subcu enta No 62255 4 DEVOLUCION COMPRA MAQUINARIA Y EQUIPO DE OFICINA

Auxilia r Sí 62255 401 Devolucion compra maquinaria y equipo de oficina 0,0 0 5.342.100, 00 5.342.100, 00 0,00

Procesado en: Diciembre 03 2024 11:32

CONTABILIDAD DE INVERSIONES

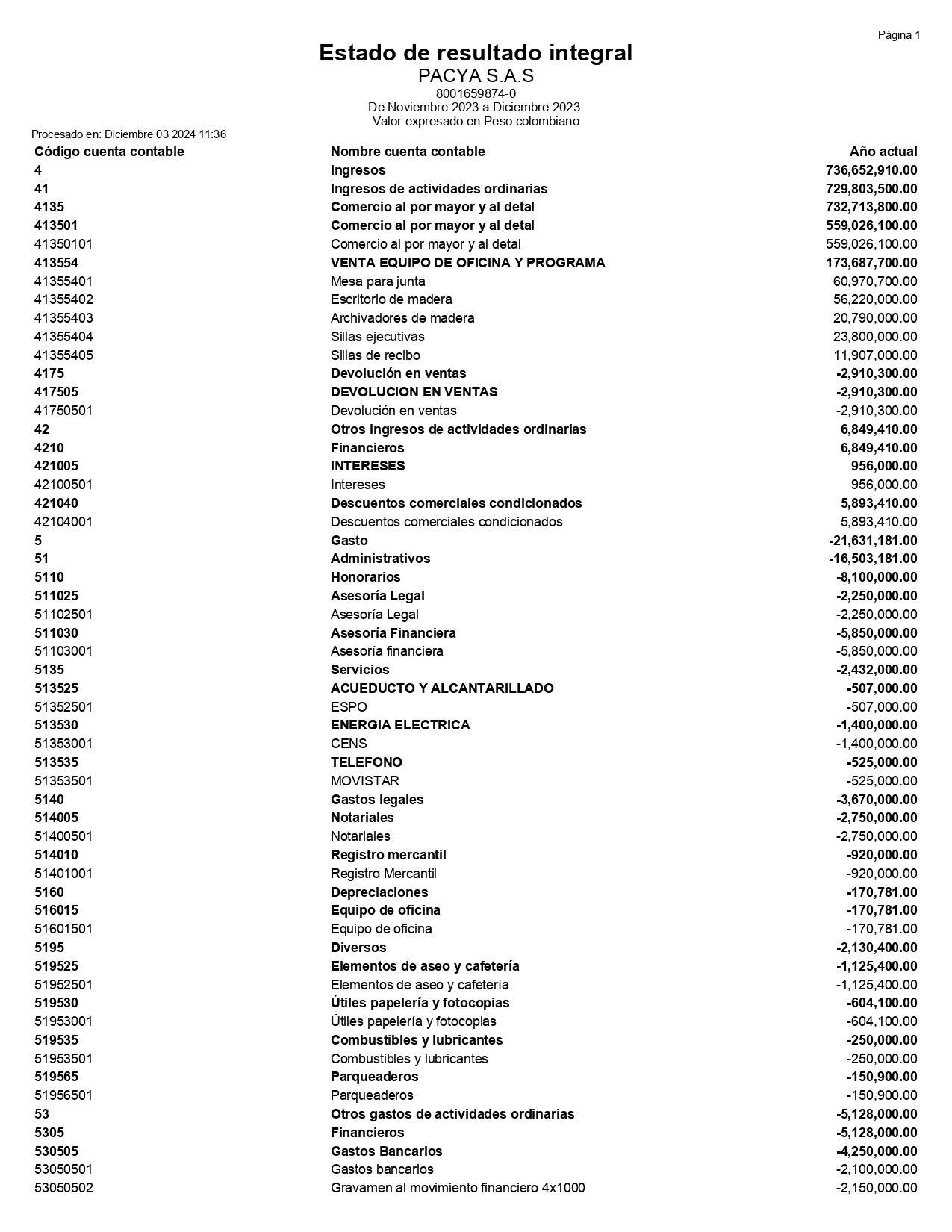

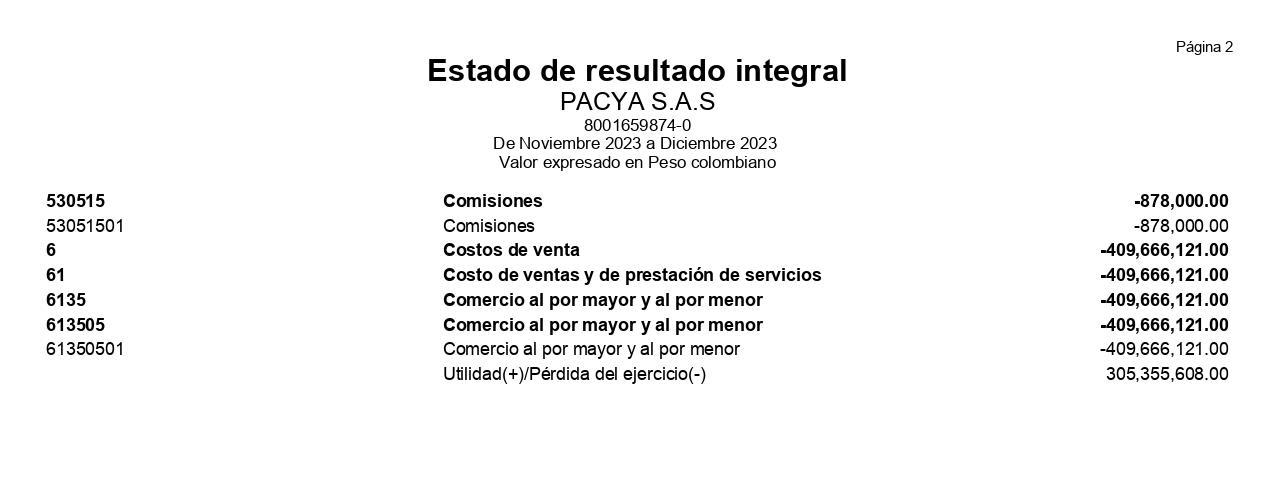

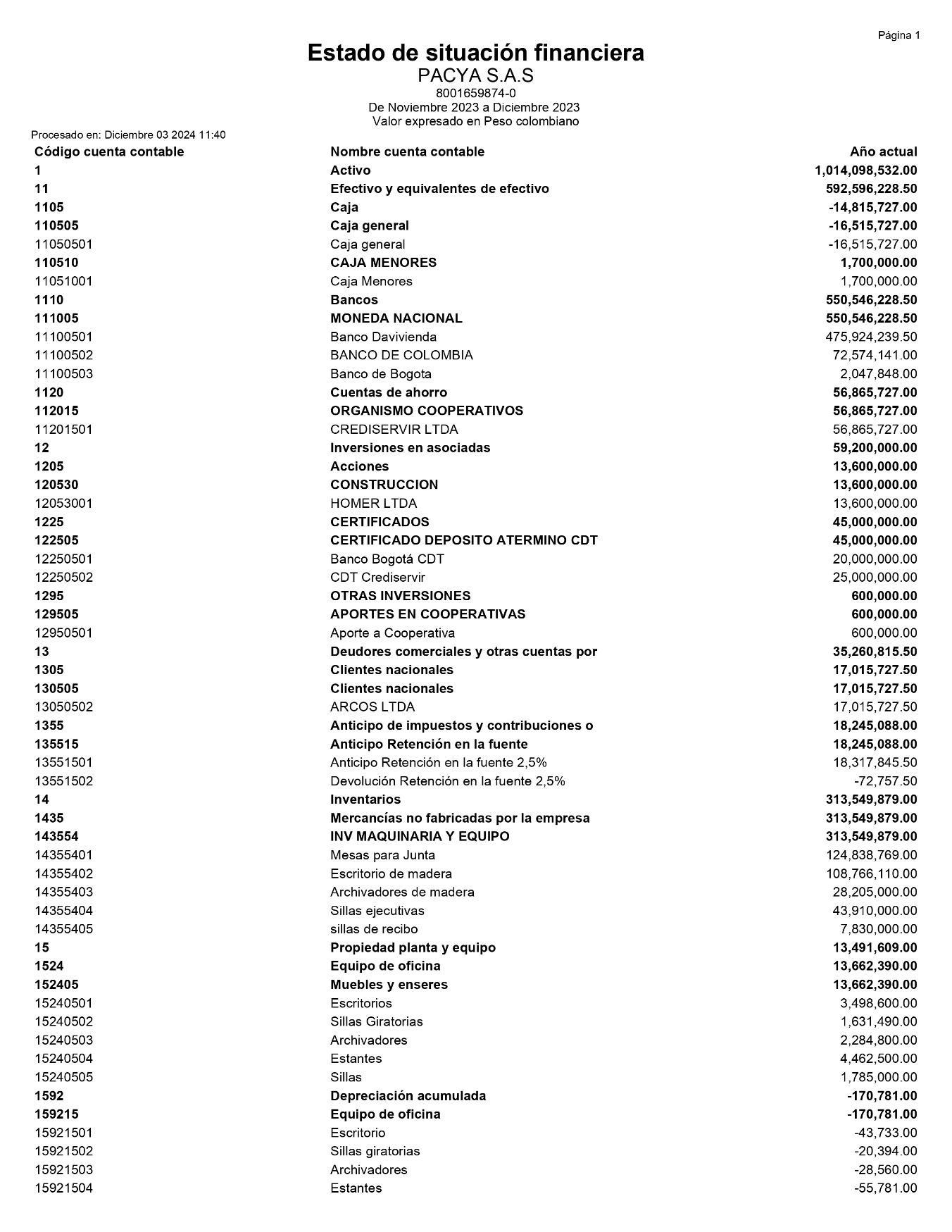

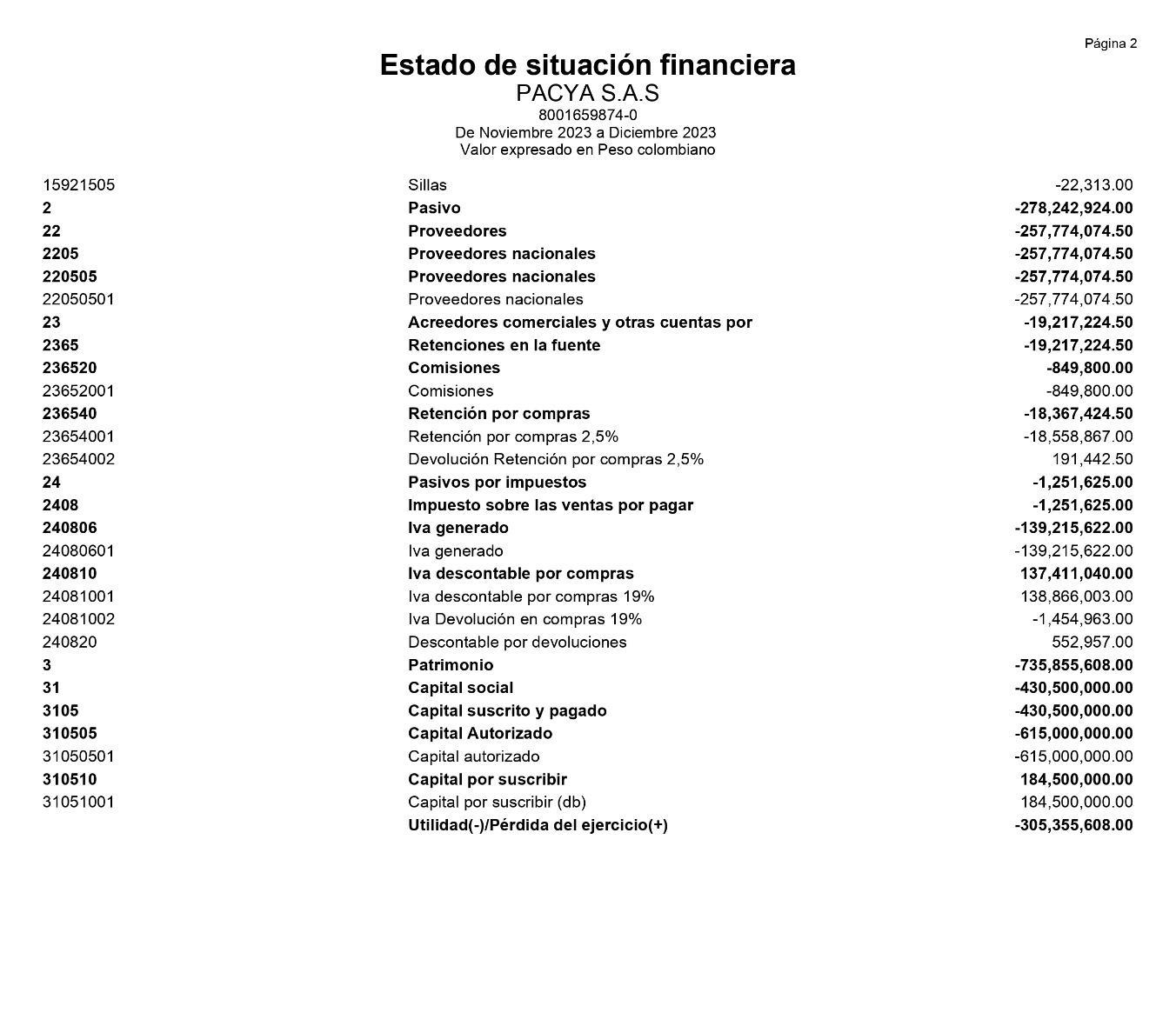

5.ELABORAR LOS ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2023:

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

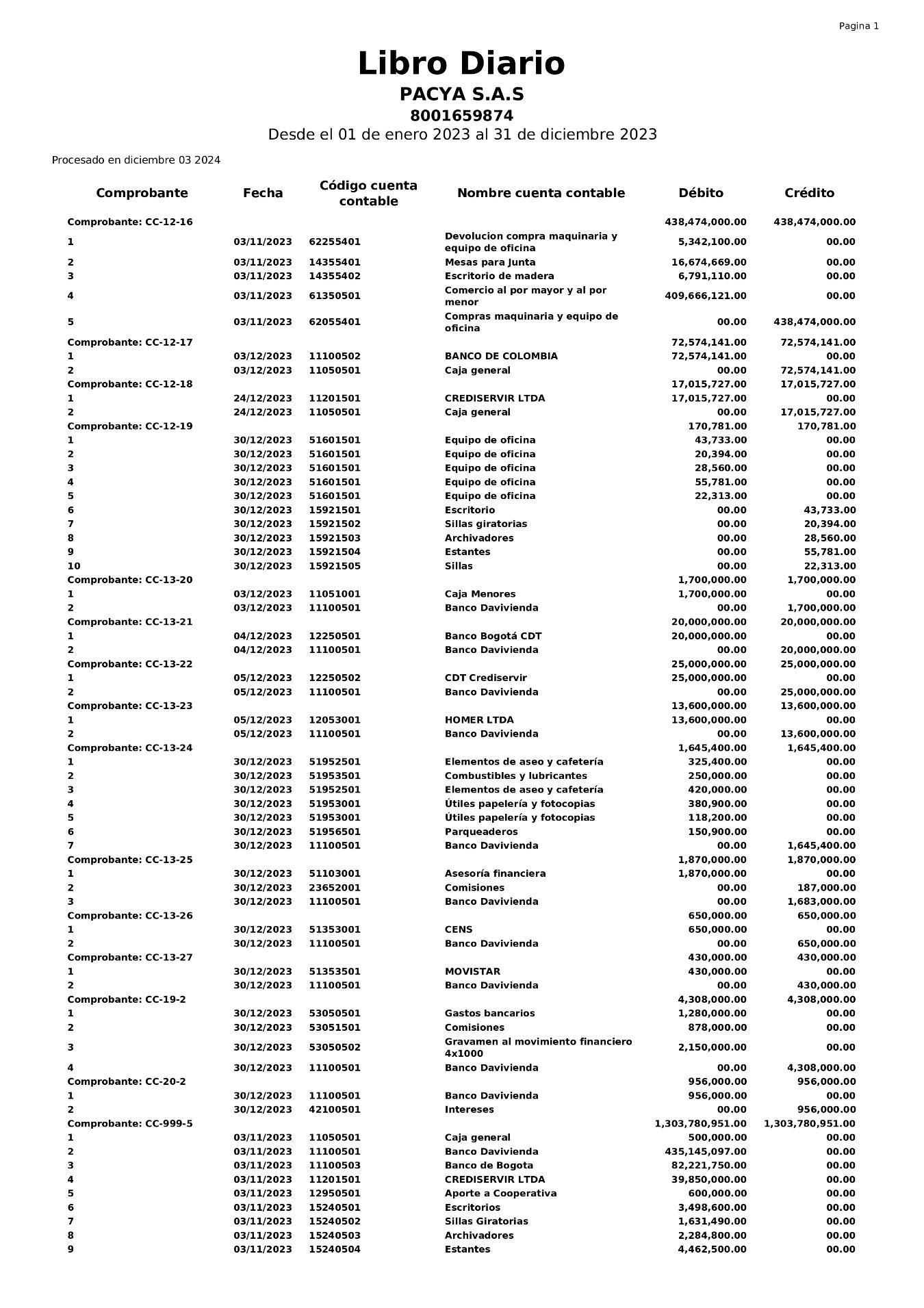

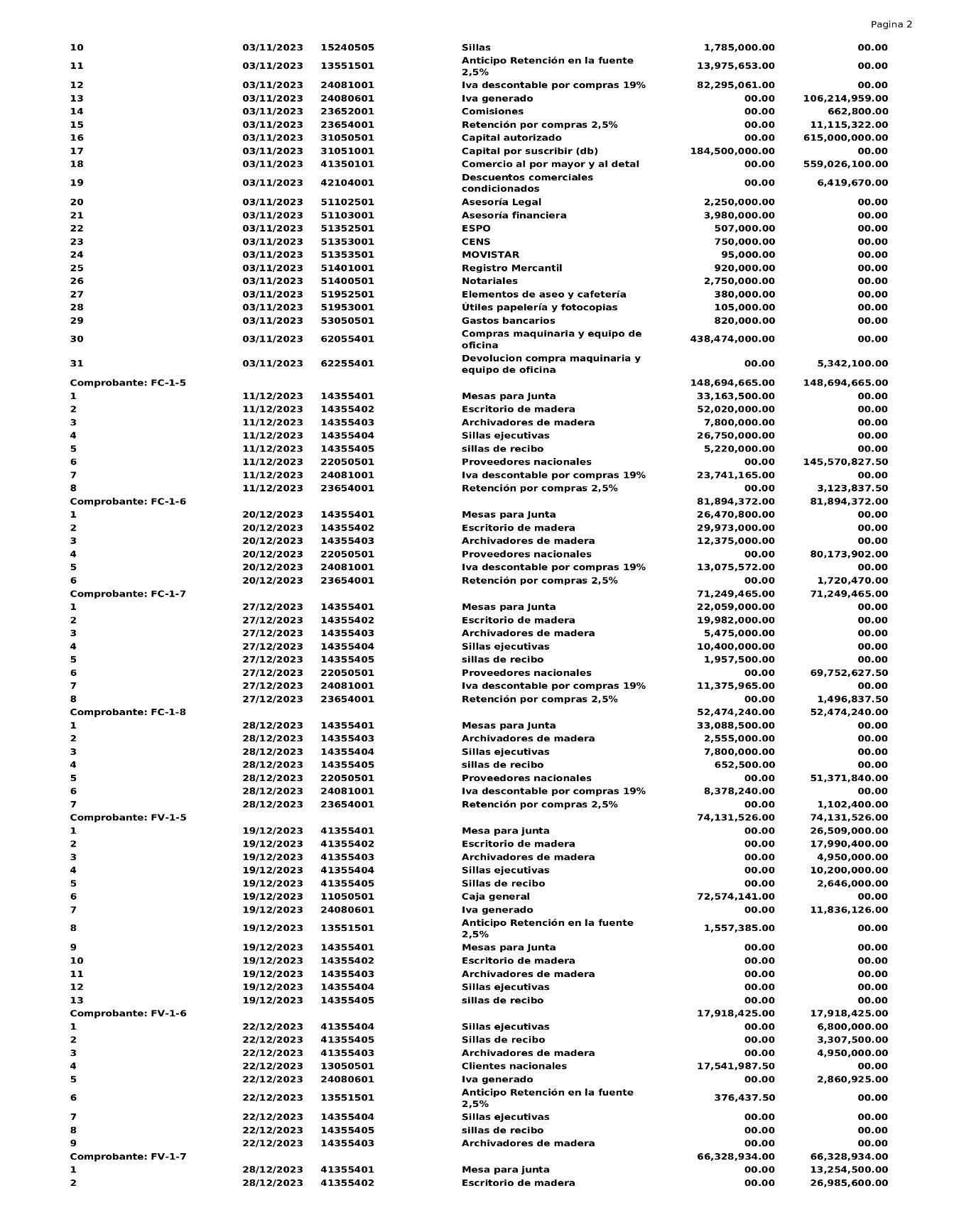

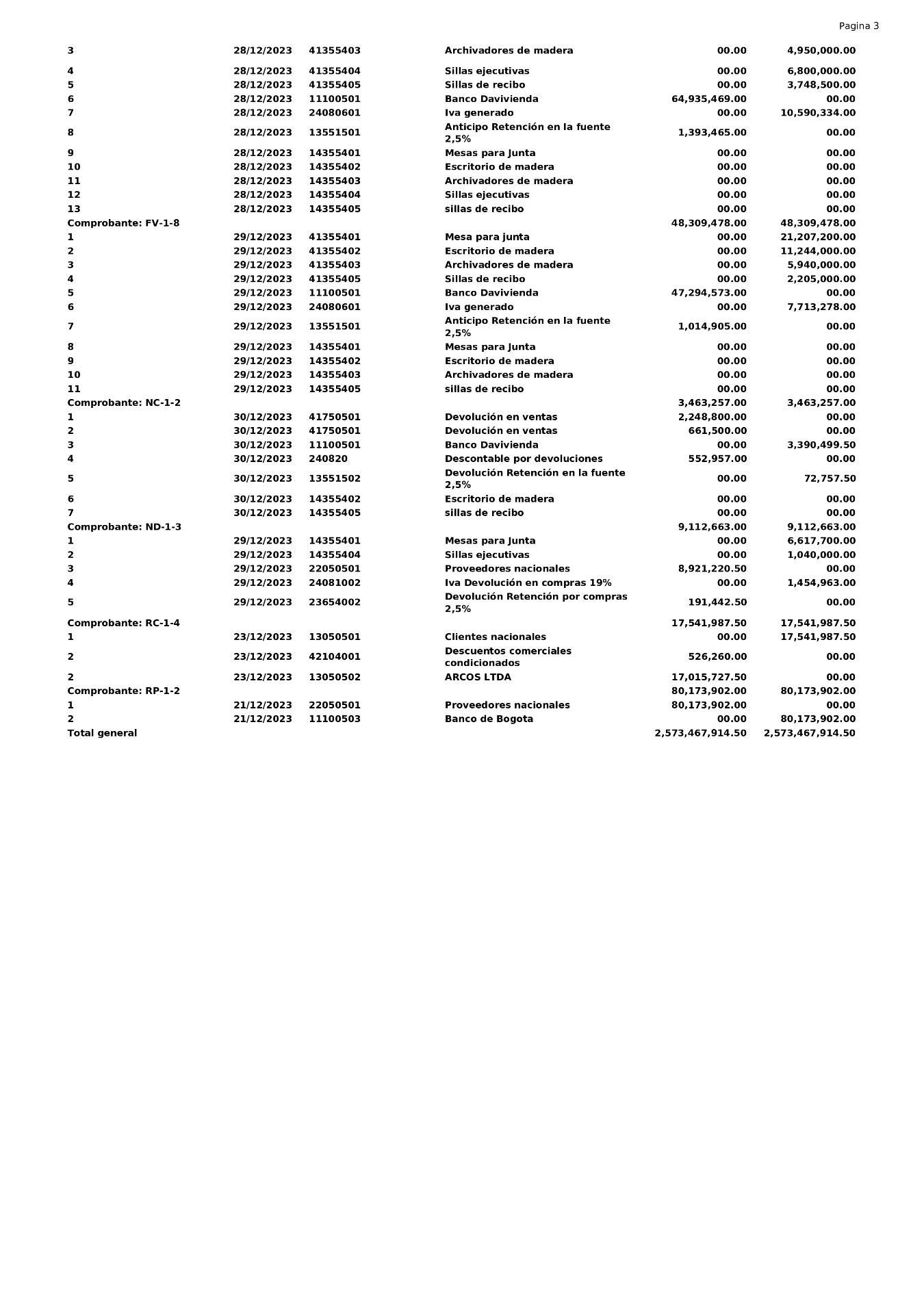

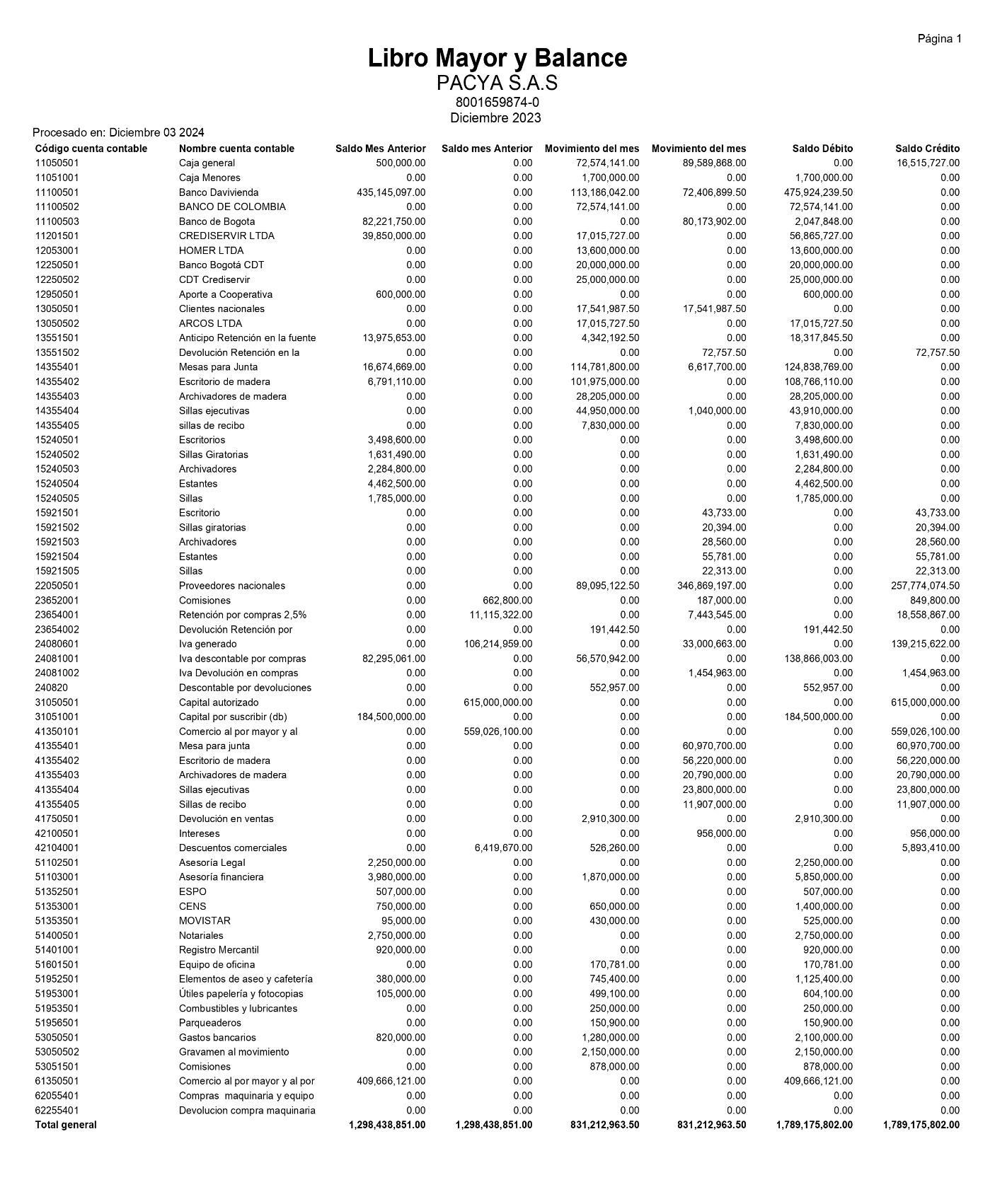

6.GENERAR DEL PROGRAMA CONTABLE LOS LIBROS PRINCIPALES DE CONTABLIDAD. (LIBRO DIARIO, MAYOR Y BALANCES).

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

CONTABILIDAD DE INVERSIONES

CONCLUSION

En conclusión, la contabilidad de inversiones juega un papel crucial en la gestión financiera de las empresas, ya que permite llevar un control adecuado de los recursos y tomar decisiones informadas basadas en datos financieros precisos. Los temas abordados en este trabajo, como los estados financieros, el estado de resultados, la ecuación patrimonial, la conciliación bancaria, los inventarios Kardex, los activos fijos tangibles y la depreciación, son esenciales para proporcionar una visión clara de la situación económica y patrimonial de la empresa.

Cada uno de estos elementos contribuye de manera significativa al proceso de análisis financiero, permitiendo no solo evaluar el desempeño actual, sino también planificar el futuro de manera eficiente. La correcta interpretación y aplicación de estos conceptos aseguran la transparencia y la estabilidad financiera, aspectos fundamentalesparalatomadedecisionesestratégicasylasostenibilidadalargoplazo de la organización. En definitiva, una adecuada gestión de los elementos contables mencionados es indispensable para el crecimiento y éxito de cualquier entidad.