AU DI TO RÍA AU DI TO RÍA

La revista digital "Auditoría en entornos informáticos” es creada para hacerle conocer al lector, algunos de los conceptos básicos de la auditoría en los procesosdigitales.

DIRECTORA:

PaolaPatriciaNuñezJimenez

EDITORARESPONSABLE:

PaolaPatriciaNuñezJimenez

COORDINADORAEDITORIAL:

PaolaPatriciaNuñezJimenez

DISEÑOGRÁFICO:

PaolaPatriciaNuñezJimenez

DIRECTORDECÁTEDRA:

ProfesorAlbertoPacheco

UniversidadBicentenariadeAragua

VicerrectoradoAcadémico

Laauditoríayelcontrolsonelementosesenciales paraasegurarlatransparenciayelbuenfuncionamiento delasorganizaciones.Losprogramasdecontrolinterno permiten establecer mecanismos que previenen errores, detectan irregularidades y corrigen desviaciones, fortaleciendo la gestión institucional. En este contexto, los sistemas de información computarizados juegan un papel clave al automatizar procesos, centralizar datos y facilitarelaccesooportunoalainformación.

Además, las pistas de auditoría electrónica complementan estos sistemas al registrar cada acción realizada,loquerefuerzalatrazabilidad,laseguridadyla rendicióndecuentasenentornosdigitales.

La auditoría es un examen sistemático de una actividad y situación que permita examinar y evaluar la información,losprocesosylaorganización.Estoconsiste enunaseriedetareasopasosrealizadosporprofesionales con la finalidad de emitir una opinión profesional y objetiva.

BurtonPorten(1983)expresaque“Laauditoríaes como el examen de la información por una tercera persona distintadequienlapreparóydelusuario,conlaintenciónde establecersuveracidad;yeldaraconocerlosresultadosdeeste examen, con la finalidad de aumentar la utilidad de tal informaciónparaelusuario.”

La auditoria puede clasificarse de acuerdo a sus enfoques de estudio.

Enellasseencuentran:

Auditoríacontable.

Auditoríaoperacional.

Auditoríainformática.

Auditoríainterna.

Auditoríaexterna.

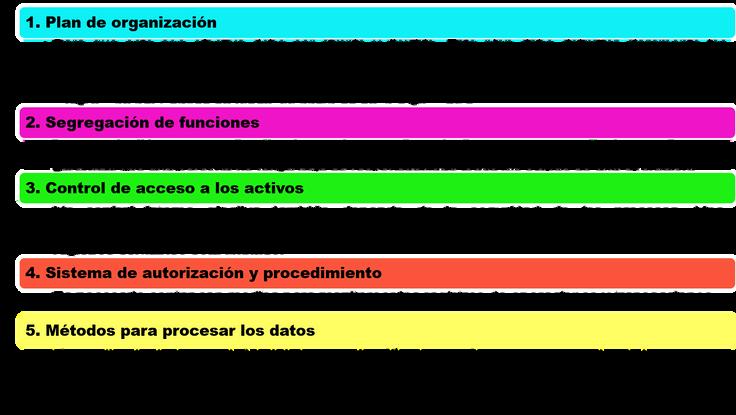

Por otra parte, el control se reconoce como una función esencial dentro de la administración, encargada de supervisar las acciones que se llevan a cabo en una organización con el propósito de cumplir metas específicas.

A través del control, se aplican mecanismos de influencia yaseademaneradirectaoindirecta para orientar las actividades hacia los resultados esperados, procurando minimizar al máximo los errores. Para que una organización confíe en la aplicación de un buen Control Interno, este debe contar las siguientes características:

ElPCIesunaconjuntodepolíticas,procedimientosy herramientasdiseñadaspararesguardarlosactivosdeuna

empresa, mantener y expresar confiabilidad de su información financiera y garantizar el cumplimiento de normas y regulaciones. El PCI consta de unos niveles: preventivo, detectivo y correctivo; estos son mecanismo implementadosparagestionarriesgos,protegeractivosy asegurarelcumplimientodesusobjetivos.

Niveldecontrol Definición

Ejemplosprácticos Objetivoprincipal

Preventivo

Detectivo

Correctivo

Medidasproactivas queevitanerroreso fraudesantesdeque ocurran

Mecanismosque identifican irregularidadesdespués deocurridas

Accionesquecorrigen erroresyfortalecen procesos

Segregaciónde funciones, capacitación, políticasdeacceso

Auditoríasinternas, conciliaciones, alertasautomáticas

Revisiónde procedimientos, sanciones,ajustes operativos

Reducirla probabilidadde riesgos

Detectarproblemas paramitigarsu impacto

Aprenderdefallosy evitarsurepetición

EnelcontinenteamericanoexistendosProgramasde Control Interno adoptados por las empresas de este vasto territorio:

COSO (Committee of Sponsoring Organizations of the TreadwayCommission):Suobjetivosebasaenproporcionar unaestructuraparadiseñar,implementaryevaluarsistemas de control interno que ayuden a lograr objetivos organizacionales.

COCO(CriteriaofControl):Elobjetivoes mejorarlatoma de decisiones y el desempeño organizacional mediante el fortalecimientodelcontrolinternoylagestiónderiesgos.

Sonunconjuntodecomponentes y subsistemas que trabajan enlazados para procesar información, realizar tareas y tomardecisiones.

Su elemento principal es el soporte informático, se aplican en un entorno Usuario-Ordenador, a través de hardware, software, datos, procedimientos y personal. En organizaciones que gestionan grandes volúmenes de información, resulta indispensable utilizar sistemas computarizados para procesar los datos. Estos sistemas permitenagilizarelaccesoalainformación,yaquefacilitan suobtencióndemanerarápida,actualizadayenelmomento preciso.Además,ofrecenlaposibilidaddeaplicarfiltrosque restringen el acceso únicamente a los datos relevantes para tareas específicas, y permiten que dicha información sea compartidasimultáneamenteentrevariosusuarios.

Tiposdesistemasdeinformacióncomputarizados

Tipo

Sistemasdeprocesamientode transacciones(TPS)

Sistemasdeinformacióngerencial (MIS)

Sistemasdesoporteadecisiones(DSS)

SistemasERP(EnterpriseResource Planning)

SistemasCRM(CustomerRelationship Management)

Aplicaciónprincipal

Registranoperacionesdiarias(ventas, pagos,inventario)

Generanreportesparaapoyardecisiones tácticas

Analizandatoscomplejospara decisionesestratégicas

Integrantodaslasáreasdelaempresaen unasolaplataforma

Gestionanrelacionesconclientes

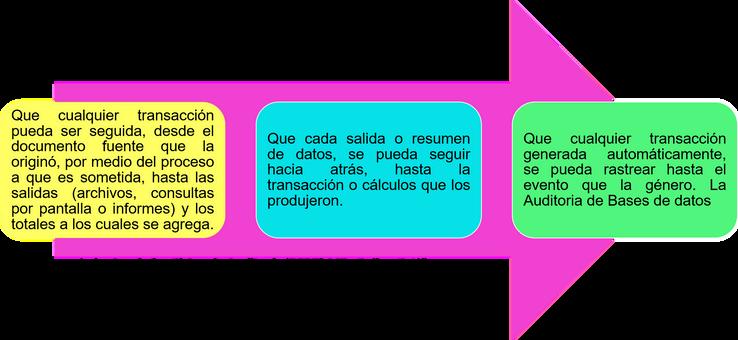

Esunrepertoriocronológicoydetalladoquedocumenta sobre todas las actividad realizadas en un sistema informático, permitiendo rastrear y verificar las acciones y cambios. Este tipo de pistas es especialmente útil ya que proporciona evidencia documental de las secuencias que puedan afectar una operación, procedimiento, evento o dispositivoespecífico.

Esnecesarioquelaspistasesténsiemprepresentes,bien seaensistemasmanualesoautomatizados,cumpliendocon tresrequerimientosesenciales:

Laintegracióndelaauditoría,elcontrolinternoylos sistemas de información computarizados representa un avance significativo en la gestión organizacional moderna. Los programas de control interno permiten establecer mecanismos preventivos, detectivos y correctivos que fortalecen la transparencia y la eficiencia operativa. Al apoyarse en sistemas digitales, las organizaciones no solo automatizan procesos, sino que también mejoran la trazabilidadylaseguridaddelainformación.

Enestecontexto,laspistasdeauditoríaelectrónicase consolidan como herramientas clave para validar acciones, prevenir fraudes y facilitar la rendición de cuentas. En conjunto,estoselementosconformanunentornodecontrol robusto,adaptableyalineadoconlosdesafíostecnológicosy normativosactuales.

Blanco,P.(2025).Pistadeauditoríaenfirmaselectrónicas: ¿para qué sirve? Docusign. Disponible en: https://www.docusign.com/es-mx/blog/desarrolladores/pistade-auditoria

Marín, L. (2018). Control interno desde el enfoque contemporáneo(modelocosoycoco),Revistacontribuciones a la Economía. Disponible en: https://eumed.net/ce/2018/4/control-internocontemporaneo.html

Martínez,R.(2017).Sistemasdeinformaciónencienciasde lacomputaciónUniversidadPolitécnicaSalesiana.Ecuador

Martos, I. (2022). ¿Qué es la auditoría? TODOS LOS HECHOS. Consultado en: octubre, 2025. Disponible en: https://todosloshechos.es/que-es-la-auditoria-autores

Piattini, M y Del Peso, E (2018) Auditoría Informática, México,RA-MAEditorialCastello,R(2017),Auditoríaen Entornos Informáticos, Argentina, Commons Deep, 3° Edición

RevistaDigital FacultaddeCienciasAdministrativasySociales

UniversidadBicentenariadeAragua

PaolaPatriciaNuñezJimenez

DISEÑODEPORTADA

PaolaPatriciaNuñezJimenez

COMITÉEDITORIAL

PaolaPatriciaNuñezJimenez

PaolaPatriciaNuñezJimenez

PaolaPatriciaNuñezJimenez