Debate sobre la atribución de ingresos y el “destino final” de los bienes

SOCIEDADES

Julieta Álvarez Millet

Paso a paso para constituir una SAS en Buenos Aires: claves y requisitos

JURISPRUDENCIA COMENTADA

Enrique L. Condorelli

La Corte sostiene a la acción declarativa como vía idónea para cuestionar la inconstitucionalidad de leyes en materia de tributos locales

Tributos municipales

Sociedades

BUENOS AIRES

María José Daró

Ingresos brutos: actividad lucrativa y propósito de lucro, cuando su diferencia pesa

M. Julieta Canobbio

Impuesto inmobiliario: nulidad de una nueva valuación fiscal de la ARBA por falta de elementos de prueba

Nicolás L. Bruno - Alejandro A. Vitasse

ARBA: exclusión de retenciones de ingresos brutos de las propinas digitales

PANORAMA EXTRAPROVINCIAL

Gastón Vidal Quera

Sin instrumento no hay impuesto de sellos: la CSJN se expide en el caso “Kia Argentina SA”

PRÁCTICA INTEGRAL BUENOS AIRES

AÑO XVII

N˚ 196 | JUNIO 2025

Errepar

Consultor de Legislación, Jurisprudencia y Doctrina

Director: RICARDO A. PARADA

Subdirector: JOSÉ D. ERRECABORDE

COORDINADOR ACADÉMICO: MARCELO D. RODRIGUEZ

CONTÁCTENOS A: redaccion.buenosaires@errepar.com

Práctica integral Buenos Aires XVII / compilación de Ricardo Antonio Parada ; José Daniel Errecaborde. - 1a ed. - Ciudad Autónoma de Buenos Aires : Errepar, 2025. 600 p. ; 26 x 19 cm.

ISBN 978-987-01-3298-1

1. Impuestos. 2. Buenos Aires. I. Parada, Ricardo Antonio, comp. II. Errecaborde, José Daniel, comp. III. Título. CDD 336.2

CENTRO DE ATENCIÓN PERSONAL: VIAMONTE 1484 - (C1055ABB) BUENOS AIRES - ARGENTINA 4370-2002 clientes@errepar.com errepar.com

Dirección Nacional del Derecho de Autor. Hecho el depósito que marca la ley 11723.

ISBN 978-987-01-3298-1

Sistema patentado, modelos y marcas registrados. Prohibida la reproducción total o parcial por medios electrónicos o mecánicos, incluyendo fotocopia, grabación magnetofónica y cualquier sistema de almacenamiento de información, sin autorización escrita del editor. Los datos, conceptos y opiniones vertidos por autores y consultores no son necesariamente compartidos por la Editorial ni comprometen a los entes u organismos en los que estos se desempeñen.

La renovación de las Obras no se entiende realizada en forma automática. Errepar SA se reserva el derecho de modificar en todo o en parte la estructura y el contenido del sistema con el objeto de profundizar la eficiencia del mismo. ERREPAR no se responsabiliza por aquellos elementos que (aun haciendo a la eficacia del sistema) no quedan bajo su gestión directa.

Esta edición se terminó de imprimir en los talleres gráficos de Digital Ferreti SAS, Buenos Aires, República Argentina, en junio de 2025

PRÁCTICA INTEGRAL BUENOS AIRES

SUMARIO

RICARDO M. CHICOLINO

Convenio Multilateral: Debate sobre la atribución de ingresos y el “destino final” de los bienes

El destino final de los bienes para el cálculo del coeficiente unificado del artículo 2 del Convenio Multilateral sigue generando controversias entre los contribuyentes y las Provincias. En esta oportunidad, a través de la resolución (CA) 5/2025, la Comisión Arbitral del Convenio Multilateral dio tratamiento formal al cuestionamiento de la empresa

Peugeot Citroën Argentina SA por una determinación impositiva efectuada por la Agencia de Recaudación Tributaria de la Provincia de Río Negro, donde el núcleo del conflicto gira en torno a cómo se deben atribuir los ingresos generados por la venta de vehículos cero kilómetro en el marco del impuesto sobre los ingresos brutos.

MARÍA JOSÉ DARÓ

381

Ingresos brutos: Actividad lucrativa y propósito de lucro, cuando su diferencia pesa

La autora nos ofrece un recorrido por la sentencia recaída el pasado 16/5/2025 en la causa “Club El Carmen SA c/ARBA y otros”, destacando cierto plus de valor que puede significar el pronunciamiento para despejar caminos hacia una plena aplicación de la doctrina del Alto Tribunal en materia de impuesto sobre los ingresos brutos y actividades ejercidas sin propósitos lucrativos.

M. JULIETA CANOBBIO

Impuesto inmobiliario: Nulidad de una nueva valuación fiscal de la ARBA por falta de elementos de prueba

En fecha reciente, el Tribunal Fiscal de Apelación de la Provincia de Buenos Aires declaró la nulidad de un acto administrativo de la Agencia de Recaudación provincial por medio del cual la Administración había determinado de oficio la valuación fiscal de un inmueble sito en el Partido de Luján, tras invocar el Tribunal el principio de formalismo moderado a favor del administrado y la falta de fundamentación suficiente del acto por parte del Fisco provincial.

GASTÓN VIDAL QUERA

Sin instrumento no hay impuesto de sellos: La Corte Suprema de Justicia se expide en el caso “Kia Argentina SA”

El impuesto de sellos tiene carácter instrumental, de acuerdo con la ley de coparticipación, algo que las legislaciones locales no siempre respetan, como el reciente fallo de la Corte en la causa que se comenta. El hecho de que exista una relación comercial de la manera que fue acordada no le daba derecho a la Provincia al cobro del impuesto por ser contrario a la ley de coparticipación y, en consecuencia, se revoca, por arbitraria, la sentencia del Superior Tribunal de Misiones que avaló el pago.

JULIETA ÁLVAREZ MILLET

Paso a paso para constituir una SAS en Buenos Aires: Claves y requisitos

La autora realiza un análisis detallado de las consideraciones previas al inicio del trámite de constitución de una Sociedad por Acciones Simplificada (SAS) en la Provincia de Buenos Aires, destacando los requisitos esenciales que deben cumplirse. Además, explica el procedimiento para la carga y presentación del formulario de inicio, brindando una guía clara sobre los pasos a seguir en el proceso de registro.

NICOLÁS L. BRUNO Y ALEJANDRO A. VITASSE

ARBA: Exclusión de retenciones de ingresos brutos de las propinas digitales

La Provincia de Buenos Aires, mediante la RN (ARBA) 7/2025, excluye de retenciones del impuesto sobre los ingresos brutos a las propinas digitales. Se expone, en este breve comentario, los aspectos destacados de la normativa a tener en cuenta.

385

395

399

403

411

LORENA ALMADA

El tratamiento en el Convenio Multilateral de los contratos de derivados 415

El debate en torno al tratamiento de los resultados obtenidos por los contratos a futuro en el impuesto sobre los ingresos brutos es un tema controvertido, que genera posiciones contrapuestas. La autora plasma su opinión respecto de la forma de atribución de ingresos en el Convenio Multilateral, frente a la resolución 11/2024 de la Comisión Arbitral.

GASTÓN VIDAL QUERA

La Cámara Federal de Posadas rechazó dos medidas cautelares para que el Banco Nación no pague una tasa municipal Errepar Online

El Banco de la Nación Argentina, por medio de acciones declarativas de inconstitucionalidad, cuestionó, por diversos argumentos, la tasa de seguridad e higiene y pidió una medida cautelar. La Cámara Federal de Posadas confirmó el rechazo de las cautelares que se analizan en la presente colaboración, por considerar los fines extrafiscales de la tasa y la ausencia del peligro en la demora al evaluar que el monto que se cobra no pone en riesgo la actividad del banco y que el control que ejerce el Municipio no se superpone con el del BCRA.

ENRIQUE L. CONDORELLI

Esta sección tiene como objetivo proponer un comentario claro y ameno de los pronunciamientos jurisprudenciales más relevantes sobre la materia. Los fallos judiciales pueden ser consultados in extenso a través de ERREPAR DIGITAL.

ENRIQUE L. CONDORELLI

JURISPRUDENCIA SUMARIADA

Esta sección tiene como objetivo proponer un comentario claro y ameno de los pronunciamientos jurisprudenciales más relevantes sobre la materia. Los fallos judiciales pueden ser consultados in extenso a través de ERREPAR DIGITAL.

RICARDO M. CHICOLINO

TRIBUTARIO PROVINCIAL

En este sector se comentan cuestiones relacionadas con el tratamiento tributario de ciertos temas controvertidos que se plantean en el quehacer profesional, vinculados a tributos provinciales y municipales.

SILVANA IUDKOVSKY

CONSULTORIO LABORAL PROVINCIAL

En este envío acercamos preguntas y respuestas relacionadas con problemas puntuales recogidos en el quehacer profesional cotidiano.

MARTÍN KERNER CONSULTORIO

En este sector se comentan cuestiones relacionadas con el tratamiento contable de ciertos temas controvertidos, aplicando al respecto las normas contables profesionales tanto nacionales como internacionales, en su caso, y la doctrina contable. Asimismo, se tratarán temas relacionados con la auditoría y los informes de auditor y otros temas relacionados a las temáticas contable y auditoría.

423

435

CONVENIO MULTILATERAL: DEBATE

SOBRE LA ATRIBUCIÓN DE INGRESOS Y EL “DESTINO FINAL” DE LOS BIENES

RICARDO M. CHICOLINO

A través de la resolución (CA) 5/2025, la Comisión Arbitral (CA) del Convenio Multilateral (CM) dio tratamiento formal al Expediente 1734/2022, en el que Peugeot Citroën Argentina SA (PCASA) cuestiona una determinación impositiva efectuada por la Agencia de Recaudación Tributaria de la Provincia de Río Negro (ART RN) mediante la resolución 43/2022. El núcleo del conflicto gira en torno a cómo se deben atribuir los ingresos generados por la venta de vehículos 0 km en el marco del impuesto sobre los ingresos brutos (ISIB).

I - EL CONFLICTO: CÁLCULO DEL COEFICIENTE UNIFICADO Y DOMICILIO DEL ADQUIRENTE

La controversia se centra en el cálculo del coeficiente unificado del artículo 2 del CM.La autoridad tributaria rionegrina detectó diferencias entre los ingresos declarados por la automotriz y los datos sobre patentamientos de vehículos 0 km en esa Provincia, correspondientes a los períodos fiscales 4/2013 a 2/2015. A raíz de ello, se ajustaron los ingresos atribuidos a Río Negro, presumiendo que Peugeot Citroën había subestimado sus ventas efectivamente realizadas en dicha jurisdicción.

La empresa, por su parte, sostiene que dichos ajustes se fundamentan en un criterio incorrecto, ya que las ventas cuestionadas corresponden al canal tradicional: la venta directa al concesionario, con entrega del bien y facturación al momento del pago total. Según este esquema, el hecho imponible se configura en la transacción entre la terminal automotriz y el concesionario, y no en el patentamiento posterior, que obedece a una operación independiente entre el concesionario y el cliente final.

RicaRdo M. chicolino

II - DISCREPANCIA SOBRE EL “DESTINO FINAL” DE LOS BIENES

Un punto clave de la discusión gira en torno al concepto de “destino final del bien”, tal como lo define la resolución general (CA) 14/2017. Mientras Peugeot Citroën interpreta que este destino debe ser considerado como el domicilio del concesionario (que, según contrato, solo puede operar en su jurisdicción), el Fisco provincial sostiene que el verdadero destino final puede inferirse a partir del lugar de patentamiento del vehículo, dato al que la empresa no podría ser ajena por la trazabilidad que otorga el sistema de garantías y las relaciones contractuales con sus concesionarios.

La Provincia también señala que, en el caso concreto, la concesionaria HICSA SA, si bien tiene su domicilio principal en Neuquén, también opera en General Roca, Río Negro. Según la interpretación fiscal, esta dualidad territorial justificaría una mayor atribución de ingresos a dicha Provincia.

III - MÉTODOS PRESUNTIVOS Y CUESTIONAMIENTO DE LA BASE IMPONIBLE

Otro eje del planteo de PCASA es la impugnación del método utilizado por el Fisco rionegrino para ajustar la base imponible. La automotriz afirma que se empleó un procedimiento presuntivo basado en datos de patentamientos y deducciones arbitrarias (como valores fiscales netos de IVA, comisiones e impuestos internos), cuando en realidad la totalidad de la documentación respaldatoria fue oportunamente aportada, tanto por la empresa como por su concesionaria, lo que permitiría una determinación cierta.

En este marco, la empresa cuestiona que se haya tomado como único parámetro el número de vehículos Citroën patentados en Río Negro, sin tener en cuenta ventas de otras marcas ni ofrecer un desglose detallado de los cálculos fiscales. También considera improcedente la aplicación del precedente “Ford Argentina” [R. (CA) 23/2021 y (CP) 11/2022], que sí había justificado un método presuntivo ante la falta de información suficiente, condición que no estaría presente en el caso actual.

IV - ARGUMENTOS ENCONTRADOS Y PERSPECTIVA DEL CASO

Desde la Provincia de Río Negro, la posición oficial enfatiza que la venta al concesionario configura el hecho imponible, pero que esto no exime al contribuyente de asignar correctamente los ingresos conforme al destino final de los bienes, que no necesariamente coincide con el lugar de entrega. A su entender, el incumplimiento radica en que PCASA atribuyó ingresos en función del lugar de entrega (Neuquén) y no del lugar en que los vehículos fueron efectivamente comercializados (Río Negro), lo que desvirtúa el principio de territorialidad que rige el CM.

Por su parte, la automotriz insiste en que su accionar fue conforme a la normativa vigente y que el vínculo contractual con la concesionaria justifica la atribución de ingresos a la jurisdicción donde esta tiene su domicilio y ejerce su actividad principal.

PCASA considera que la venta del concesionario al adquirente final es otra operación comercial distinta que podría darse en cualquier lapso y sin ninguna relación con la operación que PCASA realiza con el concesionario.

conVEnio MUlTilaTERal: dEBaTE SoBRE la aTRiBUciÓn dE inGRESoS Y El “dESTino Final” …

Destaca, además, que el formulario de garantía de Citroën entra en vigor a partir de la fecha de entrega del vehículo al cliente por parte del concesionario y no configura información contable que PCASA deba considerar para realizar su propia liquidación mensual del ISIB y tampoco para determinar los coeficientes unificados del régimen general del CM.

V - ANTECEDENTES

Oportunamente, aporté mi voto representando a la Provincia de Tierra del Fuego cuando se resolvieron los casos concretos tratados en las resoluciones 34/2016(1) , 38/2016(2), 40/2016(3) y 29/2017(4) (entre otras), considerando, en aquel momento -y cuyos fundamentos mantengo a la fecha- que tales contribuyentes no tenían conocimiento al momento de generarse el “hecho imponible” del ISIB en que la jurisdicción podía llegar a patentarse un vehículo. No obstante, en aquel momento, por mayoría de votos se resolvió en favor de las jurisdicciones que sostenían los mismos argumentos que en el presente caso sostiene la Provincia de Río Negro.

VI - CONCLUSIÓN

Este caso vuelve a poner en debate una cuestión recurrente en el ámbito del CM: la correcta interpretación del domicilio del adquirente y la determinación del coeficiente de ingresos en operaciones con múltiples etapas y sujetos intervinientes.

A partir del dictado de la RG 14/2017(5) la situación que se analiza no merece, en mi opinión, otro tratamiento que el resuelto en este caso por la CA del CM.

Ello es así en virtud de los siguientes argumentos:

a) La RG 14/2017 es una norma de carácter general y de cumplimiento obligatorio por las jurisdicciones provinciales(6) y por los contribuyentes.(7)

(1) CA - R. 34/2016 - “Honda Motor de Argentina SA c/Pcia. de Corrientes” - 18/5/2016

(2) CA - R. 38/2016 - “Scania Argentina SA c/Pcia. de Corrientes” - 15/6/2016

(3) CA - R. 40/2016 - “Chrysler Argentina SRL c/Pcia. de Corrientes” - 15/6/2016

(4) CA - R. 29/2017 - “Mercedes Benz Argentina c/Pcia. de Corrientes” - 10/5/2017

(5) BO: 11/10/2017

(6) CM - “Art. 24. - Serán funciones de la Comisión Arbitral: a) Dictar de oficio o a instancia de los Fiscos adheridos normas generales interpretativas de las cláusulas del presente Convenio, que serán obligatorias para las jurisdicciones adheridas” (el destacado me pertenece)

(7) “Art. 25. - Contra las disposiciones generales interpretativas y las resoluciones que dicte la Comisión Arbitral, los Fiscos adheridos y los contribuyentes o asociaciones reconocidas afectadas, podrán interponer recurso de apelación ante la Comisión Plenaria, en la forma que establezcan las normas procesales y dentro de los treinta días (30) hábiles de su notificación”.

“Art. 26. - A los fines indicados en el artículo anterior, las resoluciones de la Comisión Arbitral deberán ser comunicadas a todas las jurisdicciones adheridas y a los contribuyentes o asociaciones reconocidas que fueren parte en el caso concreto planteado o consultado, en las formas y medios que a tal efecto disponga la Comisión Arbitral.

En el caso de pronunciamiento dictado con arreglo a lo previsto en el artículo 24, inciso a), se considerará notificación válida, con respecto a los contribuyentes y asociaciones reconocidas, la publicación del pronunciamiento en el Boletín Oficial de la Nación”

RicaRdo M. chicolino

b) Se aplica al tipo de operaciones que caracterizan la vinculación de PCASA con la Provincia de Neuquén y subsidiariamente con la Provincia de Río Negro, que pretende el ajuste que en el presente caso se trató.

c) El inciso a) del artículo 1 de esta RG define con claridad meridiana qué se entiende por destino final del bien, y a tal efecto expresamente dispone que: “…entendiéndose por tal el lugar del destino final donde los mismos serán utilizados, transformados o comercializados por aquel” (el destacado me pertenece).

En este caso PCASA consideró como destino final del bien la jurisdicción en la que los vehículos entregados iban a ser comercializados en el momento en que se generó el “nacimiento del hecho imponible” para este contribuyente (PCASA).

En el momento de la entrega de los vehículos, que coincide con aquel en que se genera el “nacimiento del hecho imponible” para PCASA, este contribuyente desconoce en qué jurisdicción se podrán comercializar tales bienes.

d) El segundo párrafo del inciso a) solo resulta aplicable cuando no pueda determinarse el destino final del bien, situación que en el caso bajo análisis no se da tal situación, por lo cual el destino final del bien queda representado en la jurisdicción en la que el mismo se comercializa por parte de PCASA, que es la Provincia de Neuquén en este caso.

e) La RG 14/2017 reviste la condición de “norma interpretativa”, razón por la cual su vigencia rige desde la vigencia de la norma interpretada, que en este caso es el último párrafo del artículo 1 del CM.

f) Conforme lo establece el artículo 25 del CM su aplicación rige desde el momento en que la misma no fue apelada por ninguna de las jurisdicciones que permitieron su vigencia.

Por las razones expuestas celebro la decisión de la CA, deseando que la Comisión Plenaria mantenga el criterio que se sustenta en esta resolución del caso concreto, respetando de esa manera el principio de legalidad, tan vapuleado mediante la interpretación antojadiza que algunas jurisdicciones provinciales pretenden de la RG 14/2017, tratando de adecuar su aplicación a conveniencias recaudatorias, exclusivamente.

Si alguna Provincia pretende que los contribuyentes realicen una labor investigativa que les permita determinar en qué jurisdicción finalmente se consumió una cosa mueble debieran dictar una nueva RG -porque la RG 14/2017 no contempla tal situación-, diferenciando no solo las operaciones entre ausentes contempladas en el último párrafo del artículo 1 del CM, sino también hacer una clara distinción entre bienes durables y no durables para evitar las investigaciones por las cuales se pueda determinar dónde finalmente se consumió un kilogramo de azúcar o un par de zapatillas.

De admitirse el criterio que sustenta la Provincia de Río Negro, cualquier jurisdicción provincial podría exigirle a un fabricante de calzado que atribuya el ingreso a la jurisdicción donde reside el usuario que lo adquirió con tarjeta y lo está utilizando diariamente en una jurisdicción distinta.

Ante tal pretensión, ¿qué diferencia existe entre un par de zapatos y un auto que se patenta 3 meses después en una Provincia distinta de aquella en la cual está ubicada o radicada la concesionaria oficial de PCASA -en este caso-?

INGRESOS BRUTOS: ACTIVIDAD

LUCRATIVA Y PROPÓSITO DE LUCRO, CUANDO SU DIFERENCIA PESA

COMENTARIOS A RAÍZ DEL PRONUNCIAMIENTO “CLUB EL CARMEN SA C/AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES (ARBA)”(1)

MARÍA JOSÉ DARÓ

I - INTROITO. NUEVAMENTE, EL LUCRO EN LA ESCENA PRINCIPAL

Desde el pronunciamiento de la Corte Suprema de Justicia en “Cooperativa Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia del Chaco”(2) el lucro, la actividad lucrativa y el propósito tras la realización de las actividades hicieron correr mucha tinta.

La evolución jurisprudencial desde aquel entonces alerta potenciales alcances y consecuencias que no se limitan a las cooperativas y que bien podrían irradiar sus beneficios hacia otras formas jurídicas. En esa dirección se presentan los autos que nos proponemos recorrer, donde el sujeto Club el Carmen SA pretende el reconocimiento de sus derechos frente a la Provincia de Buenos Aires y alega un fondo idéntico a la causa antes mencionada que, a estas alturas, se perfila como el faro en este tipo de controversias.

(1) “Club el Carmen SA c/Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) y otro/a s/pretensión restablecimiento o reconoc. de derechos - Otros juicios” - 16/5/2025 - Juzg. Cont. Adm. La Plata - Nº 2

(2) CSJ - 1490/2019/RHl - “Cooperativa Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia del Chaco s/amparo” - 19/3/2024

MaRía JoSé daRÓ

Recordemos que el disparador común del caso a examinar y el pronunciamiento del Alto Tribunal remonta sus orígenes a una causa impulsada por la misma cooperativa (Alberdi) contra la Provincia de Tucumán(3) y cuya sentencia firme de la Corte Provincial(4) abrió camino al distinguir actividad onerosa, actividad lucrativa, propósito de lucro y al convalidar que dichas cuestiones no son asimilables. Primero, en un sentido lato, “ya que bien podría un sujeto realizar una actividad lucrativa aunque sin un fin de lucro”(5) y segundo en un sentido estricto, “porque la distinción entre actividad lucrativa y objeto de lucro es meramente semántica, pues no existen actividades intrínsecamente lucrativas sino sujetos que realizan actividades con fines de lucro”.(6)

II - EJES DEL PLANTEO

El Club del Carmen SA, una asociación civil sin fines de lucro constituida como sociedad anónima, introdujo una demanda cuyos ejes principales pueden sintetizarse en:

1. Pretensión de restablecimiento y reconocimiento de derechos contra la Provincia de Buenos Aires - Agencia de Recaudación Buenos Aires (ARBA), a efectos que se establezca que las entidades sin fines de lucro no se encuentran alcanzadas por el impuesto sobre los ingresos brutos (IIBB, en lo sucesivo).

2. Solicitud para que, previo a resolverse el punto 1, se declare la inconstitucionalidad del artículo 182 del Código Fiscal (CF, en lo sucesivo), por vulnerar el artículo 9, inciso b), apartado 1 de la ley de coparticipación federal 23548 (LCF, en adelante).

De tales puntos se desprendió también un pedido para que se ordene a restituir las sumas que la demandante abonó por el tributo durante los períodos 12/2019, 1-9/2020 y 1-12/2021, más los intereses calculados a la tasa pasiva más alta que utiliza el Banco Provincia de Buenos Aires en sus depósitos a plazo fijo a 30 días durante los distintos períodos de devengamiento.

(3) “Coop. Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Prov. de Tucumán s/inconstitucionalidad”CSJ Tucumán - 2/3/2017

(4) El 2/3/2017 la Corte Suprema de Justicia de Tucumán, confirmó Por Unanimidad el fallo de la Sala I de la Cámara en lo Contencioso Administrativo en la causa “Coop. Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Prov. de Tucumán s/inconstitucionalidad”, convalidando el criterio que afirma que no están alcanzadas por el impuesto sobre los ingresos brutos las entidades sin fines de lucro. En tal sentido convalidó lo considerado por el Tribunal respecto de, “si en la Ley de Coparticipación Federal solo se indica como pasible de soportar el gravamen a los ingresos provenientes del ejercicio de actividades empresarias (incluso unipersonales) civiles o comerciales con fines de lucro y si la Provincia de Tucumán, por intermedio de la ley 5928, adhirió sin limitaciones ni reservas a aquel régimen; claro está que el artículo 214 de la ley 5121 al gravar con el impuesto al ejercicio habitual y a título oneroso de cualquier actividad lucrativa o no, cualquiera sea la naturaleza del sujeto que la preste, violenta abiertamente los lineamientos sentados por la ley 23548”

(5) La observación fue realizada en el fallo examinado en remisión a la Sala Laboral y Contencioso Administrativa de la Corte Suprema de Tucumán, al resolver problema similar al de autos, “in re” “Coop. Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia de Tucumán s/ inconstitucionalidad” - Sent. 2/3/2017

(6) La observación fue realizada en el fallo examinado en remisión al comentario al fallo citado - Cracogna, D.: “Naturaleza de la Cooperativa y Fin de Lucro” - AR/DOC/1300/2019

inGRESoS BRUToS: acTiVidad lUcRaTiVa Y PRoPÓSiTo dE lUcRo, cUando SU diFEREncia PESa

Aun cuando excede el principal abordaje de esta publicación (el lucro) nos parece interesante mencionar que también se incorporó la petición de inconstitucionalidad del artículo 138 del Código Fiscal y artículo 1 de la RN 61/2012, en tanto reconocen los intereses a partir del momento del reclamo y no desde su efectivo pago, además de establecer una tasa que resulta confiscatoria, en tanto desconoce la depreciación monetaria y afecta el principio de igualdad de partes en la relación jurídico tributaria con fundamento en los artículos 14, 16, 17, 31, 75, inciso 19) de la Constitución Nacional.

III - “CLUB EL CARMEN SA” Y EL FUNDAMENTO SUSTANCIAL

El fundamento sustancial disparó contra la incompatibilidad del artículo 182 del Código Fiscal de Buenos Aires respecto de la LCF en su artículo 9.b.1., puntualmente por la discordancia en relación a una de las características básicas del tributo, el fin de lucro, y que es pauta que se obligaron a cumplir todas las Provincias con la adhesión a la ley convenio. Amplias fueron las consideraciones sobre el tema que introdujo la demanda, en especial respecto del inexistente propósito de lucro de la asociación Club del Carmen.

La argumentación indicó al referir a la naturaleza jurídica de la entidad que es una asociación civil sin fines de lucro, constituida como sociedad anónima por exigencia normativa y que se dedica a la administración del complejo residencial, social, deportivo y cultural, para asegurar el uso común de sus asociados, conforme lo detalla su estatuto y lo confirman sus estados contables, con ingresos por expensas y gastos relacionados a su objeto con exclusividad.

Dicha introducción fue el disparador de las demás alegaciones y de un análisis de las normas involucradas, señalando y diferenciando:

A. El Código Fiscal, en su artículo 182, grava con el ISIB a toda actividad onerosa con o sin fines de lucro

B. La LCF exige que el gravamen solo recaiga sobre las actividades que tengan el lucro como finalidad.

En tal inteligencia dejó planteado un conflicto idéntico al ventilado y resuelto en las demandas de la Cooperativa Alberdi (CSJN y Corte Provincia de Tucumán). A efectos de que sea dilucidada la controversia el actor solicitó expresamente que se considere el rango superior que tiene la ley de coparticipación y la adhesión sin limitaciones ni reservas de la Provincia de Buenos Aires mediante la sanción de la ley 10650.

De los argumentos, nos parece a destacar el tramo que indica que los ingresos y las expensas se destinaban al objeto con “exclusividad”, porque, sin dudas, ha sido la llave de la argumentación y de la prueba que abrió puertas hacia una sentencia favorable.

IV - FISCALÍA DE ESTADO, LA RESPUESTA

La Fiscalía de Estado de la Provincia contestó y solicitó el rechazo de la demanda sosteniendo que era inatendible en lo sustancial. Analizó el artículo 182 del Código Fiscal y sostuvo que, si bien la actora alega la inexistencia de fines de lucro en la actividad ejercida, el hecho imponible al que alude tal artículo hace hincapié en la condición de onerosidad que presenta la actividad, concepto que resulta más amplio que el de lucro.

MaRía JoSé daRÓ

Alegó también que la actora equivocaba onerosidad con lucro y señaló contradicciones entre la declaración de ausencia de onerosidad de las actividades y tramos donde la demandante sostenía desarrollar actividad onerosa.

En su argumentación explicó:

“… el valor del derecho real sobre el inmueble está integrado parcialmente por el valor de las partes comunes (entre ellas, las instalaciones). De ello se extrae que los resultados positivos del ejercicio se van a destinar precisamente al mejoramiento de instalaciones que pertenecen (en forma comunitaria) a sus integrantes, lo cual evidencia que por vía indirecta se verifica un aprovechamiento patrimonial en favor de los mismos, que resulta contraria con la exención pretendida, por cuanto evidencia la existencia del lucro que la parte actora se esfuerza infructuosamente en negar”. (7)

En otro orden, al negar la colisión del artículo 182 del Código Fiscal con la ley de LCF sostuvo una particular interpretación del artículo 9.b.1. En resumen indicó:

- la exigencia de carácter lucrativo incluida en la norma lo es solo para actividades empresariales (primer tramo del art. 9.b.1);

- la exigencia de carácter lucrativo no se extiende a las comprendidas dentro de la expresión “toda otra actividad habitual” (tramo final del art. 9.b.1).

V - SENTENCIA, CUESTIONES TRATADAS Y CONSIDERACIONES PRELIMINARES

El Juzgado comienza por identificar que el caso significa para sí las siguientes cuestiones a tratar:

1. Establecer si la asociación actora se encuentra alcanzada por el impuesto sobre los ingresos brutos.

2. Resolver el debate sin acudir al principio de realidad económica, atento a que la demandada no ha discutido ni el objeto social de la entidad ni tampoco alegó desvíos que exijan “correr el velo” en busca de una realidad distinta.

3. Examinar una única discusión fáctica: la interpretación del fin de lucro de la entidad. Considerar que la fiscalía sostiene que está presente el fin de lucro por el aumento del valor de las propiedades de los asociados, producto de la actividad de la firma. Razonar el planteo en un contexto donde no está discutido el objeto social (titularidad de lugares comunes y administración y mantenimiento entre otros del barrio privado), conforme a las normas que regulan al tipo de persona jurídica.

(7) “Club El Carmen SA c/Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) y Otro/a s/pretensión restablecimiento o reconoc. de derechos - Otros juicios” - 16/5/2025

inGRESoS BRUToS: acTiVidad lUcRaTiVa Y PRoPÓSiTo dE lUcRo, cUando SU diFEREncia PESa

4. Plantear un orden lógico y un análisis reducido a resolver la existencia o no de fin de lucro, ya que esta circunstancia es la que traducirá en oficioso cualquier análisis constitucional del artículo 182 del Código Fiscal, dependiendo de su resultado la necesidad de abordar o no la devolución de las sumas abonadas y sus intereses.

Prosigue el Tribunal considerando que está en debate la declaración de inconstitucionalidad de una norma local por no respetar la ley 23548 y que tal declaración es el último ratio jurídico de corresponder. Atiende al efecto lo afirmado por la Corte Federal que nos indica: “debe evitarse de ser posible mediante una interpretación del texto legal en juego compatible con la Ley Fundamental, pues debe estarse a favor de la validez de las normas, y cuando exista la posibilidad de una solución adecuada del litigio, por otras razones que las constitucionales comprendidas en la causa, corresponde prescindir de estas últimas para su resolución, por lo que, siendo dicha revisión judicial la más delicada de las funciones susceptibles de encomendarse a un Tribunal, solo es practicable como razón ineludible del pronunciamiento que la causa requiere, debiendo llegarse a una declaración de inconstitucionalidad solo cuando ello sea de estricta necesidad” (Fallos: 335:2333 cit.).(8)

En esa dirección, puntualiza sobre lo dicho en “cuestiones a tratar” que no existe controversia en rededor del objeto social y que a él se dedica esa entidad, cuestión que, adicionalmente, encuentra comprobada por el informe pericial aportado. En tal sentido afirma:

“…no cabe más que afirmar la inexistencia de un ánimo lucrativo por parte de la sociedad demandante en razón de su objeto dirigido a administrar, embellecer y titularizar las zonas comunes del barrio”. (9)

Prosigue ejemplificando, analogía mediante, y supone que sostener que la demandante tiene propósito de lucro sería muy similar de afirmar lo mismo respecto del Estado. Salvando diferencias indica:

“…así como el Estado cobra impuestos con el objeto de sustentar la administración comunitaria, brindar servicios y solventar sus gastos de funcionamiento (incluso titularizar el dominio público, que en el barrio cerrado estaría representado en las zonas comunes) y no de enriquecerse; en el caso se cobran expensas con iguales fines, tan es esto así que la obligación de quien detenta la propiedad de contribuir con los gastos y cargas comunes es una característica de los conjuntos inmobiliarios como el que nos ocupa (arts. 2074, 2081 y cc. CCyCo. y art. 1. b), dec. 9404/86)”. (10)

(8) Cita del Fallo “Club El Carmen SA c/Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) y Otro/a s/pretensión restablecimiento o reconoc. de derechos - Otros juicios” - 16/5/2025

(9) Cita del Fallo “Club El Carmen SA c/Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) y Otro/a s/pretensión restablecimiento o reconoc. de derechos - Otros juicios” - 16/5/2025

(10) Cita del Fallo “Club El Carmen SA c/Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) y Otro/a s/pretensión restablecimiento o reconoc. de derechos - Otros juicios” - 16/5/2025

MaRía JoSé daRÓ

Con esa inteligencia encuentra evidente que la entidad, tal lo previsto en la normativa en la que encuadra, está destinada a la gestión del bien común del barrio y su ingreso no es, y no puede ser otro, que el previsto legalmente en el artículo 2081 del Código Civil y Comercial (CCyCo.). Dicha norma establece:

“Los propietarios están obligados a pagar las expensas, gastos y erogaciones comunes para el correcto mantenimiento y funcionamiento del conjunto inmobiliario en la proporción que a tal efecto establece el reglamento de propiedad horizontal. Dicho reglamento puede determinar otras contribuciones distintas a las expensas legalmente previstas, en caso de utilización de ventajas, servicios e instalaciones comunes por familiares e invitados de los titulares”.

También dedica el pronunciamiento un párrafo a desacreditar lo afirmado por la Fiscalía de Estado en su defensa fiscal en relación al fin de lucro, que presupone por el incremento de valor de las propiedades de los asociados. Del punto, además de tildar de interpretación arriesgada, afirma:

“… resulta absurda por cuanto no resiste el más mínimo análisis frente a la realidad: la administración del barrio hace posible la gestión de gastos y prestación de servicios comunes, ese es su objetivo, aun cuando el éxito en ella, junto a muchísimos más factores que le van a escapar, puede producir el aumento del valor de las propiedades dentro del mismo”. (11)

Desde el planteo de cuestiones a tratar y a medida que la instancia se introduce al tema en debate, se perfila en forma clara hacia una sentencia ajustada al criterio del Alto Tribunal en materia de lucro, actividades lucrativas, el propósito que moviliza a las mismas y su consideración como característica básica en el diseño del hecho imponible del impuesto sobre los ingresos brutos.

VI - JERARQUÍA DE LA LEY 23548, EL CORAZÓN DEL FALLO

Inmediato a sostener que era evidente la inexistencia de un propósito de lucro en el Club del Carmen SA y habiendo despejado toda duda a su respecto, sostuvo también la instancia que la redacción del artículo 182 del Código Fiscal, en lo que concierne al punto discutido, no respeta la jerarquía normativa en cuanto significa la aplicación del impuesto a la actora

En tal sentido recordó que si bien la propia ley convenio exceptúa al IIBB de la prohibición dirigida a los Fiscos locales de establecer tributos análogos a los nacionales coparticipables [art. 9.b)], tal excepción es a condición que el tributo recaiga sobre los ingresos provenientes del ejercicio de actividades empresarias (incluso unipersonales)

(11) Cita del Fallo “Club El Carmen SA c/Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) y Otro/a s/pretensión restablecimiento o reconoc. de derechos - Otros juicios” - 16/5/2025

inGRESoS BRUToS: acTiVidad lUcRaTiVa Y PRoPÓSiTo dE lUcRo, cUando SU diFEREncia PESa

civiles o comerciales con fines de lucro, de profesiones, oficios, intermediaciones y de toda otra actividad habitual excluidas las actividades realizadas en relación de dependencia y el desempeño de cargos públicos [art. 9.b.1)].

Señaló también que esta ley tiene una naturaleza específica que, aun incorporada al derecho público local -desde su ratificación por la legislatura correspondiente- tiene diversa jerarquía(12), y recordó jurisprudencia vigente que afirma que las leyes-convenio, como la ley de coparticipación constituyen manifestaciones positivas del llamado federalismo de concertación, y son la esencia misma del derecho intrafederal, y solo pueden ser modificados por otro acuerdo posterior de la misma naturaleza, debidamente ratificado por leyes emanadas de las jurisdicciones intervinientes.(13)

En atención al debido respeto jerárquico encontró que resulta un exceso que el hecho imponible de la Provincia de Buenos Aires en su Código Fiscal comprenda el ejercicio habitual y a título oneroso en jurisdicción, del comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras y servicios, o de cualquier otra actividad a título oneroso -lucrativo o no- cualquiera sea la naturaleza del sujeto que la preste. Sostuvo dicho exceso fundando:

“…la ley de CFRF exige que el impuesto estudiado grave el ingreso proveniente del ejercicio de actividades empresarias (incluso unipersonales) civiles o comerciales con fines de lucro y no, como define además el 182 citado, lo meramente oneroso”.

Invocó antecedentes doctrinales y jurídicos, abundó con tramos de las causas “Coop. Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia de Tucumán s/inconstitucionalidad” (2017), “Asociación Bancaria” (Sent. 11/10/2018) y “Autoservicio La Amistad Coop. de Trabajo Ltda. c/ARBA s/pretensión anulatoria - otros juicios - legajo de apelación” (Sent. 28/5/2024), enfatizando a su paso que la mera lectura de sus textos indican que el hecho imponible de la norma local desborda la limitación que impone la ley 23548.

Recordó que todos los precedentes señalados advierten un quebrantamiento del compromiso asumido por la Provincia al prescindir en la configuración del hecho imponible del impuesto del fin de lucro. También reiteró, una vez más, que la adhesión a la LCF no ofrece margen de interpretación, en tanto ha sido sin limitaciones ni reservas.

VII - TRAMO FINAL DEL ARTÍCULO 9.B.1, TODA OTRA ACTIVIDAD HABITUAL, ¿EXIGE PROPÓSITO DE LUCRO?

Afirmó la Fiscalía de Estado en su descargo que la exigencia de carácter lucrativo incluida en la norma lo es solo para actividades empresariales, pero tal presupuesto no

(12) Cita a CSJN - Fallos: 314:862, 316:324 y 332:1007, “Chevallier SA”, “Expreso Cañuelas SA” y “Papel Misionero”, respectivamente, siendo las dos primeras su posición histórica, luego abandonada a la que vuelve a partir del último

(13) Cita de CSJN - Fallos: 342:1591 - “Entre Ríos Provincia de c/Estado Nacional s/acción declarativa de inconstitucionalidad” - Sent. 1/10/2019 - antes Fallos: 338:1389

MaRía JoSé daRÓ

se extiende a las comprendidas dentro de la expresión: toda otra actividad habitual Con tal interpretación desembarcó en la conclusión que, dejando fuera las primeras (actividades empresariales), para las demás, la base de imposición habilitada por la ley 23548, se constituye desde la habitualidad y el carácter oneroso de la actividad

Al examinar el descargo el juzgador sostuvo:

“…nunca podría quedar comprendida en esta parcela de la norma (‘toda otra actividad habitual’) pues, precisamente, queda descartada al entrar en la excepción de su primera parte al llevar adelante actividad empresarial, mas sin propósito lucrativo, ante la evidencia de que la obtención de utilidades no es, ni para sí misma como persona de existencia ideal ni para sus asociados (accionistas), ni su objetivo ni razón de ser, ni tampoco, dejando de lado propósito de la firma en cuanto tal, la actividad en la forma desplegada puede considerarse lucrativa”.

Adicionalmente citó la reciente decisión(14) del máximo intérprete de la Constitución Nacional y del derecho federal, y a ella refirió indicando: “no parece surgir de ella que el propósito lucrativo sea condición exclusiva de las actividades empresariales sino, por el contrario, lo es del propio impuesto, es decir, el mismo solo podría gravar cualquier tipo de actividad siempre y cuando ella esté emprendida con un fin de lucro”.

VIII - LA SENTENCIA

Conclusiones de la sentencia:

- Hacer lugar a la demanda interpuesta por Club El Carmen SA y declarar que no se encuentra alcanzado por el impuesto sobre los ingresos brutos respecto de la actividad examinada en las actuaciones, actividad de su objeto social y mientras tanto así lo mantenga, por cuanto el artículo 182 del Código Fiscal resulta inconstitucional a su respecto.(15)

- Ordenar la devolución de las sumas abonadas por impuesto durante los períodos 12/2019, 1-9/2020 y 1-12/2021. El pronunciamiento concluye que deberá adicionarse intereses desde la interposición de la demanda -28/2/2023- y hasta su efectivo pago, de acuerdo a la Tasa Pasiva más alta fijada por el Banco de la Provincia de Buenos Aires para la captación de depósitos a plazo fijo a treinta días, durante los distintos períodos de devengamiento.(16)

(14) Cita a la CSJN - Fallos: 347:237 - “in re” “Cooperativa Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia del Chaco s/amparo” - Sent. 19/3/2024

(15) Basado en arts. 28, 31 y cc. - CN; 41 y cc. - CP; 9.b.1 - L. 23548; arts. 2074, 2075, 2081 y cc. - CCyCo.; art. 1 y cc. - dec. 9404/1986

(16) Remite a arts. 622 y 623, Código Civil; 7, 768, inc. c) y 770, CCyCo.; 7 y 10 - L. 23928; conf. SCBA - causas

B. 62.488 - “Ubertalli” - Sent. de 18/5/2016; C.119.176 - “Cabrera” y L. 118.587 - “Trofe” - ambas Sent. de 15/6/2016; B. 60.456 - “Calabro” - Sent. de 7/9/2016; e.o.

inGRESoS BRUToS:

acTiVidad lUcRaTiVa Y PRoPÓSiTo dE lUcRo, cUando SU diFEREncia PESa

IX - A MODO DE CONCLUSIÓN

Encontramos un plus de valor en la sentencia que reside en despejar caminos hacia la aplicación de la doctrina del Alto Tribunal en materia de “actividades sin fines de lucro”, más allá de las cooperativas que fueron los primeros sujetos en dar el puntapié al debate. Se imagina que el pronunciamiento no solo trascienda jurídicamente, sino también en doctrina y fundamentalmente en la práctica.

El núcleo del caso introducido por el “Club El Carmen SA” guarda significativa identidad con la causa faro y en ella ya fueron zanjadas dos cuestiones trascendentales:

- Es arbitraria la sentencia que declara la constitucionalidad de la norma local, que grava con el impuesto sobre los ingresos brutos cualquier actividad lucrativa o no con el argumento de que ella no contradice sino que complementa al artículo 9 de la Ley Nacional 23548, pues tal interpretación desvirtúa y vuelve inoperante la solución normativa prevista en la ley de coparticipación federal de impuestos actualmente vigente.(17)

- Si bien el análisis de compatibilidad de una norma local con la ley de coparticipación federal resulta como principio una materia ajena al recurso extraordinario federal, ello no implica relevar a los superiores Tribunales de llevar a cabo un análisis suficiente y riguroso de la letra y el espíritu de esa norma de vital trascendencia, que dé respuesta a los planteos de los contribuyentes de forma coherente con el derecho intrafederal.(18)

Tal como dijimos en la introducción, corrió mucha tinta en la materia y sin dudas queda mucha por correr. Los dos disparadores antes señalados, valorados en el fallo examinado, probablemente abran paso a nuevos capítulos en otras Provincias y el debate en torno al lucro, las actividades lucrativas y el propósito de las mismas. Se aguarda expectantes por resultados similares en tanto y cuanto los Tribunales inferiores resuelvan con apego a la doctrina escrita por la Corte Suprema de Justicia de la Nación.

Seleccionamos para el cierre, por considerarlas justas palabras, las derivadas de la inteligencia del Maestro Bulit Goñi al referirse a esa particular interpretación del tramo final del artículo 9.b.1 de la LCF, que indicaría que el propósito de lucro no debe exigirse para otra actividad habitual:

“Sería como establecer -si se admite la irreverencia hacia el legislador y entre otros muchísimos ejemplos- que ‘están gravadas las rosas, los claveles, los jazmines, y toda otra flor de cualquier tipo o especie’”. (19)

(17) Del voto de los jueces Rosenkrantz y Maqueda CSJ - 1490/2019/RHl - “Cooperativa Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia del Chaco s/amparo” - 19/3/2024

(18) Del voto del juez Rosatti - CSJ - 1490/2019/RHl - “Cooperativa Farmacéutica de Provisión y Consumo Alberdi Ltda. c/Provincia del Chaco s/amparo” - 19/3/2024

(19) Bulit Goñi, Enrique G. - Bertea, Aníbal O.: “Sobre el Consenso Fiscal del 27/12/2021 e ingresos brutos”ERREPAR - 22/4/2022

IMPUESTO INMOBILIARIO: NULIDAD

DE UNA NUEVA VALUACIÓN

FISCAL DE LA ARBA POR FALTA DE ELEMENTOS DE PRUEBA

M.JULIETA CANOBBIO

El impuesto inmobiliario suele presentar como aspecto controvertido las nuevas valuaciones practicadas por la Agencia de Recaudación de la Provincia de Buenos Aires (en adelante, “la ARBA”) de oficio.

Al respecto, el artículo 84 de la ley provincial de Catastro Territorial 10707 establece que: “La Agencia de Recaudación podrá verificar las declaraciones juradas y efectuar relevamientos, totales o parciales, para determinar su correcta realización y las obligaciones fiscales que correspondan. Dicha determinación se notificará al interesado, junto con sus fundamentos, con los efectos previstos en el Código Fiscal de la Provincia y contra ella podrán interponerse los recursos reglados en el mismo Código

Cuando dentro del plazo conferido al efecto, el sujeto responsable presente la declaración jurada relativa a las obras y/o mejoras detectadas, la Autoridad de Aplicación podrá disponer el cierre del procedimiento.

Las notificaciones que la Agencia de Recaudación de la Provincia de Buenos Aires realice, podrán practicarse por cualquiera de las formas establecidas en el artículo 162 del Código Fiscal -L. 10397 (t.o. 2011) y modificatorias- y en el domicilio que corresponda por aplicación del mismo Código” (texto s/L. impositiva provincial para el ejercicio fiscal 2018 - BO-Bs. As.: 7/12/2017; el destacado es propio).

Por su parte, el artículo 84 bis de la ley mencionada (texto s/la L. impositiva provincial para el ejercicio fiscal 2024 - BO-Bs. As.: 2/1/2024) establece las pautas conforme a las cuales la ARBA deberá determinar de oficio la valuación fiscal de obras y mejoras no declaradas cuando el organismo, en ejercicio de sus facultades de verificación, detecte su existencia

M. JUliETa canoBBio

Los recursos previstos en el Código Fiscal provincial serían dos (art. 115):

(a) Reconsideración, ante la misma ARBA;

(b) Apelación ante el Tribunal Fiscal de Apelación de la Provincia de Buenos Aires (en adelante, “el TFABA”), siempre que el monto de la determinación supere la cantidad de pesos seiscientos mil ($ 600.000) (texto s/ley provincial 15479, BO-Bs. As.: 2/1/2024). Anteriormente, este monto era de pesos doscientos mil ($ 200.000) (según L.provincial 15391, BO-Bs. As.: 29/12/2022) y, más atrás, de pesos cincuenta mil ($ 50.000). El aludido recurso tiene efecto suspensivo sobre la intimación de pago.

En el caso que motiva este trabajo, la Gerencia de Gestión e Información Territorial Multifinalitaria de la ARBA, en fecha 30/9/2014 dicta un acto administrativo mediante el cual determina de oficio la valuación fiscal para un bien situado en el Partido de Luján, habiendo detectado construcción y/o mejora sin declarar, data 2012, estableciendo aquella en la suma de pesos ciento noventa mil cuatrocientos cuarenta y ocho ($ 190.448) y la valuación parcelaria total, en la suma de pesos un millón ciento noventa y nueve mil quinientos ochenta y siete ($ 1.199.587).

Contra dicho acto, el presidente de la sociedad anónima titular del inmueble interpone recurso de apelación ante el TFABA. En su presentación, el apelante cuestiona que, ni en los Considerandos ni en la parte resolutiva del acto atacado surgen cuáles serían las mejoras y/o construcciones que le atribuyen, ni se aportaron datos que permitan su identificación, por lo que la firma no pudo ejercer su derecho de defensa en forma debida. En subsidio, el apelante argumenta que las mejoras y/u obras accesorias al inmueble rural se encuentran alcanzadas por la exención del impuesto inmobiliario prevista en el artículo 177, inciso j) del Código Fiscal provincial (dispensa para “Los titulares de dominio odemás responsables por los edificios, sus obras accesorias, instalaciones y demás mejoras de los inmuebles de las plantas rural y subrural, según la clasificación de la Ley de Catastro 10707 y modificatorias”), por lo cual entiende que no corresponde modificar la base imponible.

Corrido traslado del recurso, la ARBA:

- Califica el cuestionamiento al contenido del acto administrativo apelado como improcedente, en el sentido de que lo considera -el apelante- desprovisto de datos que permitan identificar las construcciones atribuidas. Al respecto, el organismo destaca que surge con claridad que esa Administración ha detectado mejoras no declaradas en el inmueble, en ejercicio del poder de policía inmobiliario atribuido por ley, mediante operativos masivos y cruces de información.

- Refiere que ese organismo notificó al contribuyente la detección de 246 metros cuadrados de construcción en su propiedad y lo intimó a regularizar esa situación. Agrega que, vencido el plazo de dicha intimación, la ARBA practicó una valuación de oficio, en virtud de la competencia que le otorgan los artículos 84 y 84 bis de la ley provincial de Catastro Territorial 10707.

- Considera que el otorgamiento del beneficio acordado por el artículo 177, inciso j) del Código Fiscal provincial es improcedente, con fundamento en que esa dispensa se concede respecto de “…las instalaciones, obras accesorias, y plantaciones”, mientras que el acto administrativo apelado refiere a la determinación de una valuación fiscal por construcción y/o mejora sin declarar, detectada en el inmueble en cuestión.

•396 •

iMPUESTo inMoBiliaRio: nUlidad dE Una nUEVa ValUaciÓn FiScal dE la aRBa PoR FalTa

- Por último, entiende que hay Memorando de la Gerencia General de Información y Desarrollo Territorial de fecha 4/11/2016, que ratifica los argumentos del organismo y que su contenido corrobora la relevada diferencia de 246 metros cuadrados a que alude el acto atacado.

El TFABA resuelve(1): (i) Hacer lugar al recurso de apelación interpuesto por el contribuyente; (ii) Declarar la nulidad del acto apelado; y (iii) Devolver las actuaciones a la ARBA, de conformidad con lo dispuesto por el artículo 128, segundo párrafo del Código Fiscal provincial [“Admitida la nulidad, el expediente se remitirá a la Autoridad de Aplicación, quien deberá dictar resolución dentro de los noventa (90) días hábiles contados a partir de la fecha de recibidos los autos”].

Para así decidir, el Dr. Carballal en su voto (al cual adhirieron el Cr. Dámaso Crespi y el Dr. Mennucci), en primer lugar apuntó que, “…de la lectura de la pieza en análisis (se refiere al recurso de apelación del contribuyente) no surge una queja estructurada, fundada, concreta y demostrativa de los errores que atribuye al acto impugnado, no obstante lo cual recibirá el tratamiento de recurso de apelación en los términos del artículo 115 del Código Fiscal, a tenor del principio de formalismo moderado en favor del administrado y para evitar el menoscabo de su derecho de defensa por aplicación de un excesivo rigorismo formal” (el resaltado es propio). Esto es sumamente de importancia para destacar.

Sentado ello, y sobre la base del artículo 84 de la ley provincial de Catastro Territorial 10707, el Vocal advierte que, del análisis de las actuaciones surge que, con anterioridad al dictado del acto atacado, la ARBA no adjuntó ningún elemento de juicio (informe, referencia, y/o elemento probatorio y/o explicativo) que fundamente la modificación de la valuación fiscal realizada: “Contrariamente, se advierte que estos actuados se inician con la impugnación a ese acto y que recién a fojas 89/94 la Autoridad Catastral, con fecha 4 de noviembre de 2016, acompaña prueba documental vinculada a esa parcela…”, sin que obre tampoco constancia de la notificación a que alude el tercer considerando del acto administrativo apelado.

El Vocal manifiesta que este proceder de la Administración privó al contribuyente de ejercer su derecho de defensa, dado que aquel no contó con ninguna pauta objetiva y cierta que brinde elementos de juicio para conocer los criterios utilizados en la realización de la valuación cuestionada.

Agrega el Vocal que corrobora esto la incorporación -recién dos años después de dictado el acto apelado- de los antecedentes que dieron sustento a la modificación de la valuación fiscal para arribar a los montos estimados del impuesto inmobiliario de la partida objeto de discusión para el año 2012. Especifica que dicha agregación se verificó estando ya interpuesto el recurso de apelación ante el TFABA, en el marco del trámite que ordena el artículo 122(2) del Código Fiscal provincial, cuando el conocimiento de dicha información, necesaria para la defensa del contribuyente, ha devenido extemporánea.

(1) “CILSA SA” - Expte. Nº 2360-0178001/2014 - TFABA - Sala II - sentencia de 21/5/2025

(2) “Recibidas las actuaciones administrativas, con el recurso de apelación interpuesto, el Tribunal Fiscal, dará traslado al funcionario que ejerza la representación del Fisco de la Provincia para que en el término de quince (15) días conteste los agravios y, en su caso, oponga las excepciones que estime corresponder”

M. JUliETa canoBBio

De esta manera, el Vocal concluye que: “…En este orden de ideas, es relevante destacar que el ejercicio de las facultades conferidas a la Autoridad de Aplicación deben ceñirse a los principios que rigen el debido proceso. Admitir lo contrario importaría asumir que aquella puede disponer de las formas, los requisitos legales y procesales a su arbitrio, lo que es impropio.

Por dicho motivo, conforme las circunstancias descriptas y argumentos planteados precedentemente, sin perjuicio de las facultades de fiscalización y determinación catastral que permanecen en cabeza de la Autoridad de Aplicación, corresponde declarar la nulidad de la resolución apelada, lo que así declaro…”.

Sirva este caso para tener en cuenta en futuras defensas ante las determinaciones de la ARBA de valuaciones fiscales, sobre todo respecto de:

- el derecho que le asiste al contribuyente de que dicha determinación se encuentre lo suficientemente fundada, aportando la Administración elementos de juicio tales como (en los términos de la sentencia aquí en comentario) informes, referencias y/o cualquier otro elemento probatorio y/o explicativo que fundamente la modificación de la valuación fiscal realizada;

- la posibilidad del contribuyente de recurrir ante el TFABA, siempre que se supere el monto previsto por el Código Fiscal provincial para abrir la competencia de ese Tribunal (a la fecha de este trabajo, $ 600.000); y

- la aplicación del principio de formalismo moderado a favor del administrado (también conocido como “informalismo a favor del administrado”, si bien el TFABA se refiere a aquel utilizando aquella expresión), que habilitaría la posibilidad de que el Tribunal dé tratamiento al recurso aun cuando el escrito (en los términos de la sentencia aquí en comentario) no contuviese una queja estructurada, fundada, concreta y demostrativa de los errores atribuidos al acto administrativo de la ARBA de determinación de la nueva valuación.

SIN INSTRUMENTO NO HAY

IMPUESTO DE SELLOS: LA CORTE

SUPREMA DE JUSTICIA SE EXPIDE EN

EL CASO “KIA ARGENTINA SA”

GASTÓN VIDAL QUERA

I - EL CASO “KIA ARGENTINA SA C/PROVINCIA DE MISIONES S/DEMANDA”

El 29/5/2025 la Corte Suprema de Justicia de la Nación (CSJN) dictó un nuevo pronunciamiento -“Kia Argentina SA c/Provincia de Misiones s/demanda”-, en donde volvió a confirmar el carácter instrumental para que se pueda cobrar el impuesto de sellos, algo que siempre genera conflictos con los Fiscos locales, y lo había dicho en otro caso el año pasado, por citar uno de varios que hay en el tema.(1)

El impuesto de sellos es uno de los impuestos provinciales que recibe críticas por ser considerado de aplicación para un tipo de relaciones comerciales de otra época(2) o, por sus características, tiende a encarecer las actividades económicas, pero que, no obstante, sigue creciendo y proliferando con el paso del tiempo, estando vigente en todas las Provincias y en la Ciudad Autónoma de Buenos Aires.

Se siguen ampliando cada vez más los hechos imponibles en las diferentes jurisdicciones, así como las interpretaciones de los mismos, con diferentes mecanismos oformas de cobro, como cuando se aplica sobre los resúmenes sobre las tarjetas de crédito.

(1) CSJN - “Toyota Argentina SA c/Provincia de Misiones” - sentencia del 21/11/2024

(2) En Argentina se aplica desde el año 1863 de acuerdo a la doctrina

GaSTÓn Vidal QUERa

Se puede decir que hay dos formas de cobro del impuesto, una que es la más conocida que tiene lugar cuando hay un instrumento (“impuesto instrumental”), y la otra que es el denominado impuesto sobre las operaciones monetarias (“impuesto operacional”)(3) , que requiere la presencia de operaciones registradas contablemente, que representen entregas o recepciones de dinero, que devenguen intereses, efectuadas por entidades regidas por la ley de entidades financieras 21526.

Sobre el aspecto instrumental es respecto al cual más casos hay y jurisprudencia de la CSJN, como el que se comenta.

II - EL CASO Y SU “DOCTRINA JURISPRUDENCIAL” APLICABLE A OTROS CASOS

De los hechos del caso, surge que Kia Argentina SA presenta una demanda contencioso administrativa con la Dirección Regional de Rentas de la Provincia de Misiones, que determinó el impuesto de sellos al 31/3/2011(4) y pidió la declaración de inconstitucionalidad del artículo 174 del Código Fiscal de esa Provincia que “grava con el impuesto de sellos a los contratados entre ausentes con cláusulas de aceptación ficta, con fundamento en que dicha norma transgrede el compromiso de respetar el principio de instrumentalidad asumido por dicha provincia al adherir a la ley 23548 de coparticipación federal de impuestos”.

El Superior Tribunal de Justicia de Misiones sostuvo que la “solicitud de adhesión” y el “Reglamento General para Concesionarios” firmados por los concesionarios y remitidos a Kia para su evaluación era un “contrato de adhesión” alcanzado con el impuesto de sellos. Además que la ley 23548 no requiere para que un instrumento esté alcanzado la firma de las dos partes, sino la “existencia de una manifestación inequívoca de la voluntad que puede perfeccionarse aún de forma ficta”.

Contra esa sentencia se presenta recurso extraordinario, que al ser rechazado por el Superior Tribunal de Misiones, hace que la empresa vaya en queja a la CSJN.

III - LA RESOLUCIÓN DE LA CSJN

Para tomar y analizar el tema, la CSJN indica que si bien cuando se cuestiona una norma local como es el Código Fiscal de la Provincia de Misiones con la ley 23548 de coparticipación federal de impuestos, son cuestiones de “derecho público local”(5), pero se admite abrir el recurso extraordinario por la causal de “arbitrariedad” que se indica en la sentencia por la forma en que fueron analizadas e interpretadas las normas por parte del Superior Tribunal Misionero.

(3) Expresión acuñada por el Dr. Osvaldo Soler al analizar el tema

(4) No puede dejar de resaltar que entre la determinación de la Provincia y el fallo de la Corte pasaron 14 años…

(5) Revisable por los Tribunales provinciales en principio únicamente

Sin inSTRUMEnTo no haY iMPUESTo dE SElloS: la coRTE SUPREMa dE JUSTicia SE EXPidE En

Al entrar a analizar el recurso, se destaca que para la CSJN al adherirse la Provincia a la ley 23548 aceptó la definición de instrumento contenida en el artículo 9, inciso b) de la ley 23548(6). Con lo cual, esa definición de “instrumento” a los fines del impuesto, “quedó incorporada al derecho público local con la jerarquía superior que ostentan las leyes convenio, que obliga a las legislaturas provinciales a ajustarse a las características básicas del impuesto de sellos establecidas en la ley 23548”.

Luego pasa a analizar la operatoria comercial que consta de tres documentos relevantes:

1) un reglamento general que regula la relación comercial de Kia con sus concesionarios;

2) la solicitud de adhesión por Kia para que los concesionarios se ofrezcan como tales, las cuales son completadas y firmadas por los concesionarios y presentadas a Kia, quien no tiene un plazo concreto para aceptarlas;

3) las órdenes de pedido de vehículos realizadas por los concesionarios luego de que Kia hubiera constatado los requisitos y exigencias para ser concesionario.

Cuando Kia entrega los vehículos, la solicitud de adhesión del concesionario respectivo, se considera aceptada tácitamente.

Con contundencia la CSJN no acepta que se trata de un instrumento al decir que cuando la sentencia del Superior Tribunal se refiere a “aceptación ficta como hecho imponible”, a las “inequívocas manifestaciones de obligarse”, a la “relación comercial claramente contractual” revelan que se interpretó la norma impugnada “como si el requisito de la instrumentación establecido en el artículo 9, inciso b), apartado 2 de la ley 23548, no le resultase aplicable, reavivando la problemática que la ley 22006 buscó solucionar hace más de 40 años al restringir el ejercicio del poder tributario local”

Interpretando el tema con que la sentencia es arbitraria, ya que al considerar un instrumento la sumatoria de los tres documentos (reglamento general, solicitud de adhesión y orden de pedido), junto con la aceptación tácita de la solicitud de adhesión, formando un “contrato de adhesión”, lo cierto es que en palabras de la CSJN “ninguno de tales documentos, ni de todos ellos, surge automáticamente el perfeccionamiento del contrato de adhesión … no la posibilidad de exigirse el cumplimento de las obligaciones respectivas sin necesidad de recurrir a otro documento. La presencia de este conjunto instrumental podría demostrar la existencia de una relación contractual entre las partes -lo que no se encuentra en discusión- pero no conduce a demostrar el acaecimiento del hecho imponible del impuesto de sellos sino, por el contrario, prueba la carencia de un instrumento único que resulte gravable por aquel” (el destacado me pertenece).

(6) “Se entenderá por instrumento toda escritura, papel o documento del que surja el perfeccionamiento de los actos, contratos y operaciones mencionados en la primera parte del párrafo anterior, de manera que revista los caracteres exteriores de un título jurídico por el cual pueda ser exigido el cumplimiento de las obligaciones sin necesidad de otros documentos y con prescindencia de los actos que efectivamente realicen los contribuyentes”

GaSTÓn Vidal QUERa

Cerrando el tema con un mensaje en el sentido que la realidad económica no se aplica a este impuesto, y el requisito de la “instrumentación no solo debe ser respetado por los Fiscos provinciales al interpretar y aplicar el impuesto de sellos, sino, también, y fundamentalmente, por las legislaturas locales al diseñar tal impuesto”

IV - ALGUNOS COMENTARIOS FINALES

En este interesante caso, la CSJN vuelve a confirmar la importancia de “mirar” la ley de coparticipación 23548, en donde se define el hecho imponible del impuesto de sellos en el artículo 9, inciso b), apartado 2), y que no alcanza para cobrar el impuesto con varios documentos que exteriorizan una relación contractual, pero, en el caso, con ninguno de ellos se podría reclamar el cumplimiento a la otra parte de lo acordado.

En palabras de la CSJN en otro caso, “la caracterización de instrumento a los fines del impuesto de sellos es la condición relevante establecida por la ley de coparticipación 23548, al determinar el marco dentro del cual pueden ejercerse las atribuciones provinciales, con el propósito de obtener un adecuado y equilibrado funcionamiento en el sistema de distribución, y alcanzar un reparto equitativo de la recaudación de los impuestos nacionales que conforman ese mecanismo” (Fallos: 324:971).

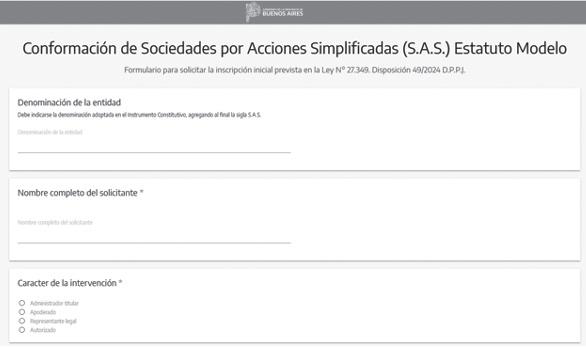

PASO A PASO PARA CONSTITUIR UNA SAS EN BUENOS AIRES: CLAVES Y REQUISITOS

JULIETA ÁLVAREZ MILLET

I - INTRODUCCIÓN

La disposición 49/2024 de la Dirección Provincial de Personas Jurídicas (DPPJ) fija procedimientos, requisitos, títulos y documentos que deben ser acompañados en los trámites de las SAS con sede social en la Provincia de Buenos Aires.

Recordamos, que cuando se dictó la ley 27349 de apoyo al capital emprendedor y a las SAS, la DPPJ implementó el uso de la plataforma de “Trámites a Distancia” (TAD) del sistema de “Gestión Documental Electrónica de la Provincia de Buenos Aires” (GDEBA), para la constitución de este nuevo tipo societario, el cual se encontraba discontinuado desde meses atrás. La disposición que reglamentaba el procedimiento era la 131/2017, que fue derogada por la disposición 49/2024.

Luego del dictado de la disposición 44/2021, que habilitó las presentaciones digitales en el ámbito de la Dirección de Personas Jurídicas, en los considerandos de la disposición 49/2024, la DPPJ expresa que se encuentran dadas las condiciones para lograr la inscripción de las SAS de manera digital a través de la utilización de dicho sistema de formularios digitales, como canal de ingreso de la documentación digital y asignarles también la Clave Única de Identificación Tributaria (CUIT), constitución de domicilio fiscal electrónico y la vinculación con el administrador de relaciones ante la ARCA.

A continuación aportamos una guía paso a paso para la constitución de una SAS en la Provincia de Buenos Aires.

ÁlVaREz MillET

II - PROCEDIMIENTO PREVIO AL INICIO DEL TRÁMITE DIGITAL

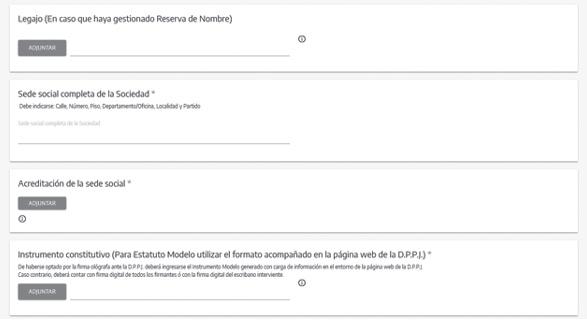

1.Reserva de nombre

El primer paso para la conformación de una SAS consiste en reservar la denominación de la misma.

La disposición 45/2015, en su artículo 85, establece que la reserva se realiza mediante la presentación del formulario de “Reserva de nombre” que figura como Anexo 11, el cual debe estar suscripto por al menos uno de los socios en el caso de constitución y por el representante legal en un supuesto de modificación.

La reserva, una vez concedida, se extiende por el plazo de 30 días, debiendo iniciarse dentro de dicho plazo el trámite principal.

El trámite se realiza a través del sistema de trámites digitales de la Provincia de Buenos Aires regulado por la disposición 44/2021.

Al ingresar, el sistema(1) deriva a un formulario. En él se deben completar la denominación elegida en primer lugar en el Anexo 11. Luego, se deben completar domicilio, domicilio electrónico, y nombre del solicitante. Asimismo, se debe adjuntar el comprobante de pago de las tasas y el Anexo 11.

El Anexo 11 debe estar firmado digitalmente o con certificación digital de firmas ológrafas del solicitante.

Anexo 11

SOLICITUD DE RESERVA DE NOMBRE

Tipo Social: AC / Sociedad / Aso. Mutual / Fundación

Estado: Formación / Constituida

Denominación Social:

Domicilio:

Legajo: Matrícula:

Tipo de trámite: Común / Especial

Iniciado: La Plata / Delegación DPPJ / Municipalidad DENOMINACIÓN A RESERVAR

La presente deberá ser confeccionada en procesador de texto o máquina de escribir. La solicitud se deberá presentar por duplicado.

2.Instrumento de constitución

Se debe elegir el instrumento y la forma de constitución. Se puede adoptar el estatuto modelo aprobado por la Dirección de Personas Jurídicas (DPPJ), el cual no se puede modificar o la opción de “Estatuto No Modelo” en el cual se redactan las cláusulas libremente.

2.1. Estatuto modelo

El estatuto modelo está predeterminado por la DPPJ y prevé un objeto amplio, con una duración de 30 años. El capital está representado por acciones ordinarias, nominativas, no endosables de $ 1 valor nominal cada una y con derecho a un voto por acción. Todos los aportes son en dinero en efectivo. Puede contar con una administración de entre uno y cinco administradores que serán representantes legales en forma indistinta por plazo indeterminado. Si no se designa sindicatura, es obligatorio designar al menos un administrador suplente.

2.2. Estatuto no modelo

El estatuto puede ser redactado libremente para ajustar sus cláusulas a las necesidades de la empresa. El capital mínimo debe ser equivalente a dos salarios mínimos, vitales y móviles.

3. Certificación de firmas

En cuanto a la forma de instrumentación, en cualquier caso se puede realizar por Escritura Pública o por Instrumento Privado con firmas certificadas de socios y administradores.

Las distintas formas de certificación son:

- Certificación con firma digital: todos los socios deben contar con firma digital con token.

- Certificación ante Escribano Público: El escribano que interviene debe tener firma digital. En este caso se le debe enviar al escribano el instrumento con los datos completos requeridos en los espacios en blanco del estatuto modelo y va a certificar cada una de las firmas ológrafas de los socios y administradores, y el contenido del mismo.

El escribano firmará digitalmente el documento que luego se adjuntará en el formulario digital.

- Certificación de firmas en la DPPJ: En este caso, una vez obtenido el instrumento constitutivo y abonado el trámite, se debe solicitar turno(2) a través del sistema de presentaciones digitales, eligiendo la opción “Solicitud de Certificación de firmas de Estatuto Modelo SAS”. La respuesta a la solicitud llegará al mail indicado y con el día del turno que deben concurrir al organismo -únicamente se encuentra habilitada la opción en la sede central ubicada en La Plata- todos los socios y administradores titulares y suplentes, con su DNI original, la constancia de turno y el comprobante de pago de la tasa de certificación de firmas.

4. Edicto

Si se elige el estatuto modelo la publicación en el Boletín Oficial de la Provincia de Buenos Aires y su costo se encuentra incluido en la tasa única de trámite de constitución de la SAS.

En este caso, solo se debe tener en cuenta transcribir en el edicto modelo los datos idénticos a los volcados en el estatuto modelo.

Si se elige la opción de estatuto no modelo, se debe acreditar la publicación por 1 día en el Boletín Oficial de la Provincia de Buenos Aires que incluya las clases, modalidades de emisión y demás características de las acciones que representan su capital y en su caso, su régimen de aumento, así como también la suscripción del capital, el monto y la forma de integración y, si correspondiere, el plazo para el pago del saldo adeudado, con mención de la titularidad de cada socio y contemplando, en su caso, los supuestos de titularidad de acciones adquiridas por cesión o emitidas liberadas de toda integración.

(2) https://sso.gba.gob.ar/web/login/FORMSBAJO

5. Sede social

La sede social se podrá acreditar mediante alguno de los siguientes instrumentos: a) Acta de constatación por escribano público; b) Copia certificada de título de propiedad, contrato de alquiler, de leasing, o comodato del inmueble en donde conste su tenencia o posesión del inmueble a nombre de la sociedad o de alguno de los socios; c) En el caso que el domicilio de la sede social coincida con el declarado por algún socio o por la persona humana que ejerza la representación legal de la sociedad, se deberán acompañar comprobantes de servicios a su nombre.

6. Capital social

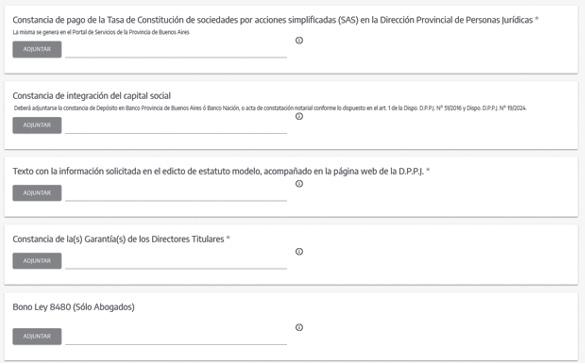

La integración del 25% capital social se puede acreditar mediante el comprobante, en formato digital, del depósito en el Banco Provincia donde conste el monto y la denominación de la SAS en formación o por medio de un acta por Escribano Público.

7. Garantía de los administradores

Los administradores designados deberán constituir y mantener vigente hasta la cancelación de su inscripción como tales, con más un plazo adicional computado desde dicha cancelación que sea igual al de la presentación liberatoria aplicable a acciones resarcitorias por responsabilidad civil, una garantía que deberá consistir en títulos públicos, o sumas en moneda nacional o extranjera depositadas en entidades financieras o cajas de valores, a la orden de la sociedad o en fianzas, avales bancarios, seguros de caución o de responsabilidad civil a favor de la misma, cuyo costo deberá ser soportado por el representante legal designado.

Cuando la garantía consista en depósito de títulos públicos o sumas en moneda nacional o extranjera, tales condiciones de su constitución deberán asegurar su indisponibilidad mientras esté pendiente el plazo de prescripción de eventuales acciones de responsabilidad.

Dicho plazo se tendrá por observado si las previsiones sobre tal indisponibilidad contemplan un término no menor de tres (3) años contados desde el cese en el cargo.

8. Tasa de constitución

La tasa de constitución que debe abonarse para iniciar el trámite, puede obtenerse en el Portal de Servicios de la Provincia de Buenos Aires.(3)

La tasa de constitución tiene un costo de $ 156.700 y puede ser abonada mediante la obtención de la boleta papel que se abona en las sucursales del Banco Provincia y/o por Provincia Net; a través del código de pago electrónico que tiene una demora de acreditación de 72 horas hábiles; con tarjeta de crédito o tarjeta de débito.

(3) https://portal.gba.gob.ar/tramite/10941

Julieta Álvarez Millet

III - PROCEDIMIENTO DIGITAL

El trámite de constitución se inicia a través del sistema de presentaciones digitales de la Provincia de Buenos Aires y se puede ingresar desde el sitio web del organismo.

Para poder ingresar se requiere clave fiscal o clave de la ANSeS.

En el caso del estatuto modelo se debe elegir el formulario “Conformación de Sociedades por Acciones Simplificadas - Estatuto Modelo”.

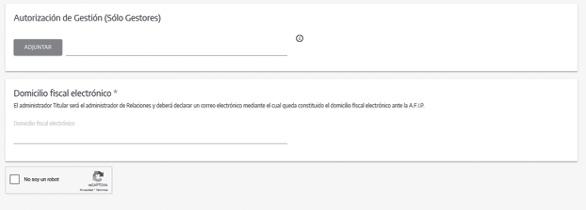

Al ingresar se debe completar la denominación elegida, el nombre y carácter del solicitante (que puede ser el administrador titular, un apoderado, o autorizado), la sede social completa (debe incluir calle, número, piso, departamento, localidad y partido) y el domicilio fiscal electrónico del administrador titular que será el administrador de relaciones y en donde quedará constituido el domicilio fiscal electrónico ante la ARCA.

Por otro lado, se debe adjuntar la siguiente documentación:

- Constancia de la reserva de denominación.

- Acreditación de la sede social.

- Instrumento constitutivo: se debe utilizar el modelo aprobado por la DPPJ y publicado en su sitio web. En el caso de haber optado por la firma ológrafa ante la DPPJ, debe ingresarse el modelo generado con carga de la información en el sitio web del organismo.

- Constancia de pago de la tasa de constitución.

- Constancia de integración del capital social.

- Texto con la información solicitada en el edicto de estatuto modelo.

- Constancia de la garantía aportada por los administradores titulares.

- Bono ley y jus previsional en caso de que intervenga un abogado matriculado.

- Autorización para la realización del trámite por parte de un gestor.

Paso a Paso Para constituir una sas en Buenos aires: claves y requisitos

JUliETa ÁlVaREz MillET

En el caso de optar por inscribir una SAS con un estatuto no modelo, además de los requisitos mencionados para el caso anterior se le adiciona:

- Constancia de integración de capital social con bienes y la certificación contable.

- Texto enviado para la publicación de y el recibo de fecha probable de publicación emitido por el Boletín Oficial.

- Declaración jurada sobre la condición de persona expuesta políticamente, en caso de que no conste dentro del instrumento constitutivo con firma digital del escribano interviniente.

- Declaración jurada de domicilio especial de no hallarse en el texto del instrumento constitutivo con firma digital del escribano interviniente.

- Declaración jurada sobre la condición de beneficiario final con firma digital del escribano interviniente.

ARBA: EXCLUSIÓN DE RETENCIONES

DE INGRESOS BRUTOS DE LAS PROPINAS DIGITALES

NICOLÁS L. BRUNO

ALEJANDRO A. VITASSE

La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) anunció en su página web institucional que las propinas abonadas mediante medios electrónicos quedarán excluidas del régimen de retenciones del impuesto sobre los ingresos brutos, en una nueva medida que se suma a la política de modernización y simplificación tributaria que viene implementando el organismo desde 2019.