1 minute read

03 APOSTAS DESPORTIVAS OBJETIVOS

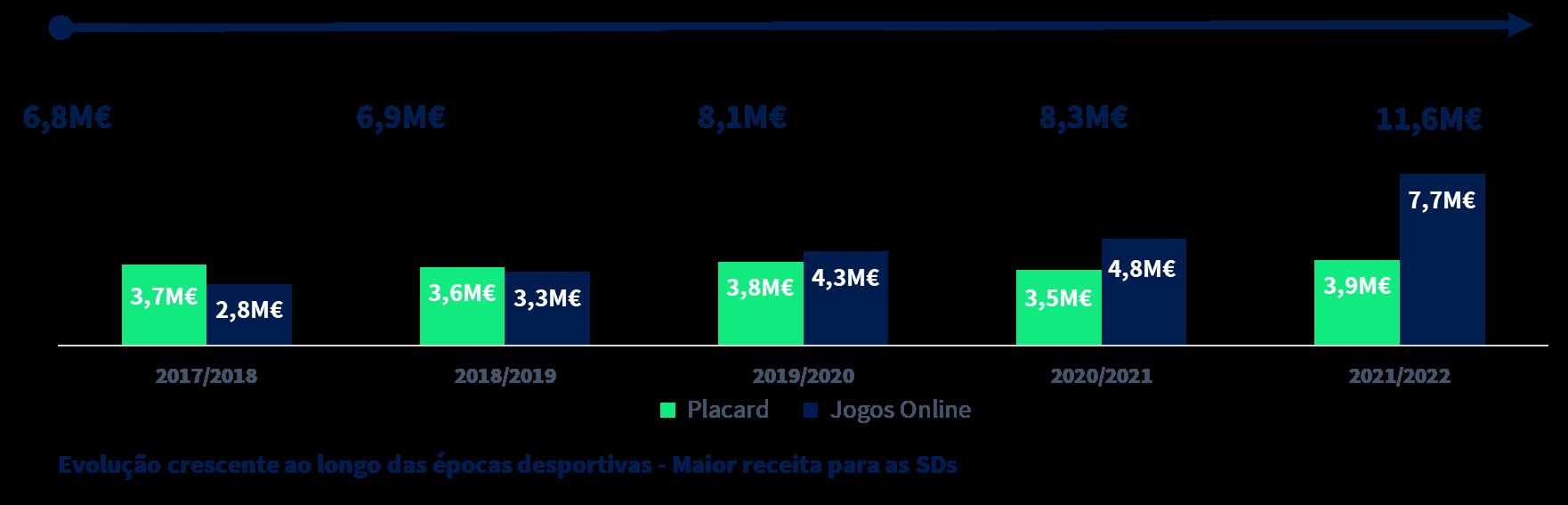

Monitorizar e acompanhar a evolução das verbas decorrentes das apostas desportivas distribuídas na sua generalidade; Efetuar ponto de situação da proposta de alteração à atual forma de distribuição de verbas oriundas das apostas desportivas por forma a que a mesma seja concluída na sua forma legal.

Conclusões

Advertisement

Atendendo à não evolução deste tema, renova-se a insistência no incremento da parcela distribuída à atividade de forma proporcionar uma maior receita para o Futebol Profissional e promover uma partilha dos proveitos gerados também às entidades representativas das demais classes (SJPF, ANTF e APAF).

• Proporcionar uma distribuição justa e equitativa de uma cada vez maior receita obtida das casas de apostas.

• Revisão premente da Portaria.

Evolu O Apostas Desportivas Por Poca I Valores Totais Distribu Dos S Sociedades

04

Objetivos

Fiscalidade no futebol

Acompanhar, concretizar e identificar propostas de alteração de forma a potenciar impacto financeiro positivo para as Sociedades Desportivas.

Conclusões

Incremento de regra base:

Na perspetiva do tratamento igualitário da indústria do futebol perante outros setores reiteramos a incidência na praticabilidade de um conjunto de medidas que visem aproximar o futebol a outros setores (obter benefícios fiscais).

Medidas REAFIRMADAS

IVA IRS IRC

Redução do IVA dos bilhetes nos Espetáculos Desportivos para 6%.

Dedutibilidade em sede de IVAdespesas de todas as atividades inerentes à atividade.

05

Objetivos

Inclusão da atividade de praticante desportivo na tabela de atividades abrangidas pelo regime de fiscal para o residente não habitual.

Isenção de tributação autónoma - Despesas empresariais das deslocações e estadas.

Dedutibilidade total, ou numa percentagem mais significativa dos encargos dos direitos de imagem de atletas e treinadores.

Seguros desportivos

Rever e acompanhar a proposta de alteração à atual legislação por forma a que seja promovida uma desoneração financeira dos gastos das Sociedades Desportivas.

Conclusões

O regime jurídico atual acentua a redução de competitividade do futebol nacional;

Acompanhamento dos desenvolvimentos do projeto Lei.

06 programa centralizado de financiamento dos clubes

OBJETIVOS

Aferir da aplicabilidade do Programa bem como a sua potencial execução.

Conclusões

O referido programa foi analisado e minuciosamente revisto. Foi verificado o interesse em poder vir a ser implementado em épocas seguintes se as circunstâncias dos mercados financeiros se consubstaciem competitivas, permitindo dessa forma que as Sociedades Desportivas antecipem os valores a que tem direito.

07 totonegócio

OBJETIVOS

Acompanhar, rever e monitorizar a evolução do processo.

Conclusões

1ª Fase do Processo Totonegócio:

• Decisão parcialmente desfavorável –Tribunal Administrativo Fiscal do Porto;

• Advogados confiantes nos argumentos apresentados e renovados no recurso.

2ª Fase do Processo Totonegócio:

• Processo extinto quase na sua totalidade – negociação individual efetuada em 2012 – FPF;

• Subsistem 5 processos de execução fiscal suspensos com depósito caução: Estrela da Amadora I Boavista I Chaves I Maia | Salgueiros.