Evento annuale LEOALES SB 19/04/2024 – LASOSTENIBILITÀVALEZERO?

APERTURALAVORI

Qualisonooggiimodellidiimpresache risultanovincenti?

CosaciraccontanoiBilancidi Sostenibilità

dell’integrazione fra gli aspetti ambientali, sociali, economici, finanziari e culturali da una coordinata pianificazione,

ESG sta diventando sempre più importante

l’integrazione della sostenibilità nell’analisi e nella gestione dei rischi delle imprese finanziarie

prodotti finanziari siano stati progettati per contribuire agli obiettivi di sostenibilità

disponibili a tutti gli investitori in modo trasparente e comprensibile

Il valore delle aziende viene considerato in relazione alle loro PERFORMACE ESG.

Risultati Economici Prestazioni migliori Miglioramenti ambientali

adottare una strategia ESG allo scopo di rispondere alle aspettative degli investitori e degli azionisti

raggiungere gli obiettivi finanziari, di efficienza e di crescita, nonché a migliorare l’ambiente

COSA DEVONO FARE LE AZIENDE PER ADEGUARSI AI CRITERI ESG? (1)

un quadro di riferimento per valutare i progressi fornisce informazioni quantitative sul valore generato dai loro sforzi

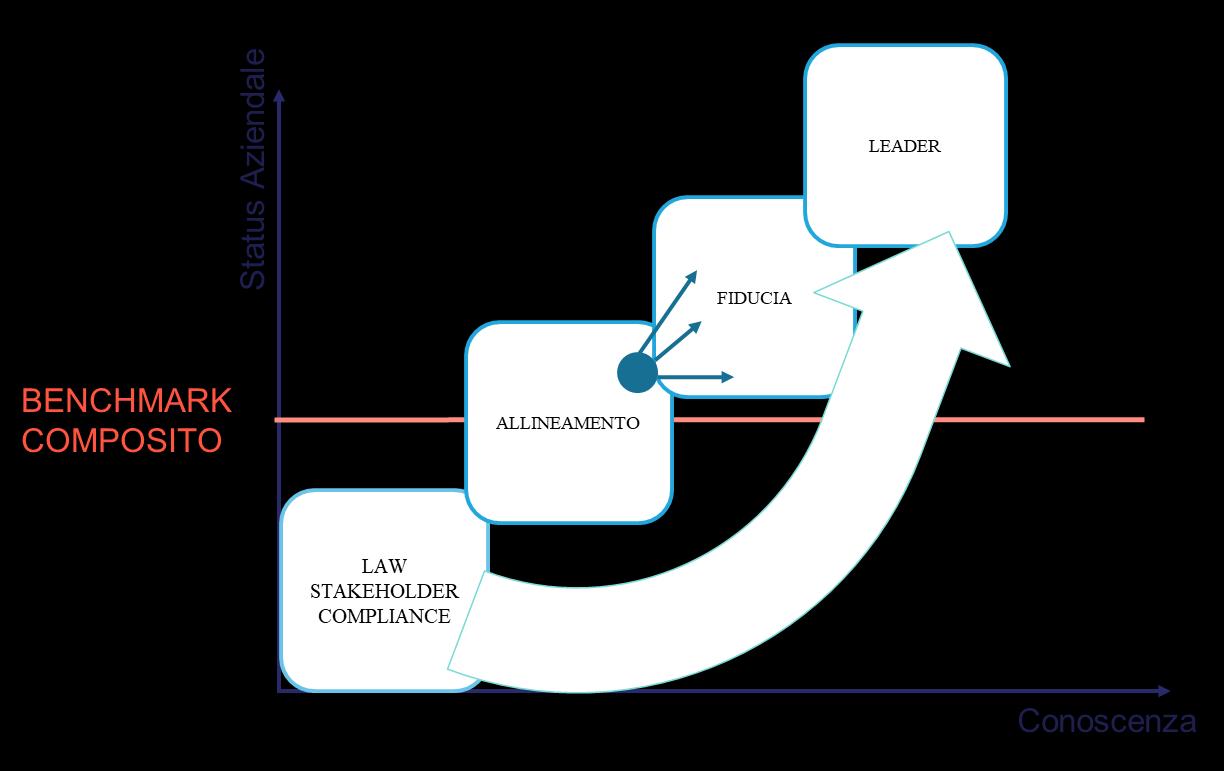

mantenersi competitiva, allinearsi agli interessi degli stakeholder e prepararsi per il successo nel lungo periodo

valutazione dei rischi ESG identificare, misurare e gestire i rischi ambientali, sociali ed etici (ESG) associati a un’organizzazione

informazioni complete e aggiornate sulle performance ESG dell’azienda, nonché su eventuali potenziali impatti negativi o positivi che possono derivarne

monitoraggio costante delle prestazioni ambientali, sociali ed etiche

prendere

provvedimenti al fine di mitigare i rischi rilevati

L’importanza della formazione e della cultura aziendale.

un impegno costante e una cultura aziendale solida

dipendenti siano istruiti sui principi fondamentali

l’adozione della sostenibilità quale modello gestionale

marcato

un ruolo sociale sempre più

• contribuire allo sviluppo sostenibile

• aspettative degli stakeholder

• conformità alle leggi

• integrato e coerente su tutta la catena del valore

programma le sostenibilità del futuro ed è collegato alla corretta comunicazione delle

PERFORMANCE ESG attraverso il

informare gli stakeholder dei risultati

nuova Direttiva CSRD

Bilancio di sostenibilità e finanziario sullo stesso piano.

Il bilancio di sostenibilità diventa obbligatorio per un numero di imprese sempre maggiore

La nuova CSDR riscrive le regole di redazione del bilancio di sostenibilità,

• 2025: grandi imprese già soggette

• 2026: grandi imprese e società madri di grandi gruppi

• 2027 PMI quotate (no microimprese)

• 2028 imprese di paesi terzi

attestare la conformità della rendicontazione di sostenibilità da un revisore legale o un'impresa di revisione contabile

Autorità di Vigilanza e Sanzioni

Miglioramento delle performance, coinvolgimento dei portatori d'interesse, business continuity.

Miglioramento dell'immagine aziendale, controllo dei costi, gestione dei rischi e opportunità di business.

Aumento della qualità dei servizi/prodotti, trasparenza

TUTTI ASPETTI CHE CONTRIBUISCONO ALLA CORRETTA INTEGRAZIONE DELLA GOVERNANCE DI SOSTENIBILITÀ NEL CONTESTO AZIENDALE.

NON SUSSISTE GOVERNANCE SOSTENIBILE SENZA COMPLIANCE E CORRETTA VALUTAZIONE DEI RISCHI

Lacompliancenormativaelaprevenzione deirischiaziendali

PerchéiModelliOrganizzativi231sono unelementofondamentalenella governanceESG

• Presidi organizzativi

• CSR: da soft law a sistema cogente

• gestione dei rischi

D.lgs. 231/2001 (1) «Colpa in Organizzazione»

D.lgs. 231/2001: Responsabilità delle persone giuridiche per la commissione di illeciti amministrativi dipendenti da reato (nell’interesse o a vantaggio dell’ente) da soggetti apicali o sottoposti alla loro direzione o vigilanza

• sanzioni

• disposizioni processuali penali

• principi, le regole, gli strumenti e i meccanismi di controllo

Gestione dell'impresa istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa

L’assenza di un adeguato assetto organizzativo, contabile e amministrativo: comporta grave irregolarità

«Il bilancio deve essere corredato da una relazione degli amministratori contenente (…) una descrizione dei principali rischi e incertezze cui la società è esposta»»

• EFFICACIA ESIMENTE

• presidio organizzativo ai fini 2086

• posizionamento nel mercato

• risparmio annuale

• rating di legalità

• Codice Appalti Pubblici

• ……..ma non solo

MODELLO 231: ELEMENTO FONDAMENTALE NELLA

GOVERNANCE ESG

AGENDA GLOBALE 2030: OBIETTIVI PER LO SVILUPPO

SOSTENIBILE

ENVIRONMENTAL

MODELLO 231: ELEMENTO FONDAMENTALE NELLA

GOVERNANCE ESG

AGENDA GLOBALE 2030: OBIETTIVI PER LO SVILUPPO

SOSTENIBILE

SOCIAL

MODELLO 231: ELEMENTO FONDAMENTALE NELLA

GOVERNANCE ESG

AGENDA GLOBALE 2030: OBIETTIVI PER LO SVILUPPO

SOSTENIBILE

GOVERNANCE • • • • • •

Già il D.Lgs. 54/2016 sulla Dichiarazione Non Finanziaria richiede che la dichiarazione stessa rechi la descrizione del modello di organizzazione e gestione aziendale esistente, ivi includendo espressamente il Modello adottato ai sensi del D.Lgs. 231/2001

CSRD: Corporate Sustainability Reporting Directive (Standard applicativi 1 Governance)

• competenze e capacità degli organi di amministrazione, gestione e controllo

•

•

CSDDD: Corporate Sustainability Due Diligence Directive Obblighi di verifica nella catena di valore (coinvolte le PMI)

L’adesione ad un quadro giuridico armonizzato nell’UE che crea certezza giuridica e condizioni di parità

Ridefinireipropriconfiniedimpatti grazieall’innovazionestrategica

Ivantaggidiripensareleproprieimprese inmodonuovo

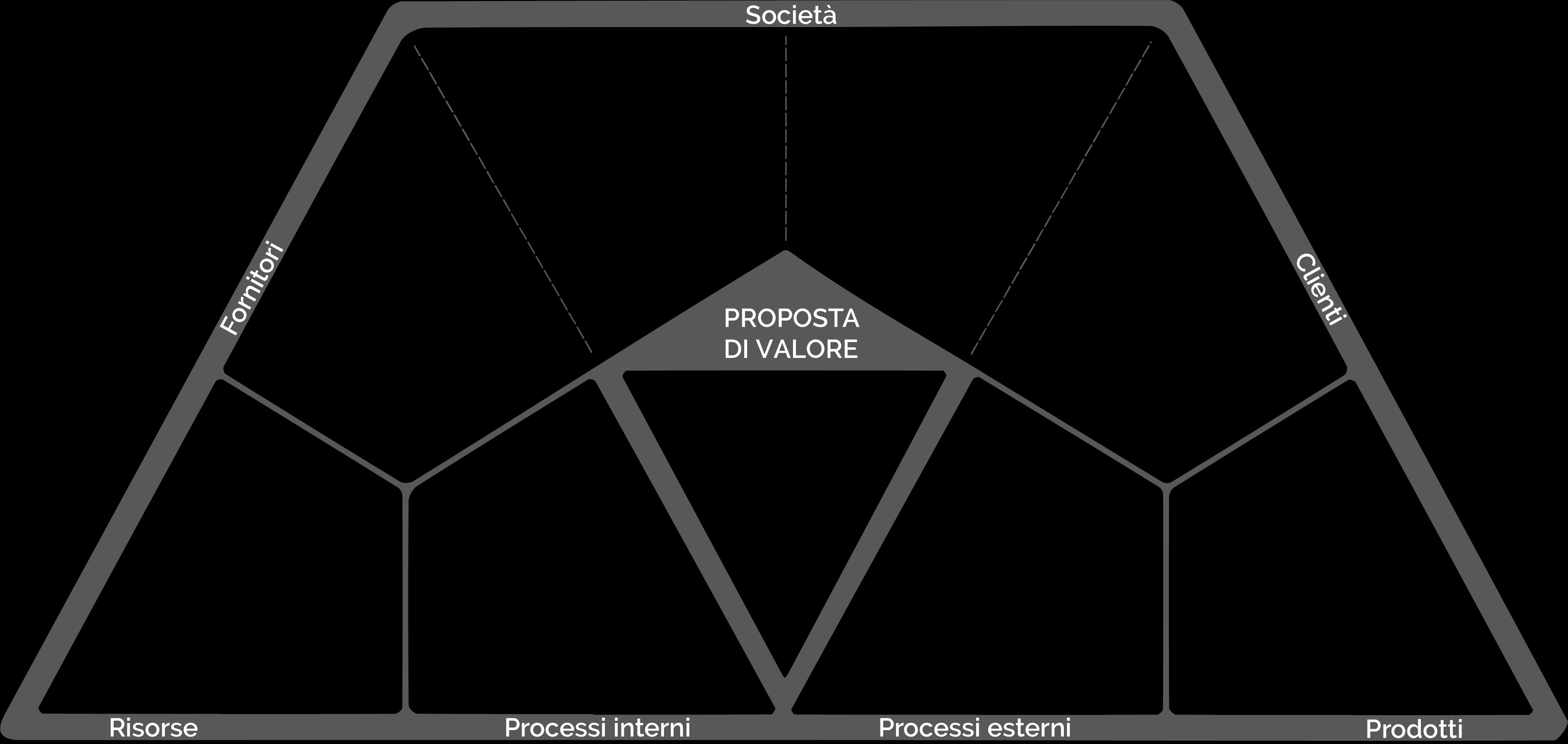

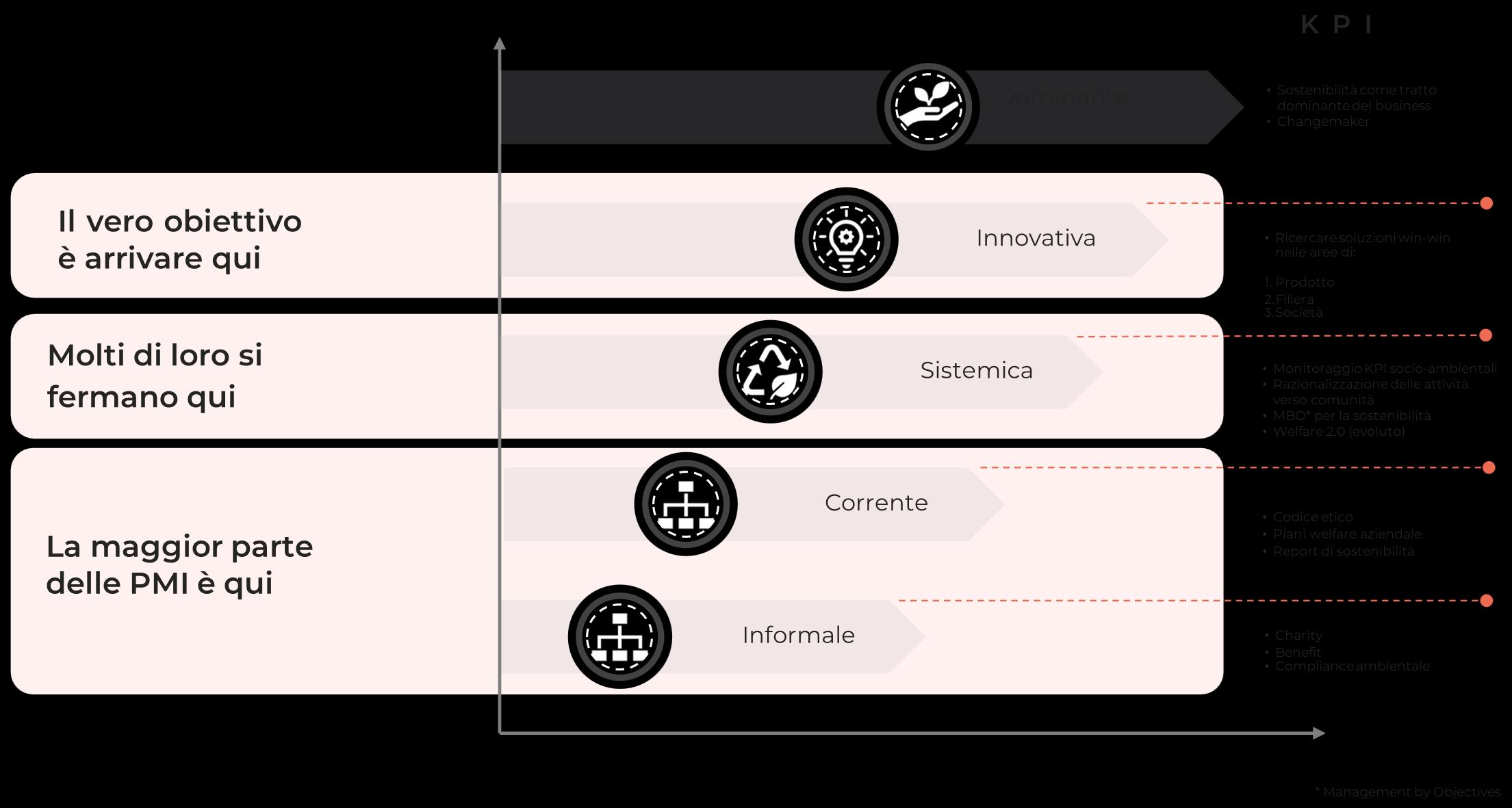

Quali sono i principali argomenti di sostenibilità rilevanti per le aziende?

Triple

Bottom Line (3P)

Corporate Social Responsibility (CSR)

Corporate Shared Value (CSV)

LA SOSTENIBILITÀ È UNA STRATEGIA

DI BUSINESS CHE RENDE POSSIBILE

INTEGRARE LA GENERAZIONE DI IMPATTI POSITIVI VERSO AMBIENTE E PERSONE CON LE PERFORMANCE AZIENDALI.

L’APPROCCIO STRATEGICO È

PERSEGUIBILE COSTRUENDO UN PIANO STRATEGICO DI SOSTENIBILITÀ, COMPOSTO DA UNA

VISIONE, DEGLI OBIETTIVI DI MEDIO

LUNGO PERIODO E LE ATTIVITÀ

OPERATIVE DA IMPLEMENTARE

Oggi fare comunicazione non significa solo stare nel mercato, ma anche stare nella società.

ascolta e interagisce

Oggi c’è una reputazione da costruire, mantenere, e difendere.

Oggi le imprese sono chiamate ad un cambio di prospettiva:

valore che il brand o prodotto ha nelle abitudini e stili di vita dei vari stakeholder

C’è anche un cambio di narrazione

narrazione rilevante

Bisogna conoscere i bisogni delle persone, i loro desideri, i loro stili di vita e le loro abitudini.

individuare i touchpoint

carico temi che per lui/lei sono più cari.

Sempre di più la marca non è solo di chi la crea, ma è delle persone.

amplificatori

La condivisione avviene tramite l’informazione, rendicontazione e ingaggio.

tutti gli stakeholder

attività messe in atto, dati tangibili

parte attiva nella comunicazione

La sostenibilità oggi più che mai gioca un ruolo chiave.

asset valoriale della marca.

La sostenibilità non può essere una campagna di marketing, ma deve essere un presupposto imprescindibile della marca.

concepito per non impattare negativamente

La sostenibilità non è un’etichetta, una certificazione o un sigillo di garanzia.

dimostrazione concreta e tangibile dell’impegno e della creazione di valore

La comunicazione della sostenibilità è un percorso a medio-lungo periodo.

Non esistono strategie comuni valide per tutti

quando non è EGO-sostenibilità, ma ECO-sostenibilità!

Analisi performace

Enviromental

• GHG

• ISO

Social

Communities

Governance

Supply Chain

• GRI

• Ecovadis/CDP

• Carbon Footprint

- Neutral

• Water FootprintNeutral

• Waste management –Zero landfill

• ESG Rating

• Energy use, reductions & alternative energy sources

• Safe workplace

• Welfare

• Fair, diverse and inclusive workplace

• Employee’s management & development

• Economic value generated

• Community engagement and support

• Business continuity, resilience and crisis response

• Transparency

• Ethics and compliance

• Human rights

• Privacy & Data

security

• Responsible Sourcing

• Animal Welfare

VERSO UN PIANO STRATEGICO DI SOSTENIBILITÀ.

ABILITARE INNOVAZIONE E RELAZIONI CON I CLIENTI

AZIENDA AGRICOLA CECCHETTO:

CONTRIBUIRE AD UN’ECONOMIA

NATURE POSITIVE TRA TRADIZIONE E RICERCA

MEASURE AVOID

RISKS

CAPTURE & COMMUNI CATE

Strategie Science-Based (SBTN)

andare oltre le emissioni

biodiversità, acqua e suolo

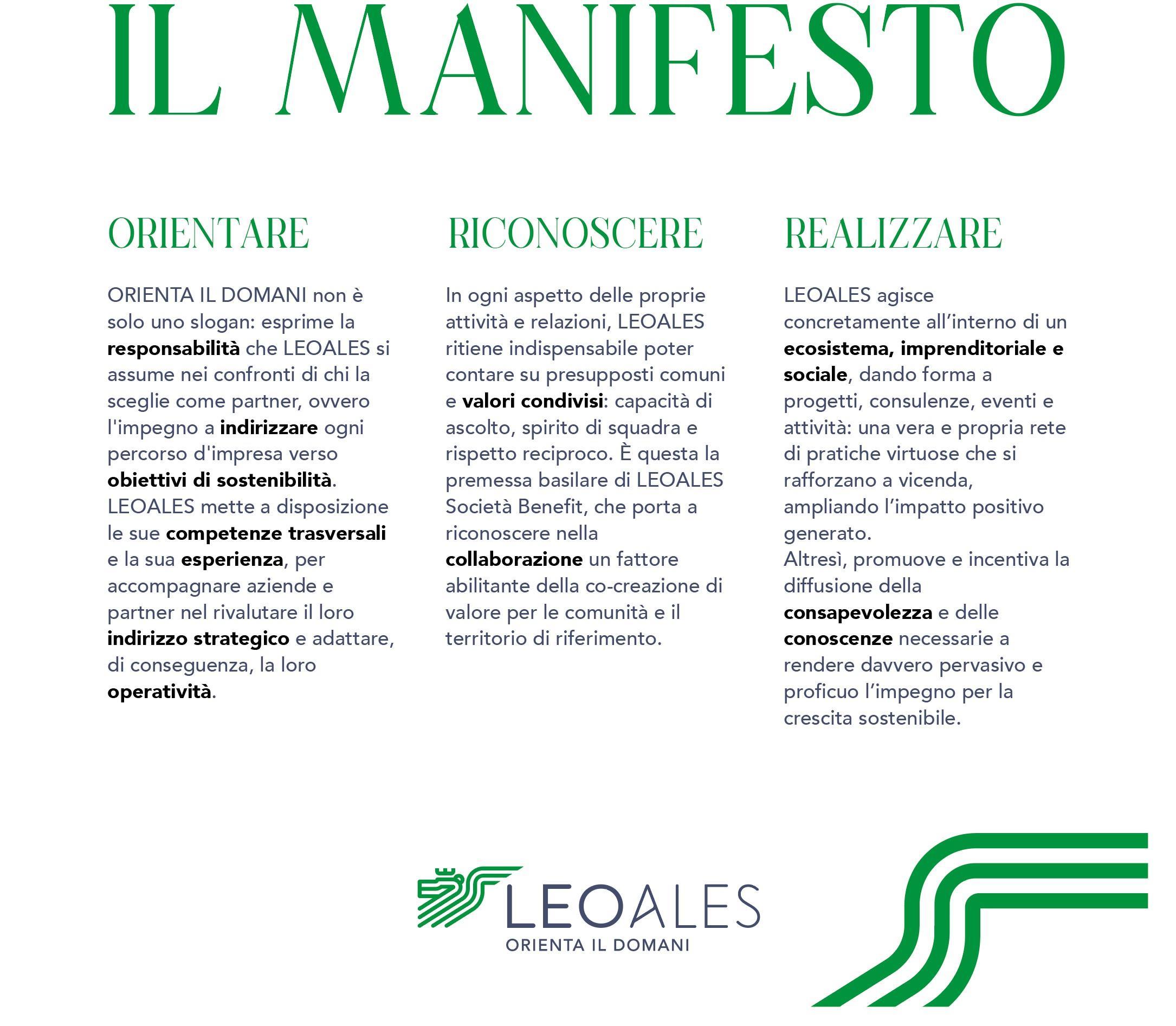

responsabilità

indirizzare

obiettivi di sostenibilità competenze trasversali esperienza

indirizzo strategico operatività

ecosistema imprenditoriale e sociale

consapevolezza conoscenze

Grazie a tutti per la partecipazione. Al prossimo anno!