Capacitación Anual en Prevención de Lavado de Activos y Financiamiento del Terrorismo(PLAFT)

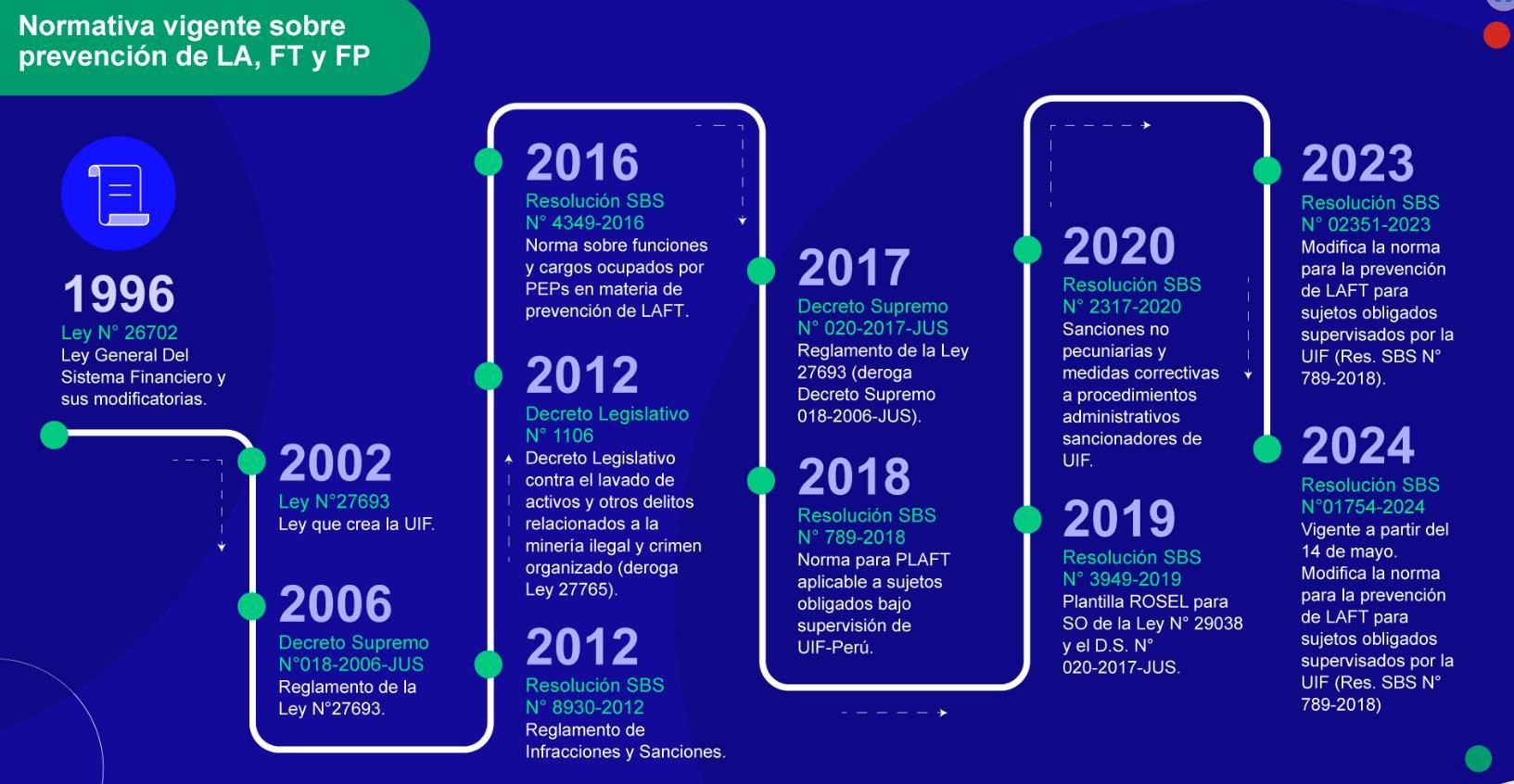

1. Normativa vigente sobre prevención de LA/FT- Marco Legal

2. Definición de los delitos de LA/FT – Etapas del Lavado de Activos

3. Normas internas , políticas y procedimientos establecidos sobre el modelo de prevención y gestión de los riesgos de LA/FT.

4. Riesgos de LA/FT a los que se encuentra expuesta la Compañía.

5. Tipologías de LA/FT, detectadas en las actividades de la compañía u otros sujetos obligados.

6. Señales de alerta para detectar operaciones inusuales y sospechosas.

7. Procedimiento de comunicación de operaciones inusuales.

8. Información sobre las listas que contribuyen a la prevención del LA/FT.

9. Congelamiento de fondos o activos en los casos vinculados a los delitos de LA/FT dictados por la SBS.

10. Responsabilidades respecto de la prevención de LA/FT, de acuerdo a su especialidad y funciones que desempeñe.

SPLAFT es:

Sistema de Prevención de Lavado de Activos y del Financiamiento al Terrorismo.

Las empresas consideradas Sujeto Obligado a Informar a la Unidad de Inteligencia Financiera del Perú, (UIFPerú), deben implementar un Sistema de Prevención llamado SPLAFT, que asegure que las operaciones que realiza producto de su actividad o actividades comerciales no sean utilizadas por las contrapartes para el lavado de dinero (LA), financiamiento al terrorismo (FT) o aporte al financiamiento a la proliferación de armas de destrucción masiva (FT)

LA es: Lavado de Activos

Es el proceso que permite dar una apariencia legal a bienes - dinerarios o noque fueron obtenidos ilegalmente por actos de Tráfico ilícito de drogas, Trata de Personas, Corrupción, secuestros y otros.

El Decreto Legislativo Nº 1106 considera al Lavado de Activos (LA) como un delito autónomo, por lo que para su investigación y procesamiento no es necesario que las actividades criminales que produjeron el dinero, los bienes, efectos o ganancias, hayan sido descubiertas, se encuentren sometidas a investigación, proceso judicial o hayan sido previamente objeto de prueba o de sentencia condenatoria.

FT es: Financiamiento al Terrorismo

Es el acto de proporcionar apoyo por cualquier medio a terroristas u organizaciones terroristas.

El Decreto Ley 25475, indica que son actos de colaboración:

Suministrar documentos; ocultar personas, servir de depósito para armas, explosivos, con los grupos terroristas, el traslado de personas pertenecientes a grupos terroristas, organizar grupos terroristas; la fabricación, adquisición, tenencia de explosivos; así como cualquier forma de acción económica, ayuda hecha voluntariamente con la finalidad de financiar las actividades de elementos o grupos terroristas.

FP es: Financiamiento a la proliferación de armas de destrucción masiva

Es todo acto que provea fondos o utilice servicios financieros, para la fabricación, adquisición, posesión, desarrollo, exportación, trasiego de material, fraccionamiento, transporte, transferencia, depósito o uso de armas nucleares, químicas o biológicas, sus medios de lanzamiento y otros materiales relacionados (incluyendo tecnologías y bienes de uso dual para propósitos ilegítimos) en contravención de las leyes nacionales u obligaciones internacionales, cuando esto último sea aplicable.

SO es: Sujeto Obligado

Los sujetos obligados a informar a la UIFPerú son aquellas personas naturales o jurídicas que han sido identificados como tales en la Ley N° 29038 y su Reglamento.

Los Sujetos Obligados Deben:

a. Implementar un SPLAFT.

b. Designar un oficial de cumplimiento.

c. Llevar un Registro de Operaciones.

d. Comunicar los ROS a la UIF-Perú para el cumplimiento de sus funciones.

e. Mantener la reserva de la información suministrada a la UIF-Perú, bajo responsabilidad.

OC es: Oficial de Cumplimiento

Es la persona natural designada por el sujeto obligado (SO) que será responsable de vigilar la adecuada implementación y funcionamiento del SPLAFT, goza de autonomía e independencia en el ejercicio de sus funciones.

Es la persona de contacto entre el Sujeto Obligado y la UIF-Perú en temas relacionados al SPLAFT. Debe reunir determinados requisitos y cumplir las funciones que establece la normativa vigente.

El OC solo puede ser designado en un sujeto obligado a la vez, salvo que se trate de un oficial de cumplimiento corporativo, el cual debe ser autorizado por la UIF-Perú.

Son las listas nacionales e internacionales que contienen información que contribuyen a que el Sujeto Obligado cumpla con su labor de debida diligencia en el conocimiento de sus clientes, proveedores trabajadores y otras contrapartes.

La revisión de estas listas permite al Oficial de Cumplimiento gestionar adecuadamente los riesgos de vincularse con personas y/o entidades que colaboran o están vinculadas con los delitos de lavado de activos, sus delitos precedentes (corrupción, tráfico ilícito de drogas, entre otros), el terrorismo, su financiamiento y el financiamiento de la proliferación de armas de destrucción masiva.

PEP es: Personas Expuestas Políticamente

Son las personas naturales, nacionales o extranjeras, que cumplen o que en los últimos cinco (5) años han cumplido funciones públicas destacadas o funciones prominentes en una organización internacional, sea en el territorio nacional o extranjero, y cuyas circunstancias financieras puedan ser objeto de interés público.

La Resolución SBS N° 4349-2016 proporciona el listado de los cargos y/o funciones consideradas PEP para que los sujetos obligados hagan la diligencia respectiva y gestionen los riesgos adecuadamente.

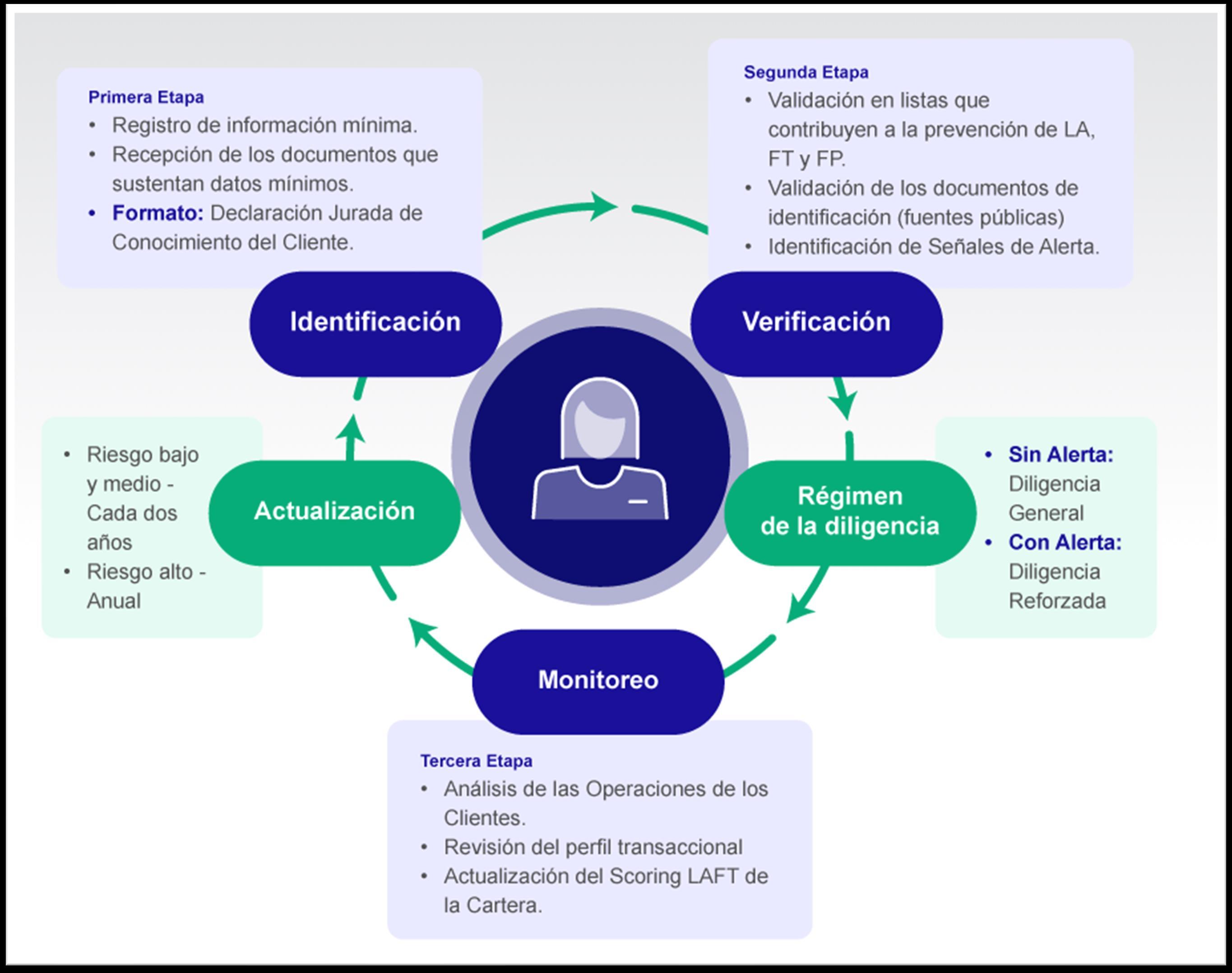

La debida diligencia es el procedimiento que se establece para verificar la identidad de los clientes, colaboradores, proveedores y/o contrapartes con la finalidad de conseguir un adecuado conocimiento de los mismos.

Se han definido tres etapas:

1. Identificación, consiste en la obtención de información mínima que permita identificar la identidad del cliente, colaborador, proveedor o contraparte.

2. Verificación, consiste en validar la información proporcionada en la etapa de identificación.

3. Monitoreo, consiste en la revisión periódica a fin de identificar las señales de alerta.

El Decreto Legislativo 1372 define como Beneficiario Final a:

1. La persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos.

2. La persona natural que finalmente posee o controla un cliente o en cuyo nombre se realiza una transacción.

Las expresiones “finalmente posee o controla” o control efectivo final utilizadas se refieren a situaciones en que la propiedad y/o control se ejerce a través de una cadena de propiedad

o a través de cualquier otro medio de control que no es un control directo.

Consiste en la etapa en la que se introduce el dinero ilícito en el sistema económico o financiero. En la colocación siempre se utiliza dinero en efectivo.

Ejemplos:

• Depósitos en cuenta bancaria.

• Inversión en instrumentos financieros.

• Compra de bienes muebles o inmuebles en efectivo

Consiste en llevar a cabo múltiples transacciones que separan los fondos de la fuente ilegal, dificultando el rastreo. Es la etapa más larga y difícil de detectar.

Ejemplos:

• Transferencias

• Compra/venta sucesiva de bienes muebles e inmuebles.

• Préstamos cancelados por anticipado.

Esta etapa consiste en la reinserción de los fondos ilegales en la economía. Los fondos aparecen como legítimos y pueden ser reutilizados.

Ejemplos:

• Empresas de fachada con poco público que factura grandes ventas.

• Préstamos ficticios.

3. Normas internas , políticas y procedimientos establecidos sobre el modelo de prevención y gestión de los riesgos de LA/FT y FP.

• Colaborar en la lucha contra el Lavado de Activos y el Financiamiento del Terrorismo, procurando el adecuado funcionamiento del Sistema de Prevención del LAFT y FP.

• Cumplir con las leyes y normas aplicables a la actividad que desarrollamos y las relativas a la prevención y detección del Lavado de Activos y del Financiamiento del Terrorismo, a efectos a reducir la exposición al riesgo de que la empresa sea utilizada en este tipo de delitos.

• Cumplir con los lineamientos generales establecidos en el Manual y en el Código de Conducta LAFT y FP.

• Identificar, conocer, verificar y actualizar la identidad de los proveedores y contrapartes de la Empresa.

• No establecer o mantener vínculo asociativo comercial con proveedores cuyas actividades comerciales sean de dudosa legalidad.

• Cooperar con la UIF-Perú, y demás autoridades competentes, en todo lo referente a la información de actividades y la detección de posibles casos de LAFT y FP.

• Establecer un programa de capacitación para todos sus colaboradores, a fin de mantenerlos permanentemente actualizados en los temas relacionados a la gestión de riesgos y cumplimiento del SPLAFT.

• No establecer o mantener vínculo asociativo comercial con aquellos proveedores que hayan sido sentenciados por el delito de lavado de activos o financiamiento del terrorismo y/o delitos precedentes.

RES SBS 789-2018 (modificada por la RES SBS 02351-2023)

OC

Designado por el Directorio

MANUAL

Documento que contiene las políticas y procedimientos de PLAFT

OFICIAL DE CUMPLIMENTO

MANUAL DE GESTIÓN PLAFT

- Tener relación laboral directa con el SO.

- Gozar de autonomía e independencia.

- A dedicación exclusiva o no.

- Emitir Informes Anuales.

- Documento aprobado por el Directorio.

- Contiene las políticas y procedimientos del SPLAFT.

- Debe ser puesto en conocimiento de todos los colaboradores, gerentes y directores.

RIESGOS LAFT

Documento que contiene los principios rectores de SPLAFT y principios éticos

CÓDIGO DE CONDUCTA PLAFT

Identificación y evaluación de Riesgos LAFT y Scoring LAFT

SCORING LAFT

CAPACIT.

Capacitación Anual

Obligatoria y Capacitación Especializada según el Riesgo

CAPACITACIÓN REGULATORIA

RO Y ROS

Registro de Operaciones (según el umbral) y Registro de Operaciones Sospechosas

REGISTROS

- Documento aprobado por el Directorio.

- Documento que contiene los principios rectores del SPLAFT y normas éticas y de conducta para las contrapartes.

- Establece las sanciones por incumplimientos al SPLAFT.

- Identificación y evaluación periódica de los riesgos de LAFT a los que se encuentra expuesta la Compañía.

- Establecimiento de calificación de riesgos para clientes, proveedores y colaboradores

- Al menos una capacitación en materia de prevención y detección del LA/FT dentro de un año calendario.

- Se debe expedir la constancia respectiva con carácter de declaración jurada, indicando fecha, lugar, duración, modalidad, nombres, cargo y temario.

- El Registro de Operaciones (RO) contiene las operaciones establecidas para el negocio que superen cierto umbral establecido.

- El ROS es el registro de las operaciones enviadas al regulador por presunción del delito de LAFT.

Consiste en desarrollar e implementar procedimientos para obtener la información que permita determinar la identidad de un cliente o beneficiario final, de un colaborador, de un proveedor o de una contraparte.

Implica la aplicación de procedimientos de verificación con respecto a la información proporcionada por los clientes, colaboradores, proveedores y/o contrapartes y, de ser el caso, de su beneficiario final con el objetivo de asegurarse que han sido debidamente identificados.

Tiene por propósito asegurar que las operaciones que realizan los clientes sean compatibles con la información declarada por los clientes (perfil).

El monitoreo permite reforzar y reafirmar el conocimiento de los clientes, colaboradores, proveedores y/o contrapartes.

Régimen General

• Identificación plena de todos los clientes y sus beneficiarios finales de cada operación.

• Identificar si es PEP o relacionado con PEP

• Declaración jurada:

✓ Nombre o Razón social

✓ Número de DOI o RUC

✓ Objeto social

✓ Identificación de accionistas

✓ Origen de fondos

✓ Propósito de la relación, entre otros.

Régimen Reforzado

• Procedimientos de debida diligencia adicionales, cuando se trate de:

✓ Nacionales o extranjeros, no residentes.

✓ Personas jurídicas no domiciliadas.

✓ Fideicomisos.

✓ Personas jurídicas o entes jurídicos donde un PEP mantenga una participación igual o superior al 10% de su capital social, aporte o participación.

✓ Personas jurídicas o entes jurídicos respecto de los cuales se tenga conocimiento que están siendo investigados por el delito de LAFT u otros delitos precedentes.

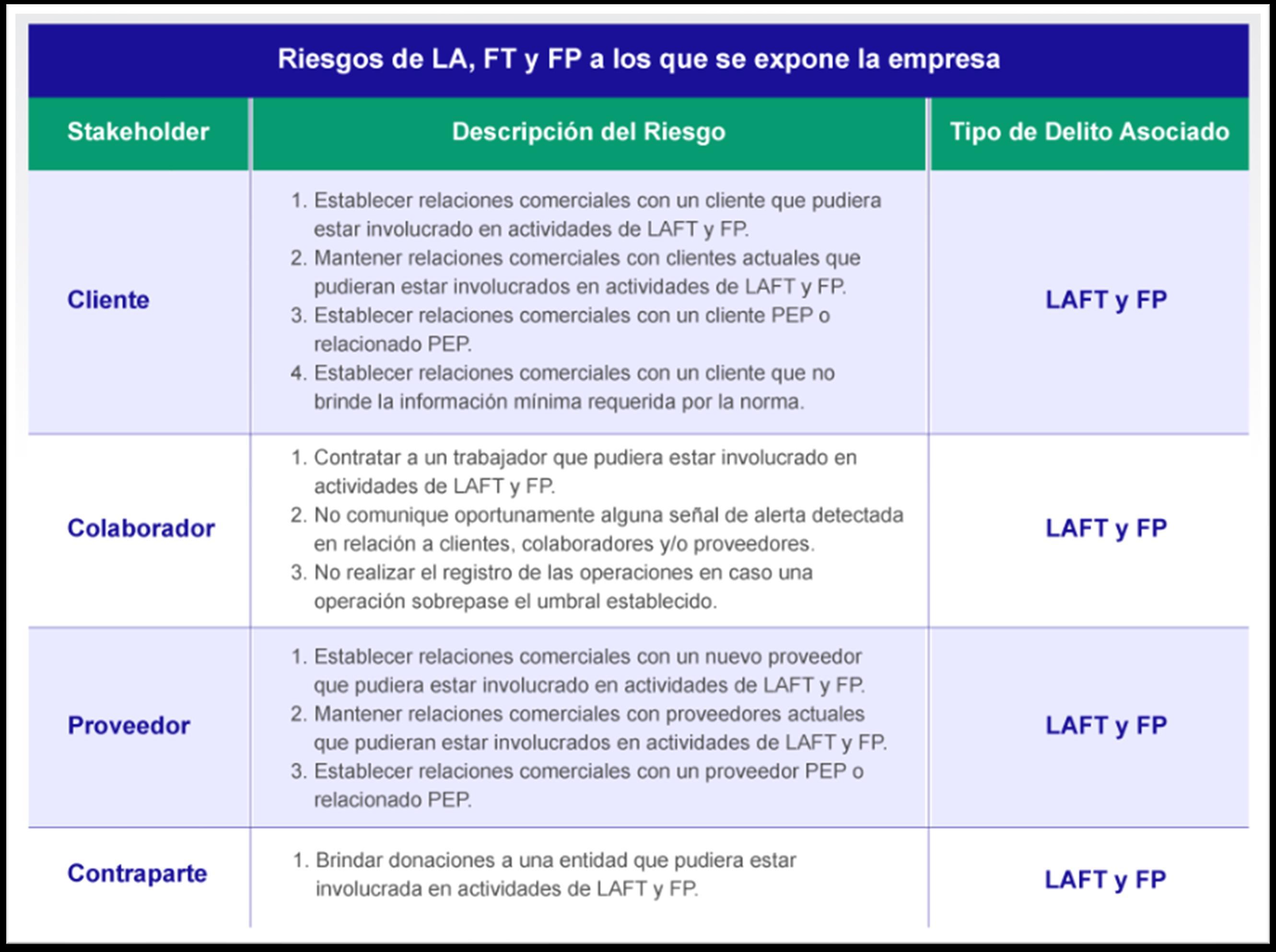

4. Riesgos de LA/FT a los que se encuentra expuesta la Compañía.

Factor Cliente

- Tipo de Cliente

- Atributos (es PEP)

- Actividad

- Ocupación

- Antecedentes

- Perfil transaccional

- Nacionalidad

Factor Producto

- Tipo de Producto

- Canal de distribución

- Moneda

- Medios de pago

- Nuevas tecnologías

Factor Zona Geográf.

- Zonas donde se brinda el producto.

- Lugar de actividad del cliente

- Lugar de residencia

Créditos Ficticios

De pronto pago o pago anticipado en el que se da apariencia de legalidad al efectivo.

Empresa fachada

Legalmente constituida, ingresos legítimos se mezclan con dinero de procedencia ilícita.

Estructuras Jurídicas que esconden al Beneficiario Real

Legalmente constituidas, detrás de la que hay otras empresas y no se logra identificar o no declaran al Beneficiario Final de la empresa..

Complicidad de un funcionario

Cuando el colaborador o colaboradores son cómplices y permiten documentos falsos o saltan procedimientos.

Uso de testaferros

Personas que prestan su identidad, ocultando a los verdaderos dueños o beneficiarios.

Uso de cuentas de terceros

Pagos que se efectúan usando las cuentas de empresas relacionadas.

1. Aparición súbita de empresas o personas naturales sin experiencia o historial en el mercado a las cuales no se les puede verificar el origen de su capital.

2. Clientes que se niegan a proporcionar la información solicitada, o esta mínima, incompleta, inconsistente o de difícil verificación y /o confirmación por parte de la empresa.

3. El cliente insiste en realizar la operación saltando procedimientos, presionando con optar por la competencia.

4. El cliente usa mayormente efectivo.

5. El cliente realiza pagos a la empresa desde sus cuentas personales y no corporativas o registradas en la empresa.

6. Cuando declaran una dirección que no es la del domicilio (persona natural) o de la empresa (persona jurídica).

7. Las operaciones realizadas no corresponden al perfil del cliente o a su actividad económica.

8. El cliente es nuevo en el rubro y realiza frecuentes y significativas operaciones comerciales y no cuenta con experiencia laboral pasada o presente.

9. Cambios frecuentes en la actividad comercial del cliente.

10.Desarrollar actividades diferentes a las del Objeto Social para el que fue creado la empresa.

11.El cliente trata de presionar al colaborador para no llenar formularios o dejar de presentar alguna documentación requerida por la Empresa.

12.Se toma conocimiento por los medios de difusión pública u otro, según sea el caso, que un cliente está siendo investigado o procesado por delito de lavado de activos, delitos precedentes, el delito de financiamiento del terrorismo y sus delitos conexos.

13.Las operaciones representan pagos de sumas de dinero, mayoritariamente en efectivo y no guardan relación con la ocupación que declara tener el cliente.

1. Cambio en el estilo de vida del colaborador que no corresponda al nivel de sus ingresos o un cambio inesperado en su situación económica.

2. Nivel de endeudamiento no acorde con sus posibilidades financieras.

3. El colaborador constantemente evita o se niega a tomar vacaciones.

4. El colaborador con frecuencia permanece en la oficina fuera del horario laboral, sin causa justificada.

5. Colaboradores renuentes a aceptar cambios de su actividad o rotación de puestos de trabajo, que implica no continuar ejecutando las mismas actividades.

6. El colaborador utiliza su propio domicilio para recibir la documentación de los clientes.

7. El colaborador acepta realizar operaciones con clientes que se rehúsan a brindar información veraz o ésta es insuficiente.

8. El colaborador tiene o insiste en tener reuniones con clientes de la Empresa en un lugar distinto al de la oficina o local de la Empresa o fuera del horario laboral, sin justificación alguna, para realizar alguna operación comercial.

9. Se presenta un crecimiento inusual o repentino del número de operaciones que se encuentran a su cargo.

10.El domicilio del colaborador consta o figura en operaciones realizadas en la oficina en la que trabaja, en forma reiterada y/o por montos significativos, sin vinculación aparente de aquel con el cliente.

11.Se comprueba que el colaborador no ha comunicado o ha ocultado al Oficial de Cumplimiento de la Empresa, información relativa a un cambio atípico en el comportamiento del cliente.

12.El colaborador se niega a actualizar la información sobre sus antecedentes laborales, patrimoniales, policiales y judiciales o se verifica que ha falseado información.

13.Colaboradores que frecuentemente tramitan operaciones con excepciones para un determinado cliente.

14.Colaboradores que están involucrados en organizaciones sin fines de lucro, tales como fundaciones, asociaciones, comités, entre otras; cuyos objetivos ha quedado demostrado que se encuentran relacionados con la ideología, reclamos o demandas de una organización terrorista nacional y/o extranjera, siempre que ello sea debidamente demostrado.

15.Colaboradores que constantemente reciben regalos, invitaciones, dádivas u otros presentes de ciertos clientes, sin una justificación clara y razonable, o sin estar autorizado por códigos de la Empresa.

1. El proveedor se niega a firmar la Declaración Jurada de Conocimiento del Proveedor.

2. El objeto social del proveedor no se condice con el bien o servicio que ofrece y brinda.

3. El número de teléfono del proveedor constantemente está desconectado, no funciona o no concuerda con la información inicialmente suministrada.

4. El proveedor no tiene un domicilio o no es posible identificarlo.

5. El proveedor cuenta con precios de venta fuera del mercado.

6. Sin haberlo comunicado previamente a la Empresa, se identifica que alguno de los accionistas y/o representantes del proveedor, es colaborador de la Empresa.

7. Se toma conocimiento por los medios de difusión pública que un proveedor está siendo investigado o procesado por delito de lavado de activos, delito de financiamiento del terrorismo y/o delitos conexos.

8. El proveedor solicita realizar operaciones en condiciones o valores que no guardan relación con las actividades o el perfil de la empresa.

9. El proveedor solicita que el pago por la adquisición de los bienes o contratación de servicios sea realizado en una cuenta cuyo titular no coincide con el proveedor.

10.El proveedor ofrece algún donativo, regalo, beneficio para obtener un contrato.

1. Entidades que solicitan donaciones y montos no justificados adecuadamente, especialmente si se realizaron en efectivo.

2. Organizaciones sin fines de lucro (OSFL) que no dan información sobre el beneficiario final o sus directores.

3. OSFL o instituciones que reciben remesas de países o jurisdicciones de alto riesgo (paraísos fiscales) o países que hayan sido incluidos en las listas de países no cooperantes, sin adecuada justificación.

4. OSFL que solicitan depósitos en efectivo a una cuenta personal (o una condición que establece que el efectivo debe ser transferido a otro individuo de un país de alto riesgo) descritos como “donaciones” o “contribuciones de ayuda humanitaria” o términos similares.

5. Entidades u OSFL que solicitan donaciones provenientes de o que van, hacia estados extranjeros que no corresponden con la ubicación financiera de la OSFL.

6. OSFL o instituciones que operan en áreas de conflicto y solicitan o reciben donaciones en sus cuentas en forma directa o a través de una serie de operaciones estructuradas.

7. Uso de organizaciones benéficas para vender mercancías.

8. OSFL o instituciones que manifiestan el propósito de construir una instalación para una OSFL, especialmente si el beneficiario es un individuo que parece no estar relacionado con el proyecto.

9. Una OSFL o institución que recauda fondos de áreas geográficas habitualmente afectadas por actividades relacionadas con el financiamiento del terrorismo.

10.Directores de una OSFL que se apropia indebidamente de fondos (ejemplo antes de salir de una zona de conflicto).

Procedimiento de comunicación operaciones inusuales

Colaborador detecta la señal de alerta.

Informa al Oficial de Cumplimiento a través de los canales establecidos.

El Oficial de Cumplimiento da las indicaciones sobre la continuidad o no de las operaciones.

Procedimiento de comunicación operaciones sospechosas

1.La calificación de una operación como Sospechosa la realiza el Oficial de Cumplimiento.

2.La comunicación o reporte de la operación Sospechosa (ROS) la efectúa el Oficial de Cumplimiento.

3.La comunicación del ROS se realiza de forma completa, suficiente e inmediata en un plazo que no debe exceder las 24 horas desde que la operación es calificada como sospechosa.

4.El Oficial de Cumplimiento ingresa al Portal ROSEL de Prevención de LAFT, www.plaft.sbs.gob.pe coloca sus credenciales y envía el ROS.

5.La información del ROS es confidencial y no debe ser puesto en conocimiento de otra persona distinta al Oficial de Cumplimiento.

6.Los sustentos de las calificaciones de la operativa inusual y sospechosa debe custodiarse en medios seguros y conservarse por un plazo al menos de 5 años.

8. Información sobre las listas que contribuyen a la prevención del LA/FT y FP.

De conformidad con lo señalado en la Norma para la gestión de riesgos y prevención del lavado de activos y del financiamiento del terrorismo aplicable a los sujetos obligados dedicados al otorgamiento de préstamos y empeño, se deben revisar los siguientes documentos:

1. Lista OFAC: lista emitida por la Oficina de Control de Activos Extranjeros del Departamento de Tesoro de los Estados Unidos de América (OFAC), en la cual se incluyen países, personas y/o entidades, que colaboran con el terrorismo y el tráfico ilícito de drogas.

2. Listas de terroristas del Consejo de Seguridad de las Naciones Unidas, en particular las Listas sobre personas involucradas en actividades terroristas (Resolución N°1267).

3. Lista de terroristas de la Unión Europea.

4. Listas relacionadas con el Financiamiento de la Proliferación de Armas de Destrucción Masiva: Listas emitidas por el Consejo de Seguridad de la ONU. Incluye al menos, la Lista consolidada Resolución ONU 1718, sobre la República Popular Democrática de Corea (Corea del Norte) y la Lista consolidada Resolución ONU 1737, sobre Irán.

5. Lista de Países y Territorios no Cooperantes.

6. Listados de las Resoluciones del Consejo de Seguridad de las Naciones Unidas.

7. Otros que señale la Superintendencia, mediante Circular u otro medio de notificación.

9. Congelamiento de fondos o activos en los casos vinculados a los delitos de LA/FT dictados por la SBS.

¿Qué es el Congelamiento Administrativo de Fondos (CAF)?

Es una medida administrativa de carácter preventivo que aplica la UIF-Perú para evitar que se produzcan transferencias, uso, conversión, disposición o movimientos de fondos u otros activos que podrían estar vinculados a un caso de LA/FT y así poder ejecutar, con posterioridad, medidas convencionales (incautación, bloqueo e inmovilización, u otros)

¿Puede el Ministerio Púbico solicitar a la UIF aplicar una medida de CAF?

Sí. De acuerdo al artículo 8 del Decreto Supremo N° 020-2017-JUS la UIF-Perú, además de aplicar esta medida de oficio, puede aplicarla también a requerimiento del MP, cuando está realizando una investigación (preliminar o preparatoria) por LA/FT.

¿Cuáles son los requisitos para su aplicación?

El CAF es una medida excepcional que emite la UIF-Perú cuando existe una investigación (de la UIF-Perú o del MP) por LA/FT y concurren las siguientes circunstancias:

a. La urgencia de las circunstancias o peligro en la demora;

b. La necesidad de su adopción por la dimensión y naturaleza de la investigación.

10. Responsabilidades respecto de la prevención de LA/FT, de acuerdo a su especialidad y funciones que desempeñe.

Responsabilidades del Directorio

✓ Designar al Oficial de Cumplimiento (OC).

✓ Otorgar los recursos, independencia y facultades al Oficial de Cumplimiento para que pueda cumplir con el adecuado desarrollo de sus funciones y actividades.

✓ Aprobar, implementar, aplicar, actualizar y conservar todo lo relacionado al Sistema de Prevención de LAFT (SPLAFT)

✓ Aprobar las políticas, lineamientos, documentos y matrices que formen parte del SPLAFT.

✓ Aprobar el Manual de Prevención de LAFT y el Código de Conducta.

✓ Aprobar el Plan Anual de Trabajo del Oficial de Cumplimiento (PAT)

✓ Aprobar el Cronograma o Plan Anual de Capacitación y Difusión de PLAFT.

✓ Aprobar el Informe Anual del Oficial de Cumplimiento (IAOC).

✓ Conocer los resultados del Informe Anual de Auditoría Interna (IAI) del SPLAFT.

✓ Colaborar con el Oficial de Cumplimiento en la ejecución de actividades relacionadas con el Sistema de Prevención de LAFT (SPLAFT)

✓ Cumplir y hacer cumplir los protocolos, políticas y procedimientos relacionados con el SPLAFT.

✓ Comunicar, difundir y hacer cumplir las políticas, procedimientos, documentos y matrices que formen parte del SPLAFT.

✓ Reportar señales de alerta relacionadas con clientes, colaboradores o proveedores que detecte o conozca, proporcionando documentación o información que permita su análisis.

✓ Facilitar la implementación del SPLAFT, de acuerdo con las instrucciones del Oficial de Cumplimiento (OC)

✓ Garantizar que se guarde estricta confidencialidad sobre la identidad del Oficial de Cumplimiento, así como de la información de señales de alerta, operaciones inusuales y sospechosas de clientes o proveedores y sobre los análisis y verificaciones que se hacen sobre la información de los grupos de interés de la Compañía.

✓ Participar y promover la participación del personal a su cargo en las capacitaciones relacionadas con la Prevención de LAFT Y FP.

✓ Colaborar con el Oficial de Cumplimiento en la gestión de riesgos de LAFT Y FP a los que está expuesta la empresa, así como con los controles y procedimientos que se establezcan para mitigar y monitorear en el tiempo dichos riesgos.

✓ Ser el interlocutor entre la empresa y el organismo supervisor (Unidad de Inteligencia Financiera del Perú UIF).

✓ Poner en conocimiento del Directorio el plan de trabajo anual, el IAOC, el cronograma o plan de capacitaciones.

✓ Proponer las estrategias para prevenir y gestionar los riesgos de LAFT y FP.

✓ Implementar, evaluar y verificar la aplicación de las políticas y procedimientos del SPLAFT.

✓ Proponer y adoptar las acciones necesarias para su capacitación, la de los colaboradores, Directores y demás personas que conforman la estructura organizativa de la Compañía, al menos una vez al año en materia de prevención y detección del LAFT, que incluye la adecuada gestión de los riesgos del LAFT Y FP

✓ Verificar las listas que contribuyen a la prevención de LAFT y FP

✓ Evaluar las operaciones y, cuando corresponda, calificarlas como sospechosas y comunicarlas a la UIF Perú, en los plazos y medios establecidos, dejando constancia documental del análisis y evaluaciones realizadas.

✓ Llevar un registro de las operaciones inusuales que, luego del análisis respectivo, no fueron calificadas como sospechosas.

✓ Elaborar y remitir a la UIF Perú el Informe Anual del Oficial de Cumplimiento (IAOC).

✓ Verificar la adecuada conservación y custodia de los documentos relacionados al SPLAFT.

✓ Atender los requerimientos de información que formule la UIF-Perú y las autoridades competentes.

✓ Cumplir con lo establecido en el Manual prevención y gestión de los riesgos de LAFT y FP, con respecto a las políticas, normas y procedimientos en materia de la prevención de lavado de activos y del financiamiento del terrorismo.

✓ Asistir a las capacitaciones al menos una vez al año.

✓ Informar al Oficial de Cumplimiento las operaciones o hechos inusuales.

✓ Comunicar inmediatamente al área de Gestión Humana cualquier cambio de su información personal.

✓ No revelar la identidad del Oficial de Cumplimiento ante terceros.

✓ No transgredir el deber de Reserva, poniendo en conocimiento de terceros cualquier información del Sistema de Prevención.

¡