Månedskommentar November 2025

Makrokommentar

Bo Bejstrup Christensen Ansvarlig taktisk aktivaallokering

Hovedindeksen på Oslo Børs endte marginalt ned med 0,1 prosent i november. Kronen endte måneden omtrent uendret mot dollar og svekket seg mot Euro. På grunn av tekniske problemer har vi ikke tall for S&P 500 og MSCI indekser for november.

November ble ikke helt som forventet. Globale aksjemarkeder falt, noen dager ganske mye, og endte omtrent på samme nivå som i oktober. Vi hadde sett for oss oppgang og lav volatilitet. Bak uroen ligger flere årsaker:

• Bekymringer rundt amerikanske teknologiselskaper

• Skepsis til kunstig intelligens

• En uvanlig lang nedstengning av det amerikanske statsapparatet

• Mangel på viktige økonomiske nøkkeltall.

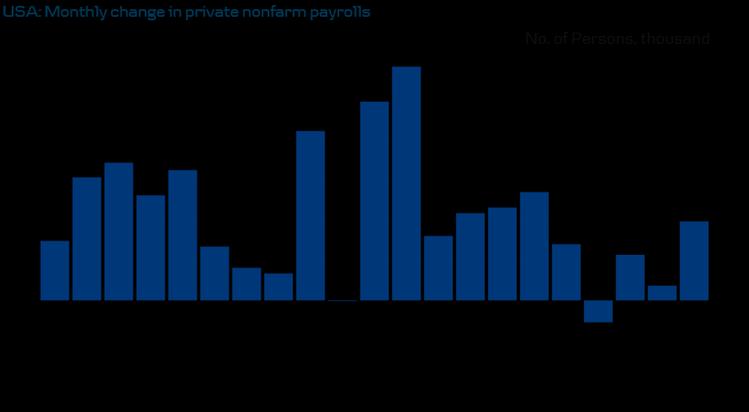

Mange spør seg nå om vi har nådd toppen i aksjemarkedet, eller om dette bare er midlertidig støy? Vi tror det er midlertidig støy. I høst har økonomien vært litt svakere enn vi ventet, særlig på grunn av ettervirkninger fra handelskrigen og den lange nedstengningen. Samtidig har vi fått positive signaler hvor blant annet arbeidsmarkedet ser ut til å stabilisere seg, og arbeidsstyrken vokser. Den sterkt forsinkede arbeidsmarkedsrapporten viste først og fremst at veksten i ansettelser antagelig var på sitt svakeste i sommer og stabiliserte seg tidlig på høsten. Arbeidsmarkedskapasiteten har også økt på grunn av god vekst i arbeidsstyrken. Dette gir oss tro på at veksten vil ta seg opp igjen, og at aksjemarkedet kan få et løft de neste månedene. Økt arbeidsledighet gjør også at pengepolitikken trolig vil forbli støttende.

Så hva betyr dette? Ser vi mot 2026, forventer vi fortsatt vekst i USA, noe som bør gi videre oppgang i aksjemarkedet. Derfor ser vi på uroen i november som midlertidig støy, ikke et tegn på at markedet har nådd toppen. Vi tror på sterkere vekst, men ikke en kraftig oppgang. Det betyr at arbeidsmarkedet vil stabilisere seg, men ikke forbedres vesentlig – arbeidsledigheten vil trolig holde seg rundt 4,4 – 4,5 prosent de neste årene. Dette er viktig for vår vurdering av den amerikanske sentralbanken. Hvis veksten holder seg nær potensialet, arbeidsmarkedet er litt svakt men ikke i krise, og inflasjonen normaliseres etter midlertidige prisøkninger, forventer vi at sentralbanken gradvis vil heve styringsrenten til rundt 3 %. Dette nivået regnes som nøytralt for renten.

Mens USA har hatt et turbulent år, avslutter euroområdet 2025 med solide økonomiske resultater. Arbeidsledigheten er rekordlav, til tross for sterk vekst i arbeidsstyrken, og sysselsettingsveksten ser ut til å stabilisere seg. Dette er viktig fordi vi, i motsetning til markedet, mener at arbeidsmarkedet vil være så robust at ECB ikke vil kutte renten ytterligere i 2026. Tvert imot forventer vi at ECB kan begynne å heve renten moderat fra høsten neste år. En annen forskjell fra markedets forventninger er synet på inflasjon. ECB tror kjerneinflasjonen vil falle under målet på 2 prosent neste år, men vi mener dette er midlertidig, hovedsakelig på grunn av sterk euro og lavere energi- og råvarepriser. Når disse effektene avtar, vil inflasjonen stige igjen, og vi tror underliggende inflasjon faktisk er litt over 2 prosent. Med et sterkt arbeidsmarked og lav arbeidsledighet, tror vi ECB er ferdig med rentekutt. Vi forventer at de må heve renten igjen i løpet av 2026 og inn i 2027, til rundt 2,5 prosent.

Kina håndterte 2025 og den kraftige opptrappingen av handelskrigen betydelig bedre enn forventet. Vi har derfor vært for pessimistiske, og veksten ender året sterkere enn vi trodde for noen måneder siden. Dette skyldes delvis at eksporten har gått bra utenfor USA, og delvis at Kina har lettet på den økonomiske politikken for å støtte veksten. Fra myndighetenes ståsted anses 2025 som tilfredsstillende. Vi startet november med høy eksponering mot aksjer, særlig i USA og Europa. Dette ga utslag da markedet ble urolig, men da aksjemarkedet raskt hentet seg inn, bedret avkastningen seg igjen. Likevel valgte vi å ta ned risikoen ved å redusere noe innenfor aksjer på grunn av økte vekstbekymringer og den lange nedstengningen i USA. Ser vi mot desember så er det sentralbankmøtet i USA som utgjør den største risikofaktoren. Markedet forventer et rentekutt, og vi tror også det kommer. Samtidig er det uenighet blant sentralbankens medlemmer som kan gi store svingninger i markedet. Med bakgrunn i dette har vi redusert aksjeovervekten til et moderat nivå, men vi er fortsatt positive til amerikansk vekst og ytterligere pengepolitiske lettelser neste år.

USA: Månedlig endring i private nonfarm payrolls (sysselsatte utenfor landbruket)

Aksjekommentar

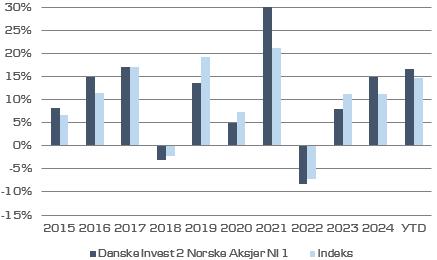

Oslo Børs Hovedindeks (OSEBX) endte ned 0,1 prosent i november. Danske Invest 2 Norske Aksjer NI 1 leverte -0,8 prosent, som var 0,5 prosent svakere enn OSEFX. Hittil i år er fondet opp 16,6 prosent (2,0 prosent foran OSEFX). Alle fondstall er etter fratrekk av standard forvaltningshonorar (0,90 prosent årlig).

Det ble en del svingninger i markedene gjennom november, i all hovedsak forårsaket av skepsis knyttet til kunstig intelligens og om dette har vært «hypet» i overkant mye i forhold til forventningene. Dette gjorde at aksjekursene for «the magnificent eight» i USA (Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Nvidia og Tesla) fikk store utslag, noe som også påvirket resten av verdens børser.

For våre brede porteføljer så endte november litt bak referanseindeksens utvikling. De største positive relative bidragsyterne for måneden var:

• Overvekt i Salmar Aksjekursen opp 3,8 prosent

• Ingen investering i Kitron Aksjekursen falt 20 prosent

• Undervekt i Equinor Aksjekursen ned 2,2 prosent

Salmar rapporterte for tredjekvartal med noe høyere driftsresultat og omsetning enn markedet forventet. Likevel, resultatet er vesentlig svakere om man sammenligner med samme periode i fjor. Årsaken er lavere markedspriser på laks i perioden. Vi har gjort store endringer i vår portefølje innen sjømat gjennom året. Fra en forsiktig eksponering i begynnelsen av året, vektet vi oss gradvis opp på lave kurser og lave laksepriser utover året. Særlig Salmar mente vi var billig. Så langt har dette vært positivt for avkastningen i porteføljene våre.

Etter en sterk oktober, falt Kitron en del tilbake i november. Selskapet informerte i løpet av måneden om kjøp av det svenske selskapet DeltaNordic, som driver med produksjon av avansert elektronikk og elektriske systemer til forsvarsindustrien. Det ble gjort en kapitalinnhenting for å finansiere oppkjøpet. Vi har ikke investert i selskapet, delvis også på grunn av likviditetshensyn.

Fallende oljepris betyr ofte at Equinor også gjøre det svakere, og i løpet av november endte oljeprisen ned rundt 3,5 prosent som forklarer det meste av aksjekursfallet. Årsaken til oljeprisfallet var i hovedsak nyheten om fredsplan mellom Russland og Ukraina ført i pennen av USA. Avtalen skulle medføre en snarlig enighet, men Trump har måttet skyve på sine frister, da partene fortsatt ser ut til å være langt fra enige.

I november var det mye fokus på chip-produsenten NVIDIA i USA og da ble det heller ikke helt uventet en svak måned for Nordic Semiconductor. Aksjekursen endte ned 8,7 prosent og stod for det største negative avkastningsbidraget i november. Helt i slutten av oktober slapp selskapet en litt svak tredjekvartalsrapport som viste driftsresultat et godt stykke unna markedets forventninger, drevet av uventet høye driftsomkostninger. Dette påvirket aksjekursen negativt et stykke inn i november. Vi mener at selskapet fortsatt er svært interessant fremover fordi de har investert tungt i utvikling i neste generasjons chipper innenfor Bluetooth (global markedsleder i dag) og nye satsingsområder som Wifi, Cellular og Power Management.

I november har vi solgt oss ned noe i Aker BP, for å kjøpe oss opp tilsvarende i Equinor. Vi finner nå prisingen av Equinor mer attraktiv enn tidligere, etter at kursutviklingen har vært 30% svakere enn hos Aker BP i år. Vi har også økt våre posisjoner i Scatec og Sparebank 1 Sør-Norge gjennom november.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

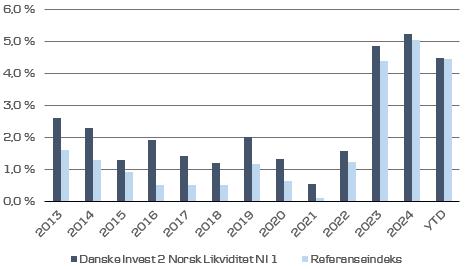

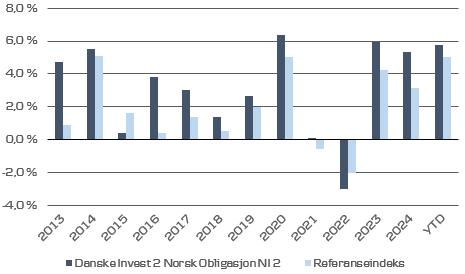

Danske Invest Norsk Obligasjon NI 2 steg 0,35 prosent i november som var litt bedre enn referanseindeksens utvikling. Likviditetsfondet Danske Invest Norsk Likviditet NI 1 steg 0,34 prosent som var likt med referanseindeksen. Alle fondstall er oppgitt etter fratrekk av standard forvaltningshonorarer.

Norges Bank holdt som forventet styringsrenten uendret på 4 prosent i november og signaliserte at de ikke har hastverk med å kutte renten. Årsaken ligger i at inflasjonen fortsatt er over inflasjonsmålet. De framholdt også at dersom økonomien utvikler seg omtrent som komiteen ser for seg så settes renten videre ned i løpet av det nærmeste året. Etter forrige møte så har registrert arbeidsledighet økt noe og kjerneinflasjonen kommet litt ned i forhold til hva som var forventet i september. Likevel er ikke utsiktene vesentlig endret og det har ikke kommet mye ny informasjon og at tallene derfor har en viss grad av usikkerhet. Senere i november kom tall for kjerneinflasjonen år for år for oktober og denne steg til 3,4 prosent som er over Norges Banks anslag på 3,2 prosent og godt over markedets forventing. Det kom etter hvert også nyheter om at det var en feil i tallene fra Statistisk Sentralbyrå for konsumprisindeksen som skyldtes feil i beregningen av effekten av «Norgespris» på strømprisene. Dette gjorde at veksten i konsumprisene ble rapportert som 3,3 prosent istedenfor korrekte 3,1 prosent.

På rentemøtet til Norges Bank ble oppgangen i pengemarkedspåslaget fremhevet som en viktig faktor. Siden starten av oktober har dette økt med rundt 10 basispunkter. Økningen skyldes både internasjonale og nasjonale faktorer, men hovedårsaken er en høyere likviditetspremie for dollar. Dette henger sammen med Feds tiltak for å stramme inn pengepolitikken og nedstengningen av offentlig sektor i USA, som har redusert likviditeten i det amerikanske banksystemet. Høyere likviditetspremier for dollar påvirker rentene for norske kroner gjennom swapmarkedene. Fed har signalisert at de vil avslutte innstrammingene, og når offentlig sektor i USA åpner igjen, forventes økt pengebruk å tilføre bankene mer likviditet. Dette kan bidra til å senke Nibor-påslaget fremover. Samtidig har markedene justert forventningene til pengemarkedspåslaget på lengre sikt. Dette kan være knyttet til Norges Banks planer om å bruke sentralbanksertifikater for å styre likviditeten i banksystemet. I år har det norske bankmarkedet hatt høy likviditet, noe som har holdt likviditetspremiene for norske kroner lave. Med utsikter til strammere likviditet neste år har markedene begynt å prise inn høyere påslag. Hvis disse forventningene holder seg frem til desembermøtet, kan det føre til en noe lavere rentebane.

Vi har ikke foretatt større endringer i våre porteføljer i oktober og vi opprettholder derfor fortsatt vår nøytrale rentedurasjon i fondene.

Viktig informasjon

Danske Bank Asset Management er del av Danske Bank AS. Danske Bank AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank A/S er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Bank Asset Management alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Bank Asset Management. Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Bank Asset Management sin oppfattelse er publikasjonen korrekt og riktig. Danske Bank Asset Management påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Bank Asset Management påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Bank Asset Management har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Bank Asset Management samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskebank.no

Danske Bank Asset Management Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskebank.no

Andre henvendelser fondene@danskebank.no