Månedskommentar Oktober 2025

Makrokommentar

Bo

Bejstrup Christensen Ansvarlig taktisk aktivaallokering

MSCI World steg 2 prosent og S&P 500 2,3 prosent i oktober i lokal valuta. Fremvoksende markeder endte opp hele 5,5 prosent. Hovedindeksen på Oslo Børs endte ned 2 prosent i oktober. Kronen styrket seg mot euro og svekket seg mot dollar i oktober.

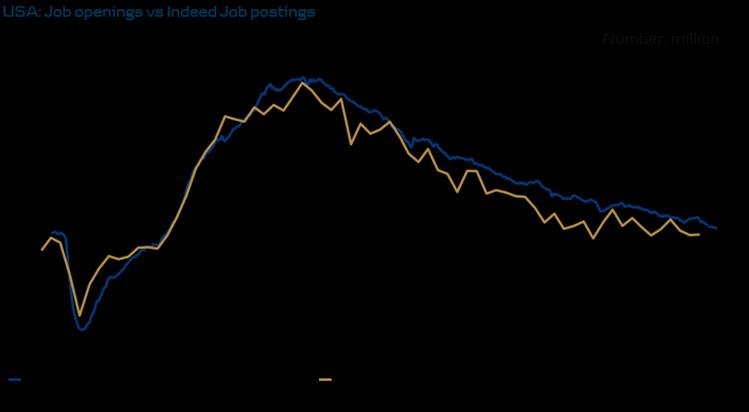

Oktober markerte nok en sterk måned for amerikanske aksjer, med nye rekordnoteringer. Den positive utviklingen i det amerikanske aksjemarkedet har fortsatt nærmest uavbrutt siden bunnen i april, og volatiliteten har vært bemerkelsesverdig lav. Dette har resultert i historisk høy risikojustert avkastning de siste seks månedene, og hittil i år har markedet steget med over 15 prosent (i lokal valuta) – til tross for betydelige endringer underveis i den globale handelspolitikken. Det er imidlertid viktig å utvise forsiktighet og ikke ukritisk forvente samme utvikling fremover. Dette ble tydelig demonstrert tidlig i oktober, da det amerikanske aksjemarkedet falt med 3 prosent fredag 10. oktober sent på ettermiddagen (CET). Årsaken var uttalelser fra President Trump om at han (muligens) vurderte å innføre en ny toll på 100 % på kinesiske importvarer, som straff for Kinas planer om å stramme inn kontrollen over eksporten av (kritiske) bearbeidede sjeldne jordartsmetaller, som er mye brukt i den globale industrisektoren. I løpet av helgen kom det imidlertid signaler om at dette hovedsakelig var tomme trusler, og markedet hentet seg raskt inn og fortsatte mot nye rekorder. Måneden ble avsluttet med det første møtet på seks år mellom President Trump og Kinas president Xi, noe som tilsynelatende satte handelskrigen på pause – i hvert fall for nå. Oktober understreker dermed et viktig poeng – dersom vi tar feil og handelskrigen blusser opp igjen, vil aksjemarkedet være sårbart. Dette er grunnen til at taktisk allokering krever kontinuerlig overvåking av utviklingen. Vi forventer fortsatt at dagens generelle nivå på importtoll, tilsvarende en effektiv sats på 15–20 prosent, vil forbli uendret. Hvis vi tar feil vil også markedet utvikle seg annerledes enn forventet. Når vi understreker viktigheten av å være kritisk, er det en erkjennelse av at det fortsatt er betydelig risiko knyttet til handelskrigen. Samtidig fremhever vi at Trump har lært hvor grensen går, og vi forventer derfor ikke ytterligere eskalering. Dersom dette stemmer er det sannsynlig at det fortsatt er godt avkastningspotensial i det amerikanske aksjemarkedet på kort sikt. Dette er hovedårsaken til at vi opprettholder våre optimistiske forventninger som vi har hatt siden tidlig på sommeren i år med at veksten i amerikansk økonomi vil fortsette i godt tempo og overraske på oppsiden. Til tross for nedstengningen av offentlig sektor og tilhørende manglende offentlig data, viser flere pålitelige nøkkeltall at veksten i USA fortsatt er positiv og arbeidsmarkedet har ikke nådd et kritisk vendepunkt. Fed-sjef Jerome Powell fremhevet dette på møtet 29. oktober, blant annet med ukentlige tall fra «Indeed». Arbeidsmarkedet er robust og kjøles kun gradvis ned, noe som bidro til at Federal Reserve igjen senket styringsrenten med 0,25 prosentpoeng til det laveste nivået på tre år. Renteendringen var forventet, men Powell signaliserte betydelig uenighet om ytterligere kutt i desember, noe som overrasket obligasjonsmarkedet. Likevel holder rentenivået seg nær årets laveste. Dersom veksten tar seg ytterligere opp og overgår markedets forventninger, vil aksjer sannsynligvis stige videre med lav risiko. Samtidig har obligasjonsrentene falt til et nivå vi anser som rimelig, og vi mener at den beste kombinasjonen av stigende aksjer og fallende renter nå ligger bak oss. Vår optimisme er derfor hovedsakelig rettet mot det attraktive avkastningspotensialet i aksjemarkedet.

Eurosonen har håndtert 2025 godt, til tross for utfordringer som handelskrig og geopolitisk usikkerhet. Arbeidsmarkedet er fortsatt sterkt, med rekordlav arbeidsledighet i september. Europeiske aksjer har også vist bedring etter en svak sommer, og har steget siden slutten av september.

Det mest bemerkelsesverdige er utviklingen i Tyskland, hvor forretningsklimaet har styrket seg betydelig. Dette tyder på at den historiske oppmykningen av tysk finanspolitikk nå gir konkrete resultater, og at den økonomiske oppgangen kan komme tidligere enn ventet. Vår prognose for eurosonen er mer optimistisk enn konsensus, spesielt for de neste tre til seks månedene, og de siste tallene bekrefter at veksten tar seg opp raskere enn forventet. Dersom veksten akselererer ytterligere, samtidig som arbeidsmarkedet er sterkt, øker risikoen for at ECB må stramme inn pengepolitikken. Markedet forventer at styringsrenten forblir på 2 prosent til 2027, men vi vurderer at veksten og inflasjonen vil presse ECB til å heve renten moderat innen den tid, særlig drevet av oppgangen i Tyskland.

Vi startet oktober med høy eksponering mot aksjer, særlig i USA og Europa. Da handelskrigen mellom USA og Kina blusset opp igjen og det manglet amerikanske nøkkeltall, reduserte vi den taktiske risikoen ved å senke aksjeovervekten noe. Likevel forble eksponeringen høy, og aksjemarkedene hentet seg raskt inn som gjorde oktober til en god måned for vår taktiske allokering. Etter hvert som usikkerheten rundt forholdet mellom USA og Kina avtok, har vi økt aksjeovervekten noe igjen, men den er fortsatt litt lavere enn ved inngangen til september. Eksponeringen er derfor fortsatt høy og vi posisjonerer oss for videre oppgang i amerikanske aksjer drevet av sterkere og bedre enn forventet vekst samtidig som risikoen for betydelig volatilitet vurderes som lav.

USA: Indikator for ledige stillinger mot faktiske ledige stillinger

Kilde: Danske Bank Asset Management

Aksjekommentar

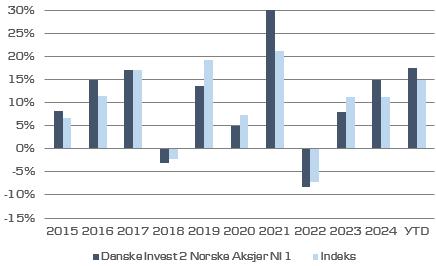

Oslo Børs Hovedindeks (OSEBX) endte ned 2,0 prosent i oktober. Danske Invest Norske Aksjer Institusjon II leverte – 1,66 prosent, som var 0,4 prosent bedre enn OSEFX. Hittil er fondet opp 17,5 prosent (2,5 prosent foran OSEFX). Alle fondstall er etter fratrekk av standard forvaltningshonorar (0,90 prosent årlig).

Oktober ble en god måned i de globale aksjemarkedene, mens Oslo Børs leverte negativ avkastning etter noen uker med store kursutslag. Våre brede porteføljer leverte nok en måned bedre enn markedet.

I oktober kom de største positive bidragene fra overvekt Aker BP (opp 5,8 prosent), undervekt Kongsberg Gruppen (ned 18,7 prosent) og overvekt Scatec (opp 7,2 prosent).

Aker BP guidet markedet med økt produksjon, som ga et positivt løft for aksjekursen i oktober. Selskapet er nå inne i en periode med rekordhøy byggeaktivitet og utviklingen går i henhold til plan. Aker BP har også tidligere i kvartalet gjort oljefunn i Nordsjøen på rundt hundre millioner fat som er ganske sjeldent på en moden norsk sokkel. Aker ASA følger opp med nok en måned med god utvikling. I løpet av høsten har selskapet lansert flere strategiske initiativer. Mest oppmerksomhet har datasenterprosjektet i Narvik fått, der OpenAI og Microsoft er kunder. Dette prosjektet var vår forvalter Håkon Hjelstuen med å sette i gang for 4 år siden, da han jobbet i Aker. Vi har derfor fulgt denne utviklingen tett og ser betydelig verdipotensial. Det kom flere nyheter fra Kongsberg Gruppen i oktober i forbindelse med selskapets rapportering for tredje kvartal. Inntektene var litt svakere enn ventet og i tillegg ble resultat før skatt også ørlite lavere enn ventet. Videre kom nyheten om at selskapet ønsker å skille ut den maritime virksomheten slik at denne står på egne ben. Hovedårsaken er at hovedenhetene er blitt mer og mer uavhengige av hverandre og at det er mindre synergier mellom de forskjellige forretningsområdene. I tillegg vil Kongsberg Gruppens konsernsjef gå av i løpet av 2026 når prosessen med oppdelingen er gjennomført. Reaksjonene på Børsen ble et verdifall på over 47 mrd. De kraftige negative reaksjoner i markedet bidro også til å trekke Oslo Børs ned i negativt territorium for måneden.

Scatec rapporterte tall for tredje kvartal som viste økte inntekter, noe som ga positive reaksjoner i markedet. Aksjekursen har hatt solid utvikling siden april i år med en oppgang på over 50 prosent siden 10. april. Vi har over tid posisjonert oss da vi har hatt forventning til en voldsom vekst i sol+batteri i områdene hvor Scatec er store. I tallene begynner de nå å vise at dette materialiserer seg i mye arbeid for byggevirksomheten til Scatec, som tjener gode penger.

På den negative siden bidro Kitron, et selskap som vi av likviditetshensyn kun har hatt i Vekst-porteføljen. Elektronikkprodusenten steg kraftig i oktober, mye på grunn av at selskapet fikk inn en milliardordre innen forsvar. Seismikkselskapet TGS bidro også negativt (vi er ikke investert) etter at de hadde en god måned og aksjekursen steg over 20 prosent. Årsaken er ny kontrakt i Afrika og god kostnadskontroll i tredje kvartal. Dermed ser 2025 til å bli et år litt over forventningene, mens det fortsatt ser tungt ut for 2026. Dette er mye av årsaken til at aksjekursen til TGS er ned med over 20 prosent hittil i år, selv etter oktobers positive utvikling.

I oktober solgte vi oss helt ut av Wallenius Wilhelmsen, da vi ikke så attraktiv risk/reward lenger. Det har vært en hyggelig beslutning så langt. Vi har også solgt en del Aker BP, for å kunne kjøpe enda mer Aker. Lignende bytte ble gjort mellom Gjensidige og Storebrand. Vi har også kjøpt mer DNB da den falt etter kvartalsrapporten.

Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning kan bli negativ. Alle tall er i fondets denomineringsvaluta.

Rentekommentar

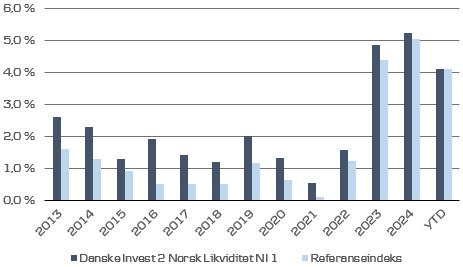

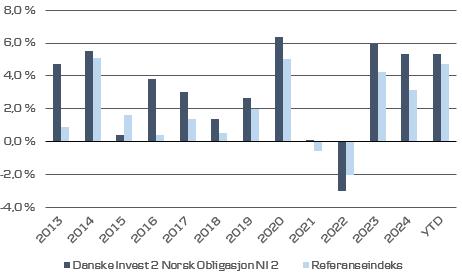

Danske Invest Norsk Obligasjon Institusjon A steg 0,8 prosent i oktober som var marginalt bedre enn referanseindeksens utvikling. Likviditetsfondet Danske Invest Norsk Likviditet Institusjon A steg 0,4 prosent som var likt med referanseindeksen. Alle fondstall er oppgitt etter fratrekk av standard forvaltningshonorarer.

Den store nyheten i oktober i Norge kom med forslaget til statsbudsjett fra regjeringen som ble publisert i midten av måneden. Denne viste fortsatt ekspansiv finanspolitikk hvor det legges opp til kr. 579 mrd. i oljepengebruk i 2026 som er ca. 2,8 prosent av hele oljefondets verdi. Det er ikke klart hvordan budsjettet lander da det skal forhandles med støttepartiene som kan gi ytterligere budsjettunderskudd eller så kan det bli gjort omprioriteringer.

Tall for arbeidsledighet publisert i oktober viste fortsatt lav ledighet i Norge. Boligprisstatistikken viste samtidig en sesongjustert økning på 0,4 prosent, noe som understøtter sammenhengen mellom lav ledighet og et robust boligmarked. Den observerte boligprisveksten var imidlertid noe svakere enn Norges Banks forventning på 0,6 prosent. Hittil i år har boligprisene steget 6,7 prosent. Prisveksten kan fortsette gitt økt kjøpekraft gjennom solide lønnsoppgjør, lavere renter og en historisk lav boligbygging i 2025. Arbeidsmarkedstallene for september viste en AKU-ledighet stabil på 4,7 prosent, mens sysselsettingen økte noe. NAV-ledigheten er fortsatt lav, rundt 2,1 prosent.

Vi har ikke foretatt større endringer i våre porteføljer i oktober og vi opprettholder derfor fortsatt vår nøytrale rentedurasjon i fondene.

Viktig informasjon

Danske Invest Asset Management AS er et heleid datterselskap av Danske Bank AS. Danske Invest Asset Management AS er underlagt tilsyn av Finanstilsynet i Norge. Danske Bank er underlagt tilsyn av Finanstilsynet i Danmark. Denne publikasjonen er utarbeidet av Danske Invest Asset Management AS alene til orientering. Publikasjonen skal leses i sammenheng med den muntlige presentasjonen gitt av Danske Invest Asset Management AS . Publikasjonen er ikke et tilbud om eller en oppfordring til å kjøpe eller selge verdipapirer, valuta eller øvrige finansielle instrumenter. Etter Danske Invest Asset Management AS sin oppfattelse er publikasjonen korrekt og riktig. Danske Invest Asset Management AS påtar seg ikke noe ansvar for publikasjonens nøyaktighet og riktighet. Danske Invest Asset Management AS påtar seg videre ikke noe ansvar for eventuelle tap som følge av disposisjoner foretatt på bakgrunn av denne publikasjonen. Informasjon, beregninger, vurderinger og skjønn som fremgår av dokumentet erstatter ikke leserens skjønn i forbindelse med egne disposisjoner. Dersom leseren ønsker å foreta disposisjoner basert på dette dokument, anbefales det å ta kontakt med en rådgiver. Selskaper i Danske Bank konsernet samt medarbeidere i disse kan utføre forretninger, ha, etablere, endre eller avslutte posisjoner i verdipapirer, valuta eller finansielle instrumenter som er omtalt i publikasjonen, på samme måte som selskaper i Danske Bank konsernet kan utføre finansiell service for utstedere av nevnte verdipapirer, valuta eller finansielle instrumenter. Historisk avkastning er ingen pålitelig indikator for fremtidig avkastning. Ved investeringer i fond bør investor, før investeringsbeslutningen gjennomføres, sette seg inn i fondets prospekt og annen faktainformasjon for å få en fullverdig beskrivelse av produktet. Man bør i denne sammenheng være spesielt oppmerksom på forhold som påvirker fondets avkastning, herunder investeringsmål, risiko og kostnadsstruktur. Danske Invest Asset Management AS har opphavsretten til publikasjonen, som er til kundens personlige bruk og ikke til offentliggjørelse uten Danske Invest Asset Management AS samtykke. .

Kontaktinformasjon

Source: MSCI, The MSCI information may only be used for your internal use, may not be reproduced or redisseminatedin any form and may not be used as a basis for or a component of any financial instruments or products or indices. None of the MSCI information is intended to constitute investment advice or a recommendation to make (or refrain from making) any kind of investment decision and may not be relied on as such. Historical data and analysis should not be taken as an indication or guarantee of any future performance analysis, forecastor prediction. The MSCI information is provided on an "as is" basis and the userof this information assumes the entire risk of any use made of this information. MSCI, each of its affiliates and each other person involved in or related to compiling, computing or creating any MSCI information collectively, the "MSCI Parties") expressly disclaims all warranties (including, without limitation, any warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose) with respect to this information. Without limiting any of the foregoing, in no event shall any MSCI Party have any liability for any direct, indirect, special, incidental, punitive, consequential (including, without limitation, lost profits) or any other damages. (www.mscibarra.com)

STOXX Limited (“STOXX”) drifter DJ Stoxx indeksen og den informasjonen som fremgår av denne. STOXX har ikke på noen som helst måte vært involvert i utarbeidelse av innberettet informasjon. STOXX gir ingen garantier og fraskriver seg ethvert ansvar, både på grunn av uaktsomhet eller på annet grunnlag - herunder uten begrensning for manglende nøyaktighet, hensiktsmessighet , fullstendighet, betimelighet, og egnethet for gitt formål – i tilknytning til den informasjonen som har vært innberettet eller i forbindelse med eventuelle feil, mangler eller tidsavbrytelser i indeksen eller i indeksens data. Enhver spredning eller videreformidling av informasjon vedrørende STOXX er forbudt.

For mer informasjon kontakt Rolf Chr. Ugelstad

Mobil: 908 72 161

Mail: roug@danskeinvest.com

Danske Invest Asset Management AS Postboks 1170 Sentrum 0107 Oslo

Besøksadresse: Bryggetorget 4 0250 Oslo

Telefon: 85 40 98 00

Faks: 85 40 98 01

Epost: For tegning / innløsning: ordre.norge@danskeinvest.com

Andre henvendelser fondene@danskeinvest.com