| 2024年7月

活況が続く

日本の不動産投資市場

金利上昇でマーケットはどう動くのか

目次

活況が続く日本の不動産投資市場 好調さ際⽴つ

日本の不動産投資市場

⾦利上昇の不動産投資 市場への影響

企業の不動産売却による 投資機会の増加

年⾦基⾦やインフラ企業による 底堅い投資需要

取得再開が近づく 海外投資家

活況が続く日本の不動産投資市場

好調さ際⽴つ 日本の不動産 投資市場

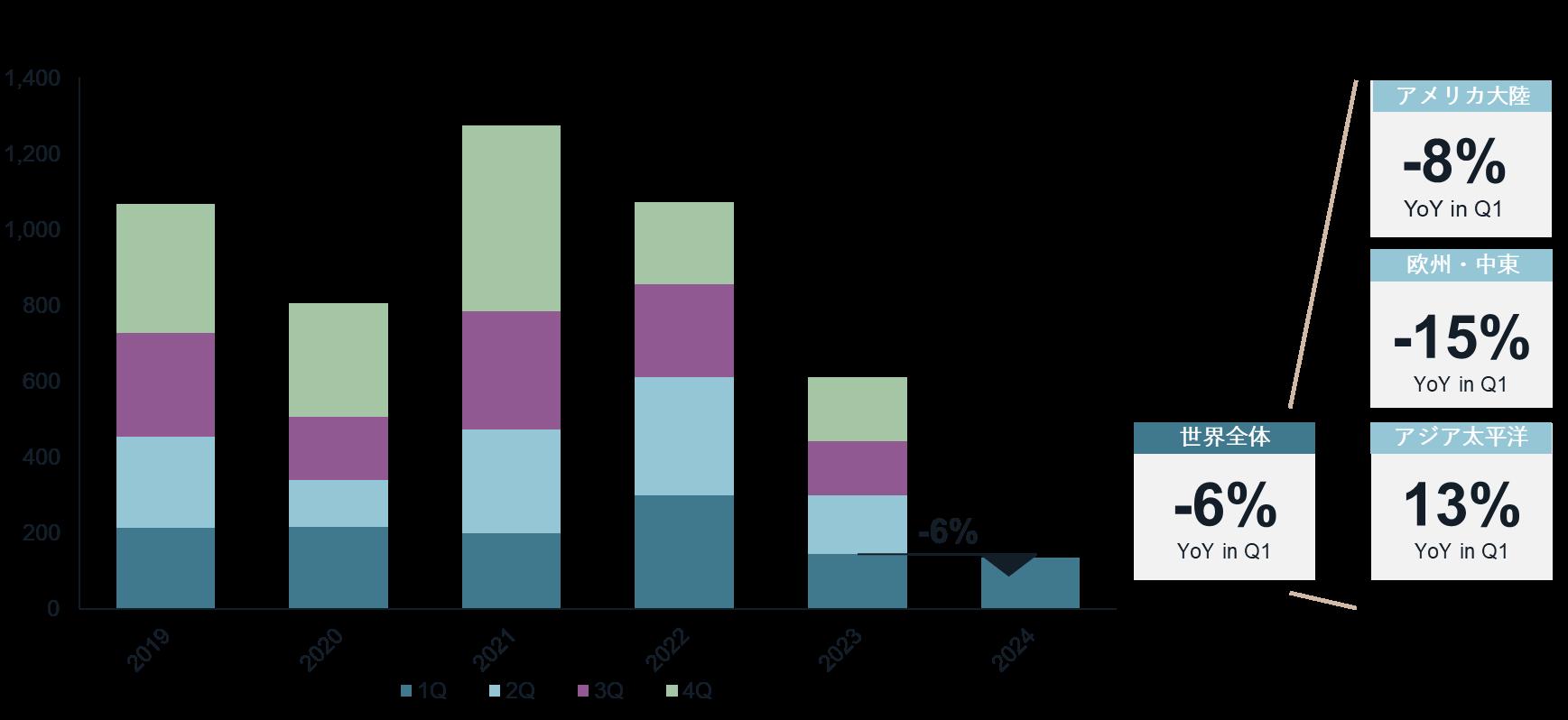

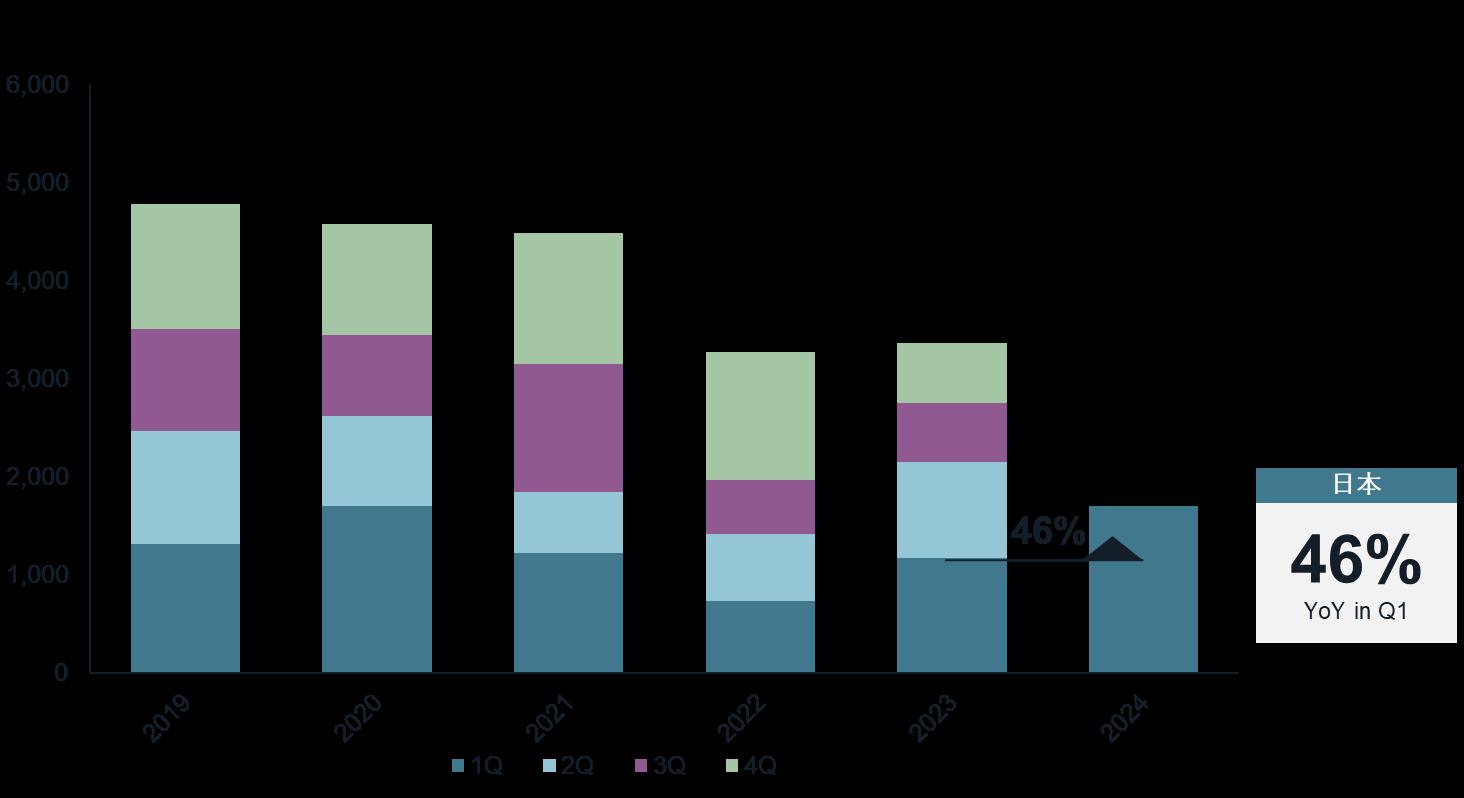

2024 年第 1 四半期 、 世界の不動産投資額は前年同 期比6% 減少の1,353 億ドルと減少が続いている 。 ただし高 ⾦ 利が続く欧米各国は 2021 年をピーク とした不動産投資の減少が続いているが、アジア 太平洋地域は前年同期比13%増加と反転の兆しが 見られる。その中でも日本は不動産投資額が前年 同期比45% 増加の1兆7,046億円と大幅に増加して おり 、 都市別で東京は世界 1 位の不動産投資が行 われた都市となった ※1 。これは新型コロナ感染症 拡大以前の 2020 年第 1 四半期以来の 4 年ぶりであ る 。 2024 年第 1 四半期には東京都心でのオフィス ビルの売買が再び活発になり、物流施設では数百 億円規模の大型物件の売買が、賃貸住宅では大型 ポートフォリオの売買が見られている。

今後は日本でも⾦利上昇が予想されているが、急 激な⾦利上昇ではなく物価、賃⾦、消費動向を注 視した慎重な⾦利上昇になると一般的には考えら れており、⾦融機関の積極的な融資姿勢も継続す るため良好な資⾦調達環境は続く見通しである。 したがって、東京都心のオフィスビルや開発が続 く物流施設などの投資機会拡大と、年⾦基⾦やイ ンフラ会社等による不動産投資拡大による堅調な 投資需要が相まって活発な不動産売買が続くと考 えられる。

活況が続く日本の不動産投資市場

世界の不動産投資額推移

Source: JLL Research 2024

日本の不動産投資額推移

Source: JLL Research 2024

活況が続く日本の不動産投資市場

⾦利上昇の 不動産投資市場 への影響

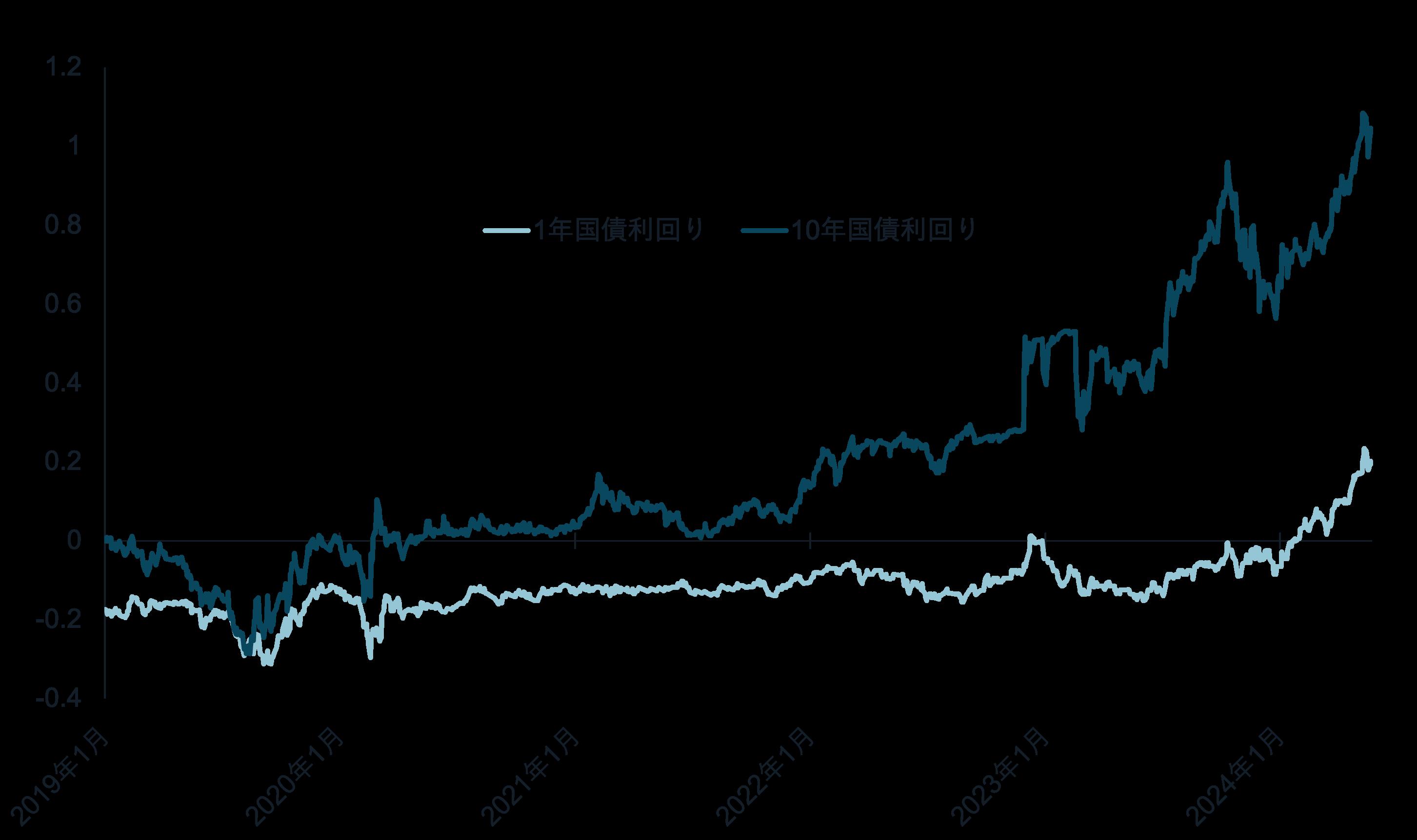

賃⾦上昇を伴う物価上昇の実現性が高まったこと で 2024 年 3 月にマイナス ⾦ 利政策が終了した 。 ⾦ 融市場では 、 2024 年年内の追加 ⾦ 利上昇が予想 されており長期⾦利だけでなく短期⾦利も少しず つ上昇している。

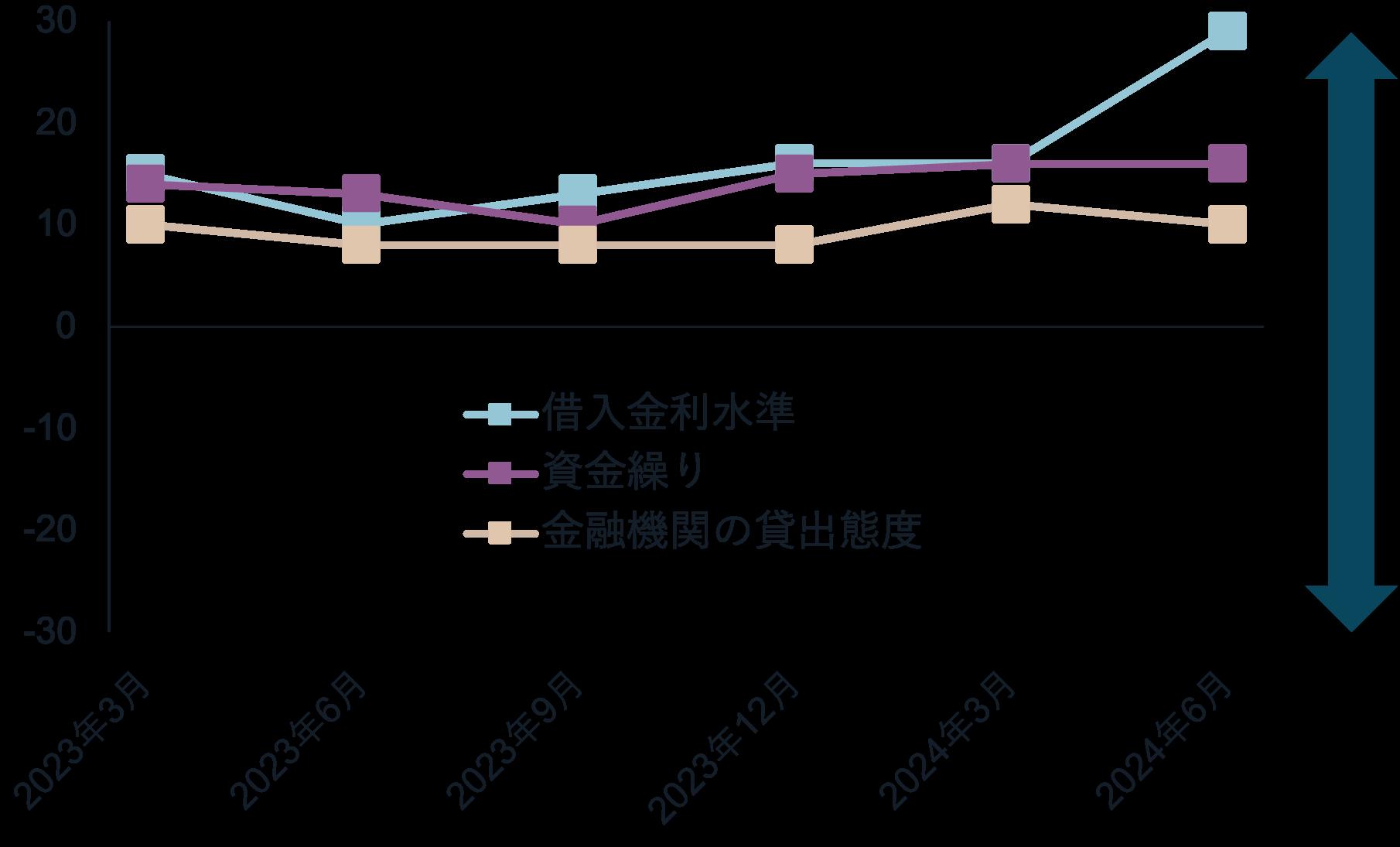

ただし日銀は景気悪化を避けるべく、物価や賃⾦ 、 個人消費の動向をみて非常に慎重に利上げをして いく方針であり将来的にも急激な⾦利の変化は起 こらないと考えられる 。 企業への影響を 2024 年 6 月の日銀短観の判断項目でみても、借入⾦利の水 準の上昇がみられる一方で、資⾦繰り、⾦融機関 の貸し出し態度に大きな変化はなく、⾦利上昇に よる資⾦調達環境の悪化は見られていない。

1年国債と10年国債の利回り推移

Source: 財務省

活況が続く日本の不動産投資市場

日銀短観 判断項目別D.I.(不動産業全規模合計の実績)

Source: 日本銀行

1Q24 賃料変化率(対前四半期比)

東京Aグレード

オフィス

大阪Aグレード オフィス

東京プライム リテール

Source: JLL Research 2024

⾦利上昇

資⾦繰りが楽 貸出態度が緩い

⾦利下落

資⾦繰りが苦しい 貸出態度が厳しい

不動産投資にとって 、 ⾦ 利上昇は借り入れによ るレバレッジ効果が小さくなり収益性の低下に つながる 。 収益性が低下すれば利回りは上昇し 、 賃料が変わらなければ不動産価格は低下する 。 ただし予想されている ⾦ 利上昇は 、 賃 ⾦ 上昇な どを伴う好循環の物価上昇を前提とした ⾦ 利上 昇であり 、 当然不動産賃料も上昇すると予想さ れる 。 仮に ⾦ 利上昇によって不動産投資利回り が 30-50bps 上昇した場合 、 賃料が変わらなけれ ば不動産価格は 1 割程度下がるが 、 賃料が 1 割上 昇していれば不動産価格は変わらない 。 2024 年 第 1 四半期はオフィス 、 物流施設といったほぼ全 てのセクター 、 エリアで賃料が上昇しており 、 今後も継続的な賃料上昇が見込まれている。

これらを踏まえると ⾦ 利の上昇が不動産投資 、 不動産価格に与えるマイナスの影響は非常に限 定的と考えられる。

活況が続く日本の不動産投資市場

企業の不動産 売却による

投資機会の増加

下表は最近の代表的な東京 A グレードオフィスの 売買事例 ( 予定を含む ) である 。 東京の A グレー ドオフィスは売買されることが少なく、大手不動 産デベロッパー以外にとってポートフォリオに組 み込むことは非常に難しかった。その状況が変わ りつつある。

不動産投資市場は長期にわたり買いニーズに比べ て投資機会に乏しいマーケットが続いていたが、 株主還元や企業の資⾦需要の高まりなどを受けて 、 企業による不動産売却の機会が増加している。

2023 年 3 月に東京証券取引所が全上場企業を対象 に「資本コストや株価を意識した経営の実現に向 けた対応」の要請を実施して以降、上場企業によ る不動産売却が増加している。大手不動産会社が 今後数年間で総資産の 2 割を超える資産売却を目 標とした例もあり、株主への還元を目的とした不 動産売却は増加していくと考えられる。

また全国的に再開発が相次いでいることから、不 動産会社や事業会社が再開発への投資資⾦を確保 するために保有不動産の売却や完成した再開発ビ ルの売却が増えると予想される。

東京Aグレードオフィスの売却事例

物件名 住所 売主

大手⾨タワー 千代⽥区大手町 三菱地所

Shibuya Sakura Stage 渋⾕区桜丘町 東急不動産HD

グラントウキョウサウスタワー 千代⽥区丸の内 日本ビルファンド投資法人

東京ガーデンテラス紀尾井タワー 千代⽥区紀尾井町 ⻄武HD

Source: 各社HPよりJLL作成

活況が続く日本の不動産投資市場

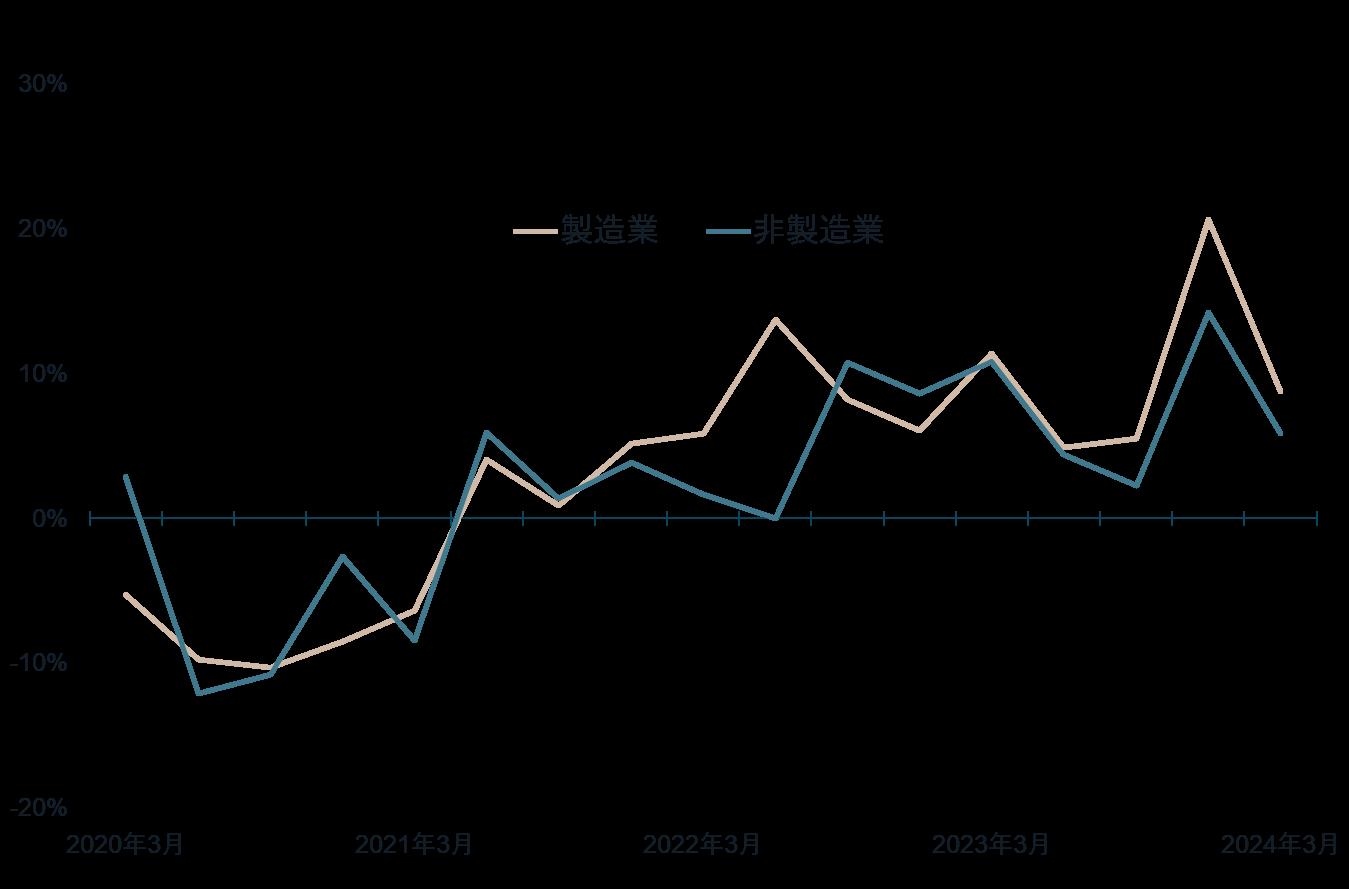

設備投資(ソフトウェア含む)の前年同期比推移

Source:財務省「法人企業統計」

設備投資への資⾦需要が高まっていることも事業会社の保有不動産 の売却を促していると考えられる。法人企業統計によると企業の設 備投資は製造業、非製造業で伸びが続いている。賃貸不動産や遊休 資産の売却増加や資⾦調達のために自社保有不動産をセールスアン ドリースバックする事例が見られる。

活況が続く日本の不動産投資市場

年⾦基⾦や インフラ企業に よる底堅い投資

需要

不動産投資の需要は、国内年⾦基⾦からの投資資 ⾦流入や国内インフラ会社の不動産ビジネス拡大 によって底堅さが続くと考えられる。

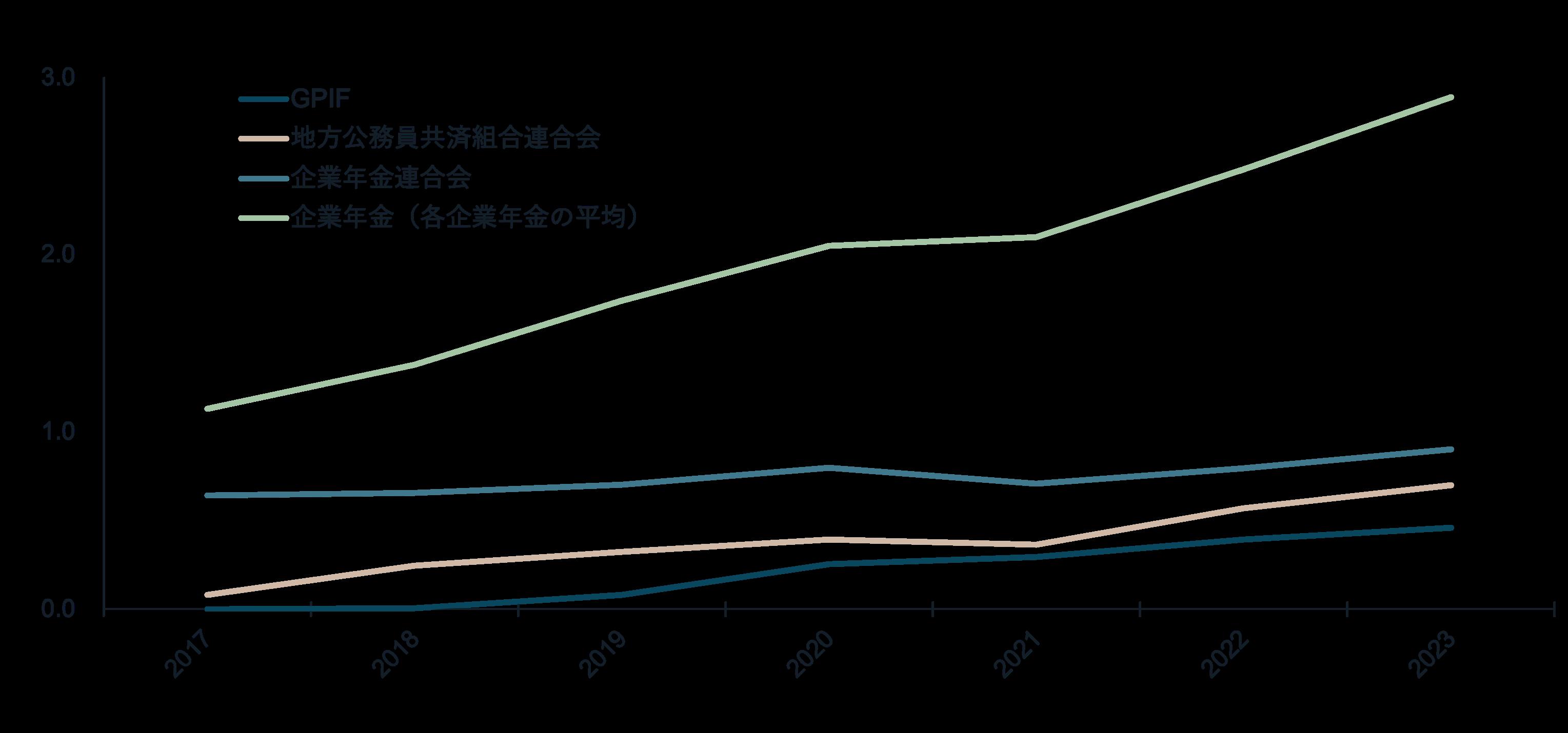

年⾦基⾦はポートフォリオのリスク分散や運用利 回り向上を目的に不動産を含むオルタナティブ資 産(上場株式、債券以外の運用資産)へ投資を拡 大してきた 。 下図のように GPIF に代表される公

的年⾦や企業年⾦の運用資産に占める不動産投資 の割合は増加傾向にある。なお民間の企業年⾦の 運用資産に占める不動産投資の割合は公的年⾦よ り高い割合でかつ伸びも大きくなっている。いず れの公的年⾦も運用資産全体に占める割合は設定 上限 ( オルタナティブ資産全体で 5% と設定され ることが多い ) の半分にも満たない水準にとど まっており、拡大余地はまだまだ残されている。

今後高齢化が進み年⾦制度の持続可能性が注目さ れる中で、不動産を含むオルタナティブ資産への 投資は拡大すると予想される。年⾦基⾦の不動産 投資は大手不動産 AM が運用する私募ファンドや 私募リートへ投資することが一般的であることか ら、これらのプレイヤーによる不動産取得は今後 も継続すると考えられる。

年⾦基⾦の不動産投資割合

Source: 各運用機関等の運用報告書等よりJLL作成、地方公務員共済組合連合会は厚生年⾦保険給付調整積⽴⾦における割合、 企業年⾦連合会は基本年⾦等と通算企業年⾦の合計、企業年⾦は各年度の調査結果の概要に記載の各社の企業年⾦の平均

活況が続く日本の不動産投資市場

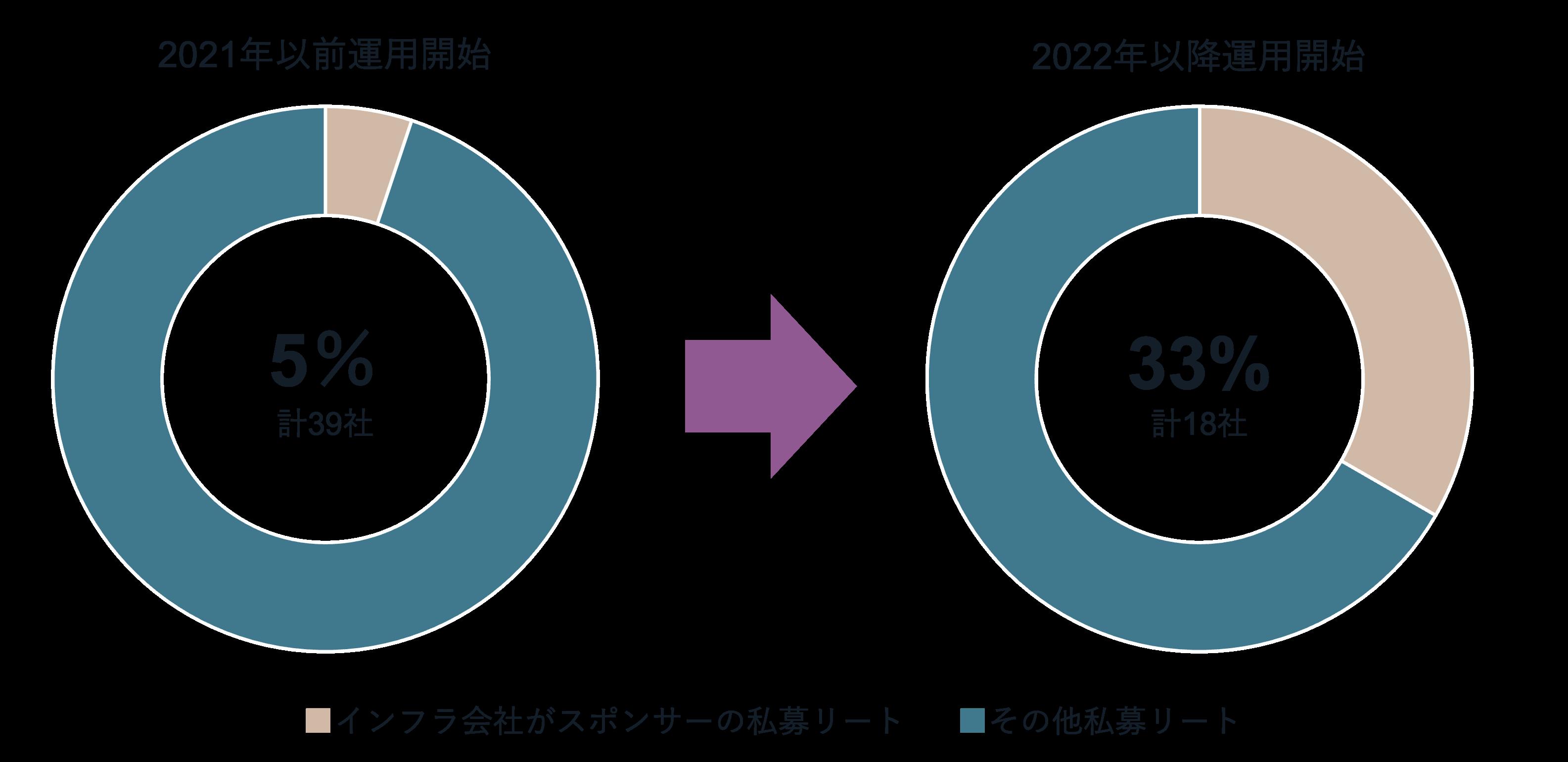

インフラ会社がスポンサーの私募リートの割合

Source: ARES 私募リート・クォーターリーNo.34(2024年3月末基準)を元にJLLにて作成

鉄道会社や電力会社といったインフラ会社による 不動産投資や、傘下資産運用会社による私募ファ ンドや私募 REIT の資産規模が拡大していること も投資需要の下支えとなる。インフラ会社は本業 との相乗効果や保有する不動産の有効活用を背景 に 、 2010 年後半から不動産への投資を拡大して きた。近年は不動産投資運用業務も拡大しており 、 インフラ会社がメインスポンサーとなっている私 募リートは 2021 年以前に運用を開始した私募 リートで は 5%39 件中 2 件 )※2 であったのが 、 2022 年以降に運用を始めた私募リートでは 33%(18 件 中6 件)と増加している 。 将来的な私募リート設 ⽴ を検討しているインフラ企業もいることから、イ ンフラ企業および傘下私募 REIT による不動産投 資需要はますます高まっていくと考えられる。

※2 ARES 私募リート・クォーターリーNo.34 (2024年3月末基準)を 元にJLLにて算出

活況が続く日本の不動産投資市場

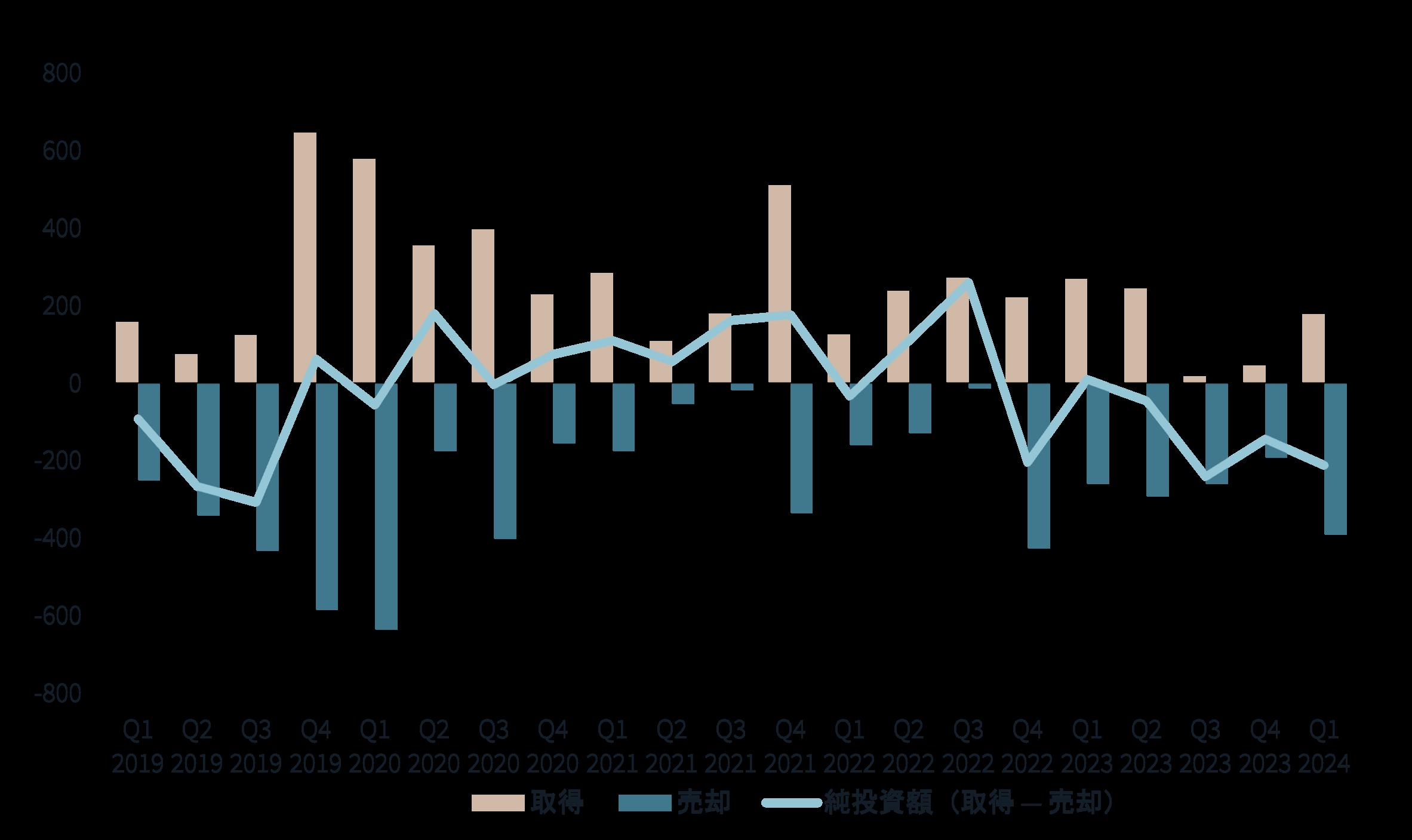

下図の ように海外投資家は 2019 年第 4 四半期を ピークに取得額は減少傾向が続いている。売却額 も 2020 年第 1 四半期をピークに減少していたが 2022 年第 3 四半期を底に回復しており 、 取得額か ら売却額を控除した純投資額はマイナスとなって いる。欧米の投資家を中心に自国での⾦利上昇や コロナ後の投資戦略に合わせてオフィスビル中心 から賃貸マンションや物流施設への配分を増やす といった不動産ポートフォリオの見直しが続いて いることや、海外投資家の主な投資戦略であるバ リューアッドやオポチュニスティックに適した投 資先が不足していたことが要因としてあげられる 。

日本における海外投資家の売買推移(売却はマイナスで表示)

Source: JLL Research 2024

活況が続く日本の不動産投資市場

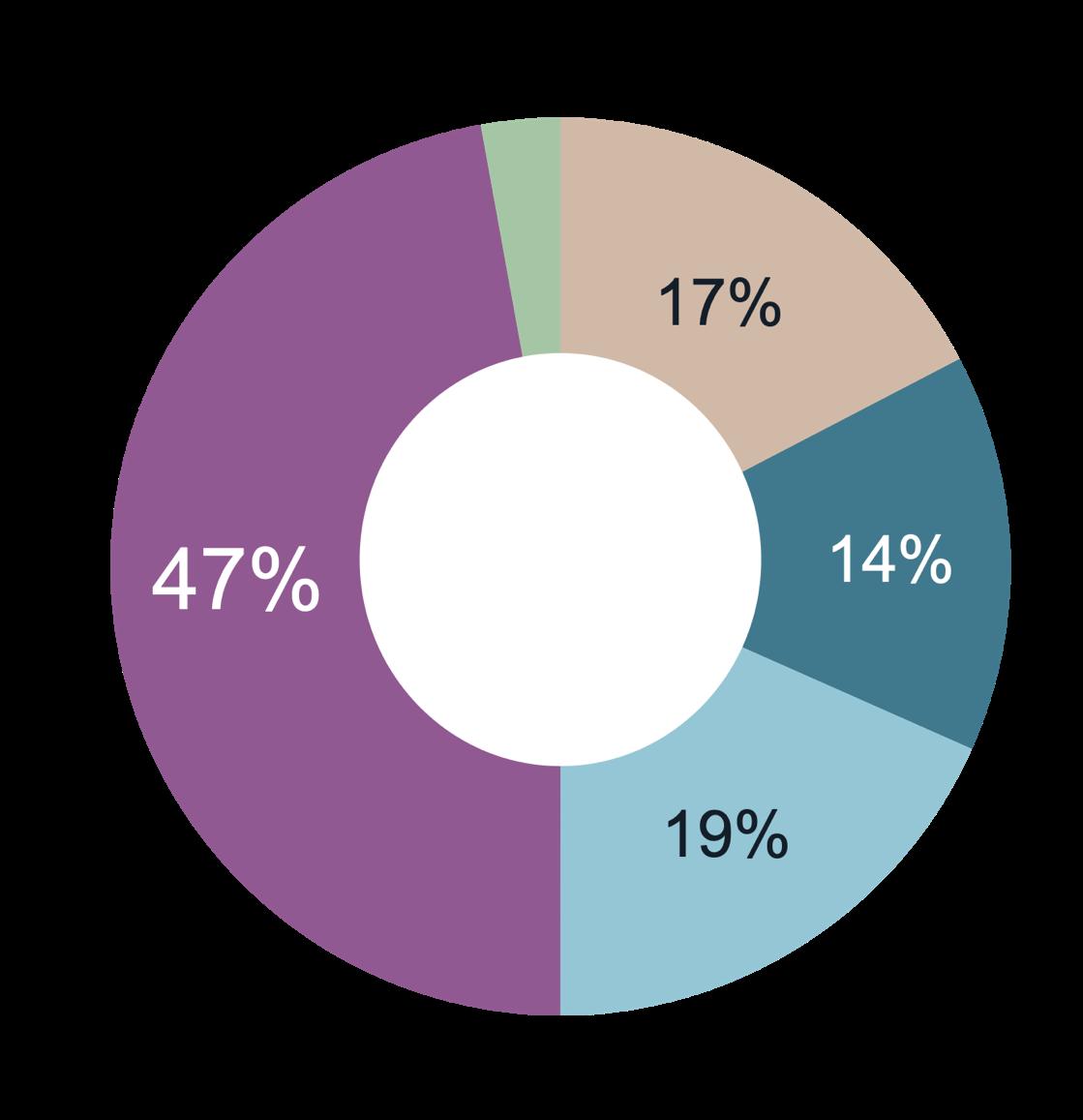

海外投資家の日本特化不動産ファンドの 投資戦略別ドライパウダー

■コア ■コアプラス

■バリューアッド ■オポチュニスティック ■その他

Source: Preqin

左図は海外投資家の不動産ファンドを投資戦略別 にドライパウダー(待機資⾦)を⾦額割合で示し ている 。 全体の 66% を占めているのが 、 高いリ ターンを要求する投資戦略であるバリューアッド とオポチュニスティックである。

日本はアフターコロナにおいて低⾦利による良好 な資⾦調達環境が続き、オフィスビルは高稼働と 比較的安定賃料が続いたため、不動産ファンドの デフォルトや低稼働ビルの売却、市場賃料と現行 賃料の乖離があるビルの売却など、海外投資家が 期待する高いリターンを得られる投資対象が少な い状況が続いた 。 特に 2023 年は下落が続くオ フィス賃料と⾦利上昇懸念で新規の物件取得に踏 み切れなかったプレイヤーが多かったと思われる 。 今後は賃料上昇が期待できることや、事業会社に よる不動産売却が増えることから、テナント入れ 替えによる賃料上昇やリノベーションによる賃料 上昇を通じて高いリターンを見込める投資機会が 増加すると予想される。そのようなマーケットで は海外投資家による不動産取得は再び増加してく るだろう。

著者

⾕口 学

JLL日本 リサーチ事業部 シニアディレクター manabu.taniguchi@jll.com

内藤 康二

JLL日本 キャピタルマーケット事業部 リサーチ担当ディレクター koji.naito@jll.com

JLLリサーチについて

JLL リサーチは 、 世界のあらゆる市場 、 あらゆるセクターに おける最新の不動産動向並びに将来予測を提供します。全世 界550名超のリサーチエキスパートが、 60ヵ国を超える国々 の経済及び不動産のトレンドを日々調査・分析し、世界のリ アルタイム情報と革新的考察を発信しています。グローバル、 リージョン 、 そしてローカルの不動産市場におけるエキス パートが集結する精鋭リサーチチームは、今日の課題、さら に将来の好機をも特定し、競争上の優位性、成功のための戦 略、不動産に関する最適な意思決定へとお客様を導きます。 JLL リサーチは 、 適正な市場メカニズムが機能する公正・ 透 明な不動産市場の形成に寄与することを使命とし、より良い 社会の実現に貢献します。

OPYRIGHT © JONES LANG LASALLE IP, INC. 2024

JLLについて

JLL ( ニューヨーク証券取引所: JLL ) は 、 不動産に関わる すべてのサービスをグローバルに提供する総合不動産サービ ス会社です。オフィス、リテール、インダストリアル、ホテ ル、レジデンシャルなど様々な不動産の賃貸借、売買、投資、 建設、管理などのサービスを提供しています。フォーチュン 500® に選出されている JLL は 、 世界 80 ヵ国で展開 、 従業員 約 108,000 名を擁し 、 2023 年の売上高は 208 億米ドルです 。 企業目標(Purpose)「Shape the future of real estate for a better world ( 不動産の未来を拓き 、 より良い世界へ )」 の もと、お客様、従業員、地域社会、そして世界を「明るい未 来へ」 導くことがJLLの使命です。 JLL は、 ジョーンズ ラン グ ラサール インコーポレイテッドの企業呼称及び登録商標 です。jll com

This report has been prepared solely for information purposes and does not necessarily purport to be a complete analysis of the topics discussed, which are inherently unpredictable. It has been based on sources we believe to be reliable, but we have not independently verified those sources and we do not guarantee that the information in the report is accurate or complete. Any views expressed in the report reflect our judgment at this date and are subject to change without notice. Statements that are forward-looking involve known and unknown risks and uncertainties that may cause future realities to be materially different from those implied by such forwardlooking statements. Advice we give to clients in particular situations may differ from the views expressed in this report. No investment or other business decisions should be made based solely on the views expressed in this report.