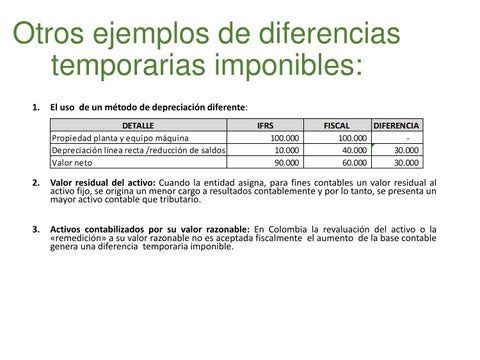

Otros ejemplos de diferencias temporarias imponibles: 1.

El uso de un método de depreciación diferente:

2.

Valor residual del activo: Cuando la entidad asigna, para fines contables un valor residual al activo fijo, se origina un menor cargo a resultados contablemente y por lo tanto, se presenta un mayor activo contable que tributario.

3.

Activos contabilizados por su valor razonable: En Colombia la revaluación del activo o la «remedición» a su valor razonable no es aceptada fiscalmente el aumento de la base contable genera una diferencia temporaria imponible.