2 minute read

FINANZEN+STEUERN

Daniel Wenger

Jahresabschluss

Advertisement

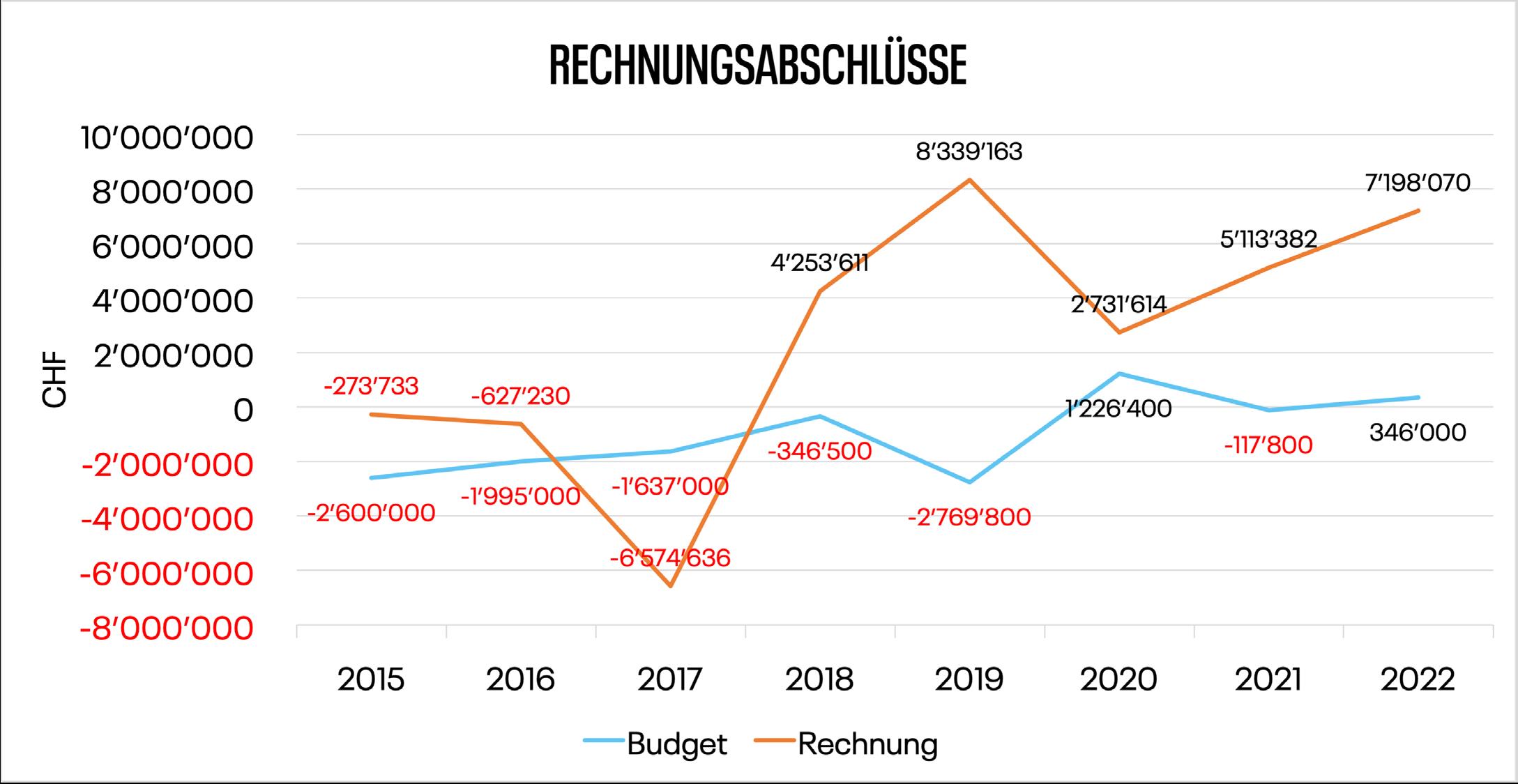

Die Erfolgsrechnung 2022 schliesst mit einem Aufwand von CHF 56‘670‘822 und einem Ertrag von CHF 63‘868‘892 ab. Daraus resultiert ein Ertragsüberschuss von CHF 7‘198‘070, der dem Eigenkapital gutgeschrieben wird. Budgetiert war ein Ertragsüberschuss von CHF 346‘000. Das Eigenkapital beträgt am Ende des Rechnungsjahres CHF 95‘689‘695.

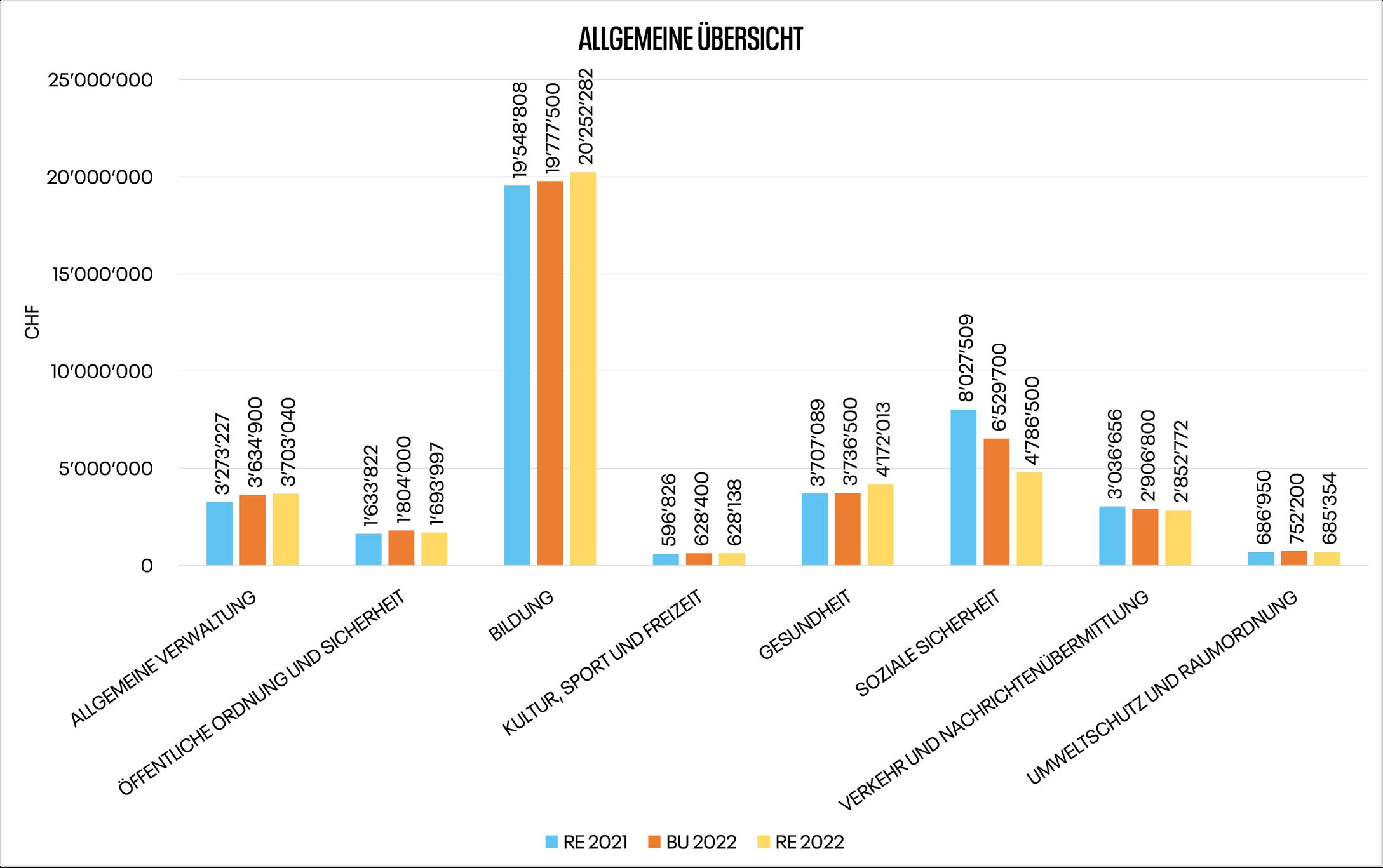

Allgemeine Übersicht

Die Steuererträge inklusive die Grundstückgewinnsteuern, der Ressourcenausgleich sowie die Soziale Wohlfahrt schliessen besser als budgetiert ab. Demgegenüber sind die Kosten für die Bildung, die Restkostenfinanzierung sowie die allgemeine Verwaltung höher als dies das Budget 2022 vorsah.

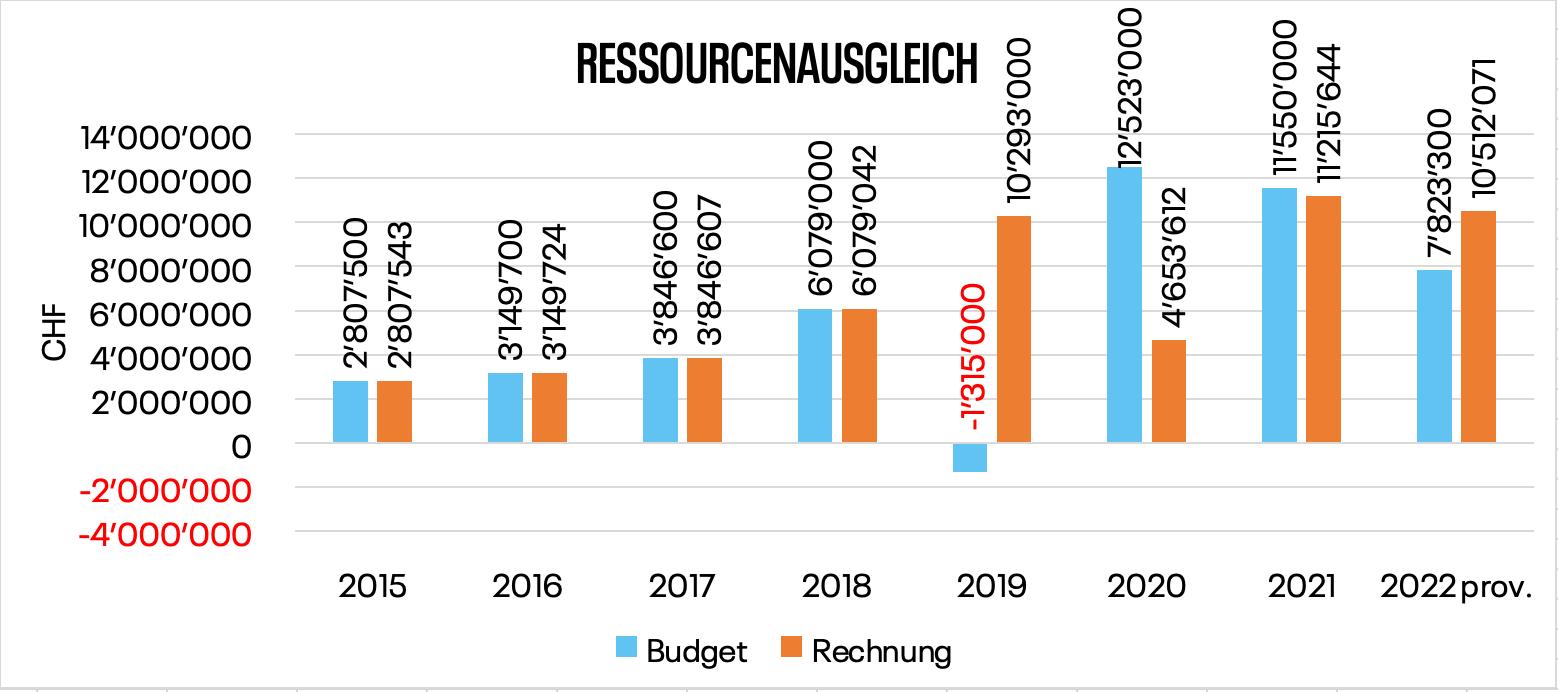

Ressourcenausgleichsbeiträge

Die Ressourcenausgleichsbeiträge stiegen gegenüber dem Budget 2022 aufgrund der höheren Einwohnerzahl und vor allem aufgrund der höheren kantonalen einfachen Steuerkraft an:

Gebührenhaushalte

Im Berichtsjahr schlossen die Gebührenhaushalte Wasser und Abfall besser als budgetiert ab. Demgegenüber mussten beim Abwasser mehr ausgegeben werden, als dies das Budget vorsah. Die Ergebnisse sehen wie folgt aus (in CHF):

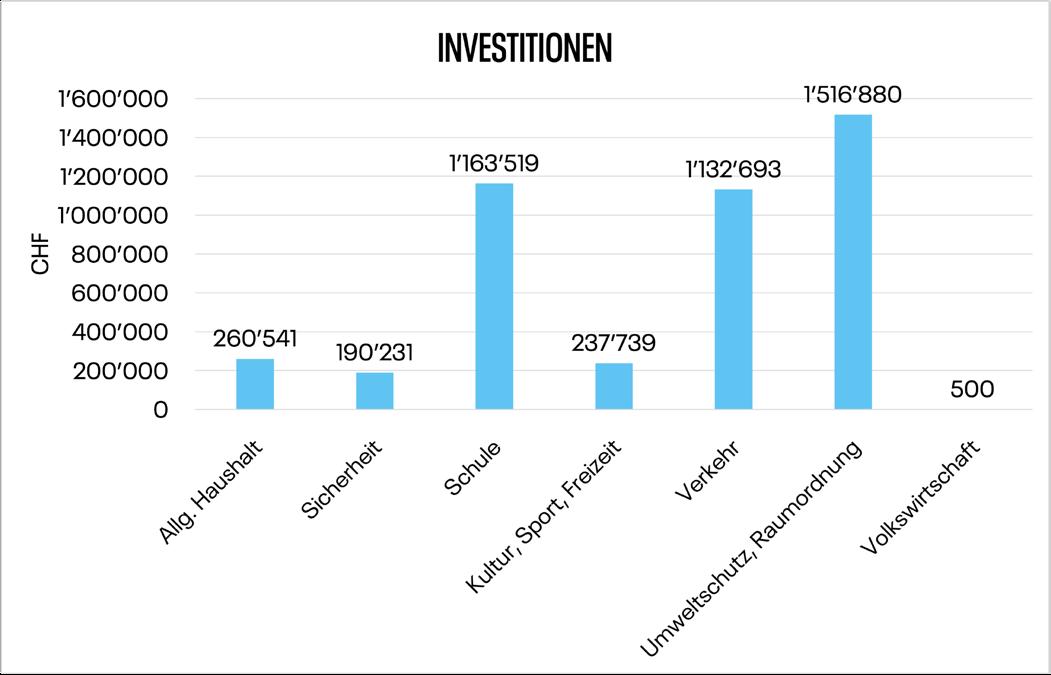

Investitionen

Das Budget 2022 sah ein Nettoinvestitionsvolumen von CHF 9‘739‘200 im Verwaltungsvermögen vor. Effektiv wurden netto CHF 4’502‘103 ausgegeben. Davon betreffen die Spezialfinanzierungen CHF 1‘471‘880. Somit verbleiben Investitionen im steuerbelasteten Haushalt von CHF 3‘030‘223.

Finanzpolitische Zielsetzungen

Der Gemeinderat hat sich folgende finanzpolitischen Ziele gesetzt: a) Bandbreite für Nettovermögen CHF 1935 Mio. b) Steuerfuss halten, wenn möglich in Richtung kant. Mittelwert senken c) Spezialfinanzierungskonten:

Wasser: max. CHF 6.0 Mio.

Abwasser: max. CHF 14 Mio.

Abfall: kleiner Rest

Ergebnis gemäss Finanz- und Aufgabenplan 2022-2026

Im aktuellen Plan werden die finanzpolitischen Ziele mehrheitlich erreicht. Trotzdem muss auf verschiedene Punkte geachtet werden:

Die Erfolgsrechnung erzielt zwar jährliche Ertragsüberschüsse, die als Einlage in die finanzpolitische Reserve «verwendet» werden. Trotzdem liegt die Selbstfinanzierung nur auf knapp durchschnittlichem Niveau. Wären die Ertragsüberschüsse wesentlich tiefer bzw. keine Reserveeinlagen mehr möglich, wären rasch Verbesserungsmassnahmen zu ergreifen (straffer Haushaltvollzug, evtl. Leistungsüberprüfung und -verzicht bzw. Steuerfusserhöhung). Der positive Abschluss 2022 verhilft dazu, dieses Ziel zu erreichen.

Da das Nettovermögen am Ende der Planung die untere Bandbreite erreicht, ist auch bezüglich Investitionen der Maximalwert erreicht.

Falls sich das wirtschaftliche Umfeld ungünstig entwickeln würde, wären weitere Massnahmen vorzusehen.

Anzahl Steuerpflichtige

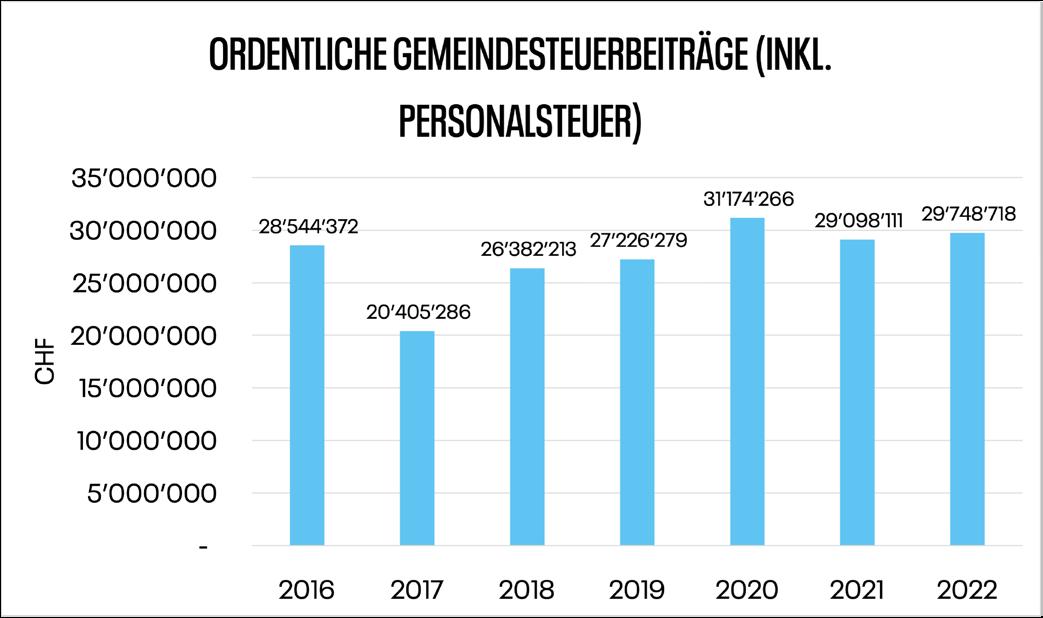

Ordentliche Gemeindesteuern

Das Budget ist für die ordentlichen Gemeindesteuern im Juni 2021 aufgrund der Empfehlungen des Gemeindeamts erstellt worden. Für die Steuern «laufendes Jahr» wurde aufgrund des Standes per Ende Mai 2021 budgetiert. Die Steuern «Vorjahre» sind mittels Durchschnitts der letzten 3 Jahre berechnet worden.

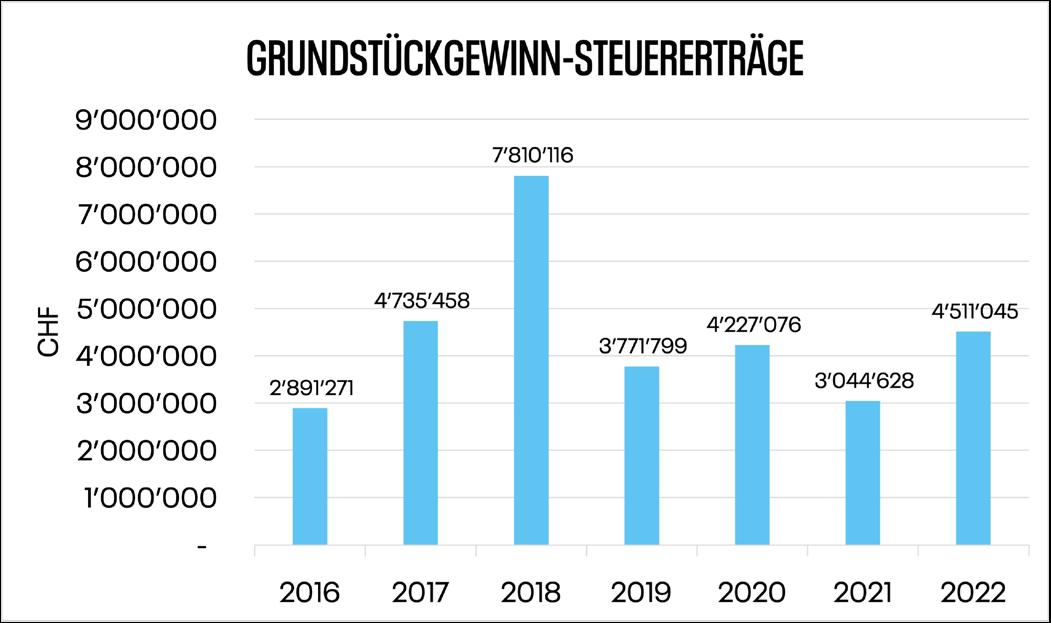

Grundstückgewinnsteuern

Im letzten Jahr fanden in Hombrechtikon 150 Handänderungen statt. Der Finanzausschuss veranlagte insgesamt 168 Fälle, die zu Steuereinnahmen von CHF 4‘511’045 führten.

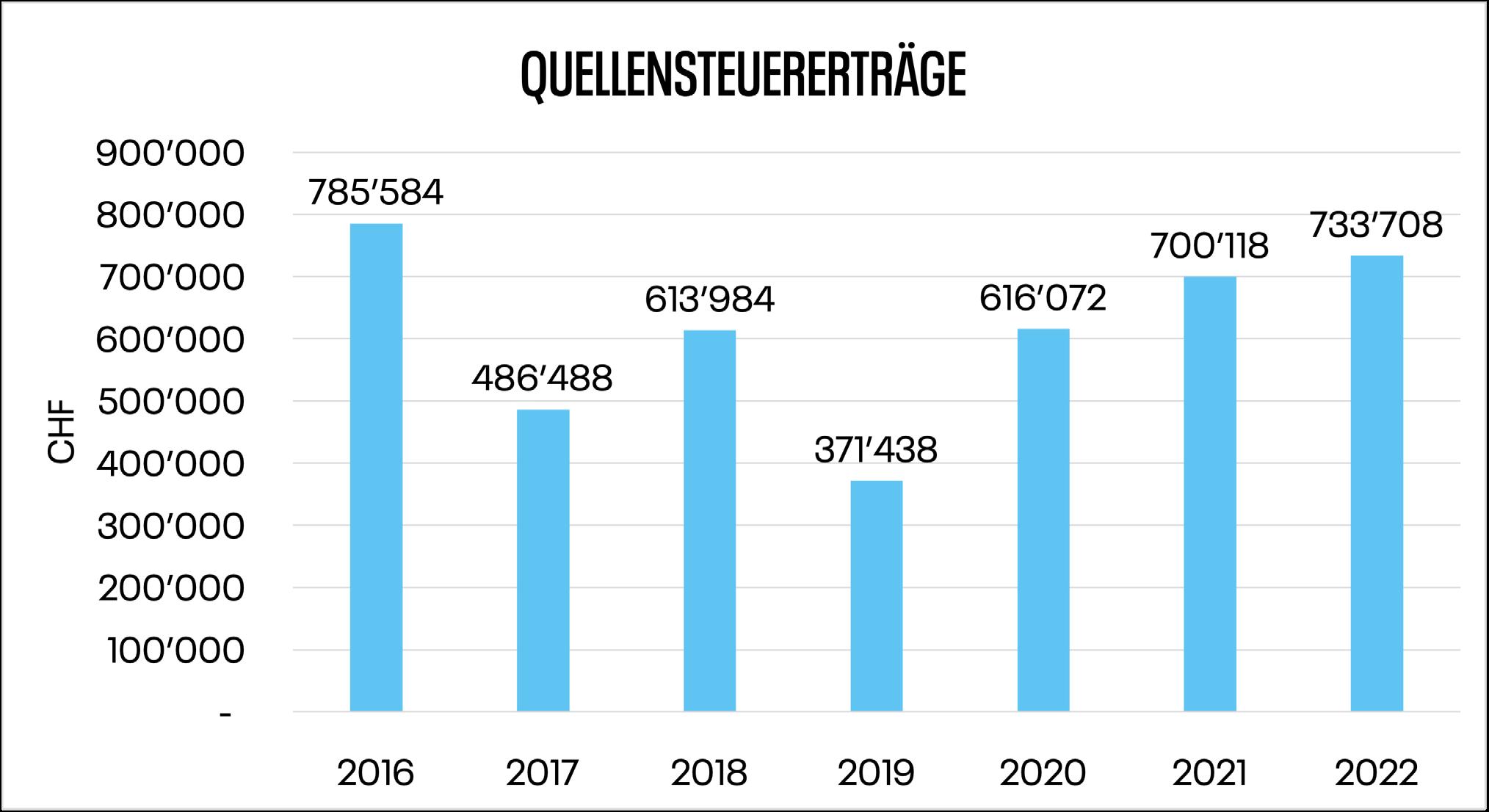

Der nachfolgenden Grafik kann die Entwicklung der ordentlichen Gemeindesteuererträge (inkl. Personalsteuer) seit 2016 entnommen werden.

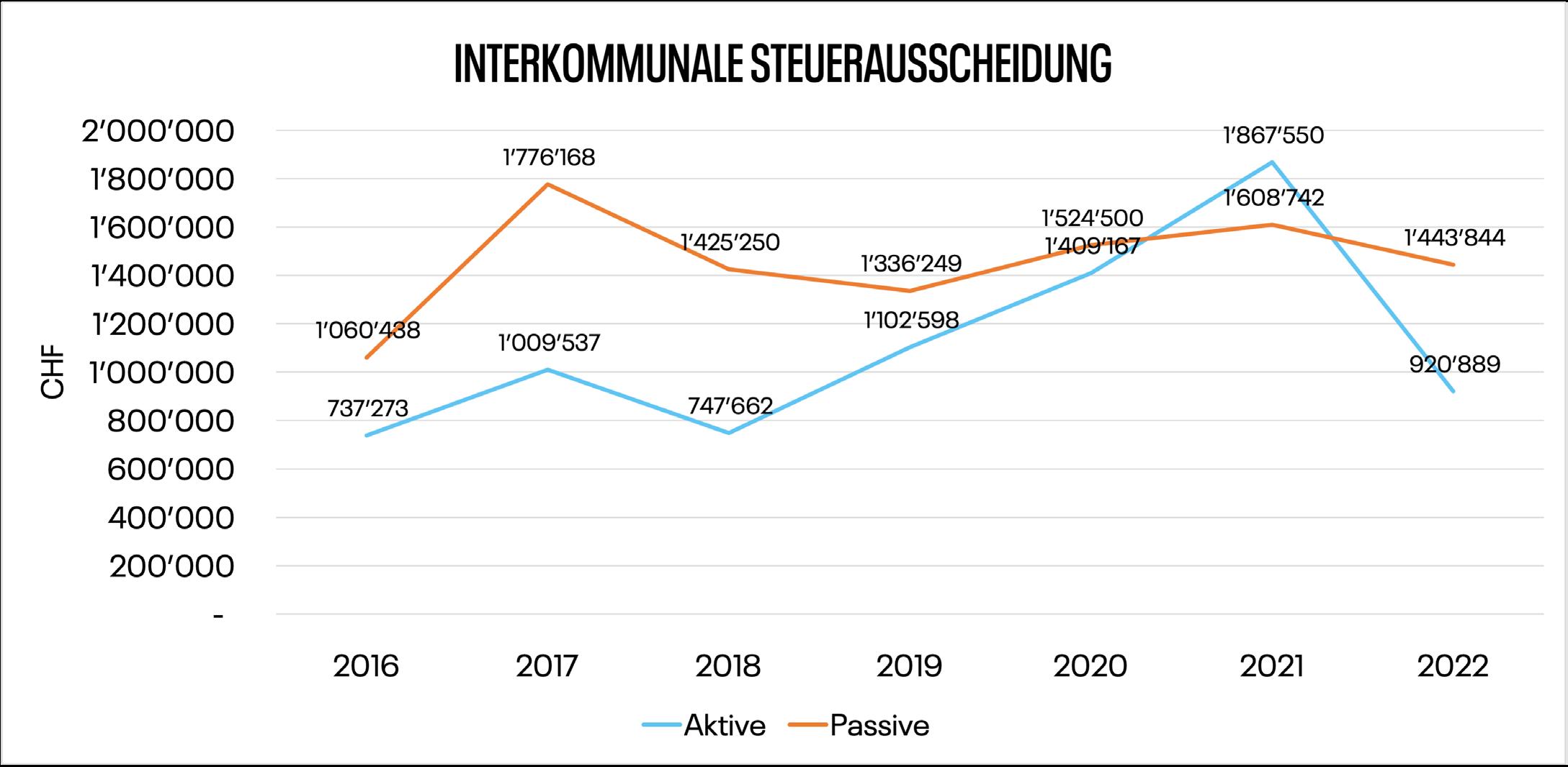

Interkommunale Steuerausscheidung

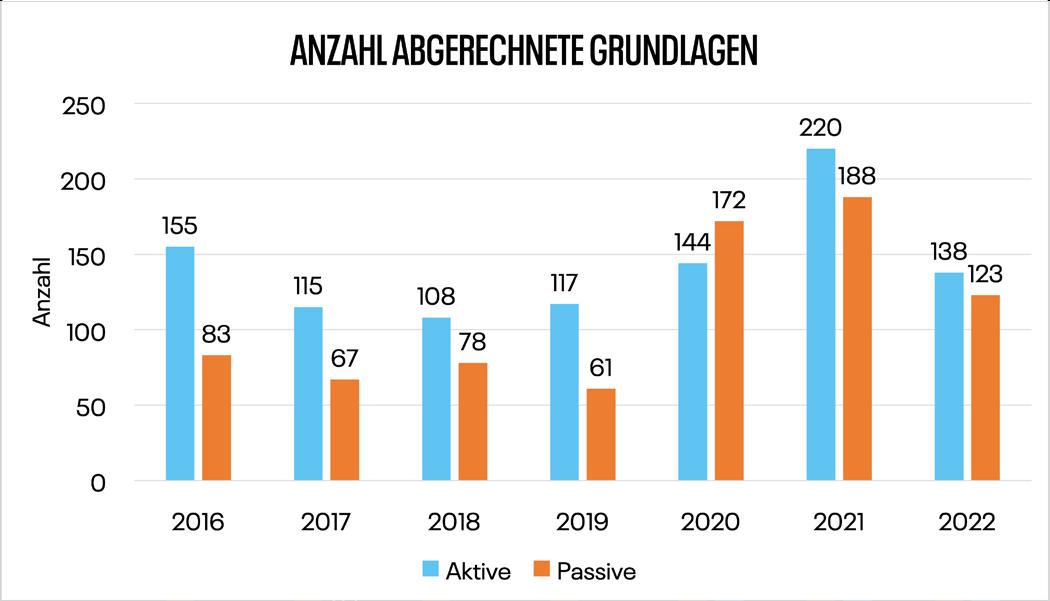

Im Jahr 2022 wurden 138 aktive und 123 passive Steuerausscheidungsfälle abgerechnet. Eine aktive Steuerausscheidung wird für Personen vorgenommen, welche im Kanton Zürich wohnen und in Hombrechtikon eine wirtschaftliche Zugehörigkeit, z.B. infolge Liegenschaftenbesitz oder selbstständiger Erwerbstätigkeit, haben. Bei den passiven Steuerausscheidungsfällen ist genau das Gegenteil der Fall. Die Pflichtigen wohnen in Hombrechtikon und haben in einer anderen zürcherischen Gemeinde eine wirtschaftliche Zugehörigkeit.

Mittels der interkommunalen Steuerausscheidung werden die Steuerfussdifferenzen der betroffenen Gemeinden ausgeglichen. Bei den aktiven Steuerausscheidungen erhält die Gemeinde Hombrechtikon Geld. Bei den passiven Ausscheidungen muss Hombrechtikon die Steuerfussdifferenz an die anderen Gemeinden abliefern. Die Steuerausscheidungsgrundlagen werden, nachdem die definitive Veranlagung der Steuererklärung vorliegt, durch das Kantonale Steueramt Zürich ausgearbeitet. Das Gemeindesteueramt hat keinen Einfluss darauf, wie viele Fälle erstellt werden. Entsprechend schwierig ist es, die Erträge zu budgetieren.

Nachfolgende Grafiken zeigen die Anzahl abgerechneter Fälle seit dem Jahr 2016 sowie die Erträge (Aktive) und Aufwendungen (Passive) daraus.

Quellensteuern

Das Register der quellensteuerpflichtigen Personen wird durch die Gemeinden geführt. Die Abrechnung der Quellensteuern durch die Arbeitgebenden findet direkt mit dem Kantonalen Steueramt Zürich statt, welches die Steuergelder an die entsprechenden Gemeinden verteilt.

In der folgenden Grafik ist die Entwicklung der Quellensteuererträge zu sehen.