PRODUTOS INSTITUCIONAL por Diana Pereira

FUNDOS E ETF PESOS PESADOS DOS FUNDOS DE PENSÕES ABERTOS NACIONAIS

Oferecem um mundo de possibilidades financeiras e têm crescido e ganho atratividade no mercado. Em março de 2023, o valor total da carteira de fundos de pensões abertos alocado a investimento indireto ascendeu quase aos 2 mil milhões de euros, mais de 50% do total de ativos sob gestão.

O

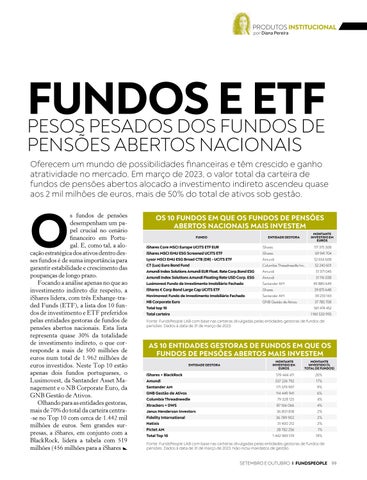

s fundos de pensões desempenham um papel crucial no cenário financeiro em Portugal. E, como tal, a alocação estratégica dos ativos dentro desses fundos é de suma import ncia para garantir estabilidade e crescimento das poupanças de longo prazo. Focando a análise apenas no que ao investimento indireto diz respeito, a iShares lidera, com três Exhange-traded unds (E ), a lista dos 10 fundos de investimento e E preferidos pelas entidades gestoras de fundos de pensões abertos nacionais. Esta lista representa quase 30% da totalidade de investimento indireto, o que corresponde a mais de 500 milhões de euros num total de 1.9 2 milhões de euros investidos. este op 10 estão apenas dois fundos portugueses, o Lusimovest, da Santander Asset Management e o B Corporate Euro, da G B Gestão de Ativos. Olhando para as entidades gestoras, mais de 70% do total da carteira centra-se no op 10 com cerca de 1.442 mil milhões de euros. Sem grandes surpresas, a iShares, em conjunto com a Black ock, lidera a tabela com 519 milhões (45 milhões para a iShares

OS 10 FUNDOS EM QUE OS FUNDOS DE PENSÕES ABERTOS NACIONAIS MAIS INVESTEM FUNDO

MONTANTE INVESTIDO EM EUROS

ENTIDADE GESTORA

iShares Core MSCI Europe UCITS ETF EUR

iShares

iShares MSCI EMU ESG Screened UCITS ETF

iShares

69 941 704

Lyxor MSCI EMU ESG Broad CTB (DR) - UCITS ETF

Amundi

52 654 608

117 375 308

CT (Lux) Euro Bond Fund

Columbia Threadneedle Inv..

52 240 601

Amundi Index Solutions Amundi EUR Float. Rate Corp.Bond ESG

Amundi

51 371 045

Amundi Index Solutions Amundi Floating Rate USD Corp. ESG

Amundi

51 116 038

Lusimovest Fundo de Investimento Imobiliário Fechado

Santander AM

49 880 649 39 875 648

iShares € Corp Bond Large Cap UCITS ETF

iShares

Novimovest Fundo de Investimento Imobiliário Fechado

Santander AM

39 233 143

NB Corporate Euro

GNB Gestão de Ativos

37 785 708

Total top 10

561 474 452

Total carteira

1 961 530 995

Fonte: FundsPeople LAB com base nas carteiras divulgadas pelas entidades gestoras de fundos de pensões. Dados à data de 31 de março de 2023.

AS 10 ENTIDADES GESTORAS DE FUNDOS EM QUE OS FUNDOS DE PENSÕES ABERTOS MAIS INVESTEM MONTANTE INVESTIDO EM EUROS

MONTANTE INVESTIDO (% TOTAL DE FUNDOS)

iShares + BlackRock

519 444 411

26%

Amundi

337 226 792

17%

Santander AM

171 579 997

9%

GNB Gestão de Ativos

114 449 941

6%

Columbia Threadneedle

79 328 125

4%

Xtrackers + DWS

87 166 066

4%

Janus Henderson Investors

36 801 818

2%

Fidelity International

36 789 902

2%

Natixis

31 400 212

2%

Pictet AM

28 782 256

1%

Total Top 10

1 442 969 519

74%

ENTIDADE GESTORA

Fonte: FundsPeople LAB com base nas carteiras divulgadas pelas entidades gestoras de fundos de pensões. Dados à data de 31 de março de 2023. Não inclui mandatos de gestão.

SETEMBRO E OUTUBRO I FUNDSPEOPLE 99