9 minute read

Barriere al FV in UE: Italia, che figuraccia PAG

BARRIERE AL FV IN UE: ITALIA, CHE FIGURACCIA

IL QUADRO POLITICO ED ECONOMICO, I MERCATI E L’ACCESSO ALLA RETE SONO ALCUNE DELLE BARRIERE CHE SI INCONTRANO NELL’INSTALLAZIONE DI NUOVI IMPIANTI IN ITALIA, CHE SECONDO IL RES POLICY MONITORING DATABASE È AL SECONDO POSTO DELLA CLASSIFICA DEGLI STATI UE CHE MAGGIORMENTE IMPEDISCONO LA DIFFUSIONE DI EOLICO E SOLARE

Advertisement

DI FRANCESCO GRAFFAGNINO

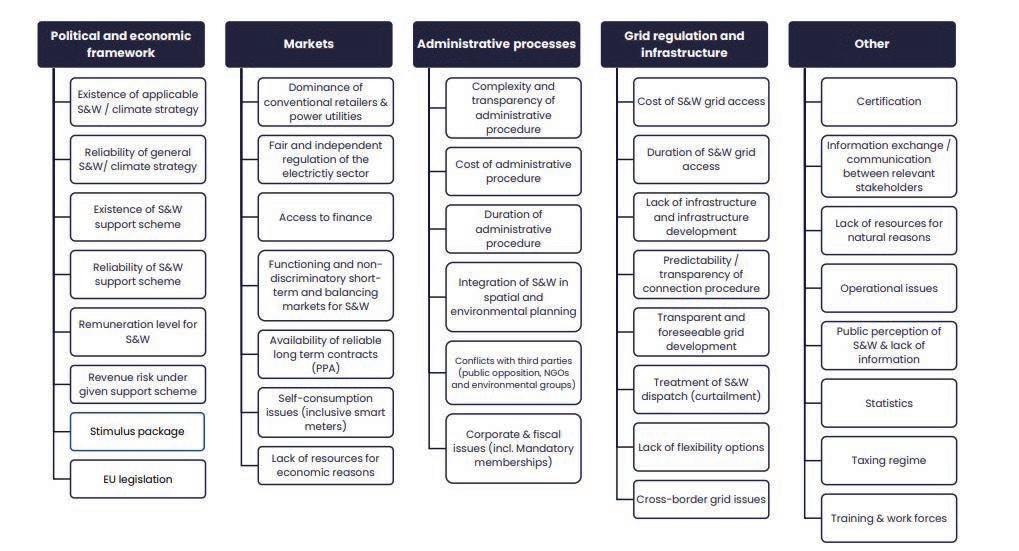

Mancanza di incentivi, un mercato dell’energia non accessibile, tassazione non chiara, assenza di comunicazione tra enti pubblici, aumento dei prezzi causato dalla difficoltà di prevedere i costi di produzione: per quanto riguarda il mercato dell’energia eolica e solare, l’Italia è maglia nera in Europa. Secondo uno studio pubblicato nel mese di marzo 2022 dal Res Policy Monitoring Database, il nostro Paese risulta al secondo posto tra gli Stati dell’area Ue (e Gran Bretagna) che maggiormente ostacolano la diffusione e l’installazione di nuovi impianti fotovoltaici ed eolici. Seconda solo alla Bulgaria, l’Italia presenta una situazione descritta dallo studio come “severa”. Nel report sono state prese in esame cinque tipologie di ostacoli (barriers) che a diversi livelli impediscono lo sviluppo delle due tecnologie: il quadro politico ed economico, i mercati, i processi amministrativi, la regolazione della rete e delle infrastrutture. La quinta categoria (“Altro”) raggruppa invece una miscellanea di ostacoli relativi alle certificazioni, alla mancanza di risorse per motivi naturali, alla scarsità di informazioni riguardanti le rinnovabili ecc. Ad ogni categoria è stato assegnato un punteggio (da 0 meno grave, a 1 più grave); i cinque valori insieme formano l’indice di barriera in base al quale è stata formata la classifica dei Paesi Ue, dal peggiore al migliore. L’indice di barriera per l’Italia è 0.89, mentre per la Bulgaria, che occupa il primo posto, il punteggio assegnato è di 0.94. Per ognuna delle cinque categorie analizzate è stata stilata una classifica specifica. Per il nostro Paese sono quattro i settori in cui si registrano le maggiori criticità, in ordine di gravità: il quadro politico ed economico, i mercati, la rete e, infine, l’opinione pubblica riguardo le energie rinnovabili.

IL QUADRO ECONOMICO

Il problema principale per il nostro Paese è la mancanza di una legislazione aggiornata relativa al mercato delle rinnovabili. Un esempio su tutti: il decreto a sostegno delle rinnovabili (FER1) ha coperto il periodo dal 2019 al 2021, l’ultimo bando per accedere agli incentivi è scaduto a novembre dell’anno scorso. A inizio 2022 è stata annunciata la pubblicazione di un nuovo decreto (FER2) che però ancora non ha visto la luce. La legislazione in materia da parte dei governi italiani che si sono susseguiti negli ultimi vent’anni ha progressivamente fatto perdere fiducia nei confronti del mer-

LA GRAVITÀ DELLE BARRIERE IN CIASCUN PAESE UE, OVVERO GLI OSTACOLI CHE SI INCONTRANO NELL’INSTALLAZIONE DI UN IMPIANTO FOTOVOLTAICO O EOLICO

I CINQUE INDICATORI, E LE RISPETTIVE SOTTOCATEGORIE, CHE DETERMINANO LA GRAVITÀ DI CIASCUNA BARRIERA. DA SINISTRA: LA STRUTTURA POLITICA ED ECONOMICA, I MERCATI, I PROCESSI AMMINISTRATIVI, LA REGOLAZIONE DELLA RETE E LE INFRASTRUTTURE, ALTRO

LA GRAVITÀ DEI CINQUE INDICATORI IN ITALIA (STRUTTURA POLITICA ED ECONOMICA, MERCATI, PROCESSI AMMINISTRATIVI, REGOLAZIONE DELLA RETE E INFRASTRUTTURE, ALTRO) APPLICATO ALLE FONTI DI ENERGIA RINNOVABILI

cato delle rinnovabili. Questa situazione ha gravato maggiormente sull’eolico che, al contrario del solare, economicamente più sostenibile, patisce la mancanza di un incentivo economico stabile da parte dello Stato.

MERCATI

L’Italia fatica anche nel capitolo mercati, figurando in quinta posizione. La difficoltà qui è dovuta principalmente alla questione relativa ai contratti di acquisto e cessione dell’energia.

In Italia, il mercato del solare ed eolico (ma in particolare del solare) è composto principalmente da impianti di piccole e medie dimensioni con contratti di scambio sul posto anziché PPA (Power Purchase Agreement), escludendo così molti segmenti di mercato come centri commerciali, aeroporti, parchi industriali, edifici per uffici e case plurifamiliari. Attualmente, il mercato italiano dei contratti di acquisto dell’energia è ancora agli albori. Nel 2020 i contratti di acquisto erano inferiori a 0,1 GW, di gran lunga al di sotto della media Ue. Lo studio, tuttavia, riporta alcuni segnali incoraggianti: nel 2021 Telecom Italia (TIM) ed ERG hanno sottoscritto un contratto decennale per la fornitura di 3,4 TWh di energia eolica. Anche il contratto decennale siglato da Ferrero e Falck Renewables per il solare siciliano è un primo passo verso una maggiore diffusione dei PPA anche in Italia. Si tratta quindi di un percorso avviato che ha subito un’accelerazione negli ultimi due anni, ma che presenta ancora criticità evidenti.

RETI E INFRASTRUTTURE

L’Italia guadagna la sesta posizione nel capitolo che riguarda le reti e le infrastrutture. Questo, un problema piuttosto diffuso nell’Ue, causa difficoltà nella capacità di trasmissione dell’energia elettrica generata da impianti solari fotovoltaici ed eolici all’interno e tra gli Stati membri. L’inadeguatezza delle reti è inoltre una delle voci che maggiormente pesa sui costi di costruzione degli impianti: il 68% dei Paesi presi in esame ha segnalato il costo dell’accesso alla rete come un ostacolo per la realizzazione di impianti solari fotovoltaici ed eolici. In Austria, ad esempio, la connessione alla rete per gli impianti fotovoltaici a terra rappresenta più del 20% del totale dei costi di investimento, mentre in Francia questi costi ammontano in media al 10%. Quando i costi di connessione superano il 25% dell’investimento i progetti vengono abbandonati. L’Italia si posizione al sesto posto anche nella categoria che raccoglie una miscellanea di barriers. Degne di nota sono le problematiche relative alla percezione pubblica delle rinnovabili, le tasse e la mancanza di formazione e forza lavoro. In Italia l’opinione pubblica relativa alle fonti di energia rinnovabile e la mancanza di informazioni adeguate sull’argomento creano un ostacolo culturale. A questo si aggiungono anche le procedure amministrative, le lungaggini burocratiche e la difficoltà di integrazione degli impianti all’interno della pianificazione territoriale e ambientale dei comuni. In Italia le barriere che riguardano la percezione pubblica delle rinnovabili e la mancanza di informazioni si collegano a una storica riluttanza e a un atteggiamento negativo da parte dei media e della società più in generale. Ad esempio in Sicilia è stata fatta una campagna stampa contro il solare, accusando alcune aziende di aver provocato incendi per liberare spazio al fine di installare impianti fotovoltaici. In Europa questo atteggiamento ostile può essere ricondotto ad altri motivi, ad esempio all’aumento dei prezzi dell’energia subito nell’autunno 2021-2022 a causa della transizione energetica in diversi Paesi europei come in Bulgaria. Non si tratta solo però di opinione pubblica: anche il regime fiscale in molti Paesi è inadeguato. In molti casi, il regime fiscale non offre incentivi né benefici atti a incoraggiare la diffusione delle energie rinnovabili, e quando li offre risultano insufficienti; mancano, inoltre, disposizioni specifiche tese a indirizzare i privati verso pratiche virtuose, come l’autoconsumo. Ad esempio in Lettonia le famiglie che hanno implementato misure per migliorare l’efficienza energetica o per installare tecnologie rinnovabili a emissioni zero non hanno beneficiato di incentivi fiscali né di esenzioni. L’altra questione importante è l’onere fiscale su gli impianti di energie rinnovabili che ha un impatto negativo sulla loro competitività. In Portogallo, ad esempio, gli impianti fotovoltaici sono considerati reali progetti immobiliari soggetti all’imposta comunale sugli immobili.

L’INDICE DI BARRIERA

Il Res Policy Monitoring Database ha stabilito l’indice di barriera barriera (da 0 a 1) basandosi sui seguenti dati:

1) Fattore di barriera Determinato dalla media di due parametri: a) gravità: da 0 (la barriera ha un effetto minimo sullo sviluppo dell’installazione e non causa perdita di tempo né conseguenze economiche) a 1 (la barriera ha effetti gravi sullo sviluppo dell’installazione che portano al fallimento del progetto). b) diffusione: da 0 (la barriera ha impatto solo su sporadiche installazioni) a 1 (la barriera ha impatto su tutte le installazioni).

2) Fattore di distribuzione Determinato dal prodotto di due parametri (a×b): a) Quota di distribuzione di una singola tecnologia (x) rispetto al totale delle tecnologie rinnovabili nel periodo 2020-2035 (y) -> x/y b) Quota di distribuzione prevista tra il 2020 e il 2035 (y) rispetto a quella prevista tra il 2015 e il 2035 (z) -> y/z

Indice di barriera = fattore di barriera × fattore di distribuzione