4 Bienvenida 5 Comité 6 Con colaboración de Arantza Nava Martínez Análisis Fundamental 9 Con colaboración de Adolfo Aguirre NFTs: Fundamentos, debilidades y proyección a futuro de los tokens digitales ÍNDICE

Con colaboración de Alejandro Servin Valdivia

Con colaboración de José Alonso Parrilla Gutiérrez

La

Estrategia Ideal para Cada Perfil de Inversionista

¿Cómo cuidarnos de la inflación?

Con colaboración de Sofía Enríquez

13

FIBRAS: Inversión bursátil en bienes raíces 16

Cultura de inversión en México

similares 21

vs otros países

Con colaboración de José Alonso Parrilla Gutiérrez 24

Crisis Empresarial 27

Con colaboración de Jorge Fernando Iturribarria Pérez y ejemplificaciones de José Alonso Parrilla Gutiérrez

¡BIENVENIDOS!

Los conocimientos y competencias básicas en el ámbito financiero y económico son fundamentales para prosperar en la sociedad actual. Debido a los avances tecnológicos y cambios en el paradigma social, los mercados financieros son accesibles a mayor cantidad de gente. A través de novedosos instrumentos como los criptoactivos, o más convencionales, como la compraventa de acciones, las personas ahora son capaces de aprovechar sus recursos como nunca antes y, así, ponerlos a trabajar a su favor. De la misma manera, hablando de finanzas personales, es posible aprender a protegerse de los potenciales efectos negativos de un desempeño complicado de la economía, tomando decisiones financieras fundamentadas. En esta edición de Dirección Financiera, encontrarás artículos útiles sobre temas importantes a tomar en cuenta desde el punto de vista de las finanzas, tanto para la empresa, como en materia de finanzas personales. Estamos seguros de que encontrarás temas de discusión valiosos en este número. Esperamos que resulte de tu interés y no dejamos de mencionar que, si te interesa colaborar en la generación de artículos financieros, te acerques a las oficinas de la Escuela de Finanzas de esta universidad.

¡Bienvenido!

Dirección Financiera, es una revista semestral elaborada por la comunidad universitaria de la Escuela de Finanzas de la Universidad Anáhuac Querétaro, incluyendo preponderantemente a estudiantes, aunque también a los docentes de sus diferentes programas académicos. El objetivo central es difundir el conocimiento en materia financiera y contribuir para el fortalecimiento de nuestra comunidad en estos temas, a través de la publicación de artículos de interés general y lectura sencilla, que van desde las finanzas personales hasta las inversiones y las finanzas corporativas, entre otros temas relacionados.

4 | Dirección Financiera 3a Edición

COMITÉ EDITORIAL

Lic. Juan Pablo Murillo Segovia | Coordinador de Comunicación Institucional

Lic. Sofía Martínez Zapata | Diseño Gráfico

COMITÉ RECTORAL

Mtro. Luis E. Alverde Montemayor | Rector

Mtro. Jaime Durán Lomelí | Vicerrector Académico

Mtro. Pablo Galindo Vega | Vicerrector de Administración y Finanzas

Dr. Ricardo Virués Macías | Vicerrector de Formación Integral

DIRECTORIO DE LA ESCUELA DE FINANZAS

Sandra Fabiola Ajuria Benavides | Directora de la División de Economía y Negocios

Alejandro Servín Valdivia | Coordinador de la Licenciatura en Dirección Financiera José Alonso Parrilla Gutiérrez | Alumno y Líder del Proyecto

COLABORADORES

Arantza Nava Martínez | Adolfo Aguirre Ramírez | Alejandro Servín Valdivia | José Alonso

Parrilla Gutiérrez | Jorge Fernando Iturribarría Pérez | Sofía Enríquez López

Universidad Anáhuac Querétaro | 5

ANÁLISIS FUNDAMENTAL

Con colaboración de Arantza Nava Martínez

El mundo de las finanzas es un campo muy complejo y diverso que requiere de una serie de recursos para poder tomar decisiones informadas y acertadas en la inversión y administración del dinero. Una de estas herramientas es el análisis fundamental, que permite evaluar la salud financiera de una empresa y tomar decisiones de inversión con base en datos históricos y actuales.

El análisis fundamental se utiliza en el ámbito financiero para evaluar la salud financiera de una empresa. Se enfoca en evaluar sus estados financieros, así como otros factores que pueden afectar su desempeño, como su estrategia de negocio, la industria en la que opera, las tendencias económicas y políticas, entre otros.

Para realizarlo, se requiere de una comprensión profunda del sector en el que la empresa opera, así como habilidades y conocimientos en contabilidad y finanzas. El análisis se realiza con base en datos históricos y actuales de la empresa, y busca determinar su valor intrínseco, es decir, su valor real, en comparación con su valor de mercado actual.

Este se divide en dos categorías: el análisis cuantitativo y el análisis cualitativo. El análisis cuantitativo se enfoca en los estados financieros de la empresa, mientras que el análisis cualitativo se enfoca en otros factores que pueden afectar el desempeño de la empresa, como su estrategia de negocio y la industria en la que opera.

Es por ello que tiene varias aplicaciones, como la evaluación de la capacidad de la empresa para generar ganancias, el análisis de la gestión de riesgos de la empresa, la evaluación de su capacidad para pagar dividendos, y la identificación de oportunidades de inversión.

El análisis fundamental es especialmente útil para los inversionistas y analistas financieros, pues, al evaluar la capacidad de la empresa para generar ganancias y su estrategia de negocio, los inversionistas pueden determinar si la empresa tiene un potencial de crecimiento a largo plazo y si sus inversiones en la empresa serán rentables.

6 | Dirección Financiera 3a Edición

Además, permite identificar empresas que pueden estar subvaloradas o sobrevaloradas en el mercado, lo que ayuda a tomar decisiones de inversión estratégicas para maximizar sus ganancias.

También puede ser utilizado para evaluar la capacidad financiera de una empresa, para manejar situaciones de crisis. Es importante destacar que el análisis fundamental es sólo una de las técnicas disponibles para la evaluación financiera, y que los inversionistas deben combinar varias técnicas para tomar buenas decisiones.

A continuación, se muestran los pasos a seguir para realizar un análisis fundamental:

1. Analiza los estados financieros: El primer paso es revisar los estados financieros de la empresa, como el balance general, el estado de resultados y flujo de efectivo. Estos documentos te proporcionarán información sobre los ingresos, los gastos, los activos y los pasivos de la empresa, así como su generación de efectivo.

2. Estudia los factores económicos: El siguiente paso es evaluar los factores económicos que pueden afectar el desempeño de la empresa, como la tasa de interés, el crecimiento económico, la inflación, entre otros.

3. Investiga la industria: Es importante conocer la industria en la que opera la empresa, sus competidores y las tendencias del mercado. Esto te dará una idea de las oportunidades y los desafíos que enfrenta la empresa.

4. Analiza la gestión de la empresa: Es importante estudiar la gestión de la empresa, su historial y su visión a largo plazo. Esto te permitirá evaluar la capacidad de la empresa para enfrentar los desafíos y aprovechar las oportunidades.

5. Realiza proyecciones financieras: Finalmente, debes realizar proyecciones financieras para determinar el potencial de crecimiento de la empresa en el futuro. Esto te permitirá tomar decisiones informadas sobre la inversión en la empresa. Es importante tener en cuenta que el análisis fundamental es solo una de las técnicas que se pueden utilizar para tomar decisiones financieras. También es recomendable utilizar otras técnicas, como el análisis técnico y el análisis de riesgos, para obtener una visión más completa de la situación financiera de la empresa.

Existen muchas empresas que han utilizado el análisis fundamental para tomar decisiones financieras informadas. A continuación, se presentan algunos ejemplos de empresas que han utilizado esta técnica en el pasado:

1. Berkshire Hathaway: Esta empresa de inversión liderada por Warren Buffett es conocida por su enfoque de inversión basado en el análisis fundamental. Buffett ha utilizado esta

técnica para identificar empresas subvaloradas en el mercado y tomar posiciones estratégicas en ellas. Uno de los ejemplos más conocidos es su inversión en Coca-Cola en la década de 1980, cuando la empresa estaba siendo criticada por algunos analistas financieros. Buffett vio el valor intrínseco de la empresa y tomó una posición estratégica en ella, lo que resultó en una gran ganancia a largo plazo.

2. Amazon: La estrategia de negocio de Amazon se basa en el análisis fundamental de la industria minorista. La empresa ha utilizado esta técnica para identificar oportunidades de inversión en la industria minorista en línea y tomar decisiones estratégicas para maximizar sus ganancias a largo plazo. Amazon ha invertido en tecnología y logística para mejorar la eficiencia de sus operaciones y ha expandido su negocio en nuevos mercados y productos, todo basado en una evaluación fundamentada de la industria minorista.

3. Johnson & Johnson: Esta empresa de productos farmacéuticos y de cuidado personal ha utilizado el análisis fundamental para evaluar la solidez financiera de su negocio y tomar decisiones de inversión a largo plazo. Johnson & Johnson ha evaluado sus finanzas en relación con los cambios en el mercado y las tendencias económicas, y ha utilizado esta información para tomar decisiones estratégicas en términos de inversiones, adquisiciones y fusiones.

4. Apple: La estrategia de negocio de Apple se basa en el análisis fundamental de la industria de la tecnología. La empresa ha utilizado esta técnica para identificar tendencias en el mercado tecnológico y tomar decisiones estratégicas para mantener su posición como líder en el mercado. Apple ha invertido en investigación y desarrollo para mejorar su tecnología y ha expandido su negocio en nuevos mercados y productos, todo basado en una evaluación fundamentada de la industria tecnológica.

En los últimos años, se han producido varias tendencias en el análisis fundamental que se han convertido en una parte importante de la toma de decisiones financieras. Algunas de estas tendencias son:

• Análisis basado en datos: Con la creciente cantidad de datos disponibles, el análisis fundamental se ha vuelto cada vez más basado en datos. Los analistas utilizan herramientas de análisis de datos para recopilar y analizar grandes conjuntos de datos para obtener información más detallada sobre las empresas.

• Análisis ESG: El análisis ESG (por las siglas en inglés de Environmental, Social, Governance) se refiere a la evaluación de las prácticas ambientales, sociales y de gobernanza de una empresa. Esta tendencia ha ganado importancia en el análisis fundamental, ya que los inversores están cada vez más interesados en invertir en empresas que tienen un impacto positivo en la sociedad y en el medio ambiente.

Universidad Anáhuac Querétaro | 7 Universidad Anáhuac Querétaro | 7

• Análisis de riesgos: El análisis de riesgos se ha convertido en una parte importante del análisis fundamental, ya que los inversionistas buscan identificar los riesgos potenciales asociados con la empresa. Este análisis puede incluir la evaluación de los riesgos financieros, operativos, legales y de reputación de la empresa.

• Análisis basado en la inteligencia artificial: La inteligencia artificial se está utilizando cada vez más en el análisis fundamental para ayudar a los inversores a tomar decisiones más informadas. Los algoritmos de aprendizaje automático pueden analizar grandes conjuntos de datos y proporcionar información valiosa sobre el rendimiento financiero y el potencial de crecimiento de una empresa.

Estas son sólo algunos puntos relevantes a considerar sobre la importancia del uso del análisis fundamental para tomar decisiones financieras. A través de los indicadores financieros de la empresa, la estrategia de negocio y los factores del mercado, éstas han sido capaces de maximizar sus ganancias a largo plazo.

8 | Dirección Financiera 3a Edición 8 | Dirección Financiera 3a Edición

NFTS: FUNDAMENTOS, DEBILIDADES Y PROYECCIÓN A FUTURO DE LOS TOKENS DIGITALES

Con colaboración de Adolfo Aguirre

Conforme el transcurso del tiempo y el desarrollo de las nuevas tecnologías, se ha dado inicio a una tendencia social que pretende digitalizar múltiples elementos de nuestra vida cotidiana. Es dentro de este panorama que, al día de hoy, parece casi imposible que exista una persona en el mundo, por lo menos en un sector socioeconómico de la población, que no haya escuchado o leído algo relacionado con los Non-Fungible Token s (NFTs), por lo menos una vez en los últimos años, llegando incluso a ser declarada como la palabra del 2021 por el diccionario Collins.

Considerado por muchos como una oportunidad de inversión, por varios como el futuro de la declaración de propiedades y por bastantes como una simple moda o estafa, la realidad es que, aunque popular, la concepción de los NFTs es inherente a un extenuante listado de controversias y opiniones ciertamente encontradas.

Lo único que se sabe con certeza es que los NFTs surgieron en 2014 como parte de una colaboración anual entre artistas y expertos del medio tecnológico, entrando a escena como una

Universidad Anáhuac Querétaro | 9

manera en que los creadores tuvieran el poder de controlar, vender y ganar regalías con base en sus trabajos digitales. Sin embargo, es a partir del florecimiento de los juegos basados en NFTs y el establecimiento de diversos mercados en línea que los tokens digitales comenzaron a ganar gran popularidad entre la comunidad global, generando un sistema mercantil valuado entre los 17 y 40 billones de dólares en transacciones en el año 2021 (Busch, 2022). Actualmente, aunque todavía muy relacionados, los NFTs han arribado a sectores bastante alejados del medio artístico para el que originalmente fueron concebidos, haciendo posible que prácticamente cualquier bien (digital o físico) pueda poseer un token de autenticación electrónico particular.

Habiendo determinado la magnitud de su crecimiento, parece inherente definir qué es un NFT, comenzando por diferenciar lo que es fungible respecto a aquello que no lo es. En este sentido, un billete es un bien fungible porque es intercambiable con otros billetes. Sin embargo, un NFT es un producto no fungible porque cada uno de ellos posee una firma digital única, característica que los vuelve irremplazables y económicamente divergentes (Patch, 2022).

Con lo anterior en mente, el concepto de NFT hace referencia a un certificado digital de autenticidad y propiedad sobre un bien almacenado en una blockchain, un registro digital y descentralizado de transacciones que comparte, replica y sincroniza datos a través de distintos módulos de una red (sistemas computacionales que se comunican entre sí para guardar y procesar información). Dentro de una cadena de esta índole, un usuario utiliza una llave pública para encriptar información y una llave privada para descifrarla, por lo que cualquiera con los medios necesarios puede crear y subir un NFT. A su vez, se requiere de un contrato inteligente para intercambiar dinero o propiedad sin la presencia de un organismo externo a los involucrados, ejecutando una línea de código específica si se cumplen ciertas condiciones de compra/venta. (Busch, 2022)

La conjunción de estos conceptos informáticos radica en las operaciones cotidianas de los mercados de NFTs, sitios que operan conforme a los fundamentos de las blockchains para realizar diversos intercambios de bienes digitales y transacciones de carácter económico, sostenidas usualmente por medio de criptomonedas. Este tipo de capitales se almacenan en una cartera digital, a la que se ingresa por medio de una contraseña sumamente extensa conocida como “frase semilla”, elemento de vital importancia ya que es insustituible y representa la única vía de acceso hacia el contenido de la cartera. ( Hayes y Himmelrich, 2022)

En otro orden de ideas, parece fundamental hablar sobre algunos puntos débiles o negativos sobre la existencia y operaciones de los NFTs. En primera instancia, al operar en base a un mercado descentralizado y manejado directamente por los consumidores, el riesgo de ser estafado o víctima de una transacción fraudulenta es bastante elevado, por lo que resulta de gran importancia el cerciorarse constantemente sobre la proveniencia y autenticidad

de aquello que se está comprando, sobre todo tomando en consideración las grandes sumas de dinero que pueden llegar a manejarse en este tipo de transacciones ( Patch, 2022 ). Sin embargo, incluso si todo se encuentra efectivamente en orden, se han reportado un gran número de ocasiones en las que el desarrollador abandona inesperadamente un proyecto y se fuga con el dinero de los inversionistas. En mayor profundidad, el mercado de NFTs ha llegado a convertirse en un excelente mecanismo para el lavado de dinero, inflando excesivamente el precio de los bienes para incrementar su valor percibido. (Roose, n.d.)

Así mismo, debido al implemento de hardware y maquinaria de gran consumo eléctrico, el impacto medioambiental de los NFTs es bastante elevado, llegando a producir alrededor de 81 kg de dióxido de carbono por cada transacción que se realiza con criptomonedas de por medio (especialmente Ethereum ). ( Patch, 2022). A su vez, como los NFTs no están sostenidos por un bien material o una inherente utilidad, su valor es ampliamente especulativo, por lo que el realizar inversiones en base a ellos es altamente riesgoso debido a la volatilidad del mercado y la rapidez con la que cambian las tendencias de compra de los consumidores. Bill Gates ha llegado a comentar incluso que el mercado de las criptomonedas y los NFTs se basa completamente en la “teoría del gran tonto”, en la que un inversor realiza una acción absurda con la esperanza de que alguien se determine a cometer algo aún más disparatado. (BBC, 2022)

Además, parece indispensable resaltar que un NFT no es más que el ingreso único a la información almacenada en un blockchain que identifica a un usuario como propietario de un bien digital (un token, más no el bien que dicho token representa). En este sentido, la compra de un NFT no te hace acreedor a los derechos patrimoniales o morales de la obra en cuestión, pues dichos privilegios son usualmente reservados por el creador. Peter Cramer, abogado de Proskauer Rose, relaciona esta distinción con la divergencia existente entre la compra de un bien físico y el recibo que se te otorga por dicha adquisición, determinando que en el caso de los NFTs los consumidores parecen estar más interesados en poseer la documentación de propiedad que el producto en sí.

Toda esta agrupación de problemáticas ha hecho que el mercado de NTFs sufriera un desplome considerable durante el transcurso del 2022, presentando una reducción de valores de aproximadamente un 97% entre enero y noviembre del año pasado (Khalili, 2022 ). Gary Vaynerchuck (popularmente conocido como Gary Vee), reconocido empresario y defensor de los NFT, ha argumentado recientemente que este colapso en el mercado de criptoactivos se debe a tres motivos primordiales: los excesivos niveles de oferta, la codicia de la mayoría de usuarios por ganar dinero rápidamente y los proyectos de baja calidad.

Sin embargo, las proyecciones a futuro del mercado de NFTs no son tan decepcionantes como si lo han sido los últimos meses de sus operaciones. En este sentido, es el propio Gary Vee quien asegura su confianza en el resurgimiento del mercado al declarar

10 | Dirección Financiera 3a Edición 10 | Dirección Financiera 3a Edición

que la utilidad de los NFTs como coleccionables y contratos prevalecerá como un elemento clave en el desarrollo de la sociedad futura. Así mismo, el empresario es determinante al comparar el establecimiento de los mercados de NTFs con el boom del internet a finales de los años 90, periodo en el que múltiples compañías fracasaron estrepitosamente mientras los proyectos más fuertes prevalecieron hasta convertirse en las megacorporaciones que son hoy en día (puntualizando en casos como Amazon).

Así mismo, los creadores de NFTs han comenzado a resolver una problemática arraigada a la conceptualización misma de un token digital, la falta de alguna utilidad genuina y aplicable. En dicho sentido, múltiples usuarios y compañías han empezado a distribuir NFTs centrados en el beneficio externo que ofrecen, como descuentos especiales en alguna tienda relacionada, viajes todo incluidos y simplemente experiencias adicionales que le otorgan un valor agregado a la mera posesión de un NFT (Pennington, 2021). A su vez, un implemento experimental para los tokens ha sido el de actuar como una herramienta para la recaudación de fondos, incitando a los usuarios a apoyar directamente a creadores que sean de su agrado sin la intervención de una corporación externa. Michelle Munson, fundadora de la red de blockchain Eluvio, considera que es precisamente este último punto el que podría terminar por revolucionar la industria de la distribución de contenido, generando una conexión inmediata entre el artista y su audiencia sin la necesidad de una plataforma de streaming de por medio.

Además, otra de las futuras funciones de los NFTs radica en el constante desarrollo del metaverso, liderando al establecimiento de una época en donde gran parte de nuestras interacciones tomarán lugar en un panorama enteramente digital. Kevin Roose, periodista para The New York Times, relaciona la posibilidad de un mercado emergente con la actualidad de ciertos videojuegos populares, donde millones de usuarios utilizan dinero real para adquirir atuendos y accesorios virtuales. Con ello, se proyecta que aquellas personas que pasen gran parte de su tiempo dentro del metaverso se vean incitadas a comprar todo tipo de productos digitales que mejoren su calidad de vida, construyendo una línea de NFTs en forma de artículos de uso diario. Asimismo, se espera que en un futuro no muy lejano se empiecen a utilizar los NFTs para comprobar de manera digital el derecho de pertenencia sobre un bien físico, como pueden ser la escritura de una casa o la verificación de un vehículo ( Busch, 2022 ). De este modo, se tomará ventaja de la transparencia y escalabilidad ofrecida por las blockchains para generar un proceso de identificación de propiedad más rápido, seguro y eficiente.

En un sentido más global, el mercado de criptoactivos ha ido desarrollándose hacia tres corrientes principales: como una nueva moneda digital, como el nacimiento de un mercado financiero y como la integración de una plataforma de aplicaciones por internet (Pennington, 2021). En este sentido Fred Ehrsam, cofundador de Coinbase , razona en una entrevista que, como un nuevo capital virtual, el mercado de criptomonedas ha llegado a

superar el trillón de dólares en tan solo poco más de 10 años, mientras que operando como un organismo financiero descentralizado ha recolectado casi 100 billones de dólares en activos de usuarios en un periodo de 3 años. Así mismo, realza la valía de los NFTs para la integración de la última etapa de activos digitales, desarrollando una nueva generación de aplicaciones centradas en el implemento y comercialización de los tokens digitales.

En pocas palabras, los NFTs son básicamente un certificado de propiedad digital alojado en una blockchain que descentraliza las operaciones sostenidas en su código, otorgando un mayor poder a los creadores a la vez que aumenta exponencialmente el riesgo de que los consumidores sean víctimas de estafas o fraudes. Además, existen múltiples desventajas respecto a la operatividad de los NFTs, entre las que destacan su alto impacto medioambiental y la carencia de un sentido de utilidad genuino, situación que no obstante ya está siendo manejada al vincularse con el desarrollo del metaverso, la acreditación de propiedad de bienes materiales y el crecimiento del mercado de criptomonedas.

Para concluir, es inmensamente complicado predecir hacia qué dirección se moverá el mercado, pero ciertamente nos encontramos ante una tecnología muy novedosa y aún en la punta de un iceberg de posibilidades; más allá de que, al menos en su primera etapa, los NFTs se han manifestado como un desarrollo prometedor y volátil a partes iguales. Es parte de la naturaleza humana tenerle miedo a lo que no entendemos y rechazar algo con lo que no nacimos, pero la realidad es que la integración de plataformas como el metaverso hacen necesaria la creación de una nueva economía centrada en el comercio de bienes digitales, ya sea con los NFTs de por medio o sin ellos.

Universidad Anáhuac Querétaro | 11 Universidad Anáhuac Querétaro | 11

REFERENCIAS BIBLIOGRÁFICAS

Adams, J. (2023). Mercado NFT: los desafíos a largo plazo e implicaciones futuras. Bein Crypto. Recuperado de https://es.beincrypto.com/ mercado-nft-desafios-largo-plazo-implicaciones-futuras/

BBC News Mundo. (2022). "La teoría del más tonto": las duras críticas de Bill Gates a las criptomonedas y los NFT. BBC News Mundo. Recuperado de https://www.bbc.com/mundo/noticias-61813641

Busch, K. (2022). Non-Fungible Tokens (NFTs). Congressional Research Service. Recuperado de https://web.s.ebscohost.com/ehost/ pdfviewer/pdfviewer?vid=1&sid=0209a558-43bf-4e1c-b504-e43272 fc6cf6%40redis

Cramer, P. y O'Rourke, B. (2022). As NFTs Blur the Line between “Receipt” and “Product”, Trademarks Owners Fight over New Virtual Markets. The Licensing Journal, 4-8. Recuperado de https://web.s.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=1&sid=3af55196-3d4d-41 e6-ae1b-9229cf1aeaa6%40redis

Gary Vaynerchuk. (2022). Why I said 97-99% of NFTs Would Go To Zero (and What it Means in 2023 and Beyond). Gary Vaynerchuk. Recuperado de https://garyvaynerchuk.com/why-i-said-97-99-of-nfts-would-goto-zero-and-what-it-means-in-2023-and-beyond/

Hayes, L. y Himmelrich, N. (2022). The Basics of Non-Fungible Tokens and NFT Transactions. The Licensing Journal, 1-3. Recuperado de https://web.s.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=1&sid=ef64834b-a8c6-4c37-8cb9-731bb56d76bd%40redis

Khalili, J. (2022). 2022: el año en que los NFT murieron y volvieron a la vida. Wired. Recuperado de https://es.wired.com/articulos/nft-murieron-y-volvieron-a-la-vida-2022-blockchain

Patch, E. (2022). Why everyone is talking about NFTs. Kiplinger's Personal Finance, 68-71. Recuperado de https://web.s.ebscohost.com/ ehost/pdfviewer/pdfviewer?vid=1&sid=634595e3-f20e-4b55-9c3d-afeb106fa174%40redis

Pennington, A. (2021). Blockchain and NFTs: Power to the producer? Streaming Media, 14-21. Recuperado de https://web.s.ebscohost.com/ ehost/pdfviewer/pdfviewer?vid=1&sid=c4378822-6356-4464-9f55-e4 913e2609aa%40redis

Roose, K. (n.d.). ¿What are NFTs? The New York Times. Recuperado de https://www.nytimes.com/es/interactive/2022/03/29/espanol/nfttokens-que-son.html

12 | Dirección Financiera 3a Edición 12 | Dirección Financiera 3a Edición

FIBRAS:

INVERSIÓN

BURSÁTIL EN BIENES RAÍCES

Con colaboración de Alejandro Servin Valdivia

Seguramente, más de una vez has escuchado que invertir en bienes raíces es una de las cosas más seguras que podemos hacer para que nuestro patrimonio se incremente. Y no lo niego. Al tener un inmueble, podemos obtener valor por dos vías: la plusvalía (el aumento del valor de la propiedad a lo largo del tiempo) y el ingreso por usufructo (más puntualmente, su arrendamiento). Si todo va bien, como esperamos siempre, nuestra propiedad aumentará de valor con el tiempo y, cuando sea vendida, veremos capitalizada determinada utilidad con respecto al valor de compra. Además, si se renta adecuadamente durante el período de inversión, obtendremos un flujo de efectivo que obviamente se ve como algo bueno y que, finalmente, es un ingreso que puede representar también parte del retorno sobre la inversión. A veces, podríamos pensar que este es el escenario ideal para vivir de nuestras rentas; sin embargo, tener inmuebles o bienes raíces como inversión tradicional no siempre es miel sobre hojuelas.

Si no obtenemos rendimientos por la vía del usufructo, por ejemplo, si no lo rentamos o si no producimos nada en él, el beneficio se vería limitado sólo a la vía de la plusvalía, con fuertes

repercusiones en la liquidez de nuestras finanzas personales. Por otro lado, tener y rentar una casa, departamento, edificio, oficina, local comercial, bodega o nave industrial, etc., implica también una serie de costos, trabajo y riesgos que, a veces, nos pueden hacer malas jugadas; por ejemplo, un inquilino que incumple con sus pagos, el que daña el inmueble, asuntos con trámites gubernamentales sobre derechos, permisos y licencias, tiempo largo de desocupación entre un arrendatario y otro, etc. Además, si no se cuenta con un capital considerable para la adquisición de un inmueble, para hacerse de uno, normalmente se requiere mucho tiempo de ahorro o mucho tiempo de pago, si se recurre a la vía del crédito, con el costo financiero que esto implica.

No es que esto signifique que no vale la pena invertir de esta manera, pienso que sí lo vale, pero, definitivamente, en la realidad y en general, no resulta como se soñaba inicialmente. Los rendimientos históricos por arrendamiento de un inmueble de tipo habitacional en México rondan, en promedio y sólo como una referencia, entre el 4.5% y 6% de su valor; la tasa de CETES a 28 días, a mediados de 2023 es de alrededor de 11.25%. Desde luego, en el caso del inmueble, habría que considerar también el porcenta-

Universidad Anáhuac Querétaro | 13

je de ganancia por plusvalía, para hacerlos realmente comparables; sin embargo, este último tipo de rendimiento no es fácilmente convertible en efectivo, pues la venta y liquidación puede tardar un lapso considerable en ser materializada; en cambio, el rendimiento de los CETES a 28 días sí lo es.

Afortunadamente, en la actualidad existen nuevas formas para invertir en inmuebles o bienes raíces en general; una de ellas, son los Fideicomisos de Infraestructura y Bienes Raíces (FIBRAS), un tipo de vehículo de inversión diseñado para financiar proyectos de adquisición y/o construcción de bienes inmuebles, siempre que el fin de estos sea para arrendamiento; es decir, que se garantice que los inmuebles serán aprovechados y productivos a través del arrendamiento. De este modo, estos instrumentos obtienen flujo de efectivo continuamente y están obligados, por normativa, a distribuir, al menos, el 95% de sus utilidades. Existen FIBRAS especializadas en determinado tipo de inmueble, giro o sector (por ejemplo, Fibra Hotel, que evidentemente se enfoca en la industria de la hospitalidad), así como otras cuyo portafolios de propiedades es mixto o más diversificado. A mediados de 2023, las FIBRAS que cotizan en la Bolsa Mexicana de Valores son las siguientes:

CLAVE EMISORA FIDEICOMITENTE

DANHOS Concentradora Fibra Danhos, S.A. DE C.V.

EDUCA Grupo Nagoin, S.A. DE C.V. (Fibra EDUCA)

FIBRAHD Actinver Casa De Bolsa, S.A. DE C.V., Grupo Financiero Actinver, División Fiduciaria

FIBRAMQ Macquarie México Real Estate Management, S.A. DE C.V.

FIBRAPL Prologis property méxico, S.A. DE C.V.

FIBRAUP Upsite Mexico S.A.P.I. DE C.V.

FIHO Concentradora Fibra Hotelera Mexicana, S.A. DE C.V.

FINN Asesor De Activos Prisma, S.A.P.I. DE C.V.

FMTY Fibra Mty, S.A.P.I. DE C.V.

FNOVA Fideicomiso 2870 Fibra Nova

FPLUS NFD S.A. DE C.V.

FSHOP Fibra Shop Portafolios Inmobiliarios, S.A.P.I. DE C.V.

FSITES Operadora De Sites Mexicanos, S.A. DE C.V.

FUNO Fibra Uno Administración, S.C.

STORAGE Tanner Storage Mexico LLC

TERRA PLA Administradora Industrial, S. DE R.L. DE C.V.

Al constituirse como fideicomisos, “las FIBRAS”, como se les conoce también, tienen una legalidad de origen en la Ley de Operaciones y Títulos de Crédito; sin embargo, su regulación específica procede de la legislación fiscal (Ley del ISR). Son supervisadas por la Comisión Nacional Bancaria y de Valores, como autoridad bursátil y son entidades listadas que cotizan en los mercados de valores mexicanos; esto es, en la Bolsa Mexicana de Valores (BMV) y/o en la Bolsa Institucional de Valores (BIVA).

Una vez que se constituye el fideicomiso y es autorizado por las entidades correspondientes, la emisión de Certificados Bursátiles Fiduciarios Inmobiliarios (CBFI), también llamados eventualmente certificados de participación, es la vía a través de la cual se obtiene el financiamiento por parte del público inversionista. Así, cuando compras CBFI de alguna FIBRA, estás invirtiendo indirectamente en proyectos inmobiliarios que generan rentas que deben ser distribuidas entre los tenedores de los títulos.

Las FIBRAS se catalogan dentro del mercado de capitales (renta variable) y son una figura que también existe de forma similar en otros países, como son los Real Estate Investment Trusts (REIT) en Estados Unidos.

Algunas FIBRAS han tenido muy buen desempeño de largo plazo; un ejemplo es FIBRA EDUCA, pues, aun cuando en el último año no le ha ido tan bien, en los últimos 5 años ha tenido una variación del precio de sus CBFI de 203%. Caso espectacular.

Fuente: Refinitiv

Otras, han tenido éxito en el corto plazo reciente, como FIBRA UNO, que en el último año (últimos 12 meses) ha tenido una variación positiva de 19.41% (prácticamente el doble que CETES); sin embargo, esta misma FIBRA, ya considerando los últimos 5 años, prácticamente se encuentra igual, aunque en lo que va del año 2023 (YTD), lleva un muy buen 7.71%.

Tabla

14 | Dirección Financiera 3a Edición 14 | Dirección Financiera 3a Edición

1. Listado de FIBRAS que cotizan en la BMV. Fuente: www.bmv.com.mx

Gráfico 1. Comportamiento del precio del CBFI de FIBRA EDUCA, últimos 5 años. La línea color naranja es el comportamiento de EDUCA y la morada es el del índice de precios y cotizaciones de la BMV, como referencia de comparación (benchmark).

Fuente: Refinitiv

Fuente: Refinitiv

En la pericia del analista de inversiones se encuentra la clave para identificar en qué activos invertir y en qué plazos cosechar con la venta. Recuerda que, además, cuando hablamos de FIBRAS, están las distribuciones por las rentas. Una variedad adicional de las FIBRAS, son las FIBRAs-E, cuyos activos inmobiliarios se encuentran ligados a proyectos de energía e infraestructura (por ejemplo, parques de energía solar o eólica).

En resumen, invertir en bienes raíces en general, tanto de forma tradicional como a través de FIBRAS, tiene diferentes características que lo hacen atractivo, cuando tenemos un perfil de riesgo conservador y un horizonte de inversión de largo plazo. Quizá no se trata de invertir todo en propiedades de forma directa o en FIBRAS, sino en encontrar una mezcla adecuada. Cada tipo de

Universidad Anáhuac Querétaro | 15 Universidad Anáhuac Querétaro | 15

activo se complementa y ayuda a diversificar el riesgo.

Gráfico 2. Comportamiento del precio del CBFI de FUNO, últimos 12 meses. La línea color naranja es el comportamiento de FUNO y la morada es el del índice de precios y cotizaciones de la BMV, como referencia de comparación (benchmark).

Gráfico 3. Comportamiento del precio del CBFI de FUNO, últimos 5 años. La línea color naranja es el comportamiento de FUNO y la morada es el del índice de precios y cotizaciones de la BMV, como referencia de comparación (benchmark).

CULTURA DE INVERSIÓN EN MÉXICO VS OTROS PAÍSES SIMILARES

Con colaboración de José Alonso Parrilla Gutiérrez

México es un país de gran influencia económica en las regiones de Latinoamérica. A nivel global se encuentra dentro de las 20 economías más grandes del mundo. Tiene fuertes convenios con potencias mundiales como Estados Unidos, China y regiones del Sur de América. No obstante, todavía un gran porcentaje de la población vive en condiciones que apenas satisfacen las necesidades básicas. Los altos índices de pobreza no reflejan la abundancia económica del país en la calidad de vida de sus habitantes. Una posible razón detrás de este fenómeno se encuentra en que muchos mexicanos gozan únicamente de una fuente de ingreso, que además es, en muchos casos, apenas suficiente para

lidiar con los gastos semanales. En contraste, existen naciones cuya economía es similar, pero en la que sus ciudadanos se encuentran en mejores circunstancias económicas. En concreto, en México, es un porcentaje muy reducido el que busca alternativas como la inversión para obtener ingresos adicionales, y es aún menor la cantidad que de hecho las lleva a cabo. En este artículo pretendemos analizar la cultura de inversión que se tiene en México a través de aquellos componentes que influyen en el manejo de las finanzas personales de los hogares y contrastarlo con el comportamiento de otros países.

16 | Dirección Financiera 3a Edición

LAS TENDENCIAS EN EL MANEJO DE LAS FINANZAS INDIVIDUALES EN LOS HOGARES EN MÉXICO

Las finanzas personales por lo general constan de tres aspectos principales, siendo estos, el gasto, el ahorro y el ingreso. La combinación de estos elementos ofrece un vistazo a las preferencias de los mexicanos en el uso de su dinero. Los hallazgos de la Encuesta Nacional de Ingreso y Gasto de los Hogares de 2020(ENIGH), realizada a individuos de familias o negocios que asumen gastos, presentan que los mexicanos en promedio cuentan con ingresos de 53,798 pesos al trimestre. De este monto, el ingreso por trabajo es la principal fuente de ingresos en los hogares. Este representa el 63.8% del ingreso total o 32,106 pesos. En segundo lugar, se encuentran las transferencias (8,871 pesos) que incluyen jubilaciones y otros beneficios.

En contraste, el gasto trimestral es de 47,396 pesos, donde el rubro con mayor gasto trimestral fue de alimentos, bebidas y tabaco por la cantidad de 11,380 pesos. Lo que demuestran estos números a grandes rasgos es que el mexicano promedio no cuenta con una fuente de ingreso alternativa al salario que gana trabajando, salvo en los casos donde este ya sea elegible para recibir una pensión o tenga acceso a prestaciones laborales.

Por su parte, las tendencias al ahorro se miden de manera aproximada por medio de la Encuesta Nacional de las Finanzas en los Hogares que organiza el INEGI. Su edición presentada en el año 2021 desglosó el comportamiento promedio de los hogares mexicanos en el ahorro, adquisición de activos y de pasivos. Las principales conclusiones a las que se llegaron son que el 99.5% de los hogares del país (36.5 millones) tienen algún tipo de activo financiero o no financiero. Del valor total de los activos no financieros de los hogares, 54.4% corresponde a la vivienda principal, 20.1% a otras propiedades, 9.0% a negocios, 6.8% a vehículos, 6.2% a menaje de casa y 3.5% a otro tipo de bienes. Del total de estos activos 78.5% pertenece a la cuenta de ahorro para el retiro, 6.6% al ahorro informal, 6.0% al ahorro formal, 5.8% a depósitos a plazos y un 3.1% a otro tipo de activos financieros. En relación con sus pasivos, el 56.9% de los hogares (20.9 millones) tienen algún tipo de deuda, ya sea hipotecaria (4.2 millones) o no hipotecaria como tarjeta de crédito, créditos de nómina o personales, préstamos, etc. (19.7 millones de hogares).

De manera general, los hogares mexicanos utilizan en casi toda su totalidad sus ingresos para comprar bienes, pagar servicios básicos del hogar o saldar pasivos en tarjetas de crédito u otras deudas con instituciones bancarias. El capital restante representa en la mayoría de los casos solo el 6% del ingreso inicial, pese a que se recomienda mantener un ahorro consistente del 20%.

PANORAMA GENERAL DE LA CULTURA DE INVERSIÓN EN MÉXICO

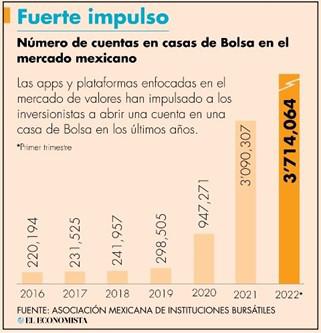

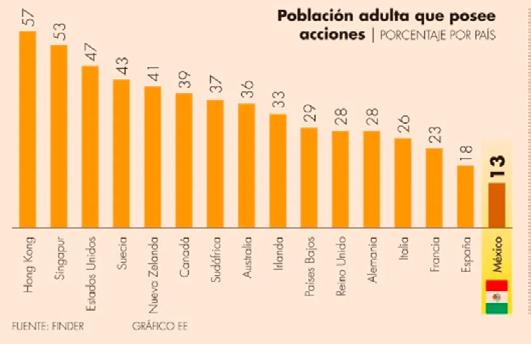

La inversión tiene una conexión muy estrecha con el manejo de las finanzas personales de cada persona, ya antes se habló de las tendencias al consumo y el ahorro de los hogares mexicanos, pero hace falta revisar los efectos de estas decisiones en la cultura de inversión del país. Un artículo publicado por el economista en el año 2022 describe que apenas el 1% de los mexicanos invierte en la bolsa de valores.

El número de personas que están involucradas en la bolsa de valores es una pequeña fracción de la sociedad mexicana. Lo que deja entrever la tabla es el impacto que han tenido las tecnologías Fintech en la creación de una nueva era de inversión en línea. El acceso a teléfonos inteligentes y dispositivos electrónicos que ya poseen la mayoría de las personas ha acercado a nuevos grupos al mundo de las inversiones financieras.

Existen variables en el entorno social y cultural que restringen el acceso a inversiones sostenibles y seguras. En primer lugar, la educación financiera es precaria y en muchos casos completamente inaccesible a gran parte de la población. En México, la mayoría de las instituciones públicas a cargo de la educación no cuentan con programas de capacitación en conocimientos básicos sobre finanzas personales, mercados financieros, economía o inversiones. Entonces, es entendible que desconozcan la gama de opciones en los mercados y les provoque incertidumbre. También les puede generar una idea errónea del riesgo que amerita involucrarse en una inversión. Con base en las cifras, podemos interpretar que una gran cantidad de mexicanos asumen deudas con intereses muy altos. Estos intereses se

Universidad Anáhuac Querétaro | 17 Universidad Anáhuac Querétaro | 17

acumulan y en suficientes casos, la falta de información y disciplina les hace caer en deudas compuestas casi exclusivamente por intereses. En dichos casos se vuelve insostenible generar un ahorro (requisito importante para iniciar una inversión) y al mismo tiempo saldar los pasivos adquiridos. Otra característica que denotan las encuestas es que los mexicanos tienen prioridad en comprar productos de consumo inmediato, como lo son alimentos, bebidas alcohólicas y otros vicios en vez de destinarse al ahorro o la inversión. También, se destina gran parte del presupuesto en transporte y comunicaciones con un total de 6,513. En contraste, se destina menos dinero en salud y educación por un total de 1,266 y 2,297 respectivamente. Cabe destacar que dentro de los rubros de la encuesta no se incluyeron gastos en instrumentos financieros u otro tipo de transferencia en activos

monetarios resaltando que esta es una actividad tan inusual que no es necesario registrarla en las encuestas. No podemos ignorar los factores socioeconómicos que restringen y desmotivan la inversión en los hogares mexicanos. La realidad es que el poder adquisitivo de más de la mitad de la población es apenas suficiente para lidiar con gastos en esenciales como lo es la vivienda, alimentos, servicios y necesidades médicas. Los datos arrojados por el INEGI sobre la población ocupada según su nivel de ingresos muestran que más del 60% de la población que es laboralmente activa genera en salario entre uno a dos salarios mínimos. De esta forma, incluso con conocimientos del mercado bursátil o de deuda, no cuentan con suficiente capital para generar inversiones que les den beneficios que tengan un uso real en el largo plazo.

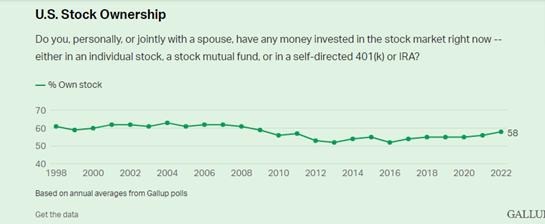

EL COMPORTAMIENTO DE INVERSIÓN EN ESTADOS UNIDOS

El concepto de invertir en otros países desarrollados y emergentes es de una naturaleza muy diferente al de México. Como punto de referencia inicial, Estados unidos presenta un comportamien-

to muy diferente al de México y su cultura de inversión. Un estudio del 2022 reveló que el 58% de la población en EUA son dueños de acciones, cifra que se ha mantenido estable desde 1998.

18 | Dirección Financiera 3a Edición 18 | Dirección Financiera 3a Edición

Tabla 3. Propiedad de acciones en EU fuente GALLUP

Tabla 2 . Fuente INEGI población ocupada

Esta tendencia es producto en gran parte al tamaño de su economía y la proliferación económica de sus hogares a nivel individual. Estados Unidos es la economía con el PIB real más grande registrado, así como parte de los países con mayor desarrollo humano. Estados Unidos tiene una larga de historia de comercio con México gracias a los tratados de beneficio mutuo que se establecieron entre ambas economías. A lo largo del tiempo México adoptó muchas de las características de su vecino americano. No obstante, se observa la marcada diferencia en el comportamiento de sus poblaciones respecto a la inversión en mercados financieros.

INVERSIÓN EN EL ENTORNO INTERNACIONAL

A nivel internacional, existen por lo menos 16 países en donde los habitantes poseen individualmente cierta cantidad de acciones en las diferentes bolsas y mercados disponibles.

En la gráfica se observan naciones a lo largo del espectro económico. Un país como Sudáfrica, que se encuentra en vías de desarrollo, invierte porcentualmente más que México pese a que este tiene un mayor PIB per capita. Entonces las razones detrás de la cultura de poca inversión en México provienen no solo de la falta de recursos individuales sino también de otros componentes.

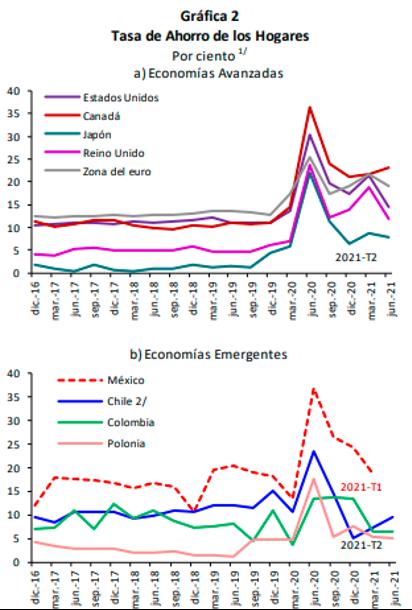

De hecho, existe suficiente evidencia para descartar que el ahorro como factor para invertir sea el principal obstáculo para inversión per capita en instrumentos financieros. Una comparación de las tendencias al ahorro entre economías avanzadas y economías emergentes presentó resultados inesperados. La tasa de ahorro de México oscilo de entre el 10% al 40% en el año 2020. De manera sorprendente, la tasa de ahorro de Canadá y Estados Unidos presenta movimientos similares ya considerando la diferencia en el ingreso de sus habitantes. Por lo que, sí existe una cultura de ahorro en México, pero no en utilizar ese ahorro en inversiones y rendimientos externos al salario.

Le hemos echado un vistazo a la cultura de inversión en México, la cual todavía tiene un largo camino delante antes de arraigarse dentro de la cotidianidad mexicana como una opción viable. La luz al final del túnel de la incertidumbre financiera se hace cada vez más grande, gracias en gran parte a la propagación de tecnologías Fintech y la divulgación de información educativa del tema en plataformas digitales. Aun así, el panorama económico y social presenta barreras sistémicas que requieren de mayor atención por parte de los organismos gubernamentales e instituciones a favor del bienestar social. Practicar la inversión posiblemente se vuelva una necesidad para la población mexicana. El nuevo régimen de jubilación puede no ser suficiente para vivir un retiro digno y de calidad. Por lo que es imperativo que se empiece a insertar esta cultura de utilizar parte de los ingresos disponibles en operaciones de rendimientos futuros.

Universidad Anáhuac Querétaro | 19 Universidad Anáhuac Querétaro | 19

Tabla 4. Fuente Finder Tabla 5. Tasa de Ahorro en algunos países. Fuente: Banco de México

REFERENCIAS BIBLIOGRÁFICAS

ENCUESTA NACIONAL DE INGRESOS Y GASTOS DE LOS HOGARES 2020 (ENIGH). (2021, July 28). INEGI. https://www.inegi.org.mx/contenidos/programas/enigh/nc/2020/doc/enigh2020_ns_presentacion_ resultados.pdf

De Estadística Y Geografía, I. N. (n.d.). Tabulados. https://www.inegi. org.mx/app/tabulados/default.html?nc=602

Flynn, J. (2023). 20+ Shocking American Savings Statistics [2023]: Average Personal Savings Accounts, Demographics, And Facts. Zippia. https://www.zippia.com/advice/american-savings-statistics/#:~:text=71%25%20of%20Americans%20have%20a%20savings%20 account.

El Economista. (2022, August 26). Apenas 1% de mexicanos invierte en la Bolsa. El Economista. https://www.eleconomista.com.mx/ mercados/Apenas-1-de-mexicanos-invierte-en-la-Bolsa-20220825-0120.html

Jones, B. L. S. a. J. M. (2023, January 25). What Percentage of Americans Own Stock? Gallup.com. https://news.gallup.com/ poll/266807/percentage-americans-owns-stock.aspx

De Estadística Y Geografía, I. N. (n.d.-a). Ingresos y Gastos de los Hogares. https://www.inegi.org.mx/temas/ingresoshog/#Informacion_general

El Economista. (2021, August 31). Inversión en Bolsa no resulta atractiva para mexicanos: Finder. El Economista. https://www.eleconomista.com.mx/mercados/Inversion-en-Bolsa-no-resulta-atractiva-para-mexicanos-Finder-20210830-0118.html

ENCUESTA NACIONAL SOBRE LAS FINANZAS DE LOS HOGARES (ENFIH) 2019. (2021, November 5). INEGI. https://www.inegi.org.mx/ contenidos/saladeprensa/boletines/2021/EstSociodemo/ENFIHinegi. pdf

El ahorro en México: productos, instrumentos y evolución. (2021, November). CNBV. https://www.gob.mx/cms/uploads/attachment/ file/616136/Estudio_Ahorro.pdf

20 | Dirección Financiera 3a Edición 20 | Dirección Financiera 3a Edición

LA ESTRATEGIA IDEAL PARA CADA PERFIL DE INVERSIONISTA

Con colaboración de José Alonso Parrilla Gutiérrez

Puede ser que alguna vez te hayas propuesto a iniciar una inversión, ya fuese con el fin de asegurar una jubilación digna, generar capital para un emprendimiento o simplemente obtener ingresos adicionales y comprar ese brillante nuevo auto. Sin embargo, la ilusión fue breve y rápidamente desististe pues dada tu falta de experiencia en el tema, así como las múltiples variables del mercado, lo convertían en una operación muy arriesgada. En épocas pasadas, el acceso a la bolsa de valores estaba restringida a aquellos con un capital considerable y cierto grado de experiencia profesional en los negocios y las finanzas. En la actualidad esta ya no es la cuestión. Las tecnologías Fintech facilitan el acceso a todo el mundo, independientemente de su presupuesto o antecedentes profesionales.

No hay una única manera de invertir, existen diversas estrategias que se amoldan a distintos perfiles de inversionistas. Cada una de estas estrategias aborda la inversión en instrumentos financieros con objetivos específicos y consideraciones previas del inversor.

LAS ESTRATEGIAS DE INVERSIÓN A GRANDES RASGOS

Una estrategia de inversión principalmente establece el grado y tipo de gestión que el inversor tendrá de sus recursos al momento de realizar las operaciones financieras. De este modo, el usuario tendrá que pensar detenidamente en tres puntos. Primero, qué tanto tiempo desea activamente involucrarse en las operaciones y movimientos de los instrumentos. En este sentido, el inversor puede buscar aquellos instrumentos y tasas que le ofrezcan más rendimientos en el menor plazo posible al ser partícipe de la investigación y elección de las transacciones de sus recursos. En materia conjunta, los otros dos puntos, referentes entre sí, son el riesgo y la rentabilidad. En el mercado de valores, se ofrecen múltiples instrumentos financieros, con tasas de rendimiento fijas o variables y que, dada su naturaleza, asumen más o menor riesgo. A partir de este precepto, el individuo debe aclararse a sí mismo si prefiere incrementar sus beneficios a costa de tener mayor riesgo con tasas variables, o si prefiriera ser conservador con sus recursos y obtener ingresos paulatinamente en tasas

Universidad Anáhuac Querétaro | 21

fijas. Claro que las tasas no son la única forma de medir el riesgo de una inversión, el plazo es otro gran indicador a la hora de tomar decisiones. Al implementar esos tres puntos dentro de un plan de acción, ésta se convierte en la ya mencionada estrategia de inversión. Si bien estas no son las únicas formas de llevar a cabo inversiones en el mercado de valores, existen tres modelos generales que pretenden guiar al usuario ideal, a su meta dispuesta.

INDIZADO

Se considera que un inversionista sigue un modelo indizado cuando su intención es replicar el índice de la bolsa de un país en concreto. Estos índices bursátiles son cifras que muestran la tendencia general de un conjunto de valores cotizados en la bolsa de valores que se esté estudiando. La ventaja de este método se encuentra en que no hay una necesidad de tomar decisiones al momento de invertir, únicamente es necesario adquirir acciones de aquellas empresas utilizadas para generar aquel índice. Cabe destacar que en promedio los rendimientos obtenidos de esta estrategia a lo largo de la historia son positivos en el largo plazo. Este método se construye con base en tres pilares principales. En primer lugar, la diversificación de instrumentos. Puesto que es necesario comprar acciones u instrumentos de múltiples empresas que constituyen el índice, el inversionista tiene su dinero repartido en varios activos. Esto disminuye considerablemente el riesgo de pérdidas, ya que los montos son más pequeños y es probable que con el tiempo las ganancias del resto de los títulos recuperen la pérdida de las otras. El segundo pilar es la dosificación, donde el inversionista es responsable de invertir periódicamente a fin de lidiar con la incertidumbre y generar un hábito financiero. Esta inversión se realiza independientemente de la condición del mercado (si baja o sube). Finalmente, el último concepto que compone la estrategia es el tiempo u horizonte de inversión, dado que no se verán rendimientos materiales hasta dentro de un plazo mayor a 5 años.

PERFIL IDEAL DE INVERSIONISTA PARA EL MODELO INDIZADO

La inversión indizada es una estrategia a largo plazo de por lo menos 5 a 7 años. Esto, para obtener resultados positivos reduciendo el riesgo adecuadamente. Por lo tanto, es recomendable para aquellos individuos que tengan metas a largo plazo, como lo puede ser la jubilación o completar el pago de una casa. Esto implica que el perfil general de un inversionista indizado es de aquellos arriba de los 30 años, quienes tienden a tener dependientes económicos, responsabilidades bancarias, hipotecarias e incluso médicas. Estas características no son indispensables, pero este modelo es aquel que ofrece beneficios al riesgo más bajo, claro, que con beneficios menores. Por lo mismo es recomendable que el usuario cuente ya con ahorros significativos, que no esté dispuesto a desperdiciar, pero que por su cantidad, aproveche la condición de las tasas en el largo plazo.

PATRIMONIAL

El inversionista denominado patrimonial genera su estrategia a base de un cuidadoso y extensivo análisis de las empresas que

cotizan en bolsa a fin de determinar cuáles tienen mejores prospectos e invertir con la misión de vencer a los inversionistas indizados. Para lograr esta meta, se genera un portafolio a través del tiempo, el cual incluye un gran número de empresas las cuales absorban el riesgo en caso de que hubiese pérdidas y que se mantengan beneficios por encima del índice de la bolsa año tras año. De hecho, en inglés se les refiere a este tipo de inversionistas como “holders”, puesto que no realizan compra y venta de acciones constante sino que las guardan por un plazo determinado. A diferencia del método indizado, esta estrategia requiere de un análisis y toma de decisiones individual pues el objetivo es superar el índice de la bolsa.

Perfil ideal de inversionista para el modelo patrimonial

Esta estrategia es particularmente popular en inversionistas con experiencia en el mercado y en negocios, dado que el riesgo es mayor al indizado. Se recomienda a aquellos dispuestos a arriesgar pérdidas en el mediano plazo. Para esto, el individuo tendría que tener cierta independencia económica. Es decir, es más recomendable para personas con pocas responsabilidades y que tengan un monto ahorrado que estén dispuestos a perder, dado el caso, sin repercusiones considerables a su calidad de vida.

TRADING

El trading es la estrategia más arriesgada y agresiva de las tres. El trading consiste de inversiones a corto (menos de un año) plazo en la bolsa de valores donde el inversionista busca obtener rendimientos cuasi instantáneos por medio de fluctuaciones mínimas en los precios. Existen dos tipos principales de traders; los “day traders” y los “swing traders”. En esencia los day traders realizan sus operaciones dentro del mismo día. Las acciones se compran y venden dentro del periodo en que está abierto el mercado y no se quedan con ninguna para vender el siguiente día. Por lo mismo, los day traders deben ser muy activos dentro de este plazo pues el más mínimo cambio puede beneficiar o perjudicarlo. En contraste, los swing traders adquieren acciones con la intención de venderlas en los días, semanas o meses posteriores en el que el beneficio es porcentualmente mayor. Lo cierto es que el “trading”, a diferencia de las primeras dos estrategias requiere un alto grado de experiencia y entendimiento del mercado. El inversionista debe realizar un análisis técnico, el cual consiste en leer y entender las gráficas de las acciones u otros instrumentos financieros para generar predicciones en el comportamiento de las mismas.

Perfil ideal de inversionista para el modelo trading

Como se mencionó antes, el trading es la opción de mayor riesgo que hay. El método es más recomendable para personas que tengan un grado suficiente de conocimiento técnico y estadístico de la bolsa de valores y que dispongan de capital desperdiciarle. De hecho esta estrategia puede ser ideal para jóvenes interesados en involucrarse en el mundo financiero y que por lo general tienen responsabilidades mínimas. Cabe recalcar que por su

22 | Dirección Financiera 3a Edición 22 | Dirección Financiera 3a Edición

juventud, incluso si llegaran a tomar muy malas decisiones que desembocaran grandes pérdidas, cuentan con tiempo suficiente para recuperarse.

En la práctica y como conclusión, lo más recomendable es ser consciente de los cambios en el mercado y de ser posible diversificar el portafolio de instrumentos, deudas, capitales y derivados. Lo cierto es que no es en todos los casos conveniente mantenerse al margen de un solo modelo de inversión. De inicio porque la situación económica tanto personal como global puede sufrir cambios considerables en el transcurso del tiempo. Si fuera el caso en el que un inversionista indizado tuviera un acceso imprevisto a mayor capital, pudiera destinar cierta cantidad a activos financieros de mayor riesgo y mantener a gran mayoría de sus recursos dentro de un portafolio conservador. O por contraste, un trader que no ha tenido una buena racha podría optar por realizar operaciones patrimoniales de bajo riesgo para recuperarse e involucrarse en menor medida con transacciones activas.

El mundo de las inversiones cuenta con muchas alternativas para todo tipo de personas. Ya sea que tengas una familia de la cual cuidar, seas dueño de un conglomerado económico o simplemente un adulto joven buscando la forma de solventar las salidas semanales con los amigos, existen formas de aprovechar las herramientas que ofrecen estos mercados para generar rendimientos y cumplir con los objetivos que se hayan planteado. De hecho, estos perfiles de inversión sirven principalmente como una guía preestablecida para aquellos interesados, no obstante, no existe obligación de atenerse a un solo modelo. Es incluso recomendable adoptar los tres modelos a tus operaciones, así obtendrás un entendimiento profundo de todo el espectro financiero, sin mencionar que descubrirás que estilo se acomoda mejor a tus necesidades.

REFERENCIAS BIBLIOGRÁFICAS

Grupo BMV . Tipos de Índices. (2023). https://www.bmv.com.mx/es/ indices/principales/

Orden, M. C. (2022, May 30). Estrategias de inversión: ¿Cuál se ajusta más a tus objetivos como inversor? BBVA NOTICIAS. https://www. bbva.com/es/estrategias-de-inversion-cual-se-ajusta-mas-a-tus-objetivos-como-invers

Investor Coach Aprende a Invertir en la Bolsa (2020th–2025th ed., Vol. 1). (2020). investor.com

Universidad Anáhuac Querétaro | 23 Universidad Anáhuac Querétaro | 23

CRISIS EMPRESARIAL

Con colaboración de Jorge Fernando Iturribarria Pérez y ejemplificaciones de José Alonso Parrilla Gutiérrez

Una empresa se puede entender como una entidad formada por la agrupación de recursos de diferentes índoles de varios individuos para obtener algún beneficio económico. Dada su naturaleza, la manera más efectiva de conseguir estos objetivos comunes para recibir rendimientos, es logrando que las operaciones de la empresa funcionen en armonía y que haya un sistema estructurado para asegurar que la actividad primaria de la entidad se lleve a cabo en toda forma. Por lo general, las empresas planean desde el inicio su estructura y control de operaciones para alcanzar esta meta. Pero ¿qué sucede cuando la compañía deja de tener éxito y es incapaz, ya sea por problemas externos o internos, de alcanzar los objetivos económicos que se plantearon en un inicio?

Prácticamente las crisis empresariales son generadas por los efectos negativos que impactan a las entidades por el cambio en su entorno de manera drástica. Efectos que repercuten directamente en la reducción en las ventas y/o el incremento en los gastos y costos operacionales. Es importante señalar que la supervivencia de las empresas ante la presencia de una crisis, dependerá directamente de las habilidades de sus directivos para identificar los cambios presentados, encontrar nuevas oportuni-

dades y tomar las decisiones adecuadas para modificar las variables internas controlables que estén a su alcance; lo anterior, con la única finalidad de generar la adaptación inmediata y contundente ante las nuevas condiciones de vida. Gracias a los efectos de la globalización y la agresividad de la competencia, los tiempos en cada una de las etapas del proceso administrativo se han reducido drásticamente al grado tal, que la tendencia es fusionar cada una de las etapas. Lo anterior conlleva a planear, organizar, dirigir y controlar al mismo tiempo así como modificar constantemente lo acordado en cada una de las etapas.

Ante la presencia de una crisis, lo único que podría salvar a la empresa es “DEJAR DE SER LO QUE SE ES, PARA SER LO QUE SE NECESITA SER “. Dejar de hacer lo que se hacía, dejar de vender lo que se vendía, dejar de pensar como se pensaba para generar así una rápida y contundente adaptación al cambio.

Ejemplificación 1

Esta premisa es evidente si se considera, por ejemplo, los efectos que tuvo el COVID 19 en el año 2021 en las empresas mexicanas.

24 | Dirección Financiera 3a Edición

Un millón seiscientos mil negocios mexicanos cerraron de forma definitiva entre octubre de 2020 y julio de 2021 en medio del COVID-19. Las circunstancias que produjo la pandemia y la subsecuente crisis económica fueron por supuesto en gran parte responsables de este declive en la actividad de las empresas. Aun así, cierto es que, la incapacidad de adaptarse a las necesidades del entorno, jugaron también un rol en el deterioró de sus operaciones en México.

De igual forma, una empresa puede ser víctima de una crisis empresarial sin que exista un entorno económicamente hostil de por medio. Cuando la entidad es incapaz de acatar al cambio en el panorama en el que compite incluso con una buena organización y prospectos económicos, le costará competir con aquellas compañías que modifican sus actividades para satisfacer las necesidades de los clientes. La empresa “Blockbuster” es la prueba definitiva de este desastre.

neralmente el origen se encuentra dentro de la misma empresa y de una situación caótica, una forma de trabajar reactiva y desordenada que dificulta al empresario diagnosticar con objetividad la situación real del negocio y por ende, tomar las decisiones acertadas.

Una empresa es como un barco; en medio de la tormenta, el barco necesita más que nunca un capitán que mantenga la calma y tome las decisiones acertadas; en medio de la crisis es necesario que el líder de la empresa asuma el control y se haga responsable de la supervivencia del negocio. En una crisis, el líder deberá de tener los elementos necesarios para la toma de decisiones que genere resultados contundentes en la menor cantidad de tiempo posible e invirtiendo la menor cantidad de recursos. Elementos necesarios que se resumen en un concepto: información exacta, oportuna, verídica y clara. El proceso para la toma de decisiones en etapas de alta turbulencia, deberá de basarse en la siguiente información y no perder el rumbo:

1. ¿Qué es lo que realmente ofrece la empresa al mercado?

2. ¿Cuáles son sus ventajas competitivas?

3. ¿Cuáles son las causas que están originando los malos resultados, para eliminarlos?

4.¿Cuáles son las causas de los buenos resultados, para convertirlas en práctica cotidiana?

Ejemplificación 2

Blockbuster, en su momento, fue uno de los titanes de la renta de audiovisuales, pero al ser incapaz de vislumbrar la popularidad de las plataformas de reproducción digital, inevitablemente fue destronado por visionarios como Netflix.

Si algo hemos de aprender de estos ejemplos, es la importancia de la adaptabilidad ante las crisis y las tendencias del mercado, para afrontar estas drásticas situaciones y prosperar en un largo plazo.

Es importante mencionar que este proceso podríamos dividirlo en dos partes: Lo importante y lo difícil. Lo importante es saber con exactitud, como deben de ser las variables internas de la empresa ante los nuevos cambios que ha generado la crisis y lo difícil, es tomar las decisiones correspondientes para ejecutar las acciones y dejar las viejas formas de trabajo e iniciar una nueva rutina de laboral. Las crisis de alto impacto para las empresas tienen diferentes causas; sin embargo, se ha constatado que ge-

Así como se ha visto la caída de grandes titanes de la industria, por no identificar y solucionar adecuadamente los orígenes de sus crisis, también se ha podido observar el caso contrario con empresas que salieron “del hoyo” en el que se encontraban al hacerse las preguntas correctas y emplear soluciones efectivas. La comercial mexicana, hoy en día conocida como “la Comer” sufrió de una crisis a raíz de una mala inversión financiera en futuros del dólar en el año 2008. Lo que parecía el fin del “pelicano” tuvo un final inesperado gracias a buenas prácticas financieras, como la venta de activos, diversificación de instrumentos y a mantener a flote sus ventas, lograron en 5 años restaurar el valor de la empresa y sobrellevar una crisis de grandes proporciones.

Ejemplificación 3

Caso similar fue el de la empresa “Vitro” quien entre el 2013-2015 estuvo al borde de la quiebra tras una reestructuración muy arriesgada, venta de activos y juicios en Estados Unidos. Por si fuese poco tuvo que apartarse de la venta de envases para bebidas y alimentos. Pese a estar hundido en deudas, fue si no gracias a una serie de tácticas financieras que para el 2016 había saldado por completo sus créditos y pudo ver la luz al final del túnel.

Con los puntos anteriores, se destaca la importancia de que todos y cada uno de los integrantes de una empresa tengan claramen-

Universidad Anáhuac Querétaro | 25 Universidad Anáhuac Querétaro | 25

Tabla 1. Gráfica del valor de la empresa blockbuster en comparación a Netflix 2006-2010

te la utilidad o beneficio que brindan sus productos (tangibles e intangibles) a un segmento de mercado específico; además, deberán de pronunciarse por el ofrecimiento de “ventajas competitivas “claras que marquen serias preferencias del segmento hacia sus productos y/o servicios sobre la competencia. No nos confundamos; cualquier actividad o presencia de cualquier cosa o persona dentro de una empresa, si no ayuda a incrementar las ventas; reducir los gastos y/o los costos o simplemente repercute en la reducción de la inversión inyectada al negocio, esa persona o cosa, es un “desperdicio “.

REFERENCIAS BIBLIOGRÁFICAS

Gustavo de la Rosa y Marco Núñez, & CNNExpansión. (2016, May 20). La cómer resurge de Sus Cenizas. Expansión. https://expansion.mx/ negocios/2013/10/23/la-comer-resurge-de-sus-cenizas

Expansión. (2021, December 21). 1.6 millones de empresas en México cierran a causa de la crisis por el covid. Expansión. https://expansion. mx/economia/2021/12/21/1-6-millones-de-empresas-en-mexico-cierran-a-causa-de-la-crisis-por-el-covid

Pérez, W. S., & Expansión. (2016, September 4). Vitro ya no es de cristal. Expansión. https://expansion.mx/empresas/2016/09/02/vitro-ya-noes-de-cristal

26 | Dirección Financiera 3a Edición 26 | Dirección Financiera 3a Edición

¿CÓMO CUIDARNOS DE LA INFLACIÓN?

Con colaboración de Sofía Enríquez

La inflación es un tema del que siempre se habla en cualquier parte del mundo, ya que afecta de alguna manera u otra a los ciudadanos de cada país. La verdadera cuestión es, cómo cuidarnos de ella y qué podemos hacer al respecto para protegernos o concientizar sobre sus consecuencias. A grandes rasgos, la inflación representa el aumento generalizado en el costo de los productos y servicios dentro de una economía. Estos datos y porcentajes son calculados por el Instituto Nacional de Estadística y Geografía (INEGI), a través de su Índice Nacional de Precios al Consumidor (INPC) y otros mecanismos cuantitativos para determinar cómo se comportan los precios en México.

Básicamente, la inflación se puede entender como la pérdida de poder adquisitivo, reduciendo el valor de la moneda en un periodo de tiempo y así, con el monto con el que compras algo en el presente, no es suficiente para lo mismo en el futuro. Existen varios tipos de inflación y se clasifican de la siguiente manera;

saludable: 2-10%, galopante: 10-90% y la hiperinflación: 100% o más. Es muy importante el entender el porqué de la inflación y saber que es algo completamente normal e inevitable en cualquier economía. Es más, los bancos centrales se establecen metas de inflación “saludables y equilibradas”, que permitan el crecimiento económico, pero cuidando el poder adquisitivo. En México, la tasa objetivo tradicional de Banco de México ha sido de 3%, mientras que, en Estados Unidos, la tasa objetivo de la Reserva Federal es de 2%. Cuando la inflación está por arriba o por debajo de esas tasas objetivo, el banco central ajusta sus decisiones de política monetaria.

Cada país cuenta con diferentes estrategias para que esta no afecte gravemente a los ciudadanos. Por ejemplo, en nuestro país, el Banco de México (BANXICO) es el encargado de tomar medidas para controlarla y procurar que los ingresos aumenten al mismo nivel, o hasta más, que la propia inflación. A pesar del

Universidad Anáhuac Querétaro | 27

apoyo que el gobierno ofrece a sus ciudadanos, este no es suficiente, y por eso es muy importante fomentar la educación financiera y el aprender a cuidar el patrimonio, considerando el factor de la inflación. Es de suma importancia tomar en cuenta que este “impuesto” afecta a los sectores más vulnerables de la sociedad y así distorsiona los precios regulares, causando una injusticia social. Conforme a lo mencionado no existe una solución perfecta a la inflación, pero hay varias maneras de crecer por encima de esta. La principal estrategia y más recomendable es invertir. El objetivo de invertir es lograr incrementar tu patrimonio y generar rendimientos a lo largo del tiempo. El invertir, implica un riesgo y supone un costo de oportunidad, ya que son recursos que no tienes disponibles al instante.

Para invertir, se deben de tomar en cuenta tres factores muy importantes: el rendimiento, el riesgo y el plazo; también se deben de considerar los intereses que ofrecen los diferentes instrumentos financieros y ya teniendo en cuenta esto, puedes aprender a invertir tus recursos. Existen muchas maneras de invertir y una gran cantidad de instrumentos para tal efecto, pero eso es tema para otro artículo.

La diferencia entre el ahorro y la inversión sería que para poder invertir se debe de ahorrar primero y aunque el dinero ahorrado no genera rendimientos y pierde valor en el tiempo, es una cantidad monetaria asegurada. Es muy importante tomar en cuenta las ventajas y desventajas de ahorrar e invertir que, aunque no cuentan con el mismo objetivo, son dos acciones que van de la mano. Ahorrando sin invertir, no se logra alcanzar la libertad financiera, precisamente por la pérdida de valor del dinero en el tiempo ocasionada por la inflación; sin embargo, aunque no tengamos rendimientos relevantes, siempre es bueno contar con un fondo de ahorro o reserva económica, por cualquier situación externa, considerando el corto plazo; no obstante, si pensamos en largo plazo, las inversiones nos ayudan a derrotar a la inflación. A fin de cuentas, los objetivos financieros que normalmente la mayoría tenemos en mente tienen que ver con incrementar nuestro patrimonio, generar activos valiosos y tener un buen retiro. Cuando la inflación es alta, esto se vuelve más difícil de lograr. Por ello, invertir se vuelve algo crucial, se convierte en algo como una “vacuna” contra el impacto de la inflación. Para conocer si tu inversión es exitosa, debes de asegurarte que tu dinero crezca por arriba de la inflación.

Las Unidades de Inversión, mejor conocidas como UDIs son unidades de valor que se basan en el incremento de los precios, su gran ventaja es que protegen el dinero de la inflación ya que el valor de estas monedas se actualiza constantemente. El punto de estas unidades de inversión es que son instrumentos que protegen a quien los adquiere de la inflación y no sufres por las posibles variaciones en la tasa de interés, pero se recomienda que se utilicen cuando la inflación es alta y se debe de tomar en cuenta que comprometes tu dinero a mediano y largo plazo. Lo que garantizan las UDIs es preservar el valor del dinero en el tiempo, por lo menos en términos de inflación, aunque sus rendimientos en sí mismos pueden llegar a ser poco competitivos. Es

decir, invertir en UDIs es una alternativa de cobertura de riesgos, más que de búsqueda de maximización del rendimiento.

Otro aspecto importante y que se debe de considerar para lograr cuidarnos de la inflación, es el manejo y control de ingresos y egresos. Una manera de poder cuidarte de la inflación en el aspecto de gastos es establecer un presupuesto para tus necesidades y objetivos, así como aprender a priorizar conforme a su importancia y llevar un control muy claro de los gastos mensuales y anuales. La comparación de precios en los productos y servicios que consumas ayuda a ser mucho más responsable y consciente de tus gastos y de cómo puede llegar a afectar tu patrimonio.

El error más grande que la gente comete al percatarse de que la inflación ha subido, es esperarse a invertir hasta que la situación se calme o que el porcentaje de inflación baje. En este caso, se recomienda invertir y tener paciencia, para así poder protegerse del aumento de precios en un futuro cercano.

Con puedes ver, existen varias medidas que podemos tomar para para cuidarnos de la inflación. Es importante informarse sobre el tema y aprender a cuidar las finanzas personales dependiendo de las posibilidades y objetivos de cada persona. Desde la perspectiva de un financiero, la inflación es un factor que siempre influirá en la vida cotidiana de cualquier persona, pero para eso hay soluciones y maneras de cuidarse de ella. Con conocimientos básicos e iniciativa, se puede empezar a invertir con muy poco dinero y empezar poco a poco a ver los resultados, y con el tiempo, el estudio y la constancia, se logran grandes mejoras.

REFERENCIAS BIBLIOGRÁFICAS

CMF EDUCA - Inicio. CMF Educa - Comisión para el Mercado Financiero. (n.d.). https://www.cmfchile.cl/educa/600/w3-channel.html

Celayo, C. (2019, May 22). Udis, ¿Qué son y para qué sirven?. el Contribuyente. https://www.elcontribuyente.mx/2018/12/udis/

Sie - Inflación. (n.d.). https://www.banxico.org.mx/tipcamb/llenarInflacionAction.do?idioma=sp

Inflación en México. El Financiero. (n.d.). https://www.elfinanciero.com. mx/tags/inflacion/

28 | Dirección Financiera 3a Edición 28 | Dirección Financiera 3a Edición

Dirección Financiera 3a Edición Enero - Junio 2023

Universidad Anáhuac Querétaro | 29 Universidad Anáhuac Querétaro

| 29