La inteligencia artificial en el sector financiero: La automatización del dinero

Con colaboración de Adolfo Aguirre

6

¿Cómo financiar tu Starup?

Con colaboración de José Alonso Parrilla Gutiérrez

9

Planeación Presupuestal y la empresa

Con colaboración de Arantza Nava

La revolución Fintech: Transformando el panorama financiero en el siglo XXI

Con colaboración de Diana Sagrero Sánchez

Crowdfunding: Impacto en las finanzas y en el ecosistema emprendedor

Con colaboración de Diego Oswaldo Mireles Camacho

El auge y la caída de las criptomonedas

¿Qué depara el futuro?

Con colaboración de Emiliano Cárdenas

El Impacto de la Inclusión Financiera en el crecimiento económico en México en 2022

Con colaboración de Paula Regina Flores León

15

19

23

27

¡BIENVENIDOS!

Los conocimientos y competencias básicas en el ámbito financiero y económico son fundamentales para prosperar en la sociedad actual. Debido a los avances tecnológicos y cambios en el paradigma social, los mercados financieros son accesibles a mayor cantidad de gente. A través de novedosos instrumentos como los criptoactivos, o más convencionales, como la compraventa de acciones, las personas ahora son capaces de aprovechar sus recursos como nunca antes y, así, ponerlos a trabajar a su favor. De la misma manera, hablando de finanzas personales, es posible aprender a protegerse de los potenciales efectos negativos de un desempeño complicado de la economía, tomando decisiones financieras fundamentadas.

En esta edición de Dirección Financiera, encontrarás artículos útiles sobre temas importantes a tomar en cuenta desde el punto de vista de las finanzas, tanto para la empresa, como en materia de finanzas personales. Estamos seguros de que encontrarás temas de discusión valiosos en este número. Esperamos que resulte de tu interés y no dejamos de mencionar que, si te interesa colaborar en la generación de artículos financieros, te acerques a las oficinas de la Escuela de Finanzas de esta universidad.

¡Bienvenido!

Dirección Financiera, es una revista semestral elaborada por la comunidad universitaria de la Escuela de Finanzas de la Universidad Anáhuac Querétaro, incluyendo preponderantemente a estudiantes, aunque también a los docentes de sus diferentes programas académicos. El objetivo central es difundir el conocimiento en materia financiera y contribuir para el fortalecimiento de nuestra comunidad en estos temas, a través de la publicación de artículos de interés general y lectura sencilla, que van desde las finanzas personales hasta las inversiones y las finanzas corporativas, entre otros temas relacionados.

COMITÉ EDITORIAL

Lic. Juan Pablo Murillo Segovia | Coordinador de Comunicación Institucional

COMITÉ RECTORAL

Mtro. Luis E. Alverde Montemayor | Rector

Mtro. Jaime Durán Lomelí | Vicerrector Académico

Mtro. Víctor Hugo Velázquez Mendoza | Vicerrector de Administración y Finanzas

Dr. Ricardo Virués Macías | Vicerrector de Formación Integral

DIRECTORIO DE LA ESCUELA DE FINANZAS

Mtra. Sandra Fabiola Ajuria Benavides | Directora de la División de Economía y Negocios

Mtro. Alejandro Servín Valdivia | Coordinador de la Licenciatura en Dirección Financiera

Mtro. Bruno de la Garza Trejo | Líder del proyecto

COLABORADORES

Arantza Nava | Adolfo Aguirre | Diana Sagrero | José Alonso Parrilla | Jorge F. Iturribarría

Diego O. Mireles | Emiliano Cárdenas | Paula Regina Flores

LA INTELIGENCIA ARTIFICIAL EN EL SECTOR FINANCIERO: LA AUTOMATIZACIÓN DEL DINERO

Con colaboración de Adolfo Aguirre

El mundo empresarial y económico es uno marcado por el cambio constante y la adaptación oportuna a las situaciones que se presentan día con día. Dentro de un panorama en el que tanto operadores como parámetros económicos modifican su comportamiento en cuestión de milésimas de segundo, parece indispensable tomar ventaja de recursos tecnológicos que impulsen la eficiencia, la precisión y la innovación. En este sentido, la inteligencia artificial ha alzado la mano para convertirse, como ya lo ha hecho en muchas otras disciplinas, en un mecanismo de desarrollo que direccione el mercado financiero hacia un futuro cada vez más digital.

Con ello en mente, parece adecuado determinar ciertos puntos básicos sobre la historia de la inteligencia artificial, pues a pesar que su concepción se encuentra claramente relacionada hacia una temporalidad aún por arribar, esta ha estado presente por mucho más tiempo del que se le atribuye en primera instancia.

De acuerdo a Parisi, Lobos y Asencio, redactores para la Revista Chilena de Economía y Sociedad, los primeros indicios de la inteligencia artificial como una disciplina de investigación propia se remontan a 1956, durante una conferencia sobre informática teórica que tuvo lugar en el colegio Dartmouth de los Estados Unidos. Dentro de dicho evento se presentó el programa “Logic Theorist”, un modelo de resolución automática de teoremas lógicos al que se le reconoce como el primer sistema de inteligencia artificial debido a su capacidad para emular características propias del cerebro humano.

A su vez, parece inherente destacar que otro punto fundamental dentro del desarrollo histórico de esta nueva ciencia comprende la introducción del aprendizaje automático en los años 80. El machine learning, como se le conoce mundialmente, comprende una rama de la inteligencia artificial que modifica no solo la manera en que interactuamos con las máquinas, sino también la forma en las que estas se relacionan con nosotros y los estímulos que les exhibimos.

En este sentido las computadoras dejaron de operar en base a algoritmos rígidos en favor de un modelo centrado en el análisis de probabilidades que desarrolle múltiples resultados esperables, partiendo de la información presentada.

A partir de ello, la disciplina ha ido creciendo y transformándose hasta lo que conocemos hoy en día, una rama especializada de la informática que investiga y produce razonamiento con el objetivo de fabricar objetos con la capacidad de pensar. Así, la particularidad de esta nueva práctica radica en visualizar a los dispositivos no como una mera herramienta al servicio de las capacidades del usuario, sino como un organismo autónomo capaz de comprender la realidad que le rodea y operar en base a su interpretación de la misma.

Con ello en cuenta, Google enlista una serie de beneficios del implemento de la inteligencia artificial en el sector financiero, mismos que se subdividen en los siguientes indicadores:

Automatización: La inteligencia artificial es capaz de completar tareas rutinarias de manera eficiente y precisa, lo que permite a los operadores financieros centrarse en actividades más estratégicas.

Exactitud: L os resultados presentados con un proceso de machine learning de por medio son más precisos y relevantes que su contraparte econométrica tradicional.

Velocidad: La IA es capaz de procesar volúmenes de información con mayor rapidez que un ser humano, por lo que el análisis estadístico que proporciona es más rápido e impulsa la toma de decisiones oportuna.

Disponibilidad: La int eligencia artificial, a diferencia de una persona, comprende un recurso que se encuentra siempre presente y dispuesto a realizar las tareas que se le indiquen, por lo que la interacción con el cliente es inmediata y de primer nivel.

Innovación: La posibilidad de analizar grandes cantidades de datos rápidamente puede llevar al diseño de ofertas de productos y servicios innovadores que satisfagan en mayor medida las necesidades de los inversionistas.

Tomando en consideración todas estas ventajas y reforzando la ideología de un mundo globalizado regido por la constante implementación de los avances tecnológicos, no parece disparatado asegurar que múltiples entidades del sistema financiero, tales como bancos o aseguradoras, han adoptado en años recientes modelos de inteligencia artificial en diversas facetas de su negocio. El crecimiento ha sido tan exponencial que incluso ha dado cabida para la generación de las fintech, un nuevo sistema de negocios centrado en el aprovechamiento de los recursos tecnológicos para la provisión de servicios financieros.

Con lo anterior en mente, Andrés Alonso-Robisco y José Manuel Carbó, colaboradores del Banco de España, determinaron por medio de una revisión sistemática de literatura académica que el implemento de la inteligencia artificial dentro del sector financiero predomina en las siguientes áreas:

1.Riesgo de crédito y decisión sobre la concesión de préstamos

Comprende una de las áreas donde mayor consenso existe respecto al beneficio potencial derivado de la implementación del machine learning, puesto que el análisis de las bases de datos de crédito podría hacer que se llegue a una predicción más precisa de los posibles impagos.

2.Prevención del fraude y detección de anomalías

Los algoritmos de aprendizaje automático son capaces de analizar patrones de comportamiento y señalar posibles anomalías, ayudando a las instituciones financieras a proteger a sus clientes y salvaguardar la integridad de sus sistemas económicos (Sánchez,2023).

3.Predicción de variables económicas y financieras

Situaciones idílicas como la posibilidad de saber casi con certeza el retorno concreto de acciones o índices de referencia de renta variable comprende uno de los objetivos principales del uso de la inteligencia artificial en el ámbito económico. Aunque las investigaciones se encuentran aún en una etapa muy temprana, ya existen proyectos que arrojan resultados positivos y ciertamente prometedores.

4.Gestión de carteras y valoración de activos

De acuerdo a Jorge Sánchez, columnista de la revista Expansión, la inteligencia artificial ha cambiado la manera en la que se gestiona una cartera de inversiones, ya que los asesores financieros basados en el machine learning son capaces de analizar el perfil de riesgo de los inversores, considerar diversas vías de desarrollo y proporcionar estrategias personalizadas a las necesidades del cliente.

En otro sentido y como se comentó anteriormente, una de las mayores fortalezas de la aplicación de la inteligencia artificial en el ámbito financiero es el alto grado de precisión que presentan sus resultados. En este sentido, la exactitud de los parámetros con los que operan las distintas empresas se ha posicionado como un factor diferencial de la competitividad en el mercado, haciendo que cada vez más compañías se vean interesadas en tomar ventaja del machine learning para la realización de sus operaciones. (Alonso-Robisco, A. y Carbó, J.M., 2022)

Sin embargo, es la procedencia misma de dichos registros lo que genera una nueva problemática, la de interpretar adecuadamente los resultados obtenidos en base a un análisis de las variables establecidas. Para ilustrar este dilema se puede mencionar el caso de la concesión de préstamos, donde regulaciones fiscales obligan a las entidades bancarias a explicar detalladamente al usuario las razones por las cuales se le otorga o deniega un crédito.

Por otro lado, este tipo de problemáticas no se registran en los modelos econométricos tradicionales, pues la presencia de una teoría económica subyacente hace que explicar la contribución de cada variable en la predicción obtenida resulte una labor más sencilla que su contraparte computacional.

Tomando esto en cuenta, Andrés Alonso-Robisco y José Manuel Carbó reportan que ya comienzan a desarrollarse nuevas propuestas que busquen combinar la inteligencia artificial y la econometría clásica, llegando incluso a identificar dicha amalgama de conceptos como una alianza estratégica que mejore el futuro del sector financiero.

En este aspecto, los enfoques del “Causal Machine Learning” (aprendizaje automático causal) son variados. Por ejemplo, uno de los principales estudios se centra en la implementación temprana de un modelo de inteligencia artificial para construir una variable explicativa con información adicional, que será posteriormente aplicada dentro un proceso de econometría tradicional. Así mismo, otras investigaciones centran sus esfuerzos en la creación de un sistema de aprendizaje automático que opere en base a un número de variables limitado pero de gran importancia, haciendo que sea esta misma restricción la que obligue a la inteligencia artificial a respetar las teorías subyacentes de la econometría clásica y facilite la interpretabilidad de los resultados obtenidos.

En pocas palabras, la inteligencia artificial constituye una rama especializada de la informática que investiga y produce razonamiento para fabricar dispositivos con la capacidad de razonar y actuar de manera autónoma. Comprende un estudio que se ha desarrollado desde los años 50, pero cuyas capacidades han hecho que comience a aplicarse de manera reciente en sectores evolutivos y de alta relevancia tecnológica como el financiero-empresarial. En este sentido, la implementación del machine learning se ha repartido en 4 vertientes principales, siendo estas la concesión de préstamos, la prevención de fraudes, la predicción de variables económicas y la gestión de carteras. Así, se han identificado ventajas claras de su utilización, tales como la automatización, la velocidad o la disponibilidad. Sin embargo, elementos como la exactitud de sus operaciones representan tanto un beneficio como un inconveniente a partes iguales, generando fenómenos conocidos como “cajas negras” que complican severamente su interpretabilidad.

Para concluir, el futuro de la integración de la inteligencia artificial dentro del sector financiero está prácticamente asegurado, pues las ventajas que ofrece abren un mundo de posibilidades nunca antes visto. Sin embargo, cabe resaltar que, al menos de momento, el machine learning no viene a reemplazar lo que ya existe, sino a complementarlo y tomar ventaja de modelos tanto tradicionales como centrados en el desarrollo computacional.

REFERENCIAS BIBLIOGRÁFICAS

Alonso-Robisco, A. y Carbó, J.M. (2022). Inteligencia Artificial y Finanzas: Una Alianza Estratégica. Banco de España. Recuperado de https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4252710

Dutta, S. y Heidrich, C. (2023). 5 beneficios de la inteligencia artificial en las finanzas y la contabilidad. EY. Recuperado de https://www. ey.com/es_mx/financial-accounting-advisory-services/5-beneficios-de-la-ia-en-las-finanzas-y-la-contabilidad

Google Cloud. (n.d.). ¿Qué es la inteligencia artificial (IA) en finanzas? Google Cloud. Recuperado de https://cloud.google.com/discover/finance-ai?hl=es-419#:~:text=La%20IA%20ayudar%C3%A1%20a%20 impulsar,en%20funci%C3%B3n%20de%20sus%20relaciones.

Montesino, J. (2023). Inteligencia artificial en finanzas: cómo aprovechar sus ventajas. Next International Business School. Recuperado de https://www.nextibs.com/noticias/inteligencia-artificial-en-finanzas-como-aprovechar-sus-ventajas/

Parisi, A., Lobos, F. y Asencio, E. (2018). Inteligencia artificial en las finanzas: El factor conciencia en la predicción de la acción TSLA. Revista Chilena de Economía y Sociedad, 52-71. Recuperado de https://web.p.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=1&sid=c47b4687-486b-4620-bfc0-1676ac3f1471%40redis

Sánchez, J. (2023). El impacto de la IA en el mundo de las finanzas, un vistazo al futuro. Expansión. Recuperado de https://expansion.mx/ opinion/2023/05/24/el-impacto-de-la-ia-en-el-mundo-de-las-finanzasun-vistazo-al-futuro

●SAP. (n.d.). SAP Business AI en finanzas. SAP. Recuperado de https:// www.sap.com/latinamerica/products/artificial-intelligence/finance. html

●Zubillaga, A., Pastor, I. y García, P. (2020). Inteligencia artificial: Una aproximación desde las finanzas. Boletín de Estudios Económicos (LXXV), 99-117.

¿CÓMO FINANCIAR TU STARTUP?

Con colaboración de José Alonso Parrilla Gutiérrez

Iniciar un negocio puede llegar a ser una tarea sumamente demandante. Requiere de un significativo esfuerzo creativo, logístico y administrativo, sin mencionar muchas horas de trabajo y planeación. Claro que, cuando rinde frutos, los beneficios económicos son altos. Si bien es cierto que tener una buena idea es una pieza central de cualquier startup, hay otro punto fundamental que cualquier emprendedor debe llevar a cabo para realizar su proyecto; obtener financiamiento.

Está claro que para llevar a la realidad un emprendimiento primero se necesitan recursos, con los que se puedan establecer las bases de lo que será la actividad económica de la empresa. Ya sean materias primas, maquinaria, equipo de oficina o cualquier producto fundamental para tu startup, todos estos bienes cuestan. Afortunadamente, existen diversas formas que cualquier emprendedor primerizo puede implementar para obtener el capital necesario y desarrollar un negocio exitoso.

Sociedades

El método número uno que la gran mayoría de emprendedores siguen, está en buscar individuos interesados en el proyecto, que cuenten con el capital y la capacidad intelectual de ofrecer sus servicios a la empresa para formar una sociedad.

En esta, los socios proveen activos a la entidad económica equivalente a la cantidad que hayan suscrito y a cambio reciben una parte de la empresa en forma de acciones que sea congruente con el capital aportado.

En el largo plazo, si el emprendimiento es exitoso, los socios podrán recibir dividendos derivados de las utilidades generadas. La principal ventaja de este método está en que el riesgo se divide y se reparte la responsabilidad de las actividades entre los socios. No obstante, la desventaja de este financiamiento, en primer lugar, se encuentra en que las ganancias recibidas individualmente serán menores.

Crowdfunding

El crowdfunding, es uno de los métodos más recientes para financiar proyectos. Consiste en la aportación colectiva de fondos por individuos interesados en apoyar un proyecto a través plataformas digitales o empresas Fintech.

Para iniciar un crowdfunding, primero es esencial tener claro el bien o servicio que planeas desarrollar, así como los pasos y etapas del proyecto que planeas seguir para que este sea factible. Por lo mismo, existen múltiples plataformas digitales en las cuales puedes subir tu proyecto, con descripciones detalladas de lo que se planea hacer, como esto beneficia a los posibles inversionistas o colaboradores, e incluso se pueden ofrecer incentivos con base en la cantidad donada en cada etapa del proceso.

Otro aspecto positivo del crowdfunding se encuentra en que no existen intermediarios financieros en el proceso de financiamiento del startup, por lo que no hay intervención bancaría. Cabe recalcar, que las plataformas crowdfunding pueden llegar a solicitar comisiones por cada transacción exitosa o cobrar alguna suscripción.

A diferencia de otros medios de financiamiento, a través del crowdfunding tienes mayor flexibilidad en el tipo de recompensas e incentivos que se ofrezcan a los posibles donantes para motivarlos a invertir en el proyecto. Estos pueden ser desde simples agradecimientos públicos por una pequeña donación, acceso anticipado al prototipo o que directamente se les otorgue de forma gratuita el producto terminado. Algunas plataformas populares de crowdfunding son Kickstarter, Patreon, Indiegogo y Gofundme.

Solicitar créditos

Una de las formas más tradicionales de financiar un emprendimiento es a través de la adquisición de créditos y préstamos bancarios. A grandes rasgos, un crédito es un préstamo monetario entres dos o más partes, donde se acuerda que este se devuelva a una fecha posterior y generalmente con algún tipo de interés. Existen varios tipos de créditos, que cuentan con características particulares que pueden ser más o menos convenientes dependiendo de la situación.

En primer lugar, es posible sustentar una empresa con un crédito comercial. Este es solicitado por personas naturales o jurídicas para poder financiar los costos el desarrollo de la actividad productiva y económica organizada. Por ejemplo, si se necesita adquirir maquinaria, materias primas o material de oficina. Si bien está es una gran alternativa para una empresa primeriza, generalmente estos créditos requieren de una certeza de utilidades para ser otorgados. Es decir, se debe demostrar que la actividad económica de la compañía tendrá ventas. Por lo que puede no ser ideal para un startup que no cuenta todavía con una fuente clara de ingresos.

De la misma vertiente, existe el crédito de capital de trabajo. A diferencia del crédito comercial, este se enfoca en proveer los recursos a empresas que les permitan solventar sus compromisos inmediatos, como el pago de nómina. Este cuenta con tasas más bajas y cuentan con alta flexibilidad en cuanto al periodo de pagos.

Otra alternativa crediticia, es el microcrédito. Los microcréditos, no se sustentan bajo una garantía física o un contrato como otros créditos bancarios, sino a base de la confianza que se tenga en el solicitante. Esto los vuelve relativamente fáciles de obtener pues su intención no es una ganancia para la entidad emisora, sino facilitar la realización de pequeños emprendimientos. La principal desventaja de este crédito se encuentra en que los préstamos son de bajo valor, pues oscilan entre los 2 mil a 20 mil pesos aproximadamente.

Capital de Riesgo (Venture Capital)

El capital de riesgo es un medio de financiamiento que consiste en inversiones por parte de empresas o individuos a proyectos con un alto grado de incertidumbre. Este tipo de financiamiento es de hecho ideal para startups, pues los prospectos de generar ganancias son altamente volátiles y no tienen un historial que respalde los respalde. Por ese motivo, los inversionistas colocan su dinero en fondos de capital de riesgo y buscan empresas que puedan crecer rápidamente y que tengan modelos de negocios innovadores y en edad temprana. Estos fondos de riesgo invierten en las empresas transformándose así en dueña parcial accionaria de esta.

La inversión al capital cuenta con varias etapas. En primer lugar, las empresas analizan y eligen a aquellas empresas que presenten un alto potencial económico, por lo que es esencial que el startup cuente con una ventaja comparativa significativa. A diferencia de la compra de acciones en la bolsa de valores, las negociaciones referentes a la participación accionaria, capital de inversión y términos generales de la colaboración se realizan entre las partes involucradas. La principal ventaja de este método de financiamiento se encuentra en que las empresas inversoras tienden a involucrarse y proveer de asesoramiento, apoyo y monitoreo de las actividades para garantizar un retorno favorable a su inversión.

Del otro lado de la moneda, sin embargo, esto representa un grado de pérdida en la autonomía de la empresa, lo cual puede provocar desacuerdos y cambios en el desarrollo futuro. Asimismo, con la motivación de acelerar sus utilidades, los inversionistas de riesgo pueden presionar a implementar prácticas financieras arriesgadas.

Desafortunadamente, la inversión de riesgo es una práctica financiera que ha caído considerablemente en América latina desde el año 2022. En México, la inversión de los Venture Capitals (VCs) hacia los startups cayó 42.49% en el tercer trimestre de 2022; y, en Latinoamérica, decreció 54.7% entre 2021 y 2022, de acuerdo con la plataforma tecnológico-financiera Transactional Track Record (TTR). Por lo que encontrar financiamiento nacional por medio de este método puede ser inconveniente.

Inversionistas ángeles

Similar al capital de riesgo, existen inversionistas individuales, denominados “inversionistas ángeles”, los cuales cuentan con un capital propio y buscan participaciones en startups para obtener rendimientos. Lo que distingue a estos inversionistas es que no están asociados con ninguna entidad y establecen contratos con la empresa receptora del capital.

Subvenciones gubernamentales

Finalmente, una posibilidad para startups de cierto perfil, son las subvenciones gubernamentales. Las subvenciones o grants son ayuda económica para financiar proyectos o para ofrecer servicios públicos. Por lo mismo, generalmente se les otorgan a organizaciones sin fines de lucro, entidades gubernamentales y universidades.Aun así, existen entidades gubernamentales que se especializan en la gestación y aceleración de pequeñas y medianas empresas. Estas entidades ofrecen servicios de asesoría, redes de contacto entre emprendedores, pero también establecen programas de incubadora donde se pueden obtener herramientas y recursos para el crecimiento de PYMES (pequeñas y medianas empresas).

Una opción para este tipo de startups puede ser El Fondo de Apoyo para la Micro, Pequeña y Mediana Empresa (FONDO PYME), es un instrumento que busca apoyar a las empresas de menor tamaño y a los emprendedores con el propósito de promover el desarrollo económico nacional, a través del otorgamiento de apoyos de carácter temporal a programas y proyectos que fomenten la creación, desarrollo, viabilidad, productividad, competitividad y sustentabilidad de las micro, pequeñas y medianas empresas. Como alternativa, el gobierno puede llegar a ofrecer créditos de mayor tamaño a través de colaboración con bancos nacionales. Tal es el caso de El crédito para Crecer Juntos, el cual se tramita por medio de la banca comercial con respaldo de Nacional Financiera S.N.C. (NAFIN) y puede llegar a ofrecer créditos de hasta 3 millones de pesos.

La desventaja principal con este tipo de financiamiento se encuentra en que el startup tendría que tener el tamaño mínimo de una microempresa y que su actividad económica ofrezca algún beneficio social o sustentable.

La pieza clave de un startup Obtener financiamiento es una parte fundamental para iniciar un negocio exitoso. Ya sea a través de créditos, subsidios gubernamentales, inversionistas privados y de alto riesgo, se cuentan con múltiples alternativas que pueden solventar el proyecto de aquellos interesados en emprender en el mediano y el largo plazo. Es importante considerar que muchas de estas opciones requieren que el startup ya tenga un plan de venta sólido, así como demostrar que es innovador y preferentemente con impacto social positivo. Y es de hecho esencial establecer la mayor cantidad de fuentes de capital para impulsar un proyecto en las etapas más tempranas, pues es donde más gastos se requieren y donde las ventas son más bajas. Por lo mismo, es de suma importancia reducir los costos de operación en lo que sea posible y enfocar los recursos al crecimiento productivo de la empresa.

REFERENCIAS BIBLIOGRÁFICAS

Bolsa De Comercio De Rosario. (n.d.). ¿Qué es el Venture Capital y cómo se relaciona con la innovación? Bolsa De Comercio De Rosario. Recuperado de https://www.bcr. com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/que-es-el

Gobierno de México. (2024). Gob.mx. Recuperado de https://www.gob.mx/tramites/economia

Fondo PYME. (2024). Fondo PYME. Recuperado de http:// www.fondopyme.gob.mx/

Deloitte México. (n.d.). Venture Capital en América Latina. Deloitte México. Recuperado de https://www2.deloitte. com/mx/es/pages/dnoticias/articles/venture-capital-en-america-latina-y-startups.html

Facultad de Economía y Empresa Donostia – San Sebastián. (2015). El crowdfunding. Recuperado el 25 de octubre de 2023, de https://addi.ehu.es/bitstream/ handle/10810/20625/El%20Crowdfunding.pdf?sequence=1

Gobierno de México. (n.d.-b). Gob.mx. Recuperado de https://www.gob.mx/tramites/financieros

PLANEACIÓN PRESUPUESTAL Y LA EMPRESA

Con colaboración de Arantza Nava

El mundo empresarial actual se caracteriza por tener estándares de alta competencia, por ello, la planificación presupuestal se ha convertido en un elemento crítico para el éxito a largo plazo. Esta abarca una serie de prácticas y procesos que permiten a las organizaciones anticipar y administrar sus recursos financieros, al igual que la posibilidad de adaptarse a las constantes fluctuaciones del mercado y las condiciones económicas cambiantes. Dentro de este artículo se examina detalladamente la importancia de la planeación presupuestal en la optimización de recursos, el control financiero, la toma de decisiones estratégicas y la sostenibilidad de las organizaciones en un entorno altamente competitivo y en constante cambio.

La planificación presupuestal desempeña un papel decisivo, ya que sirve como una herramienta estratégica para establecer objetivos financieros realistas, supervisar de cerca el rendimiento económico y respaldar la toma de decisiones informada y estratégica.

La planeación de presupuestos no está limitada a ser solo una herramienta de la contabilidad, sino que constituye una estrategia financiera clave para garantizar la viabilidad y el crecimiento de una empresa. Al establecer metas financieras claras y realistas, la planeación presupuestal proporciona una dirección estratégica que orienta todas las actividades operativas y de inversión de la empresa.

Para lograr una planificación presupuestaria efectiva, es esencial considerar los siguientes aspectos fundamentales:

Definición clara de objetivos y metas: Establecer objetivos y metas que sean específicos, medibles, alcanzables, relevantes y con un límite de tiempo. Esto permitirá a la organización evaluar su progreso y tomar medidas correctivas si es necesario.

Evaluación de recursos disponibles: La planificación presupuestaria debe tener en cuenta tanto los recursos financieros como humanos disponibles. Esto asegurará que la organización cuente con los medios necesarios para alcanzar sus objetivos.

Consideración de factores externos: La planificación presupuestaria debe abordar también los factores externos que puedan impactar a la organización, como la situación económica, la competencia y la legislación. Esto facilitará la preparación ante posibles cambios en el entorno.

Participación de todos los niveles: La elaboración del presupuesto debe ser un proceso participativo que involucre a todos los niveles de la organización. Esto garantizará que el presupuesto sea realista y se ajuste a las necesidades de la entidad.

Control y seguimiento: Es esencial llevar a cabo un control continuo y un seguimiento cercano del presupuesto para asegurar su cumplimiento. Esto ayudará a identificar posibles problemas y tomar medidas correctivas de manera oportuna. Al considerar estos aspectos clave, las organizaciones podrán desarrollar presupuestos que les permitan alcanzar sus objetivos y metas de manera efectiva.

Uno de los aspectos más importantes es su papel en el control financiero. Al establecer parámetros claros para los gastos e ingresos, las empresas pueden monitorear de cerca su desempeño financiero y detectar desviaciones tempranas. La identificación oportuna de problemas financieros potenciales permite a la empresa implementar medidas correctivas oportunas y reducir el riesgo de crisis económicas inesperadas.

La planeación presupuestal juega un papel fundamental en la toma de decisiones informada y estratégica. Esto gracias a que, al analizar detenidamente las asignaciones presupuestarias, las empresas pueden evaluar con mayor precisión la rentabilidad y el impacto financiero de cada decisión. Esta evaluación informada sirve como base sólida para tomar decisiones estratégicas que impulsen el crecimiento sostenible y la ventaja competitiva en el mercado. La implementación de un presupuesto claro y detallado fomenta la responsabilidad financiera en todos los niveles de la organización. Cada departamento y equipo se vuelve responsable de su parte en la consecución de los objetivos presupuestarios, lo que fomenta una cultura de eficiencia y optimización de recursos. Esta responsabilidad compartida impulsa a los empleados a ser más conscientes de sus gastos y a buscar continuamente formas de mejorar la eficiencia operativa

Cuando se implementa un presupuesto transparente y detallado se tiene un motor que fomenta un reenfoque en la responsabilidad financiera. Este enfoque no solo implica asignar objetivos presupuestarios específicos a cada departamento y equipo, sino también involucrar al activo más importante de cada empresa, como lo son los empleados a lograr los objetivos financieros que la empresa tenga. De esta forma los empleados se ven motivados a adoptar prácticas financieras responsables y a tomar decisiones que promuevan la eficiencia y la optimización de recursos.

Una de las principales ventajas de la planeación presupuestal es que permite a las empresas adaptarse y responder ágilmente a las fluctuaciones económicas y a las condiciones del mercado, a pesar de que el mundo financiero se ve en constante cambio.

Al adoptar un presupuesto flexible y revisable, las organizaciones pueden ajustar sus estrategias financieras oportunamente, permitiéndoles así navegar por los desafíos inherentes a un entorno empresarial volátil, permitiéndose a sí mismas mantener su competitividad y rentabilidad en un entorno empresarial dinámico y desafiante.

Prosperar en un entorno empresarial que exige una adaptabilidad constante y una capacidad de respuesta rápida a los cambios del mercado y las tendencias económicas significa abrazar la planificación presupuestal como una herramienta dinámica y adaptable.

Un ejemplo muy claro que demuestra el valor de una buena planeación y control presupuestario es Microsoft. El titan de la tecnología es conocido por tener rigurosos controles y ciclos de revisión de sus ingresos y gastos. Esto en conjunto con evaluaciones trimestrales del presupuesto y uso de tecnologías para el análisis predictivo, les permite tener una proyección más acertada de sus recursos y la utilización de los mismos.

En resumen, la planificación presupuestal no solo es esencial para la supervivencia de una empresa, sino que también resulta fundamental para su crecimiento sostenible a largo plazo. Al servir como una guía estratégica, facilita el control financiero, respalda la toma de decisiones informada y fomenta la responsabilidad a nivel organizacional, esta se convierte en un componente esencial durante la gestión financiera. Aquellas compañías que reconocen y aprovechan la importancia de planificar presupuestos se posicionan de manera sólida para prosperar en un entorno empresarial dinámico y competitivo.

REFERENCIAS BIBLIOGRÁFICAS

Planeación, presupuesto y previsión | IBM. (s. f.). https:// www.ibm.com/mx-es/topics/planning-budgeting-and-forecasting

De Ceupe, B. (2019, 16 octubre). Ceupe. Ceupe. https:// www.ceupe.com/blog/los-presupuestos-y-la-planificacion. html

Lujhon. (2023, 6 octubre). Cómo adaptar ágilmente el presupuesto empresarial en situaciones inesperadas. Kaits Consulting. https://www.kaitsconsulting.com/como-adaptar-agilmente-el-presupuesto-empresarial-en-situaciones-inesperadas/

Conectapyme. (2023, 4 julio). Presupuesto y gestión de proyectos: cómo manejar tus recursos de forma efectiva - ConectaPyme. ConectaPYME. https://www.conectapyme. com/blog/presupuesto-y-gestion-de-proyectos-como-manejar-tus-recursos-de-forma-efectiva/

LA REVOLUCIÓN FINTECH: TRANSFORMANDO EL PANORAMA FINANCIERO EN EL SIGLO XXI

Con colaboración de Diana Sagrero Sánchez

En los últimos años, la tecnología ha asumido un papel de suma importancia dentro de una amplia variedad de sectores, y el ámbito financiero no ha sido la excepción. El término "Fintech", derivado de las palabras en inglés Finance y Technology, ha surgido para describir un conjunto de actividades que hacen uso de la innovación y los avances tecnológicos en el diseño, oferta y prestación de productos y servicios financieros.

Tanto entidades financieras establecidas como nuevas empresas están incursionando en el ámbito Fintech, aportando no solo innovación, sino también una experiencia de usuario mejorada y movilidad en algún punto de la cadena de valor del servicio financiero (es por ello que es común ver colaboraciones entre estas nuevas empresas y las instituciones financieras tradicionales, e incluso adquisiciones por parte de estas últimas).

El siglo XXI ha sido testigo de una transformación radical impulsada por la tecnología, la cual ha permeado todas las facetas de nuestras vidas, desde cómo trabajamos hasta cómo interactuamos con nuestro entorno día con día. En el sector financiero, esta transformación se ha materializado en la forma de la tecnología financiera. En el siguiente artículo se profundizará en cómo la Fintech está remodelando el panorama financiero, no solo a nivel global, sino dentro de Latinoamérica, logrando crear nuevas oportunidades y desafíos tanto para individuos como para empresas en un mundo cada vez más interconectado y tecnológicamente avanzado.

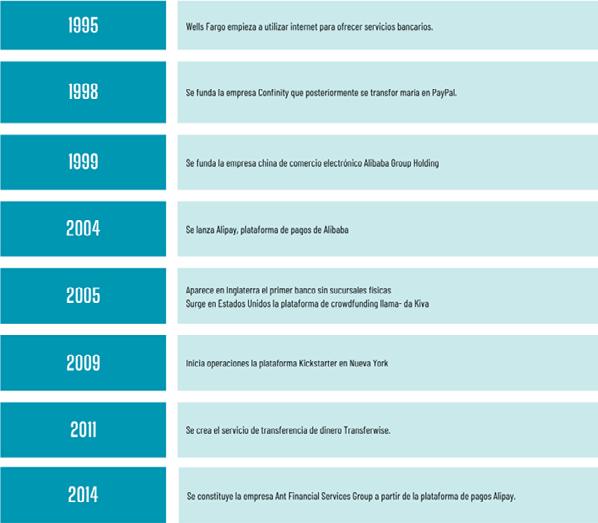

Un Vistazo a la Historia de las Tecnologías Financieras

Para comprender plenamente el mundo de la tecnología financiera (Fintech) en América Latina, es de suma importancia saber acerca de su surgimiento y dinamismo, y así mismo reconocer que estos están influenciados por una combinación de factores cómo lo son los tecnológicos, económicos y estructurales. Si bien la base tecnológica es fundamental para el fenómeno Fintech, no se puede subestimar el papel crucial que desempeña el contexto del sistema financiero tradicional y la economía internacional, así como el creciente uso de formas de organización en una economía colaborativa.

Hacia la segunda mitad de los años 90, con la popularización del internet y el auge del comercio electrónico, surgieron las primeras empresas Fintech, este período coincidió con hitos importantes en la historia de la tecnología, como el lanzamiento de la “World Wide Web” (www) en 1991, (la cual facilitó el intercambio de información en línea), o el establecimiento de Amazon en 1994 como una pionera en el comercio electrónico, seguida un año después por eBay y algunos años más por una empresa conocida al día de hoy como “PayPal”. Estas empresas no solo ofrecían servicios de pago por internet, sino que también se destacaban por su capacidad para comprender las necesidades de los usuarios y ofrecer servicios adicionales que agregaban valor, y fue esta capacidad de "escuchar" al cliente y responder con servicios innovadores la que se convertiría en una de las características más distintivas de las empresas Fintech. La evolución en empresas de tecnología financiera ha tenido un extenso desarrollo y evolución desde 1995 al día de hoy. Ya en ese entonces las compañías tales como Wells Fargo hacían uso del internet, que en su momento contaba con capacidades limitadas, para ofrecer servicios financieros.

Las Fintech y Latinoamérica

El contexto histórico y económico de América Latina ha jugado un papel significativo en la evolución de la Fintech en la región, pues durante décadas, la región ha sido testigo de ciclos tanto de crecimiento económico cómo de crisis financieras que han moldeado la forma en que se conciben, operan y regulan las instituciones financieras. Sin mencionar que, la integración de América Latina en la economía global y la adopción generalizada de tecnologías de la información y la comunicación han creado un entorno propicio para la proliferación de nuevas formas de intermediación financiera. Es importante destacar que, si bien la base tecnológica es fundamental para el surgimiento y desarrollo de las empresas Fintech, su éxito y crecimiento también dependen en gran medida del contexto económico y regulatorio en el que operan. La interacción entre estos factores tecnológicos, económicos y estructurales ha dado lugar a un ecosistema Fintech dinámico y en constante evolución en América Latina, que ofrece una amplia gama de oportunidades y desafíos para emprendedores, inversores y reguladores por igual.

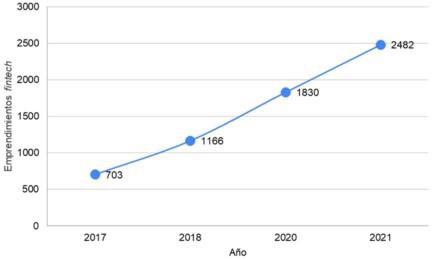

En 2021, el número de plataformas Fintech alcanzó la cifra de 2,482, marcando un impresionante crecimiento del 112% desde 2018. De estas, aproximadamente una cuarta parte, equivalente al 22.6%, son originarias de América Latina y el Caribe, la distribución de estas plataformas se mantiene estable en comparación con informes anteriores, con Brasil a la cabeza representando el 31% del total, seguido de México con el 21%, Colombia y Argentina con el 11% cada uno, y Chile con el 7%. Esta tendencia subraya el continuo liderazgo de ciertos países latinoamericanos en el floreciente ecosistema Fintech, reflejando tanto su crecimiento como su importancia en la región y a nivel global. Los emprendimientos Fintech en América Latina y el Caribe entre el 2017- 2021 tuvieron un crecimiento exponencial en parte debido a todos estos factores.

Innovaciones

Es indispensable señalar los ámbitos donde el área Fintech ha tenido mayor innovación en los recientes años.

Innovaciones en Pagos y Transferencias

La Fintech ha introducido una serie de innovaciones en el campo de los pagos y las transferencias de dinero, revolucionando la forma en que realizamos transacciones financieras en nuestra vida diaria, plataformas como PayPal, Venmo y Square Cash han simplificado y agilizado el proceso de realizar pagos desde dispositivos móviles, eliminando la necesidad de efectivo y cheques. Además, la tecnología blockchain ha abierto nuevas posibilidades en el ámbito de las transferencias internacionales, proporcionando un método seguro y eficiente para enviar dinero a través de fronteras y divisas.

Crowdfunding y Préstamos P2P

El acceso al financiamiento se ha visto democratizado por la Fintech, pues a través del crowdfunding y los préstamos entre pares (P2P), se permite que proyectos innovadores y emprendedores encuentren el respaldo financiero que necesitan más allá de las instituciones financieras tradicionales.Plataformas como Kickstarter, Indiegogo y GoFundMe han financiado una amplia gama de proyectos, desde startups tecnológicas hasta proyectos artísticos y sociales, del mismo modo, servicios de préstamos P2P como LendingClub, Prosper y Funding Circle han conectado a prestatarios con inversores dispuestos a financiar sus proyectos, eliminando los intermediarios financieros tradicionales y ofreciendo tasas de interés competitivas para prestatarios e inversores por igual.

Robo-Advisors y Gestión de Inversiones

La Fintech ha transformado la forma en que gestionamos nuestras inversiones, haciendo que la gestión de carteras sea más accesible, eficiente y asequible para una amplia gama de inversores; los robo-advisors, como Betterment, Wealthfront y Robinhood, utilizan algoritmos inteligentes para proporcionar asesoramiento financiero automatizado y gestionar carteras de inversión diversificadas en nombre de sus clientes. Estas plataformas han democratizado el acceso a servicios de gestión de inversiones que anteriormente estaban reservados para inversores de alto patrimonio neto, ofreciendo tarifas más bajas y eliminando los conflictos de intereses asociados con los asesores financieros tradicionales.

Inteligencia Artificial en Finanzas

La inteligencia artificial (IA) está transformando la forma en que realizamos análisis financieros y tomamos elecciones decisivas de inversión en un mundo que está cada vez más impulsado por datos; los algoritmos de aprendizaje automático pueden analizar grandes volúmenes de datos en tiempo real, identificar patrones y tendencias ocultas, y ejecutar operaciones financieras de manera más eficiente y rentable que los humanos. Esta capacidad para procesar y analizar datos a escala ha llevado al surgimiento de aplicaciones de IA en una variedad de áreas financieras, incluida la detección de fraudes, la gestión de riesgos, la predicción de mercados y la optimización de carteras de inversión.

La revolución Fintech ha sido impulsada por una combinación de factores tecnológicos, económicos y estructurales, que han creado un entorno propicio para la innovación y la disrupción en el sector financiero. El surgimiento de estas empresas en América Latina ha estado influenciado por la globalización, la digitalización y el creciente uso de tecnologías de la información y la comunicación, democratizado el acceso a servicios financieros, permitiendo que un mayor número de personas y empresas puedan acceder a financiamiento, gestionar sus inversiones y realizar transacciones de manera más eficiente y segura. Plataformas de pagos, crowdfunding, préstamos P2P, robo-advisors, tecnología blockchain e inteligencia artificial son solo algunas de las áreas en las que la Fintech está dejando su huella en la región.

Sin embargo, el éxito y el crecimiento de la Fintech en América Latina también enfrentan desafíos importantes, como la fragmentación regulatoria, la ciberseguridad y la inclusión financiera. Es crucial que los gobiernos, las instituciones financieras y las empresas Fintech trabajen juntos para abordar estos desafíos y aprovechar al máximo el potencial transformador de la tecnología financiera en la región.

En última instancia, y como conclusión final, puedo afirmar que la Fintech está remodelando el panorama financiero no solo en América Latina sino a nivel global, ofreciendo nuevas oportunidades y desafíos para individuos, empresas y la sociedad en su conjunto.

REFERENCIAS BIBLIOGRÁFICAS

La industria Fintech en América Latina. (s. f.). Deloitte. Recuperado 28 de abril de 2024, de https://www2.deloitte. com/mx/es/pages/finance/articles/la- industria-FinTech-en-america-latina.html

Estudio: Industria FinTech dobla su tamaño en América Latina y Caribe en tres años. (s. f.). BID. https://www.iadb. org/es/noticias/estudio-industria-FinTech- dobla-su-tamano-en-america-latina-y-caribe-en-tres- anos#:~:text=El%20 n%C3%BAmero%20de%20plataformas%20FinTech,ciento %2C%20son%20latinoamericanas%20y%20caribe%C3%B1as.

Leonardo, C Leonardo. (2023, 27 diciembre). La evolución de las FinTech: transformando el mundo financiero» 2024. CDETECH» Consejo de datos y tecnologías emergentes. https://cdetech.org/la-evolucion-de-las-FinTech- transformando-el-mundo-financiero/

¿Qué es FinTech?: Guía rápida. (s. f.). Comisión Nacional del Mercado de Valores.https://www.cnmv.es/DocPortal/ Publicaciones/Fichas/GR03_FinTech.pdf

Silva nava, a., C ramos medina, m. C. (2017). La evolución del sector fintech, modelos de negocio, regulación y retos [pdf]. Https://www.Fundef.Mx/wp-content/ uploads/2020/01/documento_fintech.Pdf

CROWDFUNDING: IMPACTO EN LAS FINANZAS Y EN EL ECOSISTEMA EMPRENDEDOR

Con colaboración de Diego Oswaldo Mireles Camacho

En el dinámico mundo de los negocios, la búsqueda de capital para materializar ideas innovadoras y proyectos ambiciosos suele ser un obstáculo formidable para muchos emprendedores. Las vías tradicionales de financiamiento, como los préstamos bancarios o la inversión de capital de riesgo, a menudo presentan barreras significativas, requiriendo garantías, historial crediticio impecable o planes de negocio exhaustivos que no siempre están al alcance de todos.

Es aquí donde el crowdfunding emerge como una herramienta disruptiva y democratizadora, transformando el panorama del financiamiento empresarial. A través de plataformas online, emprendedores de diversos sectores y con diferentes perfiles pueden presentar sus ideas de negocio a una comunidad global de inversores potenciales, buscando apoyo financiero a cambio de recompensas, donaciones, préstamos o participaciones en el capital de la empresa.

El crowdfunding ha revolucionado la forma en que se financia el emprendimiento, brindando acceso a capital que antes era inalcanzable para muchos. A su vez, ha abierto nuevas oportunidades para los inversores, quienes pueden diversificar sus portafolios, apoyar proyectos innovadores y generar un impacto social positivo.

En este artículo, nos adentraremos en el mundo del crowdfunding, explorando sus diversos beneficios y desafíos, así como su impacto en el ecosistema emprendedor y financiero. Analizaremos datos relevantes, ejemplos concretos de éxito y las tendencias que dan forma al futuro de este modelo disruptivo.

Impacto en Emprendedores e Inversores

El crowdfunding ha demostrado ser una fuerza transformadora en el panorama empresarial, impulsando el éxito de proyectos innovadores y generando un impacto positivo en diversos sectores. A continuación, se presentan algunos ejemplos específicos que ilustran su capacidad para transformar ideas en realidades. Casos destacados existen varios, uno de estos siendo uno de los productos que transformaron un sector del entretenimiento como lo fue el Oculus Rift.

En el año 2012, Palmer Luckey, fundador de Oculus VR, lanzó una campaña de crowdfunding en Kickstarter para recaudar fondos para la producción de su dispositivo de realidad virtual, Oculus Rift. La campaña superó con creces su objetivo inicial de $250,000, recaudando más de $2 millones y generando un gran interés en la tecnología de realidad virtual. Tras su éxito en Kickstarter, Oculus VR fue adquirida por Facebook por $2 mil millones en 2014, desde entonces múltiples compañías han intentado replicar este producto, pero aún más importante, la manera en que este se autofinanció.Esto sentó un precedente para el uso del crowdfunding en la industria tecnológica y demostrando su viabilidad para financiar proyectos innovadores y de alto riesgo. La historia de Oculus VR es un ejemplo que dio a conocer a las empresas del poder del crowdfunding para impulsar ideas ambiciosas y transformarlas en realidades tangibles, abriendo un abanico de posibilidades para el futuro de la financiación y la innovación tecnológica.

A diferencia de los métodos tradicionales de financiamiento, como los préstamos bancarios o la inversión de capital de riesgo, el crowdfunding democratiza el acceso al capital, permitiendo que emprendedores de diversos sectores y con diferentes perfiles puedan materializar sus ideas. Sin embargo, el impacto del crowdfunding va más allá de la simple financiación; esta ha transformado el ecosistema emprendedor en su conjunto, creando un nuevo paradigma en la forma en que se desarrollan, validan y financian los proyectos innovadores.

El crowdfunding ha eliminado las barreras de entrada tradicionales, permitiendo que emprendedores con ideas innovadoras, pero sin acceso a capital formal puedan competir en igualdad de condiciones. Ya no es necesario contar con un historial crediticio impecable o garantías para acceder a financiamiento. Ahora, cualquier persona con una idea convincente y una comunidad de apoyo puede recaudar el capital necesario para hacerla realidad.

Construcción de Comunidad y Marketing: El Poder del Crowdfunding para Conectar y Crecer

El crowdfunding no solo se trata de recaudar fondos; es una oportunidad única para construir una comunidad vibrante y apasionada alrededor de un proyecto. Esta comunidad, a su vez, se convierte en una poderosa herramienta de marketing orgánico, amplificando el mensaje del proyecto y atrayendo nuevos seguidores y clientes potenciales. Las campañas de crowdfunding exitosas no solo buscan financiamiento, sino que también buscan crear un movimiento.

Al interactuar con los potenciales clientes y seguidores durante la campaña, los emprendedores pueden establecer conexiones significativas, generar confianza y fomentar un sentido de pertenencia entre los participantes; esto se busca lograr mediante estrategias como la de incentivar la participación de los mismos inversionistas, se les recompensa incluso mediante ventajas que pueda ofrecer el mismo producto u otras recompensas.

Impacto en el Ecosistema financiero del crowdfunding. Los proyectos presentados en las plataformas de crowdfunding tienen el potencial de revolucionar el panorama financiero, de igual manera como lo han hecho los blockchain y la big data, se puede estar tan seguro de esto por el hecho de que en varias ocasiones estos conceptos vienen de la mano en el desarrollo de emprendimientos.

Esta herramienta también es ideal para la inclusión de economías emergentes, algo que pocas Fintech han logrado hacer, las plataformas pueden acercar capital de personas de todo el mundo a lugares donde llega a ser un obstáculo muy grande para los proyectos de emprendimiento.

Este método de financiamiento también reduce la necesidad de acceder directamente al mercado de capital para obtener las bases de un proyecto, lo cual quitaría a los grandes bancos o capitalistas de todo proceso, termina por ser un enfoque en contra de todo método tradicional, sin embargo, sabemos que cuando excluimos estos enfoques de los negocios el riesgo suele llamar a la puerta no solamente para los participantes del proyecto, sino también para los inversores.

Siempre existe la posibilidad de que un proyecto no alcance la mínima cuota necesaria de capital para poder llevarse a cabo, y en estos proyectos esta posibilidad está aún más latente, es como ponerse completamente en las manos de un público inversor que tendrá muchas y diferentes visiones de lo que debería ser el proyecto y que muy difícilmente logrará ponerse de acuerdo. Esto último aunado al hecho de que mediante el crowdfunding cedes cierto control del proyecto y puede terminar por poner muchas complicaciones en el camino del crecimiento.

Datos Relevantes y Ejemplos Concretos del Crowdfunding

El mercado que comprende el crowdfunding ha experimentado un aumento exponencial en los últimos años. Este mercado global alcanzó un valor de $134 mil millones en 2021 y se proyecta que alcance $284 mil millones para el año 2025, teniendo durante este periodo una tasa anual de crecimiento (CAGR) del 17.2%. Estas proyecciones llegan a tener cierto respaldo cuando se analiza el crecimiento de las mismas plataformas, se espera igualmente que para el año 2025 el número de usuarios en estas personas ascienda hasta los 430 millones.

Las plataformas de Crowdfunding, Kickstarter, GoFundMe, Indiegogo y Crowdcube son algunas de las plataformas más populares a nivel global; aportando a una inclusión financiera más global, muchos proyectos exitosos creados en estas plataformas probablemente jamás se hubieran logrado sin el desarrollo en este tipo de Fintech.

Reflexión

El crowdfunding ha demostrado ser una herramienta poderosa para impulsar el emprendimiento y la innovación. Su impacto en el ecosistema empresarial es cada vez más significativo, ofreciendo nuevas alternativas tanto para emprendedores como para inversores.

Este método de financiamiento ha tenido un impacto positivo en la creación de empleo, ya que los proyectos exitosos que se han generado se han convertido en empresas fuertemente establecidas en el mercado, además de que han creado áreas de nicho como servicios de consultoría específicos para este tipo de emprendimientos. De igual manera ha sido una buena herramienta para promover una educación financiera a mucha más gente en el mundo, ya que el alcance que tienen las plataformas de crowdfunding ha llevado a un público más grande una gran variedad de conceptos financieros y de conocimiento acerca del funcionamiento tanto de los mercados de capitales como de proyectos.

A medida que la tecnología avanza y la confianza en este modelo se fortalece, se espera que el crowdfunding continúe evolucionando y transformando el panorama del financiamiento empresarial. Esta claro que la operación de estas plataformas y la expansión de sus comunidades muestran un gran potencial para este método de financiamiento a futuro, tanto como a mediano y largo plazo, mejorando el medio de los emprendimientos mediante una mayor transparencia dentro de ellos, así como la descentralización del sistema financiero, empoderando a las personas y fomentándolas a que tomen sus propias decisiones de inversión.

Méndez, I. G. (2023, July 19). ¿Qué ventajas tiene el crowdfunding para el emprendedor? - Emprendedores: La revista líder en economía de. Emprendedores. https://emprendedores.es/gestion/crear-una-empresa/crowfunding-financiacion-alternativa-emprendedor/

Admin. (2024, April 18). Crowdfunding, inversión alternativa para proyectos emprendedores. IEN UPM. https://ienupm.com/crowdfunding-inversion-alternativa-para-proyectos-emprendedores/

Escudero, J. (2023, June 15). 8 emprendedores que se financiaron a través del crowdfunding. ¿Cómo lo hicieron? - Emprendedores: La revista. Emprendedores. https://emprendedores.es/ideas-de-negocio/ emprendedores-financiacion-crowdfunding-dinero-empresa/

EL AUGE Y LA CAÍDA DE LAS CRIPTOMONEDAS ¿QUÉ DEPARA EL FUTURO?

Con colaboración de Emiliano Cárdenas

El mercado de las criptomonedas es una industria que en la última década se ha desarrollado de una manera exponencial. Por esto mismo, en los últimos años ha llamado la atención de muchos fondos de inversión como iShares de BlackRock y Fidelity Wise Origin para la inversión en criptomonedas. Después de años difíciles como el 2022 para las criptomonedas, hoy parece ser que una vez más está retomando fuerza más que nunca, llegando a nuevos altos históricos con Bitcoin llegando a los 73,000 dólares. A lo largo del artículo hablaremos de cómo funciona el mercado de criptomonedas y qué esperar de él.

El blockchain

Para comenzar, debemos tener claro cómo es que las criptomonedas se manejan y los conceptos de estas, empezando por el blockchain. El blockchain es una tecnología descentralizada que se basa en una cadena de bloques de operaciones en la que cada bloque está enlazado de forma segura utilizando criptografía. Permite el registro seguro y transparente de transacciones a través de una red de computadoras, sin depender de una autoridad central, como un banco o gobierno. Esta tecnología posibilita realizar transacciones digitales de manera segura, rápida y descentralizada, sin intermediarios.

Por otro lado, las criptomonedas, como Bitcoin, funcionan a través del registro contable compartido o blockchain. La tecnología blockchain les brinda un alto nivel de seguridad al evitar la duplicación de activos digitales y la falsificación. En el caso de Bitcoin, por ejemplo, su minería implica validar y registrar transacciones en el blockchain resolviendo problemas matemáticos. En resumen, el blockchain es la base tecnológica que sustenta las criptomonedas, permitiendo transacciones seguras y transparentes sin intermediarios. Debido a esta tecnología segura y revolucionaria, es que las criptomonedas, con el paso de los años, se han ido fortaleciendo al punto de que recientemente han alcanzado sus puntos más altos.

Sin embargo, esto no ha sido un camino fácil para aquellos inversores que poseen Bitcoin u otras criptomonedas. En mayo del 2022, el mercado de las criptomonedas sufrió una de sus mayores bajas nunca antes vistas. Tras un 2021 con Bitcoin alcanzando su máximo precio histórico de 63,000 dólares, el 2022 fue un mercado en constante descenso. Aunado a esto, entre mayo y junio del 2022 se generó un colapso de la criptomoneda Terra Luna, una de las cuales, tenia gran popularidad en su momento.

El colapso de Terra Luna En mayo de 2022, la criptomoneda Luna y la “stablecoin” Terra USD (UST) sufrieron un colapso dramático, con Luna perdiendo más del 96% de su valor en un solo día y cayendo a casi cero. Este colapso generó pérdidas cuantiosas para más de 600,000 usuarios del ecosistema Terra en todo el mundo, con muchos reportando angustia e incluso pensamientos suicidas. Las investigaciones revelaron que el colapso fue causado por un grupo de 7 grandes inversores (llamados "ballenas") que perdieron la confianza en el proyecto, especialmente en la capacidad de UST de mantener su paridad con el dólar, desestabilizando fuertemente el ecosistema.

Posteriormente, el mercado de las criptomonedas siguió en picada. Además de la caída de Terra Luna, se unió FTX, el segundo Exchange de criptomonedas más importante a nivel mundial. FTX experimentó un colapso repentino que conmocionó al mercado en noviembre de 2022. Esta plataforma, fundada por un emprendedor estadounidense de 30 años, se declaró en bancarrota, generando caos y pérdidas significativas para inversores, incluyendo celebridades y deportistas. El colapso de FTX se atribuyó en gran medida a la transferencia de fondos de los inversores desde otra empresa de gestión de criptodivisas de Sam Bankman- Fried, el fundador de FTX. Esta situación provocó problemas de liquidez masivos en FTX, desencadenando una venta masiva del token de FTX (FTT) y generando pérdidas millonarias. La quiebra de FTX se consideró como la cuarta gran pérdida en el mundo de las criptodivisas en el último año, y se comparó con el impacto que tuvo el colapso de Lehman Brothers en los mercados financieros tradicionales en 2008. A diferencia de otros eventos, no hubo una entidad oficial que pudiera rescatar a FTX.

El Halving

Estos eventos afectaron significativamente el mercado, dejándolo en uno de sus puntos más bajos de su historia. Sin embargo, hoy en día, todo parece ser diferente. Tras 2 años de recuperación lenta, en diciembre del 2023, una repentina subida del mercado llamó la atención de diversos inversionistas, llevándonos a un mercado alcista. Además, se acercaba el halving de Bitcoin, lo que en años anteriores había significado un aumento significativo en el valor de la moneda. Pero ¿cómo funciona el halving?

Anteriormente mencionamos el blockchain. El halving de Bitcoin es un evento que ocurre aproximadamente cada cuatro años en el protocolo de Bitcoin. En este evento, la cantidad de nuevos bitcoins que se conceden a los mineros se reduce a la mitad. Esto se logra mediante la división de la recompensa por bloque en la blockchain de Bitcoin, que se ajusta automáticamente cada vez que se alcanza un determinado número de bloques minados (210,000 bloques). El objetivo del halving es limitar la oferta de nuevas monedas, lo que puede contribuir a mantener el valor de Bitcoin resistente a la inflación y a la depreciación.

Este evento se produce para generar una reducción de la emisión de nuevas monedas: El halving reduce a la mitad la recompensa que reciben los mineros por validar y añadir un nuevo bloque a la blockchain de Bitcoin. Esto ralentiza la inflación de su suministro y disminuye la velocidad a la que se generan nuevos bitcoins. También reduce el impacto en la oferta y demanda, ya que la reducción en la velocidad de emisión de nuevos bitcoins puede teóricamente impulsar su precio si la demanda se mantiene constante o aumenta. Sin embargo, la realidad es más compleja y este efecto depende de múltiples factores, incluyendo el comportamiento del mercado y las condiciones macroeconómicas globales.

También se genera un aumento en la especulación y volatilidad, ya que el halving promueve un aumento en la especulación y la incertidumbre del mercado. A medida que se acerca el evento, los inversores intentan predecir cómo reaccionarán los precios, lo que puede llevar a fluctuaciones significativas antes y después del halving.

El halving de Bitcoin es un acontecimiento profundamente observado y analizado en la comunidad de criptomonedas debido a su potencial impacto en el valor y la dinámica del mercado. La expectativa y la anticipación que lo rodean pueden provocar movimientos significativos en los precios, lo que destaca la importancia de comprender su funcionamiento y efectos a medida que nos adentramos en un nuevo ciclo de halving en el mundo de las criptomonedas.

Por todos estos motivos, la tendencia producida por los halvings de Bitcoin, han reflejado un crecimiento exponencial de la moneda.

El futuro de las criptomonedas Los ETFs de criptomonedas, especialmente los ETFs de Bitcoin, han experimentado un crecimiento significativo en los últimos meses. Los nueve ETFs de Bitcoin que debutaron en enero de 2023 han acumulado más de 300,000 BTC, con un valor de 17 mil millones de dólares. Las entradas netas a estos ETFs de Bitcoin han alcanzado los 6 mil millones, lo que representa casi el 1.5% del suministro total de Bitcoin. Esto indica una fuerte demanda institucional por los productos de ETF de Bitcoin.

Algunos ETFs de Bitcoin, como el IBIT de BlackRock y el FBTC de Fidelity, han registrado los mayores volúmenes de negociación, superando los $1,000 millones en un solo día. A medida que se acerca el próximo halving de Bitcoin, la oferta de nuevos Bitcoins disminuirá, mientras que la demanda de los ETFs sigue creciendo. Esto se considera un escenario alcista para el precio de Bitcoin.

En general, la entrada de ETFs de criptomonedas, especialmente los de Bitcoin, ha sido significativa y se espera que continúe creciendo, lo que podría tener un impacto alcista en los precios de las criptomonedas a medida que la oferta disminuye y la demanda aumenta.

Monedas en crecimiento

Actualmente, una de las criptomonedas con más promesa y crecimiento esperado es Solana.Solana es una plataforma de blockchain de alto rendimiento que se ha convertido en una de las opciones más populares para el desarrollo de aplicaciones descentralizadas (DApps). Su rápido crecimiento se debe a su innovadora arquitectura y a su enfoque en la escalabilidad.

Casos de uso de Solana Solana se está utilizando para desarrollar una amplia gama de aplicaciones, incluyendo:

• Mercados de finanzas descentralizadas (DeFi):Solana se ha convertido en una plataforma popular para el desarrollo de aplicaciones DeFi, como plataformas de intercambio descentralizadas (DEXs) y protocolos de préstamos.

• Juegos Blockchain : La velocidad y las bajas tarifas de Solana la hacen ideal para el desarrollo de juegos blockchain, como juegos de cartas coleccionables y juegos de rol.

• Redes sociales descentralizadas: Solana se está utilizando para crear redes sociales descentralizadas que dan a los usuarios un mayor control sobre sus datos.

Solana es una plataforma de blockchain innovadora que ofrece una serie de ventajas sobre otras blockchains, como la velocidad, la escalabilidad, las bajas tarifas y la facilidad de uso. Su rápido crecimiento y su creciente comunidad de desarrolladores la convierten en una de las plataformas más prometedoras del espacio blockchain. Sin embargo, es importante tener en cuenta que Solana es una tecnología relativamente nueva y que aún se encuentra en desarrollo.

Las criptomonedas representan una de las adiciones más influyentes al mercado financiero de la última década. Esta claro que su desarrollo moldeará la forma en que los inversionistas, analistas financieros y empresas se comportarán en el futuro. Por lo mismo, es indispensable tener una imagen clara de como se ha evolucionado a través del tiempo, para así poder anticiparse al futuro y sacar el mayor provecho posible.

REFERENCIAS BIBLIOGRÁFICAS

Matesanz, V. (2024, 12 abril). ¿Qué es el blockchain y cómo funciona? Finect. https://www.finect.com/usuario/vanesamatesanz/articulos/ que-blockchain-criptomonedas- guia-facil

Blockchain: qué es y cómo funciona esta tecnología. (2022, 13 mayo). https://www.welivesecurity.com/laes/2022/05/13/blockchain-que-es-como-funciona-y- como-se-estausando-en-el-mercado/

Serrano, A. F. (2022, 13 mayo). Colapso en el mundo de las criptodivisas: Luna deja de orbitar Terra. elDiario.es. https://www.eldiario.es/ economia/colapso-mundo-criptodivisas- luna-deja-orbitar-terra_1_8992111.html

Cronista, E. (2022, 31 mayo). Caída de Luna: los 7 mega inversores secretos que la tiraron abajo y cuál era su plan. ECC. https://www.cronista.com/infotechnology/criptomonedas/caida-de-luna-los-7-mega-

inversores-secretos-que-la-tiraron-abajo-y-cual-era-su-plan-secreto/ (s. f.). https://www.eleconomista.com.mx/mercados/El-colapso-deFTX-pone-a-prueba-a- los-exchanges-de-criptomonedas-20221214-0065.html

Chen, G. (2023, 10 noviembre). Un año tras el colapso de FTX, ¿qué hemos aprendido? Expansión. https://expansion.mx/ opinion/2023/11/10/un-ano-tras-el-colapso-de-ftx-que- hemos-aprendido

¿Qué es el halving de Bitcoin? (s. f.). Coinbase. https://www.coinbase. com/es/learn/crypto- basics/what-is-a-bitcoin-halving Englelisabeth. (2024, 27 febrero). ¿Qué es una reducción a la mitad de Bitcoin? Bitpanda. https://www.bitpanda.com/academy/es/lecciones/ que-es-una-reduccion-a-la-mitad-de-bitcoin/

Jha, P. (2024, 27 febrero). ETFs de bitcoin al contado ya acumulan 300,000 BTC. Cointelegraph. https://es.cointelegraph.com/news/ spot-bitcoin-etfs-accumulate-300-000 Trackinsight. (s. f.). https://www.trackinsight.com/es/education/guia-etf-criptomonedasbitcoin-ethereum

EL IMPACTO DE LA INCLUSIÓN FINANCIERA EN EL CRECIMIENTO ECONÓMICO EN MÉXICO EN 2022

Con colaboración de Paula Regina Flores León

Tanto en la agenda global como nacional de políticas, y basándonos en el tema establecido por El Grupo de los Veinte (G-20) para la Cumbre de Pittsburgh de 2009 (G-20, 2009), podemos afirmar que la inclusión financiera ha emergido como una prioridad destacada para las autoridades normativas no solo a nivel mundial sino local, pues actualmente se reconoce su crucial importancia en el camino hacia el desarrollo sostenible. Es por ello que dichas autoridades están intensificando sus esfuerzos, y optan por implementar estrategias para fomentar la inclusión financiera como un factor clave dentro del desarrollo económico y social (BM, 2013a y Alianza para la Inclusión Financiera, 2013).

Recientemente, algunas investigaciones rigurosas (BM, 2013) han respaldado la convicción -de estas autoridades- de que mercados financieros inclusivos y eficientes pueden mejorar las condiciones de vida, reducir los costos de transacción, impulsar la actividad económica y ofrecer otros beneficios sociales y soluciones privadas innovadoras; pues según los economistas Tilman Ehrbeck y Robert Cull en su publicación "Inclusión Financiera y Desarrollo", tras realizar pruebas aleatorias en diferentes partes del mundo se reveló una correlación positiva entre el grado de intermediación financiera y el crecimiento económico.

Este concepto de intermediación financiera también cubre la ampliación del acceso a depósitos bancarios, lo cual puede tener un impacto positivo en la estabilidad financiera, como señalan los autores.

Sin embargo, la realidad nos muestra que países como México muestran desafíos significativos en cuanto a materia de inclusión financiera, esto a pesar que la intermediación financiera (a través de la banca comercial) se considera un servicio fundamental no únicamente para el funcionamiento eficiente de la economía, sino para la distribución correcta y equitativa de sus beneficios; no obstante, en México, la incapacidad del sistema financiero para abarcar a toda la población (incluyendo a individuos, micro y pequeñas empresas) ha generado un fenómeno de exclusión financiera (Collins, Murdoch, Rutherford y Ruthven 2009).

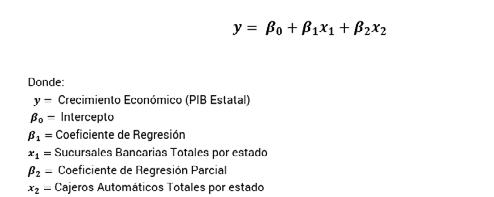

El fenómeno de exclusión financiera según Santiago Carbó Valverde y Francisco Rodríguez Fernández en su publicación "Concepto y evolución de la exclusión financiera: una revisión" se traduce como la falta de accesibilidad a los servicios financieros, por lo que éste afecta directamente el ingreso y el nivel de vida de los individuos y las empresas, pues esta limitación de acceso a servicios bancarios implica no solo costos de transacción elevados, sino una limitación de oportunidades de negocio y ausencia de rendimientos por ahorros e inversiones, sin mencionar las diversas barreras (tanto de costo como de localización) que dificultan aún más el acceso a estos servicios para los grupos sociales más vulnerables (BM, 2013). En este contexto, se busca explorar el fenómeno de cómo la inclusión financiera (representada por el número de sucursales bancarias y el número de cajeros automáticos) afecta al PIB por estado e identificar oportunidades para diseñar políticas públicas que promuevan un acceso más equitativo y amplio a los servicios financieros en áreas urbanas de México.

Inclusión financiera

La inclusión financiera es aquella responsable de desencadenar una serie de efectos que se ven reflejados en diversos niveles dentro de nuestra sociedad actual, desde la esfera individual hasta la macroeconómica, desplegando una transformadora influencia en cuanto al tejido socioeconómico. Esta interacción logra revelar la complejidad y la amplitud que el impacto de la inclusión financiera tiene tanto en la vida de las personas como en el desarrollo de las distintas comunidades.

El impacto que logra tener la inclusión financiera es un tema que no puede ser subestimado o tomado a la ligera. Al explorar este concepto de forma detallada podemos encontrarnos con una amplia e intrincada red de interacciones que van desde el nivel individual hasta lo macroeconómico, permitiéndonos trazar un panorama donde la inclusión financiera surge como un motor en potencia no solo de un cambio social, sino también de un desarrollo sostenible.

A nivel individual, la inclusión financiera se posiciona como un facilitador esencial del empoderamiento económico y social. Al proporcionar acceso equitativo a una amplia gama de servicios financieros, se otorga a las personas la capacidad no solo de administrar eficazmente sus recursos económicos, sino también de tomar el control de sus finanzas de manera más efectiva y cumplir metas para el largo y corto plazo.

La disponibilidad de créditos flexibles, préstamos accesibles y herramientas de ahorro innovadoras no solo impulsa el bienestar individual, sino que también juega un papel fundamental en la promoción de la movilidad social y el continuo y sostenido desarrollo económico. Cuando se eliminan barreras financieras y se facilita el acceso a recursos económicos, se crean oportunidades concretas para impulsar el crecimiento económico personal y por ende la mejora de las condiciones de vida, fortaleciendo así la capacidad de resiliencia económica de las comunidades y contribuyendo al progreso general de la sociedad (Collins, Murdoch, Rutherford y Ruthven 2009).

En el ámbito comunitario, la inclusión financiera emerge como un factor clave del desarrollo local, pues influye en la reducción de la desigualdad económica y en la promoción de una generalizada prosperidad (Karlan y Zinman 2010). Investigaciones recientes y exhaustivas respaldan que la expansión de servicios financieros en áreas desatendidas trae consigo beneficios sustanciales, incluyendo un aumento en los ingresos y una disminución significativa de la pobreza.

A nivel macroeconómico, la inclusión financiera tiene un papel de suma importancia, pues funge como la base para el crecimiento económico sostenible y la estabilidad financiera a largo plazo, esto respaldado por diversos estudios que evidencian la estrecha correlación entre una mayor intermediación financiera y un crecimiento económico robusto (Levine 2005 y Pasali 2013). Esta relación se manifiesta en cómo al ahondar en la rama financiera se puede propiciar una distribución mucho más equitativa de los ingresos y a la vez fortalecer la capacidad de los países para resistir las crisis económicas; no obstante, el reconocimiento del impacto de la inclusión financiera es esencial, ya que éste puede variar significativamente según el contexto institucional y económico de cada nación.

En cuanto a políticas sociales, la inclusión financiera desempeña un papel fundamental en la optimización de esta, ya que logra posibilitar una distribución más equitativa y eficaz de los recursos económicos. El acceso a servicios financieros logra abrir y/o crear oportunidades para mejorar la eficiencia en la implementación de programas de asistencia gubernamental. Por ejemplo, experiencias exitosas (cómo el programa Bolsa Familia) en países como Brasil han demostrado cómo la adopción de pagos electrónicos ha agilizado la administración de transferencias condicionadas, beneficiando a una amplia gama de familias y contribuyendo así a la reducción de la pobreza y la desigualdad dentro del país.

Crecimiento Económico

El crecimiento económico es un tema complejo y multifacético que ha sido estudiado por economistas durante siglos. En general, el crecimiento económico es el aumento de la renta o valor de bienes y servicios finales producidos por una economía, generalmente de un país o región, en un año determinado. En rasgos generales, el crecimiento económico se refiere a incrementos de indicadores, como la producción de bienes y servicios, el ahorro, la inversión, una balanza comercial favorable, etc. La mejora debería elevar los estándares de vida de la población (Saltos, 2016). El aumento de la producción se suele medir mediante el Producto Interno Bruto (PIB), que es el valor total de todos los bienes y servicios finales producidos en un país en un año.

El análisis del crecimiento económico ha estado presente desde los inicios del pensamiento económico. Figuras como Adam Smith, David Ricardo y Thomas Maltus sentaron las bases con conceptos como los rendimientos decrecientes, la acumulación de capital, el progreso tecnológico. Aun así a lo largo del tiempo los economistas han modificado y propuesto sus propias teorías y conceptos referentes a las causas, variables y modelos del crecimiento económico. Consecuentemente, la teoría del crecimiento se convirtió en un campo altamente complejo y de limitada aplicabilidad empírica, priorizando la matemática sobre la relevancia práctica. Esta pérdida de contacto con la realidad impulsó el auge de las teorías del desarrollo económico como la única rama que estudia el crecimiento económico a largo plazo desde una perspectiva más aplicada. Actualmente, hay varios factores que pueden determinar el crecimiento económico de una economía.

• El aumento de capital se basa en el ahorro y la inversión

• El crecimiento de la población

• El progreso tecnológico

• Población Económicamente Activa

• Las políticas gubernamentales

• Las instituciones

Un crecimiento económico a la alza representa para la sociedad mejoras, es la rama de la economía que más atiende a los investigadores en esta ciencia y es que, aunque es cierto, esta medición marca el ritmo en el que la economía se ha acelerado o desacelerado, por lo que el estadístico es importante para tomar medidas necesarias para que crezca en mayor porcentaje, porque lo que está en juego es mucho, por ejemplo: mejora el nivel de vida, crea empleos, reduce la desigualdad, aumenta la inversión y la innovación.

Relación entre Inclusión financiera y Crecimiento Económico