Dossier formativo integrador Gestión de Costos

José Leandro Rincón Contreras: 222412

Hernán José Herrera Carvajalino: 222386

Diego Alejandro Manzano Reyes: 222371

Facultad de Ciencias Administrativas y Económicas, Universidad Francisco de Paula Santander

Ocaña

Contaduría Pública

Prof. Carlos Fernando Echavez

25 noviembre de 2025

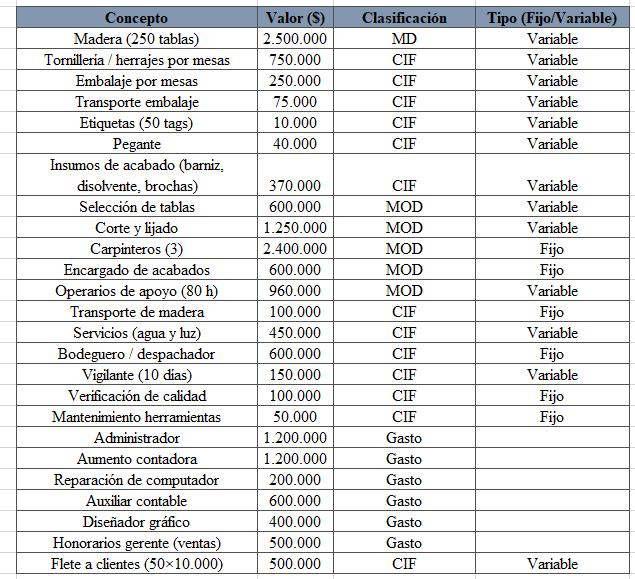

La empresa dedicada a la fabricación de mesas de comedor en madera maciza, presenta las siguientes cifras asociadas a la producción de 50 mesas, para las cuales se requieren 5 cargas de tablones de madera.

(1 carga = 50 tablas de 2 metros cada una).

1. Se cancela a operarios 3.000 pesos por tabla seleccionada como madera ideal para fabricación. Se informa que solo el 80% de la madera comprada cumplió con la condición ideal.

2. Se cancela a operarios 5.000 pesos por tabla cortada y lijada, y este valor se paga tomando en cuenta exclusivamente las tablas seleccionadas. No existe merma adicional.

3. Se cancelan 100.000 pesos a un trabajador independiente por el transporte de madera (5 trayectos totales).

4. Se pagan 6.000.000 pesos en nómina mensual, discriminados así:

1.200.000 administrador,

2.400.000 pertenecen a 3 carpinteros encargados de fabricar las mesas,

600.000 encargado de acabados,

600.000 bodeguero y despachador.

5. Se contratan operarios de apoyo por horas: 2 operarios, 40 horas cada uno, a 12.000 pesos/hora (para ensamblaje final).

6. Se pagan 450.000 pesos por servicios de agua y luz, utilizados únicamente en el área de producción.

7. Las bodegas usadas para la fabricación son propias; la empresa indica no incluir valor por arrendamiento dentro del costo del producto.

8. El precio por tabla comprada es de 10.000 pesos, puesto el material en la planta. Para 5 cargas se compraron 250 tablas.

9. La tornillería y herrajes tienen un costo de 15.000 pesos por mesa, y el material de embalaje cuesta 5.000 pesos por mesa. El transporte del embalaje cuesta 75.000 pesos.

10. La empresa incluye en el precio final el flete para entrega a clientes, correspondiente a 10.000 pesos por mesa fabricada.

11. La contadora solicita un aumento de 1.200.000 pesos, aprobado por la junta (gasto administrativo).

12. Se paga 200.000 pesos a un técnico por daños en el computador del gerente.

13. Se compran 50 etiquetas tipo tag para las mesas, a 200 pesos cada una.

14. Se compra 1 galón de pegante para fijado de etiquetas por 40.000 pesos, el cual se consume totalmente en las 50 unidades.

15. Se utilizan:

10 L de barniz a 30.000/L = 300.000

5 L disolvente a 10.000/L = 50.000

Brochas y accesorios = 20.000

Total insumos acabado: 370.000 pesos

16. Se pagan 500.000 pesos por honorarios de representación al gerente para cerrar ventas con clientes especiales.

17. Se contrata un vigilante por 10 días: 150.000 pesos, debido a inventario superior a 5.000.000.

18. Se pagan 100.000 pesos por verificación de calidad.

19. Se pagan 600.000 pesos a un auxiliar contable y 400.000 a un diseñador gráfico (administrativos).

20. Se realiza mantenimiento preventivo a herramientas por 50.000 pesos.

Datos

Producción: 50 mesas

1 carga = 50 tablas → 5 cargas = 250 tablas compradas

Solo 80% aptas → 250 × 0.80 = 200 tablas seleccionadas

Cada mesa requiere 4 tablas → 50 × 4 = 200 tablas

1. Selección de tablas

Pago = 200 tablas × 3.000 = 600.000 pesos

2. Corte y lijado

Pago = 250 tablas × 5.000 = 1.250.000 pesos

3. Transporte madera = 100.000 pesos

4. Nómina mensual

Administrador → gasto

Carpinteros (3) = 2.400.000 (MOD)

Acabados/etiquetado = 600.000 (MOD)

Bodeguero/Despachador = 600.000 (CIF)

5. Operarios de apoyo (ensamblaje)

2 operarios × 40 h × 12.000 = 80 h × 12.000 = 960.000 pesos (MOD)

6. Servicios área de taller = 450.000 (CIF)

7. Costo madera

250 tablas × 10.000 = 2.500.000 (MD)

8. Tornillería y herrajes

50 mesas × 15.000 = 750.000 (CIF)

9. Embalaje

50 mesas × 5.000 = 250.000 (CIF)

75.000 transporte = 325.000 total (CIF)

10. Flete a clientes

50 mesas × 10.000 = 500.000 (CIF)

11–14. Etiquetas, pegante, insumos

Etiquetas = 10.000

Pegante = 40.000

Insumos acabado (barniz, disolvente, brochas): 370.000 Todos → CIF

15–20. Gastos administrativos y ventas

Aumento contador = 1.200.000

Técnico computador = 200.000

Auxiliar contable + diseñador = 1.000.000

Honorarios gerente ventas = 500.000

Flete clientes = 500.000 Costo

Total, gastos = se calcula más abajo.

Material directo (MD)

Madera = 2.500.000

Mano de obra directa (MOD)

Selección = 600.000

Corte y lijado = 1.250.000

Carpinteros (nómina) = 2.400.000

Acabados/etiquetado = 600.000

Operarios por horas = 960.000

Total MOD = 5.810.000 pesos

Costos indirectos de fabricación (CIF)

Transporte madera = 100.000

Servicios = 450.000

Bodeguero = 600.000

Vigilante = 150.000

Verificación calidad = 100.000

Mantenimiento herramientas = 50.000

Flete clientes → 500.000

Tornillería = 200.000

Embalaje + transporte de embalaje =325.000

Etiquetas = 10.000

Pegante = 40.000

Insumos acabados = 370.000

Total, CIF = 2.886.000 pesos

Costo total de producción

Costo total = MD + MOD + CIF

2.500.000

5.810.000

2.886.000 = 11.196.000 pesos

Costo unitario por mesa

11.196.000 ÷ 50 = 223.920 pesos por mesa

Gastos administrativos y de venta

Administrador → 1.200.000

Aumento contador → 1.200.000

Técnico computo → 200.000

Auxiliar contable + diseñador → 1.000.000

Honorarios gerente ventas → 500.000

Total, gastos = 4.100.000 pesos

A. ¿En cifras cuánto es el valor de los costos y cuanto el de los gastos?

Costos de producción: 11.196.000 pesos

Gastos administrativos y de venta: 4.100.000 pesos

B. ¿A cuánto asciende el costo fijo de la producción y a cuánto el variable?

Costo fijo: 3.850.000 pesos

Costo variable: 7.905.000 pesos

C. Determine el valor de: MD, MOD y CIF.

MD = 2.500.000

MOD = 5.810.000

CIF = 2.886.000

D. ¿Cuál es el costo de 1 mesa?

223.920 pesos por mesa.