UNIVERSIDAD MARIANO GÁLVEZ DE GUATEMALA LICENCIATURA EN ADMINISTRACION EDUCATIVA MATEMATICAS FINANCIERAS

PROYECTO FINAL TIR Y VAN

ERICKA JULISSA AQUINO LEMUS

9614-23-21385

YESSICA KARINA JUÁREZ ALQUIJAY

9614-18-16686

DENILSON LEONARDO HERRERA VELÁSQUEZ

9614-19-17213

Guatemala junio del 2023

INTRODUCCION

En el propósito de las empresas por maximizar sus beneficios, diversificar inversiones y tomar mejores decisiones financieras se han implementado diferentes métodos de valoración conel fin de optimizarla inversión ensusproyectosfinancieros.Eneste sentido, los métodos tradicionales de valoración, VAN (Valor Actual Neto) y TIR (Tasa Interna de Rentabilidad) constituyen herramientas de uso frecuente y se utilizan como los criterios de mayor aceptación en la selección de proyectos de inversión.

Cuando nos enfrentramos al reto de realizar nuevas inversiones, necesitamos conocer las posibilidades de éxito, la rentabilidad, los beneficios que estos traerán y la vialidad que se pretende obtener con el proyecto a iniciar. Para esto contamos con los indicadores financieros mencionados anteriormente, respectivamente son dos indicadores financieros que nos permiten analizar de forma segura si el proyecto de inversión es factible,

Acontinuación se presenta lainformaciónsobre lasdiferenciasysimilitudesque mantienen entre estos dos conceptos, formular para realizar los cálculos correspondientes.

VAN (Valor Actual Neto o Valor Presente Neto)

VAN(ValorActual NetooValorPresente Neto)sontérminosque procedende la expresión inglesa Net present value. El acrónimo es NPV en inglés y VAN en español.

Es un indicador financiero que mide los flujos de los ingresos y egresos futuros que tendrá un proyecto,para determinar,si luegode descontarla inversión inicial, queda una ganancia.

Es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros (ingresos menos egresos). El método, además, descuenta una determinada tasa o tipo de interés igual para todo el período considerado.

La tasa de interéscon la que se descuenta el flujoneto proyectado,esla tasa de oportunidad, rendimientoorentabilidadmínima esperada,porlotanto, cuandola inversiónresultamayor que el BNA (beneficio neto actualizado), es decir un VAN negativo, es porque no se ha satisfecho dicha tasa. Cuando el BNA es igual a la inversión (VAN igual a cero) es porque se ha cumplido dicha tasa, y cuando el BNA es mayor que la inversión (VAN positivo), es porque se ha cumplido con dicha tasa y además, se ha generado un beneficio adicional.

La tasa de descuento a considerar para el cálculo del VAN, puede ser:

La tasa de interés de los préstamos, en caso de que la inversión se financie con préstamos

La tasa de retorno de las inversiones alternativas, en el caso de que la inversión se financie con recursos propios

Una combinación de las tasas de interés de los préstamos y la tasa de rentabilidad de las inversiones alternativas

Basta entonces con hallar el VAN de un proyecto de inversión para saber si dicho proyecto es viable o no. El VAN también nos permite determinar cuál proyecto es el más rentable entre varias opciones de inversión. Incluso si se nos ofrece comprar nuestro negocio, con el VAN podemos determinar si el precio ofrecido está por encima o por debajo de los que ganaríamosal novenderlo. La obtencióndel VAN constituye una herramienta fundamental para la evaluación y gerencia de proyectos, así como para la administración financiera.

La fórmula que nos permite calcular el VAN (Valor Presente Neto) es:

In representa los ingresos y En representa los egresos (generando el Flujo Neto). N es el número de períodos considerado (el primer período lleva el número 0, no el 1..).

El valor In - En indica los flujos de caja estimados de cada período. El tipo de interés es i. Cuando se iguala el VAN a 0, i pasa a llamarse TIR (tasa interna de retorno).

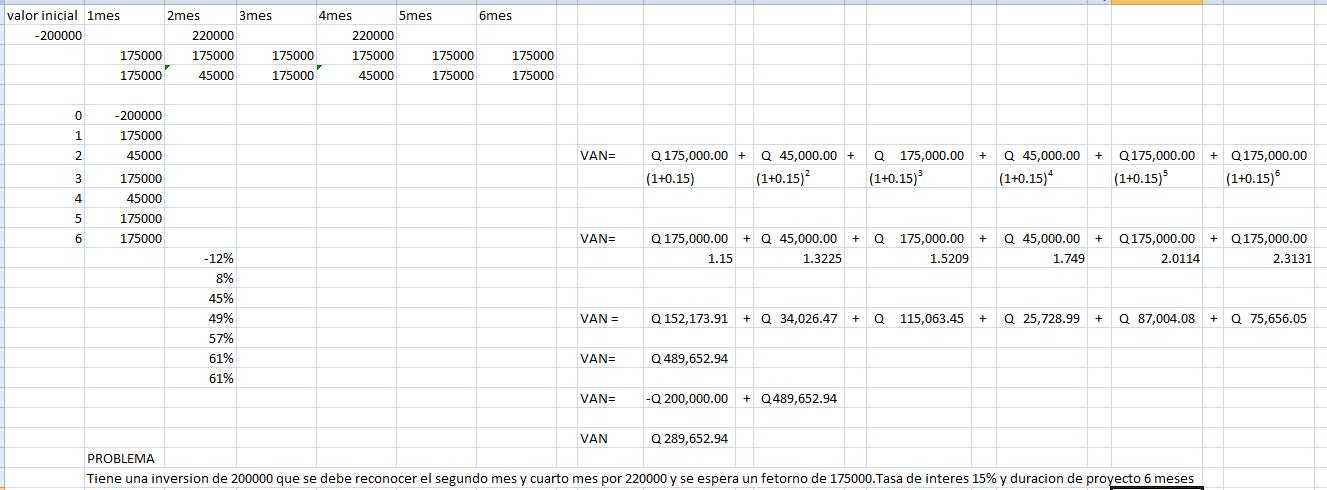

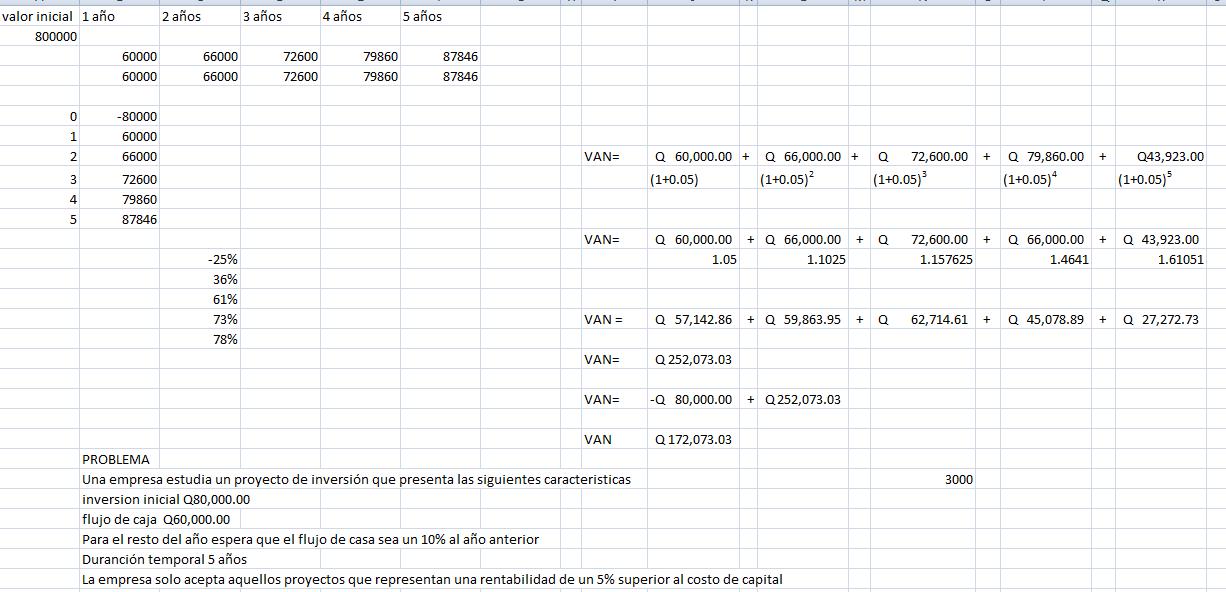

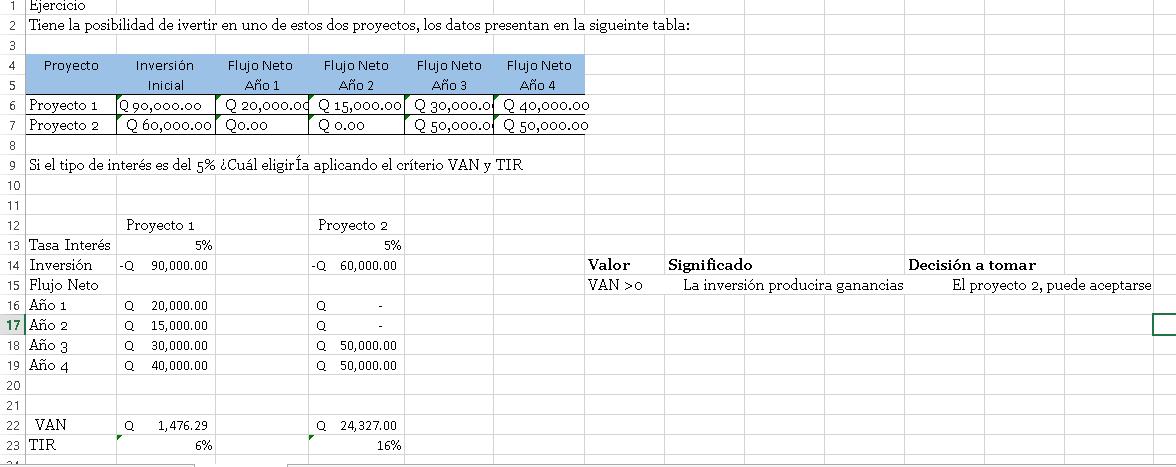

Interpretación: Valor Significado Decisión a tomar VAN>0 La inversión produciría ganancias El proyecto puede aceptarse VAN<0 La inversión produciría pérdidas El proyecto debería rechazarse VAN=0 La inversión no produciría ni ganancias ni pérdidas Dado que el proyecto no agrega valor monetario, la decisión debería basarse en otros criterios, tales como la obtención de un mejor posicionamiento en el mercado, beneficios sociales, u otros factores.

Datos importante:

VAN = 0. Sí el resultado es igual a cero (0), se determina que el proyecto no dará ganancias ni perdidas, o sea, es indiferente.

VAN > 0. Cuando el valor obtenido es mayor a cero (0) se asume que el proyecto será rentable.

VAN< 0. Si el valorobtenidoesmenoracero(0) se considerael proyectono viable.

VENTAJAS E INCONVENIENTES DEL VAN

Ventajas del valor actual neto

El VAN tiene varias ventajas a la hora de evaluar proyectos de inversión, principalmente que es un método fácil de calcular y a su vez proporciona útiles predicciones sobre los efectos de los proyectos de inversión sobre el valor de la empresa. Además, presenta la ventaja de tener en cuenta los diferentes vencimientos de los flujos netos de caja.

El VAN nos permite comparar entre diferentes proyectos para determinar cuál es la mejor inversión.

Desventajas del valor actual neto

Pero a pesar de sus ventajas también tiene algunos inconvenientes como la dificultad de especificar una tasa de descuento la hipótesis de reinversión de los flujos netos de caja (se supone implícitamente que los flujos netos de caja positivos son reinvertidos inmediatamente a una tasa que coincide con el tipo de descuento, y que los flujos netos de caja negativos son financiados con unos recursos cuyo coste también es el tipo de descuento.

TIR (tasa interna de retorno o tasa interna de rentabilidad)

TIR (tasa interna de retorno o tasa interna de rentabilidad) de una inversión, está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) de una inversión sea igual a cero (VAN = 0). Recordemos que el VAN o VPN es calculado a partir del flujo de caja anual, trasladando todas las cantidades futuras al presente (valor actual), aplicando una tasa de descuento.

La TIR nosdice a qué tasa yen qué tiempola empresa recuperará su inversión sin comparar entre proyectos.

Este método considera que una inversión es aconsejable si la T.I.R. resultante es igual o superior a la tasa exigida por el inversor (tasa de descuento), y entre varias alternativas, la más conveniente será aquella que ofrezca una T.I.R. mayor. Si la TIR es igual a la tasa de descuento, el inversionista es indiferente entre realizar la inversión o no. Si la TIR esmenor a la tasa de descuento, el proyecto debe rechazarse.

La T.I.R. es un indicador de rentabilidad relativa del proyecto, por lo cual cuando se hace una comparación de tasas de rentabilidad interna de dos proyectos no tiene en cuenta la posible diferencia en las dimensiones de los mismos. Una gran inversión con una T.I.R. bajapuedetenerunV.A.N.superioraunproyectoconunainversiónpequeñaconuna T.I.R. elevada.

La TIR es una herramienta de toma de decisiones de inversión utilizada para comparar la factibilidad de diferentes opciones de inversión. Generalmente, la opción de inversión con la TIR más alta es la preferida. La TIR es la tasa de descuento de un proyecto de inversión que permite que el BNA sea igual a la Inversión (VAN = 0). La TIR es la máxima tasa de descuento que puede tener un proyecto para que sea rentable, pues una mayor tasa de descuento ocasionaría que el BNA sea menor que la Inversión (VAN < 0).

Calcular la Tasa Interna de Retorno (también conocida como TIR) de un proyecto suele ser una de las partes más complejas para cualquier emprendedor. Sin embargo, puede hacerse de forma sencilla usando las propias funciones de las hojas de cálculo de Excel o Google Drive.

Fórmula para calcular la TIR en Excel

La Tasa Interna de Retorno se conoce como el interés producido por un determinado proyecto o inversión que tiene pagos (valores negativos) que corresponden a la inversión o costo inicial y utilidades (valores positivos) en períodos regulares normalmente de años.

Afortunadamente Excel cuenta con una función propia llamada TIR que nos permite calcular este valor de una forma extremadamente sencilla.

La fórmula TIR se expresa de la siguiente manera: =TIR(X1:X9)

La X representa la letra de la celda

El número los años que deseamos calcular la TIR iniciando con el costo o inversión.

El uso de la función es muy simple: únicamente debemos pasarle un listado devalores o matriz.

Iniciar con la inversión en negativo (pagos), y luego las utilidades deben ser positivos (ingresos). La función de Excel interpretará los valores en el orden que nosotros le pasemos los valores.

Dato importante

Si la TIR es < r se determina que el proyecto debe ser rechazado.

Si la TIR es > r entonces el proyecto será viable y puede ser aprobado.

En el caso de que la TIR = 0, el proyecto en principio debe ser rechazado. Es cierto, que desde el punto de vista estratégico puro, se podría decidir invertir, pero a nivel financiero no compensa asumir dicho riesgo.