Golden power, il governo alza la guardia sugli LBO L'INTERVISTA Castronovo (Mimit): così acceleriamo l’innovazione in Italia

Castelli, consumer e retail, ecco perché l’m&a continua a crescere

Sommario

06 Sono riprese le emissioni di high yield bond, da sempre la benzina dei grandi buyout anche in Italia. Ma con la forte frenata delle economie degli ultimi mesi il ritorno delle mega operazioni non è scontato

Il meglio del private capital in Italia e nel mondo

26 • Private Equity&Spac

• Private debt, M&A, Corporate Finance

• Crisi&Rilanci / NPL e altri crediti deteriorati

• Angels&Incubators Venture capital/ Crowdfunding

• Real estate

• Private capital e Real estate nel mondo

• Greenbeez

• Imprese

• Arte&Finanza/Libri

Giorgio Castelli, consumer e retail, ecco perché l’m&a continua a crescere L'INTERVISTA

Alberto Castronovo (Mimit): così intendiamo accelerare l’innovazione in Italia

Direttiva NPL, non è un balzo ma un grosso passo in avanti. I commenti degli esperti riuniti al Caffé di BeBeez

Schroders Capital, società specializzata nei mercati privati con 94 mld $ di patrimonio in gestione, ha lanciato la piattaforma proprietaria Generative AI Investment Analyst (GAiiA). Leggi tutto

I numeri del Report di BeBeez

2,05

mld euro

Valore delle transazioni di NPE annunciate da inizio anno

E’ stato praticamente fermo il mercato dei crediti deteriorati nel primo semestre dell’anno, con soltanto 8 transazioni annunciate per un valore lordo di poco meno di 2,05 miliardi di euro, dopo un 2023 che era già stato poco movimentato, ma che comunque aveva visto transazioni per oltre 22 miliardi di euro distribuiti su 46 operazioni (si veda qui il Report NPL 2023 di BeBeez). Un dato che si confrontava con i 35 miliardi di euro lordi e i 60 deal annunciati o conclusi in tutto 2022.

D’altra parte le banche italiane sono ormai in sicurezza e il processo di derisking ha portato a uno spostamento degli NPE dal bilancio delle banche a quello degli investitori. Anche il mercato secondario, però, si muove molto poco, anche perché in Europa stanno cambiando le regole con la nuova direttiva dedicata. Leggi tutto

8

Numero delle transazioni di NPE annunciate in 6 mesi

22

mld euro

Valore delle transazioni di NPE annunciate nel 2023

Cari lettori, a dieci anni dal lancio di BeBeez (era il marzo 2013!) e di tanti articoli accessibili a tutti gratuitamente, abbiamo deciso di fare una scelta importante che speriamo comprenderete e condividerete.

46

Numero delle transazioni di NPE annunciate nel 2023

https://bebeez.it/abbonati/ BeBeez, dopo 10 anni di attività passa al paywall. Ora solo sino a un massimo di 20 articoli di libera lettura

I nostri abbonati a BeBeez News Premium, e database BeBeez Private Data, potranno continuare a leggere tutti gli altri articoli che sino a oggi erano di libero accesso, senza dover sottoscrivere un ulteriore abbonamento.

Artificial Humanism, ecco perché dobbiamo sapere che cos’è

BIG DEAL IN ARRIVO, FONDI IN RACCOLTA

A CACCIA DI INVESTITORI, NORME E REGOLE

DA

CAMBIARE. ECCO CHE COSA CI ASPETTA

DA

QUI A FINE ANNO

Cari lettori, si parla tanto di intelligenza artificiale generativa, ma chi davvero ne sa qualcosa sono ancora pochi addetti ai lavori. E ovviamente io non sono tra quelli.

Leggi online

tutti i numeri di BeBeez Magazine

Ma in due occasioni nel corso della settimana che si è appena conclusa mi è capitato di moderare tavole rotonde nelle quali il tema dell’intelligenza artificiale è stato centrale e allora mi sono convinta una volta di più del fatto che questa tecnologia è, come dicono gli anglosassoni, qualcosa di “disruptive”, una parola che vuol dire qualcosa di più di dirompente, perché significa che è in grado di portare una trasformazione profonda nella vita, lavorativa e non, di un grande numero di persone. Ma ho capito anche che non sostituisce le persone. Per fortuna.

in particolare l’intervento del key note speaker Enrico Zio, direttore scientifico di Datrix e full professor presso il Centre for research on Risk and Crises dell’Ecole de Mines, ParisTech, PSL University di Parigi e full professor e presidente della Alumni Association del Politecnico di Milano, con un Ph.D. degree in nuclear engineering sempre del PoliMi e in probabilistic risk assessment all’MIT di Boston. Il prof in sostanza ha detto che l’intelligenza artificiale è una innovazione che porta grandi opportunità che vanno colte e qualche rischio (come tutte le innovazioni) che va valutato e gestito. Un concetto che ha spiegato contestualizzandolo nella storia stessa dell’innovazione, che per sua natura richiede da sempre di bilanciare vantaggi per l’uomo con l’assunzione di rischi accettabili.

Ho avuto il piacere di parlarne giovedì 27 giugno nel corso di una chiacchierata con il fondatori di tre scaleup tech Enrico Mattiazzi, ceo e co-founder di Fiscozen, con Daniele Panfilo, ceo e founder di Aindo, e con Federico Sforza, co-founder di Banca AideXa, che ho moderato in occasione di una delle tavole rotonde della Reunion di Fondazione Nova, di cui BeBeez è stata media partner e che è stata tutta dedicata all’Artificial Humanism, cioè alla relazione tra etica e innovazioni appunto dirompenti come l’intelligenza artificiale e il quantum computing. Affascinante, oltre che divertente,

Concetto che è emerso anche mercoledì 26 giugno in occasione di una breve chiacchierata che ho condotto con Laura Grassi, direttrice dell’Osservatorio Fintech & Insurtech del Politecnico di Milano, e con Camilla Cionini Visani, direttrice generale di ItaliaFintech, in occasione della presentazione di LAISA, legal tech solutions and advisory, società tra avvocati startup, costituita lo scorso anno da un gruppo di professionisti dello studio legale Legance e di illimity Bank, specializzata nella gestione dell’intero ciclo dei crediti deteriorati, del contenzioso seriale e del recupero crediti e fortemente integrata con tecnologie digitali basate sull’intelligenza artificiale. E anche qui il tema del Digital Humanism (sinonimo di Artificial Humanism) è risultato centrale

BeBeez Magazine è il magazine settimanale di BeBeez, la testata giornalistica quotidiana dedicata al private capital, pubblicata da EdiBeez srl (aut. Tribunale di Milano n. 102 del 3 aprile 2013)

Sede legale corso Italia, 22 - 20122 Milano - Sede operativa, corso Venezia, 8 - 20121 Milano

Hanno collaborato a questo numero: Giuliano Castagneto, Simona Cornaggia - Progetto grafico: Luca Ballirò

N. 22 - 29 GIUGNO 2024

E se ancora non bastasse, per dire che questa settimana era destinata a essere la mia settimana dell’intelligenza artificiale, nei giorni scorsi è arrivato in redazione un comunicato di Schroders Capital, società specializzata nei mercati privati con 94 miliardi di dollari di patrimonio in gestione, che ha lanciato la piattaforma proprietaria Generative AI Investment Analyst (GAiiA) per accelerare l’analisi di grandi volumi di dati grazie all’Intelligenza Artificiale generativa. Nils Rode, Chief Investment Officer di Schroders Capital, ha spiegato così il senso del progetto: “Questa piattaforma proprietaria porterà la nostra capacità di analisi degli investimenti a un nuovo livello, consentendoci di prendere decisioni più rapide e più informate e di concentrarci su attività di maggior valore”. Dopo questa considerazione, vi lascio al nostro BeBeez Magazine, che questo mese vedrete è molto ricco. Ci sono molte premesse per il ritorno dei mega e big deal di private equity, ma qualche dubbio resta e ne abbiamo parlato a fondo nell’inchiesta di copertina. C’è poi il tema della nuova direttiva europea sul mercato secondario dei crediti deteriorati, che è appena stata recepita in Italia con una serie di implicazioni importanti, che abbiamo approfondito in occasione del Caffè di BeBeez dello scorso 19 giugno e di cui riportiamo qui un lungo riassunto. E poi, ancora in tema di innovazione, abbiamo intervistato Alberto Castronovo, a capo dell’Unità per lo sviluppo internazionale delle aziende italiane del Mimit, che ci ha dato qualche anticipazione sui contenuti dello Startup Act 2.0 in arrivo. Infine la sesta puntata del ciclo EY M&A Compass, l'approfondimento mensile dedicato all'm&a in collaborazione con EY.

Buona lettura!

Stefania Peveraro

Direttore di BeBeez

Founder di EdiBeez srl stefania.peveraro@edibeez.it

Megadeal, riparte il treno

Tassi più stabili e mercati del debito meno volatili hanno dato il via a una serie di grandi emissioni di high yield bond, da sempre la benzina delle grandi operazioni di private equity anche in Italia. Le condizioni per una ripresa in grande stile di queste ultime non mancherebbero, così come i deal in pipeline. Ma con la forte frenata delle economie degli ultimi mesi sono apparse nubi all’orizzonte. Così le opinioni del grandi player sono divise tra ottimisti e prudenti di Giuliano Castagneto

Nel primo semestre del 2024 si è assistito a una vera ondata di grandi emissioni di bond, quasi sempre operazioni di rifinanziamento, collegate ad altrettanti grossi buyout effettuati negli anni scorsi dai fondi private equity. Nei primi cinque mesi sono state ben 14 operazioni, per un totale di 6 miliardi di euro,

per un importo medio di 430 milioni, (si veda qui l’Insight Veiw di BeBeez sull’argomento, accessibile agli abbonati a Bebeez Private Data e Bebeez News Premium).

A cui si sono aggiunte in giugno altre due emissioni: una da 150 milioni di Guala Closures, multinazionale italiana leader nei sistemi di chiusura per bottiglie di bevande alcoliche e non,

controllata da Investindustrial, e un’altra da 70 milioni di BIP, società di consulenza strategica multinazionale con sede in Italia, controllata dal giugno 2021 da CVC Capital Partners

Un dato che suscita meraviglia non solo per la mole e la frequenza (quasi una ogni dieci giorni), ma anche perché fino alla fine del 2023 i mercati sui quali sono quotate più spesso questi bond, in stragrande maggioranza Dublino e Lussemburgo per via di condizioni regolamentari più favorevoli, erano stati praticamente inaccessibili. Certo, la frequenza di queste emissioni nel 2024 fa capire chiaramente che si era accumulata nei mesi precedenti una notevole pipeline di operazioni in attesa che il mercato si sbloccasse.

In tal senso l’esempio forse più eclatante è stata l’emissione da 525 milioni di euro effettuata dal gruppo conserviero campano La Doria con cui è stato rifinanziato il debito che era stato contratto da Investindustrial per delistarla. Operazione che risale ormai all›ottobre del 2021 (si veda qui articolo di BeBeez). Ma cosa è che ha aperto il rubinetto al giro di boa del nuovo

anno? E che tipo di segnale lancia al mercato il grande ritorno dei buyout bond? Stanno per tornare i megadeal?

Quello che conta davvero non è la discesa dei tassi … Riguardo al primo punto, tradizionalmente i rifinanziamenti sono effettuati per due motivi: estendere le scadenze del debito e approfittare di tassi in calo. Quest’ultimo non è certamente

Il governo alza la guardia sugli LBO

Negli ultimi mesi del 2023 il governo italiano ha rafforzato il controllo sugli investimenti diretti esteri (IDE) che coinvolgono le imprese “strategiche” italiane, nel quadro della cosiddetta Golden Power Rule introdotta dalla Legge 21 del marzo 2012 e modificata dal Decreto 22 del marzo 2019, che estende la copertura della Legge alle reti 5G. Attualmente la Legge si applica alle imprese attive nei settori indicati nella tabella in pagina.

Più specificamente, sotto la lente del governo ci sono ora le garanzie a sostegno dei pacchetti che finanziano le acquisizioni di tali società, soprattutto i pegni sulle partecipazioni azionarie acquistate. Se fino all’anno scorso era ancora dubbio se la concessione di un pegno dovesse essere notificata al governo, mentre non vi era alcun dubbio sulla sua attuazione, ora cresce il consenso sul fatto che anche la concessione e la proroga di un pegno debbano essere notificate, come delineato in un Alert diffuso lo scorso 3 maggio dallo studio legale internazionale White e Case (si veda anche articolo di BeBeez International).

“In precedenza, era opinione comune che il deposito della notifica a fini FDI fosse obbligatorio solo al momento dell’esecuzione del pegno, in particolare quando la concessione del pegno non comporta alcun trasferimento del controllo sugli asset della società o dei diritti di voto” affermano gli esperti di White & Case nell’alert, aggiungendo che l’analisi degli IDE italiani si concentra principalmente su: acquisizioni di partecipazioni sostanziali in società italiane strategiche; e operazioni o atti societari che modifichino la proprietà, il controllo, l’utilizzo o l’accessibilità di asset o società italiane strategiche.

Nella seconda tipologia rientra, tra le altre, la cessione a titolo di pegno di azioni e/o beni di società italiane strategiche. Tuttavia, la Golden Power Rule non specifica quando scatta l’obbligo di deposito (cioè, se avviene al momento della concessione della garanzia, della sua escussione o in entrambe le fasi). Inoltre, non è chiaro se qualsiasi estensione dell’interesse di garanzia in caso di obblighi finanziari aggiuntivi faccia scattare anche un obbligo di deposito.

il caso. Effettivamente l’impennata dei tassi di interesse a metà del 2022, a causa della fiammata dei prezzi dell’energia legata alla guerra in Ucraina, si è stabilizzata verso la fine del 2023. Ma non si è assistito certo a una discesa, e le dichiarazioni di Cristine Lagarde in occasione dell’ultimo meeting della BCE lo scorso 6 giugno hanno suscitato molti dubbi su quando questa discesa comincerà.

Tommaso Tosi, Counsel responsabile delle questioni legate al Golden Power presso White & Case

In base alla recente interpretazione della Golden Power da parte del governo, qualsiasi concessione o estensione di un pegno (ad esempio, laddove gli obblighi garantiti siano aumentati) su azioni di società italiane strategiche farebbe scattare l’obbligo di notifica secondo la Golden Power Rule. Il costituente è tenuto a depositarla entro 10 giorni dall’approvazione della cauzione da parte del costituente e, comunque, prima della concessione del pegno. La violazione dell’obbligo può comportare sanzioni pecuniarie per il creditore pignorante, fino al doppio del valore del deal e un minimo dell’1% del fatturato totale delle società coinvolte, nonché lo scioglimento del pegno.

“Non vi è alcun cambiamento sostanziale né nella legislazione italiana né nell’atteggiamento del governo verso le acquisizioni di società strategiche e relativo finanziamento. Certo è necessaria maggiore attenzione quando si struttura un’operazione, anche rispetto al sistema di garanzie applicabile, poiché il numero dei settori strategici rientranti nella Golden Power è molto aumentato negli ultimi anni e il governo italiano ha aumentato l’attenzione su pegni e garanzie costituite su asset strategici. Inoltre, il numero di acquisizioni e/o finanziamenti o rifinanziamenti, che spesso coinvolgono aziende strategiche, è aumentato negli ultimi mesi e si prevede continuerà a farlo nel prossimo futuro”, spiega Tommaso Tosi, Counsel responsabile delle questioni legate al Golden Power presso la sede milanese di White & Case.

E andando a vedere i termini ai quali sono state effettuate le nuove operazioni, ci sono casi in cui si è assistito addirittura a un aumento dei tassi fissi, o dello spread nel caso di operazioni a tasso variabile. E’ il caso per esempio del bond che Evoca, azienda leader nella gestione di distributori automatici di bevande e snack, ha collocato ad aprile (si veda qui articolo di BeBeez). Si tratta di un’emissione da 550 milioni di euro, che offre uno spread di 550 punti base, superiore di ben un punto percentuale al rendimento del bond che va a rifinanziare. Ma al di là del fatto che Evoca è un’azienda molto liquida, con una cassa di 100,5 milioni a fine 2023 (si veda qui l’Offering circular del bond ) , quindi ampiamente in grado di sostenere oneri finanziari più elevati, va ricordato che nel caso del leveraged finance, così come del private debt, non sono poche decine di punti base dei rendimenti offerti a fare la differenza tra emettere o no, perché i tassi di crescita di fatturato ed ebitda delle aziende oggetto di buyout di solito sono largamente superiori all’aumento del costo del debito.

In alcuni casi il fattore determinante è stata la necessità di rifinanziare il debito. Spiega Massimo De Lisio, responsabile della divisione Financial Sponsor presso PwC Italia: ““E’ prassi dei fondi rifinanziare il debito raccolto circa due anni prima della scadenza”. Ed effettivamente diversi dei bond emessi quest’anno vanno a rifinanziare obbligazioni in scadenza nel 2025 e 2026, come nel caso del leader del gaming Lottomatica o del gruppo dei materiali per packaging Reno de Medici. Tra l’altro gli importi emessi, spesso maggiori di quelli rifinanziati, consentono alle aziende di mettere da parte risorse da utilizzare tempestivamente se sorgessero sul mercato opportunità per nuove acquisizioni. Ma perché proprio in questi ultimi mesi?

… ma il calo della volatilità dei rendimenti.

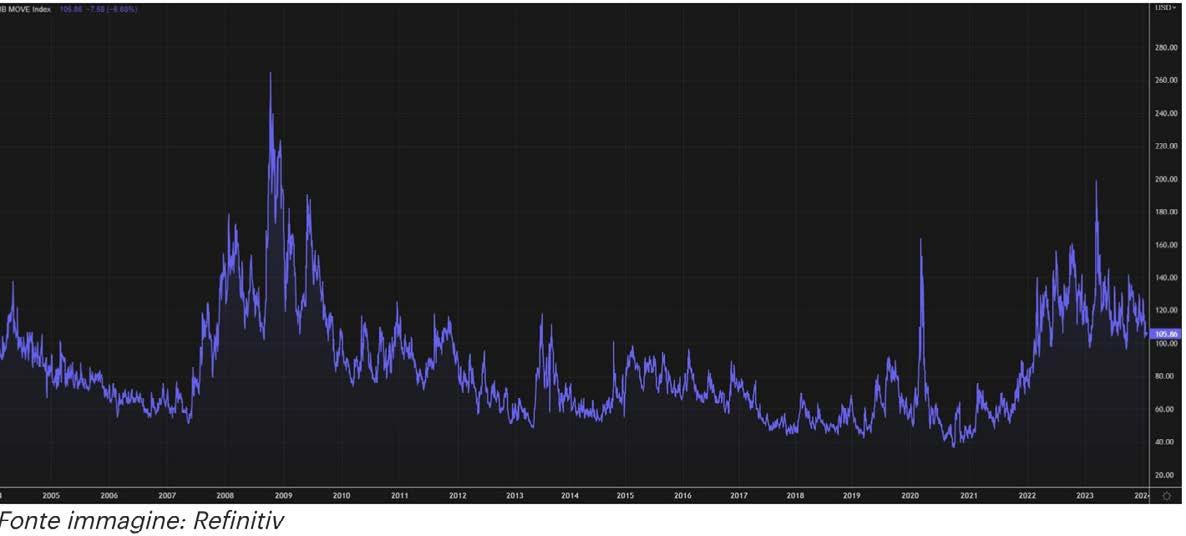

La spiegazione la si può trovare in qualcosa di cui negli ultimi anni ci si era quasi dimenticati: la volatilità. “La volatilità è un fattore che complica parecchio le cose a chi deve emettere debito e a chi lo sottoscrive, perché aumenta, tra le altre, la incertezza e il costo dei derivati a protezione

dei rischi finanziari connessi all’operazione”, aggiunge De Lisio. E il costo deve essere salito parecchio, considerati i livelli a cui era giunta la volatilità nel 2023. Il grafico dell’andamento dell’indice MOVE, che misura la volatilità implicita dei prezzi delle opzioni sui titoli di Stato Usa per varie scadenze (l’equivalente per i mercati dei bond del più noto VIX, relativo alla volatilità dei mercati azionari), mostra che nell’autunno dello scorso anno, con il valore di 200 punti, erano stati superati i livelli coincidenti con l’esplodere della pandemia Covid, e secondi solo ai record dei mesi successivi al collasso di Lehman Brothers. Poi, a seguito dei primi segni di stabilizzazione dell’inflazione, c’è stato un brusco calo, che ha riportato l’indice in un’area di relativa tranquillità, a 105. Non proprio i livelli bassissimi che hanno regnato per gran parte del decennio scorso, ma comunque un bell’arretramento.

Una buona notizia soprattutto per le banche. Queste sono chiamate a finanziare i grossi buyout con dei bridge loan di durata compresa di solito tra 12 e 18

I BOND CHE HANNO RIFINANZIATO BUYOUT E/O FINANZIATO M&A DI PORTFOLIO

Note: *Toggled Notes (10% nel caso di pagamento interessi cash, 10,75% in caso di differimento del pagamento); **in $ Usa

Fonte:

mesi. “Nel frattempo le stesse banche organizzano il collocamento dei bond che andranno a finanziare definitivamente l’operazione. Su queste emissioni gli istituti che hanno prestato, nel ruolo di bookrunner prendono su di sé l’underwriting risk connesso all’emissione, garantendo un tasso a cui l’emittente colloca il suo debito. L’alta volatilità di tassi e mercati nel 2022 e 2023 ha impresso un forte rallentamento delle emissioni in quanto era difficile garantire un tasso di collocamento accettabile per gli emittenti”, spiega Marco Oriani, capo del dipartimento Acquisition & Leveraged Finance presso la sede milanese della banca francese Natixis. Garantire rendimenti più bassi, in presenza di volatilità a livelli da crisi finanziaria globale, avrebbe infatti implicato per la banche esporsi a rischi eccessivi, dati anche i requisiti di capitale. La discesa della volatilità ha quindi riportato condizioni favorevoli alla ripresa delle emissioni.

“A questo bisogna aggiungere il mare di liquidità derivante dalla disponibilità di high yield bond

che ancora c’è sul mercato per operazioni medio-grandi. Ciò ha anche reso più flessibile l’offerta di fonti di debito. Oggi può anche accadere che un emittente con rating BB raccolga a un tasso (fisso) del 7% o poco sopra”, aggiunge Daniele Candiani, responsabile del debt advisory Italia e co-head debt advisory Europe presso Lincoln International.

Stanno tornando i big deal?

Ma se oggi finanziare grandi acquisizioni è diventato più facile, dobbiamo aspettarci un ritorno in grande stile dei mega deal? Alcuni segnali lo farebbero supporre. Per esempio da alcuni mesi il governo ha aumentato molto il livello di attenzione, sulle garanzie, tra cui partecipazioni azionarie, accese sul debito che va a finanziare l’acquisto di aziende e asset sensibili per la sicurezza nazionale, di cui è stato anche molto allargato l’ambito, e che lo stesso governo può bloccare. E queste aziende sono spesso oggetto di grandi buyout. Chi li struttura, deve ora includere nella checklist anche il nulla osta del governo sul Golden Power

Effettivamente negli ultimi mesi si sono verificati importanti passaggi di mano. Già a gennaio La Piadineria , è stata venduta da da Permira a CVC a una valutazione di circa 600 milioni di euro (si veda qui articolo di BeBeez), mentre tra maggio e giugno HIG Capital ha annunciato le cessioni dei principali soci di Acqua & Sapone, catena di negozi di prodotti per la cura della persona e della casa, a TDR Capital (si veda qui articolo di BeBeez), e di DGS, azienda specializzata nello sviluppo di software per le aziende, a Intermediate Capital Group (si veda qui articolo di BeBeez), a

una valutazione rispettivamente di 1,3 miliardi e 500 milioni di euro. Entrambe, a conferma di quanto sopra, saranno finanziate da pool di banche che erogheranno bridge loan da rimborsare con la successiva emissione di bond high yield.

Eppure, qui gli osservatori si fanno più cauti. Va considerata infatti l’altra gamba del profilo di rischio di una grande acquisizione: il business. Dopo il bruciante scatto prodotto una volta allentati i blocchi da Covid, ora le prospettive dell’economia italiana, e non solo

di questa, si sono fatte molto più nebulose. E siccome non è possibile delineare un trend generalizzato, «ciascuna azienda rappresenta una storia a sé, secondo il suo posizionamento su un mercato e le prospettive di quest›ultimo», avverte De Lisio di PwC Italia. Sotto questo aspetto, “il fattore chiave è la capacità di accrescere il fatturato, mantenendo o meglio incrementando la redditività’ , anche in una fase congiunturale incerta come quella che l’economia sta affrontando” aggiunge il partner di PwC Italia, che cita proprio l’esempio di Acqua & Sapone: “E’

un gruppo che offre possibilità di crescita attraverso l’apertura di punti vendita e l’ampliamento dell’offerta e mantenendo prezzi convenienti, quindi in grado di incrementare i livelli di fatturato anche in una congiuntura sfavorevole. Considerazioni simili possono essere fatte per La Piadineria. Anche in questo caso si è in presenza di una realtà molto competitiva in un mercato priceoriented”.

Diverso è il caso di DGS, che grazie a una serie di acquisizioni è divenuta il secondo player nel mercato del software per la sicu-

Legnani (HIG): Il treno sta ripartendo grazie a valutazioni più ragionevoli

“Si sono ristabilite le due condizioni necessarie per il ritorno dei big deal. Oltre alla riapertura del mercato dei buyout bond, si sta infatti chiudendo il gap di valutazione tra offerta e domanda”, assicura Raffaele Legnani, managing director e responsabile dell’ufficio di Milano di HIG Europe, filiale europea dell’investitore statunitense in private equity. Dalla sua Legnani ha un solido argomento. Il team da lui diretto, uno dei player di più lunga data nel private equity italiano, ha appena messo a segno un vero uno-due: dapprima la vendita a TDR Capital di Acqua & Sapone, catena di negozi di prodotti per la cura della casa e del corpo, per 1,3 miliardi di euro (si veda qui articolo di BeBeez) e la cessione a Intermediate Capital Group (ICG) di DGS, per 500 milioni di euro, il secondo gruppo italiano della cybersecurity dopo Accenture. Abbastanza per poter dire che il treno dei megadeal è ripartito? In HIG, che a fine anno avvierà la raccolta del quarto LBO Europe Fund (con hard cap sopra alla raccolta dell’attuale fondo, circa 1,1 miliardi di euro) dedicato appunto agli investimenti più grandi, oltre a un nuovo veicolo dedicato alle mid cap, si è ottimisti. “Prevedo altre grandi operazioni nella seconda metà dell’anno, perché si è diradata una parte consistente dei fattori di incertezza che hanno avvolto il mercato fino allo scorso anno”. nella misura in cui saranno disponibili storie di crescita.

E se l’incertezza si attenua, chi può offrire aziende stabilmente su un sentiero di crescita è avvantaggiato.

Raffaele Legnani, managing director e responsabile di HIG Europe

“Tutti gli investitori cercano trend positivi, come nel caso di DGS che è un esempio efficace in quanto specializzata in una branca dell’informatica dove la domanda è aumentata in modo esponenziale” spiega Legnani. Che le valutazioni offerte e richieste lo dimostra anche la dozzina di pretendenti “seri” al controllo del gruppo informatico che hanno bussato alla porta di HIG, la quale ha optato ovviamente per l’offerta più alta, appunto quella di ICG che valutava l’azienda 11,6 volte l’ebitda previsto per il 2024, cioè 43 milioni di euro. Aggiunge il managing director di HIG: “DGS può ancora fare diversi add-on (come quello di Ariadne concluso qualche giorno fa, si veda qui articolo di BeBeez, ndr). Nel 2023 DGS ha fatturato 330 milioni, ma grazie a un gestore globale come ICG potrebbe crescere ancora molto in futuro”.

rezza informatica dopo Accenture (si veda box a pag. ??), oggi tra le applicazioni più importanti per la difesa dei dati e della proprietà intellettuale delle imprese. Ma si tratta comunque di una realtà le cui vendite non dovrebbero conoscere crisi anche in caso di recessione.

La tabella in queste pagine riporta i gruppi oggetto di buyout nel decennio scorso, quindi in portafoglio da più di cinque anni, considerati dal mercato quelli che più probabilmente cambieranno proprietà nei prossimi anni. Oltre a una lunga permanenza nei portafogli dei rispettivi

Canè (NB Renaissance): Troppe incertezze condizionano le valutazioni

“E’ vero che il mercato dei bond si è riaperto e i tassi sono ora più stabili e sostenibili, ma ciò non consente di dare per acquisito il ritorno dei grandi buyout in Italia. Ci sono infatti ancora troppi fattori di incertezza che rendono difficile la corretta valutazione delle aziende per l’exit”, dice a BeBeez Magazine Fabio Canè, senior partner di NB Renaissance Partners, tra i protagonisti del mercato dei grandi leveraged buyout in Italia e fino a qualche settimana fa braccio operativo sul private equity italiano del gestore Usa Neuberger Berman, e poi passato indirettamente sotto il controllo dello stesso Cané e dell’altro senior partner Stefano Bontempelli (si veda altro articolo di BeBeez).

NB Renaissance ha in portafoglio aziende del calibro del gruppo conciario Rino Mastrotto, di Engineering (insieme a Bain Capital e alla Sicaf di Neuberger Berman quotata a Piazza Affari, NB Aurora), leader nel comparto IT, e Sicit, produttrice di fertilizzanti dagli scarti dell ‘industria conciaria, delistata da Piazza Affari nel 2021. Tutte aziende che, pur di rilevante dimensione, stanno ancora conducendo strategie di crescita tramite aggregazioni e che quindi potenzialmente potrebbero necessitare di ulteriore finanza, magari appunto attraverso l’emissione di bond.

Ma Cané si mantiene molto prudente: “Guerra, congiuntura, instabilità geopolitica, possibili conseguenze della possibile guerra dei dazi con la Cina, sono tutti elementi di incertezza sulle prospettive di crescita delle aziende e sui loro valori”. In proposito Canè cita l’esempio dell’industria del lusso, che proprio nel 2024 sta registrando una contrazione del fatturato del 15% a causa della debolezza della domanda. “Nonostante la congiun-

tura, Rino Mastrotto continua a crescere a testimonianza del fatto che la qualità e il servizio pagano sempre. L’unico elemento negativo è relativo al fatto che le operazioni di acquisizione che avevamo in programma di fare sono slittate perchè al momento le performance di queste aziende non sono positive. Naturalmente il buy and build è solo rimandato”; chiarisce.

“Più in generale, nonostante l’apertura del mercato dei bond, la liquidità delle aziende nel portafoglio dei fondi di private equity è ancora condizionata dal differenziale esistente tra il prezzo di vendita (che è in funzione del NAV sottostante) e il prezzo di acquisto offerto dal mercato. E’ questo il motivo per cui noi tendiamo ad avere una valutazione delle nostre aziende molto realistica che ci consente di non essere condizionati alla vendita delle aziende in portafoglio o alle quote del nostro fondo sul secondario, come è recentemente accaduto, avendo venduto una quota significativa del nostro fondo senza sconto sul NAV (si tratta della vendita di una quota del fondo III da parte di un investitore istituzionale, ndr). Quindi c’è bisogno di tempo per il riallineamento delle valutazioni, e per diverse aziende c’è ancora bisogno di lavorare, non avendo queste portato a compimento le rispettive strategie di crescita di valore”, conclude il co-founder di NB Renaissance.

Fabio Canè, senior partner di NB Renaissance Partners

I

MEGA E BIG DEAL ITALIANI ATTESI DAL MERCATO NEL PROSSIMO BIENNIO

investitori, queste aziende hanno in comune anche tassi di crescita medi annui a doppia cifra, spesso sostenuti da continue aggregazioni, che li hanno portati a divenire altrettanti campioni nei rispettivi settori: tutti elementi molto graditi a potenziali acquirenti. Si tratta di una notevole pipeline di operazioni rimaste in sospeso a causa di pandemia e varie crisi geopolitiche. Ma le loro caratteristiche, unite a mercati finanziari più stabili, sono sufficienti a dare il via a una sequenza di megadeal che non avrebbe precedenti?

Su questo punto le opinioni degli stessi investitori sono divise, come risulta dalle dichiarazioni

di due esponenti leader del mondo dei buyout, come Raffaele Legnani di HIG Europe e Fabio Canè di NB Renaissance, intervistati in queste pagine. Se il primo è abbastanza fiducioso che il mercato si sia sbloccato anche sul versante m&a, essendo venuti meno i principali fattori di incertezza, il secondo, in certa misura richiamando le cautele espresse da De Lisio di Pwc, ritiene che il forte rallentamento congiunturale seguito alla fiammata postCovid, unito a nuove tensioni commerciali come i dazi imposti alla Cina, non consentono di concludere che presto si assisterà a una sequenza di grosse operazioni.

“In diverse aziende il processo di buy and build è stato frenato dalla divergenza sulle valutazioni delle add-on indotta dal rallentamento dell’economia” segnala Canè. E se c’è divergenza di opinioni tra coloro che devono decidere se è venuto il momento di una exit oppure no, non esiste un consensus di mercato e neppure le condizioni perché si inneschi un trend stabile. Ma come si è visto, grandi operazioni non sono mancate, segno che in alcuni casi, magari perché i processi di aggregazione hanno raggiunto gli obiettivi, l’exit è una via praticabile. Il treno riparte? Sì, ma a sobbalzi.

Foglio1

Gruppo Settore Azionista di controllo

portafoglio dal

del capitale EV di entrata (mln euro)

Ricavi 2023 (mln

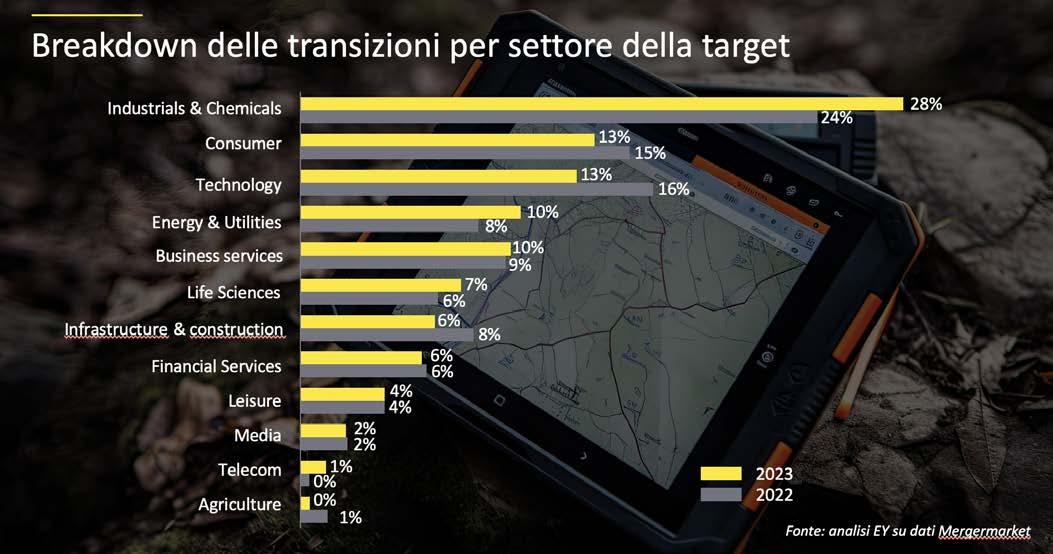

Consumer e retail, ecco perché l’m&a continua a crescere

Sesta e ultima puntata di EY M&A Compass, l’approfondimento sul mercato m&a italiano sviluppato da EY insieme a BeBeez

Ben 53 deal per un totale di 3 miliardi di euro. E’ il bilancio dell’attività di m&a con protagoniste aziende italiane del settore consumer & retail nel primo trimestre del 2024.

Lo ha detto Giorgio Castelli, Partner, Strategy and Transactions, EY Italia, in occasione della sesta puntata di EY M&A Compass, l’approfondimento sul mercato m&a italiano sviluppato da EY insieme a BeBeez, che ha sottolineato che “si tratta di numeri significativi, se si pensa che l’ultimo trimestre 2023 si erano visti solo 40 deal per un totale di 2 miliardi di euro nel settore e che il primo trimestre dello scorso anno aveva contato solo 47 operazioni per un miliardo di euro”.

I dati, contenuti nell’ultimo report di EY sull’m&a in Italia, mostrano quindi che il settore consumer goods&retail ha avuto un peso del 18% nel primo trimestre dell’anno

sul totale delle 294 operazioni di m&a con protagoniste aziende italiane, mentre nel primo trimestre dello scorso anno il peso era stato leggermente più basso, cioè il 15% delle 285 operazioni complessive mappate allora (si vedano altro articolo di BeBeez e qui il report di EY).

E l’intero 2023 aveva invece contato 181 operazioni nel settore su 1.210 (circa i15%) per 6,6 miliardi di euro complessivi rispetto ai 58,6 miliardi del totale del mercato (si vedano altro articolo di BeBeez e qui l’intero report di EY).

Ci sono quindi dei segnali incoraggianti in Italia, in linea con quello che sta accadendo a livello globale, “dove le aziende del settore stanno utilizzando le cessioni strategiche per finanziare programmi di crescita, ridurre il debito e concentrarsi sul core business”, ha detto ancora Castelli.

Domanda. L’attività di m&a sembra

essersi ripresa in questa prima parte dell’anno anche in Italia. Quali sono le sue aspettative per i prossimi mesi?

Risposta. Il 2023 è stato un anno complesso per il mercato m&a, influenzato da vari fattori, tra cui i tassi di interesse più elevati che hanno reso il debito più costoso. L’anno scorso, alcune operazioni sono state sospese a causa della significativa differenza tra i multipli attesi e quelli offerti, oltre all’incertezza dei buyer sui risultati di fine anno, anche a causa di tematiche macroeconomiche e geopolitiche. Nei primi mesi del 2024, molti di questi processi sono stati ripresi e chiusi, e ci aspettiamo un trend positivo per il resto del 2024 con un incremento nel numero di operazioni rispetto al 2023, grazie all’allentamento delle restrizioni monetarie e ai tagli anticipati dei tassi, soprattutto nel corso del secondo semestre. Detto questo, il costo del debito resterà elevato anche nel 2024, pertanto prevediamo

Giorgio Castelli, Partner, Strategy and Transactions, EY Italia,

Da sinistra Stefania Peveraro , direttore di BeBeez e Giorgio Castell, partner EY

Clicca qui per vedere il video

di Stefania Peveraro

che le operazioni di m&a avviate da operatori strategici continueranno a essere guidate da logiche di crescita e trasformazione. I fondi di private equity, da parte loro, si concentreranno maggiormente su operazioni di mid market o su strutture “creative” per finanziare deal di grosse dimensioni, come joint venture, partecipazione di minoranza dei venditori più corpose, o formule di earn-out / vendor loan, e accordi di club deal.

D. In questo quadro, come si sta comportando il settore consumer & retail in Italia?

R. E’ uno dei settori che sta trainando il mercato. L’anno scorso, con le sue 181 operazioni, ha pesato per circa il 15% in termini di numero di deal sul totale. Certo, in termini di valore ha rappresentato solo poco più dell’11%: 6,6 miliardi rispetto ai 58,6 miliardi complessivi dell’intero mercato m&a. Quest’anno lo stesso settore sta pesando per il 18% sul totale delle operazioni registrate nel primo trimestre, con un aumento del 13% nel numero di operazioni rispetto allo stesso periodo dell’anno scorso.

D. Significa che in questo settore forse più che in altri prevalgono i deal di piccole dimensioni? Ci fornisce qualche dato in proposito?

R. Senza dubbio negli ultimi tre anni in Italia si è registrata una predominanza di deal di piccole dimensioni, cioé inferiori ai 100 milioni di euro, che hanno rappresentato ben il 74% dei 34 deal a valori disclosed nel 2023. Peraltro, il dato potrebbe essere ancora più alto, perché non sempre il valore delle operazioni viene comunicato e i deal a valori undisclosed probabilmente sono tutti di size inferiore ai 100 milioni e quindi in realtà la percentuale potrebbe essere anche molto più elevata. Non solo. Nel calcolo del controvalore complessivo non ci sono gli add-on, cioè le acquisizioni condotte dalle aziende già in portafoglio ai fondi. Un tipo di attività, questa, che i fondi continueranno a perseguire anche nei prossimi anni.

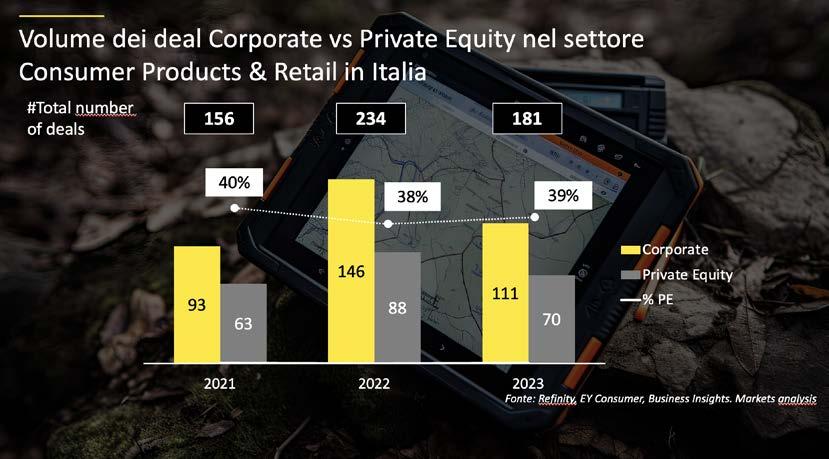

D. Quanto pesa l’attività del private equity nel settore?

R. E’ in linea con il dato dell’intero mercato: circa il 40% in termini di numero di operazioni, con le aziende industriali che quindi pesa-

no ancora per la maggioranza. Ma questo, appunto, è un trend globale, trasversale a tutti i settori. Secondo il recente CEO Outlook Pulse, svolto da EY nel mese di gennaio 2024 su un panel significativo di ceo, l’interesse per le operazioni di m&a nel settore dei beni di consumo in Europa si è consolidato significativamente a luglio 2023 (+24 punti percentuali rispetto a novembre 2022) per poi diminuire a ottobre 2023 (-25 punti percentuali rispetto a luglio 2023), riflettendo la reattività delle aziende alle dinamiche di mercato in cambiamento e alle condizioni economiche. Più in generale c’è un movimento evidente verso joint venture o alleanze strategiche nelle operazioni di m&a (+10 punti percentuali a gennaio 2024 rispetto a ottobre 2023) per ridurre i rischi e i costi, sbloccare risorse e accelerare le agende strategiche che favorirebbero la trasformazione aziendale.

D. Ma perché le aziende fanno m&a nel settore consumer?

R. Per varie ragioni. Per esempio, perché mirano a entrare in categorie ad alta crescita e un modo veloce ed efficace per farlo è puntare su brand

di successo e consolidati. C’è poi il tema della sostenibilità: la domanda di prodotti etici, ecologici e più sani (per esempio a base vegetale) che è in crescita. Le aziende stanno così abbracciando modelli di business con maggiore controllo sulla catena del valore (operazioni di filiera) e circolari. Inoltre, c’è maggiore sensibilità su aspetti di natura territoriale come sinonimo di qualità. Infine, tema trasversale, è quello delle tecnologie digitali e, in questo senso, le soluzioni di AI stanno diventando più sofisticate e ubiquitarie, migliorando l’esperienza del consumatore e rendendo le catene del valore più agili e resilienti.

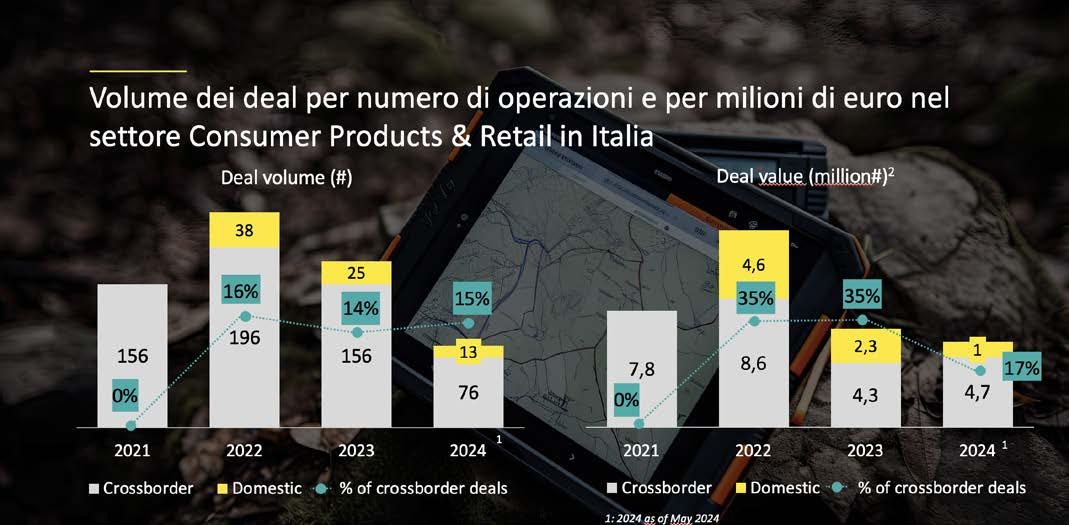

D. E sul fronte delle operazioni cross-border come si presenta il settore? Quanto comprano all’estero le aziende domestiche? Abbiamo per esempio appena assistito all’annuncio dell’ acquisizione di Princes da parte dell’italianai NewLat in Regno Unito ... R. Devo dire che le aziende italiane consumer & retail sono sempre più attive nell’acquisire società target estere. In particolare, nel 2021 non erano state effettuate operazioni transfrontaliere da parte di buyer italiani, mentre negli anni successivi queste hanno rappresentato il 35% a valore. A

maggio 2024 queste rappresentano il 17% a valore e il 15% a volume.

D. Parlare di consumer & retail significa includere aziende anche molto diverse tra loro. Ci può dire qualcosa a proposito della situazione dei principali sotto-settori?

R. Per il Food and Beverage ci sono opportunità per operazioni di rifocalizzazione del portafoglio dei grandi operatori industriali, sia attraverso acquisizioni sia con dismissioni selettive. Inoltre, ci saranno investimenti significativi in tecnologie per l’accesso diretto al consumatore, come i canali digitali e altre piattaforme innovative. Nel settore Health & Beauty il mercato globale della cosmetica è previsto in crescita del 9% nel 2024, secondo Euromonitor, con tassi di crescita costanti fino al 2028, rispetto al 3% del 2018, trainato da Stati Uniti, Cina e Brasile, quindi sicuramente un segmento di forte interesse per operatori finanziari. Il comparto nutraceutico è atteso in fermento a seguito della dismissione del business nutraceutico da parte di grandi multinazionali, Si prevede inoltre ulteriore consolidamento e aggregazione nel settore delle farmacie e delle farmacie online. Nel grocery e non food value retail il consolidamento del mercato guiderà i macro-trend del retail nel

prossimo futuro, con un numero sempre minore di operatori. Nonostante l’incremento dei fatturati, il calo dei volumi di vendita evidenzia le difficoltà del settore e dei consumatori post-inflazione. I principali operatori della GDO, inclusi i discount, sono stati parzialmente supportati dalla crescita dei prodotti di marca, che rappresentano oltre il 30% del fatturato. Tuttavia, i piccoli operatori stanno attraversando un periodo complesso. Si prevede una serie di operazioni m&a anche nel 2024, che porteranno a una maggiore concentrazione. C’è poi

il settore Pet & Vet dove i fondi di private equity hanno recentemente investito nelle catene retail, nella produzione di cibo e nelle catene veterinarie e questo trend è previsto continuare anche nel 2024. Nel Food Retail ci si aspetta una possibile wave di operazioni nel settore, sia per add-on che per secondari; quindi, cessioni di catene in mano a fondi di private equity, che erano state posticipate negli ultimi anni. Infine, nel retail fashion, gli operatori valuteranno investimenti o alleanze per sviluppare o incrementare la propria presenza online.

Qui di seguito le precedenti puntate di EY M&A Compass:

Life sciences, grandi opportunità di crescita strategica con l’m&a. Ma la sfida vera è dopo il deal - maggio 2024

M&A, per comprare, soprattutto all’estero, ci vogliono, oltre ai capitali, anche la giusta governance e la giusta strategia - aprile 2024

M&A, è il private equity paziente il compagno di viaggio che piace ai family business –marzo 2024

Private equity motore dell’m&a. Ben 38,5 mld euro di deal su un totale di 58,6 mld è avvenuto a opera di fondi e player finanziari nel 2023febbraio 2024

M&A, bene l’attività nel 2023 nel Nord Est e in Emilia Romagna, trainata da acquirenti strategici. Il video di EY M&A Compass - gennaio 2024

Castronovo (Mimit): così intendiamo accelerare l’innovazione in Italia

èatteso a brevissimo il varo dello Startup Act 2.0 da parte del Ministero dell’Industria e del Made in Italy (Mimit), guidato da Adolfo Urso, cui seguiranno i regolamenti attuativi in luglio, per una entrata a regime attesa dopo l’estate. A stilare il testo della nuova normativa, che aggiornerà il dispositivo di legge a sostegno dello sviluppo delle imprese innovative varato nel 2012 con il nome di Startup Act ,per iniziativa di Corrado Passera, a quell’epoca ministro dello Sviluppo Economico nel gabinetto guidato da Mario Monti, è oggi, all’interno del Mimit, il team dell’Unità per lo sviluppo internazionale delle aziende italiane, guidato da Alberto Castronovo, che vanta passate esperienze dapprima in Simest e poi in CDP.

Un restyling, ha anticipato Castronovo a BeBeez Magazine, che includerà una serie di novità mutuate anche da esperienze estere, con l’obiettivo di potenziare gli incen-

Il restyling dello Startup Act del 2012, in arrivo a breve, prevede una serie di novità mutuate anche da esperienze estere, con l’obiettivo di potenziare gli incentivi fiscali e le altre agevolazioni a supporto dello sviluppo delle startup innovative, ma anche a restringere il campo di applicazione soltanto ai soggetti meritevoli, onde evitare di disperdere le forze.

di Giuliano Castagneto

tivi fiscali e le altre agevolazioni a supporto dello sviluppo delle startup innovative, ma anche a restringere il campo di applicazione soltanto ai soggetti meritevoli, onde evitare di disperdere le forze. Il tutto perché, nonostante il fatto che in 12 anni la normativa abbia consentito la nascita di circa 13 mila imprese dell’alta tecnologia e delle scienze della vita, lo status di unicorno, cioè la valutazione di un miliardo di dollari, è stata raggiunta soltanto in rarissimi casi da scaleup con sede in Italia, come quello di Bending Spoons, Satispay o Scalapay, mentre altre scaleup unicorni sono state sì fondate da italiani, ma hanno sede all’estero (parliamo di Sysdig, TrueLayer, Kong). Questo perché a detta degli investitori sono ancora diversi i nodi da sciogliere affinché il mercato italiano del venture capital si avvicini ai livelli di Francia e Germania, soprattutto per quanto attiene al trasferimento tecnologico e alla verifica della validità delle nuove idee che affrontano la prova del mercato.

Domanda. Come è nata l’idea di una nuova legge sulle startup? Risposta. Poco dopo l’entrata in carica del nuovo governo, nell’ottobre 2022, abbiamo partecipato alle riunioni del board della European Tech Co. Initiative, co-finanziata dalla BEI e promossa da Italia, Francia, Germania, Belgio e Spagna. In occasione di una di queste riunioni il rappresentante spagnolo mi ha esposto la Ley de Startup, poi entrata in vigore all’inizio del 2023, alcuni spunti della quale mi sono sembrati molto interessanti anche per le startup italiane.

D. Quali in particolare?

R. La legge stabilisce criteri chiari per definire una startup, con parametri legati alla forza lavoro occupata, fatturato e focus su alto livello di innovazione tecnologica. Inoltre prevede importanti incentivi per l’attrazione sia di investitori che di talenti internazionali tramite una procedura di ottenimento dei visti semplificata. Tornato da quella riunione mi sono incontrato con i rappresentanti delle associazioni italiane che sostengono l’innova-

Alberto Castronovo, a capo dell’Unità per lo sviluppo internazionale delle aziende italiane, Ministero dell’Industria e del Made in Italy (Mimit)

Occorre restringere il campo dell’intervento. Bisogna cioè far crescere le startup realmente operative. Delle aziende presenti oggi nel Registro delle Startup, non meno del 60% non lo sono.

zione, come Italian Tech Alliance e Innovup, chiedendo loro se c’era bisogno di un nuovo dispositivo, la risposta è stata unanime.

D. Cosa hanno chiesto le associazioni?

R. Oltre al potenziamento di incentivi fiscali e altre agevolazioni, l’introduzione di strumenti atti a stimolare l’afflusso di risparmio dall’Italia e di capitali dall’estero. Ma soprattutto, maggior rigore nella definizione dei requisiti di accesso

D. Per quale motivo?

R. Occorre restringere il campo dell’intervento. Bisogna cioè far crescere le startup realmente operative. Delle aziende presenti oggi nel Registro delle Startup, non meno del 60% non lo sono. Quindi sono stati inseriti, traendo spunto come appena accennato dalla normativa

spagnola, alcuni parametri legati all’operatività, come in alternativa, per il primo anno, un capitale minimo di 20 mila euro o un patrimonio netto pari a 20 mila euro, con una soglia a 50 mila euro per il secondo anno. Sarà necessario anche l’impiego di almeno un dipendente.

D. E a livello di definizione?

R. E’ stato previsto che l’oggetto sociale sia la produzione di beni e servizi ad alto valore tecnologico secondo i parametri stabiliti dal Manuale di Oslo 2018 elaborato dall’OCSE.

D. Gli investitori in venture capital sentono anche le necessità di un maggior controllo sulla qualità delle idee che approcciano il mercato, sin dalla fase di tech transfer. La nuova versione dello Startup Act cosa prevede in proposito?

R. E’ il motivo principale per cui

è stata varata l’Unità di Missione dedicata all’innovazione, una delle novità principali della nuova legge. Per questo nuovo ente ci siamo ispirati a French Tech, che è appunto l’agenzia del ministero francese dell’industria dedicata allo sviluppo delle tecnologie innovative, ma che nonostante la sua natura pubblica è molto collegata all’economia privata. E al pari di French Tech, l’Unità di Missione avrà il compito di facilitare i contatti tra le startup e l’economia, quindi aziende private e potenziali finanziatori, italiani ed esteri, proprio per far sì che le startup si misurino con le esigenze dell’economia reale e lo stato dell’arte delle tecnologie in altre aree del mondo. Anche per questo tra i compiti dell’Unità ci sarà anche quello di rappresentare le startup italiane oltreconfine. Accanto all’Unità è inoltre previsto un comitato di esperti che darà a

quest’ultima l’input per indirizzarla sui settori e sulle tecnologie alle quali dare priorità. Nello svolgimento di queste funzioni è previsto il coinvolgimento della CDP, che già oggi svolge un grande lavoro di investimento nel mercato del Venture Capital italiano a sostegno delle startup italiane.

D. Che tipo di coinvolgimento avrà la CDP, a livello operativo?

R. CDP continuerà la sua attività di investimento diretto e indiretto nel mercato del venture capital italiano come principale operatore nel panorama italiano del VC e collaborerà con l’Unità di Missione con l’obiettivo di attrarre ulteriori investimenti nell’ecosistema.

D. Quali altri investitori si intendono coinvolgere?

R. Con il nuovo dispositivo intendiamo aumentare il coinvolgimento di fondi pensione e casse previdenziali, i cui investimenti nel venture capital oggi sono molto limitati. Infatti il nuovo Act prevede l’innalzamento dal 10 al 20% dell’importo massimo esente da tassazione sui redditi investito da fondi e casse in specifiche asset class, tra cui i fondi di venture capital. Più in generale, quindi non solo per il risparmio previdenziale, è inoltre previsto un credito d’imposta sulle minusvalenze emerse sui PIR alternativi se detenuti in portafoglio da almeno cinque anni. Infine, sarà deducibile il 5% dell’investimento negli stessi PIR alternativi.

D. Quali altri incentivi sono previsti?

R. Per favorire l’afflusso dall’estero sia di startupper portatori di nuove idee sia di investitori sono previste facilitazioni e snellimenti burocratici sull’ottenimento dei visti

D. A proposito di agevolazioni per gli startupper, la Ley spagnola prevede agevolazioni in materia di stock option detenute dagli stessi.

Startup Act 2.0: una rivoluzione in sette passi

L’aggiornamento del DL 179/2012, noto come Startup Act, intende potenziare il supporto allo sviluppo di startup e pmi innovative (inclusi gli incubatori certificati) e facilitarvi il coinvolgimento degli investitori istituzionali. A tal fine l’apposito Gruppo di Lavoro del Ministero dell’Impresa e del Made in Italy (Mimit) ha recepito una serie di suggerimenti dei principali attori del mondo dell’innovazione e del venture capital, cioè InnovUp, Italian Tech Alliance, PNI Cube, Italian Business Angel Network, IRTOP, AIFI, CDP Venture Capital sgr e Invitalia. Entro breve il documento sarà condiviso con il Ministero dell’Economia e delle Finanze che dovrà valutarne l’impatto sulla finanza pubblica e la praticabilità delle singole misure.

La selezione delle misure riguarda sette categorie di interventi:

1. Modifiche alle definizioni di start-up innovativa e di incubatore certificato

2. Modifiche alla definizione di fondo di venture capital;

3. Detassazione dei bonus in denaro ai dipendenti di start-up innovative e di incubatori certificati;

4. Misure volte a: incrementare gli investimenti degli enti privati di previdenza obbligatoria nell’economia reale; potenziare gli investimenti agevolati delle Casse di previdenza e dei Fondi pensione; modificare i PIR ordinari e alternativi prevedendo un credito d’imposta sulle minusvalenze e la deducibilità di una percentuale degli investimenti; estendere le detrazioni ai versamenti in conto copertura perdite;

5. Creazione di una Unità di Missione all’interno del Mimit per il sostegno allo sviluppo dell’innovazione;

6. Rifinanziamenti pluriennali di Voucher 3-I, Smart Money e Smart & Start Italia, e Istituzione di Voucher per collaborazioni estere di incubatori e Parchi scientifici tecnologici e del Premio al migliore progetto emerso dai Contamination Lab;

7. Infine, misure volte a favorire l’ingresso e il soggiorno di investitori extra-Ue (Investor Visa e Startup Visa e Startup Hub).

La nuova normativa italiana prevede qualcosa di analogo?

R. il nuovo Act prevede l’estensione delle Stock option per i dipendenti degli incubatori certificati tra gli strumenti finanziari emessi dalla startup innovativa, introducendo la detassazione dei bonus in denaro per gli amministratori, dipendenti o collaboratori continuativi e soci lavoratori nel limite annuo del [20%] della retribuzione annua lorda del soggetto beneficiario.

D. Un altro punto piuttosto sentito dai fondi di venture capital è il trattamento della proprietà intellettuale , la cui gestione attualmente vede spesso contrapposti università e investitori, soprattutto fondi di tech transfer per i quali i brevetti sono la componente principale del valore di un investimento. Il nuovo Act prevede qualcosa in materia?

R. No. L’argomento non è tra gli oggetti della nuova normativa.

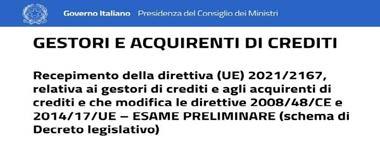

Direttiva NPL Non è un balzo ma un grosso passo in avanti

A prima vista le nuove regole europee sul mercato dei crediti deteriorati sembrano spianare la strada a un grande mercato in cui più categorie di investitori, anche retail, possono puntare a rendimenti superiori alla media. In realtà, per come sembra che queste norme verranno recepite dalla legislazione italiana, le cose non stanno proprio così. Emerge dalla discussione tra gli esperti invitati al Caffè di BeBeez dello scorso 19 giugno per discutere di vari aspetti del business toccati dalla normativa, che sembra più orientata a rafforzare la natura del servicer e in definitiva a fare ulteriormente maturare il mercato delle sofferenze.

LDi Giuliano Castagneto

o scorso 10 giugno il Consiglio dei Ministri ha approvato il decreto legislativo di recepimento della Direttiva UE 2167/2021, meglio nota come NPL Secondary Market Directive (SMD), che istituisce un mercato dei crediti deteriorati a livello europeo, liberalizzando l’investimento e disciplinando invece l’attività di servicing (si veda altro articolo di BeBeez). Il decreto è stato poi assegnato all’esame della 6ª Commissione

permanente (Finanze e Tesoro) in sede consultiva (scadenza termine il 20 luglio 2024), della 4ª Commissione permanente (Politiche dell’Unione europea) ; e della 5ª Commissione permanente (Bilancio) (si vedano qui la sezione dedicata del sito del Senato, qui il testo del decreto trasmesso alle Commissioni e qui la relazione illustrativa).

Il decreto di recepimento, da un lato, interviene su un ordinamento

Clicca qui sopra per vedere il video del Caffé di BeBeez

italiano che presenta alcuni punti di conflitto rispetto alla nuove norme comunitarie, e dall’altro va a disciplinare un settore, quello dei gestori di NPL, in via di progressiva specializzazione e consolidamento, a fronte di un mercato dai volumi sempre più ristretti e quindi competitivo sul lato dell’offerta di servizi. Una tendenza, quest’ultima, quasi in contraddizione con lo spirito della SMD, tesa invece a favorire l’ampliamento della platea di investitori e fornitori di servizi, prospettando quindi un mercato in crescita.

Come si adatteranno quindi al nuovo contesto normativo gli attori di questo settore? E’ la domanda alla quale si è tentato di dare risposta lo scorso 19 giugno in occasione del Caffè di BeBeez dedicato proprio alla nuova Direttiva, e che ha visto l’intervento di alcuni dei più noti consulenti e operatori del settore.

“E’ un provvedimento teso a rendere più liquido il mercato dei crediti distressed, riducendone quindi il bid-ask spread”, ha sottolineato Norman Pepe, partner co-fondatore dello studio iLS, tra gli advisor legali di riferimento nella finanza strutturata, intervenendo al dibattito (si vedano qui le slide di presentazione). Per raggiungere tale obiettivo, la Direttiva attua una vera rivoluzione copernicana,

L’ANALISI

Da sin, Stefania Peveraro

BeBeez), Norman Pepe (ILS London-Milan), Giuliano Castagneto (senior editor BeBeez), Gianmaria Galli (130 Servicing) e Domenico Sorice (Cherry Bank)

liberalizzando in misura consistente la disciplina dal lato degli investitori, mentre impone precisi obblighi ai servicer, cioè gli operatori incaricati di gestire la riscossione dei crediti deteriorati e le relative informazioni. “La Direttiva ha tra i suoi obiettivi quello di ampliare la platea degli investitori in crediti imponendo loro al contempo di delegarne la gestione a soggetti autorizzati”, ha aggiunto Pepe.

Come la Direttiva è stata recepita in Italia Tuttavia con questo strumento la Ue ha inteso concedere una certa discrezionalità agli Stati membri riguardo l’applicazione della Direttiva nei rispettivi ordinamenti, tramite appositi provvedimenti come appunto il decreto approvato il 10 giugno, prevedendo tra l’altro la facoltà di escludere alcuni tipi di crediti

deteriorati e le cartolarizzazioni multi tranche dall’applicazione. Cosa ha fatto quindi l’Italia con questo decreto di recepimento? “Ha tenuto un approccio minimalista”, ha aggiunto Pepe, “cioè ha previsto che la Direttiva 2167 si applichi alle sole sofferenze, escludendo quindi gli UTP, ma anche le sofferenze gestite nell’ambito di cartolarizzazioni multi tranche”.

Ma le specificità italiane, contenute nel Decreto approvato dal CdM, non si fermano qui. Infatti è vero che anche le persone fisiche possono acquistare crediti, “ma solo nella misura in cui lo fanno a fini commerciali o professionali”.

Viene inoltre introdotta una distinzione tra chi può gestire in proprio un credito in sofferenza e chi no. Anzitutto gli acquirenti che sono banche, gestori di fondi o altri intermediari finanziari ex art. 106 del TUB possono gestire in proprio i crediti acquisiti. Tutti gli altri tipi di acquirenti devono invece conferirne la gestione a soggetti autorizzati in tal senso.

Ma cosa si intende per gestione di un credito in sofferenza? “Essenzialmente quattro fasi”, ha spiegato Pepe: “Riscossione e recupero delle somme dovute dai debitori, rinegoziazione dei termini contrattuali nella misura in cui viene modificata la debenza del credito, ovvero accorciandone o allungandone la scadenza, dato che diversamente sarebbe assimilabile alla concessione di un nuovo credito, l’informativa su eventuali variazioni

del tasso e di altri oneri associati, e la gestione degli eventuali reclami”.

Viene quindi introdotta la figura del gestore di sofferenze, che può essere di diritto italiano oppure di provenienza di uno degli Stati membri dell’Ue, con la redazione di un apposito Albo. “Per i master servicer non cambia nulla, in quanto essendo banche e intermediari ex art. 106 TUB sono già soggetti ad autorizzazione e vigilanza, mentre per gli special servicer l’esigenza di adeguarsi alle nuove regole si può collegare a due fattori: l’opportunità di mostrare al mercato adeguatezza di organizzazione e processi aziendali e la mancata regolamentazione di tali soggetti nella Legge sulle Cartolarizzazioni, che potrebbe anche rendere necessaria l’assoggettamento alle nuove regole per poter operare”, ha puntualizzato Francesco Martiniello, chief compliance & AFC officer di illimity, challenger bank che fino allo scorso anno aveva nell’investimento in NPL uno dei pilastri del suo business model. “Il gestore di sofferenze è un soggetto parabancario, sotto molti profili, soggetto a vigilanza della Banca d’Italia, assoggettato a una disciplina simile a quella delle banche in materia di partecipazioni rilevanti, governance, onorabilità e professionalità degli organi sociali. Ma non c’è un requisito patrimoniale, solo l’obbligo che sia costituito in forma di società di capitali”, ha aggiunto Pepe.

Tuttavia una certa asimmetria emerge in merito alla tipologia di credito deteriorato. In caso di sofferenze, va gestito da operatori che sono soggetti a pesanti regolamentazioni, mentre gli UTP possono essere gestiti da player che devono ottemperare al solo art. 115 del Testo Unico di Pubblica Sicurezza (TULPS), che impone requisiti minimi. “Ciò ha suscitato perplessità soprattutto in ambito accademico, ma si è trattato di un’applicazione in senso pragmatico del dettato comunitario”.

Le nuove norme sembrerebbero applicarsi alle cessioni di credito effettuate dopo l’entrata in vigore della Direttiva, e ciò è importante ai fini della abilitazione dei gestori ex art. 115 TULPS, ai quali non è richiesta l’iscrizione all’Albo ex art. 114 del TUB, e relativi adempimenti, per gestire i crediti i cui mandati siano stati acquisiti prima dell’entrata in vigore della nuova disciplina.

Norman Pepe, partner co-fondatore dello studio iLS

Un momento della tavola rotonda del Caffé di BeBeez del 19 giugno

(direttore

Francesco Martiniello, Chief Compliance & AFC Officer di illimity

quella con garanzia del MCC. Quindi si sono ridotti i nuovi flussi di NPL, il che ha ridotto sensibilmente la dimensione del mercato”, ha spiegato Domenico Sorice, Responsabile Origination, Market & Investments di Cherry Bank, istituto specializzato in special e distressed credit fondato da Giovanni Bossi, che oggi gestisce circa 7 miliardi di euro in crediti deteriorati. “La conseguenza è stata un aumento della competizione e quindi dei prezzi dei portafogli, con conseguente riduzione della redditività. Situazione accentuata anche dall’aumento del peso dei fondi per apporto, che riducono le possibilità di investimento diretto, e dal progressivo venire a scadenza di diversi fondi. Ciò ha favorito la crescita del mercato secondario, oggi molto più vivace del primario”.

turale’ degli attuali player, già avviata nel 2021 a seguito della vigilanza della Banca d’Italia sull’attività dei master servicer, in conseguenza della necessità di garantire una gestione dei crediti efficace ma anche rispettosa delle nuove regole che, va ricordato, attengono anche al rapporto con i debitori”, è la previsione di Martiniello..

La nuova Direttiva e il mercato italiano

Fin qui le novità introdotte dalla normativa Ue. Ma che tipo di mercato vanno a disciplinare le nuove norme?

A fine 2015, anno di picco dei crediti deteriorati sui bilanci delle banche, le sofferenze ammontavano a circa 200 miliardi di euro su un totale di 341 miliardi di crediti deteriorati. Oggi le ultime stime di Banca Ifis, nel suo Market Watch pubblicato a febbraio, segnalano circa 25 miliardi di NPL a fine 2023 su un totale di 59 miliardi di NPE. Un crollo verticale, determinato dalle tante cessioni di NPL e e GACS degli anni recenti. Al tempo stesso, “la generazione di nuove sofferenze è stata molto rallentata da politiche più attente di concessione del credito. Inoltre negli anni della pandemia l’erogazione più comune di credito era

A questa evoluzione gli investitori e i servicer, i più toccati dalla nuova normativa, hanno risposto con una crescente specializzazione e anche con la concentrazione. “Diversi operatori sono usciti dal mercato. C’è infatti una tendenza al consolidamento anche perché per gestire portafogli di crediti garantiti da MCC, la nuova frontiera del mercato, occorrono importanti investimenti. Non è un mercato per tutti. Più promettenti sono le sofferenze legate al credito al consumo non garantito e il secondario, dove oggi vediamo mettere sul mercato volumi importanti, che superano ampiamente il primario” ha aggiunto Sorice. “L’adeguamento alla nuova disciplina comporterà inevitabilmente costi strutturali da sostenere. È quindi probabile che si assista a un’ulteriore selezione ‘na-

La moderata dinamica dei flussi di nuovo deteriorato unitamente alla prosecuzione del de - risking (vedi pag. 14) manterranno l’ Npe ratio abbastanza stabile in un intervallo tra il 3,1% del 2023 e i l 3,5% nel 2025

E’ la fotografia di un mercato più ristretto, selettivo, dove chi investe e chi gestisce cerca una conoscenza più profonda della natura dei portafogli messi i vendita. Un contesto che difficilmente può consentire l’accesso a un gran numero di nuovi player. La nuova Direttiva potrebbe quindi contrastare questa tendenza del mercato? Fino a un certo punto. “Va anzitutto tenuto presente che l’iscrizione all’Albo dei gestori di crediti in sofferenza secondo la modifica proposta all’art. 114 del TUB, come previsto dal decreto richiederà pesanti adeguamenti strutturali da parte di molti special servicer. Ciò avrà certamente impatto sul costo dei servizi offerti e quindi sulla competitività per gli acquirenti dei crediti. Parrebbe rimanere invariato lo schema di deleghe dal Master Servicer allo Special Servicer nell’ambito delle cartolarizzazioni in cui il soggetto con licenza 115 TULPS potrà continuare a operare senza necessità di ottenere la nuova autorizzazione di cui all’art. 114 TUB. A mio parere assisteremo all’ingresso di nuovi player, ma vedo più probabile che Special servicer strutturati e che provvederanno all’iscrizione all’Albo ex 114 TUB si affaccino su un mercato europeo”, ha aggiunto Gianmaria Galli, responsabile Legal e Transaction

management di Centotrenta Servicing, tra i principali master servicer italiani. .“Un appesantimento della struttura dei costi ridurrà i rendimenti finali. Quindi non è detto che ci sarà un’ondata di nuovi investitori, e quindi nemmeno di nuovi servicer” conferma Sorice di Cherry Bank. Secondo Martiniello, questo non è nemmeno l’obiettivo primario della Direttiva SMD “Si tratta, tuttavia, di un tassello importante per garantire la presenza sul mercato di player adeguati, opportunamente vigilati, anche in funzione della relativa specializzazione su particolari tipologie di crediti, che resta un fattore molto importante per la competitività sul mercato”.

Tra l’altro, con riguardo alle cartolarizzazioni monotranche, la Legge 130 del 1999, nel testo attuale, potrebbe costituire una barriera all’ingresso per i gestori di crediti in sofferenza UE nel mercato Italia delle sofferenze. Secondo quanto stabilito dalla Legge 130 del 1999 (art.2 comma 6), deve essere una banca o comunque un intermediario ex art. 106 del TUB. «In base alla relazione illustrativa al decreto legislativo sembrerebbe essere già previsto dal legislatore un

emendamento al testo della 130, per estendere la possibilità di condurre l›attività di recupero anche ai gestori di crediti in sofferenza e, quindi, presumibilmente anche quelli europei, oltre che alle banche e agli intermediari finanziari. Resta però da capire se questa estensione si porterà dietro anche l›attività di master servicing ovvero si creerà una sorta di doppio binario”, ha precisato Pepe.

Altro elemento che sta frenando il mercato è la progressiva uscita di alcune banche dall’investimento in NPL. “E’ un effetto della normativa sul calendar provisioning, che richiede ulteriori accantonamenti e adeguamenti di capitale agli istituti di credito”. Tra l’altro proprio il calendar provisioning richiederebbe il miglioramento della qualità dei dati relativi ai portafogli di sofferenze già a monte della loro eventuale cessione. “Recentemente l’EBA (la vigilanza bancaria europea, ndr) ha introdotto il cosiddetto EBA Template, cioè circa 140 campi di dati che i cedenti devono fornire per i crediti originati dopo l’1 luglio 2018 e classificati come deteriorati dopo il 31 dicembre 2021. Tuttavia ancora oggi non si riesce ad avere per tutti i crediti

Intanto le nuove norme riempiono

un grosso buco informativo

Se gli effetti della Direttiva SMD sul mercato italiano dei crediti deteriorati sono ancora tutti da valutare, un ambito in cui ci sarà un tangibile progresso rispetto all’attuale normativa è quello informativo. La Direttiva 2167 infatti impone a tutti, anche a banche ed spv di cartolarizzazione, di notificare ai debitori ceduti l’avvenuta cessione del credito. Ciò rende non più realizzabili le cosiddette cessioni “silenti”, finora utilizzate nel caso il cessionario non fosse un soggetto abilitato. L’oggetto di tale comunicazione è ancora in via di definizione da parte della Banca d’Italia. Ma a tale proposito “occorre rilevare che il decreto di recepimento della Direttiva colmerebbe un vuoto della normativa precedente. Infatti, se a oggi uno special servicer ex art. 115 del TULPS acquisisce un credito deteriorato, siccome non è tenuto a segnalarlo alla Centrale Risch, il debitore ceduto, trascorsi i 36 mesi dall’ultima segnalazione, non risulterà più segnalato nella stessa Centrale. Se invece lo stesso credito venisse ceduto a un intermediario finanziario e/o a una banca e/o a una spv, la segnalazione continuerebbe anche da parte del cessionario. Ne consegue che un debitore potrebbe non essere più segnalato in Centrale Rischi, non per aver correttamente adempiuto alle proprie obbligazioni, ma solo per il fatto che il cessionario sia un soggetto segnalante o meno. “E’ quindi molto importante che il nuovo decreto preveda un obbligo di comunicazione alla Centrale Rischi da parte dei gestori dei crediti ex art. 114”, ha sottolineato in occasione del suo intervento al Caffè di BeBeez del 19 giugno scorso, Gianmaria Galli, responsabile Legal e Transaction management di Centotrenta Servicing, tra i principali master servicer italiani.

Domenico Sorice, Responsabile Origination, Market & Investments di Cherry Bank

la data di accensione del credito, che è fondamentale per il calcolo del calendar provisioning. Possiamo quindi dire che ci sono al momento dei punti di attrito tra SMD e calendar provisioning”, ha sottolineato Sorice di Cherry Bank.

“Bisogna inoltre capire con quale modalità i dati ricevuti dai cedenti vanno trattati. Spesso le informazioni riguardano centinaia di migliaia di debitori. Saranno fondamentali a tutti questi fini le linee guida che saranno fornite dalla Banca d’Italia tramite i regolamenti attuativi. Ci saranno sicuramente problemi di applicazione, che andranno risolti a mano a mano che si presenteranno”, prevede Pepe di ILS.

Dalle opinioni degli esperti è emerso quindi che la nuova Direttiva SMD, più che l’annuncio di un “big bang” di un mercato Ue del credito distressed sarà soprattutto uno step fondamentale verso la sua maturazione, che si inquadra in un trend di medio-lungo periodo che alcuni operatori vedono con favore. “Gli orientamenti dell’EBA su originazione e monitoraggio del credito hanno avuto l’obiettivo di ridurre il fenomeno del deterioramento. Da quelle regole di estremo dettaglio, ritengo possa derivare progressivamente un mercato secondario più regolare e meno “a ondate”, ovvero connesso a cicli congiunturali negativi dell’economia reale. Più che un mercato effervescente, mi aspetto un mercato più sicuro e, come tale, anche più efficiente, specie quando si tratta di crediti non assistiti da garanzie”, ha concluso Martiniello di illimity.

Gianmaria Galli, responsabile Legal e Transaction management di Centotrenta Servicing

Vision Group, mbo finanziato da ICG

26.06. Vision Group cambia azionariato in seguito all’operazione di management buyout finanziata da Intermediate Capital Group (ICG), in virtù della quale esce dal capitale della rete distributiva di prodotti ottici Arcadia sgr, che vi era entrata nel 2014 acquisendo il 46,3%, lasciando il ruolo di azionisti di controllo a VG Holding, presieduta dal ceo di Vision Group Marco Procacciante, e al team di manager. Leggi tutto

Fedrigoni compra il controllo di BoingTech

26.06. Fedrigoni Group, uno dei principali produttori mondiali di carte speciali, controllato da Bain Capital e BC Partners, ha annunciato l’acquisizione della maggioranza di BoingTech, uno dei principali produttori mondiali di etichette autoadesive intelligenti, dalla holding cinese Shanghai Inlay Link Inc.

Leggi tutto

Flavio Valeri (QuattroR) rileva per 491mila euro il 15% di QR Partners

25.06. Il presidente di QuattroR sgr, Flavio Valeri, ha acquisito per 491mila euro il 15% di QR Partners srl, la holding che controlla al 100% la società di gestione dell’omonimo fondo che interviene come azionista attivo in aziende che attraversano un periodo di difficoltà economica. Leggi tutto

OTPP vende il 6,8% di Intercos per 98,8 mln

24.06. Ontario Teachers’ Pension Plan (OTPP) ha ridotto al 3,2% la sua partecipazione nel gruppo di cosmetica Intercos spa, quotato a Piazza Affari, dopo aver collocato con una procedura di accelerated bookbuilding (ABB) azioni rappresentative del 6,8 % del capitale. L’operazione è stata condotta dal veicolo The Innovation Trust. Leggi tutto

cala al 18,2% nel 2023

l’IRR

medio lordo aggregato delle operazioni di PE e VC

18.06. Scivola al 18,3% nel 2023 l’IRR medio lordo aggregato delle operazioni di private equity e venture capital su aziende italiane dal 18,7% del 2022, secondo i calcoli di KPMG condotti su dati AIFI in relazione alla performance dei disinvestimenti del 2023, indipendentemente da quando è stato effettuato l’investimento iniziale. Il dato è relativo al’IRR cosiddetto from Inception, che misura la performance annuale relativa ai soli disinvestimenti condotti in un certo anno (in questo caso 52 disinvestimenti condotti nel 2023 da 34 operatori (su 71 partecipanti all’indagine), contro i 54 disinvestimenti condotti nel 2022 da 32 operatori) e relativa al periodo in cui i fondi hanno mantenuto i loro investimenti in portafoglio, indipendentemente da quando è stato effettuato l’investimento iniziale. Leggi tutto

due italiani nella carica dei big 300 di PEI. Sono FSI e Ambienta

10.06. Sono soltanto due gli operatori di private equity italiani presenti nella classifica mondiale dei big 300 stilata ogni anno da Private Equity International, sulla base degli impegni raccolti negli ultimi 5 anni, dal 1° gennaio 2019 al 31 dicembre 2023. Si tratta di FSI sgr, guidata da Maurizio Tamagnini (in foto), e di Ambienta sgr, fondata da Nino Tronchetti Provera, rispettivamente al 251° e 267° posto, con 2,923 e 2,499 miliardi di dollari raccolti. Leggi tutto

A Wisequity va la maggioranza di Absolute

26.06. Il fondo Wisequity VI ha firmato un accordo vincolante per l’investimento in una quota di maggioranza del capitale di Absolute spa, azienda fondata nel 2002 da Sergio Maggi e Marcello Bè, e specializzata nella costruzione di yacht di lusso, che vanno dai 47 ai 75 piedi, per le categorie navetta, flybridge e coupé. Leggi tutto

W Group fa suo Camo Groupe

25.06. Dopo l’acquisto di Magister Group, W Group, polo italiano specializzato nella gestione delle risorse umane lanciato a novembre 2021 dal private equity spagnolo Proa Capital de Inversiones affiancato da due co-investitori, ha concluso l’acquisizione di Camo Groupe, società francese specializzata nella ricerca e selezione di personale per lavoro temporaneo. Leggi tutto

Unicredit scommette forte sulla banca estone Luminor

27.06. Testa a testa tra Unicredit e il maggiore istituto di credito ungherese, OTP Bank Nyrt, per acquisire la banca estone Luminor, controllata da un consorzio di investitori guidato da Blackstone. Ricordiamo che Blackstone e i suoi coinvestitori (tra i quali c’è ADIA, fondo sovrano di Abu Dhabi) aveva acquisito il 60% della banca baltica nel 2019, con gli azionisti precedenti, Nordea Bank Abp e DNB BANK ASA, che avevano mantenuto il 20% ciascuno. Luminor era stata fondata come banca indipendente nell’autunno 2017, sulla base delle attività baltiche di Nordea e DNB. Leggi tutto

Ardian sale al 93% di Dedalus

24.06. C’è una novità nell’ambito del riassetto societario del gruppo Dedalus, che ha visto il fondatore Giorgio Moretti vendere un ulteriore 19% del gruppo al socio di controllo Ardian e ai suoi coinvestitori, saliti così al 92,67%. Nei giorni scorsi, infatti, Dedalus Italia spa ha ceduto il suo 50,78% del capitale di Millennium srl a HHC srl, la holding con la quale Moretti detiene la sua quota residua di DHSG spa ossia del Gruppo Dedalus. Leggi tutto

TSF Holding apre due ristoranti

18.06. Leonardo Maria Del Vecchio, erede dell’impero Essilor Luxottica, dove ricopre il ruolo di chief strategic office, con Triple Sea Food Holding (TSF), in portafoglio alla sua holding di investimento di venture capital LMDV Capital, ha annunciato l’apertura di due nuovi locali a marchio Vesta, a Portofino e a Marina di Pietrasanta, che saranno “vestiti” da Dolce&Gabbana. Leggi tutto

PRIVATE DEBT/M&A

CORPORATE FINANCE

Saes Getters dà

l’addio a Piazza Affari

28.06. Si chiude oggi, 28 giugno, con successo l’opa su Saes Getters, gruppo attivo nella produzione di componenti e sistemi per applicazioni industriali e medicali, lanciata lo scorso 27 maggio dal suo stesso azionista di riferimento, SGG Holding, che è ora arrivato a detenere il 93,03% del capitale della storica società italiana quotata in Borsa dal 1994. Leggi tutto

Il Gruppo Intergea compra tulla AutoGhinzani Bergamo 24.06. Gruppo Intergea, leader nella distribuzione auto in Italia, ha rilevato l’intera AutoGhinzani Bergamo srl con le sue due sedi nel bergamasco (Bergamo e Treviglio). AutoGhinzani Bergamo, sinora di proprietà della famiglia Ghinzani, ha chiuso il 2022 con 56,5 milioni di ricavi. Leggi tutto

Venpa prende il 100% di Loca Top e ottiene 30 mln 21.06. Loca Top srl, azienda bolognese specializzata in noleggio e vendita di piattaforme aeree, sollevatori, autogru e muletti, è stata rilevata da Venpa spa, società di noleggio di piattaforme aeree capofila del gruppo veneziano GV3. L’acquisizione riguarda il 100% del capitale e Venpa ha ricevuto un finanziamento di 30 milioni da un pool di banche. Leggi tutto

Da Regius, emissione per un massimo di 500 mln 17.06. Regius, società milanese specializzata in attività di consulenza imprenditoriale, di proprietà dell’imprenditore Manuel Buono, ha deliberato l’emissione di bond per un massimo di 500 milioni di euro, di cui già 154,3 milioni emessi e quotati a fine febbraio al Third Market della Borsa di Vienna. Il bond ha scadenza 27 febbraio 2029 e paga una cedola del 5%. Leggi tutto

Leggi

TIP quota sul MOT 290,5 mln di nuove obbligazioni senior unsecured

21.06. Sono stati quotati sul mercato Euronext MOT di Borsa italiana venerdì 21 giugno i 290,5 milioni di euro di bond senior unsecured collocati da Tamburi Investment Partners spa (TIP) lo scorso 18 giugno, dopo aver aumentato la size di emissione di ulteriori 50 milioni rispetto all’ammontare inizialmente previsto di 250 milioni, con opzione di incremento fino a 350 milioni, grazie alla forte domanda raccolta in fase di premarketing e nonostante un contesto di generale incertezza in Europa a valle delle elezioni. Nell’operazione di collocamento del bond, che ha scadenza 21 giugno 2029, con opzione call a partire dal 21 giugno 2026, e paga una cedola del 4,625%, TIP è stato assistito da Equita in qualità di placement agent e joint bookrunner e da Banca Akros in qualità di joint bookrunner. Leggi tutto

illycaffè ottiene prestito di 124 mln e viaggia verso l’IPO