市場冷靜,盤整持續

市場訊號

加密市場跌勢延續 宏觀經濟概覽

韌性消費對抗持續通膨: 2025

年美聯儲的平衡挑戰

第 174 期

市場冷靜,盤整持續

市場訊號

加密市場跌勢延續 宏觀經濟概覽

韌性消費對抗持續通膨: 2025

年美聯儲的平衡挑戰

第 174 期

比特幣上週下跌 5.1%,收在 109,690 美元,跌破關鍵支撐位,先前 FOMC 後的反彈行情很 快被新一波賣壓取代。Ether 大跌 10.1%,Solana 跌幅更達 14.3%,凸顯主要資產普遍籠罩 在避險情緒之中。然而,市場仍出現資金選擇性轉向投機性山寨幣的情況,顯示投資人持續追 逐高 Beta 機會。整體市值則在一週內縮減 5.9%,降至 3.7 兆美元,距近期高點已下滑 12.6%。未平倉合約水位也自九月高點回落 13.7%,顯示投機槓桿部位正大幅收縮。

從循環角度來看,實現資金流入凸顯了當前牛市的結構性規模。自 2023 年 1 月以來,比特幣 已吸收 6,780 億美元的淨流入,規模是前一輪完整周期的 1.8 倍,背後推動力來自機構採用 與流動性深化。與過往不同,本輪行情分成三波明顯的多月上升段落,每一波在超過 90% 流 通幣處於獲利轉移時,都出現了沉重的獲利了結。長期持有者累計實現的比特幣數量已達 340 萬枚,超越歷來所有周期,凸顯該族群前所未有的成熟度,以及支撐當前市場的深厚資 金輪動。隨著第三波拋售潮逐漸退去,市場條件傾向進入消化已實現獲利的冷卻期,為下一個 結構性上升段落鋪路。

美國經濟正展現出韌性與壓力並存的複雜格局。消費支出依然強勁,家庭在服務、旅遊與商品 上的開銷增加,使第二季 GDP 成長達到近兩年來最快的步伐,並支撐第三季預測維持在約 4%。然而,這股動能分布並不均衡:高收入家庭受惠於財富累積持續擴張支出,而低收入家庭 則在薪資停滯、食品與能源等必需開支不斷上升的情況下,愈來愈依賴儲蓄來維持消費。

通膨依舊頑固,美聯儲偏好的衡量指標 個人消費支出(PCE)物價指數在 8 月同比上升 2.7%,核心 PCE 則維持在 2.9%,主要受到服務業與商品價格持續上漲的推動。

美聯儲於 9 月 17 日降息 25 個基點至 4%4.25%,試圖在就業成長放緩與抑制通膨之間取 得平衡。然而,此舉凸顯了一個微妙的矛盾:短期殖利率已下滑,但長天期美債利率仍高企,因 投資人要求就財政風險獲得補償。美國國債規模已激增至 37.3 兆美元,年度利息支出突破 1.1 兆美元,成為第二大政府開支。在此背景下,殖利率曲線轉趨陡峭,房貸利率依舊徘徊在 7% 左右,導致家庭與企業的融資成本居高不下。

加密貨幣市場正受到主要經濟體的政治風險、監管轉變與金融創新共同塑 。在美國,9 月 30 日(財政年度結束日)逼近的政府關門風險,凸顯了政治極化的嚴重程度。雖然短期關門在歷史 上對市場影響有限,但在當前財政壓力與全球脆弱性的背景下,風險可能被放大。股市或因經 濟數據延遲發布而承壓,公債殖利率可能因赤字疑慮而劇烈波動,而在投資人開始質疑華府穩 定性的情況下,加密資產也可能再度受到關注。

在大西洋彼岸,英國正採取更積極的路徑推動加密採用,包含巴克萊、滙豐與 NatWest 在內 的主要銀行,已啟動代幣化英鎊存款的實測計畫。該計畫將持續至 2026 年中,並將測試多種 應用場景,包括點對點支付、更快 的房貸處理流程,以及數位資產結算,且均在現行監管保 障框架下進行。

同時,澳洲則朝向收緊監管邊界邁進。財政部發布的草案立法規定,加密貨幣交易所與託管服 務提供商必須取得金融服務牌照,使其與傳統中介機構在《公司法》下受到相同規範。

市場訊號

● 加密市場跌勢延續

宏觀經濟概覽

● 美國消費持續增長,但通膨壓力使聯準會前景 更趨複雜

● 短期寬鬆 vs. 長期隱憂:降息舉措與通膨風險 的拉鋸

3. 加密市場焦點

● 美國政府關門危機升溫,政治緊張推高市場不 確定性

● 英國銀行啟動代幣化英鎊存款試點計畫

● 澳洲推動立法,要求加密平台取得金融服務牌 照

加密市場跌勢延續

比特幣上週跌勢持續,下跌 5.1%,收在 109,690 美元。主要資 產普遍承壓, Ether 下跌 10.1%,Solana 跌幅更達 14.3%,凸顯 FOMC 會後反彈行情已被新一波賣壓完全取 代。

圖1.BTC/USD 日線圖(來源:Bitfinex)

即便如此,市場仍展現出資金輪動跡象。部分資金選擇性流入特定受投機題材推動的山寨 幣,在一定程度上抵銷了主流資產的下跌。這種輪動顯示,儘管波動性升高,投資人仍在尋 找高 Beta 投資機會。

整體而言,本週加密貨幣總市值縮減 5.9%,自近期高點回落 12.6%,降至 3.7 兆美元,凸 顯避險資金流動的主導地位,同時也顯示在風險曲線更下層仍有零星韌性存在。

比特幣在 FOMC 推動的反彈後進入修正階段,展現典型的「利多傳聞買進、利多落實賣出」 動態。整體市場結構如今顯示動能消退,短期價格走勢更傾向盤整而非延續上漲。

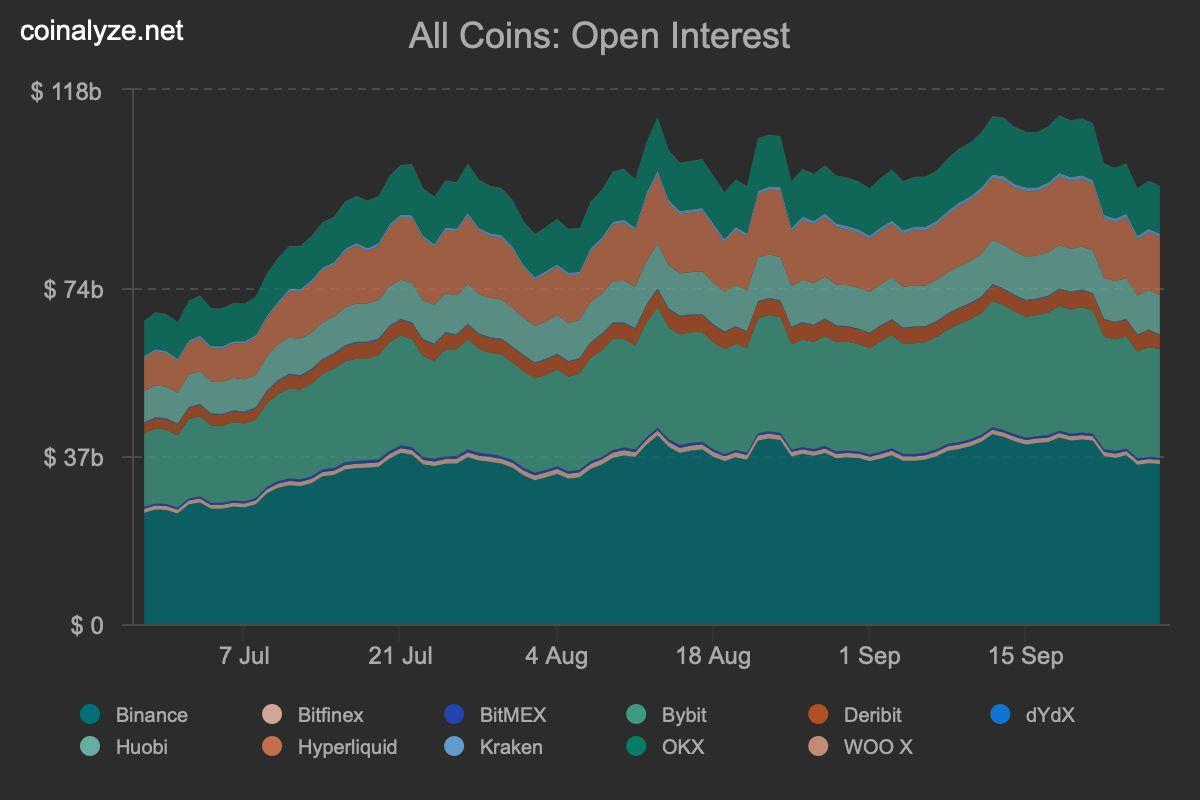

全球主要交易所(包含中心化 CEX 與去中心化 DEX)的總未平倉合約,自 9 月 12 日的歷 史高點回落 13.7%。這一跌幅凸顯 FOMC 會議後市場普遍的獲利了結,以及投機性部位 的去槓桿化。

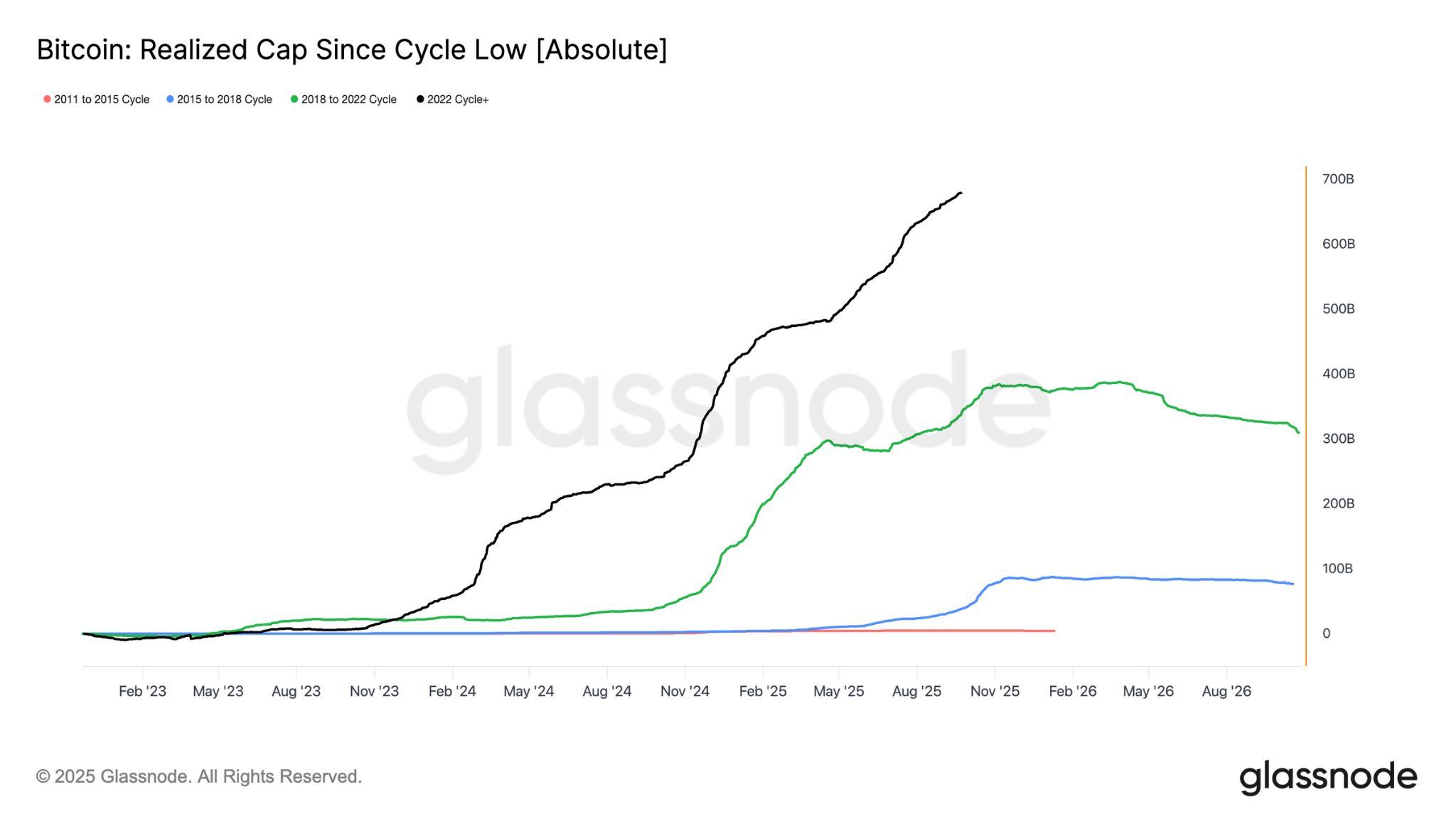

圖4. 自2023 年1 月周期低點以來的比特幣實現資本總額(來源: Glassnode)

當前市場規模已遠大於歷次周期。

本輪周期已吸收 6,780 億美元的淨流入,幾乎是前一整個周期的 1.8 倍。這一規模凸顯當 前資金輪動的前所未有強度,不僅展現機構參與的結構性深度,也突顯數位資產加 納入 全球投資組合的趨勢。

● 20112015:42 億美元

● 20152018:850 億美元

● 20182022:3,830 億美元

● 2022至今:6,780 億美元

本輪周期的另一項鮮明特徵在於資金流入的結構。不同於過去通常以單一長期資金潮推動

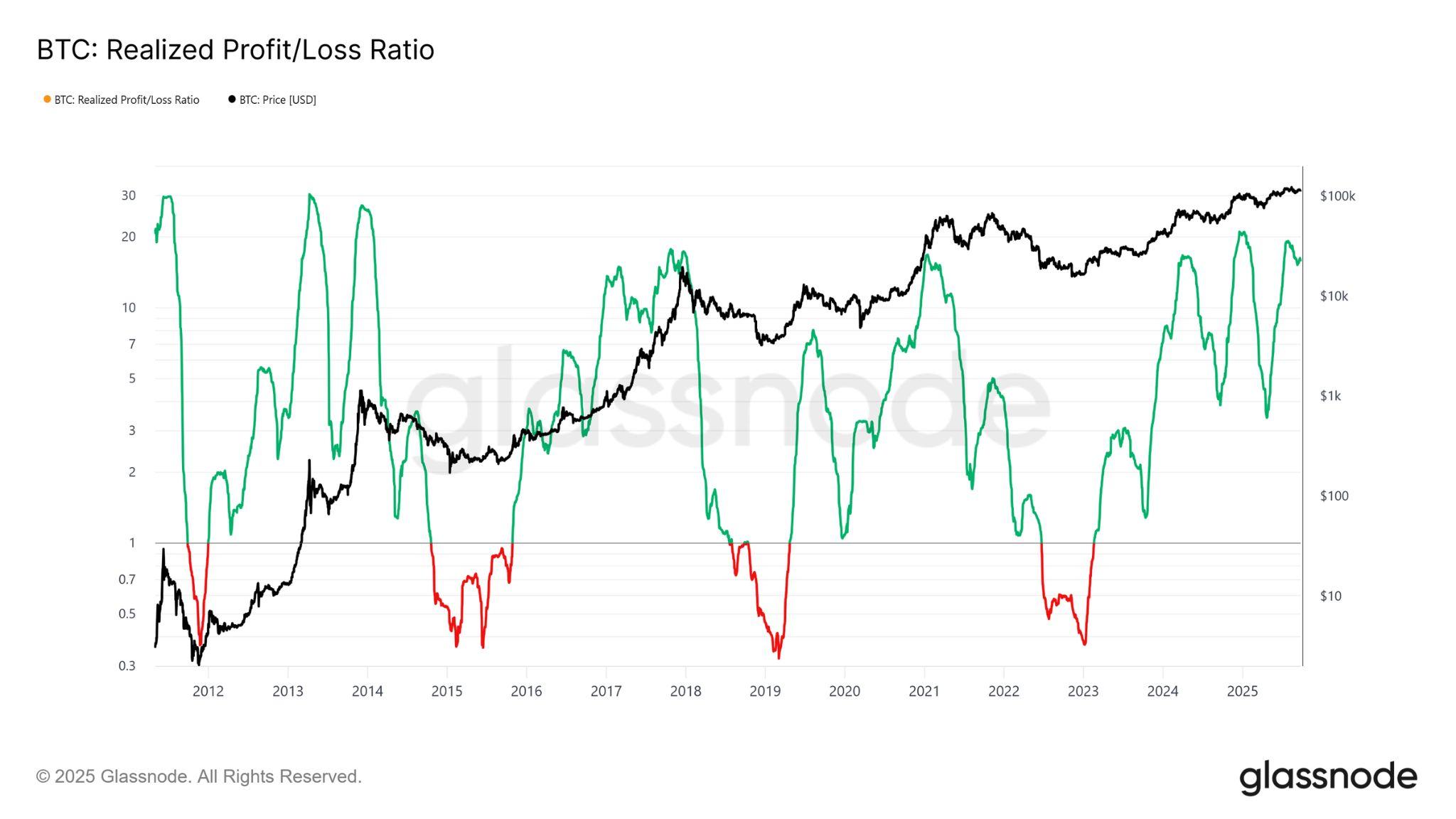

行情,本周期則呈現三波明顯的多月上漲。每一波都伴隨著沉重的獲利了結,這從實現盈 虧比率中可見一斑。在每一次周期高點,超過 90% 的幣轉移發生於獲利狀態,明顯反映了 廣泛的派發。隨著第三波極端派發剛結束,市場更可能進入一個冷卻期,以消化已實現的 獲利。

圖5.BTC 實現盈虧比率(來源: Glassnode)

若聚焦於長期持有者(LTH),這一過程的規模更為明顯。該指標追蹤 LTH 自創下新高價 以來至周期高點的累積獲利,歷史上沉重的派發通常標誌著周期頂部。在當前周期中 ,LTH 已經實現了 340 萬枚比特幣的獲利,超越歷來所有周期水準。這突顯出兩個關鍵 動態:其一,LTH 群體的成熟度顯著提升,他們的派發意願已成為市場結構的重要特徵; 其二,本輪資金輪動的規模前所未有,流動性深度與機構參與程度均遠超以往。

美國消費持續增長,但通膨壓力使聯準會前

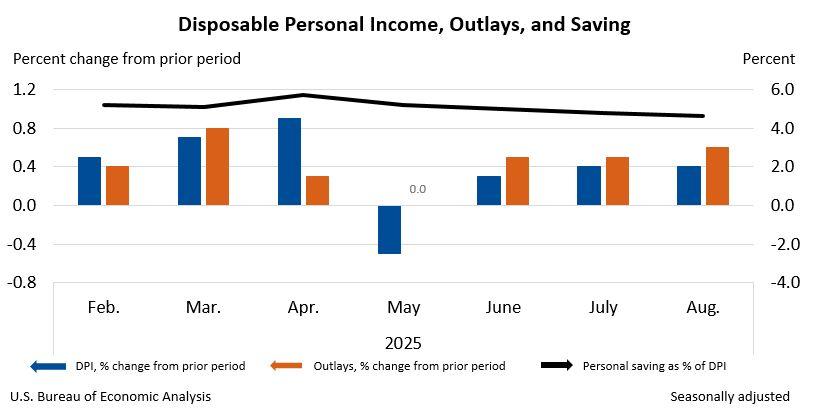

圖6. 可支配個人收入、支出與儲蓄

美國 8 月消費支出回升,受到開學購物、旅遊與外出用餐的推動,儘管家庭不得不依靠 儲蓄來支持開銷。但由於通膨仍然頑固,最新的政府報告凸顯出「消費韌性」與「物價壓 力」之間的拉鋸,這可能使聯準會的降息路徑更趨複雜。

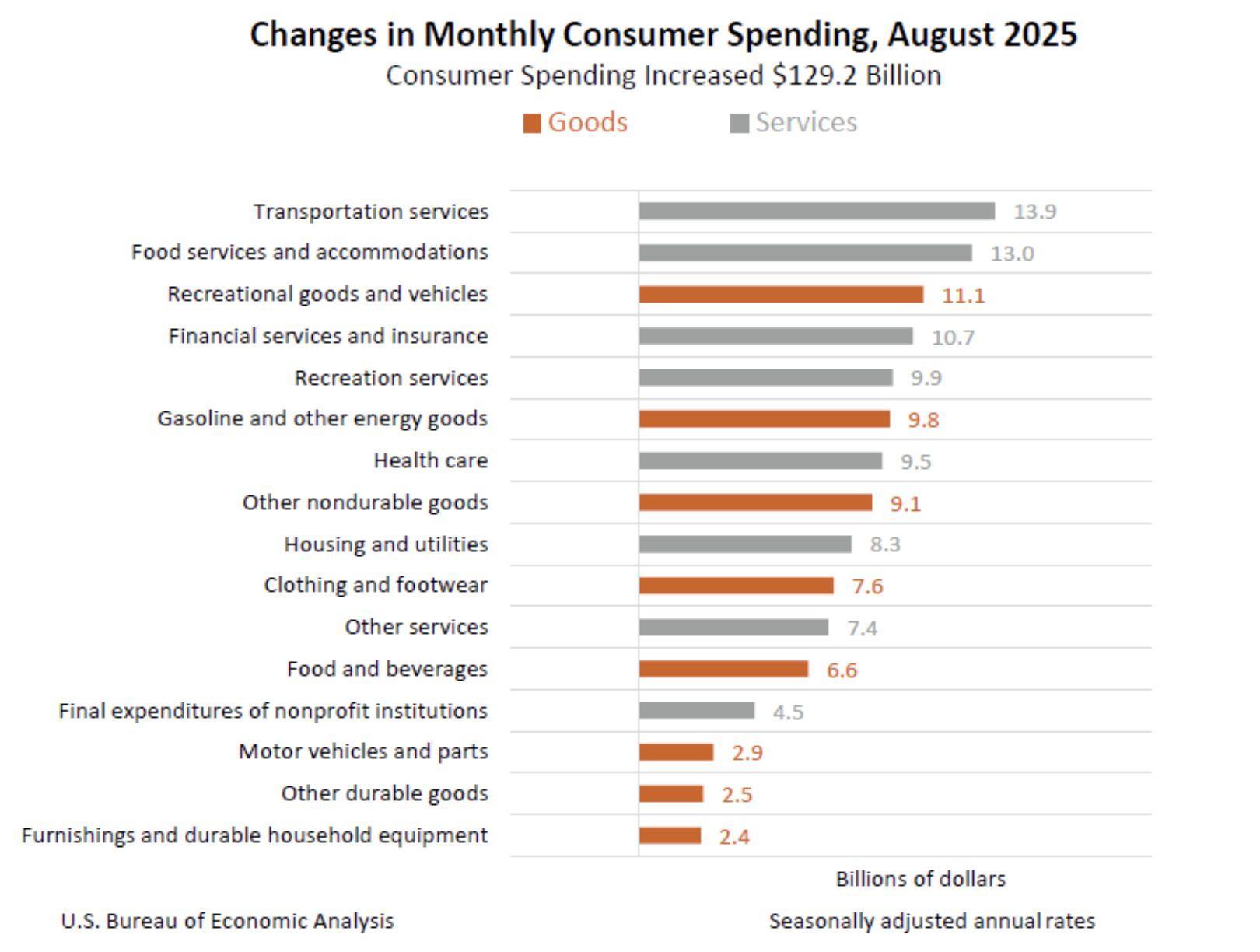

根據 9 月 26 日(週五)發布的最新 個人消費支出( PCE) 報告,8 月整體消費支出上升 0.6%,延 續 7 月的 0.5% 增幅。增長涵蓋面廣,家庭在交通、餐廳、旅館與醫療保健等服務上的支出增加 ,同時在娛樂用品、服飾與能源 產品等商品上的開銷也有所上升。

圖7.2025 年8 月消費支出變化:家庭在服務項目的支出增加(來源:美國經濟分析局)

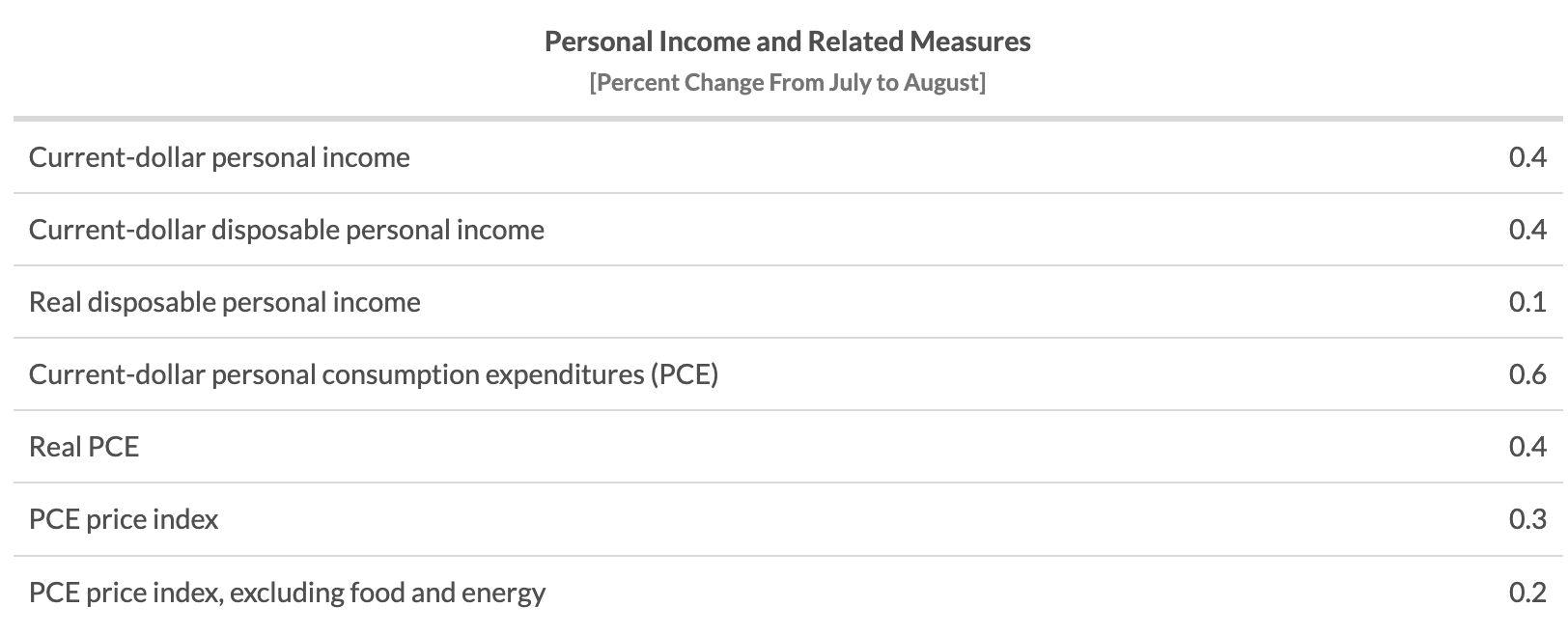

圖8. 個人收入與相關指標(來源:美國經濟分析局) 同期,收入僅增長 0.4%,工資僅較上月上升 0.3%,其中大部分增幅來自政府轉移支付。結 果,個人儲蓄率在 8 月下降至 4.6%,低於 7 月的 4.8%,顯示家庭愈來愈依賴動用儲蓄來 維持消費。

受惠於股市上漲與房價高企,高收入家庭持續增加支出;然而,低收入家庭仍面臨壓力, 特別是在食品與能源價格上升、聯邦食品補助計畫面臨刪減的情況下。

通膨依舊是核心議題。美聯儲偏好的指標 PCE 物價指數在 8 月同比上升 2.7%,創下自 2 月以來最大漲幅。扣除食品與能源的核心 PCE 上漲 2.9%,反映服務價格持續走高,從 3.5% 升至 3.6%。商品通膨也在加 ,牛肉與小牛肉價格同比飆升近 14%,電價上漲超 過 6%,公用事業費用則上升 7%。

這一背景使得貨幣政策的預期更加複雜。美聯儲於 9 月 17 日將基準利率下調 25 個基點 至 4%4.25%,正面臨微妙的平衡挑戰。主席鮑威爾承認困境,並指出「短期通膨風險偏 向上行,而就業風險則偏向下行」。雖然部分投資人原先預期 10 月與 12 月會進一步降息 ,但消費需求的韌性與通膨持續性使得聯準會更需謹慎。

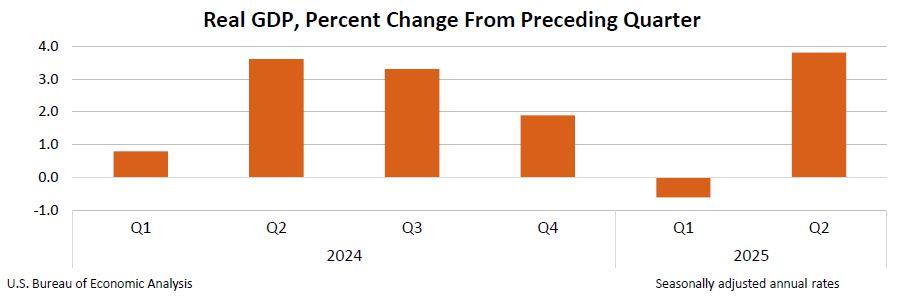

圖9. 美國實質 GDP:與前一季度相比的百分比變化(來源:美國經濟分析局) 整體經濟動能仍在延續。消費支出佔美國經濟活動的三分之二以上,推動第二季年化 GDP 成長率達 3.8%,為近兩年來最快增 。亞特蘭大聯準銀行目前預估第三季成長率 將達 3.9%。然而,這份強勁表現掩蓋了潛在裂縫。近月就業創 幾近停滯,更嚴格的移 民規範也限制了勞動力供給。招聘放緩顯示,雖然表面數據依舊強勁,但基礎可能正在逐 步走弱。

美國消費者依然是經濟的支柱,但代價不小。支出動能主要依靠儲蓄消耗與高收入家庭 的支撐,然而持續的通膨,特別是受關稅影響的服務與商品價格,正侵蝕購買力。在赤字 加劇財政壓力、通膨高於目標的情況下,聯準會陷入兩難:若放鬆政策以支撐就業,可能 進一步推升物價;但若維持利率不變,則恐拖累成長。8 月的 PCE 報告凸顯短期韌性可 能是以長期負擔為代價。

需求面的強勢雖支撐了經濟成長,但其可持續性有限。隨著融資成本上升與儲蓄耗盡, 家庭支出最終可能降溫。這項風險已反映在金融市場上,投資人依然懷疑短期降息能否 真正抵銷通膨與政府債務帶來的壓力。

短期寬鬆 vs. 長期隱憂:降息舉措與通膨

美國公債市場正被兩股相反力量拉扯:一方面是美聯儲的短期貨幣寬鬆,另一方面則 是投資人因持續通膨與史上高企的政府借款而 產生的長期懷疑。

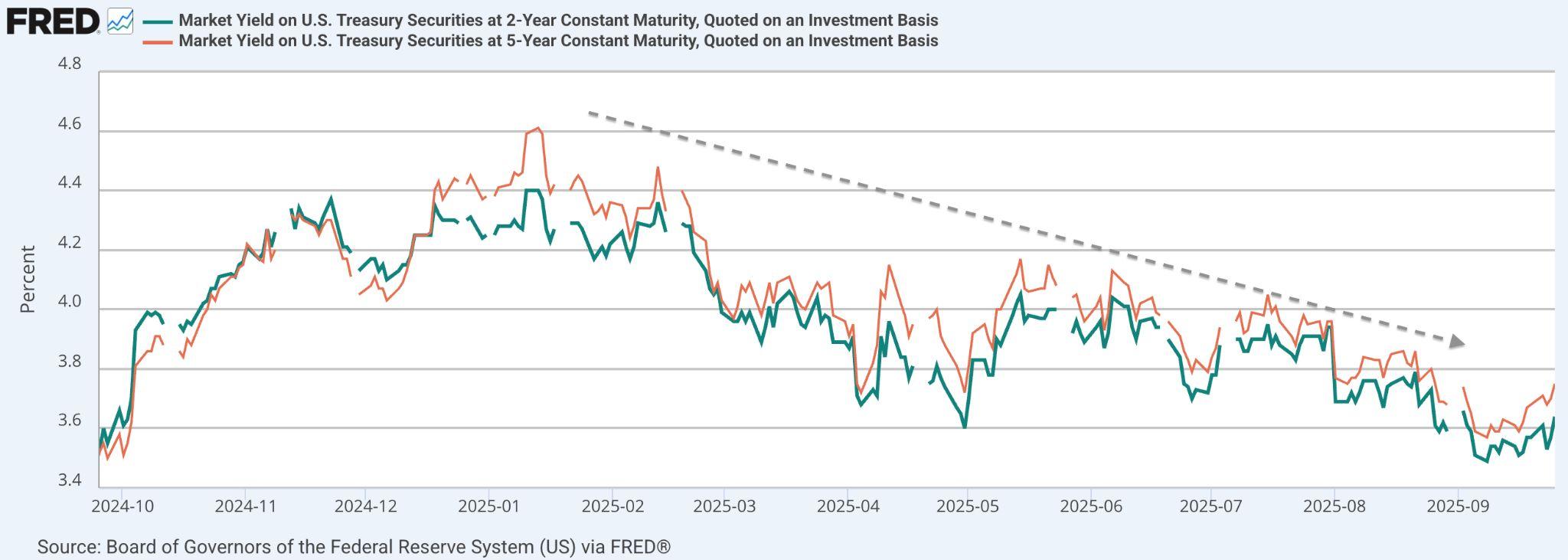

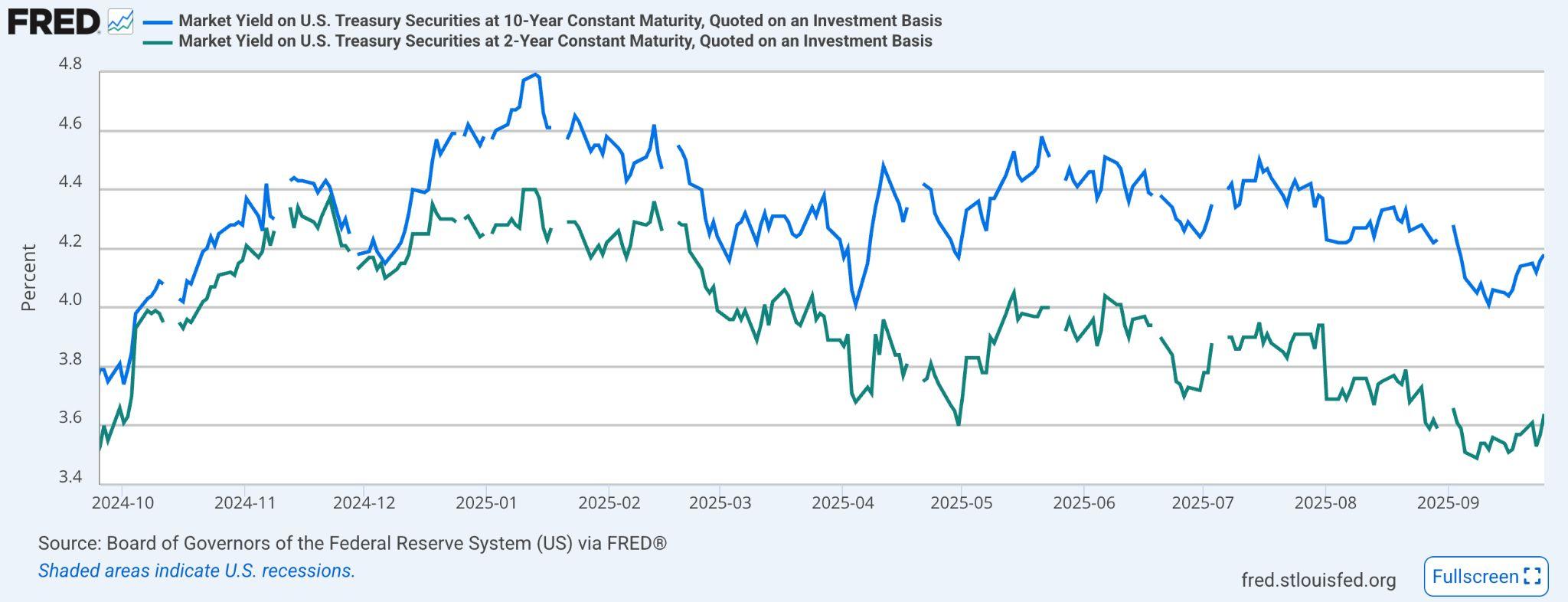

圖10. 美國公債殖利率:2 年期與 5 年期固定到期(來源: Fred)

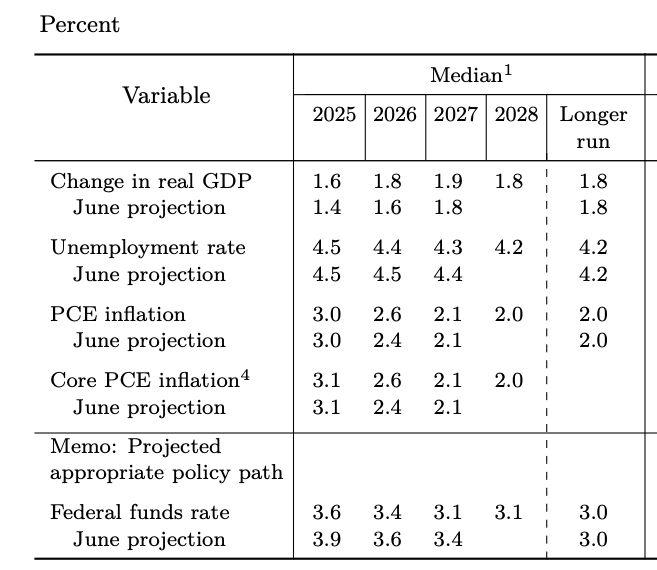

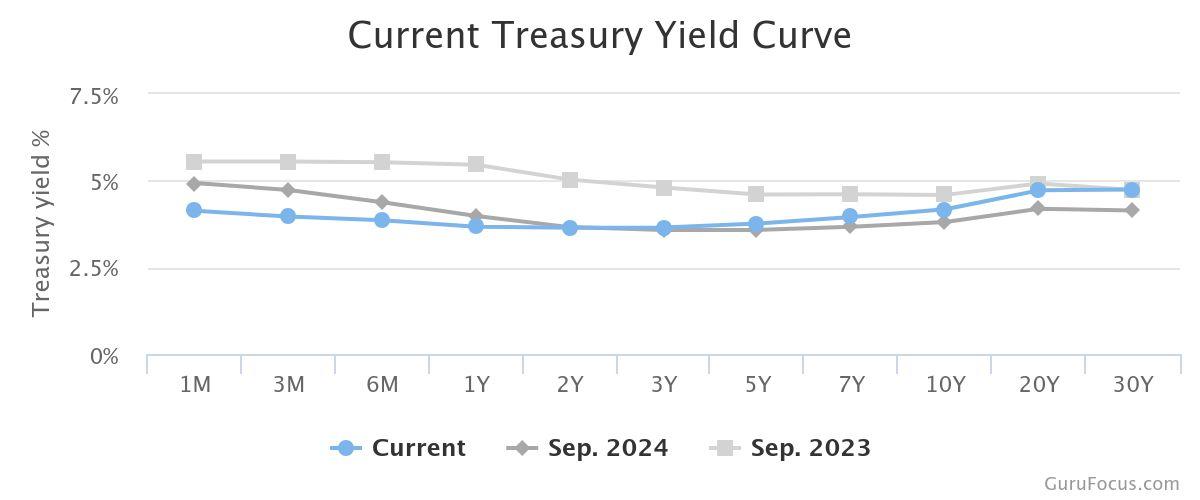

今年以來,美國公債殖利率短端大幅下滑。2 年期與 5 年期公債殖利率下跌約 75 個基點 ,因投資人預期聯準會將降息。這一預期在 9 月 17 日成真,美聯儲進行本年度首次降息 ,將聯邦基金利率下調 0.25 個百分點至 4%4.25% 區間。聯準會的預測顯示,年底前 可能再降兩次,以反映對就業成長放緩與失業率上升的憂慮。

雖然決策者認為仍有進一步寬鬆的空間,但市場的信心並不完全一致。投資人認為家庭 消費短期仍具韌性,但更擔心持續的通膨與龐大的政府發債最終會抵銷降息帶來的利 多。

11. 聯準會理事會成員與聯準銀行總裁的中位數經濟預測(來源:美聯儲經濟預測摘

通膨依舊頑固。美聯儲偏好的衡量指標——個人消費支出(PCE)物價指數在 8 月同比上 升 2.7%,而排除食品與能源的核心 PCE 上漲 2.9%。聯準會的預測顯示,通膨可能要到 2027 年才會回落至 2% 的目標,凸顯在支撐就業與抑制物價之間的微妙平衡。主席鮑威 爾強調,雖然寬鬆政策有其必要,但在通膨高企之下,政策不能過於鬆弛。他在 9 月 23 日 (週二)的演講中指出:「若我們過度寬鬆,可能導致抗通膨任務半途而廢,最後被迫逆轉政 策。」

同時,在殖利率曲線長端,情況則截然不同。10 年期公債僅小幅回落至 4.13%,而 30 年 期則徘徊在 4.7%4.8% 區間。投資人要求更高的風險溢酬來持有長期債券,反映出對持 續通膨、融資成本上升,以及政府不斷增加的財政負擔的擔憂。

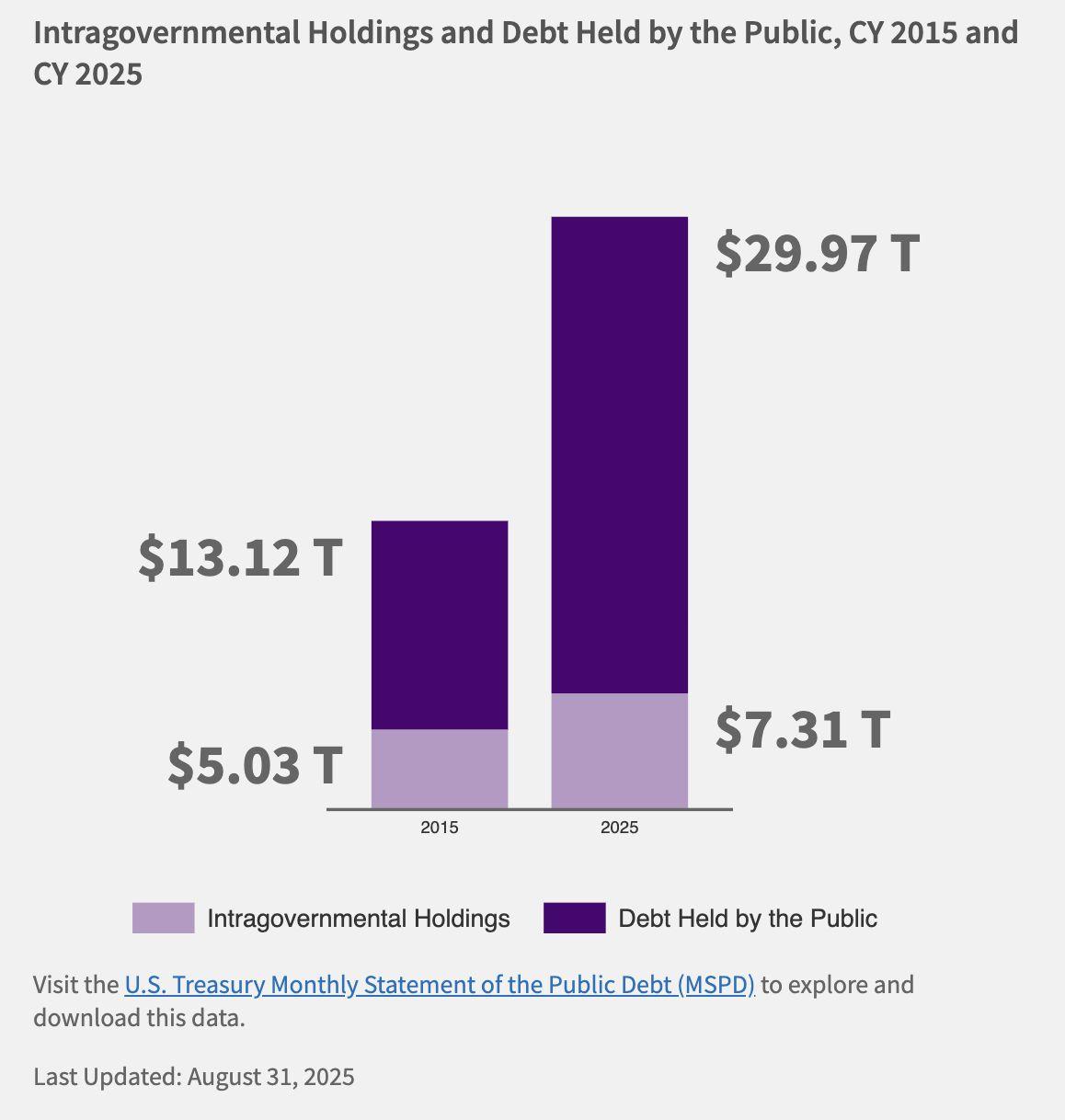

圖13. 美國政府內部持有債務與公共持有債務, 2025 年度(來源:FiscalData)

支撐這些擔憂的數字相當驚人。到 2025 年 8

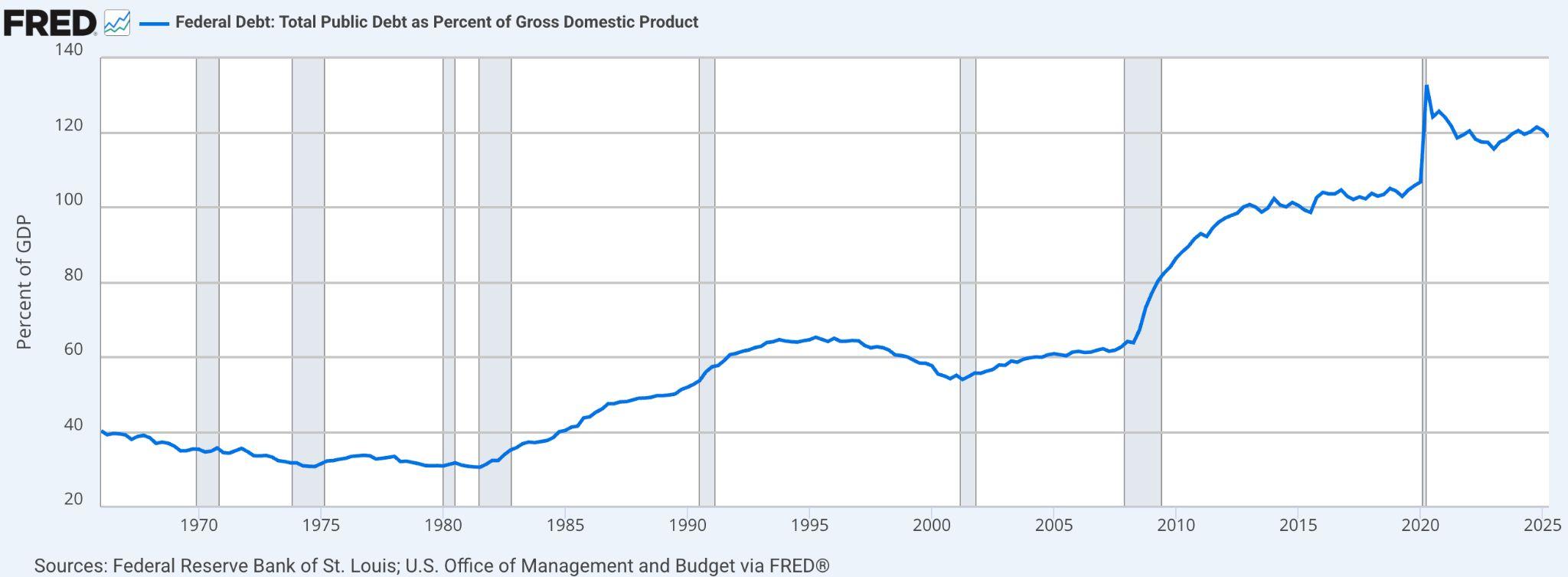

月,美國國債總額達到 37.3 兆美元,約為 GDP 的 119%。政府預計在 2025 財政年度錄得約 1.71.8 兆美元的赤字,相當於 GDP 的 6%。光是利息支出就已飆升至每年逾 1.1 兆美元,成為僅次於社會安全給付的第二大 聯邦開支。雖然新關稅帶來了關稅收入的提升,但同時也推高了消費者物價,讓通膨局勢 更形複雜。

圖15. 過去兩年殖利率曲線比較(來源: GuruFocus)

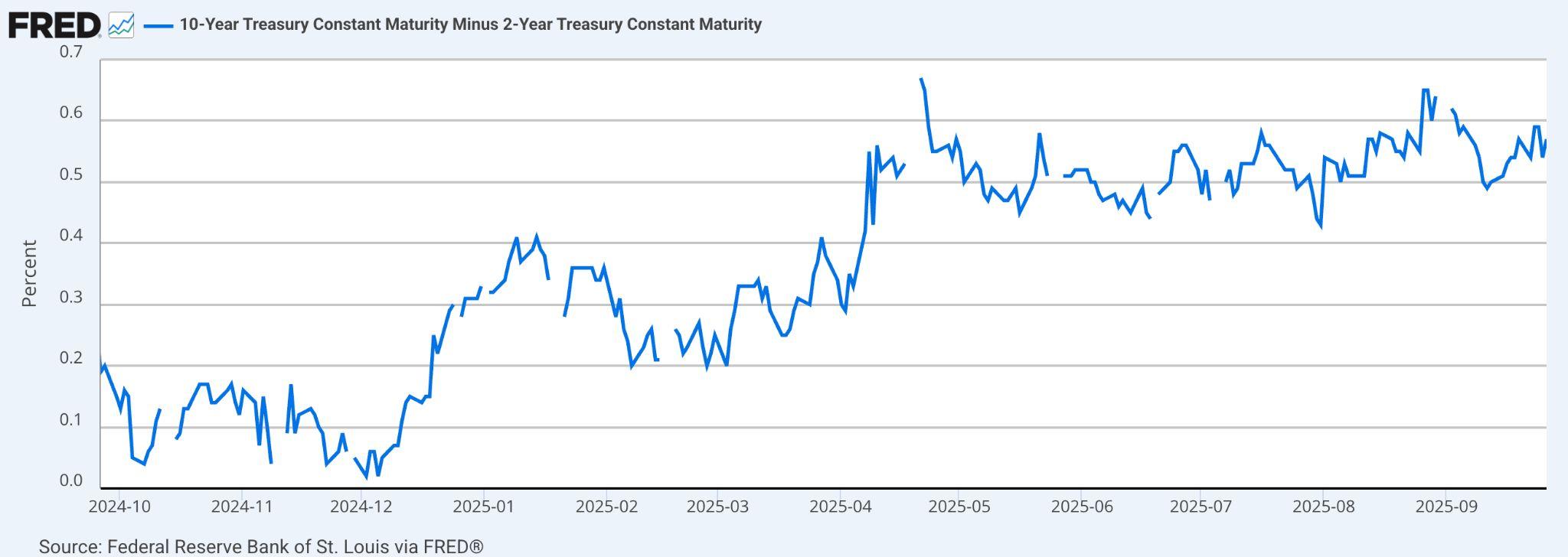

這種分歧正在重塑殖利率曲線。隨著降息,短期利率有所回落,但長天期殖利率依舊高企, 使得殖利率曲線在經過兩年的倒掛後重新趨於陡峭。目前房貸利率維持在約 6.5%7%, 即使短端利率獲得緩解,家庭借貸成本依然居高不下。

圖16.10 年期與 2 年期殖利率:曲線轉陡,反映長端殖利率相對短端走高(來源: Fred)

在通膨仍高於目標、政府融資需求創歷史新高之際降息,是一項極為微妙的操作。一方面, 降低政策利率能透過前端融資成本下降,在短期內為企業與家庭提供支持。但同時,這也 可能向投資人釋放訊號,暗示聯準會正在放鬆抗通膨力度。這種觀感會推高長端殖利率, 因為債券持有人會要求更高補償,以抵銷持續物價壓力的風險。

更棘手的是,美國財政部必須持續發行龐大規模的國債來填補年度赤字。如果貨幣政策愈 加寬鬆,而債務發行仍維持高位,市場可能會開始質疑美國財政的可持續性。結果可能導 致長期借貸成本進一步上升,有效抵銷聯準會預期的刺激效果,並對家庭、企業與政府本 身帶來額外壓力。

這與表面 GDP 數據形成鮮明對比:雖然數據顯示經濟正以近兩年最快的 度成長,但勞 動市場的降溫趨勢卻讓這股動能的可持續性蒙上陰影。

結論很清楚:降息或許能在短期內緩解融資條件,但債市正釋放出更深層的結構性隱憂。

持續的通膨、兆美元規模的赤字與歷史高企的債務水位,正讓長期融資成本維持在高檔。

在這樣的環境下,短期寬鬆與長期壓力正正面衝突,投資人要求紀律性的財政管理,才願 意提供更低的資本成本。

美國政府關門危機升溫,政治緊張推高 市場謹慎情緒

美國聯邦政府再度面臨關門邊緣,預算將於 9 月 30 日午夜(法定財政年度結束日)到期。

若國會未能達成協議,根據《禁止赤字法》(Antideficiency Act),所有非必要政府職能必 須停擺,該法禁止政府機構動用未經法律撥款的資金。

白宮已指示各機構不僅要為強制休假做準備,還要規劃對不屬於政府優先事項的計畫進 行永久裁員。民主黨與共和黨掌控的國會依然僵持不下,圍繞醫療補助、醫療補貼以及公 共資金支出等問題爭執不休,阻礙了短期撥款法案的通過。參議院已否決眾議院版本,全 面關門的風險進一步升高。

經濟與市場影響

社會安全金、醫療保險、軍事、移民執法、空中交通管制與郵政投遞等基本服務將持續運 作,但數十萬名聯邦員工可能被迫停工或無薪上班。非必要服務,包括食品安全檢驗、國 家公園與關鍵行政聽證等,則會受到干擾。

經濟拖累取決於持續時間。美國國會預算辦公室估計,20182019 年那場持續 35 天 的政府關門,永久削減了約 30 億美元的 GDP。高盛則預測,每延長一週的關門將使經 濟成長率減少約 0.2 個百分點,雖然通常在資金恢復後,產出會逐步回升。

從歷史上看,市場通常將短期關門視為小事件。自 1950 年以來,美國已有 21 次政府

關門,多數僅持續數日,對企業獲利影響有限。然而,若關門時間過長或頻繁重演,將侵 蝕市場信心。20182019 年的案例顯示,在危機前夕,標普 500 下跌 13%,10 年期美 債殖利率下降 13 個基點,投資人轉向避險。

根據摩根大通研究,今年的僵局可能帶來更大影響。深度政治極化、財政赤字攀升與脆 弱的全球經濟,使市場對衝擊更加敏感。依資產類別不同,政府關門可能帶來以下影響 :

● 股票:若投資人信心減弱,可能壓抑估 值,特別是當政府數據延遲發布、企業獲利能見 度下降時。

● 債券:可能引發美債殖利率波動。歷史上關門期間殖利率通常走低,但這次因政治風 險與赤字疑慮,也可能反而推升利率。

● 加密資 產:華府的失能或許會強化去中心化資 產的敘事,但數位資 產仍更緊密連動於 流動性與聯準會政策,而非美國預算政治。

另一項隱憂是聯邦數據收集中斷,包括關鍵的通膨數據(如 CPI)。數據延遲可能使聯準 會決策更為複雜,並影響通膨保值債券(TIPS)市場。同時,全球投資人已經在降低美國 資產配置;若關門時間拉長,恐加 資金分散至非美國股票、債券與其他資產。

政府關門不同於債務上限危機,後者直接威脅美國主權信用,但仍具高度干擾性,對聯 邦員工與公共服務影響顯著。對市場而言,當前最大的風險在於信心流失與數據盲點, 而非立即的系統性金融不穩定。

英國銀行 動代幣化英鎊存款試點計畫

英國多家最大型銀行,包括巴克萊、滙豐、勞埃德、NatWest、Nationwide 與桑坦德,已 啟動代幣化英鎊存款的實測計畫,邁出將客戶資金轉移至可編程數位金融基礎設施的重 要一步。此舉呼應英格蘭銀行總裁安德魯‧貝利的指導,他敦促銀行應專注於推動代幣化 ,而非發行私人穩定幣。

該試點計畫由 UKFinance 公告,將持續至 2026 年中,並將處理真實交易,測試三大 應用場景:在線市場的點對點支付,並具更強的防詐保障、更快 且安全的再抵押貸款 流程、透過代幣化資金進行數位資產結算。

該平台建立在「受監管負債網路」(RegulatedLiabilityNetwork,RLN)的先前成果之上

,旨在確保數位貨幣系統間的互通性,同時將商業銀行資金保持在受監管環境中。它還 將為缺乏自建技術的機構提供「代幣化即服務」功能。顧問支持則由 Quant、安永 EY 與 Linklaters 提供。

與穩定幣不同,代幣化存款完全整合於現行銀行監管與存款保障體系之中,對客戶而言 更安全且更為熟悉。該試點與英國更廣泛的監管進程同步推進。金融行為監管局 FCA 預計將在 2026 年完成穩定幣規則的最終制定,而英格蘭銀行已表示,代幣化存款可在 現有框架下繼續推動。

澳洲推動立法,要求加密平台取得金融 服務牌照

澳洲財政部已公布一項立法草案,要求加密貨幣交易所與託管服務商必須取得澳洲金融服 務牌照,使其納入與傳統金融中介相同的監管架構。

該提案於 9 月 25 日(週四)發布,將修訂《2001 年公司法》,把數位資產平台與代幣化託管 平台歸類為「金融產品」。這意味著交易所、經紀商與代幣化資產託管商等營運方,將受到 澳洲證券與投資委員會 ASIC 的牌照、合規與消費者保護規範約束。

財政部表示,這一框架針對的是持有客戶資產的業者,而非數位資產本身,因為過往中介 失敗事件已導致嚴重的消費者損失,其中亦包含澳洲本地案例。副財長 DanielMulino 認 為,這份草案是現有法律的延伸,將以「更精準的方式」套用於數位資產。

諮詢期將持續至 2025 年 10 月 24 日。目前,澳洲加密貨幣交易所僅需遵守反洗錢 AML 與了解客戶 KYC 規定。此舉正值 ASIC 最近批准持牌中介機構可發行穩定幣而無需額外 審批,顯示澳洲監管對加密產業的態度正趨於更嚴格但也更具彈性。