Mini Boletín FISCAL 11/07/2025 - www.gabinetedelaorden.net

índice

Boletines Oficiales

Estatal

NAVARRA. CONVENIO

Resolución de 30 de junio de 2025, de la Dirección del Servicio de Planificación y Relaciones Institucionales de la Agencia Estatal de Administración Tributaria, por la que se publica la Adenda de modificación y prórroga al Convenio con el Organismo Autónomo

Hacienda Foral de Navarra, para el intercambio de información con fines tributarios y la utilización de las aplicaciones de gestión de Impuestos Especiales e Impuestos Medioambientales.

Estatal

PROGRAMAS DE EXCEPCIONAL INTERÉS PÚBLICO

Real Decreto-ley 8/2025, de 8 de julio, por el que se declaran diversas iniciativas y programas como acontecimientos de excepcional interés público.

Aragón

TRIBUTOS CEDIDOS

LEY 3/2025, 27 de junio, de apoyo fiscal a la empresa familiar por la que se modifica el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón.

Comparativo

SUBVENCIONES

Canarias

Extracto de la Resolución de 26 de junio de 2025, del Director, por la que se convoca, para el ejercicio 2025, la concesión de subvenciones en régimen de concurrencia competitiva, destinadas al fomento de la adquisición de vivienda por parte de las personas jóvenes canarias.

Catalunya

PLAN MOVES III

Resolució TER/2501/2025, de 2 de juliol, per la qual es fa pública la convocatòria de l'any 2025 per a la concessió de subvencions del Programa d'incentius a la mobilitat elèctrica (Programa MOVES III 2025) (ref. BDNS 843930)

País Vasco

[pág. 3]

[pág. 6]

[pág. 5]

[pág. 3]

[pág. 6]

DECRETO FORAL NORMATIVO 2/2025, de 10 de junio, por el que se modifica el Decreto Foral Normativo 4/2023, de 26 de julio, de Impuestos Especiales.

Comparativo

Unión Europea

LUCHA CONTRA EL FRAUDE Y COBRO DE CRÉDITOS

Información relativa a la entrada en vigor del Acuerdo entre la Unión Europea y el Reino de Noruega por el que se modifica el Acuerdo entre la Unión Europea y el Reino de Noruega en materia de cooperación administrativa, lucha contra el fraude y cobro de créditos en el ámbito del impuesto sobre el valor añadido [2025/1335]

Senado

DEVOLUCIÓN CORRESPONDIENTE A APORTACIONES A MUTUALIDADES EN LOS EJERCICIOS 2020, 2021 Y 2022

Proyecto de Ley por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, y la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras (621/000016). Informe de la Ponencia.

La Moncloa

MEDIDAS

PARTICIPACIONES SOCIALES. Se inscribirá en el Registro Mercantil la transmisión de participaciones sociales

Preguntas INFORMA

MES DE JUNIO

IRPF. NOVEDADES INFORMA Novedades publicadas en el INFORMA durante el mes de junio

Consultas DGT

CONDICIONES SUSPENSIVAS

ITPyAJD. COMPRAVENTA INMUEBLES. La DGT nos recuerda el devengo del ITP en una compraventa de inmueble con pago aplazado, y en su caso, en el AJD.

[pág. 5]

[pág. 8]

[pág. 3]

[pág. 5]

[pág. 9]

[pág. 10]

TRATAMIENTO FISCAL

ISD. CATALUNYA. DONACIÓN MORTIS CAUSA CON TRANSMISIÓN

INMEDIATA. Tratamiento fiscal de la donación mortis causa con transmisión inmediata: La DGT confirma la calificación sucesoria y la exención de plusvalía en IRPF

VALORACIÓN DE VIVIENDAS PROTEGIDAS

ITPyAJD. VALOR DE REFERENCIA. VIVIENDAS DE TPO. La DGT confirma que prevalece el valor de referencia como base imponible aun tratándose de viviendas sujetas a precio máximo

ACCIONES DE UNA COMPAÑÍA FRANCESA

ISD. VALORACIÓN ACCIONES. La DGT analiza el caso de la herencia de un usufructo sobre acciones francesas.

COMPRAVENTA DE VIVIENDA

ISD. Tributación por reparto desigual del pago en la compra de una vivienda entre parejas no casadas

TITULARIDAD

IRPF. DEDUCCIÓN POR COMPRA DE VEHÍCULO ELÉCTRICO. La DGT confirma que no se exige un periodo mínimo de titularidad para aplicar la deducción por adquisición de vehículos eléctricos enchufables

CUENTA CORRIENTE EN EL EXTRANJERO

MODELO 720. CÁLCULO DEL SALDO MEDIO DEL 4º TRIMESTRE. La DGT estima que, en los casos en que la cuenta en el extranjero se abre después del 1 de octubre, el periodo de cómputo del saldo medio debe iniciarse desde la fecha de apertura hasta el 31 de diciembre, y no desde el 1 de octubre.

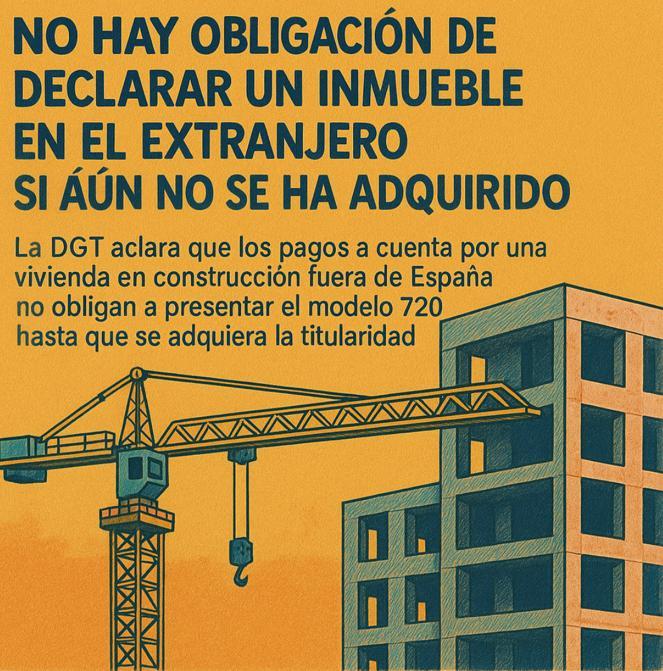

INMUEBLE EN EL EXTRANJERO

MODELO 720. PAGOS A CUENTA POR UNA FUTURA CONSTRUCCIÓN. La DGT estima que los pagos a cuenta por una vivienda en construcción fuera de España no obligan a presentar el modelo 720 hasta que se adquiera la titularidad

SALARIOS IMPAGADOS

IRPF. INTERESES DE DEMORA. Los intereses de demora por salarios impagados no están sujetos a retención en el IRPF

DISPOSICIÓN ANTICIPADA

IRPF. PLANES DE PENSIONES. La DGT aclara el cómputo del plazo para aplicar la reducción del 40 % en prestaciones de capital por aportaciones con más de diez años de antigüedad

[pág. 12]

[pág. 6]

[pág. 6]

[pág. 6]

[pág. 7]

[pág. 8]

Resoluciones TEAC

TRATAMIENTO FISCAL

ISD. AJUAR. En la determinación del ajuar, se debe distinguir entre inmuebles destinados a vivienda habitual o al uso residencial del causante, que serían todas aquellas viviendas y anejos que se pueden destinar a satisfacer las necesidades continuadas (vivienda habitual) u ocasionales (segunda y ulteriores viviendas) de residencia y la suma del valor de las mismas constituiría la base sobre la que aplicar el porcentaje del 3% para calcular el valor del ajuar doméstico a efectos del ISD

TRATAMIENTO FISCAL

ITP. LIQUIDACIÓN PARCIAL GANANCIALES. La liquidación parcial de una sociedad de gananciales sin exceso de adjudicación no tributa como permuta sujeta a ITP-AJD

DEDUCIBILIDAD DE GASTOS

IRPF. GASTOS FURGONETA. VEHÍCULOS MIXTOS. El transporte de herramientas en furgoneta puede considerarse "transporte de mercancías" a efectos del IRPF

ACEPTACIÓN DE LA HERENCIA

ISD. PRESENTACIÓN AUTOLIQUIDACIÓN. El TEAC ratifica la sujeción al Impuesto sobre Sucesiones y Donaciones del heredero transmisario que ejercita el ius delationis, aceptando la herencia del causante primigenio tras el fallecimiento del heredero inicialmente instituido que no manifestó voluntad de aceptar ni repudiar la sucesión

TRUST EXTRANJERO

ISD. TRUST. El TEAC confirma la tributación en el Impuesto sobre Sucesiones por bienes heredados a través de un "trust" extranjero no reconocido en el ordenamiento jurídico español.

REGULARIZACIÓN

IRPF. OPERACIONES VINCULADAS. El TEAC confirma la regularización por operaciones vinculadas entre socio y sociedades administradoras, pero anula la sanción por falta de culpabilidad

Sentencia

COMPROBACIÓN DE VALORES

LGT. DICTAMEN PERICIAL El Tribunal Supremo anula una liquidación de IRPF por falta de visita interior a los inmuebles en una comprobación de valores

[pág. 8]

[pág. 10]

[pág. 8]

[pág. 9]

[pág. 11]

[pág. 13]

SERVICIOS PRESTADOS A FILIALES

IVA. SERVICIOS MATRIZ. Los servicios prestados por una sociedad matriz a sus filiales no constituyen una prestación única a efectos de IVA que excluya la determinación de su valor normal de mercado mediante el método de comparación

SOLARES

IP. LÍMITE DE CUOTAS. Los solares deben incluirse en el cálculo del límite de cuotas establecido en el Impuesto sobre el Patrimonio aunque no generen rendimientos en el IRPF.

SUBVENCIONES

LGT. RESPONSABILIDAD SUBSIDIARIA. DERIVACIÓN DE RESPONSABILIDAD. El Supremo confirma la responsabilidad subsidiaria de un exadministrador por el reintegro de subvenciones incumplidas tras su cese

[pág. 12]

[pág. 12]

[pág. 13]

Boletines oficiales

Estatal

NAVARRA. CONVENIO

Resolución de 30 de junio de 2025, de la Dirección del Servicio de Planificación y Relaciones Institucionales de la Agencia Estatal de Administración Tributaria, por la que se publica la Adenda de modificación y prórroga al Convenio con el Organismo Autónomo Hacienda Foral de Navarra, para el intercambio de información con fines tributarios y la utilización de las aplicaciones de gestión de Impuestos Especiales e Impuestos Medioambientales.

Tercera. Modificación de la cláusula duodécima del convenio.

Se crean cinco nuevos apartados en la cláusula duodécima del convenio, para contemplar otros supuestos de intercambio de información no previstos en el convenio suscrito en fecha 29 de junio de 2021, quedando redactada como sigue:

«Duodécima. Intercambio de información de carácter periódico.

Para el cumplimiento del objeto del Convenio descrito en la cláusula Primera, las partes realizarán los siguientes intercambios de información por medios informáticos o telemáticos con la periodicidad y fechas límites determinadas en el anexo I del presente Convenio:

1. Intercambio de información sobre el colectivo general de obligados tributarios vinculados a la Administración solicitante.

2. Intercambio de información sobre entidades que tributan en volumen de operaciones.

3. Intercambio de información sobre el Registro de Operadores Intracomunitarios.

4. Intercambio de información sobre operaciones intracomunitarias.

5. Intercambio de información sobre datos identificativos de entidades.

6. Intercambio de información sobre entidades sujetas al Impuesto sobre Actividades Económicas.

7. Intercambio de información de los modelos 180, 190 y 720.

8. Intercambio de información sobre grupos fiscales o grupos de entidades en el IVA.

9. Intercambio de información aduanera.

10. Intercambio de información derivada de la asistencia administrativa internacional en materia fiscal.

11. Intercambio de información con finalidad recaudatoria.

12. Intercambio de información sobre obligados tributarios sometidos a la competencia inspectora de la otra Administración que realicen operaciones con obligados tributarios sometidos a la competencia inspectora de la Administración solicitante, cuando se aprecie que concurren circunstancias de riesgo fiscal.

13. Intercambio de información relativo a Impuestos Especiales e Impuestos Medioambientales.

14. Suministro de información relativo a obligados tributarios sometidos a la competencia inspectora de la Hacienda Foral de Navarra acogidos al régimen de recargo de equivalencia de IVA.

15. Suministro de información relativo a obligados tributarios que realizan entregas de bienes o prestaciones de servicios a empresarios o profesionales no establecidos en el territorio de aplicación del impuesto cuando resulten de aplicación los artículos 119 o 119 bis de la Ley del IVA, y a empresarios o profesionales sometidos a la competencia inspectora de la Hacienda Foral de Navarra que presenten solicitudes de devolución de las cuotas de IVA soportadas en otros Estados Miembros de la Unión Europea.

16. Suministros de información relativos a NIF revocados o rehabilitados y a bajas registradas en el índice de entidades.

17. Intercambios de información censal de contribuyentes a efectos del IVA.

18. Suministros de información relativos a NIF otorgados por la Hacienda Foral de Navarra a menores de edad y extranjeros.

19. Intercambio de información relativo al domicilio fiscal de obligados tributarios personas físicas.

20. Suministros de información relativos a la existencia de infracciones tributarias graves o reiteradas a efectos de realizar las comprobaciones necesarias establecidas en el artículo 39.a) del Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión.

21. Intercambio de información sobre almacenistas de gases fluorados.

22. Intercambio de información sobre el Registro de extractores de depósitos fiscales.

23. Intercambio de información de los modelos 172, 173 y 721.

24. Intercambio de información relativo al Régimen de Franquicia del IVA en otro Estado Miembro de la Comunidad (SME).»

Estado

PROGRAMAS DE EXCEPCIONAL INTERÉS PÚBLICO

Real Decreto-ley 8/2025, de 8 de julio, por el que se declaran diversas iniciativas y programas como acontecimientos de excepcional interés público.

En virtud del artículo 1 del Real Decreto-ley, tendrán la consideración de acontecimientos de excepcional interés público:

• El programa «Barcelona Music Lab. El Futuro de la Música».

• La celebración del evento «Primavera Sound, created in Barcelona».

• La conmemoración del «Año Tàpies. Cien años del nacimiento del artista Antoni Tàpies (1923 - 2012)».

• El programa «Eduardo Chillida 100 años».

• La conmemoración del «VIII Centenario de la Catedral gótica de Toledo, primada de España».

• La celebración del «Año Santo Jacobeo 2027»

• La conmemoración del «Centenario de la Generación del 27».

• El programa de difusión musical «Música clásica para todos»

• La celebración del «150º aniversario del nacimiento de Pau Casals».

• El vigésimo quinto aniversario del «Petit Liceu».

• El programa «Fundación Joan Miró 50º aniversario».

• La celebración del «Centenario Gaudí 2026».

• El «quincuagésimo aniversario del Teatre Lliure».

• La celebración del «Festival Porta Ferrada».

• El «vigésimo aniversario del Festival Bilbao BBK Live».

• La celebración de la «75ª edición del Festival Música y Danza de Granada»

• La celebración del «150º aniversario del nacimiento de Manuel de Falla».

• Celebración del «Dansàneu, Festival de Cultures del Pirineu».

• La celebración de la «San Diego Comic-Con Málaga».

• El «Programa de preparación de los deportistas españoles de los Juegos de Los Ángeles 2028».

• El Programa «Universo Mujer IV».

• La celebración del «Gran Premio de España de Motociclismo».

• El programa «Deporte Inclusivo III».

• El «Plan 2030 de Apoyo al Deporte Base II»

• La celebración del «Ironman Calella-Barcelona»

• El programa «Barcelona Mobile World Capital»

• El programa «Barcelona 2026 Capital Mundial de la Arquitectura

• La celebración del «Rally Islas Canarias»

El artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, establece como mecanismo de apoyo a los acontecimientos de esta naturaleza un conjunto de incentivos fiscales específicos aplicables a las actuaciones que se realicen para asegurar el adecuado desarrollo de los mismos, que deberán determinarse por ley:

Artículo 27. Programas de apoyo a acontecimientos de excepcional interés público. …

3. Los beneficios fiscales establecidos en cada programa serán, como máximo, los siguientes:

Primero.-Los sujetos pasivos del Impuesto sobre Sociedades, los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que realicen actividades económicas en régimen de estimación directa y los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español mediante establecimiento permanente podrán deducir de la cuota íntegra del impuesto el 15 por 100 de los gastos que, en cumplimiento de los planes y programas de actividades establecidos por el consorcio o por el órgano administrativo correspondiente, realicen en la propaganda y publicidad de proyección plurianual que sirvan directamente para la promoción del respectivo acontecimiento.

El importe de esta deducción no puede exceder del 90 por 100 de las donaciones efectuadas al consorcio, entidades de titularidad pública o entidades a que se refiere el artículo 2 de esta Ley, encargadas de la realización de programas y actividades relacionadas con el acontecimiento. De aplicarse esta deducción, dichas donaciones no podrán acogerse a cualquiera de los incentivos fiscales previstos en esta Ley.

Cuando el contenido del soporte publicitario se refiera de modo esencial a la divulgación del acontecimiento, la base de la deducción será el importe total del gasto realizado. En caso contrario, la base de la deducción será el 25 por 100 de dicho gasto.

Esta deducción se computará conjuntamente con las reguladas en el Capítulo IV del Título VI del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, a los efectos establecidos en el artículo 44 del mismo.

Segundo. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas, los sujetos pasivos del Impuesto sobre Sociedades y los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español mediante establecimiento permanente tendrán derecho a las deducciones previstas, respectivamente, en los artículos 19, 20 y 21 de esta Ley, por las donaciones y aportaciones que realicen a favor del consorcio que, en su caso, se cree con arreglo a lo establecido en el apartado anterior. El régimen de mecenazgo prioritario previsto en el artículo 22 de esta Ley será de aplicación a los programas y actividades relacionados con el acontecimiento, siempre que sean aprobados por el consorcio u órgano administrativo encargado de su ejecución y se realicen por las entidades a que se refiere el artículo 2 de esta Ley o por el citado consorcio, elevándose en cinco puntos porcentuales los porcentajes y límites de las deducciones establecidas en los artículos 19, 20 y 21 de esta Ley.

Tercero. Las transmisiones sujetas al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados tendrán una bonificación del 95 por 100 de la cuota cuando los bienes y derechos adquiridos se destinen, directa y exclusivamente, por el sujeto pasivo a la realización de inversiones con derecho a deducción a que se refiere el punto primero de este apartado.

Cuarto. Los sujetos pasivos del Impuesto sobre Actividades Económicas tendrán una bonificación del 95 por 100 en las cuotas y recargos correspondientes a las actividades de carácter artístico, cultural, científico o deportivo que hayan de tener lugar durante la celebración del respectivo acontecimiento y que se enmarquen en los planes y programas de actividades elaborados por el consorcio o por el órgano administrativo correspondiente.

Quinto. Las empresas o entidades que desarrollen los objetivos del respectivo programa tendrán una bonificación del 95 por 100 en todos los impuestos y tasas locales que puedan recaer sobre las operaciones relacionadas exclusivamente con el desarrollo de dicho programa.

Sexto. A los efectos previstos en los números anteriores no será de aplicación lo dispuesto en el primer párrafo del apartado 2 del artículo 9 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

El presente real decreto-ley entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

TRIBUTOS CEDIDOS. LEY 3/2025, 27 de junio, de apoyo fiscal a la empresa familiar por la que se modifica el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón.

Comparativo

Se publica la Ley de apoyo fiscal a la empresa familiar por la que se modifica el Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón. El texto ha salido adelante gracias a los votos de PP, Vox, ATE y PAR, la abstención de PSOE y CHA, y el voto en contra de Podemos e IU.

La Ley incluye modificaciones tales como el reconocimiento expreso al pacto sucesorio como figura propia del derecho civil aragonés, la posibilidad de aplicar la bonificación cuando el negocio heredado se transmite a otro heredero; la inclusión de los beneficios no distribuidos, en ese ejercicio y en los diez años anteriores, al importe de los activos de los que se haya probado su afectación; o la reducción de la edad del donante a sesenta años en las transmisiones inter vivos y la eliminación de la obligación de que el donante cese en sus responsabilidades en la misma.

Disposición final única.

Esta Ley entrará en vigor el día siguiente al de su publicación en el "Boletín Oficial de Aragón".

1. Quedan derogadas cuantas disposiciones se opongan o contradigan lo dispuesto en esta Ley.

2. En particular, se deroga el artículo 131-13 del texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, quedando sin contenido.

Artículo 131-13. Condiciones de aplicación de los beneficios fiscales en Sucesiones. Los beneficios fiscales contemplados en esta Sección serán aplicables con las condiciones que estuvieran vigentes en el momento del fallecimiento del causante.

Canarias

SUBVENCIONES

Extracto de la Resolución de 26 de junio de 2025, del Director, por la que se convoca, para el ejercicio 2025, la concesión de subvenciones en régimen de concurrencia competitiva, destinadas al fomento de la adquisición de vivienda por parte de las personas jóvenes canarias.

Beneficiarios.

Podrán ser personas beneficiarias de las presentes ayudas las personas físicas mayores de edad, que dispongan de la nacionalidad española o la residencia legal en España, y que reúnan los siguientes requisitos:

a) Haber adquirido y elevado a escritura pública una vivienda totalmente construida, destinada al uso habitual y permanente de la persona solicitante, radicada en alguno de los municipios de la Comunidad Autónoma de Canarias, en el plazo comprendido entre el 1 de enero de 2024 y el último día de plazo para solicitar la subvención.

b) La unidad de convivencia a la que pertenezca la persona solicitante no podrá disponer de unos ingresos anuales superiores a 3 veces el IPREM.

Si se trata de familias numerosas de categoría general o de las cuales formen parte alguna persona con discapacidad general, el límite de ingresos será hasta 4 veces el importe del IPREM.

Especial o de las cuales forme parte alguna persona con discapacidad especial, el límite de rentas será 5 veces el importe del IPREM.

Se tomará como referencia el Impuesto sobre la Renta de las Personas Físicas, relativa al periodo impositivo inmediatamente anterior con plazo de presentación vencido a la finalización de presentación de solicitudes recogidas en la convocatoria.

c) Tener una edad igual o inferior a 35 años en la fecha de elevación a escritura pública de la adquisición de la vivienda.

d) Haber suscrito un préstamo hipotecario para hacer frente a los costes de adquisición de la vivienda. El importe de dicho préstamo deberá cubrir al menos el 50% del coste de adquisición.

e) Que la vivienda adquirida constituya la residencia habitual y permanente de la persona beneficiaria por un plazo mínimo de cinco años desde la fecha de la concesión de la subvención.

f) Que el precio de adquisición de la vivienda, sin los gastos y tributos inherentes a la adquisición, sea igual o inferior a 170.000 euros. En el supuesto de familia numerosa o beneficiarios en islas no capitalinas, como La Graciosa, El Hierro, Fuerteventura, La Gomera, Lanzarote y La Palma, el límite del precio de adquisición será igual o inferior a 200.000 euros.

A estos efectos, el garaje, trastero, local o cualquier otro elemento distinto a la vivienda, se considerará que forma parte de la vivienda si constan como parte de una misma unidad, sin desglose individualizado en la escritura de compraventa. En caso contrario, el coste de estos anejos no se considerará parte del precio de adquisición, y tampoco se considerará subvencionable.

g) Que las personas que componen la Unidad de convivencia residan legalmente en España y estén empadronadas en la vivienda adquirida en el momento de la solicitud de la subvención. Si ello no fuera posible debido a causas imputables a la Administración, la persona interesada deberá acompañar, junto con la solicitud de subvención, copia de la solicitud de empadronamiento en la nueva vivienda de todos las personas integrantes de la unidad de convivencia.

La fecha de solicitud de empadronamiento debe ser anterior o igual al último día del plazo otorgado para la presentación de solicitudes.

El plazo para la presentación de las solicitudes será de quince días y se abrirá desde el día siguiente a la publicación del extracto de esta convocatoria en el Boletín Oficial de Canarias. La presentación de solicitudes presumirá la aceptación expresa, formal e incondicional de las bases y de los requisitos establecidos en el acto de la convocatoria.

Si la vivienda adquirida lo es por más de una persona, se deberán presentar tantas solicitudes como compradores deseen solicitar la subvención.

Resolució TER/2501/2025, de 2 de juliol, per la qual es fa pública la convocatòria de l'any 2025 per a la concessió de subvencions del Programa d'incentius a la mobilitat elèctrica (Programa MOVES III 2025) (ref. BDNS 843930)

Presentació del programa MOVES III 2025

3 Persones beneficiàries

3.1 Les persones beneficiàries que poden acollir-se a aquests ajuts es regulen a l'article 11 del Reial decret 266/2021, de 13 d'abril, sempre que tinguin residència fiscal a Espanya.

3.2 Les persones físiques que desenvolupin activitats econòmiques per les quals ofereixin béns o serveis al mercat han d'estar donats d'alta en el cens d'empresaris, professionals i retenidors de l'Agència Estatal d'Administració Tributària.

3.3 Les persones físiques majors d'edat, a excepció dels casos de discapacitat, que poden ser menors d'edat, amb residència fiscal a Espanya i no incloses en l'apartat anterior.

3.4 Les comunitats de propietaris, regulades per la Llei 49/1960, de 21 de juliol, sobre propietat horitzontal, que han de complir la Llei 38/2003, de 17 de novembre, i, en particular, el seu article 11.3.

3.5 Les persones jurídiques, vàlidament constituïdes a Espanya en el moment de presentar la sol·licitud, i altres entitats, amb personalitat jurídica o sense, el número d'identificació fiscal (NIF) de les quals comenci per les lletres A, B, C, D, E, F, G, J, R o W. També seran elegibles les entitats de conservació de polígons o societats agràries de transformació el NIF de les quals comenci per V.

3.6 Les entitats locals d'acord amb l'article 3 de la Llei 7/1985, de 2 d'abril, reguladora de les bases de règim local, i el sector públic institucional de qualsevol administració pública a què es refereix l'article 2.2 de la Llei 40/2015, d'1 d'octubre, de règim jurídic del sector públic, sempre que no exerceixin activitats econòmiques per les quals ofereixin béns i serveis al mercat; en aquest supòsit, es consideren incloses en l'apartat quart de l'article 11.1 del Reial decret 266/2021, de 13 d'abril.

3.7 La Generalitat de Catalunya pot dur a terme inversions directes en una o diverses de les tipologies d'actuació previstes a l'annex I del Reial decret 266/2021, en els termes i les condicions establerts per aquest annex.

3.8 D'acord amb l'apartat a) de l'article 12.2 del Reial decret 266/2021, no poden ser persones destinatàries últimes dels ajuts del programa d'incentius 1, relatiu a l'adquisició de vehicles elèctrics, els concessionaris o punts de venda l'epígraf de la secció primera de les tarifes de l'impost sobre activitats econòmiques dels quals sigui el 615.1 o el 654.1, d'acord amb el Reial decret legislatiu 1175/1990, de 28 de setembre, pel qual s'aproven les tarifes i la instrucció de l'impost sobre activitats econòmiques.

3.9 Segons el Reglament (UE) 2023/2831 i 2832 de la Comissió, de 13 de desembre de 2023, relatiu a l'aplicació dels articles 107 i 108 del Tractat de Funcionament de la Unió Europea a les ajudes de minimis, tampoc poden accedir als ajuts d'aquest programa les empreses i els autònoms donats d'alta en les activitats següents: producció, transformació i comercialització de productes de la pesca i de l'aqüicultura i producció primària de productes agrícoles.

4 Actuacions subvencionables

Les actuacions subvencionables són les que estableix l'article 13 del Reial decret 266/2021, de 13 d'abril, d'acord amb les condicions especificades en el mateix article.

1. Serán actuaciones subvencionables las relacionadas a continuación, que deberán cumplir los requisitos que se establecen en el anexo I, y se corresponden, respectivamente, con los programas de incentivos que se

aprueban por este real decreto: Programa para el fomento de la adquisición de vehículos eléctricos y programa de apoyo al despliegue de infraestructura de recarga: a) Programa de incentivos 1 (Programa para el fomento de adquisición de vehículos eléctricos): Adquisición de vehículos eléctricos «enchufables» y de pila de combustible. No serán actuaciones subvencionables las adquisiciones de vehículos de categorías M2, M3, N2 y N3. b) Programa de incentivos 2 (Programa de apoyo al despliegue de infraestructura de recarga): Implantación de infraestructura de recarga de vehículos eléctricos.

5 Quantia de les ajudes

La quantia de les actuacions subvencionables i els límits s'inclouen en l'annex III del Reial decret 266/2021, de 13 d'abril, tenint en compte les modificacions posteriors que l'han afectat mitjançant el Reial decret 406/2023, Reial decret 821/2023, Reial decret llei 4/2024 i Reial decret llei 3/2025 per a cadascun dels programes d'incentius i per a cada tipus de persona beneficiària.

Els límits d'ajuda per als destinataris últims definits a l'article 11.1, ordinal 2, és d'un vehicle per destinatari últim i convocatòria. Els límits d'ajuda per als destinataris últims definits a l'article 11.1, ordinals 3 i 5, així com per a les inversions directes de les administracions autonòmiques, són de 250 vehicles per destinatari últim i any natural. S'estableix un màxim de 90 vehicles de demostració de la mateixa titularitat per convocatòria i de 250 en el cas de vehicles seminous.

Els vehicles de demostració adquirits també poden optar a l'ajut addicional per desballestament d'un vehicle sempre que compleixin els requisits del Reial decret 266/2021.

Els percentatges d'ajut indicats en l'annex III del Reial decret 266/2021 són per potència específica de l'estació o punt de recàrrega de major potència, no per la potència acumulada del conjunt dels punts de recàrrega en aquella ubicació.

L'atorgament de les subvencions està condicionat a l'existència de crèdit adequat i suficient al pressupost de l'ICAEN per atendre les obligacions de contingut econòmic que es deriven de la concessió de la subvenció.

En cap cas, l'import dels ajuts concedits no pot ser d'una quantia que, aïlladament o en concurrència amb subvencions d'altres entitats, ajuts, ingressos o recursos, superi el cost de l'activitat que ha de desenvolupar la persona beneficiària.

L'atorgament d'aquestes subvencions està supeditat a la possibilitat de reducció parcial o total de la subvenció, abans no es dicti la resolució definitiva de concessió, a conseqüència de les restriccions que derivin del compliment dels objectius d'estabilitat pressupostària i sostenibilitat financera.

Es consideren despeses realitzades aquelles que hagin estat efectivament pagades amb anterioritat a la finalització del període de justificació.

L'IVA serà subvencionable en aquells casos que preveu la Llei general de subvencions.

L'IVA només es considera despesa subvencionable per a aquells beneficiaris que no se'l poden deduir.

COMPARATIVO

RESUMEN:

País Vasco

DECRETO FORAL NORMATIVO 2/2025, de 10 de junio, por el que se modifica el Decreto Foral Normativo 4/2023, de 26 de julio, de Impuestos Especiales.

Este Decreto modifica el Decreto Foral Normativo 4/2023, de 26 de julio, de Impuestos Especiales, para incorporar:

▪ La creación de un nuevo Impuesto sobre los líquidos para cigarrillos electrónicos, bolsas de nicotina y otros productos de nicotina.

▪ La adaptación normativa foral a las modificaciones introducidas por la Ley 7/2024, de 20 de diciembre (estatal), que afecta a los impuestos especiales.

El decreto entra en vigor el día siguiente a su publicación en el Boletín Oficial de Gipuzkoa, es decir, el 8 de julio de 2025.

Modifica el Decreto Foral Normativo 4/2023, incluyendo:

1. Un nuevo capítulo (Capítulo IX) con el desarrollo completo del nuevo impuesto.

2. Definiciones específicas de productos sujetos: líquidos para vapeo, bolsas de nicotina y otros productos de nicotina sin tabaco.

3. Nuevos artículos relacionados con:

o Hecho imponible, devengo, base imponible, contribuyentes y exenciones.

o Tarifas específicas:

▪ Líquidos sin o con ≤15 mg/ml de nicotina: 0,15 €/ml

▪ Líquidos con >15 mg/ml de nicotina: 0,20 €/ml

▪ Bolsas de nicotina: 0,10 €/g

▪ Otros productos de nicotina: 0,10 €/g

4. Regulación del régimen suspensivo, devolución de cuotas, declaración informativa inicial, e infracciones.

Unión Europea

LUCHA CONTRA EL FRAUDE Y COBRO DE CRÉDITOS

Información relativa a la entrada en vigor del Acuerdo entre la Unión Europea y el Reino de Noruega por el que se modifica el Acuerdo entre la Unión Europea y el Reino de Noruega en materia de cooperación administrativa, lucha contra el fraude y cobro de créditos en el ámbito del impuesto sobre el valor añadido [2025/1335]

Entrará en vigor el 1 de agosto de 2025, tras la conclusión, el 27 de junio de 2025, del procedimiento dispuesto en el artículo 2 del acuerdo.

Senado

DEVOLUCIÓN CORRESPONDIENTE A APORTACIONES A MUTUALIDADES EN LOS EJERCICIOS

2020, 2021 Y 2022

Proyecto de Ley por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, y la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras (621/000016). Informe de la Ponencia.

NOTA: El pleno del Senado aprueba el Proyecto de Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

La sesión plenaria extraordinaria ha comenzado hoy, jueves 10 de julio, a las 11 horas, con el debate del dictamen de la Comisión de Economía, Comercio y Empresa del Proyecto de Ley por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, y la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras. Esta iniciativa ha sido aprobada con modificaciones con 111 votos a favor, tres en contra y 143 abstenciones. Al haberse introducido enmiendas en el Senado, la iniciativa continuará su tramitación parlamentaria en el Congreso de los Diputados.

Disposición final quinta. Modificación de la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicosyotrosproductosrelacionadosconeltabaco,ysemodificanotrasnormastributarias.

Con efectos desde el día siguiente al de su publicación en el «Boletín Oficial del Estado» se modifica la disposición final décima sexta de la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias, que queda redactada como sigue:

«Disposición final décima sexta. Tramitación a seguir por la Agencia Estatal de Administración Tributaria para determinar la procedencia y, en su caso, practicar las devoluciones derivadas de la jurisprudencia establecida por el Tribunal Supremo en relación a la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, en relación con los períodos impositivos 2019 a 2022.

1. La Agencia Estatal de Administración Tributaria podrá reconocer las devoluciones derivadas de la aplicación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre,delImpuestosobrelaRentadelasPersonasFísicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, según la jurisprudencia establecida por el Tribunal Supremo,enrelaciónconlosperíodosimpositivos2019a2022, mediante el inicio del procedimiento de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, que se tramitarán conforme a las normas sobre actuaciones y procedimientos tributarios previstas en la Ley 58/2003,de17dediciembre,GeneralTributaria,enlostérminos señalados en esta disposición.

2. A estos efectos, la Agencia Estatal de Administración Tributaria analizará la procedencia de los procedimientos para

1. La Agencia Estatal de Administración Tributaria podrá reconocer las devoluciones derivadas de la aplicación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre,delImpuestosobrelaRentadelasPersonasFísicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, según la jurisprudencia establecida por el Tribunal Supremo,enrelaciónconlosperíodosimpositivos2019a2022, mediante el inicio del procedimiento de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, que se tramitarán conforme a las normas sobre actuaciones y procedimientos tributarios previstas en la Ley 58/2003,de17dediciembre,GeneralTributaria,enlostérminos señalados en esta disposición.

2. A estos efectos, la Agencia Estatal de Administración Tributaria analizará la procedencia de los procedimientos para

cuyo inicio haya recibido conformidad expresa a través del formulario de apoderamiento que para ello ponga a disposición de los contribuyentes en su Sede Electrónica, dentro del plazo reglamentario de declaración del Impuesto sobre la Renta de las Personas Físicas, en la forma que se establezca en la Orden de aprobación del correspondiente modelo de declaración de dicho Impuesto.

3. Los citados apoderamiento y conformidad por parte del contribuyente, y la tramitación de los procedimientos, se presentarán, prestarán y realizarán en función de la antigüedad del período impositivo al que corresponden a razón de un período impositivo por cada año natural iniciado a partir de 2025. A los efectos de lo dispuesto en el párrafo anterior, las devoluciones del período impositivo 2019 y de los períodos anteriores no prescritos serán exigibles a partir de uno de enero de 2025.

4. La Agencia Estatal de Administración Tributaria inadmitirá cualquier otra autoliquidación o, en su caso, solicitud de rectificación de autoliquidación que se presente por los contribuyentes con el objeto de obtener las devoluciones a las que se refiere esta disposición, cuando no se ajusten a lo dispuesto en la misma.

5. Esta disposición deja sin efecto los apoderamientos formulados con anterioridad a su fecha de entrada en vigor, así como las actuaciones de la Agencia Estatal de Administración Tributaria realizadas a partir de los mismos, siempre que estuvieran pendientes de abono las devoluciones correspondientes. Asimismo, quedarán sin efecto los procedimientos en curso de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, cuya devolución no se hubiera acordado a la fecha de entrada en vigor.

Lo dispuesto en el párrafo anterior se entenderá sin perjuicio de los efectos interruptivos de la prescripción que se hayan podido producir.

cuyo inicio haya recibido conformidad expresa a través del formulario de apoderamiento que para ello ponga a disposición de los contribuyentes en su Sede Electrónica en la forma que se establece en la Orden de aprobación del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio 2024.

3. El formulario de apoderamiento correspondiente al período impositivo 2019 y períodos anteriores no prescritos, puesto a disposición del contribuyente conforme a lo dispuesto en el apartado anterior, servirá también para solicitar la devolución correspondiente por aportaciones a mutualidades de los períodos impositivos 2020, 2021 y 2022, aún en el caso de que aquél se hubiera presentado con anterioridad a la entrada en vigor de esta disposición.

4. La Agencia Estatal de Administración Tributaria inadmitirá cualquier otra autoliquidación o, en su caso, solicitud de rectificación de autoliquidación que se presente por los contribuyentes con el objeto de obtener las devoluciones a las que se refiere esta disposición, cuando no se ajusten a lo dispuesto en la misma.

5. Esta disposición deja sin efecto los apoderamientos formulados con anterioridad a 22 de diciembre de 2024, así como las actuaciones de la Agencia Estatal de Administración Tributaria realizadas a partir de los mismos, siempre que estuvieran pendientes de abono las devoluciones correspondientes. Asimismo, quedarán sin efecto los procedimientos en curso de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, cuya devolución no se hubiera acordado a la fecha de 22 de diciembre de 2024.

Lo dispuesto en el párrafo anterior se entenderá sin perjuicio de los efectos interruptivos de la prescripción que se hayan podido producir.

6. Desde el 22 de diciembre de 2024 hasta la fecha de entrada en vigor de esta disposición se entenderá suspendido el plazo de prescripción del derecho a solicitar las devoluciones derivadas de la aplicación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, según la jurisprudencia establecida por el Tribunal Supremo, en relación con los períodos impositivos 2019 y anteriores no prescritos así como 2020 a 2022.»

Actualidad La Moncloa

MEDIDAS

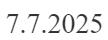

PARTICIPACIONES SOCIALES. Se inscribirá en el Registro Mercantil la transmisión de participaciones sociales

Fecha: 09/07/2025

Fuente: web de La Moncloa

Enlace: Plan Estatal de lucha contra la corrupción (MEDIDA 9.4)

El presidente del Gobierno anunció ayer en el Congreso de los Diputados un Plan Estatal de Lucha contra la Corrupción.

Transcribimos la medida que puede ser la más significativa relacionada con las sociedades:

Componente 9.4: Incorporar la titularidad sobre participaciones sociales al Registro Mercantil para mejorar la transparencia de las sociedades de responsabilidad limitada.

Se pretende:

(1) establecer la obligación de inscribir en el Registro Mercantil todas las transmisiones de participaciones sociales;

(2) obligar a las sociedades a depositar electrónicamente de manera anual su libro de socios en el Registro Mercantil;

(3) vincular la eficacia frente a terceros de la transmisibilidad de las participaciones a su inscripción registral; y

(4) permitir que las participaciones sociales puedan ser dadas en garantía real mediante la inscripción en el Registro de Bienes Muebles.

Estas medidas dotarán de una mayor transparencia a las sociedades de responsabilidad limitada, lo que conferirá mayor seguridad jurídica a todas las transacciones relacionadas con su titularidad y reforzará la integridad en la contratación pública. Con ello se impedirá que personas que ostenten cargos públicos puedan ocultar titularidades de estas sociedades y evitar de esa manera las prohibiciones de contratación.

En la actualidad, el ordenamiento jurídico español no obliga a la inscripción en el Registro Mercantil de la titularidad de las participaciones de las sociedades de responsabilidad limitada. Este extremo queda solo anotado en un registro interno de la propia sociedad (libro de socios) que carece de publicidad, lo que genera obstáculos para conocer la propiedad efectiva de la sociedad, así como, por ejemplo, para embargar dichas participaciones

En cambio, muchos países de nuestro entorno han optado por mecanismos de transparencia societaria aplicable a las sociedades de responsabilidad limitada, como Italia, Alemania, Francia o Reino Unido. También la Directiva 2015/849, modificada por la Directiva 2018/843, obliga a los Estados miembros a establecer un registro de titularidades reales que alcanza a estas participaciones, aunque con ciertas limitaciones.

La propuesta pasa por superar las exigencias de la normativa europea y abordar la reforma de tres normas internas: la Ley de Sociedades de Capital, el Reglamento del Registro Mercantil y la Ley de Hipoteca Mobiliaria.

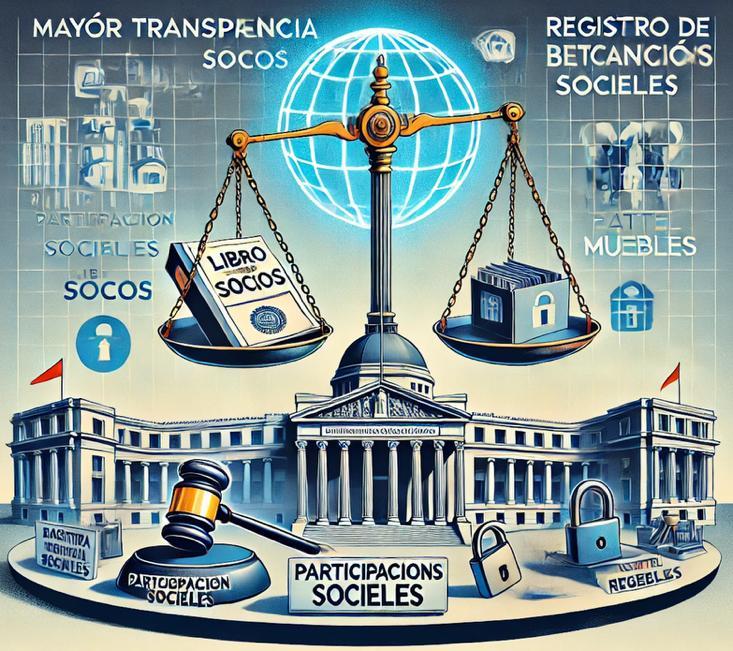

Siendo de aplicación el régimen transitorio de la deducción por inversión en vivienda habitual, a pesar de haber perdido el derecho a deducir por dejar de residir temporalmente en la vivienda, en determinadas condiciones se permite volver a practicar la deducción a partir del momento en el que la vivienda vuelva a constituir la residencia habitual.

148387 - BONO FORMACIÓN DEL SECTOR DEL TRANSPORTE

El bono para la formación destinado a la mejora de la empleabilidad en el sector del transporte que perciben los alumnos de autoescuelas no está amparado por la exención recogida en el artículo 7 j) de la Ley del IRPF, procediendo su tributación como rendimientos del trabajo.

148398 - DESPLAZAMIENTO AL EXTRANJERO. MISIONES EN LA OTAN Y EN LA ONU

La exención por trabajos efectivamente realizados en el extranjero puede aplicarse, conforme a la jurisprudencia del Tribunal Supremo:

• A los tripulantes de buques de la Armada Española en misiones de la OTAN, aunque el buque sea territorio español a efectos jurídicos y de soberanía.

• A los militares en una misión de la ONU ubicada en una jurisdicción no cooperativa.

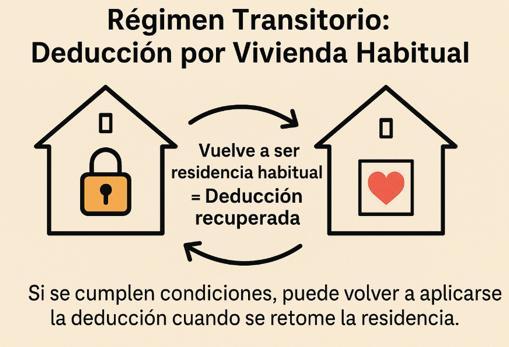

• 148399 - REINVERSIÓN EN VIVIENDA EN CONSTRUCCIÓN. FECHA DE ADQUISICIÓN

Para disfrutar de la exención por reinversión en la venta de la vivienda habitual, a efectos del cumplimiento del plazo de dos años para la adquisición de la nueva, en los supuestos de autopromoción, la fecha de adquisición de la vivienda en construcción será la de finalización de las obras De no poder acreditarla se tomará la de la escritura de declaración de obra nueva.

148400 - PRESTACIÓN DE ENFERMEDAD DERIVADA DE UN SEGURO

La prestación de un seguro de vida, que también cubre una enfermedad, por la contingencia de enfermedad, se califica como ganancia patrimonial y es objeto de integración en la base imponible general

Consulta DGT

CONDICIONES SUSPENSIVAS

ITPyAJD. COMPRAVENTA

INMUEBLES La DGT nos recuerda el devengo del ITP en una compraventa de inmueble con pago aplazado, y en su caso, en el AJD.

En el ITP el devengo se produce cuando se cumple la condición suspensiva mientras que el AJD el devengo se produce en el momento de la escritura.

HECHOS:

Fecha:14/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0664-25de14/04/2025

La consultante tiene previsto celebrar un contrato de compraventa de un inmueble con dos particularidades:

▪ Pago aplazado: el precio no se abonará de forma íntegra en el momento de formalizarse el contrato.

▪ Cláusula suspensiva: la transmisión de la propiedad no se producirá hasta que se liquide la totalidad del precio dentro del plazo pactado

PREGUNTA

▪ Plantea si, dada la existencia de la cláusula suspensiva que aplaza la transmisión de la propiedad, debe liquidar en este momento el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD).

CONTESTACIÓN de la DGT:

La Dirección General de Tributos contesta que la operación debe analizarse atendiendo a la naturaleza de la condición suspensiva:

La cláusula se califica como condición suspensiva, según el art. 1.114 del Código Civil, puesto que la adquisición del dominio queda sujeta a que se cumpla el pago total.

La respuesta distingue:

Devengo del impuesto:

▪ Si la transmisión está sujeta al ITPAJD en su modalidad de transmisiones patrimoniales onerosas, no se devenga el impuesto hasta que se cumpla la condición suspensiva (art. 49.2 TRLITPAJD).

▪ En cambio, si la operación tributa por actos jurídicos documentados, el impuesto se devenga al formalizarse la escritura, con independencia de la condición suspensiva (art. 49.1.b TRLITPAJD).

Determinación del tributo aplicable:

▪ Dependerá de si el transmitente actúa como empresario/profesional (art. 7.5 TRLITPAJD) y si la operación está sujeta o exenta de IVA.

▪ Si la entrega está sujeta a IVA, no procede el ITP modalidad transmisiones patrimoniales onerosas, pero sí puede aplicarse AJD.

▪ Si está no sujeta o exenta de IVA sin renuncia, la operación quedará sujeta a transmisiones patrimoniales onerosas.

Consecuencias registrales:

• Hasta que no se cumpla la condición suspensiva, no debe liquidarse ITP, aunque deberá constar en el Registro de la Propiedad el aplazamiento de la liquidación.

Lista de artículos aplicados y explicación de su aplicación

• Artículo 1.114 del Código Civil: Define las obligaciones condicionales, determinando que la adquisición de derechos depende del cumplimiento de la condición. Justifica la suspensión del devengo.

• Artículo 7 TRLITPAJD: Delimita los supuestos sujetos al ITPAJD y establece las exclusiones por sujeción al IVA.

• Artículo 31.2 TRLITPAJD: Regula el devengo y sujeción de actos jurídicos documentados.

• Artículo 49.2 TRLITPAJD: Establece que la adquisición sometida a condición suspensiva se entiende realizada al cumplirse la condición, por lo que el impuesto no se devenga hasta ese momento.

• Artículo 89 de la Ley General Tributaria: Define el carácter vinculante de las contestaciones de la DGT.

Consulta DGT

TRATAMIENTO FISCAL

ISD.

CATALUNYA.

DONACIÓN MORTIS

CAUSA CON TRANSMISIÓN INMEDIATA.

Tratamiento fiscal de la donación mortis causa con transmisión inmediata: La DGT confirma la calificación sucesoria y la exención de plusvalía en IRPF

HECHOS:

Fecha:15/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0697-25de15/04/2025

▪ El consultante manifiesta su intención de realizar una donación mortis causa con transmisión inmediata de elementos patrimoniales a favor de sus descendientes, conforme al artículo 432-1 del Código Civil de Cataluña.

PREGUNTA:

▪ Se solicita criterio interpretativo sobre la calificación fiscal de dicha donación en el ISD y la determinación del devengo, así como la eventual existencia de ganancia patrimonial sujeta a gravamen en el IRPF.

CONTESTACIÓN DE LA DGT Y ARGUMENTOS JURÍDICOS:

▪ La DGT califica la operación como adquisición mortis causa a efectos del ISD, fijando el devengo en la fecha de transmisión efectiva por aplicación del artículo 24 de la Ley 29/1987.

▪ En relación con el IRPF, determina que, en virtud de la doctrina jurisprudencial (STS 407/2016) y el criterio del TEAC, la operación queda amparada por el artículo 33.3.b) de la LIRPF, que excluye la existencia de alteración patrimonial.

Lista de artículos aplicables

• Artículo 432-1 Código Civil de Cataluña (definición de donación mortis causa).

• Artículo 33.3.b) Ley 35/2006 IRPF (no existencia de ganancia patrimonial).

• Artículo 36 Ley 35/2006 IRPF (subrogación en la posición del causante).

Consulta DGT

VALORACIÓN DE VIVIENDAS PROTEGIDAS

ITPyAJD. VALOR DE REFERENCIA.

VIVIENDAS DE TPO. La DGT

confirma que prevalece el valor de referencia como base imponible aun tratándose de viviendas sujetas a precio máximo

Valoración de viviendas protegidas (VPO) a efectos del ITPAJD cuando el valor de referencia catastral excede el precio máximo de venta fijado por la normativa

HECHOS

Fecha:21/03/2025

Fuente:webde laAEAT

Enlace:ConsultaV0435-25de21/03/2025

▪ El consultante adquirió una vivienda de protección oficial (VPO).

▪ El valor de referencia catastral del inmueble es superior al precio máximo de venta que la Administración establece para este tipo de viviendas, y que coincide con el importe efectivamente pagado.

PREGUNTA

Si, para liquidar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD), debe tomarse como base imponible:

▪ el valor máximo de venta (precio pactado), o

▪ el valor de referencia catastral, a pesar de superar aquel precio máximo.

CONTESTACIÓN DE LA DGT

La DGT aclara que, conforme al artículo 10 del TRLITPAJD, la base imponible es la mayor de las siguientes magnitudes:

▪ El valor declarado por las partes,

▪ El precio o contraprestación pactada, o

▪ El valor de referencia catastral.

Aunque la vivienda esté sujeta a un precio máximo de venta, este hecho no altera la aplicación del valor de referencia, ya que el propio valor de referencia no puede superar el valor de mercado.

En consecuencia:

▪ Si el valor de referencia es superior al precio máximo de venta (y precio pagado), debe utilizarse como base imponible.

▪ Si el comprador considera que el valor de referencia perjudica sus intereses legítimos, puede:

o Practicar la autoliquidación por el valor de referencia, y o Impugnar la autoliquidación mediante solicitud de rectificación o interponer recurso.

Argumentos normativos:

▪ El valor de referencia se presume que no excede del mercado, pero puede ser rebatido conforme al artículo 10.

▪ El hecho de que exista una limitación administrativa del precio de venta no modifica el régimen legal de determinación de la base imponible

▪ El contribuyente está obligado a declarar conforme al valor de referencia mientras no se corrija.

Artículos:

Artículo 10 TRLITPAJD: Regula la base imponible de transmisiones onerosas, estableciendo que se tomará la mayor entre el valor declarado, el precio pactado y el valor de referencia.

Artículo 8 TRLITPAJD: Determina que el adquirente es el sujeto pasivo obligado al pago.

Consulta DGT

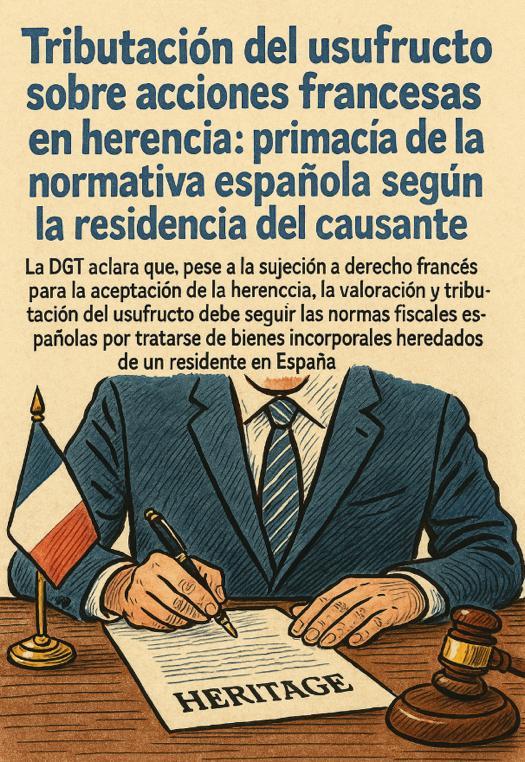

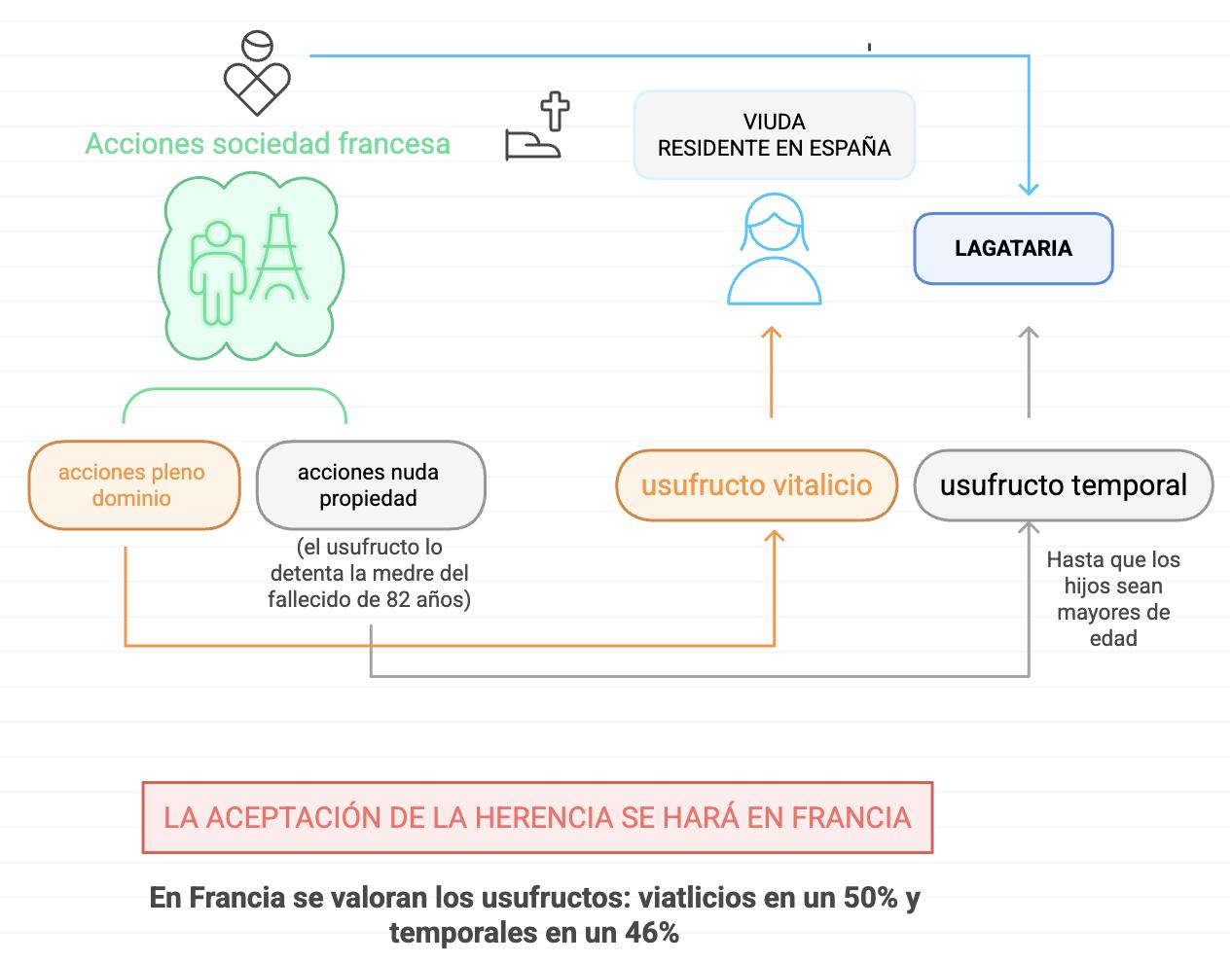

ACCIONES DE UNA COMPAÑÍA FRANCESA

ISD.

VALORACIÓN ACCIONES. La DGT analiza el caso de la herencia de un usufructo sobre acciones francesas.

La DGT declara que, pese a la sujeción a derecho francés para la aceptación de la herencia, la valoración y tributación del usufructo debe seguir las normas fiscales españolas por tratarse de bienes incorporales heredados de un residente en España.

HECHOS

Fecha:14/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0662-25de14/04/2025

▪ Una mujer residente fiscal en España es legataria en la herencia de su marido (también residente en España en el momento del fallecimiento).

▪ Se le adjudican:

• El usufructo vitalicio de acciones en una sociedad francesa de las que el causante era titular pleno.

• El usufructo temporal (hasta que sus hijos cumplan 25 años) de otras acciones de esa sociedad, respecto de las que el causante tenía la nuda propiedad. La nuda propiedad corresponde a sus tres hijos, mientras que el usufructo vitalicio lo detenta la madre del causante (82 años)

▪ La aceptación de la herencia se hará en Francia conforme al derecho francés, que valora los usufructos en un 50% (vitalicio) y 46% (temporal).

PREGUNTA DEL CONSULTANTE

1. ¿Qué normativa debe aplicarse para valorar el usufructo y la nuda propiedad: la francesa o la española?

2. En cuanto al usufructo temporal sobre la nuda propiedad, ¿debe liquidarse en el momento actual (como en Francia) o cuando fallezca la usufructuaria vitalicia?

Respuesta de la DGT y argumentos jurídicos

A. Normativa aplicable:

La DGT concluye que debe aplicarse la legislación española, dado que:

▪ La residencia del causante en el momento del fallecimiento era España.

▪ El usufructo recae sobre acciones que son bienes incorporales, conforme al artículo 34 del Convenio de Doble Imposición con Francia.

▪ El Convenio de 1963 con Francia prima sobre la legislación interna y asigna la potestad tributaria a España.

B. Devengo y valoración del usufructo:

▪ El usufructo vitalicio de las acciones se valora conforme al artículo 26.a) de la Ley 29/1987 (LISD). Para una usufructuaria de 54 años, se estima un valor del 36% del valor total de los bienes. El impuesto se devenga en la fecha del fallecimiento del causante.

▪ El usufructo temporal (cuya efectividad se halla suspendida hasta el fallecimiento de la usufructuaria actual), no se liquida ahora, sino en el momento en que desaparezca la limitación (fallecimiento de la madre del causante), conforme al artículo 24.3 LISD.

▪ El valor del usufructo temporal se calculará según el artículo 26.a) LISD: 2% por cada año del plazo de duración, sin exceder del 70%.

C. Nuda propiedad:

▪ La DGT no entra a valorar la tributación por la nuda propiedad porque los obligados tributarios son los hijos, y la consulta no fue formulada por ellos.

Normativa

Artículo 1 LISD: Define la naturaleza del impuesto como directo y subjetivo, gravando adquisiciones gratuitas.

Artículo 2 LISD: Determina su aplicación en todo el territorio español.

Artículo 3 LISD: Define como hecho imponible la adquisición de bienes por herencia o legado.

Artículo 5 LISD: Identifica como sujeto pasivo al legatario.

Artículo 6 LISD: Obliga a tributar por obligación personal a los residentes en España.

Artículo 9 LISD: Establece la base imponible como el valor neto de la adquisición.

Artículo 24 LISD: Regula el devengo, especialmente cuando hay condiciones suspensivas.

Artículo 26 LISD: Regula la valoración del usufructo, tanto vitalicio como temporal.

Convenio España-Francia de 1963: Especialmente artículos 29, 34 y 36, que asignan la potestad tributaria sobre bienes incorporales al país de residencia del causante.

Consulta DGT

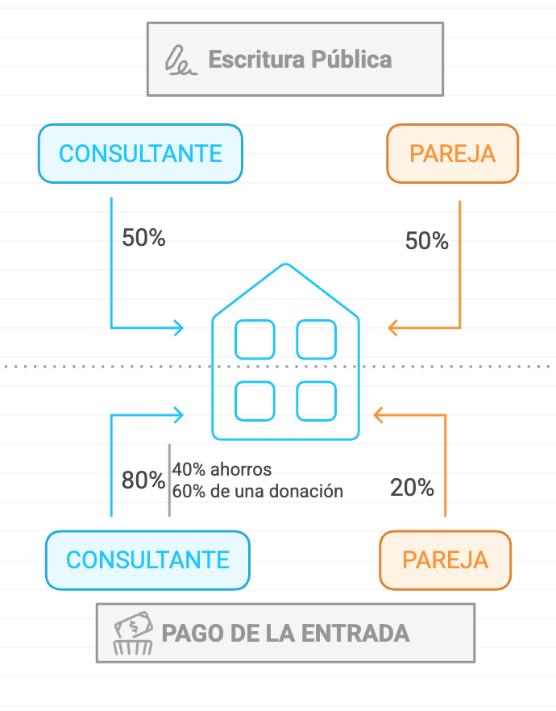

COMPRAVENTA DE VIVIENDA

ISD. Tributación por reparto desigual del pago en la compra de una vivienda entre parejas no casadas

La DGT analiza si existe obligación tributaria cuando uno de los miembros de la pareja paga mayoritariamente la entrada de la vivienda adquirida a partes iguales.

HECHOS:

Fecha:14/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0663-25de14/04/2025

▪ Una pareja va a adquirir conjuntamente una vivienda, reflejando en la escritura de compraventa una titularidad del 50% para cada uno

▪ No obstante, el pago de la entrada se realizará de forma desigual:

o la consultante aportará el 20%, y

o su pareja el 80%, de los cuales el 60% proviene de una donación de la familia de este último y el 40% de sus ahorros.

PREGUNTA DEL CONSULTANTE:

▪ Consulta si la diferencia en las aportaciones económicas para la compra de la vivienda, pese a que figure una copropiedad del 50% cada uno, conlleva la obligación de pagar algún impuesto.

CONTESTACIÓN DE LA DGT:

La DGT señala que esta situación puede configurarse de dos maneras, y dependiendo de ello cambia la tributación:

a) Si existe intención de reintegro del exceso pagado:

▪ Se entenderá que la pareja de la consultante le concede un préstamo. Este préstamo, aunque está sujeto al ITP-AJD, está exento, conforme al artículo 45.I.B).15 del TRLITPAJD.

b) Si no hay intención de reintegro del exceso pagado:

▪ Se entenderá que existe una donación de la pareja a la consultante. Esta donación está sujeta al ISD, siendo la consultante la obligada tributaria (donataria).

▪ La DGT recalca que la calificación jurídica del acto (donación o préstamo) no depende de la denominación que le den las partes, sino de su verdadera naturaleza (principio de calificación), y que corresponde a la Administración tributaria gestora autonómica determinarlo.

Consulta DGT

TITULARIDAD

IRPF. DEDUCCIÓN POR COMPRA DE VEHÍCULO ELÉCTRICO. La DGT confirma que no se exige un periodo mínimo de titularidad para aplicar la deducción por adquisición de vehículos eléctricos enchufables

La consulta vinculante V0444-25 aclara los requisitos para beneficiarse de la deducción del 15 % en el IRPF por la compra de vehículos eléctricos y enchufables, destacando que no se requiere mantener el vehículo un periodo mínimo tras su adquisición.

HECHOS

Fecha:21/03/2025

Fuente:webde laAEAT

Enlace:ConsultaV0444-25de21/03/2025

▪ El consultante manifiesta que adquirió en diciembre de 2024 un vehículo híbrido enchufable PREGUNTA DEL CONSULTANTE

▪ Consulta si existe un periodo mínimo de titularidad del vehículo para poder aplicar la deducción recogida en la disposición adicional quincuagésima octava de la Ley del IRPF.

CONTESTACIÓN DE LA DGT

▪ La Dirección General de Tributos (DGT) responde que no se exige un periodo mínimo de titularidad del vehículo para poder aplicar la deducción.

▪ La DGT detalla el régimen legal de la deducción introducida por el Real Decreto-ley 5/2023, que establece un incentivo fiscal del 15 % sobre el valor de adquisición de vehículos eléctricos nuevos incluidos los híbridos enchufables (PHEV) siempre que se cumplan ciertos requisitos, entre ellos:

• Que el vehículo se haya adquirido o se haya abonado una cantidad mínima del 25 % de su valor entre el 30 de junio de 2023 y el 31 de diciembre de 2024.

• Que se trate de vehículos de las categorías M1, L6e, L7e, L3e, L4e y L5e, y cumplan las condiciones específicas detalladas en la disposición adicional.

• Que no estén afectos a actividades económicas.

• Que se matriculen por primera vez en España a nombre del contribuyente dentro de los plazos previstos.

▪ La base máxima de deducción es de 20.000 €, y se descontarán posibles subvenciones públicas. No se prevé, ni explícita ni implícitamente, ningún requisito sobre un plazo mínimo de mantenimiento de la titularidad del vehículo.

Artículos

Disposición adicional 58ª de la Ley 35/2006 del IRPF: Regula expresamente la deducción por adquisición de vehículos eléctricos enchufables y de pila de combustible. Detalla los requisitos técnicos y temporales, sin mención a la duración mínima de titularidad.

Consulta DGT

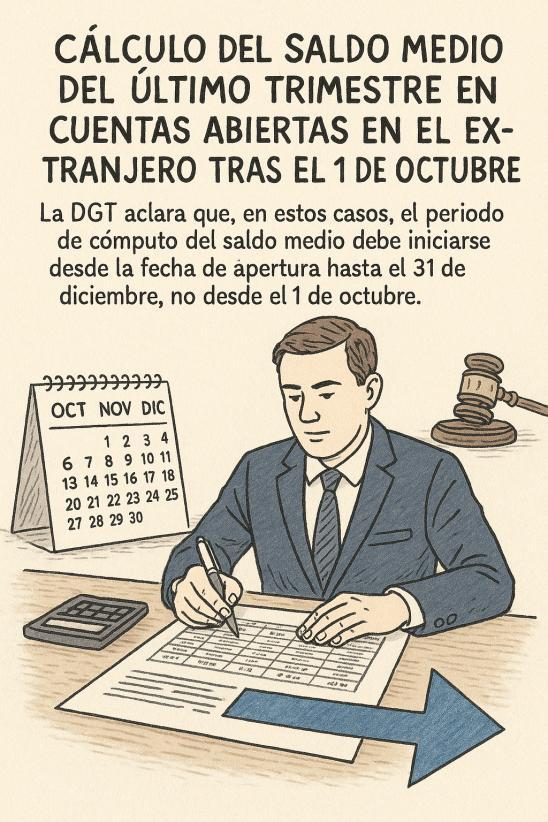

CUENTA CORRIENTE EN EL EXTRANJERO

MODELO 720. CÁLCULO DEL SALDO

MEDIO DEL 4º TRIMESTRE. La DGT estima que, en los casos en que la cuenta en el extranjero se abre después del 1 de octubre, el periodo de cómputo del saldo medio debe iniciarse desde la fecha de apertura hasta el 31 de diciembre, y no desde el 1 de octubre.

HECHOS

Fecha:08/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0630-25de08/04/2025

▪ El consultante, una persona física, desea saber cómo debe calcular el saldo medio del último trimestre del año, exigido en la declaración informativa sobre bienes y derechos situados en el extranjero (Modelo 720), cuando la apertura de la cuenta o depósito se produce después del 1 de octubre del ejercicio correspondiente

CUESTIÓN PLANTEADA

▪ ¿Cómo debe realizarse el cálculo del saldo medio del último trimestre en los casos en que la apertura de la cuenta en el extranjero tenga lugar en una fecha posterior al 1 de octubre?

CONTESTACIÓN DE LA DIRECCIÓN GENERAL DE TRIBUTOS (DGT)

La DGT parte de que la obligación de información se encuentra en el artículo 93.1 LGT y la disposición adicional decimoctava de la misma ley, así como en el artículo 42 bis del RGAT, que exige informar del saldo medio del último trimestre del año.

La consulta gira en torno a la interpretación de la expresión “saldo medio del último trimestre” cuando la cuenta no ha estado abierta durante todo el trimestre. Tras un análisis interpretativo de la norma, atendiendo al artículo 12 de la LGT y al artículo 3 del Código Civil, la DGT aplica una interpretación teleológica de la norma. Conclusión:

Cuando una cuenta o depósito se abre en una fecha posterior al 1 de octubre, el “último trimestre del año” a efectos del cálculo del saldo medio debe entenderse como el período comprendido desde la fecha de apertura hasta el 31 de diciembre, para reflejar fielmente la posición mantenida por el contribuyente y cumplir el objetivo antifraude de la norma.

Consulta DGT

INMUEBLE EN EL EXTRANJERO

MODELO 720. PAGOS A CUENTA POR UNA FUTURA CONSTRUCCIÓN. La DGT

estima que los pagos a cuenta por una vivienda en construcción fuera de España no obligan a presentar el modelo 720 hasta que se adquiera la titularidad

No hay obligación de declarar un inmueble en el extranjero si aún no se ha adquirido

HECHOS

Fecha:01/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0615-25de01/04/2025

▪ El consultante ha efectuado en 2024 pagos a cuenta a una promotora inmobiliaria para la adquisición de una vivienda situada en la República Dominicana.

▪ El inmueble aún está en fase de construcción y la entrega está prevista para 2026.

PREGUNTA DEL CONSULTANTE

▪ ¿Debe presentarse la declaración informativa sobre bienes y derechos situados en el extranjero (modelo 720) si el inmueble no ha sido todavía entregado?

CONTESTACIÓN

DE LA DGT Y ARGUMENTOS JURÍDICOS

▪ La Dirección General de Tributos (DGT) responde que, dado que el inmueble aún no ha sido entregado y no se ha producido la adquisición de la titularidad, no existe obligación de presentar la declaración informativa del artículo 54 bis del RGAT.

Argumento principal:

▪ La obligación de declarar bienes inmuebles situados en el extranjero nace cuando se ostenta la titularidad o la condición de titular real de dichos bienes a 31 de diciembre del año correspondiente. Como en este caso el inmueble está en construcción y no se ha adquirido todavía la titularidad (ni legal ni real), la obligación de presentación del modelo 720 no se ha generado

Consulta DGT

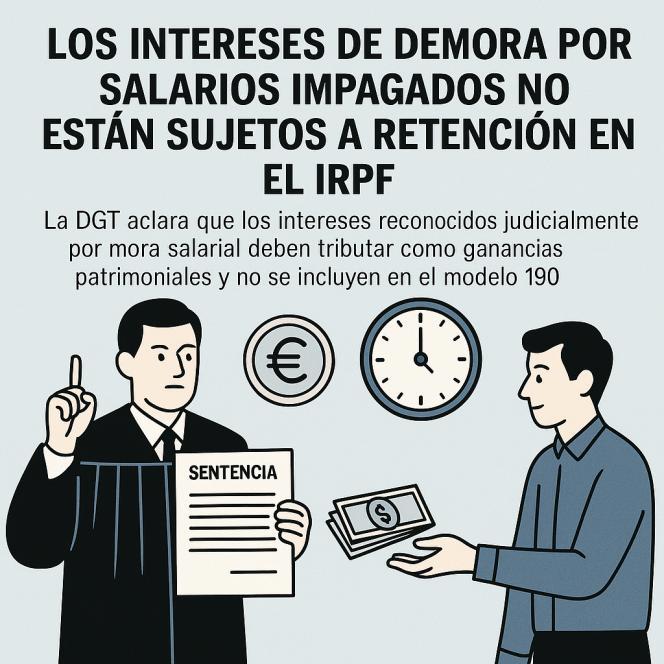

SALARIOS IMPAGADOS

IRPF. INTERESES DE DEMORA. Los intereses de demora por salarios impagados no están sujetos a retención en el IRPF

La DGT nos recuerda que los intereses reconocidos judicialmente por mora salarial deben tributar como ganancias patrimoniales y no se incluyen en el modelo 190

HECHOS:

Fecha:21/03/2025

Fuente:webde laAEAT

Enlace:ConsultaV0668-25de15/04/2025

▪ Una empresa ha sido condenada por sentencia de un Juzgado de lo Social a abonar a ciertos trabajadores unas retribuciones laborales reclamadas, junto con los intereses de demora establecidos en el artículo 29.3 del Estatuto de los Trabajadores.

PREGUNTA DEL CONSULTANTE:

▪ ¿Están los intereses de demora reconocidos por sentencia sujetos a retención a cuenta del IRPF?

CONTESTACIÓN DE LA DGT:

La Dirección General de Tributos (DGT) señala que:

▪ Los intereses de demora por impago de salarios tienen naturaleza indemnizatoria, ya que buscan resarcir al trabajador por el retraso en el pago.

▪ Por tanto, no constituyen rendimientos del capital mobiliario ni del trabajo, sino que deben tributar como ganancias patrimoniales en el IRPF.

▪ En consecuencia, no procede practicar retención a cuenta del impuesto, de acuerdo con el artículo 75 del Reglamento del IRPF.

▪ Asimismo, no deben incluirse en el modelo 190, ya que este modelo solo recoge rentas sometidas a retención o ingreso a cuenta, y los intereses indemnizatorios no lo están.

Artículos aplicables y explicación:

Artículo 29.3 del Estatuto de los Trabajadores: Establece que el interés por mora en el pago del salario será del 10% de lo adeudado, configurando su carácter indemnizatorio.

Artículo 25 de la Ley 35/2006 del IRPF: Regula los rendimientos del capital mobiliario, diferenciándolos de las ganancias patrimoniales.

Artículo 33.1 de la Ley 35/2006 del IRPF: Define las ganancias patrimoniales como las variaciones en el patrimonio no calificadas como rendimientos.

Artículo 75 del Reglamento del IRPF (Real Decreto 439/2007): Enumera las rentas sometidas a retención o ingreso a cuenta, entre las que no se encuentran los intereses indemnizatorios.

Orden EHA/3127/2009, de 10 de noviembre: Regula el modelo 190, aplicable solo a rentas sometidas a retención.

Consulta DGT

DISPOSICIÓN ANTICIPADA

IRPF. PLANES DE PENSIONES. La DGT aclara el cómputo del plazo para aplicar la reducción del 40 % en prestaciones de capital por aportaciones con más de diez años de antigüedad

Reitera la respuesta establecidoa en la Consulta vinculante V2524-24

HECHOS

Fecha:14/04/2025

Fuente:webde laAEAT

Enlace:ConsultaV0665-25de14/04/2025

▪ Una organización sindical que representa a trabajadores del sector bancario plantea una consulta relativa al plazo para aplicar el régimen fiscal previsto en la disposición transitoria duodécima de la Ley del IRPF cuando se produce una disposición anticipada de derechos consolidados de planes de pensiones correspondientes a aportaciones realizadas con al menos diez años de antigüedad.

CUESTIÓN PLANTEADA

▪ Se consulta sobre el plazo para aplicar la reducción del 40 % prevista en la disposición transitoria duodécima de la LIRPF a las prestaciones percibidas en forma de capital en el supuesto de disposición anticipada de derechos consolidados por antigüedad de las aportaciones.

Contestación de la DGT y fundamentos jurídicos

a) Consideraciones previas

▪ La posibilidad de disponer anticipadamente de los derechos consolidados es una cuestión de índole financiera, no fiscal. La competencia sobre este aspecto corresponde a la Dirección General de Seguros y Fondos de Pensiones.

▪ Aun así, la DGT entra a valorar las consecuencias fiscales de tales disposiciones anticipadas.

b) Régimen fiscal aplicable

▪ Las cantidades percibidas en supuestos excepcionales de liquidez conforme al artículo 8.8 del TRLRPFP son tratadas fiscalmente como prestaciones de planes de pensiones, conforme al art. 17.2.a).3.ª LIRPF.

▪ Si se perciben en forma de capital y se cumplen las condiciones temporales y de antigüedad, puede aplicarse la reducción del 40 % prevista en la disposición transitoria duodécima de la LIRPF.

c) Momento del acaecimiento de la contingencia

▪ Para la aplicación de la reducción, debe determinarse el ejercicio en que acaece la contingencia o, en este caso, el supuesto que da derecho a la disposición anticipada.

▪ Según la DGT (consulta V2524-24), se considera acaecido el ejercicio en el que:

▪ Se cumple la antigüedad de diez años de las aportaciones

▪ El partícipe solicita expresamente la disposición anticipada

d) Plazo para aplicar la reducción

• Una vez determinado el ejercicio de acaecimiento, la reducción podrá aplicarse a la parte de la prestación percibida en forma de capital en ese ejercicio o en los dos siguientes

e) Limitación del uso de la reducción

▪ Si se aplica la reducción en el supuesto de disposición anticipada, no podrá volver a aplicarse por esa misma contingencia en el futuro.

Artículos normativos aplicables

Artículo 17.2.a).3.ª de la Ley 35/2006 (LIRPF): Califica como rendimientos del trabajo las prestaciones derivadas de planes de pensiones, incluyendo las disposiciones anticipadas por antigüedad.

Disposición transitoria duodécima de la LIRPF: Establece el régimen transitorio y plazo (ejercicio del hecho causante y dos siguientes) para aplicar la reducción del 40 % a prestaciones de capital por aportaciones realizadas hasta el 31/12/2006.

Artículo 8.8 del RDL 1/2002: Regula la disposición anticipada de derechos consolidados con al menos 10 años de antigüedad.

Artículo 9.4 del RD 304/2004: Establece las condiciones para el ejercicio anticipado de los derechos consolidados.

Artículo 17.2.b) del RDL 3/2004: Norma vigente hasta 2006 que fijaba la reducción del 40 % para prestaciones en forma de capital por aportaciones anteriores a esa fecha.

Resolución del TEAC

TRATAMIENTO FISCAL

ISD. AJUAR. En la determinación del ajuar, se debe distinguir entre inmuebles destinados a vivienda habitual o al uso residencial del causante, que serían todas aquellas viviendas y anejos que se pueden destinar a satisfacer las necesidades continuadas (vivienda habitual) u ocasionales (segunda y ulteriores viviendas) de residencia y la suma del valor de las mismas constituiría la base sobre la que aplicar el porcentaje del 3% para calcular el valor del ajuar doméstico a efectos del ISD.

Y, por otro lado, no habrían de considerarse afectos al uso personal de la persona causante aquellos inmuebles arrendados ni tampoco los cedidos gratuitamente a familiares o a terceros en el momento del devengo, por cuanto la previsible falta de residencia del causante en los mismos permite deducir la ausencia de bienes de su ajuar en el mismo.

HECHOS

Fecha:30/05/2025

Fuente:webde laAEAT

Enlace:ResolucióndelTEACde30/05/2025

La reclamante, Dª Vss, hija y heredera no residente en España, presentó autoliquidación del Impuesto sobre Sucesiones y Donaciones por el fallecimiento de su madre (Dª Mlv) acaecido en agosto de 2023. La Oficina Nacional de Gestión Tributaria inició un procedimiento de comprobación limitada que concluyó en julio de 2024 con una liquidación provisional que:

▪ Determinaba una cuota tributaria de 30.987,37 euros

▪ Imponía intereses de demora.

▪ La contribuyente impugnó dicha liquidación alegando principalmente:

o Incorrecta inclusión del inmueble sito en Barcelona en el cómputo del ajuar doméstico, ya que según ella no estaba afecto al uso personal de la causante.

o Disconformidad con la determinación de la base imponible, entendiendo que la legítima catalana es un derecho de crédito y no debe computarse como parte del caudal relicto en los términos aplicados por la Administración.

FALLO DEL TRIBUNAL

El Tribunal estima la reclamación y anula la liquidación provisional, declarando que:

▪ El inmueble de Barcelona no puede considerarse parte del ajuar doméstico al no estar afecto al uso personal de la causante

▪ La determinación de la base imponible efectuada por la Administración no respeta la voluntad testamentaria ni la naturaleza de la legítima en Derecho Civil catalán. Fundamentación jurídica de la decisión

El TEAC basa su fallo en los siguientes argumentos jurídicos principales:

Sobre el ajuar doméstico

▪ El artículo 15 de la Ley 29/1987 establece una presunción iuris tantum del 3% sobre el caudal relicto, que puede destruirse si se acredita que determinados bienes no forman parte del ajuar doméstico.

▪ La jurisprudencia del Tribunal Supremo (Sentencia nº 490/2020, de 19 de mayo de 2020) aclara que:

o El ajuar doméstico no puede comprender automáticamente el 3% de todos los bienes, sino exclusivamente los bienes muebles afectos al uso personal o doméstico del causante.

o Se excluyen inmuebles arrendados o cedidos gratuitamente

▪ El Tribunal concluye que el inmueble de Barcelona estaba fuera de la esfera de disponibilidad de la causante, ya que su hija, copropietaria al 50%, residía en él de manera estable

▪ La imputación de renta inmobiliaria en IRPF no implica disponibilidad ni uso personal.

Sobre la determinación de la base imponible

▪ La legítima catalana, conforme al Código Civil de Cataluña, tiene naturaleza de derecho de crédito, no de derecho real sobre bienes concretos.

▪ El artículo 27.1 de la Ley 29/1987 dispone que, para fijar la base imponible, se presume la igualdad en las adjudicaciones, pero no puede ignorar la voluntad testamentaria cuando se ha respetado en la adjudicación de bienes.

▪ En este caso, la causante había legado a la reclamante únicamente la cantidad pendiente de amortizar de un préstamo, sin atribuirle una cuota hereditaria. La Administración no probó que los herederos se hubieran apartado de esta voluntad.

▪ La liquidación realizada resultaba contraria a esta normativa.

Artículos

Artículo 15 de la lEY 29/1987: Presunción iuris tantum del ajuar doméstico (3% del caudal relicto), susceptible de prueba en contrario.

Artículo 27.1 de la Ley 29/1987: Regula el principio de igualdad y neutralidad en la partición y determinación de la base imponible.

Artículo 421-1 del Código Civil de Cataluña (Ley 10/2008): La sucesión se rige por la voluntad del causante manifestada en testamento.

Artículo 1321 del Código Civil: Concepto civil de ajuar doméstico vinculado a la vivienda familiar.

Artículo 4.Cuatro de la Ley del Impuesto sobre el Patrimonio: Exclusión de determinados bienes del concepto de ajuar.

Resolución del TEAC

TRATAMIENTO FISCAL

ITP. LIQUIDACIÓN PARCIAL GANANCIALES.

La liquidación parcial de una sociedad de gananciales sin exceso de adjudicación no tributa como permuta sujeta a ITP-AJD

HECHOS

Fecha:30/05/2025

Fuente:webde laAEAT

Enlace:ResolucióndelTEARdeGaliciade 23/05/2025

En 2017, los cónyuges don Axy y doña Bts otorgaron escritura de capitulaciones matrimoniales pactando el régimen de separación de bienes, lo que determinó la disolución de su sociedad de gananciales.

Posteriormente, ese mismo año, formalizaron una escritura pública de liquidación parcial de la sociedad

En esta liquidación:

▪ Se inventarió un activo de 235.039,99 € (bienes inmuebles y cuentas bancarias).

▪ Un pasivo de 310.587,04 € (préstamos hipotecarios, personales y precio aplazado).

Se adjudicaron:

▪ A don Axy, diversos inmuebles y la asunción íntegra de todas las deudas, resultando una adjudicación con saldo negativo de -82.413,96 €.

▪ A doña Bts, únicamente una cuenta con 6.866,91 €.