Circular FISCAL Julio 2025 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

C.Ballart Cassi

INDICE

Queridos lectores:

1.-NOTICIASYTEMASDEINTERÉS 2

2.- LA INFORMACIÓN QUE LOS BANCOS ESTARÁN OBLIGADOS A REPORTARAHACIENDAEN2026 8

3.- QUÉ ES EL “EXIT TAX” 10

4.- RECORDANDO EL IMPUESTO TEMPORAL A LAS GRANDES FORTUNAS...............................................16

5.- MONOGRÁFICO SOBRE NOVEDADES IS PARA 2024 Y SU PROYECCIÓNENELMODELO200 20

6.-CALENDARIOFISCALJULIO2025 38

7.-CALENDARIOFISCALAGOSTO2025 43

A pesar de que en la CIRCULAR de junio comenté que aquélla era la que conectaba directamente con la época vacacional del verano, dada la campaña del Impuesto sobre Sociedades y las novedades que se han publicado a lo largo de estos 7 meses, no hemos podido resistirnos en ponernos nuevamente en contacto con vosotros. A hora sí!! Esta CIRCULAR inexcusablemente nos lleva sí o sí a las vacaciones del mes de agosto.

Os detallamos en el índice adjunto los temas que el equipo formado por Sandra, Carlos, Manuel, Xavi, Carla y yo mismo hemos seleccionado para esta CIRCULAR.

Buen verano!!!

Enrique de la Orden

1. NOTICIAS Y TEMAS DE INTERÉS

1.1. Actualidad de la Moncloa

PARTICIPACIONES SOCIALES. Se inscribirá en el Registro Mercantil la transmisión de participaciones sociales El presidente del Gobierno anunció en el Congreso de los Diputados un Plan Estatal de Lucha contra la Corrupción.

Transcribimos la medida que puede ser la más significativa relacionada con las sociedades:

Componente 9.4: Incorporar la titularidad sobre participaciones sociales al Registro Mercantil para mejorar la transparencia de las sociedades de responsabilidad limitada.

Se pretende:

(1) establecer la obligación de inscribir en el Registro Mercantil todas las transmisiones de participaciones sociales;

(2) obligar a las sociedades a depositar electrónicamente de manera anual su libro de socios en el Registro Mercantil;

(3) vincular la eficacia frente a terceros de la transmisibilidad de las participaciones a su inscripción registral; y

(4) permitir que las participaciones sociales puedan ser dadas en garantía real mediante la inscripción en el Registro de Bienes Muebles.

Estas medidas dotarán de una mayor transparencia a las sociedades de responsabilidad limitada, lo que conferirá mayor seguridad jurídica a todas las transacciones relacionadas con su titularidad y reforzará la integridad en la contratación pública. Con ello se impedirá que personas que ostenten cargos públicos puedan ocultar titularidades de estas sociedades y evitar de esa manera las prohibiciones de contratación.

En la actualidad, el ordenamiento jurídico español no obliga a la inscripción en el Registro Mercantil de la titularidad de las participaciones de las sociedades de responsabilidad limitada. Este extremo queda solo anotado en un registro interno de la propia sociedad (libro de socios) que carece de publicidad, lo que genera obstáculos para conocer la propiedad efectiva de la sociedad, así como, por ejemplo, para embargar dichas participaciones

En cambio, muchos países de nuestro entorno han optado por mecanismos de transparencia societaria aplicable a las sociedades de responsabilidad limitada, como Italia, Alemania, Francia o Reino Unido. También la Directiva 2015/849, modificada por la Directiva 2018/843, obliga a los Estados miembros a establecer un registro de titularidades reales que alcanza a estas participaciones, aunque con ciertas limitaciones.

La propuesta pasa por superar las exigencias de la normativa europea y abordar la reforma de tres normas internas: la Ley de Sociedades de Capital, el Reglamento del Registro Mercantil y la Ley de Hipoteca Mobiliaria.

1.2. ISD El Congreso insta al Gobierno a bonificar al 99% el imppuesto de sucesiones para cónyuges, descendientes y ascendientes, entre otras medidas fiscales

El Pleno del Congreso ha instado al Gobierno a tomar medidas en materia presupuestaria y de fiscalidad, como bonificar al 99% el impuesto de sucesiones para cónyuges, descendientes y ascendientes o modificar el impuesto sobre la Renta de las Personas Físicas para ajustarlo a la inflación, entre otras medidas.

La moción relativa a “la política fiscal y presupuestaria”, iniciativa del Grupo Junts per Catalunya, se ha aprobado este jueves y ha salido adelante con 176 votos a favor, 163 en contra y 6 abstenciones.

En concreto, el Congreso insta al Gobierno a:

IVA:

1. “Rebajar el IVA de los servicios funerarios del 21% actual al tipo reducido del 10%.

2. Rebajar el IVA de todos los servicios de teleasistencia, ayuda a domicilio, centros de día y atención residencial al superreducido del 4%.

ISD (SUCESIONES):

3. Bonificación del 99% la cuota tributaria del impuesto de sucesiones para los contribuyentes de los grupos de parentesco | y Il (cónyuges, descendientes y ascendientes) en la modalidad de adquisiciones de bienes y derechos por causa de muerte.

4. Excluir del impuesto de sucesiones los casos de relevo generacional familiar hasta familiares de 3r grado para facilitar la continuidad y el relevo generacional de las empresas familiares considerando estas personas como emprendedores, incorporándolas a las ayudas y subvenciones, formaciones, premios, etc., para emprendimiento de las cuales actualmente están excluidas por considerarse negocios con antigüedad.

IRPF:

5. Modificar el IRPF para ajustarlo a la inflación, deflactándolos los 3 primeros tramos estatales del IRPF y aumentar el mínimo exento.

6. Aumentar las deducciones para los autónomos que tributan por el régimen de estimación directa hasta el 100% del rendimiento neto y aumentar el límite máximo para estas deducciones a los 5.000€ anuales

7. Modificar la regulación relativa a los gastos deducibles para los autónomos para que los elementos que tengan uso personal y uso de actividad que no se pueda acreditar el 100% a la actividad, se puedan deducir en un 50% de la amortización. La misma deducción del 50% se aplicará en los gastos de mantenimiento y resto de gastos vinculados a la utilización del vehículo y otros elementos del inmovilizado.

8. Modificar la regulación relativa a los gastos deducibles para los autónomos para que los consumos compartidos entre la actividad económica y la vivienda habitual, incluida la amortización de la vivienda, se pueda deducir un 25% del total.

9. Modificar la Ley 14/2013, de 17 de septiembre, de apoyo a los emprendedores y su internacionalización, para que la vivienda habitual de un autónomo se considere patrimonio protegido inembargable para la responsabilidad en deudas públicas y privadas derivadas del ejercicio de una actividad económica, sea empresarial o profesional, flexibilizando los requisitos que se regulan y sin necesidad de constituirse como un emprendedor de responsabilidad limitad, y sin límite de cuantía.

Otros:

10. Establecer un tipo del 0% del impuesto sobre el valor de la producción eléctrica cuando el sistema eléctrico no esté produciendo un déficit en la tarifa de este.

11. Aprobar el mecanismo de apoyo para garantizar la competitividad de la industria electrointensiva.”

1.3. Paquete de procedimentos de infracción de junio: principales decisiones.

Viviendas no residentes. La Comisión insta a España a que ponga fin a la imposición discriminatoria de las viviendas de contribuyentes no residentes utilizadas como residencia habitual

La Comisión Europea ha decidido incoar un procedimiento de infracción enviando una carta de emplazamiento a España [INFR(2025)4007] por no adaptar sus normas en materia de imposición sobre las viviendas de los contribuyentes no residentes utilizadas como residencia habitual a la libre circulación de trabajadores (artículo 45 del TFUE y artículo 28 del Acuerdo EEE) y a la libre circulación de capitales (artículo 63 del TFUE y artículo 40 del Acuerdo EEE). Mientras que los contribuyentes residentes no están sujetos a un impuesto por la renta que se considera atribuible a sus viviendas utilizadas como residencia habitual, los contribuyentes no residentes deben pagar un impuesto sobre la renta del 2 % del valor catastral de sus viviendas utilizadas como residencia habitual. Por tanto, la Comisión va a enviar una carta de emplazamiento a España, que dispone ahora de dos meses para responder a ella y subsanar las deficiencias señaladas por la Comisión. De no recibirse respuestas satisfactorias, la Comisión podría optar por emitir un dictamen motivado.

1.4. Blanqueo de Capitales. Lista países de alto riesgo. Se modifica el Reglamento Delegado (UE) 2016/1675 de la Comisión que regula la indetificación de los terceros países de alto riesgo en materia de prevención de blanqueo de capitales y de la financiación del terrorismo

REGLAMENTO DELEGADO (UE) .../... por el que se modifica el Reglamento Delegado (UE) 2016/1675 para añadir a Argelia, Angola, Costa de Marfil, Kenia, Laos, Líbano, Mónaco, Namibia, Nepal y Venezuela a la lista de terceros países de alto riesgo que han asumido un compromiso político de alto nivel por escrito para abordar las deficiencias detectadas y han elaborado un plan de acción con el GAFI, y para expulsar a Barbados, Gibraltar, Jamaica, Panamá y Filipinas, Senegal, Uganda y los Emiratos Árabes Unidos de esa lista

Objetivo del Reglamento

Modificar el Reglamento Delegado (UE) 2016/1675 para:

¿Qué hace concretamente este reglamento?

1. Establece la lista oficial de países terceros cuyos sistemas presentan deficiencias estratégicas en la lucha contra el blanqueo de capitales y la financiación del terrorismo.

2. Obliga a las entidades financieras y no financieras de la UE a aplicar medidas reforzadas de diligencia debida cuando operen con:

o Personas físicas o jurídicas de esos países.

o Transacciones vinculadas con esos países.

3. Se actualiza regularmente para reflejar los cambios en la lista del GAFI (Grupo de Acción Financiera Internacional), así como valoraciones propias de la Comisión Europea sobre el compromiso y evolución de esos países.

La modificación introducida ahora es:

• Incluir nuevos países en la lista de terceros países de alto riesgo (en materia de lucha contra el blanqueo de capitales y la financiación del terrorismo – LBC/LFT) que han asumido compromisos políticos de alto nivel con el GAFI y elaborado un plan de acción.

• Eliminar países que ya han subsanado sus deficiencias estratégicas, conforme a los criterios de la Directiva (UE) 2015/849.

Países que ENTRAN en la lista de terceros países de alto riesgo

Los siguientes 10 países han sido incluidos en la lista por presentar deficiencias estratégicas, pese a haber asumido compromisos y planes de acción con el GAFI:

1. Angola

2. Argelia

3. Costa de Marfil

4. Kenia

5. Laos

6. Líbano

7. Mónaco

8. Namibia

9. Nepal

10. Venezuela

Países que SALEN de la lista de terceros países de alto riesgo

Los siguientes 8 países han sido retirados de la lista al haber subsanado las deficiencias y aplicado con éxito sus planes de acción:

1. Barbados

2. Emiratos Árabes Unidos

3. Filipinas

4. Gibraltar

5. Jamaica

6. Panamá

7. Senegal

8. Uganda

2.- LA INFORMACIÓN QUE LOS BANCOS ESTARÁN

OBLIGADOS

A REPORTAR A HACIENDA EN 2026

En el contexto actual, las instituciones financieras, como los bancos, están obligadas a compartir con la Agencia Tributaria (AEAT) cierta información sobre las cuentas y operaciones financieras de las personas y empresas. Esto forma parte de los esfuerzos para luchar contra el fraude fiscal y garantizar la transparencia en las operaciones económicas.

Es importante que conozcan cuáles son estos requisitos y límites, ya que, en algunos casos, las entidades bancarias deben reportar movimientos o saldos que superen ciertas cantidades. Esta información puede afectar a la planificación fiscal y a la gestión de sus activos, por lo que es recomendable estar bien informados sobre cómo funciona este sistema.

El Real Decreto 253/2025, de 1 de abril de 2025, incrementa la información que las entidades financieras deberán suministrar a la AEAT a partir de 2026.

A continuación, explicamos en qué consiste esta obligación y qué límites de cuantía se aplican para el reporte de información por parte de los bancos.

1.- Información sobre cuentas

o La principal novedad a partir de 2026 es que las entidades financieras deberán reportar esta información a la AEAT con carácter mensual. Hasta ahora la obligación de información era con carácter anual.

o Las entidades de pago y las entidades de dinero electrónico también estarán obligadas al suministro de información.

o Se referirá a todo tipo de cuentas, bancarias y no bancarias, cuentas corrientes, de ahorro, imposiciones a plazo, cuentas de crédito, cuentas de pago y cualesquiera otras cuentas con independencia de la modalidad o denominación.

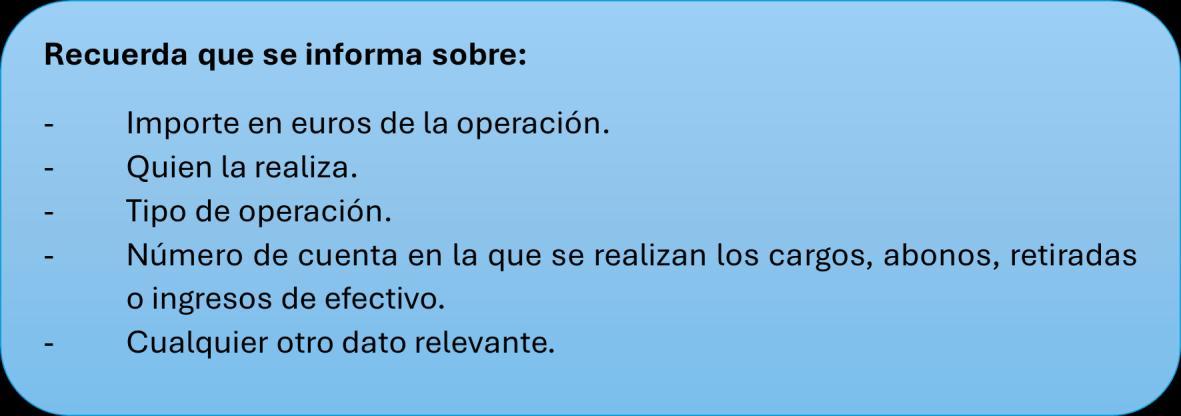

¿Qué información debe suministrarse?

o Identificación de las cuentas.

o Identificación de titulares, titulares reales, representantes, autorizados, beneficiarios o cualesquiera otras personas con poderes de disposición.

o Saldo a 31 de diciembre y saldo medio del último trimestre del año (sólo se suministrará en la declaración del último periodo mensual de cada año).

o Importes totales de los cargos y abonos del ejercicio. (sólo se suministrará en la declaración del último periodo mensual de cada año).

2.- Información sobre préstamos y créditos, y de movimientos de efectivo

Existe obligación de informar sobre:

o Los saldos por importe superior a 6.000 euros, existentes a 31 de diciembre, de los créditos y préstamos por ellas concedidos.

o Cualquier movimiento (imposiciones, disposiciones de fondos y de los cobros de cualquier documento) superior a 3.000 euros, realizado en moneda metálica o billetes, cualquiera que sea el medio físico o electrónico utilizado.

La información sobre movimientos superiores a 3.000 euros afectará también a las entidades de dinero electrónico y entidades de pago

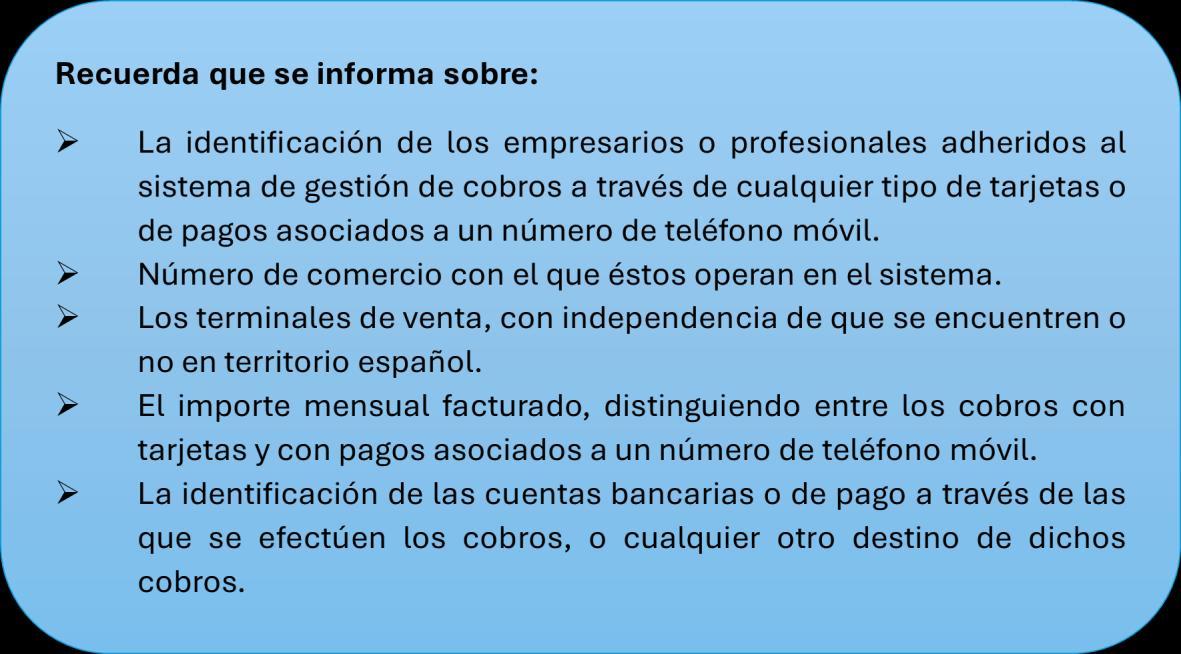

3.- Cobros efectuados mediante cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil por empresarios y profesionales

Las entidades bancarias y demás entidades obligadas también deben suministrar información a la AEAT de los cobros realizados por empresarios o profesionales mediante tarjeta y otros medios de pago (como el bizum).

o Se incluyen los cobros por Bizum en la obligación de información y los realizados con cualquier tarjeta, ya sea de crédito, débito, recargables, etc. cuando se trate de empresarios y profesionales establecidos en España

o A partir de 2026 desaparece el límite de 3.000 euros anuales y se deberá informar de cualquier cobro realizado por empresarios o profesionales por estos medios, cualquiera que sea su importe.

3.- QUÉ ES EL “EXIT TAX”

Cada vez son más los contribuyentes que, por motivos laborales, familiares o patrimoniales, deciden trasladar su residencia fiscal fuera de España. Sin embargo, esta decisión puede tener consecuencias tributarias inesperadas. Una de ellas es el conocido como Exit Tax, o “gravamen de salida”, regulado en el artículo 95 bis de la Ley del IRPF.

¿Qué es el Exit Tax?

El impuesto de salida, conocido también como "exit tax", es una figura fiscal que obliga a tributar por las plusvalías latentes aquellas que todavía no se han materializado que puedan derivarse cuando un contribuyente persona física, o una sociedad cambian su residencia fiscal o trasladan su sede social fuera del país, perdiendo así la condición de residente fiscal en España. Es decir, se presume que el contribuyente ha vendido sus acciones o participaciones, aunque en realidad no lo haya hecho, y se le exige el pago del impuesto sobre esa ganancia teórica.

Objetivo: tiene como objetivo evitar que los contribuyentes o empresas trasladen sus patrimonios o beneficios sin tributar en España, especialmente en situaciones en las que se produce una transferencia de residencia o de sede social a otro país con un régimen fiscal más favorable.

EL EXIT TAX EN EL IRPF

¿A quién afecta?

Este impuesto no es para todos, sino que está diseñado para quienes:

o Hayan sido residentes fiscales en España durante al menos 10 de los últimos 15 años.

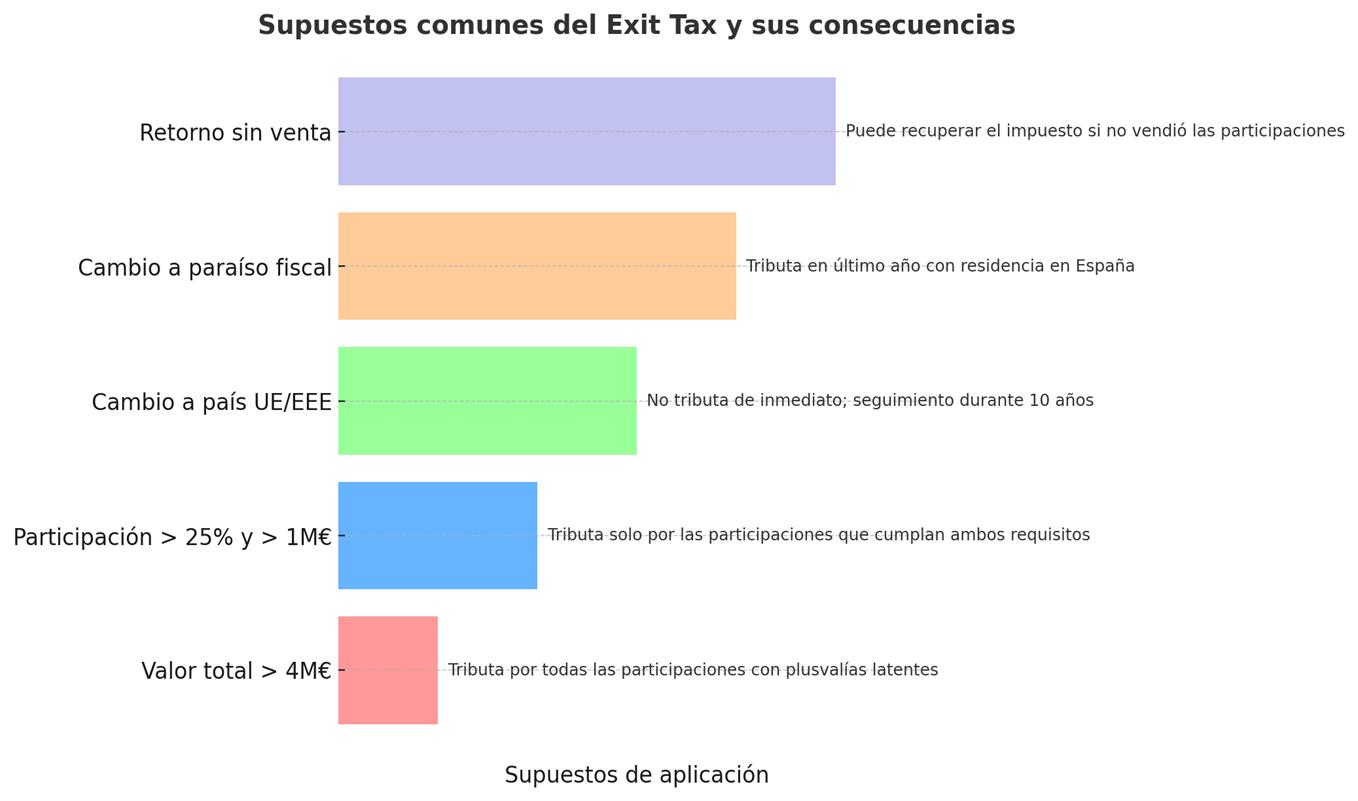

o Tengan participaciones valoradas en más de 4 millones de euros, o bien

o Posean participaciones superiores al 25% en una entidad con un valor de más de 1 millón de euros.

¿Cómo se calcula?

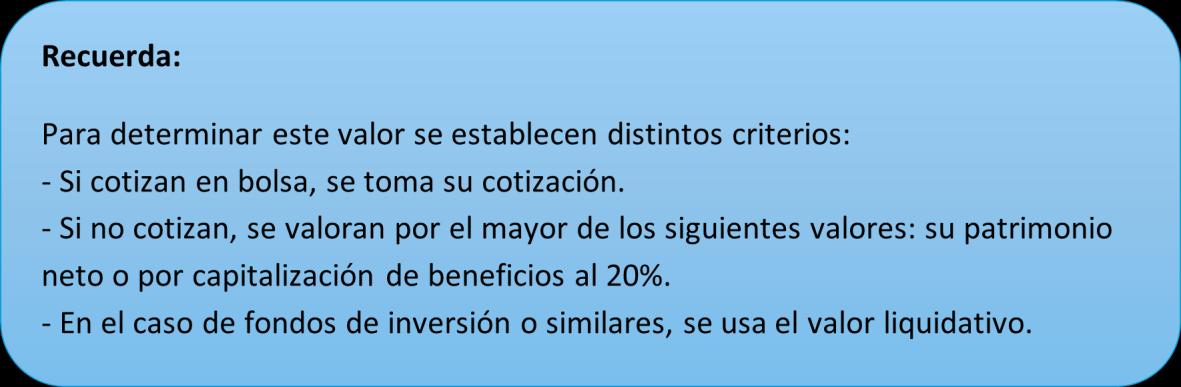

Se tributa por la ganancia latente, calculada como la diferencia entre el valor de mercado de las participaciones y su valor de adquisición.

¿Cuándo se paga?

La ganancia patrimonial debe declararse junto con la última declaración de IRPF como residente fiscal. Por ejemplo, si alguien traslada su residencia en 2025, la ganancia debe incluirse en la declaración del ejercicio 2024, que se presenta en 2025.

¿Se puede evitar o aplazar?

Sí, en ciertos supuestos se permite aplazar el pago del impuesto:

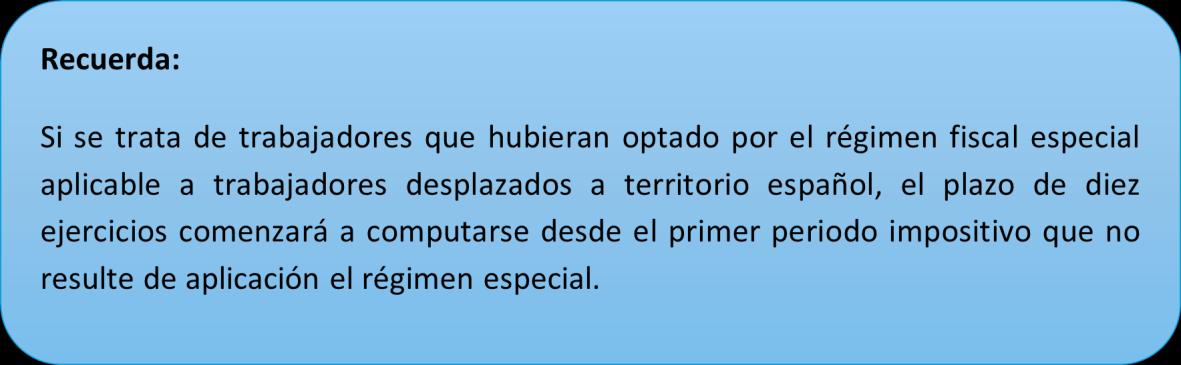

1.- Desplazamientos temporales:

i. Por motivos laborales a un país a un país no considerado paraíso fiscal.

ii. Por otros motivos a países con convenio de doble imposición y cláusula de intercambio de información.

Se puede solicitar un aplazamiento de hasta 5 años, ampliables a 10 por razones laborales.

2.- Cambio a un país de la UE o del Espacio Económico Europeo (EEE): se permite aplazar sin garantías, pero el contribuyente debe comunicar anualmente que mantiene las condiciones. Solo tributa si vende, se traslada fuera de la UE/EEE, o incumple estas obligaciones en los 10 años siguientes.

3.- Regreso a España sin haber vendido: si el contribuyente vuelve a ser residente fiscal sin haber transmitido los activos, puede solicitar la devolución del impuesto.

¿Qué pasa si me voy a un paraíso fiscal?

El gravamen también se aplica incluso si Hacienda considera que el contribuyente sigue siendo residente. En este caso, la ganancia latente se calcula y tributa en el último año en que tuvo residencia efectiva en España.

¿Qué problemas plantea este impuesto?

El régimen del Exit Tax ha sido objeto de críticas tanto técnicas como jurídicas:

• No permite compensar pérdidas si más adelante los activos se devalúan.

• Puede dar lugar a doble imposición si el país de destino también grava las ganancias cuando realmente se venden los activos.

• Choca con la libertad de establecimiento en la Unión Europea, por lo que su aplicación ha sido matizada por varias sentencias del TJUE.

Recomendación final

Antes de cambiar la residencia fiscal, especialmente si se tienen participaciones significativas en sociedades, es imprescindible planificar con antelación. El Exit Tax puede suponer una carga económica importante, pero en muchos casos se puede gestionar y reducir su impacto con el debido asesoramiento.

¿En qué consiste el exit tax en el Impuesto sobre Sociedades?

El exit tax en el Impuesto sobre Sociedades se produce cuando una entidad residente en territorio español traslada su residencia al extranjero. En este caso, se considera concluido el período impositivo y la entidad debe integrar en la base imponible la diferencia entre el valor de mercado y el valor fiscal de los elementos patrimoniales de su propiedad. Esta medida busca evitar la pérdida de la potestad tributaria española sobre las plusvalías latentes generadas en España.

¿Existen excepciones o regímenes especiales en el caso de traslados dentro de la UE o EEE?

Sí, cuando los elementos patrimoniales permanecen afectos a un establecimiento permanente en España tras el traslado, la renta no se integra en la base imponible y los elementos mantienen su valor fiscal anterior.

Resumen comparativo

Supuesto de cambio de residencia

Integración en base imponible

Excepción por EP en España Fraccionamiento/Aplazamiento

General (fuera de UE/EEE) Sí Sí No

Traslado a UE/EEE con acuerdo Sí Sí Sí (5 anualidades)

Traslado a jurisdicción no cooperativa

Sí No No

Supuesto de cambio de residencia

Integración en base imponible

Excepción por EP en España Fraccionamiento/Aplazamiento

Elementos afectos a EP en España No - -

4.- RECORDANDO EL IMPUESTO TEMPORAL A LAS GRANDES FORTUNAS

Este es ya el tercer año en el que, justo al terminar la Campaña de Renta, comienza el plazo de presentación del Impuesto Temporal de Solidaridad a las Grandas Fortunas (ITSGF). Recordarán ustedes que este impuesto se liquidó por primera vez en 2023 en una campaña no exenta de polémica, pues muchas eran las voces que tachaban al Impuesto de inconstitucional. Lo cierto es que el Tribunal Constitucional se pronunció en tiempo récord y lo declaró constitucional. Por ello, y aunque se le siga llamando “impuesto temporal”, llegadas estas fechas hay quienes están obligados a presentarlo y pagarlo.

¿Qué grava el ITSGF?

El patrimonio neto de las personas físicas cuando éste sea superior a 3.000.000 de euros.

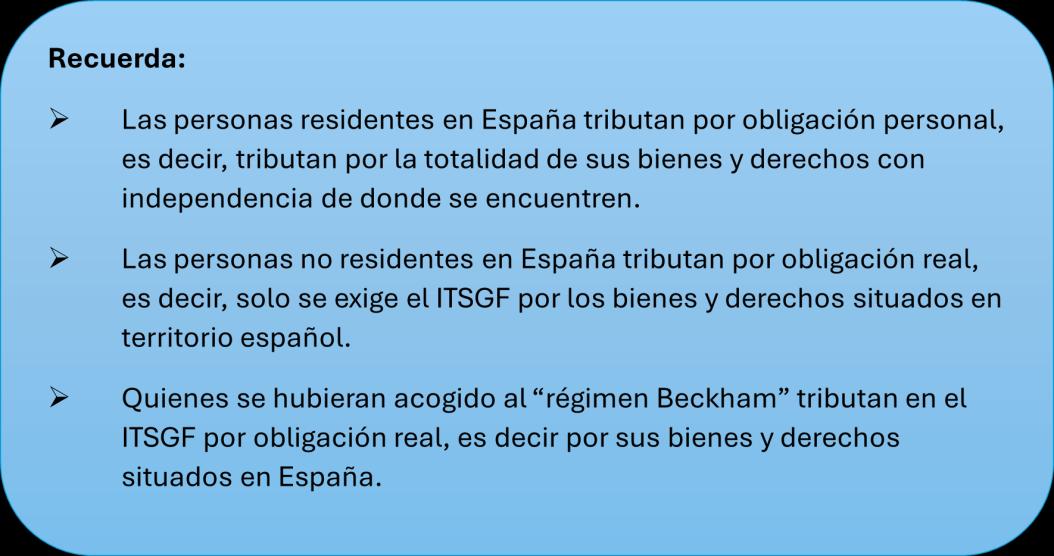

¿A quién afecta el ITSGF?

Las personas físicas (tanto residentes como no residentes) que sean sujetos pasivos del Impuesto sobre el Patrimonio, están sujetas a este impuesto y deberán presentar declaración del ITSGF siempre que la cuota tributaria por este impuesto, una vez aplicadas las deducciones o bonificaciones que procedan, resulte a ingresar.

¿Cuál es el plazo de presentación del ITSGF?

Entre el 1 y el 31 julio de 2025 (para el ejercicio 2024).

Si se opta por la domiciliación bancaria de la cuota a ingresar la presentación se realizará hasta el 28 de julio cargándose en cuenta el 31 de julio..

¿Cómo se si tengo obligación de presentar declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas?

Están obligadas a presentar declaración las personas físicas por obligación personal o real, cuyo patrimonio neto, supere el importe de 3.000.000 euros y cuya cuota tributaria calculada de acuerdo con la normativa del impuesto y una vez aplicadas las deducciones y bonificaciones que procedan, resulte a ingresar. Por tanto, si la cuota del impuesto resulta cero, no será necesario presentar la declaración, aunque mi patrimonio supere los 3.000.000 euros.

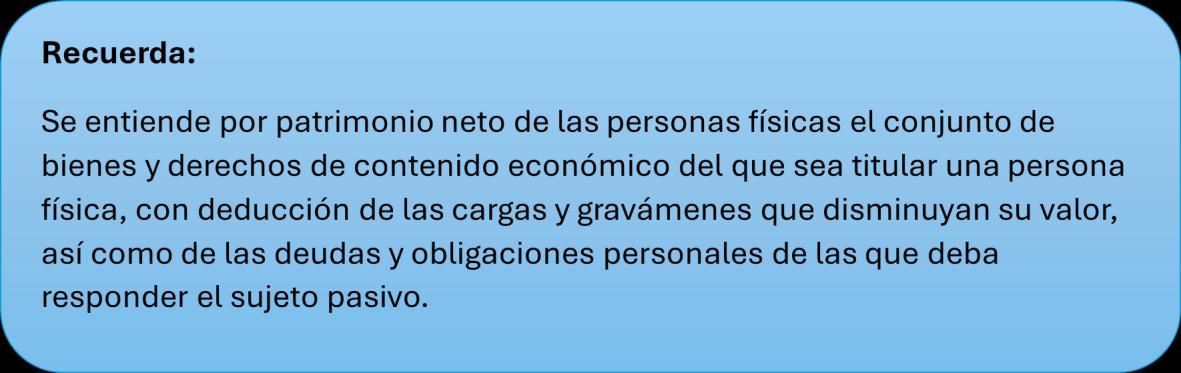

¿Cómo se determina la base imponible?

Se calculará por diferencia entre el valor de los bienes y derechos del sujeto pasivo menos las deudas u obligaciones personales de las que deba responder el sujeto pasivo, aplicando para ello las reglas del Impuesto sobre Patrimonio.

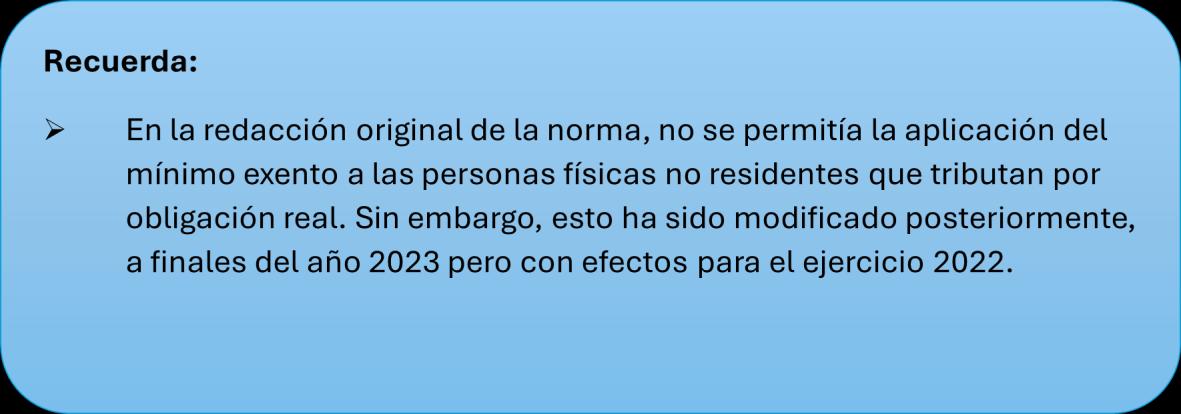

¿Cuál es el mínimo exento?

El mínimo exento del Impuesto es de 700.000 euros y podrán aplicárselo tanto sujetos pasivos por obligación personal (residentes en España) como quienes lo sean por obligación real (no residentes).

Esto, en la práctica, supone que no se tributa por este impuesto hasta que se tenga un patrimonio superior a 3.700.000 euros.

¿Cuál es la tarifa aplicable?

La escala de gravamen del impuesto está constituida por tres tramos que oscilan entre el 0% y el 3,5%, de acuerdo con la siguiente tabla: Base liquidable –Hasta euros Cuota –Euros

¿Cómo se obtiene la cuota a ingresar por este impuesto?

En el caso de este Impuesto, de la cuota resultante de disminuir la cuota íntegra por los impuestos satisfechos en el extranjero y la bonificación en la cuota en Ceuta y Melilla, el contribuyente puede deducir el importe satisfecho de forma efectiva por el Impuesto sobre el Patrimonio del ejercicio, con lo que se evita la doble imposición entre ambos tributos, pues los dos gravan el patrimonio neto del contribuyente.

De esta manera, el Impuesto Temporal de Solidaridad de las Grandes Fortunas tendrá más incidencia en aquellas Comunidades Autónomas que tengan la cuota bonificada o cuando los tipos impositivos de este impuesto sean superiores a los del Impuesto sobre el Patrimonio.

Hay que tener en cuenta que varias Comunidades Autónomas en las que el Impuesto sobre el Patrimonio se encontraba bonificado, han vuelto a reintroducirlo, para evitar que esa recaudación vaya directamente al Estado. Este ha sido el caso de las Comunidades Autónomas de Madrid, Andalucía, Galicia, Cantabria, Baleares, Murcia y Extremadura, que han reestablecido el Impuesto de Patrimonio en tanto en cuanto esté vigente el Impuesto Temporal a la Solidaridad de las Grandes Fortunas.

¿Existe algún límite para calcular la cuota íntegra?

La cuota íntegra del ITSGF, conjuntamente con las cuotas íntegras del IRPF y del IP, no podrán exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60% de la suma de las bases imponibles del primero.

Serán de aplicación las reglas sobre el límite de la cuota íntegra del Impuesto sobre el Patrimonio, establecida en la LIP. En el supuesto de que la suma de las cuotas de los tres impuestos supere el límite señalado, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

¿Cómo y mediante qué modelo debo realizar la presentación del impuesto?

La declaración del impuesto se presentará mediante el modelo 718. Su presentación será obligatoriamente por medios electrónicos a través de internet, para lo cual se deberá identificarse mediante cualquiera de los medios previsto en la web de la Agencia Tributaria para realizar trámites electrónicos: Cl@ve, certificado, DNI electrónico, etc ...

5.- MONOGRÁFICO SOBRE NOVEDADES IS PARA 2024 Y SU PROYECCIÓN EN EL MODELO 200

5 1 IS. Libertad de amortización de instalaciones que utilicen energía de fuentes renovables, ligada al mantenimiento de plantilla

Prórroga para los períodos que se inicien en o concluyan en 2024 del apartado 1 Disposición Adicional Decimoséptima de la LIS (Real Decreto-ley 8/2023 de 27 de diciembre)

Aplicable a:

Instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables de acuerdo con lo definido en el RD 244/2019, de 5 abril

Instalaciones para uso térmico de consumo propio, que

▪ utilicen energía procedente de fuentes no renovables fósiles

▪ sean puestas a disposición del contribuyente a partir del 20.11.2022

Estas inversiones podrán amortizarse libremente en los períodos impositivos:

▪ Que se inicien y concluyan en 2023, cuando la entrada en funcionamiento de los elementos se produzca en 2023

▪ Que se inicien y concluyan en 2024, cuando la entrada en funcionamiento de los elementos se produzca en 2024

La entidad deberá estar en posesión de la siguiente documentación:

→ En el caso de generación de energía eléctrica, la Autorización de Explotación y, en el caso de las instalaciones con excedentes, la acreditación de la inscripción en el Registro administrativo de instalaciones de producción de energía eléctrica (RAIPREE) o, en el caso de instalaciones de menos de 100kW, el Certifi-

cado de Instalaciones Eléctricas (CIE) de acuerdo con el Reglamento Electrotécnico de Baja Tensión, de conformidad con lo establecido en el Real Decreto 244/2019, de 5 de abril.

→ En el caso de sistemas de producción de gases renovables (biogás, biometano, hidrógeno renovable), la acreditación de inscripción en el Registro de instalaciones de producción de gas procedente de fuentes renovables regulado en el artículo 19 del Real Decreto 376/2022, de 17 de mayo.

→ En el caso de sistemas de generación de energía renovable térmica (calor y frío) industrial o de proceso, acreditación de la inscripción en registro o informe del órgano competente en la Comunidad Autónoma.

→ En el caso de sistemas de generación de energía renovable térmica (calor y frío) para climatización o generación de agua caliente sanitaria, certificado de eficiencia energética expedido por el técnico competente después de la realización de las inversiones, que indique la incorporación de estos sistemas respecto del certificado expedido antes del inicio de las mismas.

Requisito:

Mantenimiento de plantilla durante los 24 meses siguientes a la fecha de inicio del período impositivo en que los elementos adquiridos entren en funcionamiento, respecto de la plantilla media de los 12 meses anteriores.

En el caso de incumplimiento de la obligación de mantenimiento de plantilla, el contribuyente deberá ingresar la cuota íntegra que hubiera correspondido a la cantidad deducida en exceso más los intereses de demora junto con la autoliquidación correspondiente al período impositivo en el que se haya incumplido la obligación.

Importe máximo

Cuantía máxima de la inversión que podrá beneficiarse del régimen de libertad de amortización: 500.000 €

Cumplimentación del modelo 200:

En la casilla [00309] se consignará el importe de la amortización contable no deducible de haber aplicado la libertad de amortización de la DA 17ª en el ejercicio 2023

En la casilla [00310] se consignará el importe de la diferencia entre la amortización contable y el importe deducible en concepto de amortización de la DA 17ª en el ejercicio 2024

Excepciones:

▪ Los edificios

▪ Las instalaciones que tengan carácter obligatorio en virtud de la normativa del Código Técnico de la Edificación, aprobado por el Real Decreto 314/2006, de 17 de marzo, salvo que la instalación tenga una potencia nominal superior a la mínima exigida, en cuyo caso podrá ser objeto de este incentivo aquella parte del coste de la instalación proporcional a la potencia instalada por encima de ese mínimo exigido.

Incompatibilidad

Incompatible con el supuesto de libertad de amortización previsto para ERD (art 102 LIS)

Las ERD deberán optar por aplicar uno de los dos incentivos fiscales.

Libertad de amortización de instalaciones que utilicen energía de fuentes renovables (DA 17ª LIS)

Todas las empresas

Determinadas instalaciones

Puestos a disposición a partir del 20.11.2022

Entrada en funcionamiento 2023: aplicación ÚNICAMENTE en el ejercicio 2023

Entrada en funcionamiento en 2024: Aplicación ÚNICAMENTE en el ejercicio 2024

No aplicable a edificios

Importe máximo 500.000 €

Mantenimiento de plantilla:

12 meses anteriores a la fecha de inicio del período impositivo de entrada en funcionamiento Compromiso de mantenimiento de plantilla 24 meses siguientes al la fecha de inicio del período impositivo de la entrada en funcionamiento

Libertad de amortización (art 102 LIS)

Empresas que tengan la condición de reducida dimensión período impositivo de la puesta a disposición

Elementos nuevos del inmovilizado material y de las inversiones inmobiliarias

La libertad de amortización será aplicable DESDE la entrada en funcionamiento de los elementos que puedan acogerse a ella

Importe máximo 120.000 € x incremento de plantilla calculado con 2 decimales

Incremento de plantilla; 12 meses anteriores a la fecha de inicio del período impositivo de entrada en funcionamiento Compromiso de incremento de plantilla 24 meses siguientes al la fecha de inicio del período impositivo de la entrada en funcionamiento

Periodo adicional de otros 24 meses

Las entidades patrimoniales no pueden aplicar los incentivos de ERD

Las entidades podrán aplicar los incentivos de ERD en los 3 períodos impositivos inmediatos y siguientes a aquel período impositivo en que la entidad o conjunto de entidades alcancen la cifra de negocios de 10 millones de euros, que las mismas hayan cumplido las condiciones para ser consideradas como de reducida dimensión tanto en aquel período como en los 2 períodos impositivos anteriores a este último:

Ejercicio

2019 INCN 2018 < 10 millones €→ ERD

2020 INCN 2019 < 10 millones €→ ERD

2021 INCN 2020 < 10 millones €→ ERD

INCN 2021 ≥ 10 millones €→ ERD

2022 INCN 2021 ≥ 10 millones €→ NO ERD

PuedeaplicarincentivosERD

2023 INCN 2022 ≥ 10 millones €→ NO ERD

PuedeaplicarincentivosERD

2024 INCN 2023 ≥ 10 millones €→ NO ERD

PuedeaplicarincentivosERD

Esta posibilidad será igualmente aplicable cuando dicha cifra de negocios se alcance como consecuencia de que se haya realizado una operación acogida al régimen fiscal establecido en el Capítulo VII del Título VII de esta Ley, siempre que las entidades que hayan realizado tal operación cumplan las condiciones para ser consideradas como de reducida dimensión tanto en el período impositivo en que se realice la operación como en los 2 períodos impositivos anteriores a este último

Amortización acelerada de determinados vehículos

(DA 18ª Apartado 1) redacción vigente entre 30.06.2023 y 28.06.2024)

Con efectos para los períodos impositivos que se inicien a partir del 01.01.2023

Libertad de amortización de determinados vehículos

(Modificación Real Decreto-ley 4/2024, de 26 de junio)

Con efectos para los períodos impositivos que se inicien a partir del 01.01.2024 que no hayan concluido el 28.06.2024

▪ Vehículo eléctrico de células de combustible (FCV)

▪ Vehículo eléctrico híbrido de células de combustible (FCHV)

▪ Vehículo eléctrico de baterías (BEV)

▪ Vehículo eléctrico de autonomía extendida (REEV)

▪ Vehículo eléctrico híbrido enchufable (PHEV)

Los vehículos deberán ser nuevos y estar afectos a actividades económicas

Los vehículos deberán entrar en funcionamiento en los períodos impositivos que se inicien en 2023 y 2024, siempre que en este último caso, el periodo impositivo haya finalizado antes del 28.06.2024

Amortización acelerada de nuevas infraestructuras de recarga

(redacción DA 18ª (apartados 2 y 3) LIS vigente entre 30.06.2023 y 28.06.2024)

Con efectos de 30.06.2023

Los vehículos deberán entrar en funcionamiento en los períodos impositivos que se inicien en 2024 y 2025, siempre que en 2024 se inicie un periodo impositivo que no haya concluido a 28.08.2024

Libertad de amortización de nuevas infraestructuras de recarga

(Modificación de la DA 18ª (apartados 2 y 3) de la LIS (Real Decreto-ley 4/2024, de 26 de junio)

Las instalaciones deberán estar afectas a actividades económicas

Las instalaciones deberán entrar en funcionamiento en los períodos impositivos que se inicien en 2023 y 2024, siempre que, en este último caso, el periodo impositivo haya finalizado antes del 28.06.2024

Requisitos:

Las instalaciones deberán entrar en funcionamiento en los períodos impositivos que se inicien en 2024 y 2025, siempre que en 2024 se inicie un periodo impositivo que no haya concluido a 28.08.2024

a) Aportación de la documentación técnica preceptiva, según las características de la instalación, en forma de Proyecto o Memoria, prevista en el Real Decreto 842/2002, de 2 de agosto, por el que se aprueba el Reglamento electrotécnico para baja tensión, elaborada por el instalador autorizado debidamente registrado en el Registro Integrado Industrial, regulado en el título IV de la Ley 21/1992, de 16 de julio, de Industria, y en su normativa reglamentaria de desarrollo.

b) Obtención del certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

5 2.IS. Límite a la compensación de BINs para grandes empresas

El Real Decreto-ley 3/2016 añadió a la Disposición Adicional decimoquinta a la LIS, regulando nuevamente el límite a la compensación de bases imponibles negativas para grandes empresas con importe neto de la cifra de negocios de al menos 20 millones de euros, introduciendo un nuevo límite en la aplicación de deducciones por doble imposición internacional o interna, generada o pendiente de compensar, según indicaba en su exposición de motivos “con el objeto de conseguir que, en aquellos períodos impositivos en que exista base imponible positiva generada, la aplicación de créditos fiscales, al reducir la base imponible o la cuota íntegra, no minore el importe a pagar en su totalidad.”

La Sentencia del TC 11/2024, de 18 de enero declaró inconstitucional esta norma, anulándola.

La Ley 7/2024 la ha reintroducido con efectos para los períodos que se inicien a partir del 1 de enero de 2024 que no hayan finalizado el 22 de diciembre de 2024, un conjunto de límites aplicables a las grandes empresas:

Límites aplicables a las grandes empresas (INCN ≥ 20 millones € durante los 12 meses anteriores a la fecha de inicio del período impositivo

Se sustituyen los límites establecidos en determinadas deducciones por insolvencias crediticias: Por las siguientes:

▪ el apartado 12 del artículo 11

Las dotaciones por deterioro de los créditos u otros activos derivadas

el 50% si INCN ≥ 20 millones de € pero < 60 millones de €

de las posibles insolvencias de los deudores no vinculados con el contribuyente, no adeudados por entidades de derecho público y cuya deducibilidad no se produzca por aplicación de lo dispuesto en el artículo 13.1.a) de esta Ley, así como los derivados de la aplicación de los apartados 1 y 2 del artículo 14 de esta Ley, correspondientes a dotaciones o aportaciones a sistemas de previsión social y, en su caso, prejubilación, que hayan generado activos por impuesto diferido, a los que resulte de aplicación el derecho establecido en el artículo 130 de esta Ley, se integrarán en la base imponible de acuerdo con lo establecido en esta Ley, con el límite del 70 por ciento de la base imponible positiva previa a su integración, a la aplicación de la reserva de capitalización establecida en el artículo 25 de esta Ley y a la compensación de bases imponibles negativas.

▪ la letra e) del apartado 1 del artículo 62

1. La base imponible del grupo fiscal se determinará sumando:

… e) Las dotaciones a que se refiere el apartado 12 del artículo 11 de esta Ley, referidas al grupo fiscal, con el límite del 70 por ciento del importe positivo de la agregación de los conceptos señalados en las letras anteriores.

▪ la letras d) del artículo 67

En el supuesto de que una entidad se incorpore a un grupo fiscal, en la determinación de la base imponible del grupo fiscal resultarán de aplicación las siguientes reglas:

d) Las dotaciones a que se refiere el apartado 12 del artículo 11 de esta Ley pendientes de integrar en la base imponible, se integrarán en la base imponible del grupo fiscal, con el límite del 70 por ciento de la base imponible positiva individual de la propia entidad previa a la integración de las dotaciones de la referida naturaleza y a la compensación de bases imponibles negativas, teniendo en cuenta las eliminaciones e incorporaciones que correspondan a dicha entidad, de acuerdo con lo previsto en los artículos 64 y 65 de esta Ley.

el 25% si INCN ≥ 60 millones de €

el 50% si INCN ≥ 20 millones de € pero < 60 millones de € el 25% si INCN ≥ 60 millones de €

el 50% si INCN ≥ 20 millones de € pero < 60 millones de € el 25% si INCN ≥ 60 millones de €

Se establece un límite conjunto del 50% de la cuota íntegra a aplicar sobre las deducciones por doble imposición internacional e interna y a las aplicables al régimen de transparencia fiscal internacional, generadas en el período impositivo y que estén pendientes de compensar.

Se sustituyen los límites establecidos para la compensación de bases imponibles negativas: Por las siguientes:

▪ el primer párrafo del apartado 26

1. Las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos siguientes con el límite del 70 por ciento de la base imponible previa a la aplicación de la reserva de capitalización establecida en el artículo 25 de esta Ley y a su compensación.

▪ la letra e) del artículo 67

▪ e) Las bases imponibles negativas de cualquier entidad pendientes de compensar en el momento de su integración en el grupo fiscal podrán ser compensadas en la base imponible de este, con el límite del 70 por ciento de la base imponible individual de la propia entidad, teniendo en cuenta las eliminaciones e incorporaciones que correspondan a dicha entidad, de acuerdo con lo establecido en los artículos 64 y 65 de esta Ley.

el 50% si INCN ≥ 20 millones de € pero < 60 millones de € el 25% si INCN ≥ 60 millones de €

En todo caso, se podrán compensar en el período impositivo BINs hasta el importe de 1 millón €

La limitación a la compensación de bases imponibles negativas no resultará de aplicación en el importe de las rentas correspondientes a quitas y esperas consecuencia de un acuerdo con los acreedores no vinculados con el contribuyente.

Las BINs que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos siguientes. Se permite la compensación ilimitada en el tiempo.

5 3 IS. Revisión de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que resultaron deducibles en la BI del impuesto en los períodos impositivos iniciados con anterioridad al 1 de enero de 2013

Nuevo apartado 3 de la Disposición Transitoria Decimosexta de la LIS (Ley 7/2024, de 20 de noviembre)

El Real Decreto-ley 3/2016 dio nueva redacción a la Disposición Transitoria decimosexta de la LIS, estableciendo que los deterioros de participaciones, deducidos al amparo del TRLIS se debían integrar, por partes iguales, en las Bases Imponibles de los cinco primeros períodos impositivos iniciados a partir de 2016.

La Sentencia del TC 11/2024, de 18 de enero declaró inconstitucional esta norma, anulándola.

La Ley 7/2024 la ha reintroducido con efectos para los períodos que se inicien a partir del 1 de enero de 2024, estableciendo que el importe de las pérdidas por deterioro de estos valores pendiente de integrar, se deberá integrar, como mínimo, por partes iguales en la BI correspondiente a cada uno de los 3 primeros períodos impositivos que se inicien a partir del 1 de enero de 2024 y que no hayan finalizado el 22 de diciembre de 2024.

En el caso de transmisión de la participación, se integrará en la base imponible el importe pendiente de reversión, con el límite de la renta positiva obtenida.

Se permite la compensación de la renta integrada en la BI por este motivo, con las BINs generadas con anterioridad a 1 de enero de 2021, sin la aplicación de los límites especiales de la disposición adicional decimoquinta de la LIS.

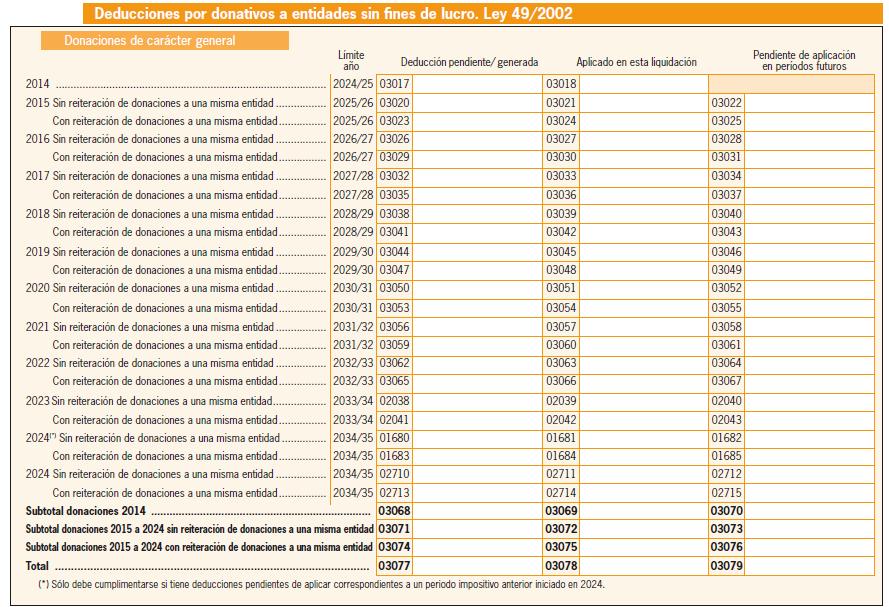

5.4. IS. Deducción por donativos, donaciones y aportaciones a entidades sin fines lucrativos

Base de la deducción (nueva letra f) del 17 y nueva letra g) del artículo 18)

▪ Desde el 01.01.2024, también darán derecho a la deducción la cesión de uso de un bien mueble o inmueble, por un tiempo determinado, realizada sin contraprestación

▪ En este supuesto, el importe de los gastos soportados por el cedente en relación con tales bienes durante el periodo de cesión, siempre que tuvieran la consideración de gastos fiscalmente deducibles de haberse cedido de forma onerosa y sean distintos de tributos y de los intereses de los capitales ajenos y demás gastos de financiación, y estén debidamente contabilizados cuando el cedente esté obligado a llevar contabilidad de acuerdo con el Código de Comercio o legislación equivalente

▪

Deducción de la cuota del IS (modificación del artículo 20 )

▪ El porcentaje de deducción pasa del 35% al 40%

▪ Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo, donación o aportación de este período impositivo y el del período impositivo anterior, por importe igual o superior, en cada uno de ellos, al del período impositivo inmediato anterior, el porcen-

taje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 50 % (antes el 40%)

▪ La base de esta deducción no podrá exceder del 15 % (antes el 10%) de la base imponible del período impositivo.

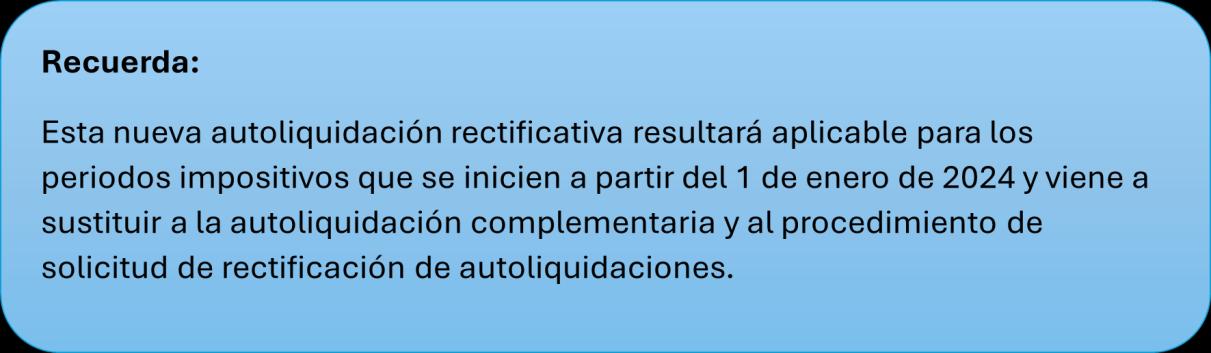

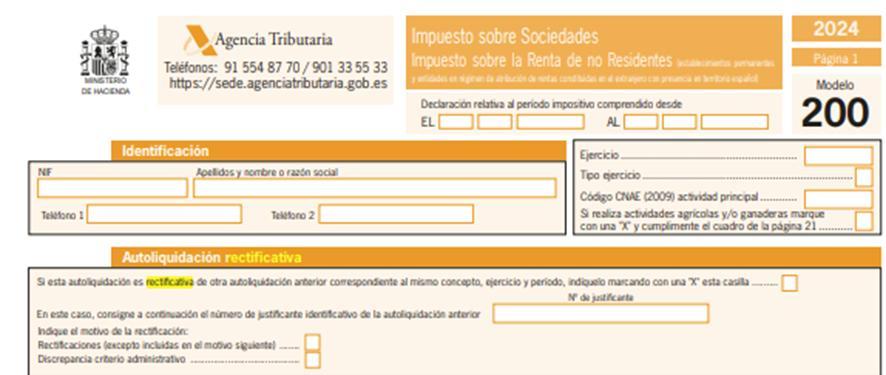

5.5. IS. Autoliquidaciones rectificativas en el Impuesto sobre Sociedades del ejercicio 2024

El Reglamento del Impuesto sobre Sociedades fue modificado introduciéndose un artículo, el 59 bis, por el Real Decreto 117/2024, en el que se regula la autoliquidación rectificativa para realizar las modificaciones de las autoliquidaciones.

Esta nueva forma de rectificar autoliquidaciones en el Impuesto sobre Sociedades se desarrolla en la Orden HAC/657/2025, de 21 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024 y que ha sido publicada en el BOE el 24 de junio de 2025.

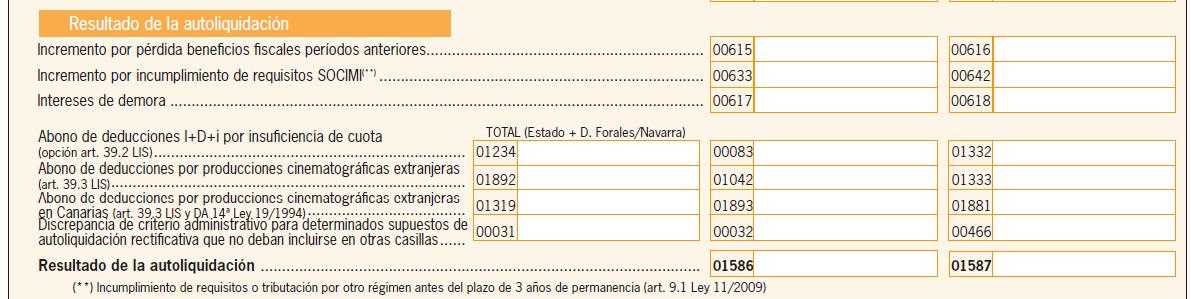

Se incorporan en el modelo 200 las casillas necesarias para que el obligado tributario pueda efectuar la rectificación que proceda.

No se ha implementado la autoliquidación rectificativa para el periodo 2024 en el régimen de consolidación fiscal (modelo 220). Sí podrán utilizar la autoliquidación rectificativa las sociedades del grupo para modificar autoliquidaciones del modelo 200.

Las autoliquidaciones rectificativas se pueden presentar siempre que no haya prescrito el derecho de la administración a liquidar o el del contribuyente a solicitar devolución, de un ejercicio concreto. Si se presentara fuera del periodo voluntario de pago se considerará por la AEAT como una declaración extemporánea.

El contribuyente en la página 1 del modelo debe marcar que se trata de una autoliquidación rectificativa y en ese caso deberá incluir el número de justificante de la autoliquidación anteriormente presentada y que se va a rectificar. También en la página 1 del modelo se deberá indicar cuál es el motivo de su presentación:

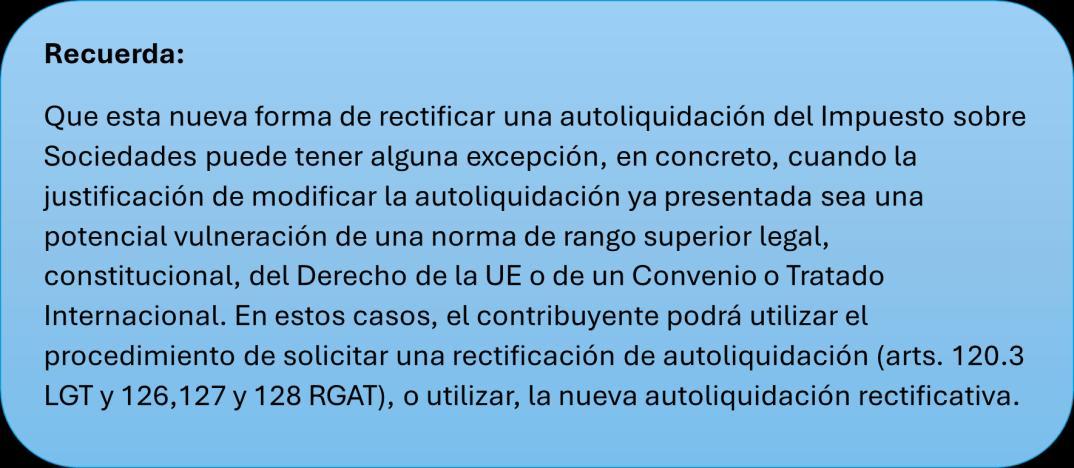

1º) Rectificaciones generales, es decir, cambios que nos suponen discrepancias con normas de rango superior.

A estos efectos, el contribuyente deberá cumplimentar el apartado «Rectificativa» y en su caso, el de «Rectificación» de la página 14 bis del modelo 200.

2º) Discrepancias administrativas cuando se trate de diferencias en la interpretación, pero no supongan discrepancias con normas de rango superior.

En estos casos, el contribuyente deberá consignar en la autoliquidación rectificativa el importe que considere correcto en la casilla que corresponda.

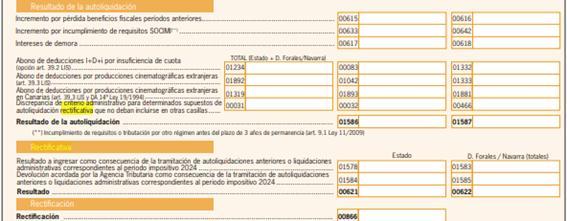

Sólo en el caso de que esto no sea posible, el contribuyente deberá cumplimentar la casilla [00031] «Discrepancia de criterio administrativo para determinados supuestos de autoliquidación rectificativa que no deban incluirse en otras casillas» de la página 14 bis del modelo 200, cuyo importe se tendrá en cuenta para calcular el resultado de la autoliquidación rectificativa.

La finalidad fundamental de la autoliquidación rectificativa es modificar, completar o corregir una declaración anterior. Su presentación puede generar las siguientes situaciones:

• Que se produzca un aumento del importe a pagar o una disminución de la cantidad a devolver:

Se aplica el régimen de autoliquidaciones complementarias (Arts. 122.2 LGT y 119 RGAT).

• Que se genera una devolución:

Se considera solicitada la devolución, que debe tramitarse en seis meses desde el fin del plazo reglamentario o desde la presentación si fue posterior. (Arts. 124,125, 126 y 127 LGT). La devolución emitida fuera de ese plazo puede generar intereses de demora a favor del contribuyente (Arts. 120.3, 31 y 32 LGT).

• Que se genere un importe a pagar, pero de importe inferior, pero no genera devolución:

Se mantiene la obligación de pago hasta el nuevo importe.

Si la deuda estaba aplazada, se puede solicitar modificar las condiciones del aplazamiento (Art. 52 aptdo. 3 RGR).

6.- CALENDARIO FISCAL JULIO 2025

14 de julio

INTRASTAT - Estadística Comercio Intracomunitario

• Junio 2025. Obligados a suministrar información estadística

21 de julio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

• Junio 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

• Junio 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

• Segundo trimestre 2025. Autoliquidación: 303

• Segundo trimestre 2025. Declaración-liquidación no periódica: 309

• Segundo trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

• Segundo trimestre 2025. Operaciones asimiladas a las importaciones: 380

• Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

• Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE PRIMAS DE SEGUROS

• Junio 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

• Abril 2025. Grandes empresas: 561, 562, 563

• Junio 2025: 548, 566, 581

• Junio 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

• Segundo trimestre 2025: 521, 522, 547

• Segundo trimestre 2025 Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

• Segundo trimestre 2025. Solicitudes de devolución: 506, 507, 508, 524, 572

• Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

• Junio 2025. Grandes empresas: 560

• Segundo trimestre 2025. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

• Junio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

• Segundo trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

• Segundo trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

• Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Segundo pago fraccionado 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

• Segundo trimestre 2025: 595

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

• Segundo trimestre 2025: 604

APORTACIÓN A REALIZAR POR LOS PRESTADORES DEL SERVICIO DE COMUNICACIÓN AUDIOVISUAL TELEVISIVO Y POR LOS PRESTADORES DEL SERVICIO DE INTERCAMBIO DE VÍDEOS A TRAVÉS DE PLATAFORMA DE ÁMBITO GEOGRÁFICO ESTATAL O SUPERIOR AL DE UNA COMUNIDAD AUTÓNOMA

• Pago a cuenta 2P 2025: 793

25 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

• Declaración anual 2024. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220.

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN DE PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN CRÉDITO EXIGIBLE FRENTE A LA ADMINISTRACIÓN TRIBUTARIA

• Año 2024. Entidades cuyo período impositivo coincida con el año natural: 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

• Año 2024. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL RÉGIMEN FISCAL ESPECIAL DE LAS ILLES BALEARS POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES)

• Año 2024. Entidades cuyo período impositivo coincida con el año natural: 283 Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

30 de julio

IVA

• Junio 2025. Autoliquidación: 303

• Junio 2025. Grupo de entidades. Modelo individual: 322

• Junio 2025. Grupo de entidades, modelo agregado: 353

• Junio 2025. Operaciones asimiladas a las importaciones: 380

IMPUESTOS MEDIOAMBIENTALES

• Segundo trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

• Segundo trimestre 2024. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IVA

• Junio 2025. Ventanilla única - Régimen de importación: 369

• Segundo trimestre 2025: Ventanilla única – Regímenes exterior y de la Unión: 369

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

• Autoliquidación 2024: 411

• Pago a cuenta. Autoliquidación 2025: 410

IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES

• Segundo trimestre 2025: 490

IMPUESTOS MEDIOAMBIENTALES

• Junio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Segundo trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

• Año 2024: 718

DECLARACIÓN INFORMATIVA SOBRE PAGOS TRANSFRONTERIZOS

• Segundo trimestre 2025: 379

DECLARACIÓN INFORMATIVA DE ACTUALIZACIÓN DE DETERMINADOS MECANISMOS TRANSFRONTERIZOS COMERCIALIZABLES

• Segundo trimestre 2025: 235

DECLARACIÓN INFORMATIVA TRIMESTRAL DE OPERACIONES DE COMERCIO DE BIENES CORPORALES REALIZADAS EN LA ZONA ESPECIAL CANARIA SIN QUE LAS MERCANCÍAS TRANSITEN POR TERRITORIO CANARIO

• Segundo trimestre 2025: 281

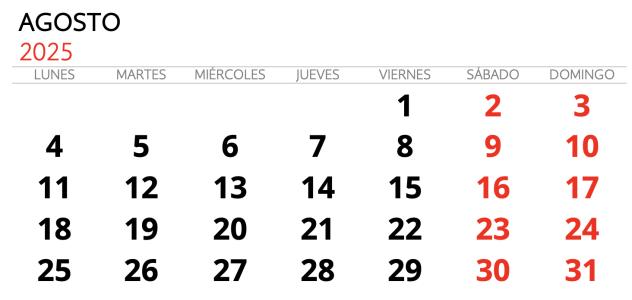

7.- CALENDARIO FISCAL AGOSTO 2025

12 de agosto

Julio 2025 Obligados a suministrar información estadística (INTRASTAT)

20 de agosto

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

▪ Julio 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

▪ Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTOS ESPECIALES DE FABRICACIÓN

▪ Mayo 2025. Grandes empresas: 561, 562, 563

▪ Julio 2025: 548, 566, 581

▪ Julio 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

▪ Segundo trimestre 2025. Excepto grandes empresas: 561, 562, 563

CALENDARIO FISCAL

▪ Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

▪ Julio 2025. Grandes empresas: 560

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

▪ Julio 2025: 604

IMPUESTOS MEDIOAMBIENTALES

▪ Julio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

31 de agosto

IVA

▪ Julio 2024. Ventanilla única - Régimen de importación: 369

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, nº 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular

Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net