1.NOTICIASYTEMASDEINTERÉS

1.1. Efectos fiscales OPA BBVA / Banco Sabadell

El pasado 5 de septiembre, la CNMV autorizó la OFERTA PÚBLICA VOLUNTARIA DE ADQUISICIÓN DE ACCIONES DE BANCO DE SABADELL, S.A. FORMULADA POR BANCO BILBAO VIZCAYA ARGENTARIA, S.A [ver folleto explicativo]

La contraprestación ofrecida es de tipo mixto y consiste en una acción de nueva emisión de BBVA más 0,70 euros en efectivo por cada 5,5483 acciones de Banco Sabadell, en los términos que figuran en el folleto. En la página 48 del folleto consta la II.2.5 Información sobre la tributación de la contraprestación de la Oferta en los siguientes términos:

Con ocasión de su liquidación, a la Oferta le serán de aplicación, en función del tipo de accionista de que se trate, los regímenes generales de tributación previstos en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (la “LIS”), la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y el Real Decreto Legislativo 5/2004, de 5 de marzo, del Impuesto sobre la Renta de los no Residentes, no siendo por tanto de aplicación el régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea, contenido en el Título VII, Capítulo VII de la LIS, de conformidad con lo previsto en el artículo 76 de la LIS, en la medida en que la Contraprestación en Efectivo excede del diez por ciento del valor nominal de las acciones de BBVA entregadas a los accionistas de Banco Sabadell como consecuencia de la liquidación de la Oferta.

En consecuencia, los accionistas de Banco Sabadell que sean residentes fiscales en España, con carácter general, deberán integrar en la base imponible del Impuesto sobre Sociedades o del Impuesto sobre la Renta de las Personas Físicas las ganancias o pérdidas que obtengan como consecuencia de su aceptación de la Oferta y liquidación de la misma, al no resultar de aplicación el régimen especial de las fusiones, escisiones,

aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea contenido en el Título VII, Capítulo VII, de la referida Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades

Ejemplo

Accionista persona física que adquirió 2.500 acciones en el momento de la salida a Bolsa.

Coste de adquisición 35.150 €.

En 2007 pasa a tener 10.000 acciones como consecuencia de la operación se Split 4x1.

Su valor según la cotización a 29.08.2025 es de 32.240 €.

nº acciones

adquisición 18.04.2001

costedeadquisición

cotización29/08/2025 [1]

La Oferta del BBVA a los accionistas del Banco de Sabadell es mixta, consistente en:

Una (1) acción ordinaria de nueva emisión del BBVA y 0,70 € en metálico por cada 5,5843 acciones

En este ejemplo, de aceptar la oferta, el resultado sería una pérdida patrimonial: accsdelBBVA

Una(1)acciónordinariadenuevaemisióndelBBVAy0,70€enmetálicoporcada5,5843acciones ordinariasdelBancodeSabadell cotización29/08/2025

efectivo

[3]=[2]-[1] -6.162,90 resultadodelafiscal

A continuación, incluimos una tabla de ejemplos de la posible tributación en el IRPF, teniendo en cuenta que el coste de adquisición varia de forma significativa [1] según la fecha de adquisición y que el porcentaje de tributación de la base del ahorro ha sido modificada:

accionesBancodeSabadell: 10.000 valoración 29/08/2025 32.450,00 accionesBBV 1.790 valoración 29/08/2025

[2] efectivo 1.253 [2]

[1] Para los ejemplos se toma como coste de adquisición la cotización a 31.12 de cada ejercicio:

1.2. Aranceles. La UE y EE.UU. alcanzan un acuerdo provisional que impone un rancel del 15% a las exortaciones europeas

La Comisión Europea y Estados Unidos han cerrado un acuerdo provisional que evita una guerra comercial a gran escala, pero que introduce un nuevo marco arancelario entre ambas potencias económicas. Aranceles para productos europeos que se exporten a EEUU

▪ Arancel único del 15 % para la gran mayoría de las exportaciones de la UE.

Este arancel se aplica a la mayoría de los sectores, incluidos el automovilístico, los semiconductores y el farmacéutico. Este 15 % es un límite claro. Sin acumulación. Lo incluye todo. Por lo tanto, proporciona una claridad muy necesaria para nuestros ciudadanos y empresas. Esto es absolutamente crucial.

Trump afirmó que los productos farmacéuticos no están incluidos en el acuerdo anunciado el domingo, en el cual se redujo al 15% el arancel de varios productos.

Pero Von der Leyen dijo que sí estaban incluidos, y una fuente de la Casa Blanca confirmó lo mismo a la BBC.

▪ Aranceles 0% para varios productos estratégicos.

Esto incluye todas las aeronaves y sus componentes, ciertos productos químicos, ciertos genéricos, equipos de semiconductores, ciertos productos agrícolas, recursos naturales y materias primas esenciales.

▪ En materia de acero y aluminio se mantienen en el 50% la UE y EE. UU.

Aranceles para productos estadounidenses que entren en Europa:

▪ Como contrapartida, los productos de Estados Unidos no soportarán ningún arancel en su entrada a la UE

▪ Se prevé una revisión trimestral del acuerdo y la posibilidad de introducir aranceles compensatorios si se detecta un perjuicio comercial grave para sectores europeos.

El acuerdo deberá ser aprobado por los 27 miembros de la UE

1.3. Proyecto de reducción de jornada laboral. El Congreso aplaza a septiembre el debate sobre la reducción de la jornada laboral

El Gobierno retrasa la tramitación parlamentaria de la medida estrella del Ministerio de Trabajo por falta de apoyos y en busca de un mayor consenso político

El Consejo de Ministros aprobó el proyecto de Ley para la reducción de la jornada laboral de 40 a 37,5 horas semanales el 6 mayo de 2025 y lo envió al Congreso. Inicialmente, el pleno del Congreso de los Diputados extraordinario estaba previsto para el 22 de julio, pero ha sido reprogramado, por falta de apoyos y la necesidad de consensuar con Junts, tras el verano, a partir de septiembre.

El Ministerio de Trabajo asegura que las negociaciones con Junts siguen activas, sin renunciar a que la norma se apruebe antes de fin de año.

Al momento de publicar esta noticia se está debatiendo en el Parlamento si prospera o no la propuesta de esta importante modificación laboral.

1.4

La Agencia Tributaria pone en marcha una operación en 15 CCAA contra el fraude fiscal de empresas que utilizan “software de doble uso”. Operación “Amperio”.

• Más de 330 funcionarios de la Agencia realizan personaciones en 75 locales tras descubrir la utilización de programas informáticos para la ocultación de ventas en sociedades del sector de las instalaciones eléctricas

• La operación supone el inicio de comprobaciones inspectoras en relación con 67 sociedades y 14 personas físicas vinculadas, incluyendo socios, administradores y personas del entorno familiar

• Las actuaciones tienen como origen denuncias previas que han permitido conocer los mecanismos de defraudación utilizados por determinados contribuyentes

•

16 de julio de 2025.- La Agencia Tributaria ha iniciado en el día de hoy una operación coordinada en 15 comunidades autónomas contra el fraude fiscal de empresas del sector de las instalaciones y montajes, principalmente eléctricas, que utilizan "software de doble uso". La operación, denominada "Amperio", conlleva el inicio de comprobaciones inspectoras a 67 sociedades y 14 personas físicas vinculadas (socios, administradores y personas del entorno familiar), mediante la personación de más de 330 funcionarios de la Agencia en 75 locales.

El dispositivo desplegado alcanza a locales situados en Andalucía (10), Aragón (2), Asturias (2), Baleares (1), Canarias (6), Cantabria (1), Castilla-La Mancha (1), Castilla y León (2), Cataluña (17), Extremadura (4), Galicia (12) Madrid (5), Murcia (2), La Rioja (1), y Comunidad Valenciana (9).

La operación "Amperio" ha sido coordinada por el Departamento de Inspección de la Agencia Tributaria, contando con la participación de más de 300 funcionarios del Área de Inspección, incluyendo personal de las Unidades de Auditoría Informática, y 30 funcionarios del Servicio de Vigilancia Aduanera.

El volumen de negocio total de las empresas del sector de instalaciones y montajes mantuvo en 2024 la tendencia al alza que viene registrándose desde 2022. En la estructura empresarial del sector destaca la presencia mayoritaria de empresas especializadas en un tipo de instalación y con un ámbito geográfico de actuación reducido.

La utilización de programas de ocultación de ventas Gracias a denuncias tributarias se ha detectado la posible utilización de "software de doble uso" con el objetivo de eludir la tributación de ingresos en diversas sociedades del sector, principalmente en empresas dedicadas a las instalaciones eléctricas, que son el objetivo de la presente operación.

Dentro del conjunto de sociedades seleccionadas se ha realizado, asimismo, un estudio de los socios que puedan presentar signos externos de riqueza no justificados por las actividades declaradas. Esto podría deberse a un afloramiento de ventas ocultas de la entidad que se estuvieran materializando en incrementos patrimoniales en los socios.

Tras analizar la información recibida, la Agencia Tributaria detectó que determinados contribuyentes del sector de instalaciones y montajes eléctricos podía estar utilizando este "software" con el objetivo de ocultar compraventas.

Mediante las acciones desarrolladas hoy de forma simultánea en los locales seleccionados, la Agencia ha podido acceder a información de vital importancia para la realización de la labor inspectora (documentación e información contable o auxiliar real existente, en papel o incluidos los sistemas informáticos de procesamiento de la información).

Las inspecciones, que se seguirán desarrollando en los próximos meses a partir de esta obtención de pruebas inicial, permitirán analizar la documentación obtenida con la finalidad de regularizar todos los incumplimientos detectados.

Desde la publicación de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, la Agencia Tributaria fija como objetivo la lucha contra los programas de contabilidad de doble uso que permitan el fraude en la contabilidad de una empresa.

A su vez, las Directrices del Plan de Control de la AEAT para 2025 hacen hincapié en la necesidad de mantener la presencia inspectora en aquellos sectores y modelos de negocio en los que se aprecie alto riesgo de existencia de economía sumergida, con especial atención a la posible utilización de herramientas informáticas ("software de doble uso") susceptibles de ser utilizadas para ocultar ventas. En ese contexto se desarrolla la operación "Amperio".

"Verifactu", una regulación contra la competencia desleal y el fraude

A lo anterior se suma la entrada en vigor del Real Decreto 1007/2023, de 5 de diciembre (conocido como "Reglamento Verifactu"), que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Con la utilización de sistemas informáticos de facturación adaptados al reglamento (para las empresas la fecha límite de adaptación es el 1 de enero de 2026 y para las personas físicas el 1 de julio del mismo año), se pretende evitar que se puedan llevar a cabo prácticas fraudulentas en ese proceso, tales como la omisión de facturas o la alteración de las facturas de venta una vez expedidas.

Esto conllevará dos grandes consecuencias. Por un lado, incidirá directamente en una reducción del fraude cometido; por otro, impedirá o reducirá significativamente la competencia desleal de la que se aprovechan quienes defraudan frente a quienes cumplen con sus obligaciones tributarias.

La norma de creación de "Verifactu" establece un régimen de sanciones para quienes fabriquen, distribuyan o utilicen "software de doble uso" que incluye una multa de 150.000 euros por año de infracción para los fabricantes y comercializadores, y de 50.000 euros para los usuarios que incumplan la normativa.

Las macrooperaciones sectoriales Con la operación "Amperio" son ya 26 las macrooperaciones sectoriales coordinadas desplegadas por la Agencia en algo más de una década. Estas actuaciones, además de facilitar la detección y regularización del fraude fiscal, permiten transmitir un mensaje disuasorio a los colectivos

involucrados en estas prácticas, que tienen impacto en las arcas públicas y distorsionan gravemente la competencia en el propio sector afectado.

Durante las actuaciones "in situ" en varias de estas operaciones, la Agencia Tributaria ha confirmado la existencia de "software de ocultación de ventas" en locales de los contribuyentes inspeccionados. Es el caso, por ejemplo, de las recientes operaciones "Columba" (2022) sobre franquiciadas de servicios mensajería y "Empaque" (2025) sobre el sector del envasado y embalaje.

En este tipo de operaciones, en algún caso, y prueba del grado de sofisticación al que llegan en ocasiones estos fraudes para ocultar ingresos, se había establecido un sistema de corte automático de suministro eléctrico que se activaba al tratar de acceder a la parte del sistema informático que contenía la contabilidad en "b", corte de suministro con el cual los defraudadores pretendían borrar cualquier rastro de esos ingresos no declarados. Estas acciones complejas y premeditadas de ocultación justifican doblemente la presencia en estos operativos de las unidades especializadas de auditoría informática de la Agencia, las UAI.

1.5. Registro único de arrendamientos. Ventanilla única digital de arrendamientos. Entra en virgor el Registro único de Arrendamiento para la recogida y el intercambio de datos relativos a los servicios de alquiler de corta duración Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar "servicios de alquiler de alojamiento de corta duración" a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el "Número de Registro"). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro.

El 24 de diciembre se publicó en el BOE el Real Decreto 1312/2024, de 23 de diciembre, por el que se regula el procedimiento de Registro Único de Arrendamientos y se crea la Ventanilla Única Digital de Arrendamientos para la recogida y el intercambio de datos relativos a los servicios de alquiler de

de 2025

alojamientos de corta duración. La entrada en vigor fue el 2 de enero de 2025 siendo de aplicación obligatoria a partir del 1 de julio de 2025

Este decreto se incardina en el marco de aplicación del Reglamento (UE) 2024/1028 del Parlamento Europeo y del Consejo, lo que dota a la norma de una dimensión supranacional en la regulación de los alquileres de corta duración, abarcando tanto los de índole turística como los de finalidad funcional o estacional. La finalidad última del Real Decreto es la consolidación de un sistema armonizado de recogida y circulación de datos que garantice la trazabilidad jurídica y estadística de este segmento del mercado inmobiliario.

Novedades:

Obligatoriedad de obtención del Número de Registro de Alquiler (NRA)

Todo sujeto arrendador, ya sea persona física o jurídica, profesional o no, que pretenda ofertar servicios de alojamiento de corta duración a través de plataformas digitales, deberá obtener de forma previa un Número de Registro (NRA) por cada unidad alojativa. Esta obligación resulta aplicable con independencia de la regularidad o intensidad económica de la actividad desarrollada. La ausencia del NRA impedirá la difusión legal de dichos alojamientos en los entornos digitales

Se entiende por "alquiler de alojamiento de corta duración" aquel arrendamiento que, excluido del concepto de vivienda permanente regulado en el artículo 2 de la Ley de Arrendamientos Urbanos, se destine a satisfacer necesidades de carácter temporal como las vacacionales, laborales, académicas, médicas u otras análogas, siempre que el inmueble esté adecuadamente equipado y amueblado Esta categoría comprende tanto el arrendamiento de la totalidad de un inmueble como de partes individualizadas (habitaciones), e incluso alcanza a unidades flotantes como embarcaciones.

Cómo obtener el Número de Registro de Alquiler (NRA)

La solicitud del NRA se canalizará preferentemente a través de la sede electrónica del Colegio de Registradores de la Propiedad y Mercantiles de España, sin perjuicio de su presentación física ante el Registro de la Propiedad o de Bienes Muebles competente. Una vez formalizada y verificada la solicitud, el registrador procederá a la asignación inmediata y automatizada del correspondiente código identificador, que deberá figurar de forma visible en toda oferta publicada.

Régimen de reporte de datos y consecuencias del incumplimiento

El incumplimiento de estas obligaciones comporta, para los arrendadores, la imposibilidad de operar en plataformas y la exposición a procedimientos sancionadores administrativos, tanto de nivel autonómico como estatal.

Para las plataformas, la inobservancia puede derivar en sanciones derivadas del régimen de servicios digitales (DSA), así como en medidas de cese de actividad respecto de ofertas irregulares.

Se crea la Ventanilla Única Digital de Arrendamientos (VUDA)

Se establece la Ventanilla Única Digital de Arrendamientos como instrumento tecnológico estatal para la interconexión permanente entre plataformas, órganos estadísticos y administraciones públicas. Dicha ventanilla centraliza el intercambio mensual de datos entre los prestadores digitales y entidades como el Instituto Nacional de Estadística, los institutos de estadística autonómicos y Eurostat, garantizando así la estandarización y explotación estadística de la información derivada de esta actividad económica.

1.6. Incentivos Fiscales. Díaz Ayuso anuncia una nueva Ley de Apoyo a la Empresa Familiar con deducciones fiscales y ayudas para planes de sucesión y modernización

La presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, ha anunciado una nueva Ley de Apoyo a la Empresa Familiar para impulsar la creación, protección, modernización y consolidación de las más de 450.000 de estas compañías que representan el 93% del tejido empresarial, el 65% del PIB y generan el 60% del empleo privado en la región.

Así lo ha adelantado durante la primera jornada del Debate del Estado de la Región que ha empezado hoy en la Asamblea de Madrid. Esta Ley autonómica Incluirá deducciones fiscales y definirá un marco normativo con medidas como la posibilidad de incluir a tíos y sobrinos dentro del 20% de participación accionarial para tener la consideración de empresa familiar

También contemplará la reducción del 95% de la base imponible del Impuesto de Sucesiones y Donaciones a tíos y sobrinos, independientemente de si el fallecido tiene cónyuge o descendientes, o el aumento de la reducción de la base imponible del 95% al 99%.

Esta Ley de Apoyo a la Empresa Familiar formará parte de una Estrategia, a la que el Gobierno madrileño destinará una dotación de 2,5 millones de euros durante el primer año. El objetivo es facilitar la creación de este tipo de compañías, y especialmente su mantenimiento y crecimiento en la región. Además de las deducciones, contendrá diversas medidas para facilitar la actividad empresarial en torno a diversos ejes, como la formación y el empleo, la inversión y el acceso a financiación, la internacionalización, la innovación o la digitalización.

De esta manera, contempla una convocatoria inicial de ayudas, principalmente dirigidas a planes de sucesión y modernización. También destaca la creación de una plataforma para facilitar que aquellas empresas familiares sin relevo generacional puedan encontrar profesionales externos interesados en continuar el negocio, la instauración de un servicio público de mediación familiar, o la concesión de préstamos para la adquisición de medios productivos, terrenos o inversiones.

Además, se contempla conceder ayudas para la contratación de servicios de consultoría para sus procesos de relevo y para la formación de perfiles demandados por estas compañías. También, la creación de un sello de empresa familiar que reconozca su trayectoria.

Con esta Ley de Apoyo a la Empresa Familiar, la Comunidad de Madrid busca reforzar la competitividad de un sector clave que combina mentalidad emprendedora, tradición, empleo estable y arraigo, garantizando que las empresas familiares sigan siendo motor de crecimiento y prosperidad.

1.7. Valor de referencia. El Tribunal Constitucional ha admitido a trámite y deberá pronunciarse sobre si es constitucional la utlización del valor de referencia del Catastro como base imponible en el ITP

El Pleno del Tribunal Constitucional, por providencia de 8 de julio de 2025, ha acordado admitir a trámite la cuestión de inconstitucionalidad número 3631-2025 planteada por la Sala de lo Contencioso-administrativo del Tribunal Superior de Justicia de Andalucía, con sede en Málaga, en el procedimiento ordinario 385-2024,

en relación con el artículo 10.2, 3 y 4, y artículo 46.1 del texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre, y disposición final tercera del texto refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo, y, de conformidad con lo dispuesto en el artículo 10.1 c) LOTC, reservar para sí el conocimiento de la presente cuestión.

La relevancia del pronunciamiento prejudicial que se interesa del Tribunal Constitucional para el presente caso deriva de la necesidad de calificar la constitucionalidad del sistema de determinación de la base imponible para el impuesto de transmisiones ptrimoniales onerosas con los principios constitucionales que imperan en nuestro sistema tributario, y a los que se refiere el recurrente en su escrito de demanda, dedicando el motivo segundo de su recurso a cuestionar su conformidad con el art. 31.1 de CE, por entender que el valor de referencia que se le aplica no responde a la capacidad económica del ciudadano, pues no es acorde con el valor real consignado de la operación traslativa gravada, de modo que lo considera un dato arbitrario y sin contraste que vulnera la Constitución, resultando a su entender el incremento de la base imponible operado en su caso incurso en causa de nulidad, motivo impugnatorio que no estamos en disposición de evacuar sin la previa consulta prejudicial al Tribunal Constitucional dadas las dudas que albergamos y que hemos expuesto en los fundamentos que preceden.

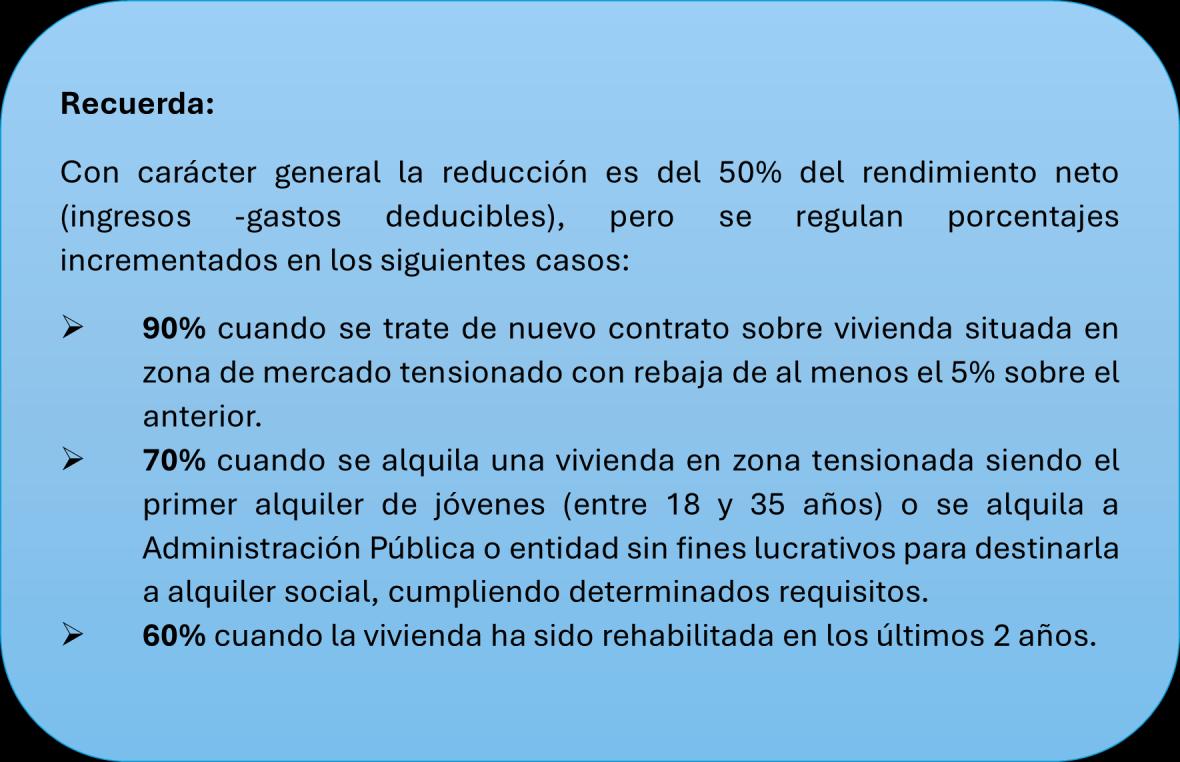

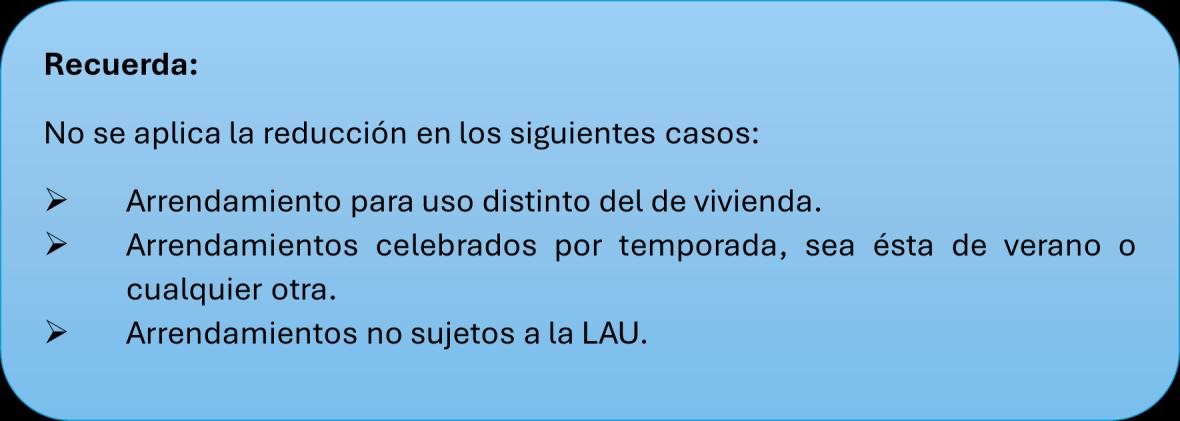

5.- EL ARRENDAMIENTO DE INMUEBLES COMO ACTIVIDAD ECONÓMICA. LA PERSONA

CONTRATADA A JORNADA COMPLETA ¿REQUISITOMINIMOOSUFICIENTE?

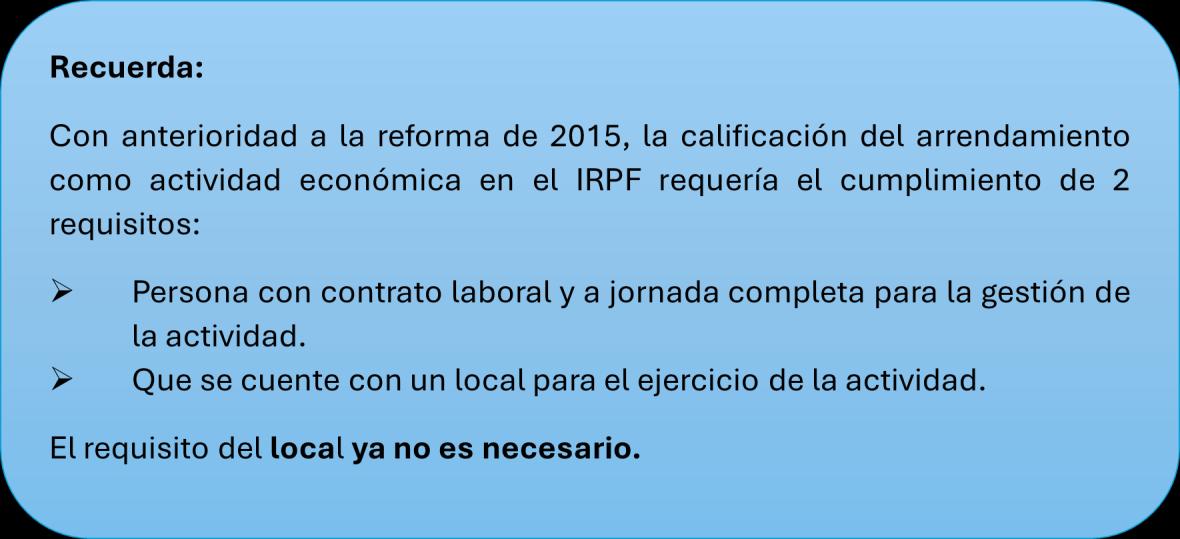

La calificación del arrendamiento de inmuebles como actividad económica o no, es una cuestión controvertida que viene generando polémica desde hace años. La cuestión no es baladí, pues su consideración o no como actividad tiene importantes consecuencias en diferentes impuestos (IRPF, IS, ISD e IP, fundamentalmente).

En el ámbito del IRPF, el ejercicio de una actividad económica implica por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. Pero, además, la norma establece que, en caso de arrendamiento de inmuebles, se entiende que éste se realiza como actividad económica únicamente cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Es decir, se establece una particularidad para que el arrendamiento se considere actividad económica y es que se debe cumplir este requisito de persona contratada a jornada completa que lleve a cabo la gestión de la actividad.

En los casos en los que el arrendamiento se lleva a cabo por una sociedad, la calificación o no como actividad económica tiene importantes consecuencias en el ISD y en el IP, a efectos de la aplicación de los beneficios fiscales de la Empresa Familiar.

Así, en el ISD a efectos de aplicar la reducción del 95% (99% en algunas comunidades autónomas) de la base imponible cuando se heredan participaciones de una empresa familiar dedicada al arrendamiento de inmuebles, se requiere que la actividad de arrendamiento de inmuebles se considere actividad económica según lo dispuesto en la Ley de IRPF (por remisión a la Ley del IP, que remite a su vez a la del IRPF). En el IP para que las participaciones queden exentas deben cumplirse determinados requisitos, entre ellos, que la actividad de arrendamiento de inmuebles se califique como actividad económica según lo dispuesto en la normativa del IRPF.

En definitiva, ambos impuestos se remiten al artículo 27.2 de la LIRPF que exige para ser considerado actividad económica, la presencia, al menos, de una persona empleada para realizar dicha actividad.

La problemática se genera a la hora de interpretar el cumplimiento de este requisito y, esto es lo que, precisamente, acaba de clarificar el Tribunal Supremo en una reciente sentencia de 14 de julio de 2025.

Digamos que existen dos posiciones diametralmente opuestas. Por un lado, la Administración considera que la persona contratada es requisito necesario, pero no suficiente, ya que dicha contratación debe, además, estar justificada desde el punto de vista económico, es decir, atendiendo al volumen de trabajo, inmuebles, ingresos, u otras circunstancias. Y, sin embargo, hay quienes defienden una interpretación formalista del requisito basada en la literalidad del precepto, de forma que, basta con acreditar que se cuenta con una persona contratada a jornada completa para que la actividad se califique como “actividad económica, con independencia de que dicha contratación esté más o menos justificada en términos de razonabilidad económica. Esta última posición es la que defiende el recurrente en la sentencia mencionada.

Finalmente, el Tribunal Supremo da la razón al contribuyente y concluye que, a efectos de aplicar la reducción en el ISD, basta con cumplir con los requisitos formales para considerar que la actividad de arrendamiento es económica, sin que se exija, en este caso, una justificación adicional desde un punto de vista económico. Por tanto, cumpliéndose el requisito de contar con una persona con contrato laboral y a jornada completa, se debe considerar que se realiza una actividad económica y procede la aplicación de la reducción cuestionada por la Administración Tributaria.

Lo anterior, según el Tribunal Supremo, por varios motivos:

o Porque tratándose del Impuesto sobre Sucesiones y Donaciones, no es trasladable de forma automática la interpretación que de este requisito se haya hecho en el IRPF, pues tratándose de incentivos fiscales a la empresa familiar, debe primar una interpretación finalista que facilite su transmisión y el relevo generacional.

o La existencia de empleado y local -este segundo requisito era exigible al tiempo de producirse los hechos- son requisitos suficientes para entender que nos encontramos ante una actividad económica, sin necesidad de justificar dicha contratación desde el punto de vista económico.

o Si la Administración considera la posibilidad de que la contratación sea ficticia, debería acudir a la vía de la simulación, pero no pretender utilizarla implícitamente sin declararla previamente.

Transmissions i constitució y cessió drets reals sobre immobles urbans (llevat dels drets reals de garantia)

Transmissions i drets reals sobre immobles rústics (llevat dels drets reals de garantia)

Transmissions i drets reals sobre amarradors (llevat dels drets reals de garantia)

Transmissions de valors i drets de subscripció de l’article 338 de la Llei 6/2023, de 17 de març, dels mercats de valors i dels serveis d’inversió

Transmissió d’habitatge a un contribuent

del immoble

[1] a) Es considera gran tenidor la persona física o jurídica que sigui propietària de més de 10 immobles d'ús residencial o amb una superfície construïda de més de 1.500 m2 d'ús residencial situats a Catalunya. També té aquesta consideració la persona física o jurídica que sigui titular de cinc o més immobles urbans d'ús residencial ubicats dins la zona de mercat residencial tensionat declarada per la Generalitat de Catalunya. En el còmput no s'inclouen ni els garatges ni els trasters. Més informació: Municipis declarats zona de mercat residencial tensat

que tingui la consideració legal de gran tenidor

Transmissió d’un edifici sencer d’habitatges TEH [2]

D'acord amb la Resolució 3/2025 de la DGTJ sobre l’aplicació del tipus de gravamen del 20 % en les transmissions patrimonials oneroses d’habitatges quan l’adquirent sigui una persona física o jurídica que tingui la consideració de gran tenidor o es transmeti un edifici sencer d'habitatges:

• És propietari d'un immoble la persona física o jurídica que tingui la plena propietat o la nua propietat. No es considera propietari a qui tingui la propietat d'un dret real d'usdefruit o d'habitació d'un immoble.

• Per al còmput del nombre d’habitatges respecte dels quals la persona física o jurídica ha d’ésser propietària per a tenir la condició de gran tenidor, s'apliquen les regles següents:

1a. Es computa com un habitatge el bé immoble en què la persona física o jurídica (contribuent de l'impost) és propietària del 100 %.

2a. Si el contribuent és propietari d’un o més immobles en un percentatge de participació diferent del 100 %, tindrà la consideració de gran tenidor si la superfície construïda d’ús residencial total que resulta de la suma dels metres quadrats obtinguts de l'aplicació dels percentatges de participació en cadascun dels immobles, és superior a 1.500 m2.

3a. Si un mateix contribuent és propietari del 100 % d'habitatges en nombre inferior al que li atorgaria la condició de gran tenidor i alhora és copropietari d'altres habitatges, cal aplicar la regla 2a anterior, i, per tant, serà gran tenidor si la suma de les superfícies construïdes de tots els habitatges supera els 1.500 m2 (tant dels que té el 100 % de la propietat com dels que només en té una participació).

4a. Per a les persones físiques s’exclou l'habitatge habitual del còmput per a determinar si és gran tenidora. El concepte d’habitatge habitual és el que s’estableix a l'impost sobre la renda de les persones físiques.

Pel que fa a la tributació en cas de consolidació de domini:

• Si en el moment de la consolidació del domini, el nu propietari és gran tenidor, el tipus de gravamen aplicable serà del 20 %

• Si en el moment de la consolidació del domini, el nu propietari no és gran tenidor, tot i que ho era en el moment del desmembrament, no resulta aplicable el tipus del 20 %.

b) S'exclouen d'aquest tipus de gravamen les transmissions següents:

• Aquelles en què l'adquirent sigui un promotor social d'acord amb l'article 51.2 de la Llei 18/2007, del 28 de desembre, del dret a l'habitatge, o una entitat privada sense ànim de lucre que proveeixi d'habitatge persones i famílies en situació de vulnerabilitat residencial.

• Les adquisicions d'immobles destinades a la seu social o centre de treball del gran tenidor definit en la lletra a).

[2] D'acord amb la Resolució 3/2025 de la DGTJ sobre l’aplicació del tipus de gravamen del 20 % en les transmissions patrimonials oneroses d’habitatges quan l’adquirent sigui una persona física o jurídica que tingui la consideració de gran tenidor o es transmeti un edifici sencer d'habitatges:

• El concepte d’edifici d'habitatges abasta aquella edificació que conté dos o més habitatges, tingui feta o no la divisió horitzontal. En conseqüència, en queden excloses les edificacions formades per un habitatge de caràcter unifamiliar, atès que només hi ha un habitatge.

• Es considera edifici d'habitatges també aquella edificació en què, a més a més dels habitatges, hi ha alguna entitat destinada a altres usos (locals, magatzems, aparcaments, etc.).

• El tipus de gravamen del 20 % només s’aplica a la superfície de l’immoble que tingui un ús residencial d'habitatge, així com la part proporcional dels elements comuns, i en queda exclosa la part proporcional de l’immoble qualificada d’altres usos.

S'exclouen de l'aplicació d'aquest tipus de gravamen els supòsits següents:

• Quan l'adquirent sigui un promotor social d'acord amb l'article 51.2 de la Llei 18/2007, del 28 de desembre, del dret a l'habitatge, o una entitat privada sense ànim de lucre que proveeixi d'habitatge persones i famílies en situació de vulnerabilitat residencial.

• Les adquisicions d'immobles destinades a la seu social o centre de treball del gran tenidor. Es considera gran tenidor la persona física o jurídica que sigui propietària de més de 10 immobles d'ús residencial o amb una superfície construïda de més de 1.500 m2 d'ús residencial situats a Catalunya. També té aquesta consideració la persona física o jurídica que sigui titular de cinc o més immobles urbans d'ús residencial ubicats dins la zona de mercat residencial tensionat declarada per la Generalitat de Catalunya. En el còmput no s'inclouen ni els garatges ni els trasters. Més informació: Municipis declarats zona de mercat residencial tensat.

• Quan en la transmissió de l'edifici concorrin conjuntament les circumstàncies següents:

• que l'adquirent sigui una persona física,

• que l'edifici tingui un màxim de 4 habitatges

Transmissions i drets reals sobre habitatges amb protecció oficial (llevat dels drets reals de garantia)

Adquisició de l’habitatge habitual per famílies monoparentals

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una família nombrosa

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una persona jove de 35 anys o menys (per a fets imposables fins al 26.06.2025 el límit d’edat és de 32 anys)

• i que tots els habitatges adquirits hagin de constituir l'habitatge habitual de la persona adquirent i de familiars d'aquesta fins al 2n grau de parentiu.

A aquest efecte, per considerar que els habitatges constitueixen l'habitatge habitual del contribuent i familiars, respectivament, cal que entrin a residir-hi de manera efectiva i permanent en el termini de dotze mesos, a comptar a partir de la data de la transmissió, i que hi resideixin durant un període continuat de tres anys. S'entén que l'habitatge va tenir també aquest caràcter quan, malgrat no haver transcorregut el termini de tres anys, concorrin circumstàncies que necessàriament exigeixin el canvi d'habitatge, com la celebració de matrimoni, separació matrimonial, constitució de parella estable, extinció de parella estable, trasllat laboral, obtenció de primera feina o d'ocupació més avantatjosa o altres d'anàlogues.

Transmissió progressiva d’edifici sencer d’habitatges

En el cas que la transmissió total de l'edifici sencer es realitzi de manera progressiva en el temps, les autoliquidacions que haurà presentat el contribuent en cadascuna de les transmissions parcials, aplicant la tarifa general (TUB), s'entendran provisionals i haurà de regularitzar la situació presentant una autoliquidació complementària quan es produeixi la transmissió de l’últim habitatge, aplicant la tarifa TEH i els interessos de demora que correspongui. D'acord amb la Resolució 3/2025 de la DGTJ , aquesta regularització no resulta aplicable a les autoliquidacions corresponents a transmissions parcials de l'edifici efectuades abans del 27.06.2025, encara que, amb posterioritat, el contribuent acabi adquirint tot l'edifici.

[3] En l’última declaració de de l’impost sobre la renda de les persones físiques (IRPF), la suma de les bases imposables general i de l'estalvi, menys els mínims personals i familiars, corresponents als membres de la família monoparental, no ha d'excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

Aquesta quantitat s'incrementa, en les transmissions realitzades a partir del 18.03.2023, en 14.000 euros per cada fill i filla que excedeixi del nombre de fills que la legislació vigent exigeix com a mínim perquè una família tingui la condició legal de família monoparental de categoria especial (per a transmissions anteriors, aquesta quantitat és de 12.000 euros).

[4] En l’última declaració de l'impost sobre la renda de les persones físiques (IRPF), la suma de les bases general i de l'estalvi, menys els mínims personals i familiars, corresponents als membres de la família nombrosa, no ha d'excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

Aquesta quantitat s'ha d'incrementar, en les transmissions realitzades a partir del 18.03.2023, en 14.000 euros per cada fill i filla que excedeixi del nombre de fills que la legislació vigent exigeix com a mínim perquè una família tingui la condició legal de nombrosa (per a transmissions anteriors, aquesta quantitat és de 12.000 euros).

[5] En l'última declaració de l'impost sobre la renda de les persones físiques (IRPF) la suma de la base imposable general i la de l'estalvi, menys el mínim personal i familiar no pot excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

constituir l’habitatge habitual d’una persona que tingui la consideració legal de discapacitada

Transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una persona que tingui la consideració legal de víctima de violència masclista

Transmissió d'un immoble situat en un municipi rural que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissió d'un immoble situat en un municipi rural d’atenció especial que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissió d'un immoble per a rehabilitarlo situat en un municipi rural que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissió d'un immoble per a rehabilitarlo situat en un municipi rural d’atenció especial que hagi de constituir l'habitatge habitual de la persona contribuent

Transmissions i drets reals sobre béns mobles (llevat dels drets reals de garantia) –excepte vehicles

Compravendes d’or, metalls preciosos o altres béns per a la revenda TAU

Drets reals de garantia, préstecs i condicions

[6] En l'última declaració de l'impost sobre la renda de les persones físiques (IRPF), la suma de la base imposable general i la de l'estalvi menys els mínims personals i familiars, corresponents als membres de la unitat familiar, no pot excedir, per a transmissions realitzades a partir del 18.03.2023, els 36.000 euros (per a transmissions anteriors no ha d’excedir els 30.000 euros).

[7] En l'última declaració de l'impost sobre la renda de les persones físiques (IRPF), la suma de la base imposable general i la de l'estalvi menys els mínims personals i familiars, corresponents als membres de la unitat familiar, no pot excedir els 36.000 euros.

[8] La persona contribuent ha d'ésser membre d'una unitat familiar amb fills de fins a 16 anys escolaritzats en un centre educatiu al municipi rural o bé en un centre d'un altre municipi on és adscrit el centre del municipi rural. Aquest requisit d'escolarització no és exigible per als menors de fins a 3 anys.

En la última declaració de l’impost sobre la renda de les persones físiques (IRPF) , la suma de les bases imposables general i de l'estalvi, menys els mínims personals i familiars, no ha d'excedir de 36.000 euros.

[9] L'habitatge ha d'haver estat construït abans de l'1 de gener de 1970.

En la última declaració de l’impost sobre la renda de les persones físiques (IRPF), la base imposable general i de l'estalvi, menys el mínim personal i familiar, a no ha d'excedir de 36.000 euros.

resolutòries

Pensions i fiances

Arrendaments de finques urbanes o rústiques

Concessions administratives:

• Explotació de béns

• Execució d’obres

• Explotació de serveis

• - Actes i negocis equiparats als anteriors

B) ILLES BALEARS

Transmisiones y Derechos reales sobre Inmuebles Urbanos Solares TU0

Viviendas TU1

Locales y Otras edificaciones TU2

Derecho de aprovechamiento por turno de bienes inmuebles de uso turístico TU3

Valor total del inmueble, desde (euros

Desde (euros)

Transmisión de plazas de garaje (excepto en el caso de garajes anexos a viviendas hasta un máximo de dos)

No renuncia a la exención del IVA (artículo 20.1/20/21/22 de TU7 [10] Tipo del 4%

[10] Requisitos:

a) Que sea aplicable a la operación alguna de las exenciones contenidas en los números 20.º, 21.º y 22.º del apartado uno del artículo 20 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

b) Que el adquirente sea sujeto pasivo del impuesto sobre el valor añadido, actúe en el ejercicio de una actividad empresarial o profesional y tenga derecho a la deducción del impuesto sobre el valor añadido soportado por estas adquisiciones de acuerdo con lo dispuesto en el apartado dos del artículo 20 de la Ley 37/1992.

la Ley 37/1992)

Transmisión de inmuebles incluidos en la transmisión de la totalidad del patrimonio empresarial o profesional a favor de empleados y familiares hasta el tercer grado.

Adquisición de inmuebles por empresa o sociedad de nueva creación que tenga que constituir el domicilio fiscal o centro de trabajo de la empresa o sociedad

Adquisición de inmueble que deba constituir la vivienda habitual del adquirente

• Que no disponga de ningún otro derecho de propiedad de uso o disfrute respecto de ninguna otra vivienda

• Valor del inmueble ≤ 270.151,20 euros

Adquisición de inmueble que deba constituir la vivienda habitual del adquirente

• Edad < 36 años

• Que no disponga de ningún otro derecho de propiedad de uso o disfrute respecto de ninguna otra vivienda

• Valor real o declarado del inmueble ≤ 270.151,20 euros

Adquisición de inmueble que deba constituir la vivienda habitual del adquirente

• Con derecho al mínimo por discapacidad de ascendientes o de descendientes en el IRPF

• Que no disponga de ningún otro derecho de propiedad de uso o disfrute respecto de ninguna otra vivienda

• Valor real o declarado del inmueble ≤ 270.151,20 euros

Adquisición de inmueble que deba constituir la vivienda habitual del padre, la madre o los padres

• Que convivan con el hijo, la hija o los hijos sometidos a la

TP2

c) Que, con carácter previo o simultáneo a la entrega, se haga constar expresamente por parte del transmitente que, a pesar de poder acogerse a la renuncia de la exención que prevé el apartado dos del artículo 20 de la Ley 37/1992, opta por no renunciar a ella.

[11] a) El empresario individual o social deberá darse de alta por primera vez en el Censo de Empresarios, Profesionales y Retenedores.

b) Al menos durante cuatro años desde la adquisición, deberá mantenerse el ejercicio de la actividad empresarial o profesional en el territorio de las Illes Balears.

c) La empresa tendrá el domicilio social y fiscal en las Illes Balears.

d) La adquisición deberá formalizarse en un documento público, en el que se hará constar expresamente la finalidad de destinar el inmueble a la sede del domicilio fiscal o a un centro de trabajo, así como la identidad de los socios y las participaciones de cada uno. No se podrá aplicar el tipo reducido si alguna de estas declaraciones no consta en el documento público, ni tampoco en caso de que se hagan rectificaciones del documento con el fin de subsanar su omisión, excepto que se hagan dentro del período voluntario de autoliquidación del impuesto.

e) La adquisición del inmueble deberá tener lugar antes del transcurso de un año desde la creación de la empresa.

f) La empresa deberá desarrollar una actividad económica. A tal efecto, no tendrá por actividad principal la gestión de un patrimonio mobiliario o inmobiliario, de acuerdo con lo previsto en el artículo 4, apartado ocho, número dos a, de la Ley 19/1991, ni dedicarse a la actividad de arrendamiento de inmuebles.

g) Como mínimo, la empresa deberá emplear a una persona domiciliada fiscalmente en las Illes Balears con un contrato laboral a jornada completa y dada de alta en el régimen general de la Seguridad Social, durante los cuatro años a que se refiere la letra b anterior.

h) La cifra anual de negocio de la empresa no podrá superar el límite de 2.000.000 de euros durante los cuatro años a que se refiere la letra b) anterior, calculada así como prevé el artículo 101 de la Ley del impuesto sobre sociedades.

i) En el caso de personas jurídicas societarias, los socios, en el momento de la adquisición, serán personas físicas que no estén o hayan estado de alta en el Censo citado en la letra a anterior.

j) No deberá haber ninguna vinculación entre el adquirente y el transmitente, en los términos establecidos en el artículo 18 de la Ley del impuesto sobre Sociedades.

TP1 Tipo del 4%

[11] Tipo del 3,5%

TP4 Tipo del 4%

TP5 Tipo del 2%

TP6 Tipo del 2%

TP7

Tipo

patria potestad,

• Que integren una familia numerosa o una familia monoparental de categoría especial

• Precio de adquisición de la vivienda < 350.000 euros

Adquisición de inmueble que deba constituir la vivienda habitual del padre, la madre o los padres

• Que convivan con el hijo, la hija o los hijos sometidos a la patria potestad,

• Que integren una familia numerosa o una familia monoparental de categoría general

• Precio de adquisición de la vivienda ≤270.151,20 euros

Adquisición de inmueble que deba constituir la primera vivienda habitual del adquirente con residencia habitual en las Illes Balears durante al menos los tres años inmediatamente anteriores a la fecha de la adquisición.

• Edad < 30 años

• Precio de compraventa inmueble ≤ 270.151,20 euros

Adquisición de inmueble que deba constituir la primera vivienda habitual del adquirente

• Con discapacidad ≥ 33%

• Precio de compraventa inmueble ≤ 270.151,20 euros

C) MADRID

TP8 Tipo del 2%

TP9 [12] Bonificación 100%

TP10 Bonificación 100%

Viviendas, plazas de garajes y trasteros

Tipo general

Adquisición de vivienda habitual por persona física

• Valor del inmueble adquirido, incluidas plazas de garaje y anejos que se transmitan conjuntamente con la vivienda ≤ 250.000 €

Adquisición de vivienda habitual por contribuyente < 35 años

• Valor del inmueble adquirido, incluidas plazas de garaje y anejos que se transmitan conjuntamente con la vivienda ≤ 250.000 €

b) La vivienda debe ser la primera vivienda respecto de la que se adquiera, en un porcentaje igual o superior al 50%, la plena propiedad.

c) El adquirente no puede ser titular o cotitular en un porcentaje igual o superior al 50% de ningún otro derecho de propiedad plena o de uso o disfrute respecto de ninguna otra vivienda.

d) El carácter de habitual – de acuerdo con la LIRPF - debe mantenerse durante un plazo de tres años, durante los cuales no se puede transmitir la vivienda.

f) La base imponible total por el Impuesto sobre la renta de las personas físicas del contribuyente correspondiente al último período impositivo cuyo plazo de declaración haya finalizado no puede ser superior a 52.800 euros en el caso de tributación individual oa 84.480 euros en el caso de tributación conjunta.

g) El adquiriente debe haber contratado con una entidad financiera un préstamo con garantía hipotecaria por un importe igual o superior al 60% del valor de tasación de la vivienda.

• Situada en un municipio con población inferior a los 2.500 habitantes

Adquisición de vivienda habitual por familias numerosas

En el supuesto de que la anterior vivienda fuera propiedad de alguno de los titulares, la misma se venda en el plazo de dos años anteriores o posteriores a la nueva vivienda.

Este requisito no será exigible cuando la vivienda adquirida sea contigua a la vivienda habitual y se adquiera para unirlo a esta formando una única vivienda de mayor superficie.

Adquisición de viviendas por empresas inmobiliarias

• que apliquen el PGC de empresas del sector inmobiliario

• que las incorporen a su circulante para su venta

• que su actividad principal sea la construcción de edificios, la promoción inmobiliaria o la compraventa de bienes inmuebles por cuenta propia

• que la posterior venta esté sujeta a TPO

• que la venta se realice dentro del plazo de 3 años desde su adquisición

Quedan expresamente excluidas de la aplicación de este tipo impositivo reducido, entre otras, las adjudicaciones de inmuebles en subasta judicial .

Solares Locales y otras edificaciones

Derecho de aprovechamiento por turno de bienes inmuebles de uso turístico

Primera transmisión de Viviendas de Protección Pública

Adquisición de inmuebles en sustitución de los afectados por la línea 7B de Metro de Madrid

D) COMUNIDAD VALENCIANA

LEY 13/1997, DE 23 DE DICIEMBRE, DE LA GENERALITAT VALENCIANA, POR LA QUE SE REGULA EL TRAMO AUTONÓMICO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y RESTANTES TRIBUTOS CEDIDOS [13]

Solares

Viviendas (incluidos los garajes y anexos que se transmitan conjuntamente) Uno Locales y otras edificaciones Uno

Inmuebles o derechos con valor > 1.000.000 €

Viviendas de protección oficial de régimen general que constituyan o vayan a constituir la primera vivienda habitual del adquirente

• El valor >180.000 €

Adquisición de vivienda habitual cuando

• Adquirente < 35 años

• Constituyan o vayan a constituir la primera vivienda habitual del adquirente

• Valor de la parte que éstos adquieran > 180.000 €

Uno 11

[13] Ley 5/2025, de 30 de mayo, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat

[14] Con efectos para los ejercicios iniciados a partir del 01.06.2026

8%

• IRPF:

Suma de Base liquidable general y base liquidable del Ahorro

Declaración individual ≤ 30.000 €

Declaración conjunta ≤ 47.000 €

Adquisición de inmuebles incluidos en la transmisión de un patrimonio empresarial o profesional en los términos del artículo 7.5 TRLITPAJD y 7.1LIVA. cuando concurran las siguientes circunstancias:

a) que el transmitente ejerciera la actividad empresarial o profesional en la Comunidad Valenciana.

b) que los inmuebles se afecten a la actividad empresarial o profesional del adquirente como desde del domicilio fiscal o entro de trabajo de la empresa o negocio.

c) que el adquirente mantenga el ejercicio de la actividad empresarial o profesional y su domicilio fiscal en la Comunitat Valenciana durante al menos 3 años.

d) que el adquirente mantenga la plantilla media de trabajadores respecto del año anterior a la transmisión durante, al menos 3 años.

e) que durante el mismo periodo de 3 años, el adquirente no realice cualquiera de las siguientes operaciones: efectuar actos de disposición que puedan dar lugar a una minoración sustancial del valor de adquisición. transmitir o desafectar los inmuebles

f) que el INCN de la actividad del adquirente < 10 millones € en el periodo de 3 años.

g) que en el documento público se determine expresamente el inmueble de la letra b)

Adquisición de inmuebles por jóvenes menores de 35 años empresarios/profesionales o por sociedades participadas directa e íntegramente por jóvenes menores de 35 años cuando concurran las siguientes circunstancias:

a) que los inmuebles se afecten a la actividad empresarial o profesional del adquirente como desde del domicilio fiscal o entro de trabajo de la empresa o negocio.

b) que el adquirente mantenga el ejercicio de la actividad empresarial o profesional y su domicilio fiscal en la Comunitat Valenciana durante al menos 3 años, y que, además, en el caso de adquisición de sociedades mercantiles, se mantenga durante este plazo, una participación mayoritaria en el capital social de los socios existentes en el momento de la adquisición.

c) que durante el mismo periodo de 3 años, el adquirente no realice cualquiera de las siguientes operaciones: efectuar actos de disposición que puedan dar lugar a una minoración sustancial del valor de adquisición. transmitir o desafectar los inmuebles f) que el INCN de la actividad del adquirente < 10 millones € en el periodo de 3 años. g) que en el documento público se determine expresamente el inmueble de la letra a) así como la identidad de los socios, su edad, y su participación en el capital.

Adquisición de vivienda

• Adquirente < 35 años

• Constituyan o vayan a constituir la primera vivienda habitual del adquirente

• Valor de la parte que éstos adquieran ≤ 180.000 €

• IRPF:

Suma de Base liquidable general y base liquidable del Ahorro

Declaración individual ≤ 30.000 €

Declaración conjunta ≤ 47.000 €

Adquisición de vivienda de protección oficial de régimen general

• Constituyan o vayan a constituir la primera vivienda habitual del adquirente

• Valor ≤ 180.000 €

Adquisición de vivienda de protección oficial de régimen especial

• Constituyan o vayan a constituir la primera vivienda habitual del adquirente

• Valor > 180.000 €

• Que vayan a constituir la vinda habitual de una familia numerosa o monoparental de carácter especial

• Valor >180.000 €

• IRPF:

Suma de Base liquidable general y base liquidable del Ahorro

Declaración individual ≤ 35.000 €

Declaración conjunta ≤ 58.000 €

Adquisición de viviendas que vayan a constituir la vivienda habitual de una persona con discapacidad (en la parte que adquiera esta persona)

• física o sensorial ≥ 65%

• intelectual o mental ≥ 33%

• Valor >180.000 €

Adquisición de viviendas que vayan a constituir la vivienda habitual de mujeres víctimas de violencia de género

• Valor > 180.000 €

• IRPF:

Suma de Base liquidable general y base liquidable del Ahorro

Declaración individual ≤ 30.000 €

Cuatro.1.3) 4%

Declaración conjunta ≤ 47.000 € Cuatro.1.4)

Adquisiciones de bienes inmuebles situados en una zona declarada como área industrial avanzada, cuando concurran las siguientes circunstancias:

a) que los inmuebles se afecten a la actividad empresarial o profesional del adquirente como desde del domicilio fiscal o entro de trabajo de la empresa o negocio.

b) que el adquirente mantenga el ejercicio de la actividad empresarial o profesional y su domicilio fiscal en la Comunitat Valenciana durante al menos 3 años, y que, además, en el caso de adquisición de sociedades mercantiles, se mantenga durante este plazo, una participación mayoritaria en el capital social de los socios existentes en el momento de la adquisición.

c) que durante el mismo periodo de 3 años, el adquirente no realice cualquiera de las siguientes operaciones: efectuar actos de disposición que puedan dar lugar a una minoración sustancial del valor de adquisición. transmitir o desafectar los inmuebles

d) que el INCN de la actividad del adquirente < 10 millones € en el periodo de 3 años.

e) que en el documento público se determine expresamente el inmueble de la letra a)

Transmisiones de inmuebles que vayan a constituir la sede social o centro de trabajo de empresas o negocios profesionales que tengan su domicilio fiscal y social en alguno de los municipios con riesgo de despoblamiento, cuando se cumplan determinados requisitos.

Adquisición por personas físicas de terrenos que cumplan los requisitos legales para ser considerados parcelas con vocación agraria. Cuatro.4) 4%

Adquisición de vivienda de protección pública de régimen especial

• Constituyan o vayan a constituir la primera vivienda habitual del adquirente

• Valor ≤ 180.000 €

Adquisición de vivienda

• Que vayan a constituir la vivienda habitual de una familia numerosa o monoparental de carácter especial

• Valor ≤ 180.000 €

• IRPF:

Suma de Base liquidable general y base liquidable del Ahorro

Declaración individual ≤ 35.000 €

Cinco.2) 3%

Declaración conjunta ≤ 58.000 €

Adquisición de viviendas que vayan a constituir la vivienda habitual de una persona con discapacidad (en la parte que adquiera esta persona)

• física o sensorial ≥ 65%

• intelectual o mental ≥ 33%

• Valor > ≤ 180.000 €

Adquisición de viviendas que vayan a constituir la vivienda habitual de mujeres víctimas de violencia de género

• Valor ≤ 180.000 €

• IRPF:

Suma de Base liquidable general y base liquidable del Ahorro

Declaración individual ≤ 30.000 €

Declaración conjunta ≤ 47.000 €

Cinco.3)

Cinco.4)

1 de septiembre

• Julio 2025. Autoliquidación: 303

• Julio 2025. Grupo de entidades, modelo individual: 322

• Julio 2025. Grupo de entidades, modelo agregado: 353

• Julio 2025. Operaciones asimiladas a las importaciones: 380

12 de septiembre

• Agosto 2025. Obligados a suministrar información estadística (INTRASTAT)

22 de septiembre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Agosto 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Julio y agosto 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Julio y agosto 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Junio 2025. Grandes empresas: 561, 562, 563

Agosto 2025: 548, 566, 581

Agosto 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Agosto 2025. Grandes empresas: 560

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

Agosto 2024: 604

IMPUESTOS MEDIOAMBIENTALES

Agosto 2024. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Año 2024. Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación y pago fraccionado: 583

IMPUESTO SOBRE EL MARGEN DE INTERESES Y COMISIONES DE DETERMINADAS ENTIDADES FINANCIERAS

Año 2024: 780

30 de septiembre

IVA

Año 2024. Solicitud de devolución del IVA soportado: 360,361

Agosto 2025. Autoliquidación: 303

Agosto 2025. Grupo de entidades, modelo individual: 322

Agosto 2025. Grupo de entidades, modelo agregado: 353

Agosto 2025. Ventanilla única - Régimen de importación: 369

Agosto 2025. Operaciones asimiladas a las importaciones: 380

Primer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

Primer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

IMPUESTOS MEDIOAMBIENTALES

Julio y agosto 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

8.-CALENDARIOFISCALOCTUBRE2025

13 de octubre

INTRASTAT - Estadística Comercio Intracomunitario

▪ Septiembre 2025. Obligados a suministrar información estadística

20 de octubre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

▪ Septiembre 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

▪ Tercer trimestre 2025: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

PAGOS FRACCIONADO RENTA

Tercer trimestre 2025:

▪ Estimación directa: 130

▪ Estimación objetiva: 131

PAGOS FRACCIONADOS SOCIEDADES Y EP DE NO RESIDENTES

Ejercicio en curso:

▪ Régimen general: 202

▪ Régimen de consolidación fiscal (grupos fiscales): 222

IVA

▪ Septiembre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

▪ Tercer trimestre 2025. Autoliquidación: 303

▪ Tercer trimestre 2025. Declaración-liquidación no periódica: 309

▪ Tercer trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

▪ Tercer trimestre 2025. Operaciones asimiladas a las importaciones: 380

▪ Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

▪ Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

▪ Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

• Septiembre 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

▪ Julio 2025. Grandes empresas: 561, 562, 563

▪ Septiembre 2025: 548, 566, 581

▪ Septiembre 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

▪ Tercer trimestre 2025: 521, 522, 547

▪ Tercer trimestre 2025: actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

▪ Tercer trimestre 2025: solicitudes de devolución: 506, 507, 508, 524, 572

▪ Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

• Septiembre 2025. Grandes empresas: 560

• Tercer trimestre 2025. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

▪ Septiembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

▪ Tercer trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

▪ Tercer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

▪ Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Tercer pago fraccionado: 585

▪ Año 2025. Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Pago fraccionado: 589

IMPUESTO ESPECIAL SOBRE EL CARBÓN

▪ Tercer trimestre 2025: 595

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

▪ Septiembre 2025: 604

APORTACIÓN A REALIZAR POR LOS PRESTADORES DEL SERVICIO DE COMUNICACIÓN AUDIOVISUAL TELEVISIVO Y POR LOS PRESTADORES DEL SERVICIO DE INTERCAMBIO DE VÍDEOS A TRAVÉS DE PLATAFORMA DE ÁMBITO GEOGRÁFICO ESTATAL O SUPERIOR AL DE UNA COMUNIDAD AUTÓNOMA

• Pago a cuenta 3P 2025: 793

30 de octubre

IVA

▪ Septiembre 2025. Autoliquidación: 303

▪ Septiembre 2025. Grupo de entidades, modelo individual: 322

▪ Septiembre 2025. Grupo de entidades, modelo agregado: 353

▪ Septiembre 2025. Operaciones asimiladas a las importaciones: 380

IMPUESTOS MEDIOAMBIENTALES

• Tercer trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

31 de octubre

NÚMERO DE IDENTIFICACIÓN FISCAL

▪ Tercer trimestre 2025. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

▪ IVA

▪ Septiembre 2025. Ventanilla única - Régimen de importación: 369

▪ Tercer trimestre 2025. Ventanilla única – Regímenes exterior y de la Unión: 369

IMPUESTOS SOBRE DETERMINADOS SERVICIOS DIGITALES

▪ Tercer trimestre 2025: 490

IMPUESTOS MEDIOAMBIENTALES

• Septiembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Tercer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

DECLARACIÓN INFORMATIVA DE ACTUALIZACIÓN DE DETERMINADOS MECANISMOS TRANSFRONTERIZOS COMERCIALIZABLES

▪ Tercer trimestre 2025: 235

DECLARACIÓN INFORMATIVA TRIMESTRAL DE OPERACIONES DE COMERCIO DE BIENES CORPORALES REALIZADAS EN LA ZONA ESPECIAL CANARIA SIN QUE LAS MERCANCÍAS TRANSITEN POR TERRITORIO CANARIO

▪ Tercer trimestre 2025: 281

DECLARACIÓN INFORMATIVA SOBRE PAGOS TRANSFRONTERIZOS

• Tercer trimestre 2025: 379

CUENTA CORRIENTE TRIBUTARIA

▪ Solicitud de inclusión para el año 2026: CCT (Cuenta Corriente Tributaria)

▪ La renuncia se deberá formular en el modelo de “Solicitud de inclusión/comunicación de renuncia al sistema de cuenta corriente en materia tributaria”

SEPTIEMBRE de 2025

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, nº 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net