Circular FISCAL Junio 2025 - www.gabinetedelaorden.com

E. de la Orden Ondategui

C. Vinzo Gil

X. Vendranas Ramón

S. de la Orden Montoliu

A. Gonzalez Carrasco

M. Cuevas Lopez

C.Ballart Cassi

Queridos lectores:

Circular Mensual JUNIO de 2025

Esta será la CIRCULAR que nos llevará al periodo vacacional de Agosto, tan esperado y merecido por parte de todos. En este sentido quiero hacer especial agradecimiento a todo el equipo de GABINETE ENRIQUE DE LA ORDEN por el esfuerzo profesional y personal dedicado en este primer semestre, como viene siendo habitual. Su intensidad y calidad de trabajo y al mismo tiempo humanidad para con todos vosotros ha sido fundamental para superar, con nota, el semestre. Como dice un cliente y amigo … seguimos…!!!

Sin más preámbulos os voy a detallar el índice que os adjunto aparte de las materias que trataremos en esta CIRCULAR que, como siempre están “cocinadas” por Sandra, Manuel, Xavi, Carlos y yo mismo con la esperanza y deseo que os sean de utilidad práctica. Felices vacaciones.

Enrique de la Orden

1. NOTICIAS Y TEMAS DE INTERÉS

1.1. Modelos de Cuentas Anuales. Cuentas Anuales Individuales

Entrada en vigor:

Los nuevos modelos son obligatorios para las cuentas anuales presentadas con posterioridad 3 de junio de 2025

Novedades:

A.1 Cambios en todos los modelos (normal, abreviado y pyme).

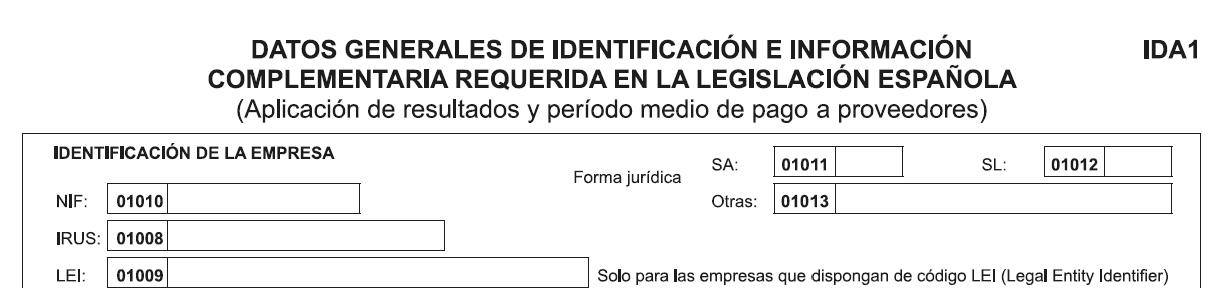

Incorporación del código IRUS (Identificador Registral Único de Sociedad): Este identificador registral único (código IRUS) se incorpora como dato obligatorio tanto en la solicitud formal de depósito en el Registro Mercantil como en la hoja de identificación de la entidad. Su implementación obedece a lo dispuesto en la Orden HAC/646/2024, en desarrollo de lo previsto en la Ley 11/2023, norma que impulsa la digitalización estructural del sistema registral mercantil en el marco del proceso de armonización y modernización normativa impulsado por la Unión Europea.

A.1.1 Cambios en la solicitud de presentación en el Registro Mercantil.

A.1.1.1 Código IRUS.

A.1.2 Cambios en la hoja de Identificación.

A.1.2.1 Código IRUS.

https://www.registromercantilbcn.es

DATOS REGISTRALES

– El 09-05-2024 entró en vigor el folio electrónico registral. Las sociedades creadas a partir de esa fecha carecen de Tomo y Folio, por lo que en esas casillas deben indicar un 0. En su lugar deberá cumplimentarse la casilla IRUS (Identificador Registral Único de Sociedades). Se puede consultar el IRUS asignado a la sociedad en https://opendata.registradores.org/directorio

A.1.2.2 Nuevo CNAE para 2025.

Inclusión del nuevo CNAE 2025:

▪ Se añade la posibilidad de declarar el nuevo código CNAE 2025

▪ Incluye una ayuda para conciliarlo con el CNAE 2009 vigente.

▪ Derivado del Reglamento Delegado (UE) 2023/137 y el Real Decreto 10/2025.

Inclusión del CNAE 2025 a partir del CNAE 2009 vigente para 2024. Real Decreto 10/2025, de 14 de enero, por el que se aprueba la Clasificación Nacional de Actividades Económicas 2025 (CNAE-2025)

A.1.3 Cambios en los tests de errores.

Cambios en los test de errores:

• El test sobre el código CNAE pasa a ser obligatorio.

• El test sobre el código IRUS se incorpora como voluntario.

Reformulación de cuentas por COVID (Real Decreto-ley 4/2025):

▪ Como consecuencia de la disposición adicional primera del Real Decreto-ley 4/2025, de medidas urgentes frente a la amenaza arancelaria y de relanzamiento comercial, los administradores sociales disponen de un plazo máximo de un mes desde la entrada en vigor de dicha norma para reformular, si lo estiman oportuno, las cuentas anuales, el informe de gestión y la propuesta de aplicación del resultado previamente formulados, con la finalidad específica de excluir las pérdidas correspondientes a los ejercicios 2020 y 2021 originadas por la pandemia de COVID-19, a efectos de la causa de disolución por pérdidas del artículo 363.1.e) de la Ley de Sociedades de Capital.

▪ Esta reformulación, si se realiza, deberá quedar reflejada expresamente en la certificación de aprobación de cuentas que ha de depositarse en el Registro Mercantil, a fin de que pueda verificarse el cum-

Pl. Francesc Macià, 4, 4art. – 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

plimiento del nuevo régimen legal y evitar posibles contingencias o sanciones derivadas del depósito extemporáneo o incorrecto.

1.2. JORNADA LABORAL. Se publica en el BOCG el Proyecto de Ley para la reducción de la duración máxima de la jornada ordinaria de trabajo y la garantía del registro de jornada y el derecho a la desconexión

NOVEDADES:

1. Reducción de la jornada laboral:

▪ Se modifica el artículo 34.1 del Estatuto de los Trabajadores para reducir la duración máxima de la jornada ordinaria de trabajo a 37,5 horas semanales en cómputo anual. Esta reducción supone un avance en la conciliación de la vida laboral y personal, en línea con los objetivos de sostenibilidad social y salud laboral.

DISPOSICIONES TRANSITORIAS:

Los convenios colectivos que superen las 37,5 horas semanales deberán adaptarse antes del 31 de diciembre de 2025.

Las empresas sin convenio deberán negociar con la representación legal o sindical correspondiente antes de esa fecha.

2. Regulación exhaustiva del registro de jornada:

▪ Se introduce un nuevo artículo 34 bis en el Estatuto de los Trabajadores. Este impone la obligación de mantener un registro digital diario, implementado con garantías de objetividad, autenticidad, accesibilidad inmediata, y conservación por al menos cuatro años. Las empresas deberán asegurar que los datos sean íntegros, legibles y trazables. Se contemplan importantes efectos jurídicos ante la falta o manipulación del registro, incluyendo la presunción de veracidad de la jornada alegada por la persona trabajadora.

Pl. Francesc Macià, 4, 4art. – 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

El artículo 34 bis del ET (registro de jornada) entra en vigor a los seis meses, salvo los apartados sobre interoperabilidad y accesibilidad remota, que dependerán de desarrollo reglamentario posterior.

3. Fortalecimiento del derecho a la desconexión digital:

▪ El artículo 20 bis del ET y el artículo 18 de la Ley 10/2021 son reformulados para reforzar el carácter irrenunciable del derecho a la desconexión. Se establece que no atender comunicaciones fuera del horario laboral no puede conllevar sanciones, represalias ni perjuicios. Se promueve la regulación mediante la negociación colectiva, que podrá concretar excepciones bajo justificación grave.

4. Tratamiento de los contratos a tiempo parcial:

▪ Se reforma el artículo 12.4.c) del ET eliminando el sistema específico de control horario para estos contratos, aplicándoles el mismo régimen general del registro de jornada. Además, los contratos a tiempo parcial que igualen o superen las 37,5 horas semanales se convertirán automáticamente en contratos a jornada completa. También se ajustan los coeficientes de parcialidad y la retribución proporcional.

5. Régimen sancionador reforzado:

▪ La Ley sobre Infracciones y Sanciones en el Orden Social (RDL 5/2000) se modifica para incrementar las multas por infracciones en materia de jornada y registro de jornada. En particular, se considera una infracción por cada trabajador afectado, endureciendo las consecuencias del falseamiento u omisión del registro. Afecta a los artículos 7.5, 12.30, 13.18 y 40.1.c) bis.

6. Adaptación del régimen especial del servicio del hogar familiar:

▪ El artículo 9 del Real Decreto 1620/2011 se adapta a la nueva jornada laboral y a los requisitos del registro. Se prevé un régimen flexible de cumplimiento de la jornada y su registro, ajustado a la capacidad organizativa del hogar empleador.

ENTRADA EN VIGOR Y RÉGIMEN TRANSITORIO

▪ Entrada en vigor general: al día siguiente de la publicación en el Boletín Oficial del Estado.

▪ El artículo 34 bis del ET (registro de jornada) entra en vigor a los seis meses, salvo los apartados sobre interoperabilidad y accesibilidad remota, que dependerán de desarrollo reglamentario posterior.

DISPOSICIONES TRANSITORIAS:

▪ Los convenios colectivos que superen las 37,5 horas semanales deberán adaptarse antes del 31 de diciembre de 2025.

▪ Las empresas sin convenio deberán negociar con la representación legal o sindical correspondiente antes de esa fecha.

▪ Los contratos a tiempo parcial que excedan la nueva jornada serán transformados automáticamente. Los demás mantendrán sus condiciones con ajuste proporcional del salario.

▪ El régimen de registro anterior seguirá vigente durante seis meses tras la entrada en vigor.

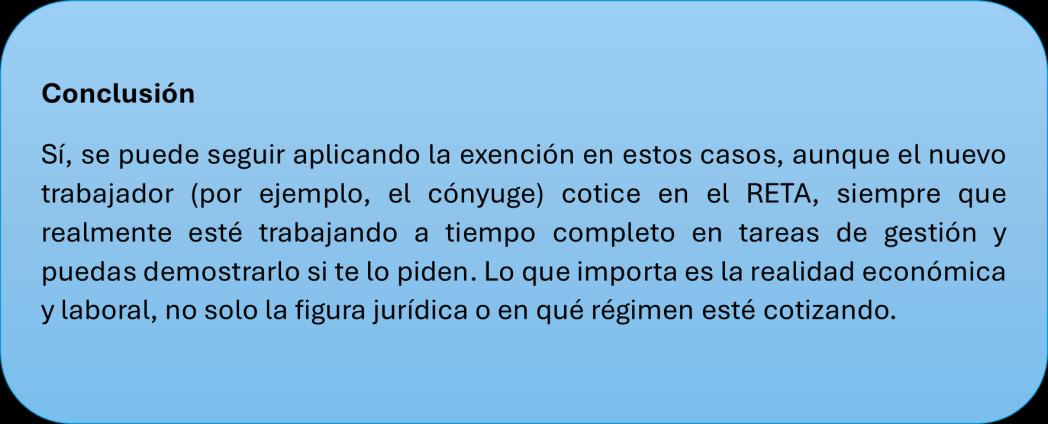

1.3 Consulta vinculante de la Dirección General de Tributos sobre si las participaciones de sociedades dedicadas al alquiler de inmuebles mantienen la exención en el Impuesto del Patrimonio si su empleado cotiza en el RETA

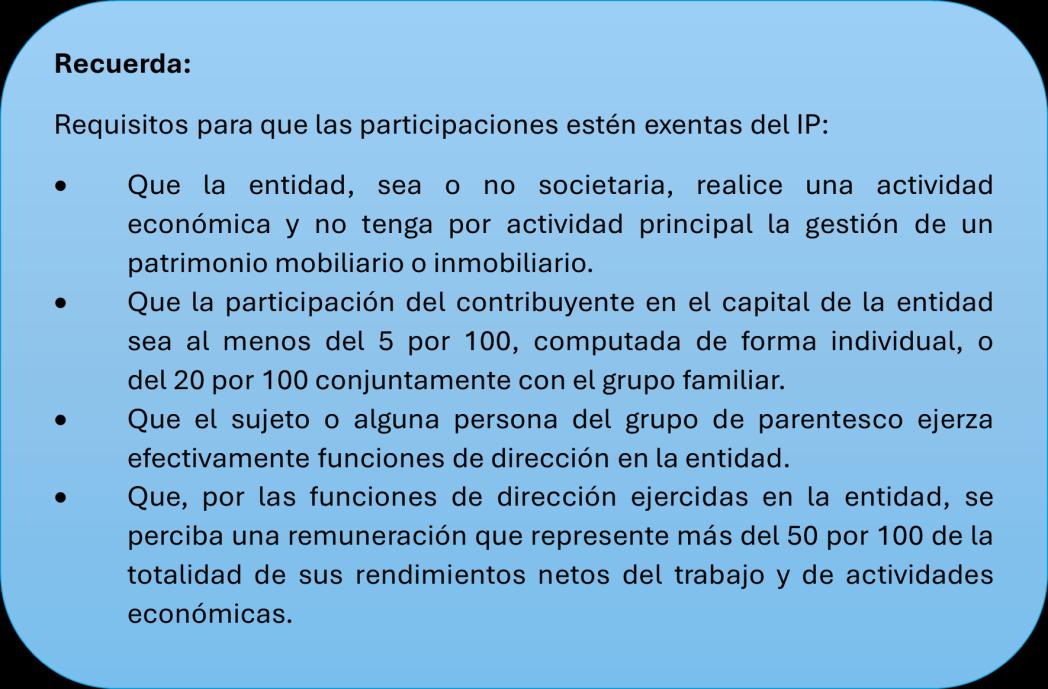

Para que las participaciones en una entidad estén exentas de tributación en el Impuesto sobre el Patrimonio, deben cumplirse una serie de requisitos que exige la Ley, entre ellos que la entidad realice una actividad económica y no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario.

La problemática se plantea cuando la entidad se dedica al arrendamiento de inmuebles, ¿Cuándo constituye el arrendamiento una actividad económica?

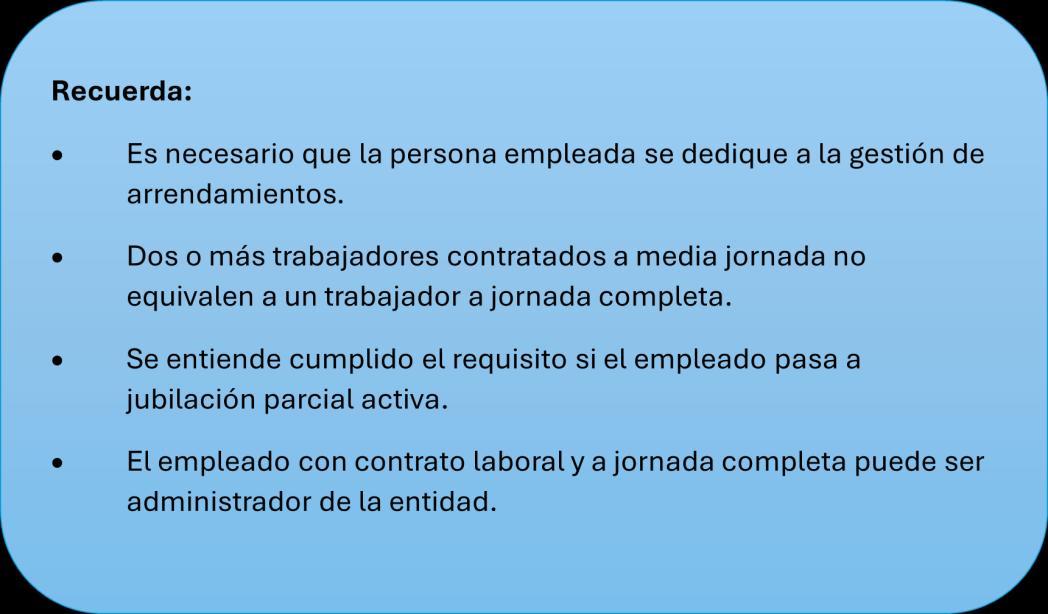

Para responder a esta pregunta, hay que acudir a un requisito establecido tanto en la Ley del Impuesto sobre Sociedades como en el Impuesto sobre la Renta de las Personas Físicas. Siendo así, para este tipo de actividades, se entenderá que existe actividad económica, únicamente cuando para su ordenación se utilice, al menos, una persona empleada con contrato laboral y jornada completa.

Pues bien, el cumplimiento de este requisito, que a simple vista puede resultar fácil, no siempre está tan claro y genera cierta controversia.

Recientemente, la Dirección General de tributos se ha pronunciado sobre el cumplimiento de este requisito asociado al régimen de cotización a la seguridad social en el que se enmarque al empleado.

El caso planteado es el de una sociedad limitada dedicada al arrendamiento de inmuebles, que cuenta actualmente con un empleado con contrato laboral a jornada completa, cumpliendo con ello el requisito del artículo 27.2 de la LIRPF para que dicha actividad se considere como económica. Ante la inminente jubilación de dicho trabajador, se plantea sustituirlo por el cónyuge del administrador, quien también trabajaría a jornada completa, si bien quedaría encuadrado en el Régimen Especial de Trabajadores Autónomos (RETA) debido a la normativa laboral.

¿Qué cuestiones se plantearon?

Se preguntaron dos cosas:

1. ¿Se cumple con el requisito de tener un empleado a jornada completa, aunque ese empleado cotice en el RETA por obligación legal?

2. ¿Qué pruebas hay que aportar en caso de una inspección para demostrar que efectivamente se cumplen los requisitos?

¿Qué dice la DGT?

La DGT recuerda que este requisito (persona empleada a jornada completa) debe entenderse como una exigencia material (trabajo real a jornada completa en tareas de gestión del arrendamiento), aunque la cotización se realice en el RETA por imposición legal (en este caso, por vínculo familiar con el administrador).

La inclusión en el RETA no desvirtúa per se la existencia de un vínculo de carácter laboral en sentido funcional, ni la realidad de una organización empresarial dotada de medios personales, siempre que se acredite debidamente la prestación efectiva de servicios distintos de los propios de la administración de la sociedad. ¿Y qué hay que demostrar?

En caso de que la Administración te revise, hay que poder justificar que esa persona está realizando tareas efectivas relacionadas con la gestión de los inmuebles, mediante pruebas como contratos, pagos, horarios, tareas realizadas, etc.

1.4. Principales novedades a tener en cuenta en el primer pago fraccionado de 2025 – GRUPOS DE CONSOLIDACIÓN FISCAL – normas en tramitación

I. Revisión de las entidades incluidas en el perímetro de consolidación:

Con carácter general, no podrán formar parte del grupo de consolidación las entidades que al cierre del período impositivo se encuentren en la situación patrimonial prevista en el artículo 363.1.e) LSC, aun cuando no tuvieran la forma de sociedades anónimas, a menos que a la conclusión del ejercicio en que se aprueban las cuentas anuales esta última situación hubiese sido superada.

LSC. Artículo 363. Causas de disolución.

1. La sociedad de capital deberá disolverse:

e) Por pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, a no ser que éste se aumente o se reduzca en la medida suficiente, y siempre que no sea procedente solicitar la declaración de concurso.

A los solos efectos de determinar la concurrencia de esta causa de disolución, el Real Decreto-ley 20/2022, de 27 de diciembre, prorrogó la exclusión para el cómputo del Patrimonio Neto las pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se inicie en el año 2024.

El Real Decreto-ley 9/2024 de 23 de diciembre, en su artículo 5 prorrogó la suspensión de la causa de disolución por pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se iniciara en el año 2026, añadiendo la no inclusión en el cómputo de las pérdidas derivadas por la DANA de los ejercicios 2024 y 2025 hasta el cierre del ejercicio que se inicie en el año 2026. Este Real Decreto -ley fue derogado por la Resolución de Resolución de 22 de enero de 2025, del Congreso de los Diputados.

El Real Decreto-ley, de 28 de enero, recogió las medidas referentes a la suspensión de la causa de disolución por pérdidas provocadas por la DANA en los ejercicios 2024 y 2025, pero NO la prórroga de la suspensión de las pérdidas de los ejercicios 2020 y 2021

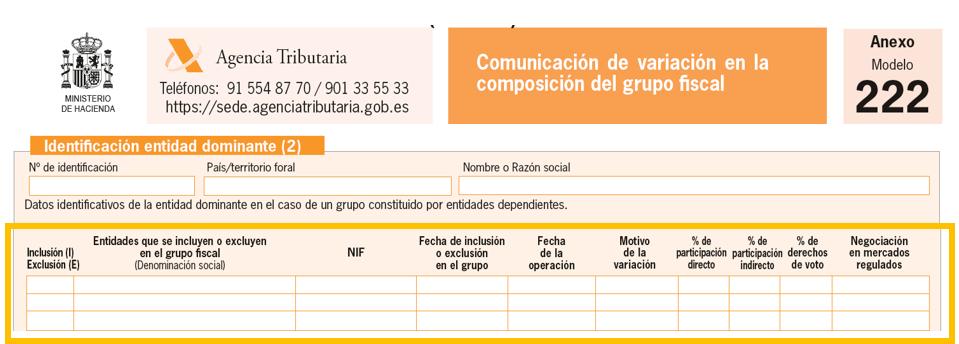

Cuando se produzcan variaciones en la composición del grupo fiscal, la entidad representante lo comunicará a la Administración tributaria, identificando las entidades que se han integrado en él y las que han sido excluidas. Dicha comunicación se realizará en la declaración del primer pago fraccionado al que afecte la nueva composición.

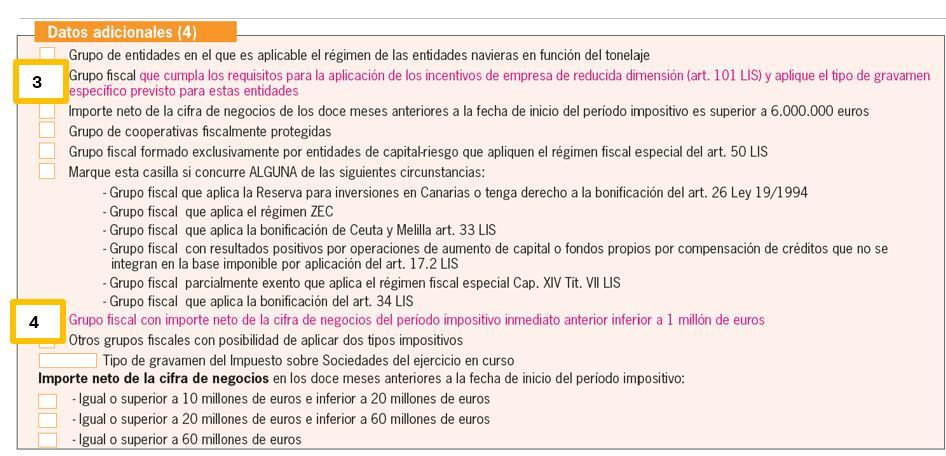

II. Grupos de consolidación fiscal de reducida dimensión (art 101 LIS) que apliquen, obligatoria o voluntariamente, la modalidad del artículo 40.3. LIS

Están obligados a la modalidad regulada en el artículo 40.3 LIS, los contribuyentes:

▪ Cuyo importe neto de la cifra de negocios haya superado la cantidad de 6 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado.

▪ Que se acojan al Régimen de las Entidades Navieras en Función del Tonelaje.

Teniendo en cuenta el nuevo tipo de gravamen específico para estos grupos, el importe del pago fraccionado será del 17% de la Base Imponible.

Teniendo en cuenta la nueva escala de gravamen para estos grupos, el importe del pago fraccionado será del 15% de la Base Imponible.

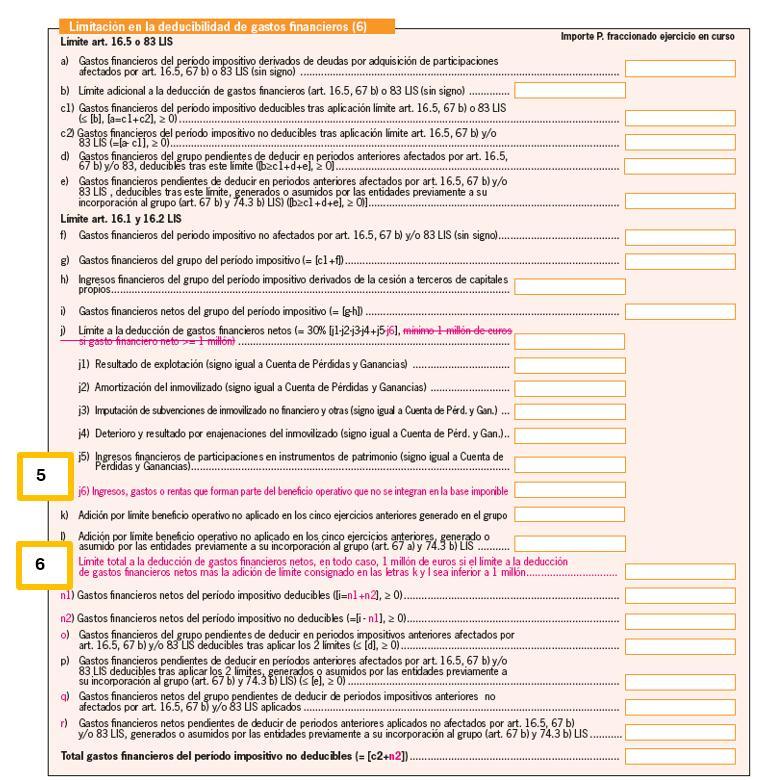

III. Determinación del Beneficio Operativo a efectos de la limitación en la deducibilidad de gastos financieros:

No se tendrán en cuenta, para la determinación del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la BI del IS:

Se añade un apartado 6) en la letra j), a la que se da una nueva redacción, eliminando la referencia al límite de 1 M €.

La nueva letra l) recogerá el importe del límite total a la deducción de gastos financieros netos, en todo caso, 1 millón de euros si el límite a la deducción de gastos financieros netos más la adición de límite consignado en las letras k y l sea inferior a 1 millón

1.5 Para todos aquellos amantes o, al menos, involucrados en operaciones con criptoactivos y dadas las diferentes formas y modelos de operar, es interesante recordar como tributan estas operaciones y como se denomina, dentro de la jerga propia de esta nueva actividad, todas estas operaciones … IRPF, CRIPTOACTIVOS. La DGT establece criterio sobre la tributación de operaciones con criptoactivos

HECHOS

El consultante realiza operaciones con criptoactivos al margen de una actividad económica, obteniendo rentas y soportando distintos gastos. Entre las operaciones descritas se incluyen:

1. Compraventa y permuta de criptomonedas

2. Depósitos en plataformas de finanzas descentralizadas (DeFi), obteniendo rendimientos.

3. Staking, en el que bloquea criptoactivos y recibe rendimientos.

4. Recepción de criptoactivos por “airdrops”.

5. Préstamos de criptoactivos a través de plataformas especializadas.

6. Otros gastos, como comisiones por transferencias entre blockchains o por retirada de criptoactivos.

CUESTIÓN PLANTEADA

El consultante pregunta sobre:

1. Cómo tributan las rentas obtenidas en cada una de las operaciones mencionadas en el IRPF

2. Si los gastos en los que incurre pueden ser deducidos o imputados de alguna manera en la declaración del impuesto.

RESPUESTA DE LA DGT

1. Compraventa y permuta de criptomonedas

▪ Se consideran ganancias o pérdidas patrimoniales según el artículo 33.1 de la LIRPF.

▪ Se calcula la ganancia o pérdida por la diferencia entre el valor de transmisión y el de adquisición conforme al artículo 34.1.a) y 35 de la LIRPF.

▪ De acuerdo con las consultas vinculantes V0975-22 y V2520-22, entre otras, en el caso de monedas virtuales homogéneas, a efectos de determinar la correspondiente ganancia o pérdida patrimonial, cuando se efectúen ventas parciales de criptomonedas de un mismo tipo que hubieran sido adquiridas en diferentes momentos, debe considerarse que las criptomonedas que se transmiten son las adquiridas en primer lugar

RECUERDA:

El TSJ del País Vasco considera que no es aplicable el método FIFO en las operaciones de compra-venta con criptomonedas.

Enlace: Sentencia del TSJ del País Vasco de 09/01/2025

▪ En caso de permuta, se aplica el artículo 37.1.h) de la LIRPF, valorando la operación por el mayor entre el valor de mercado del bien cedido o recibido

▪ Los gastos de trading y gas fees son deducibles en la determinación del valor de adquisición o transmisión

2. Depósitos en plataformas DeFi (“liquidity pools”)

▪ Los rendimientos obtenidos por el depósito de criptoactivos en plataformas DeFi se califican como rendimientos del capital mobiliario por cesión de capitales propios según el artículo 25.2 de la LIRPF.

▪ Se valoran al precio de mercado en euros en la fecha de percepción (artículo 43.1 de la LIRPF).

CONCEPTOS:

Los depósitos en plataformas DeFi (Finanzas Descentralizadas) consisten en la colocación de criptoactivos en contratos inteligentes dentro de protocolos descentralizados, con el objetivo de obtener rendimientos. Estos depósitos suelen utilizarse en diferentes estrategias, como:

1. Liquidity Pools (Reservas de liquidez):

- Los usuarios depositan pares de criptoactivos en pools de liquidez para facilitar el comercio en plataformas de intercambio descentralizadas (DEX).

- A cambio, reciben tokens de proveedor de liquidez (LP tokens) y una parte de las comisiones generadas por las transacciones en el pool.

2. Lending & Borrowing (Préstamos y créditos descentralizados):

- Los usuarios depositan criptoactivos en plataformas DeFi para ser prestados a terceros.

- A cambio, reciben intereses sobre los activos prestados.

- También pueden usar los depósitos como colateral para tomar préstamos.

3. Optimización de rendimientos (Yield Farming y Vaults):

- Los usuarios depositan criptoactivos en estrategias automatizadas que buscan maximizar rendimientos combinando préstamos, staking y pools de liquidez

Los depósitos en DeFi se caracterizan por funcionar sin intermediarios tradicionales y estar gobernados por contratos inteligentes en redes blockchain, lo que permite la ejecución automática de operaciones según reglas predefinidas.

3. Staking

▪ Los rendimientos obtenidos por bloquear criptoactivos en staking se consideran rendimientos del capital mobiliario por cesión de capitales propios (artículo 25.2 de la LIRPF).

▪ Se valoran según el artículo 43.1 de la LIRPF

▪ La comisión de acuñación que se paga al validador no es gasto deducible, pero se suma al valor de adquisición de los nuevos criptoactivos recibidos.

▪ Las penalizaciones por desbloqueo anticipado reducen el importe del rendimiento íntegro

CONCEPTOS:

El staking consiste en bloquear criptoactivos en una blockchain que opera bajo el mecanismo de consenso Proof of Stake (PoS) o variantes como Delegated Proof of Stake (DPoS) y Liquid Staking

El objetivo del staking es validar transacciones y asegurar la red, a cambio de lo cual los participantes reciben recompensas en forma de nuevos tokens

Formas de staking

1. Staking directo como validador

- Un usuario bloquea una cantidad mínima de criptoactivos en su propia infraestructura y mantiene un nodo validador.

- Cuanto mayor sea la cantidad bloqueada, mayores serán las probabilidades de ser seleccionado para validar transacciones y recibir recompensas.

2. Delegación de staking

- Los usuarios delegan sus criptoactivos a un validador de la red sin necesidad de gestionar un nodo.

- Reciben una parte proporcional de las recompensas generadas por el validador.

3. Liquid Staking

- Los criptoactivos bloqueados generan tokens líquidos equivalentes, que pueden ser usados en otras estrategias DeFi mientras el staking sigue activo.

En todos los casos, los criptoactivos permanecen bloqueados durante un periodo determinado, aunque algunas redes permiten un desbloqueo anticipado con penalización.

4. Airdrops

▪ Se califican como ganancia patrimonial según el artículo 37.1.l) de la LIRPF.

▪ Se valoran al valor de mercado en euros en el momento de la recepción y se integran en la base imponible general del IRPF (artículos 45, 46 y 48 de la LIRPF).

CONCEPTOS:

Un airdrop es un método de distribución gratuita de nuevos criptoactivos a usuarios, generalmente con el objetivo de promocionar un proyecto, aumentar su adopción o recompensar la fidelidad de la comunidad

Tipos de Airdrops

1. Airdrop estándar

- Se distribuyen tokens sin que el usuario tenga que realizar ninguna acción.

- Normalmente, se reciben por tener una determinada criptomoneda en una billetera en un momento específico (snapshot).

2. Airdrop por participación

- Se otorgan tokens a usuarios que completan tareas promocionales (seguir redes sociales, compartir contenido, interactuar con la comunidad, etc.).

3. Airdrop de recompensas (“Holder Airdrop”)

- Se entregan tokens a usuarios que mantienen una criptomoneda específica durante un tiempo

4. Airdrop de forks

- Ocurre cuando una blockchain se divide en dos (hard fork), generando una nueva criptomoneda que se asigna a los titulares de la original.

5. Préstamos de criptoactivos

▪ Los intereses generados por prestar criptoactivos se consideran rendimientos del capital mobiliario por cesión de capitales propios (artículo 25.2 de la LIRPF).

▪ Se integran en la base imponible del ahorro

▪ Las comisiones e intereses pagados por tomar prestados criptoactivos no son deducibles, ya que no están contemplados en el artículo 26.1 de la LIRPF

6. Otros gastos

▪ Las comisiones por retiro de criptoactivos en plataformas pueden formar parte del valor de adquisición o transmisión si están asociadas a una compraventa o permuta (artículo 35 de la LIRPF).

▪ Las comisiones por transferencias entre blockchains (“bridges”) no se pronuncian fiscalmente por falta de información suficiente.

Normativa

Artículo 25.2 de la LIRPF – Define los rendimientos del capital mobiliario por cesión de capitales propios.

Artículo 33.1 de la LIRPF – Concepto de ganancia y pérdida patrimonial.

Artículo 34.1.a) de la LIRPF – Cálculo de las ganancias y pérdidas patrimoniales.

Artículo 35 de la LIRPF – Determinación del valor de adquisición y transmisión.

Artículo 37.1.h) de la LIRPF – Valoración de la permuta de bienes.

Artículo 37.1.l) de la LIRPF – Tributación de bienes recibidos sin transmisión previa (airdrop).

Artículo 43.1 de la LIRPF – Valoración de rentas en especie.

Consultas relacionadas

Consulta vinculante V1766-22 – Califica los rendimientos del staking como capital mobiliario.

Consultas vinculantes V0999-18, V1149-18 y V1948-21 – Consideran las criptomonedas como bienes inmateriales.

Consultas vinculantes V0975-22 y V2520-22, – Aplican la regla FIFO para la transmisión de criptomonedas.

1.6 Sobre la cesión sin contraprestación de un inmueble por parte de una sociedad filial a favor de su sociedad matriz

La cesión sin contraprestación del inmueble se registra en ambas sociedades siguiendo su realidad económica y considerando que, en esencia, la operación es un arrendamiento operativo que implica distribución de beneficios o recuperación de inversión.

Objeto de la consulta

El ICAC analiza el tratamiento contable de la cesión sin contraprestación de un inmueble de una sociedad filial (B) a su sociedad matriz (A). Ambas entidades tienen fines lucrativos, y la cesión se realiza por un periodo irrevocable pero muy inferior a la vida útil del activo, tras el cual el inmueble será devuelto a la filial

Principios de referencia

Realidad económica sobre forma jurídica:

• Según el artículo 34.2 del Código de Comercio, las operaciones deben contabilizarse basándose en su realidad económica, independientemente de su forma jurídica.

Regla aplicable:

• La operación se clasifica como un arrendamiento operativo sin contraprestación entre empresas del grupo y se encuentra regulada por la Norma de Registro y Valoración (NRV) 21ª: Operaciones entre empresas del grupo del Plan General de Contabilidad (PGC).

Criterios contables aplicables

1. Sociedad filial (B): Cesión del inmueble

Reconocimiento inicial:

Se registra como una condonación de la cuenta a cobrar (valor razonable del inmueble cedido).

Cargo: Reservas por el valor razonable del inmueble.

Abono: Cuentas de ajustes de periodificación (corto y largo plazo), que reflejen los ingresos por arrendamiento de forma diferida.

Carácter de la operación:

Si no hay evidencia de otra naturaleza económica, se considera una operación de distribución al socio (A).

2. Sociedad matriz (A): Recepción del inmueble

Reconocimiento inicial:

La condonación del importe a pagar se registra como:

Ingreso: Distribución de dividendos o recuperación de inversión (según los criterios del artículo 31 de la Resolución de 5 de marzo de 2019 del ICAC).

Contrapartida: Ajustes por periodificación (corto y largo plazo), siguiendo las Normas de Elaboración de las Cuentas Anuales del PGC.

Simetría contable:

La contabilidad de la sociedad matriz debe ser coherente con la del arrendador (sociedad filial).

Conclusiones del ICAC

• La cesión sin contraprestación del inmueble se registra en ambas sociedades siguiendo su realidad económica y considerando que, en esencia, la operación es un arrendamiento operativo que implica distribución de beneficios o recuperación de inversión.

• El tratamiento contable se basa en los valores razonables y las normas específicas del PGC, respetando la simetría entre ambas entidades.

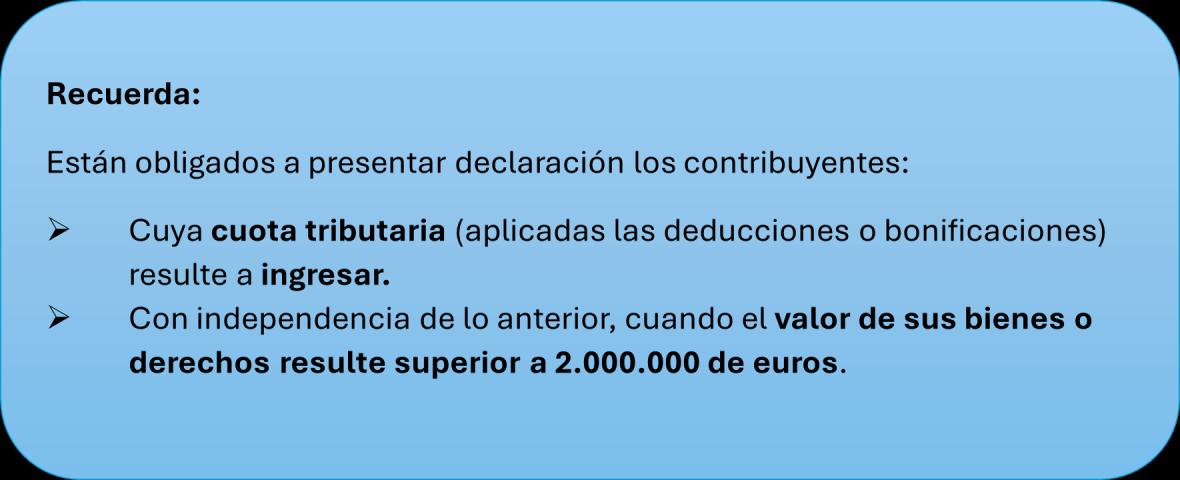

2.- ALGUNAS NOTAS SOBRE EL IMPUESTO SOBRE EL PATRIMONIO 2024

Por estas fechas y coincidiendo con la campaña de Renta también se declara el Impuesto sobre el Patrimonio, un impuesto cada vez más cuestionado y que en los últimos años está dando mucho que hablar.

Para aquellos que estén obligados a presentar la declaración, recogemos, a continuación, las principales novedades para el ejercicio 2024.

Plazo de presentación de declaraciones

El plazo de presentación de las autoliquidaciones del Impuesto sobre el Patrimonio del año 2024, cualquiera que sea su resultado (a ingresar o negativa), es el comprendido entre los días 2 de abril y 30 de junio de 2025, ambos inclusive.

Reducción por mínimo exento

La base liquidable es la diferencia entre el importe de la base imponible (patrimonio neto) y la cantidad que proceda aplicar en concepto de mínimo exento.

En la práctica, el mínimo exento supone que solo se tributa por el patrimonio que supere dicha cuantía fijada.

Con carácter general, el mínimo exento fijado por la Ley es de 700.000 euros, aunque algunas comunidades autónomas han fijado cuantías diferentes.

Como novedad este año se destaca que, con efectos desde el 1 de enero de 2024, la Comunidad Autónoma de Illes Balears ha elevado el mínimo exento de 700.000 a 3.000.000 euros.

A continuación, se detalla en la siguiente tabla, los mínimos exentos regulados por las comunidades autónomas aplicables en 2024:

Comunidad autónoma

Andalucía

• 1.250.000 € discapacidad entre el 33% y el 65%)

• 1.500.000 € discapacidad superior al 65%)

Aragón

Illes Balears

Murcia

3.700.000 €

Comunitat Valenciana 500.000 €

Escalas autonómicas

• 600.000 € (discapacidad entre el 33% y el 50%)

• 700.000 € (discapacidad entre el 50% y el 65%)

• 800.000 € (discapacidad igual o superior al 65%)

1.000.000 € (discapacidad psíquica igual o superior al 33% y contribuyentes con discapacidad física o sensorial igual o superior al 65%)

o Como consecuencia de la prórroga del ITSGF continúan siendo aplicables las escalas aprobadas con carácter transitorio, para su aplicación durante la vigencia de dicho impuesto, por las Comunidades Autónomas de Cataluña y Galicia.

o La Comunidad Autónoma de Andalucía ha dejado sin efecto la escala de gravamen autonómica establecida en el artículo 25 de la Ley 5/2021, de modo que se aplique de manera supletoria la escala regulada e n la Ley del Impuesto sobre el Patrimonio.

Pl. Francesc Macià, 4, 4art. – 08021 Barcelona Tel. 93 414 50 14 www.gabinetedelaorden.net gabinete@delaorden.net

Bonificaciones autonómicas

o Comunidad Autónoma de Andalucía: ha modificado el régimen transitorio aplicable mientras esté vigente el Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF), de manera que en lo que respecta a las bonificaciones autonómicas, no será aplicable la bonificación general, sino que, en su lugar el contribuyente podrá aplicar en la cuota resultante del impuesto sobre el patrimonio una bonificación determinada por la diferencia, si la hubiere, entre la total cuota íntegra del propio impuesto, una vez aplicado el límite conjunto establecido en el artículo 31 de la Ley 19/1991, de 6 de junio y, en su caso, la total cuota íntegra que correspondería al ITSGF, una vez aplicado el límite conjunto establecido en el artículo 3. Doce de la Ley 38/2022, de 27 de diciembre.

o Comunidad Autónoma de Cantabria: ha aprobado una bonificación general del 100 por 100 de la cuota minorada, si bien la misma no será de aplicación cuando el patrimonio neto del sujeto pasivo sea superior a 3.000.000 euros una vez descontado el mínimo exento de 700.000 euros y su mera tenencia constituya el hecho imponible de un impuesto estatal (el ITSGF). En estos casos, en su lugar, se aplicará una bonificación determinada por la diferencia, si la hubiere, entre la total cuota íntegra del propio impuesto, una vez aplicado el límite conjunto establecido en el artículo 31 de la Ley 19/1991, de 6 de junio, y la total cuota íntegra correspondiente al ITSGF, una vez aplicado el límite conjunto establecido en el artículo 3. Doce de la Ley 38/2022, de 27 de diciembre.

o Asimismo, téngase en cuenta que como consecuencia de la ampliación al período impositivo 2024 del ITSGF realizada por el Real Decreto-ley 8/2023, de 27 de diciembre, continúa siendo aplicable el régimen transitorio aprobado en 2023 por las Comunidades Autónomas de Andalucía, Galicia y Madrid a efectos de la aplicación de sus bonificaciones autonómicas. Téngase en cuenta que la Comunidad Autónoma de Andalucía ha modificado el citado régimen transitorio con efectos en el Impuesto sobre Patrimonio de 2024.

3.- LOS MUTUALISTAS PUEDEN SOLICITAR EN 2025 LA DEVOLUCIÓN DEL IRPF 2019 A 2022

Y EJERCICIOS ANTERIORES NO PRESCRITOS

Como recordarán, a finales del año pasado, se aprobó la Ley 7/2024, cuya DA 15ª modificó el procedimiento a seguir por la Agencia Tributaria para la devolución de las cantidades pagadas en exceso en el IRPF por pensionistas que realizaron aportaciones a mutualidades laborales sin practicar reducción en la base imponible del impuesto.

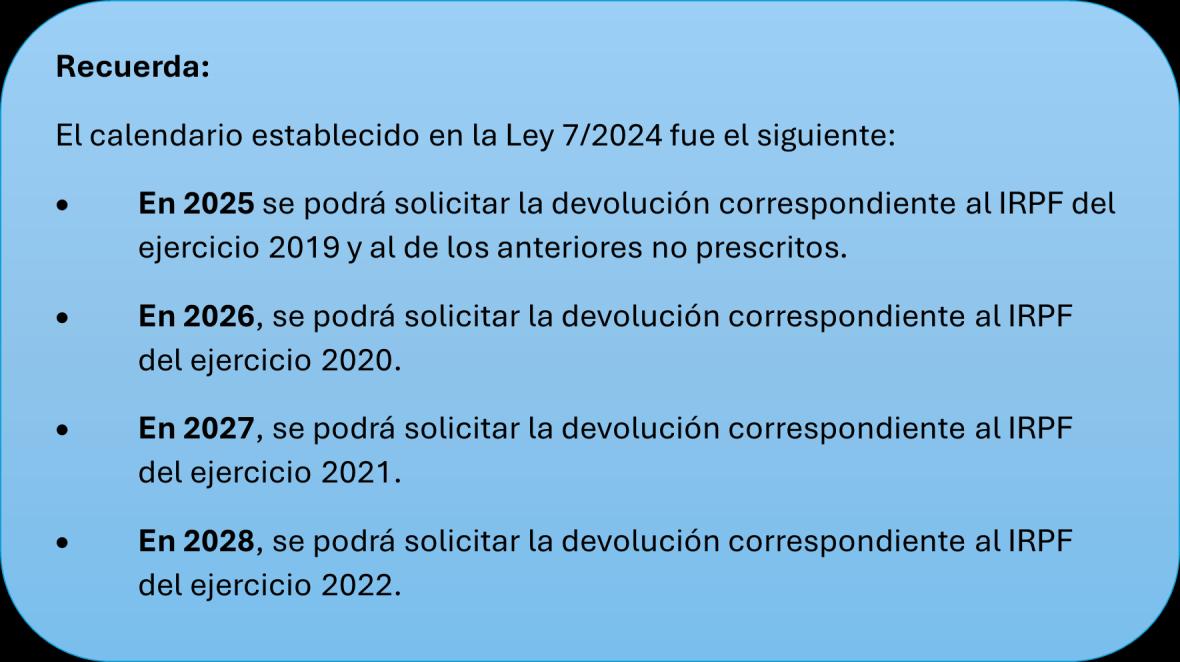

Esta modificación supuso un grave perjuicio para los mutualistas afectados, en la medida en que implicaba dejar sin efecto las solicitudes de devolución previamente presentadas que estaban pendientes de resolución y la devolución de forma escalonada, es decir año a año a partir del 2025 en función de un calendario establecido, de las cantidades adeudadas por la Agencia Tributaria.

Debido a las presiones recibidas de varios colectivos, entre los que se encontraba la AEDAF, el Gobierno anunció en el mes de marzo que se iba a aprobar una nueva modificación normativa para permitir la solicitud de devolución correspondiente a todos los ejercicios en 2025.

Pues bien, a día de hoy dicha modificación normativa aún no ha sido aprobada, pero se han introducido dos enmiendas en el Proyecto de Ley por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor -actualmente en tramitación parlamentaria- que la contemplan.

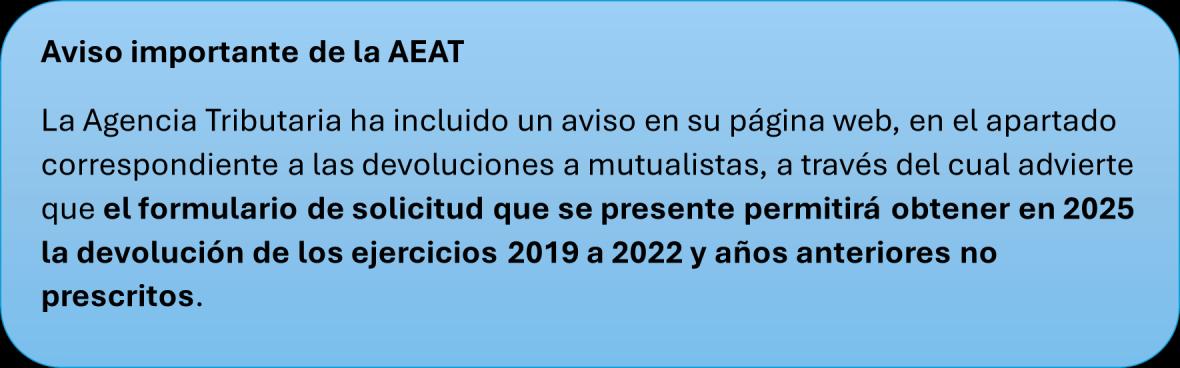

De este modo, se prevé una modificación de la DF 16ª de la Ley 7/2024 para que el formulario habilitado para los períodos impositivos 2019 y anteriores no prescritos sirva también para iniciar el correspondiente procedimiento de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, respecto de todos los períodos impositivos afectados, esto es, períodos 2020 a 2022.

Así, quienes hubieran presentado o estén presentando el formulario para solicitar la devolución conforme al calendario aprobado a finales de 2024, no tendrán que volver a presentar un nuevo formulario para solicitar la devolución de todos los ejercicios, sino que servirá el presentado. Y, esto se aplicará incluso en aquellos casos en los que el formulario se haya presentado antes de la entrada en vigor de esta “nueva modificación” que se espera que se apruebe próximamente.

En este sentido tenemos que poner de manifiesto que en el Proyecto de ley por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor se incorporan 2 enmiendas importantes:

La primera que permitirá a los jubilados mutualistas la devolución de cantidades abonadas de más en el IRPF en un solo pago.

La segunda que permite la creación de una deducción de 340 euros por obtención de rendimientos del trabajo iguales o inferiores a 16.576 euros anuales.

JUBILADOS MUTUALISTAS:

La disposición final primera pre quater (nueva) modifica el régimen específico previsto en la disposición final décima sexta de la Ley 7/2024, de 20 de diciembre, relativo a la tramitación a seguir por la Agencia Tributaria para determinar la procedencia y, en su caso, practicar las devoluciones derivadas de la jurisprudencia establecida por el Tribunal Supremo en relación a la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, en relación con los períodos impositivos 2019 y anteriores no prescritos así como 2020 a 2022

Así, se establece en la nueva redacción de la disposición final décima sexta que el formulario habilitado para los períodos impositivos 2019 y anteriores no prescritos servirá también para iniciar el correspondiente procedimiento de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, respecto de todos los períodos impositivos afectados por el régimen específico citado, esto es, períodos 2020 a 2022.

En los casos en que el formulario se hubiera presentado con anterioridad a la entrada en vigor de la citada disposición final en su nueva redacción, se entenderá que con dicho formulario se solicita también la devolución de los períodos impositivos 2020 a 2022, aunque, originariamente él mismo solo se refería a los períodos 2019 y anteriores no prescritos.

Asimismo, queda suspendido el cómputo del plazo de prescripción para aquellos derechos a solicitar la devolución derivada de la aplicación de la jurisprudencia mencionada, que no hubieran prescrito a fecha 22 de diciembre de 2024, momento de entrada en vigor de la disposición final en su redacción originaria, reguladora del régimen específico mencionado. La suspensión del cómputo será desde dicha fecha hasta la de entrada en vigor de la modificación regulada en este texto normativo.

«Disposición final décima sexta. Tramitación a seguir por la Agencia Estatal de Administración Tributaria para determinar la procedencia y, en su caso, practicar las devoluciones derivadas de la jurisprudencia establecida por el Tribunal Supremo en relación a la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, en relación con los períodos impositivos 2019 a 2022.

1. La Agencia Estatal de Administración Tributaria podrá reconocer las devoluciones derivadas de la aplicación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, según la jurisprudencia establecida por el Tribunal Supremo, en relación con los períodos impositivos 2019 a 2022, mediante el inicio del procedimiento de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, que se tramitarán conforme a las normas sobre actuaciones y procedimientos tributarios previstas en la Ley 58/2003, de 17 de diciembre, General Tributaria, en los términos señalados en esta disposición.

2. A estos efectos, la Agencia Estatal de Administración Tributaria analizará la procedencia de los procedimientos para cuyo inicio haya recibido conformidad expresa a través del formulario de apoderamiento que para ello ponga a disposición de los contribuyentes en su Sede Electrónica en la forma que se establece en la Orden de aprobación del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio 2024.

3. El formulario de apoderamiento correspondiente al período impositivo 2019 y períodos anteriores no prescritos, puesto a disposición del contribuyente conforme a lo dispuesto en el apartado anterior, servirá también para solicitar la devolución correspondiente por aportaciones a mutualidades de los períodos impositivos 2020, 2021 y 2022, aún en el caso de que aquél se hubiera presentado con anterioridad a la entrada en vigor de esta disposición.

4. La Agencia Estatal de Administración Tributaria inadmitirá cualquier otra autoliquidación o, en su caso, solicitud de rectificación de autoliquidación que se presente por los contribuyentes con el objeto de obtener las devoluciones a las que se refiere esta disposición, cuando no se ajusten a lo dispuesto en la misma.

5. Esta disposición deja sin efecto los apoderamientos formulados con anterioridad a 22 de diciembre de 2024, así como las actuaciones de la Agencia Estatal de Administración Tributaria realizadas a partir de los mismos, siempre que estuvieran pendientes de abono las devoluciones correspondientes. Asimismo, quedarán sin efecto los procedimientos en curso de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación, cuya devolución no se hubiera acordado a la fecha

de 22 de diciembre de 2024. Lo dispuesto en el párrafo anterior se entenderá sin perjuicio de los efectos interruptivos de la prescripción que se hayan podido producir.

6. Desde el 22 de diciembre de 2024 hasta la fecha de entrada en vigor de esta disposición se entenderá suspendido el plazo de prescripción del derecho a solicitar las devoluciones derivadas de la aplicación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, según la jurisprudencia establecida por el Tribunal Supremo, en relación con los períodos impositivos 2019 y anteriores no prescritos así como 2020 a 2022.»

DEDUCCIÓN POR OBTENCIÓN DE RENDIMIENTOS DEL TRABAJO:

Se aprueba una enmienda que propone una deducción de 340 euros en la declaración de IRPF 2025 para los perceptores del SMI, con el objetivo de no gravar estos ingresos.

Disposición final primera pre ter (nueva). Modificación de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

Con efectos desde 1 de enero de 2025 se añade una disposición adicional sexagésima primera a la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, que queda redactada de la siguiente forma:

«Disposición adicional sexagésima primera. Deducción por obtención de rendimientos del trabajo.

1. Los contribuyentes con rendimientos íntegros del trabajo, derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria, inferiores a 18.276 euros anuales, siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo antes referidas, superiores a 6.500 euros, se deducirán la siguiente cuantía:

a) cuando los rendimientos íntegros del trabajo a los que se refiere este apartado sean iguales o inferiores a 16.576 euros anuales: 340 euros anuales.

b) cuando los rendimientos íntegros del trabajo a los que se refiere este apartado estén comprendidos entre 16.576 euros anuales y 18.276 euros anuales: 340 euros menos el resultado de multiplicar por 0,2 la diferencia entre los rendimientos íntegros del trabajo y 16.576 euros anuales. El importe de la deducción no podrá exceder de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a los rendimientos netos del trabajo a los que se refiere el primer párrafo de este apartado computados para la determinación de las bases liquidables.

2. El importe de esta deducción se restará de la cuota líquida total del impuesto a que se refiere el artículo 79 de esta Ley, una vez practicada la deducción prevista en el artículo 80 de esta Ley

4.- CUESTIONES QUE DEBES SABER SI VAS A INSTALAR PLACAS SOLARES EN TU VIVIENDA

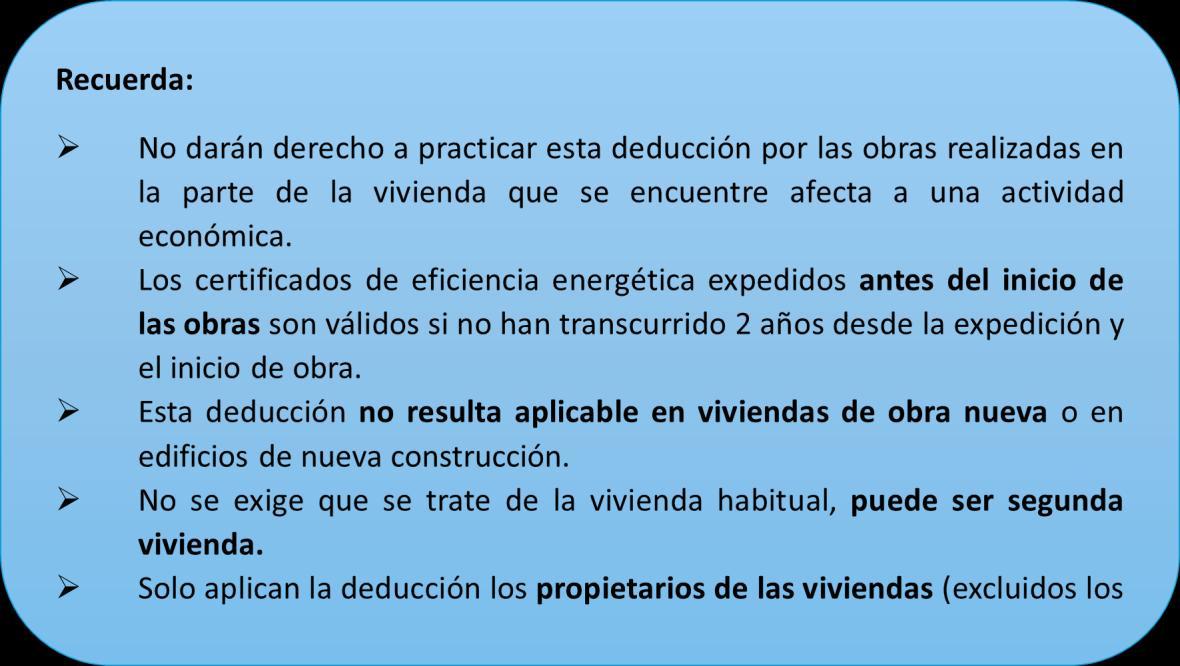

Si entre tus planes está instalar pacas solares en tu vivienda, conviene tener presente que existe una deducción en el IRPF a la que puedes acogerte. Se trata de la deducción por obras de mejora energética en las viviendas en la modalidad “Deducción por obras de rehabilitación energética de edificios de uso predominante residencial.”

La aplicación de esta deducción exige el cumplimiento de determinados requisitos:

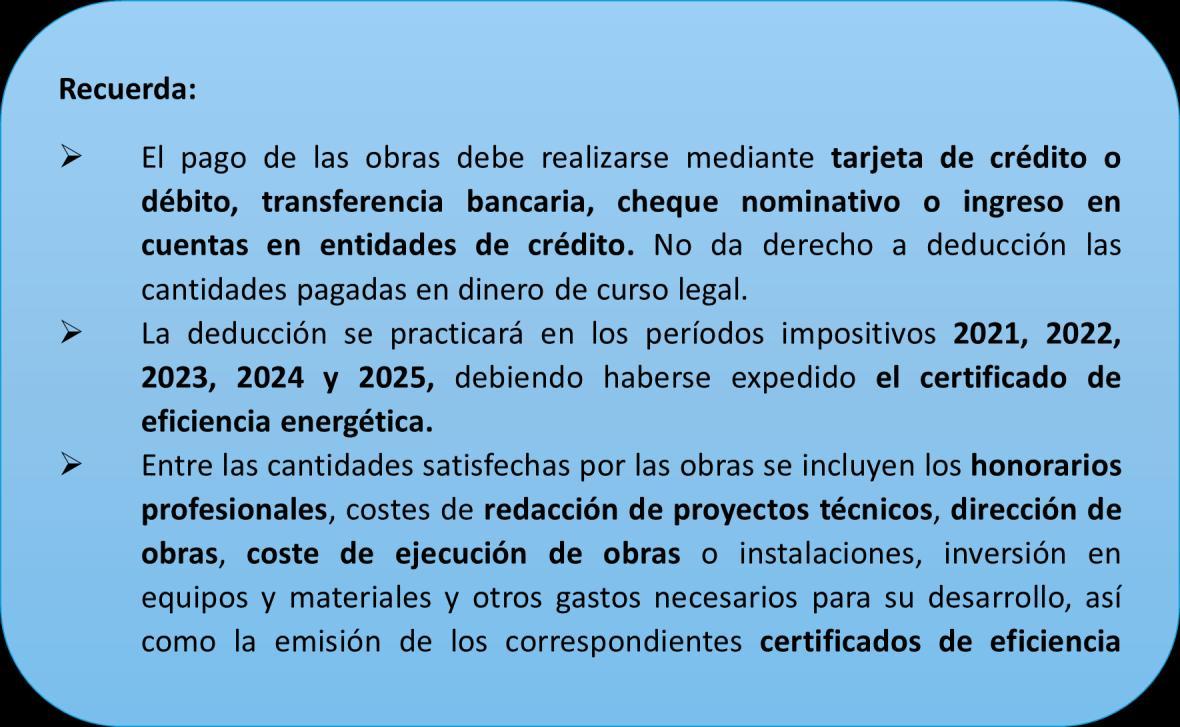

o La deducción resulta aplicable por las cantidades satisfechas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2025 por las obras realizadas durante dicho periodo.

o Deben ser obras realizadas en edificios de uso residencial. Pueden realizarse sobre el conjunto del edificio (vivienda unifamiliar) o sobre un bloque completo (edificio plurifamiliar).

o Las obras que permiten beneficiarse de la deducción son las de rehabilitación energética del edificio que supongan:

o una reducción del consumo de energía primaria no renovable, referida a la certificación energética, de un 30% como mínimo o,

o la mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», respecto del certificado expedido antes del inicio de las obras.

o Se requiere certificado de eficiencia energética expedidos antes y después de las obras.

Importe de la deducción

El importe de la deducción será del 60% de las cantidades satisfechas en el ejercicio por las obras, siendo la base máxima por declaración de 5.000 euros anuales.

Las cantidades satisfechas no deducidas (bases pendientes de deducción) por exceder de la base máxima anual de deducción podrán deducirse, con el mismo límite, en los cuatro ejercicios siguientes, sin que en ningún caso la base acumulada de la deducción pueda exceder de 15.000 euros (límite máximo plurianual).

Cuando el certificado se expida en un período impositivo posterior a aquel en el que se abonaron cantidades por tales obras, la deducción se practicará en dicho período impositivo posterior tomando en consideración las cantidades satisfechas desde el 6 de octubre de 2021 hasta el 31 de diciembre del período impositivo en el que se expida en certificado.

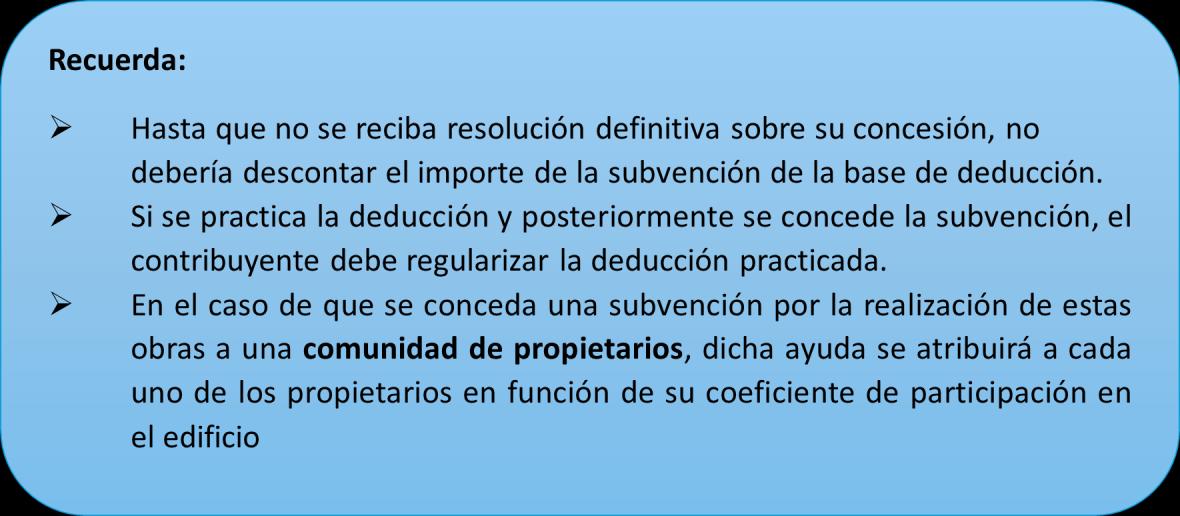

¿Qué ocurre si se reciben una subvención para colocar placas solares en la vivienda?

Como hemos indicado, la base de la deducción está formada por las cantidades satisfechas para la realización de las obras de mejora de eficiencia energética, pero hay que tener en cuenta que se descuentan de dicha base las cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas o fueran a serlo en virtud de resolución definitiva de la concesión de tales ayudas.

En cuanto al tratamiento en el IRPF de dichas subvenciones, hay que señalar que, con carácter general, supondría para el beneficiario una ganancia patrimonial, pues constituye una variación en el valor de su patrimonio. Dichas ganancias patrimoniales se incluyen en la base imponible general y tributan al tipo general.

Ahora bien, suele ser frecuente que las subvenciones se reciban para realizar obras en viviendas cuya titularidad pertenece a varias personas, imaginemos, por ejemplo, el caso de una vivienda cuya titularidad pertenece al 50% a un matrimonio casado en régimen de separación de bienes y uno de los cónyuges solicita una subvención.

La Dirección General de Tributos (DGT), en la consulta V0012-25, de 3 de enero de 2025, se ha pronunciado sobre quien debe imputarse la ganancia patrimonial derivada de la subvención, concluyendo que, dicha ganancia se considera obtenida por el contribuyente al que se le haya concedido la subvención, es decir, al beneficiario de la misma.

Subvenciones exentas

Hay que tener en cuenta que algunas subvenciones que se reciban pueden estar exentas en el IRPF. Este es el caso del supuesto consultado a la DGT, que se trataba de una subvención concedida en virtud del Real Decreto 477/2021, de 29 de junio, declarada exenta de IRPF en la propia norma. Por tanto, en estos casos, el beneficiario no tendría que declarar la ganancia patrimonial obtenida.

5.- TRIBUTACIÓN CON SUS ESPECIALIDADES PARA CONTRIBUYENTES MAYORES DE 65 AÑOS

La pirámide de edad de la población cada vez tiene una figura más invertida y con una base de mayor edad en continuo crecimiento. Por este motivo dedicamos unas notas en esta CIRCULAR a la tributación de este colectivo en el IRPF.

Rentas que habitualmente pueden percibir las personas mayores de 65 años y que tributan como rendimiento del trabajo en el IRPF.

Tributarán como rendimientos del trabajo, entre otras, las siguientes prestaciones:

▪ Las pensiones percibidas de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, o similares, que no estén exentas.

▪ Las prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y otras entidades similares.

▪ Las prestaciones percibidas por los beneficiarios de planes de pensiones

▪ Las prestaciones percibidas por los beneficiarios de contratos de seguros concertados con mutualidades de previsión social

▪ Las prestaciones percibidas por los beneficiarios de los planes de previsión social empresarial.

▪ Las prestaciones percibidas por los beneficiarios de los planes de previsión asegurados

▪ Las prestaciones percibidas por los beneficiarios de los seguros de dependencia conforme a lo dispuesto en la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia.

Rentas que no se declararán en el IRPF

Transmisión de la vivienda habitual por personas mayores de 65 años

Están exentas las ganancias patrimoniales derivadas de la transmisión por personas mayores de 65 años de la vivienda habitual. La exención también se aplica si se transmite la nuda propiedad y se reserva el usufructo vitalicio sobre la vivienda.

Para la aplicación de esta exención, se entiende que el contribuyente está transmitiendo su vivienda habitual cuando dicha edificación constituya su vivienda habitual en ese momento o hubiera tenido tal consideración hasta cualquier día de los dos años anteriores a la fecha de transmisión.

Cuando el pleno dominio de una vivienda se encuentra desmembrado entre nudo propietario y usufructuario, a ninguno de ellos le resultará de aplicación esta exención.

A efectos fiscales, se considera vivienda habitual del contribuyente la edificación en la que resida durante un plazo continuado de, al menos, tres años

No obstante, se entenderá que la vivienda tuvo el carácter de habitual, cuando, a pesar de no haber transcurrido dicho plazo, se produzca el fallecimiento del contribuyente o concurran otras circunstancias que necesariamente exijan el cambio de domicilio, tales como celebración de matrimonio, separación matrimonial, traslado laboral, obtención del primer empleo o cambio de empleo u otras análogas justificadas.

Sentencia

TRANSMISIÓN DE VIVIENDA

IRPF. EXENCIÓN. El TSJ de Cataluña reconoce la exención por transmisión de vivienda habitual pese a traslado por enfermedad grave: el concepto fiscal debe interpretarse de forma integral

La vivienda mantiene su condición de “vivienda habitual” de forma indefinida si el cambio de domicilio es por enfermedad (causa tasada)

Sentencia del TSJ de Catalunya de 18/02/2025

Consulta DGT

Consulta V0396-25 de 20/03/2025: Supuesto de una mujer mayor de 65 años quiere vender a su hija la nuda propiedad del 50 % de su vivienda habitual, reservándose el usufructo. La ganancia estará exenta de tributación no pudiendo ser el valor de venta inferior al valor normal de mercado.

Consulta V0399-24 de 13/03/2024: Supuesto de una mujer mayor de 65 años vende su vivienda (residida los últimos 20 años, aunque empadronada en otra) y su plaza de garaje. Sí podrá aplicar la exención, será aplicable la exención si se acredita que era su vivienda habitual conforme a la normativa, con residencia efectiva y permanente, aunque no esté empadronada allí. La carga de la prueba recae en la contribuyente.

Consulta V1679-24 de 10/07/2024: Supuesto de una contribuyente vende su vivienda habitual el 9 de junio de 2023 y cumple 65 años el 18 de diciembre de 2023. No puede aplicar la exención porque no había cumplido los 65 años en la fecha de la venta, requisito imprescindible para aplicar la exención.

Consulta V2198-24 de 14/10/2024: Supuesto de un contribuyente de 60 años vende su vivienda habitual mediante contrato privado, con pago en cinco anualidades y escritura pública prevista al cumplir 65 años Solo será aplicable la exención si la transmisión efectiva (título y modo) se realiza una vez cumplidos los 65 años. Si la posesión o tradición ocurre antes, no procede la exención.

Consulta V2223-23 de 15/10/2024: Supuesto de un contribuyente mayor de 65 años, trasladada por incapacidad a una residencia en 2019, autoriza en 2024 la venta de su antigua vivienda habitual para cubrir necesidades económicas. No puede aplicarse la exención, al haber pasado más de dos años desde que dejó de residir en la vivienda (en 2019), ya no tiene la consideración de vivienda habitual, por lo que no se aplica la exención.

Transmisión de elementos patrimoniales por personas mayores de 65 años con reinversión en rentas vitalicias

Están exentas las ganancias patrimoniales derivadas de la transmisión por personas mayores de 65 años de elementos patrimoniales, siempre que el importe total obtenido se destine en el plazo de seis meses a constituir una renta vitalicia asegurada a su favor.

La cantidad máxima total que un contribuyente podrá destinar a constituir rentas vitalicias será de 240.000 €. Dicho límite de inversión es por contribuyente, no por operación.

Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida.

Hipoteca inversa

No tributan en el IRPF las cantidades percibidas como consecuencia de las disposiciones que se hagan de la vivienda habitual (hipoteca inversa) por las personas mayores de 65 años, siempre que se lleven a cabo de conformidad con la regulación financiera relativa a los actos de disposición de bienes que conforman el patrimonio personal para asistir las necesidades económicas de la vejez y de la dependencia.

Prestaciones y ayudas públicas

Están exentas entre otras:

▪ Las prestaciones económicas percibidas de instituciones públicas por acogimiento de personas con discapacidad o mayores de 65 años.

▪ Las ayudas económicas otorgadas por instituciones públicas a personas con discapacidad con un grado igual o superior al 65% o mayores de 65 años para financiar su estancia en residencias o centros de día, si el resto de sus rentas no exceden del doble del indicador público de renta de efectos múltiples (IPREM para 2023: 8.400 € - LÍMITE: 8.400 € x 2 = 16.800 €).

▪ Las prestaciones reconocidas al contribuyente por la Seguridad Social, por las entidades que la sustituyan o por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social como consecuencia de incapacidad permanente absoluta o gran invalidez

▪ Las pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas, siempre que la lesión o enfermedad que hubiera sido causa de aquéllas inhabilitara por completo al perceptor de la pensión para toda profesión u oficio.

▪ Las prestaciones obtenidas en forma de renta por las personas con discapacidad correspondientes a las aportaciones a sistemas de previsión social constituidos a favor de personas con discapacidad, hasta un importe máximo anual de tres veces el indicador público de renta de efectos múltiples (25.200 €). El exceso tributará como rendimiento del trabajo.

▪ Las prestaciones económicas públicas vinculadas al servicio, para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia.

Mínimo personal y familiar

Mínimo personal

Cuantía aplicable

El mínimo del contribuyente es, con carácter general, de 5.550 € anuales, con independencia del número de miembros integrados en la unidad familiar (ambos cónyuges y, en su caso, los hijos que formen parte de la misma, o el padre o la madre y todos los hijos que convivan con uno u otro), y del régimen de tributación elegido (declaración individual o conjunta).

Incremento del mínimo del contribuyente por edad

Atendiendo a la edad del contribuyente el mínimo general se incrementa en las siguientes cantidades:

▪ Contribuyentes de edad superior a 65 años: 1.150 € anuales

▪ Contribuyentes de edad superior a 75 años: 1.400 € anuales adicionales.

Mínimo por ascendiente

Tienen tal consideración los padres, abuelos, bisabuelos, etc. de quienes descienda el contribuyente y que estén unidos a éste por vínculo de parentesco en línea recta por consanguinidad o por adopción, sin que se entiendan incluidas las personas unidas al contribuyente por vínculo de parentesco en línea colateral (tíos, o tíos abuelos) o por afinidad (suegros).

Requisitos

Los ascendientes deben cumplir los siguientes requisitos para dar derecho a la aplicación del mínimo correspondiente:

a. Que el ascendiente sea mayor de 65 años a la fecha de devengo del impuesto (normalmente el 31 de diciembre) o, cualquiera que sea su edad, si se trata de una persona con un grado de discapacidad igual o superior al 33%.

b. Que convivan con el contribuyente, al menos, la mitad del período impositivo Se considera que conviven con el contribuyente los ascendientes con discapacidad, que, dependiendo del mismo, sean internados en centros especializados.

c. Que el ascendiente no haya obtenido en el ejercicio rentas superiores a 8.000 € anuales, excluidas las exentas.

d. Que el ascendiente no presente declaración del IRPF con rentas superiores a 1.800 €.

Cuantías aplicables

• 1.150 € anuales por cada ascendiente de edad superior a 65 años o, cualquiera que sea su edad, si se trata de una persona con discapacidad

• 1.400 € anuales adicionales, por cada ascendiente de edad superior a 75 años.

En caso de fallecimiento de un ascendiente que genere derecho al mínimo por este concepto, la cuantía aplicable es de 1.150 €.

Mínimo por discapacidad

• El mínimo por discapacidad del contribuyente es de 3.000 € anuales, cuando sea una persona con un grado de discapacidad igual o superior al 33% e inferior al 65% y de 9.000 € anuales cuando se acredite un grado de discapacidad igual o superior al 65%.

Dicho mínimo se aumentará, en concepto de gastos de asistencia, en 3.000 € cuando se acredite necesitar ayuda de terceras personas, movilidad reducida o un grado de discapacidad igual o superior al 65%.

• El mínimo por discapacidad de ascendientes será de 3.000 € anuales, cuando sea una persona con un grado de discapacidad igual o superior al 33% e inferior al 65% y de 9.000 € cuando se acredite un grado de discapacidad igual o superior al 65%.

Dicho mínimo se aumentará, en concepto de gastos de asistencia, en 3.000 € por cada ascendiente que acredite necesitar ayuda de terceras personas o movilidad reducida o un grado de discapacidad igual o superior al 65%.

Importes mínimo personal, familiar y por discapacidad aprobado por las CCAA

Las comunidades Autónomas que han aprobado sus propios importes son:

Andalucía: (Ley 5/2021, de 20 de octubre)

Illes Balears: (Decreto Legislativo 1/2014);

Canarias: (Decreto Legislativo 1/2009);

Galicia: (Decreto Legislativo 1/2011);

Madrid: (Decreto Legislativo 1/2010);

Valencia: (Ley 13/1997)

Deducciones autonómicas relacionadas con los mayores de 65 años

Andalucía: (Ley 5/2021, de 20 de octubre)

Por cantidades invertidas en el alquiler de la vivienda habitual

Para el padre o la madre de familia monoparental con ascendientes mayores de 75 años

Por ayuda doméstica

Aragón: (Decreto Legislativo 1/2005);

Por el cuidado de personas dependientes

Para contribuyentes mayores de 70 años

Asturias: (Decreto Legislativo 2/2014);

Por acogimiento no remunerado de mayores de 65 años

Canarias: (Decreto Legislativo 1/2009);

Por contribuyentes con discapacidad y mayores de 65 años

Por obras de adecuación de la vivienda habitual por personas con discapacidad

Por alquiler de vivienda habitual

Por gasto de enfermedad (general)

Por cuotas satisfechas a la Seguridad Social por la contratación de empleados o empleadas de hogar

Cantabria: (Decreto Legislativo 62/2008);

Por arrendamiento de vivienda habitual por mayores de 65 años

Por cuidado de familiares

Por ayuda doméstica

Castilla-La Mancha: (Decreto Legislativo 8/2013);

Para contribuyentes mayores de 75 años

Por el cuidado de ascendientes mayores de 75 años

Por acogimiento no remunerado de mayores de 65 años

Castilla-León: (Decreto Legislativo 1/2013)

Para contribuyentes mayores de 65 años afectados por discapacidad

Catalunya: (Decreto Legislativo 1/2024)

Por alquiler de la vivienda habitual

Galicia: (Decreto Legislativo 1/2011)

Por contribuyentes con discapacidad, de edad igual o superior a 65 años, que precisen ayuda de terceras personas

Madrid: (Decreto Legislativo 1/2010)

Por acogimiento no remunerado de mayores de 65 años

Por cuidado de ascendientes

Por cuidado de mayores dependientes

Murcia: (Decreto Legislativo 1/2010)

Por conciliación por cuidado de ascendientes

Por acogimiento no remunerado de mayores de 65 años

Para mujeres trabajadoras

La Rioja: (Decreto Legislativo 10/2017)

Para fomentar el ejercicio físico y la práctica deportiva

Comunidad Valenciana: (Ley 13/1997)

Por contribuyentes con discapacidad, en grado igual o superior al 33%, de edad igual o superior a 65 años

Por ascendientes mayores de 75 años o mayores de 65 años con discapacidad

Por contratar de manera indefinida a personas afiliadas en el Sistema Especial de Empleados de Hogar del Régimen General de la Seguridad Social para el cuidado de personas

Por cantidades satisfechas en gastos asociados a la práctica del deporte y actividades saludables

Illes Balears: (Real Decreto Legislativo 1/2014)

Por arrendamiento de la vivienda habitual en el territorio de las Illes Balears

Por gastos relativos a los ascendientes mayores de 65 años

Por determinados gastos relativos a personas mayores de 65 años o a personas con discapacidad

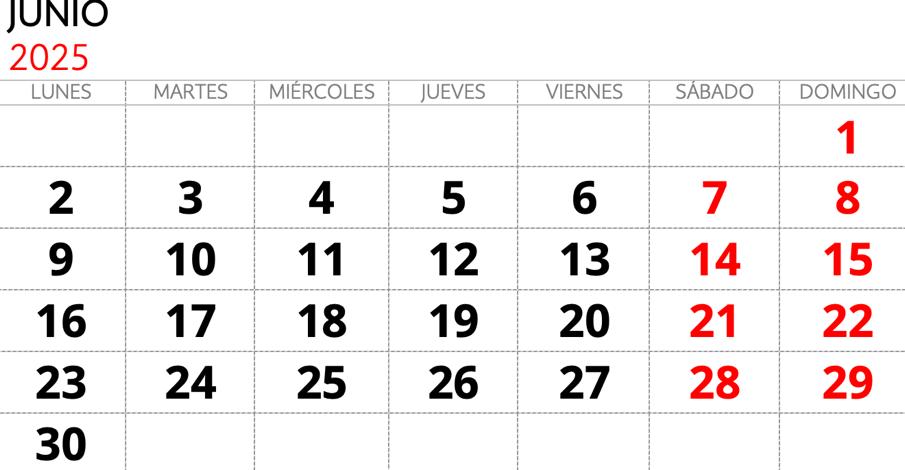

6.- CALENDARIO FISCAL JUNIO 2025

Desde 2 al 30 de junio

Presentación en las oficinas de la AEAT de la declaración de Renta 2024

2 de junio

Impuestos Medioambientales

CALENDARIOFISCAL JUNIO de 2025

• Abril 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua

• Año 2024: 289

Declaración informativa anual de cuentas financieras de determinadas personas estadounidenses (FATCA)

• Año 2024: 290

12 de junio

INTRASTAT - Estadística Comercio Intracomunitario

Mayo 2025. Obligados a suministrar información estadística

20 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones

de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

Mayo 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Mayo 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

IMPUESTO SOBRE PRIMAS DE SEGUROS

Mayo 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

Marzo 2025. Grandes empresas: 561, 562, 563

Mayo 2025: 548, 566, 581

Mayo 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Mayo 2025. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Mayo 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Año 2025. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Pago fraccionado: 584

IMPUESTOS SOBRE LAS TRANSACCIONES FINANCIERAS

Mayo 2025: 604

25 de junio

RENTA y PATRIMONIO

Declaración anual Renta y Patrimonio 2024 con resultado a ingresar con domiciliación en cuenta: D-100, D714

30 de junio

Hasta el 30 de junio

Renta y Patrimonio

Declaración anual Renta y Patrimonio 2024 con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación del primer plazo: D-100, D-714

Declaración anual de Renta del régimen especial de tributación para trabajadores, profesionales, emprendedores e inversores desplazados a territorio español 2024: 151

IVA

Mayo 2025: Autoliquidación: 303

Mayo 2025: Grupo de entidades, modelo individual: 322

Mayo 2025: Grupo de entidades, modelo agregado: 353

Mayo 2025. Ventanilla única - Régimen de importación: 369

Mayo 2025. Operaciones asimiladas a las importaciones: 380

Cuarto trimestre 2024: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

Cuarto trimestre 2024: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

Impuestos Medioambientales

Mayo 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa anual de ayudas recibidas en el marco del régimen económico y fiscal de Canarias y otras ayudas de estado por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o el Impuesto sobre la Renta de no Residentes sin establecimiento permanente

Año 2024: 282

Declaración informativa anual de ayudas recibidas en el marco del Régimen fiscal especial de las Illes Balears por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o el Impuesto sobre la Renta de no Residentes sin establecimiento permanente

Año 2024: 283

7.- CALENDARIO FISCAL JULIO 2025

14 de julio

INTRASTAT - Estadística Comercio Intracomunitario

• Junio 2025. Obligados a suministrar información estadística

21 de julio

RENTA Y SOCIEDADES

JULIO de 2025

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

• Junio 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

• Junio 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

• Segundo trimestre 2025. Autoliquidación: 303

• Segundo trimestre 2025. Declaración-liquidación no periódica: 309

CALENDARIOFISCAL

• Segundo trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

• Segundo trimestre 2025. Operaciones asimiladas a las importaciones: 380

• Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

• Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE PRIMAS DE SEGUROS

• Junio 2025: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

• Abril 2025. Grandes empresas: 561, 562, 563

• Junio 2025: 548, 566, 581

• Junio 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

• Segundo trimestre 2025: 521, 522, 547

• Segundo trimestre 2025 Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

• Segundo trimestre 2025. Solicitudes de devolución: 506, 507, 508, 524, 572

• Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

• Junio 2025. Grandes empresas: 560

• Segundo trimestre 2025. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

• Junio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

• Segundo trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

• Segundo trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

• Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Segundo pago fraccionado 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

• Segundo trimestre 2025: 595

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

• Segundo trimestre 2025: 604

APORTACIÓN A REALIZAR POR LOS PRESTADORES DEL SERVICIO DE COMUNICACIÓN AUDIOVISUAL TELEVISIVO Y POR LOS PRESTADORES DEL SERVICIO DE INTERCAMBIO DE VÍDEOS A TRAVÉS DE PLATAFORMA DE ÁMBITO GEOGRÁFICO ESTATAL O SUPERIOR AL DE UNA COMUNIDAD AUTÓNOMA

• Pago a cuenta 2P 2025: 793 25 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

• Declaración anual 2024. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220.

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN DE PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN CRÉDITO EXIGIBLE FRENTE A LA ADMINISTRACIÓN TRIBUTARIA

• Año 2024. Entidades cuyo período impositivo coincida con el año natural: 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

• Año 2024. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL RÉGIMEN FISCAL ESPECIAL DE LAS ILLES BALEARS POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES)

• Año 2024. Entidades cuyo período impositivo coincida con el año natural: 283

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

30 de julio

IVA

• Junio 2025. Autoliquidación: 303

• Junio 2025. Grupo de entidades. Modelo individual: 322

• Junio 2025. Grupo de entidades, modelo agregado: 353

• Junio 2025. Operaciones asimiladas a las importaciones: 380

IMPUESTOS MEDIOAMBIENTALES

• Segundo trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

• Segundo trimestre 2024. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IVA

• Junio 2025. Ventanilla única - Régimen de importación: 369

• Segundo trimestre 2025: Ventanilla única – Regímenes exterior y de la Unión: 369

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

• Autoliquidación 2024: 411

• Pago a cuenta. Autoliquidación 2025: 410

IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES

• Segundo trimestre 2025: 490

IMPUESTOS MEDIOAMBIENTALES

• Junio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

• Segundo trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

• Año 2024: 718

DECLARACIÓN INFORMATIVA SOBRE PAGOS TRANSFRONTERIZOS

• Segundo trimestre 2025: 379

DECLARACIÓN INFORMATIVA DE ACTUALIZACIÓN DE DETERMINADOS MECANISMOS TRANSFRONTERIZOS COMERCIALIZABLES

• Segundo trimestre 2025: 235

DECLARACIÓN INFORMATIVA TRIMESTRAL DE OPERACIONES DE COMERCIO DE BIENES CORPORALES REALIZADAS EN LA ZONA ESPECIAL CANARIA SIN QUE LAS MERCANCÍAS TRANSITEN POR TERRITORIO CANARIO

• Segundo trimestre 2025: 281

Circular Mensual

de 2025

Responsable del tratamiento: Gabinete Enrique de la Orden – Dirección Pl. Francesc Macià, nº 4, 4º 1ª – 08021 Barcelona Teléfono 93-414.50.14 Correo electrónico gabinete@delaorden.net

Base jurídica del tratamiento: relación contractual e interés legítimo

Finalidad del tratamiento: mantener el contacto para el envío de informaciones de su interés en relación a los servicios

Sus datos se conservarán hasta que usted se oponga a este tipo de tratamiento de sus datos personales, LO QUE PUEDE HACER EN CUALQUIER MOMENTO, solicitándonos que desea dejar de recibir nuestra Circular

Usted, puede ejercer sus derechos de acceso, rectificación, supresión portabilidad, limitación y oposición al tratamiento de la información que le concierne, comunicándose con la dirección de correo electrónico:gabinete@delaorden.net