CONFERÊNCIA

Símplificar

e modernizar para expandir

INSTITUTO DE RESSEGUROS DO BRASIL

,órgão jurisdicionado ao Ministério da Indústria e do Comércio)

PRESIDENTE

José Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TÉCNICO

Délio Brito

raylor Frazão

Cláudio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaqui de Mello Clínio Silva

CONSELHO FISCAL

Alberto Vieira Souto

Olício de Oliveira

Arthur Autran Franco de Sá

Sede : Avenida Marechal Câmara. 171

Fone 231-1810 - Rio de Janeiro - Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro. 444, 2.0 e 3.0 andares

BELÉ!\1

Trav. Padre Eutíquio, 141, 6.0 a 8.0 andares

FORTALEZA

Rua Pará 12 - 3.0 andar

RECIFE

Av. Guararapes, 120 - 7.0 andar

SALVADOR

Rua da Bélgica, 10 -- 9.0 andar

BELO HORIZONTE

Av. Amazonas, 4911507 - 8.0 andar

BRASíLIA

Setor Bancário Sul (Ed. Seguradoras

Conj 2 - Bloco B - 15.0 andar

RIO DE JANEIRO

Av. Presidente Vargas, 417-A, 15.0

SAO PAULO

Av. São João. 313 - 11.º andar

CURITIBA

Rua 15 de Novembro 556 - 16.0 andar

PORTO ALEGRE

Rua Siqueira Campos, 1.184 - 12.0 andar

ESCRITÓRIO NO EXTERIOR

LONDRES

Fenchurch Avenue, 14, 4th floor

REVISTA DO IRB

Publicação trimestral editada pela: Assessoria cte Relações Públicas do Instituto de Resseguros do Brasil

COORDENAÇAO GRAFICA E

EDITORIAL

Assessor Serviços Técnicos Ltda

EDITOR

Lucia de Biase Bidart

CHEFE DE REDAÇÃO

Artur Barcelos Fernandes

ARTE

José Menezes Mira, Hyrmo F. Costa, Manoel C. Mayrink

REDATORES E COLABORADORES:

Antonio Carlos Seidl. Ana Lucia Castro, cecilia Campeio Muniz, José Alberto Monteiro, Jorge Chaves, Paulo Mattos de Siqueira (produtori. Terezinha de Jesus costa, Vania Feneira Leite

DISTRIBUIÇAO

Fernando Chinaglia Distribuidora S.A.

COI\1POSIÇAO E IMPRESSÃO

Gráfica Editora Lord S.A

Os conceitos emitidos em artigos assinados e entrevistas exprimem apenas a9 opiniões de seus autores e são de sua exclusiva responsabilidade.

Os textos publicados podem,ser livremente reproduzidos desde que seja citada a fonte de origem.

Tiragem - 6.000 exemplares

Distribuição grai;uita

Editorial __./

Panorama -1

Contrato de Seguro no Código Civil ____-/i

Evolução do Brasil no Mercado Mundia -/f

Maiores Catástrofes e Perdas de 1974 _./j

Riscos de Engenharia _.)

9ç1 Conferência Brasileira de Seguros __ P _ r _ v _ a _ do _ s _e C _a,a_pta iza�ção________-1

Desenvovimento do Seguro de Pessoas �

A __ s _ M _ oda idade _ s do _ s _ S _eg:;_u_ r _ o _ s _ de _ V _ d _ a ____../j

AQu _ es _ t _ ã _ o _ A

Estamos de1/endo a nossos leitores uma_palavra sobre süas respostas. ao questionário de confirmação de assinatura da REVSTA DO IRB. Não apenas do território nacional, mas também do exterior (e até mesmo da índia e do Japão), os leitores se rnvelaram sensíveis ao· nosso apele;?, no sentido de se pronunciarem acerca da elaboração e distribuição da REVSTA DO IRS

nossos esforços, intencionalmentedirigdos, vêm alcançando os seus objetivos. Entretanto, como em todo processo que busca um aperfeiçoamento contínuo, há muito ainda oque fazer, e as respostas obtidas com nossa pesquisa de opinião vieram também abrir novas e diversas perspectivas para o nosso trabalho: modificações em alguns setores maior aprofundamento em outros. Já na elaboração deste exemplar muitos descobrirão aqui e ali, o resultado de suas sugestões. A distribuição verificamos que tem sido eficiente e, salvo raras exceções, todostêm recebdo nossa revista com regularidade. Aos que responderam negativamenteaesse quesito, em virtude de mudançade razãosocial ou de endereço, informamos que a distribuidora já está providenciando a atualzação de suas fichas cadastrais De resto, aqui registramos nosso dese_io de continuai oferecendo ao Seguro e ao RHsseguro no Brasil uma revista à altura de suas proposições )

De maneirafranca e direta, respondendo aos diversos tens do questionário, cada leitor teve oportunidade de dar seu depoimento a respeito do nosso trabalho, demonstrando suas preferências naabordagem dos diversos assuntos e, assim, prestando colaboração objetiva para que este periódico cumpra, progressivamente, as metas a que se propõe. Com saudável alegria constatamosopredomínio de observações elogiosas que deixam transparecer a receptividade da maioria de nossos assíduos leitores Longe de alimentar qualquer parceladevaidade,tais observações servem antes -e muito - de estimulo, oferecendo-nos o testemunho de que

/

sumario

_ d _ m _ in _ i _ st _ r _ at _ iva __________-/'f As Conferências Anteriores � _ a _ u _ a _ n _ d _ o __ o _ R _ s _ c _ o _ S _ e _ C _ h _ ama PaAn __ c _ o _____/j Trib ..:.. u _ n _ a _ C _ o _ n _ fir _ ma A ..::. ç _ ã _ o _ d _ o Se-=g:....u_ r _ o _______l, Sistema de Controle Gerencial -�---- -----:--��-../ A Nova Face do Seguro Incêndio Industrial _./, Dados Estatísticos J=--.::.:..:::..:...:._:�.::.__---=------------__./ Cartas

ed�or10

-----�-----------------

----t

Resultados do IRB

O Excedente Bruto do IRB, em 1974, foi de CrS 218.056 229,04, representando a diferença entre o Resultado Industriai (CrS 173.211 199,81) e as despesas administrativas ......... (CrS 102.159.018,64) somada ao Resultado Patrimonial (CrS 147.004.047,87). Este excedente superou o do ano anterior em 141,2%, que fora de ..... CrS 90,419.105,36.

Os resultados operacionais - diferença entre o Resultado Industrial e as despesas administrativas - situam-se em nivel inferior ao do Resultado Patrimonial, fato que decorre da revisão feita na politica de inversõés, passando-se a concentrar as aplicações do IRB em títulos emitidos ou garantidos pelo Governo Federal.

Essa orientação inversionista permitiu que a re.nda patrimonial evoluísse de CrS 10,2 milhões em 1969 para CrS 147 milhces, crescendo 1 .440%. Fo este resultado, sobretudo, que permitiu que se gerassem correções monetárias capitalizáveis, tornando possível a elevação do capital do IRB, no período, de CrS 15 milhões para CrS 150 milhões em 1974. E já está previsto novo aumento de capital, em 1975, para CrS 250 milhões.

RESULTADO INDUSTRIAL

O Resultado Industrial (que é o produto da gestão de riscos) obtido pelo IRB, somente a partir de 1972 é que retoma o caráter de saldos das operações inerentes ao encargo de assumir e gerir riscos, pois até então vinha ocorrendo uma distorção de sua condição de ressegurador institucional. É que o Resultado industrial não decorria propriamente do "underwriting", mas do exercício do encargo de administrar os consórcios em que se haviam convertido as operações de resseguro e retrccessão. Nesta qualidade, percebia comissões de administra•

panona

ção que, no triênio 69-71 representaram a média de 84,6% daqueles resultados. A partir de 1972 é que foi possível que esses consórcios fossem gradualmente extintos.

Reforçando sua condição de ressegurador inclusive por que agora se projeta internacionalmente, o IRB fortaleceu o seu patrimônio, através da expansão do Ativo Liquido e, portanto, também do capital, o que é de fundamental importância, pois sua capacidade operacional se expande na medida em que se aprimora sua situação patrimonial.

No período de 1969 até 1974, registraram-se crescimento no Ativo Total - de CrS 172,3 milhões para CrS :;: bilhões, do A1ivo Líquido de CrS 21,6 milhões para CrS 269,2 milhões. e, também, do capital - de CrS 15 milhões para CrS 150 milhões.

REMESSA DE PR�MIOS

Em 1974, os saldos das contas de prêmios -4 milhões de dólares -e indenizações -5 milhces e 600 mil dólares - deram ao IRB, até novembro, o resultado superavitário de 9 milhões e 600 mil dólares nas operações internacionais sób seu controle. As retrocessões feitas pelo IRB ao exterior atin1giram um volume acumulado correspondente a 4,1% da arrecadação de prêmios do mercado Interno, enquan o este participou com 14,5% daquelas retrocessões.

Esta taxa de transferências ao mercado internacional é, sem dúvida, das mais ba xas do mundo e isto tem uma significação especial: esta reduzida dependência externa, numa fase em que a economia nacional passou a exigir esforço cada vez maior do sistema segurador nacional, no sentido de adquirir capacidade para absorver riscos em considerável ascensão

o crescimentodoseguro_bT_�

assumiuem1974uma sig7�

especial,não só porquesee�-}

emelevadataxareal(21,8-to; sobretudopelofato de te!

inclusive os efeitos

inter�-0d

Mais um

A d

nQ e

S11ói Expansa~o

(221,5%)_. A11imais(204%),•Vida em Gi·upo(190,9%),Incêndio(18�,il%),· Automóveis(1563o/ojFidelidade .. (147,2%),VidaIndividual(138,2%) eVidros(190;7%).

MODERNIZAÇÃO

se:internacional do peno º01 pressõesinflacionáriassobre , _ nomiasdomésticas de outrosrt'.;.::usd': _c!rciilaç�ormtom O o v

bÀ!Tt.sti��

levarammercadosseguradoAutomoveis17,6 ,o e RC ?(l. d açesdese0>4%) lideravam com 3�1/o Em caismesmo e n o e !, 1 • ct 2560"1 d "d1 t " ona1S 14,ncen io crescei, parn , 10 e �s,a e tct s _ operact . ícO' 1 automobilísticos caíram para ch_mo de potencialeconom 1,4%(Automóveis17,2%, RCOV.1T ceiro. B/17o/, eRCFacultativo 35%)

O RelatórioAnual do IRdeso�ramos que,a p;·e�·os'constantes, taque,paraesseelevado ��esentcrcunmaiorincrementorenho do . sistemabr<;s�leiro,c�totivono qüinqüênio 1'.J69/l��4foramtresfatoresbasicos: o aó im Lucros Cessantes (507,1%J,Pece de desenvolvimentoec0110piiorRural(475%), ,-lcidentes de socialdo País, apolíticasefllânstto(457%),CascosMarítimos Governo(conduzidacom�a,154,3%),Transportes(341%), Crédade indispensávelàcríaça�0,toEJ.·terno(278,3%J,Aridentes ca do instrumental de aPº'a1essoais(2665%),Aer,náutico.� ... madopelarápidamudança�íc1tlo ; imóveis em cnnstrvçãoOH do processo evolutivo do -;tSkmoiçãode1itre01ttro.1.

Comooseguroéobrigadoaevoluircontinuamente,paraharmonizar-secomtodaavariadagama de necessidadesqueemergemnorápido processo elemutaçãoeconômica,jinanceiraesocial do País,certa� modaiidades foram reformuladas para ganharmaiorespaçonomercado. É o caso, porexemplo,daaiualizaçáodas condições de vário.� tipos de segurode Responsabi[idade Civ:!:profissional;hangareseribas=> tecimento de aeronaves;riscosnucleares;produtos: en,pregador; operações indu:;triais e comerciais; teatros. cinemas e auditóriosemgeral; operações de vigilância;existência con�ervaçãoe 1iso de imóveis; elevad•resee�cadasraiantes;obrigações rlechefedefamília:guardade e a capacidadedereação�os dades seguradorasdiante 1' mnloseoportunidadesque

receramàsuaatuação. d

Aarrecadaçãodeprêmiosef11 E PRêMIOS

cadoseguradorbrasileiro,. 1

foidaordem de CrS7,1b10r

patnmomo iqui o s1 uou-

• l' "d ·t seo

de Crs2,5 bilhões!s�ndo º <

acwnanoCrS1,5 btlhao. ASl

técnicasestãoestimadase1�1

biLhões,estando o mercado /

capacidade de inversõesde

CrS 416bilhões. d ,.,,,,

1975deveráatingirCrS10,1 1

Estima-sequeaarrecad � 110--;;.:::.'••

Da mesma forma, os segurosde AcidentesPessoais e dePassage�ros deLinhasRegularesdeNavegação Aérea.(ramoAeronáticos)sofreram profundosestudose passarão aser comercializadosatravés de bilhetes. Riscos de Engenharia tcmbém i!nstra amesmatendência. - foi desmembradodacarteiradeRiscos Diversosparaganharautonomia e, assim, maiorvelocidadedeevoluç<'iotécnicaede (tdaptacão -e alcançouoPlevado índice de crescimento dt!271%,de1P70a1974

R.:c;SSEGURO

Osprêmiosderesseguras,nas OP+!raçõescom o mercadointerno,ano passado, foramde 11m montante em tornndeCr$2bilhões,curresponde11do a28,2%dosprêmios cobrados nossegurosdiretos. O percentualde re.�seguro,no período 69/74,não oofreuoscilaçõesmaiores, com uma médiaponderada de 27%, e os a-:'astamcntos emtornodarn.Pdianão alcançaramexpn:ssão pois o desvio padrãofoide6,1%noqüinqüênio Éprecisolembrar que estes índicesnãorevelamumrelacior.amento exa!o e rigorosodos prêmios àPres.;epuToeseguro,umavezqueforam feita0 algumasalteraçõesdecontabilizaçãocomo, po, exemplo,a época de encerramentodosmov:menws industnaisou,ainda,asub.otituirt'io de -orémios emitidos por ,rêmios cobradosparafins de lr.nçamer.to.Na entanto,constituemindicadores bastanteexpressivos da tendência ria partir.ipação doIRBnorn.errado que é rt do consen.,açãodeuma correlaçãodiretaentreprêmios de seguro e de resseguro

f11Jr•00rtes

ameços de 1974,dadaaev0 •�º.:..__-----::::::-....__ seguro brasileironoúltimo-�c.,cc, ---::... nio.Tratando-se de projeça6 sívelqueessaestimativaselo_______ rada,tantomaisque,alé11\_(, ver-seamanutenção de ele mo de crescimentodaecofl-��• cional,novosfatores de est1 0 ramagregadosaocontexto tica setorial do Governo.

ASPECTOTÉCNICO

O grupamento operaCI Bent

·o

maiorposiçãorelativano,1! Auomo,o,,

seç,uradornacional é o c056 pelosseguros de bens,com arrecadaçãoglobal do rne111

1974,contra25,1%doss�f / pessoas,10,9% dos de u-�j/

obrigações,e 7,7% dos de7:t�

Dopontodevistatécnic()

de maiorrealceconsistiu11d quistadaliderança do merc,� ramoIncêndio.Em1969, st

cipaçãonareceitaglobald0 do era de 23,3%, enquant0

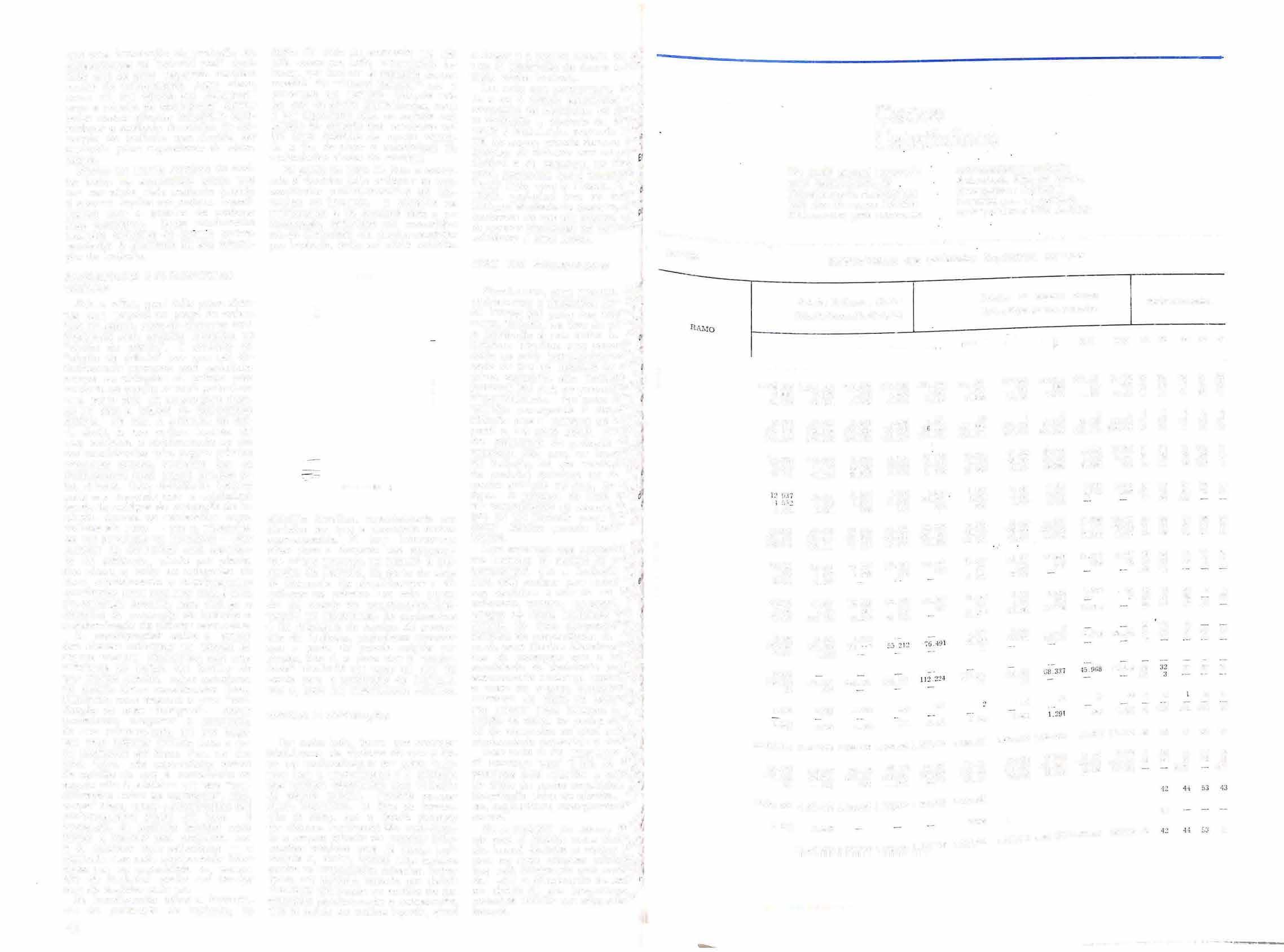

Q,wntoâretrocessão, mecanismo através do qual se redistribtiem prêmios aomercadoinr.ern,,, col0cando-senoext,,,·iorap'arterrmanscente da capacidade dt! nCJsso sistema seguro.cor, sete voltnn.::corre�pPndei:.a68,!'.1%dosprêmios de re·seguro aceitos pelo IRB, noperícdo de 1969 a 1974.Estatuxarevele.a e:i.istência de dFclím:J dasoperações ,-letalnatueza �'.�tatendênciadesce•idente res-,1.ltada po!íticc de estimu!ar-s� o fu·rtalecimentcdoquadroe11iprcsarial e d:, própr.oIRB,paraque "WS respcrti-z;asfaixasseabsrnva1ri. p:ircelussul,staii·ia·s nas operaçõesE:sse eo regime pt6pr-i.:id.osistemade '·u.wiert"ritlng"numaeconomir..d!, tivre �mprern, onde ser;era.lorese resseg1zradorese11oluçmtta,.,..,.,,1;·'~ l!CT su,!capacidade a.e 11 surtir ri!tcos ncsáreasoper-a.cio"lai.�que!h€ssib µrí. ,··as.

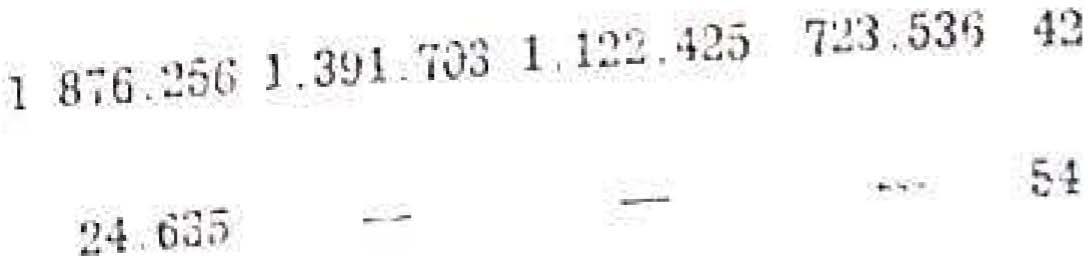

1972 Aplicações Valoro9 % absolutos 1m6ve1s

5.3 Bens m6ve,s diversos 5. 4 83 216 1. 6 Tllulos emitidos ou garantidos prl(\ Governo Federal 31 7. 837 234 93 .1 TOTAIS 34 1 256 619 100.0 2

17 .936.169

1973 1974 Valore■ % Valores % abso lule1 ab1olutos 19.807 .6 52 2.9 31 .6 21 .585 2.7 7.694 .509 1. 1 9.385 658 o a 667 362 900 96 0 1. 135.5 32.894 96 . 5 694 .865 .061 100.Q 1. 176.540.137 100 0

------------------- ------

RRECADAÇA0/1-

/, J,•

AcJJ•n••··••0"' ;/!/f Q u., ��"

\ ;f.s>�� l_;.,

/ b 11�,•"

:. ,!"'-,,•11/ •

\ /1/;·º½ .s," " .,��•

011 ,_, /

,,.•.,,, Goupo \ 1 .� //'1-e, ,/ ••

1 / // /" �cP"

..i...---L /,,

I/

/

�.��--:::--

Riscos

Sos

/

/

__..-/

------------ _J__-:::::.:::::..._____

01vo

------

r_____________..,..__________________________________�

3 ó• ,. ,6pecle ~,'ic.o -, .. ' u

A grande maioria dos veículos segurados é destinada ao transporte de pessoas (83,9%), e, destes, dentre os efetuados sem franquia, quase a metade sofreu algum tipo de sinistro cujo valor médio (entre os pagos e pendentes) fo da ordem de CrS 3.406,00; dos seguros feitos com franquia apenas 10% foram sinistrados, mas com uma indenização média de Cr$ 6.522,00esses dados se referem aos três primeiros trimestres de 1974, e são ainda discriminados por tipo de cobertura de seguro, p-Or marca e modelo de veículo. Assim, toda espécie de comparação relativamente ao movimento de ramo Automóveis pode agora ser feita, a partir dos dados publicados pela FUNENSEG, em cumprimento à tarefa que lhe determinou o CNSP sobre o Plano Nacional de Estatística de Seguro. Anteriormente esse levantamento era feito pelo IRB, de um modo bem menos detalhado que agora.

Estatística Mostra Tudo do Seguro

cabe

esolacecec qoe os dados se referem apenas a informações fornecidas por 18 companhias - mas que representam 55% da arrecadação do mercado nes!e ramo -e que os resultados divu gados são provisórios e sujeitos a retificação, pois os definitivos somente estarão disponlveis cerca de 24 meses depois do exercício computado. A demora é justificada porque o seguro de um veículo geralmente tem o prazo de um ano, e o prêmio pode ser incluído num ano, o sinistro pode ocorrer no ano seguinte, e o término de sua liquidação pode se estender a•é o outro ano. É o caso, por exemplo, de uma apólice que começa a vigorar em 15.12.73, o sinistro acontece em 10.12.74 e a indenização só é paga ao segurado em 6.1.75.

Outro problema enfrentado pela FUNENSEG foi a incorreção na gravação das fitas magnéticas, detectada pelos controles de consistência, e que provocou, além da demora, o risco de um levantamento não homogeneizado. Em outras palavras: a seguradora reme'ia as litas magnéticas com informações que eram submetidas aos controles de consistência, e, se havia qualquer engano, e as eram devolvidas para correção. Mas, para não atrasar, fazia-se o processamento dos dados á dfsponiveis. Assim é que a apuração até 31 12.73 se refere aos resultados de oito companhias, até 31 3.74 a 19 companhias, e até 30 6.74 reduz-se para 13

OUTROS RAMOS

Além da complementação das estatísticas do ramo Automóveis - como o trabalho de totalização por trimestre isolado (pois até aqui as totalizações lêm sido acumuladas) e o de apuração mais homogeneizada trimestre a trimestre - iá estão sendo preparadas as diretrizes para os ramos Incêndio e Acidentes Pessoais. A sugestão destes dois ramos partiu da Federação Na-

cional das Empresas de Seguros vados (FENASEG) tendo em vista Juntamente com o ramo já apurado os de maior participação na ar dação global do mercado.

Os dados referentes ao ramo 1nct dio deveriam ter sido apurados a 1 tIr de 19 de aneiro de 1974 mas solicitada a constituição de um � po de Trabalho para orientar mais talhadamente esta apuração, pois carteira é das mais complexas ano, deve ser reiniciada a coeta ramo ncêndio, uma vez que o re rio do grupo já foi entregue ao se tário-geral da Fundação.

PR OCESSAMENTO

A osl partir de análise de técnc , setor, que dão orientação quanto 1 dados e índices significativos efTl da carteira, a FUNENSEG se en rega de codificá-los, agrupá-f05 1 subdividi-los, padronizando as f� mações das diversas seguradoras colhidas com base na particlpaçêO cada uma delas na arrecadação 91 de prêmios - gual ou superor 8

A cod ficação dos dados, sempre,, possível, é a mesma da tarifa do em ques'ão, a fim de facilitar s.e lura e comparação com outras taP do IRB ou das próprias seguradºJ Cada uma das companhias deve;, ceder à gravação da fita magn,por sua conta, obedecendo aos e rios da FUNENSEG.

Uma vez de posse das fitas, e são examinadas pelo computador ra averiguação do código usadota fase, é normal que sejam d8\ dos vários erros (entre eles a fai� sinais em "campos numéricos v� pactados", "labels" em lugar d9, pemarks", números zonados ert1 � de números compactados) que dªtt dam uma nova coleta junto à foíli

Na fase final, os dados são P'( sados no computador do IRB � 360) que é alugado à FUNENSEG· os resultados, o Centro de Es19 ca prepara as tabelas que es!ãO 5 distribuídas a todo o mercado

Seguros (sem franquia) de veículos para transporte de pessoas (sem frete)

de

.1 a 30 9.74

Divulgando

o Seguro

Prêmio

Apólice Dá Cobertura a"Leasing"

Os equipamentos ·,inculados a operações de ·Ieasing" Isto é, cedidos ou arrendados a iercelros são objeto de cobertura de nova modalidade de seguro, no ramo Risco!l Diversos cuja apólice garante a:; perdas e danos maIerais por quaisquer acidentes decorrentes de causa externa Essa cobertura abrange os eq pamentos segurados quando nos ocas de ope ação ou de guarda, aE'slm como a sua lransladaç.ão fora de tas locais, por autopropulsão ou por qualquer meo de transporte adequado

Para determinação dos prejuízos Indenizáveis, toma-se por base o custo de reparação, recuperação cu substituição do bem sinstrado respeitadas as suas características anteriores A Indenização fica imitada ao seu valor, no estado de novo, a preços correntes na data Imediatamente anterior à ocor• rência do sinistro, deduzida a depreciação pelo uso, Idade e estado de conservação

A seguradora tamoéni indenizará o custo de montagem e remontagem que se fizerem necessMias para 11 efetuação dos reparos, assm como as despesas normais de t•anspurte de Ida e ve,lta da oficina, e despesas aduaneiras se houver. Se os reparos forem executados na oficina do próprio segurado, será indonizado o c:ur-to de materia e mão-de-obra decorrentes d0s reparos efetuados e mais 1,,ma per�!'n• tagern razoável de despesas de "overhead"

TAXAS

Esta modalidada foi gersda por e:-10nsi:io, de uma cons111la feita ao IRB, :sobre taxas apicáveis a equlpamontos de computação eletrônica, e que reuniu equipamentos móves operando em terra firme, equipamentos móveis operando sobre água ou submersos, equl· pamar.tos estaconários e equ pamentos clnemato�ráfricos, fotográfcos e de telf!visão

Lançado em novembro passado, o boletim Atualidades para o Corretor é o mais novo órgão informativo de que dispõe o mercado segurador. Com uma tiragem de 3.500 exemplares, essa publicação é dirigida exclusivamente aos corretores, como instrumemo de apoio ao seu trabalho As notícias são apresentadas em forma de comentários, sem o caráter pesado das norrr.as técnicas, o que facilita a leitura; além disto, são feitas entrevistas com os prórios corretores e há uma coluna para noticiário de sindicatos

A tarifa aprovada incorpora urm1,extensa tista de Elqulpamentos cujas taxas referem-se a;;s que tenham até dois anos de idade, coniados a partir do inicio do ano seguinte a sua fabricação Quando for mais velho, será adicionado um percentual constante da apólice

Entre os equ pamentos móveis operando em terra firme, as taxas anuais básicas, são de 2,8% cara tratores, motonlveladoras, carregadeiras escavadeiras 2,5% para guindastes móveis sobre rodas ou lagartas, equipamentos para perfuração de solo (exceto sondas para poços de petróleo) 2,0% cara batedores de estaca;·1,5% para pon!es rolantes, c-onjuntos de brliagem e 1% para rolos compactores para terra ou asfalto, guinchos e empilhadeiras

Faro os equipamentos móveis operando sobre água ou submêrscs, ao taxas, também básicas e anuais, são mais elevaaas pois os riscos são maio• res e os equipamantos mais se!lsíveis Por exemµlo, regstradores de ondas, correntes, temperatura e salinidade correspondem a uma taxa de 7,5% ecobalímetroG, sonares e similares são taxados em 6.75% enquanto guir;dastes, geradores, compressores, todolitos, teurõmetros, goniõmetros, transcei,tores e trisponder em 6%.

Taxa de 1% será aplicada para equipamentos astar:ionâríos, fixos ou operanoo em !erra firme, para uso em ferramentarla serraheria, carpintaria ou marce!"aria fiao.;ão tecelagem e malhsria tipografia e cllcheria /exceto reícuias) a os motores compressores geradores. alternadorP.s, transforl'rtadores misturadores e s1miíares fixos Aparelhes, máquinas e equipamentos de contabllidado, processamento d!:I dadós, .lí.erografia fotocópia, trans1Y1is• são e recepção di> rádio freqüência e teefonia (exclusive post� mastros li nhas df transmissã.:i. e antenas t'lo ar livre teie,c, raio X, a equipamen!os medlcus e odontológicos, quando fixos, corre:.pondem u taxa de 07%

O Grupo Atlântica-Boavista, que edita o boletim, está organizando um cadastro de assinantes e, para atender com regularidade e endereçamento certo, solicita o envio de uma ficha devidamente preenchida.

MANUAL DE INC�NDIO

Em continuação a uma série de publicações, sob a forma de manuais, intitulada Leia Antes que Seja Necessário, a Home lnsurance lançou mais um l1vreto, desta vez referente ao ramo Incêndio Esta série é elaborada por especial!stas em comunicação, que simplif cam a linguagem técnica, tornando sua leitura leve e de fácil compreensão

Vários aspectos do seguro Incêndio são explicados aos leitores, inclusive através de ilustrações coma, por exemplo, o rateio, riscos acessórios, coberturas especiais ou µarticularas e, por fim, um glossário tra:: a definição dEl vários termos técíll· cos usados no texto

Já foram 0ditae10s manuais dos ramos Acidentt=Js Pessoais Lucros Cessantes e, agora, ncêndio e estão sendo preparados os d!ll Automóveis, R scos D versos Transportes e Respor.sabi!ida<..le Civil

RAM O AU TÕMó VEIS

Movimento

1

Ganho N9 Veículos Sinistros Pagos Sinistros Pendentes Nc.> Sln1•1 Vo kswagen 129.958.603 81 .735 70 544.611 27 258 990 63 1� Utilitários 1) 49.605.177 30.865 20 851.982 8.891 .804 14, e� Opala 33.176.373 20.151 18.186.510 6.944 .569 12. 6� Corcel 25.768 898 18.078 14.763 299 6.963.444 11 1 1 Dodge (2) 16.568 054 7.714 10.614.407 8.001 896 4_ 5�, Galaxie e LTO 10.342.613 2.783 3.649.416 1 627 969 1-�6 Esportvos (3) 3.616.159 1.556 2.413.084 1.-732 521 1 1 ônibus 329.619 45 ;3� Outros 28.713.795 17.053 13.739 600 6 499.598 Total Transp. Pessoa 383.300 530 258.114 291.974 692 139.835 602 126 1 4, Total s/frete (4) 425.400.113 278 564 303.894 447 143.480.932 131º# Tota Geral (5) 588 462 324 431.042 387.407 334 161 .756 079 146 4 08S.: (1) Kombi, Jeep, etc (2) Exceto 1800; (3) Puma, SP1 SP2, etc. (4) Inclusive carga; (5) Total geral, inCI� transporte de carga, todas as coberturas com e sem franquia e frete FONTE: CEEST - FUNENSEG. 4 __ 4.... ,C,•llll'l• ._ ,._.. ,._,. �a�-.,,·-:.::::...,-:: --·-... ----·-· --..... -:::�:;..:-:-:::-;,----··--· _, _._,,_ .. 1 � !,.-: -� - •--:!:-:- ... .... an . 01

5

SUSEP: Onde Funciona

A Superintendência de Seguros Privados (SUSEP) - que é o órgão fiscalizador da constituição, organização, funcionamento e operações das sociedades seguradoras - fornece, através de seu Departamento de Fiscalização, todo e qualquer esclarecimento necessário, atendendo inclusive às reclamações dos segurados. Também as delegacias que a SUSEP mantém em nove Estados podem receber os segurados para informações

Alguns setores da SUSEP têm novos endereços, no Rio de Janeiro, na Praça XV de Novembro, 34, no chamado Arco do Teles, onde. está situado o Gabinete do Superintendente, no 12'? andar.

Em Brasília, a SUSEP funciona no edifício do Ministério da Indústria e do Comércio, e a Delegacia da Guanabara fica na Rua do Mercado, 7, 49 e 5° andares Eis o endereço dás outras

Delegacias: Belém - Travessa Campos Sales, 268/6'?; Belo Horizonte - Av. Afonso Pena, 732/89; Curitiba - Praça Osório, 400/conj. 1001 Florianópolis - Rua Conselheiro Mafra 16; Porto Alegre - Rua dos Andradas, 1155; Recife - Av. Dantas Barreto, 564/13º Salvador - Rua da Grécia, 6/89, e São Paulo - Rua Dom José de Barros. 264/59.

Regime de Liquidação de Seguradoras

Quando uma seguradora entrar em regime de liquidação compulsória, o Superintendente da SUSEP nomeará um diretor-fiscal bem como um liquidante, por tempo indeterm nado e às expensas da companhia, conforme o Dec. 75 072. de 9 12.74, que modificou o Dec. 60 459 de 13.3.67

Esse dire!or-fiscal poderá convocar e presidir reuniões de diretoria; controlar o movimento financeiro da sociedade, suas contas bancárias e aplicações financeiras visando todos os saques efetuados mediante cheques ou quaisquer outras ordens de pagamento; controlar as operações de seguro da sociedade; autorizar a admissão e a dispensa de empregados dirigir, coordenar e supervisionar os serviços da sociedade baixando instruções diretas a seus dirigentes e empregados e exercendo quaisquer outras atribuições necessárias ao desempenho de suas funçêes

O dec eto veio se juntar às normas destinadas a robustecer a salvaguarda dos direitos e interesses dos segurados no rito e procedimento dos processos de liquidação de seguradoras. judical e extrajudicial, conforme previra o Relatório Anual do IRB/1973

EMENT/ÍRIO [}\LEGISL-\Ç,\O BRASILEIRA DE SEGUROS

(1608 o 197J)

Dotai: Opção para Vida

Como Conseguir Publicações do IRB

As publicações editadas peo IRB podem ser obtidas diretamente no Almoxarifado, na sede, ou nas Delegacias do Instituto (ver endereços no verso da capa), ou ainda através de pedidos pelo correio, sendo que, l')este último caso, a conta de cobrança é remetida juntamente com a obra solicitada. Para recebimento de Circulares e Comunicados - que em geral esclarecem as alterações no procedimento técnico dos diversos ramos do seguro -o interessado deve encaminhar pedido de assinatura, que será cobrada ao final de cada mês.

No momento, além de Circulares e Comunicados avulsos, encontram-se à venda as tarifasAutomóveis (CrS 30,00)

Lucros Cessantes (CrS 2500) Transportes (cõm distribuição dirigida), além das Normas para Constituição das Reservas Técnicas e Plano de Contas (CrS 15,00 cada) e do Ementário da Legislação Brasileira de Seguros 1808/1973 (CrS 10,00) A Coletânea da Legislação Brasileira de Seguros atualizada até 1973, custa CrS 30.00, e as folhas sotas referentes a 1974 brevemente já estarão disponíveis.

Além disso, o IRB mantém em estoque alguns folhetos explicativos sobre seguros de Riscos de Engenharia, Roteiro do Exportador e Roteiro de Lucros Cessantes, que são distribuídos gratuitamente, o mesmo acontecendo com as monografias vencedoras do Concurso Ângelo Mário Cerneem 1973 sobre Marketing e em 1974 sobre os Seguros de Pessoas. Está prevista para breve a edição de um glossário de termos técnicos do ramo Transportes, em inglês/português e português/inglês, com as siglas e abreviaturas internaconas usadas neste ramo.

Cabe observar que, para obtenção de assinatura gratuita da REVISTA DO IRB deve ser enviada carta, diretamente à Assessoria de Relações Públicas que comprove que o interessado mantém vínculo profissional com a atividade de seguros.

Sub-abdominal Enciclopédia Agora É Caderno de Seguro

Diagonal Trê� pontos Suspensório

A possibilidade de combínaçãO diferentes modalidades e cobert, -uma vez que o risco pode ser rido com grau de precisão mui0 , ximo dos números efetivos, pois como base a duração da vida nu na - permite ao ramo Vida um e� mais amplo de criatividade. Entr� perspectivas de desenvolvimento te ramo, o plano Dotai desponta mo um dos mais promissores, � reúne as características de pouP8n previdência.

O plano Dotai operado no er�� o chamado Misto (combinando O ,,i porário com Dota puro), que 98 � o pagamento de um capital ou P8 ao beneficário se o segurado 111 s dentro do prazo do seguro, 01\ segurado sobreviver àquele pra�� ceberá, ele próprio, a indenizaÇ

OS MAIS COMUNS

Esta modalidade dispõe de var1 tipos de cobertura que diferem ªos ao montante a ser pago nos cas� morte ou sobrevivência. Por e)(8,iJ capital segurado pode ser n"ªr'I tanto para uma como para ouP1 ambas podem ter o mesmo 0 Ainda com o mesmo prazo, pod88 pital segurado para sobrevivênc:� odobro ou triplo do pagável po te. flS

Pode-se obter formas mais s0 f das, como a do capital segurado 0 vel por sobrevivência antecipaº(� relação ao término do contrato 'gl Antecipado). Por exemplo: um d8 feito com prazo de 20 anos po0 pago, ao se atingir o 109 an� 20% do capital segurado, e, a atingir o 159 ano, paga-se mais � e os restantes 50% no final do p1

O plano Dotai pode ser temP� de um ano de duração e renov91/# tomaticamente até a idade de 6_08 exclusive Neste caso, o cap�6 crescendo anualmente em 20% r11 valor inicial, combinado com Ll0a guro Dotai Misto com prazo tlí anos, de capita constante, a par rf 60 anos do segurado. Após dec0 alguns anos, pode-se optar pea 1 ção da taxa de crescimento, os ou mesmo a sua extinção.

A comissão encarregada de coordenar a edição da Enciclopédia Brasileira de Seguros resolveu alter.ir o modelo de apresentação prev sto no projeto original, que agora está sendo substituído pela pub cação de uma coleção de obras báscas constituindo os Cadernos Brasileiros de Seguro Dessa forma, a nova obra poderá vir a público em prazo mais curto e além de comportar uma série mais ampla e aberta de colaborações, será capaz de atender mais diretamente a toda faixa de necessidades bibliográficas, em função da diversidade de técnicas utllizadas nos vários ramos

No conjunto, os obJetivos ini· ciais foram bascamente mantidos, quais seiarn os de reunir sob um plano sistematizado, todo um amplo repertório de conhecimentos indispensáveis ao exercício da atividade seguradora, onde cada assunto seja extensvamente tratado por seus especia istas

Em reunião de todos os co aboradores e da comissão organizadora, foi discutida a minuta da carta-contrato que, entre outras condições, fixará o prazo dentro do riua cadJ colaborador deverá apresentar seu trnbalho. Este prazo será es� tabeec do pelo próprio espE?c.ialista de acordo com sua disponibilidade de tempo e com a amplitude de seu campo de estudo

Cinto Não É Enfeite de Automóvel

Alguns seguradores australianos sugeriram que a indenização devida aos benetlclários de uma vítima de acidente automobilístico fosse paga em dobro sempre que: ficasse constatado que a pessoaestava usando o cinto de segurança na hora da ocorrênca , Autoridades rodoviárias e seguradores franceses 11mpreenderam uma maciça campanha nas estradas, através de "outdoors" e ampla div,Jlgação em restaure1ntes e postos de gasolina, adv�rtindo que o uso do cinto de segurança l" o maior aliado do motorista quando o acidente for inevi!áveL Esses seguradores bem sabam da necessidade de (ifundir o hábito deste instrumento de prevenção que tem evitado conseqüências piores nas estra• das do mundo inteiro A cnmpanha d0s franceses surtiu eleito pois foi ccnstatada além de mais motoristas usando cinto, uma representatva diminui· ção rte mortes em acidentes rodoviários

USO OBRIGAT6RIO

Desde 1969, nenhum carro·� licenciado no Brasil sern que lenha cinto de segurança, extintor de incêndio o triànQulo. Dos três o primeiro é, de longe, u mais desprezado: calcula-se

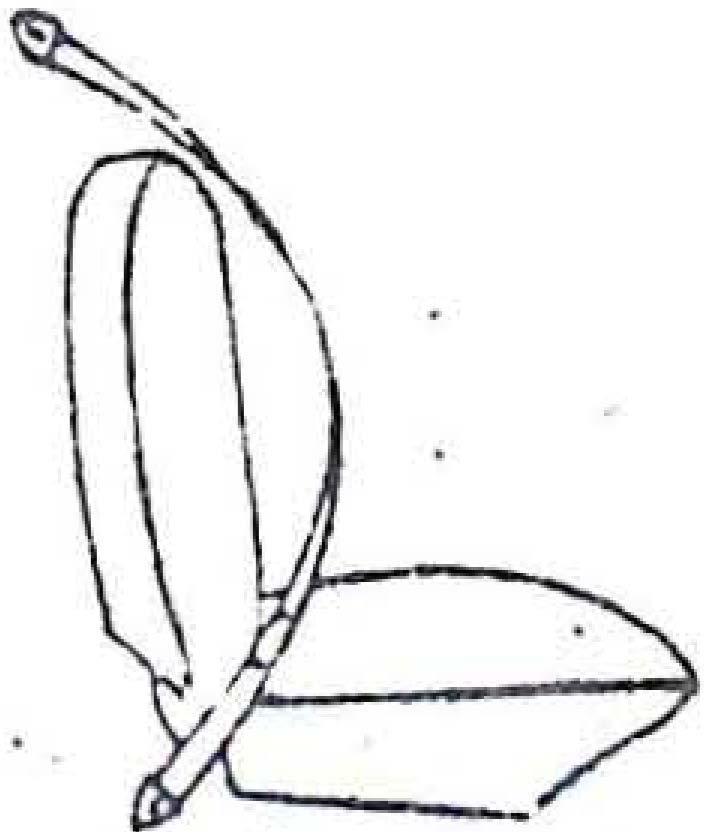

sua tóxa de utiilza,;;ão err, 0.01 Para a ravar a situação, e:-<istern cintos que não obedecem aos padrões técnicos :la Associação Brasileira d0 Normas Técnicas !ornand0 ineficaz o e•pirito preventivo que 0brigou sua utiliz.açâo. O medeio de cinto aconselhado pela ABNT é o cnamado três pontas, com• posto de um cinto subabdominal e um diagonal, também o mais d:fundido na Europa e América do Norte po:s ter, sido comprovado como o mais eficiente na proteção dos ocupantes do \'eículo. Exis•em outros trê& tipos: o !'u�abdominal, o diagonal e o suspensório como mo Ira a ilustração

Nos Estados Unidos, o!'lde mais de �5% dos veículos estão equioados com cintos de segurança, há um d;s positivo, tipo aarme, que é acionado sempre que se hga o carrc seni qúe todos os ocupantes estejam devdamenle usando o cinto

Em nosso país. segundo um jornal carioca, a indicação mais atual e mais alarmante do pape a que !cou relegado esse instrumento de prevel'l�ão e o próspero comércio Que se rnovirnenta óe esquina e1n esquina, colocanáo à venda bolsas de couro onde gua�dar o cinto de sogllrança, r.o interior do próprio veiculo.

Emerson Corre com Proteção

Muita gente estranhou o fato de v seguio de Acdentes Pessoais de E.mer:,0n íittipaldl ter sd> feito tora do Pai$. É o c;iso então, de escla;ecer que embora beneficiando w-i ba�liero sua contratação foi fe,ta por patrocinador estrangeiro pura corridas ern autódromos de todoo mundo. num campeonato que leva o piloto a deslocamemos per divorsc� p;.iises. e que inclusive o obriqa a r'1anter residência no ex• te�or.

A cobertura de seguro c1brJn.e todo e qualquer acid�nte ir.clúslve o de vi-1gens aéreas mas exclui

testes e corridas üe !\utomo..,eIs, salvo as provas ctIc.ials de Campeona!o de Fó;rnuia 1 feita� em nom, de seu patrocinador - Philip Mnrris Co. Ltd

O seguro to leito na lnsurance Company oi Nor!h Arnorica. que cn carfegou o� corretores ingleses Wiilis Faber & Dumas Ud. de redistribuí-lo no me;cado l\lernaco nul en1 lace 'io v1.,lto ,13s quant'9s segt,radas para as hinótcses de in valide:: p�rmane1nte ::>u temperaria. O IR!:! recebeu o ia ace;tou oter•a �tra parlicii:,a, expressivamente ou rtisseguro

�-- --

6

--------------------7

Vida Indenização Alta É Atrativo para Jovens

Cerca de dez seguradoras se reuniram numa espécie de consórcio com a finalidade de oferecer seguro de vida a uma fatia do mercado que até então, ou se limitava a um teto dos seguros em grupo e que não corresponderia a seu níve patrimonial, ou era obrigada a fazê-lo individualmente, e conseqüentemente por um preço mais alto.

Esta faixa do mercado é constituída pelas pessoas em condições de realizar um seguro acima de trezentos mil até um milhão e oitocentos mil cruzeiros. Para oferecer uma indenização alta, mas que ao mesmo tempo tivesse parcelas mensais relativamente baratas. é que foi criado o "Programa de Vida" capaz de interessar a um público jovem.

Explicam os organizadores deste plano que através da atratividade de indenizações altas é que iriam sensibilizar o executivo ou o profissional libera jovem que. na faixa de idade a!é os 40 anos mais ou menos, está preocupado em criar seu patrimônio. E por essa mesma razão não investe um centavo em seguro, achando um desperdicio empatar capital uma vez que os riscos de morte prematura são mínimos se comparados aos que teria se fosse mais velho.

De acordo com pesquisas realizadas por eles, só em São Paulo há onze mil pessoas em condições de reaizar seguro nestas bases A campanha promocional foi iniciada na capital paulista, tendo seguimento no Rio e em outras capitais. A campanha se dirige principalmente às pessoas com menos de 45 anos e, acreditam os organizadores, o projeto deve ser suficientemente inovador para fazer com que o grande público comece a compreender e a se interessar por seguros.

Foram idealizados cinco diferentes planos que variam em função da idade e da importância segurada: até 40 anos com o prêmio mensal entre CrS 191,00 a 90400, o primeiro piano garante uma indenização por morte natura entre CrS 200 mil e 1 milhão e por morte acidental ou invalidez permanente de .. CrS 400 mil a 1,8 milhão. Para o grupo entre 41 e 45 anos, as mesmas indenizações do anterior correspondendo a prêmio de CrS 231,00 a 1.104,00.

Os grupos restantes, com idades de

a

anos

a 55, 56 a 60 anos,

Aeronáuticos

Nova Apólice para Passageiros em Viagef11 Aérea

podem obter garantia de indenização, respectivamente, por morte natural, de CrS 200 a 800 mil, de 100 a 300 mil, de 100 a 200 mil; para morte acidental ou invalidez permanente, a indenização pode variar entre CrS 400 e 800 mil, 400 a 900 mil, 300 a 600 mil, respectivamente com prêmios mensais de CrS 331,00 a 1.324,00, 271,00 a 813,00 e 391,00 a 782,00.

Transportes Importação .Tém Depósito lnici�I

Os passageiros de avião de ilnllB� guiar poderão agora complernen18r cobertura oferecida pelo segurod! responsabilidade civil do transporlf� aéreo exigido pelo Código srasl do Ar. É que está em fase de apr� ção o seguro facultativo destinad".J cobrir danos pessoais durante o 'J nas operações de embarque e d85 barque, assim como nos period05� que, sob a responsabilidade e por� ta do transportador o passageiro ,e maneça em qualquer cidade do r0 110 de viagem, por modificação do rio normal de decolagem.

Desde 30 de novembro vem sendo aplicada a Cláusula Especial de Averbações para os seguros de mportação - Transporte lntcrnaclonei de Mercadorias -, o que permite às seguradoras um controle mais efetivo deste seguro, obrigatoriamente reall· zado no Brasil, exceto nos casos previamente autorizados pelo IRB

Riscos Diversos Cobertura Especial para Joalheiros

Jóias arligos de ouro prata e olat1na, ou de meia prateado, pérolas e pedras preciosas e semipreciosas de todos -:,s tipos � espécies e outras mercadorias e materiais inerentes ao ramo de negócio dos joalheiros poderão ser cobertos por urna apólice de seguro de Risco� Diversos, especalmente elaborada para este tipo de ativida• de.

Acidentes Pessoais

Cor do Bilhete Distingue Risco

O seguro de Acidentes Pessoais Individual pode ser contratado através de bilhete,'desde setembro do ano passado, ao invés de apólices. Conlorm� a classe do risco, o bilhete terá cores diferentes; assim, será impresso em verde o da classe 1, que exclui da ccbertura aqueles abrangidos na clas�e 2. O bilhete da classe 2, por sua vez, deverá ser impresso em azul, especifica para pessoas qúe, como amadores ou profissionais, exerçam atividades a bordo de aeronaves ou pratiquem pára-quedismo. Ambas as classes não dão cobertura para quem tenha menos de 12 ou mais de 70 anos.

O seguro emilldo através de bilhete tem validade para acidentes ocorridos em qualquer parte do globo terrestre, mas com uma importância máxima segurada limitada a CrS 200 mil por pessoa, em um ou mais bilhele3. Qu.:ndo este limite for ultrapassado, os excedentes serão nulos, restituindose o prêmio respectivo.

A cobrança do prêmio do bilhete será feita, obrigatoriamente através da rede bancária e o pagamento do prêmio dentro do prazo máximo de cinco dias úteis, contados da data de sua emissão, ficando sem efeito o bilhete quando esgotar o prazo, não podendo emão o banco receber o pagamento.

Até então a indenização era 1!111 da a d�zentas vezes . o maior sa ár;rel n1mo vigente no Pais sem õnus para o passageiro, e com o no"º8 guro poderá ser dobrada, pois o " segurado vai variar de CrS 10 a 7�i com o prêmio correspondente à up, hipótese de apenas CrS 20,00- tO tanto, por um preço bem mode5 ;;i passageiro poderá reforçar sua cO� tura em termos mais condizente5 seu nível de renda.

Esta limitação da responsabiÍ� contratual do transportador aéreo '.�� te por força de convenção intern8� nal da IATA e. em geral é consd8 nsuficiente pelos usuários. Cof1'1°ti bertura suplementar, instituiu-se, 0�9, o seguro de passageiros em v18 1 aéreas que é bastante difundido mundo inteiro. �

Há muitos países em que tunC� nos aeroportos máquinas autof118 8 para compra do seguro pelo pas5et ro, numa operação rápida, sirnP � barata. É o mesmo tipo de rnsa que vende selo, cigarro, cafezinl'lºa i fácil manejo e que pode ser colO em vários locais do aeroporto 8 além de tudo, é de tamanho peaiJ �

As informações são preenchid95 lo passageiro, que introduz a fic1'19 máquina. Esta "lê" o conteúdo 6�,' não houver íncorreção, emite o bil 1 com validade até o desembarqU8/ passageiro na cidade de seu dB5 ,d

No Brasil, a implantação dest8 ºl ração bastante s mplificada está Ci vez mais perto de ocorrer agor85 o movimento de nossos aeroportºi justifca a oferta desse seguro de vês de máquinas. A aprovação � modalidade é o primeiro passo ó4 este tipo de comercialização que l ra fica dependendo da permissão emitir-se este seguro através de bi111

A principal inovação introduzida por esta cláusula é !I cobrança de um depósito Inicial em cruzeircs correspondente e 20% do prêmio calculado com base no total da Importação declarado na Guia de lmportaç!lo expedida pela Carteira de Comércio do Exterior (CACEX) ou, no caso de esta ainda n!lo ter sido expedida antes de Iniciados os embarques no exterior na fatura "pro-forma" ou documento equivalente a esta 1atura.

Este depósito será cobrado na conta mensal referente ao mês de er.trega da Averbação Provisória, quer se trate de seguro em moeda estrangeira ou não e o prêrnlo será calculado com a aplicação da taxa mais elevada dentre as apilcaveis t\s mercadorias constantes da respectiva Guia de Importação.

A Averbação Provsóra seré. remetida, obrigatoriamente, antes do embarque da mercadoria e nela constarão origem e destino da vagem garantias e o número e valor da lmportaçao na moeda original ou :le seu equivalente em cruzeiros. Na entrega da Averbação Definitlvii, que consignará o meio de transporta (nome do navio ou empresa de aviação) a viagem segurada (local a data do Inicio da viagem e destino), o objeto do seguro (marca, quantidade e embalagem dos bens segurados) as garar,t1as do seguro, o valor segurado do embarque e o correspondente número da Averbação Provisôria.

DISPENSA DO DEPOSITO

Alguns tipos de embarque foram dispensados dli obr1oaorledade do pagamenco do dep6sltc Incial ern vrtude de suas característcas próprias e da mportância Que assumem no quadro das mportações nacionais. Assim, todos os embarques de Importação de bens do Governo tealizada por e nvênto, de importação de µrodutcs do petróleo e seus derivados reaizedos pela Petrobras u suas subsdiárias, de

trigo a granel s�gurados pelo Banco do Brasil (CACEX), de bens e equipamentos com financamentos registrados no Banco Central, çorn garantias, vantagens fiscais ou financiamentos concedidos por nstituições _.oficiais, com prazos superiores a 12 meses, e, a critério do IRB, outras importações de governos ou por estes consideradas de interesse nacional.

CONDIÇÕES

Por es1a clâusula estão cobertoi;, automaticamente, todos os bens imµortados pelo segurado que se obriga, sob pena de nulidade do seguro, a averbar na apólice e na seguradora todos os embarques de importação que venha a fazer a partir do nicio de vgência da apólice

A nde!ii!ação de qualquer sinistrerelativo a seguros abrangidos pela cláusula so se1á dP.11ida se lar comprovada pelo segurado o entrega à seguradora da Averba<;ilo Provlso ia e do pagamento do depósito inical Cl JRB ou a seguradora podem, a quai· quer tempo, 1..11oceder a oxama doij livros do segurado a fim de verificar o cumprimento da obrigatoriedade de averbar todos os erribarques c;omprometendo-S!' o $egurado a rnanter em dia e err completo urderr. os meios contàbais e de controe q..:1:1 fac:ilitem este e11.a,,,e.

A cobertura aD,ange perdas e dano::, de mate•iais causados aos bens por quaisquer eventos decorrentes de cau• sa externa, !imitada ao território brasileiro. Os bens segurados deverão, na hora da ocorrência do sinistro, estar 'nos estabelecimentos comerciais cujos endereços constem exoressamente da apólice ou em trânsito em mãos de portadores.

São considerados portadores, desde que maiores de 21 anos de idade cs sócios, diretores ou empregados do �egurado, ou mesmo sem vinculo empregatício mas relacionados corP o segurado por con1rato de prestação ou locação de serviços, exclu dos os empregados de empresas especializadas em guarda, vigllancia. proteção e lrl.tnsportes de valores.

Os bens nãv estarão cobertos.. ainda. quando usados por qualquer empregado, diretor ou sócio, ou mesmo membros de suas familias, pa1entes c,u 3rrigos ou enquanto as jóias estiverem em sua pos:;e paraeste 1lm. E11posições de qualquer natureza tora do estabelec.lmento comercial, ou enquanto estiver em poder de terceiros; são ou:ras exclusões.

De inicio as taxações serão fornecidas em cada caso, mas oportunamente será divulgaao um oleiro ldri!ário que agora esta em fase de estudos. rol estabelecido que h('lverá uma hanqula mínima obrigatória, ded\lz•11el ror unidade sinistrada, e qu1, varia de aco,do com a lmponancia soguiada por unidade até CrS 100 mil a franquia será de 1% (com rr,inimo de .. . c,s 30000) de CrS mo mil aM ...

CrS 250 rnlf 075% assim por diante até um!l lranqu1a de 0,45% para valores maiore-s que C1S 1 500 oco.ao. do no máximo CrS 15.0v()CO

Poderão ser concedid0s descontos às taxas básicae median'.e aurriento das franquia!; mtnimas, raiculaclos na seg11inte b,1se: 11 cada múltiplo de fran· quia, limitado tie 2 a �O, corrnspon.J11rri, respt:(;tivamente. os doseamos de tO, 13, 16 2C, 22, 24, 26, 28 e 30 por cento.

46

50

51

8

9 n

Contrato de Seguro no Código Civil

Assim, por exemplo - aponta Mário Ramos da Costa, procurador e chefe da DivisãoJurldlca de Assuntos Técnicos do IRB -, entre outras consderações. o. anteprojeto permite que o contrato de seguro se prove por outro documento, na falta da apólice ou do bilhete (art. 774), mas essa inovação se afigura Inconvenente porque pode conduzir à comprovação do contrato de seguro atrav�s de documentação muito discutível, em conseqüência do valor relativo que passa a ter o documento de prova básca, que é a apólice ou o bilhete

OUTRAS CONSIDERAÇÕES

No período destinado a sua discussão, várias opiniões. críticas e sugestões foram surgindo acerca das novas disposições previstas para o Código Civil. Outro procurador do IRB, Jorge de Britto, afirma, por exemplo, em estudo encam nhado ao Departamento Jurídico do Instituto, que, na concessão de garantias a várias ativl· dades, o segurador terri sido chamado a operar em situações classicamente fora do que se pode chamar seguro.

"Uma dessas operações - explica -é a conhecida como perlormanc.s bond que, na prática, significa uma garantia de desempenho. Na realidade, convém ao segurador participar de tais operações porque pode, através da cobrança de um prêmio menor do que a fiança bancária, garantir interesses ligados ao desempenho de certas atividades. Normalmente, a fiança dada por estabelecimentos bancários custa mais do que o prêmio que o segurador cobraria". Por este motivo, passa a ser conveniente ao segurador, como ao próprio Interessado, a obtenção dessa forma de garantia.

Diz ainda Jorge de Britto que a oportunidade da elaboração do novo Código .Civi deve, pos ser aproveitada para que se conceitue o sagurador como entidade entre cujos fins, legalmente, se incluiria o de conceder garantia do cumprimento de obrigações como uma espécie de fiador

As diversas alterações introduzidas no contrato de seguro pelo anteprojeto do novo Código Civil foram minuciosamente estudadas na FENASEG, na SUSEP, no IRS no próprio MIC, resultando daí a oportuna apresentação de diversas sugestões visando à melhoria dos preceitos legais referentes à atividade seguradora.

Sem dúvida o contrato de seguro, c,omo conceituado no Código Civil vigente, necessita de algumas modificações, de maneira a ajustá-lo ao dinamismo e à realidade de nossa sociedade atual. E o anteprojeto do novo Código viria justame�18 atender a essa faixa de interesse, contudo algumas novações previstas mereceram reparos de vários estudiosos do

assun�

Evolução do Brasil no Mercado -Mundial

No trabalho que apresentou no Congresso de órgãos Governamentais de Fiscalização do Seguro Privado, realizado no final do ano passãdo, em Santiago do Chile, o Superintendente da SUSEP, Alfeu do Amaral, aponta três fatores como os principais responsáveis pela expansão do mercado nacional

O mercado segurador brasllelro qu., d& certa forma tltlllpre ocupou posição d& deataque no quadro internacional, se situa atualmente entre os 16 maioresdo mundo, em função da cresclmenlo ocorrido no último qüinqüênio (1969·1974). Neste-perí0do, sua expansão foi bastante aceterada, atingindo a taxa anual de 19,2%, o que levou osetorsecurltário nacionalase deslocar, no rankmundial,da 2H posição, em 1962 paraa-16�, em 1974. De 1969 a 1974 o volume de prêmi_os

aumentou 159,8%, o patrlmõnio llquldo 125% e u reserva, técnlcu 68,7%, lngreaaanclo entllo noeso mercado na faixa "top" lnte-maclonal. Para este ano, a pre11lsão de arrecadação de prêmios é de Cr$ 10,7 bilhões (a preçca de 74) o que fará com que o seguro brasileiro, )á amadurecido operacional e economicamente firmt> as bases dellnítivas de expansãodascompanhias de seguros no exterior.

"Note-se - esclarece aquele procurador - q�e nos contratos de performance a garantia é de execução de desempenho, o que não implica em assegurar o cumprimento de toda a obrigação contratual do possível afiançado. Esta perspectiva tornaria legalmente válido O' direito de ação do segurador contra o afiançado pelo Inadimplemento deste sem necessidade de que um contraio de contragarantia conduzisse à conceituação de nulidade do contrato de seguro, envolvendo o desempenho do garantido na verdade afiançado, por falta de objeto conseqüente da supressão do risco. O contrato de garantia, como atualmente previsto, elimina o risco, um dos elementos essenciais do contrato de seguro."

Como conclusão de seu trabalho, Jorge de Bri!to apresenta as seguintes sugestões (1) melhor conceituação de gualquer participante do contrato, alé'm do segurado e do segurador; (2) reexame dos meios de prova do contrato na falta da apólice ou do bilhete; (3) deixar claro que, em cosseguro, a líder não representa as cosseguradoras com poderes ad-judlcla; (4) redigir de forma inequívoca o Início e o fim dos prazos _para pagamento dos prêmios; (5) rever a questão da presunção relacionada com a represen!ação dos seguradores por seus agentes autorizados; (6) buscar a redação de cláusulas precisas para evitar interpretações contrárias ao segurador; (7 defnir seguradora como entidade legalmente autorizada a contratar seguros e oferecer garantias Incluindo-se entre as últimas a fiança.

BOA Fé NOS CONTRATOS

Já o advogado e delegado do IRB em Belo Horzon!e, Pedro Alvim em estudo onde comenta cada uma das disposições do anteprojeto na parte referente a seguro, destaca que o legisador do Código Civil vigente consagrou a importância da boa fé nos contratos de seguro, dispondo que "o segurado e o segurador são obrgados a guardar no contrato a mais estrita boa fé e veracidade assim a respeito do objeto como das circunstâncias e

declarações a ele concernentes",5 cfpio esse adotado pelos autore século XVII

Ressalta Pedro Alvim que co� geira alteração, na redação o an� jeto do Código Civil manteve o 5� sitivo do an!erior: "Art. 781. Odo! rado e o segurador são obrQ8e� guardar na conclusão e na eX86 do contrato a mais estrita boa fé�M racidade, assim a respeito do 0 8� como das circunstâncias e decar a ele concernentes." j.

Por outro lado, a comissão d1�1 da pela FENASEG para exame 9, teproje!o sugeriu uma redação a�� opinião de Alvim, talvez seja 8 6 adequada: "Art. 781. Os contr8 são obrigados a guardar na co0ª 5 e na execução do contrato a rfl8 8 trita boa fé e veracidade, assim n peito do objeto como das clrcuarl' elas e declarações a ele con° tes". s

As palavras "o segurado e O rador" foram substituídos por_40 traentes" que amplia a aplc�YíÃi dispositivo a pessoas físicas e Jl.lr;� que atualmente participam do ºi lo sem serem segurados ou seQ res.

Outra importante introdução P,et, no anteprojeto é que o segurado 0 o direito à indenização, caso n�f munlque ao segurador a ocorrêflr� sinistro e prevê que, nos segl.lnti:: responsabilidade obrigatória, a zação será paga pelo segurador, tamente ao terceiro prejudicado•

Na discussão do tema geral, :iJ até quem propugnasse pela eX o do contrato de seguro do CódlQd vil. para ser criado, em separ�, Código de Seguros, que conteIJ das as disposições relativas aos tos.

- é De todas as sugestoes apr das, que poderão ou não sererfl veitadas para integrar o novo ºl Civil, o mais importante, no en18a que o assunto originou debates8 tudos nos meios interessados qtl;; to contribuirão para o aperfeiç08 do contrato de seguro.

cobertura dos respectivos excedentes nacionais

1) criação de algumas modalidades ajustadas à procura latente gerada pelo desenvolvimento econômico, surgindo até ramos mais sofisticados como Riscos de Engenharia; 2) inovação de modalidades já opera· das, pelà adaptação ao novo tipo de demanda de coberturas de riscos, aumentando aeficiência da comerc al zação dos ramos tradicionais; 3) inco poração, ao rnercado interno, de seguros tradicionalmente colocados no exteror como os de Transporte Internacional de mercadorias importadas, em navios ou aviões.

O estudo destacatambém que o resseguro possui potenc a · dades financeiras para ter uma atuação satisfatór a na economia dos pa,ses em deser:-volvmento. Para isso, a tendência é a formação de blocos regionais como fase inicial para a troca internacional de resseguros ilustrada, entreoutros exemplos, pela assinatura do "Pr�tocolo de Bogotá", em junho ao ano passado reunindo nove dos principais mercados da América Latina e o mercado centro americano.

Na Argentina, a missão brasí· eira, chefiada pelo Presidente do IRS José Lopes de Otiv&ira, tez um acordo com o INDER {Instituto Nacional de Rea1B9U• ros) para a troca de resseguros internacionais de que os dois mercados carecem para a

A novação do acorde::, IRB· INDER consiste nas bases financeiras que ir.ão .dar suporte às trocas de resseguras. Nos fluxos de negócios entre os dois países não haverá obriga• toriamente remessas de prêmios, dexando o resseguro de ser componente necessário, e quase seínpre agravante, , das trnnsações correntes do balanço de pagamentos. Cada país poderá feter os prêmios cedi• dos para aplicação na sua economia interna, através de instituição financeira indicada pelo país cessionário, e o esquema novo somente suscitará remessa de divisas quando a sinistralidade, nos riscos abrangidos pelo intercâmb o ultrapassar o saldo gráfico da conta-corrente.

Nas operações· realizadas r.o ano passado com o exterior, o Instituto de Resseguras do Brasil obteve o resultado superavitário de US$ 9,6 m hões que marca o término da longa tradição de intercâmbio deficitário, surgindo novo marco flO processo de evo ução do IRB.

ternacional, procurando obter, para a poupança nacional, as melhores condições e cotações nos negócios que cedia ao exterior, além de promover o ingresso de d visas o IP.B recorre hoje ao regime de reciprocidade de negócios e consolidar progressivamente sua posição no mercado externo, como ressegurador institucional. Para execução dessa política, foi instalado um Escritório Operacional em Londres, centro do resseguro mundial, que passa agora afunc onar a plena carga depois de obtida autorização do governo britânico.

A receita do IRB em 1970 foi de US$ 400 rnil, passando a USS 28,5 milhões, em 1974, crescendo 6.125% no qüinqüênio. Por seu patrimônio atuai tanto quanto pela sua capac dade de aceitação de negóc os o IRB tem no me�cado iriternacional presença significativa entre as instituições resseguradoras de elevado porte.

Acreditam os técn cos do setor que a expansão do seguro será ainda muito grar.de este ano pois, além da expeotativa de alta taxa de crescimento da economie brasileiraJ as novas medidas da política do Governo para o setor de se9uros contnuam exercendo grande influência pos tiva.

,.

No ntercâmbio internacional os técnicos destacam dois fato.-es que irão cor.tribuír para o crescimento das negociações de resseguras: (1) o Governo vai exercer f scalização mais rigorosa sobre as !í!:P�rtações pois, apesar da proIbIçao legal, ainda existem caso� em que o segi.,ro de mercadoria� importadas é foto no extenor; (2) o IRB elev;uá o saldo <.1-1.1s operações de resseguios em 75, co� 0 aun ento do sistema de reciprocidade de negócios com o me�cado externo.

Sempre preocupada ein c�n quistar espaço no mercado in-

Em recente pronunciamento o Presidente da F-"ENASEG, Raul Telles Rudge destacou as peIsµedÍlias que estão surgindo no mercadoexternopara o setor e �ue o Governo, a partir dos êxitos obtdos pelo IRB na ccnqulsta de uma presença cada vez rr.ais significativa nv âmbito if'lternacional reconhece .:iue a 1niciativa privada ap1esenta coridieões sufióent8s µara Oj:'t!rnr né plano irternacio!"lal

10

r

11

Publicamos aqui uma condensação e adaptação do levantamento divulgado pela Swiss Reinsurance, estampado em seus boletins

Paulo, 2 de fevereiro) esclarecemos que J6 foram feitas (até 28.2.75) Indenizações no toll de Cr$ 16.046.807,90, por danos materiais, e Cr$ 5.890.000,00, por danos pessoais (Vida em Grupo), estando ainda pendentes, nesse segunda faixa, um montante de Cr$ 240·.ooo,�

Catástrofes Naturais e Maiores Perdas em 197'

Mar do Norle

Kum/Coréia do Sul

Cumaovasi/Turquia

Queensland/Austrália

Pago-Pago/Samoa

Leixões/Portugal

São Paulo/Brasi

Elverum/Noruega

Argenllna

Borneo

Paulsboro, N.J./EE.UU

Chungmu/Coréia do Su

Ermonovllle/França

Amsterdam/Holanda

Teerê/lrã

Brasil (9 estados)

EE.UU (14 estados)

Francis Town/Botswana

Okinawa/Japão

Boston. MA./EE UU

Rangun/Birmãnla

Bali/Indonésia

Pitesli/Romênla

Lenlngrado/URSS

Peru

Brasil

-<uwai1

Newcastle/Austrália

Flixborough/Inglaterra

Altenstatt/Frnnça

Kansas Oklahoma. EE.UU

Chile

Egito

Japão

La Ciolal/França

Bangladesh

Porl/África do Sul

Caxias, RGS/Brasit

Krefold/Alemanha

foronlo/Canadá

Zagreb/Iugoslávia

Aotterdam/Holanda

Cognac/Franca

Loulsíana/EEUU

Mar Jônico/Grécia

Charlolle/EE.UU

Phan Rang/Vietnam do Sul

Honduras

Bengala/Bangladesh

Rotterdam/Holanda

Nápoles/11élia

Lima/Peru

Pamplona/Espanha

Luzón/Filipnas

Seul/Coréia do Sul

Nairobi/Quênia

Nepal

Uppervilie Vr9inia/EEUU

Laxabana Hill/Sro Lanka

Maturln/Venezuela

Darwin/Austrália

Paquistão

Gondn/Holanda

Slnl1lro1

Afundamento do "Transocean Ili"

Incêndio em colonifício

Queda de um Fokker 28 Ciclone "Wanda"; inundações

Quoda de um Boeing 707 da Panam

Abalroamenlo e afundamento do "Amethyst" Incêndio em edifício de escritórios Incêndio em fébrica de plás!lcos

Inundações

Afundamento do "Ses Spray"

Colisão do "Alhos" com "Notre Dame Vlclory"

Afundamenlo de "ferry-boat"

Queda de um OC-10 da Turk Hava Yollari

OeslruiçAo de um Super VC-10 da BOAC

Incêndio de um Caravelie da Sterling Alrways

Inundações

Tornados

Queda de um OC-4 da Mine Labour Orga• nization

afiadoraUniversalhidráulica,quandoeratransportadadalinha42paraobloco81 sofrendocomissováriasdanificações IssosemfalarnosdiversosdanosqueometrôdeSãoPaulojásofreuatéagorá,emconseqüênciadepequenosincêndios.

Foexatamentenodia19dedezembrode1973que,numadasforteschuva• dasquecostumamcairnestaépocadoanonacidadedeSãoPaulo,aRuaMauáen• cheueaságuas,descendopelasrampasdasobrasdometrô,inundaramdoisdos seusblocos Noanoseguinte,aquelamesmaobraassistiaàquedaacidentaldeuma "Nota Técnica" e "Sigma", que reúne as maiores catástrofes e perdas ocorridas em todo o mundo durante o ano passado. Quanto ao incêndio do edifício Joelma (São

Vltlmu • Danoa (tm moeda orglnll)

7 milhões de ibras esterlinas

24,6 milhões de dólares em lnc6ndio

62 mortos; 4,95 milhões de dólares dl!

100 milhões de dólares australianos em segurados; 300 milhões de danos totas

94 morlos: 8,9 mihões de dólares em dano• soais e materiais

4,8 milhões de dólares

225 mortos

24,9 milhões do coroas em Incêndio e 1

22 milhões de coroaa em Lucros cessante

60 morlos; 100.000 evacuados

36 milhões de coroas suecas

52 milhões de francos aulços

160 mortos

346 morros; 45,95 milhões de dólares em pessoais " materiais 011

2,67 milhões de libras esterlinas em dan teriaIs 11

15 mortos; 30 milhões de francos !rance• danos pessoais o materiais mais de 1.000 mortos d mais de 300 mortos; 430,5 milhões d8 em danos segurados

77 mortos

Afundamento do "Seisho Maru" após colisão 65 milhões do francos suíços

com "Hing Chang"

Incêndio de um Lockheed 1011 Tristar da TWA

Afundamenlo de um pesqueiro

Queda de um Boeing 707 da Panam

Explosão em refinaria

Queda de um IL-18 da Aerollot

Terremoto, deslizamento de torra

Inundações, deslizamentos de terra

Desmoronamento de um edifício

Afundamento do "Sygna"

Explosão de um complexo petroQuimlco

Incêndio em uma fábrica de plásticos

Tornados e inundações

Inundações

l\cidente de �nlb•Js

Tufão "�ilda"

Incêndio durante a construção

Inundações

Encalhe do "SA Oranjeand"

Acidente de ônibus

Incêndio em indústria têxtil

Incêndio em museu

Acidente ferroviário

Incêndio em depósito Incêndio em destilaria

Furacão "Carmem"

TambémnoRiodeJaneiro,doisdosseusn,aisfamososhotéistêmoquecontarduranteoperíodoemqueestav·amsendoconstruídos:oSheratonteveassuas instalaçõesduasvezes·incendiadasenümadelasofogoatingiuatéastorresderefrigeraçãodoarcondicionado,enolnté,rcontin�ntalocorreuumincêndionolocalondeestavasendomontadooconjuntodefrigoríficos Apesardeosacidentsnesses doishotéisnãoteremtidomuitadivulgação,os:·prejuízosqueelesacarretaramaos construtoresforambastanteconsderáves,jáqueodoprimeirofocalculadoemCr$ 930mii e odosegundoemCr$500mil

do "Alsácia"

19 milhões de dólares em danos mater•"

100 mortos

107 manos: 8,8 milhões de dólares dlO

30 mi hões de francos sufços em lncAn

118 mortos

400 mortos

mais de 250 morros

mais de 100 mortos

34,6 milhões de francos sulcos ,1 1

29 mortos; 2J milhões de libras esterl�,_I.

Incêndio e 8,3 milhões em Lucros C81 li

35 milhões de francos em Incêndio e 33 fll de francos em Lucros Ceaaentea

25 mortos: 40 milhões de dólares

Queda de um Boelng 707 da TWA

Queda de um DC-9 da Eastern Airllnes

Destruição (explosão a bordo) de um Boeing 727 da Air Vie1nam

Tornado "Fifi", inundações

Acidente de barco

Incêndio em complexo petroqulmico

Incêndio em exploração eletrotécnica

íerremoto

Incêndio em lóbrica de automóveis

1ufão Elaine"

Incêndio em hotel e edillcio residencial

Queda de um Boeing 747 da lufthansa

Desn,oronamento de uma ponte suspensa

Queda de um Boeing 727 da TWA

Queda de um OC-8 da Martin Aircharter

Queda de um OC-9 da Avensa

C:iclone ·Tracy"

Mas,tantonometrôpaulista,comonosdoishotéiscariocas-eemmuitosoutroscasos-asdespesasocasionadaspelossinistrosnãoprejudicaramoandamentodasobras,nemsignificaramumaumentonoseucustototaljáqueestavam cobertosporapólices

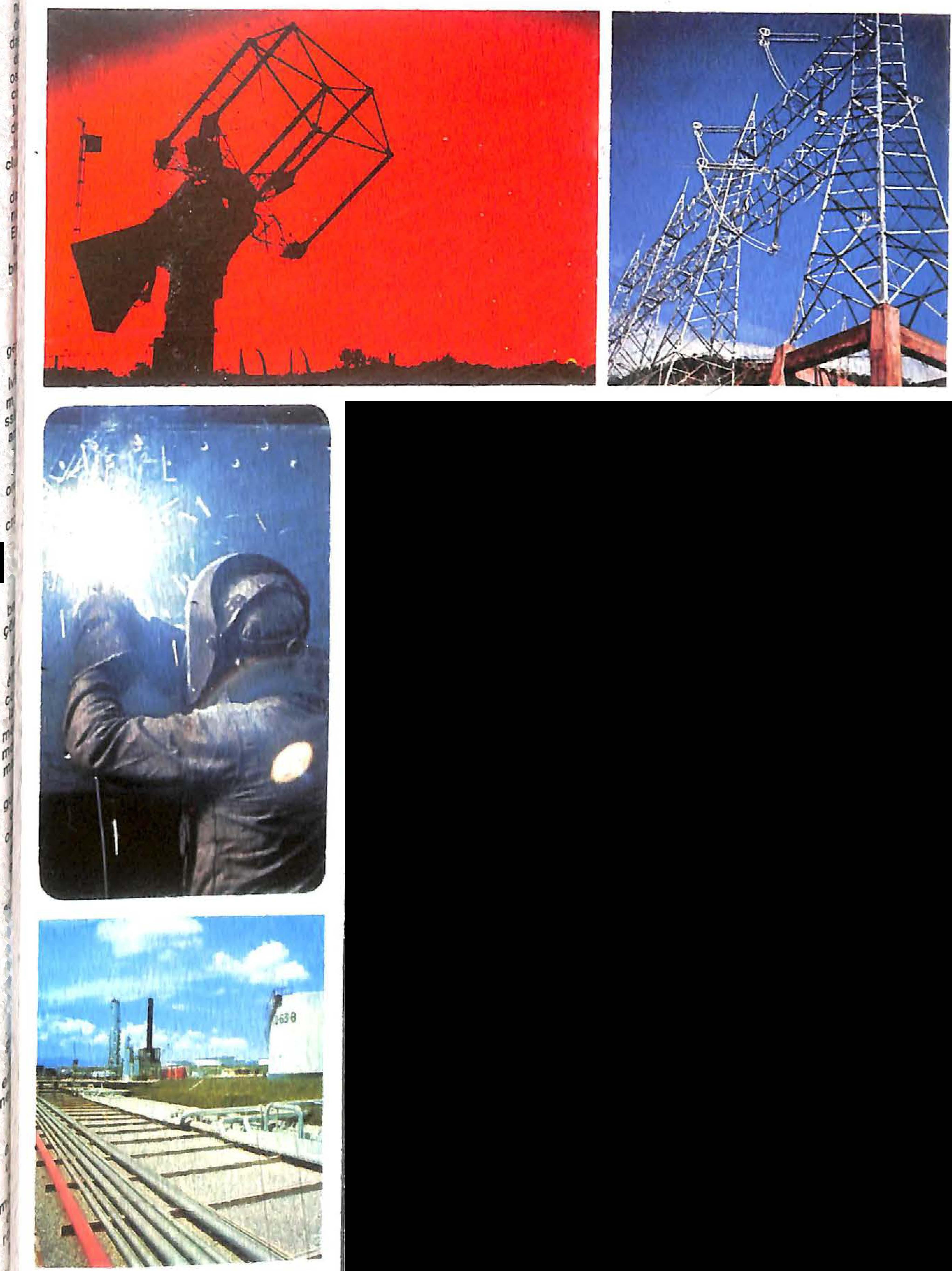

dRJSCOSmodalidades

doramo

ENGENHARIA

100 mortos um oulro caso é o das instalações

65 mortos marít mas dos Termina,; Sali'lciros

:;:i���:s de francos do Alo G1ande do Norte (TERMISA).

pelo menos 2.ooo mortos situadas a aproxirn11darnenle 15 ktn da �5,5 milhões de marcos costa de Areia 8r1rnca e que foram

50 mortos lnc•ndlo e 13 "'' abalroada� no arw passaoo pelo na.0

11 milhões de marcos em u d f de marcos om Lucros cessantes mercante "Rio Doce Resll teu a

10 milhões em dólares canadenses uma das ;r,a;ores indenizaçõos pa9a_s

1�7 m�i��0 s 5 de florins em Lucros ceasen ª1 pP,IO ramo (superior a CrS n,BOO m� lhões) e, neste caso, as obras dani-

10.5 milhões de dólares em danos segu01 ficadas estavam segura as ro v •

77 milhões em Incêndio 11 d r 9110/

88 mortos; 1,3 milhão de dólares em dan ces de outra modalidade do ramo & soais e materiais 01 de lnstalação/Monta9em

73 manos; 30 milhões de dólares em dan C')mO O desenvolvimento 1nd,1str1a soais e materiais

70 mortos do nosso Pais é uma re�iioade �ever,; sível, os seguros de Riscos de, c:ngecerca de 10.000 mortos: soo milhões d9 nharia em suas várías modairdtdes mais de 160 mortos li d

16 milhões de florins em Incêndio e 30 fll passam a constituir um eementn '6 de florins em Lucros Cessantes � apoio essencial oferecendo a �ec�s-

4 285 milhões de liras em lncênclo e 4 sAria se11urança finanreira nos 1rves· lhões de liras em Lucros Cessantes .., m

�3 mortos ,oO timerilos Né! montagem do nC"'VOS r.o

515 milhões de pesetas em Incêndio e ple.xos indu�triais e f'\8 ampi3.ç-áo �e

!hões de pesetas em Lucros Cessant�9f indúslr!as cm processo dt1 expaMaO mais de 100 morlos. 560.ooo desabriga O este seguro ampara 05 interessados -

65 mortos 82.47 marcos em danos pe98 l1rma5 montadoras. .::ons ru n, materiais proprietários uo.� bens - contra t::iovs

88 mortos oi t tOr"r Oll

142 mortos ª"' / os riscos que po!:>sam sob1e1111 durame

93 mortos 32.25 mil�ões de dólares es<::e oer·octo at•avéo: da rnooshdadP. Dessoa,s e matena,s dl ' t' a

191 mortos 10t m_llhões de dólares ef11 I lr-slalaçeo e Montage14 3 rna.s an 19 oessoa,s � matena,s 0, desse ramo

77 morlos: 3,94 milhões de dólares em dan soais e materi�ls c:tbl mais de 100 morlos 200 milhões de australianos om danos segurados

U

li:sti'

Data 1.º 2� 26 J1 1 0 fevereiro 1 o " 9 1:; 13 19 �2 3 3 15 2.• ,/5 18 20 21 23 25 27 2." 2• 26 26 1 o ô/9 março quintena abril quinzena maio Junho 29/JO 6 julho 21 nns 13 agosto 20 23 24 31 4 selembro 6 7/8 8 11 15 18 .ó 24 29 3 oulubro 9 a, 3 novembro 20 21 1 o dezembro 22 25 28/29 30

Loc1lldad1/Pal1

____..-1

DE

rerrernoto Incêndio em lébnca de veos

.

��

�'

�53�ilh���to�e florins em Lucros Cesaan1'9 Tl'RMiSA !':, t1 t)"1'.( e't")� 1 nsrnlaç:io/M�::tup•''·"

)an air o ., 1?

Para uma mao .segurança .:lo� ,n· :Just1ia!s em relação av$ prejul.!os materiai� C!ecNrentes de ac;Jenles que ;-iossa� danificar. as mâq1.,inas, depois oe instalaaas e testaô3s, há 1ambén a modalidade Quebra cfo MéqulMs E ainda como as mdúr;trlas de construção civil igualmente apesenlam um ;:,rogresso aceeradc em nosso País, é através da apól;ce oe Obras Civis em Construção - a mod3lidade mas re�nte do :sm::- - q.ie os segwas de Riscos ele E'lge,hara oferece;11 sua coabofação. l:jarantndo o cons•rutcr tonlra os riscus inete,1es à s,1a ativ!d1:1oe. "A importãncj.q desse rarr,1 de .segurn - e><pfica JJsé Pa,,fo de Agua, Gils, chefe da C'iv1são de Riscos de Enge11hatia do IRB - está tia garantia q11e ele o!ere:1<1 à constr1Jçli1..1 :!� g,af'ldes i,,dúS1 ias, ís:o é, _r P"ª •Jase do dM@n11o� mento t,ras1fe;rc AitJda a 1=Jstabili.!ar a ecc,nomia na medicia em qi.;e mpede e retardame11tl• desse desenvolvmentc,, cobrindo os d;i.n.,s exlslentes A faitri de�se so9u· ro err case de s:nist10s -·- c�•r:tim•a e� .� acairela, ülP.!'l'I d.> pre;uí2.os, um adiamentti de s,- uções para p'ãtlle1nss e'<ls•ent.s A•ém dis�o, é pr11ciso �81'1"·

brar que nos seguros de Riscos de Engenharia o mercado brasileiro só participa com uma parte no pagamento dos prejuízos pois a parcela restante é rateada no exterior."

Ivan Passos - engenhero representante da Federação Nacional das Empresas de Seguros Prvados e Capitalização (FENASEG) nas comissões téc· nicas - ressalta como de maior importância no Seguro de Riscos de Engenharia a garantia que ele dá ao lnves.imento do empresário, protegendo, na modalidade de Instalação e Montagem e/ou Obras Civis, o investimento em si e, na de Quebra de Máquinas, a continuidade das operações ndustriais Concordando com José Paulo, Ivan também é de opinião que esse tipo de seguro ajuda a impedir o retardamento do processo de desenvolvimento e destaca o benefício que essa cobertura trouxe para o mercado segurador pois, demandando uma técnica mais apurada, acarretou um empenho de maior especialização e aprimoramento

PAPEL DO IRB

A denominação de Riscos de Engenharia no Brasil como ramo de seguros começou em fins da 1970, quando foi criada, pelo Instituto de Ressegures do Brasil, a Divisão de Riscos de Engenharia (DIREG)

Inicialmente devido à inexperiência das seguradoras elas se apoiavam totalmente no IRB para o funcionamento da carteira. O Instituto era sempre previamente consultado e indicava as taxações, providenciando as inspeções quando necessárias Hoje, mais desenvolvidas, as seguradoras já operam independentemente, podendo taxar e inspecionar qualquer seguro, desde que esteja lncluido na tarifa e o valor segurado não ultrapasse CrS 25 milhões, ficando tal limite elevado para CrS 50 milhões, no caso de seguradoras que possuam um imite de Operações superior a CrS 450 mil, ficando o IRB apenas com a taxação e a inspeção dos seguros mais vutosos Vale ressaltar que essa liberdade maior concedida ao mercado favorecerá um desenvolvimentomaisaceleradodacarteira.

No IRB os aspectos técnicos deste seguro são estudados e operados pela DIREG, que é apoiada, no que se refere á engenharia propriamente dita, pela Divisão de Inspeção de Riscos (DINSP), que dispõe de engenheiros especializados no assunto, cujos conhecimentos são, obviamente, de primordial interesse para este ramo

Além disso o mercado conta ainda com duas comissões a Permanentede Riscos de Engenharia (CPRE e a de Tarifação de Riscos de Engenharia (CPTRE) A primeira - funcionando com dois membros do IRB, dois do mercado segurador e um presidente, além dos suplen•es - destina-se a estudar as condições do seguro, resseguro e retrocessões. promovendo alterações e aperfeiçoamento de cláusulas especiais. padronizaçãq das apólices coberturas particulares, normas e medidas para proteção do objeto segurado e de prevençã0 de snistros

A CPTRE - que, além do chefe da

DIREG, é composta dos representantes do DEINC e do DERIS, mais a FENASEG, o Clube de Engenharia e a FUNENSEG - tem como finalidade recomendar a taxação adequada de riscos que lhe forem submetidos e propor em cada caso a retenção do mercado brasileiro, tomando como referência a perda máxima provável que for indicada pela Inspetoria de Riscos do DERIS, após a inspeção procedida por peritos próprios ou credenciados pelo IRB

Por outro lado, este ramo de seguros, como desenvolvido aqui no Brasil, tem procurado absorver a experiência internacional e, oportunamente, quando necessário, são feitos os ajustes adequados às nossas condições Esse contato com o exterior é também realizado através do IRB, que mantém contratos para colocação de responsabilidades que excedem a capacidade do nosso mercado tendo em vista as vultosas importâncias seguradas nesse ramo

DUAS CATEGORIAS

Dessa forma os seguros de Riscos de Engenharia obedecem aos moldes internacionais e são aqui oferecidas as mesmas coberturas vigentes nos mercados ex•ernos, com tarifação equivalente. O ramo está dividido em duas grandes categorias (a) Seguro de Instalação/Montagem e Obras Civis em Construção e (b) Seguro de Quebra de Máquinas

Estão abrangidos pela primeira modalidade todos os seguros relativos a máquinas ou equipamentos em montagem ou instalação e, de um modo geral. todos os riscos de construções, podendo ser incluidos, opcionalmene, os próprios equipamentos utilizados na montagem ou construção A cobertura, abrange a fase de montagem propriamente dita, inclusive testes além de um período inicial de depósito (se for o ca�o) e, eventualmente, de um período subseqüente à mon•agem e aos lestes Em outras palavras, a garantia do seguro tem Início a partir do momento em que a maquinaria é colocada no canteiro de obras e só termina quando completados integral· mente a construção, a montagem e os testes de todo o conjunto

Já a modalidade Quebra de Máquinas é responsável pela cobertura das máquinas a partir do momento em que são postas em funcionamento, abrangendo os mais diversos tipos, como grupos geradores, turbinas hidráulicas ou a gás, caldeiras transformadores prensas impressoras gráficas e•c

De acordo com os princípios básicos que formam a essência técnica do ramo tonas as coberturas se referem a perdas acidentais, isto é, em todos os casos o dano deveser súbito e imprevisíve de forma a justificar a conceituação de "acdente" Ê também indispensável no manejo desses riscos a assis'ência de engenheiros especialzados no assunto, já que todos os bens segurados sem exceçfo. são relacionados com engenharia civil e mecânca

Como a natureza desses bens também sgnfcaque os mesmos são particularmente suscetíveis de serem dani-

ficados, há a necessidade absouta, seguro de Riscos de Engenharia, fixaçãodefranquias, quesão aplica com o fim de estimular o interesse segurado na prevenção de sinlslr E, finalmente foiaindaestabeecido mo princípio básico que as rnpor1 cias seguradas devem correspoO aos valores integrais em risco ova total dos bens segurados após con da a construção (valor previso) 8 monagem, e o valor de reposição máquinas seguradas por máquinas vas do mesmo tipo e capacidade todos os três casos êstão tambéí11 cluidas as parceas de mão-de·O frete, despesas aduaneiras, lmpostoS emolumentos

COBERTURA AMPLA

O seguro de Instalação/Monta não se limita a máquinas ou bens mlares, cobrindo também obras e desde que estas não ultrapasse 20% do valor total do contrato. A sendo, essa cobertura é bastanle1 pia No entanto, é muito impor.� frisar que o seguro de lnstalação/1'1' tagem não pode ser utilizado e meio de resguardar o fabrican8 seu risco comercial, nclusive ll.lt,,1 cessantes já que oferece urna c�rl lura que se destina apenas a cotlí, perdasedanos materiais sofridosP bens segurados 0 Nesta modalidade podem ser e tos aparelhos, máquinas, insta8 mecânicas, estruturas metálc85 qualquer tipo, tubulações e linh85 reas de transmissão de energa 6 ca. máquinas usadas que se e�li trem ainda em bom estado de ti ção e ainda máquinas e equ1P8 'os necessários paraexecução dll !agem (compressores, guindastes, tros treligados, etc)

Mas há nesta modalidade 8 5 bens que não podem ser coberto mo projetos, plantas, debuxas � los e moldes, vagões, locomot1V8 ronaves, navios ou embarcaçõ8�f tomáveis, caminhões camoí18 quaisquer outros veculas

para uso em estrada ou vas pU e, salvo estipulação expressa n8 ice, os equipamentos móveis o\J que não sejam incorporados lJ nem tampouco as estruturas 10111 rias e quaisquer ferramentas oll trumentos utilizados na montagef

A cobertura de lnstalação/MO"�o garante ao segurado a lndenizaÇ danos ma•eriais decorrentes de durante a montagem, imperícia gêncla, imprudência sabotager11� ta de experiência, atos maliclo500 tros acidentes fortuitos como qu6 objetos quebra de equipamento� zado na montagem ou danos n8 quinas em conseqüência de d65� namento de parte de edifícios, e dio, rao explosão queda de 11 , ve água para extnção ou outr80 didas de combate ao incêndo,0 circuitos sobretensão, formaÇjj 6o arcos votaicos e similares Es\ bertos também os acidentes pr 0 dos por fenômenos naturas cor115 mor de terra, terremoto, temP6gf ciclone, furacão, vendaval alag to inudação, enchente chuva,i avalanches, vagalhões de maí

A ampla cobertura rfe_rec�da em Riscus dP EniJeTI1.aria garante o riossn prL•cesso de dcsenvoh.' rriemo

Histórz�a

Entre us grandes problemas acarreta.dos ;:>2-lo at,anço tecnológico d:! H.ei;oluçâo litdustnal do séncfo XIX, figurava o elevado r,úmero de acidentes que oco,rriam freqiientement.e nas índústrias, em consequência miosó d0 conhecimento rudimentar que se tinha das máquinas naq1te1a época, mas também devido à.s pre,, cárias condições em que elas eram mamidas e ope,rados. Frente a es$a situação foi aue surgiu a necessidade de uma maior protecJo tantodoelementohuman,1, mín,; da propriedade i'ldustnal. Comr os sfoisttos mais séios erum em geral as explosões das caldeiras a vapor, um g:-u-po de ennenhPiros da /Írca têxtil de