-.i' ■':'J

CONSELHO DE ADHINISTRACAO

Marcos de Barros Lisboa CPrrjidrnlc}

Lidio Duarte (VifC~Presiden:eJ

Marcos Caramuru dc Paiva

OracIIio Caldcira Junior

Luiz Tavares Pereira filho

Jorge Hilario Gouvea Vicira

CONSELHO EDITORIAL

Lidio Duarcc

Lilia Maria de Oliveira Gouvea

Lucio Anconio Marques

Milton Lopes

Moacyr Pe^anha Cruz Junior

Odilon dc Barros Pinto Junior

Vandro Fcrraz da Cruz

DIRETORIA

Lidio Duarte (PriiiJinii)

Manoet Morais de Araujo (Vi:g'PTtsidenle ExecurivoJ

Carlos Muriio Goulari Barbosa Lima

Luiz Appolonio Ncco

Alberto dc Almeida Pais

Luiz EduStdo Pereira de Lucena

CONSELHO FISCAL

COORDENADOfi DE COHllNICAgAO E MARKETING INSTITUCIONAL

Odilon de Barros Pinto Junior odilon@irb-brasilre.com.br

Edelcio de 01iveira{Pr«iiJrii(fJ

Katia Aparecida Zanetti de Lima

Amaury Patrick Grcmaud

Anconio Carlos do Nascimento Sanches

comitE tEcnico

Nlr SEDE

Vandro Fcrraz da Cruz (PrM/dr/itrJ

Paulo Sergio Sobral Barrocas

Marcio Ronaido Mesquira

Ivan Oon?alvcs Passes

Jose Luiz Osorio Nunes

Mario Celestino Bicalho de Figueiredo

Av. Marcchal Camara, 171 - Rio dc Janeiro - RJ - Bra.sii Telefooe: + 55 (21) 2272-0200 www.irb-brasilrc.com.br comunicacao@irb-brasilre.com.br

gerEncias COHERCIAIS

•v. EDITOR

Milton Lopes (Prof. Reg, 16128/73/99) mclopes@irb-brasilrc.com.br

Milton Lopcs

Lavinia EstcIIita Lins Nogucira

Ncide Fujioka

■ Juliana Barrero {cH'g'd"')

Vanessa Barroso

REVISAO

Neide Fujioka

Rio de Janeiro

Av. Marechal Camara, 171 - 2° andar Rio de Janeiro — RJ

CEP 20020-901

Sao Paulo

R. Manocl da Nobrega. 1.280 - 7" andar

Jacdim Pauli.sta - Sao Paulo - .SP

CEP 04001-004

Porto Alcgre

R. CoroncI Gcmiino. 421 - 11° andar

Cidade Baixa - Porto Aiegre - RS

CF.P 90010-350

ESCRITORIO DE BRASILIA ... a r_ Edificio Brasilia Trade Center

Quadra 1 - Bloco C - salas 1.601 a 1.606

Brasilia — OF

CEP 70710-902

escritOrio de londres

PROJETO EDITORIAL

Coordcnafao de Comunicafao c Marketing Instinicional

PROJETO GRAfICO

FOTOLITO

Idcalizarte Comunicafao Marketing Lrda.

GraEtticolor Fotolito Dig'^*' grAfica

SRG Grafica & Edirora Ltda-

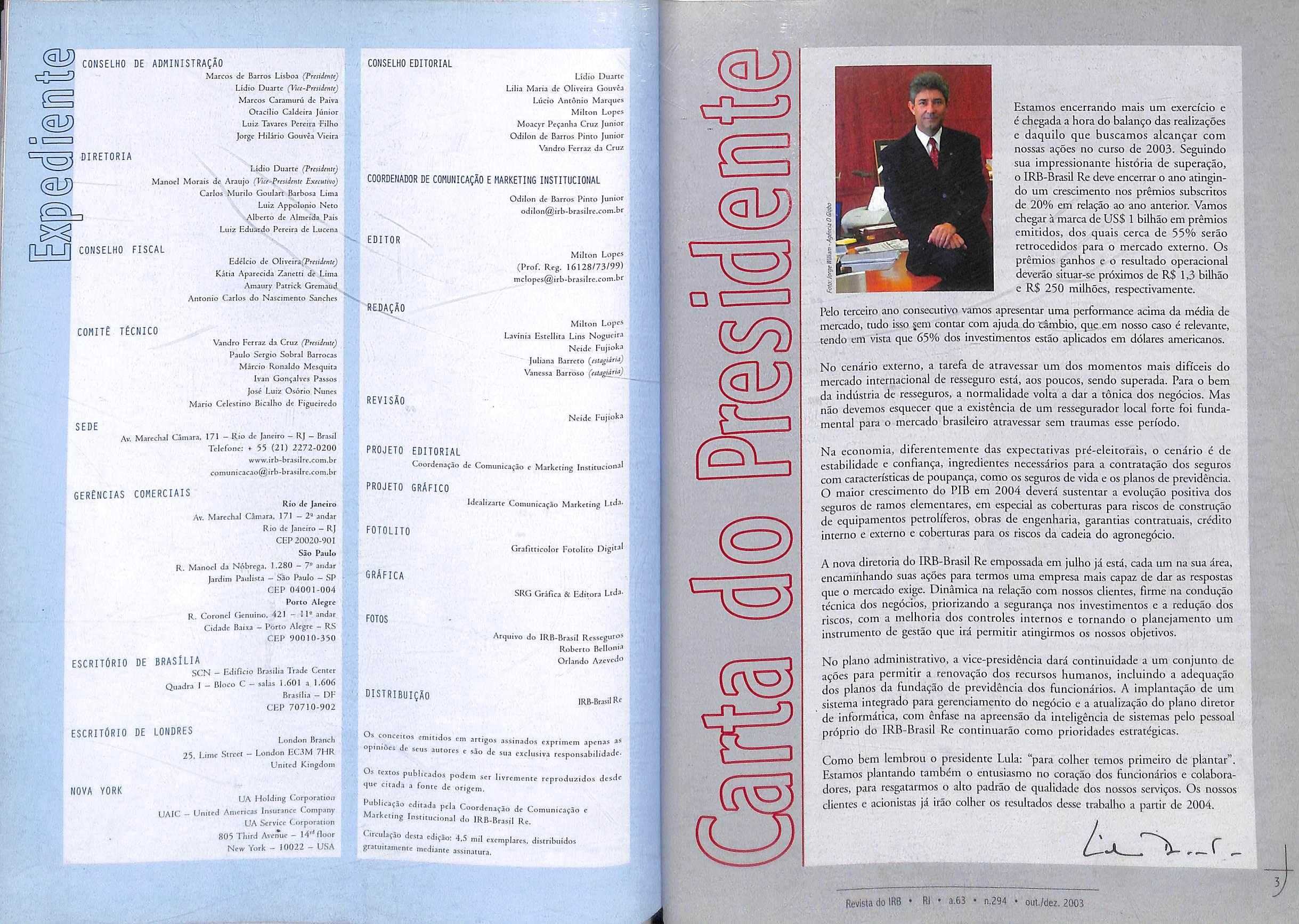

Estamos encerrando mais um exerc/cio e 6 chegada a hora do balantjo das realiza^ocs e daquiio que buscamos aicangar com nossas a^oes no curso de 2003. Seguindo sua impressionante historia de supera^ao, o IRB-Brasil Re deve encerrar o ano atingindo um crescimento nos premios subscricos de 20% em rela^ao ao ano anterior. Vamos chegar a marca de US$ I bilhao em premios emicidos, dos quais cerca de 55% serao retrocedido.s para o mercado exrerno. Os premios ganhos e o resukado operacional deverao situar-se prdximos de RS 1,3 billwo e R$ 250 milhoes, respeaivamente.

Pelo terceiro ano consecutivo vamos apresentar uma performance acima da media de mercado, tudo isso jcm contar com ajuda do tambio, que em nosso caso e relevance, teiido em vista que 65% dos investimentos estao aplicados em dolares americanos.

No cenario externo, a tarefa de atravessar um dos momentos mais dificeis do mercado internacional de resseguro esta, aos poucos, sendo superada. Para o bem da industria de resseguros, a normalidade voka a dar a tonica dos negdcios. Mas nao devemos esquecer que a existencia de um ressegurador local forte foi funda mental para o mercado brasileiro atravessar sem traumas esse periodo. m

Na economia. diferencemence das expectativas pre-eleitorais, o cenario 6 de cscabilidade e confianfa, ingrcdicntes necessaries para a contrata^ao dos scguros com caracten'sticas de poupan^a, como os seguros de vida e os pianos de previdencia. 0 maior crescimento do PIB em 2004 devera sustentar a evolutjao positiva dos seguros de ramos elemcntares, em especial as coberturas para riscos de constru9So de equipamentos petroli'feros, obras de engenbaria, garantias contratuais, crdcUto interno e externo e coberturas para os riscos da cadeia do agronegdcio.

FOTOS

DISTRIBUigAO

Arqtiivo do IRB-Brasil Resseguros

Roberto Bcllonia

Orlando Azevedo

JRB-BrasiIRe

London Branch L ■' ""^t'tos cmiridos cm artigos assinados cxprimem apenas as opmiaes dc seus autores e .sao de s.ia exclusiva rcsponsabilidade.

25. Lime Streer - London EC3M 7HR

United Kingdom

A nova diretoria do IRB-Brasil Re empossada em julho ji esta, cada um na sua drea, eiicarmnhando suas agoes para termos uma empresa mais capaz de dar as respostas que o mercado exige. Dinamica na rela^ao com nossos clientes, firme na condu^ao t^cnica dos negdcios, prlorizando a seguran^i nos investimentos e a redufao dos riscos, com a mclhoria dos controles internes e tornando o planejamento um instrumento de gestao que ird permitir atingirmos os nossos objetivos.

No piano administrativo, a vice-presidencia dara continuidade a um conjunto de a^oes para permkir a renovagao dos recursos humanos, incluindo a adequagao dos pianos da funda^ao de previdSncia dos funcionarlos. A implanta^ao de um slstema intcgrado para gerenclamento do negoclo e a atualixa^ao do piano diretor de informatica, com enfase na apreensao da Inteligencia de sisteinas pelo pessoal prdprio do IRB-Brasil Re continuarao como prioridades estratigicas.

NOVA YORK

O

s tcatos public.,dos podcm ., que ciiada a fonic dc scr livrcmentc reproduzidos dcsde

UA Holding CorporatioiJ Publica So cd'

UAIC - United Americas Insurance Company MarkctiC iVr" " Coordcna5lo de Comunica9ao

Como bem lembrou o presidente Lula: "para coiher temos primeiro de plantar". Estamos piantando tambdm o entuslasmo no cora^ao dos funcionarlos e colaboradores, para resgatarmos o alto padrao de qualidade dos nossos services. Os nossos clientes e acionistas ji irao coiher os resultados desse trabalho a partir dc 2004.

■I 'S-T' rr

y.-

e UA Service Corporation Instituconal do IRB-Bra.sii Re. 805 Third Avenue - 14"" floor Circula^ao desia edl?5o; 4,5 ,> l»CA N ,5 mil czemplarcs, distribuidos ew York - 10022 — USA gratuitamcntc mediante assin.nuca. A L >/.

um

ft -''ti

'•■Air Revlsta do IRB • Rl • a,63 • n,294 • out./dez. 2003

Jndice

6 Fale com Editor

Cartas dos leitorcs com opinioes, sugescoes e cootribui^oes.

ACONTECE

Cursos,seminaries e debates que podem contribuir para o seu aperfei^oamento.

8 Panorama do IRB-Brasil Re

O que esta aconcecendo dencro da nossa empresa e que nossos ciientes goscariam de saber. 10

ARTIGOS TfiCNICOS

A boa-fe como elemento essenciaJ aoscontratqs deSegueo.d.Vide,Seudee Ac.d».ee^pejoa„

Previdencia Complementar AEscrelaCrcscence josd Octavio dos Santos Cosia

25 IRB-BRASIL re em Grandes NOHEROS

24 Especial - Materia de Capa Brasil - Perspectivas Econ6micas para 2004

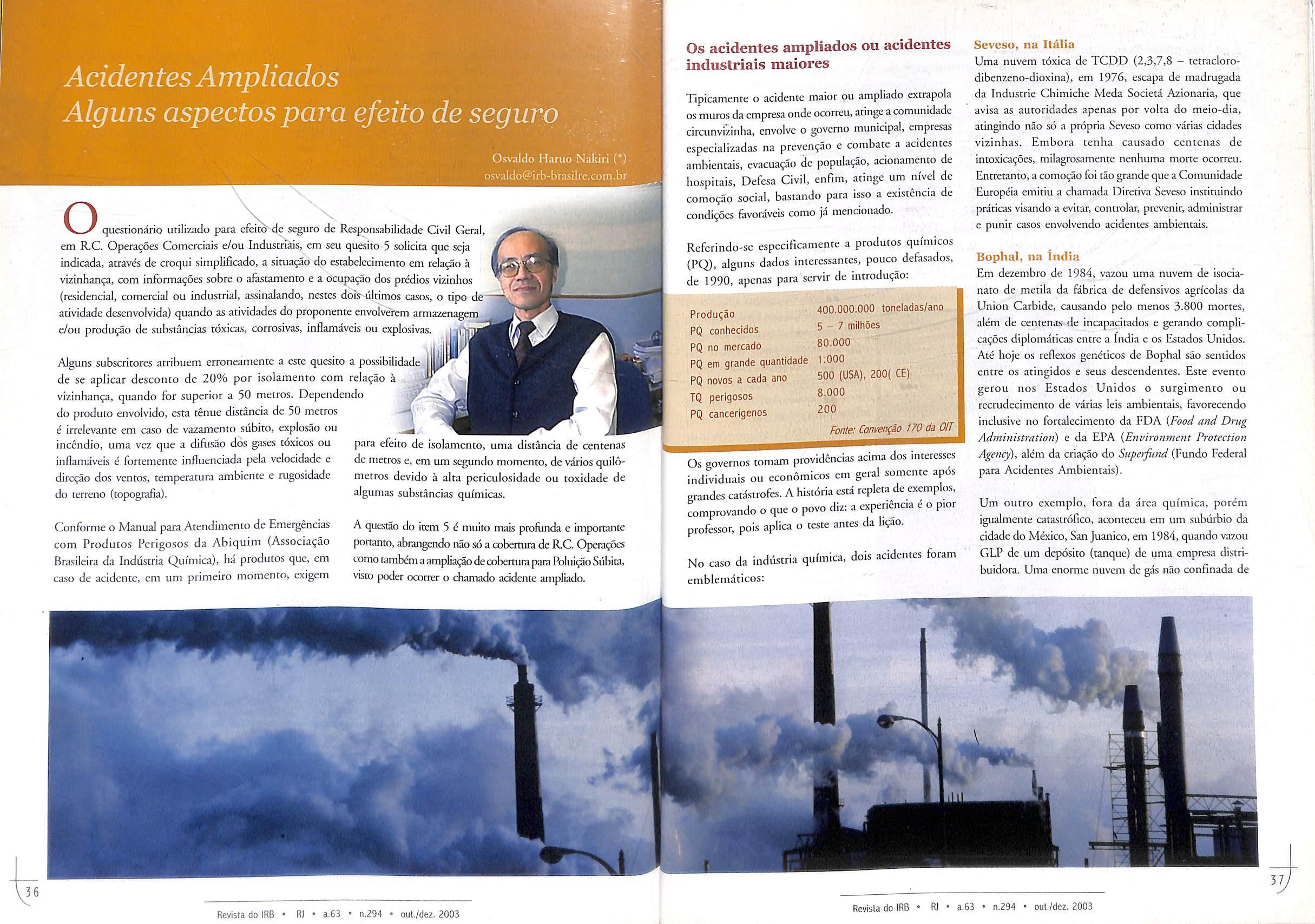

Duas abordagens da questao dos sinistros compoem o material publicado nesta edi^ao 294 da Revista doIRB. Assim e que o tecnico de seguro Marco Aurelio G. de Souza, antigo fiincionario do IRB-Brasil Resseguros, aprcsenta interessante trabalho sobre o perfil de um desastre ambiental,visto sob a perspectiva de um regulador, relatando os aspectos que poderiam set mais expressivos para estes profissionais em um acidente ecologico classificado como o maior ate entao ocorrido no Brasil.

28 Artigos TEcnicos

O Perfil de um Desastre AmbientalMarco Aurdio G. de Souza

Acidentes Ampliaclo® Alguns aspectos para efeito de seguroOswaido Haruo Nakir'

43

Curiosidades sobre os raiosIvica Jancikic Pelo Hercado

Questoes que despertam curiosidadc nos profissionais da

48 VocI Sabia Que...

Um guia de sites do mercado de seguros e resseguros-

49 Na web Acontecimentos do mercado segurador.

50 Na Estante

Sele^ao de obras de interesse para os profissionais de seguro-

O consultor de projetos e kudos t^cnicos Ivica Jancikic, por sua vez, escreveu para esta edi^ao materia em'que analisa a antiga necessidade de prote^ao a pessoas e bens contra descargas atmosfericas(mais especialmente raios) que podem atingir hospitais, casas de diversao, objetos de arte, itens de utilidade publica como linhas de transmissao deenergia esinais de comunica95o,templos reiigiosos e partes vitais de instala^oes industriais, notadamente as que utilizam equipamentos sensiveis.

Os que trabalham no dia-a-dia do IRB-Brasil Re comparecem neste numero com dois textos. Osvaldo Haruo Nakiri,assessor especial da Diretoria na Gcrencia Comercial em Sao Paulo,esclarece sobre a maneira de preencher corretamente o questionario utilizado para a efetiva^ao do seguro de Responsabilidade Civil Geralem Responsabiiidade Civil Operagoes Comerdais e/ou Industriais. E o cconomista e tecnico em resseguro da Coordenaqao de Assuntos Tecnicos, Jose Octavio dos Santos Costa, realiza uma analise acompanhada potsugestoes para a previdencia complementar no Pafs. A visao jun'dica da atdvidadesecuratdria,sempre presente em nossas paginas,nao poderia faltar tambem nesta edigao. L por este motive que o advogado Ilan Goldberg oferece aos Icitores texto cujo tema e a boa-fd objetiva noscontratos de seguros de Vida,Saiide e Acidentes Pessoais.Tal assunto se reveste de tal importancia, segundo o autor, que no Cddigo Civil de 1916 a unica forma contratual na quai se fazia men^ao a boa-ft era o de seguros.

Em suas se^oes fixas continua a Revista do IRB a tarefa de suprir seus leitores de boa informa9ao.Esta edi^ao noticia ainda eventos significativos do mercado ocorridos no perfodo.

Lidio Duor* CONSEGURO Z'CONFEftBilCW BRASLBU D£ SEca/K

Revista do IRB • fU • a.63 • n,294 • out./dez. 2003

!/ F IHHH

Milton Lopes Editor da Revista do IRB

e^ditor

Editoria da Revisia do IRB solicita aos leitores que enviem suas opinides, sugestoes e contribuigoes para a Coordenagao de Comunicagao e Marketing Institucional do |R&aasilRe.Av.MajechalCarTiara,171,sala808,Castelo-CEP2002a901-RiodeJaneito-RJ.oupe!ose^Tiails mclopes@irb-brasilre.com.br,odilon@irb-brasilre.com.br oucomunlcacao@irb-brasiire.com.br.

"Sou estudante do curso de CiSncias Atuariais da Universidade Estdcio de Sa. Um professor nos indicou que fizessemos a assinatura da Revista do IRB, que i gratuita."

firika Lourenfo Amaya - Rio de Janeiro - RJ

"Desejo receber a Revista do IRB. Sou estudante de Ciencias Atuariais da Universidade Federal do Rio Grande do Sul."

Maris Caroline Gosman - Porto Alegre - RGS ~ ^

"Sou estudante de Ciencias Atuariais do tiltirao per/odo da universidade Estdcio de Sa e gostaria de ter informa^oes de como assinar a revista em_ rcferencia."

Caio Paes Albuquerque - Rio de Janeiro - RJ

"Sou estudante de atudria da UFRJ, do 7° per/odo e nesses ultimos dias tive contato com a Revista do IRB, que me chamou a atenfao pelos assuntos interessantes que sao apresentados. Desta forma, gostaria de itcchet a. Revista do IRB."

Leonardo Czerwinski - Rio de Janeiro - RJ

"Gostaria de solicitar o recebimento da Revista do IRB. Sou estudante de Ciencias receber as informa(;oes veiculadas por esta publica^do."

Francisco GuUherme G.D. Chaves- Rio de Janeiro - RJ

^^ursos,seminarios, debates.

Tudo que pode contribuir para ! 0 seu aperfeigoamento como profissional atento as inovagoes do mercado segurador.

M2 DE FFVFREIR0/200tl

SAO PAULO - SP

Acontece

CURSO DE ESPECIALIZACAO "LATO SENSU" EH GESTAO DE SEGUROS E PREVIDFNCIA PRIVADA

O objetivo do curso e oferecer conhecimentos espec/ficos para a atua^ao na drea de seguros e previdencia, nomeando aos alunos condi9oes tccnicas c praticas de gestao e dos processes operacionais e estrategicos nas empresas de seguro, de previdencia complementar aberta e de capitalizagao. A taxa de inscri^ao i de R$ 200,00 e o investimento e de 19 parcelas de R$ 480,00. As matr/culas podem set realizadas at6 0 dla 02/02/2004 na Secretaria Geral ou pela Internet.

Tels.: (Oil) 3101-5170 / 3101-5859 / 3241-2131 / 3101-5859

3241-2131 / 310.1-3468

\05 DE MARCQ/2Q0lt

FUNENSEG

UNIVERSIDADE CANDIDO MENDES

RIO DE JANEIRO - RJ

MBA DIREITO SECURITArIQ

O curso visa a proporcionar o aperfeigoamento e a especializa^ao de profissionais do meio jut/dico e da area de seguros atraves do dom/nio e do inter-rclacionamento dos fundaraentos, dos conceitos e das tccnicas destas duas dreas. O investimento e de 14 x R$ 550,00 + Matr/cula R$ 185,00. Os curr/culos dos interessados podem set encaminhados para o processo de sele^ao atravis do e-mail: pesquisa@fimenseg.org.br

Tels.: (21) 3132-1013 / 3132-1014 / 3132-1016

Atuariais, e desejo

"Sou arudrio e no Congresso de AtU^ios que houve no mes passado aqui em Sao Paulo, recebi dentro da pasta uma edi^ao da Revista do IRB. Gosxcx demais das matdrias que tem tudo a ver com a minha profissao e quero parabeniza-los pela quaiidade dos profissionais que escrevem os artigos. Assim, gostaria, se se poss/vel, que me inclu/ssem na lista de assinantes desta revista."

Gilberto Pucci - Sao Paulo - SP

"Sou estudante de Ciencias Atuariais e gostaria de assinar a Revista do IRB."

Graziela Feroandes GaUina - Rio de Janeiro - RJ

"Sou estudante de Ciencias Atuariais, cursando o 8= p^r/odo. Gostaria de receber em minha residencia a Revista do IRB. se poss/vel a partir da revista numero 290, trimestre de outubro a dezembro de 2002."

Anderson Schuenck Rio de Janeiro - RJ

F eratificanle para os que produzem a Revista do IRB perceher que nossa publkagSo i bastante iida e apreciada entre os estudantes e os profissjonats desta cienaa matemdtica tSo importante para as atividades de seguro e resseguro como i a atudria. Todos os pe i os e sma ra j foram atendidos, com inclusdo em nosso cadastro de assinantes.

Aqueles que desejarem receber a Revista do IRB deverSo comumcar o seu nome ou de sua empresa,endere^o e CEP i Coordenacao de Comunica?So e MarketingInsotuc.ond do Re pelos telefones(21)2272-0640e(21)2272-0863 ouaindaatrav& dos e-mails mclopes@irb-brasilre.com. rouo on ir tasilre.com.br.A distribui^aoe gratuita.

V n't TIF HARC0/200tt

FUNENSEG

UNIVERSIDADE FEDERAL

FLUHINENSE

RIO DE JANEIRO - RJ

MBA EH GER^NCXA DE RISCO

Busca desenvolver no profissional do mercado de seguros a capacidade de tomada de decisao quanto ds alternativas de transferencia de risco atravds da fundamenta^ao de conhecimentos rhatemdticos e da familiariza9ao com tccnicas e mdtodos de identifica9ao, andlise e avalia9ao de riscos. O investimento e de 15 x R$ 550,00. Os curr/culos dos interessados podem set encaminhados para o processo de sele9ao atraves do e-mail: pesquisa@fiinenseg.org.br. Pr^-requisito: n/vel su perior complete. Documenta9ao para matr/cula: c6pia da identidade, CPF, diploma de 3° grau e do historico autenticados e 2 fotos 3x4.

Tels.: (21) 3132-1013 / 1014 / 1016

HBA GESTAO de seguros

VJULHO/20011

FUNENSEG

UNIVERSIDADE CANDIDO MENDES

RIO DE JANEIRO - RJ

O objetivo do curso e oferecer conhecimentos especi'ficos para atua9ao na area de seguros, alcm de fornecer aos alunos melhoria nas praticas de gestao e dos processos operacionais e estrategicos nas empresas de seguros, de previdencia complementar aberta e de capitaliza9ao. O investimento e de 14 x R$ 580,00. Os curr/culos dos interessados podem ser encaminhados para o processo de selc9ao atraves do e-mail; pesquisa@funenseg.org.br

Tels.; (21) 3132-1013 / 1014 / 1016

V! F A L E COM

EVENTOS DO MERCADO SEGURADOR

V Revista do IRB • R! ♦ a,63 • n.294 . out./dez Revista do IRB • RJ • a.63 • n.294 • out./dez. 2003

Panorama

que esta acontecendo dentro de nossa Empresa e que nossos ciientes gostariam de saber?

SUCESSO DE POBLICO E CRITICA

RESSEGURO PARA OPERADORAS DE SAODE

Luiz APPOLONIO NETO.diretor de Planejamento e Desenvolvihento.explica a import&ncia DO RESSEGURO PARA AS OPERADORES DE SAUDE E AINDA COMO A EMPRESA ESTA SE PREPARANDO PARA OFERECER E'SSE PRODUTO AO MERCADO BRASILEIRO.

Que tipos de resseguro o IRB-BrasilRepode oferecerpara as operadoras de satide?

Appolonio - Existem diversos tipos de resseguro que podem ser oferecidos para as operadoras de satide que operam no Brasil, Entre estes podemos destacar cobertura para eventos vultosos(atendimentos que tenham valores totals rauito altos), coberturas para doen?as graves e tambem resseguro de quota para apoiar as operadoras no atendimento das exigcncias da ANS (j^encia Nacional de Satide) sobre margem de solvencia.

Qualaimport&ncia do resseguropara ospianos desaude?

Appolonio -.Mnda estamos analisando o voltome de premio que estes novos negdcios podem agregar ^ opera9oes do IRB-Brasil Re, porem temos certeza que serao significaiivos. Nossa preocupa^ao nao sera apenas com o volume de rcceita, mas tambem com a qualidade dos negdcios, a rentabilidade que eles podem trazer e OS beneficios para o mercado.

Temos hoje como ciientes diretos apenas as seguradoras. Com a possibilidade de oferecer resseguro para as operadoras de sad.de , como o IRB-Brasil Re esta se preparando para atender estes novos ciientes?

A^ -w 2» Conferencia Brasileira de Seguros, Resseguros, Prcvidencia Privada ocorrida no Rio de Janeiro, entre os dias 24 e 26 de novembro, foi urn sucesso de piiblico. Para se ter tuna idda, somence no primeiro dia compareceram cerca de 1000 pessoas no evento, que contou com patroc/nio do IRB-Brasi! Re.

Prestigiada pelos nomes mais importances do mercado, a Conferencia apresentou palestras sobre temas variados e workshops que inceressaram aos mais diversos profissionais. Proferiram palestras: o secretario de Poiitica Econdmica, Marcos Lisboa, o presidente Lidio Duarte, o presidente da Fenaseg, Joao Ellsio Ferraz de Campos, o publicitario Nizan Guanaes, o presidente da Bradesco Seguros, Luiz Carlos Trabuco Cappi e a jornalista Miriam Leitao.

O presidente Lldio Duarte em sen discurso ressaltou que o objedvo ^ continuar mantendo estreito relacionamento com o mercado nacional e internadon , criando condigoes de toniar a Empresa cada vez mais e capaz de ofereccr services."Os debates e asjJ estras Conseguro ajudam todos - legislador, governo e^or , a conhecer as expectativas atuais do mercado , rmou.

O stand do IRB-Brasil Re, localizado em lugiu^ estrat^co. foi visitado por profissionais de dcstaque do niercado como Jean I^ul Schweizer {presidente da Swiss Re)Manfired Junchle (presidente da Munich Re) e Carlos Eduardo Correia do Lago (vice-presidente da Bradesco Seguros), Uma bolsa promocional contendo o relatdrio anual, o niimero mais recente da Revista do IRB, o folder 'Grandes Niiraeros do IRB"elembranfas avulsas do evento foi distribulda aos participantes.

Appolonio - Da mesma forma que e importante para as opera^oes de seguros tradicionais, 0 resseguro pode ajudar a estab.hzar os resultados dos pianos de satide, trazendo mais tranquil.dade para todos OS envolvidos.

Vao emrir vanmgem para as clienm fimis (usuMas) dos pianos! Qttais serSo estas vantagens!

Appolonio - Alto da malor atabilidade nos resultados dos pianos, principalmerrte os de porte medlo, evitando mudan?as brusca., nos sens custos, OS ciientes finals van cet ntais cetteza de cobettuta em eventos de maiot vulto pois a opetadota nao teta que assumir tudo sozinha.

O IRB- BrasilRe vaiprocurar parceiros no extenorpara alguns destes resseguros que oferecerd hs operadoras.

Appolonio - O IRB-Brasil Re jd esta operando com algun^ de seus tradicionais parceiros em estudos para trazer a experiencia internacional neste assunto o BrasU.Pretendemos trazer esta expenetica qtte,somada a capacidade da Empresa, tornaii po,ss vel oferecermos is operadoras condi^oes e custos compatfveis com o nsco que elas descjem transferir para nos.

Qual a expectativa em rek^do ao volume de negdcios que podem advir destas operagdes de resseguro.

Appolonio - Realmente esta scrd uma das mais importantes mudan^as que este novo negdcio pode trazer. Existem hoje operando no Brasil mais de 2.300 operadoras de satide e, mesmo que somente uma pequena parcela dclas venham a contratar resseguro, pode ocasionar um aumento significativo do niimero de ciientes diretos da Empresa. Para tanto, precisamos nos preparar em rela^ao aos sistemas tecnicos e operacionais de recolhimento de premio e pagamento de sinistros. Ja ocorreram algumas reunioes sobre este assunto e estamos estudando estes aspectos com cuidado.

Em rekfdo as regras e normas de resseguro, a Empresa vai divulgar novas regras para ope'ragdes de resseguro com as operadoras?

Appolonio - Da mesma forina que a prepara^ao intema para atender um ^upo novo de ciientes, tambdm temos a inten9ao de publicar normas sobre resseguro para operadoras de satide. Nestas normas prccL'taremos definir pontos como: prazos para pagamento de premios e recupera^ao de sinistros, adiantamento de recupera96es, presta^o de contas e obriga^es das partes envolvidas no processo de resseguro.

OIRB-BrasilRepretende contatara ANSsobre este assunto?

Appolonio - Nenhum passo sera dado sein ouvirmos a ANS. Ja foi realizada uma reuniao com aqucla Agenda e em breve pretendemos nos reunir com sua Diretoria para continuarmos avan^ando com OS diversos pontos deste processo.

Da esg. para a dir.: Wagner Dias Nannette, v/ce-presidente da Anapp: Lida Duarte, presidente do iRB-BrasH Re: Marcos Lisboa. secretario de Poiitica Economca;Joao Ehsio Eerraz de Campos, presidente da Fenaseg: Renne Garcia, superinlendente da Susep e Artur Vergdio, presidente da Fenacor

0presidents Udio Duarte acompanhado dos diretores Financeiro, Almeida Pais(a esg), e Comerciai. Eduardo Pereira de Lucena Ia"''

Neide Fujiokd

% Revista do IRB • R) * a.63 • n.294 • out./dez. 2003

Dd esq. para a dir.: Murih Barbosa Lima (diretor Tdcnico). Manoei Morais tF nranjo (me-presidente) e Alberto de Almeida Pais /diretor FinanceUOl prestigiaram o stand do IRB-Brasil

V

Lavinia E. L. Nogueira

Aboa-fe

aos contratos deSeguros de Vida,Saude e Acidentespessoais

Ilan Goldberg (*) ilan@cdgadvogados.com.br

Introdu^ao:

D,esde o advemo do C6digo Civil de 1.916, dcntrc os muitos contratos regulanftncados por este Diploma, o unico, no qual cxpressamente se fazia men^ao i boa-fe como caraccen'stica, como pressuposto essencial, cratava-se do contrato de seguro'.

A reda9ao constante do art. 1.443 do revogado Codigo Civil assim dispunha;

Art. 1.443:"O segurado e o segurador sao obrigados a guardar no contrato a raais estrita boa-ft e veracidade, assim a respeito do objeto, como das circunst&ncias e declara^oes a ele concernenies .

Com o advento do Novo Codigo Civil,o artigo 765 veio refor^ar o princi'pio que ja se enconcrava vigente:

Art. 765:"O segurado e o segurador sao obrigados a guardar na conclusao e execu^ao do contrato a mais estrita boa-fd e veracidade, tanto a respeito do objeto na como das circunstancias e declara^oes a ele concernentes".

Tratando-se o "seguro"como elemento essencial a vida em sociedade, disponibilizado a cidadaos e a corpora^oes espalhadas por todo o mundo, tem-se conhecimcnro de que o meio utilizado para sua contrata?ao trata-se da oferta de contratos de adesao, ficando a cargo do segurador a reda^ao das clausulas que particularizarao os riscos assumidos, delimitan o coberturas etc. (Insta esclarecer que os segurador^, ao redigirem as cldusulas constantes dos contratos de seguro, sofrem regula^ao por drgaos vinculados ao Poder Piibiico, o que, no Brasil. ^ desenvolvido pela Supcrintendencia de Seguros Privados - SUSEP. por for^a do que disciplina o Dec. l^i 73/66, art. 35 ).

Numa sociedade globalizada, tcm-se conhecimento de que a contrata^ao de bens e services, Jro ierM mente, realiza-se de maneira muito mais flexlvel do que se procedia hi d^cadas. Hoje, contratam se

apblices por simples concato telefonico, via internet, enfim, viabiliza-se a contrata^ao de maneira muito mais comoda, despida de formalismos, o que, necessanamente, gera como conseqilencia a necessidade de que pelas panes envolvidas na contrata^ao - segurado, segurador e corretor de seguros-, obre-se de forma sensata, honesta, revekdora da mais estrita boa-f^,com enfoque objetivo e nao mais subjetivo'*.

Vale destacar-se que a viabilidade da atividade securitdna encontra-se intimamente relacionada a contrata9ao de massa. Caso se raciocine de forma mdividualizada, caso a caso. constatar-se-a que o pr^mio recolhido por um segurado, quase que invariavelmente, nao sera suficiente para arcar com eventual vcrba indenizatoria que se fa^a devida por for^a da ocorrSnda de sinistro.

Particularmeiue para os ramos de Vida, Acidentes Pessoais e Saiide, tem-se que pelo ente segurador, seria tecnicamente imposs/vel submeter todos os candidates d contrata9ao das apolices a exames medicos anterlores a concrata9ao das apblices a fim de saber se as informa96es que Ihes foram prestadas slo verdadeiras.

Se pelos seguradores fosse exigida a reaiiza95o de exames de saude em todos os pretendentes a contratagao (milhares de pretendentes). com certeza 0 mimero de opera96es realizadas sofreria vertigmosa queda, o que contribuiria para o aumento dos premios e, por consequencia. prejui'zos para os proprios segurados remanescentes.

A op9So encontrada pelo mercado, cotisoante afirmado, reside justamcnte na presen9a da mats estrita boa-ft - objetiva, consoance comentado - na rek9ao existence entre segurado e segurador,sob pena de, para o segurado. que esre possa softer a perda do direito i percep9ao da indeniza9ao caso deixe de prestar informa96es verdadeiras e/ou om.ta dados importances i cota9ao do risco pelo segurador, enquanto que para este. a hipbtese de nao se portar segundo a boa-fb. ver-se obrigado a mdcnizar o segurado por ato ilfcito que venha a praticar - art. 186 do NCC.cumprindo tea distin9ao entre even tual verba que o segurador deva pagar por for9a de obriga9ao contratual - reposi95o do pacnmomo do segurado {correla95o para com o prindp.o mdemtano) ou arcando com o pagamento da soma segurada(capi tal segurado) para seguros do tamo de pessoas (correla9ao com o principio aleatbrlo).

Alnda com rela9ao ao eventual ato dfcito que possa set praticado pelo ente segura or, vb i o observar a li9ao de Ernesto Tzirulnik, encon trada em "Regula9ao de Sinistro", ed. Max Limonad, pg. 38:

"Ha autores e decisoes judiciais que no caso de impontualidade, considerando ato ili'cito a posterga9ao injustificada da presta9ao indenizatbria, opinam pela incidencia da regra do art. 159^ do raesmo diploma: (...)".

Comentando o aludido art. 765 do Novo Cbdigo Civil, de bom com observar os ensinamentos constantes da obra 'O Contrato de Seguro; Novo Cbdigo Civil Brasileiro', de Ernesto Tzirulnik, Flavio de Queiroz B. Cavalcanti e Ayrton Pimentel, coordenado pelo Instituto Brasileiro de Direito do Seguro - IBDS, 2.002, pg. 69/70:

"A norma, e imponante salientar, exige o comportamento com a mdxima intensidade. Nao diz a boa-fe, e sim "a mais estrita boa-fe", e acresce a ideia de veracidade. Relaciona a exigbncia destes comportamentos com o objeto, isto e. o interesse Ugttimo, assim como com aquilo que Ihe diz respeito, como o risco e as varia96es que venham a alterb-los de forma relevance para a forina93o e para a execu9ao concraruais.

Em um primeiro momento, a norma procura garantir que os comportamentos de comunica9ao e coopera9ao material, visando k contrata9ao, possuam os atributos da sinceridade, da colabora9ao pratica atentando para o interesse do outro contratante, de forma que o contrato seja individual e soclalmentc litil, e seja emanado de forma correta e completa (veracidade).

Em um segundo momento, formada a rela9ao contratual, o dispositivo procura garantir que as varia96es que possam ser

objetiva como elemento essencial

Vio Revista do IRB • RJ * a.63 • n.294 • out./dez, 2003

A boa- fe objetiva como elemento essencial ao Contrato de Seguro - Conseqiiencias em materia de seguros de Vida, AridentesPessoais e Saude:

n y

relevantes e afetar o equili'brio entre as presta^oes devidas sejam reveladas reciprocamente e rccebam a ama^ao ptitica necessdria para o melhor atendimento aos interesses de ambas as panes.

A conduta das partes, a96es e omissoes, com base nesse suporte normative, deve intensificar-se para mancer o equiU'brio contratual obtido per ocasiao da conclusao do contrato. A norma se especifica, como se vera oportunamentc,

para conrempla^ao das situagoes mais comuns e corriqueiras, determlnando-se assim, por exemplo, o nao agravamento incencional do risco (art. 768), o dever de reduzir as conseqiiencias do siniscro (art. 771), a diligente e proba regulagao e llquidagao do sinistro etc.' Grifamos.

Noutras palavras, entre segurado e segurador outro nao pode ser o comportamento que nao seja o da boa-ft objetlva, sob pena de sofrerem as san^oes an tes comentadas.

Posicionamento divergente no ambito dos nossos Tribunals, particularmente no Superior Tribunal de Justi^a, quanto a necessidade de que se realizem exames medicos anteriores a contrata^ao das apolices:

Em sede jurisprudencial, particularmente no ambito do Superior Tribunal de Justi9a, nao existe consenso quanto i necessidade de que se realizem exames medicos anteriores a contrata9ao das apdlices, encontrandojulgados favoraveis e desfevoraveis as partes envolvidas nas rela96es processuais. se

Espelhando estas posi9oes divergentes, lela-se os julgados abaixo: (os dois primeiros, fevordveis aos seguradosOS seguintes, a estes desfavoraveis.)

"Seguro-Sadde-Contrato de Adesao - Cobertura dos Riscos Assumidos- Recurso Especial- Materia de Prova - Interpreta9ao de CUusulas Contratuais - Abusividade Reconhecida pelas Inatancias Ordinarias- Incidencia do Enunciado das Sumulas 5 e 7 do STJ - Agravo Interne Improvido.

I - A empresa que explora piano de seguro-saude e recebe contribui95es de associado sem submete-lo a exame. nao pode escusar-se ao pagamento da sua contrapresta9aD, alegando om.ssao ou ma-ld nas informa96es do segurado.

n - Comratos de seguro medico, porque de adesao, devem ser interpretados em favor do consumi or.

Ill - Andlisc de matdria de prova e interpreta^ao de eliusolas contratuais refogem ao dmbito do recurso especial, por expressa vedapo dos enunuados 5 e 7 das Sumulas desta Corte. Agravo improvido.

Af, Regimental em Ag. Instrumento DJ 01.04.2.002, Rel. Min. Castro Filho, 3" Turma.

Omissa aseguradora tocante a sua obriga9ao de efetuar o previo exame de admiss5o- do segurado, cabe-lhe responder pela integralidade das despesas medicohospitalares havidas com a interna9ao do paciente, sendo inoperante a.cHusula restritiva inserta no contrato de seguro-saude.

Recurso conheddo em parte c pardalmente provido."

REsp. 234.219-SP. DJ 20.08.2.001, Rel. Min. Ruy Rosado de Aguiar, 4^ Turma.

- Perda - Seguro de Vida - Omissao Quanto k DecIaragSo de Doen9a Pri-existente - Omissao Voluntdria - Quebra do Principio da Boa-FIIncidencia do Art. 1.444 do Cddigo Civil - Perda do Valor do Seguro

A omissao voluntaria do segumdo em declarar a existencia de doen9a preexistente consdtui infTa9ao g?ave, a afear a relasao contratual em ponto fundamental,ou seja o fetor asco,sobrc o qualo premio securitkrio ecalculado. Distor9ao sub-stancial nos elementos infbimadvosdo risco dos^.quebra a boa-fee veraddade confonnadorasda aven9a, levando k sua invalidade, nos Kimos do arc 1.444 do Cddigo Civil. Desprovimento do recuno."Grifkmos.

Ap. Qvel2002.001.29869, registro em 2510412003. l& C. Civel Des. Edson Vasconcelos, j. 25/02/03.

"Se o segurado, - confornre o acdrdao recorritlo.ao contratar o seguro, expressamentc, omite que teve problemas de saude, que jamais procurou esteve internado. invalido d o ajuste , nao hi diss.dio com julgados segundo os quais nao se pr«urae a ma-fe do segurado. Nao houve aqui presun9ao. Precede demdfiosegiradoque naofazdeclaragoes verdadeirasecompUtas,

omitindo "informapes sabre a sua saiide". arts. 1.443 e 1.444 do Cod. Civil. Recurso Especial pela almea 'c, de que a nirma nao conheceu." Grifamos.

Resp 49.731'RJ, Rel. Min. Nilson Naves, STJ, 4' Turma, pubi DJ 1714/1.995

Particularmente quanto a esta ultima ementa, transcreve-se abaixo alguns trechos do voto exarado pelo e. Min. Rclator, acompanhado, a unanimidade, pelos Ministros incegrantes da 3^ Turma do Superior Tribu nal de Jusu9a:

"[...] O dissfdio, porem, nao esta constatado. A leitura destes autos iiidica que nao houve guarda da boa-fe. Certo que nao existe no acordao referencia k expressao ma-f^, mas a senten9a a ela se rcferiu nessa passagem: "O contrato de seguro de vida, pbderia nao ter sido efetivado case as seguradoras

tivessem tornado conhecimento delas. Ao menos, teriam ddo a oportunidade de examinar da sua conveniencia. Se agiu o segurado com dolo ou ma-fe ou erro justificado pelas circunstkncias, a verdade i que todas essas hipoteses determinam o vicio do consentlmento, cnscjando a anula9ao do contrato, com fundamcnto nos arts. 1.443 e 1.444 do Codigo Civil. (...)

Tal decisao nao presumiu a mife do segurado. Acabou por reconhece-la, em face da omis sao de prestar "informa96es sobre a sua saiide, que poderiam levar a empresa seguradora a nao aceitar o seguro ou fazelo em outras bases". Ora, se o segurado, devendo prestar declara96es verdadeiras e completas, nao as prestou, conforme noticiado no acordao, nao procedeu de boa-fe; procedcu, isto slm, de ma-fe. Logo, sequer ha o dissfdio com os julgados aqui indicados.

Nao conhe90 do recurso especial."

V1

"Seguro - Saiide. Doen9a preexistente. Aids.

2 Revista do IRB • R' * a-63 • n.294 • out./dez, 2003

"Seguro de Vida-Omissao de Doen9a pelo Segurado

^^Procede de md-fe o segurado que nao faz declaragoes verdadeiras e completaSj omitindo informagoes sobre a sua saude.^^

"Seguro - Saude.

13V

Em recente publica^ao veicukda no Jornal "O Globe", com data de 05-08.2003, o Exmo. Presldente da Fenaseg-Federa?ao Nacional das Seguradoras, Sr. Joao Elfsio Ferraz de Campos,trouxe a tona dados importantes que, provavelmente, fogem ao conhecimento do publico era geral.

Em poucas palavras, destacou-se neste artigo que as Sociedades Seguradoras que operam no ramo de sadde v^m sofrendo serias dificuldades, transcrevendo-se abaixo algumas passagens do artigo:

Condusao:

Nao se pode negar que o "seguro" desenvolve papel essencial no desenvolvimento sustentavel da sociedade.

O posidonamento, a teoria sustentada por autores apegados ao C6digo de Protecjao e Defesa do Consumldor, no sentido de que o recebimento do premio por parte do segurador, nao importando o case, traduzina a necessaria obrlga^ao de indenizar, nao pode prevalecer.

A conseqUanda decorrente da pcevalenda deste posidonamento consist^, imediatamente. na majora^o dos prSmios que deverao set recoUudos pelos segurados remanescentes,a fim de que os scguradotes possam arcar com as verbas lei quais se vejam obrigados a arcar.

Radocinando-se um pouco mats a frente. esta situa^ao representa quadro ainda pior. jd que escassos sac os recursos disponibllizados a popula^ao em geral, incapazes de fazcr frente a sucessivas ma,ora?oes dos premios e, principalmente, em ytrtude da dtf.c.l La^ao peta qual passa asatide pub 1--pals,gertda pdo Sistema Cnico de Sadde - SUS. cnado pelas Leis Ordinarias 8.080/90 e 8.142/90.

Concluindo, kz-se imperiosa a quebra de paradigmas, segundo os quais os seguradores, por gerirem vtiltosas quancias, estao sempre em condi^oes de arcar com o pagamento de verbas indenizatdrias, independentementc das circunstancias.

Nao se pretende sustentar que as negativas de cobertura apresentadas pelas Cias. estao invariavelmente corretas.Ao contrario,o que se sugere atravds destas breves considera96es, e que pelo Poder Judiciario seja exercida a interpreta^ao minuciosa dos cases concretes submetidos a julgamento, com a cautela necessaria, evitando, de todas as formas, que ^ vistas de condutas omlssivas por parte de segurados, que ferem a boa-fe objetiva, seja alcan^ado o &cito era demandas judiciais.

Visando nao tornar unilateral o escopo deste artigo, cxterna-se que se as negativas de cobertura se apresentarem infundadas, deve-se estar igualmente atento para estas circunstancias, a fim de que nesies cases, OS segurados logrem exito em seus pieitos.

;ao sinais de alerta. Mostram que, ao GOntrdno do que muitos supoem, as operador^ do seguro-sadde n&o ^.no mclhor dos mundos. Operam dcntro de margens de coragem emprcsariai c reaiismo para manter a 'flPade dos servi?os contratados, principalmcnte a partir da eiitrada em.vigor da nova legisla^ao, que j determinou a amplia^ao de cobcrturas, redu^ao dos prazos de carencia. elimina^ao de limites de valor f] quantidade, nova disciplina dada as doen<;as ou lesoes preexistentcs. entre outros dispositlvos que causaram _ impacto negative na performance dos contratos.

(...)

He scr o suposto "choque entre o lucro

Por estes elementos, sustenta-se que o exame xninudoso das declara^oes prestadas pelos preponences d ccntrata^ao das apdiices, em momentos anteriores d sua celebra^do. revela-se essencal para o regular functonamento do mercado segurador, para o correto atendimento k popula^ao.

Em resume e, como palavra final, entende-se que a boafe objetiva deve representar a essencla,o verdadeiro sentido a set conquistado em materia de Teoria Contratual, com repercussoes para os contratos de seguro, o que, certamente, tera como conseqiiencia a melbor gestao do mercado segurador, propiciando melhores condi^oes para todas as partes que neste militam.

A operac^o do seguro-saude, portanto, He ^ ^ o paciente". tem-sc mostradfl mais como at.v.dade suplementar ao esfor9o do i

doras c os ^propiciando a.ssist6ncia mt^dica-hospiialar a parccla exprcssiya da popula^ao. A anil.sc isenta e abrangcnte condusao de que o tiuadro* ti dmtnrfdct). teiide a se agiavar.

A eKigSnda de qae « p»«k o ckd-uf t^-to<i» « paaeSs,em momemosantedoresd d-»Potc=, Lk-« mcomparfvd com a vdocidade, com a ag,hdade caiacteristica ao mercado segurador, que deve, mediante tformaqoes sdrias, correuu, oferrar garanua. Nao sendo corretas as informatoes, revela-se temeiana e pie|udiaal d colerividade a ofena de gaianda,por tudo quanto,i se exp6s.

mn JiriviflaH<» r interesses do paciente". tem-sc mostradfl mais como an...,-.,.up.e.nencar ao estor9o do1

Dados do Mercado Segurador; J

14

situa^o leva

ly Revista dolRB • R! • • n.294 • out./dez. 2003

(*) Advogado,Sdcio da Chalfin, Goldberg Vainboim AdvogadosAssociadose pds-gradtiado em Direito Empresarialpelo IBMEC

ReferenciasBibliograficas

'O Contrato de Seguro no Codigo Civil de 1.916 vinha disciplinado nos artigos 1.432/1.476.

^ O Novo Codigo Civil, Lei 10.406 de 10.01.2.002, entrou em vigor no dia 11.01.2.003, ap6s tramitar no Congress© National por mais de trinta anos.

^ Dec. Lei 73/66, art. 35. "Pica criada a Superintenddncia de Seguros Privados (Suscp), enddade autirquica, jurisdicionada ao Ministerio da Industria e Comercio, dotada de personalidade jurldica de Direito Piiblico, com auionomia adminiscrativa e financeira."

* De interessante artigo inritulado Os Novos Paradigmas da Teoria Contratual: O princlpio da Boafe Objedva e o Prindpio da Tutela do Hipossufidcnte", de autoria de Alinne Arquette Leite Novais, in "Probiemas de Direito Civil Consritucional,ed. Reno\ar, Coordenador: Gustavo Tepedino, pgs. 17/54, colliemse OS seguintes trechos: [-..] A boa-fe subjetiva corresponde ao estado psicoldgicb da pcssoa, a sua intenfao,ao seu convendmento de estar agindo deforma a nao prejudicar outrem na rela^ao juridica. Ja a boa-fe objedva significa uma regra de conduta de acordo com OS ideals de honestidade e lealdade, isto e, as partes contratuais devem agir conforme um modelo de conduta sodal, sempre respeitado a confian^a e os interesses do outro. (...) Para um estudo mais aprofundado do prindpio da boa-fe, ver excelentc tese de doutorado. apresenta na USP, de MARTINS-COSTA. Judith, inritulada Sistema e cliusula geral: a boa-ft objeova no processo obrigacional. Nesta mesma obra, a autora cspecifica as diferenfasentre asduas veitentesdo prindpio da boa-ft, assim dispondo:"A exprcssao'boa-K subjetiW denota 'estado de consciencia, ou convendmento indi vidual de obrar (a parte) em conformidade ao direito (sendo) aplicivel, em regra, ao campo dos direitos rtais, especialmentc cm matdria possessoria. Diz-se subjetiva justamente porquc,para a sua aplica^ao,deveo inte^rete considcrar a inten^ao do sujcito da rela^o juridica, o seu estado psicoldgjco ou (ntima convic^o. Anridci^ boa-fd subjetiva esti a ma-f^, tambdm subjctivamente como a intcngao de Icsar outrem. (pp503-504). (...) Assim, a "boa-fd subjetiva denota, portanto, primariamente, a iddia de ignortncia, e cren^ errdnea, ainda que escusivel), que repousam seja

no prdprio estado (subjetivo) da ignorancia (as hipdteses do casamento putativo, da aquisi^ao de propriedade alheia mediante a usucapiao), seja numa erronea aparencia de certo ato (mandate aparente, herdeiro aparente, etc)", (p. 505). Quanto k segunda concep5ao, fundamental para o direito contratual contemporaneo, Judith Martins-Costa, observa que: "ao conceito de boa-fd objetiva estao subjacentes as iddias e ideals que animaram a boa-fe germanica: a boa-fd corao regra de conduta fundada na honestidade, na reridao, na lealdade, c, principalmcnte, na considera^ao para com os interesses do al ter, visto como um membro do conjunto social que d juridicarnente tutelado." (p. 505) (...) Dcssa forma, per boa-fd objetiva se quer significar - segundo a conota9ao que adveio da intcrpreta^ao do pardgrafo 242 do Cddigo Civil Alemao, de larga for^a cxpansionista em outros ordenamentos e, bem as«ni» daquela que Ihe e atribuida nos pafses da common law -, modelo de conduta social, arqudtipo ou stan dard jurfdico, segundo o qual caeia pessoa deve ajustar aprdpria conduta a esse arquHipo,obrando como obraria um homem reto: com honestidade, lealdade, probidade. Por este modelo objetivo de conduta levam-se em conssderagao osfatores concretos do caso, tais como o sta tus pessoal e cultural dos envolvidos, nSo se admitindo uma apltcafoo mecdnica do standard, de tipo meramente subsuntivd\ (p. 504).

se a presente distin^ao considerando-se que para OS seguros de danos, o segurador obriga-se a prestar garantia sobre o interesse segurado cujo escopo e, em ocorrendo o sinistro, repor o patrimonio segurado respcitando cxatamentc o que foi alvo de prejufro,sendo legalmentc vcdado o recebimento de indenizafao que represente quantia maior do que a representativa do ^eavo prejuizo suportado - air. 781 do Novo Cddigo

^• A indeniza^ao nao pode ultrapassar o valor do mtcresse segurado no memento do sinistro, e, em hipdtese alguma,o limite miximo de garantia fixado na apdLce, salvo em caso de moru do segurador".

A correspondencia legislativa no Novo Cddigo Civil enconya se no art. 186: "Aquele que, por a^Io ou omissao voluntdria. negliggncia ou imprud^ncia, vio ar ireito e causar dano a outrem, ainda que exclusivameiue moral, comete ato iUcito".

Previdencia Complementar: A Estrela Crescente

Jose Octavio dos Santos Costa (") jcosca^irb-brasilre.com.br

E,- artigo foi elaborado apos andlises, simula9oes do redescnho das pcrspcctivas c dos rumos quo romam a atual reforma da previdencia social estatal e tern por objetivo cotejar-se ds repercussoes de seu desempenho na previdencia social complementar.

Uma abordagem mais aproiundada da questao previdencidria exige que se interprete seus fenomenos .socials, porquanto ela esta subordinada :is rcla^tks sociais.

Cogito ser hmdamental superar-se a simples men^o de tais fenomenos. pois necessitamos da compreensao de seus postulados e dinamica. Em vista disto, foi adotado um fiacionamento dos aspectos previdencidrios com toda a aprecia^ao que ele implica.

Isto somente foi possiVel atrav^ das contribui^oes positivas de prezados amigos, aos quais expresso minha gratidao. pois, em muito, a este teao acrescentarMTi suas sensatas observances.

A princi'pio, constato que todas as indaga^oes, pondera^Ses e a^oes sobre OS novos nimos d;i previdenaa soaal estatal sao por demais pertinentes. Nao exisdndo uma cstavel^rantia dedireito a ser mantida nos atuais e foturos contratos da previdencia social.

As leis vigentes da previdencia soaal do estado brasileiro, que recenteinente se encontram em fese de reforma, tenderao nos anos vindouros a um constante processo de mudan^as tanto no am ito os servidores piiblicos como privados.

O govcrno central esta realhando uma reforma previdencial do que6 possfvel e nao a reforma que ele,govemo,gostaria de rcalizar. As pressoes corporativistas sao intensas e dai as diversas concessoes que por ora grassam.

Dirijo-me, de imediato, aos institutes jurfdicos e administrativos da previdencia social complementar, encampados nas Leis Complementates Federals n° 108 e 109,de 29/05/2001, lendo a comentar em breves topicos.

Uma das mais notorias preocupa^oes de todos os sctores envolvidos na forma^ao do capital das instituiqioes de previdencia complementar consiste em como serao repassados os recursos da poupan^a compulsdria obtidos por essas insdrui^oes,em virtude dos significativos percentuais de aumento das pensoes do regime de previdencia social geral.

Assim sendo, quanto maiores forem os percentuais de reajustes salariais das pensoes governamentais, menorcs ou nulas se tornarao as taxas de pardcipa^ao desses fundos de previdencia complementar na composi^ao dos beneficios outorgadqs aos seus assistidos e pensionistas.

O entendimento e simples: a poupan^a angariada per esses orgaos ja e de tonaiidade alarmante, vez que o qualitadvo e quantitarivo das complemcnta^oes das pensoes destinadas aos seus assistidos estao sendo reduzidos ao longo do tempo, provendo assim, as corpora^oes de uma poupan^a financeira de tal monta, que o participanre corre o risco de nao conseguir nada receber por seus investimentos, apesar dc ter contribufdo financeiramente durante anos para essas socicdades.

A expcctaiiva acima e refor^ada quando se aplica o desempenho do sistema de reajustes salariais na cadeia produtiva promovidos pelos governos federal, estaduais

16 RevistadolRB • W'a-"'n.294 • oul./dez, 2003

Revista do IRB • R) • a.63 • n.294 • out./dez, 2003 'IJ

e municipais, e da propria iniciativa privada que sao de baixa expressao.

Assim, OS valores a serem percebidos do regime geral da prevldencia social iiao em breve suplantar as complementa^oes previdenciirias concedidas pelas funda^oes e companhlas de ptevid^nda complementar.

Seria uma atitude saudavel a desindexa^ao dos pianos de aposentadorias das previdencias complementares do siscema geral de aposentadorias da previdfincia social. Isto e possfvel; para tanto basta aplicar-se o art. P,da Lei Complementar n° 109, de 29/05/2001, que expressa, claramente, serem os postulados da previdencia privada comple mentar aberta ou fechada de natureza autonoma em rela^ao ao regime geral da previdencia social. Para que isto aconte^a faz-se necessdrio que esses fiindos de pensao tenham uma maior liberdade de afao.

Este procedimento e executado em algumas previden cias complementares fechadas, que nao estao indexadas ao sistema geral de reajustes salariais da previdencia social estatal e existem outras entidades de previdencia complementar abertas e fechadas que acompanham a sistemdtica da previdencia oficial.

Os dois vi^ses nos impoem duvidas de qual seria o sistema de melhor uso.

No primeiro caso, a sociedade previdenciaria beneficia profundamente os seus assistidos e pensionistas, pois uma das principais formas de sustentaflo das corpora0es de previdfincia complementar est4 cal^ada nas aplica^oes financeiras. Nao dispoem por^m de uma infra-estrutura confidvel e bem fundamentada, por motivo das inusitadas flucua^oes dos mercados aciondrios, financeiros interno e externo.

Com isto, nao existe a certeza plena de que os aumentos espontineos concedidos a seus assisti os serao garancidos no decorrer dos anos. Estes atores

nos remecem a consolidar a opiniao de que, no flituro, as contribuigoes do insticuidor' e dos participantes serao cada vez mais significativas.

No segundo evento, a sociedade de previdencia complementar desestima os seus associados por nao beneficia-los com reposi^oes salariais efetivas e gratificantes depois de anos de densas contribui^oes, pois a poupan^a financeira obcida pelo alargamento das reposi^oes salariais da previdencia social oflcial reduz de sobremodo o desembolso dessas institui^oes.

Por sua vez, essas inscitui^oes se mantem plenas como OS repasses dos reajustes salariais dos instituidores

previdenciarias complementares exigem de seus participantes, que hoje estao balizadas num prazo mi'nimo de trinta anos de recolhimentos, para que estes obtenham a totalldade' de seus beneficios em suas aposentadorias complementares.

A Lei Complementar.Federal n° 109, de 29/05/2001, instituiu que a aposentadoria complementar e de carater autonomo da previddicia social geral; por tudo isto, depois de trinta anos minimos de contribui96es a previdencia complementar, o parcicipante de urn piano complementar fara jus a urn bcneficio previdenciario, sem ter a necessidade de completar o seu tempo de servi^o e de idade a previdencia social estatal. Para tanto, seri necessario apenas que este participante rescinda seu contrato de trabalho com o instituidor do piano de assistSncia.

Atd aqui tudo estd muito bem encaminhado e resolvido, porem nos surgem algumas duvidas de cardter estratdgico:

Estaria disposto o regime geral da previdencia social a renunciar ao recolhimento dos concnbuintes jd aposentados pelo sistema de previdencia complementar e nao aposentados pela previdencia social geral, uma vez que eies (aposentados) ja nao ccriam mais atranvos em prosseguir no recolhimento de suas contribui9oes ao sistema oficial? Qual seria a repercussao destas redu^oes na arrecada^ao do dmbito da previdencia social ofiaal?

estao em queda, hd uma melhor oportunidade eW gerenciar-se as carteiras aciondrias e fi nanceiras, reduzindo-se expressivamente as turbulencias dos mercados e dando-se melhor sustentafao ao quadro de assistidos e pensionistas. A empresa de previdencia complementar enriquece e em contrapartida seus afiliados empobrecem.

Outrofetora ressaltar,^o feto de a partidpa^ao pecunidria o instituidor e de seus participantes nao recuarem, somente tendendo a crescer e nao havendo perspecuvas e redu^o das contribuiooes em curto tempo.

Fica aqui a indagaoao: como equadonar tais anomalias e quais as safdas para soludonar estes crescentes dilemas?

Converge, tamb^m, nossa atenoao quando investigamos OS anos de contribui^ao que essas entidades

Parece-me serem estes assuntos por demais delicados e explosivos, merecendo uma aten^ao muito especial.

Em nossos debates quando nos aproximamos ao largo da constitui^ao dos pianos de beneflcio e contribui^ao definidos(BD e CD),eles se inflamam; pot certo nesres temas residem o principal assunto deste artigo. Analisados com maior profundidade, porquanto. os pianos de cobertura em tela sao os elementos fundamentals do sistema.

Dedico-me em realizar uma si'ntese da aplica^ao tedrico-financeira dos dois pianos de beneficio, pois as equa^oes financeiras dos projetos se so repoem a qualquer fundamenca^ao teorica da consistencia tdcnica dos referidos pianos.

Dizem OS conhecedores no assunto, e sendo bastante objetivo, que no beneficio definido (BD) nao se 6

capaz de dimensionar os prejufzos atuariais, financeiros ou matematicos; estes prejufzos, caso existentes, serao equacionados em cxerci'dos futures, atraves de uma polftica de excedentes financeiros nos anos fiscais vindouros ou arcarao com estes prejufzos 0 instituidor e os participantes, que serao obrigados a saldarem tais atos.

No que concerne a contribui^ao definlda (CD), os prejufzos serao contabilizados de forma imediata, isto sim, se houver a incidencia de resultado negative no exercfclo. De imediato apropriam-se os prejufzos independentemente se eles forem de carater atuarial, financeiro ou matemdtico e, assim sendo, reduz-se a expectativa do valor a ser efetivamente outorgado ao participante ou assistido quando de sua aposentadoria complementar.

Como nao cabe ao instituidor qualquer rcsponsabilidade de contribui^ao pecuniaria na recuperagao destes prejufzos, conforme os cextos legais, 6 oportuno esciarecer que somente peitence aos participantes e assistidos a recomposi^ao do deficit existente daquele ano fiscal, cabendo a eies guarnecer, especificamente, a manuten^ao da saude plena da carteira de beneficios.

Ademais, ressalto que todas as tomadas de decisoes polfricas e administrativas das institui^oes previdenciarias complementares perpassam regularmente pelo crivo do insdtuidor, podendo-se prever que, em breve, a^oes serao ajuizada.s questionando-se esta outorga concedida pelas Leis Complementares n" 108 e 109, de 29/05/2001, vez que a forma^ao do capital das concribui96es previdenciarias complementares e de natureza igualitaria.

Por conscguinte, a paridade existente na capta^ao dos recursos que constituem essas empresas, nao se reflete no contorno da estrategia polftica, economica e administrativa das institui96es, nao havendo eqiiidade entre as partes contratantes, conforme as disposi^oes do Capftulo III, Se^ao 11, do arr. 11® da Lei Comple mentar Federal n® 108, de 29/05/2001.

Em conseqiiencia, demarca-se mais uma sutil lndaga9ao, no caso de haver sucessivos liicros patrimoniais em uma sociedade de previdencia complementar, quando da implementa^ao do piano de CD, que c o seu principal produce; o instituidor ira abster-se desses resultados. uma vez quo ele nao parcicipa dos prejufzos da entidade na modalidade CD? Sera que cabe a ele participai- desses

V18 Revista do IRB • R) * a'63 • n.234 • out./dez, 2003 Revista do IRB • RJ • a.63 • n,294 • out./dez. 2003 19/

lucracivos cenarios? Se houver repctidos deficits patriraoniais, o instiruidor sera compelido a retirar-se da sociedade, argumentando que tal atividade somente ihe ocasiona prejiuzos? Qual sera o procedlmenro a ser s^uido?

Enfim, retomando as discussoes iniciais a respeito da ado^ao do piano de contribui^ao definida(CD),conforme a obrigatoriedade tipificada nas Leis Complementares n' 108 e 109, de 29/05/2001, quc apresenram algumas anomalias, por ser um piano de pouca tradi^ac, de baixo conteudo estadscico, aruarial, matematico e historico para que possamos avenrurar-nos em alterar os pianos ja estabelecidos com aproximadamente trinta anos de tradi9ao, sendo oporcuno estabelecer as seguintes questoes:

aberto de capitals e acionario, a serem administrados por terceiros, ao abrigo das insticuigoes financeiras nacionais e internacionais, que nem sempre apresentam diretrizes confiaveis.

Quais ser5o os desdobramentos tifcnicos e sociais deste novo piano de beneficio? Como a massa de participantes deverd se comportar perante seu desenvolvimento.

Por ser de uma ideologia ultraconservadora, a equa^So do capital-trabalho^ sinaliza, fiiiidamentalmente, para a nao perda de suas garantias e ganhos ja conquistados, conforme examinamos a discussao que se trava em rorno da reforma previdenciaria geral. As per as os beneflcios ji conquistados representam para o conjunto do capital-trabalho uma perda irrevers/vel, canto no presence como no futuro, por nao haver a reposigao ou melhoria dos direitos trabalhistas ja consagra os.

Por for^i de lei, ha detalhes internes no piano da CD de mau encaminhamento, no que se refere A canaliza<;ao dos recursos desses fundos ^ aplica?6es no merca o

Contemplemos o que esta acontecendo, neste presence momento, com os fundos de pensao da Ar gentina, Estados Unidos e Inglaterra, que sao fundamentados tecnicamente no sistema de contribui^ao definida (CD), onde todos estao k bancarrota ou a beira de um colapso. Conclui-se ser necessario rnuira aten^o sobre a forma como devem ser aplicados OS recursos financeiros dos fundos de pensoes brasileiros. As t^cnicas suicidas desses grupos financeiros na cartcira de aplica^oes da dfvida pdblica e acionaria aj^entina levaram a bancarrota o sistema previdenciario do pai's como um todo. No sistema ingles existe, agora, um rombo nos fundos de pensao das cem maiores "empresas do pars um deficit de mais de R$ 260 bilhoes ou aproximadamente US$ 90 bilhoes; isco 6 o que se conhece pela mi'dia, nao se sabendo ao certo qual o verdadeiro camanho do deficit. Nos Estados Unidos, onde o sistema de pensoes corporativas tem um patrimonio de US$ 1.6 trilhao, a situa^ao ^ mais grave, A remunera^ao dessas pensoes provem do mercado acionario, que se encontra em patamar de "alto risco" em virtude, principalmente, das concordacas e falencias dos principals conglomerados amencanos. O sistema previdenciario americano tende a se encaminhar para um colapso financeiro de tal vulto que somente poderi ser igualado, em tempos recentes, a falSnaa dos setores de poupan9a e emprestimos imobiharics, acontecidas em 1989

As M de risco do empreendimento sao enormes e de cxc usiva responsabilidade dos participantes e assistidos, visto que, no piano de contribuifao definida (CD), a corpora^ao mstituidora nao participa de seus maus resultados. E, contudo o instituidor quem define a que agentc manceiro serao entregues aqueles recursos previdenciais.

Agregam-se ao contexto acima, as taxas de administra9ao requeridas por essas administradoras financeiras a realizable das operaboes em mercado de pap^is que sSo elevadi'ssimas.

O tema i posto, hoje, de maneira muito n'mida e simplista: no entanto em breve espabo com a alavancagem dos resultados lucrativos mi'nimos das instituiboes de previdencia complementar brasileiras, acreditar-se-a que surgiu um novo eldorado de invcstimentos macibos no Brasil.

Dando-se im'cio a um processo desordenado, canto politico como economico, por conta da euforia da ciranda financeira fictlcia, porquanto a liberabao dos ativos financeiros destesfundos a captabao em mercados monetarios de alta turbulencia c volatilidade, como e a assimetria economica brasileira, provocara em curto espabO de tempo a diluibao patrimonial dessas companhias e, consequencemente, a falencia espiritual, mental e fisica dos seus adeptos.

O piano de CD deveria ser posto em prdtica sob o manto de uma condubao meticulosa e lenta de maneira a certificar se seus fundamentos sao consistentes.

Isto posto, considero que para os atuais participantes e assistidos que coexiscem com o piano de beneficio dcfinido(BD)e estao sendo induzidos a migrarem para o piano de CD, ralvez este piano Ihes seja bendfico em curto prazo. Todavia, para as geraboes futuras de participantes, aos quais nunca poderemos perder as perspectivas de suas salvaguardas pela falta de responsabilidade social das atuais corporaboes, dos participantes e dos assistidos, pode ser a eles imputada a quasc perene convicbao de que esta modalidade de beneficio nao sera de uma incomensuravel aceitabao, pois as crises de comportamento do piano de CD somente serao sentidas daqui a trinta ou trinta e cinco anus de sua efetiva realizabao, sendo provdvel que ate Id este beneficio jd nem mais vigore.

Adicione-se a isto tudo, que as mrbulencias nefiistas da economia globalsao repassadas a fimbao do capital-nabalho, automatiaxmente, as quais elejo as caasas a seguir:

V20

Revista do tRB • W * a'63 * n.294 • out./dez. 2003 2lJ Pm/irfa ri n IRB • Rl • a.63 • n.?44 • niit./rip7. 7003

Rolagem da divida publica e empresarial interna e externa; infla^ao; falencias; concordatas; sonega^ao fiscal; desvaloriza^ao do dinheiro; moratdrias governamentais; desemprego; subemprego; emprego sem carteira assinada.

Todos estes a'nilos e outros raais, sao contabilizados na equa?ao capital-trabalho e, per consequencia, sao prejuizos natos aos parucipantes, assistidos e pensionistas dos sistemas previdenciarios estatal e complementar.

Apesar de codas estas preocupantes vertences quanto a sustentabilidade do sistenaa previdenciario comple mentar, ha sinais positives e otimistas cmitidos pelo atual Governo Federal atravds da Secretaria de Previdencia Complementar (SPG), drgao subordinado ao Ministdrio da Previdencia e Assistencia So cial, conforme texto que transcrevo e, retirado da pagina de seu site, assinalando que:

previdenciaria complementar da popula9ao brasiieira economicamente adva e qul^a inativa. O arcabou^o destes projetos objetiva a cria9ao de um sistema previdenciario que garanta melhor quaiidade de vida na popula9ao, norteada na poupan9a previdenciaria, efedvando meibores desempenhos na renda do inadvo, &zendo-se criar um modelo vinculado e pardcipadvo nas tendencias demograficas atuais e futuras".

Alfim, opino, resuraidamente, que a cria9ao massificada destas institui9oes de previdencia complementar hd de desonerar definitivamente o regime geral da previdencia social,ao longo dos anos, que tende a extinguir-se,sendo um feto muito natural, porque as diretrizes das polfticas governamentais jd nao suponam mais os onus politico e ecoti6mico da previdencia social.

Assim, resta as futuras gera96es desta fia9ao previdenciaria o encarmnhamento a extin9ao ou a privatiza9ao do sistema, temas estes que serao abordados em outra oportunidad^ sob a luminosidade de novas rerranios

(*) Economista e Ticnico em Resse^ro da Coordenagao deAssuntos TribiitdriosdoIRB-BrasilRt

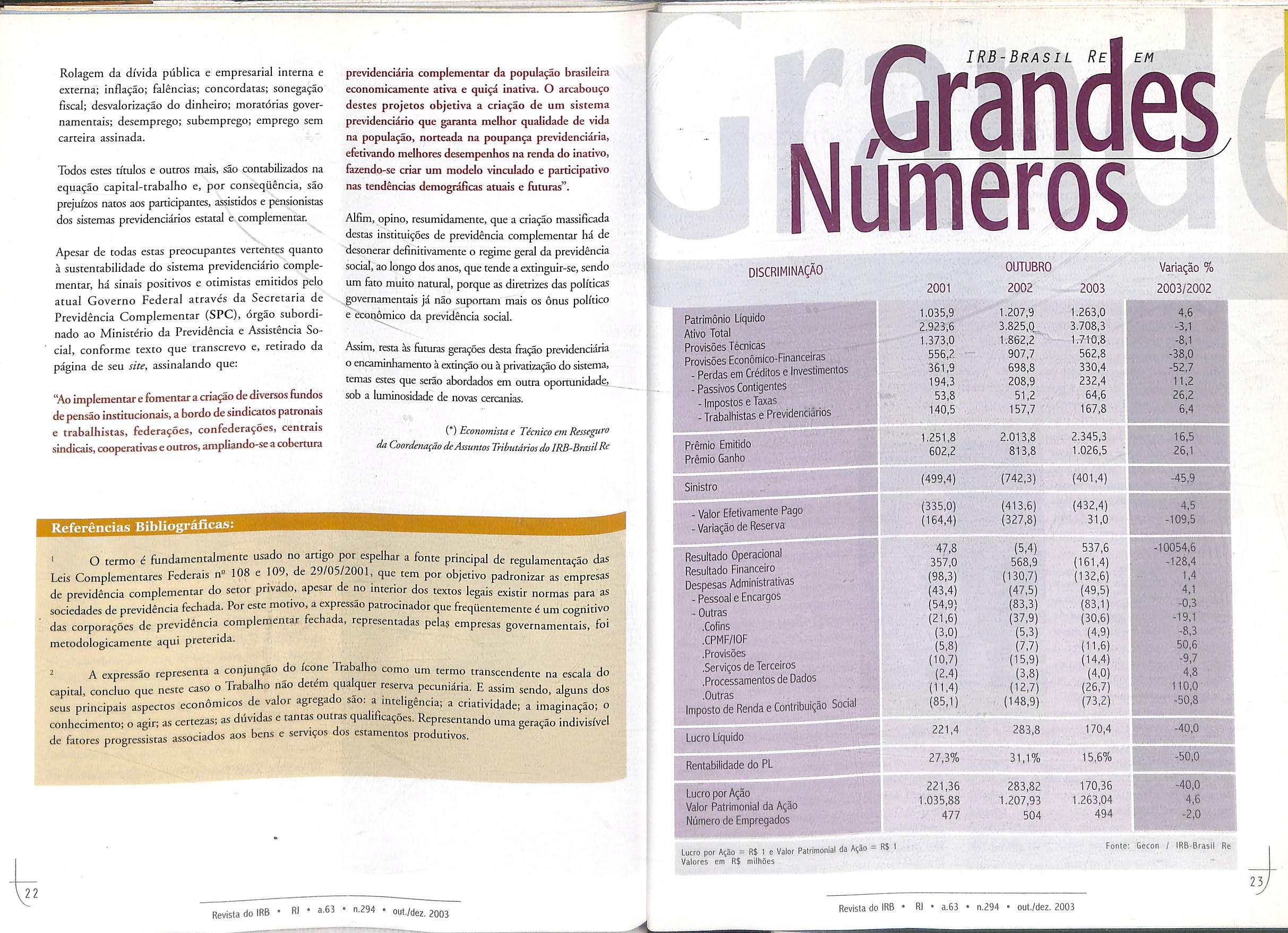

Numeros

DISCRIMINAgAO

Patrlmonlo LIquido

Ativo Total

[( Provisoes Tecnicas

,■ ProvisoesEconomico-Financeir^

- perdas em Creditos e investimentos

ii -PassivesContigentes

^ - ImpostoseTaxas

fS -TrabalhistasePrevidendarids

Sinistro.

- Valor Efetiv

Referfincias Bibliogr^cas;

' O termo e fiindamentalmence usado no artigo por espelhar a fonte principal de regulamenta9ao das Leis Complementares Federals n" 108 e 109, de 29/05/2001, que tern por objetivo padronizar as empresas de previdencia complementar do setor privado, apesar de no interior dos texros legais existir normas para as sociedades de previdencia fechada. Por cste motivo,a expressao patrocinador que frequentemente i um cognitivo das corporagbes de previdencia complementar fechada, representadas pelaj empresas governamentais, foi metodologicamente aqui preterida.

^ A expressao representa a conjun95o do Iconc Trabalho como um termo transcendente na escala do capital, concluo que neste caso o Trabalho nao det^m qualquer reserva pecuniaria. E assim sendo, alguns dos seus principals aspectos econdmicos de valor agregado sao: a mteligSncia; a criatividade; a imagina9ao; o conhecimento; o agir; as certezas; as ddvidas e tantas outras qualifica96es. Representando uma gera9ao indivislvel de fatores progrcssistas associados aos bens e scrv.9os dos estamentos produtivos.

-Variaqaode Reserva

' Resultado

Vaiores em R$ milhoes

= Rl 1

V2;

"Aoimplementarefbmentaracria^ao de diversos ftindos de pensao institucionais,a bordo desindicatos patronais e trabalhistas, federa96es, confedera96es, centrais sindicais,cooperadvase outros,ampUando-seacobemira

"•■3 IRB-Brasil Rem em

Financeiro

Administrativas

Pessoal e Encargos - Outras .Cofins

.Serviqos deTerceiros

de Dados

impostodeRendaeContribui^o^

Liquido Rentabilidade do PL •' Lucro por Aqao Valor Patrimonial da Aqao Numero de Empregados LucfO por Aqao = R$ 1 e Valor Patrimonial da A?ao

Operacional Resultado

Despesas

-

.CPMF/IOF .Provisoes

.Processamentos

.Outras

Lucro

OUTUBRO 2001 2002 2003 1.035,9 1.207,9 1,263,0 2.923,6 3.825,0 3.708,3 1.373,0 1.862,2 1.710,8 556.2 - 907,7 562,8 361,9 698,8 330,4 194,3 208,9 232,4 53,8 51,2 64,6 140,5 157,7 167,8 1.251,8 2.013,8 2.345,3 502,2 813,8 1.026,5 (499,4) (742,3) (401,4) (335.0) (413,6) (432.4) (164,4) (327,8) 31,0 47,8 (5,4) 537,6 357,0 568,9 (161.4) (98.3) (130,7) (132,5) (43,4) (47,5) (49,5) (54,9) (83,3) (83,1) (21.6) (37,9) (30,6) (3,0) (5,3) (4.9) (5.8) (7.7) (11.6) (10,7) (15,9) (14,4) (2.4) (3,8) (4,0) (11.4) (12.7) (26,7) (85,1) (148,9) (73,2) 221,4 283,8 170,4 27,3% 31,1% 15,6% 221,36 283,82 170,36 1,035,88 1.207,93 1.263,04 477 504 494 Variaijao % 2003/2002 W'SA4&—t -I iT'-Ti&.e" \f -.128,4 1,44,1 -0.3 -19,1 -8.3 50,6 -9.7 4.8 !.. 110.Qv. Fonte: Gecon / IRB-Brasil Re 23 y Revista do IRS Ri • a-63 • n.294 Revista do IRB • RJ • a.63 ♦ n.294 • out./dez. 2003

a: Mu

Brasil

Perspectivas Econonrdcaspara 2004

M > verdadeiraraente dificil fezer previsoes sobre 0 fiituro. Ainda mais quando esse futuro envolve falar sobre 0 desenvolvimento economico de nosso pai's. E isso compleinentado com a analisc da persj>€ciiva dos cenarios nacionaJ e internacional do seguro/resseguro.

Encretanto, estamos vivendo a epoca propria para fezer tais declarafoes. Isto porque todo fim de ano costuma ser 0 tempo em que as pessoas reservam para fazer um "balan^o"do que"secumpriu"edo que"nao se cumpriu" em reia^ao ^ previsoes para o periodo. Vou tentar aqui f^ar sobre essas perspectivas, com todo o meu poder de discemimento". Nao receio a possibilidade de errar. jd que nosso genial Lufs Fernando Verissimo, tempos atras, comentou cm uma de suas cronicas que a grande li^o que ficava do nosso seculo XX e que se devia acrescentar a expressao "salvo engano as previsoes de economistas e analistas. Nao sou economista nem analista, " sou atuirio, mas pelo sim pelo nao, aproprio-me de tais palavras para evitar dissabores fiituros.

No final de 2002, com a elei^ao dc Lula como Presidente da Republica, o cenario economico parecia fodado ao caos. A infla^ao dos liltimos mese.s daquclc ano ressurgia com fonja, o ddlar batia a casa de RS 4 por unidade. O ano de 2003 come^ou e o novo eoverno adotou medidas para reverter essa tendencia. lonao • -em pratica diversas gestoes macroeconomicas e uma estrita adcrencia a lei de responsabilidade fiscal,^ as autoridades conseguiram atingir um superivit primario que alcan^ara 4,25% do PIB em 2003, meta daquela negociada em acordo com o FMI- A in a^ao, que ameagava recrudescer como nos velhos tempos, deverd fechar o ano em torno de 9,5% previsao para 2004 (f que esse fndice baixe para 5,5 0.

Muito foi conseguido, porem nem tudo alcan^ou o patamar esperado. Esperava-se um crescimento do PIB em cerca dc 2%. Dcveremos estar fechando 2003 com um crescimento de apenas 0,5%. Para 2004 os economistas estao projetando, o!hando-se 0 cenario atual, um crescimento do PIB em 3,5%,0 que representara cerca de US$ 500 bilboes. V

Se no setor piiblico a grande vedcte foi o superavit primario, no setor externo 0 ponto forte foi o superavit comercial, diferen^ entre tudo o que o Brasil exportou e importou em bens e servigos. A balan^a comercial deveri fechar 2003 com um superavit de USS 24 bilboes, o equivalente a 0,5% do PIB. Isso gramas principaimence ao agronegocio. Para 2004, prcve-se j uma pequena qucda,reduzindo-se esse niimero para USS18 bilboes. Setao USS 77 bilboes obtidos com as exporta^oes com a dedu^ao de USS 59 bilboes gastos em importai;6es. Isso indica que o Brasil ainda necessitara de capta^o de poupan9a externa para fecbar suas contas em 2004.

Com toda certeza (nao precisarei ; utilizar aqui a maxima do "salvo ^ engano)o Brasil nao acingird em 2004 a categoria de "investment grade"dada pelas agendas internacionais de classifica^ao de riscos (Standard & Poors, Moody's, Fitch). Isto porque ° Brasil ainda apresentara grande ' ^'^'"^'■^b'^'dade externa, em razao da lela^ao Di'vida/PIB (sera em torno de 58% em 2003); do pagamento do service da di'vida e, em que pese 0 superavit comercial destc ano, ainda e fraco 0 desempenbo do comdcio em relate ao PIB. Essa situa^ao nos mantera na atual condifao, quer dizer, o Huxo de investimentos externos ficard condicionado, pnmariamente, aos interesses dos investidores que jd tdn negocios no pai's e aos capitals de oportunidade.

Em relagao d divida, o govcrno vem tiabalbando permanentementc na desindexa^ao cambial da mesma. Um grande estoque da diVida indexada ao cambio, como a nossa, e fotordegiandevulncrabilidadeaoscboquesextcmos.Amda assim, nocurtoprazo,oBrasiltetdcercadeUSS30bilboes vencendo ate 2006. Ha que se incrementar 0 volume docomerciobrasilciro, hojerepresentando pouco menos de 1% do comercio mondial. Isso resultana numa polftica comercial mais agressiva. Entretanto amda esbarramos em questoes estruturais, tais como os custos elevados da logi'stica para a entrada e safda de bens e seivi^os. Os custos aduaneiros precisam ser equacionados a fim de viabilizarmos esse incremento. Outro aspecto importante 6 o crcdito. Apesar dos esfor?os do governo nesse ano em viabilizar o microcredito ha ainda muitos outros aspectos a serem abordados, quaissejam: oprdprio mercado decr^dito em si, o mercado de seguros, o mercado de capitals e a poupan^a de longo prazo.

Portanto, 2004 promete set um ano melhor para a economiado que2003. No cenario externo deveremos estar atcntos ao ajuste dos famosos (e descomunais) 'deficits gemeos' criados pela locomotiva do Sr. George Bush, 0 filho. Outra preocupa^ao, ]i que ainda nao estamos auto-suficientes na produgao de petrdleo, e

com o pre^o desse produto no mercado internacional. Um outro fator externo de preocupa^ao e um elemento imponderavel: a a^ao do terrorismo inter nacional.

No cenario interno ba que se reconbecer que o govemo criou condigoes para a recuperagao da economia, porem de uma forma ainda ddica. Para garantirmos que esse crescimento seja verdadeiramente sustentado hi que se fazer mais. O estabelecimento dos marcos egulatorios das atividades economicas (enet^a, telecomunicagoes, seguros, valotes mobiliarios etc) 6 condi^ao essencial para reariva^ao dos investimentos, tanto internos quanto externos. Os fundos de pensao estrangeiros, por cxemplo, que tern patrimonio de trilboes de ddlares a serem investidos, ja se manifestaram favotavelmcntc em investir no Brasil. Portanto, condi^ao essencial 6 que tenbam garancida a regra do jogo, a fim de concretizarem esses investimentos. AUas, mo somentc OS fundos de pensao estrangeiros, mas tambem os nossos fundos de pensao, que sao investidores institucionais, precisam de tal garantia. As demais a0es necessarias ja estao em curso, a reforma da previdencia, a reforma tributaria e, por fim, a reforma pob'rica, consolidando nossa estabilidade poli'tica nesta America Latina tao conturbada.

E o mercado segurador? Como se enquadra ncsse cenirio? O mercado segurador no Brasil tern apresentado um crescimento expressivo nessa ultima decada. Em que pesem os problemas estruturais ainda existentes, quais sejam, a inexistencia de uma cultura securitaria e a ini'qua distribui9ao da renda nacional, o mercado segurador vem apresentando progresso. O ano de 2002 apresentou um crescimento nominal de 12% em rela^ao ao ano de 2001 no montante de premios totals aufcridos. O presente ano premmcia uma arrecada^ao total em torno de R$ 48/49 bilboes, o que representaria um aumento nominal em torno dc 15%. Isso representara pouco mais de 2,5% do PIB.

5^'

I m

2i\ 25 y Revista do IRB • R' ' * 0"Ude2. 2003 Revista do IRB • RJ • a.63 • n.294 • out./dez. 2003

Industrla Naval:otiniismo para 2004

A induscria naval cresccri 30% no estado do Rio de Janeiro em 2004. A afirma9ao e do atual secretdrio estadual de Encigia, Indiisuia Naval e Petroleo, Wagner Granja Victer. Para ele, serd um ano de retomada do tempo perdido, ji que muitos contratos que deveriam set fechados em 2003 serao assinados em 2004.

A Petrobras sera a responsavel pelos concraros mais importantes, como o da constru^ao de cinco plataformas, que vai gerar investimentos da ordem de US$ 5,5 bilhoes, e da licita^ao de cerca de 15 petrolciros.

Segundo Wagner Victer, hoje a indiistria naval esta revitalizada e se encontra em fase de modernlza^ao, procurando atrair outios Invcstidores intemadonals, de Singapura, Itdlia, Noruega e Estados Unidos. Neste Governo, o financiamento das embarca^oes, por paite do BNDES, tem sido mais ativo, porem, aquem da necessidade", explica.

A tendencia de maior arrecada^ao concentrada nos ramos de seguros pessoals ja me parece solldificada em nosso mercado,situa^ao essa exiscente nos principais mercados seguradores mundiais. Em 2003, cerca de 72% dos premios estarao concentrados nas carteiras de Vida, Automdveis e Saiide. Para o ano de 2004 nao haveri maiores mudan^as. Verificaremos a sedimenta^ao desses ramos, especialmente do Ramo Vida, que comercializa alguns producos de renda. Em rela^ao aos pre90s o ano de 2004 apresentard as mesmas caracterlscicas em 2003. A variatao do custo do seguro sofred maior infiuencia quanto maior for a dependencia da integraliza^ao dcssa coberrura no mercado Internacionai. Isso porque em setembro ultimo, no cncontro anual do mercado ressegurador em Montecarlo, ficou evidence que o ado de market" ainda nao se encerrou. Embora os resseguradores admitam que aumentos substanciais e taxas ja estejam fora de contexto, nSo hi como redimr OS atuais ni'veis de taxas sem comprometimento a solidez financeira dos provedores de capacidade ao mercado mundial. Em alguns setores ainda hi feita de capacidade para assun^ao dos riscos. devendo os compradores de resseguro buscar mercados alternativos como 0 de resseguro financeiro e "bonds de catistrofe.

Quando assumiu o cargo em 1999, Wagner Victer encontrou o setor praticamente com todas as portas fechadas. "De 14 para ca abrimos e revitalizamos 16 estaleiros, a quanddadc de empr^os pulou de 500 para 18 mil. A caneira aumentou de US$ 50 milhocs para mais de US$ 2 bilhoes. Foi o unico setor que cresceu 40 vezes, no meio de uma crise. Isso se deu acraves de um tiabalho ordenado e planejado, nao foi um crescimenro que acontcceu por acaso. O trabalho envolveu desde os empresirios at4 oucras instancias dos governos estadual, federal e municipal, junramence com os trabaihadores. Com isso OS estaleiros foram reabertos, atralmos invesiidores do exterior e muitos concorrentes dos invesridores brasileiros vieram para o Brasil", eniatiza.

Para o mercado de seguros a previsao e tambem otimista. Porem, a percep9ao atual ainda d pequena do que pode ser usado. Acho que tem um espa^o de melhoria do relacionamenco com o IRB-Brasil Re e com as entidades

Os mercados financeiros e de capitals t6m imposto pesadas perdas aos resseguradores, diminuindo seus patrimonies e, consequentemente, sua disponibilidade cm vender coberturas. O rebaixamento de classifica^ao de risco de iniimeras companhias de resseguro, dentre elas as llderes do mercado mundial, por parte das agendas de classifica^ao, faz-me crer que cm 2004 dificilmente essas resseguradoras poderao voltar ao patamar de securi^" que representavam no passado. E o IRB-Brasil Resseguros, como fica nisso? A empresa soube aproveitar bem esses ultimos anos turbulentos do mercado scgurador/ressegurador internacionai beneficiando-se dessa conjuntura. Ademais, um hitor positive p.-ira o nosso mercado, <5 o feto deste prescindir do resseguro para cerca de 90% de sua receita de premios. Isso praticamente fez com que o consumidor de seguros, de porte medio c pequeno em nosso mercado, nao tomasse conhecimento do 'fiiracao' que abalou as tarifas de seguros nos prindpais mercados mundiais. Somente os grandes segurados brasileiros ficaram a merce dos pre^os internacionais, situa^ao que o IRB-Brasil Resseguros conseguiu minorar, ao negociar em nome de todo um mercado,as condi^oes para a cobertura de tais patrimonies.

de seguros", alirma Victer. De acordo com o se:ret4rio, as opdrtunidades que o seguro pode oferecersao encrmes e ha muitas a^oes que as empresas podem fezer para reduzir o pre^o do segiuo.

"A empresa brasileira ainda pensa que o seguro e uma despesa, porem, o seguro pode ser um investimenco. Uma maneira, inclusive, de reduzir custos e diminuir as taxas de juros. A melhor compreensao de todas as panes, pode representar uma redu^ao nas taxas de juros. Essa oportunidadc nem sempre 6 compreendida pelas empresas. Ha um grau de desinfotma^ao sobre o que o seguro e o sistema segurador podem oferecer. Atuaimente, os seguros sao feitos de forma compulsoria. Existe a necessidade de as empresas c o mercado s^rador trocarem mais informafoes", finaliza.

O pr6ximo ano nao ver4 maiores modifica^oes. Condnuaremos a ter um mercado ligeiramente crescente, com a gnftse nos produtos de pessoas que vem caracterizando o desempenho nos ultimos anos. Essa situa9ao ainda mais dependente de uma conjuntura economicopoKrica (estabilidade da economia, reforma da previdenaa

c asslstencla m6dica estatal defidente) do que propriamente de uma efcdva conscientizaijao securitdria e aumento do poder de compra do ddadao brasileiro. Quem viver verd, do concrdrio, me rcstard dizcr 'salvo engano'.

NeideFujiokae Vanessa Barroso

26 27 y Revista do IRB • RJ * * n.294 • out./dez. 2003 RevistadolRB • R! • a.63 • n.294 • out./dez. 2003

Roberto Castro.Atudrio—Diretor Ticnico da PREVIRB. rcastro@irb-brasUre.com.br

presence trabalho buscou reunir, por topicos, de forma objetiva e sem qualquer inten^ao de ordenar os aspectos regiscrados por imporcancia ou gravidade, as informa(;6es mais significacivas acerca do acidence ecologico classificado como o maior atd entao ocorrido no Brasil, que se verificou nos dominios do Grupo Cataguazes, iocalizado na Zona da Mata do estado de Minas Gerais, onde sac mantidas uma inddscria de papel c uma empresa florescal. que. respectivamente, produz papel reciclado a partir de aparas e mantdm uma florcsca de eucaliptos.

Por conseguince, ao se materializar, o referido cvenco poluiu 0 Ribeirao do Cdgado,os Rios Pomba e Paraiba do Sul, alem do Oceano Atlantico, afetando, de forma grave, a fauna c a flora ribeirinhas, bem como a vi a de milhares de pessoas e empresas nos estados e Minas Gerais e do Rio de Janeiro.

Assim, foram reunidos dados e informa^oes publica as pela imprensa, veiculados nas semanas que se seguiram ao evento, bem como pesquisados textos de discuss5o ou apenas reproduzidos por de ONGs brasileiras e internacionais, aiem das funda?6es estaduais de meio ambi<?nte dos estados de Minas Gerais e do Rio de