- -Vl

I •ifiiiriWrri rfi'iliUli-Hirt'i'iT

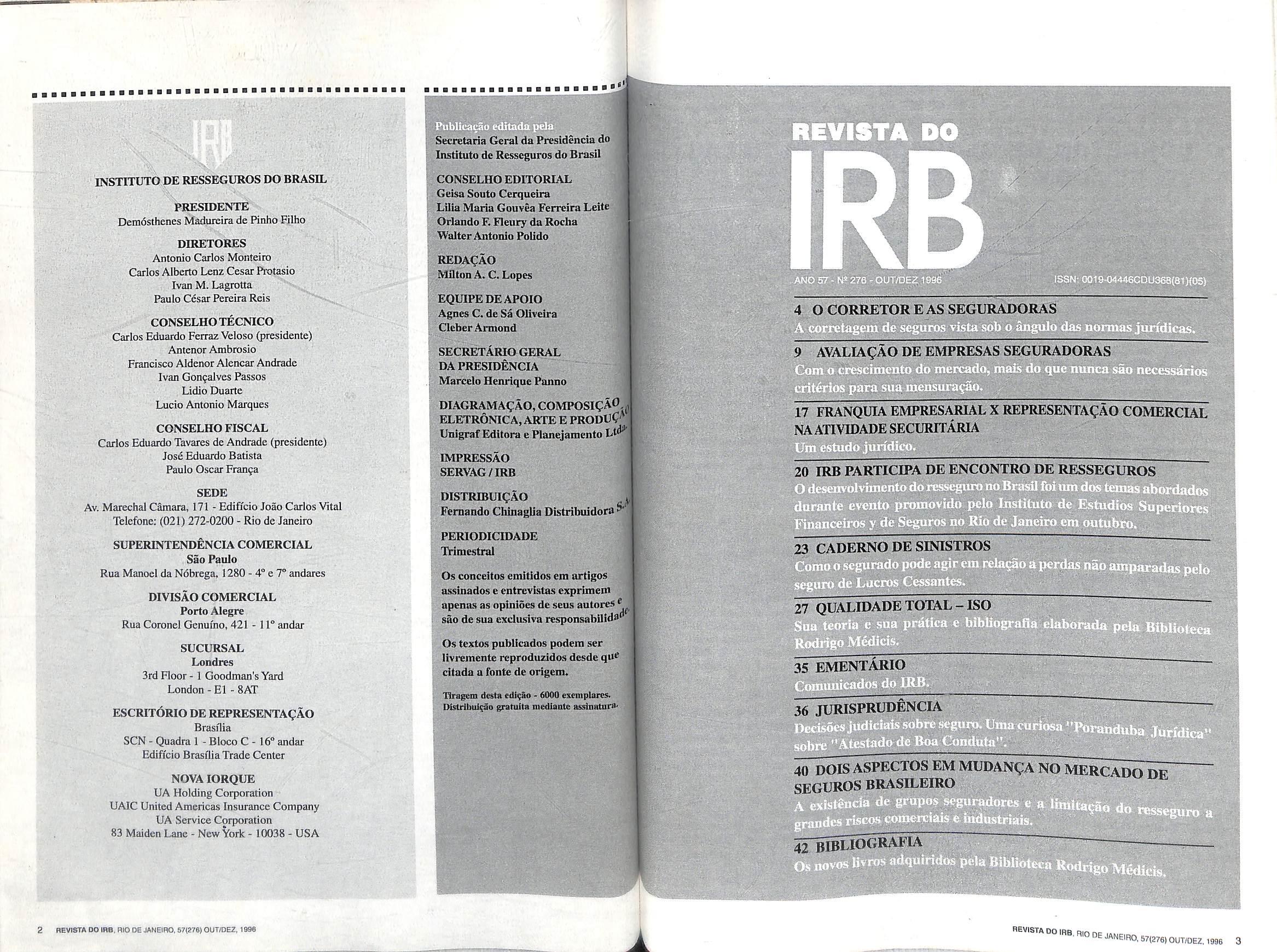

A^ ckegada de 1997,quefaz com que a passagem de seculo mais se aproxime,esta inserida etn um tempo caracteiHzado pelas mais variadas mudangas.Miidangas para a IRB,conforme sdo ahordadas no texto Passado e Presente do Resseguro no Brasil, apresentado durante Encontro de Resseguros realizado no Rio de Janeiro em outuhro e puhlicado nesta edigao da REVISTA DO IRB,mudangas no mercado segurador brasileiro,que vent tendo acentuado crescimento ao longo dos dois liltimos anos.

Os colaboradores da REVISTA DO IRBfocalizam diversos aspectos deste mercado em crescimento na presente edigdo. Assini e que o econotnista Francisco Galiza prossegue em sett trabalho de apontar posstveis criterios para Avalia^ao de Empresas Seguradoras.

As atividades de comercializagdo do seguro, por sua vez,sdo obfeto de artigo do advogado Ricardo Bechara Santos, que efetua uma ahordagem juridica do Corretor de Seguros e sua Relagdo com as Segurt doras,enqtianto outro advogado,Luiz Felizardo Barroso ohserva a Franquia Fmpresarial x Represen tagdo Comercial na Atividade Securitdria. Mudan propriamente ditas sdo comentadas pelo tecnico Antonio Salvador Dutra,que analisa Dois Aspe f em Mudanfa no Mercado de Seguros Brasileiro Um ramo especftco e analtsado por Francisco de Assis

Bro^a no seo terto Perdas nao Amparadas oeln Seguro de Lucres Cessantes.

Alem disso,ainda temos a Jurisprudmcia,com sen habitual espago humoristico que sdo as"PorZ/l ,„ridicas"e o Ementdno das CmnunicagljTomZl mercado.Dims bibhografiasforam inserid„ niimero da REVISTA. Uma delas soblV, VI

Total-ISO,e precedida de texto'de M Cavakanti Pessoa.A segunda contem a IWVOS hvros adquiridos para o acervn d ST, Rodrigo Medics,durante o primeirn primetro semestre de 1996.

AS FOTOS DO RISCO e vat, mer C.. a proCtu^ao. Riscos se encc outros perdurai li/QilBBsHULflS vn-y-. LdO f "t S'.'' BROS S.A cty? ,» KLyV"' >r?!'7='

■iy

INSTTFUTO DE RESSEGUROS DO BRASIL

PRESroENTE

Demosthenes Madureira de Pinho Filho

DIRETORES

Antonio Carlos Monteiro

Carlos Alberto Lenz Cesar Protasio

Ivan M.Lagrotta

Paulo Cesar Pereira Reis

CONSELHOTECNICO

Carlos Eduardo Ferraz Veloso (presidente)

Antenor Ambrosio

Francisco Aldenor Alencar Andrade

Ivan Gon9alves Passes

Lidio Duarte

Lucio Antonio Marques

CONSELHO FISCAL

Carlos Eduardo Tavares de Andrade (presidente)

Jose Eduardo Batista

Paulo Oscar Franca

SEDE

Av. Marechal CSmara, 171 - Edifi'cio Joao Carlos Vital Telefone:(021)272-0200 - Rio de Janeiro

SUPERINTENDENCIA COMERCIAL

Sao Paulo

Rua Manoel da Nobrega, 1280 - 4"e 7° andares

DIVISAO COMERCIAL

Porto Alegre

Rua Coronel Genuine,421 - 11° andar

SUCURSAL

Londres

3rd Roor -1 Goodman's Yard

London - El - SAT

ESCRITORIO DE REPRESENTAQAO

Brasilia

SCN - Quadra I - Bioco C -16° andar

Ediftcio Brasilia Trade Center

NOVA lORQUE

UA Holding Corporation

UAIC United Americas Insurance Company

UA Service Corporation

83 Maiden Lane - New York - 10038 - USA

j'l'r Geral da PresidSncia do ^lutituto

JONSELHO EDITORIAL

leisa Souto Cerqucira

-lilia Maria Goiivea Ferreira Leite Irlando F. Fleury da Rocha

PalterAntonio Polido

IDAQAO

ViatonA. C. Lopes

SQUIPEDEAPOIO lAgnes C. de Sa Oliveira

ICleberArmond

(secretARIOGERAL

Ida PRESIDENCIA |Marcc!oHeninquc Panuo

!diagramacao,COMPOSIQAO.. IELETRONICA,ARTE EPRODLC* UnigrafEditora ePlanejamento Lt^

flMPRESSAO |SERVAG/IRB

IDISTRIBUIQAO FemandoCMnagUaDistribuidora^

PERIODICIDADE

IVimestrai

Os concellos emltldos em artlgos assinados e entrevistas exprimem apenas as oplnloes de seus autores f sao de sua exclttsiva responsabiltda

Os textos publicudos livremcntc reprodtizidos citada a fonte

Uragcrn Distrlbui(ao

17 FRANQUIA EMPRESARIAL X REPRESENTA^AO COMERCIAL NA ATIVIDADESECURITARU •TurrSfsTiil'.

(in (iimmn

2 mV»rADOIRB.niODEJANBnO,57(27e)OUT/DEZ,19e8 A:.

!':■ XV- A,;'

SEGURQSB -,v-,

mi

SIMS I RON A NO MKRi wiMi 1)1' *

deResscgurosdoBrasH

A00IH0.RIODEJANEIRO,67(276)0UT(0E2,198B

RIcanJo Bechaia Santos (*)

O CORRETOR DE SEGUROS E SUA RELAQAO COM AS SEGURADORAS

A atividade dos corretores de seguro vem regulamentada,basicainente, na Ui 4.594,de 29.12.64.

Todavia,como os corretores de seguro passaram a integraro"SISTEMA

NACIONAL DE SEGUROS PRIVADOS",vem eles tambem regulados no Decreto-Lei 73, de 21.11.66, este que se constitui como que a lei basica do seguro e recepcionado que fora pela Constitui?ao de1988,com "status"de lei complementar,enquanto que a lei complementar espedfica a que alude o artigo 192 da referida Constituigao nao seja editada.

Aatividade de corretagem desegu ro tambem vem tralada, por forga de aulorizacjao legal,em Decretos do Presidente da Republlca e Circulares da SUSEP.

For for^a desse conjunto de normas que rege a atividade dos corretores de seguro,sao eles profissionais autonomos, ou empresas para tanto constituidas, legalmente habilitados para intermediar,angariare promover con tratos de seguro admitidos pela legisla^ao vigente,entre sociedades seguradoras e aqueles que venham a ser OS segurados.

O corretor de seguro, portanto, integrando esse "Sistema Nacional de Seguros Privados", do qual tambem fazem parte o CNSP,a SUSEP,o IRB e as Seguradoras,depende de autoriza^ao e habilita(;ao pr^vias das autoridades constituidas para opera r,e submete-se,igualmente,^fiscaliza^ao de um mesmo orgao de controle (SUSEP),sem que,para tanto,dele se exija o mesmo aparato de condigoes que e exigido dos seguradores,como, por exemplo,capital minimo,reaervas t^cnicas,margem de solvencia,inves-. tlmentos institucionais, regime rigoroso de Iiquida(;ao, etc.

O corretor de seguro,por ter a condi^ao de intermediario autonomo eindependente que 4, nao pode ter vin-

culo de emprego ou direqao,sociedade, admirustra^ao, procuragao, de despachante, etc., com as seguradoras, tampouco com pessoas juridicas de direito pilblko.

A lei, como ponta diamantina, corta rente a possibilidade de vinculo de em prego, ou qualquer relacionamento de subordina^ao entre um corretor de se guro e uma seguradora.

E a jurisprudencia maisprestigiosa de nossos tribunals superiores nao deixam quabquer rebu^os de diividas nesse tocante, como se ve do aresto adiante transcrito como amostra, da 2a Turma do Egregio TFR,em 02.05.80, em agravoem M.de Seg.com ementa publicada no DJU de 21.05.80, pag. 3632,em que foi relator o entao Ministro William Patterson, pontificando o entendimento que assim se resume;

"Corretor de Seguros. Proibigao de vinculo. Lei 4.594/64.0 diieito assegurado aos que vinham exercendo as atividades de corretor de seguros (Lei 4.594/64) ha de ser entendido em harmorua com a disciplina do art. 17, do mesmo diploma,que estabelece proibi96es, em determinadas circunstancias. Se o corretor vinha acumulando suas tarefas precipuas com as de preposto de seguradora, a incidencia da norma proibitiva se impoe."

Dai se ve a for^a cogente da pioibiqao de vinculo entre corretor de segu ros e seguradora, a ponto de alcan^ar ati mesmo situa96es preexistentes.

Na mesma senda de entendimento se seguiu a jurisprudencia mais prestigiosa de nossos tribunals trabalhistas,como dl boa mostra a ementa adiante transcrita,ostentando oentendimento de que n5o pode nem deve ser reconhecida uma rela^ao de emprego e ou subordina^ao do corretor com a seguradora:

"A rela^ao empregaticia nao pode ser recoi\hecida, face o que dispoe o D.L. 77>I66, que proibe que os corretores de

no Processo RR 3672/79,em que '"'rdator o festejado MarceloPimentel, I''® vai ainda mais longe em seu en'®ndimento, para mesmo espancar as ^vidas,quandosufragou,em decisao ® 20.08.80,publicada na 17a edi^ao do l"^'onario de Decisoes Trabalhistas de 'bonfim,pag.153,verbete 1059,o sevoto,ao que se seguiu a unani"^dade dos demais pares:

seguro mantenham contrato de trabaIho com as empresas de seguro."(AC' Unarume TRT - 81 regiao RO 486/8^

• Rei. Horacio Nunes Barros, 23.06.86 - in Dicionario de Deciso®^ Trabalhistas, 21. Ediijao - pag. 1^^' verbete 1348, Calheiros Bonfim ® Silverio dos Santos).

A atividade de corretor de segur*'® como empregado de Seguradora pois,ilidta,porque ofende alei4.594/ 64 e o D.L. 73/66,juste porque tud" quanto icontrario a lei,ilegal e illc''" e.

Demais, toda relagao ilicita, air*',d iciai^au iiiciui/ a**- aque laboral, nao autoriza a^ao d" prestador do servigo, por falta de b'' teresse legitimo (confira-se co"* e Calheiros Bonfim, in Dicionirio' d Decisoes Trabalhistas,21,Ediijao,?^®' ; 736, verbete 5097),

O proprio Txibunal Superior doTt® balho,orgao maximo da justi^a trab® Ihista,j^ decidiu pelo nao reconhc*'' mento de rela^ao de emprego en*^ Corretor e Segurador,como da exe"' plo o aresto que adiante se insere:

"Corretor de Contrato de SegW"^ Inexistencia de rela^ao de empr®8., em face da imposi^ao legal."(TST' T.process© n.2461/83- Rei.Min.M®^_ celo Pimentel, publicado em audi^'' cia de in Calheiro Bonfim,20.Edi?®"' pag. 165, verbete 1178).

De seu tumo, o Tribunal Regio''^ do Trabalho da 6a Regiao, firme uo iraoaino ua oa ixegiao, nrni=

veda^ao legal de vinculo empregati^' entre Corretor e Seguradora,tamb^'^ ja entendeu, incolume de duvid®^' verbis, que

"Corretor de Seguro nao 4 gado, mas trabalhador autonon'''' (Diciondrio de Decisoes Trabalhist®^'

201 edii^ao, pag. 165, verbete 1180)'

E nesse desfiar dejulgados,transc^'

. U fate deocorretor do seguro,prosional autonomo, prestar contas a ^supervisor sobre sua produ^ao, ° define subordinagao ou vinculo "^Pregaticio..."

t>s ^onsoante a lei, o corretor do segu""espondera civilmente perante os ^9rados pelos prejuizos que causar, omissao,impericia ou negligencia K ®Xercicio da profissao (art. 126 do 73/66).

la, ! Cq ®gora,com o advento do CPDC. ' responsabilidade "objetiva", se (|g ^^or pessoa juridica, na condi^ao 'Otnecedor de servi^o. Enquanto ^ vomo pessoa fisica,profissional 11' mediante verifica^ao de culpa(§ art. 14 do CPDC).

S ' oportuno transcrever, como a ementa seguinte:

- ATUALIZAgAOTf^SSAO DE CORRETORA - EFEIiijj'^a corretora de segurosse omite ^^^^^endimento a pedido de atualiza"io valor de seguro contra roubo ^^^aiculos em obrigaijao de indeniprejuizos experimentados pelo .^"^ado por roubo da coisa seguralij]' (Tj-SP Ac.Unan.Da 2aCam.Civ. em 30.11.93 Apei. 198.384-1/6^^®9atuba - Rei.desig.Des.J. Roberto l^j^atn - In BJA, pag. 186, verbete «)

®tao af, elementos eloquentes de ® Corretor de seguros,que inclusiV ®astna a proposta de seguro em do segurado (proponente), age >5/^0 representante dossegurados pe1 a seguradora,de forma indepenllj ' 'sso que osegurado e como comitente do corretor,porque,en''ega a este, mediante o pagamento comissao,para cuidar de seus ^f.^resses nas proposi^ao, aceita^ao.

a liquida^ao dos sinistros. t, que,a jp'hissao de corretagem,Integra a tado premio pago pelo segurado, >1. *■ isso que o segurador, apenas re'Sa ao corretor essa comissao.

De um lado, dessa opera^ao de segu ro, por natureza dinanaica, complexa, vasta, existe o segurador que se presu me tudo conhecerda atividade, enquan to que, de outro, o segurado, que presume-se pouco conhecer da materia. Dai haver o legislador idealizado e regulamentado a figura do corretor de segu ros, independente, autonomo, nao como simples mediador,ou intermediario que ganha a distancia pela simples aproxima^ao das partes, mas como um verdadeiro tecnico da intermedia^ao, tanto que habilitado em cursos e provas ministrados por uma Funda^ao Escola de Seguros (FUNENSEG) e autorizados, se aprovados, pelaSUSEP,aexercersua ati vidade. Profissional esse que representa, com conhecimento tecnico suficiente, OS interesses dos segurados, seus comitentes, como se disse, perante o se gurador.

Nesse conseguinte, seria equivoco su per que o segurado, quando assistido por seu corretor, possa ser aquele consumidor hipossuficiente a que alude o CPDC, de vez que sempre assistido por aquele profissional tecnicamente habili tado, o corretor, assim como pelo orgao oficial fiscalizador (SUSEP), a que se refere o art. 192 da Constitui^ao Federal.

Tanto e assim que a comissao de cor retagem, nos seguros diretos, sac repassadas para a referida FUNENSEG, justamente, visando a forma^ao e aprimoramento dos corretores.

Os corretores de seguro, nos seguros em Grupo, contudo, nao se confundem com OS Estipulantes. Enquanto estes tambem sejam representantes dos segu rados nas apolices coletivas, ate para faze-los viaveis diante das dificuldades, senao impossibilidades, de relaciona mento de cada integrante dessas apoli ces coletivas muitas vezes com niimeros expressivos de componentes, os cor retores representam o proprio Estipulante, perante as seguradoras, acumulando. Inclusive, a fun^ao de in termediario e assessor tecnico dos segu rados, representados para esse efeito pelo Estipulante, este que tambem se presume pouco conhecer a materia de seguro.

Verifica-se efetivamente, que o corre tor presta serviso ao segurado e nao as empresas seguradoras. O segurado, como se disse, 4 o seu comitente, e nao o segurador. Segurado, por consequencia, esta livre para contratar e distratar com

o corretor. O contrato de corretagem se filia ao elemento confian(;a, cabendoexclusivamenteaoseguradoeleger ou desautorizar o seu corretor peran te a seguradora, nao cabendo a esta qualquer culpa quanto a elei^ao ou mudan^a do corretor da apolice. Ate porque, a ninguem e dado querer impor-sea confian^a de alguem. Porisso, nao ha direito absoluto do corretor em se perpetuar na representa^ao do se gurado perante 0 segurador.

A atua^ao do corretor e trabalho complexo de intermedia^ao. O mercado de seguroternpor caracteristica ser um mercado de oferta, onde em geral o oferecimento de cobertura securitaria suplanta a procura. Dificil pois e angariar-se o segurado, nao implicandoem grandeesforgo a tarefa de obter-se um seguradordispostoaaceitar a cobertura pelo risco.

O corretor tern portanto de lutar mais do que outros intermediadores denegocios paraatrair o dientee para mante-lo. Na compra e venda, por exemplo, a situa^ao e diferente, sendo dificil tanto a angariagao dovendedor como do comprador.

Tanto e complexo este trabalho de intermedia^ao que a Lei de Correta gem (Lei 4.594, de 29.12.1964) dispoe emseu artigo 1°que a corretagem visa remunerar dois aspectos: a angariagao e promo^ao do negocio de seguro.

"Art. r o corretor de seguros, seja pessoa fisica ou juridica, 4 o interme diario legalmente autorizado a anga riar e a promover contratos de segu ro, admitidos pela legislagao vigente, entre as sociedades de seguros e as pessoas fisicas ou juridicas, de direito publico ou privado."

Comentandoesteaspecto,PONTESDE MIRANDA (in Tratado de Direito la edi^ao, 1966) afirma que "a referenda a angana^ao e promo^ao supoe ativida de de quem "corre" mais do que correm, normalmente, os corretores comuns.

REVISTADOIRB. RIO DE JANEIRO, 57(278)OUTOE2, 1996 5

4 flEWSTA DC IBB. RIO DE JANEIRO,67(278)OUT(DE2, 1998

tos por amostragem, cumpre lembrar o que vem plasmado acordao proferido pela 2a Turma J.

Faceaisto,distancia-seenormemente a natureza da corretagem de segu ros das demais intermediaijoes de ne gocios. Elaternumconteudoproprio, especifico, tanto sob o aspecto tecnico quanta sob o ponto de vista comerciai ejui'idico. Constituiencargode estrita

confian^a do diente,que deposita cr^ dito no corretor eleito,por sua probidade,fidelidade,capaddade,diligenda,etc.

A corretagem de seguios e, pois, comoja se disse,atividade complexa de intermediacgao,consubstandando alem de uma obriga^ao de resultado, uma obriga?ao de meio, £ace a presta^ao de services executada tambem durante a vigenda da apolice.

Assim,o pagamento da corretagem engloba e remunera nao s6 a intermediafao do negodo de seguro, mas tambem todas as tarefas secundarias necessarias paia a condusao e bom andamento do negodo.

O proprio carater acessorio do contrato de corretagem e estigma de que estara ele sempre sob o signo de uma condi$ao. De uma condi^ao resolutoria tacita ou expressa, qual a vigencia do contrato de seguro,ato juridico principal. No caso particular, outra condigao resolutiva,como modalidade do atojuridico a que aludem OS arts.114 e seguintes- notadamente o 119- do Codigo Civil Brasileiro,ainda se alevanta como essencial para timbrar, indelevelmente, a completa subordina^ao e dependencia da cor retagem a vontade dos segurados no contrato principal - o de seguro. Dai ressai,sobranceiramente,estreme de duvida,o seguinte e inafastavel preceito, observavel moral e juridicamente:

"QUE O SEGURADO SEMPRE EStarA livre, ainda que nao HAJA CANCELAMENTO DA APO LICE, mAxime QUANDO VENCIDA,PARA SUBSTITUIR E DESTINAR O CORRETOR E A CORRETA GEM DA FORMA QUE MELHOR LHE APROUVER".

Tal silogismo, o "quantum satis", escuda o segurado e o Segurador das invesUdas que porventura Ihes pretenda dardejar o corretor pret^rito, porque € resolutiva a condi9ao que tenha por fim extinguir, depots do acontecimento futuro,certo ou incerto,o direlto criado pelo ato. For exemplo; "deixo-o como corretor,enquanto outro naoindico para substitui-lo".

Dal, a natureza sempre provis6ria do corretor."De lege lata".

O direito, parodiando VON

HIERING,deve aler-se ao senso do homem comum. Ora, repugnaria a qualquer inteligencia mediana, admitir que OS segurados pudessem ser condenados a ter como seu representante etemo jun to ao segurador pessoa que decaia de sua confianga. E por ser esta subjetiva, nao hique se exigir daquelequedela se aproveita qualquer prova de que nao mais exista ou sequer o seu motivo.

Com efeito,cabe aos segurados,independentemente da vontade do corretor, proceder a sua escolha,indica^ao esubstitui(;ao,notadamente aposo vencimento da Apolice, ao arrepio de qualquer vontade, nao cabendo, a rigor, ser langada qualquer culpa ao Segurador nesse sentido. Repita-se.

Dal que a indicafao ou substituigao de corretor ter sido um ato legltimo e consuetudinariamente reconhecidopela livre iniciativa comercial,ja que nao ha lei alguma que desautorize esse costu me ate encontradifo e presents no Mercado Segurador. E o Sistema Nacional de Seguros Privados, do qual faz parte o Corretor(art.81 do DL73/66)nao tern manifestado oposi^ao a essa pratica. Muito ao contrario, atraves da Circular 21/86, a SUSEP chegou a estampar a substitui9ao decorretornas renova^oes, mixime em Seguro de Vida,onde as renova^oes sao automaticas, o que nao ocorre nos seguros de ramos elementares.

Entao, a existencia do corretor, "de lege lata",como se disse,se filia, unicamente, aquele elemento que informa e conforma os contratos de mediagao,ou seja,o elemento CONFIANgA.E como esta nao se impoe,o segurado escolhe e elege quern bem queira,ad nutum,bastando que seja de sua estrita confian^a, e que possa como corretor,habilitado,e a seu jiuzo competente,desempenhar a atividade de corretagem.Nao ha,assim, como reconhecer-se a alguem,o direito de querer impor-se a confian^a de outrem. Repita-se mais uma vez.

Nesse diapasao, nao mereceria prosperar a pretensao do corretor que acaso se julgasse preterido,nao so por prejudicar os interesses legltimos do segura do e segurador no contrato principal, mas porque, principalmente, prejudica as opera^oes de seguro, desenvolvidas por todas as Sociedades Seguradoras que operam, alem de contrariar as regras, jamais contrariadas, da livre

contrata^ao de negocios.

Impedir que os segurados exergam seu livre direito de ter como seu ic presentante,perante oSegurador,pes soa de sua livre confianga e,como se disse alhures,obstar o livre exercicio do comercio legitimo, que,nos casos omissos, tern o costume como lei; e, indiretamente,prejudicar os proprios segurados e o proprio seguro, nos seus pedestals mais altos,o social,ju ridico e economico.

De outra banda, resulta evidente que jamais se contrata com o corretor para garantir-lhe, irrevogavel ® irretratavelmente,uma comissao etef na, mas sim,e isso e indubitavel, uU' pllcita e explicitamente, pelos perlodos estanques de vigencia da apoli*^® esegundo a vontade do segurado.Al® porque,as apolicesja preveem em bojo OS seus perlodos de vigencia e ^ possibilidade de cancelamento, faW que,por sis6,nao surpreenderia ocof retor que se pretenda substituir.

Em suma,e de saben^a geral que" direito a corretagem (acessorio) ap^ nas subsiste enquanto vigorar o con trato principal(Apolice).Ate porqU^'

0 contrato a prazo certo,como s6i o de seguro,nao esta fadado nem s®' quer a sua nao rescisao bilateral ant®^ de seu cabo, quanto menos transfof mar-se em prazo indeterminado.

O que importa e que o direito d" corretor so vai ate onde for o contra^" principal.O seu direito,no caso,rep'" ta-se a exaustao, e condicionado ^ existencia da apolice nos seus periudos certos e autonomos de vigenci^' O mais, e mera expectativa de dir^^' to. Fic^ao, portanto.

Realmente, o contrato de segut''' como dal se denota, e principal, d" qual e acessorio o de corretagem,rep'' ta-se mais uma vez. Assim 6 que,1^' gal,jurldica e contratualmente canc®' lado ou expirado o prazo do contrab^ principal,cancelada ou expirada tarn' bem estara a corretagem. A sorte d" acessorio segue a do principal. E a in' teligencia do trivial aforism"' "accessorium seguitur naturam suun' principale". Este princlpio, tradu^a" do art.59 do Codigo Civil,e verdad^'' ro, nao so para as coisas material®' como tambem para as rela^oes de d'' reito(Washington de Barros MonteirC'

"nl I, pag. 147).A media^ao se expira liando se expira o contrato de segu ro.

As Companhias Seguradoras ja mais poderao pagar comissao a quern *^'0 mais figura como corretor da Apolice.

j^osse todo sentir,a melhorjurispruDATA MAGNA VENIA, se ^denta como nos da de conhecer a '"Tenta que adiante se insere como Rostra:

"Nao tem o corretor direi^AO RECEBIMENTO DE COMIS2^5 POSTERIORES AO CANCE.amento DE ap6lice de SEGUde Vida em grupo, quan^A estipulante e aseguraSEM OPOSigAO DOSseguCDOS,AJUSTAM TAL CANCELAtNTO."(Apel. Civ. 200.038-TA-SP

61 C Al. ^ am. Unan. Em 11.2.73 - Rel. Barbosa - in Rev. de JurispruBrasileiro - Ed. Jurua vol. 3304/305).

^ teor do acordao, corta ainda r^nte qualquer duvida que purestar,quando nele se ve,literis,

^k^MBORA SE POSSA COMPRE^DER PROCURE O AUTOR DEIL,^er o resultado do TRA' corretamente execunAose pode diante da . NTade das PARTES(SeguradoW Segurado),QUEESTA CONFORkAlei,ASSEGURAR-LHE DIREI^.A comissAo, depois DE o "iJl'PULAlsrTE E A SEGURADORA ^Emcanceladoaap6lice."

Vai ,'L ^ tambem aqui transcrever, em a todo esse pensamento, resuacordao proferido pela 121 CaCivel do Tribunal do Estado de ^aulo, em contenda travada enJ-Ofretor e segurador,e que se vesCaso vertente como luva conforSenao vejamos:

kjE O contrato DE SEGURO

! DE EXISTIR, TANTO PORO ESTIPULANTE NAO RECE! SikD OS PREMIOS PAGOS PELOS ' ^^^DRaDOS, COMO PORQUE O ,(; EIPULANTE QUIS RESCINDIR O W/Ntrato de ACORDO com o !kE^URADOR,ocorretor de se^Ros, credenciado pelo

estipulante, nada tem a reCLAMAR,CESSANDO O PAGAMEN TO DOS PREMIOS, CESSA O PAGA MENTO DE COMISSOES."(Apel. Civ. n.76684-2-121 Cam.Civ. doTf/SP Rel. Des. Silvio Lemme - Julg. em 14.08.84).

Doutrarte, esta-se a ver, a plenas luzes, que comissoes de corretagem incidem, com teto limitado, consoante as regras emanadas do Poder Publico, sobre premies efetivamente recebidos em determinada apolice. Nao existe, pois,comissoessobre o nada,sobre apo lice que se venceu.Se a comissao de cor retagem se filia a uma apolice cancela da ou vencida, falta, a saciedade; a determina^ao de um fato gerador que o abroquele.

^ ilusorio, abstrato mesmo,imposslvel,cancelar-se,extinguir-se ou vencerse de pleno direito uma apolice e continuar-se a pagar ou cobrar ou receber premios sobre ela.

Vencida a apolice,a ela nao podem ser Imputados pagamentos de premios. A outra que Ihe venha suceder,fara parte, decerto,de outra rela^aojurldica,de ou tra intermediagao, inclusive. Sera "res inter allies acta nocere non potest".

Em outras palavras,se do vencimento da apolice resulta inexistencia de pre mie correspondente,seria inconseqiiente a conclusao que pede a continuidade dos recebimentos de comiss5es respectivas,pois estassao resultantes,sempre, de percentuais sobre premios recebidos e referentes a apolice a qual esteja atrelado o contrato acessorio de corretagem, resultando,tambem por isso,que a querela do corretor preterite- que nao pode avan^ar sobre apolices sucessivas que nao mais intermedia - no caso, nao ha de se entrosar com o bom direito do se gurado que, a seu talante, escolha, credencia e destitui,"ad nutum",o seu corretor.

De tudo,ainda se ajunta a seguinte coloca^ao.Senao vejamos,para argumentar, somente para argumentar: acaso existisse direito do corretor a percep^ao das comissoes futuras, posteriores ao cancelamento da apolice, decorreria, conseguintemente, direito de regresso potenciai do Estipulante ou do Segura dor contra o corretor atual.Aqueles,por tanto, no calibre dessa hipotese, seriam credores deste,considerando ser defeso o pagamento de comissao de correta gem em duplicidade ou fora dos limi-

tes legais.Ora,nesse silogismo,poderse-ia tambem dizer que o corretor da apolice extinta seria devedor dos corretores que Ihe antecederam.

Seria inescapavel frisar, que as presentes considera^oes nao traduzem qualquer desmerecimento a classe dos corretores de seguro.Muito ao contra rio, servem elas para exaltar tie nobre fun^ao.

Isto porque entendemos nos que o corretor, hoje, quer no seguro de ra mos elementares,quer nosseguros de pessoa maiscomplexes,tem umafun9ao suplementar a de simples intermediador. Justo por isso, o cor retor e, antes que tudo, o homem de confian^a do cliente, um profissiona! autonomo, que se presume conhecedor dos aspectos tecnicos e economicos do seguro. E aquele que, examinando as necessidades do cliente, aconselha-o a respeito das materias de ordinario inacesslveis em minucias e conseqiiencias, ao conhecimento comum. Promove, em seguida, a intermedia^ao do negocio junto a de terminada seguradora, assessorando sempre o Estipulante e segurados no que tange a administraijao do seguro, pondo-se, freqiientemente, ate em oposigao a Seguradora na defesa de interesses do cliente.

Chega, por vezes, a querer impor seus pontos de vista, contraries na maioria das vezes aos interesses das Seguradoras,no que tange,por exemplo, ao pagamento de sinistros, cuja cobertura seja posta em duvida,usandocomo velado argumento"a produ(jao" que descarregou na Seguradora, mas que podera ser desviada para ou tra congenere.Como se ve, o corretor muda de Segurador, como o Segura do muda de corretor.

Sao legltimas as pressoes do jogo comercial,aqui expostas nao para criticar essas pratlcas rotineiras e consuetudinarias,efeitos ate salutares da li vre concorrencia, mas para mostrar que o corretor em geral esta sempre ao lado do cliente e que e,sobretudo, o seu elemento de confian^a.Por esse motivo,tanto ossegurados,nossegu ros individuals,comoos Estipulantes, nos seguros coletivos, tem ampla e irrestrita liberdade de escolha do cor retor e sua preferencia, podendo normalmente dispensar os seus services

6 REVISTA 00 ma.H[0 DE JANEIRO.67(276) OUT/DEZ,1996 REVISTA DO IRB,RIO DE JANEIRO.57(276)OUT/DEZ.1996 7

"ad nutum",ja que a ninguem seria

Ifcito impor a escolha,ou a peimanencia do liame a elemento cujo requisito essencial de relacionamento seja a confian^a. Dai, o costume da livre substitui^ao, que a etica profissional nao permite violar.

Diga-se de passagem, nem o casamento, hodiemamente, possui^s la^ose OS vinculos da indissolubilidade. Tambem o contrato de corretagem, maxime pela sua natureza acessoria, poderia ser indissoluveL

O corretor de seguros, em suma, distancia leguas doscomunsinterme diaries de negocios. Nao e,como parece a alguns,aquele elemento falante e ate certo ponto cacete,que nos Interrompe o estudo, a reda^ao de um trabalho, para nos vender o seguro; que despachamos satisfeitos ou frustradose quejamais revemos.Este,po deria ser,um mere angariador.Tao diferente dos corretores que atuam em outras areas e o corretor de seguros, que nem ao menos a atividade essen cial, caracterizadora daqueles,se exige destes: sua atua9ao pode ou nao incluir aproximafao de negocio.

No que tange ao relacionamento do corretor nos seguros em Grupo,seria oportuno mencionar que a SUSEP atraves do artigo 47 de sua Circular n° 21, de 15.08.86,tentou fixar norma sobie o tema aqui versado, com referencia as apolices de Seguro de Vlda em Grupo,estabelecendo,inidalmente, verbis, que;

"Art. 47 - A substitui^ao do corre tor somente sera admitida quando da segunda renovaijao anual da apolice.

Par4grafo unico: Observado o prazo acima fixado, a substitui^ao somente podera ser realizada a pedido expresso do estipulante,mediante aviso previo, com antecedencia minima de 30 (trinta) dias do anivers4rio da apdlice."

Mas, nao resisdndo as pressoes da Classe de Corretores a SUSEP alterou o dispositive acima transcrito, para dizer, atravfe de sua Circular n° 007, de 13.03.87, que:

"Art. 47 - As rela^oes do Corretor de Seguros com a Seguradora e os segurados representados pelo Esti pulante, regem-se pelas normas de direito comum aplic4veis ao contra

to de media^ao."

Assim,a materia volta a se submeter aos mesmos entendimentos que antes da Circular 21/86 existiam, posto que exatamente as regras do direito comum presidiam sobre o contrato de media^ao, no qual se encarta o de corretagem de se^iro.

Sendo oEstipulante,nos tennos da lei, o mandatario e representante dos segu radoscomponentesdo grupo,a ele tamb4m cabe escolher e substituir o Corre tor,no exercido legitimo do munus que Ihe cordere a lei, nao cabendo, a rigor, ser lan^ada qualquer culpa a Segurado ra nesse sentido,que,alias, mais naofaz que seguir passo e compasso a vontade e detenninagao dossegurados,mairifestada atraves deseu representante legal, 0 Estipulante.

Demais, nao seria tambem despiciendo mencionar que a Circular SUSEP n"42/85, que modificou o item

13.2 da Circular SUSEP nO 02/67, da tambem o tom de que o corretor de se guros e mais que um simples intennedidrio entie segurado e segurador,exercendo, portanto services de assessoramento. Senao, vejamos, verbis:

"t licito, porem,atribuir-se ao corre tor,como remunera^ao de servigos acessdrios(prepara^ao de propostaselevantamentos croquis"edocumenta9aonecessaria ao conhccimento de riscos,fornecimento de dedara^ao ou informa^ao durante a vigenda ou no vencimento do contrato,para aperfei^oamento deste ou para ajustamento de premios, assistencia aos segurados na vigenda do con trato ou por ocasiao de sinistros)comissao livremente convencionada, sobre premios efetivamente recebidos."

_Verifica-se, portanto, que o corretor nao e parte do contrato de seguro,nem sesubmete a qualquer ato dehierarquia perante osegurador,na medida em que por defini^ao legal,exerce atividade autonoma,nada recebendo,a rigor,da Se guradora,alem da comissao,que se Ihe e por ela meramente repassada por conta do segurado, sob pena de restar esfuma^ado o brilho da autonomia que rege,fundamente,a profissao do correlor.

Acres9a-se,queoquenospareceinad-imssiyel^ o pagamento de comissao de nPVAT®?' ° de DPVAT,este que,por sua propria natu

reza obrigatoria,arreda a corretagem, porquanto intermedia^ao ou assesso* ramento inexistem do corretor no caso,cabendo a SUSEP o papel de 6tgao oficial fiscalizador,e zeloso pelos interesses dos segurados ® beneficiaries.

E que,se o seguro e obrigatorio,se nao ha proposta nem bilhete, tampouco comercializa^ao,posto que colocado, compulsoriamente, no documento do veiculo(OUT),como con* difao de trafegabilidade e registro, inexiste, no caso, a nobre fun^ao do corretor.

Assim comosucedenosseguros doS orgaos piiblicos,contratados por con' correncia piiblica ou sorteio, em qn® se arreda o corretor, para ter lugar ® figura do administraddr de seguroS, com fun^oes de assessoramento p®' rante o segurado ente publico.

Por derradeiro,permite-se tamb^d* mencionar que sequer aquela contri' bui^ao previdenciaria de 22,5% inoi' dente sobre pagamentos a autonO" mos, nao fosse julgad® inconstitucional pelo Plenario do S"' premo Tribunal Federal, jamai® incidiria nos pagamentos (repasses) de comissoes aos corretores de se^' ro, juslo porque os corretores de s^ guro nao prestam servicjos aos seg^' radores, mas aos segurados. Cod^ base nesse axioma, e que as segurd' dorasestaoingressando com medid®^ judiciais visando a declara^ao de nd" incidencia da contribui^a" previdenciaria, de 17,5%, recriad^' nos mesmos moldes que a anteriC' pela lei complementar 84/96.

Sao essas,em resumo,algumas cod' sidera^oes, dentre muitas outras qd^ decerto podem ser afloradas,que ocorrem "sub censura dos doulas",ac^d' ca do que seria importante menciond^ para o relacion£imentojuridico docod retor perante o segurador e o segurd' do.

(•) Advogado

ABSTRACT

The Insurance Brokers and the'' Relationship with Insurant® Companies Insurance broking according to legal aspects.

Francisco Galiza (') (e-mail:gallza@segijros.com.br)

AVALIAQAO DE EMPRESAS SEGURADORAS

Introdugao

podemos considerar que o H. ^'tado segurador brasileiro passa ° Seu grande momento historico, quando voltamos a sua orgala nos primordios do impe^ virada do seculo passado, um (j^snto empresarial quase que ex'^amentedominadoporempresas ^'^geiras.Com o tempo,empresas p^'-'fnais foram pouco a pouco ocuo seu espa^o.E,neste processo, •^0 referencial foi a da cria^ao no inido da decada de 40,que ^^senta quase que um divisor de ^>1 Vj ®''o seguro brasileiro.Ha coisa de ® e poucos anos, um outro fato i^J^ante foi o crescente interesse das tjg ^'9oes financeiras por seguros, visao vigente na epoca - ou qj' necessidade de haver fortes s'^ferados financeiros na nossa atuando estes em varies Centos,

K-k 'Cm, mesmo com todas estas Iqj. 'Ormagoes ocorridas na sua hisSj '. pensamento e quase que Em termos economico-fiiJq ^®'ros, e durante todo este perio°^aguro brasileiro sempre passou Iqj ® ^sQciedade a imagem de um see pouco imaginativo. .^siagna^ao era tao intensa que os 'ssionais do mercado segurador que era comum exlstir, em texSeguros, e ha coisa de tres ou anos, um lugar-comum tradirelative ao tamanho do mercaHg^^gurador brasileiro: "O mercado '.'k "^'ador brasileiro, com 1% do PIB, 'etc."

'i ^Iretanto,nestesultimosdoisanos, ' lu^lario muda. Podemos inclusive ; que o seguro no Brasil passou por ^ verdadeira revolu^ao pois a sua ^ ^f^'ica^ao de tamanho neste periodo fato sem paralelo na economia. 'l, ® e o presente. Falemos entao do h^fo,para verse o otimismo perma-

Ha poucos meses, o congresso brasi leiro aprovou emenda no sentido de permitir a privatiza^ao dos seguros de acidentes de trabalho. Em termos atuais, isto representaria RS 2 bilhoes ao ano de faturamento. Ou seja, para um mercado que teve de receita quase R$ 15 bilhoes em 1995, este acrescimo nao e um niimero a ser desprezado.E,neste caso,nao estamos nem considerando os possiveis aumentos que este ramo possa ter ao passar para o setor privado.

Um outro setor - que ja nao e apenas uma promessa - e o das empresas de capitaliza^ao, que pertence a um setor irmao do das empresas seguradoras. Os mimeros do ano passado revelam que este segmento empresarialja e significa tive em nossa economia. Um fatura mento de quase R$ 1 bilhao por ano nao e para ser desprezadoem lugar nenhxun do mundo.

Bern, guardemos o melhor para o fi nal. Um outro setor que promete - e em escala bem maior que a dos anteriorese o da previdencia privada. Ha iniimeros estudos economicos' que mostram que,se apenas uma pequena parcela da previdencia oficial puder passar para o setor privado, o mercado de segurosaqui avaliado como um todo,segurado ras, empresas de previdencia e de capitaliza^ao - seria multiplicado por algu mas unidades.

Diante deste cenario tao auspicioso, nao e dificil imaginar que,provavelmente,daqui a alguns anos,o mercado segu rador brasileiro sera bem maior do que atualmente ele e. Obviamente, um corolario deste desenvolvimento e o de um maior nivel de responsabilidade e de eficienda. Ou seja, na verdade, agora e no futuro,a sociedade brasileira e o seu mercado consumidor estao e estarao dando um voto de confian^a muito gran de para o setor de seguros e que,em vis ta disso, ira demandar um service condizente e proporcional

Neste sentido, a discussao que agora se inicia - de Avaliagno das empresas do mercado segurador - ocorre em momento

mais que oportuno.Pois,somente as sim,com um maior nivel de eficienda e transparenda,o mercado deseguros no Brasil podera estar a altura destas novas responsabiiidades,estando en tao perfeitamente preparado para es tes novos desafios.

II)Avalia9ao de Seguradoras -Princfpios Gerais

"Evaluating thefinancial condition of a company cannot be considered an exact science. This is particulary true of property/casualty insurance companies, whose assets are largely interest-sensitive investments (such as bonds) and whose liabilities(such as loss reserves)are based primarily on actuarial projections offuture claim payments."

Criterios de avaIia9ao, AM Best Company

"judging thesuitability ofan insurance companyfor the purchase of business or personal insurance is a serious matter involving cartful consideration ofa variety offactors,including price,coverage terms, service and the financial security of the insurer."

Criterios de avalia9ao.Standard and Poor's Insurance Rating Services

Ostextos citados acima foram extraidos dos criterios de avalia9ao das duas das principals classificadoras de seguros do mundo,ambas com quase 100 anos de experiencia.O teor destes textos apenas confirma fato ja intuilivamente detectado por qualquer um que se interesse em analisar uma empresa:avaliar a condi9ao de uma companhia de seguros e algo extremamente complexo. Diriamos ate que, pelas observa96es da classificadora AM Best,a classifica9ao de uma segu radora seria ate mais dificil que a de uma empcesa qualquer, Mesmo com estas dificuldades e limita9oes registradasa priori,e mesmo ainda ocorrendo progresses teoricos e praticos nesta tirea, os mercados con-

3 neviSTA DO irb, nio oe Janeiro,srizre)out/dez, is96 REVISTA DO IRB, RIO DE JANEIRO, 57(276)OUT/DEZ,1996 9

sumidores de seguros estao sempre precisando deste servigo de avaliagao, tanto a luvel piiblico como a ruvel privado, visto que o seguro no mundo ocupa,cada vez maiS/ um maior papel de destaque.

Uma imagem oportuna de se fazer nesta situatao e com a imagem dos desafios enfrentados peia ciencia medica. Quern nao acredita que a medlcina ainda tern um bom espago'para se desenvolver nos proximos anos, com o advento de inumeras novas tecnologias? Entretanto, as vidas precisam ser salvas agora. E,neste sentidO/ todo o possivel sera feito com os recursos atualmente disponiveis. Da mesma maneira, como veremos a seguir,a avaliagao de imia empresa tambem pode ser feita em etapas,tal qual uma avaliagao medica,onde primeiro fazemos um examesuperficial ate chegarmos a um check-up completo.

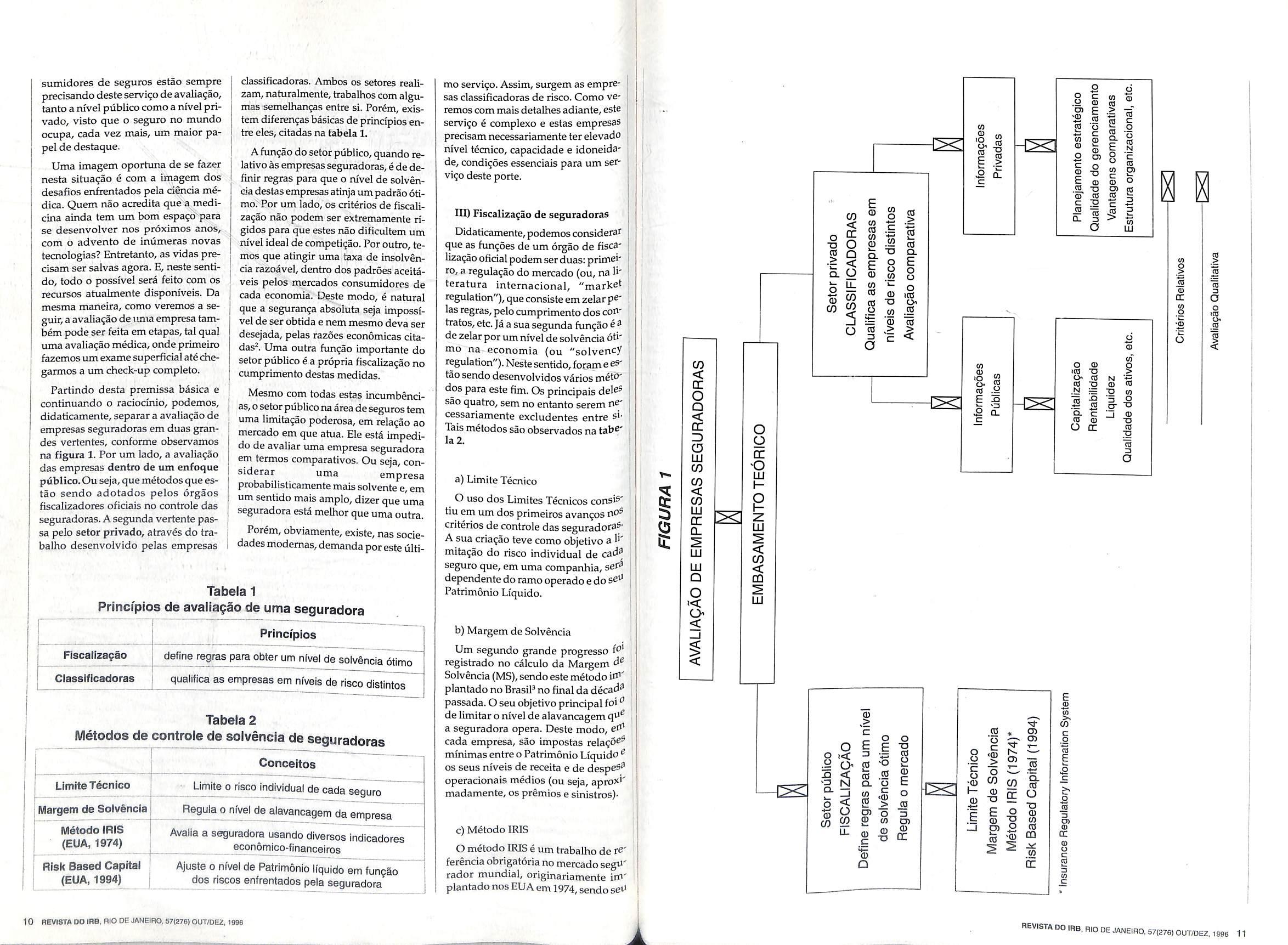

Partindo desta premissa basica e continuando o raciocinio, podemos, didaticamente,separar a avalia^ao de empresas seguradoras em duas grandes vertentes, conforme observamos na figura 1. For um lado,a avalia^ao das empresas dentro de um enfoque publico.Ou seja,que metodos que es tao sendo adotados pelos orgios fiscalizadores oficiais no controle das seguradoras.A segunda vertente passa pelo setor privado,atraves do trabalho desenvolvido pelas empresas

classificadoras. Ambos os setores realizam,natuialmente,trabalhoscom algumas semelhangas entre si. Porem, existem diferengas basicas de princtpios en tre eles, citadas na tabela 1.

A fimgao do setor publico,quando relativo asempresasseguradoras,e de definir regras para que o nivel de soivenda destasempresas atinja um padrao 6timo. For um lado,os criterios de fiscalizagao nao podem ser extremamente rigidos para que estes nao dificultem um nIvel ideal de competigao.For outro,temos que atingir uma taxa de insolvencia razoavel, dentro dos padroes aceitaveis pelos mercados consumidores de cada economia. Deste modo, e natural que a seguranga absoiuta seja impossivel de ser obtida e nem mesmo deva ser desejada, pelas razoes economicas cita das^. Uma outra fungao importante do setor publico e a propria fiscalizagao no cumprimento destas medidas.

Mesmo com todas estas incumbencias,osetor publico na area deseguros tern uma limitagao poderosa,em relagao ao mercado em que atua. Ele esta impedido de avaliar uma empresa seguradora em termos comparativos. Ou seja, considerar uma empresa probabilisticamente maissolvente e,em um sentido mais ampio,dizer que uma seguradora esta melhor que uma outra, Forem,obviamente,existe, nas sociedades modemas,demanda por este ulti-

Tabela 1

Princfpios de avalia9ao de uma seguradora

Princfpios

mo servigo. Assim,surgem as empre sas classificadoras de risco. Como ve remoscom mais detalhes adiante,este servigo e complexo e estas empresas precisam necessariamente ter elevado nivel tecnico,capacldade e idoneidade,condigoes essenciais para um ser vigo deste porte.

ni)Fiscalizagao de seguradoras

Didaticamente,podemosconsiderar que as fungoes de um orgao de fisca lizagao oficial podemser duas:primei ro,a regulagao do mercado(ou,na li" teratura internacional, "market regulation"),que consiste em zelar las regras,pelo cumprimento doscontratos,etc. Ja a sua segunda fungao e ® de zelar por um nivel de solvenda 6ti' mo na economia (ou "solvency regulation"). Neste sentido,forame es tao sendo desenvolvidos varies metd' dos para este fim.Os principals deles sao quatro,sem no entanto serem ne cessariamente exdudentes entre si' Tais metodos sao observados na tab®' la 2.

a)Limite Tecnico

O use dos Limites Tecnicos consis' tiu em um dos primeiros avangos noS criterios de controle das seguradora®' A sua criagao teve como objetivo a U' mitagao do risco individual de cad® seguro que,em uma companhia,sef^ dependente doramo operadoe dose® Fatrimonio Liquido.

b)Margem de Solvencia

FlscallzagSo

define regras^par^obter um nfvel de solv§ncia 6timo

Classificadoras ^ | ^ qualifica as empresas em nfveis de risco distintos

Tabela 2

Metodos de controle de solvencia de seguradoras

Conceitos

LimiteTecnico

Margem de Solv§ncia

M^todo iRiS (EUA, 1974)

Risk Based Capital (EUA, 1994)

LImJte 0 nsco ii^dividual de cada seguro "

Regula o nivel de alavancagem da empresa"

Avalia a seguradora usando diversos indicadores econotTMco-financeiros

Ajuste 0 nfvel de Patrlmonio llquido em fungao" dos riscos enfrentados pela seguradora

Um segundo grande progresso f®' registrado no calculo da Margem d® Solvencia(MS),sendo este metodo iiA' plantado no BrasiF no final da decad® passada.O seu objetivo principalfoi" de limitar o nivel de alavancagem q®^ a seguradora opera. Deste modo,e®^ cada empresa, sao impostas relago®® minimasentre o Fatrimonio Liquido ® 05 seus niveis de receita e de despes® operacionais medios(ou seja, apro5<'' madamente,os premios e sinistros)'

c) Metodo IRIS

O metodo IRIS e um trabalho de r®' ferencia obrigatoria no mercado seg®' rador mundial, originariamente ir®' plantado nos EUA em 1974,sendo se®

1

i C3 5: w < DC O Q < DC D CD UJ w CD < CD LU DC Q. lU LU Q o '< 0 < _l

o o CE o LU IP z LU < CD < CQ LU CO < IT O Q a. o o •a § o CO ^ 5 o E CA O 0) § (1) (0 c "co L. CO </> 0 V) D. E CD b o o .<2 Q. E o o </> r\ CO (1) ICO (0 ■o o o C/) .CO 'o "co ro .> > c < o .S3 <> CO ^ S < ro .CO ® o N Q. o c ^ J W O o < 2 > CO O D) o "5 ^ CO P Cft o> Q 0) D lO o CO F (/) CD ■D ? w .g t— Q. C O O 0 c 0 « 0 d 0 "cn E n > 0 0 c 2 w 'u c 0 0 0 0 0 N ® 0 O) 0 ■a E O c 0 0 0 « c 0 'c 0 E" E 0 0 CO T3 O) 0 '0" 0 0 3 c 2 c CO CL 0 3 3 U) UJ 0 ci 0 w" 0 0 0 10 ■0 .> 0 0 N 0 ;d 0 0 .N •a w 0 iS 15 0 "3 CJ0 T3 Q. c Li 0 0 0 ■D 0 CC 0 ;d 0 3 0 o .| w ffi cc in O O I s 3 o 0 ICQ O s 1 10 BEVIBTA DO IRB, HfO DE JANEIRO, 67(276) OUT/DE2, 1996 neVISTADOIRB. RIODEJANEIRO,57(276)OUT/OEZ, 1996 11

nome derivado das iniciais do termo Insurance Regulatory Information System.O conceito basico deste melodo foi o de definir um conjunto de indicadores econonuco-financeiros que fossem significantes na determinatao do estado de uma seguradora -foram definidos 11 indicadores para asseguradoras de ramos elementares e 12 para as de ramo vida. Pelos criterios adotados,aquelasempresas,com4ou mais indicadores fora dos padroes determinados pela fiscaliza^ao, seriam investigadas.Podemosdizer que o todo IRIS foi um grande avan^o na teoria do seguro,ja que consistiu cm uma forma de avalia^ao simples,com um bom nivel de eficienda.

Nesta escolha,osindicadores usados buscavam analisar principalmente os tres aspectos criticos que devem ser considerados na avalia^ao de uma se guradora; o seu nivel de alavancagem,a sua rentabilidade (tanto da empresa como um todo,como da sua carteira de seguros espedficamente)e a sua Ilquidez. Neste sentido, e fadl observar que o metodo IRIS foi um passo bem adiante em rela^ao ao restrito metodo da Margem de Solvencia (que usa somente dois indicadores de alavancagem).

Este metodo deu muitos frutos, estimulando outros trabalhos,a partir do im'do da decada de 70, tanto a nivel tedrico como a nivel pratico(aplica^ao em dassificadoras).

A nivel teorico,os artigos desenvolvidos(registramos aproximadamente uns 15 trabalhos em revistas tecnicas) tiveram quase sempre duascaracteristicas basicas:

Primeiro, um estudo economicocontabil, determinando aqueles indi cadores economico-financeiros que fossem caracteristicos de uma empre ss solvente e de uma insolvente.

Dependendo da linha do trabalho adotada,chegamos a ver de 3a 22 variaveis significantes, mas com caracteristicas semelhantes entre si. Por exemplo,indicadores favoraveis seri am aquelesque sinalizassem uma em presa grande, bem capitalizada, com estabilidade de resultados, com bom nivel de liquidez,com uma carteira de boa quaiidade, etc. (dentro da linha dos proprios indicadores IRIS).Embora com estas pequenas dlferen?as teoricas nos indicadores, as margens de

acerto dos varios trabalhos tern sido similares e elevadas(entre 80% e 90% das seguradoras insolventes foram previstas com antecedencia).

Scgundo,estudo estatistico. Ou seja, apos determinados os indicadores eco nomico-financeiros mais relevantes, fo ram usados diversos metodos estatisticos no tratamento destes numeros, dos mais diversos niveis de complexidade. Isto e,buscava-se,a partir de uma amostra dos indicadores de cada empresa,ca-

e a escolha daqueles ramos com maior competitividade e,em conseqiiencia,com menores margens de lucro.

Um outro uso relevante dosconceitos do modelo IRIS foi nas proprias classifica^oes, principalmente como avalia^ao inidal das empresas classificadas. E interessante comentar o relacionamento de duas das principals dassificadoras do mundo - a AM Best e a Standard and Poor's(S&P)- com estemdodo.

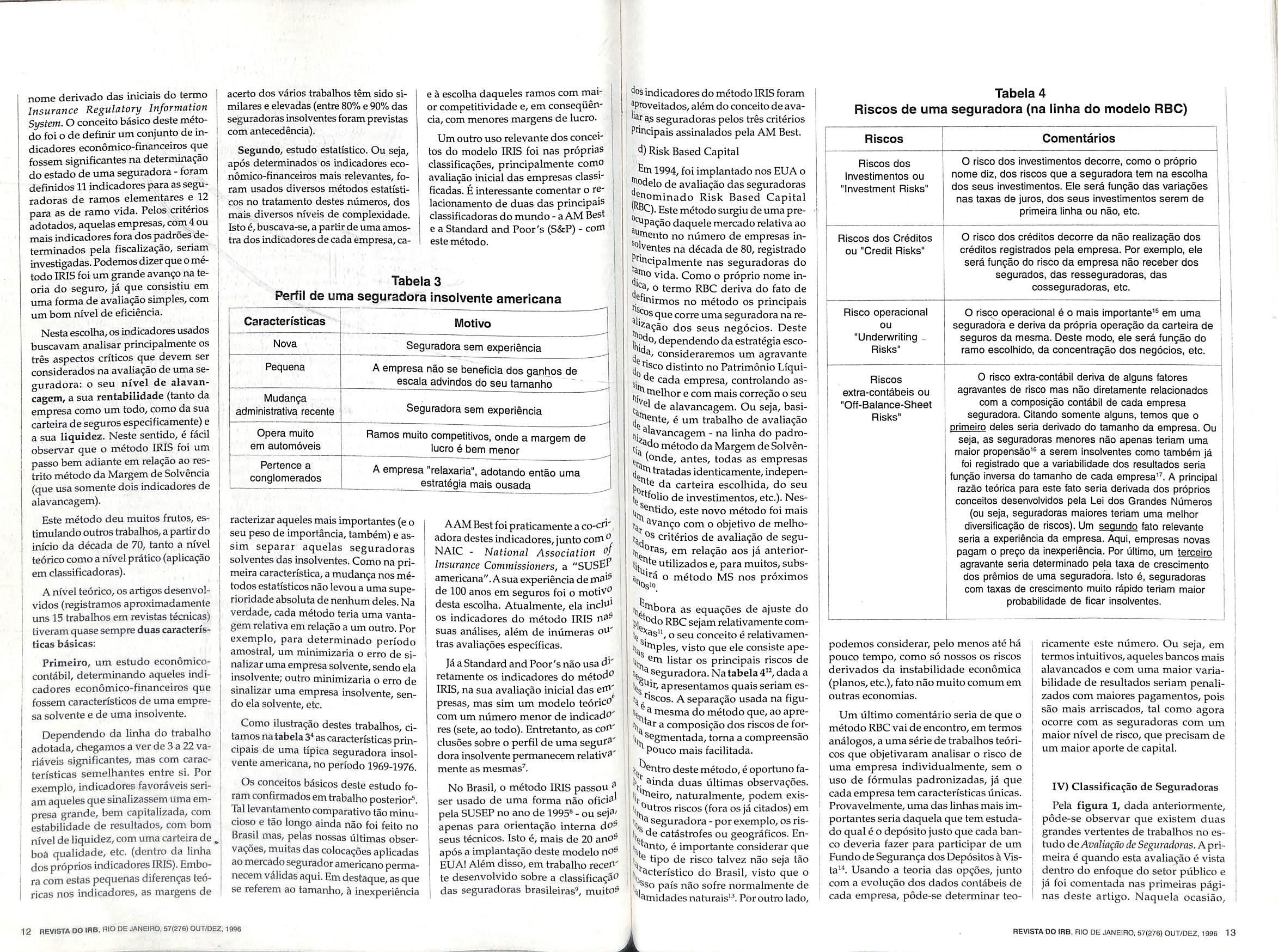

Tabela 3

Perfll de uma seguradora insolvente americana

Caracteristicas

Motive

Nova Seguradora sem experidncia

Pequena A empresa nao se beneficia dos ganhos de escala advindos do seu tamanho

Mudanga administrativa racente Seguradora sem experi&ncia

Opera muito em automdveis Ramos muito competitivos, onde a margem de lucro e bem menor

Pertence a conglomerados A empresa "relaxaria", adotando entao uma estratdqia mais oirsaHa

racterizar aqueles maisimportantes(e o seu peso de importancia,tambem)e assim separar aquelas seguradoras solventes das Insolventes. Como na primeira caracteristica,a mudan^a nos me todosestatisticos nao levou a uma superioridade absoluta de nenhum deles.Na verdade,cada metodo feria uma vantagem relativa em rela?ao a um outro.Por exemplo, para determinado periodo amostral, um minimizaria o erro de sinalizar uma empresa solvente,sendo ela insolvente; outro minimizaria o erro de sinalizar uma empresa insolvente, sendo ela solvente, etc.

Como ilustraqao destes trabalhos, citamos natabela 3'ascaracteristicas principais de uma tipica seguradora insol vente americana,no periodo 1969-1976, Os conceitos basicos deste estudo fo ram conhrmadosem trabalho posterior^. Tal levantamento comparativo tao minucioso e tao longo ainda nao foi feito no Brasil mas, pelas nossas ultimas obser vances, muitasdas colocaijoes aplicadas aomercadoseguradoramericanopennanecem validas aqui.Em destaque,asque se referem ao tamanho,& inexperiencia

<ios indicadores do metodo IRIS foram sproveitados,alem do conceito deavaliar as seguradoras pelos tres criterios

Pdndpais assinalados pela AM Best.

d)Risk Based Capital

Htn 1994,foi implantado nos EUA o ^odelo de avalia^ao das seguradoras ^^nominado Risk Based Capital '^®C).Este metodosurgiu de uma pre- •! ''^Pa^ao daquele mercado relativa ao ^'^ento no numero de empresas in^l^entes na decada de 80,registrado ^'''ricipalmente nas seguradoras do vida. Como o proprio nome ino termo RBC deriva do fato de 'mirmos no metodo os principais que corre uma seguradora na re^a^ao dos seus negocios. Deste |, , do,dependendo da estrategia escoj da, consideraremos um agravante hsco distinto no Patrimonio Liquij. de cada empresa, controlando asttielhor e com mais correijao o seu de alavancagem. Ou seja, basi-

A AM Bestfoi praticamente a co-ch" adora destes indicadores,junto com" NAIC - National Association Insurance Commissioners, a "SUSE'' americana".Asua experiencia de ma'® de 100 anos em seguros foi o motiv^ desta escolha. Atualmente, ela incN' OS indicadores do metodo IRIS na® suas analises, alem de iniimeras tras avalianoes especificas.

Ja a Standard and Poor's nao usa d'' retamente os indicadores do metod^ IRIS, na sua avalianao inicial das presas, mas sim um modelo teorico com um numero menor de indicadf res(sete,ao todo). Entretanto,as coh' clusoes sobre o perfil de uma seguf^' dora insolvente permanecem relative' mente as mesmas'.

No Brasil, o metodo IRIS passou ® ser usado de uma forma nao ofici®' pela SUSEP no ano de 1995® - ou sej"' apenas para orientanao interna do® seus tecnicos. Isto e, mais de 20 anO® ap6s a impiantanao deste modelo no® EUA!A14m disso,em trabalho receh' te desenvolvido sobre a classificana" das seguradoras brasileiras', muito^

''^ente, e um trabalho de avalianao .. ^l&vancagem - na linha do padro- q^do metodo da Margem de Solveng^(onde, antes, todas as empresas j 'h tratadas identicamente,indepen'6 da carteira escolhida, do seu dfolio de investimentos,etc.). Neseste novo metodo foi mais avann© com o objetivo de melhocriterios de avalianao de seguem relagao aos ja anteriorIjj utilizados e,para muitos,subso metodo MS nos proximos

6 ijj^hibora as equanoes de ajuste do [jL^do RBCsejam relativamentecomo seu conceito e relativamenti^^'hiples, visto que ele consiste apelistar OS principais riscos de 5^ ^seguradora.Na tabela 4",dada a 1.^ir,apresentamos quais seriam es'.dscos. Aseparanao usada na figu3 mesma do metodo que,ao aprea composinao dos riscos de forV ^^gmentada,toma a compreensao H Pouco mais facilitada

b,^

ntro deste metodo,e oportunofa9inda duas ultimas ofaservanoes. dtelro, naturalmente, podem exisij^utros riscos(fora osja dtados)em Seguradora - por exemplo,os ris^ de cat^strofes ou geograficos.En'anto,e importante considerar que tipo de risco talvez nao seja tao f, ^^cteristico do Brasil, visto que o . Sso pai's nao sofre normalmente de ^1^midades naturais'®.Por outro lado.

Tabela 4

Riscos de uma seguradora(na linha do modelo RBC)

Riscos

Riscos dos Investimentos ou "Investment Risks"

Comentarlos

O riaco dos investimentos decorre, oomo o proprio nome diz, dos riscos que a seguradora tern na escolha dos seus investimentos. Ele sera fungao das variagoes nas taxas de juros, dos seus Investimentos serem de primeira linha ou nao, etc.

Riscos dos Crdditos ou "Credit Risks" RIsco operaclonal ou "UnderwritingRisks'

Riscos extra-contdbeis ou

"Off-Balance-Sheet Risks"

O risco dos credltos decorre da nao realizagao dos creditos registrados pela empresa. Por exemplo, ele ser^ fungao do rIsco da empresa nao receber dos segurados, das resseguradoras, das cosseguradoras, etc.

O rfscp operaclonal e o mais Importante'® em uma seguradora e deriva da proprla operagao da carteira de seguros da mesma. Deste mode, ele sera fungao do ramo escolhldo, da concentragao dos negocios, etc.

0 risco extra-contabil deriva de alguns fatores agravantes de risco mas nao diretamente relacionados com a composigao cont^bil de cada empresa seguradora. Citando somente alguns, temos que o primeiro deles seria derivado do tamanho da empresa. Ou seja, as seguradoras menores nao apenas terlam uma maior propensao'® a serem insolventes como tambem ja foi registrado que a variabilidade dos resultados seria fungao inversa do tamanho de cada empresa". A principal razao tedrica para este Mo seria derivada dos prdprlos conceitos desenvolvldos pela Lei dos Grandes NOmeros (ou seja, seguradoras maiores teriam uma melhor diversificagao de riscos). Um seoundo fato relevante seria a experiencia da empresa. Aqui, empresas novas pagam o prefo da inexperiencia. Por ultimo, um tercelro agravante seria determinado pela taxa de crescimento dos premios de uma seguradora. Isto e, seguradoras com taxas de crescimento muito r^pido teriam maior probabilidade de ficar insolventes.

podemos considerar, pelo menos ate ha pouco tempo, como so nossos os riscos derivados da instabilidade economica (pianos,etc.),fato nao muito comum em outras economias.

Um ultimo comehtario seria de que o metodo RBC vai de encontro,em termos anaiogos,a uma serie de trabalhos teoricos que objetivaram analisar o risco de uma empresa individualmente, sem o uso de formulas padronizadas, ja que cada empresa tern caracteristicas linicas. Provavelmente,uma das linhas mais im portantes seria daquela que tem estudado qual e o deposito juste que cada ban co deveria fazer para participar de um Fundo de Seguranga dos Depositos a Vis ta". Usando a teoria das op^oes, junto com a evolu^ao dos dados contabeis de cada empresa, p6de-se determinar teo-

ricamente este numero. Ou seja, em termos intuitivos,aquelesbancos mais alavancados e com uma maior varia bilidade de resultados seriam penalizados com maiores pagamentos,pois sao mais arriscados, tal como agora ocorre com as seguradoras com um maior nivel de risco, que preclsam de um maior aporte de capital.

IV)Classifica^ao de Seguradoras

Pela figura 1, dada anteriormente.

p6de-se observar que existem duas grandes vertentes de trabalhos no es tudo de Avaliagao de Seguradoras.A pri meira e quando esta avaliagao e vista dentro do eirfoque do setor piiblico e ja foi comentada nas primeiras p4ginas deste artigo. Naquela ocasiao.

REVIST* DO IRB. RIO DE JANEIRO.57(378)OUT/DEZ, 1998 1

HEVISTAOO IRB, RIO DE JANEIRO,57(276)OUT/DEZ. 1996 13

apresentamos alguns aspectos dos quatro metodos prindpais usados para controlar o nivel de solvOTcia dasempresasseguradoras.Asegunda vertente e quando tal tarefa passa para o setor privado,principaimente atravfe do service das empresas cJassificadoras de risco (ou empresas de "rating"). Como o proprio nome indica, a fun^ao principal dessas empresas e emitir a sua opiniao sobre o risco que as empresas classiftcadas tem em poder cumprir ou nao osseus compromissos futures. Neste sentido,todas as dassifica^es sao apresentadas em forma comparativa,revelando que uma empresa pode ter um nivel de risco maior ou menor do que uma outra. Como ja se comentou,este servi^o vem cobrir uma lacuna que o setor piiblico, por razees legais,nao pode ocupar.

Asciassifica^oessao bastante populares em mercados seguradores mais desenvolvidos,sendo quase que uma obriga^ao para osegurado saber a dassifica^ao de umaseguradora,antes da realiza?ao de um negodo.Entretanto, 6 importante enfatizar que nem toda seguradora com classifica^ao nao tao boa esta fora do mercado, pois a demanda do segurado nao se dara somente em fun^ao do risco de insolvencia mastambem do pre^o cobrado por esta empresa. Por exemplo, teoricamente,ter uma empresa aitamente capitaiizada (e, em conseqiienda, com uma alta dassifica^ao) provavelmente significa ter um custo adicional- levando,em conseqiienda,a empresa a cobrar premios levemente superiores. Deste modo, uma empresa com uma dassifica?ao nao tao boa mascompre50s inferiores pode ser bem competitiva neste cenario.

Obviamente,em um trabalho de tal responsabilidade,um pr^requisito basico para uma empresa classificadora existir e ela ser idonea,alem de ter capacidade t^cnica comprovada. Sendo assim,a classifica^ao de uma empresa ser sempre um trabalho coletivo(com comites consultores,comites tKnicos, etc.);alemde,nesta dassifica?ao,ocorrer a apresenta^ao de regras transparentes, de modo a que o publico em geral compreenda porque uma dassihcagao foi melhorem uma empresa do que em outra.

Entretanto, mesmo com todas estas precau^offi e mesmo nos paises mais desenvolvidos - como os EUA,onde

as empresas classificadoras tem quase 100anos a convivencia entre asempre sas dassificadas e as empresas classifi cadoras nao tem side fad!'®.Afina],e difidl para um empresario aceitar que a sua empresa tem um risco maior do que uma outra...

As criticas sobre estas empresassao as mais variadas e vao desde a incapaddade tecnica ate a manipula^ao de "ratings"-para ganhar aedibUidade,em determinado momento,algumas classi ficadoras teriam baixado as suas avaliagoes voluntariamente, em periodo em que o mercado de tatulos privados estava um pouco mais fiaco. Inclusive, em um caso extremo,.algumas seguradoras chegaram ate a sugerir que o NAIC (equivalente nosso da SUSEP)avaliasse e certificasse se os metodos de dassifica^ao estavam sendo corretos e ate mesmo que este orgao oficial Hmitasse o envio de informa^oes para as empresas classi ficadoras!Para um mercado transparente como o americano,tal rea^ao e realmente surpreendente. Em vista disso,e mais que natural que existam criticas a implanta^ao de sistemas de dassifica^ao em um mercado segurador como o brasileiro,que esta em um ni'vel de maturidade bem inferior aos dos mercados intemadonais.Surpreendente,aqui,seria se tal fato nao acontecesse...

Mesmo com todas estas criticas, um

peirsamento e praticamente unanime. Para evitar posstveis erros - ou supostas manipulagoes a unica saida e a existencia de varias empresas de dassifica(jao, tomando-se entao este um mercado realmente competitive. As sim, aquela empresa de "rating" que sistematicamente cometesse erros(supostamente voluntaries ou nao) simplesmente seria expurgada do merca do.

Para esta situa^ao - brigas entre em presas,etc.-,cabe analogamente aque la famosa maxima do grande estadista ingles,Winston Churchill;"A dernocracia e um pessimo regime tms i 0 Ihor que eu conheqo." Ou seja, sim/ ^ verdade que os sistentas dassificatorios tem varies defeitoS' Mas,diante dos desafios de uma economia oberta e competitiva,nao ha ou tre caminho mais eficiente.

Voltando afigura 1,observamos qu® OS criterios de classifica^ao podem set divididos didaticamente em dois m' veis. O primeiro deles se resumiria ® uma analise cont^bil e estatistica do® dados dasempresas.Neste sentido,el® se assemelha aos diversos artigos de senvolvidos a partir da decada de 70/ originados no metodo IRIS,comojS comentamos em paginas anteriores.

Isto e, neste metodo inicial, prom'' ra-se enfocar os aspectos mais relevab'

TabelaS

Criterios contabeis principals usados na ciassificafao de uma seguradora

Criterios

Alavancagem

Rentabilidade

Operacional

Rentabilidade

Financeira

Quaiidade dos investimentos

Quaiidade do Resseguro

Liquidez

Ajustes na ilnha do RBC

Comentarios

Avaiia 0 nive! de alavancagem da empresa.Obviamente, quanto menor este nlvei, mais soivente seria a companW^

Avaiia a rentabilidade da carteira da seguradora, sendo a soivencia fungao direta desta rentabilidade

Avaiia 0 nfvei de rentabilidade dos Investimentos ^lanceiros,em condigoes andiogas ao do item anterior

Avaiia a quaiidade dos investimentos da seguradora em termos de risco

Avaiia a quaiidade da resseguradora que opera com esta seguradora

Avaiia 0 nfvei de liquidez da empresa, para fazer frente ^suas dfvidas

Ajusta OS numeros contabeis da empresa,ievando em consideragio diversos aspectos(tamanho, veiocidade de crescimento dos prSmios, etc.) - vide tabela 4

na detenninagao do nlvel de soi vencia de uma seguradora. Alem disalguns casos,as avaliagoes sao ^justadas pelos topicos levantados na «bela 4 (riscos apresentados no moRisk Based Capital).

tabela 5,dada a seguir,apresen®nios alguns dos criterios mais rele*®ntes, considerados pelas classifica-, etasintemacionais"nesta analise ini'^el. Esta tabela merece um comentaHo especial, princlpalmente para co- & f - — ..w ^ •V^ entar dois dos itens a serem avaliaPrimeiro, no caso brasileiro, nao avail.ia mos o risco do resseguro - visto I'^e,neste aspecto,o IRB naotem,nem "nca teve,problemas^.Um outro aslimitador relevante e a impossi- .^de de avaliarsatisfatoriamentea tari dos investimentos dassegu- atraves das suas DemonstraL Pmanceiras-porexemplo,naosaes o quanto que uma seguradora Po;®s •ni. , ui dg investimentosem um deterbanco qualquer. Inclusive, 1^.® Ptatica bem saudavel a ser insta0^, future no Brasil e a de definir ejj^l^Vestimentos de titulosfinanceiros ^j .^'versas classes de risco (tal como nos EUA,onde ha seis categori- j^Pera investimentos privados). Este lijj tem se revelado de extrema uti^determinagao do ruvel desoldas empresas^'.

Com esta avaliagao inicial, a margem de erro das classificadoras tem sido a mesma que as dos artigos teoricos produzidos.Ou seja,em media,apenas20% dasseguradoras que se tomaram defato insolventes nao foram previamente detectadas(em estatistica, chamamos este erro de tipo I). Entretanto,a margem de erro tipo II(considerar uma empresa insolvente sendo ela soivente), tem sido bem maior.Isto e,em media,apenas10% das seguradoras que foram previstas para serem insolventes, se tomaram de fato insolventes.

Asobservagoes realizadas no paragrafo anterior sao importantes e merecem alguns comentirios especiais. Primeiro, OS modelos sao desenvolvidos para se rem prudentes. Ou seja,e muito menos custoso para o mercado consumidor aceitar um erro tipo II do que um erro tipo I- isto e,e melhor errar ao dlzer que uma seguradora soivente tem maischan ce de ficar insolvente do que o contrario. Deste modo, a dimensao dos numeros (erro tipo 1:10%,erro tipo II: 90%)nao e tao estranha assim.

O segundo comenlario deriva do fato de que as avaliagoes iniciais - contabil e estatistica - dos dados publicos nao se completam em si mesmas.O ideal e que elas existam junto com uma avaliagao dos dados intemos da seguradora (ou

Tabeia 6

''■terios extra-contabeis principals usados na ciassifica^ao de uma seguradora

"As duas coisas mais importantes nao apareoem no balanpo da empresa: a sua reputagao e os seus homens".

Henry Ford, industrial americano

Criterios f'lanejamento ^ Estrat6gico

Vantagens Comparativas

Quaiidades Profissionais

Nfvei de ExperiSncia

Estrutura _Organizacional

Riscos da Estrategia

Comentarios

Avaiia a quaiidade do pianejamento estrat^gico da empresa

iAvaiia se a empresa tem aiguma vantagem comparativa em reiagao as suas concorrentes

Avaiia as quaiidades profissionais dos seus funcionarios e se sao compatfveis com as estrat6gias escoihldas

Avaiia 0 nfvei de experiencia da empresa e, em consequencia, 0 seu sucesso junto aos ciientes

Avaiia a sua estrutura e se esta ^ compatfvei

Avaiia OS riscos da estrat6gia adotada junto aos seus concorrentes e ao mercado como um todo

ate, no limite, coma abeitura completa destes numeros, ou, como se diz, com"fulldisclosure" da empresa). Somente assim, poderemos chegar a ruveis aceitaveis de precisao (isto e, diminuir agora o risco tipo H).

E, neste ponto, que intioduzimos os conceitos de uma avaliagao intema das empresase oquepodemosdesejarnes ta avaliagao. Inidalmente, e interessante comentar a frase do industrial ame ricano Henry Ford, citada no alto da tabela 6-onde repiesentamosalgumas das informagoes buscadas na avalia gao intemadasempresas.Afraseeperfeita pois vai de encontro ao pensamento que queremos passar neste momento. Por melhor que seja feita uma analise tecnica e estatistica, ha sempre um vacuo muito grande entre a realidade e os modelos teoricos existentes, pois nem tudo de valor pode ser razoavelmente mensurado. Como medir o carater de run homem? Como medir,dentro da cabega de umconsu midor, a imagem favoravel que uma empresa possui, depois de anos de bons servigos prestados?

Neste sentido, ja podemos deduzir que, nesta parte da analise, muitas das avaliagoes serao, ate certoponto, qualitativas (como ressaltamos na figura

1).Naohacomofugirdestesaspectos,

pois assim e a vida...

Ateeste momento, foramdiscutidos diversosm«odos de avaliagao das se guradoras- tanto a ruvelpublico como a nivel privado. Agora, e oportuno concluir esta exposigao comentando como podemosvislumbraresteaspec to no Brasil nos prdximos anos, sendo esteassuntoabordado no itemseguinte.

V) Avaliagao de seguradoras- O fu ture no Brasil

Mantendo a uniformidade inicial, podemos avaliar o futuro, em reiagao ao assuntoAiiflJiafflodeSeguradoras,em duas vertentes. Primeiro, no enfoque do setor publico.

Antes de mais nada, e necessario fortalecer sempre o setor publico. Um mercado aberto sem fiscalizagao e um convite h desordem e a desorganizagao. Um segundo aspecto basico vai em diregao ao fortalecimento tecnologico destesetor, condizente as sim com as tendencias mundiais".

1

14 REVI8TA DO IRB, R)0 DE JANEIRO, 57(276) OUT/OEZ. 1996

i. HEVISTA DO IRB, RIO DE JANEIRO, 57(276) OUT/DEZ, 1996 15

Quanto ao setor privado,o caminho tambem nao e fadl. Acredito que ainda ha muito caminho teorico para percorrer (por exempio, o metodo RBC acabou de serimplantado).Talvez,nos ptoximos cem anos - em um progresso extraordinario, tal como em uma previsao tipo Jiilio\feme poderemos instalar milhoes de chips microprocessadores em cada consumidor e, assim,atraves de bilhoes de cakulos, chegaremos a um calculo de probabllidade exato: Uma ciassifica^ao ideal e perfeita.Sera possivel? Quern sabe...

Porem, tao Importante como o desenvolvimento tecnologico (e talvez ate mais dificil) € ocorrer a tao esperada mudan^a de mentalidade na sociedade quanto a aceita^ao dos conceitos de clas5ifica«;ao (e este nao e um problema exclusivamente nosso,brasileilo).Pois- e Isto temos que tersempre em mente - um corolario imediato e necessario de um mercado aberto e um mercado fiscalizado.

Por fim,e importante reiterar que o mercado segurador brasileiro - aqui, falando em um sentido ampio,seguradoras,previdencia e capitaliza^aovive o seu momento historlco mais relevante e, assim, esta mudan^a de mentalidade,caso ocorra, nao poderd vir em momento mais oportuno(mesmo que o inicio seja naturalmente di ficil). Deste modo, o seguro podera seguir crescendo de uma forma solida e eficiente,condizente com assuasresponsabilidades presentes e futuras perante a nossa sodedade e o Brasil.

1 Paradtarapcnasumdeles.sugerimos

Lyrio, Rony;Private Insurance and Social Insurance Sectors in Latin America; The Geneva Papers on Risk and Insurance,no. 69,October 1993.

2Em 1992,59seguradoras de ramos elementares e 32 de ramos vida faliram nos EUA,de um total de 8.50O empresas. Ou seja, aproximadamente 1% das empresas tiveram probiemas (este niimero tern se mantido na histdria do mercado segura dor americano). Entietanto, como muitas das empresas cram pequenas, isto representou, em pagamentos realizad'os peios fundos garantidores de seguros, apenas 0,2% dosprSmlos daquele mesmo ano.Estes numeros podem servir de referencia, quando formos analisar o mercado brasi-' leiro. Vide Klein, Robert; Solvency Monitoring of Insurance Companies: Regulators' Role of Future Direction; in The Financial Dynamics of the Insurance

Industry; New York University Salomon Center,1995.

3Para mais detalhes sobre como fundona este mecanismo no Brasil, sugerimos Mala, Luiz Roberto;O controle ofidal da solvencia de seguradoras no Brasil; Disserta^ao de Mestrado em Administra^ao, Coppead, UFRJ,1992.

' 4 Ver Munch, Patricia and Smallwood, Denrus;Solvency Regulation in the PropertyLiability Insurance Industry: Empirical Evidence;BelJ Journal of Economics,11:261279,1980.

5 Va' A. M. Best Company; Best's Insolvency Study: Property/Casualty Insurers 2969-1990;Oldwick,(NJ),1991.

6 Desenvolvido no artigo de BarNiv,Ran and McDonald, James M.; Identifying Financial Distressin the Insurance Industry: A Syntesis of Methodological and Empirical Issues; The Journal of Risk and Insurance Vol. LIX,no. 4,543-574,1992.

7Segundo BarNiv and McDonald (1992), op.dt.,o perfilde uma seguradora insolvente seria a de umacompanhia pequena,que teve um crescimento de dividas muito rapido e que tern uma rentabilidade baixa na sua carteira de seguros.

8Inspirado no trabalho de Martins,Marcus Vinicius Lopes; Uma proposta de metodologia de avalia?ao da solvgnda de empresas de seguros nao vida; Dissertaijao de Mestrado em Administracao, Copoead UFRJ,1994.

9 Ver Galiza,Francisco; Um "rating" para o mercado segurador brasUeiro; Revista do IRB, Junho 1996 e no site da internet www.csb.com.br.

10 "Members of the European Union are currently committed to reviewing the minimum solvencyformulaefor both lifeand nondife insurance business,and Risk-Based Capitalis one of the likelycandidatesfor the new approach." Ver ChadBum R.; Use of a Parametric Risk Measure in Assessing Risk Based Capitaland Insolvency Constraints for With Profits Life Insurance; Actuarial Research Paper, City University, London March 1996.

11 Para comprovar este fato, ver MuUer, Eberhard and alii; The Theoretical Consideration Underlying the Risk Reserve ProcMS and the Pratical Assessment and Contro of the Capital Required (Risk Based Capital); The Geneva Papers on Risk and Insurance,no.78,January 1996.

12Os exemplos dos riscos desta tabela foram extraidos de Cummins, J. el alii; Risk Based Capital Required forProperty-Liability Insurers: A Financial Analysis; in the Financial Dynamics of the Insurance Industry; New York University Salomon Center,1995.

13 Com o furacao Andrew, hi coisa de poucos anos,onzeseguradorasfaliram nos EUA.

14So para citar,o trabalho pioneiro nestairea foi ode Merton,Robert;An Analytic Derivation of the CostofDepositInsurance and Loan Guarantees; Journal of Banking and Finance,June 1977.

15 "... it is not surprising that underwriting risk was the most important cause of insurer insolvencies over the period 1969-1990"; in Cummins et alii (1995),op.cit..

16 Ver A. M.Best Company(1991); op' dt.

17 Ver Hammond, J. D. et alii; Som® Relationships of Portfolio Theory to the Regulation of Insurer Solidity; Journal of Risk and Insurance,no.45,1978.

18 As critlcas sobre as empresas classifi" cadoras foram extraidas do texto de Klein (1995), op. dt.. Como dado adidonal,k' formamos que Robert Klein (o autor citado) vem a ser o Diretor de Pesquisa do NAJC,nos EUA.

19 Consideramos as empresas Standard and Poor's e A. M.Best.

20 Este6 um aspecto que nunca foi mni' to explorado pela imprensa. Isto e, jd fn' ram feitas muitas criticas ao IRE - algurnf® justas,outrasinjustas.Entretanto,um pof to nunca levantado 6a segurancja do ressc guro no Brasil. Ou seja, praticamente nS" hd risco de uma seguradora nao receber ^ seu smistro ressegurado. Mas sera que tai fato permanecerd com tanta certeza n"^ proximos anos... Bern, este 6 questionamento vdlido.

21 Observar,porexempio,os crildriosd® S&P,onde ela tern umindicador que mcd® especificamente a quantidade de investi' mentos financeiros de mi qualidade da sc guradora em fun^ao do seu Patrimonio L'" quido.

FRANQUIA EMPRESARIAL X REPRESENTAQAO

COMERCIAL NA ATIVIDADE SECURITARIA

Defiiugoes e Conceituaijoes

^tende-se por contrato de reP'^senta^ao comercialaquele em Site parte se obriga, medi^hte S^cio fexnunera^ao, a realizar nes mercantis,em carater nao ^^ntual, em favor de outro.

^^fhercial e, tambem,chamado

Co donde representante srcial e agente tern o mesmo 'Shiacado.

autoriza^ao para o uso de nome e de marca, associado ao direito de distribui^ao exclusiva ou semi-ex clusiva de produtos ou servigos e, eventuahnente, ao direito de uso de tecnologia de implantagao e administracao de negocio ou sistema operacional, desenvolvidos ou detidos pelo franqueador, que uma empresa faz a outra, com presta^io de services e assistencia permanente, mediante o recebimento de uma certa quantia e sob determinadas condigdes, conser-vando esta ultima sua indivi-dualidade juridica sem, contudo, manter individualiza^ao merca-dologica propria (que e do fran-queador)".

Disto deriva que o Franque ador passa a ter direitos e poderes sobre o franqueado com respeito, no entanto, a sua independencia, cerne da questao e apanagio do sistema, que deve ficar implicita na atividade do franqueado e expli'cita no contra to de fran-chising, nao importando seu carater hibrido.

22 O mercado segurador brasOeiro passou a usar o metodo IRIS de avalia^S" de seguradoras mais de 20 anos depois f o,iincompati'vel com aspremissas de mercado segurador modemo.

contrato de representaqao Ja sisf ^ Empresarial e o pelo qual o Franqueador ^ ® ao franqueado o direito ao marca ou patente, associde distribui^ao exou semi-exclusiva deprojs ou services e, eventualtambem,o direito de uso ari ^^*^0^0313 de implantagao e j^^^stragao de negocio ou sisa operacional, desenvolvido ^ "^eado pelo Franqueador,me^te uma remuneraijao direta f: '^direta,sem que,no entanto. caracterizado vinculo c - Pfegaticio {art. 2° da Lei n° '■^^5/94).

que ele foi desenvolvido. Este fato, por *vi WACociivv^iviuu. IctlU, s

(*) Mestre em Economia (EPG£' FGV)

ABSTRACT Insurance Companies Rating Francisco Galiza, Economists proposes a debate about the subject.

despeito de ser uma defini^ ^®gal, preferimos a nossa g^ceituagao do termo franquia 5i^_Pfesarial por ser mais con^ -tanea com o funcionamento novel institute jun'dico, de estar baseado nos prin- ^jPais elementos elencados por ^Suris juristas de renome como ^ MArIO,FRANMARTINS Orlando gomes.

. "franquia empresariK destarte, consiste em uma

Destarte, a franquia e um sistema que permite a um determinado empresario, o franqueador, valer-se da propria atividade e tam bem,beneficiar outros, oferecendo Ihes a oportunidade de tirarem proveito daboa reputagao, e da notoriedade de sua marca e, ainda, terem acesso a um conjunto de meto-dologias empresariais e tecnicas de administracao, que de qualquer modo, nao teriam podido alcan^ar sozinhos, senao apos uma longa, dificil e extenuante serie de tentativas tecnicas e economicas, a poder de grandes erros e pequenos acertos.

O Franchising tern a finalidade de desenvolver, com maior velocidade, o trabalho das empresas franqueadas, gramas a uma a^ao comum e sinergetica resultante da conjim^ao de esforgos de homens exercidos sobre capitals detidos e empregados no negocio.

Eque,oscontratos defranquia empresarial portam em seu bojo a presta^ao de serviqos de organiza^ao e metodos de venda, compreendendo engineering, management e marketing, e sac um amalgama de diferentes licen^as (marca, know-how, copyright) principalmente no ramo de seguros, cujo produto principal, in casu, sao os servi ces que a seguradora presta aos seus segurados.

O Risco da Banalizacao

A nao percepcao, porem, do verdadeiro sentido de que o que se detem em franquiae a propriedade imaterial- que sematerializa, in casu, na prestacao de ser vices (seja ela qual for) - e a adoCao de figuras outras como a representacao comercial ou o agenciamento, corre o risco de banalizacao e de ser confundida a outorga, a empresas independentes,dodireitodetrabalharem uma marca com concessao de uso ou locacao, proprias dos bens materials.

Nas propriedades imateriais, cujo direito de uso, por parte de

^ '

16 REVISTADOIRB.niODE JANEIRO,S7tZ7S)OUT/DEZ. 1996

LuIz Feiizardo Barroso (')

O

L

REVISTA DO IRB. RIODE JANEIRO, 57(279)OUT/DEZ. 1996 17

seu detentor,e cedido no contrato de franquia, ou mais precisamente no contrato de licenciamento da marca, nao se abandona o direito de propriedade a sua propria sorte, nas macs do franqueado,nem mesmo temporariamente.

O franqueador mante.m os sens direitos de vigilancia e de controle de qualidade,consentindo no direito ao uso de sua mar ca sob precisas obrigagoes, para que nao fique exposto a perda da qualidade dosservi^os que presta ou ate mesmo ao comprometimento e diluigao de sua marca.

Para queisto nao ocorra,o ins titute de franquia empresarial outorgou aos licendamentos da marca inerentes aos contratos de franquia formatada, direitos de controle e verifica^ao continua, que so nos contratos de franquia podem e devem ser exercidos.

Os Inconvenientes da Representagao Comercial

Na representaqao comercial ou agenciamento nada disso ocorre, sendo o representante comercial mero mediador e/ou agenciador de propostas, praticando ou nao atos relacionados com a execu^ao de negocios(art. 1"da Lei n°4.886 de 09.12.65), com ou sem poderes atinentes ao mandate mercantil; sendo que na hipotese positiva sua atividade sera, tambem, regulada pelos preceitos proprios da legislagao comercial, que nao outorga os n'gidos direitos de controle e vigilancia continua, proprios dos contratos de BUSINESS FORMAT FRAN CHISING.

Se ficissemos meramente nes-• tes inconvenientes - a nosso ver . mesmo assim irreconciliaveis, ' com o que se espera da ativida- :

de securitaria,eminentemente produtora e prestadora de servigos altamente sofisticados - ja teriamos inconvenientes de sobra, todos de carater institucional,na adogao da figura do representante comercial para substituir o ex-gerente que se toma parceiro.

Isto porque a figura do represen tante comercial,apiicado a ativida de securit^a, traz dois outros in convenientes,nao de menorimportancia e de natureza conceitual e ate mesmo legal.

E que, a nosso ver, o represen tante comercial da atividade securitaria e o proprio Corretor de Seguros, pois e ele quern exerce a mediagao e o agenciamento ou angariamento de propostas, ativi dade privativa sua,potfor^a da Lei n° 4.594, de 29.12.64 e altera^oes posteriores.