tPmi

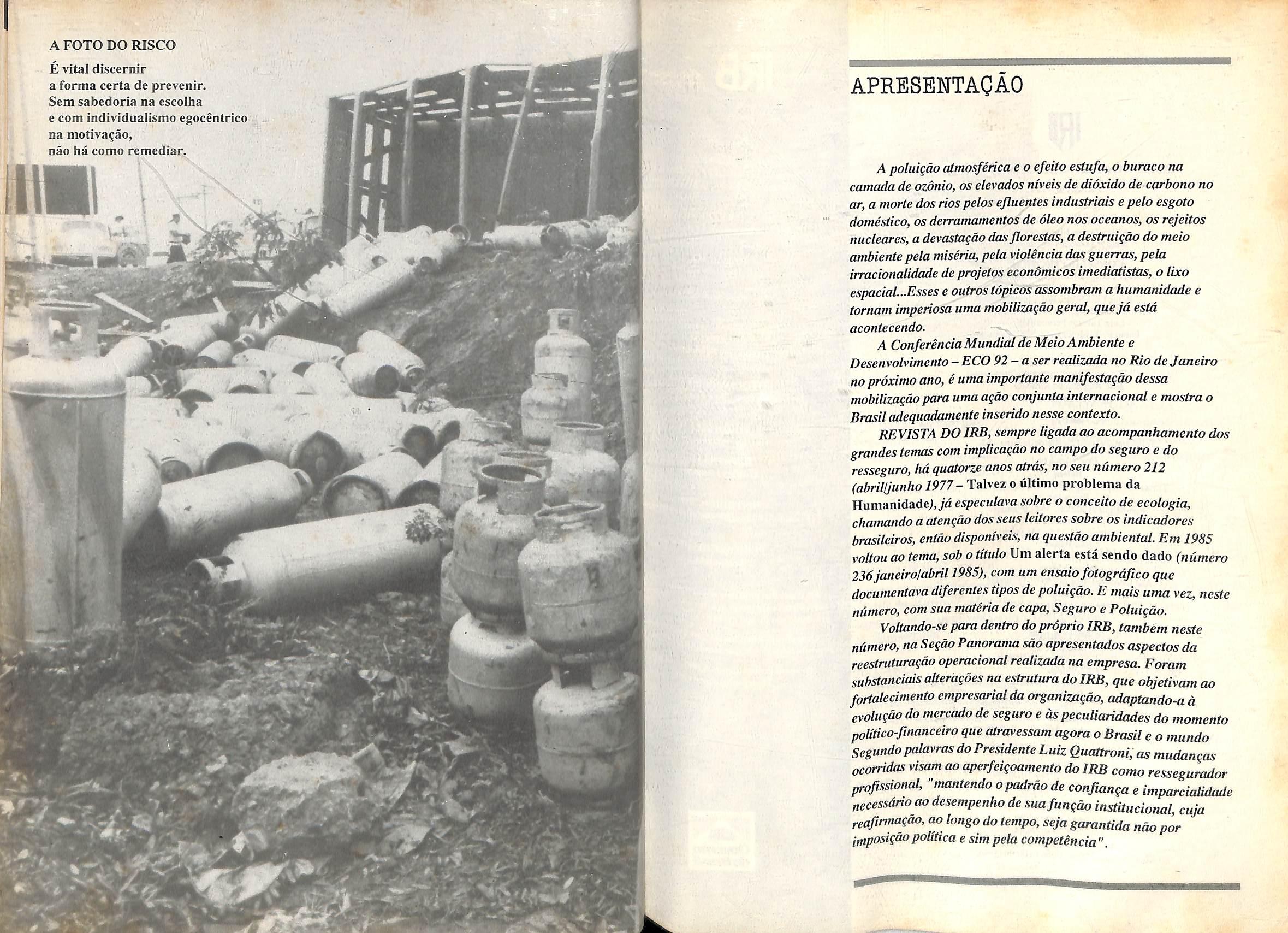

E vital discernir a forma certa de prevenlr. Sem sabedoria na escoiha e com Individuallsmo egocentrico na motiva^ao, nao ha como remediar.

A poluiqao atmosferica e o efeito estufa, o buraco na camada de ozonio, os elevados niveis de didxido de carbono no ar, a morte das riospelos efluentes industrials epelo esgoto domestico, os derramamentos de dleo nos oceanos, os rejeitos nucleates, a devastagdodasJlorestas, a destruigdo do rneio ambientepela miseria, peia violencia dasguerras, pela irracionalidade deprojetos economicos imediatistas, o lixo espacial...Essese outrostopicosassombram a humanidade e tornam imperiosa uma mobilizagdo geral, quejd estd acontecendo.

A ConferenciaMundialdeMeioAmbiente e Desenvolvimento - ECO 92-a ser realizada no Rio de Janeiro noprdximoano, e umaimportante manifestaqdodessa mobilizagdopara uma agdo conjunta internacional e mostra o Brasiladequadamente inserido nesse contexto.

REVISTA do IRB, sempre ligada ao acompanhamento dos grandestemascom implicaqdo no campo do seguro e do resseguro, hdquatorze anosatrds, no seu numero212 (abrilljunho /977- Talvez o ultimo problema da Humanidade^,yd especulava sobre o conceito de ecologia, chamando a atengdo dosseus leitoressobre os indicadores brasileiros, entdo disponiveis, na questdoambiental. Em 1985 voltou ao tema, sob o titulo Um alerta esta sendo dado (numero 236janeirolabril1985), com um ensaiofotogrdficoque documentavadiferentestiposdepoluigdo.E rnais uma vez, neste numero, com sua materia de capa, Seguro e Poluigdo.

Voltando-separa dentro doproprio IRB, tambem neste numero, na SegdoPanorama sdo apresentadosaspectos da reestruturagdo operacionalrealizada na empresa. Foram substanciaisalterdgdesna estruturadoIRB, que objetivamao fortalecimento empresarialdaorganizagdo, adaptando-aa evoluqdodo mercadode seguro e aspeculiaridades do momenta poUtico-financeiroque atravessam agora oBrasil e o mundo

r j i utjiixo tomo ressegumanr profissional, "mantendoopadrdode confianqae imparciaUdadenecessdrioaodesempenhodesuafungdoinstitucional, cujareafirmagdo,aolongodotempo,sejagarantidandopo'r Imposigdopolitica e simpela competincia".

A FOTO DO RISCO

III "''•j 0 ■•r1 f 5^

APRESENTAQAO

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

LuizQuaitroni

DIRETORES

Maria Teresa Eichin Amaral

Waldyr Lowndes de Oliveira

CONSELHO TECNICO

Adyr Pecego Messina fpresidente)

Aristeu Siqueira da Silva

Artur Luiz Souza dos Santos^

Ivan Gon^alves Passes

Luiz Tavares Pereira Filho

Paulo P.da Motta Lima Sobrinho

CONSELHO FISCAL

Arideo Galdino da Silva Raymundo(presidente)

Josd Augusto de Almeida

Jose Sani'Anna Silva Netto

SEDE

Av. Mai. CSmara, 171 - Edificio Joao Carlos Vital Telefone; 297-1212 - Rio de Janeiro - RJ

SUCURSAIS

Belem

Travessa Padre Euli'quio, 141 - 6« e 8® andares

Salvador

Rua Miguel Calmon,382- 9® andar

BeloHorlzonte

Av. Carandaf, 1.115 -15® andar

Sao Paulo

Rua Manoel da Nobrega, 1.280 - 4® e 7® andares

Porto Al^re

Rua Coronel Genuino,421 -11® andar

Londres

3rd Floor -1 Goodman's Yard

London - E18AT

INSPETORIAS

Manaus

Av.7 de Setembro,444 - 2® e 3® andares

Fortaleza

Travessa Par5,12 -13® andar

Recife

Av. Dantas Barrelo,498 - 4®,5® e 6® andares

CuritJka

Rua Marechal Deodoro,344 - 8® e 9® andares

ESCRITORIO DE REPRESENTAgAO

Brasflia

SCN - Quadra 1 Bioco C -16® andar

EdifTcio Brasilia Trade Center

NOVAIORQUE

UA Holding Corporation

UAIC United Americas Insurance Company

UA Servlct^Corporation

&3 Maiden Lane - New Yprk -10038 - USA

ISSN:0019i CDU36BiSi

Pul)llca9iio editiidii pelii Secretaria Geral da Presldencia Institute de Ressegiiros do Br.i

CHEFE DA SECRETARIA

Ltlla Maria Gouv&i Ferreira

REDAQAO

Lucia De Blase Bidart

Milton A.C.Lopes

Virginia M.Cortez

DIAGRAMAQAO,ARTE E PRODUgAO GuiihermeSarmento

FOTOCOMPOSigAO De Garcia Desenho e Produ^ao

FOTOLITO Quitnicoior

impressAo Grafica Langraf

DlSTRIBUigAO

Fernando Chinagila Distribuidor^'

PERIODICIDADE

Trimestrai

Os conceitos emitldos en> artigos e entrevistas exprimem npenas as opin'' autorese sac de sua exciusiva respoti-'

Os textos puhticados podem ser reprodiizidos desdeqite citada a fonl«' Tirageni desta edi^ao - 6.000 exen' Di.strlbui9aogratuita.

52 abr/jun 91

PANORAMA

AUeragdes na estrutura organizacional doIRB,0 concurso sabre Marketing da FENASEG, a novaAssociagdo Nacional de Prestadores de Servigos em Segitros,052^aniversdrio doIRB

RESPONSABILIDADE

Artigo assinadopela advogada Carlinda Marques,abordando aspectos da responsabiUdade do empreiteiro 8

AWAria

Uma andlise da questdo das reservas matemdticas assinada porAdyrPecego Messina .12

POLUICAO

O mercado segiirador brasileiro e as coberturas dos riscosambientais

JVRISPRUD^NCIA

Fichas-resumo contendo as principals decisdes dos tribunals na area de seguro 25

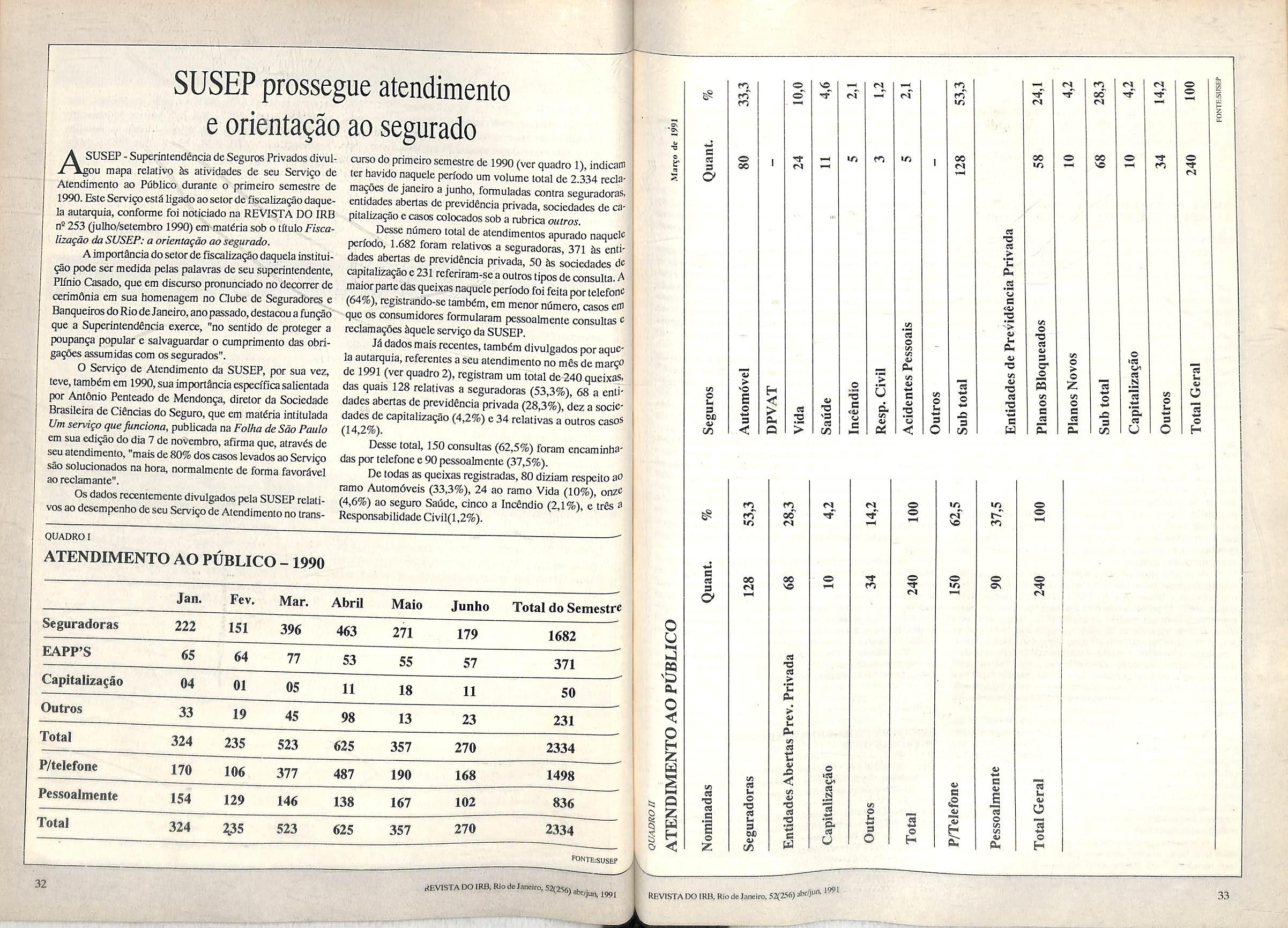

SUSEP

Atendimento e orientagao ao segurado 32

RESENHA

De quatro novos Uvros da Biblioteca doIRB,por YeddaBoechatAlbano . . 34

EMENTARIO

Comunicados expedldos pelo IRB no primeiro trimestre de 1991 37

CR^IDITOA EXPORTAQAO

Texto € bibliografia disponivel sobre o assunto 38

Govemo iloBmsil

IR»

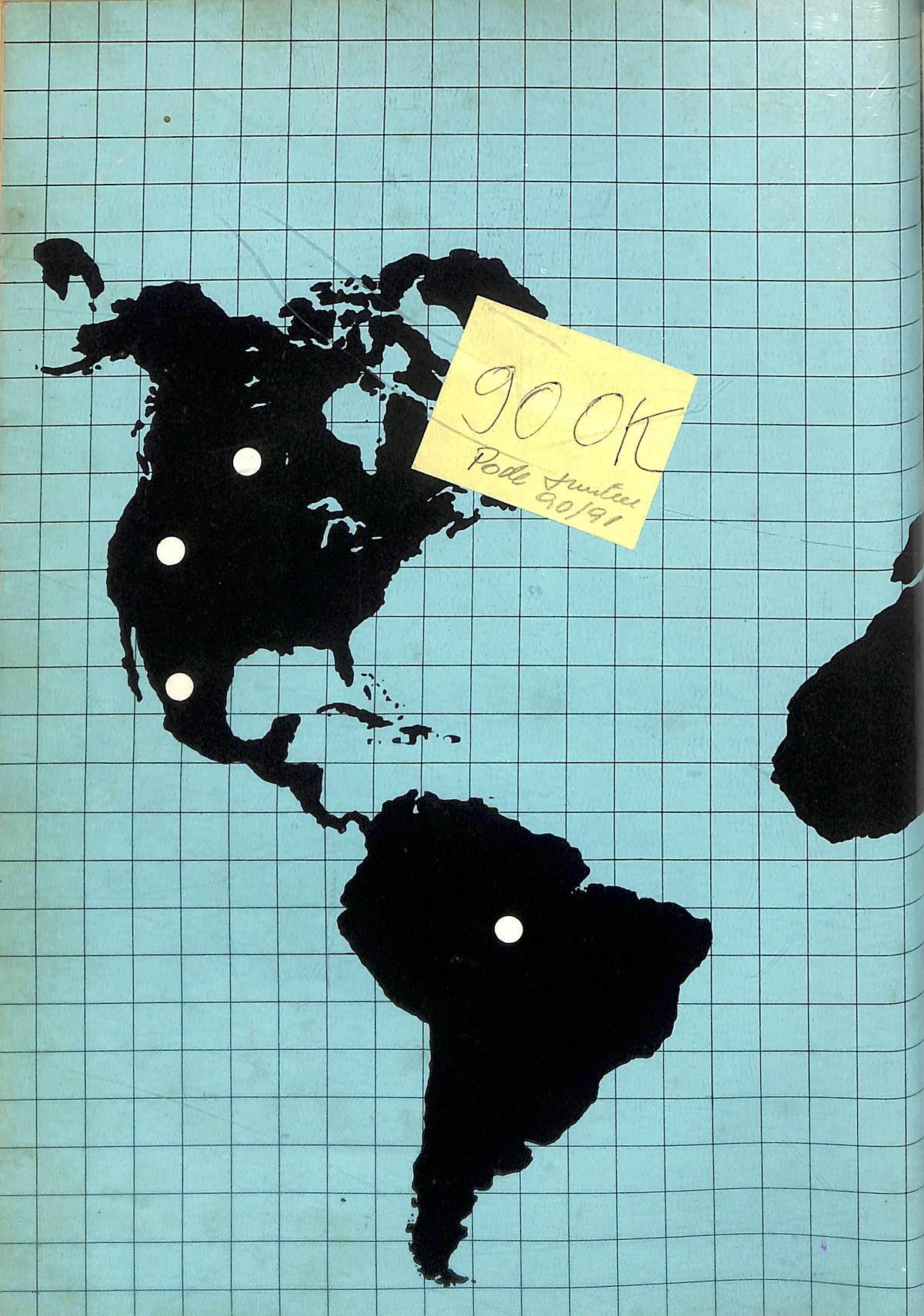

Seguro e Polui^ao

^'STaDO

IRB,RiodeJnneIro,52(Z%),abr/jua 11"'

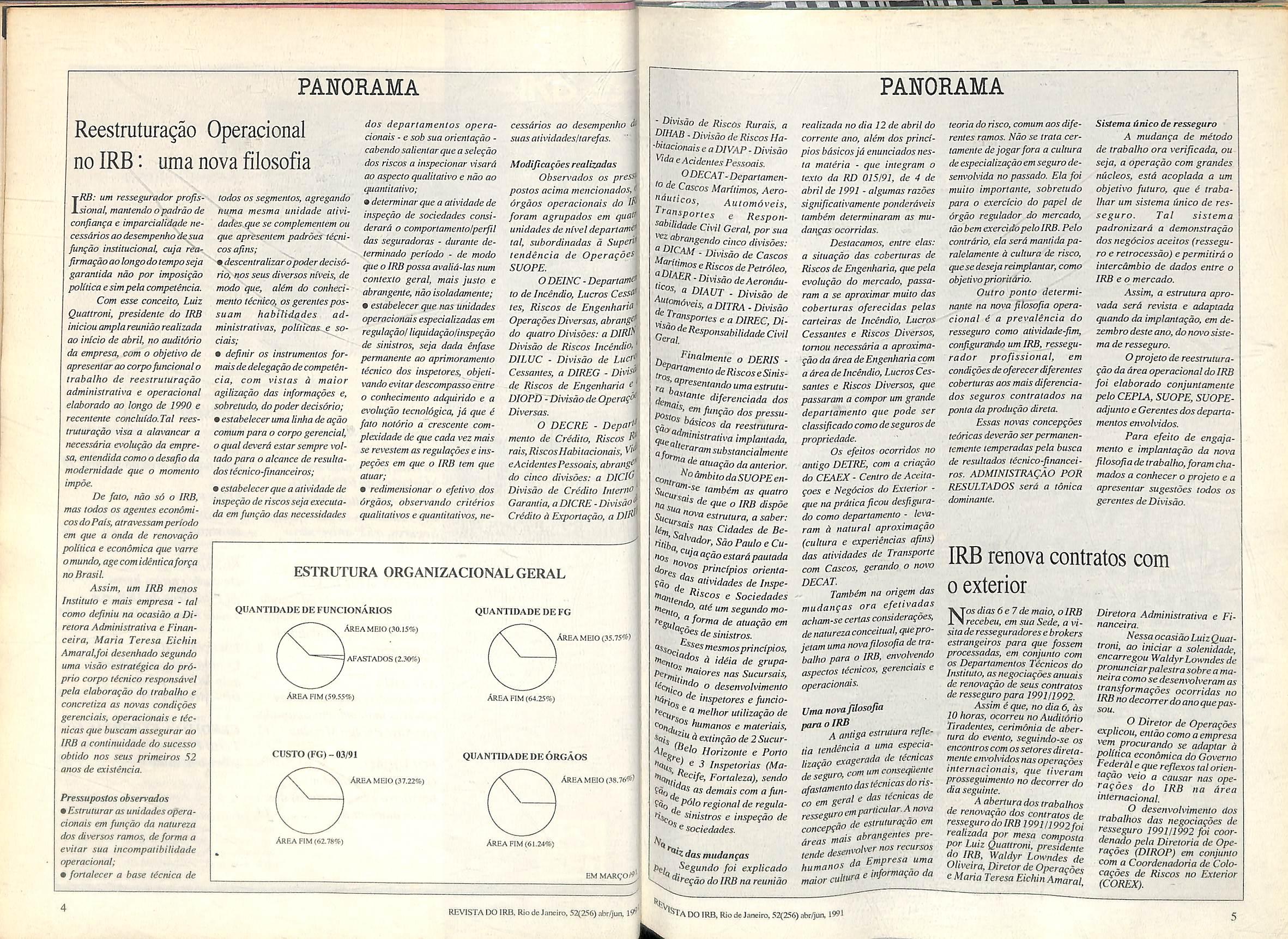

Reestruturagao Operacional no IRB: uma nova filosofia

IRB: um ressegurador profissioiial, mantendo o padrdo de confianga e imparcialidade necessAriosao desempenho desua fungao institudonal, cuja rhifirmagdoaolongodotemposeja garantida nao por imposigao poUtica esim pela competencia.

Com esse concetto, Luiz Quattroni, presidenie do IRB iniciou ampla reuniao realizada ao inicio de abril, no audildrio da empresa, com o objetivo de apresentar ao corpofitncionalo trabalho de reesiruiuragdo administraliva e operacional elaborado ao longo de 2990 e recentente concluido.Tal reestruturagdo visa a alavancar a necessdria evolugdo da empre sa, entendida comoo desafio da modernidade que o momenta impde.

De fato, ndo sd o IRB, mas todos as agenies econdmicosdoPals,atravessam periodo em que a onda de renovagdo poHtica e economica que varre omundo,agecomidetuicaforga no Brasil.

Assim, um IRB menos Instituto e mats empresa - tal como deftniu na ocasido a Diretora Administrativa e Finaiiceira, Maria Teresa Eichin Amaral.foi desenhado segundo uma visdo estratdgica do prdprio corpo tdcnico responsdvel pela elaboragdo do trabalho e concreiiza as novas condigdes gerenciais, operacionais e Idcnicas que buscam assegurar ao IRB a continuidade do sucesso obtido nos seus primeiros 52 anos de exislencia.

Pressupostos observados

•Estruturar asunidadesopera

cionais em fungdo da natureza dos diversos ramos, deforma a eviiar sua incompalihilidade operacional;

•fortalecer a base tdcnica de

dos departamentos opera cionais - e sob sua orienlagdocabendo salienlarque aselegdo dos riscos a inspecionar visard ao aspecto qualilalivo e ndo ao quantiiativo;

ccssarios ao desempenho t suasatividadesltarefas.

Modificagdesrealizadas

PANORAMA

todos OS segmenlos, agregando numa mesma unidade alividades que se complemenlem ou que apresentem padrdes lecnicos ajtns;

•descentralizar dpoder decisdrio, nos seus diversos niveis, dc modo que, alim do conkedmento l^cnico, os gerenlespossuam habilidqdes adminislrativas, poltlicas^sociais;

9 deftnir os instrumentos formaisde delegagao decompeten cia, com vistas a maior agilizagdo das informagdes e, sobrctudo, dopoder decisdrio;

9estabelecer uma linha de agao comum para o corpo gerencial, o qual devera estarsempre volrado para o alcance de resultados teciiico-financeiros;

9estabelecerque a alividade de inspegao de riscosseja executada em fungdo das necessidades

9determinar que a atividade de inspegao de sociedades considerara o comportamentofperfil das seguradoras - durante determinado periodo - dc modo que0IRB possa avalia-Iasnum contexto geral, mais justo e abrangente, ndo isoladamente;

9 estabelecer que nas unidades operacionais especializadas em regulagdo!liquidagdo/inspegdo de sinistros, seja dada enfase pemanente ao aprimoramenio ticnico dos inspetores, objeiivando eviiar descompasso entrc 0 conhecimento adquirido e a evolugdo tecnoldgica, jd que e fato notorio a cresceiue complexidade de que cada vez mais se revestem as regulagdes e inspegdes em que o IRB tern que atuar;

9 redimensionar o efeiivo dos drgdos, observaudo critirios qualilativos e quantitatims, ne-

Obsen>ados os presi postos acima mencionados, drgdos operacionais do H foram agrupados em qua'' unidades de nfvel departam^ tal, subordinadas d Suped> tendencia de OperagdeS SUOPE.

OBEING-DepartamO}

to delncendio, Lucros CesS^l tes, Riscos de Engenharft' OperagoesDiversas,abrang^y do quatro Divisoes: a DIR^l Divisdo de Riscos Incendio,V DILUC - Divisdo de Cessantes, a DIREGde Riscos de Engenharia DIOPD -Divisdo-deQperag^^ Diversas. i.

O DECRE - DepaA^ mento de Crediio, Riscos rais,RiscosHabitacionais, eAcidentesPessoais,abrang^j\ do cinco divisoes: a Divisdo de Crddilo Inten'O^ Garantia,aDICRE-Divisdo^

Crddilo a Exportagdo, a Dim ESTRUTURA

- D/v/soo de Riscos Ruraii;, a DIHAB ■ Divisdo de Riscoslla■''"^cionaiseaDIVAP■Divisdo eAcidentesPessoais. ODECAT-Departamen^ Marliimos, Aero- "faticos, Auiomdveis, iransportes e Respon- 'obtltdade Civil Geral, porsua ^^^''""gendo cinco divisoes: "J'ICAM. Divisdo deCascos RiscosdePetrdleo, AER.DhisdodeAerondu2' °'- a DIaUT - Divisdo de ^^6\'eis, aDITRA -Divisdo ^''■ansporteseaDIREC, DiQ°"J^^^^ponsabilidadcCivil

Oen 0 DERIS^^^°nameniodeRiscoseSinisfa ,'''"^^^^"""'doumaestrutudem^'""'^ dos Posto^'l^' pressugioa,] da reeslruturaqueai, '"'^"""dva Implantada, a ife atuagdo da anterior, contr ^ daSUOPEenas quatro "a50^"'^ ° dtspoe a saber: S7^ I-'dades de Be- filikg"^'jdof, SaoPauloeCuHos i^^"I''°9doesiardpauiada dor^ Pfiitcfpios orienta9qo ^'ividades de Inspee Sociedades a'^ um segundo mo*"6^/°fofma de atuagdo em ^desinistros.

Oijop. mesmosprinctpios, d idiia de grupa^''"lir Sucursais, o desenvolvimento '"Vetores e funciomelhor utilizagdo de Ititmanos e materiais, ''Qi^ dextingdo de 2Sucur^1° Horizonte e Porto ^ a J Inspetorias (Ma'^%ij Fortaleza), sendo as demais com a fun gdo ^ Pdloregionalderegulasinistros e inspegao de ® sociedades.

dasmudangas

Segundo foi explicado V diregdo doIRBna reuniao

realizada no dia 22 de abril do correntc ano, alem dos princlpios bdsicosjd cnunciados nesla materia • que iniegram o texto da RD 025/92, de 4 de abril de 2992 - algumas razdes significativamentc ponderdveis tambem deierminaram as mudatvgas ocorridas.

Deslacamos, eiure elas: a situagdo das coberturas de Riscos de Engenharia, quepela evolugdo do mercado, passaram a se aproximar muilo das coberturas oferecidas pelas carteiras de Incendio, Lucros Cessantes e Riscos Diversos, tornou necessdria a aproximagdoda AreadeEngenhariacom a area delncendio, LucrosCes santes e Riscos Diversos, que passaram a compor um grande departamenio que pode ser classificadocomodeje^uro5de propriedade.

Os cfeilos ocorridos no antigo DETRE, com a criagdo do CEAFJC- Centra deAcciiagoes e Negdcios do Exteriorque naprdticaficou desfigurado como departamento - lexaram d natural aproximagao (cultura e experieiicias afins) das atividades de Transporte com Cascos, gerando o novo DECAT.

Tambdm na origem das mudangas ora efetivadas acham-seceitasconsideragdes, denaturezaconceitual, queprojetamumanovaftlosojiadetra balho para o IRB, envolmido aspectos tdcnicos, gerenciais e operacionais.

Uma novafilosofia para aIRB

A aniigu estrutura refle,ia tendencia a uma especia- lizagdo cxagerada de tecnicas deseguro.comumconsequenie afastamentodast^cnicasdonscoemgcroledasteaucasde resseguroemparticular.Anova

concepguo de estruturagao em ^reas mats abratigentes pretendedesetivolvernosrecursos humanos da Empresa uma ^nlorculturaemformagaoda

teoria do risco, comum aosdiferentes ramos. Ndo se traia certamente dcjogarfora a cultura deespecializagdoem scguro desenvolvida no passado. Ela foi muilo importante, sobretudo para o exercicia do papel de drgdo regulador do mercado, idobemexercidapeloIRB. Pelo conirdrio, ela serd maniida paralelamenie d cultura de risco, quesedesejareimplaiuar, como objetivopriorudrio.

Outro ponto determiluinle na nova filosofia opera cional i a prevalencia do resseguro como atividade-fim, configuroKdo um IRB. ressegu rador profissional, em condigdesdcoferecerdiferentes coberturas aos mais diferenciados seguros contratados na ponta daprodugdo direta.

Essas noms concepgdes tedricas dewrdo serpermanentcmenie temperadaspela busca de resultados tdcnico-financeiros. ADMINISTRAQAO POR RESULTADOS serd a idnica domimnte.

Sistema linico de resseguro

A mudanga de metodo de trabalho ora vcrificada, ou seja, a operagdo com grandes ;ii3c/eos, estd acoplada a um objetiw futuro, que e trabaIhar um sistema unico de res seguro. Tal sistema padronizard a demonstragdo dos negdcios aceitos (ressegu ro e retrocessdo) epermitird o intercambio de dados entre o IRB e o mercado.

Assim, a estrutura aprovada serd revista e adaptada qxando da implantagdo, em dezembrodeste ano, do novosiste ma de resseguro.

Oprojeto de reesiruiura gdo da drea operacionaldoIRB foi elaborado conjuntamente pelo CEPLA, SUOPE, SUOPEadjuntoeGerentesdosdeparta mentos envolvidos.

Para efeito de engajamento e implantagdo da nova filosofiadetrabalho,foramchamados a conhecer oprojeto e a apresentar sugestdes todos os gerenles deDivisdo.

IRB renova contratos com 0 exterior Nosdias6e7demaio,oIRB

recebeu, em sua Sede, a visiiaderesseguradoresebrokers estrangeiros para que fossem processadas, em conjunio com OS Departamentos Tdcnicos do Instituto, as negociagoes anuais de renovagdo de seus contratos de resseguropara 1991/2992.

Assim e que, no dia 6, as W horas, ocorrcu noAuditdrio Tiradentes, cerimdnia de ahertura do evento, seguindo-se os encontroscom osseioresdirctamenteenvolvidosnasoperagoes internacionais, que tiveram prossegumento no decorrer do dia seguinte.

Aaberturadostrabalhos de renovagao dos contratos de ressegurodoIRB 199212992foi reatimda por mesa composta por Luiz Quattroni, presidenie '^IRB. Waldyr Lowndes de Ohmra, DirciordeOperagoes eMaria TeresaEichinAmaral

Diretora Administrativa e Financeira.

NessaocasidoLuizQuat- troni, ao iniciar a solenidade, encarregou WaldyrLowndes de pronunciarpalestrasobreamaneira como sedesenvolveram as 'r°"^f°ffuagdes ocorridas no sw ("^oquepasO Diretor de Operagoes exphcou, enrdocomoaempresa wm procurando se adaptor d I^hjicaecotidmicadoGoverno I'ederdlequereflexos talorienlagao wio a causar nas ope ragoes do IRB na Area iiitemacioml. O desenvolvimento dos trabalhos das negociagoes de resseguro 1992/2992 foi coordenado pela Diietoria dc Ope ragoes (DIROP) em conjunio com a Coordenadoria de Colocagoes de Riscos no Exterior (COREX).

PANORAMA

ORGANIZACIONAL GERAL

DE FUNCIONARIOS Area MEio(30.15%) AEASTADOS(2.30%) AREAFIM(59.55%)

QUANTIDADE

CUSTO(FG)-03/91 Area MEio(37.22%)

Area fim(«4-25%) QUANTIDADE DE ORGAOS AREAMEI0(38.76%' Area nM(6i78%) Area fim(61.24%) EM MARgO/^

QUANTIDADE DE FG AREAMEIO(35.75%)

REVISTADOIRB.Riodelonciro.52(256)abr/jun,

1991

\ '^^TadoIRB.RiodeJnneiro.52(256)abr/jun,

52- Aniversario do IRB

NoSo3tieabrUIranseorreuo52'aniversariodoIRB,criadoiia niesnia

data ent 1939, O programa comemoralivo do fato incliiiu Missa eni A^ao de Graqas celebrada no audildrio da cmpresa e um almo^o dc confraler/iiza^do, com a partipi^ao de lodo o corpofmieioiial, dos ConseIhos Tdcnico c Fiscal e da Dire^do do Institiilo.

Durante o almo^o houve uma apresenlaqdo do Coral da IRB, inlegrado porfuncionarios da empresa e, cm seguida, um espetdcido com o Grupo GarganlaProfunda.

Nds s^ramos suacasa, sua empresa seucarro emc^.

Prestadoras de servi§os se reunem em associagao

/~^iigregar pessaasjuridicas y^aluanles na drea de seguros, como reguladoras de siiusIras, consuUorias idcnicas. empresQs de avaUagoes,peritagens e servigos correlalos, com a finalidade dc oferecer-lhes maior represeitlalividade junto ao mercado segurador e a prin cipal objeiivo da recem-criada Associagdo Nacional das Empresas Prestadoras de Servigos em Seguros - ANEPSS.

Compostaporum ConseIho Adminisiralivo e Diretoria, aANEPSStern comoprioridade a regulamentagdo das fungdes do prestador de serKigospara o (pie se larna necessdrto que a SVSEP Ihe conceda a habilitagdo. A partir dai, serdo mantidos contatos com' a FUNENSEG, FENASEG, FENACOR, IRB c demais insiituigdesdosetor deseguros afim de criar discipiinas para a formagdo desses profissionais. Preiende formar, ainda,uma Comissao de esiudos e pesquisasnosentido de esiabelecer um padrdo de honordrios,hoje bastante diferenciados de uma em presa para ouira.

Scm fins lucraiivos e maniida com recursos que \irdo da propria categoria, a ANEPSS lenciona tambdm informar o Sistema Nacional de Seguros Privados sabre as verdadeirasfungdes de seus associados-inslituindo um aprimoramento tdcnico, atravis de cursos, paleslras, cxposigdes etc.•bem como criar um cddigo de elica a ser observado por todas as empresas que pretendem integrar a Associagdo,pa ra o que serd exigida comprovagdo de pelo menos tres anos de atuagdo. Tal exigdncia visa a desmotivar a abenura aleatdria de uma em presa sem qualificagdo lecnica ou habiUtagdo.

Premie para OS melhores em marketing

Com o objeiivo de divulgar premiar estratdgias de mar-1 keting que constituiram solugdes criativas e introduzirai"| no mercado segurador modifjcagdes inovadoras e consi^tenles, colaborando efclivamente para o desenvolvimento do setor, a Federogdo Nacional das Empresas''''j Seguros Privados e de Capitolizagao(FENASEG) instituiu premio Os melhores do marke ting de seguros.

Quem nos ultimas do'^| anos produziu trabaUios qi"'| possam ser incluidos nas cairgorias Novosjrroduios,Prom"-^ gdo de vendas e institucion"^Comunicagdo destinada a p"' blico interno ou exlerno e PI"' nejamenlo estrategico d' marketing, pode apresent"' seus cases a ComissaoEspeci"' de Comercializagdo de Mark"' ting daFENASEG ate oprdxim" tUa 31 dejulho.

Ojulgamento serd reah' zado em agosto, quando ser"''^ abertos os envelopes naprese"' ga do juri composlo por W0' hington Olivetto, Robert" Duailibi, Jomar Pereira da SH' va (presidenle da Associag"" Brasileira de Marketing), Jal>" dagger, Mauro Salles e U"Macedo.

Um trofeu alusivo "" e\'entoserd oferecidoaempreN vencedora de cada categori"enquanto os inlegranles d" equipe, que poderd ter no mdst ■ mocincopessotis, receberdou"' diploma. A partir deste ano. d FENASEG preiende realizar" primio todos os anos.

Os interessados poderd" obtcr mais detalhes efazersu"'' inscrigdes na sede da Federtr gdo, Rua Senador Dantos " 74/]3''andar, Rio de Janeiro.

JUNTANDO OS PEDACINHOS

Jiintando os pedacinhos. Pode se tornar uma tarefa lenta e ardua principalmente se voce nunca passou por isso antes.

Seguro tambem e algo abstrato e voce so tera certeza de que fez a escolha correta quando tiver que fazer uso do servigo: ai podera ser tarde demais. Este e um risco desnecessario. Nos temos a oferecer quase 70 anos de experiencia no mercado brasileiro, uma equipe especializada, servigo rapido e eficiente atendendo as necessidades individuais do cliente, de modo que quando estiver juntando os pedacinhos, parecera bem mais facii se voce estiver segurado na General Accident.

SEGUROS

A sede provisoria da ANEPSSfica localizada na Rua AlferesMagalhdes,359-Saniana - S. Paulo - SP - CEP 02034. O telefone para contato.',- e 2670907.

r

PANORAMA

||n/

=" General Accident Companhia de Seguros (Nova Razao Social da YorkshireCorcovado Companhia de Seguros) lUiil Rio de Janeiro • Av. Almirante Barroso, 52 24? andar-CEP 20031 Tel.:(021) 292-1125 Telex:(021) 22343 YOGS Telefax:(021) 262-5099 Sao Paulo - Libero Badar6, 377 169 andar • CEP 01009 Tel.:(Oil) 239-2211 Telex:(Oil) 25597 YCCS Telefax:(Oil)35-5624

Aspectos da responsabilidade do empreiteiro

Enfocando a responsabilidade do empreiteiro duranie a reaIiza9ao de uma obra,o presente artigo assinado pela advogada Carlinda Marques,aborda v^rios aspectos do problema, como a empreitada,campo de apiica^ao do Artigo 1.245 do Cddigo Civil,apIica§ao da Teoria dos Vidos Redibitdrios, a natureza jurfdica da responsabilidade quinqiienal, o prazo para a exigibilidade do dircito e a questao de aumenlo e redu^ao do prazo.

EMPREITADA

D^-se o contrato de empreitada quarldo uma das partes, denominada empreitei ro, se obriga a realizar detenninada d)ra,persi ou por terceiros, mediante a paga de cena remunera^ao fixa da parte do outro conlratanie, o dono da obra, consoanteasinstruQoesdesteesem vlnculo empregati'do subordinado. Para o Prof. Silvio Rodrigues, trata-se de uma espdde do gfinero loca^o de scrvigos, sem que com esta se confunda, pois, ai, 0 objeto do contrato reside, apenas, na atividade do locador, aldm de que o patrao assume os riscos do negdcio e o empregado Ihe est4 diretapiente subor dinado.J3,na empreitada.o empreiteiro ioma a si os riscos da produ^ao, n§o se subordinando ao dono da obra, pois 6 empres^rio (Direito Civil, vol. 3. piigs. 251/2, 15' Edi^ao).

Para o Prof. Orlando Gomes,cntretanto, a empreitada 6 contrato cujos tra5os revelam tipo que nao pode ser reduzido a especializagao de categoria gen6rica, nao cabendo,pois, no conceito de 1003930.

Trata-se de um ajuste bilateral por conter obrigagoes interdependentes;oneroso, por nao haver emprei tada sem remunera9ao de quern executa a obra;consensual, porque, pa ra se formar, basta 0 consenso das paries; sua conclusio nao depende de forma especial, embora deierminadas modalidades exijam forma escrita, por necessidade de especificaqao minuciosa de condiqoes;em regra,6 contrato de exccuqao unica.

O contrato de empreitada se aprcsenta de duas formas: o empreiteiro contribui apenas com 0seu trabalho ou, al6m dele,enira,tambdm,com os mate rials necessfirios ao cmprecndimcnto. No primeiro caso, a empreitada 6 dc lavor e noscgundo m ista. Nessc ultimo, h^ qucm entenda que o contrato se desniitura, convertcndo-sc em ajmpra c

venda,por ter havido aIiena9ao das coisas crapregadas na obra.

Quando 0 empreiteiro fomece os materiais, os riscos da obra correm por sua conia, atd 0 momento em que a mcsma 6 entrcgue a contento de quern a encomendou. Exccpciona a lei, contudo, 0 caso em quo 0 dono da obra se encontra em mora de receber, quando correrao os riscos por igual contra ambos os contratantes, Diferentemente,se 0 empreiteiro s6 fomeceu a mao-deobra,todos os riscos correrao por conta do dono.desde que a culpa daquele nao se verifique. Ainda, nesse ultimo caso, o empreiteiro perder^0sal^rio se, perecendo a coisa antes de ser entregue,sem mora do dono, nem culpa sua,nao provar que a perda resultou de defeito dos materiais e que reclamara a tempo a sua qualidade ou quantidade.

No caso da obra divisfvel, ou determinada por medida,o construlor faz jus a que tambdm se verifique por me dida ou segundo as partes em que se dividir. Nesse passo, tudo 0 que se pagou presume-se verificado.

CAMPO DE APLICAQAO DO

ARTIGO 1.245 DO CODIGO CIVIL E CARACTERISTICAS

Iniciaimentc, cumprc considerar a quern se destina a regra de respon sabilidade amparada polo artigo 1.245 do Cddigo Civil,isto6,a qucm 6imposta a responsabilidade pela solidez e seguranqa da obra. A pessoa que contrata uma obra com um empreiteiro nccessita saber que rem6dios Jun'dicos existcm ii sua disposiqao para fazer com que aquele que lha enlregou, fora das condiqoes avenqadas, seja civilmente respons^vei ou repare o defeito que a mcsma aprcsenia.

Essa disposiqiio legal enquadrase na Seqao 111 do Capi'tulo 1 Vdo Titulo V do Cbdigo Civil, quo trata cspecificamcnte do contrato de empreitada. de-

menda uma obra libera o outro contrai^nie a partir do momento em que csie a enircga a si. Mas tal nao ocorre em se ratando de empreitada mista,vindo dal refeiida excepcionalidade da obriga930 criada para o empreiteiro.

• lade,se trata dc respcn- lUdade excepcional, segue-sc nao ser intctpretada de forma ampBa3>nemadmitirexicnsao poranalogia.

monstrando que a responsabilidade ci vilnele prevista somenteseaplica a essa modalidade de ajuste.

E, na forma do artigo 1.246, os destinat^rios dessa responsabilidade sao 0 arquiteto ou o construlor que se incumbam de executar obra sob 0 re gime de empreitada. Todavia,nao basta que 0 ajuste caractcrize a empreitadaNecess^rio se faz, ainda,consoante determinaqao do artigo L245 que se veri fique contrataqao na modalidade mistSp isto d, quando o empreiteiro. aldm dc contribuir com seu trabalho,entra,tarnbdm, com os materiais exigidos pelo empreendimento (C16vis BevilacquaComent^rios ao C6digo Civil, art1.237, nota 1).

Para 0 professor Silvio Rodri gues,0 Icgislador criou, no dispositivO cm exame,responsabilidade que foge ^ regra geral,para impor ao construlor de edifi'dos ou outrasconstruqoesconsider^veis, tendo em vista 0 contrato de empreitada, um encargo adicional (opus cit. pSg. 259).

No mesmo sentido, o Professor Washington de Barros Monteiro asscvera tratar-sc de responsabilidade de construlor de obras considcr^veis decorrente de determinaqao legal (Curso de Direito Civil - Direito das Obrigaqoes, vol. 2, pSg. 208,4'ed.).

Igualmcnte, o Professor JoaO Franzen Lima comunga do ponto de vis ta de que se trata de responsabilidade excepcional que a lei impoe ao emprei teiro (Curso dc Direito Civil Brasileiro, Vol. 11, Tomo 11, pdg. 587,2" ed.).

Conforme se pode observar, h^ forte tcndfincia doutrin^iria de que s6 0 contrato de empreitada admite a respon sabilidade a quo aludc 0artigo 1.245 do C6digo Civil, Quanio a iratar-se de um tipo dc responsabilidade excepcional,0 entcndimcnto no sentido dc que essa cxcepcionalidadc so asscnta no fate de que, pela regra geral, aquclc que enco-

die p artigo 1.245 do C6vel ^ excepcional6aplicd- ^ quando se trata de empreitada de ciosououirasconstruqoesconsidc^ empreiteiro o for de c cxccuqao; quando comproas a solidez e seguranqa do traba^^sejaem razao dos materiaisseja em 9o solo, a menos que, quanto a tern' ° ^'^P^'tciro tenha prevenido a Po 0 dono da obra de que o mesmo firme.

'end ri^ "ediffcio" devc ser en- truJ ° sentido ampio de toda cons9UC se destine h habitaqao ou '^as ela relacionado. expr' acontececom referdncia Jis construqocs considcrdvcis.

Alfredo de Almeida Paiva, Ia5 elementos poderao caracterizdgergi^'^''"'^ clesdestacando-se seu prcqo elcvado; o tempo gasto na da [V, ^quantidade domatcrialou dispendidos; a impordltifp^ ®°fim a que se destinam,e, por doo!^' ^ durabilidade".(Aspectos 88 e Empreitada,n°59,pags.

autof ^osta Sena, citado pelo tern- ^ ° preqo, nem 0 a ^oiprcgado na fcitura,tampouco obt-g^'^'''Sncia do destino", quo dao a *^^01^ construqaoconside- Q da' 0 distintivo mats precioso ia^p ^'^fabilidade, els que ningudm se ^ 'ipo (on.^ durabilidade por pouco tempo. '^"^l^cit.).

SUtig que tal responsabilidade exfcvj "^P6e-se,ainda,que a empreitada a forma mista, ou seja. que 0 riig^'"^Heiro execute a obra e forneqa os ag^^'^aisequeestcjam comprometidas udez c scguranqa do trabalho. de Entrcuinto. hd julgado no sentido gp a regra po artigo 1.245 do C6dipr nao se aplica somente ao cm'^ficiro, cstcndcndo-se a todo 0

construlor deedificios comoiamb6m ao arquiteto ou engenheiro quando tenha claborado o projeto ou fiscalizado a obra. Uma vez que,cm qualquer caso6 sem pre a responsabilidade legal do profissional habiliiado a projetarou a construir,ou da empresa construtora,que h5 de garantir a solidez e seguranqa da obra,sem a menor influtlncia da moda lidade contratual adotada para a execuqao dos trabalhcs (Tribunal de Justiqa do Rio de Janeiro, Apelaqao Civel n® 19.272, Relator des. Prot^io Leal).

Nesse passo, 0 ilustrado Desembargador cita 0 ensinamento de Ilely Lopes Meirclles, para evidenciar quo "Os crros dc concepqao ou de c^lculado pro jeto tomam seus autores respons4veis pclos danos deles resullantes.Pcrante0 propriet^rio ou a Administraqao responder^ sempre o construlor da obra, mascom direitoachamamentode quern elaborou 0 projeto ou cfetuou os c^lculos, se OS defeitos tiverem origem em falhas desses profissionais ou empresas especializadas."(Direito de Construir).

APLICAgAO DA TEORIA DOS VICIOS REDIBITORIOS

Em decorrCncia do que acima se viu,se algu6m adquire um bem, atravds dc contrato, as garantias de ordem geral, que a Ici concede sao as relativas e aplictiveis aos contralos onerosos. Entao,cxclui'da estti a que dcs^gua na responsabilidade excepcional do empreiteiro, nao podendo ser invocada para ressarcimento nao dccorrente do contrato de empreitada.

Mas,em scndo 0 caso de aplicacao da responsabilidade prevista no ar tigo 1.245 do Cddigo Civil, 6 prcciso atcntar ainda para 0fato de que s6 estaraocobertos OS defeitos que ponham cm risco a solidez c a seguranqa da obra objeto da empreitada. Nesse ponto, adverte o Prof.Caio M^rio da Silva Pereifa que"nao cobrc a responsabilidade do artigo 1.245 0 aparecimcnio de qual quer defeito, pois que cm toda obra humana nao sc pode impor o rcquisito (la perfeiqao. Somente aquelcs que poem em risco a solidez e seguranqa da ^r.i coniraiada. Tal exigencia hti de condizer com a iddia oposta dc rui'na ou ameaS'' cstao em risa solidez c seguranqa do edificio ou daconsiruqaoquandosurgcdcfcitoqlUC.

por sua natureza, importe ruloa, esboroamento, dcstruiqao, perecimento,sejam efetivamente j5 verificados ou que ameaqam ocorrer".(Construqaode Edi ficio, Revista dos Tribunais n® 600, Out/1985, p5g. 12).

Entregue a obra,podcm surgir de feitos. Se aparentes e de maior vulto,0 prejudicado conta com o amparo dos artigos 1.242 e 1.243 do C6digo Civil. No primeiro caso, diz o legislador que se o empreiteiro se afasla das instruqoes recebidas e dos pianos dados, ou das rcgras t6cnicas, pode o dono da obra cnjeitS-la. No segundo, quern a racomendou pode, ao invds de rccus^-la, reccbC-la com abatimenio do prcqo. Em se tralando, no entanto, de defeitos ocultos,ser6 caso devlcio redibitbrio, desde que os mesmos a tomem imprbpria ao uso a que 6 destinado ou Ihe diminuam o valor. Em conseqiifencia, poderb o prejudicado rejeitar a coi sa, rcdibindo 0 contrato ou reclamar abatimentodo preqo(art. l.lOl e 1.105 do Cbdigo Civil). No mesmo sentido o ilustrado Prof. Caio Mbrio da Silva Percira advene que "sendo ocultos, tornando a obra menos prestadia ou menos valiosa, tem o dono as aqoes dos arts. 1.101 e seguintes do Cbdigo Civil, espccialmcnte a acio quanii minoris,atravbs da qua] obtbm reduqao no preqo contratado."(opus cit. pbg. 13).

Nesse passo,ensina o Prof.Silvio Rodrigues que,"ao proceder it aquisiqao de um objeto,ocomprador nao pode,em getal, examinb-lo com a profundidade suficiente para descobrir os possiveis defeitos ocultos, tanto mais que, via de regra, nao tern a posse da coisa. Por conseguintc, c considerando a necessi dade de rodear de seguranqa as relaqoes jurfdicas, 0 legislador faz o alienante r^ponsbvel pelos vlciosocultosdacoisa alicnada."(opus cit, p5g, ill).

Vem dai, entao, quo 0 construlor ou0empreiteiro quecntrega deierminada coisa, por forqa de contrato comutaivo, responde pclos vfcios ou defeitos que a mesma conlenha,tomando-a impropna ao uso a que se destina ou que tenha sou valor diminuldo. O compraor encontra guarida na teoria dos vfcios rcdibitbrios. Entretanto, nos cases be consiruqoes de vulto, sob o regime ot empreitada mista, o dono da obra pode rcsponsabilizar o construlor com

CARLINDA MARQUES

REVISTA DO IRB, Rio dc J:incirD. 52(256);l3r/jua 1991 TaDO IRB. RiodeJ.ineiro. 52(2^6).ibr/jua

base no mencionado arligo 1.245 do Cddigo Civil, dcsde queodcfeito cx>mprometa a solidez e seguran9a da obra, tomando-a imprdpria ao uso ou diminuindo-lhe o valor.

NATUREZA JURIDICA DA RESPONSABILIDADE QUINQUENAL

Divergem osdouirinadoresquantoSnatureza jun'dica da responsabilidade qiiinqiienal do empreiteiro-construtor entendendo uns derivar a mesma do contrato, enquanto que oulros afirmam sua origem puramente legal ou extraconiratual.

Os primeiros susicntam que, pelo contrato,o construior tern a obriga^aode entrcgara obra sem dcfcitos,havendode responder perante a outra pane,cm caso contr^rio, por quebra de contrato.

Os segundos, per sua vcz, afir mam que, scndo o anigo 1.245 do 06digo Civil uma norma de ordem publica, resulta dai responsabilidade puramente legal, jti que a seguran^ e solidez das constru§6es interessa a toda a coletividade c nao somente aos contratantes. Aduzem ainda que o objctivo do Icgislador foi o dc prevenir e resguardar a .seguran^a c a incolumidade do grupo social.

Entre n6s,lem side aceiia a iddia de que o referido artjgo 1.245 do C6digo Civil caracteriza-se como norma de ordem pdblica. A divergfincia aparece quando da fixaqao da responsabilidade qiiinqiienal do empreiteiro consirutor.

Costa Sena e Aguiar Bias, por exemplo,reconheccm que o disposio no art. 1.245 do C6digo Civil constitui matdria de ordem publica, mas que, ncm por isso sc podc afastar o cartiler contralual das partes, cujas relaqoes se siluam em primciro piano na ordem das que a empreitada esiabelcce {apiid Alhcdo de Almeida Paiva, opus cit. pdgs.92/93).

Para Carvalho Santos, entrctanto, tal responsabilidade 6 extracontralual, baseada na prcsunqao de culpa. Nes.se passo, afiima o jurisia quo a respon sabilidade interessa ^ ordem publica, com vistas a minimizar a possibilidade de acidentes da cspdcie(Comcnidriosao C6digo Civil, vol. 17, p6g. 350).

Na opiniao do ilustrado Alfredo de Almeida Paiva,o art. 1.245 do Cddigo Civil scria uma norma de ordem pu

blica e a responsabilidade extra-contratual. Afirma, ainda,ser "evidcnte que a responsabilidade quinqiienal daf dccorrenteseafiguraria legalou do empreitei ro-construtor prcssupoc a existCnda de urn contrato de empreitada de consiruqao, scm o qual, 6 16gico, nao poderia existir; todavia, 6 indispens^vel ter-se «n vista quo tal contrato,em regra, tern fim com a entrega e o reccbimento da obra pelo scu legi'timo dono ou propriet6rio. Em geral, nao dispoem as partes contratantes sobre quern recaird a res ponsabilidade pelos vfdos ou defeitos supervenicntcs h entrega e reccbimento da obra constnuda"(opus cit. p^g.93).

No que respcita b posiqao dos que dcfendem a lese da responsabilidade contratual, hd que se cvidenciar quo,se assim fosse, tal obrigaqao nao p^eria tcr efic6cia perante a tcrcciros alheios ao contrato.

Ncsse passo, adverte,ainda,o ci-^ tado auior que "a obrigaqao do emprei teiro-construtor nao deccrre, porianlo, apenas do contrato,mas prindpalmentc da lei, quo ao contrato nao se rcstringe, pois visa nao s6 Jis partes contratantes, mas.tambdm,ao inlercssc eb seguranqa dc tercciros, que dele nao participaram". Informa. tambdm,quco "carbter imperative do an. 1.245 do Cddigo Ci vil deve ser cntcndido corao norma cogentc e nao dispositiva; sua natureza dc norma de ordem publica e nao privada; sua aplicaqao independcntementc de convenqao das paries contratantes,tudo islo nos leva a concluir ser de natureza puramente legal a responsabilidade do empreiteiro-construtor. fixada- no an. 1.245 do C6digo Civil." (in opus cit. pbgs.94/95).

PRAZO PARA

A EXIGIUILIDADE DO DIREITO

A responsabilidade do empreiteiroconstrutor, geradora da obrigaqao legal de fazerosrcparos necessiirios b solidez e seguranqa da obra, tcndo em vista o .scu fim, ou dcmoli-la para construf-la dc novo. cm condiqoes de ser convenientcmentc utiliziida, cstd sujeita a limitc temporal. Isto se db porque, em malaria dc c^rigaqocs, quer a lei que haja seguranqa e garantia tanto para o empreiteiro como para o dono da obra, o que nao scria possi'vcl atingir sc a obrigaqao de rcparar c o direilo de cxi-

gi-la pudessem se pcrpetuar indcfinida' mcnte no tempo. Logo,a exigibilidade do direito conferido ao lesado cstb liiuitada no tempo, nao podendo o intercs-, sado ulirapassar o prazo legal par^l exigir do empreiteiro a obrigaqao decorrcnte de sua responsabilidade civili ' pois,se isso ocorrer,poderb scdefroniai com oposiqao da parte daquclc. Assim. , a razao da fixaqao do lapso quinquena! se resume apenas em tornar efetiva 8 responsabilidade do empreiteiro oa, construtcr.

Por outro lado, o C6digo Civi' naose refere ao prazoem que devcrd sci" promovida a agao de indenizagaocontra 0 empreiteiro-construtor. Doutrinariamcnte, criaram-se correntcs antagftni* , cas. De um lado os que pensavam sercm comuns os prazos,donde a(^rigatoric dade de proposiiura- da aqao,no qClin- ' qiienio prcvisto no ariigo 1.245 <i<^ C6digo Civil. Para essa corrcnlc, o pra zo tcria caracien'stica dccadencial, pois a perda atinglria o prdprio direito.

Para oulros, tal prazo nada tcria que vcr com a exigibilidade do direito. devendo,pois. a prescriqao regcr-se po' la regra aplicbvcl aos direitos pc.ssoaiS' Logo,para essa corrcnte,o referido pra zo scria dc garantia,criado em favor do-S donos da obra.

Nessc passo,assim se pronuncioO

0 Ministro do Supremo Tribunal Fcdc ral Lauro de Camargo:"Ap6so decurso do prazo6que ccssa a responsabilidade. masdentrodcla tcrdqucsurgir.Imporia dizcr que a entrega do ediffcio, par8 afastar a responsabilidade,s6 sc considcra feita, como definitiva, com o de curso do prazo dc cinco anos. Por isto mostiii RICCIqueduascondiqoesexigo

0 texio para que o empreiteiro seja responsdvel: uma, que o defcito se vcrifi' quo no curso do prazo eslabclecido; ouira, que seja devido a vi'cio de consiru^lo ou do solo",(apud Sobral Pinto. Revisla Forense, novembro de 1941. pfig. 217).

Em conscqiiencia, sc os dcfciios da obra se verificam dcntro do prazo do cinco anos,podc ser cfetivada a rcspoosjibilidade do empreiteiro, mcsmo apd-'' tal prazo. Se a rcfcrida vcrifica^ao nii" •SO deu dcntro do quinqiienio, o emprei teiro dela cstarfi liberto.

Mas isso nao quer dizcr que tcnho tamb^m cscapado da responsabilidade

•^vil geral, pois,quanto a esta,continua 0 mesmo rcspondcndo se obrou com ^Ipa. caso cm que esiarb sujeito bs regras legais que o obrigam a rcparar o ano causado ao lesado.E mais:a cxigij-' 'lo direito do dono da obra con- iJarb intacta pelo prazo vintcndrio que 8® as rcia^ocs de natureza pessoal.

bil'rt ainda,quanto b poli tic p 'i^rnentar ou reduzir o prazo acima referido. Doutrinaria- ^ e nao existc consenso.Como antes 0 artigo 1.245 do Cddigo Civil

PilM ^'^^^'^nstica de norma deordem nao ^ seguranga coletiva c so b dos contratantes. E, portanto, "ao podendo ser alterada por go partes que se ajustam. Loq' se podc admitir a redugao da® prazo por acordo das partes.

to 0 ° fange, todavia,ao aumen"atra quinqiienal, a situa^lo 0 para advOm maior garantia "S^po, claro esib que a vcda^ao cig "^0 incidc,atO porque a providOnseg ao cncontro do princfpio da dec., social, inserto na norma em ^staquo.

E REDUgAO dL^zo

1,2]^'^ 0 C6digo Civil, cm seu artigo e>;o ' o empreiteiro de materiais e responderb, durante cinco Ibo solidez escguran^ii do trabaqug disse, pois, sobre o prazo em rlttli da parte prejudicada per- Vrgj.' ^"a exigibilidade.Em outras palatle quanto tempo a faculdade '8ir do empreiteiro a rcpara^o do ^^usado continuaria revcstida do <U|0 de exigibilidade, sem que, modo, pudesse 0 mesmo opor a P'"'itensao a exceqao dc prescri^ao. Vgi, ^aopiniaodograndcjuristaCarSantos, tal responsabilidade 6 rg ''^"lida, nos cases do artigo acima ^'°"a6o,pelo prazo qiiinquenal,rcdeslartc o Gnus da prova. tjiq ao empreiteiro-construtor dePq/'^'rar que nao tcve panicipagao cul(fj, de obrigb-lo a reparar0dano ^i,^"mcntbrios ao Cddigo Civil, vol. 'I. pbg. 300,cd.8^).

p. Para Aguiar Bias, sc 0 aludido (jg de cinco anos rcspeitassc b a^ao ij^^Suc dispoe o prejudicado,0 disposi^ icria estabclccido prazo dccaden

cial,0que nao ocorre, pois o mcsmose refere a uma garantia e nao ao excrcicio de a^ao que tal garantia fundamcntc. Assim, a prescrigao tcria 0 prazo de trinta anos(Ba Respcasabilidade Civil, Forense, vol. 1, pbg.340).

Comeniando 0 artigo em tela, 0 ilustre jurista Sobral Pinto preleciona quo"esta rcsponsabUidadedevc de estar sujeita a um limile de tempo. Ela nao podcrb durar indcfinidamente. indispensbvcl, para a tranqiiilidade justa do empreiteiro ou construtcr e para a ga rantia da prdpria sociedadc que seja fixado, pela lei, um pcn'odo dcntro do qual aquela responsabilidade possa ser reclamada Icgitimamente pelo lesado,c decorrido 0 qual, ouirossim, cla venha a desaparecer." (Responsabilidade dos Construtorcs, in Revisla Forense, Nov/1941,pbg.215/6).

Evidcncia, ainda, aqucle aulor, nao se tratar "aqui de fixar prazo de prescri^ao ou prazo de caducidadc. Na verdade; 0 prazo da prescribe 6 sim ples lapso de tempo,que a lei fixa, mais ou menos arbitrariamcnie, tendo cm vista que "a prescri^ao 6 uma regra de ordem, de harmonia c de paz, imposta pela neccssidade da cerieza nas rela56cs juridicas "CLOVIS BEVILACQUAC6digo Civil Comcntado, Vol. 1®, 2' cd., pbg. 424".(in opus loc. cit.).

E mais adiante, esclarcce que "0 prazo de cinco anos fixado pelo art. 1.245 do C6digo Civil nao derivou nem da "neccssidade da certeza das rela^oes juridicas". nem do prop6sito de impor "penalidade" ou "puni^io", a um possuidor dc direito, que se mostrasse negligente, na defesa dele. A sua causa 6 outra; cla estb na delibcragao de tornar efetiva a responsabilidade doempreiteiro ou constmlor. Ncsias condi^ocs,estc prazo nbo sc refere nem ao nao exercicio da a^ao pelo proprielbrio da construcao, e ncm b sua in6rcia ou incuria cm fazer valcrOS scus direitos deniro dc tal prazo; mas refere-se, pelo conirbrio, Cinica e exclusivamente b responsabilitisdcdo empreiteiro ou construior

"pela obra que tcnha exccutado. Traiaportanto, dc uma garantia dada ao proprielbrio contra 0 construior ou em preiteiro com o qual clc contratou. Co[po.pordm.naoerajusto e ncm razobvcl que esta garanlia sc perpctuas.sc. cm prejufeo doconstruior ou empreiteiro,a

lei fixou, de acordo com as li^oes da experi6ncia, um limiterazobvelde tem po, para que a responsabilidade do em preiteiro ou construtcr pudesse ser invocada somente contra os defeitos fundamentais da obra que tivessem aparecido dentro daquele limite dc tempo marcado na lei." (in opus et. loc. cit.).

Os tribunais, por sua vez,tem definido a natureza desse prazo como decorrente do princfpio geral da responsabilidade dc cada um pelos atos que pratica. Na verdade,a obriga^o no contrato de empreitada, para a pane construtora,podeservista,comoalguns julgadoso declaram,como uma obrigaqao dc resultado, cm virtude do carbter profissional. Mesmo obedecendo ordcns do proprielbrio da constm^ao, o profissional continua com sua respon sabilidade pela seguran^a da obra,pois nao pode sc^ir ordens que vao contra o scu conhecimento t6cnico.

Biante da norma civile dasdisposi^ocs reguiadoras do cxercfcio da eogenharia e da arquitetura, a responsabilidade pela soFdez e scguranga da obra 6 exiensiva a todo construtcr, qualquer que seja a modalidade contratual da constru^ao.Em prin cfpio,a responsabiFdade pela perfei^o da obra e pela sua soFdeze seguranqa 6 integral c unica doconstruior,mas pode ser transferida ao autor do projeto ou partilhada com os que nele inierfiram, conforme a culpa de cada um (Hely Lopes MeircUes, Direito de Construir 3'ed. 1979, pbg. 254).

Desta sorie, levantando pilares scm observbncia do cstado do solo, o empreiteiro, presumidamcnte responsbvcl,em verdade,nao pode seouer ale gar iscn^ao de responsabilidade, pois,a prcsun^ao de culpa, aqui, 6 absoiuta. '"m errfemre.Eisqueseobrigou no rate, a executar a obra a contento, fexccuqao dosservi^os",6 P t vcl pelos danos causados ao ^°n^lvcsde OFveira, Ministro aposentado doSTF.Empreila-cia-ResponsabiFdade Civil dos ArquiS in Revisla Forense " 241/7.3, pbg.60).

AHSriiACT Liability

Mu h'ia«ycr Carliniia 11 V; sci-cralaspccix ofbuilder's " <i>i''hig coiislriiclioii.

10 REVIS'I'ADO IRB. RiodcJnnnro,52(256)abr/jun, 1001 'STa IX)IRa Rio dc Janeiro,52(ZSft) abr/jua 1991

11

A Reserva Matematica

Velho tema, mas prevalecente, por sua natureza atuarial

Embora tenhamos,h6 anos atr^s, abordado a mat^ria, util nos parece reapresent^-la, ainda que sob risco de mera repetigao.

A um atuSrio 6 muito dificil desenvolver o assunto sem usar sfmbolos e fdnnulas.

Pois bem, esse 6 o desaQo que fazemos a n6s prdprios: expiicar o significado da reserva matematica fugindo e resistindo, tanto quanto nos for possfvel,Squela instrumenta^ao.

Nem se pcnse que a enorme preponderancia do seguro temporario de vida em grupo tome dispensavel, a urn t^cnico de seguros, o bom conhccimeoto do que seja reserva matematica.

Admitindo que todos saibam o que seja "risco",come^aremosexpondo a conceituaqao de riscos "constantes" e risccK "variaveis".

Risco constante6aquele que matematicamente nao depende do decurso CTonoldgico do tempo, ou seja, aquele que se pode, teoricamente, admitir como n3o sendo necessariamente modificado pelo simples fator tempo.

Os ramos elementares: incendio, transportes,addentes pessoais,cascos, seguros de resfwnsabilidades, de obli gates,enCm,quase todos aquelescujo risco seja evento de realizato incerta, devem ser considerados como de risco constante.

Ji0 ramo Vida,cobriodo o evento morte,derealizato certa mas dedata incerta, d sabidamente de risco crescente.

Exclufdo o perfodo infantil, em que a probabilidade de morte 6 decrescenle com a idade, e no qua], ali^, o seguro de vida 6 legalmente proibido, .quanto mais elevada a idade, mais alta a probabilidade de morrcr.

Inversamente,oseguro DotalPu re, isto 6, de simples sobrcvivdnda ao £im de determinado periodo,6 de risco decrescente.Quanto mais idoso osegurado,menorsua probabilidadedesobreviver. "

Osseguros de ramoselementares podem ser feitos pelo prazo de um ano, e usualmenleosao,eserrenovados pelo mesmo prSmio.

Se no ramo Vida fosse adotado o sistema de seguro anuai,o segurado em cada renovato teria de pagar prfimio maior, de acordo com o incremcnto de sua probabilidade de morte. Quando ele atingisse uma idade elevada, exatamente quandosua capacidade de ganho deverS estar combalida,o prfimio deseu seguro ser-lhe-ia absolutamente insuport^vel.

Para evitar tal situato, procedcseao"nivelamento"dos prfimios,isto €, calcula-se um pr6mio constante, que sendo superior ao exigido no inido do seguro,permite com suassobras capitalizadas compensar ou absorver os "de ficits" de posteriores anos de seguro.

A idealizaqao do prfimio "nivelado" € sumamente importante na histdria do seguro.Ao nosso ver,esta no prfimio nivelado a origem da Atudria,disciplina que viria dar consistfincia matematica e cientffica a toda a inslituito.

Isto porque,a partir dai,se reuniu estatistica e matemdtica financeira, probabilidade e capitalizaqao; do conceito de valor atua] apenas financeiro, evo!uiu-se para o mais complex© de valor atual financeiro-probabillstico. Surgiu, enfim, a AtuSria ou, como se prefcria dizcr antigamente, o Cdlculo Atuarial.

Mas voltemos aoassunto da consiSncia e variabilidade dos riscos.

3umcmo da idade, vai aumcntando a probabilidade de morte, e, conseqiien'emcnie, decrescendo a de sobrevivCnAo atingir a idade final da tSbua, a dc sobrevivfincia se anula c a pro3bilidade dc morte se torna igual a /, ■sto 6, a ccrteza, Todos os segurados ^srao, ou deverao ser, atingidos pela l^'ortcnodecorrerdoperfodoquevaido

A tradicional classificato , Brasilem duas grandes classes de seguros, ramos Elementares e ramo VidSi parece estar inspirada na constancia dos riscos (todos, ou quase todos) da pri" , meira classe e na variabiUdade dos riS' cos da segunda. '

Pois bem, no premio nivelado, 3 \ partedestinada aos encargos futuros do , segurador e, conseqiieotemente, pot este retida e capitalizada, Bca constituindooquesedenomina reserva mate* mdtica.

Uma impressao muito generali-' zada d a de que a reserva matcmdtico seja cresccntc durante o period© em qoo o prSmio nivelado6superior ao do pr^' mio referente k idade efetiva dosegura- , do, passando a decrcscer a partir dO momento em que a desigualdade se id' verte.

Entretanto, nos seguros cl^ssicoS de vida, ou seja, naqueles em que d capital segurado serd certamente pagOisso nao ocorre, e nem podcria ocorreff como tentaremos expiicar.

A morte 6 evento absolutament® certo. A incertcza, que permite a exiS' tencia do seguro, estd na 6poca da so^ ocorrSncia. Tal incertcza nao suprimOt pordm,a inexorabilidade da ocorrenciO' Nesse locantc, cstudemos a difO' ren^a entre o seguro de vida c um qual' quer de ramos elementares.

Para esses dltimos, as estatfsticaS permitem, probabilisticamente, prevefpor periodo anual, quantos objetos segurados serao sinistrados. QuantoS< mas n§o quais. Poderd e deverd ocorref que objetos segurados jamais sejatd atingidos pelo sinistro.

TambCm as tdbuas biomCtricaS informam, por idade,as probabilidadeS de morte e de sobrevivfinda. Com d

aocenten^rio, ocapitalsegurado poderIhe-d ser imediatamcnte pago em vida, porquanto a reserva materaSticaj5 atingiu aquele valor e, com certo humor, poder-se-3 afirmar que atuarialmcnte o seguradoj5 esl5 "morto".

ingress© no seguro e termina na Pocaem queelecompletar, ou em que ®completaria, a idade final da t^bua.

0 seguro de vida individual reportanto, um piano combinado de ,®Suro e dc capitaliza^ao. Essa ultima ^®iramente vinculadae contingcnciadad^*^ P^rneiro, ou seja, as probabili- de morte e sobreviv6ncia.

0 prdmiofixo niveladoqueo se^_'^do paga contdm duas parcelas que g niodificando no decorrer dos de J°P'^^'"'orlerisco,quevisaaaten^mortalidadeda idadeatingida,eo ^®«>nomia, alimentador do processo ^pilalixa^ao queabsorvertioincregg, da mortalidade dos anos scrg e atd mesmo a certeza dodbitodosegurado,quan3 reserva matematica atin® Pr6priocapitalsegurado.

Dentre os diversos pianos desede vida individual, dois sac basiPa cl^ssicos: o ordinSrio de vida, e Q quando da morte do segurado, sg misto, pagSvel por morte do ©a durante o periodo pactuado, dQ^S^^elporsuasobreviv6nciaaofim ^^rido periodo.

'^mbos sao de pagamcnto certo. ci^ ®'almisto, o pagamcntodobencfi0 mais tardar, no fim do ^do pactuado. NoordinSriodevida, te-''^Posiqaodefndoleestatfstico-ma1© ''ca,€deseaccitarqucopagamenDq ^^neflcioocorrerS,omaistardar, i(3 ^noapOsosegurado teratingido a ^ final da t^bua de mortalidade. (jg Assim, por exemplo, uma t^bua rig.'^^rtalidade que apresentecomo fi^ idade de 99 anos, implica na prcmatematica dc que nenhum

de 100anos.

^rrer que algum segurado chcgue

pOslio seu cm maos do segurador, protestava "por ter dc pagarjuros para utilizar seu prbprio dinheiro".

Se a reserva matematica decorre dc uma certa antecipa^o de preraios f)elo segurado para compromissos futu ros do segurador, si^ifica que o segu rado tem uma espdcie de cr^dito contra 0 segurador. Tal crddito, embora "sui generis",6quepossibilita,apdsodecur so de certo prazo, em geral de 3 anos, casoosegurado precise ou dcseje interromper 0 pagamcnto dos pt^mios, as seguintcs op^oes: resgatar, saldar o se guro ou converte-lo cm seguro prolongado.

O resgate corresponde S rutura definivado conlralo doseguro,j5 que o segurado recebe, em dinheiro, partial ou totalmente, a reserva matcmStica de sua apdlice. Parcialmente apenas nos prlmeiros anos em que hS o direilo do resgate.

Seguro saldado 6 aquele em que o segurado fica isento do pagamento dosprfimics,obeneficiocontinuapagdvelna^pocapactuadanaapdlice,maso capitalsegurado fica reduzido para va lorquedecorra deser tomada a reserva matematica como pr6mio unico, Finalmente, no seguro prolongado, lamb^m isento do pagamcnto dos premios, o capital segurado 6 mantido no mesmo valor, mas o seguro se iransforma em temporario, por prazo tamfc,6ni determinadoporse toraarareserva matemdtica como seu prCmio unico.

usual, tarab€m, a concessao do c^pr&timoem dinheiro, aoprdpriose gurado, tend©comogarantia a apOlice, em valor que nao cxceda sua reserva matematica. A taxa dejuros doempr&limo nao podcrd ser inferior & adotada atoarialmente no piano.

Sobre a pr^tica deempr6stimo ao prdpriosegurado, permitam-nosrclembrar episbdio que remonta k nossa adolescSncia.

Um pcqueno comerciante, considerandoareserva matematicacomode-

A consideraqao da reserva mate matica como dep6sito do segurado nao era, como nao 6, totalmente errada. Ocorre, entretanto, que esse depbsito corresponde a uma antedpa^ao de prfimios futuros descontados financeiramente pela taxa de juros dc complexo piano atuarial. O segurador ler^, sob pena de s^rio desequillbrio do piano, ter^, repetimos, de obter para a reserva matematica rentabilidade por taxa pelo menos igual a adotada no piano.

Tudoque foi explanadoat6o mo mento se referc ^ reserva matemStica terminal, ou seja, a quesevai formando em cada apblice, quantificada ao t6rmino de cada ano de seguro. 6 a que, em ingies, se denomina "value ofpolicy".

Neccss^ria se toma, entretanto, para fins de Balanqo do exercfdo, a determinaqao do montante das reservas na data desse Balanqo. Sendo anual o exercfcio, seria necess^rio que todos os seguros se inidassem no dia 1" do ano para que a reserva matematica do Balan^o fosse igual k soma de todas as reservas terminals. Como, evidentementc, isso nao ocorre e nem poderia ocorrer, surge a necessidadedaconcepqao de uma outra reserva matemStica, conhccida como reserva matematica de inventSrio, ou debalanqo.

A reserva matematica de inventSrio, que o Piano de Contas passou a denominar "Provisao Matematica", se siiua, por processes matemSticos que escapam aos objetivos deste artigo, se silua, repetimos, entre a soraaqao das r^ervasterminalsjSatingidaseasoma?aodasatingfveisnoprbximoexerddo.

FinaUzamosapresenteexposicaoconvictos de tccmos cumprido o compromisso, assumido inicialmente, dc nao usar fbnnulas e sfmbolos matemdticos. OxalS tambbm tenhamos conseguido ser claros.

ADYR PECEGO MESSINA'

^•JradoalingirSaidade

12 REVISTADOIRB, Rio de Janeiro. 52(iSfS) rtor/jua W 'STaDOIRB. RiodeJaneiro.52(256)abr/jun. 1991

13

Aiuirio - Presidente do Conselho Tfcnico do InsiitutodeRessegurosdoBasil-IRB

Seguro e Poluigao

Aumenta cada vez mais a consciencia da humanidade sobre os males de toda sorte qua a poluigao ppde vir a provocar no nosso planeta. No Brasil, a mobilizagao nesse sentido, acompanhando a tendencia mundiai,se faz cada vez mais forte. Como respondera o seguro aos apelos pelo maior controle dos riscos ambientais?

ORiodeJaneirodeverd abrigar,

em 1992, os trabalhos da Confercncia Mundia!de Meio Ambicntc e Desenvolvimento (Eco92), promovida pela ONU.Em fun^o dcste fato, uma qucstao oportuna a scr levantada 6 como o Brasil, anfitriao de evenlo,vem encaminhando os assuntos referentcs b ecologia, que hoje se constitui em uma das grandes preocupaqoes mundiais.

Nocam po especffico doseguro,a vontadede descobrir novas maneiras de lidar com os riscos c com os danos provenientes da poluiqao e contaminado meio ambiente encontra pleoo respaldo no IRB. No Relatdrio de Atividades do exercfcio de 1990, dirigido ao Ministerio da Economia, Fazenda e Planejamentoe ao mercadosegurador6

destacada como uma das meias a serem alcanqadas em 1991, a integra^ao do mercado segurador com a poli'tica nacional de meio ambiente, atravfe do lanqamento de "in^dita apdlice especifica,elaborada peloIRB,para cobertura

dc danos acidentais causados b natureza, de responsabilidade de erapresas produtoras de bens ou serviqos."

Essa orientaqao do IRB foi expressa por seu prcsidente Luiz Quattroni,em declaragao aojomalO G/obo em ediqao de 22 de dezembro de 1990,ao afirmar"estamos praticamente^ portas da Conferdncia Mundiai de Meio Am biente e Desenvolvimento (Eco-92), que acontecerd no Rio de Janeiro em 1992,e o BrasU nao pode ficar alheio &s preocupaqoes mundiais com ecologia."

Seguindo essas diretrizes, os t6cnicos do IRB jS se mobilizam, procurandoencontrar formas de elaborar uma apdlice que ofereqa garantias mais abrangentes aos seguros de poluiqao na area de Responsabilidade Civil. Uma das preocupaqoes6examinar profundamente a possibilidade de que tais segu ros venham a abarcar nao s6 a poluiqao subita e acidental,como vem ocorreodo atd o momento,mas tambdm a poluiqao e contaminaqSo do meio ambiente contfnua, progressiva e gradaliva.Com

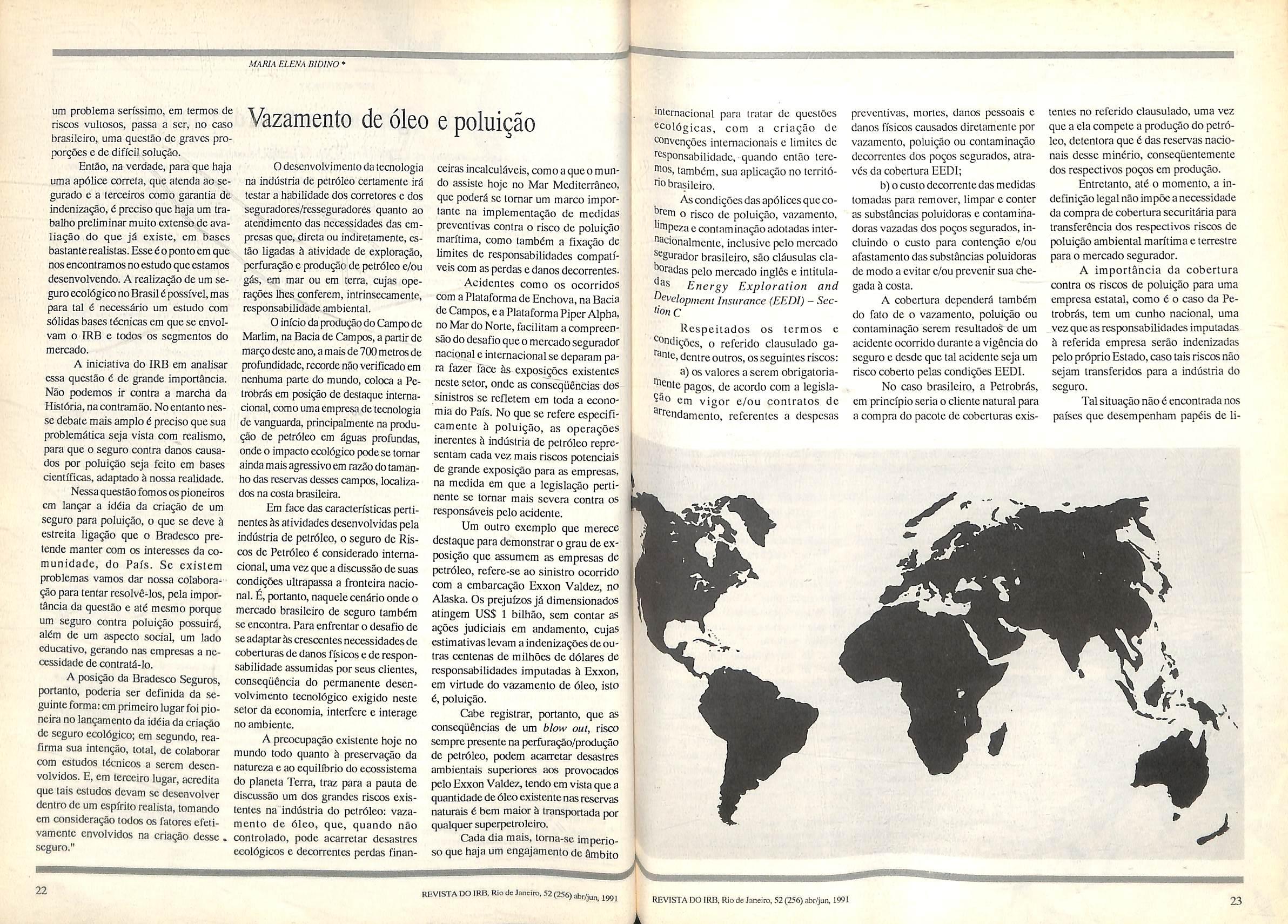

0 planisKrio que constitui a ilustraqao de capa deste niamero 256 da REVISTA DO IRB aponta as principals cat^trofes ambientais tegistradas nos ultimos anos em quase todos os continentes e que podem vir a afetar a vida do planeta,segundolevantamento dojomalFolha deSaoPaulo publicado em sua ediq3o do dia 13.03.91.

0Ckuva &cida(Caiiadd).

■0Chuvadcidaecontamina^aoresullanlesdasatividadesdaindustriabiUca (EVA).

0PoluigaoasmosfiricapclasindHstriasnacapital(Mixieo).

0 QueimadasnaAmazdnia(Bra^).

0Explosdo de urn lanque de SO mil litros de isocianato de metila, nos depdsitos da Union Carbide, emBhopal(India).

QConiaminagdo do solo e ih arpor resfduo de resinaspetrogulmicas pode tomar Bashkiria, nos Urais, inabiidvel (URSS). ^

0DesertificagaodoMardeAral,porretiradadedguaparairrigagao(URSS)

0ExplosdodereatornucleardeChernobil; a nu^>em radiativa atingiu quase toda a Europa {UKo:>).

0Emissao de didxido de enxofrepelas inddstrias da ex-Alemanhn

• J

REVISTA DO IRB, Rio dcJaneito, 52 (256) abr/jiui, 1991 ''STaDGIRB, RiodeJnneim,52(256)abr/jun, 1991 15

esse objetivo o Instituto pretende atuar firmemente, engajando-se em amplo debate com os setores envolvidos, criando um fore para cn'ticas,sugestoes e conlribuigoes do mercado de seguro e de entidades quc lidam direiamentc com a questao do meio ambiente, Assim,a Presidenda do IRB constituiu grupo de irabalho, formado por representantes do prdprio Instituto, da FENASEG e da FENACOR.

De acordo com Francisco A. Pinho de Barros, Superintendente-adjunto de Opcraqocs do IRB, que anteriormente gcrendou por cerca de cinco anos a Divisao de Rcsponsabilidade Civil Geral do Instituto, as questoesincrentes aosseguros de poluiqao ligadas a RC,"estao em constante movimento, mas scus princfpios t(5cnicos nao se allcram muito. A rcla9ao que hoje existe entre seguro e poluiqao no Brasil esf^ basicamentc ligada ao risco de poluiqao sdbita, acidcntal. Existem, na verdade, diversos seguros garantindo esse tipo dc risco, esiruturados de acordo com a atividadc do possi'vel agente poluidor."

"Assim -conlinua-existem hoje trte grandes tireas de atuaqao desses seguros: a parte de Estabelccimentos Industriais e Comerciais, a de Transpones Terrestres dc Mcrcadorias Pcri-

gosas e a dc Transportes Man'timos. A cobertura de RC para Estabelccimentos Industriais 6 operada dcntro da carteira de RC Gcral, denominada RC-Operaqoes, que nao garante apenas o risco de poluiqao, mas tarab^m todos os danos quc venham a dccorrer dc suas atividades. Essa cobertura de poluiqao encontra-sedentro de um bojo dccobcrturas dc RC que o industrial compra, mas est5 sempre vinculada ao aspecto de poluiqao subita, nao-inlencional."

A cobertura de RC polui^ao para Estabelccimentos Industriais e Comer ciais existe hd mais dc dez anos na car teira de RC Geral,apenas garantindo as situa^oes em que fique configurado um acidente. O fato de nao ser dado destaquc a cobertura,segundo Lizaildo C.do Nascimento, atual gerente da Divisao de RC Geral, advem da inexistencia dc grandes perdasem nossoPaisem decorrdncia de polui§ao, devendo a carteira, do ponto de vista tdcnico, acompanhar a cxperiCncia do mercado."Quando nao h5 sinistro"-afirma-"o pr6mio6 relativamcnie baixo", Pclo mesmo motivo seus tcrmos nao sao muito dctalhados.

Em 1984 houve alteraqao no tratamento dado ao risco de polui^ao no contexio dosseguros dc RC Geral,quan do a automatiddadc plena de cobertura, at^entaoem vigor,foi limitada^plantas industriais com mcnos potencial de provocar perdas por poluiqao, ficando as dcmaissujcitas ^inspe^o prdvia,pautada em ratcio de inspcqao cspccialmcnle criado para tal fim,bem como com pagamcnio dc prtimio adicional.

Essas alteraqocs nao provocaram, contudo, mudan9a da amplitude da co bertura,scndo mantidos osrequisites de poluiqao decorrente dc acontccimento incsperado e siibito, bcm como mantida a forma de concessao de coberturas,ou seja, cotno pane do seguro de RC Operaqoes c Produtos, padrao intemacional naquelc memento, e que mesmo ainda hoje6adotado em alguns mercados.

De acordo com Lizaildo do Nasci mento, "a grande novidade quc se pre tende implantar agora 6 que cste seguro possa vir a ter condi96es de cobertura

especificas e detalhadas, nfio mais^i consiando como uma mera cltiusula rio seguro dc RC Operagoes e Produtos".

Na opiniao de Francisco Pinho. uma possi'vel critica a ser feita a essa cobertura, nos moldcs em quc hoje ^ operada, 6 quc sua existCncia nao fics muito clara para o segurado, porque nao aparece entre os riscos cobertos."Embora a maneira como est^ expressa na apbliceseja correta do ponto dc vista tdcnico, flea mais fdcil para o segurado entcndcf aquiloqueest^especificadocomo garan* lido.Scria, talvez,o caso de explicitar as coberturas que dc fato estao scndo ofcrecidas, dc modo a que ficasse um pouco mais comprcenslvcl para o segurado ^ abrangencia de seu seguro".

"0quc se pretende por outro lado -afirma Francisco Pinho—6 examinat a possibiJidade de cobertura para a po* lui^ao gradual e conti'nua, mas sempr® de cardter nao intencional".

Um exemplo tfpico de como o novo seguro viria a funcionar scria ode um depdsitosubterraneo de residues oO mesmo dc matdria-prima de uma industria com cfcito poluenle c que viesse!' aprcscntarum vazamcntoqualquerquc, aolongodo tempo,provocasse polui5ij'^ ou contamina^iio do solo."Tal poluiqad nao seria intencional, porque muita^ vezes 0 segurado nao sabe o que esii" ocorrendo, mas dc cardter gradativo. Esse tipo de polui9ao hoje nao enconir^ amparo no seguro e essa 6 uma daS principais mudangjis que se pretendiJ implementar, para que a cobertura pos sa envolver o risco da poluiqao dc formti mais abrangente."

Francisco Pinho ressalva quc a cobertura exislenlc cm RC Geral ptiri' poluiqao j^ 6 um passo muito importantc, bastando citar o caso ocorrido hi" algum tempo em Bopal, na India, coth 0 vazamento de gds ocorrido nas instalaqoes da Union Carbide,que ao format nuvem tdxica,causou a morlcde milhares de pessoas naqucla regiao. Este foi um sinistro com ctiracteristicas de aci dente, que constituiria um caso tipico para esse tipo de cobertura; a polui^ao sdbita, provocando danos a terceiros.

!Buscando subsidies para a rcaliza^aode trabalho mais amplo na elabodo novo seguro ecoldgico, os 'ficnicos do IRB na carteira de RC Geral ^ m pesquisando a experiCncia intemaciona!sobre o assunto. Assim, Ihes d Po^ivel ter uma iddia geral sobre a reS^o entre o seguro e a ecologia cm outrospafees.

"^nda com relaqao ao grupo de ^ alho ja constituido declara Francismho: "estamos com essa pauta c 0 firrae prop6sito, jd declarado presidente do IRB, de trabalhar y objetivo. Nao estamos sendo ®hcidos pelo tempo porque, hoje, tecemos algumas coberturas impor- htesquc naoestao disiantesdo padrao "dial. Em nivel intemacional, pelo ® Pudemos verificar ai6 agora, exisgc^ P°^^oras absolutamente divcrcom mercados extremamentc "servadores no tocante ao ofereci^•^'o de cobertura a esse risco."

to • desse trabalho,serS mui- ^"iporiante o entrosamento para bus'"formaqoes tdcnicas com osdrgaos

que controlam o meio ambiente no Pais, cm todos OS nivcis. Terd tambdm que haver uma preocupa^ao muito grande com a real capacidadc do mercado segurador brasilciro, com a formaqao de pessoal tecnicamente qualificado para lidar com a realidade do novo seguro.

Talvez fosse convcnienie, no primeiro momento, nao admilir um cspcctro tao abrangente de coberturas at6 que haja uma verifica^ao prdtica dos resultados do novo seguro ecoldgico."

Quanto k questao de qualificaqao profissional, Lizaildo Nascimento lembra que, nos Estados Unidos, existe jd empresa especializada na -iospeqao desses riscos, que trabalha com laboratdrios prbprios,emitindo laudos que sao a base para a contratagao dessesseguros.

Dos estudosj5 reaiizados,os t6cnia)s do IRB consideram quc6 precise, altim de levar em consideraqao a visao ecolbgica'de defcsa do meio ambiente, a questao t^cnica. Para tal, ser^ necesScirio somar todos os aspectos da ques tao, na busca da obten^ao de resultado conveniente ao mercado segurador.

De acordo com Francisco Pinho "o que se pretende no momento6analisar OS riscos de poluiqao como um todo. Quais seriam os limites do seguro no tocante a oferecer cobertura aos riscos de poluiqao? O enfoque mais imediato serd sobre a questao dos Estabelccimen tos Industriais c Comerciais e de Transporte de Mercadorias por via Terrcstrc, considerando-se que a parte de Trans portes Marltimos 6 um pouco mais hermdtica, estando vinculada a acordos intemacionais e a uma s6rie de requisi tes que precisam ser melhoranalisados. estando suficientementc bem atendida.nao sefazoecessSria uma aqao mais emergencial nessa ^rea, inclusive por que alj estao previstos as hipbtcses de poluiqao silbita e acidental".

"Nosso objetivo, no momento,afirma ainda-6 tomar a cobertura para polui^ao em Estabelecimentos Indus trials e Comerciais mais abrangente, e discutir as questoes da poluiqao gradual e dos custos dc limpeza que, Ss vezes, adquirem proporqoes elevadas,ou seja, fazerdoseguro um instrumentoem que.

RESPONSABIUDADEPOR DANOS AO MEIO AMBIENTE

-uuucomrespeitoilexperienciainternadonal^importaniemencionarqueiSexisteemalgunspaisesseguroespea-ficoenglobando a poiuicao subita,a acidental, mas lambema poluiqao conlinua, gradaliva: UL-Emnronme,UalImpairmentLiability(Respon""^ilidade por Danosao Meio Ambiente).Respcitadasalgumas diferengascm cada pa/s,tal seguro6operado consoante alguns princfpios '^oihuns:

Normalmcnte as ap6Iices sao d base de reclamaqoes{claims made),istoi,oferecem cobertura nao para danos ocotridos em sua mas Sim para as redamacoesapresentadasnesse mesmo fKnodo.

, ConsiderandoapmprianatSidorisco("polui5aogradual).onde<i.n«r.a muuasvezes.adaiaexataemqueodanoocorreu.

®''^09aodasap61icescLmsmflrfeapiesentaavantagemdedeterminarmeIhoradatadosinistroeaKimevitarduvidasquantoticobertura ^«sco.Por ro lado.osegurado nao eorre o risco de,anos mais tarde,ser suqireendtdo por redamasoes por danos ocorridos muitos ^antes e naoleclamados naquela t^siao^ ^ ^ poluiqaojd passada

^"^dicamrnSem^ffSgumasnagacspredommaoprmcpjodar^^^^^^

^'^"rnrra"'iKdoS^^^^ rcsponsabthdade.No Brash,aocon.rano,nostermosda nc«sa le^slaqao.vigora

P"ncfpioderesponsabilidadesubjetiva

ico/- ° f iestdobrigadoarepararodano.Essasituaqaodificultaoprocessodei^ memfun5aode Shg^ncia,f/Mpru4eMc/flOuoutrosfatoresesta Brasil. P ocessode responsabiliza^aoe, por ^motivo,a caracterizaqao de sinislros nao praticados no Exterior6que sua cobertum

^ Mais um detalhe observado nos seguros naose restnnge a danos raateriais corporals de terceiros, mas lambam inclw a tendo em vista a natureza gravosa do risco ^ "ispe^ao prdvla dc todosos estabelec<ment« S ^^,^ conslderado ao se proieiar?^.^Ar

Mais um aspecto estudado no modeloc ^ elevada.Em alguns paises,esse brasileira sena o problema ^capacidade de cobertura que,no Exterior,J3 paHolanda,Italia e Franca '®®a vem sendo contornadoatravds da ^'8930 dcpoolsde seguradores,como,por excffpj

16

Ainda com

REVrSTA DO IRB. Rio de Janeiro,52(256)abr/jun, 1991 sSTA DO IRB,Rio de Janeiro,52(256)abr/jua 1991 17

de fato, a sodedade vai encontrar um amparo para a repara§ao de danos provocados pela polui^o. Este 6 um dado qua estar^ preseme em nossos esludos durante todo o tempo.Outro fator a ser levado em considera^ao6que,com oem qualquer seguro, nao seja ele um mecanismo que facilite a inobserv^ncia de medidas de seguran9a e de procedimenlos t^cnicos".

0 segmento de seguros de RC polui^ao relativos a Transporte Terrestre de Mercadorias, por sua vez,operado nos seguros de RC Facultativo de Vefculos RCFV,adquirem especial importanda quando se trata de cargas perigosas. Tamb^m est^ vinculado a poluiqao subita, pois preve os casos em que um vei'culo de transporte, ao se acidentar, provoca vazamentos de cargas perigosas. Essc tipo de ocorrfinda vem acontecendo com cena frequdnda em rodovias importantes do Pais.

Com efeito, essa coberlura, adicional e facultativa, que indeniza a terceiros por danos de contaminaqao e poluiqao causados pelo vazamento acidental de cargas perigosas cm fun9ao de um addente, existe M cerca de cinco anos.Pode sercontratado de duas formas: por conta do fabricantc ou do proprietdrio da carga,quando transportada em frota prdpria ou ainda em vef culos de terceiros. Nesle dltimo case,a cobertura surgiu como uma necessidade para que o transporlador contraiado dispusesse dc maiores garantias na execuqao de seu trabalho,eximindo-se da responsabilidade que passa a ser do prdprio fabricantc que veio a contraiar seus serviqos. No entanto a respon sabilidade direta do transportador6ressalvada pelos Decretos 88.821,de 6 de outubro de 1983 e 96.044, de 18 de maio de 1988.

Segundo Paulo Cesar Mathcus

Terceiro, gerente da Divisao de Aulomdveis,em termos de recuperaqao este seguro apresenta uma boa ex'perifincia, uma vez que os transportadorcs v6m cercando de cuidados cada vez maiores as embalagens dc produlos potencialm'entc perigosos. Por esse moiivo,em-

bora ocorram acidentes nas estradas, estes difidlmente levam a contamina930. Pela prdpria legisla9ao o transpor tador d obrigado a usartodos os recursos para evitar contamina9ao cm caso dc acidente, no que conta com auxflio e Qscalizaqao dos 6rgaos publicos encarregados do controle do meio ambiente.

Por outro lado, ainda de acordo com Paulo Tercero,osseus prfimiossao pequenos,sendo as taxas cobradas calculadas em funqao do grau de toxicidadedoproduto transportado. Demodo geral, considera que a cobertura vem funcionando bem-e.vem atendendo aos interesses do mercado,com uma cober tura ampla c condicionada aos termos dos decretos mencionados, merecendo, talvez, uma maior divulgaqao para 0 mercado.

Uma ^rca um pouco mais sofisticada 6 constitufda pelos seguros de RC relativos k poluiqao que possa a vir ser causada pelos Transportes Marftimos, onde se destaca a preocupaqao com a poluiqao causada por vazamentos de 61eo. A dcvastaqao ccoldgica,que pode ser causada por esses sinistros, pode ser avaliada pelo acidente recentcmcnte ocorrido com navio petroleiro da Exxon no Alasca,que provocou uma verdadeira catSstrofe ecoldgica na regiao, quan do quase toda a sua carga vazou para o mar.

Dentro do ramo Cascos Marfti mossao segurados navios de longo curso, operando em cabotagem c grande cabotagem,e embarcaqoes que operam nas bacias amazfinica e sudeste,al^m dc iates e embarcaqoes de recreio,formando considerdvel massa de importSncia segurada,um pouco inferior Ss de longo curso e cabotagem. Esias possuem co bertura dos chamados clubes de P & I

{Protection & Indeinnty) que Ihes oferecem coberturas para despcsas de limpeza e recuperaqao de ambientes como praiase bafas alingidos porpoluiqao,no valor de ate USS 500 milhoes, fixado em feverciro dc 1990, que provavelmente ser^ aumentado este ano.

As coberturas dos clubcs de P & 1 nao se aplicam k& embarcaqoes que

operam na Bacia Amazdnica e Sudeste, assim como aos iates e embarcaqoes de recreio, que tambdm nao possuem esta cobertura.Asdcspesasque venham a icr em caso de poluiqao causada por aci dente6 fomecida pela chamada "cober tura n® 8, que tambdm € chamada de P & I, mas cujas coberturas sao restritas, oferecendo ao armador um limite de indenizaqao de 20% do valor segurado, que atualmente 6 de USS 1.000.000,00Para sanar tal deficifincia os l6cnicos da Divisao esiao se dedicando a um estudo desenvolvido caso a caso, visando a conceder limites maiores a esta faixa dc seguros.

Osseguros para embarcaqoes que nao sejam de longo curso respondem pelas indenizaqocs quo o segurado se veja obrigado a fazer em consequ6ncif de poluiqao causada pela cmbarcaqaoComo, por exemplo, no caso de cmbar caqao cujo encalhe promova vazamento de combustfvel.O segurador,entao,assumiria a responsabilidade aid o limite fixado na ap61ice, deduzida a franquiaNesses seguros estd impli'cito quo se trata de um evento subito, cstando exclui'da a poluiqao lenia e gradual.

Dentro da cobertura estariam inclufdas as despesas com limpeza do local, indenizaqoes a terceiros. O segu ro garante o reembolso das indeni zaqoes ou despcsas que o segurado venha a ter de fazer por forqa de senienqa passado em julgado ou mesmo por acordo, sem necessidade da intervenqao da Justiqa, pordm com anufincia do segurador.

A reforma pretendida, no que tange ^ indenizaqoes, visa a atender a desastres mais graves que podcm ocorrer com embarcaqoes de maior portc que nao participam das coberturas dos clubes de P & I e que operam cm dguas territoriais brasilciras,com toneladas de combustfvel em seus tanques. A possibilidade de oferta dessa nova cobertura dependerd da demanda que possa exislir para cla, prtKurando-se adaptar os prcqos e garantias oferecidas k realidade. mas sem pcrdcr dc vista o aspecto idcnico.

Poluiqao tern Seguro?

Qucimadas, destruiqao de flores'3s,vazamentosdeesgoio,61eose gases ^*'cos, caqa c pcsca predatdrias, sao Juntoscm voga que pertcnccm k roti^ do noticiSrio brasileiro, rcvclando finalmente a opiniao pOblica desPCrtou para problemas que estao rapida"'cntedetcriorando as nossas condiqoes vida c ai6 podem, a longo prazo, "iviabuj^ar a sobrcvivCncia do ser hu"'^0 no planeta.

Com atraso de anos,talvez ddca^3,a socicdade brasileira passa a comP^lilbar as mesmas preocupaqoes de mais descnvolvidose se mobiliza <^da Vez mais na obtcnqao dc mecanisque controlem as atividades de emP'''^sas ou pcssoas que possam ameaqar ^uiUbrio ecoldgico dc nossa terra.

Aldm da prdpria Constituiqao Fc^eral, hcntes to

^ ^ que dedica um longo artigo sobre Probiema do meio ambiente(art.225), no Brasil numerosas leis c t^fetos estabelecendo regras pertia mat^ria,tais como,zoneamen'ndusirial, criaqao de estaqoes ou ^ "^tvas ecoI6gicas, fabricaqao de probiodegradfiveis, atividades mine^^onis.etc.

g Sem diSvida, a mais importante 6 p'ei na 6938, de 31/08/81, que traqa a Nacional do Meio Ambiente, ^ihindo a responsabilidade do agentc 't^idor por descumprimento das nor^^de Seguranqa,bcm como as multas aplic^veis.

Nesse esforqo conjunto da sociepara prevenir ou atenuar os cfeitos Puluiqao, o mercado segurador tern papcl bastanie importanic: primci'Porque ao vincular a concessao de t^ertura 3 existcncia dc sisiemas de '^teqao eficientcs, o segurador dimias probabilidades da ocorrCncia de ''hos ao meio ambiente.

q Em segundo lugar, porque, mesuando ocorrcrcm sinistros,osegu-

ro provfi recursos para pagamento a bens ou pcssoas atingidos, garantindo assim a integridade do patrimCnio do agenle poluidor que,porforqa das inde nizaqoes reclamadas, poderia ficar seriamente abalado.

Mas,cm que condiqoes podcmos realmcnte "segurar" a poluiqao? Qual o Umitc das coberturas disponfveis?

A garantia para o risco de polui qao 6 normalmentc concedida atravfe dasapdlicesde Responsabilidade Civil, A que apresentam duas modalidades prin-

cipais;

1)Responsabilidade Civil decorrente da propriedade, posse ou ,uso de vefculos (aeronavcs, embarcaqoes, autom6vcis,etc);

2) Responsabilidade Civil Geral resultante de ouiras siiuaqoes que nao a circulaqao de vefculos, em especial, a responsabilidade decorrentc das opcraqoes dc estabeledmentos industrials, quo passamos agora a analisar.

Inicialmcntc, podemos dizer que a poluiqao,isto6,os danos proveniente.s do escapamento, infiltraqao ou dispersSo dc subslSncias agrcssivas ao meio ambiente, pode ocorrer a partir de um acontecimentosubito e inespcrado(por exemplo:cxplosao de depbsitos,rompimento de v^ivulas,etc)ou pode resultar de um fato continue cuja aqao so manifesle de forma gradual, como a liberarao continuada de gases l6xicos, o despejo costumeiro dcdejetosem rios e mares, ou a conlaminaqao gradual dc lenqbi^d'^guasubicrraneos.

De um modo geral. as apblices brasilciras c csirangciras de Respon sabilidade Civil.Geral excluem a poluiQao gradaliva, admitindo apenas as hipdtcses de poluiqao decorrentc de um acontecimento subito e inesperado.

Ncssa hip6iese, estao cobcrtas ocorrbncias cnvolvendo perdas avalladas em muitos milhoes dc ddlares conor exemplo,ossinisirosocorridos

Bhopal(India)e

cm Schwcizcrhalle(Sufqa).

A cobertura para ixiluiqao subita n^o b concedida isoladamente, mas em conjun'o com os dcmais riscos do em-

presdrio como, por exemplo, a respon sabilidade decorrentc de produtos defeituosos vendidos a terceiros, falha na execuqao de serviqos prestados, danos a pessoas ou bens em tr§nsito no estabelecimenlo segurado ou em sua vizinhanqa.

A apblice brasileira de R.C. Ge ral ofcrcce uma cobertura bastante am pla pois abrange nao s6 os prejufzos reclamados por terceiros prejudicados, mas tambdm as custas judiciais e as despesas necessSrias k Umpeza dos lo cals atingidos pela poluiqao {clean-up costs). Estao naturalmente excluldos as multas impostas ao segurado bem co mo as obrigaqoes puramente conlratuais, eis que a coberlura visa basicamenie a responsabilidade oiiunda da lei civil (artigo 159 do C6digo Civil Brasileiro).

Para contraiaqao do seguro,6 necessSria prdvia vistoria do estabelecimcnio industrial com vistas adetectara cfici&ncia dos sistemas preventives adotados pela empresa. Convdm lembrar que tal cxigfincia,induzindo asem-

UZAILDO COUTINHO DO NASaMENTO*

K:

^'scvcso(Itfilia),em

18 Rf.VlSTA DO IR13.Ri0'leJ--'"«iro.52(256)0br/jun.l99i ' "^VisTA DO IRB, RiodeJnneiro,52(256).ibr/juo. 1991 k. 19

presas a aprimorarem os seus dispositivos contra a polui^ao,conlribui decisivamente para a prevengao ou diminui^ao dc addentes.

Quando as unidades industriais estao dispersas por varies locals, para maior facilidade operacional, a inspegao pode restringir-se ao esiabelecimentoprincipaloucom maior ^tencial de risco, devendo o segurado comprovar que o sistema vistoriado € adotado lamb^m nos demais locals,sob pena de nulidade do contrato de seguros.