.•T! 237 MM/AGO imgdigtsmk

¥ Hh

^'''hablnm

A FOTO DO RISCO

O velho vffflo Incendlarlo que sempre elpera a chance de levar tudo pelos ares.

Urn ato de prazer fortuito que pode anteclpar o risco certo da morte.

Na cinzenta embriaguez da fumaga.esvai'Se a consciencia do risco. E viver... exploslvamente.

Uma solugao em Novalorque

Preocupada em resguardar a imagem e 0 bom nome do Brasil, do nosso mercado seguradore do prdprio IRB como ressegurador de grande porte, bem como com a importancia estrategica de se manterpresenga ativa em um mercado que movimenta mais de 40% da receita mundial de premios, a nova administragao do Institute decidiu injetar USS5milh6es de capital na United Americas insurance Company (UAiC), visando a superar a situagao em que aquela empresa se encontrava, com ativo liquido negative.

Tomada apos uma compieta reavaiiagao da situagao da empresa — fundada em 1979 e da qual o IRB ja era o maior acionista — a decisao, que foi amplamente discutida e aceita pelos acionistas privados do Instituto, implica na emissao de novas agoes preferenciais que serao integralmente subscritas pelo IRB, com o que a participagao acionaria do instituto se eieva a 99,65%.

Aiem disso, com um encaixe de premios correspondente ao novo capital subscrito, o IRB passou a dar a UAIC uma cobertura de stop-loss no valor de US$ 20 miihoes, tambem para atender a exigencias do Departamento de Seguros de No va iorque que, apos uma auditoria, julgou insuficientes as reservas anteriormente disponiveis.

Com a efetivagao dessas medidas, o IRB conta agora com uma empresa estruturada no mercado norte-americano, operando em seguros e resseguros, na expectativa de uma nova e promissora etapa de trabalho.

iW

''EVISTA do IRB, Rio de Janeiro,46(237)Mai/Ago, 1985

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Jorge Hilario Gouvea Vieira

DIRETORES

Antonio Jose Caetano da Silva Netto

Helio Rocha Araiijo

Jose Americo Peon de Sa

Valderez Galvao Palma

CONSELHO TECNICO

Adyr Pecego Messina (presidente)

AdoJpho Bertoche Filho

Dulce Pacheco da Silva Fonseca Soares

Eduardo Baptista Vianna

Ivan Gon^alves Passos

Luiz de Souza Alves

CONSELHO FISCAL

Jose Augusto de Almeida (presidente)

Flavio Fenocchio "

Rubens dos Santos Dias

SEDE

Avenida Marechal Camara, 171

Fone: 297-1212 —Rio deJaneiro —BRASIL

DELEGACIAS MANAUS

Av.7de Setembro,444 — 2.® e 3.° andares

BELEM

Trav.Padre Euti'quio, 141 —6.® a 8.® andares

PORTALEZA RuaPara, 12 — 3.°andar

RECIFE

Av. Dantas Barreto,498 — 4.®, 5.°e6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

HELD HORIZONTE

Av. Carandai, 1.115—15.°andar

BRASILIA

Seior Bancaric Sul(Ed.Seguradoras)

Conj.2 — BIoco B —15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344— 8.® e 9.® andares

PORTO ALEQRE

Rua Coronel Genu/no,421 — 11.® andar

ESCRTTORIO NO EXTERIOR LONDRES

Colonial House — Mincing Lane — London EC3R — 7DP

Publica<;do guadrlmestraledltada P': InSliiutode Ressegurosdo Brasil

CHEFEDAASSESSORiADERELACO

PUBLICAS Lucia deBiaseBidart

EDITOR EXECUTIVO Artur Barcelos Fernandas

REOATORES Carlos Mendes Machado

M.Cecilia Campello Muniz

M.QIonaTetxelra

^-lOoO. -rp OC)

Corrigir monetariamente a moeda... Isso acontece em decorrencia do surgimento do fendmeno conhecido como "inflagao". Ou seja, cada vez mais o dinheiro vale menos.

Em termos de seguro, no oaso das indeniza^oes que demoram para serem recebldas, que fazer diante de uma inflaQao que uitrapassa os 200% a.a?(pag. 35)

seia cliada a I' deongem.

APRESENTAgAO

p IRB como maior acionlsta da UAIC. 3

PANORAMA

Ano 4()niai/ago

Novo Conselho Tecnico, seguro Copa, DPVAT, contratos de resseguro, VG e AP, e oulras "ovidades. 6

engenharia

Oma breve panoramica sobre o famo Riscos de Engenharia, e as modalidades CAR e EAR. 15

DIREITO

® Case do feiiao e do navio Beograd. 19

atualidade

Uma proposta de otimizaqao de jasultados, a partir da informacibernetica e da automa9ao. 22

ESTATIST1CA

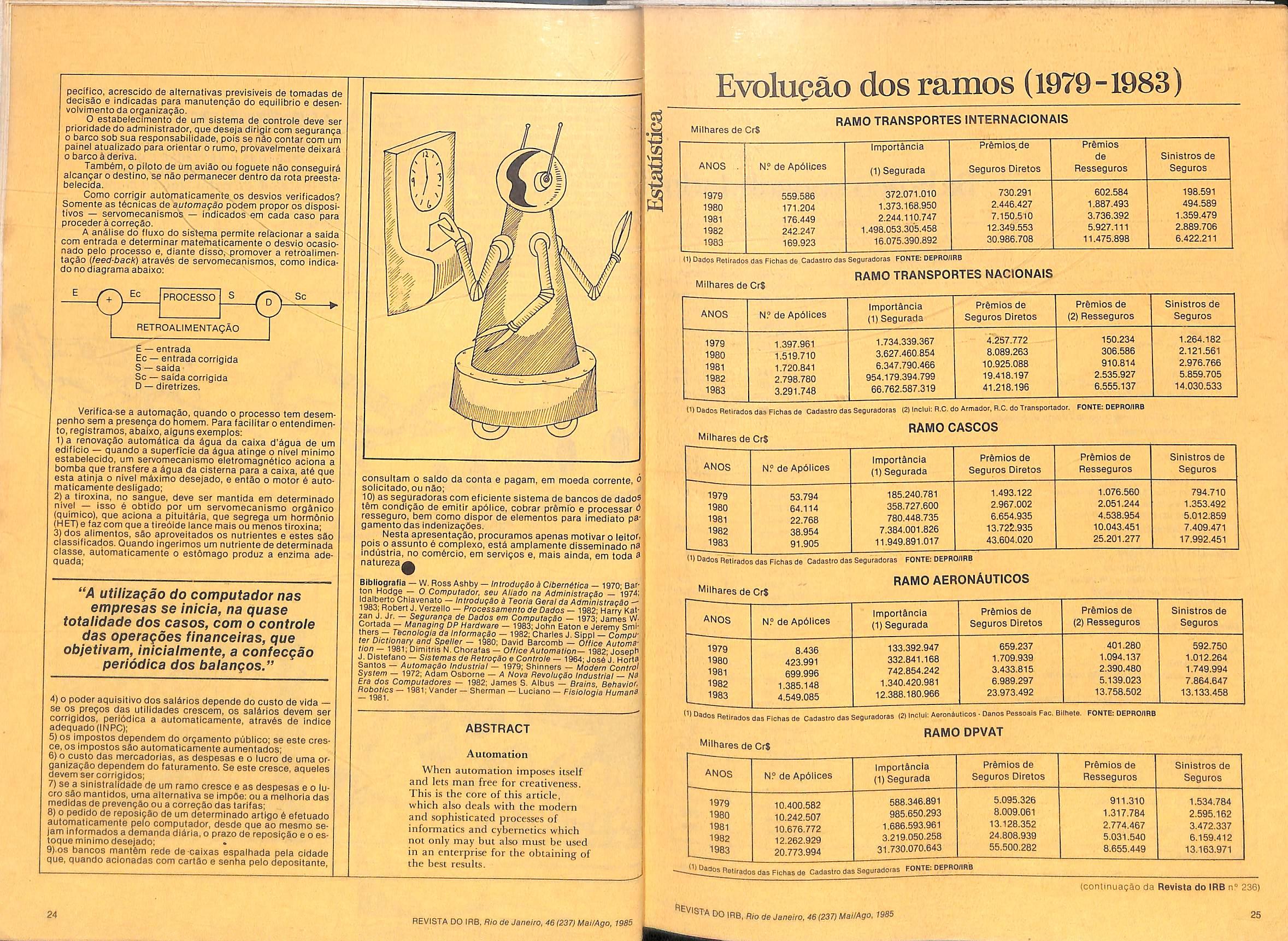

Premios e sinistros. ramo a ramo; movimento consolidado em 31.12.84, e evoluqao dos ramos de 79 a 83. 25

JUR1SPRUDENC1A

O que decide o Judiciario em reia^ao ao seguro. M

ECONOMIA

O agravamento da situaqao inflacionaria e os modos de compensar seus efeitos no segu ro. ^

ATUARIA

0 novo piano de contas das seguradoras que devera vigorar a partir de 1986. 40

DIDATICA

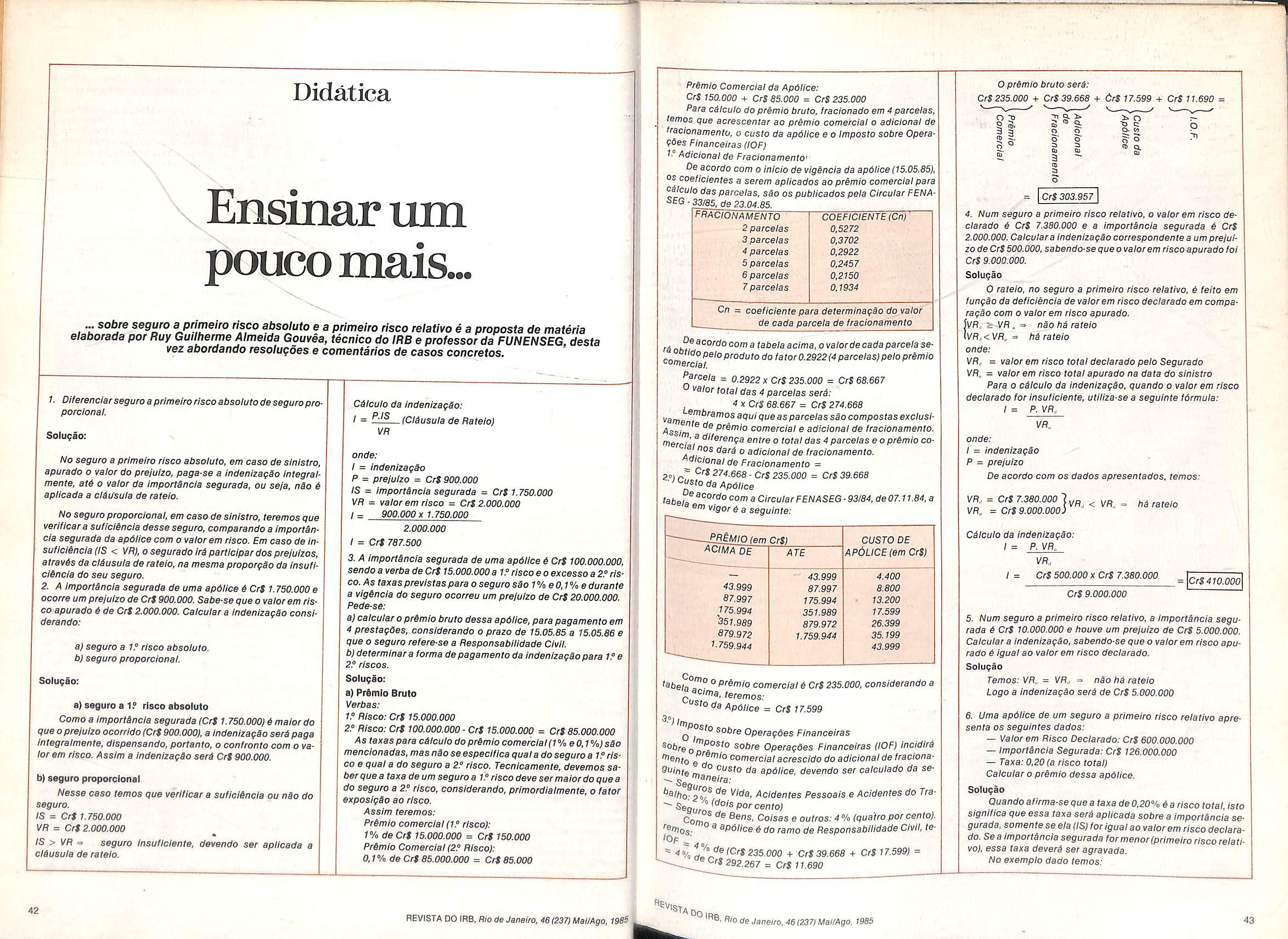

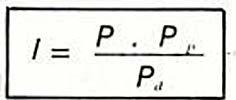

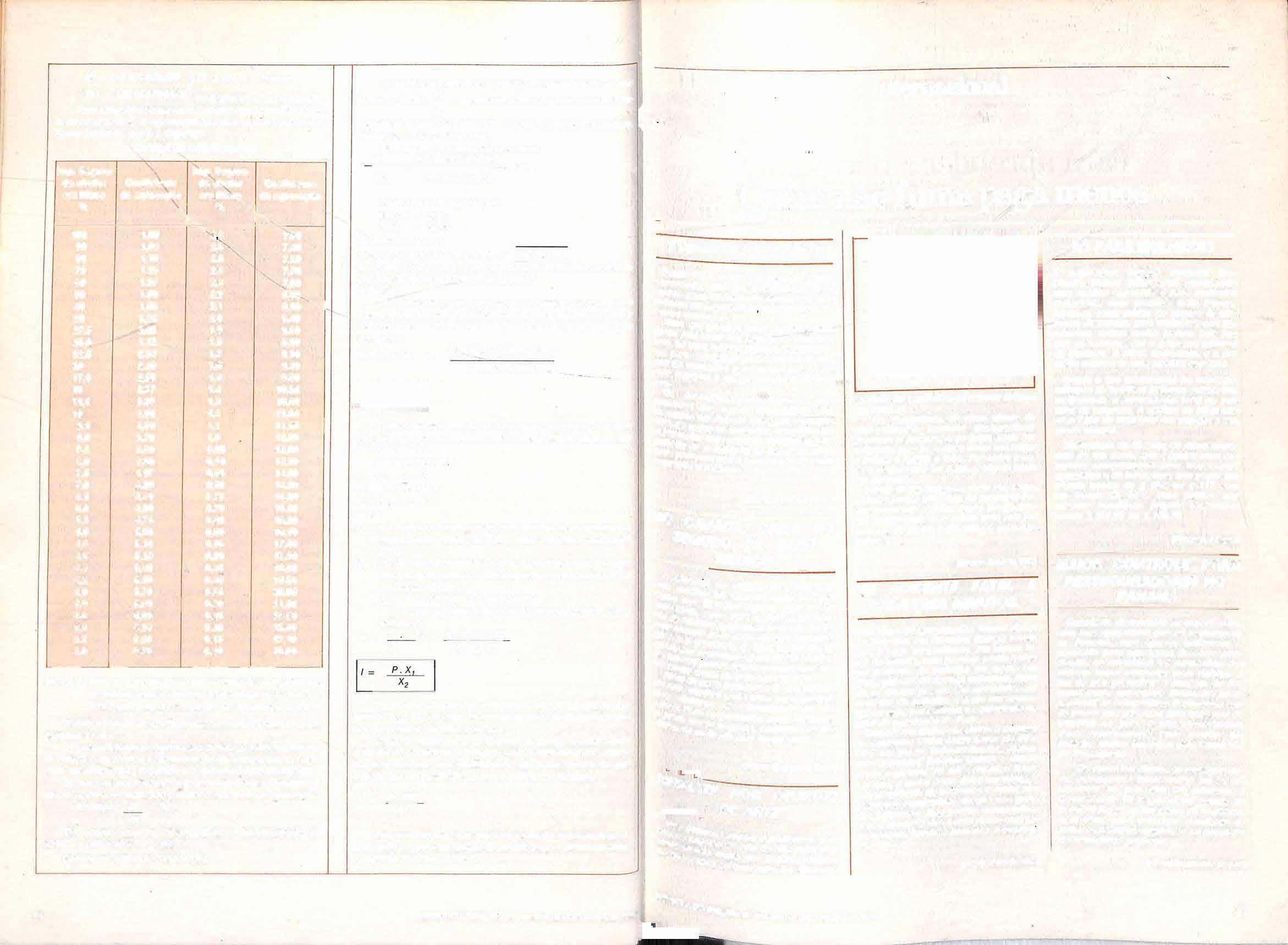

Casos concretos de aplicaqao de seguro a primeiro risco absoluto e relativo. 42

INTERNACIONAL

O que ocorre de novo e curioso em outras terras. 45

BIBLIOGRAPIA

0 que se pode e deve saber sobre poluiqao, para melhor controla-la. 46

EMENTARIO

Todas as circulares emitidas pelas autoridades do mercado. ® 48

HUMOR

Rir um pouco nao faz mal a ninguem. ^

iwisla do IRB rSSN:0019-f .COU 368|8'

Mlllon Ansberlo ARTE Mayrlnk DISTRIBUICAO Fernando Chinaglla Distrlbuidora S COMPOSICAO,FOTOLITOS E IMPRES Cla. Edilora Grdtica Barbero Osconcoltosemllidosem

Os

agem

arllgosassi'' e enirevisias e*Drlmem apenas as opinL seus auiores e s&o de sua excluslv-' responsabllidade.

lexlos publicados podem ser llvren'' reprortuzidosdesdeque

— 6.000 exempiares Dislribuic.lo qraiuila

Ag O Globo

i4os 46 anos, IFtB mantem vivo $eu compromisso

Numa solenidade que marcou tambim seuprlmeiro contato com o$ funclonSrios, durante a comemoragio do 46° aniversirio do IBB,e em resposta pa/avras de Antdnio Lober Ferreira de Souza, chefe do Departamenlo de Vida e Acidentes Pessoais, o presldente do Instituto Jorge Hildrio GouvSa Vieira — faiando de improviso, ressaltou a necessidade de se imprimir urn novo estilo a administragSo da Casa e uma nova dinimica ao desenvolvimento de suas operagdes, visando nio s6 i recuperagSo de suas tradigoes, como lambdm, e principalmente, d identificagao dos objelivos fundamentals do seu papel de ressegurador que, no exercicio de suas fungoes economicas e socials, se reveste, em essencia, de compromissos relevantes com 0 interesse publico da sociedade brasileira:

"Quero, na verdade, que cada um repense o seu prdprio papefno IBB", disse Jorge Hiiarlo, "o prdprio papel do IBB, 0 prdprio papel do mercado segurador,para que serve o mercado segurador, como 4 que podemos meihorservlrao segurado".

0recdm-empossado presidents do IBB v§0 momento que agora vivemos como de reflexio:"NSo 4 a oportunldade agora de uma aiteragSo ou de uma revolugio. E 4poca de evolugSo e de mudanga de estilo de adminis tragSo. NSo desprezando o passado, mas olhando sempre para o luturo, e sempre com o apolo de todos vocSs."

Oiscurso— Em seu discurso, Ant6.nlo Lober, depois de acentuar que o IBB surglu, em 1939, numa 4poca em que nosso Pals fazia seus primelros e ddbels esforgos de IndustriallzagSo, declarou: "Hoje, 46 anos decorridos da sua fundagSo, encontramos o IBB amadurecido, vivenciado, curtido pelas muitas Intemp4rles da lornada. Acertos e erros pontllham as trilhas da sua camlnhada,sendo certo, contudo, que as agdes adequadas foram em nOmero consideravelmente supe rior ds Incorretas e que, destas ulti mas, restou-nos e resta-nos o proveito que saibamos tirar das duras ligdes bem aprendldas."

"i0 IBB", disse ainda,"uma Casa que se forjou nas duras porflas de que participou. Lutas nas quais se ediflcou — combates de boa InspiragSo, travados pelo seu corpo tunolonal, pugllo de lutadores de boa ce-

de agosto de 1982, nas questoes relativas ao fracionamento de premio. De acardo com a Circular 34, os coeflcientes a serem utitizados no calculo do valor de cada parcels de premlq a serpaga sao atualizados no primeiro dia de cada trimestre civil, devendo ser apllcados aos fraclonamentos de premlos de acordo com a data de recebimento de proposta pe ls seguradora, divulgando a FENASEG coeflcientes calculados para uniformizar o arredondamento dos numeros.

Nenhuma parcela poderi ter valor inferior a 50% do MVR em vigor na data de recebimento da proposta pela seguradora, sendo o custo da apollce pago junto com a primeira parcels, incidindo o lOF sobre seu custo e sobre o valor de cada parcela, devendo ser pago junto com cada uma deias. Em conseq04ncia das dlsposlgoes contldas na Circular SUSEP 22/85, a partir de 1? de malo sao utilizadas as tabelas de coellcientes dlvulgadas pela Circular FENASEG 33/85, de 23deabrii.

pa. Este 4 um sentlmento que nSo deve ser oivldado por qualquer das citulas constltutivas do organismo da Casa, a de ser um guerreiro equinime e sempre atento na luta peculiar quedesenvoivemos".

Tendo destacado o palrimonio mo ral dos que trabaiham na Casa e valorizando a declaragSo de posse do presldente Jorge HUirio, de que a razSode existirdoSlstema Nacionalde Seguros Privados 4 o publico segura do, Antonio Lober concluiu: "Nesta data em que se comemora o 46." natalicio do IBB, sejam as nossas palavras de saudagao ao Sr. Presldente e aos senhores DIretores, recentemente Iniciados na sua diregSo, asslm co mo de f4 nos destines desta Casa, cada vez mais sdllda e empenhada no cumprimento das suas destinagdes instituclonals, compondo o Sistema que,estamos certos, tem um largo luturo de aperfeigoamento e servlgos a prestar."

SUSEP altera fracionamento e cobranga

A partir de 19 de abril, data de emissio da Circular SUSEP 22, encontra-se novamente em vigor a slslem4tlca de divisSo do primlo de seguros em sete parcelas, cujo valor voltari a ser caiculado com a muitiplicagSo do premlo llquldo final peio cqeflciente respectivo, segundo o niim'ero de pagamentos a serem efetuados peio segurado. Esta Circular, ao revogar drcuiares anterlores(9,14 e 18/85) que introduziam modlficacdes sobre a mat4ria, marcou a volta da vigencia da Circular 34, de 26

Panoraraa

IRB faz reuniao para renovar contratos externos de resseguros

Quarenta e uma delegagoes re.presentando mercados da Europe, Asia, America Latlna e EUA particlparam durante tres dias — 6a 8 de maio na sede do IRB, no Bio de Janeiro, de mais uma ReuniSo Anual para Benovagio de Contratos Automitlcos de Resseguros do IRB com o Exterior 1985/86.

Anteriormente a Circular 34/82-havia sofrldo alteracdes ditadas pela Circular SUSEP 18/85, j4 que, na sua apllcagio, a SUSEP havia adotado formula de anuidade anteclpada, em que a primeira prestagao ao premio (pag4vel em 30 dias)ficava isenta de atuallzagao monet4rla, que Incidia apenas sobre as prestagoes subsequentes, pagSveis em 60 dias ou mais,contados do Inicio do seguro.

Com a adogio da Circular 18/85 Instituiu-se esquema diferente para seguros pagos de Imedlato e para se guros com pr4mios a serem pagos at4 o Inicio do trigeslmo dia contado do Inicio contratual do seguro. No primeiro caso a primeira parcela llcaria Isenta de corregio; no segundo, todas as parcelas seriam suscetlveis a ela.

No enlanto essa diferenga de tratamento foi considerada aesnivelada nos casos dos seguros fraclonados com pagamento da primeira parcels em 30dias e dos seguros pagavels inlegralmente a vista, no mesmo prazo. Na primeira hipdtese haveria incldbncla de corregio monetiria em todas as parcelas; na segunda, nio haveria nenhuma Incidincla. Por este motivo a SUSEP decldiu-se pela volta ao es quema anterior, julgado mais conveniente.

Cobranga — Outro aspecto do pre mio de seguro a merecer a atengSo da SUSEP no decorrerdeste ano foio da cobranga. Assim 4 que segundo a Circular SUSEP 19, tambim de 19 de abrll, mant4m-seo precelto de que as apolices e bllhetes de seguro terao seu Inicio e tirmino is 24 horas dos dias neles conslgnados, sendo que, naqueles cujo periodo de cobertura so se inicla com o pagamento do pre mio, a data seri a mesma da deste pagamento ou de sua parcela quando houver fracionamento, Introduzindo-se agora a nogio de que tambim deveri ser respeltado o pra-

zo de cobertura contratado pelo se gurado.

Por outro lado a Circular SUSEP 19/85 Introduziu novo sub-Item prescrevendo que, na primeira renovagSo dos seguros cujo lermlno de vigencia for diferente de 24 horas, o contrato comegari a ter vaildade a partir da hora do vencimento do contrato ante rior, devendo ser observadas as nornas referentes a apresentagao de proposta e pagamento de premio.

Clube de Engenharia e FENASEG unem-se para evitar incendios

A partir do ano passado, logo a seguir do Incindio do edificio Bario de Maui(sede da Cla. Vale do Bio Doce, entre outras), no Rio de Janeiro, o Clube de Engenharia renovou seu Gmpenho na abordagem dessa quesl8o, tendo produzldo e enviado um sxtenso relatdrlo ticnico i Presldinp'3 da Repubiica, no qua! chega a propora criagSo de um Conselho Na cionalde ProtegSo Contra Incindlo, A dIvulgagSo deste relatdrlo no melo segurador estimuiou o forte apo/o da FENASEG is inlclativas Indicadas, sendo enfatizada a necessldade de adogio imedlata das normas dmitldaspela ABNT(Assoclag3o Bra sileira de Normas Ticnicas) nas /^liusulas de apdilces de seguros, a flm de fomentara seguranga porparl4 dos segurados e tambim dosar

convenlenlemente as taxas ap/lcivels nos casos de riscos agravados.

Inlciativas — Com base nos estudos reaiizados -pelas DIvisoes T4cnlcas de Engenharia de Seguranga, Urbanismo e ConstrugSo, do Clube de En genharia, esta entldade e a Federagio de Seguradores eslSo agora provldenclando contatos diretos com as autorldades governamentais, prin cipalmente iunto ao Ministirlo da Industria e do Comircio, para que seiam implantadas diversas recomendagbes expresses.

As Inlciativas abrangern um va'rlado leque, desde a ImplementagSo de programas especlflcos de educagSo preventlva (atravis de orlentagio emanada do Mlnlst4rlo da Educagio e Cultural, a rlgorosa fIscallzagSo de equlpamentos de prevengSo e cornbate ao logo que sio comerclalizados no Pals, at4 a criagio de fontes de recursos capazes de garantir que cada municlpio disponha de uma corporagSo profisslonal de bombeiros.

Com a mudanga do Executivo Fe deral e 0 Inicio do novo ano leglslativo, a FENASEG. em agio comum com 0 Clube de Engenharia, espera dar andamento ripldo a uma s4rie de proposlas, a nivel de projelos-de-lels e decretos, que visam ao aprlmoramento da protegSo contra Incindlo nas edificagoes, Inclusive a revlsio, consolidagio e adogio objetlva de normas ticnlcas pertlnentes.

Desde 1974, com os Incindlos dos ediflcios Jaelma e Andraus, em Sio Paulo, OS setorea de seguros e de en genharia tim-se preocupado especlalmente com este assunto. Mas, passado o Impacto emoclonal de ca da tragidla, hi pouca repercussio do tema iunto i opiniio publica e is autorldades, de tal forma que os avangos concretos e e/ef;Vos no rumo da maior protegio das vidas e do patrimdnlo I4m sido de pouca expressio.

Durante as reunioes, nas quals vigorou 0 sistema de negoclagao coletlva, foram propostas e examinadas novas medidas, estudadas e trabaIhadas durante todoo ano passado,e ji conslderadas amadurecldas na epoca da ReuniSo.

Este ano, embora tenham sido negoclados cerca de USS 20,600,000 em contratos automitlcos do IBB, que vIsam a colocagao de excedentes do mercado braslleiro, houve uma redugao no volume de prSmios para o exterior, embora sem aumento de responsabilidade do Instituto. Imporlancia — Falando em nome do presidente do Grupo Sul Am4rlca du rante almogo o^ereci'do pela Companhla no Museu de Arte Moderns, Clinio Sllva destacoo o signlllcado desse enconfro para o desenvolvi mento do seguro, asslnalando que "essas reunioes e debates entre os profisslonais de seguro braslleiro, o IRB e OS representanies do mercado Internaoional de resseguros implicam, sobretudo, na frans/erenc/a de know-how Internacional, o que 4 multo enrlquecedor para nos. Atrav4s dos conJrafos de resseguros negociados entre o IBB e as companhias de resseguro Internacionals, o mer cado segurador e capaz de operar ma/ores coberturas automitlcas, exercendo assim sua Importante atlvidade econdmlca e social."

Conlian^a — Depois de agradecer a conlianga que os resseguradores estrangelros tem demonsfrado depositar no Brasll, principalmente nessa lase dificll por que o Pals acaba de passar, com a morte do presldente Tancredo Neves, que signlflcava a esperanga de um governo democritico e a perspectiva de uma economla estavel, Clinio Sllva falou sobre a poslgio do presidente Jos4 Sarney diante da responsabilidade de levaradlante o programs de gover no estabelecido pelo presidente Tancredo, acrescenfando,"femos razoes de sobra para dar nosso apolo a um presidente que chega ao poder dizendo que 'o grande desallo do Governo 4 refomar o cresc/menfo economico, indispensivel i cr/agSo de novos 4mpregos'."

Disse aInda Clinio Sllva:"Tem sido repetido entre n6s, no presenfe cllma naclonal, que a palavra 'crise', em chinis, 4 expressa por um Ideograma que tambem pode ser fldo como

Panorama

Aniuivo ma

REVISTA

f'EVlSTA

1985

DO ms,Rio de Janeiro, 46(237)Mai/Ago, 1985

DO IRB, Rio de Janeiro, 46(237)Mai/Ago,

Panorama

'oportunidade'. Com o estabelecimento da Nova RepOblica, aqui eslamos, brasileiros e aqueles qua trabalham junto conosco, encarando uma oportunidade. Espero qua sejamos capazes de percebe-la a lutar por ela."

Participantes — Tomaram parte este ano das Reunides de RanovagSo de' Contralos Automalicos do IRB com o Exterior as seguintes compaphias astrangeiras: Alexander Howden, Ame rican Re., Assicurazioni Geiferali, Banco de Seguros, C.E.Heath, C.T. Bowing, Caja Raasaguradora deChi-' la, Cauciones/Rasa. Clarkson Ruckle, Continental Re., Cosmos, Dalvag, Ex tended Re., Frank B. Hall, Frankona, Grandmann Holler, Guy Carpenter. Hargreaves Reiss & Quinn, Imperio, Ina, Inder, Interbroker, Jardine, John son & Higgins, Kolnische, Leslie & Godwin, Mercantile, Munich Re., P.S. Mosse, Pearson Webb Springbett, Prudential, Real U.K., Reed Stenhouse, Royal Re„ Scor, Sedgwick Group, Skandia, Swiss Re., TokIo Marine, e Willis.

Participaram como representantes do mercado segurador brasileiro; Bandeirante, Bradesco, Brasll, Comind, Itau, Nacional, Paullsta, Real, Sao Paulo e Sul America.

Seguradores criticam mudanga de criterios para aplicar reservas

De urn. modo geral, os seguradores critlcaram a abrupta decisSo do Canselho Monetirio Nacional (ResolugSo Banco Central do Brasll n? 965, de 12.9.84), qua fdrgou a mudanga de crlt^rlos em subs apllcagdes de provisdes tdcnicas nSo-comprometldas (tamb6m conhecldas como "Provlsdes de riscos nSo explrados"), que s5o constltuldas mensalmente, para garantla dos compromissos assumidos pela emIssSo de apdilces.

Desde entSo, o perceptual minima que deve ser apllcado em Obrlgagdes

Reajustdveis do Tesouro Nacional (ORTNs) e Letras do Tesouro Nacio nal ILTNs)passou de 30 para 35% do total, tendo sido tambim estabeleclda a obrlgatorledade (10% no minimo)de apllcagSo em lltulos da dlvlda publica dos Eslados, o que anterlormente era optativo.

Como perslstlu em vigor o disposi tive que exige que as reservas nSocomprometidas ienham no minlmo 30% de seu total investldbs em agdes e debentures de socledades andnlmas de capital aberto (observando-se que no minlmo 50% em empresas controladas por capi tals prlvados naclonais), a margem

Panorama

sua intengao 6 promover o mais breve retorno do Conselho T^cnico do IRB a suas aniigas afr/bui56es deliberativas, e nao apenas cortsu/f/Vas.

De outro /ado, Jorge Hiiario Gouvea Vieira afirmou que considera de importancia fundamental lazer_ com que 0 IRB assuma uma posigao de orgao realmente prestador de servi50s, tendo como objetivo final 0 se gurado e visando a atender melhor ao mercado. Disse entao: "O IRB nao pode continuar apenas como entidade captadora de lucros e de fonte de recursos para 0 Governo".

Na palestra, 0 presidente do IRB enfatizou que pretende manter uma adminlstragao aberta, com a particl pagao de fodos OS /ntegrantes do Sis tema de Seguros. Apelou para que Ihe sejam encaminhadas sugestdes sobre as reformas pretend/das. assinalando como uma das medidas mais prementes 0 estudo da corregao monetiria no seguro, pois considera a situagao atual como de exfrema injustiga para os segurados.

No Rio — Pouco mais de uma semana depois, no almogo de confraternizagao pela posse da nova diretoria do Clube de Corretores de Segu ros do Rio de Janeiro, 0 presidente do IRB reafirmou as mesmas posi?oes, fazendo ainda um apelo para que fodos os memftros do sefor ptocurem atuar mais com a preocupa0o de satisfazer o segurado, conciV/ando mferesses diVergentes. "Hi espago disse ele —"um imenso vazio a ser preencWdo em favor do segurado".

■Acrescenfou que "hi muita coisa a ser leita no sistema de seguros. a fa vor do segurado, sem que, necessariamente, se fique culpando um ou outro segmento pela situagao ern que se encontra 0 sefor. £ preciso criticar, remover as farpas e os entulhos da burocracia, do egoismo, da pos/gao em que se ve as irvores mas nao se enxerga a floresta".

doras, por proposta do Instltuto (que participa da cobertura, em resseguro porcota de 40% no minimo), esta mo dalidade esta tendo boa aceitagao, uma vez que atende adequadamente aos interesses dos segurados. englobando agora tambem os consorcios deveiculosusados.

Nos ultimas anos a sinistraiidade deste seguro tem-se estabeiecido na laixa entre 40 e 45%. Em 1984 foram arrecadados CrS 1-445 milhdes em premios de seguros diretos e pagos CrJ 457m//b6es em sinistros.

Condicdes — Nesta modalidade, 0 segurado e 0 grupo de consorciados, 0 qarantido i 0 consorc/ado que fenha sido contemplado com 0 veicuto. e 0 eslipulante e a empresa administradora do consorcio, tudo conrorme cerf///cado de auiorizagSo emitido, em cade caso, pela Secretaria da Rece/fa Federal do Ministifio da Fazenda. j

A apd//ce garante ao segurado o receb/mento de indenizagao pelas perdas liquidas definitlvas que 0 mesmo venba a sofrer em consequencia da insolvencia ou morte do aarantido, observando-se que, no cilculo da perda. serio consideradas apenas as contribuigdes mensais niopagas.

Vale ressaltar que estio tambem cobertas as eventuais dilerengas de oarcelas (limltadas a seis). decqrrentes do pagamenfo de contribuigqes mensais por valor Inferior ao devido, poster/ores a entrega do veiculo, e desde que o sinlstro lique expressa- menle caraclerizado.

Neste seguro e obrigatoria a perti cipagSo do segurado em cada perda liquida definitlva, atualmente de lO h no minlmo para os consdrcios de automovels de passeio.e chegando ate 30% no caso de caminhoes. A taxa minima adotada para automoveis, em consdrcios de 50 meses de prazo, ede 1,5%. , ,.

NOVO E EFICIENTE PROCESSO QUiMICO ANTl-ROUBO: GRAVAKAR

Agora no Brasil 0 sistema de gravaoao dos niimeros da placa ou do chassis nos vidros dos veiculos por processo quimico, irremovivel.

O processo desenvolvido peia Santa Ceci lia Produlos Quimieos Ltda. grava Irreversivel e instantaneamente, a frto.

Trala-se de um dlssuasor permanenie contra 0 turto de automPveis usado com grande exito na Europa, porque ao contrirlo das travBB a alarmes, 6 o iinico que Independe do motorleta.

E recomendado pela Interpol, Ministerio do Interior Britanico, Automovel Club de Portugal e ampiamente usado pelas segura doras no exterior; especiaimente peia segu radora espanhola MAPFRE e outras que oferecem um piano especial para os carros que usam este sistema.

Em pesquisa realizada na inglaterra, veriiicou-se que num universe de 400.000 vei culos o indice de roubo caiu para 0,01%, enquanto que no Brasil a relaqao sinistro/ premio ja ultrapassa os 25% para ressarcir OS donos dos veiculos roubados.

Por outro lado os indices de recupera?ao que no inicio da decada de SO se situavam na ordem de 50/60%, hoje baixaram para 20/25%.

de llvre apllcagSo das seguradoras foi reduzlda drastlcamente, de 40% para 25%.

Crilicaa — Para os seguradores, que IS conslderavam o sistema anterior multo pouco flexlvele,por Isso, Inlbldor da llvre gestSo empresarlal, as novas medldas ditadas pelo ConseIho MonetSrlo Nacional constltulram urn grave retrocesso. Inclusive provocando a queda da rentabilidade patri monial dasempresas de seguros.

Na prStica, para poderem alender Ss novas determinagoes, as segura doras tiveram que reduzir, em curto prazp, suas posigoes em apllcagdes em CDB/RDB, letras de cSmblo, co las de fundos de investimentos, cSdulas hipotecSrlas e titulos com corregSo monetSrIa de emIssSo do BNDES.

Presidente

do IRB

valorlza atengao ao segurado

Em seu primeiro pronunciamento publico, 0 presidente do IRB, durante almogo promovido pela Associagao Paullsta de TScnicos de Seguro, a 17 de maio, destacou a necess'dac/e de malor particlpagao direta das segura doras na gestao do Instltuto, "para a discussao dos problemas do interesse do seguro e tomada de decisoes", uma vez que as empresas privadas detSm 50% das agoes do drgio ressegurador. Como uma das medl das destinadas a corrlgir o que conslderou uma anomalia, declarou que

Mercado recebe bem esquema de seguros para consdrcios

Causou muito boa repercussSo no mercado a consolldagao das condigoes especiais do Seguro de Quebra de Garantla para Consdrcios Des tinadas i Aquislgao de Velculos, em vigor desde outubro do ano passado, esfabe/ec/das pela Circ. SUSEP-41, de 21.9.84.

Desde 1967as seguradoras vinharn operando esta modalidade, mas utiiizando condigoes provisdrias, apesar de este tipo de seguro abrartger os negdcios que sSo responsiveis pele venda de mais da metade dos velcu los novos em nosso Pals.

Aprovada pela ComissSo Especial de Cred/7o Interno do IRB, onde tern sssento representantes das segura-

A administregSo do seguro elelta oor averbagSo mensal, obrigando-se 0 segurado a lornecer i seguradora todas as informagoes que alterem ou modifiquem a composigiq de cada grupo consorciado, inclusive 0 valor dos lances efetuados.

Um dos atrativos deste seguro e oue as seguradoras fazem adiantamentos do valor das indenlzagoes (ate 90%), nos cases de sinistros em ouea/nda nio tenha sido caractenzada delinillvamente a insoivdncia do aarantido e nao apurado 0 valor da perda liquida delinltiva.

0 processo GRAVAKAR nSo necessita de equipamentos especiais, i prStlco, porque se carrega no bolso, e llmpo, pois nSo deixa residues de vIdro ou de abrasives a, ao contrario de outros processes de gravapSo, nio fere nem afeta o vidro com risco de quebras a posteriori, porque grava quimicamente e pode ser apllcado por qualquer pessoa em cinco minutos em cada veiculo.

Etiquetas adeslvas avisam que 0 veiculo esti protegldo com GRAVAKAR.

A Santa Cecilia detem 0 PI n® 8501205 do Institute) Nacionnl da Propriedade Industrial, o que Ihe confere a labncapao e venda exctusivas do GRAVAKAR para toOas as companhias seguradoras do Brasil

Para maiores intormapoes, entre em contato com a Santa Cecilia Produtos Quimicos pelo telefone 1021) 255-0491.

Santa Cecilia

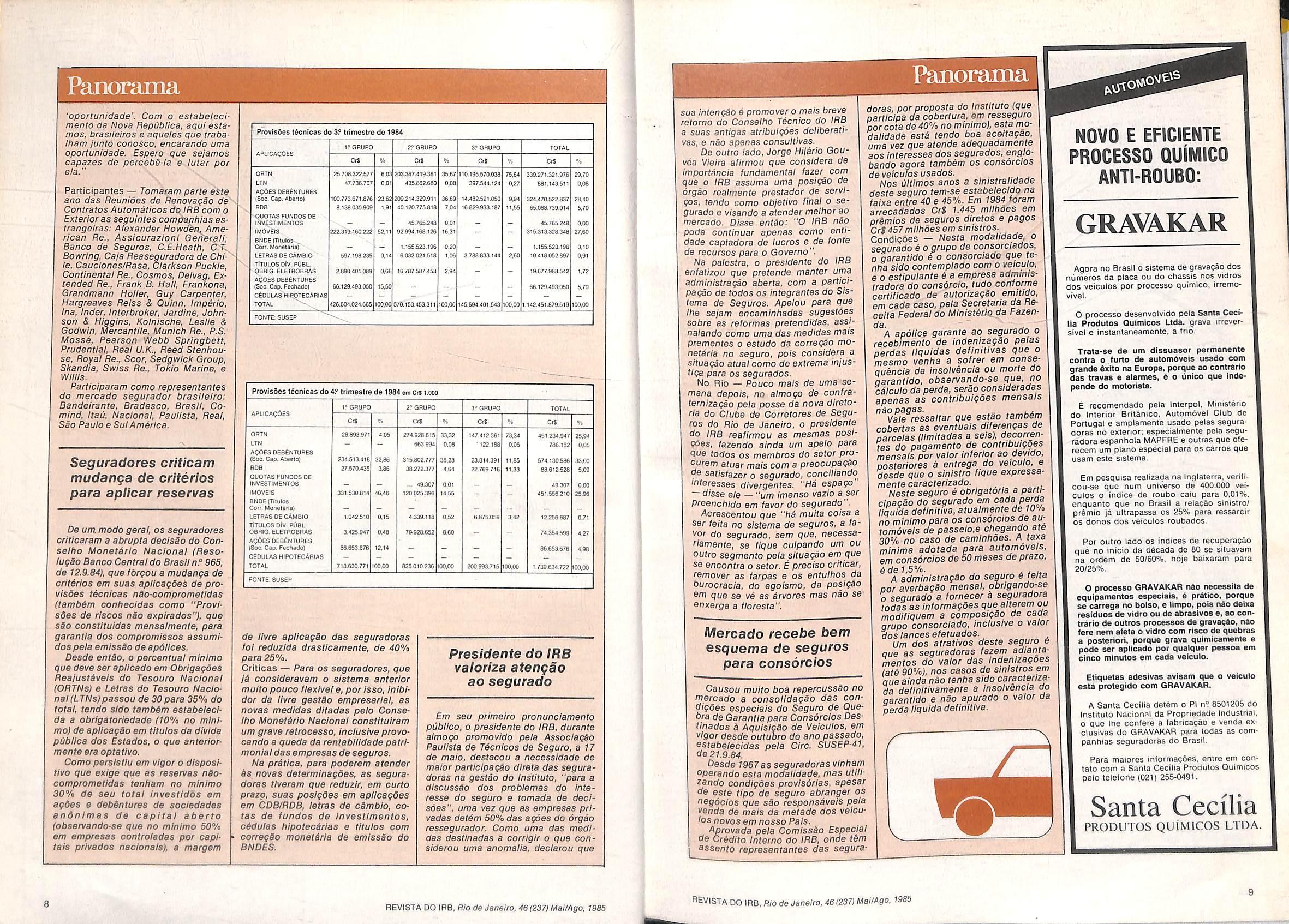

Provisoes tunicas do 3? trimestre de 1964 ABLfCAC6ES 1? GRUPO 2® GRUPO 37 0RUPO TOTAL Crt Va CrI % Cfl V, Crt V, OflTN 25.708.322 577 6,03 203 367,419.361 3b£? 110195.570.038 75,64 339271.321.976 29.70 LIN 47.736.707 0.01 435.062.600 0.06 397.544.124 n?7 681.143 511 0.00 acOes debentures {5oc. Cap. Aberto) 100.773.671.076 23.62 209.214.229.911 36.69 14.461521050 9.94 324.470.522.037 28,40 ROB e.l30.a3O.9(» 1.91 40.120.775 610 7,04 16.629.933 107 11.55 65 080.739.914 5,70 QUOTAS FUNDOS Oe I^ESTIMENTOS 45.765,246 0.01 45.765.240 0.00 rMOvElS 222.319,160.222 52,11 92.994.168.126 16,31 315.313.323,348 27.60 BND£CTiltilo» Corr. MoneiArid) 1.156.523.196 0.20 1.155.523.196 0.10 LETRAS DE CAmBiO 567.198.23$ ft14 6032021.510 1,06 3.700.033.144 2.60 10.410.052.097 0.91 TiTULOS OlV,PUBL OBRIG. ELETR0BR4S 2^.401 009 0.6£ 16.787.587.453 2.94 19.677.98&542 1.72 aqDes debentures (Soc. Cap. Pachado) 66.129.493.050 15.50 06.129.493.050 5,79 CEOULAS HippTECARIAS TOTAL 426.604.024.665 100.0C 570.153.453.311 100.00 145.694.401.543 100.00 1.142.451.079.519 100.00 FONTE SUSEP Provisoes tdcnlcas do 4? trimestre de 1984 em Cis looo 1? GRUPO 29 GRUPO 3? GRUPO TOTAL ArLILAl^UKo Cr0 % Cf6 % CrS % cn % ORTN 20.893.971 405 274.92S.61S 33.32 147.412361 73.34 451.234.947 25.94 ITN €63994 0.08 122.180 0.06 706.102 0.05 AQdSS DEBENTURES (Soc Cap.ADerto) 234.513.418 32.06 3150)2 777 30.26 23.814.391 11.05 574 130.566 33.00 RDB 27.570.435 3.88 38.272.377 4.64 22 769.716 11.33 08.612.528 5.09 QUOTAS FUNDOS DE INVESTIMENTOS 49.307 0.01 49307 0.00 imOveis 331.530.814 46.46 120 025.396 14.65 451.556 210 25.96 BNDE(Titulos Corr. Monetdria) LETDAS DE CAUBIO 1.042.510 0.15 4.339.110 0.52 6.075.059 3,42 12.256 667 0.71 TiTULOSDiV PUBL OBBIG.ELETPOBRAS 3.425.947 C.48 79i920.6S2 8.60 74 354 599 4.27 ACOES OEeeNTUBES i&oc. Cap. Fechado) 06 653.876 12,14 06.053.676 4.98 cEdulashirotecArias TOTAL 713.630.771 100,00 825.010.236 00,00 200.993.715 00,00 T 739534.722 100.00 FONTE.SUSEP

PRODUTOS QUIMICOS LTDA. REVISTA 00 IRB,

de

46 (237) Mai/Ago, 1985 REVISTA

1985

Rio

Janeiro,

do IRB, Rio deJaneiro, 46(237) Mai/Ago.

FAAP tem sucesso e faz 5° Curso de Gerência de Ríscos

A naturezados riscos empresariais,A visão da empresa como um sistema, Custo de acidentes e avaliação das perdas �e um sistema, Teor+� dos riscos, Meios e processos de ià�ificaçâo dos riscos, Técnicas de anális�e riscos, Técnicas de avaliação de riscos., e Formas de tratamentode riscos: prevenção e controle de perdas e financiamento de riscos são os temas que compõem o programa do 5.° Curso sobre Gerencia de Riscos que a FundaçãoArmandoAlvaresPenteado (FAAP), através de seuNúcleo de Estudos sobre Gerencia de Riscos (NGR), está realizando em São Paulo.

Tal como o principal objetivo do Núcleo, o curso tem por finalidade oferecer aos participantes meios e processos modernos, economicamente mais viáveis, para permitir uma integração efetiva entre as áreas de segurança industrial e de seguros de umaempresa, e é destinado a engenheiros, administradores, economistas e técnicos das áreas de segurança industrial e de seguros, previamente selecionados, atravésde análisede currículo eentrevista.

Com uma carga horaria de quarenta eduas horas/aula, o curso deGerencia de Riscos que está sendooferecido em dois horários (diurno e noturn·o), tem como professores Francesco M.G.A.F. De Cicco·(engenheiro, coordenador do Núcleo de Estudos sobre Gerencia de Riscos da FAAP gerente da Divisão de Segurança do Trabalho da Fundacentro eespecialistaém Prevençáo e Contro.le de Perdas/Segurança de Sistemas) e Maria Luiz Fantazzini (engenheiro, consultor do NGR da FAAP pesquisador da Divisão de Higiene do Trabalhoda Fundacentro eespecialista em Prevençáo e Controle de Perdas/Segurança de Sistemas), ambos com curso de especialização em Gerencia de Riscos no Exterior.

Já com livros e apostilas inclu,dos nos custos, o preço do cursofoi fixado

em Cr$ '900 mil, divididos em Cr$ 360 mil de matricula, maisduas parcelas de Cr$ 270 mil, sendo que ao final, será fornecido um certificado de conclusão aos alunos aprovados, expedido pela Fundação.

FAAP/NGR - Localizada em São Paulo, a Fundação Armando Alvares Penteado é uma entidade sem fins lucrativos, constituindobasicamente um centrodeformaçãocientifica, técnica eartística, sendo composto pelas Faculdades de Engenharia Comunicaçáo, Economia, Administraçáo e Artes Plàs· ticas e diversos setores de apoio e prestação de serviços à comunidade. Dentro desse espírito, considerando acada vez mais variada gama deriscos que envolvem uma empresa e numa iniciativa pioneira no Brasil, foi formado há cerca de um ano o Núcleo de Estudos sobre Gerencia de Riscos, composto por uma equipe de pesquisadores e consultores de reconhecido gabarito, todos profissionais atuantes na àrea academica e émpresarial 'notadamente nos campos da segurança industrial e do seguro.

O núcleo conta ainda com o suporte de toda a Infraestrutura da Fundação, em termos de Centro de Processsa-

mento de- Dados, Biblioteca, Gráfica, e dos vários laboratórios çjJls áreas de engenharia e comunicação--;-entre outros. Tem comoprincipaisatividadesos Programas de Gerência de Riscos, (que consistem em estudosespeclficos e detalhada avaliação das ações desenvolvidas na empresa em termos de prevenção e·controle de perdas e de seguros, visando a soluções viáveis para a empresa tratar seus riscos), e Programas de Treinamento (cursos de especialização e extensão realizados no Centro Universitário de Aperfeiçoamento Profissional da FAAP e programas - ··cursos fechados" - de treinamento especifico para cada empresa).

Com o apoio de órgãos e entidades de fomento à produção e à difusão técnico-cientifica, o NGR desenvolve também estudos e pesquisas relacionados com as diversas áreas da Gerencia de Riscos, seminários, encontros, ciclos de debate. e promove a di• vulgação da Gerencia de Riscos através dos diferentes meiosde comunicação.

Maioresinformaçõespoderãoser ob• tidas na sede da FAAP. Rua Alagoas, 903, predio 2, 1.0 andar, S. Paulo, ou através do telefone 826-4233.

Colaboração para a Revista do IRB . Em cjrc�laç�o�á 45�nos, a RE�ISTA D(?'-��apresenta artigos técnicos, dados estatísticos, 1urtsprudenc1a, b1bllograf1as, traduçoes, not1c1ar10 e reportagens sobre temas de atualidade do seguro e resseguro, atingindo um público selecionado ediversificado.

Com o objetivo de promover a divulgação e o debate sobre essa área específica de atividade a REVISTA DO IRB aceita colaboração, publ�c�nd'? artigos inéditos, com remuneração (pro� labore)devalor correspondente a 1 ORTN por pagina impressa (cerca de 3 laudas de 30 linhas ca- d�

Os interessados devem envia, os trabalhos diretamente à Assessoria de Relações Públicas - REVISTA DO IRB - Av. Frank/ln Roosevelt, 115, si. 503 - Rio de Janeiro - CEP 20.021, ane xando pequeno resumo com endereço e qualificação do autor. Para maiores informações, tels. 262-0410 e 297-1212, ramal 640.

Nova República mudaCT, CNSP e càpital do IR'J3

Com a mudança de Governo, Daniel Monteiro e Décio Vieira Veiga colocaram seus cargos no Conselho Técnico do IRB à disposição, tendo sido enfáo nomeados, por ato do Poder Executivo de 17 de abríl, Dulce Pacheco da Silva Fonseca Soares e Luiz de Souza Alves, respectivamente, ex-diretora da Diretoria de Operações Internacionais do IRB e chefe do Departamento Jncendio e Lucros Cessantes do Instituto. O Conselho Técnico passou a ser presidido pelo conselheiro Adyr Pécego Messina. Também através de decreto sem número, datado de 23de maio, foram nomeados os novos membros da bancada privada do Conselho Nac_io· na/ de Seguros Privados (CNSP): Jaime Brasil Garfinkel e Luiz de Campos Sal/es (representantes do mercado segurador), Nilton Molina (previdenciaprivada),Arthur Sampaio Cançtal da Fonseca (corretores de seguros) e Márcio João Fortes (representante dos segurados), eos respecllv_os suplentes - Cláudio Afif Do· mtngose Dario Ferreira GuaritaFilho, WagnerNannetti Dias José Francisco d� Miranda Fontana� Renato Vil/ela. Ainda não foram nomeados os conselheiros que irão representar o Governo no CNSP agora incluindo o BNH, o INPS e o PROAGRO. Segundo novas dis,::;.,.:;içóes governamentais, o Conselho Nacional de Seguros Privados, doravante, fará suas reuniões nasede do IRB (noRio de Janeiro), e não mais em Brasilia, sob a direçáo do presidente do Instituto.

Novo capital - Por autorizaçáo do P�der Executivo (decreto 91.224, de 2.5) o capital do IRB, que era de Cr$ 180 bilhóes, foi aumentado para Cr$ 800 bilhóes, sendo integralízado com Reservas de Capital (Cr$ 393,5 bilhões), Lucros Acumulados (Cr$185,5 bilhões) e Reservas de Lucros (Cr$42 bilhôés).

Passageiro e carga têm cobertura RC em apólice única

Desdesetembrodoanopassadoos segurados dispõem de uma apó/lce única para o seguro deResponsabil! dade Civil do Transportador Rodoviario em Viagem Internacional (isto é, Para sinistrosocorridos fora doterritórionacional),abrangendopassagel-

ros (inclusiveos deturismo) e cargas (inclusive inflamáveis, corrosivas e explosivas).

Aprovada pela Circular SUSEP-40, de13.9.84,a apóliceúnicaéconstituidadecondiçõesgerais,condiçõesespeciais (e cláusulas adicionais), convêniomútuoentresociedadessegura· doras (de diferentes palses) para a operaçãodoseguro, tarifa emodelos deformuláriospadronizados.

Cobertura - Nos termos do Convênio sobre Transporte Internacional Terrestredos Países doConeSul (Ar· gentlna, Bolívia, Br�sil, Chile, Para· guai, PerueUruguai), o seguro v,sa a

nào específicamentedestinadosatal fim.

Valor do seguro - As importâncias seguradas para os danos a terceiros não transportados estão estabelecidas em US$ 15,000.00, tanto para os corporais (porpessoa), comoparaos materiais (por bens); na hipótese de várias reclamações relativas a um mesmo evento, a responsabilidade da seguradora fica limitada a US$ 80,000.00.

Para danos a passageiros, as Importâncias seguradas são de USI 15,000.00porpessoa, em caso dedanos corporais, e de US$ 250.00, em

indenizar ou reembolsar ao segurado -nossinistrosocorridosforadoterritório nacional de cada pais. as quantias pelas quais vier a ser c1�1lmente responsável, em sentença JU· dicial transitada em julgado, ou em acordoautorizadode modo expresso pelasociedadeseguradora. Nocaso, há cobertura para danos material� e/oucorporais causados a passageiros oua terceiros nãotransportados! incluindo-se também as custas 1ud1· ciais e honorários de advogado da vitima.

Entende-se por segurado, para efeitodestaapólice, indistintamente, 0 proprietário doveiculosegurado, o empresáriodotransporteouocon�utor do veículo devidamente autonzado.

São excluídos, entre outras, as reclamações provenientes de dolo ou culpa grave do segurado (inclusive seus representantes e prepostos) e furto, roubo ou apropriação indébita do veiculo transportador. As condições especiais excluem expressamenteosacidentes quedecorram de excesso decapacidadeoupeso e dimensãodacarga, quecontrariem disposições legais ou regulamentares, bem como danos sqfridos por terceiras pessoas transportadas em focais

danos materiais (também por pessoa); no caso de danos a passageiros, o limite máximo de responsabi/i· dade da seguradora em um mesmo evento é deUSI200,000.00 (para danos corporais) e USI 5,000.00 (para danosmateriais).

Neste seguro, tanto o pagamento do prêmio como o de indenizações deve serfeito à vista, em dólares norte americanos, observada a legislação interna de cada país. Os prêmios da tarifa deste seguro são aplicáveis por veículo/viagem redonda (ida e volta ao Brasil), conforme a tabela anexa à Circ. SUSEP-40/84. Por exemplo, nas viagens de 7 a 15 dias, o seguro de RC de ve/culos de transporte de passageiros é de USI 71,16 eodecargas, US$ 17,31.

Riscos Diversos: um trabalho

Um ramo dinâmico e com mu'itas novidades, por onde passam todas as propostas de seguro que nllo en· contram cobertura nos outros ramos especificas: Riscos Diversos. É o caso deste seguro não original, mas

10 REVISTA DO IRS, Rio deJaneiro, 46(237)Mai!Ago, 1985 -

REVISTA DO !RB, RiodeJaneiro,46(237)Mai/Ago, 1985

sempre pioneiro

11

muito raro:a TV Manchete, par conla de urn contrato reallzado com a Rey nolds Tabacos do Brasil para veiculagSo de publicidade de cigarros de sua fabricagSo duranle os trelnos e jogos da Copa do Mundo de 1986, se obriga a indenizar a da. de Cigarros

0 valor de CrS 11.184 mllhbes (referentes a USt 2,389,743.50)no caso da impossibilidade de transmitir total ou parcialmente asImagens dosjogos.

0 seguro, reallzado pela General! do Brasil, garante a R.J. Reynolds Ta bacos do Brasil Uda. o pagamenio, dentro dos limltes de importSncIa segurada previstos na apblice, sob as CondigOes Gerais e Especiais, da indenlzagio por prejulzos que venha a sofrer em conseqOencIa da ocorrencia de riscos previstos e cobertos pelo seguro.

Desclassificagao... — a Reynolds est^ coberta contra os prejulzos decorrentes da vedagSo legal de publi cidade de cigarros na televisSo brasilelra, cancelamento da realizagao da Copa do Mundo, por qualquer motlvo, inclusive forga maior ou caso lortuito, impedimenta por qualquer motivo da realizagio das transmissoes, peia lelevisSo, dos jogos da Copa e/ou dos jogos da Selegio Brasileira du ranle a fase classilicatdrla. nSoparticipagio da SelegSo Brasiieira nos jo gos da Copa por sua nSo classificagio ou qualquer outro motivo que impega a velculagSo de publicidade dos produtos da Reynolds pela TV Manchete. >

Os limites de IndenizagSo variam

Escola de Seguros mantem ativa programagao no Pais

A FUNENSEG-Fundagao Escola Nacional de Seguros — divulgou sua programagao de cursos,com seu projeto de trabalho para o ana de 1985. Destinados a todos que mllitam no campo do seguro, os cursos foram planejados a partir de sugesfoes e opinioes de diversos segmentos do mercado segurador, visando atender suas necessidades.

de acordo com os prazos de vlg§ncla das coberturas — dentro dos quais estSo previstos diferentes pacotes de Insergio publicltSria —, como a seguir: de 15.4.85 a 30.5.86, um total de CrS 2.723.259.264; de 2.12.85 a 30.5.86, CrS 2.945.692.248: de 26.5.85 a 30.6.55, CrS 585.560.688; de 15.7.86 a 31.7.86, CrS 2.380.324.272; de 15.7.86 a 31.7.86, CrS 1.799.527.968; e de 15.7.86a 31.7.86, CrS 749.635.560. AI6m disso, est^ previsto um limite de indenizagao especial no caso da desciassillcagio da SelegSo Brasiiei ra, atravds do qua!a General! pagarS S Reynolds, de uma s6 vez, a importancla de CrS 1.478.846.300. Neste caso, OS limites com prazo a partir de 15.7.86 fleam reduzldos em 30% nas Importincias deles coostantes.

Foi dada a largada — Um outro segu ro interessante, desta vez solicitado pelo Jdquel Clube Braslleiro, e aceito pela Banerj Seguros, d o que cobre o evenlo denomlnado Tfiplice Coroa, que consiste em premier o proprietario do animal nacional de trds anos de idade, que veneer as trSs pro ves de 1.600, 2.400 e 3.000 metros, realizadas em margo, malo e junho, e que sSo OS grandes premios Cidade do Rio de Janeiro, Cruzeiro do Sul e Jdquei Clube Brasileiro, reailzados no HIpodromo da Gdvea.

A ImportSncia segurada d de Cr$500 miihoes, exatamente o prdmio que o Jdquei Clube deve pagar ao vencedor. Vale acrescentar que nos ultimas 52 anos em que a prove foi disputada, somente sete cavalos foram tripllce coroados.

Em lermos de curso basico a FUNENSEG 0/erece, no decorrer deste ano, cursos no Rio de Janeiro, SSo Paulo, Minas Gerais, Rio Grande do Sul, Parand, Santa Caiarlna, Bahia, Pernambuco, Cear^, Amazonas. Brasilia, Espirlto Sanfo, constando de palestras, seminaries, conferenclas, paindls, cursos tecnieos.de se guros para formagio e cursos b^slcos de resseguros, seguro de Lucres Cessantes, seguro de Riscos e ramos diversos. Constam de um maxima de 230horas de duragao(curso para Habliitagao de Corretores de Seguros)e um minimo de 72 f\oras ^cursos de Inspegao e ReguiagSo de Riscos de Engenharia).

Por outro lado a FUNENSEG dinamlzou seu sistema de ensino a distSncia com InstrugSo programada, desenvolvendo uma nova estrategia de ensino gue permlte proporcionar, a um malar numero de pessoas, a Iniciagio, qualiflcagao e aprimoramento na formagao tecnica na irea de se guros. Dentro desta sistemitica de ensino sao oferecldos Cursos Bisico de Seguros, de Seguro Incendio (CBSI) e Curso Bdsico de Seguro Transportes (CBST). Tanto as inscrigdes nos cursos normals quanta as inscrigoes nos cursos ministrados a distancia sob a forma de instrugSo programada sao facultados a qual quer /nferessado de qualquer localldade do Pals, devendo os candidatos pleitear sua matrlcula, seja atraves de coordenagies locals mantidas pe la FUNENSEG ou atravds de Ins crigoes teltas diretamente na sede da FUNENSEG no Rio de Janeiro sltuada a Rua Senador Dantas, 74-57 andar— Tel.;262-5889 —CEP 20031.

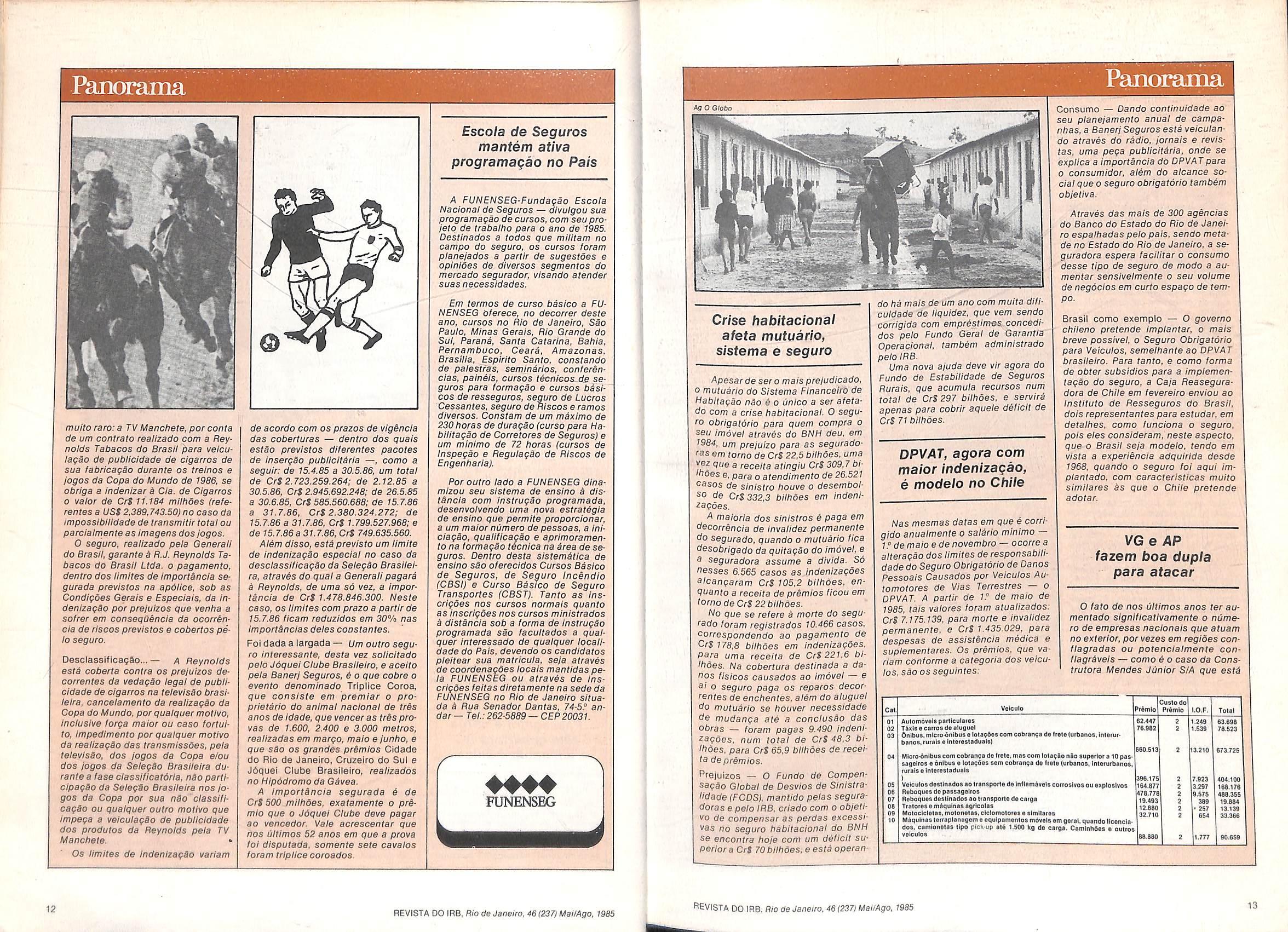

Cr/se habitacional afeta mutuario, sistema e seguro

Apesarde sero malsprejudicado, o muluarlo do Sistema Financeiro de Rabltagao nao e o unico a ser afetado com a cr/se habitacional. O segu ro obrlgatdrio para quern compra o seu imovel afraves do BNH deu, em 1984, um prejuizo para as seguradoras em torno de CrS 22.5 bilhoes. uma vez que a recelta atinglu CrS 309,7 bi lhoes e, para o atendlmento de 26.521 casos de sinlstro houve o desembolsc de CrS 332,3 bilhoes em indenli^agoes.

A malaria dos sinistros 6 paga em decorr^ncla de Invalldez permanente do segurado, quando o mutuario fica desobrigado da quitagio do Imovel, e a seguradora assume a divida. So nesses 6.565 casos as Indenizagdes sicangaram Cr$ 105,2 bilhoes, enquanto a recelta de premios ficou em torno de CrS 22 bilhoes. No que se refere a morle do segu rado foram registrados 10.466 casos, correspondendo ao pagamento de CrS 178,8 bilhoes em Indenizagdes. para uma recelta de CrS 221.6 bi lhoes. Na cobertura destlnada a danos fisicos causados ao imovel — e a/ o seguro paga os reparos decorrentes de enchenles. aldm do aluguel do mutuario se houver necessldade de mudanga ate a conclusSo das odras — foram pages 9.490 Indeni zagdes, num total de CrS 48.3 bi lhoes, para CrS 65.9 bilhoes de recel'a de premios.

FUNENSEG

Prejulzos — O Fundo de CompensagSo Global de Desvios de SInistralldade(FCDS). mantido pelas seguradoras e pelo IRB. criado com o objetivo de compensar as perdas excesslvas no seguro habitacional do BNH se encontra hoje com um deficit su perior a CrS 70bllhdes,eestd operan-

Consume — Dando continuidade ao seu planejamento anual de campanhas, a BanerjSeguros esta velculando atraves do radio, jornais e revis/as, uma pega publicitaria, onde se explica a imporf^ncia do DPVAT para 0 consumidor, a/em do alcance so cial que 0 seguro obrlgatdrio famfiem objeliva.

Atraves das mais de 300 agendas do Banco do Estado do Rio de Janei ro espalhadas pelo pais. sendo metade no Estado do Rio de Janeiro, a se guradora espera facilitaro consumo desse tipo de seguro de modo a aumentar sensivelmente o seu volume de negdcios em curto espapo de tempo.

do ha mais de um ano com muita dificuldade de tiquidez. que vem sendo corrlgida com empresflrrtcs concedidos pelo Fundo Geral de Garantia Operacional, tambem adminlstrado pelo IPS.

Uma nova a/uda deve vir agora do Fundo de Estabiiidade de Seguros Rurals, que acumuia recursos num total de CrS 297 bilhoes. e servlr^ apenas para cobrir aquele deficit de CrS 71 blihoes.

DPVAT, agora com maior indenizagao, e modelo no Chile

Nas mesmas datas em que e corrlgido anualmente o salirio minimo 17 de maio e de novembro — ocorre a alteragao dos limites de responsabllidade do Seguro Obrlgatdrio de Danos Pessoais Causados por Veiculos Automotores de Vias Terrestres — o DPVAT. A partir de 17 de maio de 1985, tals valores foram atualizados: CrS 7-175.139. para morte e Invalldez permanente. e CrS 1.435.029. para despesas de assistencia medica e sup/emeofares. Os premios, gue va riam conforms a categoria dos veicu los. sao OS seguintes:

Brasil como exempio — O governo chlleno prelende Implantar, o mais breve possivel, o Seguro Obrlgatdrio para Veiculos. semelhante ao DPVAT brasileiro. Para tanto, e como forma de obter subsidlos para a Implementagao do seguro, a Caja Reaseguradora de Chile em fevereiro envlou ao Institute de Resseguros do Brasil, dois represer)/an/es para estudar, em detalhes, como funciona o seguro, pois eles conslderam, neste aspecto, que o Brasil seja modelo, tendo em vista a experiencia adquirida desde 1968, quando o seguro foi aqui Implantado. com caracteristicas mu//o simllares as que o Chile pretende adotar.

VG e AP

fazem boa dupla para atacar

0 fato de nos ultimas anos teraumenfado significatlvamente o ndmero de empresas naclonais que atuam no exterior, por vezes em regldes conflagradas ou potenclalmente conflagrdveis — como d o caso da Construtora Mendes JOnior S/A que estd

Panorama

Panorama Ag O Qiobo

Veleulo Pr^mio Cuslo do Pr^mlo Au1oma««ls pftrtleularBS 62.447 T 6 Cdrros de el ufl uel 76.962 dnibu$,mlcro-6nibu$ e leta^oea com cobraivQa de(rote(urbenos.Intenjr* benoB.rucale e Interesteduele) 660.513 Micro onlbus com cobfan^e de Irete, mascom iota^io n6o superior a 10 pas sapelros e dnibus e loia^des sem cobren^e do fisteiurbanoa.it>iefurbenos, rurals• le re Bla dua Is ) [366.175 VelciJlos desilitados ao iransporie de InllamAvels conoslvos ou explosives 164.877 Reboquas de passagelros 176.776 Raboques desilrtados ao transporie de carga Tralotes e mdqulnas sgrtcolas 12380 Motoclcloias, motofiaiBs.elelomotores e elmlleraa 22.710 MSqulnas(erraplaneflam

equlpamentos

dos, eemionaies ilpo

a outros veiculos Total 1.249 1.639 7.923 3.297 9.675 389 267 654 63.696 78.523 404.100 166.176 488.355 19.884 13.139 33.366 1,n7 90.659 12 REVISTA DO IRB, Rio de Janeiro. 461237)Mai/Ago. 1985 REVISTA do IRB, Rio de Janeiro.461237)Mel/Ago, 1985 13

a

mdvals am gerai,quando llcencla*

pick up aid 1.500 kg de carga. Camlnkoea

operando no Iraque — tornou imprescindivel para assas empresas a cobertura de Riscos de Guerra atraves de suas apdiices de seguro de Vida em Grupo, obrigatorio desde 6.12.82 (Lei 7.064) — para trabalhadores contralados ou transferldos para prestar servigos no exterior.

Ap6s amplos esludos feitos pelo IRB e pela FENASEG, o Conseiho T6cnico do Institute apro:/ou em 27.12.84, por unanimidade, a Ciausula Especiai — Riscos de Guerra e Ris cos Extraordinirios — a ser incluida • nas Normas de Vida em Grupo, para garantia das coberturas bisica e adicionais concedidas pelo seguro de Vida em Grupo, bem como a concessao da cobertura de catistrole nos moides tradicionais, mediante cobranga de taxa espedtica apiicive! aos capitals em risco cobertos pela Ciausula Especial.

Jogada nova — Um outro avango em termos de aceitagSo de seguro, foi o IRB,em cariterexcepcionaiadmitira possibilidade, em dois casos concretos de seguros contratados por ciubes de futebol, — o Flamengo e o Fluminense — para seus jogadores, do pagamento da IndenizagSo, no ca se de Invaiidez Permanente do jogador, ser feito ao clube e nao ao prdprio segurado.

Tai concessSo baseou-se na exislencia de interesse econdmico do clube que, de modo gerai, 6 proprietario do "passe"do jogadore, em conseqOencia, um dos preiudicados com sua invaiidez. Pica, no entanto, preservado o direito do prdprio jogador A indenizagSo, uma vez que a con cessSo 6 condicionada i inclusBo de cISusula especial na apdiice, especificando que o clube pode ser o beneficiSrio do seguro no caso de Invaii dez Permanente, desde que, na liquidagSo do sinistro, o segurado nadatenha a objetara respelto.

Fianga Locaticia

Ja opera em

faixa limitada

Apesar da pouca divulgagao, contlnua em operagao o seguro especlfico para cobertura de inadimplemento de contrato de /ocapao de imdveis, que chegou mesmo a sofrer relormulagao, nos termos da Circular SUSEP38, de 12 de seterhbro de 1984, inclu sive translormando sua denominagao de seguro de Locagao de Imbvels para seguro de Fianga Locaticia. Pouco dllundido, se/a pela relutancla dos proprietSrios de imdveis em aceltar eate tipo de garantia, se/a pela

1alta de uma conveniente publicldade de sua existencla. o lato e que o se guro de Fianga Locaticia e (elto por varias seguradoras, constltuindo ainda um potenclal a ser desenvolvido.

Foi justamente pensando em meIhor delink os termos em que este seguro poderia achar uma melhor colocagao no mercado que a SUSEP procurou reformular o antigo seguro de Locagao de Imdveis. Assim d que, de acordo com-as normas em vigor para esfa modalldade, existe uma co bertura para o nao pagamento do contrato de locagao por pessoa fisica oujurldica, que ocorra na vigencia de seu contrato de seguro, reconhecido por sentenga judicial, atravds da docrefapao do despejo, pelo nao paga mento dos alugels e/ou encargos.

O prazo mSximo para este contrato de seguros e de 12 meses, podendo ser renovado a pedido do locador ou locatarlo e a critdrio da seguradora.

De acordo com os termos da Circular 38/84, agora em vigor, estao Isentos de Indenizagao os encargos questionados pelo locatarlo, possiveis obstaculos colocados ao recebimento de suas obrigagoes, assim como os ca sos em que as clBusulas e condigdes do contrato de locagao e encargos nao exigldos de forma contratual ou legal nao sejam cumprldos pelo loca tarlo. A falta de conservagao do Imdvel e danos a ele feitos tambem nao serao cobertos pelo seguro de Fianga Looaticia.

Funcionamento — Dentro do limitado numero de negdcios que ji sao feitos na modalldade, os limites tdcnlcos de seguradoras aufor/zadas a operar com este seguro variam de um minimo de Cr$ 4 milhoes atd um ma xima de CrS 83 milfides. A seguradora Vera Cruz, por exempio, com sede em Curltiba, tern operado um certo nOmero de negocios naquela cidade, por IntermBdio de firma especializada em administragao de Imdveis, o Escritdrio Galvao de Administragao, com cerca de 30 seguros colocados na carteira, a maloria de imdveis residenclais. Para Marcos NIskI, encarregado dos seguros da empresa, esfa se interessou pelo assunto na medida em que o seguro "ajudarla na loca gao de Imdveis, era uma boa opgao", constltuindo-se a maloria dos usuBrios de pessoas que se mudam para aquela capital e, sem contatos na ci dade, veem como uma boa allernativa 0 seguro de Fianga i.ocafte;a.

Joalheria oferece seguro e consegue dinamizar vendas

Seguro totalcontra roubo, na compra de qualquer um de seus artigos. E 0 que a Dryzun Joalhelros, empresa com cinco lojas no Estado de SSo Paulo, eslB oferecendo a seus clientes. A garantia dada pela ioja se estende desde a mercadoria mais barata que vende(allangas), atd joias avaiiadas em milhoes de cruzeiros. Ao langar esta promogio,a- Dryzun Joalhelros considerou que teria um bom retorno, jB que um dos maiores traumas do morador dos grandes centros B o medo a assaltos, fator que levou etB a uma relragSo do mer cado dejdlas a partir de 1980. Calcuiam os proprlelBrios da firma que a iniciativa poderB represenfar, em periodo estimado de um ano, um acrBscimo de vendas da ordem de 10%.

0 segurado/comprador da Dryzun desde o momenfo em que seja roubado deverB provldenciar boletim de ocorrencia junto B Delegacia Policial e enceminhB-io B seguradora responsBvel, no caso a Sul AmBrica/Unibanco Seguradora. Em um periodo de cerca de quinze dias, a avallagSo deve ser completada e o cliente deverB receber de voita o va lor da compra.0seguro oferecido pe la joalheria possui validade de um ano, com direlto. a renovagSo e reajuste do valor do produto segurado. Ao acreditare investlrno seguro, a Dryzun paga um prBmio de 3% sobre 0 valor de cada objeto vendldo e se gurado, e Investlu cerca de CrS 180 mllhdes em um esforgo de divulgagSo para promover o servigo ofere cido a seus clientes, o que inclul uma campanha publlcitBria utilizando revistas e mala direta.

sc hade nspie gel

Elaborada por Anselmo do 0'de Almeida, engenheiro mecanico, chafe da Segao de Taxagao de Riscos de Engenhana do IRB, a materia traga uma breve panoramica do ramo, tratando, mais especificamente, da cobertura All Risks, que engloba as moda/tdades de CAR e EAR.

Em fungSo da crescente evolugSo do parque industrial em nosso pais, o empresariado comeqou a se ressentir de um eiemento de apcio que pudesse garantir os grandes investimentos ne cessaries a concratizagao de seu projeto. Procurando a maneira mais economica de suportar as perdas financeiras, decorrentes de uma sferie de intemperies a que estao sujeitas as obras de irrujiantagSo de uma industria ou de uma Construgao Civil, o empreiteiro, bem como o proprietario da obra, fizeram com que o seguro de Riscos de Engenharia no Brasii fosse uma reaiidade em fins de 1970. Composta inicialmente de duas gran des divisdes, seguros nSo renovaveis (Obras Gjvis em ConstrugSo e instaiagSo/Mohtagem) e renovaveis (Quebra de Maquinas), a carteira de Riscos de Engenfiaria hoje abrange outras modaiidades, quais sejam, Lucros Cessantes em decorrencia de Ouebra de MAquinas, Equipamentos de Baixa Voltagem, e lVor/(s Damage.0 desenvoivimento prin cipal da carteira se deu nos seguros de Obras-Civis em Construgao e instaiagao/Montagem, devido &s caracteristicas de sua cobertura All Risks. sendo que nos uitimos dois anos houve uma crescente procura das coberturas de Lucros Cessantes em decorrencia de Ouebra de MSquinas e Equipamentos de Baixa Voltagem, principalmente esta ul tima por abrigar equipamentos como computadores e mtcrocomputadores. A abordagem desta materia ficar^ li mitada as chamadas coberturas All Risks pertencentes a carteira, que englobam as modalidades de CAR— Cor?struction All Risks Insurance e EAR Erection All Risks Insurance. Como sSo muitos OS pontos em comum entre as coberturas,foram criadas condigoes gerais para apoiices emitidas com uma ou ambas as coberturas, a fim de faciiitar a compreensao e definir com maior ciareza seu Smbito,ficando a cargo das Con digdes Especiais o detaihamento das garantias oferecidas peia apdiice, em fungSo das particularidades inerentes aos servigos que sSo feitos.

Segurado

O segurado pode ser qualquer pessoa que tenha responsabilidades k exe-

Panorama

14 REViSTA DO IRB,

de

46(237)Mai/Ago, 1985 DO iflB, Rio de

46(237)Mai/Ago, 1985 IS

Rio

Janeiro,

Janeiro,

cu^ao de urn projeto, destacando-se desse modo os projetistas, fabricantes e fornecedores de maquinaria, quando es ses sao responsaveis pela construgao ou montagem. fcrmas encarregadas da construgao ou montagem, e pro prietaries da obra. As partes interessadas devem ser agrupadas sob o titulo de segurado, evitando-se assim que cada um emita apdfice pertinente a sua responsabilidade, o que poderia prejudicar sensiveimenteas interligagdes de riscos a que esta sujeita uma obra. afetando com isso a eficiencia do seguro.

Objeto segurado \

Define-se como objeto seguraSo,todo bem passlvel de coberlura na carteira, assim temos.

Obras Civis em ConstrugSo — barragens, ponies, viadutos, predios residenciais, comerciais e industriais. ginSsios esportivos,p/ers, estradas.ou quaisquer outros pertinentes & construgao civil.

InstalagSo/Montagem — industrias cqmpletas, tais como siderurgicas, texteis, papel e celulose, petroquimicas, destilarias de alcoof, mineracao, quimicas,etc.

Maquinas individuals, tais como turbinas, geradores. bombas, compressores, caldeiras, m^iquinas ferramentas, linhas de Iransmlssao, transformadores, retificadores, transportadores de correia, guindastes, fornos, moendas, tanques tubulagoes, moinhos etc.

As ampliagdes, melhorias, reformas, substituigoes nos itens acima poderSo tambem ser seguradas, assim como os equipamentos necess^rios k realizagSo dos servigos, tais como barracoes, andaimes, obras temporarias, guindastes, maquinas de soldar, e quaisquer ferra mentas, equipamentos e maquinas que sirvam deapoio aobra.

Ambito da cobertura

0 universe de riscos inerentes a construgSo ou montagem de uma fafarica de celulose e construgSo de uma hldroeletrica, por exempio, apresenlam uma semelhanga muito grande com ou tros liposde industrias, no entanto existem particuiaridades intrinsecas a cada tipo de obra, pois especificagoes das obras civis, equipamentos e empreitei-. ros envolvidos nas obras se diferenciam.

As condiQoes especiais das duas modalidades tentam envoiver esta gama de riscos que,por serem de natureza sublta e imprevista, fogem por muitas vezes ao controle do construtor. As principals causas de sinistros amparados pefa co berlura de Riscos de Engenfiaria s§o:

— incendio, raio,explosao,queda de aeronave. dgua para extingao ou outras medidasde combate ao incendio;

— aiagamento, inundagSo, chuva, neve, maremoto, vendaval de qualquer intensidadeeterremoto;

— furto ou roubo qualificado;

— solapamento, deslizamentos de terra •ou rocha.rebaixamentos,erosao;

— falta de habllidade. falta de experiencia, atos maliciosos, faiha de construgao,fadiga;

— curto-circuito, formagao de arcos, excesso de voltagem;

— excesso de pressao ou de vacuo, rup ture decorrente de forga centrituga, acidenies causados por corpos estranhos;

— transiado dentro do canteiro de obras, erro de montagem e de construgao. impacto.

Seguindo o criterio internacional, algumas exclusoes se fazem necessSrias, a fim de se delimitar a cobertura oferecida. e sao em sua maioria praxes de todos OS tipos de seguro e reterem-se aos seguintescasos:

— perdas ou danos decorrentes de erro de projeto, de material ou de fabricagao;

— perdas ou danqs por agao proposital ou negligencia flagrante do segurado ou de seus representantes;

— perdas ou danos decorrentes de greveetumultos;

— perdas ou danos devidos a reagSo nu clear. radiagao nuclear ou contaminagao radioativa;

— guerra, invasao, ato de inimigo estrangeiro;

— lucros cessantes, lucros esperados,' responsabilidade civil, muitas, juros ou outros encargos financeiros decorren tes de atraso ou interrupgSo da obra.

Coberturas adiclonais

A fim de se complementar com mais detalties a necessidade de cobertura de cada obra em especifico, existe a possibilidade de se contratar, mediante pagamento de um premio adicional. as seguintes coberturas adiclonais;

Desentulho do Local — quando da ocorrSncia de um sinistro, comumente aparecem detritos na Srea atingida que dificultam, por vezes, o conserto ou substifuigaodo bem sinistrado. Sendo o segu ro de Riseos de Engentiaria um seguro de reposigao, a retirada desse entulfio

deve ser feita por conta do construtor ou montador, ja que o mesmo nao existia quando da coqstrugao ou montagem ini- ' cial,e a verba feferente a esse gasto nao computava a Importancia Segurada basica. A contratagao dessa cobertura • mediante escolfia de um Limite MSximo de Indenizagao (LMI) cobre as despesas ' com a retirada do entuitio ate a verba estabelecida. ,

Despesas Extraordinirias — Por vezes, quando um bem e sinistrado, ha um atra- ; so no cronograma fisico da obra que, se ' vier a interceder ao termino do projeto, acarreta ao construtor/montador um ! onus raferente a muitas e outros encar gos financeiros. Para que isso nao acontega e preciso se contratar um numero adicional de mSo-de-obra ou trabalharse em dias feriados,finals de semana ou a nolle e, por vezes, afretar-se um meio ' de transporte rSpido para a substituigao ou conserto do bem sinistrado. A fim de que essas despesas sejam suporladas peio segurador, e necess^rio se contra- r

tar essa cobertura adicional, que terS como LMI a verba escoltiida pelo segura do. Esta cobertura so nao cobre o alretamentodeaeronaves.

Erro de Projeto — quando a regulagSo do sinistro indica que houve um erro de pfojeto, i.6, a lirma projetista nao levou em consideragao, em seus ccilculos, vanavels que vieram a ocasionar o sinis tro, fica caracterizada a utilizag§o desta cobertura adicional, para que o segura dor indenize as consequencias as defyiais partes da obra em fungSo do erro ae projeto. Em surna, deve-se contratar esta cobertura adicional para se cobrir OS gastos causados indiretamente pelo erro de projeto; os danos diretos, ou sejo. 0 bem causador do sinistro, continuam sem cobertura, para que o proje tista nao fique desobrigado inteiramenseu dever de exercer o devido cui□ado e diligencia. Esta cobertura so e utilizada para a modalidade de Obras Ci vis em ConstrugSo.

Wscos do Fabricante — e uma cobertui^.f.^^'oga a de Erro de Projeto, so que e hIh ^fi^ .exclusivamente para a modaii.t"® Instalagao/Montagem. Quando ®^'-"P®niento sinistrado quebra por erGmr,?J^ deteito do material P' na fase de montagem de testes. fica caracterizado o nWiT 'Sbricante. Os prejuizos indehira P'® ^ contratagao desta coberdo<i apenas os danos causaDanJt °^'tos equipamentos e demais cann^5^ bet" defeituoso. fidadp rio bem sob a responsabili- asiia vf '®bricante, no que se refere 3sua reposigaooureparo.

^o^D^e'riur'a AH— ~ trata-sedeuma extensa^ H- que trabaiha como ce annc Ptazo k cobertura da apolia ohra o ? "^Pttstrutor/montador entregar sa ProprietSrio. O periodo desseisaH^i®"''^® normalmente varia de Ciaa ,® theses, e visa a cobrir exigen- Prietari?, impostas pelo pro- tesDonc^i iicando o construtor/montador verifira^^-^®' ^®'^ manutengao, acertos e "OS nos sssim como quaisque benaalP"®"^®s desses trabalhos sob sua responsabilidade. nos

Manutengao Ampla — alem da protegao oferecida pela cobertura de manutengao simples, esta cobertura inclui os danos sofridos no periodo da manutengao, no entanto consequenles de erros de mon tagem.

Manutengao Garantia — inclui a pro tegao oferecida nas duas coberturas anteriores, e mais os danos sofridos neste periodo referentes a riscos do fabrican te. Esta cobertura e fornecida desde que 0 fabricante do equipamento seja responsSvel pela montagem e contratualmente obrigado a fazer a manutengao dos equipamentos. Esta cobertura so e oferecida para a modalidade de Instalagao'Montagem.

Tumo'fos — esta cobertura visa atender a inclusao na apdiice dos danos e avarlas que possam ser causados k obra em decorrencia de tumultos, greves ou lock out, envolvendo os funclonSrios que executam ou partlcipam de alguma for ma no projeto segurado.

Equipamentos Moveis/Estacionkrios utilizados na obra — tem por finalidade resguardar o construtorfmontador de da nos e avarias que possam surgir em equipamentos de sua propriedade, ou sob sua responsabilidade. envolvidos na execugao do projeto segurado. Basicamente sao equipamentos que servem unlcae exqlusivamente de apoio ^obra.

Obras Concluidas — Dentro de um complexo segurado, existem setores da obra que fleam prontos antes dos demais e sao utilizados para apoio ao andamento das obras, tais como: ediflcios indus triais que servem provisoriamente de ai^ moxarifado e por vezes de escritorio, ponies rolantes utilizadas para transportar e montar outros equipamentos, e subestagoes de energia eletrica que fornecem energia k obra. De acordo com a ciausula Inicio e fim de responsabilida de das Condigoes Especiais, sempre que um setor ou equipamento da obra seja concluldo e utilizado em apoio k conclusao do projeto, o mesmo e excluido do seguro. Assim a present© co bertura atende as necessldades do se gurado em permanecer com todos os setores'equipamentos da obra no seguro ateo finaldaapolice.

Responsabilidade Civil Geral — estende a garantia da apolice a possiveis danos materials e pessoais causados a terceiros em decorrencia dos trabalhos perti nentes k obra. Todos os funciondrios e bens dos empreiteiros e subempreiteiros envolvidos na obra nao estao abrangidos por esta cobertura, ja que nao sao considerados terceiros. A seguradora se responsabiliza por indenizagoes ate o li mite estabelecido na garantia da apoli ce.

Responsabilidade Civil Cruzada — inclui a cobertura para os participantes da apolice, segurado e cossegurados, co mo se cada um tivesse feito uma apdii ce, em separado, todos considerados terceiros entre si. A eficacia desta co bertura esta ligada aos constantes da nos pessoais e materials (equipamentos envolvidos na execugao do projeto) que OS empreiteiros sofrem durante a obra. A responsabilidade da seguradora fica limitada a garantia estabelecida na apdiice.

Propriedades Circunvizinhas — os bens de propriedade do segurado. existentes no canteiro ao inicio da obra, sao consi derados propriedades circunvizinhas e passivels de cobertura contra os danos que possam sofrer em fung5o da obra objeto do seguro. Essa cobertura e utili zada na sua maioria em obras de ampllagao, reforma ou substituigao de parte de um complexo ja exlstente. Em certos equipamentos, como turblnas e cal deiras, a troca de uma pega pode trazer serios danos ao restante do equipamen to. A responsabilidade da seguradora fi ca limitada k garantia estabelecida na apdiice.

A/refamenfo de Aeronaves — aparece como complementagSo a cobertura de Despesas Extraordinarias, no que se re fere a possibilidade de existir a necessi dade de se afretar um aviao para trazer um bem sinistrado com urgencia. Fixado um limite de garantia, a seguradora se responsabiliza pelo custo do trans porte ate esse valor, participando sem pre 0 segurado com 20% do gasto de ca da afretamento.

Prazo do seguro

A data de inicio da cobertura referente a uma apdiice de 000 e IM, deve coincidir com a chegada do material/equipamento ao canteiro de obras, ou com os servigos de preparagSo do terreno, terraplenagem, o que acontecer primeiro. Continua na fase de armazenagem, montagem/construg§o, testes e, em alguns casos pode ser estendida em parte durante a fase de manutengao, se houver exigencia contratual. Pode, ainda, ser prorrogada por forga de atrasos na obra, pelo periodo necessario ao termi no da mesma.

A cobertura se encerra normalmente apds a fase de testes, com a entrega da obra a seu proprletdrio, porem pode ser cancelada no todo ou em parte nos segulntes casos; aceitagSo da obra mes mo que provisdria, por outra entidade que nao o segurado; seja colocada em uso, ainda que em apoio ao projeto se gurado, e tenha sido efetuada a transmissao de propriedade ou termlnada a responsabilidade do segurado sobre os benssegurados.

Importancia segurada

Entre as particuiaridades das duas modalidades em questao, destaca-se a importancia segurada como fator gera- dor de polemica e causador de diividas quanto a sua perteita aferlgao. A evolugao do valor em risco numa obra acompanha o cronograma tisico, sendo que, no inicio temos praticamente zero, aumentando proporcionalmente com o acrescimo de servigos, ate se chegar ao final da apdiice com 100%. No entanto,

ilil "'I ii ti

16 REVISTA DO IRB, Rio de Janeiro. 46 (23?) MaHAgo, 1983 ^'STa Do iRB, R/odeJaneiro, 4612371MallAgo. 1985 17

schadenspiegel

a fixação da importância segurada em· Obras Civis em Construç·ão e lnstala9ão/M�n_tagem segue preceitos pro_p�1�s,1.e, d�"'.ecorresponderquando doin1c10daapoiiceaovalorintegraldos benssegurados,comoseaobra estivesse pronta naquela data, acrescido das parcelas de mão-de-obra, frete, despesas alfandegárias,impostos,emolumentoseoutros.Asdesvalorizaçõesdamoeda, também, devemsercomputadasna importância segurada, através de reforços à verba de acordo com os índices cabíveis,podendoserincluídana apólice, ainda, cláusula automática de reajusteda importânciasegurada, na qual ovalorécorrigido automaticamente ao longodavigênciadaapólice.

Oslimitesdegarantia dascoberturas adicionai�devemconstarna apólicesepar�damente da importância segurada básica,porsetratardecoberturasaprimeirorisco absoluto.

Indenização

OsegurodeOCCeIMébasicamente dereposi9ão,ecomotalosbensdescri· tosna apoiicedevemsemanter atualizados de acordocom ocritério para a fixação da importância segurada Nocasodeavarias, perdasedanosàobra, a seg_uradora promoverá a indenização cabIvel,deforma areporobemsinistrad? deacordocom a suacpndiçãoime• d1atamente à data do sinistro levando em�onsideraçãoseupreçodemercado, assim como o orçamento apresentado p�I�segurado.Nahorada regulaçãodo s1n1stro, temos a comprovação da eficácianocritériodeestipulaçãodaimportância segurada,jáqueopagamento combase emorçamentos nada mais é doquese fixar a indenização a preços futuros.

O valordaindenização incluioscusto.sdefrete,desmortagem,remontagem eimpostos(seconstaramnafixaçãoda importânciasegurada inicial). Os salvados(sucata)devemserdeduzidosdo valor apurado, assim como a franquia cabível Parauma melhor apuraçãodas causas do sinistro, a seguradora devê contratar um perito (engenheiro) que acompanharáostrabalhosprestandoos subsidias necessários à regulação, na

q_ualdevemconstarosmotivosqueocasionaram o sinistro, assim como medidasdesegurança a seremutilizadaspara seevitarerepetiçãodofato.

Prevençãodesinistro

A experiência adquirida na carteira, nessespoucos anos deexistência veio aratifi�arapr�ocupaçãoderesseguradores internacionais em possuir nos seus quadrosengenheiros qualificados eespecializadosna confecção e acompanhamentodosegurodeRiscosdeEngenharia Por estar abrigando seguros de uma área puramente técnica tornase imperativo aos seguradores ' a utiliz_açãodeEngenheirosi:,asinspeçõesde riscos,regulação de sinistros e por vezesna análisedocustodacobertura.O dia a dia do seguro tem demonstrado que, cada vezmais sefaz necessária a utilizaçãodeinspeçõesdeprecaução e recomendações adequadas de segurançacomomeios eficientes dereduzir e melhorar a experiência com reclamaçõesdesinistros.O acompanhamentodasobraspodetrazernãosóaosegur�d_or, mas tam�ém ao segurado, uma seriedeeconomiasna prevençãoecontroledesinistros, assimcomoconhecer ascausasqueosoriginaram. Comrelação ao acompanhamentoda

regulaçáodo sinistro, oengenheiropo deserpeçafundamental, para detectar ascausas,estabelecervalorespara a in· denização, assimcomo acompanharos trabalhosdereposiçãodobemsinistra· do. A experiência adquirida nos sinis· trosfaz comqueoengenheirolocalize quando das inspeções de risco possíveisfocosdesinistros,conseguin· docomisso melhorar a segurança das obras eprestar um serviçode apoio ao segurado.

ABSTRACT

Engineering Risks

The Engineering Risks branch is approached in this article in the light of the Ali Risks cover which· comprises the Construction Ali Risks Insurance and the Erection Ali Risks Insurance. As the two coverages have many common aspects, General Conditions applicable to both were elaborated, with the details of the guarantees subject to the Special Conditions.

'

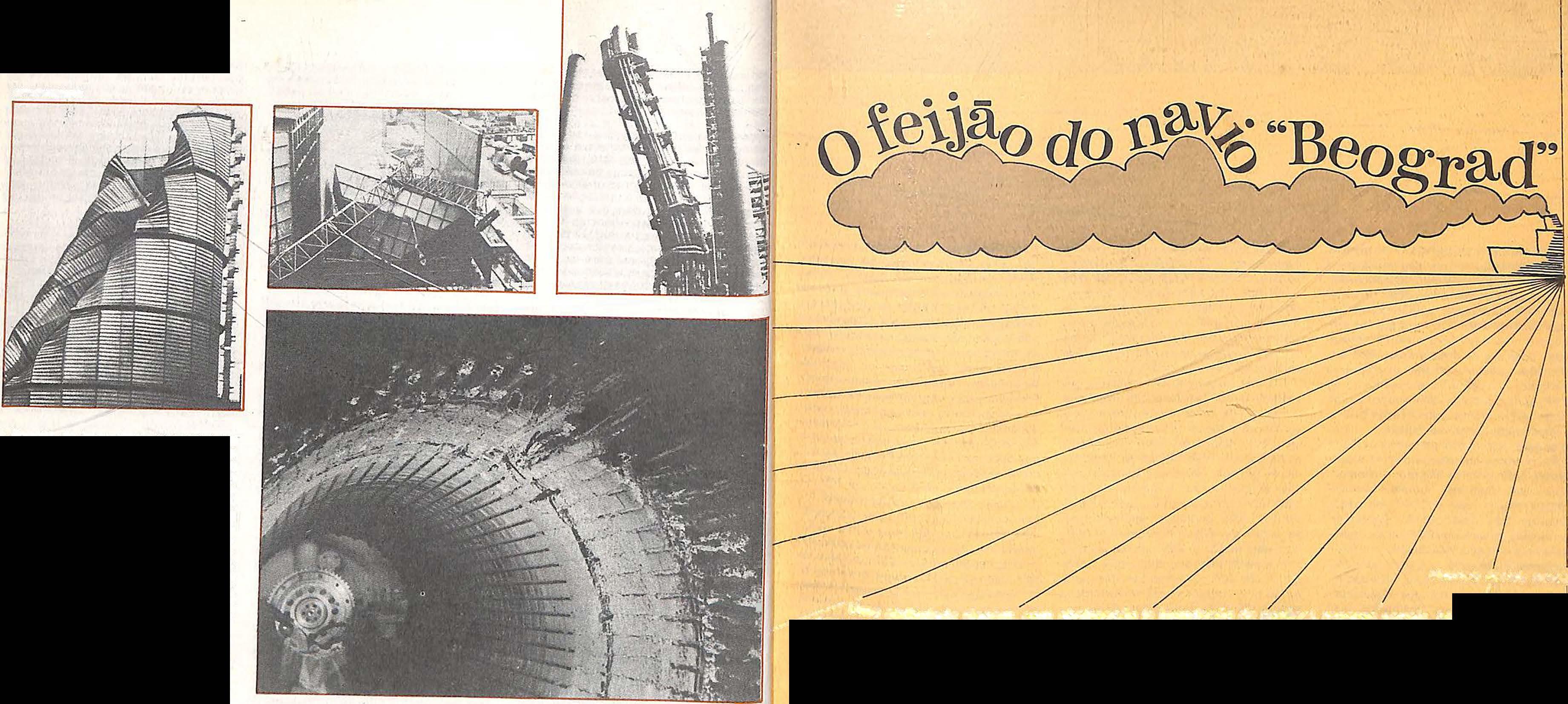

----Uma__atribuladaviagem,comabalroação(einundaçãodep�r�es),reparosnavais,bloqueiode -----n�vegaçaoporgelo,partidainesperadadoportoemSantos,depositodacargaforadolocaldedestino... resumodorelatododelegadodoIRBemSãoPaulocaracterizabemaestranhaevoluçãodocaso

/

matériaviva se/respostasdefini/vas. / '

n . Nocomeçodenovembrode 1984,o/ gunsdias,emconseqüência debloqueio maneira usualocontratodetransportee inªv'.0 de bandeira iugoslava Beograd degelo no RioSão Lourenço, e, poste·;ocon.tratodeseguros?Ouseja,porque n iciou uma longa viagemquesótermi· riormente, pelas tentativas do importa- a carga não chegou ao destino final e, /s:i��seismesesdepois,deixandocomo dorbrasileirodedesviar a rota donavio• após desembarcada e vistoriada pelos e 11-00Q toneladasdefeijão apodre- para Nova Iorque,ondepretendia vender seguradores e autoridadescompetentes, v endo nos armazéns do porto de Sa- como "salvado" o feijão existente nos não ser dada ao consumo público ou u���ah-Geórgia - no Sul dos Estados porões 1 a 5, não atingidos pela água destruída e indenizada pela companhia v os e uma disputa judicial na 3ª Diante da discordância do IRB, o Be- deseguros? 1 p=��CiveldaComarca deSantos-São ograd dirigiu-se a Santos-SãoPaulo, A carga original constituía-se de 7,56:9:m tornoda indenização de US$ onde chegou ao largo do Porto a �de 14.760toneladasdefeijão"pinto'' adquiO 8 2.67 /marçode1985, ai permanecendo ate 16 rid�spela c?tra S.A.,empresa brasileira luth e Seogr�d saiu dos portos de Ou· ?e marçode 1985, quando tom?u ru�o deimportaçao e exportação,dediversos La upenor no Norte dos EUA no ignorado e sem a necessária hberaçao produtoresnorte-americanos atravésde / go Supe · d d ' b ab rior, com seus sete poroes porpartedas auton a esmant1mas ra· uma empresa de commodities Cogemi arrotados · A · ti d ·

Íào com14.760toneladasdefe1· s1le1ras sprimeirasno c1as eseupa- S/A, localizada em Genebra _ Suíça No�enimngoroso inverno do Hemisfério radeiroforamre�ebidas10diasdepois,e Era Oúltimoembarquedeumasérieini:

P 1984 // davam-no localizado em alto mar ao ciada emabrilde 1984,paraimportação Por1�u�o depo_is de partir, ficou retido NortedoEquador Fmalr_nente,em12de ?_e um total de 60.000 toneladas de fel• feitondiasnoRioSãoLourenço porde abril de 1985 ? navio atrac?u em Jao No referido exercício. o Conselho p Omecanismodeelevaçãodeuma Savannah-Geórgia, ºnde 19 dias de- Monetário Nacional isentou o pagaa�nte. Reiniciada a viagem o Beograd pois descarregou ll 000 toneladas de mentodeimpostos(IOF e li) para asimna!:�0:u,em12dedezembr'ode1984 o f�ijão, e retomousuasrotas normaisde portações de feijão. com o'objetivo de e 7 inuedera/Danube. eteveosporões6 viagem. / . formar estoques reguladores do ·merMont ndados. O navio foi docado em Porque umaviagemtao atribulada. cado nacional. A coordenação das imaté1;0; ond� permaneceuem reparos na qual aconteceram fatos tão insólitos portações ficava a cargo da Secretaria reiro e1ane1rode1985.Em10de teve- comoodesaparecimentodeumnavio e de Abastecimento e Preços (SEAP) da tendod� 1985, a viagem prosseguiu, porfim,oabandonodacarga a milhares SecretariadePlanejamentodaPresidênPartir Sido novamente interrompida a dequilômetrosd�seuportofinaldedes- eiadaRepública(SEPLAN)esua execu•

de 12defevereirode 1985, por ai- tino? Por que nao foram cumpridos de ção era feita pela Companhia de Finan-

18

I /

Maurlcio Accioly Neves

queaind::,}

/

REVISTADO

•EViSTADo1••·

1 o,l / ,J

IRB. RiodeJaneiro, 46(237)Mai/Ago, 1985

Rio••Jo,el,o,46{237)MeMAg

ciamento da Produfio (CFP) do Ministerio da Agricultura, Com esta finalidade, a CFP promoveu duas grandes cohcorrencias pCiblicas, atraves de editais de licitagao nos principals jornais brasileiros, nas quais a Cotra S.A. fol a grande vencedora com Iotas bem malores do qua suas duas outras concorrentes. Nos termos dos referidos editais. as empresas vencedoras receberiam o pagamento da CFP, apos a entrega da mercadorla, nos prazos e condlgoes neles tixados quanto a quantldade.qualldade e locals.

0 seguro — Para este embarque, a Cotra S.A. contratou cobertura do ramo Transportes com a Porto Seguro — Companhla de Seguros Gerars, apdiice 22.01.11178 — com Importancia segurada de USS 8,562,000.00, correspondente apenas ao valor FOB da mercado rla e com c'ausula beneflclaria em tavor do Banco do Brasil S.A. A seguradora reteve somente 0,4% do risco, cedendo os restantes 99,6% ao IRB, que, diante dos prejuizos Inlcialmente estlmados. incumblu-se tamb6m da regulagao do sinlstro, conforme dispoe a leglslagao vlgente.

Em cortseqOencia da collsao do Beogred. em 12 de dezembro de 1984, o IRB autorlzou a Porto Seguro a pagar h Cotra S.A. o equivaiente em cruzeiros a US$2,122,311.20. Q reclbo de paga mento data de 1.® de margo de 1985, no montante aproximado de 8.3 bllhoes de cruzeiros, e corresponde as 3.760 toneladas de feijao que se encontravam nos pordes 6 e 7 Invadldos pela dgua, as quals foram vendldas em Montreal palo irrfsdrlo valor de salvados de 64,2 mil ddlares.