ANO 45 - N? 236 SETmEZ 84 I V'' "bit '

Cada vez mais crescem os perigos que rodeiam a existencia. Os riscos, hoje em dia,aumentam numa velocidade alucinante. E a violencia presenciada e sentida em todos OS ntveis e que atinge ate as proprias fontes da vida, nocasoosalimentos. Somandose a outros desastres ecologtcos gerados pelo homem,conhecemos agora a ameaga dos agrotoxicos, uma tentativa de controlar pragas que termina por tornar vitima o proprio inventor do remedio, urn exempio tiplco de emenda pier que o soneto. Maso homem que cria o problema tambem arranja as solugdes, num etemo circulo que faz parte do risco de viver.

Editorial

Integrapao do seguro nas economias nacionais

A comunidade econdmica mundial volta a de bater a poldmica iddia da liberalizagao do setor de servigos — entre os quais o seguro e o resseguro — do comercio internacional. E esta volta a cena esfd sendo promovida pelo GATT (Acordo Geral de Tarlfas e Combrcio)com grande ameaga aospalses em deserivolvlmento.

Os defensores dessa tese, muito di fundida nos meios academicos, entendem que a supressao das medldas protecionistas contra produtos e empresas estrangelros obedece ^ solldariedade Internacional e ao desejo de maximlzar os beneflclos globais, assim como advogam ser uma questao de interesse para o pals que a adote. No entanto, a propria Incorporagao do setor de servigos no ^mblto do GATTji seria um duro gotpe,pols tern se veriflcado, ao longo do tempo, que OS paises ern desenvolvlmento tem uma capacldade muito Hmltada de Influenciar as decisdes do GATT.

E a liberalizagSo em si teria repercussoes profundas no balango de pagamentos e, principalmente, na estrat6gia de desenvolvlmento dos paises do Terceiro Mundo. Como bem definiu a FIDES (Federagao Interamerlcana de Empresas de Seguros), ao adotar uma poslgao contr^rla ds pretensdes do GATT, "os sistemas seguradores da regiao estariam expostos a verdadeira devastagao se fossem abolidas as reserves de mercado mantldas em favor das empresas dombsticas."

Na defesa das medidas protecionistas como modo de sobrevivencia e gradual fortalecimento, hi um contra-argumento de peso, exempio con crete do acerto destas medldas, que e o IRB, detentor do monopdiio de resseguros do Brasil. O IRB tambim i peculiar em seu controls acionirlo: metade das agoes sao do Governo e a outra metade pertence is companhlas seguradoras.

Contrariamente a todas as expectativas e projegoes academicas — que conslderam o mo nopdiio uma aberragao — o IRB logrou, em seus 45 anos de existincia, provar ter sido uma solugSo ousada e criativa, vanguardista mesmo,pa ra OS legltlmos anseios de integrar o seguro na economla naclonal.

0 IRB conseguiu consolidar um mercado que corresponde is efetlvas necessidades nacionais, ticnica e operacionalmente afelgoado is caracteristicas e interesses da prdpria demanda interna, com uma adequagio que nenhum "knowhow"alienlgena poderia ter.

Mais que isto, o IRB provou ser nio uma aber ragao, mas criagao de brasileiros de antevlsao que resgataram as poupangas, captadas pela atlvidade seguradora, da sangrIa cambial em que eram arrastadas, para dirlgl-las em beneflcio e proveito daqueles que a geraram.

FOTO DO RISCO

5^

do IRB,Flo da Jtntlio, Biasll, 4S(235f, SaVDet, I9fi4

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Giiberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

Adyr Pecego Messina

Daniel Monteiro

Dedo Vieira Veiga

Adolfo Bertoche F.°

Eduardo Bapcista Vianna

Ivan Gongalves Passes

CONSELHO FISCAL

Arthur Autran Franco de Sa^- ^

Flavio Fenocchio , Jose Augusto de Almeida

SEDE

Avenida Marechal Camara. 171 Fone;297-1212 — Rio de Janeiro — BRASIL

DELEGACIAS MANAUS

Av.7 de Setembro,444 — 2.® e 3.® andares

BELEM

Trav.Padre Euti'quio, 141 —6.® a 8.® andares

FORTALEZA

Rua Para, 12 — 3.®andar

RECIFE

Av. Dantas Barreto,498 — 4.®, 5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELOHORIZONTE

Av. Carandai, 1.115—15.®andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bloco B— 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344— 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genui'no,421 — II.® andar

ESCRITdRIO Np EXTERIOR

LONDRES

Colonial House — Mincing Lane— London EC3R — 7DP

remsla do

ISSN:0019-(M'( CDU368(8t)|0i

Publicagao quadrimeslral editada peio InstMulo de Ressegurosdo Brasil

CHEFE DA ASSESSORtA DE RELACOES

PUBLICAS' Maria Coii5ljr.;a Morais

EDITOR EXECUTIVO

M.Cecilia Campello Muniz

REDATORES

Aflur Barcelos Fernandes

Carlos Mendes Machado

Lul2 Mendonqa

M.GIdrlaTeixeIra

Mllion Ansberlo

ARTE

Mayrink

DtSTRIBUICAO Fernando Chlnaglla Dlstrlbuidora S.ACOMPOSICAO.FOTOLITOS EIMPRESSA'^

Cla. EdIloraGrdfica Barbero

Os conceltos emilidos em artigos assinad" eentrevlslasexprlmemapenasasoplnloes' seus auiores e sSo de sua exclusive responsabilidade. Os texlos publlcados podem ser Ilvremen'' reproduzldos desde que seja cllada a fon'^ deorigem.

Tiragem-6.000exemplares Distrlbuigdogratutta

ed'torial

liberallzagio ou j. ®®torde servlQos incluin1 ® ® resseguro em panorama

Ano 45 SGt/dez 8*^ Sle ° ®

- '°®' inovagoes np ramo ®® precau96es das vprjftf ®® contra fraude e didos n tema^ sao abordacontida\ materias aqui ' 8

INCfeNDtO

monu®° Rue ronda nosso patri- '"°"'Oecol6gico. 15

— Em quantos reinos se divide a Natureza?

— Tres,

— Quais?

^ Animai, vegetal e mineral.

A julgar peio descaso com que as autoridades cuidam do problema da descaracteriza9ao ambiental, nao ha de ser por muito tempo, que os tres reinos permanecerao.

Gerai de Tarifas de na^s-'iS e como as orin«- ®® relacionam com ele, My^^Pslmenle as do Terceiro

LUCROS CESSANTES

A importancia do homem de vendasnos seguros de LC. 24

ESTATISTICA

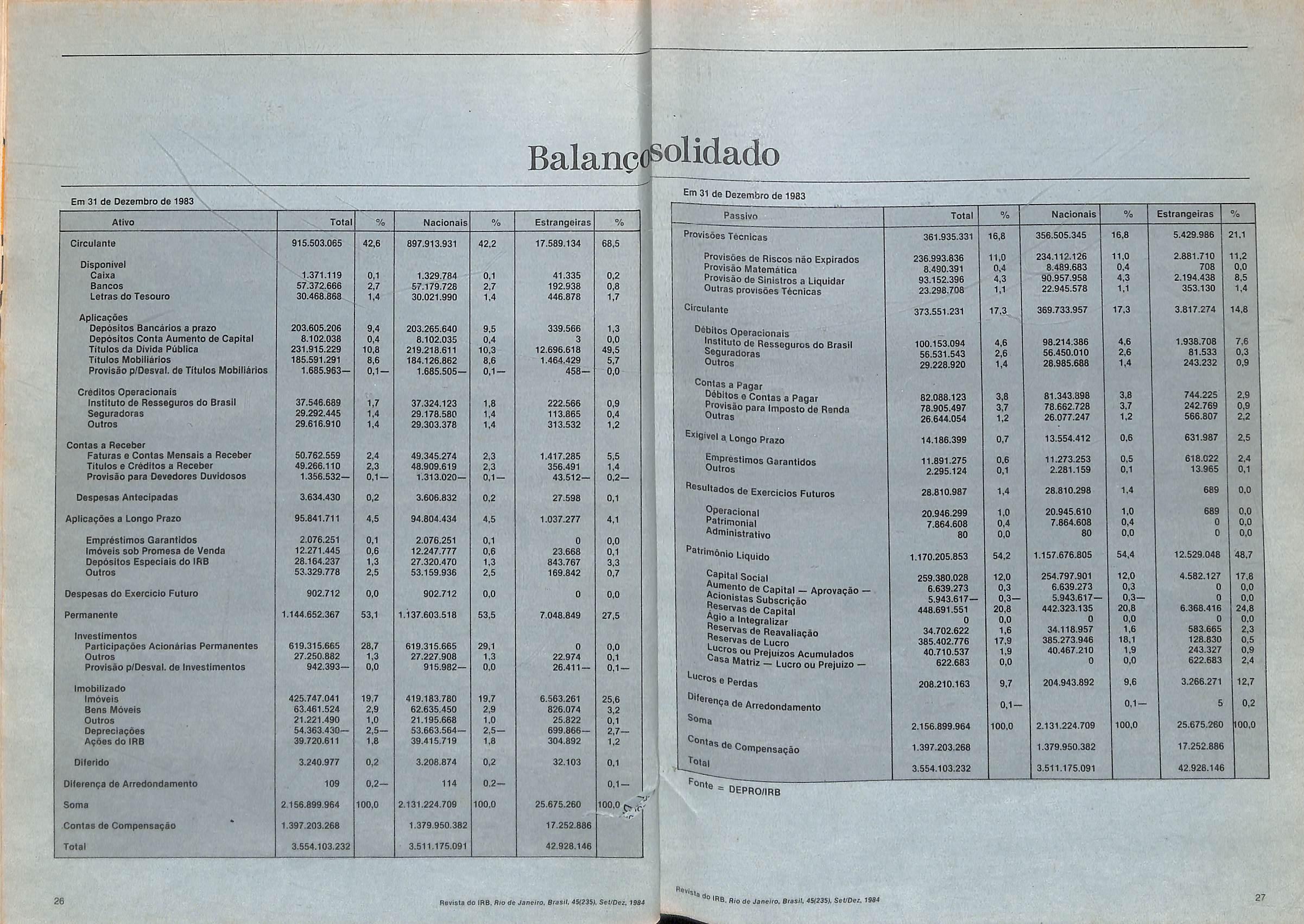

0 Baiango consolidado das se guradoras em 31 de dezembro de 83, a posigao das segurado ras e OS premios de seguros diretos por unidade da Federagao namesmadata. 25

BIBLIOGRAFIA

Dois levantamentos: o mercado Latino-Americano de Seguros e Duas Facetas do Seguro Obrlgatdrio de Automdvels — a carta verde e o Bdnus/Malus. 29

JURISPRUDENCIA

As decisdes do poder judiclario que afetam o mercado segura-^ dor. 32

MARKETING

O seguro como mercadoria e esclarecimentos sobre enfoques nao muito objetivos a respeito da materia. 35

LEASING

Uma conceituagao ordenada e fiel do que existe sobre o assunto, dando os credltos a quern de direito. 42

DIDATICA

Proposlgao de problemas praticos para qi/bm lida com o segu ro e um pouco de sua histdria. 46

ementArio

Comunicados expedidos ao mercado peio drgao que os regulam e normatizam. 49

IRE

^^'^QOESINTERNACIONAIS

Presidente ressalta importancia doIRB

Realizado em Sao Paulo,de 10 a 12 de outubro,iuntamente com a I Feira do Mercado de Seguros, o 11 Congresso Estadual dos Corretores de Seguros do Estado de Sao Paulo reuniu representantes de diversos segmentos do mercado que abordaram temas como Reformuiagao do Sistema Nacional de Seguros,0 Corretor de Seguros, Acidentes de Trabalho e Privatizagio,0 Segurador BrasUeiro, Seguro e Seguranga Industrial — Prevengao de RIscos,0 Corretor e o Agente de Seguros nos EUA e outros assuntos pertinentes a categoria discutidos por diversos Grupos de Trabalho e debatidos em Plenario.

No segundo dia do Congresso,o presidente do iRB, Ernesto Albrecht, pronunciou uma palestra que, dada sua importancia e repercussao, transcrevemos na Integra.

Convidado a falar neste Congresso, aceitei a convocagSo e 0 tema proposto, no qua)se indaga sobre a compatibilidade do resseguro llvre com as fungdes atuais do IRB.0 tema ^ de grande interesse e sobre eie sempre e oportuno conjecturar.

Na abordagem dessa Importante questao, cumpre antes de mals nada ter presente que as fungdes do IRB subordinamse a objetivo essenclalmente politico, de reievante interesse pijbiico; a Integragao do seguro na economla nacional. A exlstSncia de mecanlsmos que cimentem e garantam essa Integracao 6 Imposta por duas razdes basicas. A primeira delas esta na prdpria natureza Institucional do seguro, que funclona como um captador de poupangas para a repartigdo financelra de perdas aleatdrias. Sdo poupangas sui gener/s, que se devem radlcar na economla onde foram geradas, para ai — e em nenhum outro iugar — produzlrem os beneflclos e proveltos para que foram captadas. A segunda razSo derWa da acentuada, e atd certo ponto inevltdvel tenddncia do seguro para a izagdo.

O primeiro e grande passo, para que o seguro adqulrisse escala Internaclonal, remonta k mais recente expansdo do colonlallsmo. De suas metrdpoles, as empresas seguradoras

Irradiaram-se por fodo o mundo colonlzado, plantando-se solidamente onde chegavam. Com esse ampio ralo de acdo, tlveram condlcdes para se fortalecerem cada vez mals,aoqulrlndo vigor patrimonial e montando bem articulada rede de operagdes,tSo extensa quanto as prdprias bases geo-econdmlcas dos Impdrtos construidos. Assim, os sistemas seguradores das metrdpoles colonials algaram-se a uma confortSvel e extremamente vantajosa poslgao de vangu^rda, da qual dlflcilmente poderlam ser depols arredados por outros sistemas que

viessem a emerglr, ao longo da histdria da evolugfio econdmlca mundlal.

Veja-se, por exempio,o caso do Brasil. A primeira empresa seguradora — a Boa F6 — foi organlzada em 1808. E depois da Independdncia politica, proctamada em 1822, outras segu radoras aqui virlam a ser crladas. No entanto, mais de um sdculo depols da Independdncia politica, o seguro,ainda mantlpo sob controle absoluto de capitals e empresas allenlgenas, ainda ndo era um verdadeiro segmento da economla nacional' nesta realmente Integrado. Era um segmento aberto e voltado para forado Pals, por onde se drenava para o exterior substanclal volume dedivlsas — ou, no dizer do Presidente Vargas,ao Inaugurar o IRB,"economlas que constituem o sangue e a vidada naclonalldade".

A Sangria camblal era no entanto o efeito. A causa, por detrds dela, estava na falta de Incorporagdo ou de integragdo da atlvidade seguradora d nossa estrutura econdmlca. Dal a missdo Inicial do IRB, ajustada ds circunstdncias da dpoca; nacionallzar o mercado de seguros. Nacionallzar no sentldo de tornd-lo um mercado brasileiro, voltado para dentro da eco nomla nacional e para as efetivas necessldades nacionals; um mercado tdcnico e operacionalmente afelgoado ds caracteristlcas e Interesses da prOpria demands interna, Isto d, movendo-se em funcdo de modelos e solugOes nacionals; urri mercado que, para funclonar com esses padrdes e objetlvos, deveria, enflm, e necessarlamente, ser ocupado e domlnado por empresas nacionals.

O IRB cumprlu. Integral e satisfatoriamente, item por item, sua Importante missao inlclal. A volumosa sangrla carrh blal dos anos 30,que tanto enfraquecia e preocupava, depois

do IRB tornou-se, comparatlvamenle, um lllete. Nos ullimos clnco anos, mantendo-se tendencla jd anterlormente consolidada, os resseguros transferidos ao mercado Interriacional ndo ullrapassaram a mddia de 4% dos prdmlos gerados pela economla nacional.

Ndodlrel que esse volume de resseguros passives, na verdade bem pequeno em termos relatives, deixe de ter importan cia em valores absolutes. Enlretanto, d Inevitdvel que essa janela, bastante reduzida nas dimensoes atuais, permanega aberta para a llgagdo do mercado interno com o exterior. Por qud? A resposta, a explicagao disso, reside na felgao nova do processo de Internaclonalizagdo do seguro.

O avango da Industrializagdo,apolado num extraordlndrio progresso lecnolOgIco, mudou por-completo a escala dos investimentos, e, portanto, a magnitude dos riscos em numerosos e variados setores de atlvidade economica. A consequencla de tal mudanga fol acentuar-se em toda parte a necessidade de pulverizar, externamenle,o que os mercados Internos se mcapacitavam para absorver; o elenco cada vez maior dos chamados grandes riscos. A proposito desse fenomeno, lembro seus efeltos no caso especifico do mercado segurador brasileiro. Neste,a fase «iurea, a de malor e Incomparivel cresclmento tanto operaclonal quanto patrimonial,fol a da d6cada be 70.0 volume de premios expandiu-se em rllmo bem malor que 0 do PIB. No entanto, a economia do Pals tamb^m mudou de escala. E o mercado segurador, nao obstante o salto conslberavel que entao tiavia dado, mesmo assIm leve que procurar Uma fdrmula para reforgo de sua capacldade retentlva,sob pena de elevar-se o indlce de escoamento de divlsas. Criou-se naQuela 6poca o Excederrte Unico de Riscos ExtraordlnSrios, com a partlcipagao do Tesouro Nacional para trazer ao mercauo um supiemento de capacldade retentlva.

A tend§ncia para a internacionallzag5o 6, pois, Inerente S atlvidade seguradora. E dessa tendfencia nentium sistema seQurador ate hoje consegulu desvencilhar-se, n§o Importando nem mesmo a natureza oaorganizagSo economica(capltallsta cu socialisla) do pals em que ele f'unclone.Todos os sistemas ue alguma forma, em maior ou manor proporgSo, Integram a comunldade internaclonal de divlsao de riscos. A esse respel- tc. conv6m nSo esquecer que o mercado segurador dos Estabos Unldos, faturando na economia Interna do pals o equlvalente a quase 50% da recelta mendlal de premios, rnesmo assim ostenta lacunas de capacldade retentlva. E por isso paga eievado tribute, pols sabemos que daquele mercado o Lloyd's be Londres extrai a metade da sua receita anual de premios.

Estados Unldos o resseguro 6 llvre, e 15 ultimamente se vem procurando outra fdrmula de contengSo do fluxo de riscos 6 be divlsas para o exterior. Criaram-se,5 Imagem e semelhando Lloyd's, as Boisas de Seguros de New York, Chicago e Miami.As tr&s, no ano passado,realizaram operagdes que,em bonjunto, nao totalizaram USI 300 milhOes, quando o volume 6 prSmlos do mercado segurador do pals, abrangendo o que de ramos elementares, foi superior a US$ 140 bl-

Na anailse do tema que me fol proposto pelos organlza^sste Congresso, certamente nSo pode ser omitldo um uaao novo e reievante. Trata-se da voita a cena Internaclonal, mais uma vez, da veiha tese da llberdade do setor de servlgos "0 comarcio mundlal. E essa nova onda,ao que parece,ja ter5 pV^olvldo o prdprlo GATT. Sobre essa pretendida llberdade a ar E (f^®<^eragao Interamerlcana de Empresas de Seguros) ®caba de firmer poslgao, em sua recente reuniao conjunta 0 Comlta de Seguros da Comunldade Economica Eu'opela. Ressaltou a FIDES que, na America Latlna, quase touos OS paises mantSm reserves de mercado em favor de em{^■esas nacionals de seguros, ponderando que os sistemas seyuradores da regl§o estarlam expostos a verdadeira devas- J^vao, se abolldas tals reserves. E para essa devastagSo nem ^eria necess5rio que os mercados das grandes e poderosas conomlas centrals recorressem ao dumping. Bastariam as dierengas naturals que os distinguem; nos pequenos merca- ^bs. as tarifas por deflnlgSo sSo malores, em face de imperatlbs t6cnicos e econdmlcos; e nos grandes mercados, tamt)6m por definlgSo, as tarifas sSo menores, colocando-os em granbevantagem competitive.

Para llustrar de forma slnt6tlca essas diferengas naturals ■ "lue alude a FIDES, reporto-me a edlgSo recente da Sigma, que se publicam estatisticas sobre a estrutura do seguro

mundlal, no perlodo 1960-1981. Em 1960, com aproximadamente 30% da populagao mondial, os paises industrlalizados 1inham no PNB um quinhao de 84% e, no volume global de pre mios de seguros, um quinhao de 96%. Em 1981, as modificagoes ocorrtdas nesse quadro nao se podem conslderar muito significativas. A partlcipagao dos paises industriailzados havia caldo; para 24% na popuiagSo, 78% no PNB e apenas dois pontos percentuais nos premios. Nestes caiu para94%.

Esses niimeros sSo demasiado eloqOenles, bastando eles e mals nada, para demonstar e delxar 6bvio o acerto da tese da FIDES. E num Congresso de profisslonais do seguro, identificados com o papel do !RB e com os beneflclos da atuagSo dele, crelo nao haver necessldade senSo de breves palavras e poucos argumentos, para ressaltar a extreme conveniencia de que as reserves de mercado nao se limitem ao se guro direto, estendendo-se a todos os seus desdobramentos, como d resseguro e a retrocessSo.

NSo basta que o acesso do mercado interno ao mercado Internaclonal, para a transferencia de riscos que excedam sua capacldade retentlva, ocorra tao-somenle pela janela do res seguro. Se nao houver um esquema de centrallzagao do resse guro, a exempio do que acontece com o papel do IRB no rnercado brasileiro, a janela que o resseguro abre para o exterior, hoje estreita, certamente ir5 escancarar-se de forma sistematlca e gradual. E nenhum de nbs ter5 condigdes de prever ate que nivel se elevarS o Indice de transferencia de negoclos para o exterior, hoje mantido na mod5stla mddia de 4% dos prSmios do mercado interno.

A centrallzagSo do resseguro, permltindo aglutinar toda a massa de excedentes das empresas seguradoras, para assim e em seguida redistrlbul-la at6 o esgotamento de toda a capa cldade retentlva do mercado Interno, 6 na verdade a formula insubstitulvel para minimizar o Indice dos resseguros passi ves negociados com o mercado externo. E negoclados com bem maior poder de barganha, porque a centrallzagao signiflca a negoclagao em bloco. A centrallzagao explica sem diivida a balxa mOdia de 4% desses resseguros passives, e porque aglutina toda a massa de excedentes das empresas segurado ras, a estas pode — sem distlngao quanto ao porte e a quaisquer outras caracteristicas que elas tenham — conceder a extraordlnarla e eflclente vantagem operaclonal do resseguro automAtlco ampIo, confi4vel 8 s6lido. A cantraliza^So ao6mais significa, como no caso do IRB, a institucionalizagao de uma s5rle de servlgos que, de outra forma, pela sua dispersSo se tornarlam mals diflcels ou at5 mais onerosos — como o da iiquidagao de sinistros, por exempio; como o da manutengSo de biblioteca e de um sistema de ensino especiallzado em se guros; e como 0 do processamento dedadosestatisticos.

Restaria, na an5llse do tema aquI abordado, a questSo da llberdade do resseguro dentro do prbprio mercado interno. A rigor, nenhum provelto ou vantagem dal resultaria — de ordem t6cnlca, a economica e muito menos de natureza operaclonal. Em termos operacionais, ao contr5rio, somente se poderlam esperar diflculdades extremas, a comegar pela definigSo de 5reas e de pianos para demarcagSo de frontelras entre as operagoes do IRB e as de outras empresas resseguradoras.

Para que tornar complicado o que pode ser at6 extremamente simples? 0 resseguro, como sabemos todos nbs, b tecnicamente um Instrumento de dlvlsSo de riscos. E nessa fungSo a ele se equivale o cosseguro. Fazendo uso cada vez malor do cosseguro, para alcangar mals dispersSo das responsabiiidades do seguro original, o mercado terb um caminho para obter em regime de llberdade mals aproveitamento de capacldade retentlva em operagbes de primeira llnha; sem com Isso introduzir perturbagbes ou diflculdades funcionais nos mercados de segunda e tercetra llnha, que s§o os do res seguro e da retrocessSo, aos quals est5 reservada a importan te mlssSo de resguardaro prbprio mercado Interno contra uma crescente e desfavordvel dependbncia externa. Uma depen- dencia que, tanto maior, tanto mals enfraquecerS o mercado segurador, como ao mesmo tempo mais imporS 5 economia nacional um crescente e desnessbrio sacrlflcio de divlsas. Seguro, como sallentei de Inlcio, 6 instrumento de captagSo de uma poupanga sui generis, que deve ser aproveltada ao mSximo no prbprio contexto econbmico que a tenha gerado. Portanto, quanto menos cobertura de seguro ou de resse guro se compre no exterior, menos se ter5 exportado essa poupanga — que6"o sangue e a vidada naclonalldade".

Rsvlsia do IRB. RIe da Janeiro, Biaalt, 45(23$), SaVOaz, 1M4 do IRB, flio de Janeiro, Bresll, 45(23SX Sel/Oaz, 1984

Oscesponsiveis porlalta ou avaria de mercadoria no decorrer de seu transpose par embarcagdes- serSo obrigados a arcar com a indenizagSo dai decorrente. Esle tipo de responsabilidade induiri a movimentagio ou guarda dos gbjetos confiados ao transportador. E o qua reza anteproieto de lei apresenlado oficiaimente pelo Ministro dos Transportes, doraldino- Severo que, em quinze artigos, regulamenta o sislema aquaviirio, que compreende os portos marllimos, tluviais e lacustres, de uso publico, cuja exploragao compe te b UnlSo diretamenle ou medlante concessio, aulorizagio ou sob regi me instituido peia Lei n? 6.222, de 10 deiuiho de 1975.

As disposigdes acima constam do arligo 9 do anteprojeto de autoria do Ministro dos Transportes. Os pardgrafos 1? e 29 eslabeiecem que 0 Poder Executivo discipiinari os procedimentos a serem adotados na fixagSo de responsabilldades por falta e avaria de mercadorlas, bem como sobre os seguros respectivos. Aldm disso tambem esli previsto que a agSo de indenizagSo por faita ou avaria S mercadoria prescreve em urn ano,a contarda data de sua ciSncia.

Os transportes terrestres de mer cadorlas, por sua vez, tiveram sua tabeia de taxas, conslante do artigo 20 da Tarila para os Seguros de Trans portes Terrestres de Mercadorlas, aiterada para prever para os Estados de Mato Grosso e Mato Grosso do Sui, taxagSo diterenciada, de acordo com OS termos da Circular SUSEP 37 de 31 de agoslo de 1984.

A SuperinlendSncia de Seguros Privados, aiiSs, emitiu no decorrer de 1984, uma sSrie de circuiares que di-

zem respeito aos seguros reiativos a Transportes. Assim S que a Circular 19/84, de 16 de maio, permite que a cobertura do seguro obrigatdrio de Responsabiiidade Civil do Transpor tador RodoviSrio-Carga se/a extensiva ao valor dos "impostos suspen ses" no caso de transportes de mer cadorlas que, por disposigdes iegais, gozem de beneficios fiscais, desde que tai valor conste e*p/'essan7enfe no conheclmento de transporte.

A modalidade Viagens Internacionais tambdm foi aivo de Circuiares da SUSEP. A primeira deias, a de mimero 40, de 13 de setembro, reiativa aos seguros de Responsabiiidade Civil do Transportador Rodoviirlo em Viageris Internacionais, aprova a apoiice Unica de Seguro de Responsabiiida de Civil do Transportador Rodovidrio em Viagem inlernacionai, constltuida de Condigdes Gerais, Condigdes Especiais, Convenio Mutuo entre seguradoras para Operagdes de seguro, Tarila e dos lormuidrios de averbagao e Certificado de Seguro. Jd a Circular 28 da SUSEP, de 28 de iulho aprovou duas cidusulas especiais pa ra OS seguros de Transportes nas Via gens internacionais.A primeira deias diz respeito d importSncia segurada para os seguros de exporlagSo e a outra aos Embarques Adreos sem Vaior Deciarado para os Seguros de Importagdo e/ou Exportagdo.

que, a critdrio desta possam ter interesse no Irabaiho, d o que caberd ao vencedor do Prdmlo Bienal 84/85 instituido.peia Associacibn Panamericana de Fianzas.

O prdmlo serd outorgadd ao autor de uma obra inddita, sobre temas re iativos a Fianga de Contratos, Fiangas de Fidelidade ou Seguros de Crddito, abordados sob seus aspectos tdcnicos, iegais, econdmicos, flnanceiros, comerciais, de instrugSo e treinamenio, de organizagSo e administragSo de empresas da especialidade de resseguro ou retianga.

Para receber o prdmid, o ganhador serd convldado, com todas as despesas pagas, a comparecer d IX Assembidia Gerai da AssociagSo, a reailzar-se no Mdxico.

Regulamento — l) Todos os funclondrios e colaboradores das companhias membros da Asoclacldn Panamericana de Fianzas e os estudantes universitdrios, como tambdm prollssionais independentes vincuiados d ativldade de liangas, poderio apresentar obras originals de sua autoria para candldatar-se ao Prdmlo Bienal em qualquer dos quatro idiomas oficlais da AssociagSo.isto d:espanhol, Ingids,francds ou portuguds.

2) A obra deve ter uma extensSo adequada ao tema escolhido e deverd ser apresentada datiiografada, em papel tamanho carta,espago sim ples, com tiiuio e Indice no Idioma eieito pelo autor que deverd assind-ia com um pseuddnimo e remetd-la pelo Correio d Secretaria Permanente da Asociacidn Panamericana de Fian zas(Tucumdn 640 — Piso 20 — 7049 — Buenos Aires — Argentina), acompanhada de uma tradugdo para qual quer dos outros tres idiomas o/iciais acima mencionados.

Uma piaca comemoratlva, USf 3 mile 0 compromisso dopatrocinador de pubiicar a obra premiada numa edigSo de 400 exempiares, a serem jiistribuidos ks entldades membros da AssoclagSo e outras instituigdes

3) Qualquer pessoa poderd apresentar um ou mais trabaihos. No ca so de um mesmo autor apresentar-se com mais de um trabalho, deverd utllizar um pseuddnimo diferente para cada um.

4} Juntamente com a obra e sua correspondents tradugio, 0 autor de verd envlar um envelope lectiado cuja parte exterior deverd ter apenas o titulo da obra e 0 pseuddnimo utiiizado, contendo os seguinles dados: nome e sobrenome completos. nacionalidade, numero do passaporte e pals emissor, empresa empregadora, cargo exercido e um breve curriculum vltae. Este envelope Heard depositado na Secretaria Permanente da Associagao e somente serd aberto de pots de ter sido adjudlcado 0 premio ao vencedor.

5} 0 ganhador flea obrigado a ceder OS direitos autorais da obra pre miada em favor da Asociacion Pana mericana de Fianzas e serd responsdvel por qualquer reclamagdo justlficada que a Associagao receba por pldgio. Qualquer benetlcio proveniente da publicagao da obra ganhadora corresponderd excluslvamente d Asoclacldn Panamericana de Fian zas.

6)OprazoparaaapresentagSodos trabaihos para 0 Prdmlo Bienal 1984i9a5 vence no dia 12 de outubro de 1985. Toda obra posta no Correio posterlormente a esta data serd devolvlda' ao remetente, que poderd apresentd-la no prdximo concurso tiienai, se houver.

7)0 jurl serd composto pelos Prirveiros e Segundo Vice-presldentes Pa Asoclacldn Panamericana de Fianzas e os presidentes dos Comlres Permanentes Tdcnico e Jurldico, atuando como Presidents do Jurl 0 Primeiro Vice-presidents da AssoPiagdo, que em caso de empate terd voto duplo. Sua sentenga serd inapeldvei.

3)0 Juri pronunclard seu veredlcto dentro dos 180 dias posteriores ao eocerr-amenfo do concurso. O veredicto poderd inciuir a deciaragSo de dsvaziamento do premio, se por declsao exciusiva do Jurl, nenhuma das obras apresenladas alcangar o nivel Peseiado.

9)0 anuncio do vencedor, se hou ^sr, serd reallzado durante a As sembidia Geral da Asoclacldn Pana"^erlcana de Fianzas e a entrega do premio serd feita pelo Presidenle da Associag'do ou seu delegado, na oca S'^o e formas mais adequadas.

'0) O Juri poderd, caso considers Ponveniente, atrlbuir mengoes honrosas obras nao ganhadoras mas due a seu crltdrio seiam suficientePtente merecedoras, anunciando-se o outorgamento de lals mengoes na Piesma Assembldia Geral na qual se snuncie 0 vencedor do concurso.

TV A Asociacidn Panamericana de Fianzas se reserva, por sua exciusiva Ponta, 0 direito de anular ou modiflPar este Regulamento a qualquer momento,e ningudm poderd ter direito a reciamagSo sobre trabaihos preparedos ou em vias de preparagSo afetados pelas modiflcagoes.

Os seguros do ramo Automdvels, no decorrer de 1984, foram objeto de algumas alteragoes, por Intermddio de documentos emitldos pelo IRB e pelas Superlntenddncia de Seguros Privados. A comegar. pe/o DPVAT que, face d nova Tabela de Premios de Seguro, teve sua Tabela de Pr§mios Parceiados atuallzada.0 Deparfarrrenfo Vida e Acldentes Pessoais do IRB, por intermddio de sua Circu lar 2, de 17 de maio comunlcou essa medida ao mercado lembrando, na oportunldade, a necessldade do preenchimento do quadro e da coluna "Tabela" nos formuiirlos RDPVAT. RE-DPVAT,RSP-DPVATe RRDPVA T,rela tivamente aos novos iimites de Responsabiiidade e Vaiores da Tabela de Prdmios.

Por outro lado a SUSEP langou ao mercado duas circuiares relatlvas ao Seguro de Responsabiiidade Civil de

Automdveis. Uma deias, a de nOmero 5, de 7 de fevereiro, dIz respeito k guarda de Velculos de Terceiros, aprovando alteragoes as Dispo sigdes Tarifarias Especilicas do Se guro de RC de Guarda de Velculos de Terceiros. Outra, referente fambem k RC de Velculos, altera a Tabela de Premios Basicos e a Tabela de Importanclas Seguradas e Coelicientes e, alkm dIsso, introduz modificagdes na Tarila de Seguro Facultatlvo de Res ponsabiiidade Civil de Proprlelirios de Velculos Automotores de Vias Ter restres (Circular SUSEP 11, de 4 de abril de 1984). Nova Tabela de Pre mios de Referenda (PR) foi famfi^m aprovada peia SUSEP para a Tarifa de Seguro Automdveis atraves da C/rcularSUSEP34,de24 deagosto.

Ainda com reiagao a Tarila Au tomdveis a SUSEP,por intermddio de sua Circular numero 21 comunlcou ao mercado a/feragdes reiativas k atualizagko da importancia segurada iniclai consranfe da apoiice, dispo sigdes reiativas ao bonus e roteiro para cklculo de premio. A SUSEP tambkm aprovou Condigdes Espe ciais do Seguro de Quebra de Garantia para Consdrcios destinados k Aqulsigko de Velculos, de conformidade com sua Circular 41, de 21 de setembro.

Esclarecimento

A Revlsta do IRB complementa informag§o contida na matdria 7ransportes Akreos de Mercadorlas sofrem aiteragSo publicada no Panora ma do nP 234. No segundo pardgrafo do texto aflrma-se que "os casos de transporte misto, englobando trans porte rodovidrlo e hidrovldrlo das mesmas mercadorlas, passaram a ter taxa adicional correspondente a 0,02%, a qual serd somada k taxa bdslca prevlsta para o percurso rodovidrio, assim conslderado aquele reaiizado da orlgem ao ponto de embarque fluvial ao do ponto de embarque fluvial ou do ponto de desembarque ao destiho, quando 0 percurso tiidrovldrio anteceder ab rodovldrio."

Na realldade a taxa adicional de 0,02% all mencionada encontra-se regulamentada apenas para embar ques hidrovidrios realfzados na Regido Amazdnica, e estd especificamente destinada aos casos de Res ponsabiiidade Civil do Transportador Rodovldrlo-Carga (RCTR-C). 0 objetivo desta taxa adicional e o de aglilzar a cobertura de RCTR-C quando os veiculos transportadores rodovidrios, com toda a sua carga, sdo embarcados em navlos ou balsas flutuantes. Nestes casos a carga ndo estarla sujeita aos riscos cobertos previstos nas apbllces de RCTR-C e, loglcamente, ndo haveira cobertura para tal apblice.

Ravlita do IRfl,aio da Jantiro, BtaaH. 4S(23SA StUDaz,1M4 'i'" < fi.

Panorama

RavItU do IRB, Rio de Janelio, Biaall,4S<23S), Sel/Oez, ISM

O aumento de traudes contra as seguradoras tern suscitado medidas de defesa por pane do mercado, vlsando proleger-se contra os qua lllcltamente tentam se aproveitar do sistema segurador. Essas medidas levam em consideragio estimativas recentes que afirmam que os prejulzos das seguradoras com fraudes devem alingir 10% dos valores das indenizagoes pagas a clientes, de acordo com 0 diretoradmlnistrativo da Porto Seguro, Marco Antonio Vettore.

Anilises desse tipo levaram a Sul America, por exempio, a manter um Depanamento de investlgagoes, com aito peritos em seus quadros, trabaIhando em conexSo com a pollcia e que utiiizam servigos de drgios como 0 instituto Militar de Engenharia, 0 instituto Tecnologico de Aeronaves, 0 Instituto de Pesquisas Tecnologicas e a Coppe,ai6m de recorrerem a peritos oficiais e empresas especiaiizadas em investigagoes como escritdrios de advogacia da cidade de SSoPauio.

Para compor seu quadro de investigadores, a Sul Amdrica contratou expoliciais e l6cnicos de seguro qua demonstraram sua habilidade na tarefa de detetives sem contar com grande ajuda tecnoldgica em seu trabalho, tal como 0 uso de gravadores e outros equipamentos que costumelramente sSo vlstos em filmespoliclais.

Por outro lado, a preocupagSo com as fraudes generalizou-se entre os seguradores a ponto de o Sindicalo dos Seguradores em SSo Paulo ser levado a criar, no inicio do ano, um sistema de ProtegSo ao Mercado inSdito no Brasll, IdSnlIco ao IS existente Service de ProtegSo ao CrSdIto, denomineao Servigo de PrevengSo S

Fraude contra o Seguro(SPS), que re cede dados de 92 empresas associadas e llsia aqueles que iS cometeram ou tentaram cometer fraude para obter Indenizagoes nSo-cablvels.

0sistema de controls montado peto SPS, no enlanlo, nSo se mostra pienamente eficiente na medida em lue seu sistema de listagem estS em ase iniciai. Enquanto nao ocorre um malor nivei de organlzagSo de sua parte, as seguradoras se valem de Depanamentos de Investigagoes. O da Sul AmSrica, 16 citado anteriormente, consegue levantar suspeltas de fraude a parlir da anSilse da prdpria situegSo econbmica do segurado e de seu comportamento em reiagSo ao acidente que orlginou o pedldo de indenizagSo. Tal mSlodo parace vir dando bons resuitados, tanto 6 que, entre outros casos, os investigadores da Sul AmSrIca consegulram

detectar uma quadriiha que colocava cadSveres nas estradas para simular airopelamenlos e receber Indeni zagSo do seguro obrigaiorio de Automovels. Falsificagoes de cenidoes de nascimento e casamento para pre tenses benellciSrios de mortos em acldentes de trSfego tambim sSo corriqueiras.

O reembolso com despesas de trSnsito em BeISm tambSm chamou a atengSo dos investigadores da Sul AmSrica que acabaram descobrlndo uma iista de vitimas que agia nos fjospitals de pronto-socorro da cida de. Uma outra fraude cuja ocorrSncia 6 bastante comum, descoberta pelos investigadores 6 a transformagSo de velculos da iinha Volkswagen em Bugres, comunicando-se S seguradora que havlam sido roubados.

anuaimente em acldentes de trSnsi to, e a estatistica 6 crescente, ou seja, se nSo mudarmos nosso compor tamento, outras vinte e tantas mil pessoas morrerSo no trSnsito nos proximos doze meses.

Acontece que se pode fazer do automdvel, caminhao ou moto um instrumento devida para si mesmo,para a familia, para os outros, ou pode se fazer dele um instrumento de morte.

0 acidente nSo depende de sorte, de pends de cada um de nos. O cidadSo tem responsabiiidades, deveres e direitos que devem ser considerados. Esses carros, caminhoes e motos provocam 300 mil acldentes anuais, com um numero de mortos quase Igual ao da 1.' Guerra Mundial, ou de Guerra do Vietna, ou da bomba de Hi roshima.

Segundo os conselhos ditados pela campanha,6 multo importante conhecer a iegislagSo do trSnsito, ultrapassar sempre com seguranga, usar 0 cinto de seguranga, usar capacete, no caso de motociclistas, obedecer OS sinais, e respeitar o direito dos ou tros.

J6 adotada por companhias de se guro contlnua em expansSo>no Brasll a medida contra furtos de veiculos que consiste em se gravarem os numeros finals do chassis do veiculo em lodos os seus Vidros. Sistema desenvolvido originalmente na Inglaterra, h6 cerca de oito anos, quem o aplica agora em nosso pals 6 uma emprasa especlalmente constitulda com esse objetivo: a Sociedade Automotiva Brasileira Ltda. que i6 implantou o dispositlvo aqui denominado de IdentificagSo AntiFurto — lAF em milhares de carros cariocas e pauiistas dos quals, ao que se saiba,apenas um loi roubado.

Normalmente reiegada a segundo piano de importSncia, a educa^o pa ra 0 trSnslto comega agora a assumir 0 seu verdadeiro papel, na medida em que se tornou aiarmante o numero de vitimas nas estradas, e mesmo dentro do perlmetro urbano.

Uma campanha do Governo Fede ral estS comegando a ser velcuiada, no sentido de esclarecer a populagSo brasileira sobre as graves conseqOSncias da desatengao,ingestSo do SIcooi, altas velocldades, etc. No Bra sll, mais de 20 mil braslleiros morrem

Respeito k vida — TrSnsito nSo ~diz respeiio somenle aos condutores do velculos. Diz respeito tambSm a pedestres, andar na rua com atengSo, obedecer aos sinals e placas, etravessarnas faixasde seguranga. E Im portante, ainda, manter-se dentro dos limites de velocidade nas estra das e nas ruas, evitar diriglr sob efeito de SIcool, seja um copo de caipirinha, uma dose de ulsque,ou uma tulipa de chope, porque beber e diriglr pode ser o comego de uma tragSdia.

Revlsar o carro, a.mecSnIca, o sis tema elStrico, os Ireios e pneus, man ter o carro em condlgoes de seguran ga 6 uma economia que nSo vale a pena ser feita. Tudo Isso pode custar uma vida. Respelte-a.

Para inlclar suas operagdes no Brasll a Sociedade Automotiva Brasi leira baseou-se no fato de que esse sistema 6 hoie recomendado pela Interpol e pelo Ministkrio do Interior da Inglaterra, 16 que, naquele pals, exlslem cerca de 400.000 veiculos com este tipo de identlficagSo, dos quais apenas 0,01% foram roubados. A So ciedade Automotiva tambem estuda um dispositivo de seguranga para motos, com vistas a seu iangamento no mercado em 1985.

Por outro lado a Sociedade Auto motiva para iniciar suas operagdes dispendeu um Investlmento de ape nas Cr$250 mlihdes e, com um mate rial simples uma pistola llgada a ma terial abraslvo que nSo permite adulteragSo e nSo se apaga pode comegar a trabalhar. A firma tambdm prev§ que o numero de roubos de automoveis diminua senslvelmente porque OS w'dros de carros s3o caros ho ls em dia e um ladrSo nSo teria condigoes de troc6-los. Os inlerceptadores, por sua vez, temem ser descoberfos porque, ao tentar apagar os vestlglos, terlam que destruir os Vi dros e arcar com os prejuizos de sua troca.

De acordo com Michel Constantlne, um dos socios da firma, esta j6 possui, entre seus cUentes, compa nhias seguradoras de automovels,ioaadoras, bancos, empresas e centenas de motoristas parllcuiares que pagam quantias relativamente bai*as por seu trabalho, prevendo-se a sxpansSo de seus servigos para v6rlas capitals brasiielras, al6m do Tllo e de SSo Paulo.

De acordo ainda com MIchei ConsIsntlne "o dispositlvo 6 passlvo, nSo ex/ge agSo do proprletSrio ou do motorista cada vez que entra e sai do carro. Uma vez felta, a identiflcagSo e definitlva e nSo h6 como adulter6-la ou descobrir uma forma de forn^-'a Ineficaz".

Garantia de IndenizagSo contra os vSrios riscos a que estS submetida uma residencia Incluldas em uma unica apollce cons(/fu/ o pacofe que vSrias seguradoras (basicamente a Vera Cruz, Cruzeiro Federal, Sul AmSrica e Bradesco)passaram a oferecer, a partir do ano passado a seus clientes com uma conseqOente agillzagao do processo de coPerfura.

Inclulndo simultaneamente coPerfura confra riscos como desmoronamenJo erouPo,porexempto,ao segurado basta, para tanto, preencher a apdilce e escolher seu valor na rede bancSria. Com a nova coPerfura, o'erecida ao mercado a partir do ano passado ramP^m foram dimlnuidos OS custos do produto.

Com 0 preenchlmento da apdiice esta comepa a vigorar a partir de zero hora do dia seguinte ao do pagamento do prSmio e termina um ano ap6s.

Tal medida mostra-se prStica nos ca sos em que o segurado planeie uma viagem, podendo providenciar o se guro de sua residencia Ss vesperas da viagem. Ao preencher a apdiice o segurado estarS fazendo um contrato com a companhia seguradora peio quai adquire uma coPerfura de rfscos dividldos em tres grupos bSslcos, de roubo, ou furto, e de responsabilidade civil miiitar.

Na primeira das coPertoras Incluem-se indenizagoes por prejuizos causados por IncSndio e explosSo, incluindo queda de raios na Srea onde estiverem localizados os Pens do segurado, desmoronamenfo total ou parcial, desde que Pa/a aPa/o da estrutura do preaio, dancs elStricos e conseqOentes de catSstrofes natu rals. Ainda nesta cobertura hi indeni zagoes previstas por perda de aluguel que o segurado deixar de rece ber por seus imdveis, no caso desfe nao poder ser habitado,por exempio. No caso da segunda coPerfura, rouPo ou furto, a IndenizagSo seri paga nos casos em que Pa/a vesffgios que comprovem a ocorrencla do lato ou por meio de inquirito policial. Danos oriundos do roubo famP^m sao passiveis de indenizagSo. Ji na terceira cobertura (responsabilldade civil familiar)esti prevista uma inde nizagSo ao segurado relative Ss quantias que ele vier a gasfarpor da nos corporals ou materials causados a outras pessoas.

Novos pianos, com coPerfuras mais aPrangenfes, esfavam prevlstos para serem iangados ao mercado por parte dos seguradores. Um deles dizia respeito S responsabiiidade de renovagSo automitica da apdiice, sem necess/dade do preenchlmento de qualquer outro documenfo. Nesse ca so 0 segurado pagaria o valor da apdiice anterior reaiustada de acordo com variagoes da ORTN. Ai entSo o prdprio titular da apdiice determinaria as porcentagens de indenizagSo peios riscos cobertos, ao contrario de pacotes oferecidos anfer/ormenfe em que os limites eram previamente estlpuiados pela seguradora.

Runorama

10 Rdvlalc do IRB, Aio d« Janairo, Braall, 45(23S), SaUDai, 1BB4

r~: k:,-

11

Rovlsia do IRB, Rio d» J*nalio, Braill,45(235), $*t/0«z, 1984

Apartirdemaio, com a emissao da Circular SUSEP numero 17, ficpu autorizada a indusSo, nas apoli'ces de seguro contra Quebra de Vidros, de coberturas para danos materials decorrentes de aiteragSo de temperatu re ou quebra esponlSnea de vidros e, tambem, atuaiizagSo automitica da importSncia segurada.

Os seguros do primeiro lipo poderSo constar da apolice desde que haia uma agravag&o de 100% dopremio b^slco correspondenie e a atualizagSo b&sica da importSncIa segura dapoderi ocorrercom a aplicagSo de 50% da taxa resultante da divisao do premio peia importSncia segurada Inicial, tanio para a cobertura bieica como para as demais, ao valor da diferenga para atualizagSo da impor tSncia segurada, de acordo com novos itens inseridos no artigo 10 (Taxas) da Tarifa de Seguros contra Que bra de Vidros.

For outro lado, a Circular da SU SEP acorda, segundo a redagio de novas ciSusuias anexadas S Tarifa, que tendo sido pago o prSmio adicionai correspondenie estSo cobertos perdas e danos materials de quebra de Vidros causados peia simples aite ragSo de temperalura ou quebra espontSnea do material segurado, ficando sem valor disposigoes anteriores. JS para que haja cobertura de atuaiizagSo automStIca da importSn cia segurada deverS haverpagamento depremio adicionai corresponden ie.

No dia 31 de outubro perdeu o IRB um de seus mais ativos colaboradores com o faleclmento de Arthur Autran Franco de SS, membro de seu Conseiho Fiscal desde 1971. Anteriormente, e por um longo periodo de 1948 a 1971 jS havia Arthur Autran, por seus mSritos, sido eieito para sucessivos mandates no Conseiho TScnico desta casa. Sua atuagSo nos dols Conseihos dos IRB foi expressiVB, ensejando, por ocasiSo dos festeios do anlversSrlo do Instifuto em 1981 a que ihe fosse prestada espe cial homenagem e entregue uma piaca de prata em reconhecimento aos

servigos prestados ao IRB e ao mercado. Mas nem s6 ao IRB se restringlram as ativldades de Arthur Autran Fran co de SS. Em extensa carreira dedicada ao seguro e ao resseguro granjeou grande reputagSo. Exerceu, paraleiamente a seu desempenho no IRB vSrios mandatos em orgaos sindicais (como de Diretor da FENASEG em aiguns perlodos) aISm de uma extensa atividade profissionai que remonta ainda S Spoca das agencias e representagoes gerais de companhias de seguros. Socio de uma agenda, no decorrerde suas ativldades proflssionais eie seria, posleriormente, titular da Franco de SS S/A e tambSm Diretor de companhias antes por ele representadas. No momento de seu fa/scimBHto, Frsnco de ocupava a fungSo de Diretorda Seguradora Brasiieira Motor Union Americana S/A. Be'igSo — O faleclmento de Arthur Autran Franco de SS ievou a presldencia do IRB, em obediencia aos estatutos e em vista de ainda nao haver sido elelto supiente para o cargo vdgo, a convocar os acionistas da ciasse "B" para procederem S eieigSo de dois names para servirerrf como membros eletlvo e supiente daquele coiegiado. Os eieltos compieta- rSo o mandate que comegara a If de janeiro de 1984, com tSrmino em 31 de dezembro de 1985. As eieigoes deverSo ser reallzadas no dia 17 de de zembro de 1984. com inicio Ss 14 bo ras. A mesa receptors de votes fIcarS Instalada na sede do IRB, onde votarao OS representantes de todas as sociedades seguradoras. A convocagao para eieigSo dos novos membros do Conseiho Fiscal do IRB, divulgada peio IRB atravSs da Circular PRESi-47, de 7 de novembro estiputa o prazo de 19 de novembro f^ora inscrlgio de candldatos, devendo cada socledade inscrever um candidato por carta. observados os impedimentos de praxe.

Ficam excluldas da cobertura Acidentes Pessoais Coietivo para Caderneta de Poupanga-Seguro os casos de morte acidental e de invalidez quando causados por hSrnIa, mesmo de origem traumStica e suas conseqOencias: o parto ou aborto e suas conseqiiencias, mesmo quando pro- vocados por acidentes, perturbagdes e intoxicagoes aiimentares, suicldio ou tentative de, voiuntirlo ou Involuntirio, envenenamento por absorgio de substanclas toxicas, ainda que acidentais, exceto se causados por escapamento de gases e vapores, qualsquerperturbagoes mentals, competigdes em aeronaves e velculos a motor, inclusive treinos preparatdrios. " -

As exciusoes, que constam do texto da Circular da SUSEP 7, de 16 de fevereiro, compreendem ainda viagens em aeronaves que nao possuam 0 competente atestado denavegabiiidade ou aeronaves miiitares ou oficiais em operagoes que nSo sejam simples transportes ou condugSo de autoridade ou passageiros ou aero naves furtadas. Outras causas nSo mais aceitas, de acordo com a mesma Circular, seriam as alteragdes mentals, atos ou operag6es de guerra e outras perturbagoes da ordem publica, convuisdes da natureza, atos reconhecldamente perlgosos prdtica, por parte do segurado, de tm iilcitos ou conlrirlos A iei, uso de material nuclear para fins b6licos ou miiitares, ainda que resultantes de testes ou experidnclas.

Ap6s varies anos de estudo por parte do IRB e da Superlntendencla de Seguros Privados esta acaba de veicular ao mercarfo, por Intermddio de sua circular numero 38, de 12 de setembro as condigoes e criterio tarlfarlo para os seguros de fianga locatlcia. De acordo com os lermos da circular considera-se risco coberto 0 Inadimplemento do contrato de locagao peia pessoa fisica ou juridica, ocorrido na vigencia do contrato de seguro, reconhecido por senlenga ju dicial, atrav^s da decretagao do despsjo, em razio do nao pagamento dos aluguPis e/ou encargos.

A circular da SUSEP estipula tamb4m que qualquer que seja o prazo de locagao, a cobertura do seguro nao serd superior a 12 meses, sendo 0 seguro renovivel a pedido do locador ou do locatiria medianle expressa concordSncIa da seguradora, respeitado um prazo de 12 mesas. EstSo isentos de indenizagSo, por outro lado, prejulzos decorrentes de alugu6is ou encargos postos em questao peio 'ocatario, por obsticulos colocados ® ^durecebimento e os casos em que as cldusulas e condigoes do contrato aa locagSo e encargos nao exigldos do forma legal ou conlratual nao seIdm cumprldos peio locatirlo. •ambqm nao serSo cobertos peio se guro de llanga locatlcia a falta de oonservagao do imdvei e danos de qualquer natureza a ele inlligidos pe'olocatirlo.

A cobertura do seguro nao serd soPorior a 12 meses, podendo ser renovada a criibrio da seguradora. Por ou- ^0 lado no caso de ocorrer a prorroo oontrato, a renovagSo da spOhce deve ser aglllzada peio segucom uma antecedencia minima do30dlas, apresentando este^segu- raaofa a minuta ou contrato de lodagao asslnados e comprovante de sua renda.

Quando ocorrer atraso no paga mento de alugudis, o proprletirlo ferd d prazo de quinze dias para dar ciencia ao segurador deste fato e de 45 dias para colocar em juizo agao de oespe/o. Ap6s a decretagio do desPe/o resfard ao proprietSrlo um prazo P® olto dias para comunicar ao Inqul- imo 0 resultado da agio e mats oito dias para provldenciar a agio de desPsjo. Caso Isto nao ocorra o valor da iPdenizagio serd calculado tomando Por base o ultimo dia para desocuPsciovoluntiria.

Ainda guanfo aos aluguils nos casos quando ocorrerem acrisclmos e/ou encargos, a estimative do custo do seguro, seri leila de acordo com a midia dos tris Oltlmos Indices de

reay'usfes semestrais de aluguel nos tris meses anteriores ao do inlcio do contrato de locagao, com tabelas de coeflcientes minlmos para dlculo dos premlos (taxas de seguro). Os custos variam de acordo com o grau de comprometlmento do salario do Inquilino com o aluguel. No que diz respeito d Indenizagao esta corresponderi ao valor fixado na sentenga proferida na agio de despejo para pagamento peio inquili no dos aluguils e/ou encargos para pagamento dos aluguils e/ou encar gos cobertos peio seguro. 0 segura do deveri comunicar a seguradora, sob pena de perder o direito ao segu ro, por escrito, todas as Inlormagoes des/avordvei's sobre o Inquilino.

Aigumas desfas re/ormu/apdes tdm sido noticiadas peia Revista do IRB (v. Panorama no nOmero 234). Alim das mudangas ali noticiadas duas outras merecem destague: a primeira delas diz respeito a rubrica 379-Moradias, dividlda agora em ca ses (ocupagao 10), edificlos de apar(amenfos (ocupagao 20) e dependincias de apoio focupapao 30). 0 d/(/mo desses Itens compreende as ireas de uso comum dos edilicios de condomlnlo, tals como reslaurante, bar, lavanderia, fisloterapia, sauna, auditdrlo e oufros semelhantes. Os dois primeiros Itens estao englobados na ciasse de ocupagao 01 eo lerceiro na 03.

Outra mudanga ocorrlda no artigo 31 da TSIB foi divulgada peia Circular SUSEP 26, de13de junho e que indui no indlce remissive da llsta de ocupapdes 0 f//u/o Centrals de Abastecimenfo de Generos Allmenticlos sob a rubrica Secos e Molhados no cddigo 496.

0 artigo 31 da Tarifa de Seguro Incindlo do Brasll-TSIB que diz respei to i Llsta de Ocupagoes vem passando por uma sirle de a/(erapdes, conseqOentes de estudos realizados pe ia SUSEP e que esta vem veiculando ao mercado por intermidio de suas circulares.

0pagamenfo de primlos, ao tongo dos anos, vem se constitulndo em matiria polimica merecendo, por parte da Superlntendincia de Segu ros Privados e do Conseiho Nacional de Seguros Privados, esludos mais aprimorados, que culmlnaram com o lancamento ao mercado da Circular SUSEP 3, dell dejaneiro.

Um dos principais itens discutidos peio mercado, no decorrer destes anos, foi a apllcagao literal do artigo 12 do decreto-lei nf 73/1966 que reza que qualquer Indenizagao decorrenfe do contrato de seguros dependeria de prova de que o pagamento de primlo devido havia sido efetuado antes da ocorrencia do sinlstro. Esta dlsposigio suscitou uma sbrle de probiemas, /d que o processo de cobranga banciria e a possibilldade de sinlstro no prazo de pagamento, poderiam prlvar os I'/iferessados da Indeni zagao. Tal probiemitica Ievou a um abrandamento da iei bisica nos ca sos de seguros comuns. Com a Circu lar 3/84 da SUSEP passou-se a uma regulamentagSo mats minuciosa do assunto, com a aiteragio e consoiidagio das disposigoes que regulamentam a cobranga de prbmios de seguro.

Assim d gue, nos fermos da nova circular, o princlpio geral foi mantido para os seguros comuns. Passa-se a dever a indenizagao na medida em que 0 primio houver sido pago aid a data iimite prevlsta. Com a ocorrSncia do sinlstro denfro do prazo de pa gamento do prbmio, a IndenizagSo nio fica prejudicada, conlanto que

■BKfcV: ■'m;-

12 Benlsl* do IRB. «/o de Janeiro. Bresll, 4S(23Sk SellDit, 19W

1984 13

Revieta do IRB, Rio de Janeiro. BrasH, 4S(23S>, SeVDez,

SB efetue o pagamento ate o prazo limite para faze-lo,prendedo-se o direlto i indenizagio apenas se esle pra zo fordesatentido.

nos casos de seguros de automoveis, nas de responsabilldade civil de veiculos conjugado ao de automoveis, no riscos aeronauticos, nos seguros de cascos e de transportes por apolices individuais o primio devera serpago antes do sinistro, pa ra que ha/a direito ^ indenizacao(artigo 6." da Circular SUSEP 3/S4, na CIdusula relativa a pagamento de premio).

Nos seguros de vida e acidentes pessoais, por sua vez, bem como nos de reembolso de despesas de assistencias medica hospitalar, Individual ou grupai preservou-se a regra ji estabelecida, porem adaptada is circunstancias destas modalidades. Com efeito ocorre, frequentemente, que neste tipo de seguro os segurados efetuam o pagamento dos premlos aosestipulanies.Se o segurado se apropria da quantia recebida ou que the loi creditada o fato de a seguradora nio ter recebido o premio nio resulta na suspensSo da cobertura e nem o cancelamenio das apdiices. Se a data limite para o pagamento cair em dia em que nSo ha/a expe dients bancirio e/e podera ser efetuado no primeiro dia Otil que se seguir e em que houver expediente no banco recebedor. A normatizagSo da Circular SUSEP nao abrange os segu ros do risco compreensivo do Sislema Nacional da Habitagao e outros, que a foram ob/elo de regulamentagio especial da SUSEP.

Comissao do IRB estuda alteragdes

no ramo Automoveis

Uma reformulagao da cliusula de atualizagSo automitica da ImportSncia segurada a ser inserida nas CondicOes de Seguro e DlsposlgOes TariUrias do ramo Automdveis, to! proposta i SUSEP pelo IRB em conseqOincia de estudos realizados pela ComlssSo Tdcnica de Seguros Au tomdveis e Responsabilldade do instituto, composta por tdcnicos do Departamento de Transportes Nacionais e Automdveis e tambdm por representantes da FENASEG, FENACOR e SUSEP.

A proposta aprovada pela comissSo Inclul, como itens principals, a IIberagSo do percentual de atuali zagSo automatica da ImporlSncia se gurada, a manutengSo da taxa de 0,5% para o atual limite de atuali zagSo da importSncIa segurada (de 120%)e, dal em diante, que esta se/a agravada em 0,2% para cada 10% de acrdsclmo do percentual de atuali zagSo e tambSm que a taxa adicional

Um incSndio na floresta

se/a anual e aplicada sobre a imporlincia segurada inicial.

Em conseqQencia da aprovagao destas propostas a comissSo elaborou pro/eto para nova redagSo do subitem 6.3.2 do Item 6(Llquidagao de Sinistros)em que se prevS que, caso ocorra perda total, a Indenizagao corresponderi S ImportSncIa segurada llmitada ao valor de veiculo novo de idSnticas caracterlsticas, na data de UquidagSo do sinistro. Para que islo ocorra, no entanto, o segurado deverS preencher alguns requisites, alguns dos quals /S sSo levados em consideragSo na Tarifa atualmente em vigor.

As exigencias que jS constam da Tarifa sSo de que a cofierTura do se guro tenha comegado no prazo mSxImo de setenta e duas horas contadas da data da fatura de compra, que se trate de primeiro sinistro com

0 veiculo segurado e que a perda to tal tenha ocorrido dentro do prazo de seis meses contados da data de aquislgSo do veiculo em revendedor ou concessionArio autorizado pelo fabricante e este/a em vigor a garantia concedida pelo mesmo. 0 pro/eto redigido pela comissSo, por suayez,preve que se adicione no vo subitem (6.3.2.1) que rezaria que ■■na hipdtese da Imposslbltidade de subslitulgSo do veiculo por outro de IdSnticas caracterlsticas, a indenlzagSo corresponderS S ImportSncIa segurada llmitada ao valor mSdio de mercado do veiculo ob/eto do seguro, vigentena data da UquidagSo".

Outros tdpicos que mereceram a atengSo dos trabalhos da comissSo, com conseqOente encamlnhamento S SUSEP de propostas de alteragSo, disseram respeito ao subilens 5.1 e 5.2 do artigo 2." da Tarifa (Cobertura).

O primeiro desfes subitens permlte, atS 0 momento, uma percentagem de aumento de atS 120% a serfixada pe lo segurado. Procurando adapter a Tarifa S dinSmica constante do mer cado a comissSo propds S SUSEP que a taxa anual para cobertura adi cional. nos casos de cobertura compreensiva, corresponda a 0,6%, aplicAvel S importSncia segurada Ini cial, para um percentual de aumento

de atS 120%. Para cada 10% ou fragSp adicional de aumento da Im portSncIa segurada, seria cobrada uma taxa adicional de 0,2%. Para as demais coberturas bSsicas passariam a ser apllcadas A taxa final obtida percentuals previstos nos qua dras de classificagSo. 0 subitem 5.2 tambSm sofreria alteragQes, prevendo-se, para fins de fIxagSo da taxa adicional nos seguros contratados a prazo diferente de um ano, a pro/egSo para prazo anual do percen tual de aumento fixado pelo segura do para o periodo de vigSncia, de acordo com a fdrmula Pa (percentual de aumento anual = Pf'percentual fi xado pelo segurado para periodo de viggncia do seguro) n(n.° dedlas de vlgSncia do contrato) X 365.

JA no que se refere aos critirlos de classificagSo e taxagSo de riscos o roteiro de cAlculo do prSmlo tambSm serIa modlficado entrando, entre seus componentes, alteragdes no su bitem 7.1.7, 7.1.8, 7.2.6 e 7.2.7 que passariam a fernova redagao.

Normas de Resseguro

e Retrocessao de Todos OS Ramos

O IRB publicou, em trSs tomos, as Normas de flesseguro e RetrocessSo de Todos os Ramos, com a finalidade de reunir, numa cdetSnea atualizada, as Circulares em vigor.

AtravSs da ImpressSo sisiemAtIca de lolhas avulsas, serSo processadas as inclusoes e/ou alteragdes decorrentes de atos normativos que venham a sereddados apos aquela publlcagSo

As seguradoras receberSo automatlcamente as lolhas de aiualizagSo. Os demais usuArios interessados poderio obte-las na segSo de Almoxarlfado do IRB, Av. Franklin Roosevelt n" 181, lo/a 1.

Um incendio qOeima raiz, cau/e, foiha, flor e fruto. Mata os insetos, as aves, os reoters. Seca a terra, tornando a improdutiva por muito tempo, ate que possa se restabe/ecer. Desepui/ibra eco/og/camente o amb/ente.

O fopo, essa grande descoberta do homem, se por um lado nos da o calor necessario a sobrevivencia dos seres, por outro, quando nao domado, pode trazer prejuizos incalculaveis, somente possiveis de recuperar, as vezes, decadas depots do grande incendio.

riA^n? JANEIRO, BRASIL MADRU- ^ADA DO DIA 11 DE AGOSTO DE 1984. fn grande Incendio Irrompe nas mates Nacional de Itatiala, nas enRin ® *^3 Mantiqueira, entre Paulo e Mines. Durante uma seI,,®"?', frials de 100 bombelros, voflp A lu ® soldados da Academla tfao fogo lutaram em v§o conIncSndio: escorlagOes em em »I xolunlSrios; ferimentos s6rlos Quart ! bombelros, e 35 qull6metros tarn in??® vegetagSo, que represenvam i extensao de Itatiala. estara a fa com danos tamb6m pa- lo mL perda Irrepardvel, ou pe- m-'f"®® quase, pols se espera que soecoirtn- ° ° sistema Vai- ®e reccmponha novamente. ran? ®®'®®centar que naquela Area )A toesD(ir-i mais de sessenta cat^sirt ^..1 animals raros que nSo sAo cientiff(?Q ® nenhum compendio

De^i2,P^ JANEIRO, BRASIL AGOSTO saniA,, labaredas, com sua fome Induii^w : ®0fTie9am a tragar sels dos 33 clonir!i quadrados do Parque Nafeltrt TIjuca. Quase nada p6de ser bomh do trabalho intenso dos p)°®[fose voluntaries, foor. Sf^ASIL AGOSTO DE 1984. 0 D|w® b'Pocou no Parque da Serra da Caael-s o' bo Estado, calcinado hA tlnna P®'® ®®®®' ® avangou pela caaIree ^®® esconde as plnturas rupes3l rocha hA pelo menosbraslleiro prAQ PpASiLlA, BRASIL. AGOSTO DE 1984. mil 9® 'rnplacAvel consome 6 mil das 28 ta " Hectares do Parque Nacional de ssliia, Coube a 1.400 soldados do CoQ®Hdo Milltar do Planalto. dirigldo pelo ^ eneral Newton Cruz, apagar o Incendio ® qualquer jelto. O balango das perdas ''ssou lundo, porque o fogo atinglu o

santuArlo do parque, e foram encontrados vArlos cadAveres de cachorro-domato e de tamanduA-mlrlm.

A situagio e critica. Na conta dos aci dentes, as chamas serviram para clarear a precAria sltuagAo dos parques brasilelros, multos dos quals ainda nAo foram sequer demarcados, e aproximadamente 11 milhdes de hectares de reservas estao com sua situagAo fundiAria Indeflnlda. No ano passado o IBDF sollcltou A Secretaria de Planejamento 10 bllhSes de cruzeiros para regularlzar as questdes da terra. Recebeu Cr< 1,2 bilhAo.

Um outro retrato do descaso estA em poder do Departamento de Parques e Reservas Equlvalentes, em Brasilia, que pedlu A Secretaria de Planejamento um orgamento de 20 bilboes de cruzeiros pa ra este ano e recebeu Gr$ 1,3 bithAo para zelar pela ImensldAo de 25 parques e 13 reservas ecolbglcas. Com esse dinheiro 0 departamento teve de se contentar em manter o pequeno contingente de 251 agentes floreslals, cada um encarregado de viglar, em mAdIa 44 mil hectares. Existem casos ptores. e parques Inteiros sem agente florestal, como o de Jau. que A o malor do pals, no Amazonas, e que mede 22.700 quildmetros quadra dos, quase a Area de Serglpe.

JA em janeiro, o fogo havia conseguldo destruir mals de 8 mil hectares de matas e campos do Parque Nacional da Serra da Carrastra onde fleam as nascentes do rio S3o Francisco, em SAo Roque de MInas. Mais de 10% do Parque, que tem 70 mil hectares, foram quelmados, chegando a ameagar Areas de reflorestamento vizinhas. Para combater um IncAndIo dessas proporgdes, havia so mente 15 rentes do IBDF, 28 soldados da Policta Florestal e oito bombelros.

O probiema nao A novo — HA 10 anos 0 Estado do Rio de Janeiro tinha 820 mil hectares de seu territbrlo (4 mllhdes 343 mil 979 hectares) coberto por florestas.

Hoje, a Area com revestimento florestal edecerca de 600 mil hectares, o quecorresponde a 14% do Estado, apesar de o C6digo Florestal prever que o Rio deverla ter 41% com Areas verdes. 86 em ja neiro e fevereiro deste ano o IBDF sustou 12desmatamentos llegais. Atualmente o IBDF tem apenas 10 fiscals para as florestas do Estado alAm de guardas estaclonados nas reservas e parques florestals. A falta de recursos A muito grande. chegando A falta de gasoiinaparaosjlpes.

NSo fosse a ajuda das associagdes de moradores e de aiguns ecologistas, a sl tuagAo seria entSo muito pior.

Por outro lado, o Estado tem o mesmo probiema do IBDF. O Departamento de Recursos Naturals RenovAveis, da Se cretaria de Agriculture e Abastecimento, orgSo responsAvel pelos tres parques e quatro reservas, tem um orgamento de 70 milhoes de cruzeiros para esse ano. Cabe uma pergunta. Quern no final das contas paga por todos os prejuizos decorrentes dos incAndios, desmatamentos, desequlllbrlos ecolbglcos? Em ultima instancia A o prbprlo povo que ar ea diretamente com essas perdas. No caso das florestas plantadas para fins comerclais e exploragAo de madeira existe o Seguro Compreensivo de Flo restas, pelo qual a companhia seguradora se obriga a Indenlzar o segurado nos casos de IncAndIo, chuva excessiva, ventos fortes aclma de 54 km/h, ventos frios, granizo, geada, tromba d'Agua, se ca, ralo.doengas epragas. Este seguro, aprovado pela Circular n? 14, de 23 de fevereiro de 1978, pela SuperintendAncIa de Seguros Privados, que atA hoje vigora, estA em vias de ser totalmente modificado, de modo a tornar mais atual a prAprIa dInAmIca do processo, e enquadrar com mals facilidade e especlficldade os problemas reals.

- V

14

15

R«vi(ta

do IRB, flio de Janeiro, Bttsll, 4S(23S), SeVDei, 1U4 do IRB, RIO de Jenelio, BresH. 45(2351. SeVDet, 19S4

levo acidenlado e monlanhoso. porque restringe a erosao. Ouando estas regibes licam escalavradas pelo logo cu pelos homens para construirem mais

A prevenpao em outros pai'ses

que patruiham quase todo o Sul da No ruega durante os periodos em que o risco de incendio e maior.

INSTITUTO DE RESSEGUROS DO

BRASIL — Circular Presi-083;74. SEOPP-004/74. Contratagao de Se guros de Orgaos do Poder Pubiico. Rio de Janeiro. 1974. 2 f. fievogada pela Circular Presi-034/78. SEOPP001778.

ufAf " ?!1 o Seguranga, de margo de 82 editada oelo

Institute Nacional de Seguros de Portugal, a mat^ria faz uma abordaoem autoridades se previnem e combatem o risco dos nrJiM>« H- ® alguns paises do mundo, de modo a se evitar os preiuizos diretos decorrentes e tamb6m o desequilibrio ecolbgico que urn incendio de grandes proporgbes sempre provoca.

A Suecia lem uma superficie lota!de 450.000 km^, dos quais 40.000 sSo constituidos por extensdes de igua e pelo menos 55% do restante e terntofio lloreslal em exploragao. O in cendio se apresenta, entao, como um grande problema_ a esie patrimonio.

Em cada decenio do ultimo sdculo se verificaram oito verdes relatlvamente umidos e frescos, contra dois secos e quentes. A maioria dos logos das florestas ocorrem em abril e maio e. quando o verio d quente, ha novamenle risco que provoca prejulzos ainda mais serios entre iulho e agosfo.

As autoridades suecas combatem ou se previnem dos incendios aleriando 0 publico, responsavel pela maior parte dos incendios liorestais, dos perigos do logo, atraves da rddio e televisdo. cartazes. etc. Aldm disso. dispoem de meios capazes de localizar os locos 0 mais rapido possivel, e equipam OS bombeiros com material adequado e recursos que permitam chegar ao local do incendio no mais curto espago de tempo. Os bombeiros sac ain da treinados e reciclados para esta tarela especilica anualmente.

De acordo com a leisueca, cada municlp/o deve assegurar um servigo de incendios nas zonas rurais e llorestas hablladas, em termos de prestar razodvei protegio contra os prejulzos dos incendios, bem como estipula que todas as pessoas v^lidas de idade en tre 16 e 65 anos, que gozem de boa saude e habitem a regiao, participem no combate aqs incendios nas matas.

Ouando o incendio ameaga uma Srea » extensa. pode ser requisitada a intervengSo do Exercito. Ainda mais. os ser-

vigos do instituto Sueco de Meteoroiogia e Hidroiogia lornecem previsdes e avisos durante a epoca dos incendios da lioresta.

Noruega — Para prever os riscos de incendio llorestai e uliiizado um programa inlormatico criado no inicio dos anos 70 pelo instituto Meteoroioqico Nacional. Esteprograma baseia-se em tres observagoes diarias etetuadas nos numerosos observatories do insti tuto e e diariamente ajustado.

O programa permite ao instituto acompanhar os progresses verilicados na seca da vegetagao do solo e controlar a vegetagSo morta dia apos dia. Es te trabalho baseia^se tundamentalmente numa dissertagao cientifica do alemao oriental Herbert Kase,que aolica a sequinte formula: WBKZ = 1/100(7,^ + 10)s 1,^,endo WBKZ um inoice que assinaia o grau de risco de incendio llorestai. 7",, a temperature do ar as13 horas.hora iocai.ei l,.-o estado higrometrico relative, no mesmo momento.

0 WBKZ e registrado diariamente o que permite registrar o tempo durante longo penodo. a Um de fornecer um indice de lacil utiiizagao sobre o risco llorestas. Os registros do WBKZ comegam logo que o soio deixa de estar coberto de neve Norrpaimente. logo que o WBKZ atinge um indice determinado transmitem-se avi sos pela radio e teievisSo. Aiim disso enviam-se mensagens por telex as tripulagoes dos avioes de observagao incumbidos de detectar a iocaiizagao exata dos incendios e is dos avioes encarregados de_ iangar igua para extmgao dos incendios. avides esses

Austria — Durante os uitimos dez anos 0 logo destruiu cerca de 30.000 ha de lioresta na Austria. Este prejuizo tezcom que as brigades de bombeiros pudessem contar com o apoio do pubiico. de que necessitavam para meInprar os metodos de iuta contra os in cendios liorestais.

Os rnetodos habituais de Iuta contra OS incendios em terra nao se coadunavam bem sem o auxillo de sistemas de transportes rnodernos. e, na Austria, como em muitos outros paises era a grande chuva que vinha do alto" que aparecia como generosa olerta.

Era evidente que, tai como nas outras tormas de incendio. toda a exlingao elicaz de um logo llorestai so po dia ser conseguida mediante intervengao rapidas. Era essenciai para isso, reconhecer bem^ o local, um rapido aierta. e a existencia de organizagoes operacionais elicazes.

Em 1973. a AssociagSo dos Corpos de Bombeiros Austriacos ievou adiante um esfado de metodos elicazes de extmgao de incendios. de modo a oferecer soiugdes inseridas dentro dos iimites daspossibiiidades linanceiras.

_A posslbiiidade de combater os in cendios liorestais em terra e iimitada peias condigoes topogralicas e a sua eficacia nao podia assim. nesse campo. ser melhorada. Tentou-se entao com a utiiizagao de avioes. criar um meio de transports mats rdpido para os novo

Tatma Ar.^L ® Pfsparagao tatica dos bombeiros teria como condom/rr/o mais elicaz dos logos liorestais. O exito dos bombei ros neste setor pode ser descrlto como uma in^ovagSo no campo do combate a incendios A industria austriaca teve fornecer avioes e ma terial de extingao e salvamento em numero suliciente para reaiizar da for ma mais eficaz as operagoes previsOs heiicopteros provaram ser um meio especiaimente apropriado para

P^oniamente as altitudes e as irancias. A_s suas caracteristicas esmai^'^- permitem intervengoes ^Pdsar dos inconvenien^P^'dlhos na capacldade de ri/rlf e dependencia das con- P'Poesmeteorologicas. cnrn^°J prob/emas que aletam o nonar- domCei'ros loram estudados tenn^^'J^ ^00 exercicios. auiniJe.^ f dxpertencia nos seno 3 ser utilizado men?n ^ede de safvadepositn^ 'je/'coptero,- engate dos squa- Lt , do iangamento de mace n!f ° lemperatu.'a e da lu'ne/odo^w"®"' noturnas;deagua,etc.

ses aArIi 'fediata das 15 bapos/nc ^"'stentes loram criados 20 dios de compare a incenOomPeirof^f,® ^ participagSo de formarsZ ^ seguiram um curso de QPe eruJ ^ avioes. de forma a Pp uma i' f °P^'^p'0h3is no espago eou/na,». como o respective ° mafer/ar e pessoai 'PqosnIl°f d combate aereo a ds no,,„ dresras. As Pases aereas e ^ereo serv/gos de combate 'ddo o na ° distrtbuidos por comhJf'.j'^^^ ds incendios podem ''ppidas o w P°'''"d'd de operagoes P° quei/= de um periodo de tem- ^^"^'PdSOaeOminutos.

do Sul — o ciima atrativo

^'heno-^ ^r/jos pouco trios e vetoes

^^oifico a proximtdade do due )n Pp'ss llorestas de carvana rpn pessoas a instaiar0 eiemFlf°' ® '^nipem, por outro iado S'"andp„?!? datalisador de logos de Om ^"dnas llorestas.

nr. ®Se;fo nup lieflanr ervas ® do maf ° deliagra nas .

^''hciinf ® ''d® s ateado por ventos

C3S3S. chuvas invernais desabam so bre o soio arido arrastando terra, pedregulhos e ate mesmo habitagoes pa ra OS cursos de agua que correm no fundo dos vales.

Ha alguns anos que o Servigo de In cendios de Los Angeles e reconhecido como um lider na profegio contra os logos na maras numa regiao tao complexa e variada como a Calildrnia do Sut. 0 pessoai de servigo (cerca de 2 mil homens) e responsive' pela protegao de metade dos 70.500 km^ do Condado de Los Angeies. Nesta area existem mais de sete milhoes de habitanfes que geralmente se concentram no Sul na enseada da zona litoral da Ftoresta Nacional de Los Angeles situada na cordilheira de San Gabriel.

Os 127 postos de combate do Condado asseguram a protegio nao so das terras coPertas de mato mas ramPem dos edilicios de grande altura do Sunset Strip, dos grandes centres comerciais. de imporlantes cenfros in dustrials e refinarias, aparlamentos e residencias. 0 Servigo trabaiha em colaboragao com 41 outros organi'smos de combate aos incendios operando no Condado, incluindo o Servigo de In cendios da Cidade de Los Angeles e o Servigo Nacional de Florestas.

Uma lista que ajuda nas pesquisas

LEGISLAQAO E AIDS NORMATIVOS (SUSEP/IRB)

BRASIL. Superintendencia de Seguros

Privados — Circular n.° 14, de 23.02.78. Aprova Condigoes Gerais, Tarlfa e Formularios de Apollce e Proposta para o Seguro Compreensivo de Florestas e da outras providencias. Rio de Janeiro, 1978. 2p. Inclui anexos.

'""/Porao "^P'lss vezes quase 100 ci/anpr. Pp umtdade osnum 's translorma-se de casa<F° imediato para as mtihares '/ snos st ® dd/Pc/os que Pi cinquenta hiein rt 'P^taiam clandestinamente no Q°o mato.

haturaf^ dm SI mesmo i um eiemento "dQert ® saiutar no cicio ambientai. A que ,„yd natural da Calildrnia tem secg P^pviver a longos periodos de Pps,- ® o seu conleudo em comfapg naturals e eievado. A veged essenciai para conservar o re-

— Circular Presi-053/75. RURAL.004/75. Seguro Compreensivo de Florestas (proposta. especificacao, apollce. condigoes gerais, tarifa e condigoes particulares, apiicaveis as florestas de Eucaiiptus, Pinus e Araucaria Angustifoila) Rio de Ja neiro. 1975. 1 I. Inclui anexo p. 3-20. Revogada pela Circular Presi005/78.

— Circular Presi-033/76. RURAL001/76. Seguros Riscos Rurais Compreensivo de Florestas, Pentior Rural de Bancos Particulares e ou tras instituigoes financelras — iimlte de responsabiiidade. Rio de Ja neiro, 1976. 1 I. Revogada pela Cir cular Presi-083/77. RURAL-007/77.

— Circular Presi-038/78, RURAL002/77. Seguro Compreensivo de Florestas. Piano de resseguro. Rio de Janeiro. 1977.21.

— Circular Presi-083/77. RURAL007/77. Normas Especificas de Res seguro do Ramo ;Riscos Rurais •"NERRIB". Rio de Janeiro. 1977. 1 1. Inclui anexo, p., 3-10. Revoga a :Circular Presi-034/76. RURAL-002/76 033/76. RURAL-001/76. Revogada pela Circular Presi-003/79.

— Circular Presi-00578. RURAL001/78. Seguro Compreensivo de Florestas. Condigoes Gerais da Apollce e Tarifa. Rio de Janeiro. 1978.1 1. Inclui anexo. p. 3-14. Revo ga a Circular Presi-053/75.

— Circular Presi-039'78. RURAL004/78. Seguro de Animais. Penhor Rural, Riscos Rurais e Florestas tabeia de honorarios de reguiagao de sinistros. Rio de Janeiro. 1978. 1

I. Inclui anexos.

— Circular Presi-003/79. Normas Especificas de Resseguro e Retrocessao do Ramo Riscos Rurais "NERBIR". firo de Janeiro. 1979. 1 p. Inclui anexo, p. 3-12. ftevoga a Circular Presi-083/77. RURAL007/77.

— Circular n.° 42 de 12.06.79. Aitera Condigoes Gerais e Tarifa do Se guro Compreensivo de Florestas, Circular 14. de 23. 02. 78. Rio de Ja neiro. 1979. 1 I. tnctuianexos.

_

— Circular nP 09,de 08.02.80. Aitera o item 6 das Condigoes Gerais do Seguro Compreensivo de Florestas. (Circular SUSEP n." 14. de 23.02.78) RlodeJaneiro. 1980.11.

INSTITUTO DE RESSEGUROS DO BRASIL — Circular Presi-067/79. RURAL-009/79. Seguro Compreensi vo de Florestas. Condigoes Gerais e Apoiice — Alteragbes. Rio de Janei ro. 1979. 1 p. Revoga em parte a Cir cular Presi-005/76. somenfe no que tange ao item 6 das Condigoes Gerais de Apblice do Seguro Com preensivo de Florestas. — Circular Pfesl-037/81. SEOPP009/81. Contratagao de Seguros de

16 Re,lsta do ffiB. klo de Janeuo.firas//,45,Z15x SaUDar. ma "'"Isia co irb.fi,o de J.dei.o, B:aa».0S(2S5J. Ser/Dea, 1984 17

Orgaos do Poder Publico Federal. Rio de Janeiro, 1981. 2p. Inciui anexo.p. 3-147, Revoga a Circular Presi007/81. flevooada pela Circular Presi-008/82.

— Circular Presi-008/82. SEOPP002/82. Contratagao de Seguros de OrgSos do Poder Publico Federal Sorleio.Rio de Janeiro. 1982.3p.in ciuianexo,p. 5-147.

— Circular Presl-029/82. SEOPP006/82. ContratagSo de Seguros de OrgSos do Poder Pubiico Federal Sorteio. RiodeJaneiro, 1982.3 p. in ciui anexo, p. 5-146. Revoga a Circu lar Presi-008/82.

LIVROSEPERldDICOS

AURA GROUP,Espoo —Aura forest In surance. Renewal information for slop loss cover 1983. Espoo(FlniSndiaj 1983.4p. Informagdes estatlsticas sobre o Se- ?uro de Incendio Florestai na Iniindia.

— Seguro de incandlos forestales. Espoo (Finlindia) 1983. 4 p. Inciui anexos.

Aspeclos operacionais do seguro de incendios floreslais e seu desempenho na FinlSndia.

CASTRO, Jos4 Carlos C. de — Seguro rural. A Prevldfencla; seguros, Rio de Janeiro, FENACOR, 42(428): 101, nov./dez. 1980.

PrevengSo dos riscos na agricultura, que se diferenciam dos demais porque recebem InfluSncIa dos fendmenos da natureza.

LegisiagSo prdpria. Projeto de Seguro Rural BEMGE — Cia. de Seguros de Minas Gerais.

ClANCIULLi, Pedro Luiz — IncSndlos florestals, prevengao e combate. SSo Paulo, Nobel, 1981.169p. Inciui

bibiiografia(Jardim BotSnico)

Aborda as impiicagdes legais, econdmicas e socials da preservagSo das mafas. Oferece ample visio das tdcnicas utillzadas na matdria sendo considerado urn manual prdtico (Sociedade Nacional de Agricultu re)

MATTOS, Hordcio Peres Sampaio

ProlegSo florestai no Brasil. Rio de Janeiro, 1953. 63 p.(Casa da :Agrlcullure — Biblloteca)

Apresenia a aluacSo do Servigo Flo-

Bens6servipos: como devem ser astrocas

restai na sue atribulgSo bdsica: o sislema de/ensivo na conservagao das //ores/as remanescentes.

MUTHOO, Maharaj K. — Perspectlvas e tendSncias do setor florestai brasllelro. 1975 a 2000. Brasilia, 1977. 183 p. (ColegSo Desenvolvimenlo e Pianejamento Florestai. Sdrie Tdcnice,8)

DIretrizes adofadas peio Governo no setor florestai, originando o projeto de desenvolvimenlo e pesquisa flo restai em convenio PNUD/FAO, atravds do Projeto BRA/763027.

NETO, Ellas Fernandes Leite — TrSs lels importantes para a protegSo da natureza.Rio de Janeiro, Dep. Geral de Recursos Naturals Renoviveis, s. d.61 p.

CompilagSo do Cddigo Florestai, Lei de ProtegSo d Fauna e o Cddigo de Pesca, legislagSo vital para todos OS que trabaiham com os recursos naturals renovdveis.

ORTON, M. — Forest fire statistics, 1981. s. 1., Forest Fire Control Unit, Aviation & Fire Management Cen.tre, 1981.1 v.(Paginacio Irregular)

PADUA, Maria Tereza Jorge et alii Piano do sislema de unldades de conservagao do Brasil; II etapa. Rio de Janeiro, IBDF, Fundagao Brasiieirapara a ConservagSo da Nature za. 1982.173p.

Aspectos operacionais do piano em questio.

REiS, Mauro Sllva — Programs e agSo politlca do IBDF para essSncias nativas. Rio de Janeiro, IBDF, 1982. Palestra proferida peio Dr. Mauro Silva Reis, Presidenle do Instituto Brasileiro de Desenvolvimento Flo restai(IBDF)no Conselho Nacional sobre Essincias Nativas, Campos do JordSo, 1982.

ExposigSo retrospectiva abordando flora e fauna braslleiras desde seus aspeclos fjistdrlcos aid as medidas atuais de conservaclonlsmo flores tai.

RISKOVERVAKNING pa Hogniv Stockftoim, 1982. 4 p. Extraido de DIALOG, Stockftoim, n? 7 de 30.09.1982.

Riscos florestals e medidas preventi ves na Sudcia.

SEGURO floresta. A Prevld&ncla;segu

ros, Rio de Janeiro, FENACOR, 43 (429): 17-20,jan./fev. 1981.

A precarledade da Tarifa de Seguro In cendio no caso especifico de florestas estava a exigir uma recoiocagao do problema,o que'fol feito-atravds de urn esfudo em que sSo considerados varidveis atd entdo negligenciados e que contribuem para aumentarou diminuira margem de risco.

SILVA, Rene Raul N. — PrevengSo e combate a incendios fiorestais "OrganizagSo dos recursos". Incfendio; revista brasiieira de protecSo con tra incdndio, Santo Andre, Marco Zero,3(10):28-34,nov. 1981.

OrganizagSo dos recursos necessSrios para prevengSo e combate a Incdndios fiorestais. O Corpo de Bombeiros no contexto da seguranga, sis lema de comportamento do fogo, manejo do fogo em agoes preventivas, objetivos da seguranga.

SINAL VERDE. Brasilia, IBDF. 1982 Numero dedicado S Campanha de ConservagSo da Natureza, incindios Fiorestais.

Apoiando campanha contra fogo nas ftorestas, a publlcagSo oficiai do IBDF oferece visSo da experiSncia brasiieira perlinenie S matSria.

SiNiSTROS rurais. A Previdfincla; se guros, Rio de Janeiro, FENACOR . 42(428): 12-3, nov./dez. 1980.