OC3-

M

-<s>™ yS^i air w i

A precisao da tacada certa ho; . , momento exato. v . Alias, como tudo na vida, o esporte exige, para ser oobj alcangado o cmjetlvo, muito / . dinainlsmo,pacidncia-e, mais , qua isso, vontade de veneer. As yezes, pode ser ate que liSd de-certo, que nao se consiga a>, p; i;. vitoria. .- Sao OS riscos de qiiem sempre ■ , tera a certeza de Ritfer: ' '

Umpassado presente hoje eno future

OIRBnaonasceuontem.

Em meio a grave clima de descredito e enfrentando fortes pressoes contrarias, 0 IRB surgiu para cumprir objetivos tecnicos, economicos e socials da malor relevancia para a defesa dos autenticos Interesses naclonals.

Os problemas para sua criagao e os obstaculos para sua evolugao tlveram co mo melhor resposta a qualldade de sea desempenho e a efetiva demonstragao de sua real utilldade para o Pals.

A inovagao de seus metodos de gestao, a protegao social e o estimulo ao constante aperfelgoamento de seus funclonarlos, a serledade e a produtlvldade no trabalho cotldlano acabaram por constituir, ao longo dos anos, uma historia unica, nao so respeltavel e dignlflcante, mas de fato exemplar.

Esta e uma Casa, altamente especlalizada, que nunca dependeu de nenhuma maqulnaria, de nenhum Insumo, de nenftuma tecnologia em particular ou espe cial.

Esta e uma Casa que pertence as empresas seguradoras e ao Governo, que sempre estlmulou a ascensao e expansao dos seguros, em bases genuinamente brasllelras, sem jamals ter utillzado outros recursos que nao os seus prbprlos.

A busca da fonte dessa sempre renovada energla vital mostra que o Insti tute sempre foi e 4, fundamentalmente, o resultado do nivel de selegao, integragao, trelnamento, capacltagao e, sobretudo, dedicagao de seus funclonirlos.

Hoje, como sempre, 4 o numero, reduzldo mas coeso, de seus empregados, que da continuidade a um patrimdnio mo ral de elevada tradlgao e de ricos valores.

Os tempos hao de ver os Irbl^rlos, tao orgulhosos desta Casa que constrdem todo dia, sempre unldos para enfrentar e veneer os desaflos do presen te e do future.

DaquI a mais 45 anos, outra geracao mas sempre da mesma estlrpe forte e decidida de Irbldrlos, estara dizendo que o IRB nao nasceu ontem. Entao vamos em frente...

^ ■.. '>f-V- %^ i, '- ;..v..-^/.r;.,. .. '•■'- 4-^: >•-;'•'■ ♦- '• • -CT'' ■^• "'•• ,rat-^'-'.'-•■' - •• • ^ f."-. • , ■ ' - t. 4 V? 't :-'.v lUX-.'-j

't f.;--,; V> ' •, .'•„ '3"i i -r' 4 '. - 1 X ' '-.7 'yi^ ri Qf •-.V-4.^' ■^•■- -V- 54.r, ; ••

Editorial

doIBB, RIBdeJenel'o. Bresll. 4Si23i)Mel/Ago. '9S<

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gilberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO tECNICO

Adyr.Pecego Messina

Daniel Monteiro

Decio Vieira Veiga

Adolfo Bertoche F.°

Eduardo Baptista Vianna

Ivan Gon^alves Passes

CONSELHO FISCAL

Arthur Autran Franco de Sa

Flavio Fenocchio

Jose Augusto de Almeida

SEDE

Avenida Marecha!C^ara, 171"

Fone:297-1212—Rio deJaneiro—BRASIL

DELEGACIAS , MANAUS

Av.7 deSetembro,444 — 2°e3."andares

BELEM

Trav. Padre Euti'quio, 141 — 6.° a 8.° andares

FORTALEZA

Rua Para, 12 — 3.° andar

RECIFE

Av.Dantas Barreto.498 — 4.", 5." e 6."andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELOHORIZONTE

Av. Carandal, 1.115— 15.® andar

BRASfUA

Setor Bancdrio Sul(Ed.Seguradoras)

Conj,2— Bloco B —15.® andar

RIO DEJANEIRO

Rua Santa Luzia.651 — 22.® andar

SAO PAULO

Rua Manoel da Ndbrega. 1,280-4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro.344-8.® e 9.® andares

PORTO ALEGRE

Rua.CoroneIGenuino,421-1 L"andar

ESCRIXdRIO NO EXTERIOR

londres

Colonial House-Mincmg

Lane — London EC3R —7DP

Publicacao qoacirimestral ediiadaP' Inslitulode Ressegufosdo Bras'

CHEFEDAASSESSORIADEREI-A

PUBLICAS • Maria Consianqa'deMorais

EDITOR EXECUTIVO

M.Cecilia Campello Muniz

REDATORES Arlur Barcelos Fernandes Carlos Mendes Machado Luiz Mendonqa

M.Gloria Teixeira

Milton Ansberlo

ARTE MayrinK

OlSTRIBUICAO cf Fernando Criinaglia Dislrlbuidota

COMPOSICAO.FOTOLITOS E IMPP^^"

Cia. Edilora Graiica Barbeto Os conceiios emitidosem artigos as^.. e enirevisias exprimem apenas as seos aulores e sio de sua exctu' responsabilidade. , Ostexios public ados podem ser li v' (f reproduzidos desde que seja citada deorigem.

Tiragem — 6.000 exempia'®® Disiribuiqao gratuita

^"^'TORIAL

y\ii()41) nuii/a>i''

IPB — 45 ANOS

Rooommm!!!

Rooommm!!! Sinai verde.

Foi dada a largada para o calculo do grande premio da apollce de automoveis. Responsabilidade Civil, Roubo e Colisao se juntam para former uma equipe perfeita. Mas, como na Formula 1, 0 custo de manutenQao dessa escuderia e bem alto.

O que se pode fazer para conseguir a vltoria final? (pag. 17)

DIDATICA

Ados toda um

0 iDr. Ha Apos tooa urn comemora 45 anos ae comoanda 'stencia.

''ORAMA

Rey Juan Carlos de 1984, fti"®rtufa para Automoveis, os Irn^os Residenciais e varies ouSgj^-^ssuntos sao o tema desta

^Edito desatar seu no gordio: o ^dasiro.

^^nica

Jinanceiro deve ser ®'ousemestral? '

a longa caminha- A solucao para os problemt Ha romoandaestequarentao. propostos no numero anterior 15 mais alguns temas.

automoveis

Urn quadro geral do ramo, nesta epocadecrise. 17

SEGURANQA

Uma ampia discussao sobre o assunto. encabeqada por Ray mond Barre. ex-pnmeiro minislroda Franca. 19

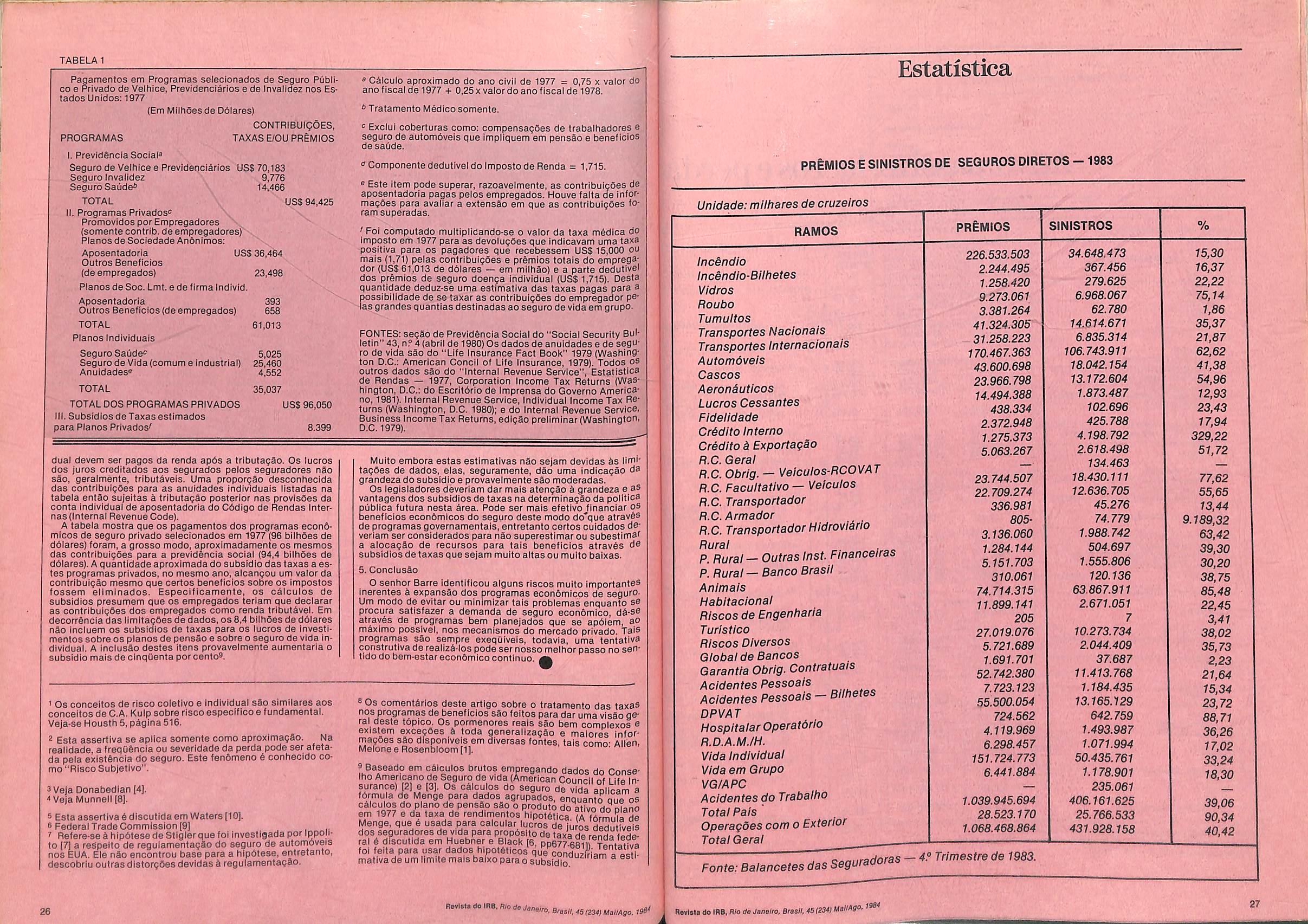

ESTATiSTICA

Os premios e sinistros de seguroA direlos de 1983. Balancefe. 27

jUBISPRUDENCIA

0 que decide o Judiciario em re- larjao ao seguro. 30

MARlTIMO

No ramo maritime os interesses vao muito alem do que se percebe a primeira vista. O autor explica por que. 4Q

BIBLIOGRAFIA

Dados sobre o corretor de seguros e sua atuagao no mercado 44

EMENTARIO

O que q IRB,o CNSP e a SUSEP mercado no se^ndo semestre de 1983 e no primeiro de 1984. 49

mnsta do IRB ISSN CDU 368 l6

Instituto de Espana

premia estudos sobre desemprego e seguros

0 Instituto de Espaha esti convocando os inleressados em partlcipar do III Primio Internacional Rey Juan Carlos, para (rabalhos ou estudos sa tire temas econdmicos, e cujas Ba ses sio as seguintes:

1.')0tema desta terceira edIgSo do Prdmlo, segundo (Icou deiermlnado pelo Jurl Qualltlcadorda edIgSo ante rior, P 0 segulnte: O desemprego: proPlemas que cria oa sociedade atual: contrlbuipSo do seguro para a solugao daqueies. PoderSo concorrer e optar pelo Prdmlo qualquer obra ou trabaltio InPdIlos que estelam Incluldos dentro do teme determlnado.

2.') Podem partlcipar todas as pessoas de qualquer naclonalldade. vinculadas ao mundo do seguro em par ticular ou da economla em geral, como professores. unlversltirlos. empresPrlos, executives ou proflsslonals Independentes.

3.') Os trabalhos ou estudos apresentados terSo uma extensio mini ma equivalente a 150 laudas datilografadas em espago dupio e deverSo estar redigidos em idloma espanhol, inglPs ou IrancPs.

4.') Os trabalhos deverSo ser enviados atravPs da Unlversldade, Centra Qovernamental. C&mara de do, AasoclagPo ou CoiPglo Profisslonal a que pertenga o autor ou autores.

mio esta destlnada a quanlla de cln00 mllhoes de pesetas,em dlnhelro,e uma placa comemorativa.

Se 0 Jurl Quallflcador decldir que nenhum dos trabalhos apresentados alcanga o nivel aceitSvel de qualida de para a adjudicagao exciusiva do Premio, podera propor a divisSo do Premio ou porpor tambem a concessao de um ou mals accesits, de quantia a ser determlnada pelo prdprio Jurl.

Se nao houver trabalhos ou obras de mSrIto sullciente para ser premiados, 0 montante nao adjudlcado por este conceito sera entregue a Obra ou Instituigao beneficente Indlcada pelo Rei de Espanha.

A entrega aos vencedores ocorrera em Madrl, no Instituto de Espaha, duranieato soiene. As despesas de viagem e acomodagio em Madrl serao cusfeadas pelo Patroclnador do PrSmio. ao.qual se reserva o direito, ex clusive de publicar os trabalhos ou obras premiadas, durante trSs anas.

O prazo para apresentagSo dos mesmos, que deverSo ser entregues em tres vlas, termina em 31 de margo de 1985, devendo os trabalhos ser en tregues em mao, ou envlados par Correio, Registrado, para o segulnte enderego:Secretaria delPremio "Rey, Juan Carlos" — Calle AlcalS. r?.® 39 Edificio Metropolis — Madrid — 14 fEspanha)

0 name do autor ou aufores deve ligurar claramente, bem como o tlpo de ativldade ou profissSo que exerce e seu enderego. Toda correspondSncia deve ser envlada em espanhol, francSs ou InglPs. Os trabalhos apresentados nSo serSo devolvidos, mesmo que nSo recebam prSmlos.

5.'} A selegSo das obras ou traba lhos, que, par sua qualidade meregam ser submetidas ao Jurl Quallflcador serSo submetldos a uma ComIssSo Classiflcadora, Integrada por destacadas personalldades relacionadas com a temStIca do PrSmlo, a qual deverS completar seu trabalho antes de 31 delulhode 1965.

0JOrl Quallflcador, que serS presidldo pelo Exmo. Sr. Governador do Banco de Espaha, serS composto tambSm por outros quatro ou sels membros, um dos quals serS designado pelo Instituto de Espafle, representando as Academias Espanholas, e OS demais eleltos entre relevantes personalldades da Economla e da Doc6ncl3 Internaclonais: esse JOri examiners os trabalhos seleclonados pela ComlssSo Classilicadora e emitIrS seu verecdito, que serS InapelSvel, no mSs de novembro de 1985.

6.') A esta terceira edlgSo do PrS-

■o indice estava em 55,76% no MSxico, e em 1981 era de 88,8Vo. Atualmente no Brasil o Indice e de 64%. Em termos nacionais, o elevado indice de cresc/menfo de sinistros deve-se princlpalmente aos roubos de carros. Assim, a proposta de Jay me Garflnkel e que se ponha em prStIca uma sSrie de medidas confra 0 roubo a uma mudanga na cISusuia de atuallzegSo automStIca por parte das seguradoras, uma vez que estSo tendo pretuizos com esse procedlmento.

Outra sugestao do vice-presidente da Porto Seguro e que haia uma taxa diferente para cada tlpo de automdvel e de motorlsta, isto porque as estatisticas europ^las mostram dlferenciagoes no numero de acldenles dependendo da Idade da motorls ta, dirigtr no interior ou nSo, e varies outros fatores.

7?} Havers uma Secretaria do PrSmio, que terS a responsabllldade da administragSo e outros procedimentos e questoes relativos ao mesmo,e que funcionara no segulnte ende rego: Calle de Alcala, n.° 39 — Edifi cio Metropolis — Madrld-14 I Espa ha).

8.') A mera apresentagSo dos correspondentes trabalhos ou esfudos porparte dos autores implica na sua aceltagSo das Bases anterlores.

Encontro discute novas propostas para A. Latina

OIRB fol paico, no dia 28 de junho ultimo, do 1.° Encontro Preparatdrlo para o IV Congresso Latino America no do DIrelto do Seguro. Na oportunldade, Jayme Brasil Garflnkel, vlcepresidente da Porto Seguro, falou so bre a problemStIca do seguro de Automdveis na AmSrica Latina, fenfando consc/enf/rac a todos que o segu ro 6 um servigo fanfo como um negdcio, e nSo pode haver bom ser vigo sem bom negdcio, Um probiema multo sSrio levantado por Garflnkel e que atlnge as seguradoras dos palses da AmSrIca Lalina diz respelto S sinlslralldade da cartelra de Automdvels que S multo

° perlodo de 1978 e 1982 o percentual de sinls7^070,° ® chegou a 76.2%; 73.97 /o na Coldmbla;64,23% na Ar gentina, e 30,85% no Peru. Em 1978,

Carta Verde — Outra palestra relevanfe neste 1." Encontro lol a respel to do Certificado internacional Carta Verde, e fol prolerida por Manuel Scares Povoas, membro da presid&ncia do Conselho da Associagio Inter nacional do DIrelto do Seguro, presi dents do ComitS Ibero LatinoAmericano do Seguro, e diretor da Sociedade Brasllelra de Ci^ncia do Seguro.

Manuel Pdvoas colocou a necesstdade de se criar na America Latina o certificado, que permlte a seu segurado ser ressarcldo e ressarcir sua vitima de qualquer prejuizo ocorrido em acldente de responsabllldade avll nao culposa lora das fronteiras de seu pals de origem. Este cerlifioado e multo usadona Europa desde 1949, quando a GNU eieborou uma recomendagSo para que OS palses europeus instltuissem um regime de Certificado nal de Responsabllldade Civil psra Auto, oferecendo multo mais tranqui- lidade para quern viaja atravessando fronteiras entre palses

Promovida pela FundagSo MAPFRE, entldadeparticular, sem fins lucradvos, sediada em Madrl (Espanha) e cuio objetivo 6 a promogSo da seguranga em todas as suas formas, a prevenpao de acidentes e a redugao de suas conseqOenclas, e pela fundagSo Escola Naclonal de SegurosFUNENSEG — entldade voltada ao estudo e ensino do seguro no Brasil, com 0 objetivo de crlar, formar e preparar os protissionals que atuam no mercado naclonal de seguros, est^ programada para os dias 24 a 28 de setembro prdximo, em SSo Paulo, a Semana Internacional de Seguranga.

A ser reallzada no Audltdrio do SENAC, a Semana englobard dols encontros: 0 Simpdsio Internacional de Higlene e Seguranga (dias 24, 25 e 26) a 0 Simpdsio Internacional de Segu ranga confra lncendlo(dlas 27e 28).

Temas — Para o primeiro, estSo programados doze temas, a serem apre sentados por um ou dols expos/fores e dors comunlcadores cada. Sio eles: Organizagao da Segurangalnte- grada (Expositor: Engf Josd Angel Fernando Pablo — chefe dos Servlgos Tdcnicos do Departamento de Prevengdo MAPFRE — Mutual Patronal de Acidentes de Trabalho): Higiene e Seguranga no Trabalho Portudrlo f£xpos/for; Or, Luiz Carlos Morrone — diretor da DivlsSo de RecurSOS Humanos da Secretaria de Estado das Relagoes do Trabalho — Sao Paulo): O SIndlcalismo e a Higiene e Seguranga do Trabalho na Europa, AmPrIca do Sul e Brasil (Dr. Car/os Alvarez Jimdnez — diretor geral da FundagSo MAPFRE — Madrl — Es panha): CrItSrIos de Avaliag^o do RIs00 por Conlamlnantes Qulmicos (EngF Juan Josd Ldpez Peha — chefe da SegSo de Higiene Operacional de PrevengSo da MAPFRE — Mutual Patronal de Acidentes de Trabalho): Llmites Bloldgicos em Higiene Indus trial (Prof. Henrique Vicente della Ro sa — professor do Deparfar/Jerrto de Anillses Cllnicas e Toxi'cofdg/cas da Faculdade de Cidncias Farmaciuticas da Un/vers/dade de SSo Paulo): AvaliagSo do Impacto Amblental Produzido pela Industria fDra. Maria Te resa Estavan Bolea — engenheire In dustrial — ex-dlretora geral do Melo

e prevencao

Fundacao promove seguranca

R8yl»t8<JolHB,H/o(rBJfln«i, D -Ik. Hevl9la8olRB,fl(0tfeJan«/ro, ° "e -ianelro, Brasil. <51234) Mai/Ago. 1984 JSS-r

Amblente — colaboradora do Instituto Tecnologico de Seguranga MAPPREe FundagSo MAPFRE);Ambiente

T6rmico Industrial — Stress Termico (Dr. Manuel Moncada Hernandez especialista em Medicina do TrabaIho — diretor do Departamento de Medicina, Seguranga e Higiene in dustrial da Genera! Motors da Espanha — membro da Junta Direllya da MAPFRE); M6todos e Solu^Bes

PrAticas para o Controle do Ruido (Prof. Walfrido del Carlo — professor iivre-docente do Departamento de Tecnologia da Faculdade de Arquitetura e Urbanismo da Universidade de Sao Paulo); M^todos e SolugOes

Prdtlcas para Avallar e Controlar a Poeira nas Indiistrlas e Empresas (Engf Juan Jose Ldpez Peba);Contro le de Produtos Intlam^vels e Explosi ves na Empresa: Armazenagem, MonItorizagSo e Equlpamentos (Cel. GastSo Rubio de Si IVeyne — doutor em Engenharia pela Escola Polilicnlca da Universidade de Sio Paulo); Higiene e Seguranga Rural(Eng? An tonio GutiSrrez Marco — diretor do Centra de Higiene Ambientai do Instituto Tecnoldgico de Seguranga da MAPFRE); Bases para o Esfabeleclmento da RelagSo Custo-Beneflcio na Higiene e Seguranga do Trabaltio (Eng° Josi Angel Fernando Pablo).

Incendio — Durante o Simpdsio Internacional de Seguranga contra Incindio serSo debatidos os seguintes assuntos; ProblemStIca dos Incfendlos no Mundo Moderno. As Perdas Econdmlcas e as RepercussOes Socials. SItuagSo no Brasll e em Outros Raises da America e Europa^Eng.® Fllomeno MIra Candel — diretor geral do Instituto de Seguridad MAPFRE ITSEMAP(Espanha); Regulamentos e NormalizagSo de Seguranga contra Incfendlo- SItuagao no Brasll e em Ou tros Raises da America e Europa (Eng.° Miguel Angel Saldaba Albillos — diretor do Centro Nacional de PrevengSo de Danos e Perdas de Espanha, e Engf Eryx Albert Sholl — di retor da E.A.Sholl Engenharia de Incbndio/Consultoria); A Pesqulsa e o Desenvolvlmento Tecnoldgico na Area de Seguranga contra Incdndio (Eng.° Alexandre Itiu Seilo — chefe do Laboratdrio de Ensaios de Fogo — DivlsSo de Ediflcagdes do Institu to de Pesquisas Tecnoldgicas do Estado de SSo Paulo S.A. — IPT); Os Equlpamentos de ProtegSo contra IncSndlo. Normas e Critdrlos de. HomologagSo (Eng." Josi de la Gandara Uriarte — presidente da ComissSo de Seguranga contra Incindio do Insti tute Espanhol de NormallzagSo); A Seguranga contra Incdndlo na Industrla e a Gerdncia de RIsco(Eng." Luiz Paulo Monteiro de Ollveira — gerente

de Risco da Alcoa Alumlnio S/A e pre sidente da Associagao Brasileira de Gerencia de Risco); Os Servlgos Publicos de Gombate a Incendlos; Situagdo Atual no Brasll. Salvamento em Incfendlo. Investlgagdes Tdcnicas (Cel. Nelson Francisco Mattedi — comandante do Corpo de Bombelros do Estado de Sao Paulo); A Protegao contra Incfendio em Areas de Armazenamento e de ProdugSo de Liquldos InflamAveis (Eng." Plinio de Souza Ferreira Areas — chefe do Setor de Engenharia de Incendio — Divisao de Engenharia de Seguranga e do Meio Ambiente da Petrobris); e Seguro e Seguranga: Papel do Seguro no In centive de Melhores CondlgOes de Seguranga contra Incendio. Mdtodos Utilizados para Availagdo do Risco de Inc&ndlo. ExIgSnclas Minlmas de Seguranga contra IncSndio para Efelto de Seguros (Prof. Luso Scares da Costa ~ professor e assessor de Ensino da FundagSo Escola Nacional de Seguros — FUNENSEG).

Organlzada pela AssoclagSo Brasi leira para Preveng&o de Acidentes (ABPA)e pelo, Instilulo de Pesquisas Tecnoldgicas do Estado de SSo Pau lo S/A (IPT), a Semana Internaclonal de Seguranga seri patrocinada pela Sociedade Brasileira de CiSncias do Seguro e pelo Servigo Nacional de Aprendizagem Comercial (SENAC), tendo ainda como colaboradores a Assoclagio Brasileira de Engenheiros de Seguros (ABES), AssoclagSo Brasileira de Gerencia de Risco (ABGR), AssoclagSo Brasileira dos

Profisslonals de Higiene e Seguranga do Trabalho (ABRAPHISET). Asso ciagao Paulista dos Engenheiros e Medicos em Saude Ocupacional (APEMSO), Associagao Paulista dos TScnicos de Seguro (APTS), Companhia Estadual de Saneamenfo BSsico (CETESB), Federagao das Industrlas do Estado de Sao Paulo (FIESP), Inslltuto Brasileira de Seguranga(IBS)e Instituto de Resseguros do Brasil (IRB).

Tarifa Incendio

sofre

novas mudancas

A LIsta de Ocupagdes da Tarifa de Seguro Incendio do Brasii — TSIB passou por algumas reforrnuiagoes, atraves da Circular SUSEP n.° 1,9 de janeiro, apos estudos realizados por aquela entidade visando sua maior adequagSo is realidades do mercado.

Assim 6 que, de acordo com a Cir cular da SUSEP, a rubrica 192 — Eletricldade — do arligo 31 (Classes de OcupagSo) teve seu item 30, que diz respeito a Transformadores Instalados ao Ar Livre, desdobrado em dues partes; transformadores a oleo (classe de ocupagSo 07) e transformado res a fluido de silicone fclasse de ocupagSo 06).

JS a rubrica 260, por sua vez, que versa sobre Garagens,foi dividlda em Garagens Resldenciais (classe de ocupagSo 01) e Outras, sem oficinas de consertos, subdividida nos itens 21 — sem deposito de InflamSveis, e 22 — com deposito de inflamSveis em tanques subterraneos provldos de bomba. As garagens nSoresldenciais tambSm sSo o obfeto dos itens 30(outras, com oficinas de consertos, sem deposltos de InflamSveis ou com deposltos de inflamaveis em tanques subterrSneos provldos de bomba) e 40 — outras, com deposltos de inflamiveis que nSo satisfagam as condigoes previstas nos itens anteriores. Com estas alteragoes a rubrica Garagens tornou-se mais abrangenfe, jS que a divisSo anterior prevista na Tarifa falava apenas de Garagens pOblicas e Empresas de Transports com Deposito de Inflamiveis sem con digoes previstas no item 30. Mais uma alteragio por que passou a Tarifa, de acordo com a circular da SUSEP, fol na rubrica 500 — So/a, cujo item 40 agora preve como ocu pagSo de risco o prepare e extragSo de oleo com aplicagSo da cliusula 304(SubstSncias ou materias perlgosas que podem ser prejudiclals ao risco). Ji 0 item 50 prevb, ao contririo, os casos em que nSo haja aplicagSo da cISusula 304. Nas disposlgoes anferrores da Tarifa estavam previstas apenas prepare e ex tragSo de oleo sem emprego de solvente e com emprego de solvente.

Transportes aereos de mercadorias

Os seguros de rransporfes regisIraram, nos ultimos meses. algumas mudangas no que toca a sua faxagao. Assim d que, de acordo com a Circular SUSEP 14. de 16 de abrii, fl eam alteradas as Condigoes de Cobertura para o Seguro de Transportes Aereos de Mercadorias no Territorlo Nacional(reguladas pela Circular SU SEP 12/83) no que diz respeito i Taxa Adicional prevista na Cliusula Espe cial de Embargoes Aereos sem valor dedardo para Seguros Adreos no Ter ritorlo Nacional que passou a ser de too"/" da taxa bisica do seguro ou da taxa individual do segurado.

ji OS casos de transporte misto, englobando transporte rodovlirio e hidrovlirio das mesmas mercado rias. passaram a ter taxa adicional correspondente. a 0,02%, a qual sera somada d taxa basica prevista para o percurso rodovidrio. assim considerado aquele realizado da orlgem ao ponto de embarque fluvial ou do ponto de desembarque ao destmo, quando o percurso hidrovldrlo anteceder o rodoviario. A nova disposlgao altera o item 1.4 da Circular SUSEP 8/83 que rego/amenfa o assunto.

Por outro lado os Transportes com Vlagens Internacionais tambdm sofreram algumas modilicagoes no que tange aos Seguros de Exportagio e Importagao. De acordo com a Circu lar SUSEP 28, de 17 de julho. foram aprovadas CIdusula Especial de Im-

portincia Segurada para os Seguros de Exportagao bem como CIdusula Especial de Embarques Adreos sem valor declarado para os Seguros de Importagio ou de Exporfagao. A primeira dessas cldusulas vem a derrogar Integralmente as CIdusulas Importancla Segurada e Lucros Esperados anleriormente existentes nas Condigoes Gerals dessa apOlice, considerando como ImportSncia se gurada, em qualquer hipdfese, o limite maxima, de responsabllidade da seguradora. ressalvando que nos ca sos de embargoe aereo com em/ss5o de conbec/menfo sem valor declara do para o transporte o limlte mAxImo de responsabilidade da seguradora ficara reduzido ao valor correspon dente d responsabilidade do transportador aereo, salvo se houver expressa estipulag&o em contrArio nas condigoes parf/co/ares da apOlice, medlante inclusao de clausula especitica e pagamenfo de premio adi cional cabivel. O valor do objeto se gurado e llxado atraves da soma de seu prego de cuslo acrescido do res pective prbmio de seguro e de frete para elelto de determlnagSo da res ponsabilidade a cargo da segurado ra.

Ja na Clausula Especial de Embar ques A6reos sem Valor Declarado pa ra seguros de importagao ou de exportagSo defermmadas vantagens sSo concedidas ao segurado no caso de pagamenfo do prbmio adicional de 100% sobre as taxas b^sicas de seguros de embarques aireos sem valor declarado para o transporte. IImitada. porem. a faxa do adicional ao minmo de O.5% e ao mdximo de 1,5% epiicada sobre o valor do objeto se gurado.

•'r

Ravistt do IBB, Rio d> , 4S Ual/Ago. 1964 v.--. 'ij

r-,.

sofrem aiteracao

aJ«//AaO 1964

Criatividade tentasuperar temposdecrise

De novidade não tem muita coisa mas a criatividade ajuda a superar� vencerummercadorecessivo.Éo caso, de duas seguradoras, quejuntando coberturas já existentes, formaram umbuquêque está sendooferecido ao público preocupado com os riscos residenciais, cada vez mais presentesnavidadobrasileiro.

A Porto Seguro, por exemplo, baseada em estatlstícas que mostram que em 1983 foram registrados em São Paulo 6.854 casos de roubos e furtos e 871 residências foram destruídaspelo fogo no mesmo período, lançou o Seguro Compreensivo Residencia-I, que existe na Europa há mais de vinte anos, e no Brasil há apenasum.

Um seguro para cada risco seria muito oneroso mas, com essa nova forma, o Casatoda abrange furto e roubo qualificado, incêndio e explosão, raio (em Americana, interior de S. Paulo, no mês de março, um raio destruiuumacasacomtodoseuinterior), alagamento, vendaval, perdade dealuguelqueoimóveldeixarderender, eaindaresponsabilidadecivilfamiliar (estendido Inclusive aos empregados).

OcustodoCasatodaé dividido em vários planos que variam de Cr8 9.620,00 de prêmio, para uma cobertura correspondente a Cri 5 milhões, até Cri 48.100,00 para Cri 25 mllhôes.

Dinamismo - A lndianna, também coJ?rindo riscos residenciais, lançou um seguro estendendo a cobertura

já haviam desembolsado USS600 milhões por perdas registradas na re· gião com cerca de 130 navios danifi· cados. haja vista que só em 1984, 40 deles foram atingidos por disparos ouminas. sendoquehaviamocorrido onze ataquesa naviosde abril até junho. Durante o mesmo período, de aco:do com estimativas, do L/oyd's, otrafegodepetroleirosqueentravam e saiam do Golfo declinou em 10%. Como resultado desses ataques o Lloyd·�_elevou os preços do seg�ro na reg1ao para cobrir o equivalente a USS138bilhõesdeindenização.

· Destinados basicamente aos corretores de seguros dos ramos elementares ou vida, de capitalização ou de previdência privada estes formulários, cujo·modelos constam em anexo na Circular. deverão ser enca· minhados, depoisdepreenchidos,ao sindicato sob cuja jurisdição se en· contrarem aqueles que responderem ao questionário impresso, que assu· mem a responsabilidade, inclusive pelo recadastramento de seus pre· postos. Os sindicatos também deverão prestar quaisquer esclarecimentosnecessáriosaosinteressados.

fazê-lo, deverão apresentar prova de quitação da contribuição sindical, como reza alegislaçãovigente.Aen'rrega dos formulários deve ocorrer até3mesesapósaemissãodacircular da SUSEP, sujeitando-se aqueles quenãocumprirem asexigênciasnela estipuladas a penalidades já previstas em normas anteriormente aprovadas em Resolução Jo ConselhoNacionaldeSegurosPrivados.

comercial, e dos corretores responsáveis. No terceiro dos formuláriosexistentesdeverão serlistados os nomes, números de CPF, de registro na SUSEP e dos prepostos oucorretoresresponsáveis.

para osdanospessoaisocorridosna residência que atinjam, além dos membros da familia, os empregados registrados.

O novo seguro é apresentado em dois planos: o primeiro inclui coberturaspara incêndio, explosãodegás quedade raioe roubo, e também Ap' garantindoIndenizaçãonoscasosd� invalidez ou morte. O segundo plano oferece uma cobertura mais ampla para os danos pessoais com a inclusãodagarantiaàassistência médica e diárias suplementares em caso de acidente ocorrido na residência ou emsuaproximidade.

Guerraeleva taxada Tarifa de Cascose Cargas

Aguerraentre o IrãeoIraquetrouxe, como conseqüência, uma elevação nos prêmiospara os riscos de guerra para os n_avios que trafegam na região do pnnc1pal terminal petrolífero do lrl1, situado nas Ilhas Kharg, no Golfo Pérsico, acompanhando elevação anterior do seguro de Cascos para as mesmas embarcações.

A medida, tomadapelosseguradores londrinos em junho, pa.,ece não ser suficiente para aquele mercado, que não se revelava satisfeito com 0 aumento de 150% nas tarifas de segurode Cascose Cargasparanavios em viagem para diversos lugares do GolfoPérsico.

De acordo com informações do L/oyd'sde Londres, desdeo iníciodo •conflíto em 1980 até meados deste ano, as seguradoras Internacionais

Consideradas como o barômetro dos riscos de navegação no Golfo. a pontode seremacompanhadas aten· tamente pelos proprietários de ·navios, operadoresdepetróleo e palses exportadores de petróleo na região, as taxas de seguro afetaram a navegação: não só por causa do custo mas também porque tendema--se�simbólicas.

De acordo com Victor Arthur Renault, presidente da FENASEG. em entrevista concedida ao Jornal do Commerciode04dejunho,aatualsituação do Golfo Pérsico apresentase como de bastante complexidade namedidaemque envolvedois tipos de avaria em termos de perdas: a grossa, que afeta especificamente o casco,e aparticular, quedizrespeito mais diretamente à carga, sem falar nos riscos de vida a que estão submetidas as tripulações das diversas e':1._barcaçôes que trafegam na re· g1ao.

A(ndasegundo Renault, o caso es· peclf1codo Brasil também se reveste de certa imprevisibilidade,. já que é m_iponderável a necessidade de navio� brasileiros trafegarem naquela regi�o. em função de nossa exportaçaoe/ouimportação{principalmen· tedepetróleo).

Corretorestêm novo�cadastros pararegistrogeral

Com a finalidade de rever os ca dastros de corretores e tld prepostos man o� pela Superintência de Se- �'f:i:/"fvados epelos sindicatos da oram instluídos muláríos de RGCR os forCorretores P · eg/Stro Geral de , essoas f" · jurídicas, e seus r 1s1cas ou termédio da Circuiae�ostos, P_or in10,de29demarço. r USEP numero

No que diz respeito à responsabili· dade pelo recadastramento dos pre· postos esta caberá aos corretores, pessoas físicas ou jurídicas que, ao

SUSEPatualiza valores de TRCFV

A dinâmica do mercado está per· manentemente obrigando a que sejam introduzidas novas normas, ou alterações de tarifas. de modo a mantê-lassempreemperfeítaharmoniacomanecessidadedomomento.

ANEXO 1 À TARIFA

Por outro lado os três formulários instiuídos pela SUSEP solicitam da· dos de identificação pessoal, profissional. e currículo dos corretores e dados de identificação dos prepostos.Parapessoasjurídicasháumformulário próprio em que deverão ser declaradososdadosdeidenlificaçãp da empresa. dados de identi�Í::ªção

Por isso, ainda agora em 14 de junho. a SUSEP. atravésdaCircular27. aprovou a reformulação e a consoli· dação das disposições aplicáveis ao Seguro Facultativo de Responsabili· dade Civil de Petroprietários de Veículos Automotores de Vias Ter· restres.

Basicamente a nova alteração diz respeito à conversão, em cruzeiros, dosprêmiosbásicosedas importãn· elasseguradas. constantesdastabe·

ASUSEP,porsuavez, ao instituir a medida baseou-se em legislação já existenteque estabelece sua competência para proceder à habilitação e aoregistro de corretores de seguros, à inscrição dos corretores de seguros de vida e de capitalização, à inscriçãodoscorretoresdeplanosprevidenciários, de entidades abertas de previdênciaprivada, assim como fornecer aos sindicatos dados necessáriospara organizaremanter registro dos corretores e respectivos prepostos.

lasdo anexo1 da tarifa, que será feita com base nos seguintes percentuaisdovalordaORTN:(a)de setembroadezembrode1984, 70%dovalor da ORTN; de janeiro a abril de 85 80% do valor da ORTN; de maio � agostode85, 90% da ORTN, e a partir de setembro de 1985, 100% do valordaORTN.

A partir do m1c10 de vigência da C,rcular ou seja, 1.º de setembro de 1984,poderáserconcedidoobônusa que se refere o artigo 8.º da Tarifa levando-se em conta, para efeito d� en_quadramento em classes, a expen�nc,a do segurado na apólice imediatamenteanterior.

CATEGORIA TARIFÁRIA VEICULOS MATERIAIS PESSOAIS b)Tabela2-PRÊMIOSBÁSICOSPARA VIAGENSDEENTREGAOENTRODO RITÔRIO BRASILEIRO'"COM DURAÇÃO DEATE 14 DIAS TER·

AutomOYelspartlculoros. . . 5,1ORTN 1,4 ORTN Táxisecasas1ocado,as ••. . •• 9.1OAfN 2,4ORTN ônibus, micro,0nibus o 101ações comcobrança defrete(Urbanose lntenJ1banos, Rurais e 1nteres1a- 24.5ORTN 8 ORTN e1uals) .•..• .•••• - - •·•Micro-ônibus com cobrança de lrete, mas comI01açaonaosuperior a �Opassageiros: ônibus micro-0rlibus o lotação semcobrança de frete (Urbanos e1r1terurba· nos, Rurais e lntereslodu�ls); e!· mlnhõos ou veículos "p1Ck•UP , adaptadosou"ªºcombancofisobro8carroceria. pe.raotranspor1e doopot6rlos,trabalhadores oura- J.9ORTN YradoresaoslocaisdouabalhO 't 5 ORTN Veículosdostlnadosaotransporte do lnflamávels corrosivos ou ex• ploslvos:reboques dest1nad'OS ao transportodolntraméveis,couosl- t3,3ORTN 2,5ORTN vosouoxplosivos •· ··•·· ·• ,s.aORTN 5,30RTN Aeb-oQuesdepassageiros. -,•• Reb-oquesdostlnadosaotranspo,- a,1ORTN 1.3oRTN tedecarga. .... .. ...... . 1•0RTN 0.40RTN Tratoresemáquinasag,fcolas Mo1oclcletas, motoneias ciclo- 2.3ORTN 0.8ORTN motoresoslrnllares .• ,, •·•· Máquinas do terroplanagom r equipamentosm0'le1semgeral,cenciados: camione1as de c�r�!: tipo "plck-up", o camlnl\O-eS, culos com "Cho.pasde FaO���: 1es"0outrosvelculosnto0 P 6, OATN t.3OATN samenteprcvls!oSnes!aTabeladrar-seernmaisdeumocateooNOTAS: t)Quandoummosmove cutoenQuJ,amentonocatego,iaaquecor ria 1aritérlapreva1oeerâ0enquA responderoprémio m31sole'lo.dO- iárlo.sdoveiculos.podora �or 2) Nos sogL.Jros conlfatadoSportoe�º tocatérlo no$ vofc.ulostoe.a• considerada a ullllUÇiO dada pe naca1ogorloHtrlftulo. dos. pau1efeitodeenquadramor,to '

PRAZO DAVIAGEM

Alé Sdias De o a 10 dias De 11 a ,.., dias

DANOS MATERIAIS onomN

10

Revls1ado IRB, RiodeJaneiro Bras,I. 45/234/ Ma1/Ago. 1984

-; •

a) Tabela I PR�MIOS BÁSICOS ANUAIS DANOS DANOS

01 02 03 04 05 06 07 09 10

0360RTN 041ORTN DANOS PESSOAIS 00,, ORTN ooaORTN O12 ORTN

SEGURADAS ECOEFICIENTES TABELA OE COEFICIENTES Nívelde Capllal Segurado 4 5 6 7 8 9 10 11 12 13 1• 15 16 17 18 19 20 21 IMPORTÂNCIA SEGURADA (EmORTN) 100 150 200 250 30(1 350 40() 45() 500 600 700 800 900 1.000 1500 2.000 2500 3.000 3.500 4.000 4500 COEFI- Nlvel óe IMPORTÃNCIA COEFI CIENTES CIENTES Cap,tal SEGURADA DM OP Segu<ado 1EmORTN) OM OP 1 00 111 1.20 26 132 137 1.41 45 149 155 1.61 1.66 170 174 1.90 2.02 212 2.20 227 2.38 2.47 1.00 126 48 168 185 2ut 2.16 229 42 2.66 288 3.08 3.26 344 4 19 4.80 5.33 5.00 6.22 6.61 697 ;� �-� 256 730 24 7.000 �-�� �-�� � 8000 300 898 27 9000 312 9•• 28 10000 3.23 9.68 29 IS 000 3 68 1159 30 �-000 4.03 1295 31 3 .000 4.32 1410 3< /<XXl 4.57 1510 5.000 4.79 16 00 33 40000 34 45.00() �:�: ;�:� � 50000 5.33 1624 37 60.000 5.62 1949 38 70000 5.88 2060 39 80000 612 2,'60 4(1 90 00 OOO 6.33 2252 41 000 6,52 23.37 41 lS0.000 732 2691 • 200.000 793 2969 OBS Para asimportA:nclasseguradasna.o oscochclcntesde lmportànc,o seg P d feviSl,:isnesta Tabela serão adotado::. ura a irnod1atarnentosupeuo, MallMº· 1984 Revista do IRB,Rio deJaneiro, Brasil, 45/2341 11

C)Tabela3-IMPORTÂNCIAS

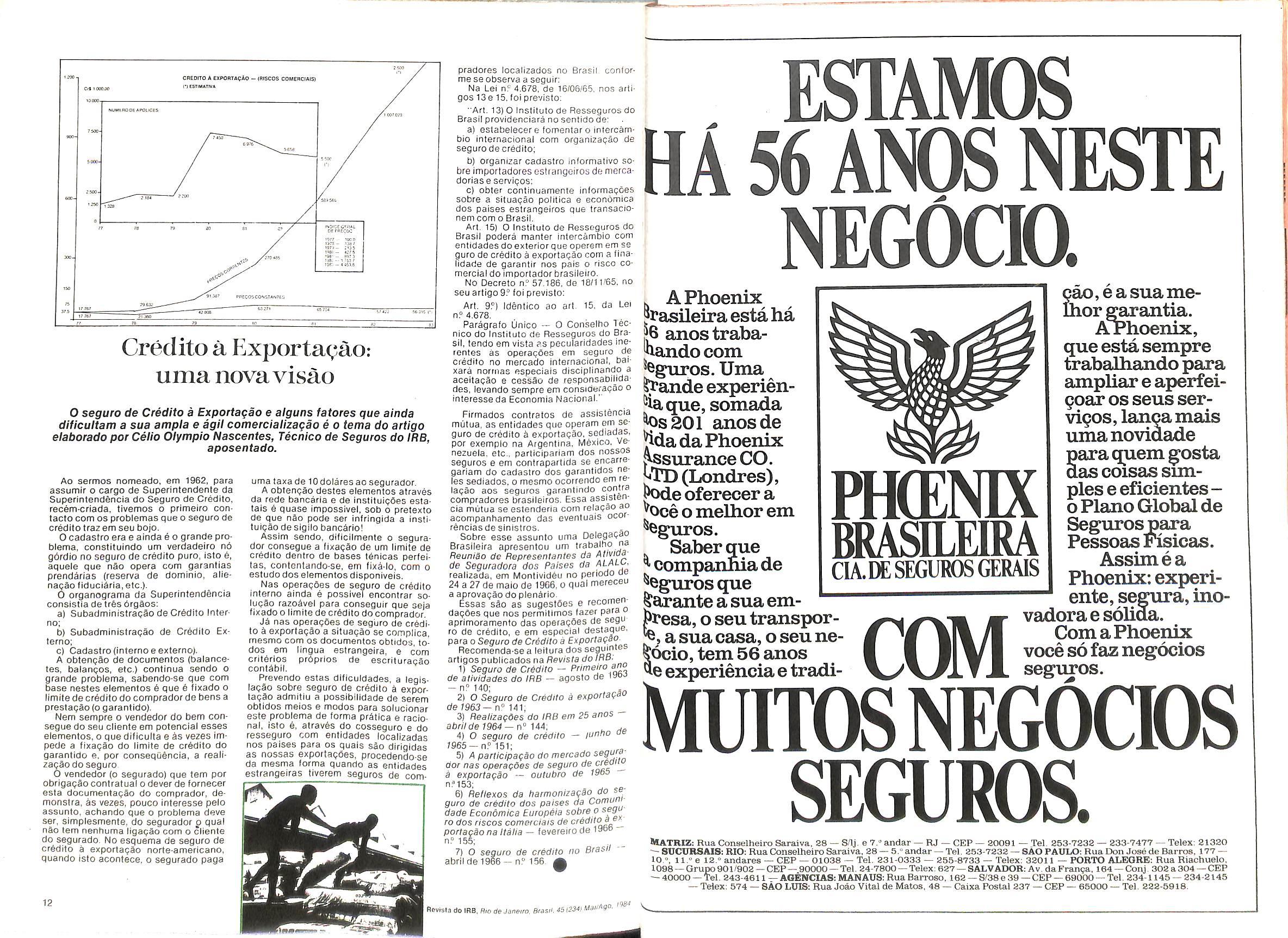

Credito a Exporta(,;ao: uma nova visao

0seguro de Credito a Exportagao e alguns fatores que ainda dificultam a sua ampla e agil comerciallzagao e o tema do artigo elaborado por Celio Ofympio Nascenies, Tecn/co de Seguros do IRB, aposentado.

AO sermos nomeado, em 1962, para assumir o cargo de Superintendente da Superintendencia do Seguro de Credito, recem-criada, tivemos o primeiro contacto com os problemas que o seguro de credito trazem seu bojo.

0cadasfro era e ainda e o grande problema, constiturndo um verdadeiro n6 gdrdio no seguro de credito puro, isto e, aqueie que nao opera com garantias prendarias (reserva de dominio, aiienapSo fiduciaria,etc.).

O organograma da Superinlendencia consistia de tr6s drgSos:

a) Subadministrapao de Credito Interno;

b) Subadministrapao de Credito Exlerno;

c) Cadastro(interno e externo).

A obtenpao de documentos (balancetes, balanpos, etc.) continua sendo o grande problema, sabendo-se que com base nestes elementos e que e fixado o limile decr6di(o do comprador de bens a prestapSo(ogarantido).

Nem sempre o vendedor do bem consegue do seu cliente em potenciai esses elementos,o que dificulta e as vezes im pede a fixapao do limite de cr6dito do garantido e, por consequencia, a realizapao do seguro

O vendedor (o segurado) que tern por obrigapao central ual odeverde tornecer esta documentapao do comprador, demonstra, as vezes, pouco interesse pelo assunto, actiando que o problema deve ser, simplesmente, do segurador p quai nao tem nenhuma ligapSo com o cliente do segurado. No esquema de seguro de credito a exportapao norte-americano, quando isto acontece, o segurado paga

pradores localizados no Brasii. conforme se observe a seguir:

Na Lei n' 4.678, de 16/06/65. nos artigos 13 e 15. toi previsto:

"Art. 13)0 Instiluto de Resseguros do Brasii providenciara no sentido de:

a) estabelecer e fomentar o intercambio internacional com organizapao de seguro de credito;

b) organizar cadastro informalivo so bre importadores ostraiigoirca de mercadorias e servipos:

0) obter continuamente irformapoes sobre a situapao politica e economica dos paises estrangeiros que Iransacionem com o Brasii.

Art. 15) O Instituto de Resseguros do Brasii podera manter intercambio com entidades do exterior que operem em se guro de credito a exportapao com a finalidade de garantir nos pals o risco comercial do imporfador brasiieiro.

No Decreto 57 186, de 18/11/65, no seu artigo 9? foi previsto:

Art, 9P) Idenlico ao art. 15. da Lei n.° 4,678.

Parigrafo Unlco — 0 Conseltio Tecnice do Instituto de Resseguros do Bra sii, tendo em vista ?s pecularidades inerentes as operapbes em seguro de credito no mercado internacional, baixara norinas especiais disciplinando a aceitapao e cessSo de responsapiiidades, levando sempre em considerapao o interesseda Economia Nacional.'

ESIAMOS HA 56 ANOS NESTE NEGOCIQ

uma faxade lOdolaresao segurador.

A obtenpSo desles elementos atraves da rede bancaria e de inslituipOes estatais 6 quase imposslvel, sob o pretexto de que nao pode ser infringida a instituipao desigilo bancario!

Assim sendo, dificilmente o segura dor consegue a fixapao de um limite de credito dentro de bases tdnicas perfeitas, contontando-se, em fixa-lo, com o estudo dos elementos disponiveis.

Nas operapOes de seguro de credito interno ainda e possivel encontrar solupao razoavei para conseguir que seja fixado 0 limite de credito do comprador. ja nas operapSes de seguro de cr6dito a exportapao a situapSo se complica, mesmo com os documentos obtidos, todos em lingua estrangeira, e com criterios prOprios de escriturapSo contabil.

Prevendo estas dificuldades, a tegisiapSo sobre seguro de credito a expor tapao admitiu a possibilidade de serem obtidos meios e modos para solucionar este problema de forma pratica e racional, isto e, atraves do cosseguro e do resseguro com enfldades iocalizadas nos paises para os quais sSo dirigidas as nossas exportapdes, procedendo-se da mesma forma quando as entidades estrangeiras tiverem seguros de com-

Firmados conlratos de assistencia miitua, as entidades que operam em se guro de credito a exportapao, sediadas, por exemplo na Argentina, fvlexico. Ve nezuela. etc.. parlicipariam dos nossos seguros e em contrapartida se encarre gariam do cadastro dos garantidos neles sediados. o mesmo ocorrendo em reiapSo aos seguros garantindo contra compradores brasiieiros. Essa assisten cia mutua se estendena com relapao ao acompanbamento das cventuais ocorrenciasdesinistros.

Sobre esse assunto uma Delegapao Brasileira apresentou um trabalbo na Reuniio de Representantes da de Seguradora dos Paises da realizada, em fvlontividbu no periodo de 24 a 27 de maio de 19G6,o qual mereceu a aprovapao do plenario.

Essas s^o as sugestfies e recomem dapfles que nos permitimos fazer para o aprimoramento das operapbes de segi ro de credito, e em especial destaque, para o Seguro de Credito a E*poriagao Recomenda-se a leitura dos segumie artigos publicados na Revista do IRB:

1) Seguro de Creditode alividades do IRB — agosto de iw-' - n" 140;

2) O Seguro de Credito a exportagav de 1963—0° 141;

3) RealizagOes do IRB em 25 anos abrilde 1964 — n° M4. ^

4) O seguro de credito — luntio o 1965 —n? 151;

5) A parttcipagao do mercado seguoa dor nas operagdes de seguro de ctPon^ a exportagao — outuPro de '965 n,M53; .

6) Rellexos da harmonizagao do s guro de credito dos paises da dade Economica Europeia sobre o ro dos riscos comerciais de (rredito ae^^ portacSona Italia — feverei'O de iy6C> n,°155;

7) 0 seguro de credito no Brasii abril de 1966 — n" 156. A

. A Phoenix jrasileira esta ha ^6 anostraba^andocom Seguros. Uma ^ande experien^laque,somada Jps201 anosde Ma daPhoenix Assurance CO. j;TD(Londres), Pode oferecer a ^oce o melhor em ^eguros. Saber que ^companhiade ^egurosque |arante asuaempesa,oseu transpora sua casa,oseu ne|6cio,tem 56anos experienciae tradi-

P M

HCENIX BRASILHRA

CIA.de SEGUROS GERAIS

cao,e a sua me lhor garantia. .A^hoenix, que esta sempre trabalhando para ampliare aperfeigoar osseus servigos,lanca mais umanovidade para quem gosta das coisas sim ples e eficientesoPiano Globalde Segurospara PessoasPisicas. Assim e a Phoenix:experiente,segura,inovadora e solida. Com aPhoenix vocesofaz negocios seguros.

CnEDITO A EXPOATAgAO - 4RISC0S COUSKCtA^S) 1*1 CSTIhUTKA OX iOCOilD NUMtBOOG APOLCES INOiCC o*/!* pfpsECo: PRECCSCONilAHJl

12

COM

UnOS NEGOCBS SEGUROS. MATRIZ: Rua Conselheiro Saraiva, 28 — S'lj. e 7." andar — RJ — CEP — 20091 — Tel. 253-7232 — 233-7477 — Telex: 21320 — 8UCURSAIS:RIO: Rua Conselheiro Saraiva, 28 — 5." andar —Tel. 353-7232 —SAO PAULO;Rua Don Jose deSarros, 177 10.°, 11 ° 8 12.° andares — CEP — 01038 — Tel. 231-0333 — 255-8733 — Telex: 32011 — PORTO ALEQRE: Rua Riachuelo, 1098 — Grupo 901'902 — CEP — 90000 — Tel. 24-7800 — Telex;627 — SALVAEKJB:Av. da Franga,164 — Conj. 302 a 304 — CEP — 40000-Tel.243-461 l—AOENCIAS:MANAUS;RuaBarroso. 162 — S/38e 39— CEP- 69000 —Tel.234-1145 — 234-2145 — Telex; 574 — SAO LUIS; Rua Joao Vital de Matos, 48 — Caixa Postal 237 — CEP — 65000 — Tel. 222-5918. Rc-vlsta do IHB, fi;o ae Janeiro. Brasi'.'S l23^! Ml/Ago. "iS'' V

Exercicio financeiro: anualou semestral?

Hii cerca de treze anos atrds, em artigo publicado na Revista do IRB,abordamos a matSria. Presumimos oportuno relterd-lo, ainda que correndo o risco de nada inovarmos.

Os seguros privados, na sua quase totalldade, estdo tecnrcamente eslriiturados para o perlodo de 1 (um)ano. AI6m das apdiices serem predominantemente anuais, as probabilidades, as dlstrlbuigdes mutualisticas e os componentes financerros,sobre os quai's se assen ts toda a formulagSo atuarial do seguro, t6m como referenda de tempo, o referldo periodo de um ano. Apenas para fins de fraclonar o pagamento de prdmios, tdm sido recentemente considerados Juros e corregSo monetSrIa a taxas mensais.0 simples fato de se denomlnar de prazo curto os prazos Inferlores a um ano e de prazo longo os superiores a um ano, indica que o normal, a norma e esse prazo.

No prdprio seguro de Vida Individual, com prgmio nivelado, tanto mortalldade como sobrevlvdncia tdm suas probalidades aferldas para aquele periodo. As ta xas de juros s&o anuais.

No seguro de Vida em Grupo o prSmlo mensal e um simples fracionamento fi nanceiro do premlo anual. Os seguros de Ramos Elementares de prazo curto ou longo t3m suas taxas modlflcadas simplesmente por fatores financelros ou decarregamento.

Pelo que nos ocorre, apenas os segu ros de Cr6dlto tdm, no Brasll, taxas de prSmios basicamente mensals, atrav6s de um crlt^rio, alids de nossa autoria quando participamos de sua InstltuigSo no Pals.

Pouco ou nada se contiece ou se sabe da distrlbulgao dos riscos dentro do periodo deum ano.

Ainda que se conhecesse tal dlstribuigSo, esse conheclmento, necessarlamente estocdstico, ndo permitlria paclflcamente modlficar o tradlclonal mddulo tempor^rlo anual. Servlria, isto sIm, para meltior aferlc3o das provisoes tdcnicas.

Ainda assim, perslstlria a advertSncIa de Humberto RoncaratI, que embora nSo seja atudrio, fol segurador de larga expert|ncia,ao afirmar que:

temer^rio conflar sistematicamente no bom andamento tfecnico dos sinistros, pols ningu6m Ignora que,sendo essencialmente aleatorias as ca rac te ris tl cas da Indiistrla do seguro,esta parte dos encargos pode comprometer tambSm por uma s6rie de anos os resultados que de ordln^rlo se apresentavam favoravelmente.

Uma das mals antigas e divulgadas caracteristlcas da industria do seguro $ justamente o seu carAter aleatdrlo. £ certo que esta caracterlstica fol partlcularmente Importante nos primdrdios do desenvolvlmento da nossa Industria, que subsiste ainda e que multos outros aspectos peculiares histdrlcos, t^cnlcos 8 da sua organizagto derlvam disso e s9o expllcdveis por esta sua carac terlstica fundamental."(Aspectos de adminlstracSo de seguros, —- Revista do IRB n? 12).

Atente-se,tamb^m,que o prdprlo coeflclente anual sInlstro/prSmio, mesmo com o cidssico jogo das provisoes tOcnlcas, quals sejam entradas e saldas de carteiras, nSo 6 totalmente fidedlgno. No tocante aos prdmlos o Jogo das pro visoes jd aprlorlstlcamente admltiu a componOncIa do prSmlo puro. Quanto aos sinistros pendentes, notadamente OS que estejam em lldes judlcldras, qualquer prevlsSo e temerdrla.

0 Ideal teOrIco para Ramos Elementa res seria minlmizar-se a formulagSo e constltulcOo de provisoes tOcnicas pela adocSo do sistema de rigorosa competOncia, que conduz a uma pralicamente deflnltlva apuragSo de resultados, mlnimlzado que P de componOnclas aleatOrlas.

Em termos simples dirlamos que o resultado das operagOes de um exercicio serIa apurado bem posterlormente, quando, excetuados os poucos seguros de prazo longo, nSo haveria riscos nOo explrados e poucos serlam os sinistros pendentes. Nesse sistema, o resultado das operagOes decorreria do custo efetivo dos sinistros e nao de um custo atuarlamente admitldo.

1 ai sistema vem sendo adotado em algumas carteiras isoladas de resseguro. No Pals,0 ConsOrcio de Riscos Nucleares e os ConsOrclos de Resseguro do Ex terior 0 adotam e alguns contratos de resseguro com o Exterior assIm o estipulam. No estrangeiro, principalmente em Londres, a usualmente apllcado pelos •consdrclos e "pools" de resseguro. Repetlmos, porPm, que sua adocao generalizada e apenas teoricamente Ueal. Praticamente apresenta eie uma

AdyrPecego Messina(')

Parabens, maisumavez

Quarenta e cinco anos apos muitas vitorias, 0 IRB conseguiu se impor de formagrande e responsavei, possibUitando a criacao e diversificacao do mercado segurador como um todo.

s6rle de diflculdades, }& que impllcarl^ numa ampla reformulacSo contAbll, nanceira e fiscal da atlvldade segurad'?' ra.

As Incompatibilldades Jei apontada® para a redugao do exercicio flnanceif' de anual para semestral, acrescem segulntes:

1?) Pela lei dos grandes niimeros, ® compensagSo dos riscos se faz no eSpago e no tempo: quanto malor '' numero de seguros mais seria permit'" do prescindir da compensagdo no teiP" po. As carteiras de seguros no Brasl'> mesmo das grandes seguradoras, aind® nSo atlngiram tondicdes de tal permi®' sibllldade;

2.°) Ainda que assim fosse, faltarl® compensagSo, dentro do exercicio, do® desvios sazonals de sinlstralldade (o&° mensurados mas sabldamente existed' tes em certos ramos de seguros e fortO' mente suspeltados em outros); sendOi Pd'^^nto, plenamente vSllda a presud' gao de heterogeneidade dos exercicio® semestrais;

constltulgso mensal e a compt®' vagSo trimestral das provlsdes tdcnlca® anual reduqao do exercicio ®®9U'.adoras partlcipareid omrS^cP t'danceiros, em que outra® natureza, podem adourJia rifif^ s^f^sstral, nSo justlfic® ra^ O das prime''

caS evldlnte^a P^nsamos ter f' dugao SexercfHn

,9B4

- Na alual epoca de crise, nesses te dificeis para todo cidadao, talvez 2^0 seja tao facll encontrar P®'®*"®?,,, ^stimulo que possam espelhar "I? ®7ni "o de desafogo, mesmo no dia do an "®rsario. Por mais sincere que sejam o „P®rto de mao e o abraco de P®""®"®"® 'iicil esconder a perplexidade que mos 0 sinal desses tempos.

Mas, apesar de tudo, o Institulo de Resseguros do Brasil, atraves de seus funcionarios, soube se impor nestes 45 anos que agora completa, demonstrando a maturidade — parece que tipica dos chamados quarentdes. E e justa mente por conta desses funcionarios. que agora detfem a plena consciencia da experifencia vivida, que vao ficar as lauteas conqulstadas.

Nascido em fins de 1939, o institute, oe acordo com a lei natural, ja no ano segutnle dava seus primeiros passes, iniciando as operagSes no ramo tncfendio, que representava a maior'massa de res seguros do Pais. O objetivo de sua concepcao era justamente evitar a evasao

rruiMemK ^

-7-''tr.W

14 doIRB,HtoOSJsne>ro.BrssO.45,23S,MolMgo,

l')Alu6rloemembrodo Conselfio TAcnIco do IRB

''svlsta do IRB, fl;o de Janeiro. Brasil. 451234) Ma"4go,

Amaravilhosalnlancia

15

de divisas e fortalecer o mercado interno. AOS pcucos0 IRB foi crescendo e estendendo suas atividades a outros ramos, Transportes (1941), Acidentes Pessoafs(1943), Aeronautlcos e VIda (1944), Aufomdveis (1949), Cascos, Lucros Cessantes e Riscos Diversos(1950).

E 0 IRB continuou se expandlrvdo,- assumindo compromissos, ampllando Instalagdes e modernizando sua dInSmica. Em pouco tempo granjeava uma respeitabllldade multo grande no mercado, por conta da eflclSncIa do sen quadro funcional, qua sempre soube se deslncumbir com brilhantlsmo das tarefas que Ihe eram confladas. A politica de cresclmento era espontSnea e sdllda, mesmo com

as varlas mudangas de DIregao, como e normal ocorrer.

E b IRB soube se formar — chegou a grande. despertando a admlragao de todos. A maloria dos funclonarlos e admltida na casa por concurso publico, seleclonando pessoas sempre de alto nivel. Desde o Inicio dos anos 70, quando se realizaram dois concursos, ocorreram varlas modificagOes, e multos projelos toram elaborados, nao s6 no campo tecnlco, mas tamb^m no de atendlmento ao funcionalismo. Vale dizer que nessa area o Institute sempre fol modelo para outras instltulgbes.

Foram entao criados o seguro de Quebra de Maqulnas,em paraleto ao expres sive desenvolvimento imprimido ao se guro de Riscos de Engenharia, retormulagio do seguro de Lucros Cessantes, de mode a capacit^rlo a conquista de maiores indices de cbmercializagao, retormulagHo radical do seguro de Crbdito, em particular a exportagao, criagao, no ramo Vida, de modalldades especlficas para operagao dos seguros de Educagao,complementagao de aposentadoria e de assistencia a excepclonals, e multas outras reallzagSes.

Com este crescimento operaclonal,os metodes administrativos tiveram de evoluir dos processos tradicionais ou convencionais para as inovagbes da computagao eletronica, aumentando em rnuit? a capacidade de agao de toda a maquina funcional. Diante da perspectiva do consume masslficado do seguro, allerou-se a feigao e a mecanica de emissao de contratos,e as apblices e biIbetes de melhor comerclalizagao entraram em uso generalizado.

E, vivida a adolesc&ncia e juventude felizes, como nao poderia delxar de se^ o Instltuto chegou i idade adulta com hombridade e responsabilidade dlghO' de elegies.

E foi com esse espirito bem formado. que 0 IRB quarentao conquistou recentemente, as v^speras do aniversarjo, o seu talvez mais forte motive de ° dos ultimos tempos, merecedor dos rabens e vivas; a representatividade oM cial e respaldada, que apesar de rrtui' nova, ja soube se moslrar tirme e serena.

Parabbns irbi^rlos, nes^ses nossos 45 anos. A ~ ~

Um ramo permanentemente atualizado

O homem que entre outras tantas realizagdes criou o IRB

Uma vida honrada e proficua, caracterizada por marcantes realizapdes que se creditam a sua excepcional atuapSo, como cidadSo e como homem publico; uma brilhante loiha de servlcos prestados a cidade e ao Pals, seia no campo da EngenharJa, no da PrevidSncIa Social, no da administrapao,se/a rto da culture. Possuidor de uma personalldade singular que sabia fazer para sempre bons amigos com urn simpies geslo. joSo Carlos Vital, ideallzador e lundador do IPB, taleceu em abrii ultimo, mes de anivers^rio dos 45anos do Instiluto. Nascido em Porto Alegre no ultimo ano do sfculo XIX. Vi tal formou-se pela Escola Pollt^cnica da Unlversidade do Brasll. no curso de Engenharia. em 1923. Dominando vinos idiomas iniciou sua vida publica particlpando do entio DIstrlto Federal em 1920, galgando prdprios a chefla do censo geral do campo dos servico da algada do Minlsterlo da A segum fo/ cartdgrafo do Departamento Nacionalde bro da Comlssio Organlzadora da Expo^gio .Cen/enario, 1922,e DIretordo Departamento A'ac/ona/de £s aWPca. Em 1937 organizou e criou o maior .anrtcpn^a de uma classe no Brasll, o famoso lAPI, Instituto doria e Pensbes dos Industrlirlos. Alim disso foi Trabatho. interino, e em 1939 criou o Instituto do Brasll. urn grande salto para combater a evasao de divisas

da econornia braslleira. Em 1951 6 Investldo no cargo de P'^' feito do DIstrlto Federal, e com o seu saber e experlbncia deV um sentldo novo aos velhos mitodos de admlnlslrar. elaboram do 0 Projeto 1000que. se poslo em execugao quando fol apt^' senfado, teria resolvldo multos problemas due o Rio hole em Irenla.

Consfavam do Projeto 1000 a construgao do Metrd e de Adutora do Guandu, o desmonte do tvtorro de Santo AntdniO. construqao das avenidas Radial Oeste, Perimetral e Norte-Sul' etertura dos tunels Rebougas e Urugual-Givea, implantagSO do trolley-bus, conclusSo das avenidas Braslle das Bandeiras. dupiicagSo da estrada Grajau-Jacarepagua, construcao de m escolas primanas. de armazins frigorillcos entreoostoS degineros alimenticios e tantas outras obras. multas delas levadas a e/erfo sb rece/?feme/7fe.

Entre virias outras realizagdes aiesta o IRB para comprovar, de maneira cada vez mais sollda, a Importancia daqueias cnagoes, e como cor?fa um funcionario seu contemooraneo. tentando exempUhcar aquela personalidade tao rZrZriie e impar.yie nio permitiu que eu perdesse a oporSade de adquirir a primeira casa propna por faita de dinheiro eme eniprestou sem qualquer fianga ou outro tlpo de fotmaiiTarSo"Era assm esse homem quesoube dar Ugbes de

A econornia, de uma maneira geral, passa por problemas. Que, obviamente, se refietem em todos os setores a ela 'igados.0 mercado segurador lao e exce^ao a esta regra. No sntanto, na medida do Possivei, OS diretamente ■nteressados no assunio procuram aportar soluQoes que levem a uma superagao destes dspectos negativos.

Os problemas de natureza economica ? financeira por que passa o Pals in'luenclam o mercado segurador no sen■ido do aprimoramento de sua atuagao Jiualltatlva e quanlitativa. 0 ramo Au'ornbvels parece oferecer um bom exemflo dessa aflrmativa, ei medida que se ^onsultam dados disponiveis sobre seu ^ssempenho nos ultimos tempos.

^ Tradlcionalmente o segundo coloca*^0 em termos de arrecadagSo de pre- perdendo apenas para o ramo In'^^ndlo, a carteira, em 1983, manleve sua ^osig§o gerando Cr$ 170,5 bilhbes em "^rSmlos arrecadados. No entanto este ^esultado na pratica reglstrou uma que- de 12,5% na produgao, no periodo 1979/1983 a pregos constantes. O qua- ^ro, por outro lado, nSo parece ser tao 'virn quando se leva em considerageo 9ue a produgao total de seguros, no "lesmo periodo, caiu em cerca de zu /«, ? que signlficaria que se, ^ouve um decresclmo no setor oe au 'ornbveis. este nao foi tao constderavei 9uanto em outros ramos.

, Reflexo do momento ra l^ravessa a Nagao, o desempenho do ra [•^0 Autombveis so pode ser V de um contexto malor, ^eque.se nao sao anotados mdicesque ?Oderlam ser considerados ?enta, de 1978 a 1982 uma atividade que 'Snde a sua recuperagao (v. quadro i).

^Uadro

Novas Idiias

A ocorrancra destes fatos, por outro lado parece levar os que mllitam no mercado e Ifdam mais diretamente com 0 assunto a levantarem questbes e suge- rlrem iniclativas para uma maior agillzagaodoramo.

Assim e que para Antonio Leite. corretor de seguros, maiores modificacbes na tarifa do que as ja ocorridas atb o mo mento seriam necessarlas para uma malor adaptagSo is necessidades do mercado, tals como a elaboragao de um coetlclente de slnistro para ser aplicado a Importancia segurada, assIm como uma selegbo de riscos mais eficiente, com um acompantiamento mais detaIhado por um trabalho de estatlstica e tambbm provid&ncias no sentido de se abreviar o processo de llquidagao de sinistros.

ja Afonso de Jesus Gongalves, atuSrio, propbe, a partir de estudos realizados por IncumbSncia de seguradores, a possivei substituigao do valor ideal ou de reposigio por uma taxa que permltirla uma melhor mensuragao do aumento progressivo da importancia segurada. Esta taxa poderia ser dividlda em trbs itens separados (incendio. colisao e roubo), 0 que permitirla baixar o premie da tarifa.

Alnda de acordo com Afonso Gongal ves, outro grande problema a ser atacado a 0 de que o seguro de Autombveis esta se tornando elltista, levando-se em consideragao que "o Brasll deve ter ape nas de 6 a 7% de sua frota de au tombveis segurada, porque o custo do seguro esta caro, n§o ha um perfeito atendimento por parte das seguradoras, em fungao de falhas na leglslagao vlgenle, e nao se fazem seguros com carros de mais de cinco anos por problemas de vistoria".

Outra questSo recentemente ievantada pelo Grupo Executlvo de Protegao e Defesa do Consumldor (Procon) a a que diz respelto aos casos em que o segurado apela para o seguro no caso de pequenas colisbes, que resultam em consertos baratos. Baseando-se em diversas queixas que vinham recebendo so bre o assunto, os tbcnicos daquela entldade recomendaram ao consumldor pensar duas vezes antes de decidir recorrer ao seguro do carro r^o caso de pequenas colisbes, considerando que as bonlficagbes seriam altas na renovacSo da apblice para quem atb aquela data nao houvesse reclamado nenhum conserto. Esses casos, no entanto, poderlam ser creditados a fase de alta InflagSo por que passa o Pals, em que as apblices nem sempre possuem ciausula automatica de corregao monetaria da Importancia segurada.

Segundo Victor Arthur Renault, presl- dente da FENASEG, em entrevista concedida a 0 Globo de 11 de abril, "de acordo com esta clSusula o segurado escolne uma percentagem anual de alu^izagao, ata o maximo de 120%, pa- gando modico adicional de premio. Com oase_ na percentagem escolhida, a im portancia segurada flea acresclda de quantia proporcional ao numero de dias transcorridos. Na hipotese de atualizagSo em 120% anuais, em um mSs o

16

RAMO AUTOMOVEIS Valor ANOS :S EM MILKARES Dl NP DE APbLICES CrS importancia RFflURADA PRgMIOS DE RFOUROS DIRETOS prSmios de RESSEQUROS SINISTRO DE SEGUROS 1978 1979 1980 1981 1982 1.494.136 664.131 1.645.198 1.481.849 1.5S8.134 170.830.050 377.027.281 675.296.563 1 2B1.890.B08 17 71.3.187.669 6.372.224 9 686.763 16.459.740 29.473.066 M.473.612 68.402 70.043 112.789 412.793 994.382 4.194.289 7.135.260 9.124.567 16.632.7B1 37 965.259 ■^Onle. OEPRO/ine 1«visn do IBB, fl/o ds Janeiro. Bresll. 451234) Mal/Ago. 1984

17

aumento da importancia segurada e de 10%". Lembrou ainda Renault qua o segurado pode pagar parceiadamenle o prdmlo do seguro, at6 o meiximo de sete prestagdes mensals.

Variosproblemas

Em outras eireas da cartetra de Automovels a busca de solugdes para problemas orlundos da crise tambem se faz presente. Com o aumento crescente da crimlnalidade, o roubo e/ou furto de automovels tambem parece haver ganho dimensdes Inusitadas. Se a procura de protegao contra tais eventos Interessa logicamente aos seguradores dedlcados a essa modalldade, estes tambem se ressentem com esta sifuagSo, mas nem por Isso a aceitam de bragos cruzados.

Considerado que a relagao de slnistros/premios saltou de 5% em 1981 para 25% no ano passado e que, neste mesmo perlodo, o indlce de recuperagao de carros roubados segulu o caminho Inverso,caindode 50% para 25%,a Porto Se guro, talvez a seguradora que mals ope ra com seguros de roubo, resolveu efetuar um minucioso c^ilculo de seus prejuizos chegando a conciusao que do premio llquldo das apdllces de automdveis nada ihe restava no ano de 1983: 45% eram gastos em coltsdes, 30% em despesas admlnlstrativas e comlssdes pagas aos corretores,e 25% para ressarcir OS donos de veiculos roubados.

Ainda de acordo com os levantamentos da Porto Seguro, os ladroes preferem carros do ano, mals exatamente Voyage, Del-Rey, Escort e Pick-up, sendo que OS carros fabrlcados nos Ires ultlmos anos atraem as preferenclas de 60% dos ladrSes.

Frente a essa perspectiva os dirlgentes daquela seguradora passaram a tentar cortar o mal pela ralz. Constatando a relatlva ineflclSncIa de dlspositlvos antlroubo existentes no mercado, resolveram-se pela adogao de um metodo \& utillzado com sucesso em palses como a Inglaterra, Franga, ItSlla, Israel e Argentina: a gravagSo, a jato de arela, do numero do chassi nos vidros do carro do segurado, o que funclon^ como preventivo do roubo do veicuto,ja que o possivel gatuno percebe Imediatamente que a gravagSo diflculta a fatsiticagao dos documentos e facllita a identlficagSo do veiculo. A medida foi a opgao da seguradora ap6s dols anos de pesquisas baseadas na experlencia europ6ia, que mostraram a Ineflcacia de alarmes e travas frente ao

quelndependedaagSodomotorlsta.dispositive

O crescente aumento no roubo e furto de veiculos, allds, tem se mostrado uma preocupagSo constante dos segurado res ensejando um mals frequente exarrie da questao por parte da classe atrav^s de eventos tais como o Forum

Motocicietas:

uma nova experiencia

-O seguro de motocicietas e de dificil execugao, na medida em que os riscos sao altos, constituindo-se em nitida desvantagem em termos de retorno para os seguradores. No Brasll pouquissimas companhlas "bancam" esta modalldade de seguro e sempre com uma agravagao muito grande em cima cfa tarifa. No exte rior a situagao nao difere muito da do mercado nacionai em termos de seguro para este tlpo de veiculo. No entanto na Inglaterra a poderosa seguradora Pru dential Assurance Company resolveu enfrentareste desaflo.

Isto aconteceu, basicamente, pela associagao da Prudential com a Yamaha, uma das quatro malores fabrlcantes de motocicietas no JapSo e com a Intengao da seguradora de adaptar os termos em que 0 seguro e contraido a realldade dos "motoqueiros". E, neste sentido, a Pru dential ja foi acompanhada por outra grande seguradora brit&nica, a Crusader Insurance, que se uniu a fabrica Suzuki. A vantagem de tais acordos reside no fato de que se facllita a aquisigao do segu- . ro quando os motocictlstas adquirem suas m^quinas. AI6m disso a adog§o do esquemado seguro em grupopossiblllta premios a pregos inferlores aos que terlam de ser pagos Individualmente.

O novo esquema funciona atravds de revendedores, que ganham um convlncenle argumento de vendas, pois o princlpio da comodidade funciona quan do 6 oferecida uma apdiice de uma companhia confidvel no proprlo local da venda. O revendedor pode efetuar o seguro na bora,cobrando o premlo e emitlndo a nota de cobertura. O premlo poderi ser cobrado Isoladamente ou incluldo no contrato de compra do veiculo. Sua estrutura e baseada na potfencia do motor, a idade do motorlsta e a regiao em que reside. Os pr&mios para motocicllstas resldenfes em Londres, Liverpool e Glas gow sao cerca de 25% mais elevados que OS que sao cobrados no resto do pais. Ao adotarem a nova orlentagSo para OS seguros de motociclltas as compa nhlas de seguro inglesas levaram em consideragao a adog§o de nova legislagao, introduzida em 1983, que proibe aos Inlciarrtes no tr^nslto o uso de mdquinas de alta potdncia e Impde exames de habilltagSo mals rigorosos. Essa medida dimlnulu o numero de acidenles envolvendq motocicllstas inexperientes e contribuiu para uma diminulgSo acenluada de reclamagoes levando os segu radores a desejarem expandir suas ope•ragSes relacionadas com o seguro de motocicietas.

(Extraldo de artlgo de Eric Snorl, reproduzldo naSia de Seguros.feverBlron984)

de Debates sobre o Problema de Furto e Roubo de Automdveis na Cidade do R'O de Janeiro, realizado este ano por iniciativa da FENASEG, com a coiaboragao dos Sindicatos de Seguradores locais que sugerlram o tema do encontro, po' suapremencia.

Outras questdes

JS na area dos seguros obrlgatorios uma novidade surglda no decorrer deste ano foi a utilizagao de parte de seus '®' cursos para fins socials, no caso a Previ' ....K...... — .i. en- dencia Social, que, como e sabido, frenta seria crIse. A partir de acordo re3' lizado entre os seguradores e a previdencia e de estudos que estao sendu realizados pela FENASEG, a partir d® 1985, do valor de cada seguro obf^ gatbrio feito no Pals,40% serao desti"®' dos b Previdencia Social, o que propO'^ cionarb a seus cofres uma renda extra prevista em torno de Cr8 50 bilhoes- ^ entendlmento entre a Previdencia e a seguradoras decorre do falo de t grande maioria das pessoas vitimada por acidentes de automdveis e atendid® pelos hospitals do INAMPS sem que a seguradoras nada desembolsem pel°' tratamentos. Atravbs do acordO' buscou-se a remuneragSo ao Instltut por esses atendlmentos.

Ainda no mesmo campo dos seguro obrlgatbrios, merece reglstro a iniciatiYa do Unlbanco ao procurar captar mais s® guros e, ao mesmo tempo, agilizar s®u processamento, apelando para aquel®^ que pagam a TRU em sua rede banc^f'^ no sentido de all ji fazerem seu biihe'® de seguro obrlgatorio. Caso o segO'° nao venga juntamente com o TRU ba®' lara ao usuSrio do sistema preench®' um formulbrio de Sollcitag§o de Segu'^r DPVAT encontrado nas agencias d? banco e, na bpoca certa, o seguro emitido automaticamente. Tanto a TP^ quanto o seguro obrlgatorio poderSo s® debltados automaticamente na cont® corrente do segurado, mediante sua torlzagao, representando mals rapideZ ® facitldade para o segurado que resoN® dois problemas de uma s6 vez ^ aos seguros facultativof de RCFV algumas novidades vierarn ? luz atravbs da Circular SUSEP 27, de de junho,que aprova a reformulagao e ® consolidagio da tarifa daqueles seg®' ros. Entre os principals Itens inovadore® contidps no documento podem ser clt®' dos a introdugao do seguro a seound® riscp (art. ei'), a expressao de primio® riRTN r,® '"^portancias seguradascombater os efeitof no seguro (ad^ 1 ®'oo"nsnto de um bfinus ramido'^nfli'^® oacia veiculo gS' rantido pela apolice,(art.8.°).

Seguranga, eis a questao

PRAOUE I5i0?

E pUE EU E5TOU TIRANDO oi POCUMENTOi

PARA A MINHA APQJENTADORIAl

1 ovictPntG entre risco e seguran?a? Que papel pode vir a desempenhar o Qual a relagao Asoectos e consideragoes dessas questoes sao aqui abordados Estado nesta pfoblematfca. ^ discutidas por por Raymond Cummins, professores de universidades britanicas e Robert L. Carter e u. Jn Th/> Geneve Papers on Risk and Insurance i rartpreJ oavd cummins, Miuieaowni--w wii.uiin.oo c Robert L. Carter e u. . . j^gs do The Geneve Papers on Risk and Insurance em seu norte-amencanas,em materias ^7, de abril de 1983.

A atividade econamica, 0°"^° fiarcada pela incerteza e exposta ao ris . suas eoondmlcos almeiam Mmltar o risco ou atenuar a i^ossiveis conseqCienclas desagradaveis. 0 nnmnnrtampnto dOS atOreS nO cenat i^ossiveis conseqCienclas besagradSveis. 6 moti- ^ 0comportamento dos ® "Pn d^JSu^anSrA extensSo ^ado em grande escala pelo sivamente grandes po- incerteza e 0 medo dos riscos exce . oscAlculos representar uma quebra "P (je equlilbrlo entre ®Con6mlcos devem determinar um pon ^ nnnduzida numa atmosfera gover SCOeseguranga. a ...-.nrtiixifla numa at.ii..'.>--'-o- r

A atividade econamicaeconduz d ^ regras socials, nada por mentaiidades coletivas ® estado. As con- npndlgao de tecnologia, e peia

^IgSes sob as quais o ^ ®Pi|„eis Asocledade.i Pode «sn.nort^nto, IgSes sob as quais o ^ a sodedade,tambem, Hodeseraceltosao.portanto vana entre risco e seguf levada a procurar um pqnto o® ®|3.„.,].,a coletivos para proaaga e a estabelecer Seguros de MSquina cu 'sqao e cobertura contra riscos. economla, poupanNum balxo nivel de Pssenvdvim forma de seguro ?ss individuals aparecem coiro P espbcle e constltuem pontra riscos; estas sSo seralme economla monetarlza^rna garantia de sobreviybncia. possibilitam ir 3®'fundos liquidos para Iransago do O n A A A* ^A r» Ho. _ 6S* I, fundosTiquldos para Iransagoes e-'encontrodoinesperado. avistem InstltuigOes „ Mas em economias rnoderna pg^^j.gg(jg risco indiPscificas que t6m a fungSo de ban (jesejarem segurar, *'iduais e de empresas contra o que gjo, constantemente, A exigfencia de seguranga l®'";®^ia£|e de ativldades tem le[^ais diverse: a crescente comde'' pg renda tem permi- y®do a multipiicagao de riscos;o ® p, g necessidade de se'irlo serem alocados para sati^aze ^^^^^^Q|,^ggponderaesSuranga.O seguro oferecido como dos indlviduos. ^asnecessidades,tanto das empre ^ gociedades deu oriMas as mudangas de mentalida sociedades induspsm a um fenomeno que e „elo Estado, Pue organize 'rjalizadas: a intervengSo cr'®"® ^Pnrincipio da Soiidarleda®istemas de seguranga fundados n P Nacionai. rfeste fenbmeno que eu sac OS aspectos e consequSncias isso levanta proPesejo considerar sucintamente aqu , k Piemasde grande importancia.

— Os problemas dasbreascobertas por seguro piibllco;

— 0 problema do flnanciamento desse seguro e de seus efeilos na economla e nas finangas publlcas.

— O problema do relaclonamento entre as instituigbes de seguro piibllco e instltulgbes privadas, o qual atb aqora levou a efelto essa fungSo. No entanto, acima e albm desses problemas exlste uma quest§o fundamental, que, no meu ponto de vista parece ib estar surgindo em muitos outros paises. Eu a colocarei da te guintemaneira.

Nbs vlvemos num mundo onde a Incerteza esta aumentando e OS riscos se tornando cada vez mais extensos. Ao mesmo tempo,notamos uma crescente tend&ncia na exigbncia de se guranga. Atb que ponto a exigbncia de seguranga pode ser sa tisteita, atendida pelo Estado sem reduzir ou dlficuitar as adaptagoes tornadas necessSrias e inevitbveis oriundas das mudangas de longo alcance no mundo.

Numa anblise final, essa questao diz respeito a uma esco lha da sociedade de assistbncia,onde o Estado assume os rlscos dos cidadSos ou nbs queremos preservar uma sociedade de liberdade e responsabllidade, onde os riscos sSo divididoa entre o Estado, tnstltulgbes de seguro privadas e os prborios Em outras palavras; na sociedade de amanha o seguro serb umesforgocoletivisla. ^ "&era

Para obseryar sociedades contemporaneas sera suficiente medir a importSncia dessa questao, a qual se torna bastante aguda de vez que surge num periodo do que parece uma inter minavel crise. As respostas continuam confusas e hesitantes a esse respeito as experibncias de Reagan nos Estados Uni°®KAi® ®*P®'''^"cia soclalista na Franga representam tloos cLTrtt'-nU' ® de respostas que ainda narpK avaiiadas, mesmo que, em ambos os ca sos,o sucesso nSo parega certo. d®ssas situagoes especificas, eu gostaria de deaigumas refiexbes sobre o que eu chamarei de os r^eiis dl sociedades contemporaneas e nriln.J)? necessidade no context© de uma socleoade oflentada para o prograsso.

dual se^tomou um'H ^ seguranga. basicamente indivi-

•• 'I-

16 Re»l8la do ine,n,o 09 Janeiro, eras!/.45(234)MailAgo. JSS' U do IRB.file de Janeiro,Brssll,4S(234)MeWS"')9S4 19

O espetciculo de milhdes de pessoas sem empregos e sem rendas,impossibilltados de cobrir os riscos de existencia, promoveu a procura de maquinarias capazes de garantir a assistencia individual da comunidade nas mais dificeis circunstancias surgidas durante a sua existencia com Beveridge,surgiu, apds a 2? Guerra Mundial,o conceito moderno de Previdencla Social, cuja aplicagao generalizada ievou ao "Estado do Bern Estar". Tal aplicagSo foi amplamente faciiit?ida e promovida pelo longo periodo de prosperidade vivido pelo mundo Ocidental de 1950 ate OS anos 70. O rSpido crescimento da economla incentivou a formagio normal de excedentes que permitam urn aumento nas rendas individuais e iarga redistrlbuigSo da renda Todos os Governos, sob pressao da opiniao publica ou usando um mdtodo generoso para a sua agSo, proveram cobertura crescente de riscos e procuraram oferecer para seus cidadcios uma esp6cie de garantia gerai de seguranga.

Os sistemas de seguro social seguram o individuo contra as contingenciasde;

— doengas

— vida familiar

— velhlce

Outros sistemas de protegSo social cobrem o risco de desemprego. A protegao, bancada primelramente para assalariados, tem uma tendSncia a estender-se a todos os cidadSos.

Aiem disso, ha uma tendSncia, em certas pols 0 risco econftmico figado ds atlvidades de empresas, e cobertos por multo tempo pelas prbprias empresas ou por tltulgSes de seguro privadas — a serem assumidos pelos m^ canismos do Estado.O Estado proporciona seguro de crSd to k exportagiio; k Instabllldade monetiria 'n'ef"asional ele pro porctona garantlas de cSmblo. Ouando urria pa um lugar Importante na economia national ou regional se encontra em diflculdades, o Estado dS sssistSncIa a el forma de subsidlos, ordens ou emprdstimos em cond goes vantaiosas, fazendo Isso por vSrIas razdes, sendo a mai portante o emprego, A Idgica de uma economia ,^3 da na aceitagSo do risco tem, gradativamente, uma Ibgfca;a da economia publica.

FInalmente,em certos casos, a renda de toda uma categ®' ria de contra riscos de colhelta e flutuagSes nos pregos oS agrlcultura.

Essa consldereivel extensSo da protegSo contra riscos sh' volve um elevado custo para a economia, Isso Implica, primelramente, numa explosSo de gasl®? publicos e, mais partlcularmente, de gastos socials. De iQup ao final dos anos setenta, a proporgao de gastos publ^ cos/produto naclonal registrou um aumento de mais de '''' pontos percentuals nos principais patses Industrlallzados, 0^" particular no Reino Unldo, Alemanha, Franga Italia PalseS Baixos, Noruega,Su6cia e Suiga.

0crescimento nos gastos Implica, em segundo luoar nurf aumento macigo no imposto de renda e nas contribuigSes de previdSncia socral. Nos paises do Mercado Comum Europe"-

— maior propensSo para escapam 'a taenvolverem em atlvidades clandestin

Assim. parece que o constante esforgo para atlngir um equilibrlo entre risco e seguranga,do qual depende o vigor e o progresso da economia, estsi sendo comprometldo pela cres cente ImportSncIa llgada a satisfagao da necessldade de se guranga do decr^sclmo na produtlvldade geral da economia, numa queda nos padroes de vIda e num sempre mais abrangente regulamento estatal sobre atlvidades economlcas. Beveridge prociamou:"Emprego para todos numa socledade livre". Nbs nos arrlscamos a enfrentar uma situagSo dlferente: "Desemprego em uma sociedade fechada e controtada".

Podetal processoser lnterrompidoouele6 Irreversivel?

ObservagSes sobre as sociedades contempor&neas levam atuaimente,a duasdescobertas:

— um aumento mais rSpido em pregos,sendo a Inflacao urn

— um aumento de desemprego devldn an =,imemo nos custos de produgSo aue inrnrn r^plbo au bulgeessoclalspagaspelasempresas;

RtvtstadolHB, "-'snet'O,6r8s«,4$(234)MailAgo,

Assim,o aumento e®®'i^'T'(|Veduztda^A"eco^^^ entra finanga em seguranga, ^gdapeia inflagSo e pelo hum estado deestagnagao.acomp ^ desequillbrlo codesemprego. Um proc®sso cum no megaaoperariocresc^entodep aumento nos desemprego, o que, ern ®®h^'^P|-n3iHeinflagao. 9astos publicos e uma onda adiclonal . rto«favoravel da economia tem Atualmente essa d®sta coletlvos multo econtecido num mundo que en exiensos; He instabllidade no sisterna - riscos llgados a um alto grau ou ^ desapareclmento rhonetSrlo,oqualdesdel971 te ^ surglmento de taxas do sisterna monetdrlo internaciona de troca flutuantes; ^oKiiiHade dos sistemas de finan-riscos llgados a vulnerat^lida^^^. gpdivldamento de ciamento tnternacional, _ desenvolvlmento, e com alguns paises desenvolvldos ou ^g^lgnal; 08 perlgos da reclclagem dp"P''nsjficagao da competlgao In— riscos llgados k grande int® nrofundas nas economias Jernaclonal, que requer mudanga P ^^^^^p^jnidadederecur- iridustrlalizadas e a propds'^®'P ,L-o pfodulNo- Sosemaisentusiasmoparaoesi v , diferentes reagSes

O desejo de seguranga tende a produzir Para esses riscos coletlvos: .,.r,tra os riscos monetanos

— a procura de uma garantia c Hom^stico e atrav6a de atravSs de tomada de pregos ao h „He taxas decSmbio. "desvalorizagaocompetltlva no sentidode resguar- recursos para medldas proteloras no dara ativldadeeconbmlcaeemprego'

— Primelramente,Indlviduosqueaproveitaram um aumento normal de suas rendas e um melhoramento constante de seus padrdes de vida durante os iiltimos vinte anos, nSo parecem estar preparados para aceitar um colapso econ6mico: ales sabem que OS paises onde a ativldade econdmica e social sio intensamenle controladas s8o aqueles onde os padrdes de vida s5o OS mais baixos,mesmo se o emprego,seguranga de renda e prevldSncia social forem amplamente proporcionados para la;

— Em segundo lugar, eles nSo aceitariam mudangas no sis terna de protegSo social, uma vez que isso pareceria uma volta ao passado ou um passo atrSs.

Assim, do ponto de vista da apdilce econdmica e social, o problema 6 actiar um ponto de equilibrlo no qual o nivel de protegao social permanega compativel com respelto ao balango bSsico da economia e a manutengSo do estlmulo para o cres cimento e progresso. O que ocorre k um probiema de "Manutengao de Risco" a nIvel de coletivldade naclonal.

Dentro dos llmites dessa conversa nSo me seria possivel lidar Integralmente com esta questSo. Proponho assim, me restringlr a delinear solugdes que me parecem pritlcas dos oontosde vista politico e social.

1.0 Estado deve, como prlmeiro passo, procurar reduzir os riscos coletlvos econdmicos que oprlmem os cidadSos.

O mais serlo desses riscos — aqueie que tem os efeltos mais abrangentes na coletlvidade — 6 a inflagSo. A tnflacSo gera o desemprego,economias desencoraiadoras, reduz o doder de compra de rendas e pensdes de aposentadoria e ameagao valor internacional da moeda.

"^0 Pode se restrlnglr ao controie, drSstico, do suprimento de dlnheiro. A experlSncIa aos tstaaos Unidos, como a de outros paises. mostra que

20

Revi»t« do IHB, Rio tie Jansiro. Bfssll, 45(33*1 196*

21

apolices monetdrias perdem a sua eficScia se nSo forem usadas simultaneamenie com apdlices orgamentarias. A situagio enfrentada pelas sociedades contemporaneas 6 baslante dramStica devido a extensao de seus deficits orgamentSrios,o que resulta em um aumenio de pressao do Tesouro Publico no mercado capital e em causar um pronunctado aumento em ta xes de interesse,o que reduz o investimento.

Lima redugao prolongada nos aumentos dos p^egos e um retorno ao crescimento econbmico refreado pelo investimento podeseralcangado naeconomiaOcidental somentecom aimplementagao be apbllcesorgament^rlasobjetivando:

a)acabar com a rdpida e constante progressao dos gastos piibllcos, o qual deveria crescer menos rapidamente do que o produto nacional bruto;

b)reduzlf a taxa de aumento de gastos socials para o mesmo nivel do produto nacional bruto;

c)aplicar os resuitados alcangados atrav^s dos controles dos gastos socials e piibllcos para reduzir cobrangas na renda privada e os gastos produzldos peias empresas.