^ t: ''Jtii

5ADDf •c::^ OTATI'J-

K

*0^

TICA

FOTODORISCO

Avelhice. SeráquetOdo mundotemmedo?Parece quenão. Oproblemaestá nascondiçõesemquese chegalá.

Eissoé . umriscoquea tecnológicaesofisticada civilizaçãoocidentalparece aindanãoterparadopara pensar.

Paramuitos,nofinalda caminhadaoquese encontraésaúde depauperada,muito desamor,ebastante indiferen�.

ALASECEéapoioseguroparaALatina

Está e� vias de criação a ALASECE (Associação Latmo-Amencan�d_eSe_gurodeCréditoàExportação).

Trata-se de m1c1at1va da CEPAL (Comissão Econômica pa�a a América L?!ina., órgão ç1a ONU), para tanto 1nduz1da em consequenc,a de ponderação e sugestão de técnicos que participaram, de29 dejunho a 1.0 de julho deste ano, da Mesa Redonda sobre financiamento das exportações de manufatJJras latino-americanas.

OProjetoALASECE,emreuniõesquetiveramlugar agora emdezembrona cidadedeSantiagodoChile foi objeto de minucioso e demorado exame das organizações (des�guroçlf::créditoedefinanciamento)existentesnaAmericaLatina.

AALASECEdeverásercriadan?cursodoprimeiro semestre de 1982, tendo-se conclurdo em Santiago 0 trabalhoconjlfnto-deelaboraçãode minutadorespectivoEstatuto.OIRSteráencargoderealizarostrabalhose gestões indispensáveis à criação da entidade e para tanto, instalará noRiodeJaneiroumaSecretariaprovi sória para as tarefas relacionadas com o processo de formaçãodonovoórgãointernacional.

Osegurodecréditoàexportação,hojeoperadoem setepaísesdaAmérica,naverdadeaindaestáemfasede pré-consolidação, emto�a ess�gr�nde �egião geográfica. Uma fase em queo 1nterc��10 de informações e experiências(noscamposdat�nrca, daspráticasoperacionais e da formaçao prof1ss1onal) 8:_ssume foros de elemento-chaveno processodeevolu_çaoeaperfeiçoamento do seguro de créditoàexpoftaçao.E_esseseguro, obviamente, por sua vez const1tu1 me,ca,:,,smo basico nofortalecimentodaestruturadecomercioexterior ou seja,nacriaçãodeapoioedeimpulsosparaaexpan�ão das exportaçõesdemanufaturas.

A ALASECE será, po�anto, o instrumento apropriadoàviabilizaçãoeot1m1z?çaode�mmt�rcâmbiode tal natureza - amplo, continuo e s1stematico. Como também torna-se U!11 fator impo�ante de estímulo ao resseguro internacional espe�1allzado_em seguro de crédito, por divul9.ar dados e rnformaçoes que favoreçamomelhoremaisagequad_oconhe�1mentorecíproco daseconomiasdospa,sesl�tm_o-amerrcanos.

Essa será a g��nde m1ssao da A�SECE, que os seguradoresdareg1aopretendemassumir,nobenefício do process� �xport�dor e do desenvolvimento econômicodaAmencaLatrna. 1---------.J-...

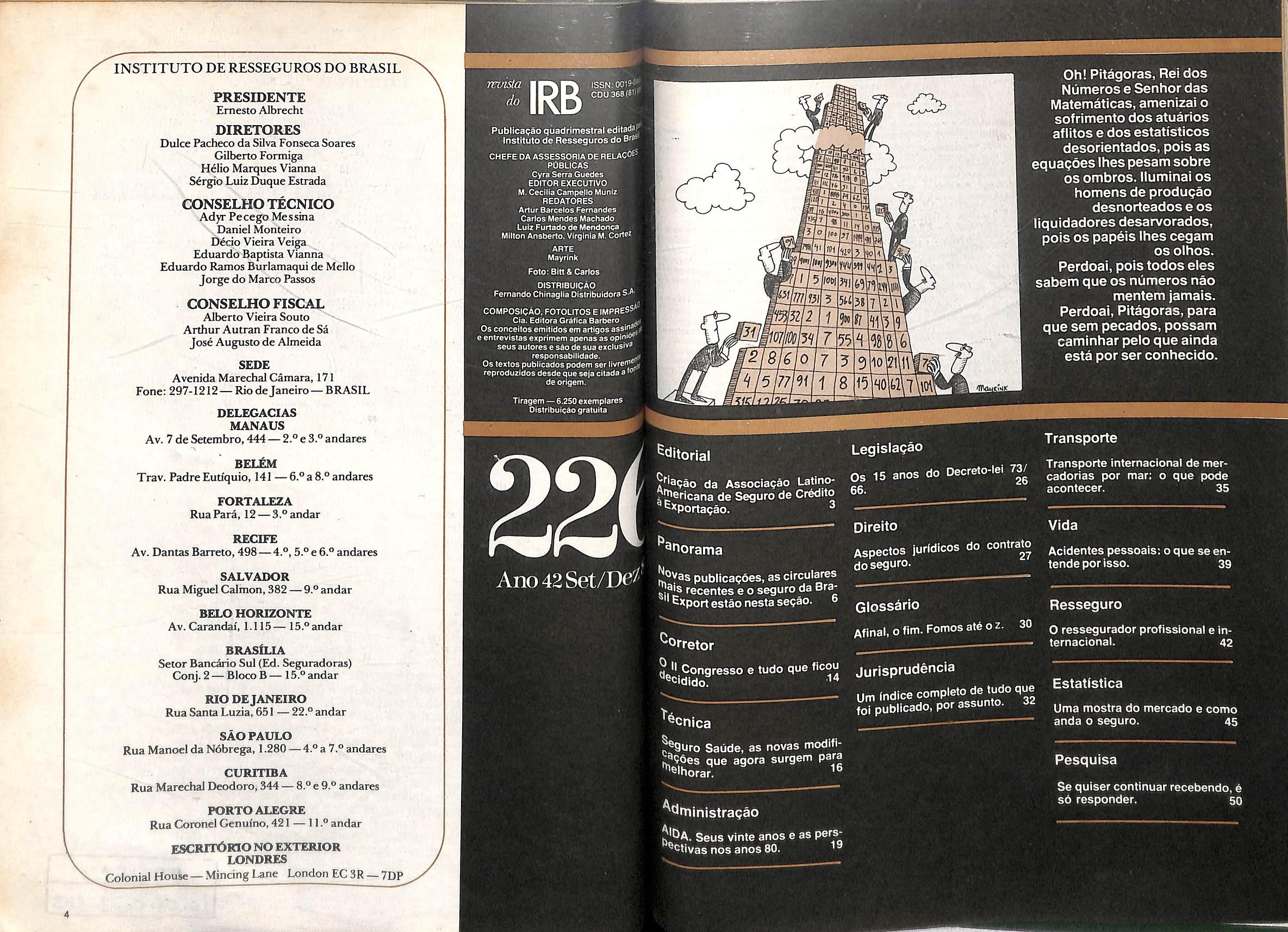

Editorial

POSI�O "�do -RBR -___ aneiro -ras,.,. 42226.SUDez -198-------�------i"i-;-o--o....:t�-.,;;O�o;;o�:l�-�.J.=,d-�-I

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gilberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

Adyr Fecego Messina

Daniel Monteiro

D6cio Vieira Veiga

Eduardo Baptista Vianna

Eduardo Ramos Burlamaqui de Mello

Jorge do Marco Passes

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de Sa

Jose Augusto de Almeida

SEDE

Avenida Marechal Camara, 171

Fone: 297-1212— Rio deJaneiro — BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2.° e 3.°andares

BELEM

Trav.Padre Eutjquio, 141 —6.® a 8.° andares

FORTALEZA RuaPara, 12 — 3.®andar

RECIFE

Av. Dantas Barreto,498 — 4.°, 5.®e 6.® andares

SALVADOR

Rua Miguel Calmon,382 —9.®andar

BELO HORIZONTE

Av.Carandai, 1.115 — 15.® andar

BRASfUA

Setor Bancirio Sul(Ed.Seguradoras)

Conj.2 — BlocoB— 15.°andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.°andar

SAO PAULO

Rua Manoel da Ndbrega, 1.280 —4.® a 7.® andares

CURTTIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genuine,421 —11.® andar

ESCRirdiao noexterior

LONDRES

Colonial House—-MincingLane London EC3R —7DP

■mnsla do IRB ISSN: 0019-®' COD 368 le'l'

Publicacao qiiadrlmestral editad^i Instituto de Resseguros do9^^ CHEFEOAASSESSORIADEBELACOE?

POBLICAS

Cyra Serra Guedes EDITOR EXECUTIVO M. Cecilia CampeJIo Muniz REDATORES Artur Barcelos Fernandes Carlos Mendes Machado Luiz Furtado de Mendonce Milton Ansberto, Virginia M. Corte< ARTE

BItt

^^^itorial

221

Ano42 Set/D6^

Leglslagao

9''3Qao da Associagao Latino^Jiericana de Seguro de Cr6dito ®^*Portagao. ^

^horama

j^yas publicaqdes, ascirculares recentes e o seguro da Braexport estao nesta sepao. o

^orretor

H " Congresso e tudo que ficou ''ecidido.

^^cnica

p®9uro Saude, as novas modifi,^96es que agora surgem para '^eihora?.

'^^mlnlstragao

Seus vlnte anos e as pers- K VII OHW. ^ctlvas nos anos 80.

Oh! Pitagoras, Rei dos Numeros e Senhor das Matematicas, amenizai o sofrimento dos atuarios aflitos e dos estatisticos desorientados, pots as equagdes Ihes pesam sobre OS ombros. Iluminai os homens de produgao desnorteados e os liquidadores desarvorados, pois OS papeis Ihes cegam OS olhos. Perdoai, pois todos eles sabem que os numeros nao mentem jamais. Perdoai, Pitagoras, para que sem pecados, possam caminhar pelo que ainda esta por ser conhecido.

OS 15 anos do Decreio-lei 73/

Direito

Aspectos jurldicos do contrato do seguro.

Glossdrio Aflnal.ofim.Fomosat6oz. 30

Jurisprudencia

Um indicecompletode tudo que foi publicado, porassunto. 32

Transporte

Transports internacional de mercadorias por mar; o que pode acontecer. 35

Vida

Acidentes pessoais; o que se entende por isso. 39

Resseguro

O ressegurador profisslonal e in ternacional. 42

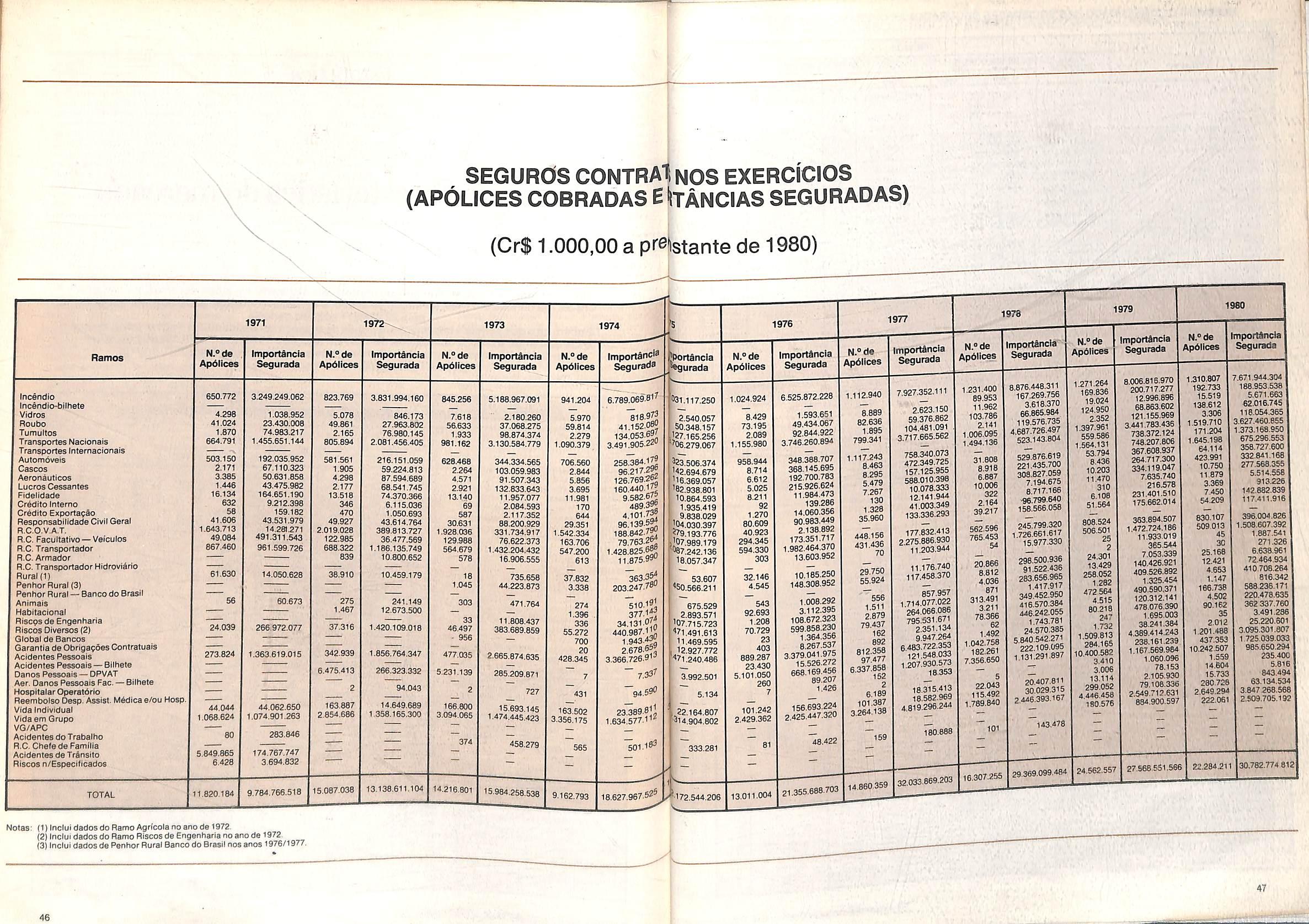

Estatistica

Uma mostra do mercado e como anda o seguro. 45

Pesquisa

Se quiser contlnuar recebendo, 6 s6 responder. 50

& Carlos DISTRIBUICAO Fernando Chinaglla DIstrlbuldora S.*COMPOSICAO, FOTOLITOS E IMPBES' Cla. Editors GraficaBarbero Os conceilosemitidosem artigosasslb^/ e entrevistas exprimem apenas as opin^ seus aulores e sao de sua exclusive responsabilidade. „>r Ostextospubiicadospodem serlivrerF^y reproduzidos desde que seja citada a de origem. Tiragem —■ 6.250exemplares Distribuiqao gratuita

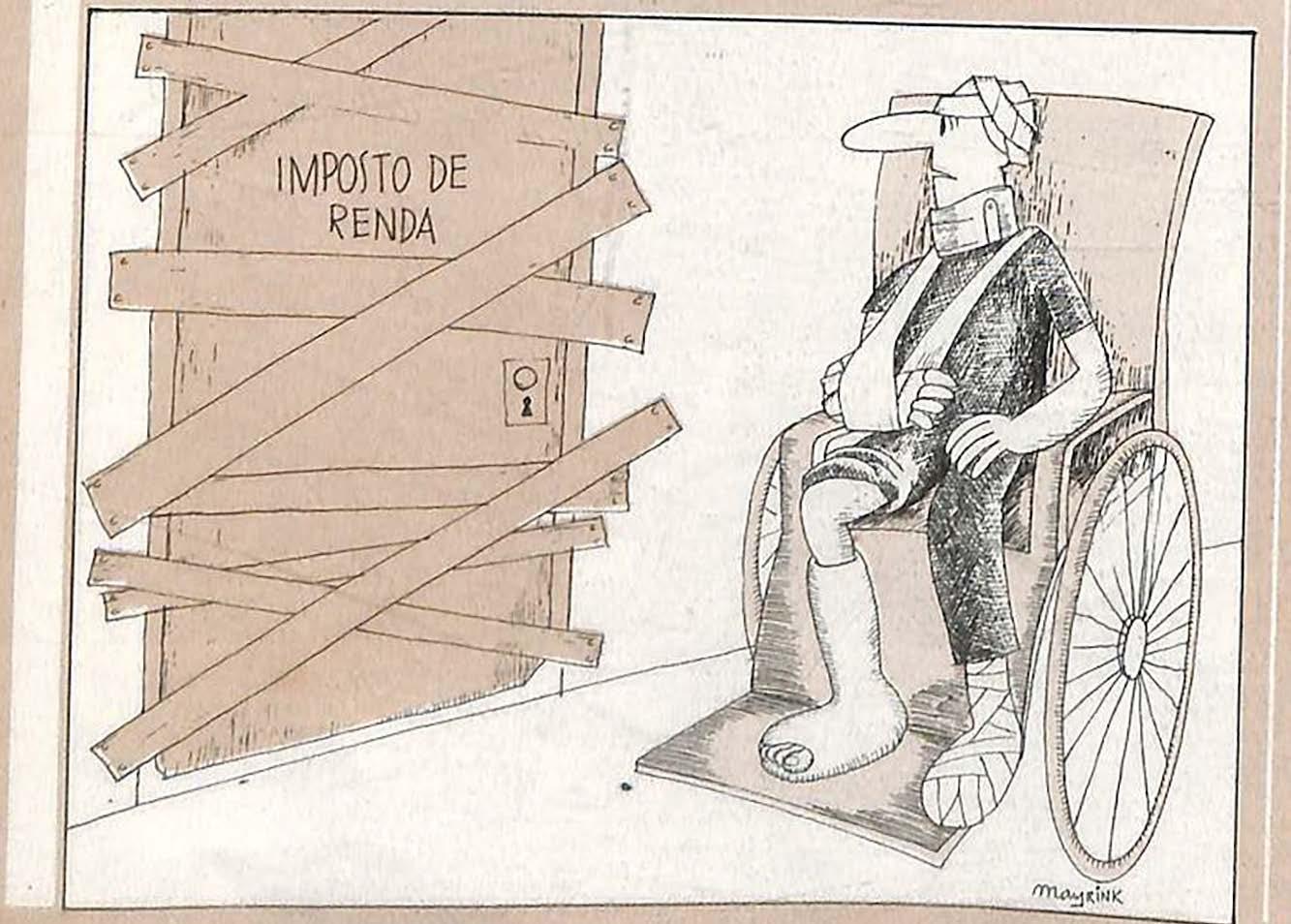

Uayrink Foto;

SegurosVidaeAP

nãosão maisabatidos noImpostodeRenda

Decreto-lei n 0 1.887 de 29 deoutubro de 1981.

AlteraalegislaçãorelativaaoImpostodeRendadepessoaflsica.

O V/CE-PRESIDENTEDA REPÚBLICA, NOEXERCICIODOCARGODEPresidenteda República, nousodaatribuição que lhe confere o artigo 55, item li da Constituição, DECRETA: �rt.30Sãosuprimidosnalegislação do imposto de renda aplicável às pessoas f/sicas os abatimentos relativos a:

(a) prémios de seguro de vida (Lei n-.º 3.470, de28 denovembrode1958, artigo 36); (b) prémios deseguro deacidentes pessoais(Lein.0 4.506, de30 denovembrode 1964,artigo9.0, §30•

Essa notícia, veiculadarecentemente por toda imprensa, foia que causou provavelmente maior rebuliço no mercadoseguradornessesúltimosmeses e está dando o que falar, pois há dúvida quanto à legalidade da extinção dos �es_contosdos prêmios deseguros, inst1tu1do,s por uma lei anterior, que não poderia, pelo menos formalmente, ser derrogadaporumdecreto-lei.

Também o editorial do Boletim da FENASEG de 9.11., aborda o assundo quandodizque"adoença,invalideze� morte, quando não haja adequado esquema de absorção para suas conseqüências de ordem financeil'a transformam-seinevitavelmenteemf�cosde graves problemas sociais. Exatamente para evitar e resolver problemas dessa naturezaéqueseincorporouaoDireito (?onstitucional o instituto da obrigatoriedadedosegurosocial.

Essaimportantedimensãotambéma temo seguroprivado,quandoseocupa dosmesmoseventos{ouriscos)quesão objeto do seguro social, a este suplementandonasInevitáveislimitaçõesque o Impedemde supriras necessidadeda

p�evidência de toda população economicamenteativa.

M�s�go�a.derepenteedesurpresa, a trad1çao fiscal brasileira foi abandonada e a po�pança, através do seguro, passa a ser ignorada edesconsiderada como tal.Assume o caráter derendae torna-se tributável, emvezdeestimuladaporterrelevanteobjetivosocial".

Política -Discussões à parte, ofatoé quehoje:o,:nercadodesegurosnãopo de presei��'!dequalquerincentivo,segund_oop1ntaododiretordaPortoSeguro,Serg10SuslikWais. "Osfracosresultados�asseguradorasesteanodevemse_ basicamente a dificuldades estruturais quesetornarãoaindamaisagudas comaperdadosbenefíciosfiscais".

• Mas C<?DStata_ que •:as seguradoras vemreduzindoa1mportanciarelativado lu?ro_ obtido através de sua atívidade pnnc!p�I-oschamadosresultadosindu_stna,s-emfavordosganhosfinanceirosdas aplicaçõesdesuasreservas.

Porta�to,_q�lgu�rperdadeatrativoque le"._e � diminu,Çê_o da arrecadação de prem,os pode acarretar graves resultados".

Parece também, que essa medida pro,�ocará uma redução na receita da Urnao, ao contrário do que pretende 0 Governo.EssaéaopiniãodeCaioCardos? �e Almeida, presidente da Assoc1açao_das Co,:i:ipanhiasde Seguros, q�e.exph�a que isso contribuirá para d�mtnutraindamaisovolumedeoperaçoes.�asempre�ase,emconseqüência, a Urnao perdera naarrecadaçãodoImposto sobre Operações Financeiras (IOF)edopróprioImpostodeRendasobreolucrodasseguradoras".

ParaWalmiroNeyCovasMartins preside�te do Sindicato dos Seguradores d!3SaoPaulo, "amedidaédeimportância desprezível para a Receita Federal mas atinge seriamente osetor.Nospaí� ses desenvolvidos, os seguros de Vida rE:_presentam mais de 50% das operaçoes do setor, enquanto no Brasil não chega a 100/o.E é esse seguro de Vida que complementa a assistência social quedeixamuitoadesejar".

CNSPdetermina novoscapitaismínimos paraseguradoras

. �omoobjetivodeatualizarocapita· m!"'".1º das seguradoras - que com· poe, JuntamentecomasreservastécnI· cas,agarantiaaoconsumidordoseguro dequeaempresatemcondiçõesdesa· dar seus compromissos -o Conselh0 Nacional de SegurosPrivadosaprovou pelaResolução9/81de2desetembro,a elevação desse piso deCr$ 20milhóeS paraCr$85miltíões.

SegundoopresidentedoInstitutode ResseguresdoBrasil, ErnestoAlbrechl, esse aumento é apenas uma atuallt8' ção, pois aquele valor estavainalterado d�sde maio de 1978.Aplicando-seoín· dicedacorreçãomonetáriatem-seexs· tamenteosCr$85milhões.

• As empresasseguradorastêm prai0 ate _31 de março do próximo ano para realizarem suas assembléias-gerais e promoveremoaumentodecapital eufll ano paraintegralizar esse aumento, rio quepoderãoutilizarsuasreservas. Pena -A sociedade que nãointegra1 zaroaumentodeseucapitalparaCr$8' milhões,paracadaum.dosgrupamento5 de operações, elementâres e"lida es18 s�iE:ita àcassaçãocompulsóriadesu85 at1v1dades, conforme estabelecido no § 2.ºdoartigo1.0 , daLei5.267,de1.1270

Além disso, a Resolução 9/81 au�onzou todas as entidades, com exceçs0 das companhias decapitalestrangeiro e ?Perarem no Ramo Vida, desde q�e alem do capital mínimo apontem ma15 Cr$85milhões.

Os montepios que não trabalhSf11 com o Ramo Vida, portanto, terão dB apresentar um capital mínimo de cri 255milhões, sendoCr$85milhõespar9 operarem os seguros complementare� CrS85milhõesparaoRamoVida ema15 CrS85milhõescomorecursosd�segu· rança.

SUSEPinstitui compensaçãopara prêmiosdecosseguro

Exceto paraa cobrança de prêmios �e �osseguros relativosaossegurosd9 orgaos do_PoderPúblicoFederal,suJe1' tos_aoregimedesorteioequepossuef11 rotina pró�ri�, jáestãoemvigor, desd9 se�emb!o ultimo, as Normas para a 1' qu,daçao de Prêmios de CossegurO• aprovadas através da Circular susi:P n.º36,de02dejulhode1981.

Deacordocomonovosistemainst1· tuído, "a liquidação de prêmiosdecoS' segu�o será feita, obrigatoriamente atravesdaredebancária nostermosdº dispostonoArt. 8.0daLe'in.º01/12/70 , parao quecadaseguradorafar-se-ár� presentar por agência bancária locafl' z�d�noRiodeJaneiro, atravésdecot1' ven,o firmado em termos tambémesta' belecidospelasnovasnormas.

Fases - O processo de liquidação ...,,, conforme a nova regulamentação ...,,, compreende as seguintes fases: {a) ·•9 seguradora líder entrega aobanco,seu

RevistadoIRB, RiodaJaneiro, Brasil. 42(226), Set/Dez 1g8

Publicaçõesmostram posiçãoeevolução dosmercados

Jánaterceiraedição,oanuáriolndice Latino Americano de Seguros-81 reúne informaçãosobreo mercado.da AméricaLatinanosúltimosanos.Publicação bilingüe (inglês-espanhol) o lndice registra, entre ?utros assunto�. América Latina em cifras. DesenvolvimentodoMercadodeSegurosporPaís -1976/77, ProdutoInternoBrutoeoutros Indicadores econômicos 1977, População{totaleporsexo)eexpe�tativa devida Percentagemdepopulaçaopor idade e'taxas de nascimentoemortalidade, Índices porgrupoeconômico,os maiores países seguradores do mundo em termos de prêmios em 1978, e as cincomaiorescompanhiasemcadapaís em1978. . ..

Especialmente nesta ed1çao foi incluídaumacompilaçãodetodasasleise decretosqueregulamentamaatividade seguradora na Colômbia, base�?ª �a publicação da F�lda {Unton oe Aseguradores Colombianos) quereune todaalegislaçãoatualsobreoassunto.

A Biblioteca do IRB {Av. Marechal Câmara, 171 - térreo) dispõe dessas publicações para consulta e empréstimo,elápodeserencontradotambémo Guia do Mercado Segurador Brasileiro, um anuárioeditadopelaFENASEG que contéminformaçõessobretodo omercadoseguradorbrasileiro. Dividido em quatro partes, o Guia apresenta uma lista completa dos órgãosdefiscalizaçãoecontroledasatividades de seguronoPaís,osórgãosrepresentativoseauxiliaresdasempresas, ase!'"p�esasdesegurosecapitalização, os orgaos representativos dos empregados e os órgãos e sociedades corretoras. Dessalistagemconstamnãosó nomes e endereços completos, diretorias, mas também, no casodas seguradoras,ramosemqueoperam.

FUNENSEG/ABM promovem conferências epainéis sobre Marketing

rep 110resentante o documento acobrar, a bu!ª.de seguro, o formulário de Distri'içaode PrêmiosdeCosseguro{DPC) restambém criado pela Circular, e os ChPectivos Documentos deCrédito/FiPr!s de Compensação {DOC); (b) o reCiasentanteda líder adota as providê�do snecessáriasà cobrança dosrefer1e183do�ur:ientos,quersejaefetuadap�r ll'le Propno ou por outro estabelec1lc)nto bancário, seu correspondente; re recebidoovalordoprêmip,oBanco br�resentante credita o produto da coDivnça em conta transitória, Credores deersos, na agência designada pelalírtt{.8 debitaà mesmaconta, no prazo des><,mode quarentaeoitohoras:(1)as c0l�sas bancárias estabelecidas no !lurVenio firmado entreobancoeasebraªdora(tarifaestabelecidaparaaco• detça dos prêmios de que se trata, e rttaPesas adicionais de portes, telegraqus,telexetarifasdecorrespondentes be�n�o forocaso, nascondiçõeses!a· (2)8C1daspeloBancoCentraldoBrasil); eri1 8 Parcela de prêmio a ser rateada <Is!8 as cosseguradoras, transferindo· Pr883respectivasagênciasbancáriasrefqu�8ntantes, através dosDOC; ovalor Cor,;do remanescente, transferindo-o à J ademovimentodalíder". �a,dáemoutrafasedoprocesso,(d)"os da 0sapuradosnosúltimosdiasdeca• CréilJinzenadevemsertransferidospara r,1(1 ltodacontademovimentodasegu�<ldora, deixando a critériodosinteres"ie,ºs convencionar, quando lhes conC)P• menor prazo". O Imposto sobre oteraçõesFinanceirasqueIncidesobre d,1�ta1 arrecadadoé, então, {e) "arreca· Ilia,º-e contabilizado, pelo banco co• tõeCia1, nacontaImpostosobreOperaÇõ5Financeiras-subtítulo-"Opera<;88Sde Seguro" e recolhidoao Banco c10ntra no prazo regulamentarconven�9.nado para esse fim".Finalmente, as �o8flclas bancárias representantes �as c1�seguradoras"creditamaslmporta��e recebidas para as contas de mov,r¾��o das respectivas cossegurado-

Mercado lberO-americano -: Outra publicação, Anuario Ibero-americano d� Seguros, sai pela�u�da vez! na edição 1981,com376 paginasdeinformação sobre o mercadoseguradordelínguasportuguesaeespan_hola.

Editado pelo Club E1ecut1vo de� guros{responsáveltambémpelaRev!sfa Ibero-americanades_eguros),oanuarro é estruturado por pa1ses, em.ord�malfabética. Dentro de cada pais ha um� introdução na qual se traç� u!11 perfil histórico,geográficoeecono!111copara entrarnahistóriae�esenvolv1mentodo seguroemcadanaçao. _ . Há também informa�o das principaisassociaçõeseorganismose�relaçãodeentidadesc<;>masconsequent�s subdivisõesnospa1sescomgrandenumero de empresas de seguros. Para completar, 0 Anuário traça umpanorama eraldoseguro,contendoaindaum capítulo dedicado à Federação lnter�mericana de Empresas deSeg�ros (F1des) à ConfederaçãoPanamencanade Produtores deSeguros(Copaprose)umaorganizaçãocompostadeAssociaçõesprofissionaisdecorretoreseªQentes desegurospertencentesaospa,ses do HemisférioOcidental-eàAssociação Ibero-americana de Imprensa de Seguros(Alpress).

De17denovembroa2dedezembro foram trêssemanasdeestudosedeba: tes sobre a importância do Marketing como instrumento de gestão empresarial e a necessidade deser acelerada a suaaplicaçãomaisefetivanoâmbitoda atividade seguradora, seja pelas companhiasdeseguros, sejaporcorretoras emesmocorretoresindividuais. Ainiciativa-oliCiclodeConferência sobre �a�keting noMercado Segurador Brasileiro - foi promovida em conjunto pela Fundação Escola Nacional de Seguros e Associação Brasileira de Marketing, contando com 70 Inscritos {n_úmero infelizmente limitado, por questao de espaço físico), entre vicepresidentes, diretores, gerentes, técnicos_e _demaisprofissi<?naisdaárea,que ass1st1ramdezconferenciaseparticipar�m de três painéis, com ampla utilizaçaoderecursosaudiovisuais.

�e acordo COf:!1 o programa, foram realtzadas conferencias sobre Conceitos,Funçõese Princípiosdo Marketing· AbordagemSi�_tê!'"icaeTeoriade Me,: cad�; Caract�n�t,casdo Mercado Consun:11dorBras1le1ro;PlanejamentoEstrat��1co:fe�quisasdeMercadoedeOpirnao Publtca; Marketing no Setor de Serviços; Comunicação de Marketing· Característic�� �ercadológicas do se: guro; Expenenc1as Internacionais de Aplicação de Marketingao Seguro· Estrutura Organizacio�al para a Açã� de Marketing, sendoaindarealizados pai néissobreDesenvolvimentodoProduto

6

1

\.,

11adotRB, RiodeJaneiro, Brasil, 42 (226), Set/Oez. 1981

7

GUIA DO MERCADO SEGURADOR BRASILEIRO

Seguro, Sistemas de Vendas em SeguroseSituaçãodoMarketingnoMercado Segurador Brasileiro. Todos os partici pantesreceberamtambémumexemplar da série temática "Marketing",da Biblioteca Harvard de Administração de Empresas, com dez artigos especiali zados.

Atividade-Com alto nfvef de abordagem crítica e valiosa troca de informações,emmeioàfrancaparticipaçãodos presentes,oCiclo cumpriuo objetivode apresentar. esclarecer e debater conceitos e técnicasdeMarketing, fixando asprincipaiscaracterísticas de suaaplicação ao seguro no Brasil,de modo a serem identificadasdiretrizesgeraisde ação no interesse deexpandir suaproduçãoecomercialização.

Ficou evidenciada aimportânciade serem mais minuciosamente pesquisadas asnecessidadeseconveniências dos consumidoresreaisepotenciais de seguros,sobcritériosmaisrigorososde segmentação que Identifiquem Interesseshomogêneos deconsumo,equetal procedimento deve ser mais frequente, em vista das profundas e rápidas mudanças sociais,econômicas, políticase culturais que afetam direta e dinamicamenteos interessesdo mercadoconsumidor.

Foiressaltandoqueaorientaçãoparaomercado-Istoé,abasep�imeirada funçãodoMarketing-devenaoapenas determinar os objetivos dos setoresde comercialização, mas_abranger,�':modointegrado,todoomveldedec)sao da empresa, principalmente na atividade seguradora que opera ainda, mais das vezes. com uma visão introjetad�. que leva a superestimar a importância dos aspectos técnrco-atuana1s e iurld1cocontratuais

Apartirdemfonnaçõesdeestudose pesquisas, ficou constatado que o se-

Viajar agora já pode ser bemmaistranqüilo

No Brasil onde o turismo é umpO" tencialaindaasertotalmentedesenvolvido, o seguro também está presente Acabade serlançadonomercado oseguroquevemnão sóbeneficiarturistas brasileiros e estrangeiros, tornando maistranqüila suaestadanopaís corno também as empresas do setor, corno agentes decomercialização.

As seguradoras passarão a operar com uma modalidade compreens_Iva sendo uma apólicecoletiva aberta, iso é, numa mesma apólice passarão • constarváriostiposdecoberturaese9urados vãosendo substituídos apartird3 entradaesaídadecadaum.

Agentes deviagens,transportadores e hotéis precisam ser autorizados pO' umadas93seguradorasdoPaís,eaind� participamdeumacomissãode3%a� retiradados10%sobre ovalordoprêrT110 cobrado atítulodecorretagem.

•omoo estrangeiro -da1;xistênciade Jmaamplacoberturadurantesuaestadanopaís.Asinformaçõescolhidas de"1onstraramqueapreocupaçãomaioré que o seguro cobrisse principalmente roubos eacidentespessoais.

· Ressegurogeral é tema pennanente na literatura técnica

guro é ainda desconhecido por largas faixas de consumidorespotenciais,eé também visto como assunto confuso e complexo,oqueconduzàformaçãode uma Imagemnegativadedesconfiança, de descrédito e até mesmo de relativa hostilidade,isso quantoaalguns ramos específicos.

As conferências e painéis destacaram ainda que. apesardealgumas dificuldades - tanto na área de decisão interna das empresas,quantonosfatores externos que cerceam os negócios

-:háumexcelentecampoparaaexpan saodosseguros,desdequeseplanejee implementeumtrabalho,decunho mer cadológico, com base em pesquisas e criatividade, não só adaptando, reci clando einovandoas modalidades como investindo namaiorconscientiz�ção evalorização do seguro junto àp,opulaçao

O objetivo deste seguro égarantiràS pessoasdeidadeentrequatroesetent� anos, queestejamnoterritório brasil!� ro, o pagamento de uma indenizaÇS por prejuízos que possam sofrer 8� decorrênciaderiscos previstosecob81 tosporesteseguro.

Garantias-Ascoberturas básicas ds5 apólices de acidentes pessoais são�; danos sofridos em conseqüência acidentes resultantes de causas exter· nas, súbitas, involuntárias e violent�: quepropiciemamorte ou invalidezP8 manante. Nas garantias complemen::; res são indenizáveis perdas edanos - bagagens desde que cónseqUenl . diretamente de acidentes de avião, 111 cêndio, roubo e furto. Devem ficar �; cluídos de cobertura jóias e dinh8I Além disso, são também cobertas d85 1 pesasmédicas,cirúrgicas,hispitafareâs,,. farmacêuticasaté o limiteda import eiasegurada.

A idéia de lançarnomercadoo� guro turístico nasceude umapesQU1fo encomendada pela Embratur no info ,,. de1980, com o objetivode sabero teresse do turista-tanto o brasllei.-0-

y Nodecorrerde1981aeditorainglesa lhiterby & Co Ltd., sediada em Londres, lançou duas obras dedicadas ao terna do resseguro, raramente tratado en,obras degrandeporte. A primeira delas é Refnsurance ln �Ice, de autoria deRobert Kiln,um 111Portanteunderwrtterbritânicoatuan �ono setor durante trinta anos, e que 0rnou sua firma em 1962 (R.J.Kiln & CompanyUmited)voltadabasicamente Para as transações referentes aos r�s�urosnão-marítimos.Oautortambém �rce, entre outras, as funções de asl �ordoDepartamentodeComércio� �dustriabritânico eémembrodoComidoLloyd'sdeLondres. 33oOlivro deRobertJ.Kilncompreende 0.Páginaseédividido em15capítu!o�. Ultimo dos quais inclui um glossano �ompreendendo termos de resseguro, dma lista de algumasabreviaturas us�- asno setor e um indice. Otrabalho e, �nclalmente,umaintroduçãoprática bl ressaguro não-marítimo e aos proaemas do resseguro em geral para c�Ueies que já possuem algumconhe mentodoassunto.Abarca osaspectos 111:!gaisdo resseguro econtém umaabor- ª9em matemática do mesmo, condu-

zida de maneira simples, com vistas principalmenteaoestudantedeseguro. Mas o livropode serlidoeconsultado proveitosamenteportodosaquelesque trabalhamcomresseguroou oestudam no mundointeiro. Marttlmos - Marine Relnsurance, da mesmaeditora,por suavez,possuidois autores,RobertBroW!'ePeterReed.que jãmilitamno ramo ham_u!tos anos,se�do oprimeiroautordevariasobrasded•· cadas ao assunto. Olivro compreende vinteedoiscapítulos,cobrindotodos os princípios fundamentais de seguro e resseguro marítimos,eresseguro facultativo. coberturas abertas, resseg�ro não-proporcional. contratos �roporc10nais. No início do trabalho ha umaexposição de métodos de resseguro, tabelassobreoqueéexpostono!extoe um glossário de termos e abreviaturas deresseguro.Umíndiceabarc::andotoda a obra completa as 331 páginas que a compõem.

Por outrofado osautores s��tentam atesedequeOreeseguro mantImo,em suaprática,temseguido até°.momento o caminho traçado pelapráticadores• seguro não-marítimo, procurando desenvolver uma vari�ade de. método.: parairdeencontroas n�1dadesespecíficasdomercadomarlt1mo.

FENASEG desenvolve campanhapublicitária no interiordos Estados

AFENASEGiniciou emag?�toa sua ampanha publicitária lnstut1c1onal de �981 comoslogan"Fazersegurocusta nos do que você pensa. Consulte o :� corretor"• com criação da agência Salleslnteramericana. _ M Para este ano, a Comi�º-de ercadologia da Federação definiu, CO","!O metaprincipal,desenvofvefamotlvaçao de compra do seguro mais fortemente no Interior dos Estados, fora dos grar descentros.Aexplicaçãoparaaentre a neste novo mercado vem de U!'1� _pesuisaelaboradanofinalde79em1c10de �O emque seconstatou queacadadia , entaamigração paracentros urba·

���menores, o queacarreta�mdesenvolvimentoaceleradoepropl<:_1a ummelhornívelderendaparaareglaoh ficou Para esta mesma campa� � t bém definido como ob1etivo de cª6municação o fortalecimento da ne"dadeeutilidadedo seguro,eoescr:r;;cimentodoseubaixo custo.conslc d suasvantagens Nessetom.es fi�d�veiculadaamensageminstitunaf através de anúnclos de 5:99uros �10 automóveis, residência, acidentes e aisevida Paralelamente,existe,a r:éi�o demelho�araima9emdocorretor

MPORTÂNCIA TER SEGURO!

_

. - ssedemantersuaassinaturadaREVISTA DO IRB. Naodeixedeconf,rma�o_mt��(ouumaxeroxdapágina)eremetapara: Preench� aP R gmlªõesPúblicas-Av.MarechalCámara,171,-Riode

JRB-Assessortadeeª3aneíro,RJ-CEP20023.

8

RevistadoIRB,RiodeJaneiro.Brasil.42(226),Set/Oez ,!#t

�•tadoIRS,RiodeJaneiro,Brasll,42(226),Se1/Dez..1981 9

deseguros,mostrando-ocomoumtécnicoespecializado noassunto

Mfdia-Acampanhaestáabrangendo o interior,dos Estados do Rio Grandedo Sul, Paraná,São Paulo,Aio deJaneiro, MinasGerais,Bahia,PernambucoeDistrito Federal, ondeestão sendo usados trêsspotspara rádio,trêsanúnciosde jornais,eamídiadetelevisão,composta dequatrofilmes.

Outra modificação destacampanha é a criação de um novo estilo de approach para mensagem: o seguro sempre costumava ser levado ao consumidordeformaquecriasseumgran• de impacto, mas sempre ficava uma imagemnegativadoinfortúnio.Agora,a FENASEGeaSalleslnteramerica1'@decidiramqueusar umpoucodehumor e situações inesperadas,apagariado seguro aquela imagem de algo somente trágico.

Cadernos de Seguro énova publicação lançada no mercado

Comperiodicidadebimestralfoilançado o primeiro número deCadernosde Seguro,publicação daFundaçãpEscola Nacional de Seguros - FUNENSEG.

Sua tiragem inicialédedoismilexemplares, basicamente endereçada aos componentes do Sistema Nacional de Seguros Privados. OsInteressadosdeverãoanexaraseupedidoimportância quereverterá,atítulodedoação,àEscoladeSegurosemproldaimpressão ti• pográficadeediçõesposteriores.

Tendo como diretor-responsável CarlosFrederico LopesdaMotta,como editor Luiz Mendonçaecomo complemento deseuconselhoeditorial,Antonio Lober FerreiradeSouza,EdsonAlvesPereiraJeronymo eEvaldo deSouza Freitas, CadernosdoSeguropretende, segundo os termos de sua apresentação. "suprir uma grave lacuna representadapela ausênciadeumapublica-

ção voltada, principalmente, para ensaioseestudostécnicos".

Objetivos-Apublicaçãotambémpretendecombateraslimitaçõesatéagora havidasnestesetorque,aindasegundo aapresentação têmselímitadoàtradução dematerialestrangeiro,"importante.éverdade,masinsuficiente".Procurando repararoutralacuna,queéaanálisee discussão dosaspectospróprios do mercadoseguradorbrasileiro,anova publicação propõe-sea"criar o instrumento apropriado e chamar colabora- • dores".

Outra proposição dos editores de CadernosdoSeguroéadefornecermater-ialdidático edeconsultaparaprover o ensinodeseguro.Háaindaplanospara,no fullJ-!,O,torná-lo de--periodicidade mensal.

As matérias contidas no primeiro número, englobam os mais diversos asp�ctosdaatividadeseguradora,indo deass�toscomo o corretordeseguros (deauton�eFranciscoAntheroSoares Barbosa) àcOIQi:ação dasseguradoras brasileirasnosmêrea.qosinternacionais (de Augusto José Ferreira Murteira).

Outras matérias abordam temas tais como NovosCaminhosdoSeguroBrasileiro(LuizMendonça),aResponsabi lidade Civil no Ramo Aeronáuticos (João Roberto Duncan FerreiraJorge), Previdência Privada e Seguros (João JosédeSouzaMendes),Liquidaçãode Sinistros Lucros Cessantes (Miron Amorin),Resseguro Interno, UmaEvoluçãoNatural(IvanGonçalvesPassos)e EvoluçãodoSistemaTarifáriodoRamo Automóveis(Calebdo Espírito Santo).

Crimes e seqüestros são temas de Segurança

Umassur:itocadavez maisempauta: segurança. E essetambém o nomeda revista que acaba de ser lançada no mercado,abordando assuntosdamaior atualidade no campo da prevenção e segurançaemtodos ossetores.

Editada por Agents Editores Ltda., quetambéméagênciadesegurança.a revista com40 páginasaborda noseu primeiro número estudos sobre espionagem,seqüestro,como prevereevitar crimesporcomputador,cãesdeguarda eoutrosassuntos especializados.

O lançamento da revista coincide com a instalação daASIS•BRASIL, As· socíação Internacional de Segurança, cujo presidenteéFrancisco Gama,tambémdiretordaAgents, filiadaa AmerlcanSocietyforIndustrialSecurlty,com umcoquetelno Rio PalaceHotel.

A finalidade da Associação é con• gregar profissionais de segurança ofi• cialeparticular,promovendo o aperfeiçoamento eaatualizaçãodemétodose equipamentosespecializadosemsegurança, mediante a promoção de congressos.semináriosepublicações.

Livro-Tambémrecentementeeditado petaAgentsejáàvenda, o livroSeqües tro,deRic_ha�d�lutt:rbuck.queégene ral do exercito ngles. especialista em terrorismo, e atuamente professor do Departamento de Política da Universi-

A autora acentua inicialmente no textodoantigo que"agarantiatorn?u· seumaexigênciabásicapara�real�zação detodaequalquer operaçao,se1aa nívelindividual oudegrupo'', ressaltan· doaseguirqueasclesvalorizaçõe�,decorrentesdainflação tornam osriscos cadavez maisprováveise o�egurocada vezmaisnecessário.Indo alem,_esclarecequenão sófirmasebens�\i seguráveismasatémesmo alguns,tens.�ue Poderiam ser considerados como esquisitos" como "voz, sorriso, pernas. nariz, seios, e outras partes doc?rpo leitosporartistas,atletase outros colocados em seguradoras "que osavaliamemvultosasquantias,depe�dendo dafamaefortunadointeressado

dade de Exeter, ondeécatedráticocJe RelaçõesInternacionaiseViolênciapolítica.

•s

O livro é baseado em consultas8 • rróprias vítimas, familiares, polícia,�i retores_de penitenciárias, pessoal 0 ptomáticoefirmasdesegurança,que próprio autorentrevistouna-Alemanht Itália,Argentina,Bélgica,Holanda,511 eia,Canadá,ChileeEstadosUnidos. s A obraédivididaemquatropart� quetratamdaameaça,areação ao (r qüestro, alguns casos concretos 8 0 nalmente a perspectiva do terrons�0 paraofuturo,quesegundo o autorna pareceserdasmelhores.

� .. - �=

NASAPOWCESOE SEGURO.,\S GARANTIASCO RISCOSOEVJV

Perspectivas-Apartirdaanálise�easPectosmaisgeraisdo mercado_n�cional emseusvários ramosVeraLuciaFonseca detém-se a observar o mercado goiano afirmando queeste"nãopode serdefinidocomo dosmelhores_emter; mosdeseguros.masasprospectivas,d ,acordo com a opinião geral dos.c�rretores são as melhores". Na opiniao d!)sprofissionaisdo r�mo p�r�suamassificação Oquefaltaepubhc1dade ª.�equada.Tambémexisteofato dequeran� telllores provocados pelas insegu .. Ças, principalmenteno períodoatua\.• tendemalevaraspessoasao desequt1• brioeàinstabilidade,fazend_?comqu�! afirmaçãopeloseguro sedeapartir centrosmaisimportantes. t Se por um ado e genericamene 'quantomais riscosofereçaO_setorda economiamaiorseráanecessidadede 9arantias, particularmente na� class� empresariaiseindustriais,quemveste capitaisdemaiorvulto"nocasoparticulardeGoiâniaatémesmoómo�imen!�

doramoautomóveis umdosmaisfort dosetor e·fraco m�itoemboraOmer' spara Cadoseja umdosmaisprom1ssore aexpansãodoseguro deacordocomª matériaOPopular.

Valiosos prêmios Paramelhorestrabalhos na áreadeseguros

ES-Já o concurso bienaldaFedeFIO anadeSeguros-Flração

Risco deviver ématéria dejornal O Popular, de Goiás

Cadavezmaisespaço temsidoded;: cado na imprensaàsquestõesdorn�11 cado de seguros. Além dos jornai� e grandescentroscomoRio deJaneiro� SãoPaulo também osseuscongêner� das capitais dos Estados vêm desc brindoaspotencialidadesdo assuntod6 Assiméqueemsuaediçãode28 juhoOPopular,deGoiânia,dedica 1119 d tériadepáginainteira,assinadaporV8�0 LúciaFonseca,aoassuntosob o títiJtt' de Nas ApólicesdeSeguro,asGartl tiascontraoRiscodeViver.

Encerra-sea1.0 defevereiro Oprazo Para entrega de monografias_conc�f� tentes ao concurso promovido P A.LO.A.(AssociaçãoInternacional�e�� teitodoSeguro)eaqueoIRBatrib�: Prêmios de Cr$ 100.000,00,_ . 60.ooo00 e Cr$40.000,00 aostres primeiro; ugares.

Poderão concorrer,segundo oste;· mos do edital, "advogados. empr�s� tios,magistradoseestudantes d�Direito" .Ostrabalhosdeverãoserdatilografadosemespaço doiscomummínl�o d�vintefolhas,tamanhooficio,e_m,tr�s Vias e apresentad_os_sobpseudonu11� Os autores deverao 1dent1f1car-se co l'lome completo e endereço separad�l'l'lenteemenvelopefechado eencamil'lharseustrabalhosàAssessori�deRelaçõesPúblicasdoIRB,àAvenidaMarechalCâmara,171,8.0 andar-sala809 ..__RiodeJaneiro-RJ.Osconcorrentes domiciliados em outrosestados P��� tão entregá-los.nasdelegaciasdo l'l'laispróximas.

ln�t:fi���rições

até31demaio. OESa b ce l 1:odeverãoestarsubordinados Ostra a açãodoSeguroPrivado aotemaInter-rei sEconõmlcas.Oprê�m

a�bAt,IJ�d:�elh

raisàFIDES,quepoderáefetuarastraduçõeseediçõesquejulgar convenientes, entregandoao autor 100 exemplares.

emºt���icursodaFIDESexi·

ortrabalhoserád� mioatrl U! suaconseqüentepubh· USS_5.or',co�osconcorrentesresidir caçao, even ricanoeseremvincu nocontinente a::e urosou àeconomi� ladosaosetor�sult�dosdeverão serd1· emgeral. sr r de1982. vulgados

Ostermo�rabalhosapresentadossegem_q�e os dmitindo-se.noentanto, jam ined1tosa, desde que elabo· teses universitar��!�iora1·ºdejunhode radasemdat�Pfenhamsidopublicada�. 1979eqoi�ª�ceitará trabalhos indiv1A FI d s em equipe, apreduais ou realizaafro exemplares legí· sentados e� qu ao seguinteendereço: veis,er�metG1do!1 daFederação lntera"Secretario- er . de Segurosmerlcana de Ei:npres�s Bienal-25 de Concurso Contin�nta 1002-Buenos 565_1er.pisomayo f .. Cadaconcortente Aires-Argen' a ª ra seu trabalho com quipe assm ou e . dicandoseunome,napseudônimo, '" r Oemenvelopefecionalldadeee��fe��rdeveráconstaro chado�ei:ncu1o respondentee o título pseudontmo cor hador ouganhadores dotra�alho t .ran�f;irão osdireitosautocederao e

União-PorsuavezaCompanhiaUnião deSegurosGerais,no intuitodecomemorarseus90anosdeexistência,tam• béminstituiuconcurso demonografias sobotemaOSegurocomoInstrumento de ApoloaoDesenvolvimento. No caso do concurso demonogra• fiasdaUnião oprazoparaentregados trabalhosfoiaté30desetembro,emtrabalhosdenomínimo50laudasempapel tamanhoofício Ostrêsprimeiros lugares receberão as quantias de Cr$ 150,000,00, Cr$ 100.000,00 e Cr$ 50000,00respectivamente.Ostrabahos deverão ter sido apresentados sob pseudônimo, identificando-se o candidato separadamenteemenvelopelacrado.comonomedo candidato,número do documentodeidentidade profissão, endereço residencialecomercia.título damonografiaeendereçoutilizado. Poroutro lado encerraram-senodia 20 de outubro asinscrições paraconcorrer ao PrêmioDavidCampistaFilho, promovidopeloIRBcomprêmiosnovalortotaldeCr$700.000,00.Subordinado aotemaDesburocratizaçãonaAreado Seguro e Resseguro e com diversos candidatos inscritos, o concurso encontra-seagoraemfasedeapuração.

10

RevistadoIRB,AiodeJaneiro,Brasil42(226)Set/Dez.1e6'

226)

Set/Oez.1981

A

ev1stadoIRB,AiodeJaneiro.Brasil,42(

H

NEGOSSIGUINTE SEU GUARDA, AQUI TUDO É MOVIDO A ÁLCOOL 1

ramos, desdequese destinemagarantir u_m mesmo segurado ou objeto segu· ravel, contra diversosriscos.

Para se utilizarem dessa faculdade ª�segu,r�doras devem solicitar aprova· çao pr�via da SUSEP, mediante aprese�t�çao dos modelos de proposta e apoiice se_rem utilizados. A cobertura total g�rantida pela apólice equivalerá ao coniunto das coberturas específicas de c�?ª ra'!'o de seguro, não sendo permitida a incusão de nenhuma nova cobertura. qtexto daapólice, objeto dareunião de diversos ramos, pode ser constituído dr,reprodução integraldas condiçõese c ausulas de cadaramopor elaabrangi· doou,preferencialmente,detexto único elaborado pela seguradora e aprovado pela SUSEP.

em prédios antigos pode haver com mais freqüência umainstalação eétrica inadequada, isto porque na época em que foram projetados não havia avariedadedeaparelhos eletrodomésticos.

Uma outra constatação que a em· P�esa faz com freqüência éa da·utillza· çaode parte de umprédio com oficinas que e-xigem muita energia elétrica, sem Que hajaainstalação correspondente. No ro desses incêndios podem ser citados o que destruitt parcialmente o Museu da Imagem e do Som. prédio construído em 1922 para o Centenário dalndependêncía. No momesmo diain· cendiava oMundo dos Plásticos,naRua Bu�nos Aires, que ficou totalmente des tru1do e deixou em ruínas umprédio de Quatro andares.

Pesquisa comprova ograndeperigo em dirigiralcoolizado

�.ma melhor definição das r�pon· sab1h9ades penais e civis nos delitos ocorridosno trãnsito,principalmenteno que se�efereàquelescausadospelo uso de _bebidas alcoólicas por parte de mo• to_ristas.�sta éa essênciàdo projeto de lei, de numero 2.803, apresentado pelo depu_t!ido federal Nilson Gibson (PDS·

PE)� Ja aprovado naCâmarae emtrami·

�açao no Senado.Najustificativadopro· Jeto o parlam�ntar alega o fato deque a bebida constitui a causa principal dos

ací9entes de trânsito, segundo estudos mais recentes realizados na Europa e nosEstadosUnidos.

De acordo com pesquisas desenvol· vidas e!'1 São �aulo e c_itadaspelo depu· tado N1lson G1bson a ingestão de duas latas de cerveja ou de duas doses de uísque por parte de um motorista já conduziria a prejuízos da ordem de 8% em sua atuação ao volante. Com a in• gestão de três latas de cervejas ou três doses de uísque seu rendimento na di• reção cairia ematé20%.

Apartirdestes dados o autor do pro· jeto �b�erva que, no primeiro caso, a possibilidade de o motorista provocar um acidente aumenta quatro vezes e,na segunda, oito vezes.

P99qulsas estrangeiras -Por outro lado, o deputado invoca pesquisas nor· te-americanas e européias para justlfl· car seu projeto, afirmando que todas elas apontamno sentido de queainges· tão de álcool influi negativamenfe no comportamento ao volante. No caso das pesquisas norte-ameri· canas ficou constatado que, de 871 acl· dentes com colisão ocorridos no perío• do de dois anos, com apenas um carro envolvido e em que o motorista morreu 16 minutos após o acidente osmédicos descobriram que 74% haviam bebido e

.que a média de concentração de álcool no sa_ngue era _ de1,9gporlitro.Asmes• mas informaçoes também demonstrara�que,me�mo entre osmotoristassó· brios envolvidos em acidentes existem duas vezes mais a cóolatra3 do que 0 esperado No Brasil, segundo o deputado Nil• son G1bson, "afora alguns números e estudos esparsos, não existem dados q_ueprecisemacorrelaçãoentreainges· t�o de álcool e acidentes de trânsito nas c1��des ou estradas." No entanto extraof1cIalmente o (?etran paulista acredita que 30% d:JSacidentes ocorridosna cidade df: Sao Paulo (em número oito vezes maior que os de Nova Iorque e dezes�ete vezes ��pe�ior ao de Tóquio ) seria� consequencIa direta do estado alcoohco , d?S motoristas. A falta de da• dos esta,t1st1cos_maisapurados a respei· to t��bemnaoimpediuque o Conselho Nacional deTrânsito (combaseprovável em �ados i�ternacionals) incuísse no Código Naciona) �e Trânsito dispositi· vos ��ferent� a ingestão de bebidas al_9oohcas, visando a prevenção deste genero deacidentes.

Mercadodispõe demaisfacilidade paracomercialização

Mais_umafacilidadena áreade marketing, visando a descomplicar Oseguro para o consumidor: vários segurosreunldos.nu_ma_só apólice.Essapode ser a primeiraini<:1ativa deumasérie delas obJetlvando ')ªº só a facilidade de of�rt mas tambem a agilização do process ' administrativo que implicaa emlssã d 0 uma apólice. 0 e A medida é fruto da Resolução d Conselho Nacionalde SegurosPriv d 0

CuSto-:--O�rêmio líquido totaldaapóli· �e e9u1va_lea somados prêmios líquidos m�ivid�ais de cada ramo, conforme a �ar!fa vigente, e sobre ela incidirá um umco custo de apólice. No ��e dizrespeito às sociedades,a cont!ib�izaçao dos prêmios. sinistros e comissoes, 9erado�pela apólice objeto da Resoluçao, sera feita desmembra· damente nos registros dos respectivos ramo�. 8 0 �asseguro quando couber, tambem sera feito individualmente para cadaramo. -

d Ainda podem ser citados o Palácio as Ferramentas, Buenos Aires com �onçalves Ledo, Restaurante Gaiola, ua das Marrecas, e o velho prédio co��ecido como Gaiola daLoucas,naRua 'llachuelo.

' -,1·1 ,L> . \ lnternationale Bibliographie der Ruckvers1cherung lnternational Bibliography of Reinsurance

Ausgabe/Edition 1981!82

, E O velho casario, retrato de uma epoca do f!io �ntigo, está se indo. AS la�ar:idasvao labuscá-lossempiedadeSo est�

ª'!º•r�istraram•senadamenos de 48 incendIos nos sobrados localiza· dos no centro da cidade, pelas ruas BuenosAires, Regente Feijó,Gonçalves Ledo, e outras.

. Oassunto foitratadoemmatériapu· bhcada pelo Jornal do Brasil no dia 1.º d _ e novembro, emostraqueosincêndios tem caus!iqu_ase que exclusiva na falta de consc1ênc1a da gravidade do problem_a por se1;1s usuários,que, desinforma· çao _ ou ma _fé, sobrecarregam as insta· laçoeselétricas dosimóveis.

O C9r�o de Bombeiros não dispõe de estatI�t1casobrecausasereconhece qu:, devido a problema estruturais os pr dIos_ velhos não têm equipame�tos preventivos contra fogo Como reco· �andação, a Light embr�que o aque�imento dosfios eo aumentoexagerado

q�i������çap�dem1é51:rvir de indíciosde car O e tnca está em sobrega,0 que podeaconteceratémesmo ���.���;t�i�-�-de aparelhos ligados a

Baverische Ruck

IBRpublica quintaedição com3.550titulos

a finalidade de facilitar sua consulta.

Com este objetivo desde 1968 substituiu-se o sistema de folhas soltas por suplementos de atualização publicados

partir de alguns anos da abertura da conta, cubram os prêmios correspondentes ao capital segurado dai para a frente Esse é o mais novo instrumento de anualmente.

Instruçõesparauso-P

oroutroladoos organizadores da obraesclarecemque. sendo o IBR um bibliografia de publicações selecionadas sobre resseguro. o critério de inclusão é o uso formal da palavra resseguro ouum técnico típico em resseguro (tais como retenção ou retrocessão)empregados no título.

Para que o interessado localize no IBR uma obra que deseje existem. baSi· camente, três maneiras.Umae o Indica de Pronta Referência: ao procurar in• formação sobre, por exemplo, Stop Loss bastaencontrar o número de referência (522.2) e todas as informações necessârlas ali estarão contidas Existe também,o índicePrincipaledeClassifi· cação Sistemática: usando o mesmo exemplo deStopLos_Bn? caso,específí· co seguro contra incendI0, tal ind1cefocaliza o seguro contra fogo e uma ma· neirageralem700.mas n_a c as�lficação sistemâticaoassuntoestalocahzadoem 701.32 (pág. 26).Asabre�ia�uras�ão mmiliares utilizadas na b1bhograf1a, por sua vez, são explicadas no índice de

Abreviaturas napágina�- . • Cada.título é fornecido em ingles assim como na língua original.Ouan!'o esta informação aparece entre pare�teses só o título foi tr1!duz1do ea_pubh· cação não estádisponivel em1ngles

Juntosagora cac:ternetaeseguro éamaisnovapoupança

Mais uma novidade no m!!r?8do: a caderneta de poupança-pec�ho, mediante a qua um seguro deVida oude Acidente pessoalévinculado auma cadernetade poupança programada. possibilitando queospróprios jurosdesta,a

captação depoupançacriado agoraem novembro peloBanco NacionaldeHabi· Utação, e definida pelo seu presidente José Lopes de Oliveira como "o casa· menta do instrumento de poupança do SBPE- SistemaBrasileiro de Poupança e Empréstimo -com o instrumento de poupançado seguro ' .

Planos -A nova caderneta garante a coberturade umseguro (morte ouinvalidez por acidente) de Cr$100 mil no mínimo, até Cr$ 6 milhões, de ac�rdo comoplanoescolhido.Aidademínimaé de 14 anose amáxima de 65,paraparticipardo sistema.

Paraa coberturamínima, de Cr$100 mil,odepó�itoinicialserádeCr$18000. Umterço disso.Cr$60,00éautomaticamente transferido para a seguradora como prêmio, enquanto os outros dois terçospermanecemnacontado depositan!e·Aestaparteseaplicaaregulamen• taçao norma de uma caderneta programada. com correção e juros. Para q�anJiasmaiores,atéomáximode Cr$6 m1lhoes, os valores são multiplicados proporcionalmente. Quando o correntista comp etar um d�p?sito equi_valente a 69 vezes a cota , lm_c1al'. ou se1a, Cr$12.140,00, os próprios Juros da caderneta garantirão os pagame�tos . subseqüentesdosprêmios. Se ele nao fizer ret radas terá o seguro pelor�sto davida,_com�pitalsegurado c�m1g1domonetariamente,esemnecessidade de fazernovosdepósitos. O depositante pode ainda integralizar todo o valor do depósito de uma só vez.Se ofizermensalmente,no entanto o tempo l?ªraintegralização do capital d��ndera d(?�a)or dacorreção monet�na que mc1d1ra sobre os dois terços ltvres. A titulo de iustração, se não houvesse correção monetária, levaria sete anos, mas se continuar nos próximos anos no mesmo nlvel da atual em trêsanos o depositanteestá remido: . i

1ssao e uma unicaap hce segurosde , varias

• n.0 1�/81 de 27 de outubro. que �i os seguinte as sociedades se ur z 0 poderão contratar, mediante g a em �or�s d , · ó.

N l úmeros -Embora nada exista de ofi· frai, um_ae�tatístlcamulto divulgada en· dr o_s t�cnicos em prevenção de incên· m�uInd1ca as quatro . maiores causas: 32% estado ?º �ater1al de prevenção, ' cu_rto-circuIto, 28%: defeitos nas instalaçoes elétricas, 21% e outras causas (entre as quais se destaca odes· preparo no manuseio de equipamentos por porteirose empregadosdeprédios) 19%.

També� sem estatísticas sobre causas,a Lightsabe queprincipalmente

HevlatadoIRB RI

, odeJaneiro.Brasil,42(226),Set/Dez.1961

�om 572 páginas exclusivam1:nte dedicadas ao resseguro jásaiuaquinta edição do IBR - lntemattonal Blbliography of Relnsurance. Editado pela d avarianReinsurance CompanyUmited IeMunique estapublicaçãotemporob et1vo reuniro conjunto daliteraturatéc "1ca internacional de importância no que diz respeito ao resseguro e é obra cada vez mais utilizada como comple· ll"lento de orientação. De acordo com seus organizadores esta nova edição. que engloba cerca de 3-.550títulos.relacionatambémdisserta· <;oes cujos temas são correlatos ao res· 8eguro assim como jornais que contel"lham matérias a respeito publicadas emanosmais recentes A partirde suaterceira edição (relati·

"ªaos anos de 1977/1978) o IBRpassou aserarrumado deformamais clara, com

12

Incêndiosdestróem grandeparte da memória doRio

Fle,,1atadoIR!t RiodeJaneiro.Brasil,42(226),Set/Dez,11l11

�I ti \\1 1\\� lh/ 11{ 13

ProfissionaisdevendafazelllllCongresso

Corretores �eseguros detodoo�rasildebate!âmseu�problemasdoli Congresso Nacional da classe. Aofinal,expediramaopublicoe autoridadesa Carta deSãoPaulo" que resume suas preocupaçõeseapresentauma série de reivindicações.

Comgrandeafluênciadeprofissionais de todo oPaís,quedebateram ampla variedade de temas que interessam diretamente aodesenvolvimentoda classe,teve lugaremSãoPaulo,noHotelMaksoud,de 12 (queéodia Continentaldos Corretores creSeguros) a 15deoutubro,oliCongressoNacionaldosCorretoresdeSeguros. Na sessãosolenedeinstalação,coma presença dediversas autoridadesdenível federal,estadualemunicipal,opresidente

do IRB, Erne�Al.l;>recht,valorizoumais esta iniciativa dacl�se..edestacou queo mercadosegurador,emtodosossetores componentesdoSistemaNacionaldeSegurosPrivados,devetersensibilidadepara acompanhar asmudançassociais políticas, econômicas e culturais em curso, nos âmbitosnacionaleinternacional. NodecorrerdoCongresso,osuperintendente da SUSEP, Francisco de Assis Figueira, em uma sessão plenária, apre-

sentou uma sériededadosevidenciando8 evoluçãodo mercado, elogoaseguirco· locou-seàdisposiçãodoscorretores para esclarecerdiversasquestõesdointeresse daclasse.

Em outra sessão,estevetambémreu· nido com os corretores o-cH(etordaárea bancária doBancoCentral,Antónlo-OhS:. gas Meirelles,que fezuma exposiçãos_o· bre a história da implantaçãodoatuals,s·

tema Financeiro Nacional, que foi disciplinado em meados dos anos 60, com a introdução dasleisdeRefor�ª Ban�ária (quecriouoConselhoMonetanoNac1on�I eoBancoCentral)edeMercado9�Capitais, além da adoção da sistemat1ca de correçãomonetária.

Abertüra - Na sessão inaugural, o presidente do Sindicato dos Corretores de São Paulo, Wolfang Siebner, salientou a importância dese estabelecer, duranteo Congresso, umdiálogofranco�ntretodos os setores que compõem o Sistema Nacional de Seguros Privados, �om �ma �tençãoespecialpara oconsu_!TI1dorfinal, queéo segurado,eem funçaodequem lodosnósdevemosnosesforçar".

Aindana aberturadostrabalhos,Wolfang Siebner frisou, entre outros. os seguintes temas que preocupam os corretores: "os graves problemas gerados Pela entrada dosbancosnoseguro; a proliferação de corretoras cativas; a falta de revisão tarifária, já que as tantas de segurobrasileiras sãodasmaisonerosasdo mundo e estacionárias há dezenas de anos;aindiscriminadaproliferaçãod�prePostosdecorretores; a falta depart1�ipaCãodos corretores noConselhoNac1o�al de Seguros Privados e de �apitaliz�ça�, Participaçãoessaquedevenas�rpantá�'.3 com a dos seguradores; a maiorqual�f,cação profissional e técnica imprescindível aocorretorquenãopretendaserum !!lmples intermediário, massimumadministrador dos problemas de seguro dos seus clientes; a criação doConselh�FederaldeCorretoresdeSeguros;eains�al�çãodecursos para f�rmaç�ode_�r<;>f �sIonais doseguroemmvelumvers1tano

Também o presidente da Federação Nacional dos Corretores deSeguros(FE�ACOR),PauloGyner, a�sinalou9u�ess� tipodeconclaveédamaiorrelevancia pa ra o fortalecimento da classe. "como no gt_ande diálogo, que aqui tem continua�ão,e quecomeçou no ICongresso.realizado no Rio de Janeiro, de 9 a 12 de outubro de 1978". Por diversas vezes ?

Presidente da FENACOR teve opo!1u�idadedeenfatizar aimportânciadacnaçao doConselhoFederaldeCorretoresdeSE: 9uros,deCapitalizaçãoeP�evidênc!a�n�ada, no intuito de que seJa o autentico nstrumentode desenvolvimentoda classe

A criação desse Conselho Pr_ofissiona1, como decorrênciade umproieto-deleiemtramitaçãonaCâmaraFed�ral,por Proposta do deputado Célia Bor,a (P DSRJ),permitirá,segundooscor�etores,?m ll'lelhor disciplinamento da at1v1�a?e, inÇlusive com a adoção de um Cod1go de !:tica Profissional.

l'tabalhos-DuranteoCongressoforam apresentadas e debatidas vinte te5!s, abrangendo aspecto� �e orga_n1z�çao, aperfeiçoamento prof1ss1onal, tecmca e !arifação de seguros, além de temas_ d� 1nteresse administrativo e de comerc1ahZação (verquadro).

Uma inovaçãoposta emprátic_a nest� Congresso com grande êxito, pois moll· vou francaparticiP,ação e estimulou a�Platroca de�xpenências epontos-de-vista, foi a dos Grupos de Debates. Foram estruturados 19 grupos, cada qual com Cerca de25 participantes(inclusiverepreSentantes de sociedades seguradoras

tRB e SUSEP), que se reuniram e� três sessões, umapordia,analisandovariada� questões sobreoproce�odecomercializaçãodo seguro,oapnmor_amentodalegislação emvigoreorelacionamentodo corretor com os demais integrantes do SistemaSegurador.

Nessesdebates-co_mota'.!'bémem sessões plenáriasededscussoesde teses_ uma das questõ_esma�sabordadas foiadaexageradaprohferaçaodeprepostos (que já atingem, segundo_a SUSEP, 25.000 inscritosemtodooPais),_estabelecendo-se umconsensoquantoa�ecessidade derestrição paranovosregistros, além de se instituir umcon�ursod�pr?vas de capacitação, de�ª!ater obngatorio, pararatificaracond1çaodosprepostos atuais.

CartadeSãoPaulo_A<;> finaldostrabalhos,oli CongressoNac10��IdeCorretores de Seguros, tal comoJaoc'?rrera no RiodeJaneironoconclaveanterior,ap_rovou um documento que consu_bstanc1ou posições, na defesados intere�s ��ª�lasse, denominado "Carta de Sao

Paulo",equedestacouosseguintespontos:"Éprecisoestancarocredenciamentoindiscriminadodeprepostos;impedira proliferação de corretores cativos; reexaminara políticadeatuação dos bancosnaintermediaçãodeseguros;revera legislação queimpedeo trabalhopro!issionaldocorretornossegurosdosorgaos do poder público, federal e estadual; cancelar os registros concedidos a corretorasde segurosligadas,diretaouindiretamente,aopoderpúblico,porserinadmissível a sua existência e atuação no contexto atualda economiabrasileira,eé preciso contarcomoapoiodaFundação Escola Nacional de Seguros na profissionalizaçãodoscorretores".

Paralelamenteaosgruposdedebates. sessões plenárias de conferências e de apresentação de teses, além de um programadeatividadessociais,oliCongressocontoutambêmcomumlocaldeexposições, onde vários representantes de companhias seguradoras, de empresas prestadoras deserviçosespecializados e doIABestiveramàdisposição paraofornecimentode informaçõesdeinteresse.

Tesesaprovadas

Entre as vinte teses apresent;das ao plen�río, ap�nas duas

- 1 am aprovação (asde n. s2e13). Abaixo, os t1tulosdas nao ograr t teses, com seusrespectivosau ores.

N!' TíTUL

. O AUTOR

1 - ConselhoF�e� -JadairFernandesdeAlmeida -RJ

1•Prepostos -AryJosédeOliveira -SBC

2 - NovaOrgamzaçao r •ode

3 - Segurolncêndro-Ap,caça _Tudor-Martin&MeLennan•SP Bônus .s FunçãonoSiste-

4 - Corret(!r. l u d a c,,,,,,urosPrivados_MargaridaCavalcantiPessoa-RJ maNac1ona 8� -RobertoSilvaBarbosa-MG

5 - SeguroAutomsº�ntes _RobertoSilva Barbosa-MG

6 _ Seguro ucro • ra 0

7 -Nova Regulamentaçao pa -AntonioCandidoSobrinho-PE

D.P.V.A.T. li

8 - OAperfeiçoamentopro ss1on� e a síndrome daConcorrência -LuízLópezVazquez-SP Desleal h · -Nosistemade

9 -OPrepo�t 1 C? 0�0deSeguros -Aparecido Moreno, Eduardo da Silva Comerciaizaç MedonNeto;AlbertoMedeiros Sidlnel SoaresdeOliveira,BenvindoAugusto Dias ePauloRubensdeAlmeida-SP. f 1 -FernandoA.CoelhodosSantos.Eurico

1o - CódigodeÉticaPro,ssiona LindenheimePauloRubens deAlmeida-SP.

11 - Cor!eçãoMonetárianaslndeni-SallyLevi.SP zaçoe , s d Pre"mio"Pro-rata" -Sollylevi-SP

12 - Calcuo o d A t _ C rta PatenteouCarta e u o

13 - a s iedades Cor- rízação para oc -SollyLE!lli-SP retorasdeieg�:i:0Judicial -VittorioCampagnani

14 - Segurode ro S rosdolnte-

15 _ oCorretorde egu -PauloRubensdeAlmeida-SP

16 ���ormulaçãoda Tarifa deC b as-M 'f os Quantoaem arcos _ an1�ecr�ioeTurismo -RonaldodeMelloAraujo-RJ caçaode e DanosPessoaiscau-

17 - Se�u;��rEmbarcações emSe��.1agos, Aios Lagoas. Ocea-RonaldodeMelloAraujo-RJ OseRepresas • n - impostasaatIv-

18 - Dasumi�çoe:ordeSeguros -CamargoMaia·CorretoradeSegs.-SP dade�o- o�iConselhoFederal

19 - Da C���ores de Seguros, de dos .

20 - SeguroAutoD�iconto -SollyLevi-SP traRoubO·

•0edePrevlden- de Ca_pltahzaça -OaniloSergioMinutti eia Privada •vel-Alarmecon-

Corretor

1.4

Revistado IAB. Aio de Janeiro. Brasil. 4212261. Set/Dez. 1901

Revistado IRB, Riode Janeiro, Brasil,42 (226). Set/Oei 1981 15

Novo seguro saúdefacilita ofertaevisa Inassificacão

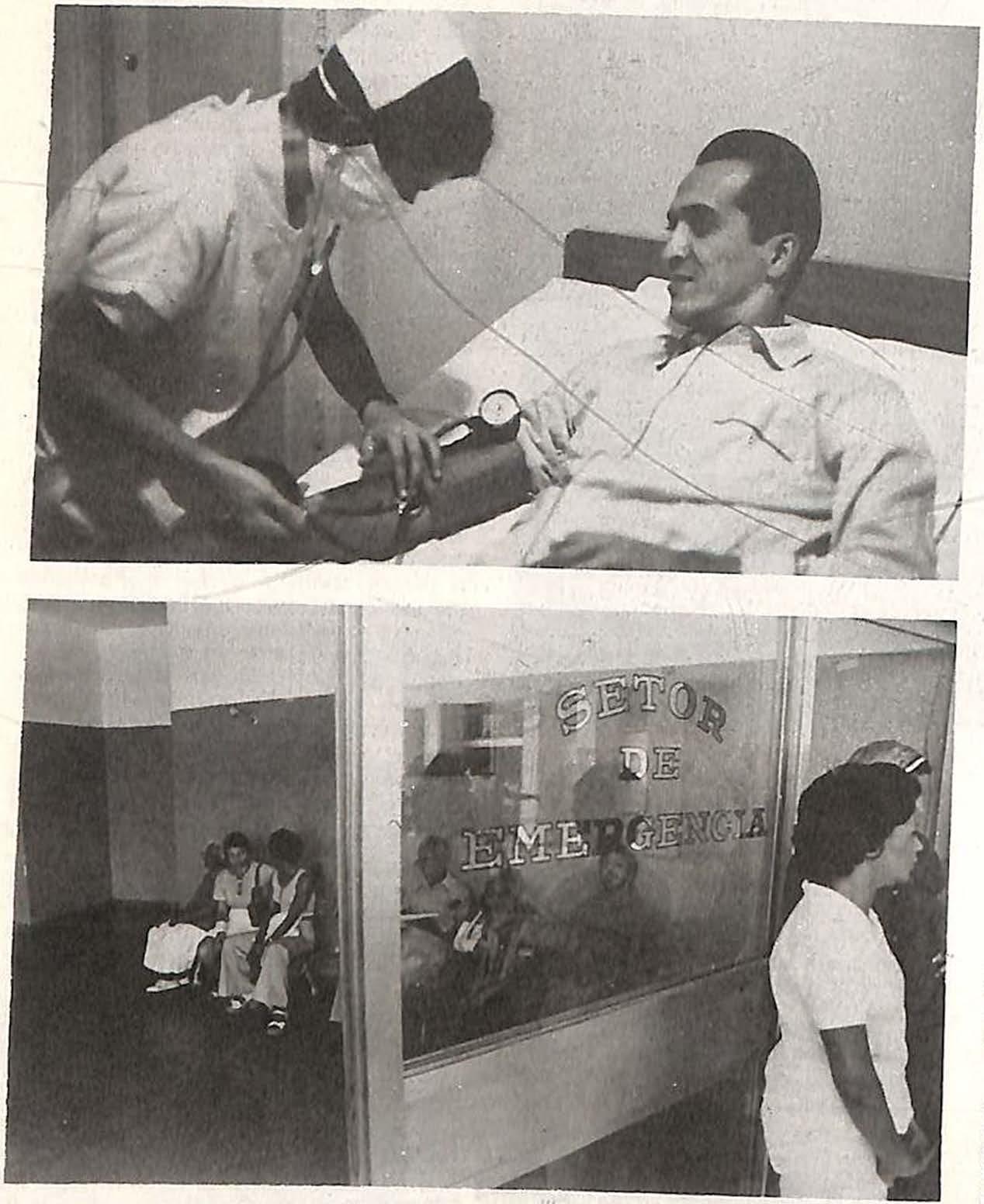

Lançadohácincoanosno Brasil, oSeguroGrupaldeDespesasde Assistência MédicaeHospitalar -ouSeguroSaúde,comoémais conhecido-sofreualgumas modificações.Agora,por exemplo, quemtem mais de65 anos podecontinuarsegurado, desdequecontinueapagaro prêmioeJá façapartedaapólice há mais decincoanos.

_ Cinco anos depois de sua implanta• ç30! o �egu�o_Grupal deDespesas deAs· s1stenc1� Medrca e Hospitalar, no,plano t('.!mporarro de um ano - mais conhecimentocomoSeguroSaúde-temsuas normas alteradas, através da Circular su. SEPn.º40, de5 deagostode 1981.

_ Asa�ólicesemitidasantes dapublicaçao da lamentaçaoC1�cularc�ntinu�msujeitasàregu•

ª'!terror, ate seu vencimento, quando deverao ser. então, enquadradas nasnovasnormas.

_A !:Ião ser neste caso, fica proibida a em1ssao e renovação "deapólices deSeguro Grupal de Reembolso de Despesas de Assistência Médica ou de Seguros Grupais que, mesmo com outras denominações, sejam da mesma natureza ou se assemelhem ao seguro objeto destas normas".

A C_ircular 40/81 determina aindaque as sociedades seguradoras que já possuemautorizaçãoparaoperarnesteramo deverão'submeter àSUSEP as condições deapólicequepretendemadotar.

Oseguro-Dandocobertura aosriscosde assistência médica e hospitalar decorrentes dedoençaouacidente,aapólicegaran• te o reembolso de despesas com assistên· eia ocorrida tanto no Brasilcomonoexterior.

Ao contrário da regulamentaçãoanterior, quandosó oempregadorpodiacontratar o seguro com a seguradora, o esti• pulantedoseguroSaúdepodesertantoo empregadorquantoaAssociaçãodeFun· cionários do mesmo empregador, sendo que o seguro poderá ser extensivo a empresascoligadas, controladasesubsidiárias integrais do estipulante, de acordo coma Lei dasSociedadesAnônimas.

Podem fazer parte da apólice, o empregado, associado ou dirigente efetivamente aceito no seguro (como segurado principal) e também os seguintes depen-

dent('.!s: cônjuge, companheiro (reco• �hec,do como tal pelas leis brasileiras) e filhos, enteados e menores considerados dependentes, de acordo com o regula mento doImpostodeRenda.

Da mesma forma quenas normasanteriores, o seguro poderá contributário (qua�do o segurado contribui total ou parcialmente) ou não-contributário (quando_ o prêmio é pago integralmente pelo estipulante). e apenas nas duas formas queseseguem: exclusivamente para os �egur�dos principais ou para estes e obngatorramente todos os seus depen dentes.

De qualquer modo, o número mínimo de �gurados�unca poderá serinferiora 20 v,�as �ara fins �e aceitaçãodoseguro nem}nferrora 18 vidas,parafins demanu tE:nçao. sendoqueoíndicemínimodeadesao��veráserde90"/4dogruposegurável.

_E 1!11POrtante notar que no início de �1genc1a da apólice somente poderão ser i�cluídososcomponentes dogruposegu rava! q_ue estiverem em plena atividade profissionale quetenhamno máximoaté 60 '.3nos de idade. Aqueles quecontarem mais do que_esta idade podem ser segur�do_s exclusivamente nasgarantiasprinc1pa1sdoseguro.

_Novos co��onentes poderão ser inc!u1dos �a apoiice,semcarência, no máximo ate 30 dias '.3P�S sua admissão na E;mpresaou assoc1açao, respeitando-se 0 lrm1te de 60 anos Casosuainclusãosedê após esses 30 diasetambémparaosqu forem Incluídos posteriormenteporesta: rem afastado_s do trab?lho para tratamento de saude,.ha�era - obrigatoria mente-uma carenc1a de 6meses, salvo para os reembolsos provenientes de 1 dente pessoal que torne necessário :e• -tamento médico. Esses critérios de a r�t - 1 t b· ce,. açao va em am em para os dependentes, que acompanham a mesmacarê imposta ao segurado principal se f ncia caso. or o

Al�umas mo�ificações foram feitas tambem quanto a permanência do segu· rado no_grupo �t_é ent�o. na época da renovaçao da apoiice. so poderia perma· necer nogrupo o segurado quecontasse menos de 65 anos e seismeses deidadeDe agora em diante, deacordocomaCir· cul�r 40/81, desde queosegurado conte mais_de_cinco anos ininterruptos de per· man�nc,anaapóliceedesdequeOprêmio continueaserpago(através deestipulan· te ou carnê emitido pela seguradora), mesmo quevenhaa�eaposentarporida· de ?U tempo de serviço, ele não será e'J<· clu1do da apólice, tampouco seus depen· dentes.

Assim, só serão excluídos da apólice osseg�radosprincipaisquesolicitemsua exclusaoporescrito, deixem detervíncu· 10 concretocomoestipulanteouvenharTl ª s� ª�<;>sentar e não preencham as con· d1çoesJacitadas.

d No caso dos dependentes a cessação 0 seguropoderá ocorrerco� o cancela· mento da apólice, com a cessação do seguro doseguradoprincipalou comocan· �!;�en t to da Cláusula deInclusão de De• en es da apólice. Em se tratando dB coni�_ges,0�gurocessaránãosónosca· ���Ja men�ionados, mas também com a aind�logaçaode desquiteou divórcio, oú, _ quandosetratar decompanheira as�om ªperda dessacondição,conforme ac e,s que rE:9em o assunto. O mesmo onteceaosfilhosedemaisdependentes, �uand0 secasam ou deixam deserconsl· eradosdependentes, deacordocomore guamentodoImpostodeReDda.

G�rantias - Dentro dos limites esta· felec,dos na apólice e de acordo com o ipo de Plano (Padrão ou outros diferen· tes),0 segurotemporobjetivogarantirao s�gurado? reembolso das despesas médico-hospitalares, efetuadas (noBrasilou no exterior) como seu tratamento ou de seus dependentes incluídos na apólice

decorrentes de doença ou acidente. resPeitando-se a livre escolha, pelo segurado,demédicos, hospitais, clínicaselabo· ratórios.

A seguradora poderáefetuaro pagalllento diretamente ou providenciar o reernbolso das despesas, median1e documentação comprovando o sinistro, Sendoqueoreembolsodedespesasfei_tas noexteriorseráfeitoemmoedabras1le1ra, aocâmbio oficial devenda nadata constantedocomprovante,respeítad_o_olimite decoberturaestabelecidanaapoiice.

Como documentos comprobatórios Para os reembolsos referentes às cobertu�as do seguro serão exigidos, além_d? aviso de sinistro, os comprovantes o�tQ1• llais de despesas efetuadase o Relatorro deAlta Médica, doqualdevemconst_a�os Seguintes quesitos: número da apoiice; �Stipulante; seguradoprincipal;pac!e�te; Idade e data de nascimento; diagnostico dadoença;acidenteouestadopatológico que produziu diretamente o tratamen:o realizado; outros diagnósticos que nao Contribuíram, oucontribuíramapenassecundariamente, para a causa acima; resumo do tratamento realizado; tipo de a�estesia empregada e tempo de duraÇao;complicaçõessurgidasduranteotratamento. decorrentes da doença ou do acidente; exames complementares reali�adosduranteoperíododeinternaçãopara controle de evolução; resultado do e�amehisto-anátomo-patológico dapeça Ctrúrgica ou biópsia em geral; se houve n_ecessidade da utilização de outros ser• \t1ços durante a internação hospitalar, esPecificação de qual ou quais: eletrocar• dlograma, eletroencefalograma, transfuSao de sangue, monitorização, diálises, �edicamentos, alimentação dietética, fisioterapiaetc; data dainternação; datada alta; dataelocais deatendimentodosegurado em relação à atual doença, acidente ou estado patológico; dados dosmédicos assistentes e tipos de serviços profissio·

lução da doença realizados após a internação hospitalar e até data de alta hospitalar; medicamentos, anestésicos, oxigênio, transfusõesedemais recursosterapêuticos ministrados durante o período de internação; taxa de sala de operação. inclusive material utilizado, de acordo comoportecirúrgico; unidadedeterapia intensiva. quando e enquantodetermina• do pelo médico assistente. Quanto aos honorários médicos nos casos de hospitalização, haverá reembolso até o limite do plano escolhido tendo como base a Tabelado INAMPS.

nais prestados; condição atual-curado. melhor. pior, outras(esclareceremobservação).

Quanto às garantias�cessórias.oreembolso será feito med1�n,te _apresentação dos comprovantesorr�1na1s�asdes• pesas efetuadas e Relatorro méd!cocontendo diagnóstico, exames requ1s1tados. indicação terapêutica e/ou tratamento realizado. . • 1 Sãoconsideradasgara!1t1asprrncpa,s doseguro as diáriash0Jp1talares_. despesashospitalares,honorarrosmédicosnos casos de internação hospitalar e pegu_enascirurgiasetratamentosambulatorra1s, decausaacidental,sendoquees1asdeve• rão obrigatoriamenteser_abran�1das p�ía a ólice. Aapólice podera co�rrr tamb�m u�a ou mais garantias acess<;>rr_as, assim consideradas as consultas medicas, ��ames complementares, tratamento f1s10terápico tratamentodentárioeparto�.

As diáriashospitalares,reem�olsave1s até o limite do plano em US_<unrdad� de serviço) abrangem internaçao, sery1ço_s erais de enfermagem e alimenta9�0_. f1�andoseureembolsolimitadoaomax1mo de 180 diárias porano.salvo em caso de cessidade, comprovado �e�f!��;�ei�fóriodomédiçoassistente JUStificandooexcesso.

Noscasosdeclínicamédl?ª•_asdlarras só serão pass1ve1s de re• hosp1�ai':� casos efetivamente g_raves emboe\aracterizempeloriscode_v1daou quf_s entointensoquecontra-Indiquemo so rrm residência do segurado. tratamento na fficados pelo médico

di�in��!t�dos pelo médico da segurado�ª··to dereembolsosãoconside- Parae e1 sas hospitalares feitas pelo radas despe té o limitedoplanoem US, segurado-a a naturezada doença eo de acordo com. examescomplernen• porte.dadc1ru n rgsa���!paracontroledaevo taresrn spe

Flevlate do IRB, Riode Janeiro, Brasil.42 (226), Sei/Dez. 1981

Coberturas acessórias - Dentro das garantiasacessórias,ouseja,aquelasque osegurado pode ou nãoter incluídas na suaapólice, deacordocomoplanoescolhido, estáa deconsultas médicas, assim consideradasasrealizadasforadeestabelecimento hospitalar. Estas, com seu li• miteestabelecido(emUS) deacordocom o plano. somente serão reembolsadas mediantes recibo domédicoconsultado do qual deverá constar expressamente� diagnóstico da afecção apresentada. As despesascom repetiçõesdeconsultas ao mesmo médico, no caso de necessidade de controle e acompanhamentodotrata�ento. ou mesmo de complementação d1agnost1ca, somente serão reembolsadas quando devidamente justificadas através derelatóriomédico.

Outra cobertura acessória é a que abrange os exames complementares igualmente realizados fora de estabelecimento hospitalar. Estão nesse caso as despesasdecorrentescom examesindispensáveis à práticamédica. queatendam integralmente a indicação clínica e cujas re9u_isições sejam fundamentadas pelo medico assistente. Para a repetição de exames idênticos é necessáriauma justificáção pelo médico assistente caso contrário não serão reembolsados. Não estão cobertos exames que possam ser. consideradossupérfluos.inúteisouredundantes, nem os realizados a pedido do próprio segurado, sem fundamentação médica, incluindo-se neste caso os efetuadosatitulo decheck-up.

Outro tipo de garantia acessória são ostratamentosfisioterápicos,reembolsáv�isparacadatratamento.até dezaplica• çoes.

Caso haja necessidade de repetição detratamento, este sópoderáserfeitose devidamentejustificadoatravésderelató• riodomédicoassistente Éimportantenotar ainda que somente serão reembolsa• das as aplic�ções executadas por fisloterape�tas of1c1almente registrados e credenciados, e apenas por indicação expressadomédicoassistente.

Estãocobertasaindaasdespesascom partos normais ou cesarianas, indistintamente, sendo reembolsadas até o limite doplano,estabelecidocombaseemmúl• tiplos de US. Os abortos, desde que espontâneosoudeterminadosporrazõesde riscodevida daparturienteoudofeto ou sofrime�to intenso materno-fetal, de�de que devidamentejustificadopelo médico assiste_nte.Somenteporestesmotivossão garantidas as despesas decorrentes de curetagem, ligações de trompas que de-

16 Revistado!RB, RiodeJaneiro. Brasil, 42 (226). Sei/Dez. 1981 1

��tt���=

17

verão serjustificadas também.Nãofazem parte da cobertura,entretanto, as despesas provenientes de cirurgia para correçãodefimosenorecém-nascido.

A cobertura de tratamento dentário também pode serincluída no seguro, observando-se porém que somente serão passíveis de reembolso as despesasreferentes a tratamento efetuados após seis meses dainclusãodoseguradonaapólice e abrangendo exclusivamente radiografias dentárias,extraçãodentáriasobanestesia local e obturação, até o limite do plano, com base emmúltiplos de US, separadamente para radiografias. extração por dente e obturação de qualquer tipo pordente.Paraobterodevidoreembolso. o segurado deverá apresentar. além do recibo de honorários do profission·e1 ou

Nota Fiscal,oesquemadentárioeumrelatório discriminado das radiografias. extrações eobturações realizadas.

Exclusões - Não são cobe!!OS pelo seguro. independentedehaverou-nãoint�rnação hospitalar. as despeses em decorrência de cirurgias não previstas no

dentesocorridosemconseqüênciadeatos ou operações de guerra. revoluções. tu· m_ult?s ou outras perturbações deordem pubhca ou deles proveniente· danos físi· cos e lesões resultantes do �so de ma· teria! nuclear para fins bélicos ou mili· t?!es'. ainda que resulte de testes, expene�C?1a�. ou no transportede armase/ou proiete1s nucleares. bemcomoexplosões provoc�da�comquaisquerfinalidades.

Estao amda excluídas de garantia as d�spesas com vacinaspreventivas. expe d1çao de pareceres e atestados para fins privativos ou oficiais; epidemias. envenenamento de caráter coletivo ou qual· quer o_utra causa física que atinja mac!· �a�ente a POJ?�la�ão; inseminação artl· f1c1al e atos cirur91cos para fins de tra· tamento de esterilidade masculina e/oU feminina.

.�esm� quando feitas por indicação medica, nao serão reembolsadas as des· pesas com estadas em estâncias hidro· �inerais eclimáticas;atoscirúrgicosque tiverem por_tinalidadeestética ou de em· befezam�n_to, �e�moquando justificados· por_rela!oriome_d1co,exceção-feitaªº�de rnd1caçao estritamente curativa com comprovação histo-anátomo-pat�lógica ou exames complementares; compra, alugu�I-ouconsertodeequipamentopara exerc1cIOdereabilitaçãoortopédica,bem como_ap?refhos decorreçãoeprótese Ha amda algumas observações que valE: len:,�rar: o seguro deverá abranger obrigatoriamente as garantiasprincipais, sendoopcionalaescolhadeumaoumais garantias acessórias. Deverá ser sempre observada a extensão das garantias es· colhidas a todos os componentes dO grupo.

Resultadoseobjetivos daAIDAparaosanos 80

Emsessãocomemorativadosvintesanos daAssociaçãoInternacionaldeDireitodo Seguro(AIDA),oprofessorSimon Frederico,seuatualpresidente internacional, apresentouumresumoda atuação doorganismo,inclusivefaz�mdo Previsões sobreaevoluçãonospróximos dezanos.

Otextofoiextraídode Assicurazioni.

Código Br�;lileirodeÉticaMédica, vigen t� ,:ta ocasIao doevento; tratamentoden tano, mesmo que conseqüência de aci dente, salvo ?s mencionados expres samentenaapoiice,quandoforincluídaa C?bertura específica; remoções de pa cientes; despesas extraordinárias e de acompanhantes; enfermagem em caráter parti�ular,sejaadomicílioouemhospital. Sao excluídos também ostratamentos e�perimentais e medicamentosos ainda nao reconhecidos pelo Serviço Nacional de Fiscalização de Medicina e Farmácia· r�é;!bilitaç�o em geral, salvo os casos d� f1s1ote!�p1a,_seaapó�cepreviracobertura espl'.lc1f1ca: mternaço1_:s hospitalares, por motivo de doença cronica, convalescença_. senílíd�de, repouso, tratamentos de re1uvenesc1mento ou emagrecimento es tét_1co,_na_ssuasváriasmodalidades;casos ps1qwatn�os. do_en� mentais inclusive as_queexiJ�mpsIcanallse, sonoterapiaou ps1coterap1a.

• A apóllce tambem cobre as despesas decorrentes de consultas médicas eexames comp_lementares_de�ualquernatureza. para f,ns de avallaçao do estado d sanidade (check-up); moléstias ou ac�

, Porocasiãodaaceitaçãodoseguro o ni�el de cobertura escolhido deverá ser un,f�rmeparatodas asgarantiasepara a totahda�e do� componentes do grupo CasohaJaopçoes porníveisdiferentesde co_bertura para o mesmogrupo,estesní· veis deverao serdeterminadosemfunção de fatores objetivos comprováveis corno porexem�lo,_sexo,c�rgooufunçã�. Os 1?rem1os serao devidos mensal· �ente,fixado�paracadagarantiadaapó- ceemquantidadedeUS,reajustando-se s�us.valores automaticamente com vi· genc1aai?artirdodia1.ºdomê�seguinte t� �oéea1ustamentodo valor da USpefO S nis� no da_ Previdência a Assistênc8 f ocia e sera obrigatória a fixação de Úsnquiasdedulívf:is, no plano, sendo ertl para as garantiasprincipais eempef• centual do limite de cobertura de cad8 garantiaacessória

ABSTRACT

!-Iealth lnsurancehasbeenimplantedin Brazil fiveyearsago ana_hasbeenbasedsincethenoncf11' peqodofexperience. Nowit begmstobemodified.Thisisthe approachofthetextwhichshows tfiechangessuffered.

1. -Após acriação da AIDAem 19SO. pro�undas modificações intervieram em noss�economiae em nossa vida jurídica. Gostaria, por 1s�o. de examinar com os Srs. em que medidaosob1et1vos que se haviam prefixado seus fundadores e os meios empregados continuam a ser adequados às novas Circunstâncias que nosso mundo conhece__ atualmente. Direi em seguidacomovejoaevoluçao qu�. com a ajuda dos Srs.. poderiateraAIDAnosprox,mos dezanos _ . , d Luxem- Não participei da sessao histonca � burgo no curso da qual foi decidida ª cnaçao da AIDA por iniciativa daqueles grand�s�_ome���n�� guroqueeramosprofessores Donat1,Moller, . 8 .· w ts Em 1960 eraeu esson, Ehrenzwe1g,Wahlee e · se uro Um muito jovem professor de Direito do . g d; Chamado à Universidade d� Gand �m

i mesmo ano e foi com a maior alegria_q 1 ,0 internacIona tanto a constituição destaAssoc,aç� d es ávidos que tanto podia oferecer aos pesquis?' t��nacionais de sefamiliarizaremcomos aspe�tos � do rimeiro dodireitodo segurocomoaorgant�8:ç��iva�o prof Congresso mundial de R�m8: por inicia ude _ Donati. A partir deste primeiro congresso6nta das como os outros participantes .-9ar-�:s c múltiplas características da nova Assoc1açaoe Vantagens queelapode�iaoferec�r-��sm conhecido

Este congresso, anim��o pe O i nou-me forte dinamismo do prof. Donatr, impr�ss �seu alto nível rnente por tríplice ordem de motivos tados que se científico. o interesse dos t�_rna� tra strangeiras e confrontavam com as expenencias � ades que eu os contatos com emine�tes personal glicações.Esconhecia somenteatravesde suas pu as desde a tas mesmas características dese1ad rnuaram e criaçãodaAIDAporseus fundador�s,con I s ditecontinuarão a influenciar sua açao em sua rentes formas de nosso estatuto, é

2. - Segundo a Art. 2 r a colaobjetivo da AIDA "favorecE_:r e_de�en��r��o do seboração internacional, no,ªí!1�1to 0 gurodetodo gêneroeespec1e

Um primeiro aspectoda colaboração entre juristas do segurono seio da AIDA se dá pelofatode que nossaassociação é um lugar de encontropara juristas do seguro que pertencem a mundos diversos: os professores universitários encontram aquelesquepraticamoDireitodoSeguroeos quetomam as decisões: seguradores, dirigentes dos serviços decontrole, magistradoseadvogados

Esta colaboração tornou-se cada vez mais necessáriaedevedesenvolver-seulteriormente.

Afim de queoDireito doSeguropossaevoluir harmoniosamente, é preciso que os não-seguradores se dêem conta dos mecanismos e das necessidades do seguro, bemcomodos limites postos na coberturaqueelepodeproporcionar edequeavida dos negóciospodeservivificadapelapesquisa. Os membros dos serviços de controle estão obviamente a par dos problemas dos seguradores: por força de negócios, �á um �iálogo permanente entreeles. Mas faz-se mister maiorcolaboraçãoentreosprofissionais do seguroeo mundocientíficoe judiciário. É preciso f�vor�cer esta colaboração permanente entre a Universidade, CUJOS pesquisadores cient�fi�os têm tempo pa�a estudar um problema, analisa-loefazer-lhea s,ntese, eaindústria doseguro,ondeospráticosvivemperturbadospelas necessidades quotidianas. Cada um deles traz um benefício: a Universidade, porque os práticos podem esclarecer a ela os vários aspectos das situações novas ecomplexas que severificamemdecorrência da evolução da vida econômica; os segura-

18

•

Revi�doIRB, RiodeJaneiro,Brasil,42(226),Set/Dez.1961

��!��nd

1981

RevistadoIRB,RiodeJeneiro,Brasil,42(226),Sei/Dez.

19

dores,por que eles aprendem a conhecer melhor os mecanismos jurídicos que regem sua atividade e porque a ação da Universidade repercute não somentena doutrina e na jurisprudência, mas também nas decisões por tomar a nível político Muito freqüentemente os professores universitários são consulentes dos Ministros aos quais é atribuída competência no campo doseguro exercem cargosjunto à autoridade de controle oufazem partede comissões encarr'?gadas de elaborarprojetos de reforma legislativa. E essencial,portantõ, que eles se 'dêem conta das implicações práticas das medidas que propõem. Assim, pois, um bom conhecimento dos problemas de seguros é indispensávelpara aqueles que participam da administração da justiça e criam a jurisprudência, isto é, magistrados e ad� gados Desdea origem a AIDA instituc onalizouesta co aboração, e alguns aspectos dela foram retomados por outras associações, especialmente nas conversações seguradores-magistrados organizados pelo ComitêEuropeudos Seguros.

Esta colaboração entre juristas que operam em disciplinas diversas; este confronto de idéias tornaram-se cada vezmais necessários

O seguro é uma matéria em plena evolução Problemas diversos são suscitados nos vários mercados De vez em quando etes apresentam dificuldadesde ordemjurídica. É muito interessante para os juristasde um país, em que um problema adquire cada vez mais importância, saber como o mesmo problema tenha sido resolvido pelos juristas de países onde ele surgiu faz tempo Com a internacionalização de nossa sociedade,problemasidênticos se apresentam, mais ou menos rapidamente, em todos os países.

Setomo o assuntoatual porexcelência,isto é,a proteção do consumidor, ou ainda, como se dizia uma vez, a proteção do segurado e da vítima, que forma o substrato de todas as leis sobre o seguro é interessante para todos nós saber quais novas leis são aprovadas, por exemplo, nos países escandinavos ou nos Estados Unidos já que estes países voltam uma atenção especial à proteção do consumidor.

Devemos saber quais medidas legislativas foram adotadas em tais países e quais são as dificuldades que de a derivam a fim de poder-nosinspirar nestas experiências, evitando, também, erros. Deste modo, cada país poderá contribuir para me· lhor conhecimento deste determinado aspecto de uma evoluçãogeral Estas trocas de informações se �alizam no curso dos congressos internacionais, mas também durante pe quenas conversações. O confronto das opiniões de relatores de primeira planasobre seus respectivos sistemasjurídic'oseas reflexões que ele suscita Gonstituem para os par ticipantes, sempre um enriquecimento _

3. - Quais são os meios adotados para assegurar esta colaboração internacional?O Art. 3do nosso estatuto os enumera: congressos pale�tras regionais ou nacionais, reuniões diversas

são encorajadorasuma vez_que?emonst�an:i como tendência atual é a de limitar-se a is��:e���r�� nos países quetêmentre s1 ligaçoeseconom1cas ou alcar;ce muito geral Assim, ocongre b'lidade civil culturais se possam estudar em co�um medidas de 1982 tratará, ao lado da refpo�s:a�tíssimo dos concretas tendentes a melhorar o funcionamento do dos prestadores de serviço,0 em r O se uro de seguro Princípios gerais que devenam rege 9