do o41 N % ij. ;°003^160 Urn espaco todo cheio devazios 1 ' ']io-m:Dooi- A.tD

Em negócios, paraquem édoramodeformapermanente osresultados nunca são maus. Eles são sempre excelente referênci�. para os que têm capacidade de analisar criticamente as ações e omissões que determinara,:n su�s ca�sas e dispõem de inteligência e vontade para enfrentara s1tuaçao, criandoeexplorandonovasoportunidades.

Desteponto-de-vista, omomentodaatividadedoseguro,noquadro geral do País, oferece um mundo de amplas perspectivas. Mas, sem dúvida, parasaberaproveitar, é precisofinasensibilidade e, sobretudo, forte decisão.

Nessa linha, o tema dopreenchimentodosespaçosvazios, que há poucoreuniu todaaclasseseguradora,étãorealistaquantonecessário, e tem-se a esperança de que o mote de sua preocupação não fique encerrado na prateleira dos anais -encadernados, como mais um belo título de conferência.

Parasuaprópriasobrevivênciaeexpansãocomoinstituiçãovivano corpo da sociedade, osE:guroestácon�cientedequetemquedaragora um novo salto, de qualidade e quantidade, de modo a descobrir de verdade a existência do..interior do Brasil e também, simultaneamente engendrarafórmulaparapassaraconstardapautadeeconomiadomés� ticadê milhõesde brasileirosdascamadaspopulares.

Apenas esses dois amplos segmentos, como mais gritantes entre váriosexemplospossíveis,dãoamedidadodensopotencialdemercado aindacompletamenteinexplorado.

Claro que tais fatias não estão aíde ''mão beijada": é indispensável investir de forma planejada, a começar pelas pesquisas que possam mostrardefatoquaisascaracterísticasde suacomposição suasnecessidadesespecíficasesuasreaisdisponibilidades.

Também é claro que os efeitos de tal trabalho não surgirão no dia seguinte: é tarefa quesórenderá frutoscomumaação ordenada, sistemáticaepaciente.

Mas quem se dispuse_rafazer, c�rtamenteencontrará �ogoadiante uma recompensabem maiorque os1mpl_es !ucrofugaz, por� quedominará O conhecimentodenovas e rnesgotaveIsfontesdesuprimentodos negócios.

Quem tomaradecisãodeagirdaráaindau.mp_as�o_importantepara clarificar a responsabilidade social de toda a 1nst1tu1çao, c<?ntribuindo decisivamente, não apenaspar� �0strarque exl�te mesm<? IntIma relação entre seguro e interes�� publico, m�s ta�b�m para a1udar.ª fazer emergir, destemomento critico, um Brasil mais nco, porquemais equi libradamentejusto.

PRESIDENTE

Emesio Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gilberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

Claudio Luiz Pinto

D^io Vieira Veiga

Eduardo Baptista Vianna

Eduardo Ramos Burlamaqui de Mello

Daniel Monteiro

Jorge do Marco Passes

CONSELHO FISCAL

Alberto VieiraSouto

Arthur Autran Franco de Sa

Mauro Fernando Coutinho Camarinha

SEDE

Avenida Marechal Camara, 171

Fone: 231-1810— Rio de Janeiro— BRASIL

DELEGACIAS

MANAUS

Av. 7 de Setembro,444 — 2.° e 3.° andares

BELEM

Trav.Padre Eutiquio, 141 — 6.® a 8.® andares

FORTALEZA

RuaPara, 12— 3."andar

RECIFE

Av. Dantas Barreto,498 — 4°,5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELOHORIZONTE

Av.Carandai, 1.115— 15.°andar

BRASILIA

Seior Bancario Sul(Ed.Seguradoras)

Conj. 2—Bloco B— 15.® andar

RIO DE JANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genuino,421 — 11.® andar

ESCRIT6RI0 no EXTERIOR LO^DRES

Fenchurch Avenue, 14 — 3rd floor

; muisla do

ISSN:0019^:' CDU 356(8"<-

Publicacao quaflrimestral ediiaM Inslituto de Reseguros do Bras"

CHEFE DA ASSESSORIA DE RELAC^'"

PUBLICAS

Cyra Serra Guedes

EDITOR EXECUTIVO

Artur Barceios Fernandas

REDATOHES

Carlos Mendes Machado

Cecilia C. Munlz.Oenise AguinsS^' LulzMendonpa Milton Ansberlo. Virginia M.Cort«'

ARTE

Mayrink

DISTRIBUICAO Fernando Chinaglla DlstribuldoraSCOMPOSiqAO FOTOLITOS EIMPRES^' Cia. EdiloraGralicaBarbero j Os conceitos emitidosem artigosassin e entrevlstas exprimem apenas as op"}"^ seus autores e sao de sua exclusi"' responsabilidade. ^r' Os textos publlcados podem ser livf^j-r' reproduzidos desde que seja citads S deorlgem,

TIragem—6.250 exemplares

Estatlstica

Na empress,o homem e o inicio(e muitas vezes tambem ofim)de tudo.Se o ambiente e bom e cada empregado ve que tern oportunidade de subir pela sua competencia e dedicaqao,a empresa certamente ira se desenvolver mais e melhor. Entao,vamos valorizar OS recursos humanos (p^g.35)

Panorama

^istura de diesel modifica rist^. ^®guros obrigatorios, apolice de I'anga na expectativado mercado '^obiliario. °

^onferdncia

^®guradores se reunem para discomo expandir o mercado e ®^upar OS espagos vazios. i^

'^''an'timo

transportador marrtimo tern "^brigagao de tomar proyidencias 2^6 atenuem os danos as merca'^orias, masatequeponto?

^'ossario

'^ais verbetes dos termos tecniagora na letra "S". 23

Ensino

Premies de eegurcs per urridade da Federapao. leitores.

Introduzindo o Chartered Insu rance Institute britanico aos nossos leitores. 37

Internacional Pesquisa

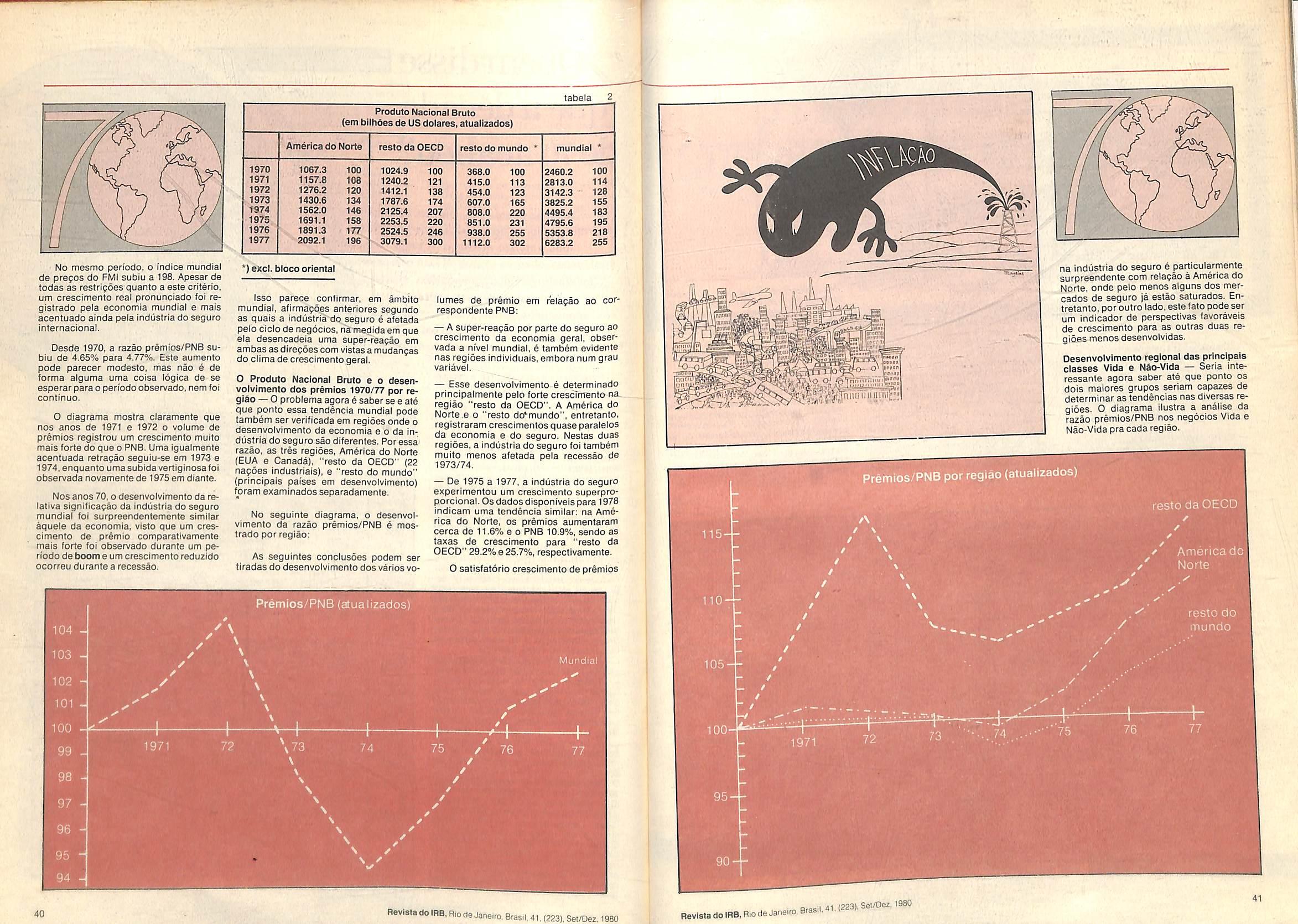

do Que oco?r?nos%utros%erca- Analise da decada de 70 e o de- do que ocorre not, u 28 sempenho do seguro mun-

Biblioteca o que ha para ler sobre consumo.

Jurisprudfencia

Interpretagao da lei pelos tribu nals auxilia na compreensao^da doutrina.

profissional

A^nectos da formagao do profis- sS materia prima para g Impresas e o mercado. 35

Responsabilidade

Cada vez mais. procura-se cobertura de uma apolice para protegao contra responsabilidade de produtos. 44

Resseguro

Esta entidade sui generis que e o LLoyd's, como se formou e como funciona. 48

Tendo como uma de suas principais Tietas a 'ormapao de mao-de-obra tecnica local tomou posse no dia 31 de outubro a nova Diretoria do Sindicato das Empresasde Seguros Privadose Capitalizadao no Estado de Pernambuco. Tendo corno presidente Jose Mauricio Rodrigues de Mello a nova Diretoria, como primeira providencia no sentido de atmgir seu objetivo. assinou convenio com a Fundapao Escola Nacional de Seguros —FUNENSEG.

A Diretoria eleitatambemfixou como urn dos objetivos basicos a alcanpar, conseguir com que as empresas seguradoras realizem maiores investimentos e apiicapdes de recursos na regiao Nordesle. visando aumentar seu ritmo de desenvolvimento. Para consecupao desse objetivo os novos membros da Direto ria pretendem desenvolver trabalho jun to as seguradoras.

A cnapa eleita contou com a participacao de 48 das 52 empresas filiadas ao Sindicato, com Jose Mauricio Rodrigues de Mello como presidente, Eu genic de Oliveira Mello como vice-presidente, Moacir Batista Domingues da Silva como tesoureiro, Luis Felipe Ferreira Inoiosa cofoo secretar/o e Antonio Juarez Rabefo Sobrinho e Matio Pedreiro Filho como diretores,

0 Conselho Fiscal tern como memoros efetivos Antonio Telmo Carneiro de Moraes, Paulino Juca de Albuquer que Pimentel e Fernando Amarillo dos Santos Miranda. Como delegados representantes no Conselho da FENASEG foram eleitos Jose Mauricio Rodrigues de Mello e Eugenic de Oliveira Mello tendo como suplentes Octavio MagaIhaes e Jose Maria Ribeiro da Silveira. A posse da chapa elelta reaiizou-se na sede do Sindicato e foi comemorada com um jantar festivo no Hotel Miramar, 0 evenfo contou com a presenpa do presidente do IRB, Ernesto Albrecht; do presidente da FENASEG,Clinio Silva; do representante do governador de Pernambuco,Carlos Costa:do Delegado da SUSEP no Recife, Paulo Veloso: do pre sidente do Sindicato das Empresas Se guradoras de Sao Paulo, Valmiro Ney Covas: do delegado regional do tra balho, Alexandre Kruse; do presidente do Sindicato de Empresas de Seguros Privados e Capitalizapao da Bahia. Di6genes Silva; do vice-presidente do Sin dicato das Empresas Seguradoras do Rio de Janeiro, Nilton Ribeiro; e de representanies das empresas seguradoras e de outros ramos de negbcio.

L,guros a quern e vedado o vinculo com a tempresa seguradora, o corretorde monfiepio sera inscrilo na SUSEP pelas entj- NadeS autorizadas a operar em previ- tdsncia privada aberta, mediante preIjenchimento de relagao mensal. de acordo com modelo prbprio. A qualquer tempo, por'em, a entidade podera re^berer o cancelamento da inscrigao do corretor feita por seu intermedio, Aprovado o pedido de inscripao pela SUSEP, a entidade de previdencia pri vada emitira um cartao de idenlificagao do corretor, em duas vias, uma delas reHetida a SUSEP. Toda a documentagao feferente ao corretor devera ficar arquivada na entidade, a fim de perrnitir a tiscalizagao per parte da SuperintendSncia.

Pumta.rmnaiBpaBhiaMdnMl^BtgUWi '•-t. iw BDftTlulMfBOBPflSSOqa aiarooaaeMumamcBia.

Flamengo, no final dos anos 40, em que um lolapao atropelou um barco que era transportado pelo meio da rua por seus remadores. Naquela epoca, o slogan da Sul America, bem ao feitio do veio criativo de entao e que hoje ja pertence ao folclore da publicidade, era "Firme como o Rao de Assucar".

anaSatnpdado porMapaa.

FUNENSEG ministra diversos cursos em todo o Pais

de dez cursos em fase de montagem. ' com a previsao de inicio para os meses de agosto, setembro e outubro. Nesta epoca deverao ser ministrados cursos de Seguro Vida Individual, Vida em GruO Centre de Ensino da Fundapao Es cola Nacional de Seguros — FUNEN SEG, divulgou seu programs basico de trabalho relative ao primeiro semestre de1981.

O pedido de inscrigao por uma enti dade pressupoeque tenhasidoefetuada Uma selegao dos candidates e constitui declaragao implicita de que o indicado fecebeu instrugoes especilicas que o tiabililem tecnicamente para o exercicio daprofissao-

A Union de Reaseguradores de Pa nama "URDEPA" decidiu trocar as datas em que realizara o III Forum Irvternacional de Resseguros para a semana de 5 a9de julho de 1981, em lugardas datas anteriormente indicadas, que coincidiam com a semana de reuniao da Reinsurance Otfice Association (BOA) de Londres, a fim de possibilitar a participapao de maior numero de resseguradores-

Entre os cursos que a FUNENSEG devera executar nesse periodo (40 ao todo), visando o aprimoramento dos profissionais do mercado segurador estao 0 CAS-Curso Tecnico de Seguros para Formapao de Assistentes, dividido em

Os cursos que deverao ser minis trados pela FUNENSEG deverao principiarem diversasepocasdoano.sendo realizados nos Estados do Rio de Ja neiro, Minas Gerais, Rio Grande do Sul, Parana, Santa Catarina, Bahia, Espfrito Santo, Pernambuco, Ceara. Amazonas, Para e Sao Paulo (neste ijltimo estado em conveniocomaSociedadeBrasileira de Ciencias do Seguro). Preveem-se tambem cursos a serem aplicados no Distrito Federal, tais como o Curso Ba sico de Seguros e o Curso de Seguro Incendio. Considerando atotalidade dos cursos a serem ministrados, no 1.° pe riodo estes terio um minimo de tres e um maximo de dez meses e cargas horarias que variam de 60 a 600 horas.

Por outro lado a FUNENSEG tambem ja planeja sua programapao para o seguncTo semestre de 1981, com um total

Contabilidade de Seguros. de off-shore. de Seguro Automoveis e de Responsa bilidade Civil. Planeja-se, alem disso a realiza?ao do cicio de conferericias "Marketing no mercado segurador bra; sileiro". Esta programapao devera ocorrerno Rio deJaneiro, em Sao Paulo, no Rio Grande do Sul e em Minas GeraisEm alguns ainda devera ser definida a carga horariaeadurapao. Como alternativas para este ano a FUNENSEG planeja 11 cursos a serem realizados no Rio, Sao Paulo, Minas Gerais, Rio Grande do Sul, Parana e Pernambuco, com cargas horarlas que vao de 70 a 132 horas.

po e Acidentes Pessoais, de Seguro Au~ Ci'- tomoveis e Responsabilidade Civil, de quatroperiodos, o Curso para Habi"■ ' JU litapao de Corretoresde Seguros o Cur so Basico de Seguros (no Rio, em Sao Paulo e em Minas), o Curso de Inspepao de Riscos de Engenharia e o Curso de Seguro Incendios.

O exercicio da profissao de corretor dos pianos previdenclarlos das entidades autorizadas a operar em previdencia privada aberta, regulamentado pelo Decreto 81402/78, esta restrito aqueles que tlverem inscrigao na SUSEP. Para tanto. a Superintendencla divulgou as normas correspondentes. pela circular SUSEP 52 publicada no Diario Oficial de 29,9.80.

Diferentemente do corretor de se-

A circular SUSEP-52/80 estabelece que para obter inscrigao de corretor, o Candidate tern que ser maior de 21 anos Ou legalmente emancipado, estar quite com 0 Imposto Sobre Servigo e com contrlbuipao sindical, alem de satisfazer 3s exigencias do Manual de Previdencia Privada.

A passagem do 85.° aniversano de fundacao motivou o Grupo Sul America a lancar uma campanha de publicidade institucional, enfatizando basicamente Sua tradipao no mercado.

Utilizando mfdia impressa ® 0'®"° nica, o linguajar dos textos e q clima das imagens das pepas caracterizaram ae maneira artisticamente Varies amblentes da pnmeira metade Oesteseculo. „c

A Sul America foi estabelecida err Oe dezembro de 1895. oom o Criptorios instalados na Rua do Picio" (atual Buenos Ayes), "O Janeiro, e o empenho de ?ao da empresa forpou a ^ seus agentes nos mais coes do Pais, num trabalho didatico de Oifusao do seguro. oc

Em 1920, quando compla«^a^25 anos de operapoes, a Sul m ^ introduzia pioneiramente seguro de Acidentes grande aceitagao P®'° .P^^'^^ieira da 1923 encampava a carteira New York Life Insurance Company Desde 1929 foi a pioneira a q seguros de Vida em Grupo, ^ tempo em que inaugurava a P empresa de capitalizapao do Pais.

Campanha - Para a composipao das Depas, em obediencia a linha criativa adotada, foi realizado um e*® tivo trabalho de pesquisa de docume tos e reconstituipao histonca de latos, contar do final do seculo passado.

A sucessao dos anuncios. todos fortemente identificadosentre si pelqesu^ e marcapac de textos, compondo um

Gamuriedade,arte«

Como a atividade de resseguros e implicitamente internacionalizada, nao imp.orta que a reuniao ou congresso seja em Monte Carlo, Panama ou Londres, havera sempre uma certa uniformldade dos participantes, senao nominalmente. pelo menos das entldades que representam.

Assim e que o remanejamento de datas do Forum a se realizar na cidade de Panama visa tambem permitir que aqueles que assistirem ao Semlnario Internacional de Seguros e a reuniao do Insurance Hall of Fame no Rio de Ja neiro, a se realizarem na semana imediatamente anterior ao Forum, possam voltar a seus paises ou se dirigirem para Londres via Panama.

»mwttidiy0P*W

As reunioes do ill Forum Interna cional de Resseguros serao reatizadas somente pelas manhas, destinando-se a parte da tarde a reunioes privadas entre OS assistentes. O nome dos ora'dores ainda nao foi anunciado, mas quern desejar maiores intormapoes pode-se enderepar a URDEPA, apartado 7465, Panama 5, Panama.

amdtenslto

nadrao basico de "layout", rostra a cxnansao permanente do Grupo, desde OS tempos de Republica Veiha, pro- rurando sempre caracterizar que a Sul america mantem sua tradipao sem perAc.r a espirito de dinamismo e moder•■rarao de modo a atender sempre as novas tendencias da economia na cional.

Ptasticamcnte, talvez a melhor cena da a campanha tenha sido a de re- d® 'gtituipaodeumacidentenaPraiado

Os vaiores monelarios para fins de contratacao de seguros obngalorios fo ram atualizados atraves do Decreto 85.266 de20 de outubro de 1980.

Oe acordo com as estipulepoes da nova legislapao estes passaram a ser de cem vezes o maior valor de relerencia para os limites dos seguros obngatbrios de RC de pessoas fisicas ou juridicas, de direitq publico ou pnvado, que se incumbirem de transporte de carga, confiada contra conhecimento ou nota de embarque, em garantia contra perdas e danos que esta possa vir asofrer.

0 mesmo valor (cem vezes o maior valor de referenda) e aplicavel aossegu ros obrigatoriosde bens ou mercadorias contra riscos de lorpa maior e case fortuiio inerentes a transporie.Ja nossegu ros de RC obngalorios para construtores de imoveis em zonas urbanas ou

1^ ,1^' ti r t!;

contra riscos c3e incendio em bens moveis e imoveis situados em um mesmo terreno ou em terreno contiguo, o valor sera de duzentas vezes o maior valor de referenda. Este valor tambem se aplica aos seguros obrigatorlos de garantia de cumprimento de obrigagoes contratuais de incorporador, construtor e adquirente de imovei.

O decreto 85.266 tambem estabelece que,quanfo aosseguros de Responsabilidade Civil extracontratual do proprletario ou explorador de aeronaves (previstos no Decreto n.° 61.867, de 7 de dezembro de 1967, que regulamenta osse guros obrigaforios), os valores serao; al 8.000 vezes o maior valor de refe renda, no caso de linhas regulares de navegagaoaerea:

b) 4.000 vezes o maior valor de referencia nos demais casos.

Outra novidade no campo dos segu ros obrigaforios foi a resolucao da SUSEP (Circ. 60, de 30.1.80), de conformidade com os indices de correpao monetaria, atualizar os valores de indenizapao maxima por importancia segurada por vitima em um mesmo acidente a car go da sociedade seguradora, que agora sera de CrS 128.604,20 no caso de morte ou de invalidez permanente e de CrS 25.723,20 no caso de Despesas Medicas e Suplementares.

Tambem foram atualizados os valo res da Tabeladepremiosque.apartirde

1.® de novembro,sao de;

Termina em 31 de marpo o prazo pa ra inscripao dos concorrentes ao Primeiro Premio Internacional e Bienal Rey Juan Carlos, instituido por Jose Celma Prieto, por motive de seu vigesimo aniversario como prestdente da Metropolis S.A. Companhia Nacional de Seguros. da Espanba.

As monografias a concorrer ao pre mio deverao tratar de aspectos tecnicos, jurfdicos, comerciais, economicos ou atuariais, ligados aos efeitcs da inflapao no Seguro de Vida em particular e na economia em geral e oferecendo propostas no sentido de equilibra-la. Os trabalhos deverao ter uma extensao de 150 paginas no minimo, datilografadas em espago dois, e um limite maximo de 500 paginas. 0 texlo sera em espanhol ouem itiglese deverao serentreguesum original e duas copias. Poderao concor rer ao premio(no valor decincomilhoes de pesetas e uma placa comemorativa) todas as pessoas vinculadas ao mundo do seguro em particular e a economia em geral (professores, universitarios, funcionarios, empresarios, executivos ou profissionais independentes).

Obs.: Os valores desta tabela serSo alterados,automatlcamente,d base dos coeficlentas de aluallzapao moneiaria que o poder executive fnstltuir, na forma do Art. 2.", Lei n.° 6.205, de 29-04-1975,conformedlsposto no item 21.1 das preseniesnormas. i

Ossete melhores trabalhos serao selecionados para serem apreciados por um juri especializado, composto por relevantes personalidades da economia e da educagao internacional. A comissae classificatbria que escoihera estes sete trabalhos, por sua vez, sera integrada por destacadas personalidades nacionais de acordo com a materia da tematica do premio, as quais finalizarao o trabalho de selegao antes do dia 31 de juIho. A seguir o juri especializado divulgard os resultados finals antes do dia 23 de novembro.

Por outro ladoseo juri especializado ctiegar a conclusao de que nenhum dos trabalhos apresentados alcangou o nivel de qualidade desejado para merecer o premio, serao conferidos dois milhoes de pesetas como premio em reconhecimento ao melhor trabalho apresentado, sendo 0 restante, tres milhoes de pese tas, doado aos fundos da UNESCO para fins que a mesma determine A entrega dos premios devera ocorrer em Madri durante ato solene. Os gastos com viagem e acomodagoes do premiadoficarao por conta do patrocinador do premio. sendo todos os trabalhos apresentados de propriedade inteleclual do promoter do mesmo. Os traba lhos dos sete finalistasseraopublicados em espanhol e em ingles.

Aqueles que desejarem candidatarse ao Premio Juan Carlos deverao enviar seus trabalhos por intermedio de universidade, centro governamental,camara de comcrcio, sindlcato, associagao ou colegio profissional a que pertengam 0 autor ou autores. 0 prazo para apreff,h 31 de margo. Os

Secretaria del Carlos"

Alcala, 39 Metropolis Madr.cl-i4(E8pana)

Arq.IRB

Premio Rey Juan

todo o Pais o censo demografico, pn- meira etapa do recenseamento geral do Brasil, algumas empresas contabilizaram expressivos volumes de receitas extras.

So uma emprcsa. por exemplo. faturou CrS 1 milhao com o fornecimento de 600 mil canetas esferograficas, ao oreco de CrS 1.80 cada; a industna de papei forneceu 74.400 resmas (400a500 folhascada)e 140 mil caixas de papelao; OS fabricantes de equipamentos para escritorio forneceram mil maquinas de escrever e 36.700 carimbos, e a industria eletronica entregou mil calculadoras eletronicas.

A lista e extensa, implicando forne cimento total de 850 toneladas dos mais diversos materials as 818 agencias da Fundagao institute Brasileiro de Geografia eEstatistlca.

Estes sao apenas alguns exemplos da repercussao em diversos setores da economia do gigantesco esforgo necessario a realizagao do Censo. No can^o dapublicidade.umaagSnciafaturouCrS

A realizagao do Censo 80 movihientou muito mais coisa e gente que se pode imaginar. Mexeu tambem com o seguro. No dia 1.° de setembro, quando 120 mil recenseadores iniciaram em

50 milhoes coriespondentes a sua comissao na administragao da verbapublicitaria de CrS 250 milhoes a seraphcada nos quatro anos de realizagao do Censo.

0 seguro por sua vez. movimentou CrS 14 4 milhoes em premios do ramo Vida e Acidentes Pessoais (CrS 120,00 por recenseador) recebidos America, queseobrigou apagarCrSlW mil por morte ocorrlda durante os tres mesesdedoragaodosservigos-

Debatendo os seguintes temas: guro Agrario. Estatistica de Cada Ramc de Seguro e Formagao Profissional, aa Jornadas Ibero-Americanas de SegurosI promovidas pela Unespa em coiaboral gao com a Federagao Interamericana de Empresas de Seguros, alcangaram mais complete exito agora em outubr em Madri.

Com a presengade cercade600 pes^i soas enlre participantes e acompanhaiv tes, representando 31 paises— Estadol Unidos e todos os ibero-americano^ salvo Cuba e El Salvador, aiem de 9 paL ses da Europa ocidental e Indonesia -P.. esse encontro, realizado pela primei^.,; vez, teve uma importancia politica consideravel, devido aos temas serem de. grande interesse social.

Teses e ConclusOes — Apresentaram trabalhos autores conhecidos e respeitados pela capacidade e contiecimento como D'lmperio, Sande, Tenoi, Germani. Royo y Panmeizter, todos eles de grande expressao nos mercadoa, ondeatuam.

Para o tema Seguro Agrario foram tiradas as seguintes conclusoes: diante da varias denominagoes desse grupo, como Seguro Agrario, Seguro Agrfcola Integral, Seguro de Colfieita, e conveniente uniformizar a terminologia. designando-o como Seguro Agrario Combinado; e aconselhavel que os programas do Seguro Agrario Combinado se-

jam cuidadosamente concebidos e postos em pratica gradual e experimenfaimente; e indlspensavel a formapao de reservas acumuiatlvas de flutuapao ou catastrofe, que devem ter o mesmo tratamento fiscal que as reservas de riscos em curso e de sinlstros pendentes.dado seu carater tecnico e deverao gozar de total Irquidez a qualquer momento; necessidade de realizar campanhas de divulgagao e educatlvas dirigidas aos agrlculfores e orientadas de modo a faze-los compreender a razao e finalfdade do seguro; a necessidade de intercamblo de informapoes entre os pai'ses integrantes da FIDES atraves de semln^rios, coloquios foros e outras formas de reuntdes com relapao a estes seguros e aos projetos relatives aos mesmos.

No que diz respeito ao tema de Estatistica, ficou Glare que a quantidade e quallddde de informapao sao bdsicos para assegurar as polftlcas de selepao de riscos, tarlfas equitativas e suficlentes, e adotar politica de resseguroesolvenclaadequadas.

Para o assunto Formapao Profisslonal foram feltas as seguites recomendapees: impulstonar ao maximo a formapao. considerando-a urn valioso fator de desenvolvimento; estabelecimento de motivapoes que tornem o ensino atrativo para todo o pessoal da empresa; incrementar a formapao com a criapao e de senvolvimento de Centres de Formapao Proiissi'onal; organizapao de recursos e seminarios.intercambio entre paises.

No mes de outubro, o jornal 0 GLOBO reuniu em mesa-redonda, alguns dirlgentes e t^cnicos de seguradoras e administradoras de imbveis, que defer^deram a adopao, no Rio, do seguro de Finpa Locatfcia que daria maior protepao aos proprietaries e aos Inquilinos atraves da subslituipao do fiador e da elimlnapao de formas de esteiionato ligadas ao setor.

Os tecnicos — Francisco das Chagas Machado. presidents da Abadie Fenadi; Odilon Macedo Costa, chefe da Unidade de Operapao da Atlanlica; Lednidas Klein, direlor do SPI; Cblio Nascentes, assessor da dlretoria da Brasil; Ayrton Baeta, diretor da Crase-Sigma Corretagem de Seguros:Carlos Castro,secret4rio da AbadI:Cesar Jorge Saad,superintendente do Departamento Tdcnlco da Nacional; Irapuan da Sllva. chefe da Sepao Tdcnica da Providencia do Sul. e Geraldo Alves Freitas, assistente comerclal da Brasil,expilcaram comoos"contos" sao aplicados e apresentaram uma

sdrie de sugestdes a comissao que estuda a regulamentapao deste seguro.

A comissao, Integrada por representantes do Instituto de Resseguros do Brasil, Superlntendencia de Seguros Privados e Federapao Nacional das Empresas de Seguros Privados e Capitallzapao deverd concluir seus trabalhos ate ofimdo ano.

Pritica — A proposta de maior peso,feita pela Associacao Brasileira das Admlrtistradoras de imbveis — AoadI — a comissao que estuda a regulamentapao, coloca urn prazo de 50 dias para que os locadores seiam ressarcidos em case de inadimplementodo locatbrlo.

Carlos Castro, secretarlo da AbadI, explrcou que serlam 30 dias apbs o atraso para esgotar os meros de advertlr 6 Inquilino, atraves de avisos, telefonemas, telegramas, etc. A partir dai, a seguradora seria comuntcada e se subrogarla o direito de apao, so pagando o proprietbrio apos 20 dias. Este prazo vai permitir a seguradora agir e sanear o problema,antes mesmo de se consumer 0seu prejuizo.

Vantagens — )O segurado garamiri o aluguel e aocargos no mwmo 50 dlea apos a data do vencimento; serao evi- pgf yfYja eipv9 a uotei mw tados OS problemas causados p... .eventual aemanda judicial,que cabera a wetiiuol uoiHailua juutviui* seguradora, e a gratuidade, ja seguro Serb cobrado do Inquilino. que o

No caso do inquilino, nao preclsara recorrar a fiadores, ficando diapensado da incomoda necessidade de pedirfavores e llvre de possiveis golpes. A segura dora. por sua vez, divulgara uma nova tarteira ate entao desconhecida. e lerb retorno e giro de capital garantidos quase que totalmenfe, com possivel perda maxima dedez por cento.

adicionada uma mistura de 3% de dicool anidro.

Ocorre, porem, ser norma de seguranga do Lloyd's Register of shipping que nenhum oleo combustivel, consumido por navios, pode ter ponto defulgorabaixo de60°C(0 ponto de fulgor do dleo diesel. sem mistura,e 62°C), dai que, caso a mistura fosse confirmada,0 dleo diesei passaria a ser considerado inflamdvel,o que o tornava iitiprdprlo para 0consumo de navios.

A classe seguradora nao poderia deixar dese ocupardo problema.assim, que a FENASEG, naquela epoca, sollcitou e obteve,do Instituto de PesquIsM Tecnoldglcas de Sao Paulo,a reallzagao Pe testes que apuraram que com a adi?ao de 3% de alcool, o ponto de fulgor do dleo diesei desce para 15°C.

Os resultados dos t^tes foram arquivados, diante da afirmagao do Presidente do Conselho Nacional de Petroleo de que nao havia autorizagao para percentual algum de mistura, ate Porque ainda nao se tinha chegado a ■^enhuma conclusao definitiva sobre 0 assunto.

Recentemente, entretanto, com a volta do assunto aos jornais e corri a aprovacaodenovo regulamentotdcnico Para o dleo diesel (Resolugao n. //oy tlo CNP) alterando a estrutura de destilagao do petroleo, ficou evldente_ que esse comfaustivel e agora substanma inflamavel, merecendo portanto 0 ira'amento adequado a sua nova periciuo- sidade. Inclusive no que diz respeito a rlsco/seguro.

SEGUROS

diretoria

Nova composigdo torna 6leo diesel Inflam^vel

A par dos anunclos velculados pela imprensa alertando para a agora inflamabilidade do oleo diesel, e dos culdados que passam a ser exigidos a partir dai no seu uso e manipulapao,tambbm o IRB se vlu na obrigafao de alertar 0 mercado segurador, oflcialmente, para OS novos riscos dai advindos.

Foi emitido entao, atraves do seu Departamento de Incendio e Lucros Cessantes, o Comuntcado DEINC005/80, no qual o Instituto chama a atengao das seguradoras para a neces sidade 'de retiflcacao do enquadramento desse 6leo, agora Inflamavel, na Jrilm Incendio do Brasil ' 7I ® P®''® medldas de sequranca exiglveis em seu uso e armazenagem''

de dois

fmnrinc^ comentado pela {Sinsp^n declsao do da "liac'onal de Pelrbleo,em vista economia dos dertpetroleo, ao dleo diesel seria

"O s^uro de construgao — praticamente inexistente noPais—d 0 unico caminno para minorar os problemas de acidcntes de engenharia". Esta e uma das afirmagoes do professor Josd da Costa Nunes, tecnico em mecanica dos solos, em palestra aos participantes do III Congresso Braslleiro de Engenharia de Avaliagao e Perfcias, realizado no Rio de Janeiro, no mes de setembro.

Segundo ele, oacldenteefendmeno estatistico sendo queo aumento do fator seguranga envolve maiores custos na construrao e no consequente prejuizo da coletivldade com a diminuigao dn obras. 0 professor esclareceu, aInda. que a nao utilizagao de seguros de construgao i uma manifestagao de subde-

nirfitor-Presidente; Richard H. Jordan. Jr.

Diretores Ruy Pereira da Silva e GeraldoAlonso Alvares

OPERAM NOS RAMOS DE;

P bo - Tumuitos - Transportes - Automovet - CascosIncendio - Vidros - Fideiidade - Credito Inlerno - Responsabilidade Ci Aeronauticos - Lucros Rjscos de Engenharia - Riscos Diversos - Garantia c Facultativo - RCTRC - p^sgoais - DPVAT - Medico-Hospitalar - Vida em Grupo. Obrigagoes-Acidentesr

laneiro - Rua Debret n° 79 -10.°/13.° andares

Matriz; Rio de Jaoe _ KEMPERCO Tel.: _ 2131740 USA BR

g cursats nas principals ctdades do Pals

B Horizonte - Recife - Curitiba - Manaus - Rio - Sao Paulo - P Aiegro ' Campinas

^"^TTtRIALSUL AMEnlCANO - CIA. DE SEGUROS

'■'■° AMCTR:AN MOTORISTS INSURANCE COMPANY

senvolvimento cultural, tecnico e cientifico.

Durante a palestra, Costa Nunes considerado autorldade mundial no assunto — citou varios exemplos em que OS acidentes de engenharia resultaram em subsidies para pesquisas e posteriormente em avango tecnoldgico da en genharia.

— O acldente e fenomeno estatistico, e como tal nao pode ser eliminado, embora possa ser minimlzado — saiientou 0 professor, lamentando a nao acettagao desse conceito pela comunldade. Acidentes que ensinam — Apds citar va ries exemplos a nivel internacional de como grandes acidentes contribuiram para o progresso, Jose da Costa Nunes lembrou os ocorridos na fundagao da cidade do Rio de Janeiro:o problemado ediflcio San Luis Rei, na Rua Figueiredo Magaihaes que inspirou o Cddtgo de Fundagao e Edificagao elaborado pela Prefeitura do Rio, que sediava entao o Governo federal.

Segundo ele, o Cddlgo Instltuiu a obrlgatoriedade de edificagao com sondagens e o consequente aparecimento de formas de consuitorla. Salientou, no entanto, as grandes possibilidades de deslizamentos (acidentes de terra) na cidade, devldo a sua perigosa topografia, admitindo, para realizagao de construgdes, agressdes a natureza. devldo a proximldade das montanhas como literal.

De acordo com o disposto na Circu lar SUSEP n.° 46 de 19 de agosto de 1980, as companhlas tern agora auto nomia para taxarem, a titulo precario, seguros que nao disponham de condigoes e/ou tarifas aprovadas.

Para OS seguros de Responsablltdade Civil Geral, as seguradoras podem estabelecer taxas para seguros cuja yarantla total em cada risco. em todas as sociedades, quer em seguro simples ou cosseguro, nao exceda o valor absolute de CrS 50.000.000,00. Esta autonomia, porem, aplica-se aos seguros que possuam condigoes especlals ou partlculares aprovadas pela SUSEP ou pelo IRB "ad referendum" desta, excluidas as

Tudor-Marsh & McLennan

modalldade de RC de Empresas PP dutoras e Distribuldoras de fenergia Ei^ trica, RC de Companhias Distribuidor e/ou Armazenadoras de Gas. RC Profis sional, e RC de Operagoes de Carga' Descarga.

Riscos DIversos e Roubo — Nestes ra-' mos, as sociedades podem estabeiecef, as taxas e condigoes para os seguroSJ nao previstos nas tarifas vigentes. sem*j pre que a importancia segurada total nol mesmo rIsco,em seguro simples ou seguro. naoexcederosllmitesde26.^

ORTNs para Riscos Diversos, e 13.000 ORTNs para Roubo.

Osvalores dessas ORTNsseraoatua". iizados anualmente. com base na variagao do valor nacional da ORTN do de junho.com vigencia apartirde juiho de cada ano.

Tambem aicangado por essa medid® foi 0 ramo Transportes, para o qual a® companhias podem fixar taxas para os seguros nao tarifados, bem como da mercadorias nao previstas nas TarifaS' observados os seguintes limites: Expo'* tagao — ate o valor do LImlte de Resss* guro Automatico; demais Seguros Transportes —IS.OOOORTNs- ^

No caso deste ramo, o IRB podef® estabelecer condigoes restrltivas de cO' bertura e/ou alteragao na taxagao, de^ de que constate Impropriedades casou operaclonais quepossam afeta'® comportamento normal da cartelra.

Onde OS termos representam: ISc = importancia segurada corrigida no dia do sinistro; ISi = Importancia segurada inlciaUlSf = importancia segurada final: • N = prazo de vigencia da apoiice em dlas;-n = numero de dias decorrldos do ihicio de vigencia da apoiice ale a data do sinistro".

Ratelo parcial — Outra alteragao decorrente da Circular 61/80 e que. embora nao seja permitidaa inclusao da Cobertura Especial de Atualizagao Automatica da ImportSncia segurada ap6s 0 inicio de vigencia da apoiice. nem o aumento por endosso da importanca Segurada de apoiice que a contenha, a Cobertura Especial de Rateio Parcial concedlda pela apllcagao da clausula 211 _ permite (desde que tenha sido Pago o premio adicional) a adogao de dispositivo contraluai de maneira a imitar OS casos de apllcagao da clausi^a de Rateio, das Condigoes Gerais da ^police Incendio.

futebol

kMais uma investida do seguro nurn Campo ainda nem tanto explorado. os espories. Agora em setembro a Associagao de Arbitros de Futebol Sional do Rio de Janeiro concretizou um

Em consequencta das modificagde® feitas na Tarifa de Seguro Incendio Brasil (TSIB) pela Circular SUSEP "• 61/80, ja e possivel a atualizagao auto* matica da importancia segurada d®' apolices a premlo fixo, com prazo vigenciaate umano.

sonhb do seu presidenteArnaldo Cesar Coelho,contratando um seguro deVwa em Grupo para 180 arbitros, esperando que0exempio seja seguido por todas as outrasassociagbesestaduais.

No 11 Encontfo de Arbitros, que devera ocorrer no inicio de 1981, Arnaldo Cesar Coelho tentara convencer lodos OS Tbitros do Brasil quanto a necessidade do seguro,ainda acrescentando 'Recenfemente, um trio de arb.tragern foi vltima de um acidente automobi- irstico Tm Sao Paulo e as respect,vas

famllias ficaram na dependencia de favores da Federagao Paulista. Acho isso um absurdo. Assim, aceleramos o processo do seguro em grupo e agora os arbitros do Rio de Janeiro podem viajar tranquilos".

No proximo ano quando do Encontro,Cesar Coelho prelende ampllaro seguro englobando tambem os aci dentes no exercicto da profissao. garantindo os juizes contra qualquer ocorrencladentrodo campo,oque naodelxa de ser uma novidade.

opera com todas ascarteiras de RAMOS ELEMENTARES

_ _ ^ DA • ci07 — 9 °/10 ° — Befo Horizonte — MG — PABX — 2010900

Ru9

CP

Rua

CP

Estabeieceainda a Circular 61/81 publjcada no Diario Oficial de 12/11/8^; Segao I. pag. 22.574 — que o percentu® de aumento do valor segurado sera xado pelo prbprio segurado e essa co* bertura sera dada mediante cobranga d® premlo adicional e uso da clausula 22" de Cobertura para Atualizagao Auto* matica da Importancia Segurada, cujotexioeoseguinte: Pica entendido e acordado qi'®' mediante o pagamenlo do premio adj' cional correspondente, a importancia segurada inicial da presente apblic® sera automaticamente corrigida a'®

Sera considerada como Importah' do sinistro a resu'" te daaplicagao daseguinte fbrmuia'

SucursaiRio:Av.Rio Brarico. i4^^ 356_-5.°-Sao

Sede- Rua Rio de Janeiro, o _ Riq de Janeiro — Telefone; 224-2374

Paulo-Telefone:229-2910

Sucursal Sao Paulo; Rua Boa _ 5 o _ Vitoria — ES — Telelone; 223-6317

Filial Vitoria: Rua Generous 223-7122

Filial Brasiiia-SCS — U- '

ofmGB SEGURADORA mantem uma modalidaae de Seguro Rural Para sua completa seguran<;a.a « ^ de Ber>feitorias e Produtos Agropecuarios. Este indiSDet^savel a sua cons/cJeradas as constri/goes e seus respecfivos conteudos. seouro abrange ben/eifor/as,f"' produtos agropecuarios. maquinas agnco/as

^ instalaqoes e-ou u/os Seguro de eenfeitonas e de ^ mstalaQoes e ou ed"'>^"'®cu/os rurais misios ou de carga. E o Seguro de Ber^feitonas e e seus emenfos, bem BEMGESEGUflAOORAcobre(odos os r/scos. seus p Agropecuario I ^o,,sao,abalfoamerrto.roubo e acidente Ga/ania s tais corno.-incSo.expfosaa na Consuffe o Gerento do patrimonio

Essa politica fol langada para estabelecer uma abertura no seu relaclonamento com os • vlzinhos.

Seu principlo basico e que voce,sendo a favor ou contra,tern que conviver com OS vlzinhos.E sua finalidade e que voce viva bem comeles.

Na pratlca,esta politica se expressa atraves dos Seguros de ResponsabUidade Civil.

Estes seguros s&o os mais democratlcos que existem, pols sao de todos, por todos eparatodos.

Na politica da boa vlzlnhanga,voce mesmo elege diretamente o tipo de seguro que mais Ihe convem.

E as empresas de seguro asso mem todas as indenizaqOes. que voce tiver que pagar em consequencla de danos causadosInvolu ntarlamenle a terceiros.

0Seguro de Responsabilldade Civil cobre todos OS rlscos causados a seus vlzinhos ou a oerceiros, par voce mesmo,seus filhos, empregados ou animals de estlmagao.

Cobre todos os riscos causados no dia a-dia de sua empresa.

Estes riscos podem ser de imdveis em construqdo ou demoliQdo.transporte, operaqOes de carga e descarga, mstalaqOese

montagem de equipamentos,atividades de empresas de vigilancia, postcs de gasolina, garagem,estabeleclmentos comerciais e Industrials, escolas, teatrcs,cinemas ou praqas esportlvas. Algumas coberturas tem profunda slgnlflcaqao social,como e o caso do Seguro de Produtos e do Seguro de Responsabilldade Civil do Empregador.0 primeiro cobre os prejuizos deoorrentes do uso e manuseio dos produtos fabricados, vendidos ou distribuidos. Com este seguro,todas as vitimas de um produto como a talldomida terlam recebido a indenizaqao na hora.

0Seguro de ResponsabUidade Civil do Empregador cobre as indenizaqOes de dlreito comum que o empregador e obrigado a pagar,alem do seguro obrigatorlo de Acidentes de Trabalho.

Alem destes seguros, existem alnda outros menos conhecidos, mas n&o menos importantes. Umexemplo,e0Segui'o de Servlqos Medicos, Odontologlcose Hospitalares.

Se 0 dentista liver este seguro, mesmo que haja algum imprevisto no serviqo prestado ao cbenie, o seguro cobre esse imprevisto.

Os Seguros de Respon sabilldade Civil sao tie amplos,queincluemate os acidentes causados por voce na rua com o seu automovel. Nestecaso,o Seguro Facultativo de Veiculos complementa o seguro obrigatdrio(DPVAT),e ampara as vitimas dos acidentes de transito.

Se voce ainda tiver duvidas,de que os Seguros de Responsabilidade Civil sAo OS mais democratlcos que existem,consulte o Corretor de Seguros.

Ele estapermanentemente a sua disposiqao com um piano perfeito para voce tlrar partido da politica da boa vizinhanqa.

Agora sofalta voce entrar em aqAo.

OTRABALHO,

Preocupada com a aituapao acon6mica do Pals,que se reflete diretamente nos resultados de seus neabcios a classeseguradora resolveu nesta Conferencia abordar espec.f.camente otema de preenchimento dos espagos vazios,interessando-se em ampliar a oferta de seguros no interior e para as camadas mais populares.

De 6 a 10 de outubro, Belo Honzonte feuniu centenas de empresarios e pmvssionais do mercado segurador brasileiro •— seguradores, corretores, dirigentes e tecnicos da SUSEP e do IRB — paraestudar e oferecer alternativas adequadas as questoes que afetam o desenvolvimento dosetor. Foi all.®ConferenciaBrasileira de Seguros Privados e Capitalizagao. Sob o tema geral "o P''®®"';'?'.'!'®'?!," dos espaqos vazios",foram identificado Droblemas e propostassolupoes Pi'® ram nao so a maior ®*Pansao ^eograt ca da oferta de seguros, atraves do estimu o a Inleriorlzaqao, como tambem a simp iP caqao de procedimentos tecnicos e P'-j Craflcos do processamento dos"egocio^ 6ate mesmo a modificaqao na formu g dos produtos, de mode a motiyar o sumo em mais ampias faixas da pop °Nas palestras e discussoes de t^®®' gantiou sempredestaqueaabordage atual situagao inflaclonaria do Pais, u afeta diretamente o crescimento dos n gocios e prejudica os resultados oP cionais, surgindo, tambem como assu catallzador das atenqoes para a renovaoa expansao da atividade, a entrada decis das seguradoras na area de operagao previdenciaprivada.

Ao lado de afirmagoes que constaiavam fiaver ainda muito espago no rriercado para ser ocupado, quase que apenas na dependencia de que a atividade diminua seu carater eiitista e oferega cobertu ras mais simples e populares, outros participantes assinalaram a grande dificui-

dade de Induzir a populagao a um maior consumo de seguros, uma vez que prevalecem no Pais generalizado espinto de imprevidencia, baixo poder aquisitiyo e ma imagem do produto e da instituigao.

Programagao — Os trabalhos tiveram inicio com sessao solene realizada no Palaclo das Artes. presidida pelo governador Francetino Pereira, tendo discursado ain da naocaslao,como anfitriao,o presidente do Sindicato de Seguradores de Minas Qerais, Alberto Oswaldo Contmentino de Arauio- As demals sessoes, plenarias e de comlssdesespecials,tiveram lugarnoaudltdrlo da Associagao Medica de Minas Gerais.

No decorrer da Conferencia o presidentedo IRB. Ernesto Albrecht.teve oportunidade de declarar que o tema de ocuoagio dos espagos vazios e extremamente realista, pois, se ainda ha espagos oara aexpansao do seguro,o setor dispoe de reseivas para a pteservagao do seu nrmrpssD de crescimento".j|0superlntendente da SUSEP,Franrisco de Assis Figueira,em palestra reali7ada aos participantes,abordou a questao Ha nrevidencia privada, esclarecendo que "ate 0final do ano devera estar concluido ,tudo da totalidade dos requerimentos Lviados por montepios e seguradoras".

ronforme a programagao,foram tamreallzados dois palneis: um sobre -nessegoro Internacionat". com a parlt^trao de Carlos de Barros Moura, cipaga Qiirlamaqui de Mello, Newtob Eduardo Ripei-

RevistadolRB,Rio de Janeifo, Brasil, *11,(223).Set/Dez.

ro; e outro sobre "Previdencia Privada", com exposigoes de Nilton Molina, Carlos Alberto Manhaes Barreto e Joao Jose de Souza Mendes- Alem disso, em uma das comissoes de trabalhos, 0 tecnico Cello Olympic Nascentes fez — com apolo em tabelas e graflcos ilustrativos — uma apresentagap retrospectiva da evbluqao do seguro de Credito a Exportagao no Brasil, implantado em 1968 e que desde entao tem atuado como importante fator de estimulo ao processo exportador nacionai.

Um dos ponlos altos de todo o concla ve foi a palestra (vide box) do segurador aspanhol Ignacio Hernando de Larramentdi.que exortou osseguradores braslleiros a aproveilarem asfases crfticas para identifIcar cada vez mais a atividade^uradora com a realldade social do Pais.

Teses — Depols de amplamente debatidas nas diversas comissoes tAcnicas as vinte a seis teses apresentadas a Confe^ rencia (vide resumo) foram encaminhadas a FENASEG, para estudos complementares, de modo que seja viabilizada a efetiva aplicagao pratica de cada proposiqao-0plenario aprovou ainda a "Deciaraqao de Belo Horlzonte"(ver), documento no quaj o mercado segurador expoe seu proposito de fe na evolugao da atividade em estreita contribuiqao com o desenvol vimento do Pais.

Na sessao de encerramento o presidente da FENASEG, Clinio Silva, depols de afirmar que "esta Conferencia comegou a estruturar o InvontArio de novas

ACASAEAVIDA. hporestasrazOes Queexisttsecijrq

oportunidades da expansao do seguro brasileiro", caracterizou qua o desenvolvimento econdmico e lecnoldgico na sociedade industrial gera, tambem proporcionalmente, o cresclmento dos riscos, area em que o seguro demonstra sua especifica contribuigao, absorvendo e pulverizando as perdas, alem de acumular poupangas e estimular o investimento.

A experiencia (hislorica e mundial) pde em relevo uma lorte correlagao entre a demanda de seguros e a capacidade da economia para produzlr e distribuir renda. Produzir implica, inevitavelmente, criar e multiplicar riscos — e estes se propagam, do processo produlivo para todo o contexto da vida social. Distribuir(bemj a rerida e promover 0 bem estar— e es/e necessariamente inclui a aquisigao de garantias contra as incerlezas do futuro,' cada vez mais acentuados nas sociedades que se industrializam.

Desses lendmenos 6 excelente exempio a economia brasileira, cujo processo de desenvolvlmento abriu caminhos, nas ultimas ddcadas, a acelerada expansao do mercado interno de seguros, hoje evoluido e signiflcativo setorda atividade nacional.

Para os problemas e diflculdades da bora atual, que envolvem indistintamente todas as economias, a eco nomia brasileira tern solugoes e respastas porque dispoe,em verdade, de amplos recursos para crescer internamente,com aumento simultaneo do seusetor exferno.

Por isso,o mercado segurador bra sileiro, ao tdrmino das trabaltios da Conferdncia de Belo Horizonte, expressa sua contianga na continuidade do processo de desenvolvlmento na cional, que a rigor constitui o objetivo ultimo da atual politica econdmica do Pals. Essa mesma contianga foi o prdprio motor da Conferdncia, em cujo tema estd impUcita uma proposta de expansao do mercado de seguros.

Tal proposta, com os sutysidios recolfiidos ao longo deste encontro da classe seguradora, terd agora condigdes para converter-se em projetos de novos e etetivos avangos do seguro brasileiro. Esses projetos terao como objetivos principais:

1) inserir o seguro como componente necessdrio das exportagdes nac'ona/5 de bens e servigos,a fim de que ele,no Brasil,lambdm seja uma exportagao "invislvel", como e no comdrcio exterior de lanias economias industrializadas:

2) implantar, em escala nacional, esquema de operagdes que leve maior apoio e mais estimulo do seguro d produgdo rural, quase sempre inibida ou sacrificada pelo elevado teor de risco que Ihe d peculiar;

3)disseminar cada vez mais a prdtica da indexagao dos valores tidsicos do seguro. de modo a que este corresponda sempre d plenitude das necessidades dosseus usudrios;

4yaprimorar, sistematicarriente, os fatores humanos, operacionais. tdcnicos, admlnistralivas e juridico-legais

O represenfante do ministro da Fazenda, Malison Nobrega, na mesma ocaslao leu pronunciamento do Sr. Ernane Gaiveas e enfatizou que "o Mlnisterlo, o IRBeaSUSEPestao Infelramenteabertos ao diaiogo e ao trabalho em comum para 0 desenvolvlmento de Importantes ramos de seguro que ainda nao alcangaram a dimensao que merecem".

que possam aumentar os niveis de eficiencia e qualidade dos servigos prestados pelo mercado de seguros;

5) dinamizar e ampliar o processo de comercializagao para que o seguro possa atingir, mais rapidamente. toda a procura latente dosseus servigos;

6)demarcar,em termos objetivos e criteriosos, as fronteiras que separam o seguro privado e o seguro social, para que ambas as inslituigdes, nas areas que Ihes sao proprias, evoluam cada vez mais e melhor,comp/efandose na oferta deservigos e de beneficios que sao de interesse do publico;

7) fixer, a luz das diversas experiencias atd .agora acumuladas no campo do seguro e.do resseguro internacionais, a estrafegia da proxima etapa de expansao do mercado na cional nesse importante setor;

8) forlalecer a capacidade economica-financeira do mercado segu rador nacional e, portanto, sua crescente parlicipagao, como investidor instilucional, no processo de desenvolvimento sdc/'o-eco/Jdmico do Pais.

0seguro brasileiro, em suma, tem condigoese recursos para expandir-se na economia interna do Pals e, igualmente, para conquislar novas e meIhores posigoes no mercado internacional. £ vai empenhar-se certamente com 6xito, no aproveitamenlo mAximo dessas potencialidades de cresclmento.

Para isso, no entanto, seri indispensdvel que o mercado segurador deslrute de grau suficiente de autonomia e liberdade de movimentos, a fim de que nao seja tolhido por inibigoes prejudiciais d constante meIttoria da qualidade dos servigos pres tados ao publico segurado, k eco nomia nacional e k sociedade brasi leira. Como salientou o Sr. Governador Francelino Pereira, com foda propry'edade, ao instalar esta Conlerkncia. na presenfe etapa histdrica da evolugao da economia brasileira k necesskrio abrir a iniciativa privada um espago mais ampio,uma oportunidade mais eletiva de exercitar a sua criatividade na busca de novos negdcios.

Sob um enfoque mundial, mas destacando a situagao particular do Brasil, comparativamente k da Espanha e outros parses, Ignkcio Hernando de Larramentdi(vice-presidente do grupo se gurador Mapire,da Espanha)abordou, em sua palestra ao plenkrio da 11. ConferSncIa Brasileira de Seguros. a perspecf/Va de evolugao da afrvidade seguradora na prdxima dkcada. enfatj,zando a crescente responsabiltdade social dosseguradores.

De inicio, o segurador espanho! Irisou 0 momenta crucial que o mundo

Qli)

atravessa atualmente— "com mudangas nao apenas conjunturais, mas verdadeiramente de esiilo de civilizagao e modo de vida" — que se originou dos graves equivocos dos planejadores da economia. relativamente a crise de energia.

Valorizou a seguir diversos fatores de natureza sdcio-econdmica, desdobrando seu raciocinio para prever, nos prdximos dez anos, a manutengao da linha de desenvolvlmento da Amirica Latina (com destaque para o Brasil. a partir da desaceleragao do seu crescl mento demogralico), aumento da influencia de Portugale Espanha no conjunto europeu, maior abertura dos'p'alses socialistas e ressurgimento dos sentimentos nacionalista e religioso.

Na mesma ordem de idkias, mostrou que o sucesso na superagao dos problemas vigentes depende do kxito do comPate k inflagao e da melhor absorgao posslvel do encarecimento permanente da energia —"o queexigira sobrefudo uniao e cooperagao inte gral da populagao decade pals"—,de modo que se possa estimular a poupanga interna e bem gerir os resultsdos de seu investimento.

Ressaltando a importkncia da ati vidade seguradora para o desenvolvimento econdmico, Larramentdi lembrou que "desde o skculo passado o seguro tem sido o fator decisivo nos parses anglo-saxaes, lundamentalmenteEstadosUnidos,Inglaterraesua Commonwealth, e, mais recentemente, Japao e Norte da Europa. A razao 6 que Ik se reconheceu a fungao social do seguro de vida como propulsora da poupanga forgada, denfro de um sistema de livredecisao individual".

Mais adiante, o co/7/ere/Jcisfa es panho/ opinou que os seguradores brasileiros tkm agora que se dedicar a trks kreasparticulares:

— melhora rnfensa de sua eficiknct'a e produtividade, para reduzir seus cuslos de gestao e,em definitivo, baratear o prego do seguro. Este6 um cam po suscetivel de avangos subslanciais, de modo quese consrga levar oseguro a novas camadas socr'ar's e, assim, au mentar sua penelragao e sua dimen sao;

f'escenfra/rzagao tercompanhias de F^°PO''c'onar um servigo

^P9oradosse sinlam prdloriza a decisoes e vasa anrnF" ^ afend/menfo- Esouamn = d//rcu/,a tanto o abuso quarrtoapassrV/dade-

— crescimento muilo superior ao atual do seguro de vida individual com poupanga.krea que necessrfa demuita criatividade para poder compensar os efeitos da inflagao.

Ao abordar especilicamentep tema da responsabilidade social dos segu radores. Larramentdi foi enfatico: "O seguro, alem de ser uma atividade do setor privado que deve olerecer lucres aos seus proprietarios e aos que nela trabalham, e um inslituigao profundamente Implicada na estrutura do pals. Somenfe aceitando as obrigagoes que derivam do exerclcio dessa atividade podem OS seguradores se identificar com OS governos, atitude indispenskvel para que assumam umpapelimpor tante na criagao da poupanga nacional e na distribuigao dos investimentos

ramentdi explicou que "as situagoes de crises tao profundas como as que hoje afetam o mundo,com mudangas em orienlagoes empresariais, ativida de industrial e tecnologia, criam um momenta especla/mente apropriado para que osseguradores levem a cabo sua transtormagao instilucional inter na, de modo que se convertam em uma forga socio-econdmica reconhecida,o mais afastada posslvel de qualquer conotagao ideologica".

Ao final de sua exposigao,ilustrada com a apresentagao de tabelas que comparavam a situagao sdcio-econdmica e de evolugao do seguro em vi nos parses, o conlerendsla exortou os seguradores a lugir dos monstros da burocratizagao, a que nao percam a oportunidade de serem pioneiros nas respostas as novas necessidades de "seguridade",e que nao se esquegam de contribuir para o desenvolvlmento da arte, dos esportes e do equilibrio etnico. Concluiu desenvolvendo uma serie de consideragoes a propdsito da possibilidade do desenvoMmento dos seguros de vida em um quadro lortemente inflacionario.

E prossoguiu. "Os seguradores precisam atuar como forga social no r'nferesse do publico. numa linha de participagao etiva e nao como forga especulativa que simplesmente leva a acumulagao de riqueza em reduzidos setores sociais. Esse6o grande obietivo do seguro privado mundial, cuya condugao condr'c/'onar^ nossa rmagem, nossa esfrufura e nossa drmensao". , , Em defesa de sua tese.Ignkcio LetMAGNITUDES BELATIVAS

As vinte e sele teses apresentadas aos participantes da 11.' Conferencia estao abaixo resumidas.

a contribuigko do seguro a seguranga das empresas e da coletividade, de modo a former melhor imagem da ati vidade seguradora.

As pessoas juridicas que congregam grupos e a previdencia privada — de tdanuel S. Soares Pdvoas A partir de diversas consideragoes pertinentes, o autor propde que: (1) seja allernado o n." 98 da Resolugko CNSP-7/79 para permitir o tratamento grupal, a/em de aos empregados e dirigentes de empresas,aosmembros de todas as associagdes legalmente constituidas, e(2)sejam eiiminados ositens "b" C percentagem de adesao) e "d" (distribuigao etaria) do n.° 100 da mesma Resolugko.

Regime tributirio da prevldSncIa pri vada — de Manuel S. Soares Pdvoas.

Propde 0 autor que a legislagko especifica seja allerada para permitir, as pessoas juridicas que aglutinam os participantes, o direito de deduzirem do lucro tributkvel (para fins do Imposto de flenda^ o dobro das pessoas que realizam com a participagao nas contribuigoes em pianos abertos. Su gere ainda que tal regime abranja in clusive 0 caso da participagao na con tribuigko do piano deixar de beneficiar alguns empregados, cujo nivel de salario esteja dentro do escalao que benelia do maxima de prestagoes oferecidas pela previdkncia oficial.

Compatibiiidade no desenvolvlmento dos recursos humanos — de Margarida Cavalcanle Pessoa

A autora enfatiza o desenvolvl mento dos recursos humanos das seguradoras como fator decisivo na redugao dos custos, alem de desfacar a necessidade de valorizar e iniegrar em equipe os funcionkrios que sao submetidos a treinamento. Propde ainda que os seguradores e as corretoras olerecem promogko a funcionanos treinadospela FUNENSEG.

Uma ciiusula de renovagao autdmitica com atualizagao das importancias seguradas — Urbano de Alburquerque e Maria Andrea Rossi Erichsen

Maior autonomla, maior criatividade de Caleb do Espirito Santo.

Segundo o autor. superada a lase de superpaternalismo dos drgkos go vernamentais especializados guros, as seguradoras devem exerc^ maior autonomia para que pos elaborar seus prdprios pianos d bertura. desde que subordmados b aprovagao e fiscalizagko 9^^ mental, respeitada, todavia, a exciu sividade de comercializagao.

Introduqao ao estudo da demanda no mercado segurador brasileiro — de Eduardo G. Peres. .

Depois de apontar o atual estado de desinlormagao na area de seguros (a procura pouco conhece da oferta e vice-versa) e de fecer consideragoes

cobre a realidade sdcio-econdmica do Pais o autor sugere a criagao de rursos qratuilos para formagao de corrfiores que venderiam apdlices hmitadas a atk 20 ORTN de primio, ao tempo em que co'etanam melhores informagdes sobre o mercado consumidordeseguros.

incendios em supermercados — ds nse CdsarCaiafa Junior 0 autor analisa minuciosamenle Mdn 0 complexo de caracteristicas e rilcunstancias que perm/fern a ec/oiL instalagao e propagagao de inin'dios nestes estabe/ecrmentos,pro^^ndo medidas para evitk-los e reduzir I's danos. O trabalho em si valorize a ^^porlincia deosetor divulgar melhor

Revlsia do IHB,Rio de Janeiro. Brasil. *11.(223).SeilDe

A partir de argumentagao que ressalta a importkncia de redugao de burocracia e de custos, os autores propdem que o IRS e. a FENASEG elaborem e encaminhem ao CNSP atraves da SUSEP. uma "clausula de renovagao aulomatica com atualizagao anual das importkncias seguradas pela ORTAI".

0 menor no seguro de Acidentes Pessoals; ampliaqao da cobertura de Eliane Barroso Ferreira

A aurora delende a propost'cao de que deve ser:(1)estendida a cobertura do seguro Acidentes Pessoals aos rpenores de idade interior a 4 anos incluindo-os no sub/tern 1.1 do artigo 7." da TSAPB, e(2) revisto criikrio de rrxagao de capitals segurados previslo no mesmo subitem.

0 preenchimento dos espaqos vazios na irea doseguro e da capitalizacSo— Maria da Conceigao Castro e Fran cisco Antdnio Pinho de Barros Ap6s diversas consideragoes em que demonstram a relevincia dos

segurosderesponsabilidadecivilesua baixa utilização no Brasil, os autores concitam o mercado segurador a desenvolver maior divulgação da modalidade, principalmente tão logo estejaaprovadaa TarifaparaSeguros deResponsabilidadeCivilGeral.

A expansão do seguro grupal -de JoséRômuloBu/hõesSantos

Demonstrando as amplas vantagens para o segurador, segurado, estipulanteecorretor, o autorpropõe que os técnicos responsáveis pelbs ramosquenãoutilizamessaformade processarcoberturasseempenhemao máximo no sentido de instituí-la e promovê-la, objetivando a expansão do seguro, maiores facilidades de cobertura e, conseqüentemente, preenchimentodelacunasainda existentesnomercado.

Veiculação de dados básicos para um maior conhecimento dos segurosdeViniciusGiori

O autorpropõeoencaminhamento deofícioà FENASEG,aoIRB,àSUSEP e ao CNSP, solicitando que tais órgãos estudem a possibilidade de rproduçãoedistribuição,paraas sefuradoras, dos processos que derem motivo a alterações ou inovações na atividade.

A classificação de construção de classe 1 -deCélioOlympioNascentes

O autor apresenta proposta no sentido de os órgãos de classe desdobrarem o artigo 15da TSIBemtrês partes, prevendo, respectivamente a classificação de riscos industriais, comerciais e residenciais/civis, de modoasimplificarataxação.

Adicional progressivo no ramo Incêndio - de CélioOlympioNascentes

Considerando que o adicional progressivo(artigo 12daTSIB) só incidesobre os produtosagropecuários e que, além disso, vê anulado o seu efeito de impedir a acumulação de riscos, o autor propõe a sua eliminação.

A classificação dos riscos de classe de contrução 2, 3 e 4 -de Célio Olympio Nascentes

Depois de tecer considerações sobre a dificuldade prática de se enquadrar os riscos nas classes mencionadas, o autorsugereque se constituauma comissão especialparaana-

lisar o assunto,propondo a fusãodas e/asses2e3atuaisnumasó(classe2), a eliminaçãodaclasse4e a aplicação da classe 3nocasoemque os riscos nãoseenquadramnasclasses1e2.

O preenchimento dos espaços vazios na área do seguro -deCélioOlympio Nascentes

O autorapresentanesta tese uma contribuiçãogeralàConferência,analisando os espaçosvaziosemdiversas áreas: segurados (o vazio financeiro, sugerindo a ampliação do francionamento deprêmios);seguradores(melhor aparelhamento administrativo e maisestudosparaobtençãodemelhor resultado operacional); sindicatosde seguradores (melhorcomposiçãodas comissões técnicas); IRB (melhor ordenação 'de seus sistemas operacionais)eCNSP(maioratuaçãonasua áreaespecífica).

A desocupação dosespaços cheiosde Paulo Eduardo F. Botti eJairo de PáduaBaraldi

Os autoreS'p!f!põem a simp(ifica ção dos proced1menJQs burocrat1cos na área do seguro, inclusive com a criação de uma Comissão de Racionalização no CNSP. Quanto ao ramo Automóveis, sugerem a não divulgação das condições no corpo da apólice, que o cálculo do prêmio líquido não considere a importância segurada (e apenas o preço dereposição)equeasseguradorassóenviem paracobrançanaredebancáriaanota deseguro(enãoaapólice).

Segurofamiliar-deAltairAlvim Visando a facilitar a colocação mais francadesegurosessenciais ao núcleo familiar, o autor sugere a criaçãodeumaapólicecompreensiva queaglutineascoberturasResponsabilidade Civil Chefe de Família, Incêndio Residencial (a primeiro risco) Vida,AcidentesPessoaiseResponsabilidadeCivilFacultativadeVeículos.

Concorrência de seguros - Célio

O/ympioNascentes

Considerando aberrante o pagamento de apólice proporcional antes dodeapóliceaprimeirorisco,oautor propõe quesejacanceladaacláusula n.0 15 dos contratos de seguros de PenhorRuraldoBancodoBrasileem seu lugar, incluída a cláusula n.0 12 · apresentadanatese.

Melhoria das condições de segurança nas cidade do interior -de Laércio Camilo

O autorpropõequeasentidadedf! classe do mercado segurador brasileiro em entendimentos com os órgã°osoficiais quedirigem a instituição no País, desenvolvam esforços nosentidodeinduzirospoderescon�tituídosdamunicipalidade à me/horta das condições relacio!'adas com � sistemas de prevençao e proteçao contra o riscodeincêndio.

Curso de corretores por correspondência -de1rioSander

Com O objetivodeampltara oferta desegurosem todo ointeriordo,:ats_ e,autorpropõequeaFUNENSE<;,mst,tua cursos por correspon�ê,:,c,a para formação básica de proftss1ona1s do setor.

Fracionamento do prêmio de seguro -deCarlosBeneditoOrsiParenzi

Para melhor atendimento aos segurados, sem utilizar necessariamente o financiamento bancário, o autorpropõeampliarde4para8prestações o financiamentodeprêmiono âmbitodasseguradoras.

A prescrição no seguro de responsabilidade civil - de Mário Palmeira RamosdaCosta

Apropostadoautorédeumanova redação para cláusula de prescrição nossegurosderesponsabilidadecivil, fixando em 3 anos o prazo limite de reclamaçãode terceiros, e queadata de'reclamação determine o início da contagem da prescrição estabelecida noCódigoCivil.

Seguro de fiança locatícia -deMário PalmeiraRamosdaCosta Depoisde historiara evoluçãodo segurodegarantiadelocação(culminando com a Lei n. 6698179 e a Resolução CNSP-14I79), o autor sugereque,tãologoascondiçõesdo segurosejamdivulgadaspelosórgãos competentes, os seguradores procurem criarouampliarasrespectivas Carteiras, pois que tal seguro constituiráumamodalidadeautônoma.

A capacitação profissional e o preenchimento dos espaços vazios_ - de Antonio G. R. MedeirosNeto,Joaquim· Rocha, Luiz López Vásquez, Nelson Ma'rtins Fontana, Rogério Antônio AlveseVirgílioCarlosde O. Ramos.

Partindodopressupostodeque a capacitação profissional ê o fatorprimordial para a ocupaçãodosespaços vazios, osautores propõem a dinamização dos cursos da FUNENSEG e entidades congêneres, a criação de cursosprofissionalizantesdeseguros em nível de 2.0 grau, e a criação de cadeiras específicas ou cursos de especialização em carreirascomo Direito, Engenharia, Economia, Administraçãoeoutras.

O risco industrial e o vazio na prestação de serviçostécnicos-dePaulo LeãodeMouraJúnior

Depoisdeanalisardiversosfatores que atuamnaconjunturadomercado nacional de seguros, o autor propõe uma série de medidas no mbito dos órgãos declasse, IRB,SUSEP,CNSP, Ministério da Fazenda e FUNENSEG, entreasquaisacriaçãoimediatadeum grupodetrabalhonaFENASEGa fim de estabelecer critérios de maior racionalizaçãodosatuaissistemasde prestação de serviços técnicos espe cializadosdesegurosaos complexos industriais.

Método auxiliar para aceitação e taxa ção de seguros de Lucros Cessantes decorrentesdeQuebrade Máquinas deMarcosLúciodeMouraSouza

O autor apresenta trabalho ori undo da Comissão de Segurds de RiscosdeEngenhariadoSindicatode S�guradores de São Paulo, em que Smtet,za os {!rocedimentos julgados rf!COmendªveis à visualização destes nscos, buscandoestabelecerummé t�doparasuamelhoravaliação inclu sivecomªapresentaçãodeumatabela que_ vis_a a facilitar a decisão para ace,taçaodosriscos

Emboradifícildeprecisar-sequandºeºndes�rgiram muitas das instituições conSt�ntes de clausulas de apólicesdeseguro, as�edidas conservatórias e preventivas parecemter tidoseuberço fs Ordenações de Florença (1523). Segundº esse statuto atravésacordo inserido nocontrato,poder-s�A • r · 1das pela necess1am tomar prov denc1as reque • . dade do momento, visando àpreservaçao��coifaª segurada (1). Daí em diant�. o us�.dessa d c l=���r"' internacionalmente conhecidapor suean seconsagraemfacedas vantagensq�e encerra.

Háconsensodequeoseguradonaos��reocui:>a -d · se os preJu1zos que com a preservaç�o . a coisa r Talatitude, sofresãorecuperave1s dose�segurado ativos entretanto traz consigo dois aspectos ne_g• · parao últi�o: adificuld�de empro�ii�i

do primeiro e a c�nseguentepossi pagar maiorindenizaçao. _ nco-

Essesfatores levaram entao o s�gu�ado d rae ·d" c1av1san oapro- rajaro seguradoatomarprovi en I das tegeroobJ.eto mediante promessadereembo so ·do desde que razoa- despesas em que haJa incorri , d • veis e relacionadas co� dan? b re tiv u o lt�;t�e:J�s�� C b rt P laapólice Assimoo e . o e o e dT nciar afimdeque de incentivar o segurado a I ige smo se·a res- eventual prejuízo_ou aumen!o d�d�e pelas m 1 edidas pectivamente, evitado ou minar tomadas d . hoJ·e mudialmente aceitos os princípios en o , t·m chegando em que na referida clau�u_la se �o�i:p�siçãodelei(2), algunspaíses aseengi�eme lisá-la a partir dé seu importante se torna P0 h s an�ompreensãodosmes molde originalpara me oru mos d eguro marítimo inSegundo a apólice-ba�e :ms caso de perda ou �lesá.(�G _Ltoy�i's F9rm). ··· rado seusprepo�tos, 1nfortun10, eobngaçaodoseQu diligenciar viaJar e agentes e procura�ores, agir•. iasà defesa, salvatomar as providênc�s �ecess;�adorias, navio etc, guarda, e recuperaçao a_s!l' do seguro· para as ou parte deles, sem pr�JUIZO se urador�s. contrirespectivas despesas nos, 0�0d�somaaquisegubuiremos cadaumnaproporça rada". (3) . 10 XVIII (4) revela, Usada assim eesde O secu independente da portanto, constituir-se em contra!º consigna expresapólice, emboranelainserta, �oisarasprovidências samente queosegur�d?pode om uro(5). ali referidas, sem preiu1zopadraf�f�glesade seguro Todavia, com oadvento a ei transforma em marítimo de 1906, tal facul�a�e i58 láusulaperrnidever Logo, em suaformaangina ª·c do que tenha te ao segurado seressarcirporint_�-�?dadedosegudispendido.havendomesmo possi 1 1 cionado na radar pagar mais do que o valor men

Queprovidências devemsertomadas peloarmador paraminimizaros danosàcoisa segurada?Apoiadona jurisprudência inglesa,o autor(advogado doIRBem Londres paraassuntos deDireitoeSeguro Marítimos)analisa asorigenseobjetivos dasmedidas conservatórias epreventivascontidas nacláusula"sue andlabour".

apólice emboraaqueladisposiçãosóopere emfunção de risco coberto pelo contrato e desde que as despesas efetuadas possam ser consideradas razoáveis ouinevitáveis(6).

Por isso, essadisposiçãoconstituiu-seem sério incômodo para os seguradores durante a Primeira GrandeGuerra,pois osvaloresde mercadodas embarcações se tornavam freqüentemente menores queosrespectivos valores segurados edaíanecessidade deintroduçãode novacláusula objetivando resolvertalproblema(7).

Nos dias de hoje, se no momento do sinistro o valorde mercadodonavioexcederovalorsegurado, a responsabilidade do segurador pelo reembolso das despesas efetuadaspelo segurado seráproporcionalmente reduzida. Entretanto, a se considerara cláusula apenas em seu texto original, poderia a mesma ser vista como o único exemplo em que 0 segurador pode se obrigar por mais do que o valor segurado,comrespeitoaumsóacidente (8),mesmo após haverpago indenizaçãopor perdatotal.

Tais despesas, incorridasparaprevenirouminorarprejuízos àcoisa segurada,desdeque causados por riscos cobertos _pelo contrato, não devem, no entanto, ser confundidas com outras que objetivam apenasaferirditos prejuízos. Por isso, sópodem as primeiras serrotuladas de "suingandlabouring" se e quando efetuadas antes do objeto chegar à sua destinação final, enquanto que as últimas, geralmente feitas após à chegada, são apenas tipos de despesas especiais mas semquecom elas seconfundam, sendopoisgêneroaquepertencea espécie ora examinada.

Por outro lado, quando se efetuarem desembolsos em benefícios simultâneo de diversos interesses, provavelmente se enquadrarão os mesmos na categoria de avaria grossa ou salvamento. Em conseqüência, a responssabilidade do segurador sera apenas proporcional ao total dispendido, dividindo.:se o saldoentreosdemais interessados. , quan_to_aoreembolsoaqueoseguradofizerjuz, ficara _ suJ e1to, segundo o modelo inglês vigente, às reduçoes decorrentes de eventual insuficiência de seguro, ouseja, quandoovalor seguradoforinferior ao valorajustadoentre segurado e segurador oude sub-valoração, istoé, quando ovalorde merc�dono

Assim, em caso de perda total de embarcagao segurada per 300; valor ajustado 300; valor de mercado 400; despesas incorridas 16; salvados 4; a indenizagao por tais despesas seria de 9, considerando-se que o segurado retivesse os salvados, e de 13, se optasse pelo abandono dos mesmos,em consequencia da propriedade salva ao segurador. Pela apolice brasileira, todavia, o segurado receberia 12, sendo irrelevante ao respectlvo calculo tal aspecto.

Ate 1952, interessanfe sltua?ao poderia mudar inteiramente esse quadro, a luz da clausula inglesa. Suponhamos que certo navio, com carga a bordo, encalhasse em posifao perigosa e, em consequencia, necessltasse do concurso de rebocadores para reflutua-lo considerando que as perspectlvas de sucesso da operagio se afigurassem remotas, seria posst'vel que os proprietaries dos ditos rebocadores nao se interessassem em realizar as operagoes necessarias, com base em sistema pelo qual so teriam direito a remuneragao se lograssem §xito no res pective salvamento(17).

Desse mcdo, Impoem,como condlgao contratual k prestagao de seus servigos,o pagamento por parfe do usuario de certo montante diario. Em conseqiiencla, 0 armador nao teria como evitar tal despesa, ainda que as operagbes fracassassem e o seu navio sofresse perda total. Por outro lado, nao Ihe assistiria 0 direito de cobra-la como "suing and labouring" porque nao incorrlda somente em beneficio da embarcagao-

Como avaria grossa tambem nao Ihe seria devida pelo seu segurador, pois nao existlria obrigagao de as outras partes interessadas contribuirem nos ca ses em que a aventura fossefrustrada. Convem ainda lembrar que, multo provavelmente, o proprietario da embarcagao teria tido dificuldades em contratar cobertura de desembolsos em face da iminbncia da perda total.

Nessas condigoes, segundo nos informa Goodacre, por acordo realizado em 01/10/52, com os Clubes de Protegao e Indenizagao (Pandl) os seguradores do casco concordaram em pagar, dai em diante, a parcela nao coberta, relativa ao navio, e ditos clubes a contribuigao proporcional da carga.

Na verdade, a parcela relativa ao navio e, em ultima analise, tralada como caso hipotetico de"sue and labour". Pela apolice brasileira, a cobertura a casos da especle e dada sob a clausula da assistbncia e salvamento e, assim. o segurado nao fica a descoberto da parcela corresponde ao seu navio, mas sempre sujeito o pagamento a incidbncia de franquia deduzivel, que tambem ocorre no sistema ingles.

Ao final da clausula, em ambas as apbllces, ressalva-se que as partes concordam e entendem, de forma expressa, que nenhum ato do segurado ou da seguradora recuperando, salvando ou presen/ando a propriedade segurada sera considerado como renuncia ou aceitagao de abandono. Verifica-se, portanto, que o seu objetivo e o de proteger as partes contratantes, nos casos em que o segurado, entendendo possuir direito a indenizagao por perda total construtiva, dd ao segurador noticia de abandono dos salvados.

Na pratica, nas hipoteses em que necessidade de'investigagao das circunstSncias do sinistro, tal noticia nao e aceita pelo segurador. Como ne-

rihuma das partes pretende ver seus direitos rela tives ao objeto segurado prejudicados, tais procedimentos nao sao considerados como renuncia ao abandono pelo segurado, ou aceitagao do mesrno pelo segurador.

Do exposto ve-se que, de uma forma geral, o segurado esta protegido dos desembolsos efetuados com base na clausula analisada, atraves ressarcirnento do seu segurador, e este, por sua vez, tambem lucra com a preservagao do objeto ou com a diminuigao dos prejuizos que Ihe possam ser causados por risco coberto, atingindo-se assim a finalidade que buscam ambas as partes do contrato.0

Fernando Marques

NOTAS:

— V. DOVER — A Handbook to Marine Insu rance, 8." ed., pag.31

2 — IVAMY — Chalmer's Marine Insurance Act 1906, 8.®ed. pags. 125 e 126 -,3 — Tradugao livre dos termos da "Lloyd's SG Policy"

4 — P. GOVARE — LAssurance Maritime Anglaise, 1904, pag.38

5 — E.R.H. IVAMY — Marine Insurance — 2.°ed., pag.468

6 — E.R.H. IVAMY—opus cit, pag.472 '"

7 — J.K. GOODACRE—Marine Insurance Claims 1.®ed. pag.248

8 — IVAMY—opus cit, pag. 126

9 — R-H. BROWN — Marine Insurance—Vol.2 Cargo Practice—3.®ed. pag.295

10 — GOODACRE—opus cit., pag. 109/110

11 — MarinelnsuranceAct1906, Section 78.SSI

12 — V. DOVER — opus cit., pags. 454/455. Vejase DICSON X WHITWORTH,1879

13 — E.R.H. IVAMY — opus cit. pag.470

14 — E.R.H. IVAMY — opus cit. pag.474

15 — E.R.H. IVAMY—opus cit pag477

16 — olClausula n.® 9, Institute Time Clauses(ITC) Hull. 1970

17 — Modalidade Internacionalmente conhecida por"no cure no pay basis".

Denomina-se contrato de seguro aquele que estabeleca para uma das par tes, mediante o recebimento de um premio da outra parte,a obrigagao de pagaia esta, ou a pessoa por eia designada, determlnada imporlancla, no caso da ocorrencia de um evento future e incerlo ou de data incerta, previsto no contrato.

Qualquer'interesse eslimdvel em dinheiro, ou qualquer especle de "sco pode, desde que a lei nao proiba,ser objeto de conlratos de seguro.

0 contrato de seguro e um contrato bilateral, aleatorlo, solene e real. Muiios autores,entretanto. negam ao contrato ae seguro as duas ultimas caracteristicas apontadas, emprestando-Ihe em troca uma outra;a consensualldade.

DIficil, porem concillar os Atligos 1 432e 1.433 do Codlgo Civil, reguladores da exislencia e formagao do contrato de seguro,com sua pretensa consensuallda de.

Consensual e o contrato "pafa c'jja perfeicao basta o consentimento das par ies, manifestado verbalmente o^u por escrito". (Espinola -Sistema# do Direito Civil Brasileiro).

llt^s prescrites par la loi,sous paine d'inexistence. Le consentement des parties est blen Indispensable, pour la formation de ces contrats, mais la loi veut qu'll se manlfeste dans les formes qu'elle a etablies.Si ces formes ne sent pasobservees,les par ties pourront dire; "J'ai consenti, cest vrai mais le refuse defaire ce que jai promls, parce que mon consentemerite n'ayant pas ete donne dans les formes legales, je ne suls pas oblige". L'existence du contra! est done subordonne a ta torme".

"Les contrats reels different des con trats consesueis, non pas par la forme, mais par le fait qu'il exigent pour leur for mation outre le consentement, la remise d'une chose. Le contrat reel est done un contrat consansuel, malsllnepeutexister qu'autant qu'il y a remise d'une chose par I'une des parties a i'autre".

Expostos OS principios que regulam e disclplinam os contratos consensuais,os solenes6 os reals,a qual se adapta o contrato de seguro, em face dos Artigos 1,432 e 1.433 do Codlgo Civil.

Reza 0 Art. 1-432:"Consldera-se con trato de seguro aquele pelo qual urria das oartesse obrlga para com outra, mediante a oaqa de uma pr§mio. a Indenizar-Ihe o prejuizo resultante de riscos futures, previstos no contrato".

tos consensuais.com os que sao exigioos pelo Art. 1.433, para existencia e perfeicao do contrato de seguro.

A diferenpa entre os contratos solenes e OS contratos consensual# reside, justamente. em uma exigencia especial de forma, necessaria para os primeiros e Inexistente nos segundos.

A manifestacao da vontade, imprescindivel em qualquer contrato. tern que ser, nos contratos solenes, acompanhada de uma formalidade exterior.'para criar vinculo obrlgaclonal.

E 0 que enslna Espinola, em seu llvro ja citado, quando diz:"O consentimento das partes € sem duvlda Iguaimente necessario, mas so estabelecera um vinculo obrlgatorio se manifestado pela forma prescritaporlel."

"Em tais casos a forma nao e Imposta simpiesmente para seguranga ou facilldade da prova, mas verdadeiramente oara celebra?ao, eflcaz, do contrato, ad soiemnitatem".

E o caso do contrato de seguro. O escrito nao e somente exigido para uma pro va do contrato, como querem alguns. 6 formalidade essencial,sem a qual nao ha contrato.

The article deals with the measures the ship-owner is supposed to take to avoid losses to insured goods under the sue and labour clause,according to the Englishjurisprudence.

The author(IRB solicitor in London for Maritime Law and Insurance)compares the Brazilian and English law,reports some cases such as"The Pomeranian"and concludes that the clause is in both insured and insurer benefit.