revista do mstitido deTESs^vosdobmsil Ano41 N.°222 Mai/Ago1980 ISSN:0019-0446 H.^00. 1980 □□□□ □□□□ □□□□ □□□□ ESTATISTICA, ABASE ' ■ ^ ^ • c * o DADECISAO

..."Crian^a feliz,feliz a cantar, alegre a embalar,seu sonho jnfantii"— Bons tempos aqueles quando nao se era obrigado a assumir a responsabiiidade de uma brincadeira mais afoita, nem pensar nos riscosque ela pudesse trazer.

Do alto destas paginas, quarenta anos de comunicagao de seguros nos contemplam...

Desde o inicio, ver surgir — e ajudar a criar — urn novo tempo de crescimento e expansao do seguro genuinamente brasileiro.

Informar sempre, buscando obstinadamente o equilibrio de renovar o interesse nos temas antigos e levantar tambem novos assuntos.

Valorizar o desenvolvimento dos aspectos tecnicos.sem esquecer de destacar a Importancia crescents das areas de comercializagao,juridlcae administrativa.

Dividir equitativamente o interesse por todos os ramos e modalidades,sejam grandesou pequenos.

Apolar o mercado no seu todo,lutando pelo atendimento de seus anseios,sem adotar posigoes particulares de grupos.

Prestar apoio direto na formagao e reciclagem de recursos humanos,e adogao de metodos organlzaclonais que ampliem continuamente aeficiencia do sistema.

Nao perder de vista a fungao social desta atividade economica, insistindo no aprimoramento da protegao ao ser humano e'na seguranga das empresas.

Inteqrar permanentemente todo o territorio nacionai peia difusao ampia do diaiogo entre os profissionais do setor,

Constituir um repositorio de todos os atosefatos cotidianos que escrevem a histdria viva da evoiugao doseguro riacionai.

Estabelecer um vi'ncuio tao forte com a sua missao basiranaz de transcender as sucessivas Administragoes e os ^;;ncdonais oue o tempo faz aiternar no mesmo trabaiho de Svidaaocompromissode

c^hrptiido com a humiidade dos que nao temem errar ter mX orgulho do esforgo que faz para contribuir.

n mP<5mo trabaiho,sempre renovado. dia apos dia.., ?larenta anosdepo.s,ai esta mais um nOmero

!>. \ f A FOTO DO RISCO

Editorial

1. r.r

contar,levantar,apoiar-sempreinformar

informar,

daquelamesr^a'ReSdolRBquecomegouac,rcularem1940.'

''OIRB,Hio de Janeiro, Brasli,41.(222), Mai/Ago, 19®°

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Giiberto Foniiiga

Helio Marques Vianna

Sergio Luiz Duque Estrada (X)NSEIJIO TECNICO

Claudio Luiz Pinto

Decio Vieira Veiga

Eduardo Baptista Vianna

Eduardo Ramos Burlamaqui de Mello

Daniel Monteiro

Jorge do Marco Passes

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de Sa

Mauro Fernando Coutinho Camarinha

SEDE

Avenida Marechal Camara, 171

Fone; 231-1810—Rio de Janeiro—BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2.° e 3.° andares

BELEM

Trav.Padre Eutiquio, 141 — 6.° a8 °andares

FORTALEZA

Rua Para, 12 — 3°andar

RECIFE

Av. Dantas Barreto,498 — 4.°, 5.° e 6.° andares

SALVADOR

Rua Miguel Calmon,382 — 9."andar

BELOHORIZONTE

Av.Carandai, 1.115— 13.° andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bloco B — 15.° andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.° andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.° a 7.° andares

CURITIBA

Rua Marechal Deodoro,344 — 8.° e 9.° andares

PORTO ALEGRE

Rua Coronel Genuino,421 — 11." andar

ESCRITORIO no EXTERIOR

tONDRES

Fenchurch Avenue, 14— 3rd floor

innMa do

ISSN;5019-04CDUJ58(81H^'

Publicacao quadrlmeslral edilada Instilulo de Reseguros do Brasil

CHEFE DA ASSESSORIA DE RELACb£PUBLICAS.

Cyra Serra Guedes

EDITOR EXECUTIVO

Artur Barcelos Fernandes

REDATORES

Carlos Mendes Machado

Cecilia C. Munlz. Denlse Agulnaga Luiz Mendooga Millort Ansberto. Virginia M.Cortez

ARTE

Mayrink

OlSTRIBUICAO

Fernando Cbinaglia Distribuidora S.A

COMPOSICAO,FOTOLITOS E IMPRESS^

Cia. EditoraGraficaSarbero Os conceilos emitidos em arligos assinaoe entrevistas exprimem apenas as opinion-' seus aulores e sao de sua excluslva responsabilidade. Oslexlos publieados podem ser livrerrei';| reproduzidos desde que seja citada a fo"' de origem.

Tiragem — 6.250 exemplares Disiribulqaogratuila

W£%

II

Imagine: voce e uma personalldade importante, ou entao um politico proeminente. Vai saindo do escritorio no final da tarde, dirige-se ao estacionamento para pegar o carro,e e sequestrado. 0 seguro esta ai, e pode pagar o resgate.

PS: Mas ninguem deve saber que voce tem seguro.

Ano 41 mai/'

DO IRBcompleta com vy® ^"jfnero seus 40 anos de dida t6cnica,da teoria,da ^'3?aodoseguro. 3 roJ^'®''^ncia Brasiieira de Segu- ap/|?'^erag6es nas condi?6es da novas publicagoes dis'^6is e outras informagoes

0 nercado. A c^j^'^'icagao teorica e pr^tica dos e m6todos estati'sticos id a dla do seguro. 15

Tecnica

UtlllzaQao do coeficientesinistro/ prSmlo e sinistralidade requer conceito mals preclso. 19

Glossarlo

O alfabeto tecnico prossegue, agora chegando ds letras R de rlscoeSde seguro. 22

Estati'stica

ArrecadagSo de prdmios de seguros diretos, computada por cada Estado. 26

Bibllografia

um panorama geral do mercado inlernacional de seguros. 28

Jurlsprudencia

O que ficou decidido nos tribu nals, como subsf'dio para a doutrina do seguro. 31

Miscelanea

O que dizem os Irbiarios que flzeram aniversario junto com a Revista do IR6: 40 anos de servigo. 35

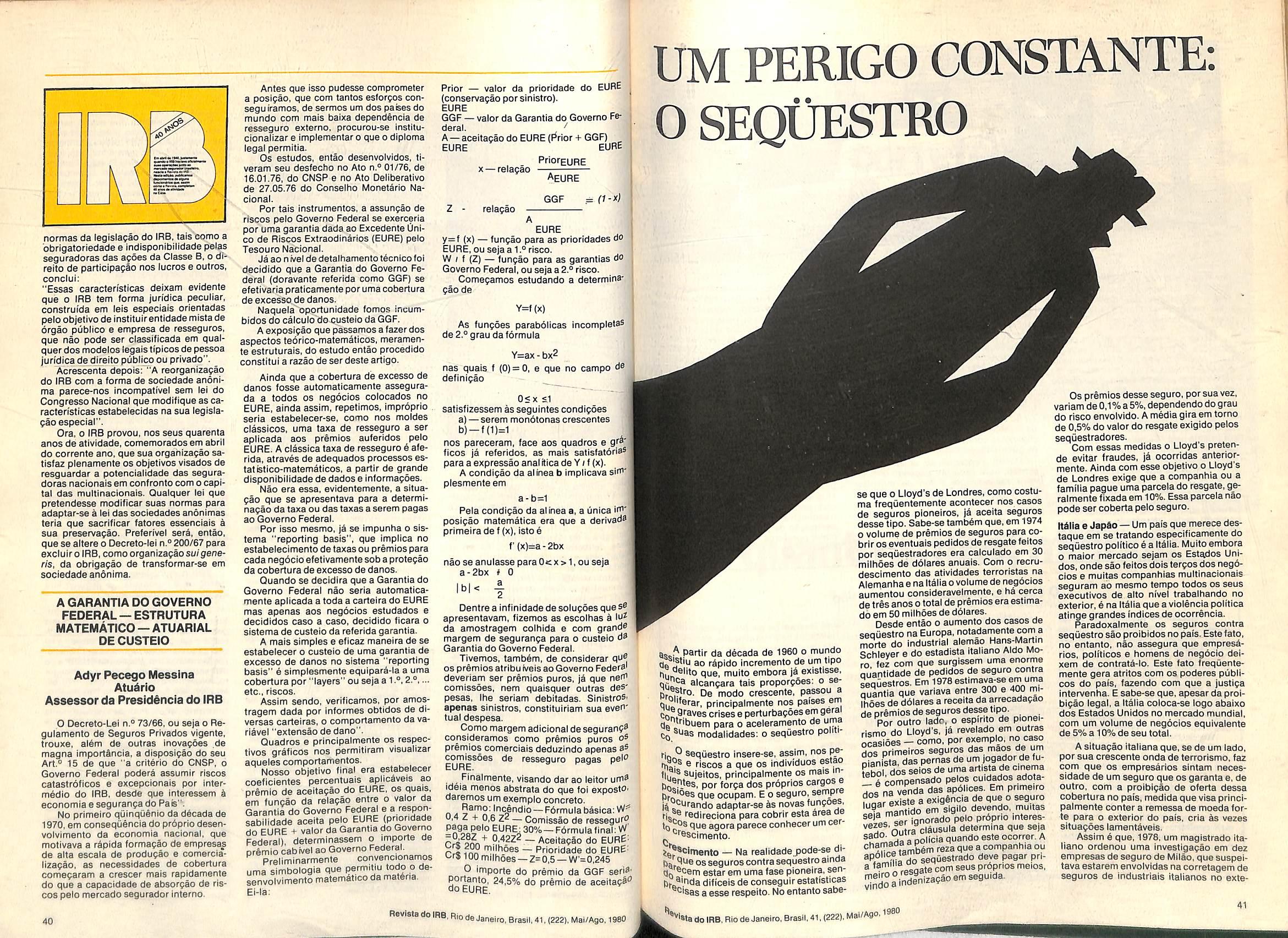

Seqiiestro

Ja e possi'vel se pensar num se guro contra seqiiestros, so que ninguem pode saber... 41

Previd^ncla

Condensagao das monografias

vencedoras do Premlo Angelo ManoCerne. 44

TT\

' ' V.

mmrn. ^^'torial ' '

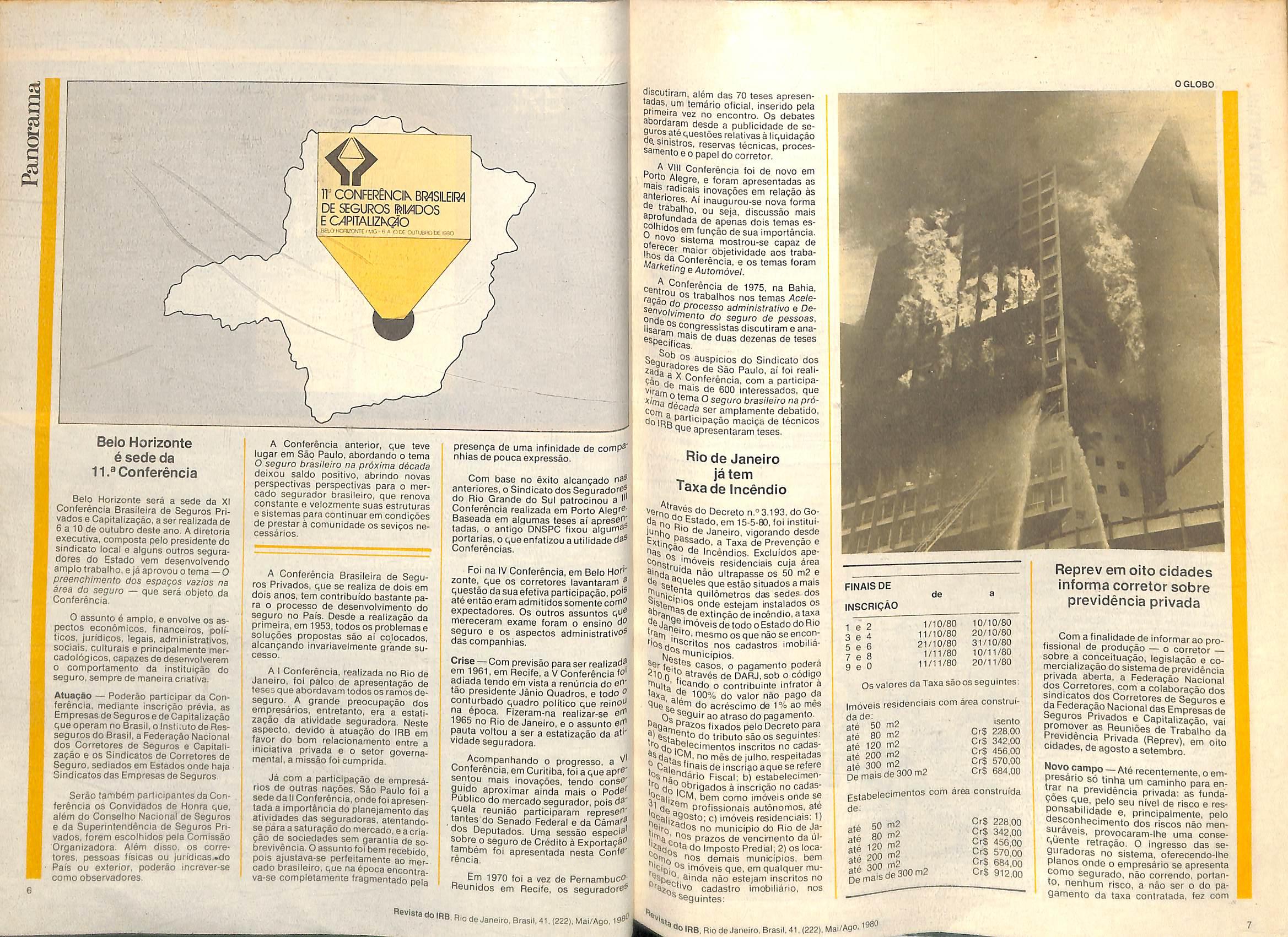

Belo Horizonte 6 sede da 11.^Conferencia

XI Belo Horizonte sera a sede da /v Conferencia Brasileira de Seguros Privados e Capitalizagao, a ser realizada de 6 a 10 de outubro deste ano. A diretoria executiva, composta pelo presidente do sindicato local e alguns outros segura- dores do Estado vem desenvolvendo amplotrabalho, e jaaprovouo tema —O preenchimento dos espa^os vazios na area do seguro — que sera objeto da Conferencia.

O assonto e ampio, e envolve os aspectos econbmicos, financeiros, poli- ticos, juridicos, legais, administrativos, sociais, culturais e principalmenle mercadologicos, capazes de desenvolverem 0 comportamento da instituigao do seguro, sempre de maneira criativa.

Atuagfio — Poderao participar da Con ferencia, mediante inscrigao previa, as Empresas deSegurosedeCapitalizagao queoperam no Brasil.o Institute deResseguros do Brasil, a Federagao Naciona! dos Corretores de Seguros e Capitalizagao e os Sindicatos de Corretores de Seguro. sediados em Estados onde haja Sindicatos das Empresas de Seguros.

Serao tambem participanles da Con ferencia OS Convidados de Honra que, alem do Conselfto Nacional de Seguros e da Superintenddncia de Seguros Pri vados, forem escolfiidos peia Comissao Organrzadora. AI6m disso. os corre tores, pessoas fisicas ou |uridicas.»do Pais ou exterior, poderao increver-se comoobservadores.

ir CONFERENCIk B1^1SIL£tR4 DE SEGUROS I^PDOS

E C4PITALIZKQiO

JBElO^iCHlAy^TC^f.'O• A nw ajJi^yniLf

discufiram, alem das 70 teses apresen- aMs, urn temario oficial, inserido peia vez no encontro. Os debates bordaram desde a publicidade de segurosate questoes relativas a liquidagao reservas tecnicas, proces- samento e o papel do correfor.

Portia '^°"'®tencia foi de novo em ma; ® foram apresentadas as ante/ ® j^ovagoes em relagao as de inaugurou-se nova forma seja, discussao mais coihirtT apenas dois temas es0 nn, '" tie sua importancia. oferor-'' mostrou-se capaz de Ihos H '^n^®''^'^.°'^i®''^'"lade aos trabaMai-fc ? Conferencia, e os temas foram '^arftef/ng e AutomoveL

1975, na Batiia. racarr n 1''®'ia'lios nos temas Ace/esenvn/u? administrativo e Deondenc'"^"'® do seguro de pessoas, lisaram ^®'?9''essistas disculiram e ana- especjfi^g'® de duas dezenas de teses

auspicios do Sindicato dos Zada a Paulo, ai foi reaii?ao rio Conferencia, com a participa- viram-,'^®'® ®90 interessados, que do ^ seguro brasileiro na pr6- Corn a amplamente debatido, doiRgP^tticipagao maciga de tecnicos "Ide apresentaram teses.

A Conferencia anterior, que teve lugar em Sap Paulo, abordando o tema O seguro brasileiro na proxima d6cada deixou saldo posltivo, abrindo novas perspectlvas perspectivas para o mercado segurador brasileiro, que renova constante e veiozmente suas estruturas esistemaspara continuarem condiqdes de prestar a comunidade os sevigos ne cessaries.

A Conferencia Brasileira de Segu ros Privados, que se realiza de dois em dots anos, tern contribuido bastante pa ra o processo de desenvolvimento do seguro no Pais. Desde a reaiizagao da primeira, em 1953, todos os problemase solugoes propostas sao ai colocados, alcangando invariavelmente grande sucesso.

A Conferencia, realizada no Rio de Janeiro, foi paico de apresentagao de teses que abordavam todos os ramos desegufo. A grande preocupagao dos empresarios, entretanto, era a estatizagao da atividade seguradora. Neste aspecto, devido a atuagao do IRB em favor do bom relacionamento entre a iniciativa privada e o setor governamenlal, a missao foi cumprida.

Ja com a participagao de empresa rios de outras nagoes, Sao Paulo foi a sededa II Conferencia.ondefoi apresentada a importancia do planejamento das atividades das seguradoras, atenfandose paraasaturagaodo mercado.eacriagao de sociedades sem garanti'a de so brevivencia. Oassunto foi bem recebido pots ajustava-se perteitamente ao mercado brasileiro, que na epoca encontrava-se compietamente fragmentado peia

presenga de uma infinidade de comp®' nhlas de pouca expressao.

Com base no exito alcangado n3S anteriores, o Sindicatodos Segurador®^ do Rio Grande do Sul patrocinou a i" Conferencia realizada em Porto Alegr®' Baseada em algumas teses at apresei^ tadas, 0 antigo DNSPC fixou algurria® portarlas, o queenfatizou a utilidade da' Conferencias.

Foi na IV Conferencia, em Belo Hoi"'' zonle,_ que os corretores lavantaram questao da sua efetiva participagao, ate entao eram admitidos somente corn" expectadores. Os outros assuntos mereceram exame foram o ensino seguro e os aspectos administrative' dascompanhias.

Crise —Com previsao paraser realizad^ em 1961, em Recife, a V Conferencia f®' adiada fendo em vista a renudcia do e"' !ao presidente Janio Quadros. e todo " conturbado quadro politico que reino" "2 epoca. Fizeram-na realizar-se 1965 no Rio de Janeiro, e o assunto er" pauta voltou a ser a estafizagao da ali' vrdade seguradora.

Acompantiando o progresso, a Conferencia, em Curitiba, foi a que ap'®' sentou mais inovagoes, tendo cons®" guido aproximar ainda mais o Pod®'^ ruDlico do mercado segurador, pois d®' ^uela reuniao participaram represen' tanfes do Senado Federal e da Camai' DOS Deputados. Uma sessao esped®' sobre 0 seguro de Credito e Exporfa?®" tambem foi apresenfada nesfa Conf®' rencia.

Em 1970 foi a vez de Pernambuc®Reunidos em Recife, os segurador®'

Rio de Janeiro jalem 'axa de incendio

do Decreto n.= 3.193, do Go- ®rno ctn c "-"icreio n.- d. lyj, ou oo- da no f? Estado, em 15-5-80, foi institui■^'0 de Janeiro, vigorando desde iUnpQ Extincaf^^^'ld' ® Taxa de Prevengao e naa vao de l^rAnH^.^r• Cv,^ti,iHric anp-Oons?n,;'.["°^®'s residenciais cuja area de Incendios. Excluidos ape ®indag'^^ ullrapasse os 50 m2 e de spt^'^deles que estao situados a mats quilom tjAnicin"^ puiiometros das sedes dos onde estejam instalados os de extingao de incendio, a taxa Jarw detodooEstadodo Rio "arn j^'to, mesmo osque nao se encon^'OSri ^iritos nos cadastres imobiiia^ Ne.,,^^"'d'Pios. ftou casos, o pagamento podera 210q 7 atraves de DARJ.sob o cddigo tiuj,"' Ijcando o contribuinte infrator a 'axa\f.® 100% do valor nao pago da Puegg do acresclmo de 1% ao mes Os 20 sltaso do pagamento. fixados pelo Decreto para ®Stah i'° ?o tribute sao os seguintes: ^^0 incrritnc nn TSdaS" scimentos inscritos no cadas ^^data 00 tn®® 0® jultio, respeitadas Ca|. ^'ioaisde inserido aqueserefere ®na'rN 2rio Fiscal; b) estabelecimen0 Oq i^l^tigados a inscrigao no cadas.,Ocaii,'CM, como imoveis onde se I Oe 3 profissionais autonomos, ate ^Caii Sosto; c) imoveis residenciais: 1) ®iro ^Oos no municipio do Rio de Ja- j.'tria Oos prazos de vencimento da ul® Oo Imposto Predial 2) osloca^Icip'l Os imoveisque,emqualquermun^Spe.;.®ibda nao estejam inscritos na/Hoctm imnKillorin i Q cadastre imobiliario

RNAISDE inscricao de

Reprev em oito cidades inforrna corretor sobre previdencia privada 1/10/80

10/10/80

20/10/80

31/10/80

10/11/80

20/11/80

Os valores da Taxa saoosseguintes:

imoveis residenciais com area construiisenio

3 ® fln m2 CrS 228,00

3 I 120 m2 CrS 342,00

rios demais municipios, bem no nos

®®guintes:

\l loo m2 CrS 456,00

Com a finalidade de informarao pro- fissional de produgao — o corretor sobre a conceituagao, legislagao e comerciahzagaodosistemade previdencia priv^a aberta, a Federagao Nacional dos Corretores, com a coiaboragao dos sindtcatos dos Corretores de Seguros e da Federagao Nacional das Empresasde Seguros Privados e Capitalizacao vai promoyer as Reunioes de Trabalfto da Cidades. de agosfo a setembro.

3 ? 200 mz

Oe mai®"'3 300m2

CrS 684,00

Estabeiecimentos com area construida

de:

af6 50 fTi2

ate 80 >^2

ai3 ate 200 m2

CrS 228,00

Cr$ 342,00

Cr$ 456,00

CrS 570,00

Cr$ 684,00

Cr$ 912,00

recentemente, o emtrar na camlnho para enc6m r privada: as fundanivel de risco e resdecf-r. l! ® Ptincipalmente, pelo aesconhecmento dos riscos nao menptovocaram-lhe uma consennfri® O ingresso das se- y adoras no sistema, oterscendo-ltie pianos onde o empresario se apresenta como segurado, nao correndo, portan*0. nenhum risco, a nao ser o do pa gamento da taxa contratada, fez com

"vrr. ■W7" s tf;

VI

®1a<lolRB. RiodeJaneiro,Brasll,41. (222), Mai/Ago, 19 'M

O GLOBO

1/11/80 11/11/80

11/10/80 21/10/80

s IRB, Rio de Janeiro, Brasil. 41, (222), Mai/Ago i960 •\'i

que fosse ampla a adesao do empresariado.

Dessa forma a presenqa efetiva das seguradoras garante a ampltapao do mercado de previdencia privada,atraves do lanpamento de pianos especificos paraempresas nasquaisparticipem, patrocinando ou bipartindo o custo com seus empregados.

Programagao — As Reprev's serao reaiizadas de l de agosto a 6de setembro, com a partlcipapao de 1.190 corretores de seguros, nas cidades de Be'o Horizonte, Recife, Salvador, Curitiba. Blumenau,Porto Alegre,Sao Pauto e Riode Janeiro.

O temarlo das palestrase osegulnte: 1 — Previdencia Social, bistdrico, concello, objetivo e beneficios, com Gilberto Arruda; 2 — Previdencia Privada, bistdrico. conceito, objetivo e legislapao, com Jairo Loiz Ramos; 3 — Previ dencia Privada — Aberta e Fechada aspectos tecr^ico-atuariais, diferenpa fundamentais nos aspectos institucionais,tecnicose operaclonais,com Louis Armagnat.

Projeto-de-lei fixa recursos para combate aincendiono Ceard

Instituido pela Lei n,® 9.727, de 28/8/73, 0 Fundo de Prevenqao e Com bate a Incendio, passara a ter recursos anuais de CrS 8 miihdes, segundo mensagem encaminhada a Assembleia Legislativa do Estado do Ceara.

0 projeto-de-lei tern por objetivo proporcionar, de modo racional e adequado. uma modificapao na sistematica de cobranga de taxa de Seguro contra Incendio.

0 Fundo deslina-se a construgao, ampllagao de quarteis e postos de bombeiros, reformas nas instalagoesja existentes, aquisigao de viaturas, equipamentos em geral, moveis e utensilios. material de expediente, bem como de quaisquer outros bens necessaries ao desempenho das missoes reservadas ao Corpo de Bombeiros da Policia Miiitar do CearS(CBIvl/PMCE).

Variagao das taxas — As taxas anuais de seguranga contra incendio, devidas por todo estabelecimento industrial, comerciai ou misto. predios onde se reune pubiico, como teatros, cinemas, clubes, moteis, hoteis, escritorios de profissionais liberais, hospitals, oficinas, garagens. estacionamentos de veiculos, estaieiros e outros predios sujeitos a riscos de incendio, serao cobradas, onde hata efetiva prestagao de servigo pelo Corpo de Bombeiros,em fungao do tipo de atividade. da area construida ou utiiizada e da locaiizagao. >

Os estabeiecunentos industriais e comerciais que exploram, como ativida de principal ou nao, gasolina, elcool,

benzina, oleo, querosene, cera, explosi ves, munigoes,tintas, vernizes plasticos, celuloide, nitroceiuloide, breu, nailon, produtos quimicos, produtos petroquimicos e outros que tenham grau de inflamabllidade identicopagaraoataxa de seguro contra incendio nas seguinles proporgoes: a) ate 30m2, 30% da UFECE: b) de 31 a 100 m2, 50% da UFECE: c)de 101 a 500 m2,90%; d) de 501 ate 2.000 m2, 160%; e) de 2,001 a 5.000 m2, 250%; f) mais de 5.001 m2, 300% da UFECE.

Os estabelecimentos industriais e comerciais que exploram,como ativida de principal ou nao. tecidos em geral, algodao, estopas. couros. madeiras, produtos farmaceuticos, borracha e ou tros produtos que tenham grau de inflamabitidade identico pagarao taxa de acordo com os dados seguintes: a) os que se utilizam de area ate 30 m2, paga rao 20% da UFECE; b) de 31 a 100 m2, 35%: c) de 101 a 500 m2,65%; d) 501 a 2,000 m2,105%;e)de 2,0001 a 5.000 m2, 110%; f) de mais de 5.001 m2, 120% da UFECE.

Estabelecimentos industriais, co merciais, mistos, de diversoes, hoteis, moteis, escritorios de profissionais libe rals, hospitals, oficinas, garagens, estacionamento de veiculos, estaieiros, pa garao as seguintes taxas: a)ate 30 m2, 15% da UFECE; b) de3l a 100 m2,25%:

c)de 101 a500 m2,45%;d)de501 a2.000 m2,85%;e)de2.001 a5.C00m2,105%:') t mais de 5.000 m2,110% da UFECE. j

A taxa de aprovagao de projetos de 'i construgao de todo eslabeleclmenio . comercial, industrial ou misto e predios multifamiiiares, devida pelo proprieta ries ou responsavel pela construgao. obedece a uma classificagao por area utillzada: a)ate 100m2,30%da UFECEi b) de 101 a 200 m2,50%; c)de201 a3W m2, 70%; d) de 301 ate 500 m2,100%;e mais de 500 m2,120% da UFECE.

Unldades residenciais e Isentos — A ta xa anual de seguranga contra incendio devida por todo proprietarlo de unidades residenciais e predios muitifamiliares cadaslrados nas prefelturas munici pals onde haja servigos de prevengao contra Incendio, obedece a seguinte classificagao, de acordo com a area utiitzada: a) ate 100 m2, isento: b) de 10] ale 200 m2,15% da UFECE;c)de 201 ate 300 m2, 20%; de 301 a 400 m2,25%;e) maisde401 m230%daUFECE.

Fleam isentos das.t.axasos predioS publlcos, federais e municipals; unida' des residenciais pertencentes a viiiva. menor ou pessoa Invalida para trabalb" em carater permanente, reconhecidamente pobre, quando nela resida ou nao possua outro predio no municiplo.

Presidente indica novos membros paracomporCNSP

do da Republica, em mea- t ano, indicou novos represen- ntes da inlciativa privada para particirot o" Conselho Nacional de Segu- ^'■'"^ados (CNSP). Os titulares sao; Porto, Delio Ben-SusDaniel Monteiro, Wagner Nansi. ® Claudio Afiff Domingues- Os Plentes: Eduardo Burlamaqui de Ivteltin Campos Saiies, Alberto Con- 'inentino de Araiijo, Amauri Scares Sil^ei'aeNilo PedreiraFilho.

Pfj ® Conselho Nacional de Seguros ^ °''gao a que compete privatiPolit diretrizes e normas da com"^^ de seguros privados, de acordo Q„p'S^e_constado Decreto-Lei 73/1966, gg ®Pde sobre o Sistema Nacional de gal Privados. Esse documenio leCNsp estabelece que cabe ao PQ|:,i fixar as diretrizes e normas 'uicao ssgoros privados, a consti- flsg ?• 0[9anizagao, funcionamento e ngjL '^®?ao dos que exercem atividades Pe„ |.®®'or, bem como a aplicagio de doec previstas, entre outras fun- dPe Ihe sao designadas.

najifri com as disposigoes orlgi- 9pena ®°''afo-Lei 73/1966 nele haveria privart^ 'fes representantes da inlciativa Rgrjiju?. "^omeados pelo Presidente da ®''eiroi'rf^' "^P'^iante escolha entre bra- soais n "^o'ados das quaiificagoes pesanos ®^®ssarias, com mandate de dots supu ser reconduzidos, e tres Postpr- "omeados por prazo iguai. Para -.'^'^"lente este numero foi elevado tuia.g "®o (Dec- 81.568/78). tanto os ti® Cjuanto OS suplentes.

P Panama promove ^rum Latino-americano de Resseguros

— Union de ReasegurahaQi|„i Panama anunciaa reaiizagao l9ei Pats entre 23 e 26 de junho de Rgg III Forum Latino Americano de OrQa®9^''os. A data foi escoihida pelos Lrri- ^^sdores do evento em fungao de cjon,R°"exao com o Seminario InternaReaseguro a ser realizado no ?a ®^9neiro, o que permitira a presenno III Forum Latino Americano 'erna,5®®9uros quanto no Seminario InPsrsr, Resseguro de muitas fQ jj.^,"®iidades importantesdo resseguPbu .^''nacional em uma ijnica viagem 'America Latina.

9ur5jj®^®nto conta com o apoio das seDais °'^®spanamenhasedogovernodo 'nteressados em tornar o Panama

P® r_ ®S6nvolvido centre inlernacional Sseguro. Para que atinja pleno su-

cesso convites estao sendo distribuidos a personaiidadesde primeira magnitude no mundo do resseguro, sentindo-se que ha urn consideravel interesse neste Forum, esperando-se que, em adtgao a uma representagaosubstancial desegu- radores e resseguradores da America Latina tambem comparegam represen tantes dos mercados do mundo inteiro. Contando com este fato a URDEPA pro- porcionara a reaiizagao dos trabalhos em dois idiomas: espanhol e ingles, com tradugao simultanea. Os organizadores do evento. tambem prevendo a arnpliagao de sua magnitude em termos mternacionais mudaram o tema principal do Forum que nao mais sera O Panama como Centre Ressegurador, como das duas vezes anterlores em que o Forum se realizou.

PLAR — Por outro lado a V Convengao do PLAR — Fool Latino Americano de Resseguros, urn dos membros fundadores da UDERPA, foi adiada para maio de 1981 em consequencia da reaii zagao de eventos similares de seguros no Panama.

No entanto o encontro do Conselho dos IVlembros do PLAR foi rearticulado jjl' para ter lugar a 22 de junho de 1981 em • sessao plenaria do III Forum Latino Americano de Reaseguros. Maiores detalhes a respeito do III Fo rum Latino Americano de Reasegufos e da V Convengao do Pool Latino Americano de Reaseguros poderao ser obtldos em III Forum Latino Miericano de Reaseguros, Apartado 7465, Panama 5, Rep. de Panama.

GRUPO SILVIO SANTOS

PANAMERICANA DE SEGUROS S.A.

CGC 33 245 762/0001-07

Fundadaem 1965

Capital CrS 73.000.000,00

Opera nos Ramos Elementares

DIRETORIA

DIRETOR SUPERINTENDENTE

Jun Mizukawa

DIRETORADJUNTO

Mario Albino VIeira

DiRETOR ADM. FINANCEIRO

Arnaido E. Bucciareltl

DIRETOR COMERCIAL

Josef Berensztejn

(ujATRtZi Bua "-ibero Badaro, 425 ~ 30.'^ andarSAO PAULO —SP

Fones: 34-5101 a 09

SUCURSAL: Aw. Rio Branco. 131 — ii,o andar

plO DE JANEIRO RJ

I I

RevlstaaoiBp, D „ ., , ^oirb, RiodeJaneiro, Brasil, 41. (222). Mai/Ago. «■ QoiHB, Rio deJaneiro. Brasil, 41. (222). Mai/Ago, 19*^

Asempresas deseguro lancam a polftica da boa vizinhanca.

Seguro Turismo devera ser institui'do ainda este ano jt "'"H'S IS .

Voce vai tirar partido?

Essa politica follangada paraestabelecer uma abertura no seu relacionamento com os vizinhcs.

Seu principle b&slco6 que voce.sendo a favor ou contra,tern que conviver com OS vizinhos. E sua flnalidade e que voce viva bem com eles.

Na pratica. esta politica se expressa atraves dos Seguros de Responsabilidade civil.

Estesseguros s&o os mais democr4Ucos que exlstem, poissao de todos, por todos e para todos.

Na politica da boa vlzlnhanga,voce mesmo elege dlretamente o tipo de seguro que malsIhe convem.

E asempresas de seguro assL-mem todasaslndenlzaQbes, que voce tlver que pagar em conseqiiencia de danos eausadosInvoluntariamente a tercetros, 0Seguro de Responsabilldade Civil cobre todos OS riscos eausados a seus vizinhos ou a terceiros, por voce mesmo,seus fUhos, empregadosou animals de estlma<^.

Cobre todos os riscos eausados no diaa-dia de sua empresa.

Estes riscos podem ser de imbveisem construq&o ou demoUgao,traneporte, operaqdes de carga e descarga.instalaqbese

montagem deequJpamentos,atlvldades de empresas de vlgilancia, postos de gasoUna, garagem,estabelecimentos comercials e Industrials, escolas,teatros,cinemasou praqas esportlvas.

Algumas coberturas tern profunda slgnlficaqao social,como e o caso do Seguro deProdutose do Seguro de Responsabilidade Civil do Empregador.0prlmelro cobre os prejuizos decorrentes do uso e manuselo dos produtos fabrlcados,vendldos ou distribuidos. Comeste seguro,todas as vitlmas de um produto como a talidomida teriam racebido a Indenizagao na hora.

0Seguro de Respon sabilidade Civil do Empregador cobre as indenizaqOes de direlto comum que o empregador6 obrigado a pagar,alem do seguro obrlgatdrio de Acidentes deTraballio.

Al§m destesseguros, exlstem alnda outros menos conhecldos, mas nao menos importantes.

Um exemplo,a o ^guro de Servicos Medicos, Odontolbgicos e HospitaJares.

Se o denlista tlver este seguro, mesmo que haja al^m Imprevisto no serviQo prestado ao cbenie, 0seguro cobre esse imprevisto.

Os Seguros de Respon sabilidade Civil sao tao amplos, queincluem atdos acidentes eausados por voce na rua com o seu autombvel. Neste caso,o Seguro Facultative de Velculos complementa o seguro obrigatbrio(DPVAT),e ampara as vitimas dos acidentes de transito, Se voce ainda tiver diividas, deque os Seguros de Responsabilidade Civil s4o OS mais democraticos que exlstem,consults o Corretor de Seguros.

Ele esta permanentemente a sua dlsposigao com um piano perfelto para voce tirar partido da poUtica da boa vizinhancya.

Agora s6 falta voce entrsir emagao.

OTRABALHO. acasaeavida.

fPORESTASRAZOES QUEEXISTESEGURQ

UMA CAMPANHA DAS EMPRESAS DE SEGURO.

"^0"^ anuncio feilo pelo Social Prevldencia e Assistencia 7 • i eviuctiwid C tuicjQ n ° devera ser InstiCon(. seguro-turismo. que ja se enque^o ®diantada fase de estudos Duas^®°submelldosa SUSEP e aoIRB. novr, P^odalidades sao cogitadas para o iL II Ihetes 5'^'"°- ® emlssao de biressart qualquer seguradora intediag fvf' COT vigencia de 8, 15 ou 30 rum Hauara uorlar Ha flrordO CotT) o"'f®' devefa varlar de acordo borta r.^1 ° vlagem do turlsta, co'ataj ^ ^13- Federal de Seguros, eses- 'fanQ5®9"''0"l'Jrlsmo cobriraturlstas 'iran ® brasilelros. As apolices co- Hog g ®cidentes pessoals, perdas e daUso r,? '^agagens e equipamentos de Pi(alar°q''iOp assistencia medica e hosOcuoa'r^Patriagao de corpo, veiculos e Alem disso tambem se pre'agen. "®duras para o caso de saboOijtra ai/^^P'ofoes, motins e qualquer bbm da ordem publica- Tarnjratam^ °garantldas indenizagoes para 'ado Da rnedico ou clrurgico, trans*ais, 3^'"® clinicas, sanatbrios ou hosplcomo compra de medica®egura^ ®'e o limits da Importancia

p'UrtjQg outro lado deverao ficar exriscos referentes a suicidio ou r-. Ttiva ^ Corra^y® de suicidio, aqueles que ^^Ooal. embrlaguez, utillzagao de CI//M. «v *.«r-nKani

deentorpecentes e tambem • q'o cie qualquer tipo. No enindenizados a morte e a Inviai'Permanente total ou mesmo par-

^bllQ- Pstudos para a criagao desta mo^Sq^j ® de seguro foram resultado de qiJe encomendada pela Embratur, ®Velou ser o roubo de equipa

mentos e OS acidentes pessoals os grandes problemas para o turlsta que vislta o Brasll. A pesquisa, efetuada em Sao Paulo, Rio, Foz do Iguagu, Manaus e Salvador obedeceu a duas finalldades basicas: alem de permitir a elaboragao do projeto do seguro turismo permitir que fosse conhecido o perfil do turlsta com vistas aos fluxos externos e a promogao do Pais no exterior.

Alnda segundo estas pesquisas(em que foram distribuidos 8.000 questionSrios)o maior volume de assaltos a turlstas ocorreria no Rio de Janeiro (15,55%), Manaus (12,2%), Sao Paulo (10,62%),Fozdo Iguagu (10,37%),e Por to Alegre (8,42%). Revelou tambem que 11,81% dos turistas sao assaltados no Pai's.

Por outro lado o maior interesse dos turistas estaria concentrado em quatro modafidades de seguros: roubo de equipamentos de fotografia e som, cobertura para acidentes pessoais, atendimento medico-hospltalare assistencia juridica em casos de acidentes e invalldez,afem da cobertura para assistencia mbdica.

Governo poe em pauta estudos e pianos para seguro desemprego

Encontra-se em fase de estudos pela Prevldencia Social e sujeito a exame pelos MInisterios doTrabalho e do Interior e posterior aprovagao pelo Congresso Nacional a instituigao, no Brasil, de seguro-desemprego. Segundo os pianos ja esbogados seus recursos seriam provenientes do Fundo de Garantia por Tempo de Servigo (FGTS), calculandose em uma base de 10% do total de seu recolhimento anual a fonte dos recursos para sua implantagao e manutengao.

De acordo com estudos efetuados ' pela Prevldencia Social todo Individuodesempregado deve receber, durante um periodo de seis meses, no maximo, um salario que Ihe permita a sobrlvencia e que Iria ate cinco salarlos-minimos vigentes na epoca. Esta situagao estaria sujeita ao estudo de cada caso especiflco e sua condigdes peculiares como.por exemplo. quando se tralar de trabalhador casado e com filhos.

0 documento elaborado pela Prevl dencia Social preve o fato de o desem pregado nao poder retornar as suas atl vldades profissionals anteriores, ate porque estas poderlam ter sido extintas, e atribui, nestes casos, ao Minlsterio do Trabalho a larefa.de readaptar o Indivi duo a uma nova proflssao que o reintegre no mercado de trabalho. Caberia ao Banco Nacional de Habitagao (BNH) a responsabilidade pelo repasse dos 10% do total do recolhimento do FGTS para custelo do seguro.

Por outro lado dificuldades objetivas para a efetivagao do seguro-desemprego no Pais tern sido levantadas em meio aos estudos efetuados com vistas a sua implantagao. Um desses pontos seria a carencia de informagoes sobre o nfvel de desemprego no Pais para que se chegue a uma definigao do assunto. Mesmo levando-se em consideragao pesquisa recente do IBGEa respeito nao se poderia ainda aflrmar se seus resultados sao representatlvos do desemprego em todo 0 pais ou apenas dos principals centros economicos.

Outra questao levantada e a que diz respeito a utilizagao dos recursos do FGTS, estando em debate a conveniencla ou nao de seu uso. Mais um item que exigiria um maior aprofundamento da questao seria a maneira de evitar possivels fraudes com a Implantagao do seguro-desemprego. a exemplo do que ocorre na Franga e outros paises europeus onde indlvfduos ingressam no seguro-desemprego quando estudantes para nunca mais dele safrem.

AS5ARTO MISTER PAS5A PRA CA' JHE TutlJ.

ttVaaiVIK

11

*10 IRB, Rio de Janeiro. Brasll,41,(222), Mai'A9®'

Novo seguro de RC vigora para autos de corrida

As novas condigoes especiais e disposipoes tarifarias para os seguros de Responsabtlidade Civil para veiculos em provas desportivas, obrigatorio e facul tative, foram aprovadas em junho ul timo, pela Superintendencia de Seguros Privados, atraves da Circular SUSEP n,° 38.

0segurotem por objetivo garantir ao segurado ate o limite m^imo da Importancia segurada, o reembolso das reparagoes pecuniarias a que, por disposigoes da lei civil, for obrlgado a satisfazer, em virtude de danos corporals, fatais ou nao,causados a terceiros e/ou de

Atualizagao monetaria corrige indenlzagao do DPVAT

De acordo com a Circular Susep n.° 32 de abril deste ano as indenizagoes para seguro obrigatorio de Automoveis e demais veiculos automotores de vias terrestres, nos casos de morle ou invalidez permanente, passaram de Cr$ 84.225,00 paraCrS 106.460,40, representando urn aumento de 26,4%.

A mesma percentagem fol aplicada as despesas de asslstencia m^ica e suplementares, que passaram de CrS 16.486,50 para Cr$ 21.294,00. Ainda segundo as diretrizes da SUSEP os au tomoveis partlculares pagarao seguro obrigatorio de Cr$ 945,60(Cr$ 925,79 de premio, CrS 1,27 pelo custo do bilhete e Cr$ 18,54 do Imposto sobre Operagdes Financeiras). O seguro anterior era de Cr$ 748,33(ate 22 de abril o valor era de CrS 741,00 mas aumentou Cr$ 7,33 por causa da elevagao do lOF).

T^xis e carros de aluguel pagarao seguro obrigatorio de CrS 1.165,60 (antes, pagavam Cr$ 922,44). Os onlbus, microonibus e lotagdes com cobranga de fretes (urbanos, interurbanos. rurais e interestaduais pagarao o maior se guro, que passou de Cr$ 7.997,02 para Cr$ 9.994,10. Por sua vez, os Iratores e maquinas agricolas passarao a pagar CrS 195,90(antes, pagavam Cr$ 155,22).

Tabela — Os novos valores para o segu ro obrigatorio de automoveis e veiculos automotores de vlas terrestres sao ps seguintes, podendo ser aiterados, automaficamente,a base dos coeficientes de atualizagao monetaria a serem instituidos pelo PoderExecutivo:

danlficagao ou destruigao de propriedade e/ou bens pertencentes a tercei ros, quando resultarem de acidentes provenlentes das provas desportivas automoblHstlcas patrocinadas pelo segu rado. no dia e local indlcados na apollce.

Este seguro de responsabilidade ci vil contra danos a terceiros, e obriga torio, sempre que as provas desportivas forem realizadas em via publica, de acordo com o art. 18, § 1.® do Cbdigo Nacional de Translto, regulamentado pelo Decreto n.® 62.127, de 16.01.68 (art.57), mentagao, o valor do seguro — quando obrigatorio — nao podera ser inferior a dez vezes o maior valor de referenda (MVR) vigente na regiao. nem inferior a

veiculos

cinquenta vezes o mesmo MVR quando se tratar de prova com automovel.

Custo — Sao excluidos da cobertura da apolice, os danos resultantes de aciden tes provocados pelos veiculos inscritos na prova, quando nos trajetos de ida ao local da competigao e retorno do mesmo, alem dos danos corporals ou prejuizos materials causados aos partlcipantes da prova,sob qualquer titulo ou condiglo. Os danos causados a tercei ros em conseqiiencia de acidentes re sultantes da Inobservancia, por parte do segurado, do regulamento relative a prova, tambem constituem risco ex* cluido.

Os premlos basicos em cruzeiros para o seguro. sao os seguintes de acordo com a tabela;

PROVAS REALIZADAS EM;

Weratura especrfica ^edrtada pela "El Ateneo"

atiuiH ^ sobre varios a^tectos da ca.<!to^® seguradora, impressos em vrnri c?"®'sicontram-sea venda na U- 0(7^'Ateneo do Brasil Ltda.,deacorQror^ •®"®"'''°divulgado emjom^da de imprensa do Rio de Jarwiro.

leltor'^ri'® titulos oferecktos ao "ar/o rt i® destaca-S8 urn Dicckt9f& - f ^®SU">s-espano/- alemAn - inlivroJ No entanto a relagao de comnrf *®"da na Livraria El Ateneo mais "0 total.22 obrassobre OS sator ?'^'®dos temasrelaclonadoscom o rasD-®® ^uros.tals como oseguro de "lonia^^ civil, seguros patri- nharia de pessoas, de engesobre n tambem trabaltios de deseguros,urn Manual ®venc/on de acc/dentes para ope-

racibnes indUstnatos, potuigM (Solemas de evatuacfon y controf da^ omfttamirtacion atmosi^kai.cbnetagem da seguros {£1 agente de seguros. de Paniagua^Mlart}.Atnda na retagaoencontrarrbse prospecgoes sobre0 desenvoK vimento futuro do seguro (El seguro manana, de Dessal e Perspectwas def seguro, de Pfeffer-dock) e rrtariceting (Markefing y Seguros. de Scares Povoas).

Podem ainda ser menoonadas ana-

aBguinae aireae dog/tabia ^ da seaufiqA %ri«i 'nwicaateda

eni cagoQs variam ertte OS ASSsQii)(a bara^ e OrS (a mats Q enderegoda Utwaria El Atanaodo 6RuaM&iko.9Q—4k<^airiidar— Rio de JarteitOv RJ.^sndando pala raerr^iolso postaL.

C A Vefculo

Total

1 Automdvels particulares 945 gg

2 Tdxise carros de aluguel ,[ ^ las'fiO

3 Onlbus, microdnlbus e lotagdes com cobranca de frete (urbanos, Interurbanos, rurais e Interesta duais) « QQ.

4 Micro onibus com cobranga de frete mas com lotagao nao superior a 10 passagelros e dnibus microdnibus e lotagdes sem cobranga de frete(urbanoo Interurbanos,ruraiseinterestaduais). ' eaodon

5 Veiculos destinados ao transporte de inflamiveis corrosives ouexpiosivos "v«ri»,

6 Reboquesde passagelros ,, 2,495,40

7 Reljoquesdestinadosaotransporiedecarg^^^ 2«1o

8 Tratores e rndquinas agricolas 2S3,bu

9 Motoclcletas, motonelas,ciclomotoreR

10 M8qulnas de terraplenagem e equL^^eTol'mn

veis em geral,quando iicenclados camTrfr..

"pick-up"de atd 1.500 kg de carga'camlnhl tros veiculos ^^'"'dinhdeseou-

Tipos

Autodromos ou Simllares Estradas Percursos MIstos Percursos Urbanos MotonetaseKarts 61,82 77.28 89,64 111,28 Motoclcletas 88,61 110,76 128,49 159,50 Automoveis e Tipos Formulas 156,61 195,77 227.09 281,90

de

Valor anterior 748,33 922,44 7.907,02 4.743,10 1.974,45 5.731,79 234,29 155,22 392,65 1.345,80 1,064,94 t

iWiWtiiat i&e 8e

Itau Seguradora 12 dome.R,OdeJanelro.Brasil,41.,222),Mai/Agc.I960 ^*'""»«'elRB,RiodeJsnelro.B,asil.41,(222),MBl/Ago.1980 13

Corretor de seguros. Um bom amigo que todo mundo deve ter.

Bens materials preocupam braslleiro malsqueavida

0 Cube dos Executives, entidade formada por um pool das dez maiores companhias de seguro do Pais e que possul umacartelraqueconta com mais de 20.000 associados, realizou pesquisa com o objetlvo de levantar quais serlam OS setores pelos quais o braslleiro demonstrarla major interesse no carhpo da previdencia.

Alguns dos resultados das pesquisas efetuadas permitiram a seus promotores concluir que o brasrieiro, em termos de previdencia, preocupa-se multo mais com OS bens materials do que com sua prdpria pessoa, nao revelando, no que se retere ao aspecto prevldenclario, quase nenhuma preocupaqao com relagao a educagao de seus illhos.

Elaborada a partir de depoimentos dos corretores do Cube dos Executivos, a pesqulsa permltiu ainda concluir que, no decorrer dos ultlmos seis meses de 1979, OS seguros mais vendidos. por ordem dequantldade,foram; 1.0) Incendio de Casa; 2.*") Automovel; 3.®) Acidentes Pessoais; ,4.®) VIda em Qrupo; S.°) DPVAT; 6.0) Responsabllldade Civil; 7.°) Roubo de Casa: S-®) RIscos Diversos; 9.®) VIda Individual e outros.

Oentro desta classlflcaqao o seguro de VIda Individual, como se ve, tern um indice bastante batxo de vendas, nao sendo sequer mencionado o seguro de Educaqao de FMhos, que constltui exatamente o seguro mais dificil de vender, aInda segundo os corretores entrevlstados.

Com efelto constatou-se que, em uma escala de mediae ponderadas, sobre a venda de varies mo^idades de seguro em todo o Srasll ele alcangou apenas 0,57% contra indices multo mais elevados de outros tipos de seguros. Assim, por exempio, o seguro de In cendio de Casa apreser>tou um indice de 3,70070. O de seguro de Automovel, por sua vez, chegou ate 3,730/0, enquanto os seguros das modaiidades de Acidentes Pessoais e Responsabllldade Civil acusaram um Indice de procura de 3,42o/o. Conclul-se que as preocupapoes baslcas do braslleiro, no que diz respeito ao dia de amantia, estao prlncipalmente relaclonadas com sua moradla. seu carro e a uma possivel retailapao fcslca.

New York e Illinois

sao s^rios concorrentes do Lloyd's

Fato recente e ainda pouco contiecldo pelo mercado segurador braslleiro 6 a autorlzagao concedida peio Estado de Illinois (E.U.A.) para 0 funcionamento operaclonal de Illinois Insurance Ex change.

Trata-se de instituigao de natureza e obietlvosanalogos aodaNew York Irraurance Exchange,esta sIm ja bastante conhecida dos que milltam no meio segu rador brasiieiro e que ja conta com opi-

Estatistica, abase da decisao

A tomada de decisoes a respeito de resultadosfuturos est^ Intlmamente ligada ao conheclmento que se tern de fatos passadose da situagao do presente.E a Estatistica hd s^culos vem contribulndo, cada vez deforma mais decisiva, para registrar quantitatlva e qualitativamente essas ocorrencias.

Espeflcicamente no campo do seguro,nada poderia ser mais importante que a Estatistica, um instrumento verdadeiramente indispensavel.

nioes formadas a seu respeito no setor, que vao desde considera-la uma ameapa bastante seria a posipao do Lloyd's de Londres ate 0 cetlclsmo total quanto a seu desenvoivlmentoe durapao.

Nos Estados Unidos a constltulpao e funcionamento das duas empresas ensejou, entre outras manifestapoes do mercado, um artlgo na revlsta Risk Ma nagement, asslnado por Joseph D. Decaminada que consisle em um estudo comparatlvo das duas novas Boisas de seguro e resseguro.

De acordo com a materia de Oecamlnada ambas as entidades operarao. a maneira do Lloyd's, pelo sistema de slndlcatos, com a colocapao de negdclos sendo executada obrlgatorlamente por corretores credenciados que, no caso da New York Insurance Exchange,poderao oferecer a Bolsa negdclos de outros corretores.

Por outro lado no caso de transapoes de resseguro entre os sindlcatos membros serao dispensadas a Interferencia de corretores. assIm como no caso de colocapdes dos sindlcatos fora da Bol sa.

em Nova torque e US$ 2.000.000 em H' llnois.0capital Indlcado.emsetratando da New York, dara dlreilo a operar ap^ nas nos ramos elementares (exclusN® Acidentes Pessoais) ou alternatlvamei" te em seguros de pessoas (vIda totals acidentes pessoais e seguro saude). P3' ra operar nas duas categorias sera na' cessarlo um capital minlmo realizado da US$6.500.000.De quaiquer modo as reS* ponsabllidades assumldas estao garantidas porfundos de reserve constituidoS pelas Boisas(mais amplos em Nova loi' quedo que em Illinois).

Outra questao levantada por Josepf] Decaminada em seu artlgo e a posslvs' interferencia nos mercados locals t'® seguros diretos pelo sublto acrescim" de capacidade. Neste sentldo a legisIS' pao do estado de Nova lorque determine que OS negoclos oferecidos a New Yorf Insurance Exchange devem apresentat exposlpao a risco no Estado e ter sid" rejeitada por companhias locals. No E?' lado de Illinois isto nao ocorre em negd' cios superiores a US$ 50.000.

Pirmando-se como polo regional d® seguro e resseguro somente 0 futuro d® suas operapoes podera dizer se a lllinoi® 6 a New_ York representarao uma seri® concorrencia ao Lloyd's de Londres.

de quaiquer inicialiva, princlfunpam ambito empresarlal,depends vio jj^®"falmente do conhecimento prequa _ ® Pnncipais fatores determinantes S'fua-la em uma posipao. 6 lu VII • viikv ^woiyMw* w objetiurt ® conheclmento — 0 mais 'alsp,.? Passive! — dos latores ambien- con§^® ®nvolvem 0empreendimento,que '0 a Qn "''aior grau de certeza quan- atinQ^°®®'''ilidade de serem plenamente Em objetivos visados. tar o^.^®'■lasocasl6essetratade Implan- apbj. ®®senvolver uma inlciativa que se Seug Pfente naexperienciapessoa!dosConi|,^9®h'zadores, isto e, na observapao te ®sporadlcaou casual, que permlCasog ®PPta, emplricamente em alguns PsrjaJ necessldades para resolver ofsituapoes.tcirt,,g"®Jquer Iniclatlva—tanto em vlasde [tieiKf-^PP- Pomo ja constltuida—podeter

'■®s"'tados se a estralegia ado- Orpg"'''enta-se realmente sobre umaserle de observapoes de situapoes, ^OriR!,? P® modo planejado, metddico, ^Peria Pte e objetlvo, nao dependendo de Idiossincrasias Individuals, ®ci{j '',^®is a erros, nem de observapoes t .'®isou casuals.

'nterJ"®tamente a Estatistica 6 que esta ®oie, ®®®da nos metodos cientificos para plpg Pfganlzapao, resumo, apresenta- terics ®P®lise de dados, bem como na obde P de concliisnos validas e na tomada ®ha^j®p's6es razoavels baseadas em tais sqsda^®® empresas de seguros a utlUdade

^evg '®tistlca nao s6 eessencial, comose ®fri de maior complexibliidade, tendo 'eiu a deoendencla intrinseca do per- a dependencia intrinseca do ®PPtieclmento da frequencia de danosos para fins de definlpao do ® premios, proporcionalmente a Q®®Odeocorrenciadeslnistros.

,.®sie P®9dclo da empresa seguradora e 'Q5 ®hiente arrecadar fundos necessa5§q Suflclentes paragarantiraindenizaterceiros, quando da ocorrencia de

eventos danosos. Esses eventos sao aleatorios ou seja, capazes de, em defermlnaHaoxoeriencia ou observapao individual e Hecurioprazo, ocorreremou nao.

A expectativa do grau de ocorrencia eventos aleatbrlos pode ser medi? Estatistica. que a partir de uma - He experlendas semelhantes jA

Hfl<5 e o conheclmento de sua pe- ocorrtoa • _„,mitem orever a oroxima

•'^ili'iHade, permitem prever a proxima riodic aaoe, H ,|y. exatidao. '' ran^acom relativaexatldao. 0 seguro pode ser definido como

uma operapao aieatoria, segundo a qua! um grupo de indlviduos suficienternente grande, sujeitos a um risco comum, se reunem com 0 flm de repartir entre eies os prejuizos (danos ou perdas) sofrldos por alguns.

E ciaro que esse risco, que e o vinculo que une os indlviduos para a constltulpao de um verdadelro "fundo", deve ser comum a todos.Todos OS indlviduospartlcipantes do "fundo" devem ter a posslbilidade de vir a sofrer prejuizos em consequencia da efetlvapao do risco segurado, rlscos esses medldos, via de regra, pela frequencia relativa de sua ocorrencia (probabilidade) e odano medic produzido pela sua efetivapao.

Para que esses riscos possam ser cobertos, ou seja. merecerem indenizapao em caso de ocorrencia do sinistro, € necessarlo 0 pagamer^to de um premio, que e 0 que efetlvamente o que o segurado desembolsa para ter dtreito a apotlce. Pa ra se chegar ao premio final parte-se do premio estatistico — repartlpao pura do total dos prejuizos sofrldos poralguns segurados pela totalidade dos segurados que partlcipam do "fundo" ou carteira Com esse premio estatistico adicionado ao carregamento de seguranpa (desli- nado a cobrir as flutuapoes aleatorias do premio estatistico), obtem-se 0 premio pure. No final, 0 oobrado e o premilco ^m Mfren'frn®°f PUI-O acrescidode pesas de aquisipao dos seguros (comisIs agenciamentoetc). ® do capital pregado na empres sea. carronorS^'^ Chegar a esses premios e ®. Pfec'So recorrer a varias p , ® 'a organlzadas com informapoes

em"SI— ^^uiM Miii.jrMrdUues

roi-f ®' se encontram frequSncIa an.rl''®!' de sinlstros, freqiiencia acumulada, percentagem de danos, prec^lculo^ oufras varlaveis pertlnentes aos

Capitals — Os sindlcatos deverao possuir um capital minimo de US$3.500.000

14

«®vls.adoIRB. RiodeJaneiro,Brasil.41, (222).Mai/Ag®' '"S' IS

Sua aplica^o

no dia a dia

^ 'no <4% itr&iits[rtwrt^ tto4^^ -^aammereiika,

fsrr (4^frr»in sd % ltttja,iajfmo'Offr<^i'fe«n<as:^o®|aaf-

qH^cd09'i''«rx%'x^i(4aiie.

H!mi fpidtiia): <es i»*«MBn«fn-

tR% iRs^l^nn <4H« d(^

wi^i({ft uma ^^i94i4fa

T^^lvo mo rismo.{Cidtofm»wfe.'?^(faiftrrc{{eitmai«KSI^^»^lfmr»«r

fmiSm 9&

msr«fe. 1^ fftfiwi ^Rjftjracejfe <?»

Qu^(%% rK^oq:^%«e qRHi%i^,arrt^m^aa^Efa-ft^femot^orrafwrt^rIll4%4%i%cdt«ia^%rt^4n^ir;lrri0«l(ul(rttfxto.

tWna <a^^i»n«( maoa(ittft a mcia ^ma'rantniafrntaxa arr a aaia?ia, tm <atft^vast^^x a umi asfflna l«^ftaaa aaifia a itrtJu^a(to ado^lis'f«Tfatja 4^na ctaqiaa^mtartft.fxfei^a^iej^Tiaacteipartwwraufe

m«aiia Qjanatft(iriaKiT«Ht6^fwu(]^<dOEp'^to,<auoia04ft4UjT^a^raupo''rRTr a riaau^ 4fia am imtmn^■^s^. E (dofe ^ tt^R«a fx^ae ax«na:a'f«a(i^te'4feamar«aaaHaRrr 'dtx^anomaaib.

<du& aaxaanuj ^»t«tR«mnna luna ^■«ntfe tr«a4Mn«fe cde amarrift qjoiti «»fi}a8TO> |^«m) TT^ft), mo ^ <a mjjfta-ftaeaattaH^—afxaomkawrafeHadaE^tead^imadni^pb-^q^a<^^fak(^R««WbaamiR)imrafamaHfeap^m«a^l. Qftmanit^ aMftb qjtft, 'lakmaHfe, a a imtmjdd^'a&trianauai^ir^aiMa'raattu«^,ipa4a?fao^a^^trmar4)cp{^{0 pf^yftiir«p^eHwraTritwm«actfern^m&rxfe.

^ (t^6bqamr«fto ttw^^mBontao— cmi^|e,kmaip9auaTaff«ausn)ia4aatnair«fe, nT^Q»maa'a«b<tanom^tb-—a Ifffiwaua'»aatwwrmwjt«)tpoucomri^itado tdid^i. '11^ <ataa9fa adiRaift Tnaimtpodj^^®!^.

^{fe eexamdft) ^ iweni PtaMrxwHa tjaa (ddmd»«faTa'tt/n^<ife<^Wt«tRamo^ffldflj. fpoiiKSfHmeHfeaf{amtr<dfeai^i^ (ddsdddert^ cde lataHKnadsfe ^«i«iiQjoferfediwaddfemfcmwfladtofdx^iafflj.abijjfecori^irtto'HdRjmdwfe.tdUfe^aox^^wo rdofeaijHfftjdoii^ift'fwHddfe'dife^wnd^ q^dti^'felfeTmulfO'iHwa^naft'o^o-•ftiddr tpafeai.'iavtdba'dfetalfe'dfarttdfe-cdte'IfeiBdomibwfe.a^ pjufeadfepQttrfKidffeaaiiWt.'x^riamiti^^a-«»d^pdbiw^. t&eodfftu't»ia oopwdfiidnate'do addwrti aawnade ©rdtJfdr dife irHrddaaUi a

'{srTtt^dUfedo'idariffrddmda'xdwmt(KobdwofOMdi, <m5ffe i)«i««r»«rHfe<o 'dHdSfoiidjraifwdd^feddTh^iddMdrlfe^mWffia.TMfe'dddnormSdtbdiidmatffdfidf

%eioi&%it4Q(4%.i^iei(esrTOfiiii2^»9iin3alRmae aitRsmwndanviTi—^t4ttn<iita"iF^ibQa^So

— imaior niAifos^iio i<te ftrW

mss ««raR<ss,<o ^ ipana as intmt'aar do

S)m(pi« ipNffintta— djjnsi

ttaiioe a ir?t>|i«wi8tWio. A fnodotirta adrnmsn^^ laquar aon/lwomRfMR® i4a s,<Boniipiao^ioalapidis,Qfua(dbja>,(itt»deaifi>aTiwnaido aa oa a'jta^ <oh«wiraanoaa (d<^fpxswptamrmdan^aitodoi?nonwTi>

IJO.

Wd ilntarrKana •4a4a tqe mate a nao <^ a (4a ^rtansa 'tdia. Wto Kpjia

damarta (4^ imer^ tnsioni!^, i4a<4^p)i|i% dm i^i, de modo dfatpj^^^t^rradfaiptmrnnonai'fto

({atadRmdifiae <4a a tpmHtmi- dd^k'26 (4a riaH^lli4a4a^,%im4fmKd^^asin«m

N& iSa irespeito » decisdes de narOie!tnTi@, i^uatrnente a eslatietica tem i^iaipail ftmdamenta] desde a pesnuisa de TiteTicaMto,o dnrnenawoaiToento do seu poala a detenniina^ao deque melhor ' a naie adaqtodo as necassidatoure-

M^le aspadto, a i»rtir de ttedos estavoriitiicaae q«K o Estado

— ® 4.® Tfaror anecaitedor de s—ipan«ceserumexceten- ia irrwr^adto tpAtOer^ para owtsumo do ^®<inaViijaitriidwidijal umavezquea me4!fa ifaoorrrai de produr^ao de primios de Vida irntdlvdijall oonesponde a 10^^ de VK p4a«m <3iruipo a, inio ^rwdi. aquivsAe apera6a^,S®^.

Heie — INa© se ipode esqujieceT. conludo. d>[a a edBftdcica am si narto lepreoenta. t^easimtp'tes•odMtsdedades.snMorga-

ifim am sip^fma. 6 inq dinannisimo (to irrsesuaposteZk, %>smoda^para(arrwtade ir, Qfjja diSmda aasurme sua ifnnpizni^m&ia.

^SuafHranfa, «ta4a a drarmde massa de «®mr wsina la^,«» opteta, a ipi^«Ti(padb(OPrripuiiadprein)ddc^ t atpartilfr(4atprozs^arrartjiqdetemwitd^ (doe n^iadoe <te dpniiMy)x>sa^Qiram^tenfTiadoe«m4^anoeHeada-

SurgrrrreTfto dooonoeiio eslatostico

Wa'^paca. wngu6mipoderia imagi'ftBr <pt/e ^SSO 'Snos 'apds, a ihdta'tlsUca fedtsrfa iiioipfesefife dm 'fodas 'es-dtk/idades. 'Apdlavfe enconife-samifome 'ltdllana dtdflddGa dasde >833, wm o ■spmapHe '-cidncia do'Batado.'astBdlsi/toa''. ■aoepgdoiprdxlnta ao mader'no^BMttdo ffo ^vacdbdio/o 'lemo'ooorifeipelev'f^^da'vazoomoadjdiivo.fisi. irmd. dtsdstici/s, -a, -urn) 'no 'name de •um outso /Coiiegiym statistrcum.

'''Qutao<de'BdttitmQa"')sdtife6'aomi■Wlgdo, 'feouraoe a fpdillica 'das ■vdrlos ^Bdtadas 'do 'itturndb, 'miniairado ipelo iprdfa&ar •dena, Wacr/n Sdamelael

Hf^'op'fimeifovmpregb'da'palavm tip 3drtr/db ■ddrrlro <ot/e dia 'nm 'hole d®vst/-se do ■eocnamldia a/a/nso 'Qof!tOfsd'»tlhenwdlli0Ttg'177Z). pue a'reiBisuou'Sdb'Olidfma diem6dratidtIkam wfb¥i«lt(>ne ^irr ^tadrewieaanacmatt !C1'748d7H6: Wifodupadd'Ofdholaipdliffftw).

^ IBdtdtiatlde d ujm mi^Todo 'do 'dbaem^o/teaa/ip6b,'nmeiffai^b<eih'm/pfd^fib dos 'fertenwhos 'oomvameHtb'tfpidoa.'edja'fhVa^ab'dapgum idMlfefmttiad^''erdifa}i^,'oammfah<Oo<t]ubifgnomdhds Pdidikamaftte iiipiBds.aid'agudiddgmaf^^tamidBu'/afldetlds'hadl>8Br<^^idbTT!B&s6Pe ifflsos. '&e pdifbimdb.digumifmma'BPS <esrdmiPds 'tenibdm <madr»fant -apiittapsomo'Upminib ■dtfplods, laib d, pde ma© dpf^titsm ''■fdgUiafmtfds, 'mmm'dbBsruspab tie

lanfos e que e possivel conhecer o nivel (de encargos cJas seguradoras para efeito de atribuipao de limites de responsabilidade (em seguro e resseguro). ou seja, aferir a situapao do mercado e suas tendencias de evolupao, permilindo novas orlentaqoes, tanto tecnico-operaclonais, como de mercado.

Mas nem sempre essa rotina de coleta de dados, concepqao do programa ade-

quado, o processamento gerando resuttados, a interpretaqao, e finalmente a divulgapao, ocorreram com a velocidade espantosa que hoje o computador permite.

Ha algumas decadas atras todo esse trabalho era reallzado manualmente, passando depois a ser feito de forma mecanizada, com maqulnas aindaprimltivas, mo-

rosas e baruihentas, mas oterecerxdo um certo conforto relative para o funclonarlo.

Por outro lado, aquela velocidade de fornecimento de informapoes exige uma permanente renovapao de pessoal — a sua reciciagem —, e a do equipamento tambem, pois e precise cada vez maiordimensao da memoria das maqulnas, maior rapidezeprecisao-

Alguma bibliografia sobreestati'stica

Para aqueies que se interessam pelo assunto, e desejam um conhectrnento mals aprofundado da matOrla, a REVISTA DO IRB apresenta uma bibliografia especializada a respeito da Estatistica no seguro, que poderd ser encontrada na Biblioteca do Instituto.

AFTALION, Albert— Cours de statistlque. 3.' ed. Paris, Les Presses Unlverslialres de France, s.d. 257 p. 11. Bibliografia no Inicio daobra.

ALIENES UROSA, Julian — Organlzacion y orientacion de la estadistica del seguro en Cuba. In: ASOCIACION CUBANA DE ESTUOlOS DE SEGUROS, Havana. Conferfinclas. La Habana, 1941.1 v. (varias paglnapoes) p. 1-27.

ARKIN, Herbert & COLTON, Raymond Roosevelt — Statistical methods; as applied to eco nomics, business, education, social and physical sciences, etc. 4. ed. New York, Barnes&Noble, Inc., 1939.271 p.

ARLEY, Niels S BUCH, K. Rander—Introduction to the theory of probability and statistics. London, J.Wiley, 1950.236 p. Bibliografia p. 229-31 (Applied Mathematics Series).

BALLORE, Robert de Montessers de — Prot>abiIft^S et statlstlques. Paris, Librairle scientifique Mermann, 1931. 211 p. il. Le?ons professlers a I'Otfice National Meteorologlque de France.

■casos isolaOos, 'nem 'na de graTrde ndmero devcorrinoias.

'A'tboria esis/ttsilca pemlte que eeijemyomsdas deoisdes de razoave'fpT'epl360'Comibase<€m'ljiformsg6Bsgerah

'marfie 'limliades -e incompidtas aObre 'OS'mats variedos iendmenosqueocor- remmowanSo. /faqidnoiBdaiindugio l&gica, isto '6, das generallzagdas de caracteristicas de um oom/wnfo, de cujos 'elernemos se conheoe am aUbaonluPto.

Segahdoaigunsiedrtoos.a'Bslalls-'tioa Xem'exlatdfToiaiprdprie oomod6noleconofdiB'naauaqualidadedeinves'llgadara'das'unlfarmtdadesa laiacdes 'dwadterlsitoBs das lendmehas caielivemortfe tipioos, considbfados mmo iials, 'independeniemePre de sua naiuf^f f.''^'"f'''''^^'^^S''Bndes'ndmevariaoeoa mfio '("^Brsos 'tlpos de ^^a'/sf/oss, dStabllide5®''^'^'oS'iPeriodioidades, '/"npoxoides « m didtn~- ''^"omi&ad& das 'var/a- "rnmarttam mmpsnfarrmmb 1Z^"S,^^'<05.'Wtfam8mertteuar.ied&s

'^Q^if '^BS /foffosipamrr- iilpi^^ '^Bteg&ria dds'o'dtdttvantaPta (tia^^^'^'Bagab aa oBractai'iaagbo

'"""oidJlda&es sac 'B&rttrlbut' Blemttloo. tra«/Jirtf '/s'Woa,(0'que'the'S6ba<3'f«//f/csoao<dfe(o/ano/fl.

^ENINI. Rodolfo — Princlpll dl stallstica metodologlca. Torino, UnioneTip. Ed. Torinense, 1926. 353 p. "Ristampa Siereotipa dell'edizione del 1906".

Berkeley siwposium on mathematical STATISTICS and PROBABILITY, 2., Califor nia, 1950 — Proceedings... Berkeley Unlv. of California Press, 1951.501 p.

BOLDRINI, Marcollo — Slatlstica; appunti pergli studentl. Milano, A. Giuffre, 1937. 2 v. v. I. 2.ed. 1937; V. 2 I935(2v. encadernadosiuntos).

BOWLEY Arthur Lyon — Elements of statistics. 6.ed. London, P.S. King, New York, C. Scnbnet, 1937. 517 p. 11. (Studies In Economics and Political Science, 6).

BRIEGER, Friedrlch GuSlav — TAbuaa e formu las para estatistica. Sao Paulo, Meihoramentos, 1937.46 p M.

CARVALHO, Jose Luiz Sayao de Bulh^s— EaSSJSSiiAlSf?"

Ed.Clentillca, 1975.261 P il. c^moi — Principles and Mlfflin,1925.47lp J ,c6e» soPr* mStodos COLTON, Arkin — Siqueira Wo de estatistlcos nncumenta?ao do DASP, Janeiro, Serv. de ^miiografla 1955. 328 p. il.lfc'"' _ .i..icairttt»eoryar>dpractl- CONNOR, L.R.-S«»' •pi.man, s.d. 374 p ce. 3.ed. London. IfjModoa matemitlcos de CRAMER, Harald "T „atical methods of statisestatlstica/Ma'''

-a«Janeir0,Brasil,d1, (225i »,

tics/ Trad. Enrique Cansado. 3.ed. Madrid, Aguilar, 1963.600 p. Bibliografia p. 643-52.

CZU8ER. Emmanuel — Die statistichen forachunqsmelhoden. 3.erw. aufl. Wien, Ed. F. Burkaaudt, Verlag Von L. W. Seldel, 1958. 330 p.

DEMING, William Edwards — Statistical adjust ment of data. New York, J. Wiley, London, Chapman & Hall, 1943.261 p.

DUMAS, M. — Prlnclpes de rappllcatlon des methodos statlstlques: a la production et a la recherche. Paris, Eyrolles, 1949.130p. il.

ELDERTON, W. Palin & ELDERTON, Ethel M. Primer of statistics. London. A. & C. Black, 1920. 86 p. 11.

FELLER, William—An Introduction to probabili ty theory and its applications. 2.ed. New York.J. Wiley, 1957.461 p.

FERNANDEZ BANGS, Olegario—Traladode es tatistica. Madrid, Consejo Sup. de Investigaciones Cientificas, 1945. xil, 514 p. il. Bi bliografia. p. 493-510.

FREITAS FILHO, Lincoln de — Noqbes de bioestatistica. Rio de Janeiro, Graf. Laemmed, 1946.392 p. il. Bibliografia p. 382-90.

GARCIA ALVAREZ, Manuel« AYUSO OREJANA, Jose — Estadistica. Madrid, SAETA, 1946. 630 p. il. Bibliografia, p. 621-22.

GAVETT, George Irving — A first course In sta tistical method. New York. McGraw-Hill, 1925.344 p. 11.

GEMAHLING. Paul — Statlstlques citolsles et annot^es. Paris, Recuetl Sirey, 1926.150 p. 11. Bibliografia 141-45. Conteiido: Popula tion, production, prix sala>re, monnaie, cre dit, change, commerce, transports, finances publiques

GERSHENSON, Harry — Measurement of morta lity. Mllnols, Society of Actuaries. 1961. 340 P-

GINI, Corrado — Curso de estadistica; con un apendice matematico por Luigi Gaivani. Trad. Jose A. Vandellos. Barcelona, Labor, 1935. 426 p. II. {Enciclop^ia de Ciencias Juridicas y Sociales, Seccion Ciencias So ciales).

Tratladoelementardestatlstica Mila no A. Giuffre, 1936. 96 p. v. 1 Stallstica Metodolog rca.

nrjl -H h

^Ciui'/rc - - -no ,1n ,,,

■>1 ,' 9„ '■ 'u-Jo ^ '-'v, MACIEA'J ifio cn-

V ~L o' practical statis tics. NewYork, Macmillan, 1942.324 p, II. JULIN,Armand—Prtcisducoursdeatatlstique ?lnrnni ®PPl'WJee. Paris, M. Reviere, ISJ2. 301 p. II. - "-iqfies de estatistica 10^' Janeiro, Flores 4

G -The advanced theory of 1 lixi London, C. Griffin, 1943-51.2v.v. panyJ95^ Publishing Com-

KINIjSTON,Jorge—AteoriadaIndugSoestatis tica. Rio de Janeiro, IBGE, 1946. 119 p: LOBO, Ary Maurell — Tratado teOrico e prilico de estatistica das grsndes massas de da dos e de estatistica das mostras. s. 1.. Bi blioteca Prolissional Brasileira, 1946. 873 p II.

MC CORMICK, Thomas Carson Tooke — Ele mentary social statistics. New York, McGraw-HHI, 1941. 361 p. II. Inclul bibliografia. f4ILLS, Frederick Cecil — Statistical methods;

ift

17

applied to economics and business. New York, II- Holt, 1924.765 p. II.(Americar* Bu siness Series)BIbllografia p.727-36.

MONTELLO.Jesse—Estatfstica.Rlode Janeiro, IRB,s.d.Curso de Atuallzapao em Atuaria.

A estatfslica para economlstss. Rio de Janeiro. APEC,1970.333p. II. Bibliogratiap. 333.

MORTARA, Giorgio —Curso elementardeestatfstica aplle^ a admlnlstragSo. Rio de Ja neiro, IBGE, 1949. V. Conteudo. — V. I.Teona Geral. Ablblloteca possul o volume 1.

PHELPS,Elisabeth—Statistical activities of the american nations. Washington, Inter-Amerlcan Statistical Institute, 1^1.642 p. Inclui bibilografla.

RAO, Radhakrlshna C. — Advanced statistical methodsin biometiie research. New York,J. Wiley. London,Chapman S Hall,1952.390 p. (Wiley Publications In Statistics).

RIDER,Paul Reece—An Introduction to modern statistical methods. New York, Wiley, Lon don.Chapman S Hall, 1939.226 p. 11. Bibltografia em notasde rodape.

R1SSER,R. — Applications de la statlstique a la demogrsphleet a la bioiogle.2.ed. rev.aum. por C. E. Traynard. Paris, Ganthlor-Vlllars, 1965.363p.il.(Traits ducacul desprobabilit6s e dessea applications V. 3,fasc.3).

ROCHA,Marcos Viniclus—Curso deestatistlca. 3.ed. rev. aum. Rio de Janeiro, IBGE, 1975. 248 p. 11.

RODRIGUES, Milton da Silva — Elementos de estatlstlea geral. 3. ed. rev. aum.Sao Paulo, Ed. Naclonal.1941.424 p. II.(inlclacaoCienlilica. Biblioteca Pedagdgica Brasileira, 6) Bibilografla p.421-4.

SA.Jose Am6rico Peon de — Estatfstica. Rio de Janeiro,IRB.1965.Curso para Formagao de Tecnicos.

SA. Paulo—Aestatisticanatacnologla.Rio de Janeiro.Impr. Naclonal.1944.69 p.

SCHOTT,Sigmund—Estadlstlea.Trad,de la 3.* ediclon alemana y anotado por Manuel in ches Sarto. 2.ed. Barcelona. Labor, 1934. 206 p. il.(Latwr Economia.166)Bibilografla 189-94.

SECRIST, Horace — An introduction to statisti cal methods; a text-book for college stu dents a manual for statisticians and busi ness executives. New York, The McMillan, 1925.607 p. II.

SMfTH. James G. 8 DUNCAN Acheson — Elementaiy statistics snd applications: fun damentals of the theory ot statistics. New York. McGraw-HIH. 1944. 720 p. Inclui bi bilografla.

SOUZA MENDES.J. J. — Eslatistica. Rio de Ja neiro,IRB.s.d.Curso de Especlalizagdo TSc-

TIPPETTI.Leonard Hanri Caleb—Tachrwtoglcal applieations of atatistlcs. New York, J. Wi ley, London, Williams & Norgate. 1950.197 p. 11. Bibilografla p. 165-6.

UNITED NATIONS CONFERENCE ON TFiADE AND DEVELOPMENT, Geneva. Secretariat — Stabllahmant of a untflad International •yatom of inauranoe atstistli. New York, 1972.52 p.

VIANELU, Silvio — Uneamenfl dl metodoiogia statlstica par I'analiti economica dalle eerie etariche. Bologna.C.Zutfi, 1948.418 p. fl, A biblioteca possul o vol. 1. ,

VINCI,Felici — Manual#di statlstica;introduzione allo sludlo quantitallvo del latti sodall. 2.ed. Bologna, N Zanichelli.1936.2 v.ancademados juntos.

VIRGILLI. FiJippo — Statistic. 9.ed. Mllano, V. Hoepll,1^3.245 p.(Manual! Hoepli)Bibilo grafla xvil-xx. No final da obra relagao das obras do Manual! Hoepli.

WORTHING, Archie Qarfield & GEFFMER. Jo seph — Treatment of experimental data. New York, J. Wiley, London, Chapman & Hall, 1943.352 p. II. Bibilografla p.337-8.

PERldDICOS

ALBUQUERQUE, Urbano de — Estatlstlea apllcada a se'egao e prevenglo de riscos.Revlata do IRB. RIO de Janeiro, 23(134):65-71, ago. 1962.

Homogeneizagao das estatistlcas de seguros. Revlsta do IRB, Rio de Janeiro, 13 (102):215-8,abr. 1957.TeseapressntadaaVI Conferencia Hemisferfca de Seguros, Bue nos Aires.

ARAtjJO, Renato Costa — Centro de processamento de dados do Institulo de Resseguros do Brasil. Revlsta dolRB,Rio de Janeiro, 26(154):2-4,dez. 1965.

BROSAR,Rene — Os problemas a a estatistlca. Revlsta deSeguros.RiodeJaneiro,41(471): 131-2,set, 1950,

10.« CONFERENCIA Brasileira de Seguros Privados e de Capitallzagao. Revlsta do IRB, Rio de Janeiro,37(213):19<34, jul./set, 1977.

DERRICK-JEHU, L. C.— 0 Centre da Estatistlca Tecnica do Seguro.Revlsta de Seguros, Rio de Janeiro, 42(4e5):229-30, nov. 1961. Tese apresentada a V Conferencia Brasileira de S^uros.

ESPERANZA, Oilllo — Orlentaclones estadisticas al seguro... Revlsta Bancaria y Aseguradora: rev. de tdcnlca bancdrla y de segu ros, Buenos Aires.26(318):e694-7,jun. 1948; 26(319):8734-6,8740.)u1.1948.

ESTATISTICA das indemnizagoes. Revista de Seguros.Rio deJaneiro,6(S2):68,out.1925.

ESTATISTICA mostra(udo doseguro.Revista do IRB, Rio de Janeiro, 35(204):4, abr./lun. 1975.

QRANOES catSstrofes atingem o mundo causando prejuizos. Ravlsta do IRB, Rio de Ja neiro,39(219):8, malo/ago.1979.

AS GRANOES etapas do seguro. Revlsta de Se guros, Rio de Janeiro, Tecnica Ed.,59(694): 331,abr. 1979.

QRAO,Carlos PInheiro—Aestatfsllcaeossegu ros. Seguros: rev. cultural et^cnlca, Lisboa, Sindicatos Naclonals de Seguros de ListMa e Porto,10(44):36-40, malo 1948. .

AS INDENIZACOeS de DPVAT.Revlsta de Segu ros, Rio de Janeiro, TScntca Ed., 59(691): 227,jan.1979.

MACHADO,Carlos Mendes—Trabalharsem ris cos. Revlsta do IRB, Rio de Janeiro,38(216): 3W.jan./abr.1979.

MELO,Carlos Bandeirade—Estatisticasanuals de seguros — Ramos elementares. Revlsta do IRB. Rio de Janeiro, 22(129):61-4, out. 1961. Tese elatiorada para a V Confer8ncla Brasileira de S^uros Privados e Capllallza580.

MELO,Carlos Bartdeirade—Estatisticasanuals de seguros — ramos elementares. Revlsta de SMuroa, Rio de Janeiro, 41(480):571, jun. 1961.

UMA MUDANCA para melhor?talvez. Revista do IRB. Rio de J^elro,39(219):48-1, maio/ago. 1979.

ORNSTEIN,Ernesto — Estatisticasdoramovlda. RavlatadeS^uros,Rio de Janeiro,42(466): 273-S, dez. 1961.

PROTEQAo nos danoB pessoals em autos. Re

vista do IRB, Rio de Janeiro, 37(214):45-6. ouf,/dez.1977,

QUANDO crcscem OS custosopsracionaisdose guro. Revlsta de Seguros, Rio de Janeiro, Tecnica Ed.,57(678):187-8,dez.1977.

RUDGE,Raul Telles—Sistemadeestatfstica vai auxiliar o mercado. Revlsta de Seguros.Rio de Janeiro, Tecnica Ed., S3(614):4l-3, ago1972.

SEGURO de vida contlnua crescendo. Revlsta de Seguros, Rio de Janeiro, Tecnica Ed.. 59(694):345-7,abr.1979.

SINISTRALIDADE do translto. Revlsta de Segu ros. Rio de Janeiro, Tecnica Ed., 59(690): 211-2, dez.1978.

TAGLIACARNE,Gugllelmo—Che cosa dicono e che cosa potrebbero dire le statistiche delie asslcurazionl. Asslcurazlonl; rev. de dirltto, economia e finanza della assicurazloni pri vate, Roma,Instltuto NazionaledelleAssicurazioni,37(S):430-51,sett./otto. 1970.

TRINDADE, Mario — Aspectos estatisticos dos seguros privados no Brasil em 1948.Revlsts do IRB, Rio de Janeiro, 10(56):63-80, ago. 1949.

Aspectos tecnico-adminlstrativos da estatistlca de seguros. Revista do IRB, RIn de Janeiro, 10{57):7g-94, out. 1949; 10(58): 35-48,dez.1949.

- ■ — Esludos de estatistlca de seguros. Re vista do IRB, Rio de Janeiro, 5(24):53-64, abr.1944;5(27);119-30;out.1944^.

SILVA, Antonio Regis da—Estatistlcas. Revlsta de Seguros, Rio de Janeiro, 40(460):163-4, out. 1959. Tese apresentada a IV Conferen cia Brasileira de Seguros Privados e Capltalizagao.

CIRCULARES

INSTITUTO DE RE5SEGUR0S 00 BRASIL Circular Presl-03/74. AUTOM-02/74. Esta tistlcas do ramo autombvels. Rio de Janei ro,1974.2f.

-Circular Pre8l-044/74,AUTOM-006/74Estatlsticas. Ramo Autombveis. Rio de Jenetro. 1974.1 f. Inclui anexo, 1 f.

Circular Presi-054/74. INCEN-005/74 (comunica ao mercado segurador que, havendo sido Inlciada a coleta de dados,a partir de 1.° de janeiro do corrente ano, para ^ levanlamento das estatistlcas do ramo incendio.e obrigatbria a participacao das seguradoras que tenham auferldo premios na citada carteira)Rio de Janeiro, 1974.2 f.

- Circular Presl-008/75. AaTOM-003/75< Estatistlca do ramo autombveia. Rio de Ja neiro,1975.1 f. Inclui anexo,11.

- Circular Presl-062/75. INCEN-011/7S-

Estatistlcas ramo Irkcbndlo. Seguros vuKosos.Rio deJaneIro,1975.1 f. Inclui anexo. 1

ABSTRACT

The article in question considers the relevance os Statistic on the administrative,flnancial, technical and marketing aspects ofthe insurance business. Moreover,the appearance ofboth the word statistic and the science it involves are precisely shown in a box and also a specialized bibliography aboutthB Tnatter is indicated.

SINISTRO/PREMIO E SINISTRALIDADE

0principal indicador das operagdes de seguros tern "hitagdes a serem consideradas em sua determlnagdo; d necessdria a ^^tacterizagao defaixas,ramo, periodo. Este arligo,de autoria de Josd Rdmulo Buihdes Santos, assessor da Diretoria ® Operagdes Nacionais do IRB, demonstra ainda a "^?So entre os dois conceitos.

0 coeficiente sinistro/prdmio seja urn Seri,!'^'^''^9cJores para analise mais utilizados pelos cjjH^''9dores, vez por outra observa-se uma relativa nos resultados por eie obtidos.

Sija^®ses indices apresentam-se distorcidos face Celtn'^boragaocom interpretagoesdiversasdocone, componentes desse importante pa boria^® ao segurador interessa observar o % ^^enfodecadaumadascarteirascomqu P unico criterio de calculo ^ipiju^izagao e, consequentemente, a de valores para que, apos calc^|: ry,j 9ue-sg g crlstalino coeficiente ' ® axempio de como ocorre nos grandes

*'®''oiRB,RiodeJaneIro,Brasil,41,(222).Mai/Ago,1980

seguradores, tais como Ingiaterra, Estados Unidos Franga 6 outros.

Cabem, pois, alguns comentarios no que se refe rs a premio e sinistro, para que fique bem ciaro como utilizer perfeitamente esses dois elementos securatorios para efeito de calculo do sinistro/premio

O sinistro/prgmio se destina a fazer analise nao so de urn todo, mas tambem para as faixas de seauros seguros diretos, resseguro no IRB, retrocessoes contratos com resseguradores do exterior, etc)ou

Sodes L™ Trans- ^®.ssantes, etc.), por regiao e ate por fambem aifn esquecendo ado oara urn npK h""®, ^ormafmente e levandeceSfo qOinqMnio,

18 i RevistadolRB.Riodejaneiro,Brasil,41,(222),Mai/Ago,1980 |j|^^

19

0 eslabelecimenlo das bases das operagoes de seguros,fundamenta-se no registro de eventos occrridos, OS quais sao obsen/ados estatisticamente. propiciando, assim, a avaliapao de determinada modalidade de seguro e, consequentemente, a relagao sinislro/pfemio.

Tambem e de bom alvitre comentar qua o premie recebido por uma seguradora e composto de ires parcelas, assim sendo;

1.* — tecnicamenfe denominada de "premio de risco", tern por finalidade fazer face as indenlzagoes com sinistros;

2,3 — refere-se a despesas administrativas da segu radora e,

3_a _ destina-se ao resultado favoravel das operagoes realizadas. ou seja, o lucre.

A parte da receita dispendida com sinistros, pre mio de risco, e conhecida atraves da retagao sinistro/premio.

Todavia, conforme ja dito em linhas prpteritas, varias formas de calculo de sinistro/premio f§m;se observado, tais como:

— sinistros pagos/premios recebidos;

—sinistros corrigidos/premios

— sinistros corrigidos/premios, aiem de muitas outras formas de calcuios perfuntorias e simplistas, largamente usadas para o calculo de tao importante expediente, praticamente basico para o bom andamento e accmpanhamento das operagoes de segu ros e, em especial, dastarifas.

Para fanto, deve serobservadae utilizadaa relapao:

S/P = Sinistros corrigidos/Pr^mios corrigidos.

Esta relapao e a que melhor reflete as despesas com OS sinistros durante o periodo que se esta analisando; os sinistros sao acrescidos da soma de todos OS sinistros ainda nao liquidados no fim do pe riodo (reserva de sinistro a liquidar constituida) e deduzido o valordos sinistros ocorridos ate o final do periodo anterior e que ainda nao tenham sido pagos naquela epoca (reserva de sinistro a liquidar revertida).

E OS prSmios liquidos retidos, arrecadados e contabilizados no periodo que se esta analisando, sao acrescido da parcela relativa aos prSmios puros que foi transferida do periodo anterior (reserva de riscos nao expirados revertida) e deduzida da par cela dos premios puros transferida para o periodo seguinte (reserva de riscos nao expirados consti tuida).

Para maior clareza do exposto as linhas acima, alvitra-se citar exempio com numeros absolutos, com base na apostilado Professor Miguel Salim, da Fundagao Escoia Nacional de Seguros FUNENSEG e relativa a faixa de retengao das seguradoras.

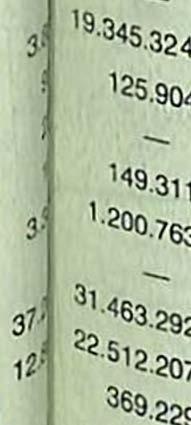

I —SINISTROS

a) — Indenizagoes a despesas de sinistros, pagas pela seguradora, liquidas de recuperagoes, dp salvados, de ressarcimentos e de resseguros cedidos, durante a periodo de 1 (um)ano:

Crt 3.200.000.00;

b) — Reserva de sinistros a liquidar cons- , tituida no final do periodo. relativa aos sinistros ocorridos e nao pagos ] parte a cargo da retengao da segu- i radora: y Cr$ 1.000.000.00: j

c) — Reserva de sinistros a liquidar rever tida no inicio do periodo, tambem re lativa a parte da retengao da segu radora e correspondente aos sinis tros ainda nao pagos no final do ps* riodo anterior: Cr$600.000.00.

// — PREMIOS

a) — Premios auferidos menos premios de resseguros cedidos durante o p®' riodo de 1(um) ano, liquido de cancelamentos e restituigoes: Cr$ 12.600.000,00

b)

— Reserva de riscos nao expirados. constituida no fim do periodo atual ® relativa a refengao da seguradora: Cr$ 3.780.000,00 '

c) — Reserva de riscos nao expirados, re vertida no inicio do periodo atual, tambem relativa a retengao da segu radora:

Cr$3.180.000.00

/// — COEFICIENTE SINISTRO PREMIO

carregamento, compondo-se. assim, o premio brute Of 0 premio comercial.

Ja o premio liquido, tambem elemento fundamental_ para chegar-se ao premio corrigldo e, "a ifTiportancia que o segurado ou ressegurado se obriga a pagar ^ seguradora ou ao ressegurador pelo risco assumido no contrato, deduzida apenas a ■parte correspondenteao resseguro, e as anulagoes".

Releva notar que o premio liquido, conforme ja O'to, serve de base ao calculo para avaliagao da reserva de riscos nao expirados. Quanto a reserva de Sinistros a liquidar, cabe dizer que, a constituida no final de um periodo, refere-se aos sinistrosocorridos 6 nao pagos no periodo, enquantoquearevertida, no inicio de cada periodo, corresponde aos sinistros ainda nao pagos ate o final do periodo anterior.

Quantoacorregaodo premio, deveserlembrado no total participam premios referentes a exercicios seguintes (diferidos) e aqueles que estejam ®'nda em cobranga. Ja no dimensionamento da reserva deve serconsiderada a notatecnica relativaao ^rno considerado, tendoemvistaas peculiaridades 0 rnesmo, o que podera trazer, consequentemente, 'leragoes no calculo da reserva.

Ideia semelhante a do sinistro/premio, porem otalmente distinta, e a de sinistralldade. que melhor® aplica a relagao sinistro/capital segurado, muito fnbora seja por demais usada em substituipao a de ®inistro/pr§mio.

A relagao sinistro/valor em risco e outra forma pode ser usada para avaliagao da sinistralizaH^' f^nibem, para comparagao da taxa uti- com a taxa de premio obtida em fungao da Periencia do risco, servindo de avaliagao correta 'fffros contratosde seguros.

f-'bserva-se "ipso facto", a existencia de nexo ^ffsal entre sinistro/premio, sinistro/importancia

Qurada e sinistro/valor em risco, face os mesmos de termometros de riscos preteritos^e de p. P®1antes elementosauxiliares na constituigaode g. taxas de premios para contratos que venham ®Dstituir outros onde a taxa de premio nao obteve o 'f^Portamento esperado. exemplos a seguir corroboram a afirmagao

Face aos resultados obtidos com a 1.* moda lidade. conclui-se que:

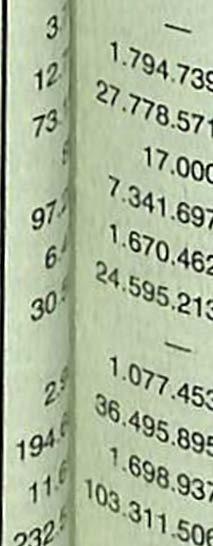

— a taxa pura de risco seria 1,48%, resultante da divisao:

indenizagoes liquidas 25.131.859,84

valoremrisco 1.690.971.460,00

A diferenga entre a taxa do premio e a taxa pura de risco representa carregamento e lucre do seguro em estudo.

—a taxa pura seria indenizagoes Hquidas/importancia segurada, resultante de:

25.131.859,84

1.352.777.168,00 = 1,85%

Da mesma forma que no caso anterior, a difu renga de 2,5% para 1,85%, representa carrega mento. E inferior ao primeiro, tendo em vista que o calculofoifeitoemfungao da importancia segurada.

Ja o sinistro/premio apresenta-se como 74.31%, (25.131.859,84), que representa com seguranga a ii9.429,20 posigaodacarteira.

Quanto a 2.® modalidade, chega-se a conclusao que:

— a taxa pura do risco seria 10,64% (33.406.502.44) sinistro/valor em risco; 313.835.047,50

— a taxa pura, resultante dadivisao sinistro/impor tancia seaurada, (33.4Q6.503.44). seria 13,30%, 9R1 nfiR:n.3R,nn 0 sinistro/premio, por sua vez, acusa 532.23% (33.406.503,44)

6.276.700,95 Observa-se porconseguinte, neste ca so, afragilidadedataxado prfemio aplicada.

Ve-se face ao comentado, que a taxa do premio do seguro referente a 1.® modalidade, foi embasada em experiencias passadas, devido aos resultados obtidos, que podem ser considerados "relativamente bons", enquanto que a taxa do seguro pertinente a 2.® modalidade, acarretou resultados totalmente deficitarios necessitando, portanto, a taxa, de novo dimensionamento.

b)—

301(equivalente a 0.3).

Cabe citar que o prgmio pure mencionado erh linhas passadas, relative ao periodo anterior, e sO' made aos premios liquidos retidos. arrecadados ® contabilizados no periodo que se esta analisando. face ser aquele, o premio correspondente ao vaiof real do risco, calculado de acordo com dados esta' tisticos-

0 prgmio puro representa a cobertura teorica dO risco e e fixado tendo em vista, entre outros, os sB' guintes fatores:

a) — maior ou manor grau de intensidade do^ riscos pertinentes;

b) — maior ou menor probabilidade de ocof renciado sinistro;

c)— prazodeduragao do seguros, d)— montantedasomasegurada.

Deduzindo-se do premio comercial, o carrega' mento respective, chega-se ao pr§mio puro.

Em sintese, o premio puro § a expressao mata' matica do valor do risco, sobre o qual e acrescido u

Qiii^^'P°^®f'®aniente. uma seguradora obteve os se- y^intes resultados em duas modalidadesde seguro

®''entes, porem, a mesma taxa, ou seja; 2.5 /o.

modalidade

numero de seguros: 26.946

numero de sinistros: 1.727

yalorem risco: Cr$ 1.690.971460,00

'^portanciasegurada: Cr$352.777.168, rigi^''6rnios arrecadados; CrS 33.819.42 ( rigj^denlzagoesliquidas;CrS25.131-859,84(cor-

modalidade

humero de seguros: 689

Oumero de sinistros: 388 yalorem risco; CrS313-835,047^0

"f^porlancia segurada: CrS251-088-^ (cor- riQ,P''^rnios arrecadados; CrS 6.276. yiQos)

rjgJ'^enizagbes liquidas: CrS 33.406.503,44

Embora nao parega, o coeficiente sinis tro/premio e 0 indice de sinistralldade tern participagao fundamental na elaboragao de criterios de fixagao de taxas, sendo tambem os elementos basicos de aferigao da "performance" de todas as modaiidades de seguros.

O tratamento incipiente dado pelos seguradores a esses dois elementos secucuratorios levaram o nosso mercado segurador a excelentes resultados economico-financeiros. Que seria, entao se esse tratamento fosse de todo prioritario'' a

The loss ratio and the claims index are

the rates, besidesbeingbasic elements the portfolio performance. In this Srnf looks forthebestformulato calculate thosetwo indexes.

20

em decimal:. 3.200.000,00 -I- tOOO.000,00 3.780.000,00 +

a)—

S/P = 12.600.000.00 600.000,00 3.180.000.00 3-600.000,00 12,000.000,00

em

0,3

perceptual:

abstract

RevistadoIfiB.RiodeJaneiro,Brasil,41,(222),Mai/Ago.19®" RiodeJanelro.Brasll,41,(222).Mai'Ago-'®®'' 21

fundamentoltosetupcriteriafordetermining

Glossário

R derisco, s

Riscoprofissional

------------.....:"'

É oriscoinerenteaumaprofissão.

Adout<inadoriscoprofissionalconstituiumaverdadeiraconquistasocial.Antes dela o operário era obrigado aproduzira prova daculpaoudolodopatrão,afimde obter qualquer reparação pelo acidente sofrido. Tal prova, na maioria das vezes difícil de conseguir. ocasionava quase sempre,pelasuafalta,anãoreparaçãodo dano.