mnsta do ministerio da fazenda instiMo de wssegumsdo bmsil Ano 39 n.o 219 Mai/Ago 79 ISSN:0019^6 /I. '-' C Po; Consciencia do Risco ; 1 ie og-aQDir isTi,

Com o progresso tecnologico muita coisa vem junto. Por um lado as ajudam a construir o confortode hoje,a energia atomica resolve o probi® cornbustiyel,e osfoguetes conquistam novos espa^os. Mas por outrt chammesnaosecansamdeexpelirfuma9a toxica,asusinas nucleares# escapar radia^ao,e os foguetes produzem llxo atomico.

Tudo isso 6 poluigao que compromete justamente o objetivo de todas^i novldades; propiciar bem-estar ao homem.

Editorial

Um mercadosempreem buscado melhor

0 IRB, a SUSEP e as sociedades de seguros realizaram simposio para ampio debate das questoes de Organizagao e Metodos do sistema segurador nacional.

Rendimento, eficiencia e agilizagao do trabalho sao objetivos que hoje interessam, no mais alto grau, a todos os setores de atividades. Pertence a epoca pioneira da criapao das tecnicas administrativas, a preocupapao dominante. ou quase exciusiva, com a racionalizagao das atividades dos setores de produgao de bens materials.

n0 setor terciario, na economia moderna, assumiu reievo especial, sobretudo depois do extraordinario desenvolvimento da informatica, so esta ultima chegando a alcangar, em certos paises, o indice expressive de uma renda equivalente a um quarto do Produto Nacional Bruto. E exatamente no setor terciario que, pela natureza particular das atividades a ele inerentes, ocorre maior vulnerabilidade aos efeitos prejudiciais da burocracia, quando a maquina administrativa nao e submetida a revisoes e reajustes periodicos, a iuz das tecnicas de O&M.

0 ritmo de expansao do mercado segurador, colocando tai segmento da economia brasileira entre os de maiores taxas ae crescimento, gerou a necessidade inadiavel de " " se cuide, a esta altura, de um balango consolidado ue OS progresses feitos pelo setor, em termos de O&M, A partir desse inventario sera possivel identificar problemas e ne- IMVdlLCif rW Owl Cl ^ • (w cessidades que estejam demandando equacionamento e soiugoes, a fim de que a estrutura administrative do mercado, obtendo novos ganhos de eficiencia, permita ao seguro um desempenho cada vez mais satisfatorio para o publico usuario e para a propria economia do Pais.

Racionalizar procedimentos e retinas da burocracia, pafa que esta seja instrumento de otimizagao administrativa ao inves de fator de congestionamento e lentidao de services, esse e o grande objetivo do recente simposio de O&M, Um objetivo com o qual todo o sistema segurador esta comprometido, em forma permanente e em cada etapa de seu processodeevolucao.

AFOTODORISCO

79

Brasii, 39(219), mai/ago

INSTITUTO DE RESSEGUROS DO BRASIL (Orgaojurisdicionado ao Minisierio da Fazenda)

PRESIDENTE

Ernesto Albrecht

DIRETORES

Gilberto Formiga

Helio Marques Vianna

CONSELHO TECNICO

Delio Brito

Guilherme Hatab

Claudio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaqui de Mello

Ch'nio Silva

CONSELHO FISCAL

Alberto Vieira Souto

Mauro Fernando Coutinho Gamarinha

Arthur Autran Franco de Sa

SEDE

Avenida Marecha]Camara, 171

Fone:231-1810— Rio deJaneiro— BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2.° e 3.° andares

, BELEM

Trav.Padre Eutiquio, 141 — 6.° a 8.° andares

FORTALEZA

RuaPara, 12— S.^andar RECIFE

Av. Dantas Barreto,498 — 4.°, 5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.° andar

BELOHORIZONTE

Av. Carandai, 1.115— 15.® andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2—BlocoB— 15.®andar

RIO DE JANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares

PORTO ALEGRE

RuaCoronelGenuino,421— ll.°andar

ESCRlTbRlO NO EXTERIOR

LONDRES

Fenchurch Avenue, 14 — 3rd floor

ISSN:0019-0^ CDU368

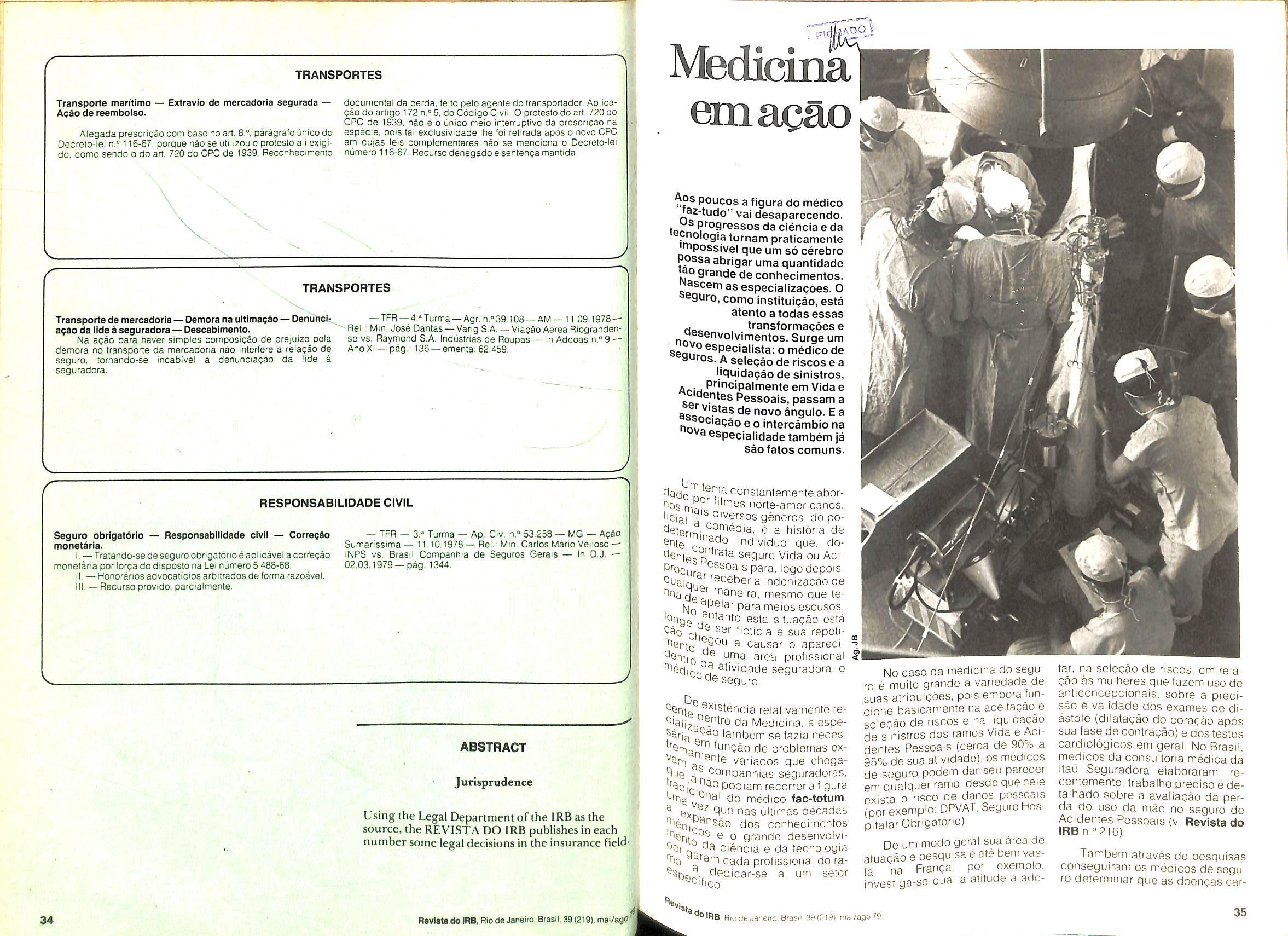

Tirar pressao e temperature,escutar os pulmoes enquanto se fala 33, operar apendicite... nao sao so essas asfungoes do medico,principalmente o medico de seguros. A ele cabe fazer a selegao de riscos, desenvolver estati'sticas que apontem as causas de morte que mais crescem,avaliarestados de saudegeral.

Ah! Cabe a ele tambem determlnar quanto vale sua mac, pe ouolho.

^ procedimentos: o ■■ ®°®ietivodomercado. 3 I ^®"orama

resultado te.endonoScada®'®'"^'°6

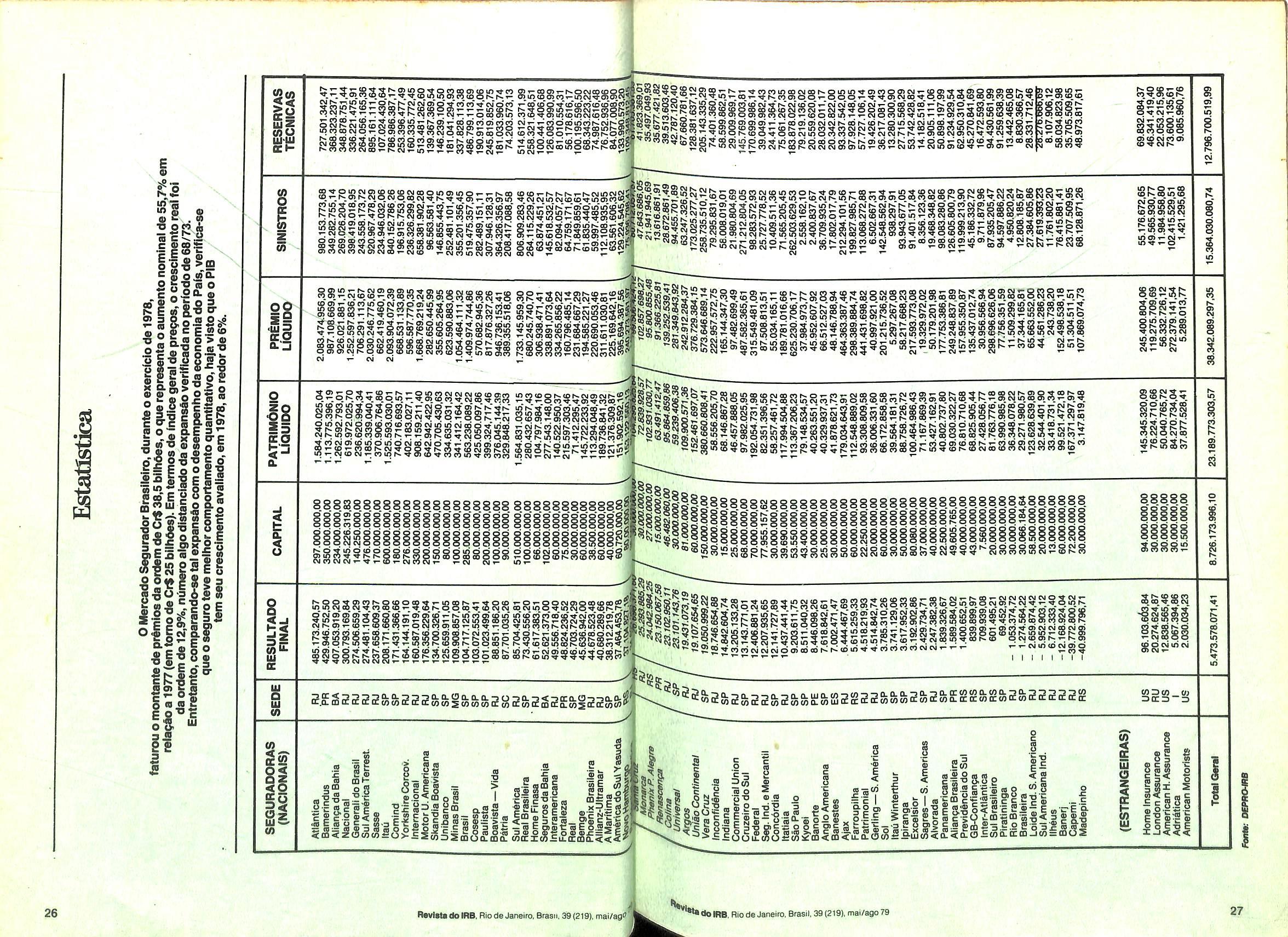

Estatistica

A situapao geral das companhias em 31.12.78,englobando resultado final, capital, patrimdnio liquido,premio iiquido,sinistros e reservas tecnicas. 26

Blbliografla

Ano39mai/ag'

questoes ® prevenpao. E ral«i_"HUe se ai.Jr prevenpao. If'e'amente pa- ® risco ' consciencia 15

®°fretores

An !f'an esta dandoo que ^'^'CUlosecafr?^ « carga horiria. 19 e'"um '"='^"1- risco. seguro a primei24

Artigose materias traduzidos, reiativos a atividade seguradora, e que podem ajudar o leitor. 28

Jurlsprudencia

De decisao em decisao, a justipa vaisefirmando. 30

Medicina

A atividade do medico de seguro, a questao do segredo medico e OS conclaves internacionais sao OS aspectos abordados nesta materia. 35

Automovel

Uma nova disposipao para os se guros de autombvel. O problema e se vale a pena ainda faze-lo. 40

O&M

I Simpdsio de O&M — uma realizapao IRB e FENASEG,que parece deu certo. 42

Vocabuiario

0 que pode gerar uma troca de significados. 43

Internaclonal

Uma visao do que anda acontecendo com o seguro no exterior. 45

Glossario

De ietra em ietra vamos chegar ao final. Ja estamos no "P". 47

Cartas

Aqui eies mandam. 50

Humor pra aliviar as tensdes!!! 50

<811 'Piiblicapaoqua'arimestraleditada Instituto de Hesseguros do Brasll CHEFE DA ASSESSORIA DE RELAQdE^ PUBLICAS Cyra SerraGuedes EDITOR EXECUTIVO Artur Barcelos Fernandes HEDATORES Carlos Uendes Machado Cecilia C.Mumz. OerriseAguinaga Elizabeth Cones. LuizMendonca Mllion Ansberlo, Virginia U. Cortez ARTE Mayrink DISTRIBUIGAO Ferr>ando Chinaglia Distribuidora S.A COMPOSIQAO,FOTOLITOS E IMPRESS^ Cia. Editora GralicaBerbero Os conceitosemitidos em artigos assih^ eentrevisias exprimem apenas asopinion seus autores e sao desua exclusiva responsabilidade. Os lexios publlcados podem ser livrem^' reproduzidos desde que seja citada a 1°'^ deorigem. Tiragem — 6.250exemplares Oislribuigaograluila

Setorde seguros passa do MIC para MInisterio da Fazenda

Comentarios a respeito ha muito cir-" cuiavam na area e se, por um iado, havia quern visse a medida com certa reserva, per outro, nao faltavam aqueies que a consideravam necessaria, ate que, confirmando as expectativas, o mercado se gurador passou afinai para a jurlsdigac* do Ivlinisterioda Fazenda,Atraves do Decreto n.°83,483, de 22 de maio ultimo,toi reestruturada a composigao do CNSP, que passou a ser presididopelo Ivlinistro da Fazenda,a quern foram conferidas as atribuigoes que competiam ao Ivlinistro da Industria e do Comercio, no que diz respeito a legisiagao que dispoe sobre o Sistema Nacional de Seguros Privados-

Hevogando o que dispunha o Dec. 81.568, de 18/4/78, de agora em dianteo Ivlinistro-Chefe da Secretaria de Planejamento da Presldencia da Republica f o vice-presldente do CNSP, substituindo 0 fvllnistro da Fazenda em seus im* pedimentos eventuais,enquanto os presidentes do IRB e da SUSEP poderao designar representantes para as rsunibesdo Conselho,

Resseguradores negociam

novos

Com a particlpapao de 38 delegagdes,entrecorretoreseempresas resseguradoras, representando mercados da Europa, EstadosUnidos,Asia,e America

Latina, realizou-se na primeira semana de rnalo, nasededo IRB,no Rio de Janei ro, mais um EncontroAnual de Negociagoes de Resseguros.

Adotando o sistema de negociagao coletiva, os delegados estlveram reunldos portresdias, durante osquaiaforam estudadas e negocladas rencvagdes de contratos autometicos dolRB, para colocagao de excedentes do mercado Praaileiro, tendo as negociagoes transcorrido em clima de bom entendimento, o que possibilitou revisdes, em alguns itens contratuais, a fim de melhor atender aos interesses nacionais.

Estima-se que os contratos ora negoclados gerem volume de 50 milhdes de ddiares, em pagamento das coberturas que poderao ser obtidas no exterior para os excedentes brasiieiros, recebendo, entretanto, o nosso mercado — devido ao regime de reciprocidade vigente — dos seus parceiros de intercdmbio Interriacional, um volume de negdcios, no .minimo,equivalente aquela soma.

Todavia — esclarece o presidents do IRB, Ernesto Albrecht — "o IRB e as companhias de seguros autorizadas a operar no exterior, atrav^s de outros ca-

nais de comerciai izagao, tem perpectivas de atlngir este ano captagao de ne gdcios internacionais que totalizem arrecadapao da ordem de USS 265 milhdes.

Mostrando-se satisfelto com o clima de compreensao e confianga em que transcorreram os trabalhos — "respaldo Indlspensavel ao bom equacionamento das solugdes alcangadas no beneficio de todas as partes Interessadas" — Er nesto Aibrecht fez um resumo do que tem sido o resseguro internacionai, que "vem a cada passo se modificando no seu perfil, mas sempre conservando, na essencia, o papal histdrico e fundamen tal de instrumento de soiidariedade mundiai na repartigao de perdas que. isoladamente, os mercados nacionais nao tem condigdes de superar".

"0 mercado segurador brasileiro acrescentou Aibrecht ~ "sempre concebeu. nesses moldes, a filosofia que sustenta e fortalece a comunidade resseguradora internacionai e nela. por isso mesmo, sempre teve empenho em elevar de forma constants o seu grau de integragao".

Hoje, disse ainda o presidente do IRB,"alem do Escritdrio do IRB em Londres, e da sede da United Americas Insu rance Co.,em Nova lorque, o nosso mer cado vem estreitando intercambios, atraves da prdpria sede do instituto e de dezenas de seguradoras autorizadas a operar no exterior, com um ieque cada vez mais aberto de parceiros interna cionais. Essa diversificagao e o processo que conduz a nossa maior e male ampla integragao com a comunidade mondial.

Montepios se enquadram em novas normas

aprovadas pelo CNSP

Ateentao, nas faitase impedimentos do presidente,o Conselho podia ser presidido por um dos l^lnlstros presentes. de acordo com a ordem das ai ineas do item I. do Art. 1.°, do Decreto 81.568: lt4inistro da Fazenda. MInistro-Chefe da Secretaria de Planejamento da Presl dencia da Republica, Mlnlstro dos Iransportes. MInistro da Previdenciae Assistencla Social, MInistro da Saude e Mlnls tro da Agricultura. Nas atribuigoes exercldas fora das sessdes, podia ser nomeado um representante.

Oe acordo com a nova legisiagao, o Ministro da Saude nao mais Integra o corpo de membros do CNSP eo MInistro do Interior, que nao fazia perte do Con selho. passou a integri-lo como membro efetivo, enquanto os demais componentes foram mantidos nos cargos que ocupavam anteriormente.

Mas a principal mudanga trazida pelo Decreto 63.483, e que a Superlntendencia de Seguros Privados(SUSEP)eO Instituto de Resseguros do Brasll (IRB). sob a jurisdigao do Minist6rio da Indus tria e do Com6rcio. de acordo como Art. 2.°. passam a integraraestrutura bdsica do MInisterio da Fazenda, comoentidadesvlnculadas.

0 novo Decreto determina ainda que 0 presidente do IRB, de agora em dianto, seja substituido em seus impedimentos eventuais por um dos Diretores da entidade. Essa substitulgao vinha sendo feita, ate entao. peio presidente do Conse lho Tecnlco do IRB, de acordo com o disposto no Decreto-lei 73/66, Art, 48, paragrafo unico, que determinava: "Pa ra substituir 0 Presidents do IRB em seus impedimentos, haverS um vicepresldente. escolhido pelo Presidente da Republica. dentre os Conselheiros que representemosacionlstasdadasse

acordo com decisao do conselho estao^M Seguros Privados (CNSP), nos do^P®"sas as novas vendas de pladencia '3"® 3 Superinten- exam^^ Seguros Privados (SUSEP) empfesas^Ai° ^ das cluirtn „ ° estudo esteja conPoderan P''®''"^®nciaprivadaaberta. hionien,r!i 1 vendendc pianos de canceiari^ terao seus pianos S'Stro iiti ® f® obtenham como reterlo Para o Osmr,n7'P'®^°'^®^20dias.

'ituioaq ^ sao sociedades conspianos do I? P pbjetivo de promover Pansoes (aposentadohas.

'-'a leoai a ® ^0'"®caram a terexistenn o 64?? A coma fin'aUH.'■aoniao do CNSP teve ®mtornoria? !• P''mcipal a discussao ''^ndo spm que vinham ope:®9ulamentada''^^'^'^®"'° ® '®'' de 1Q70 ''o Decreto '■®m aprovsr-sl ® empresas que tivee as Qup ? '^mister,al para luncio2®'a SUSEP an. pianos aprovados '^^'"aocontinuar^^n lei.po- l^urantp r. °P®'^ando no mercado. 120 dias- prapara OS ° sem autnr[? - funcionade ore ® vendas de i?®-" a nova rem il. seus esque- L??^®s nao aiul? Casoaseno ®eus Diann "°^®® ,g:'?'^®40 legal gg ®' *'®"cido iJn® a 'iquidaca?n ®®'®'®o su- ®®0ativo .o^^lmaria. reaiizandoP^^ve P®®sivo, ccnfor-

a reuni- de penu-®n ®'='°"®®'®®osmonteDnH®'^®l|q2E '^® oSIr® ®er at?vado aos .'^^'■Poracao Processo de fusao P0Sn?'^°® OS Oirehn H ''®®9'^®'''^®' ra?er^®segurado?as demon'^Onsa|P'®"cs de orLIn ®°P«'^aciona?do ? °'® P'''''ada, o cnai de Seguros Privados

A partir dessa orientagao, nos anos subsequenles a escoiha do tema — co mo "Recursos Humanos nas Empresas de Seguro", em 1977 — vem possibilitando cada vez mais uma maior abertura para eventuais concorrentes de diversos setores profissionais.

O tema do concurso deste ano vem propiclar a profissionais dos meios se gurador, economico-financeiro, previdenciario e adminlstrativoem gerat concorrerem a premlos no valor de Cr$ 75, Cr$ 40 e Cr^ 30 mil cruzeiros aos que forem colocados em 1 2° e3,° lugares respectivamente.

As condicdes do concurso exigem que OS trabalhos sejam, ineditos, escritos em lingua portuguesa, datllografados em tres vias, com tamanho mmimo de 50 laudas oficio e apresentados sob pseudonimo.

divuigou aResolugao n.® 7/79. queaprova as Normas Geraisde Seguros eTecnicas para as entidades abertas de previdencia privada e sociedades segurado ras. De acordo com a Resolugao, cabera ao MInisterio da Fazenda, atraves de Portaria. autorizar o funcionamento das Instituigdes que venham a operar aque ies pianos apos a apresentagao do pedido a Superintendencia de Seguros Privados.

De acordo com a nova resolugao tanto 0 capital minimo como o fundo de constituigao para cada um dos grupamentos. isto e, operagoes de pecuiio e operagdes de renda. nao podera ser in ferior ao montante equivalente a 53.000 (cinquenta e tres mil) Obrigagdes Reajustaveis do Tesouro Nacional — ORTN — calculado com base no valor nominal atuallzado. referente aomesdejunhode 1979 — e devera ser integralmente subscrito e realizado na data da solicitagao da autorizagao para funcionamento.

Referindo-se a sociedade seguradora detentora de carta patente do ramo vida, a resolugao n.° 7/79 instituiu que para que possa operar tambem pianos de previdencia privada. devera efetuar destaque minimo de capital, correspondente a cada um dos grupamentos de operagoes.

Concurso estimula ampilacao de pesquisa no setor de seguros

"Previdencia Complementar no Contexto Socio-Econdmico Brasileiro" toi o tema escolhido este ano pelo Insti tuto de Resseguros do Brasil para atribuigao do Premio Conselfieiro Angelo Mario Cerne no valor total de Cr$ 145 mil.

O concurso vem sendo realizado desde 1972, sempre vtsando a estimular a criatividade dos profissionais de seguro e resseguro, induzindo-os a produgao de trabalhos tecnicos como contrlbuigao efetlva ao aperfeigoamento operacional daquelas Instituigdes.

Como tentative de ampllar a pesqui sa em campos que nao sejam estrltamente da atlvldade seguradora, mas de certa forma com ela relacionados, em 1975, com o tema "0 Seguro como Fator de Investimento e Poupanga", surgiu a possibllidade de partlcipagao neste concurso dos profissionais das areas de Direito, AOministragao e FInangas.

Os originals deverao ser encaminhados, separadamente, em envelope lacrado. sobrescrito com o titulo do trabalho e o pseudonimo do concorrente, a Av Marechal Camara, 171, sala 803, Rio de Janeiro, ou as Delegacias do IRB nos Estados, ateodlaSOdesetembro

■■

rv.; ^

contratos em clima de confianpa

•A' "I! [Ill

t %

PODE NAO &ANHAR o CONCURSO, MAS ta' fazendo AI.TA5 PE50UI5AS

ifo.

RevlstedolRB. Rio de Janeiro, Brasii,39 (219). ma>/ago79

Brasii. 39(219). mai/ago 79

Grandes catastrofes atingem o mundo causando prejuizos

O ano de 1978 loi tnarcadopor gran des catastrofes natorais, as duas maiores ocorridasem setembro,quando um terremoto no Nordeste do Ira fez mais de 26 000 vitlmas fatais e a inundapao na India com 15.000 mortos. AInda em se tembro, hpuve uma inundagao no Sudeste da Asia que vitimou mais de 700 pessoas. As chuvas de mongao. causadoras da inundagao na India, elas pro- prias causaram cerca de 400 mortes. No Nepal,a explosao de uma represa no rio Bhalrera matou 500 pessoas.

Alem disto, foram registrados varios fenomenos naturals causadores de grandes perdas afetando a industria do seguro de forma fundamental. Houve furacoes nos Estados Unidos que.embora mais amenos que nos anos anteriores, causaram grandes prejuizos, um deles atingindomaisdeSOmilhoesdedolares.

No Sul da Suiga, inundapoes provocaram indenizagdes no valor de 150 miIhoesde francos suigos;em outros lugares as perdas nao tiveram este vulto. como no Sul da Alemanha Ocidental(com perdas avaliadas em 700 milhoes de marcos), Colombia, Bolivia, Nigeria, Me xico, Afganistao. Sudao, Mogambique, Nova Zeiandia e Sudoesteda Asia.

Ciclones atingiram a India duas vezes, tufdes Nina e Rita causaram danos de 115 milhdti de ddlaresnas Filipinas, atcangando tambem Sri Lanka; terremo-

tos abalaram o Japao por duas vezes (causando prejuizos de 800 milboes de dolares),a Grecia e o Ira.

Foi um ano particularmente rulm pa ra 0 ramo Cascos Marftimos, com o encalbe do Amoco Cadiz, de bandeira liberiana, que suscitou o crescente problema de protegao ao ambiente maritime pois estava totalmente carregado e provocou o vazamento de230mil toneladas de oleo que se alastraram na costa da Bretantia, Franga. Dois outros sinistros afetaram os resuitados do seguro maritimo: o naufragio do cargueiro alemao Munchen e o incendio a bordo do navio receptor Neubau 90S.

No ramo Aeronauticos,o ano foi bem mais favoravel que os anteriores, ressalvando-se a collsao do Boeing 727 com um monomotor Cessna em San Di ego, California, que foi o mais serio acidente registrado no espago aereo americano e causou 144 mortes,8 miltioes de dolares de prejuizos cascoe, calcula-se, mais US$51 miltioesemoutras perdas.

0 ramo Incendio tambem apresentou um resuitado bem melfior que os anteriores. As maiores perdas no ramo fdram incendio e explosao numa refinarla na Arabia Saudlta e o incendio nos alicerces de uma mine de uranio na Afri ca do Sul.

Com relagao ao Brasil, constam como maiores catastrofes o incendio do Museu de Arte Moderna do fiio (15 mi ltioes de dolares de prmufzos segundo o boletim "SIGMA"Jan/79)e dois acidentes rodovlarios — collsao de um trator e um onibus no Rio, com 32 mortos,e oufra entre onibus e camlntiao, em Beto Horlzonte.com 29 mortos.

AS MAIORESCATASTROFES NA AMERICA DO SUL EM 1978

Data Local/Pals Causa dopreiuizo Numero de vilimas/ valor do preiuizo (em moeda correniel

29 mortos

Conferencia Hemisferica

em

Encerram-se a 31 de julho as inscrigoes para participagao na XVIl Conferencia Hemisferica de Seguros. esgotando-se o prazo para remessa de trabaltiosaSI deagosto. Deacordocom o ragulamento, os trabalhos ou exposigoes apresentados deverao abordar umcamente os assuntoscompreendidos no temario basico que versara sobre (D imagem pubhca do seguro; (2) educagao para o seguro; e(3) novos produtos

0 local escolhldo para a reallzagao da XVII Conferencia Hemisferica foi o Centro de Convengoes do Hotel Nacional do Rio de Janeiro, em que se encontrarao instalados servlgos de telex, correios, telegrafos. restaurante, banco e outros necessariosao bom andamento dos trabaltios. Seus idiomas oficiais serao 0 portugues,o espantiol e o ingles.

Com um expressive crescimento wntro do quadro geral do mercado seem consideragao s dados do crescimento do seu volume ® de premios nos ultimos y ° seguro de credito a exportagao ,-I K maiores atengbes com a BiaDoragao de piano destinado a criar «fnpresa para suas operagbes.

seguro de credito a exlei- ,?®° ® "'erecer ao exporlador brasidae'n-r ^ P^fa as perdas liquiconeo ''."'''*'as que ele venha a sofrer em creditn'^^"'''® recebimento do exterior a seus clienles no prejuizos decorrentesda merciai^ °'mportador—RiscosCorencia p ^ conseqiientes da ocorSerai °'-°''rencias que, de um modo Para o ® redundar em perda ~ Riscos Politicos e '-ei4 Institucionalizado pela ''^as a 'niciou operagbes ete- '^sapartirde1968.

por conta da participagao do Banco do Brasil no exterior.

A criagao da empresa de seguros de credito a exportagao e uma aspiragao do mercado praticamente desde que estes seguros comegaram a operar no Pais. em vista de uma serie de problemas.

Pensou-se, que. com sua criagao. se poderia fortalecer a oferta e obter substancial massa de premios, com um atendimento melhor e mais rapido aos interesses da cobertura na solugao de proble mas operacionais principalmente no que concerne aos ressarcimentos.

Para acelerar todo o processo relati ve a criacao da nova companhia foi criado, no Rio, grupo de trabalho de alto nivel conslituido por especialislas do IRB. da Fenaseg e da Carteira de Comercio Exterior do Banco do Brasil (Cacex). Inlcialmente esses tecnicos estao examinando as alteragbes que devem ser introduzidas na atual legislagao sobre seguro de credito a exportagao. porque a nova empresa tera capital unlco e exclusividade de operagbes nesse ramo. Deverao ainda ser elaborados os estatutos da nova seguradora, alem de serem estudados os tipos de cobertura que se rao oferecidos.

Janeiro Beto Horizonte/Brasil Acidente de dnibus e caminhao

1metaOe Janeiro Colombia Inundagao Acimade 30 mortos

31 mortos

Participarao da Conferencia, como delegados, os membros das associagbes de seguradoras filiadas a Federagao Interamericana de Seguros-FlDES. Como observadores. poderao participa' todos OS seguradores,resseguradores e executives de instituigoes, corporagbes e empresas que se interessem pelo seguro.

A^brppM ° P^®sidenie do IRB,Ernes- ■^P^stituir.^!; P'p^era a nova empresa 9^rantinri'/^ entidade privada, qualquer°®5®^Pe se o IRB vier a ter va". I3, Participagao. sera Inexpressias principalmente por- f^Conqicnp'^^^'^'^®® Privadas tem todas npir. assumira responsabi- ^®9urot exportagbes de f^barqij- desde os portos de !'®"Spori-itf destine, incluindo o de claiic,^ ® ° cumprimen^ Preqo. garantia de qualidade

lOFevereiro Artigas/Uruguai Acidente com o Aviao PLUNADC-3

l.'meiabe Fevereiro Bolivia Inundagao

ITFevereiro Unos/Peru Acidente de onibus No minimo 45 mortos

23 Fevereiro Colbmbia/mar basCaraibas Explosao e naulraglo de um navio lanque

3 margo Caracas/Vene zuela Acidente com aviao HS748dallnhaaero postal venezuelana

lejunho Rio de Janeiro/ Colisao entre um onibus Brasil eum trator para Iransporte

7jultio Rio de Janeiro/ Brasil Incendio no Museu de Arte

3Agosto Buenos Aires' Argentina Incendio na aterrisagem

5 mortos, t4 milhdesdedbiares— oreiuizo material

47 mortos

32 mortos

15 milhoes de ddlares— oreiuizo em incendio

0 conceito de trabalho adotado pelo Comissao Organizadora foi o de assin^ considerar aqueles estudos que versein sobre aspecto do temario e que nao objetivem a adogao de decisao especifica por parte dos membros da Conferencia Estes serao classificados por uma Co missao Especial, designada pelo Comite Organizador e da qual participara o secretario-geral da FIDES.

Alem disso os paises-membros da FIDES apresentarao, por escrito, breveS informagbes sobre as mudangasem materia juridica, tecnica, econbmica, soci al, financeira ou de outra especie qu® tenham Influido na atividade seguradora local bem como, estatisticas que mostrem o desenvolvimento da industria df seguro em seus respectivos paises AS exposigbes ou trabalhos que nao se enquadrarem dentro do temario, mas que por sua importancia representem uma contribuigao para o setor de seguros. serao analisadas por comissao especial, criada com essa finalidade.

Espera-se que o tema "novos produ tos" seja o principal da Conferencia. uma vez que o desenvolvimento da tecnologia moderna exige a criagao de no vas coberturas e o contlnuo aperfeigoamento das apblices.

FUNENSEG prossegue piano de curses no ramo Incendio

Dando seguimento a sua programagao anuai de cursos, a FUNENSEG inlclou em maio ijltimo, o XVI Curso Basico de Seguros — Ramo Incendio, que tem como finalidade a formagao de pessoai especializado para operagao com tanlas e apblices dessa carteira.

3'"da Albrecht que as ® 3s aopp dbcos privados no exterl- ^sriari, vir 9 do Brasil po^°ddente«; p btihzadas como corres®hvoivarn r,o 5® agbes financeiras que havenf<^^^^'°®®d®™PP'''3dores, ®^®hga q° p'^^Pessidade de grande tstado na nova empresa

Desde 1972 a Fundagao oferece cur sos basicos para praticamente todos os ramos. tendo ja formado, nesta sene, cerca de 700 alunos ate junho deste ano. Ate agora e Incendio a modalidade que detem o maiornumero de cursos reallzados e a razao disso, segundo Evaldo de Souza Freitas, chefe do Centro de Ensino da FUNENSEG, e simples: "Incendio e um ramo que vende um grande numero de apblices e, portanto, muitos corretores e securitarios trabalham com esta modalidade. Ja em seguro Cascos, por exempio, trabalha um numero menorde

profissionals. Nao seria logico oferecer a mesma quantldade de cursos para carteiras de procura tao diversa. Alem dis so, sendo das mais antigas formas de seguro, este ramo possui uma estrutura ampla e consoiidada, 0 que da ao aluno uma visao mais abrangente da materia, e assim esta experiencia facillta o aprendizado posterior das outras modalidades".

Currfculo — Teoria Geral de Seguro. Aspectos Jun'dicosdo Seguro eoContrato de Seguro Incendio, Seguro Incendio. Resseguro Incendio, Nogbes sobre a Inspegao de Riscos Incendio, Fundamentos da Regulagao e Llquldagao de Sinistros Incendio sao asdisciplinasque constiluem 0 Curso Basico de Seguros — Ramo Incendio, complementado ain da com diversas palestras, num total de 100 horas/aula, distribuidas ao longo de cerca de sels meses, sendo que aos alu nos e exigido como condigao para acesso apenas 0 curso de 1.0 grau complete Paraoexerciciode wO.oprograma basico de trabalho preve a oferta de 43 cursos sob a execugao direta do Centro de Ensino da FUNENSEG, a serem ministrados nos Estados do Rio de Janeiro, Sao Paulo, Minas Gerals, Pernambuco, Bahia, Rio Grande do Sul. Parana, Amazonas e Ceara, inclusive, com diversos cursos basicos. Como programa comptementar a FUNENSEG formou uma co missao que vem estudando a melhor for ma de sistematizar a oferta dos seus cur sos nos Estados onde ela nao dispbe de salas de aula ou para osquais sejadificll 0 deslocamento de professores

6

do Boeing 707 da LAN Chile 5 milhdes de dolares. dano na fuselagem.1 milhaode prejuizos— Resp. Civil lOOulubro Caracas/Vene zuela Incendio num night club 23 mortos 7 NovemtKO Barranquila/ Colbmbia Quedadaeslrulureexterna na oOrade ampliacaode um hotel 40 mortos

vai ser no Rio

novembro prbximo

Credlto a exportagao devera ser operado por seguradora unica

Revlsta do IRB. Rio de Janeiro. Brasil, 39 (219), rnai/ago "10 de Janeiro. Bras

39(219). mai/ago79

Bilhete facilitou venda de seguro incendio residencial

Depois de dols anos da sua regulamentagao,a coberturado nsco Incendio Residencial Facultativo, atraves de biIhetes, e considerada, pela maioria dos chefesdacarteira, comosatisfatdria.Segundo eles, o bilhete realmente veio facilitar e, consequentemente,aumentaro numero de vendas nessa modalidade. Principalmente para as companhias que operam com a rede bancaria,jaqueeste tern se mostrado o canal ideal para a colocapao desse tipo de seguro.

Para muitos, nao fossem as operagoes atraves dos gerentes de bancos, que recebem uma comissao a tftulo de incenlivo, o bilhete nao seria divulgado. Em qeral nao interessa ao corretor deixar de negociar a apdiice,substituindo-a pelo bilhete, ."'Ois nao e compensador. Acontece que o corretor, ao contrario dos bancos, precisa buscar os seus clientese, nosdoiscasos,o trabalhoepraticamente o mesmo, mas a comissao re ferents a apdiice e sempre maior. No caso da rede bancaria, a venda de seguro nao constitui objetivo fim, mas um meIhor aproveitamento das oportunidades que 0 relacionamento gerente/diente, cada vez mais informal,oferece.

Nesses casos. os elogios sao muitos e parece que o Bilhete de Seguro para Incendio Residencial Facultative veio a corresponder as expectativas de se for mer um dos principals agentes nos pia nos de massificagao,em que o mercado seguradortem procuradosua saida para um maior aproveitamento de seu potencial.

A penetragao do bilhete e facilitada ■or duas razoes principals: em primeiro ugar, pela possibilidade de transagao Pu

atraves dos bancos, e qualquer cidade do interior possui, ao menos, uma agen da. Em segundo lugar, porque foram eliminadas as exigencias de informagoes minuciosas sobre o imbvel, imprescindiveis na apolice por seu carater particularizante, exigindo a presenga de um inspetor da seguradora no local, o que nem sempre compensa o premio do seguro.

Posteriormente algumas alteragoes foram efetuadas na Circular SUSEP 69/77. que regulamentou o Bilhete In cendio Residencial Facultative. Entre as modificagoes, introduzidas pela Circ. SUSEP 13/79, e que passam a vigorar em 1.° de agosto deste ano, esta uma nova redagao para a Condigao XV —Pagamento do Premio, que fica; "O pagamento do premio devera ocorrerateo5.° dia da emissao do Bilhete, em caso de primeiro seguro. ficando o inicio de vigencia do contrato condicionado a este pagamento e a disposigao constante do item "Perfodo de Vigencia", do anverso deste. Ja Iralando-se de renovagao, o premio devera ser pago ale o dia do vencimento do bilhete anterior' Outra das alteragoes esta na aprovagao de um novo modelo de Bilhete e a inclusao das instrugoes para sua impressao, que passaram a constituir o Anexo III da Circular SUSEP 69/77.

Hidrantesderua sao essenciais no combate ao fogo

Uma maior conscientizagao da po" pulagao quanio a importancia da rede de hidrantes da cidade seria desejavel na medida em que estes sao essenciais no combate tanto a pequenos quanto 3 grandes incendios. ]a que seu uso supr® a carencia de agua que ocorreria no ca* so de serem utiiizadas apenas unidades mbveis no combate ao fogo.

Paraielamente, vanos sao os problemas com que se defronta o Corpo de Bombeiros do Rio de Janeiro (Segao de Hidrantes da Direlona de Servigos Tecnicos) no seu dia-a-dia para ampliar e manter a rede atuai (cerca de 30.000 hi drantes. so na cidade do Rio de Janeiro)-

Um deles seiia o do custo dispendiosode instalacao de cada novo hidrante. o que ievou o Corpo de Bombeiros 3 estudar a conveniencia de firmar convenio com a CEDAE, que se encarregaria de instalar cerca de 10 novos hidrantes por mes na cidade, com material cedidc pela corporacao, e dando preferencia a areas com maior densidade populacional. de intense comercio. em que haja industrias e locals de reumao em grupo

Na pane de manutengao, os princi pals problemas enfrentados pelo Corpo de Bombeiros. segundo o Capilao Emi' lio Carlos Schneider, encarregado da Segao de Hidrantes. seriam o de abairoamento de hidrantes por viaturas (uma media de 8 por semana) em que, se to' constatada ocorrencia policiai o responsavel podera ser processado em vara civel pela CEDAE, a construgao de calga-

das per particulares frente a suas residencias — em que o infrator podera ser P'ocessado pela CEDAE com vistas a ressarcimento — e a usurpacao de agua o<e para fins comerciais. que se constituem Crime previsto no Codigo Penal ih= H constatados por Patru- Reconhecimento oe Manobras no!. encarregada de inspeci- P Pe hidrantes e prevenir surriinio °®sagradaveis quando o incen- °io'orumfato.

dast'ro'^ 3 atualizagao do cadistrih, j bidrantes e constante, bomho a cada segao local dos mapas detalhados das redes Plantaoi 5^ estudando-se a imco a computadores nesse servibei-ns congeneres dos boma Europa e nos Estados Unidos.

Cobertura de Lucros Cessantes camplaevariada

® Cferen^Ho'^'^® lucros cessantes nao 'bcendio em decorrencia de ■-aldeirarsoo ^ lambem de explosao de Pe incendio resultan- '^oto VBonlf zonas rurais, terreSranlzn 'u'acao, ciclone, torna^® veicuinc'^y®'^^'^®®®''°"®*'®> irhpacto 'ante de ti,.,!. ® incendio resul- cle SbrlnTi^ '"undagao, vazamen- ^adoriagp^'®'® ® deterioragao de mer- ''sem ambientesfrigorificos.

baaasexM!^fc'^°®® <^esse ramo sao desti® industriaie ^^"^®'?'®®°acomerciantes ativiH,^^®'® ® P'Je qualquer '^'^'os nan lo ° objetivo de auferir ^CgurauBi ®®'® 'amo, intsresSarantB o que esta modali^00 eia ! segurado e o lucro bruem conse- ba apoiice^ evenlos previs-

gas-

a °^biriarjas despesas exfinJ:°'''encia hI segurado, apos at, 'bade evento coberlo, com a rt.^'baoes nn ® be normalizar

S[]'®mentB°?:®^°^P^®^opossive

ho..®''vo. n ®® ''Star de seguro faEviba.. "'0, 0 be seguro fa'■® de PObe contratar co- na.'-''d liQuiH.,®® cessantes apenas para even! '^®^burSv6i«somente para as des- ^ opbe'to ® ocorrenciado

cobertura dessa mesma rante'^edimentn^H® em ®bs0Q,„5"'° de acesso que i-se ent'o °S9g.-'';'"o acesso", ga-

vizio?bSeni.i„ Pbbntraa perdade lucro dpt ®bca no'"'® ^® b'^onto ocorrido na UQ 5 Shga - OYCniU UCUIIIUU MO rg - ®d ostahai be haver interdigao be 0 mcLn®'""^®oto ou do iogradou- ®srrio funciona.

'Vhr, ® ramn^ '^®'^®'-teristica importan- bdnt.^bar oo ®^b'atode a cobertura so dess ® Os tambem seguro Os lampem seguro bos ®biesmn niateriais decorrentes Qp loj, ®^ento, paraOS benssitua '®s a r.o!.'^®"'-'°nados na apdiice.

'b ct!? ® Postc be lucros cessan'^Ism ^Squrn ®' booio um complemen- biza -bisgQ b contra danos materials.

''90 (Jq' ® 'hdispensavel haver indebguro contra os danos ma-

'"»ao

teriais para que seja pago o de lucro cessante.

Aefetivagao do seguro e feitaa partir da emissao de uma apdiice de lucros cessantes, onde consta a clausula que que da cobertura ao risco — como se fosse uma clausula adicionai ao seguro de danos materiais—e a taxa apiicada e a mesma fornecida para a cobertura de danos, salvo em casos especiais que meregam um estudo adicionai.

Para a cobertura de lucros cessantes em decorrencia da explosao de caldeiras, aparelhos e subslancias. por exemplo a taxa basica e de 0,15%, e para da nos eldtricos, 0,20%. A estas taxas po- dem ainda ser acrescidas outras, de aqravamento, ou de acordo corn atabela de prazo curto para seguros infenores a um ano.

"'^8. Riooe Janeiro. Brasii 39(2i9) mai/a9o79

Livreto ensina questdes de seguranga a populagao potiguar

No que diz respeito a livros e publicagoes, nem sempre o valor da obra esta na qualidade da impressao ou noiuxoda encadernagao. E o caso do livreto editado pelo Corpo de Bombeiros da Poiicia Militar do Rio Grande do Norte com o patrocinio do Sistema Financeiro Banorte, que apesar de uma aparenciasim ples. mimeografado, contem recomendagoes de grande valla para a populagao local.

A origem do manual tern como base OS ensinamentos de outras pubiicagoes atinentes ao assunto, e serve como guia de prevengao de incendio para todas as pessoas, objetivando diminuir o numero de sinistros e suas graves conseQuencias.

Naprimeiraparteo livreto mostra co mo 0 fogo surge a partir da uniao de tres eiementos — oxigenio, calor e combustivel — e como se extingue o fogo, eliminando um deles. Aborda ainda ciassificagao tecnica do fogo em tres categorias: classe "A", fogo que se produz em materiais solidos comuns, tais como ma deira, papel, tecidos; classe "B fogo que se produz em liquidos inflamaveis. como gasoline, querosene, aicooi; e classe "C", fogo que se produz em equipamento eletrico com energia.

A publicagao faz ainda algumas recomendagoes sobre os riscos mais co muns de incendio, principalmente em residencia, e sugere como evita-los, nao acumulando lixo nem guardando panos impregnados de gasolina, oleos, ceras; nao fazer forros ou Oivisoes com papelao: a atengao e o cuidado que se deve ter ao utilizar liquidos inflamaveis; nao jogar pontas de cigarros ou fdsforos acesos; aguardade liquidos inflamaveis ser feita em pouca quantidade. em recipientes metalicos fora de casa.

Alem disso, aconselha a preocupagaode nao se permitirqueascriangasse aproximem de liquidos inflamaveis, fogoes, lampioes, etc. Tambem e dado destaque aos incendios em epoca de festas juninas. quando o Corpo de Bom beiros, segundo estatisticas. verifica que OS incendios aumentam 20%, devido a baldes, fogos e fogueiras.

Na ultima parte, o livreto ensina algu mas medidas de emergencia nos primeiros socorros, conselhos de como evitar 0 panico. que muitas vezes causa mais vitimas que o prppno incendio, e a maneira de usar os extintores, cada tipo para uma finalidade.

f 10

Revlsta do IRB. Rio de Janeiro Brasii 39 (219). mai/ago 79

.« fiU

11

Viajantes comerciais sao cobertos por Riscos Diversos

Apesar Pe pouco usado no Brasii, o seguro de mostruario sob responsabilidade de viajantes comerciais oferece uma cobertura que visa a sua garantia puando conduzidos ou despachados por viajantes e acondicionados em malas ou volumes fechados a cbave,de for ma que a violaqao nao possa ser efetuada sem deixarsinais.

Segundo as clausulas deste seguro, consideram-se viajantes os socios da firma segurada, seus empregados e preposto regulares. No ato da entrega dos mostruarios, os viajantes devem assinar uma declaragao onde consta a discriminagao das amostras recebidas, em pelo menos duas vias uma das quais deve ser envlada a seguradora num prazo de 48 horas.

Os riscos cobertos por esse seguro abrangem, alem das perdas ou danos sofridos pelos objetos em consequencia direta de acidentes ocorridos durante o transito(mesmo quando os mostruarios circulam sob conhecimento de embarque. quer maritimo, ferroviario, rodoviario ou aereo), ou casos de assaltos ou subtraqao dolosa de terceiros, incendio ou roubo no local de pernoite.

0 prazo de cobertura e de 45 dias, tendo inicio no momento em que o mos truario e entregue ao viajante e retirado do estabelecimento para inicio da viagem,e cessara com a sua devoluqao ao segurado,seus prepostos ou a qualquer pessoa por ele indicada. Se o segurado precisar de um prazo maior que 45 dias, a seguradora devera entrar em contato com 0 Institute de Resseguros do Brasii onde obtera a taxaqao especial.

No caso de haver sinistro. o segura do flea obrigado a comunicar a companhia a ocorrencia dentro das 48 horas seguintes ao recebimento do respectivo aviso, sob pena de perder o direito a qualquer indenizaqao. 0 viajante por sua vez, devera cientificaro segurado de eventuais sinistros, tao logo Ihe seja possivel, tomando por iniciativa propria todas as medidas para a devida comprovaqao da extensao dos prejuizos, recorrendo a autoridades competentes ou a empresas transportadoras que atestarao OS danos verificados.

A indenizaqaodosmistro e calculada com base nas notas de entrega e nos registros usuais do segurado e respectivos lanqamentos contabeis, limitada sempre,ao valor segurado.

AM06TRA5'

Empresas independentes articulam-se na defesa de interesses

Criaqao do Clube das Seguradoras Independentes — esta e a meta de um encontro reaiizado em Sao Paulo entre dirigentesdecompanhiasestrangeirase nao vinculadas a conglomerados financeiros. Eles pretendem com isso ter meios de exercer alguma pressao junto aos drgaos governamentais no santido de garantir sua sobrevlvencia no mercado. cada vez mais dominado pelos con glomerados.

A necessldade de maior representatlvidade esta sendo agora cogltada ante a perda gradativa para os conglomera dos e as estatais. Em 76, as companhias Independentes tinham quase a mesrrta patlicipaqao percentual dos conglome rados, masem 78 conseguiram apenas® metade do que coube acs conglomera dos. As expectativas sao de um future bastante dificll e, por isso, alguns dingentes das independentes tentam agio* merar os que se encontram na mesme situapao. ter uma unidade para a consecussao de objetivos comuns.

A este movimento responderam pO' sitivamente 12 companhias, entre inde pendentes e estrangeiras (sao calcuiadas ao todo em 39 companhias^ e, bO encontro,foram discutidosmetaseprincipios do Clube. Nao se pretende um® representatlvidade concorrente com aS associaqoes de classe ja existentes FENASEG e sindicatos — pois,segunde Lauro Sturm, diretor da Santa Cruz,"eS' tao atendendo perfeltamente aos desid' nios da classe. O que nos preocupa,simi e a nossa sobrevlvencia".

Neste sentldo, os articuladores df encontro ja estao estudando a possibiH' dade de montar um esquema de flnab' ciamento de seguros, nos moldes de atualmente existente parao credito direto ao consumidor, com perspectivas d' incremento de vendas e concorrer etf melhores condlpoes com as companhi' as vinculadas a conglomerado' financeiros.

Neste sentldo, os articuladores encontro ja estao estudando dois pf] btemas de vital importancia para as sS' guradoras independentes, ambos de^j vados da concorrencia com os bancoS, um e a venda de apblices vinculada ® obtenqao de emprestimos e finab] ciamentos que gera a despersonaliz^' qao do seguro e ao exagero de coberf' ras geralmente mal feitas, como reflete.frase de um empresario: que valia ma'morto do que vivo por causa dos segj!^ ros que teve de fazer para obter ''' nanciamento.

Outra preocupaqao e montar um e®' quema de financiamento de seguro'j nos moldes do atualmente existente pj ra 0 credito direto ao consumidor, cCr perspectivas de incremento de vendaS concorrer em melhores condiqoes co'\ as companhias vinculadas a conglom®' rados financeiros.

RC de vigilantes sofreu modificaQoes na clausuia de Limlte

^ finalidade de cobnr a D Civil dasempresasque hrm« serviqo de vigilancia a outras caTn H bancos, fabricas etc., no esi;a omissbes inerentes a RC rit n profissional, o seguro de !.°P®''!5oes de Vigilancia sofreu peciaic suas condiqoes essuladpi especificamente na clau suia de Limite de Responsabilidade.

exempio — ducontrataH^^^^ ^ banco, um vigilante ^®'ar oela empresa segurada p -a 'af atirar n,f agenda,ao te ibros da Hi danificasse os vi^'ingissp Porventura, •i^iaerapH "Vf'abseunte, cada ocorrenseparadaSe"^ ®

Com vigencia apartirde 1.°de janeiro deste ano ticou estabelecldo que "todos 05 prejuizos decorrentes de um mesmo evento serao considerados co mo um unico sinistro, qualquer que seja o numero de reclamantes",o que facilita e Imprime maior rapidez ao processo de liquidaqao.

Indenizaqao maior—Outra modificaqao introduzida na mesma clausuia diz respeito a responsabilidade da seguradora nos prejuizos;"A soma de todas as indenizaqbes e despesas pagas pelo presente contrato",diz o novo item,"nao podera exceder, em hipbtese alguma, uma vez e meia a importancia segurada. ficando este contrato automaticamente cancelado quando tal limite for atingido".

Neste caso. a alteraqao veio favorecer o segurado, pois anteriormente, de acordo com as condiqoes gerais da apblice, esse limite era a propria importan cia segurada e, dificilmente, no caso de um sinistro multipio, essa quantia era suficiente para cobrir os prejuizos causados peloacidente.

INova iei das SA modlfica tamb^m normas de auditoria

0 principal lator de fortalecimento da empresa privada deve residir no esta belecimento de novos mecanismos para sua capitalizaqao. A partir dessa premissa,0 governo elaborou uma nova lei pa ra as sociedades por apbes, tendo recebido vaiiosas sugestoes para a modifica qao em alguns pontos mais controvertidos.

Mantendo a estrutura original e incorporando-lhe varias dessas suges toes, 0 Poder Executive elaborou um projeto final sobre a materia. Foi criado entao umnovobrgaofederal —aComlssao de Valores Mobiliarlos, CVM —com poderes para disclplinar e fiscalizar o mercado de valores mobiliarlos e as companhias abertas.

Esse projeto de lei das SA e o de CVM formam,em conjunto, um corpo de nor mas juridlcas destinadas a fortalecer as empresassob controls de capitals privados. Com tal objetivo, ambos procuram assegurar o funcionamento eficiente e regular do mercado de valores mobiliari03, propiciando a formaqao de poupanqas populares e sua aplicaqao no capital dessas empresas.

Como consequencia, mudaram tambem as normas de auditoria nas empre sas. No caso das companhias segurado ras, OS procedimentos dos auditores assim entendido o conjunto de investigaqbes tecnicas que possibilitaram tormar opiniao sobre as demonstraqbes financeiras examinadas — devem obser ver as normas gerais de contabilidade contidasnaResoluqao CNSP 31/78.

informa novidades ao mercado

® 2 numero publica- [i^^Snto, cQm'?c^® ® contando, iJbtBrrunta ITJ circutaqao contPn® ° Informatlvo do hp'^^biunifap' ® ® presente momento, ur^®''®'''o Bio '^orcado segurador

A compreesao de sua

So?®'' P Periodicidade quinao 'n^ormatlvo IRB tern coi?^^^anca«! {jg '^P'Picioeraapenasum g-Pgrafacjae '°'bas timbradas mi- bature*-' P9"'®nPo informaqoes lorn o estrifamente tbcni®mpo sua ediqao foi se

tornando mais dinimica, passando a divulgar dados de Interesse mais generico.

Atualmente o Boletim Informatlvo do IRB, com mais de 230 numeros jd publicados, e de periodicidade mensal, em formato manor. Suas lnformagbes, por forqa de modlflcaqbes introduzidas na Revlsla do IRB, apreserita mensalmente uma estrutura fixa de Iriformacao: bibllografia (dados fornecidos pela Biblioteca do IRB), estatfsticas sobre o mercado (fornecidas pelo Departamento de Processamento de Dados do IRB) e Ementdrio das Circulares da Presldencia e dos Comunicados de Departamento do IRB.

A Resoluqaodispbe sobre normas de escntura, demonstraqbes financeiras anuais e baiancetestrimestrais, criterios gerais para constituiqao de reservas e provisoes e criterios gerais para classificaqao do balanqo patrimonial.

Pr^tlca —0 auditor deve apresentar relatorio circunstanciado suplementar ao seu parecer, sempre que nao obtiver compreensao suficiente para fundamentar sua opiniao sobre as demonstra qbes financeiras examinadas, ou ciassificar a existencia de fatos causadores de incerteza sobre determinada situaqao, que possa afetarsubstancialmente a posiqao apresentada pelademonstraqao flnanceira examinada.0 certificado des sa auditoria levada a efeito nao exclui nem limita a aqao fiscalizadora da SUSEPedo IRB.

Ph

Mercado Segurador PartlcipaqAo 1976 1977 1978 Bancos 38% 46% 52% Independentes 36% 29% 26% Estrangeiras 20% 18% 14% Estatais 6% 7% 8%

12 ReviSta dolRB. Rio de Janerrc. BrasrI. 39(219). mai/ago

79 13

'•oirb'■ ^'0tieJaneiro. Brasii, 39(2i9), mai/ago

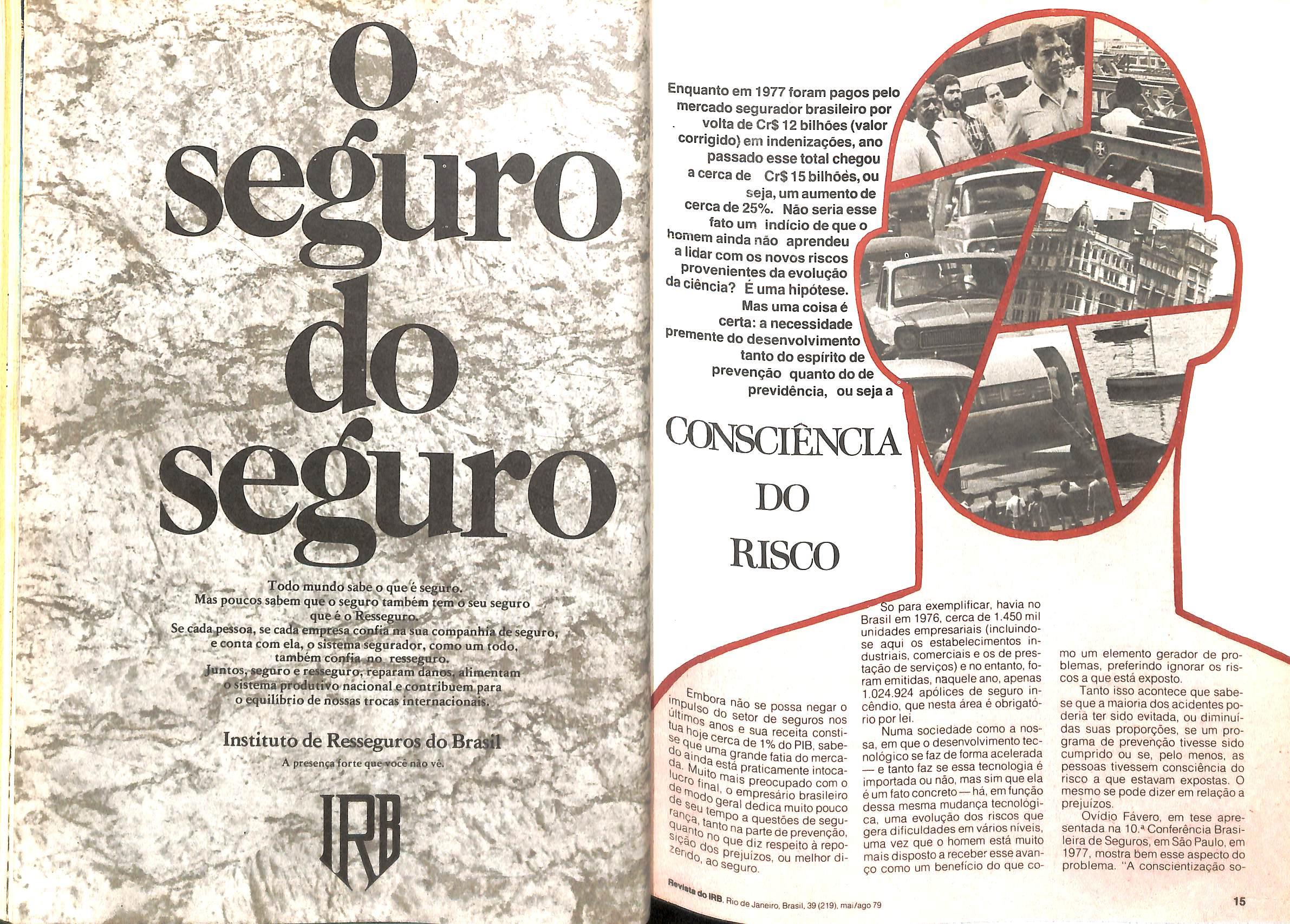

Enquanto em 1977 foram pagos pelo mercado segurador brasileiro por volta de Cr$ 12 bilhoes (valor corrlgjdo)em indenizagoes, ano passado esse total chegou acercade Cr$ 15 bilhoes, ou seja, um aumento de cerca de 25%. Nao seria esse fato um indicio de que o homem ainda nao aprendeu a lidar com os novos riscos provenientes da evolupao ^ciencia? E uma hipotese.

Mas uma coisa6 certa; a necessidade af^iente do desenvolvimento tanto do espirito de prevengao quantodode previdencia, ou seja a

CCNSCffiNCIA DO RISCO

rj

se possa negar o ti, ann seguros nos <5 ^ojera ® receita consti-^n^^eum^'^encdoPIB, sabe-

Ihr 1 P''®ticamente intocada 'inai Preocupado com o de '^Pdo n ° ®'^P''esario brasileiro Qeralfiort;^- do °do no "P'^sario orasiietro rar>^®P dedica muito pouco qj^da, PP 3 aueslnps; Ho cemi- 3 questoes de segu- Ri r' parts de prevengao, 3^0 dos 3^®«izrespeitoarepo- 'do a P''e|uizos, ou meihor diseguro.

5o para exempiificar, havia no Brasil em 1976, cerca de 1.450 mil unidades empresariais {incluindose aqui os estabelecimentos in dustrials, comerciais e os de prestapao de servigos) e no enianto, fo ram emilidas, naquele ano, apenas 1,024.924 apolices de seguro incendio, que nesta area e obrigatorio por lei.

Numa sociedade como a nossa, em que o desenvolvimento tecnoiogico sefazdeformaacelerada

— e tanto faz se essa tecnologia e importada ou nao, mas sim que eja e um fato concrete—fta, emfungao dessa mesma mudanga tecnologica, uma evolugao dos riscos que gera dificuldades em variosniveis, uma vez que o homem esta muito mais disposto a receber esse avango como um beneficio do que co

mo um elemento gerador de problemas, preferindo ignorar os ris cos a que esta exposto.

Tanto isso acontece que sabese que a maioria dos acidentes poderia ter sido evitada, ou diminuidas suas proporgoes, se um programa de prevengao tivesse sido cumprido ou se, pelo menos, as pessoas tivessem consciencia do risco a que estavam expostas. 0 mesmo se pode dizer em reiagao a prejuizos.

Ovtdio Favero, em tese apresentada na lO.^Conferencia Brasileira de Seguros, em Sao Paulo, em 1977, mostra bem esse aspecto do problema. "A conscientizagao so-

, ' . -> ,>•.. ;'.'e, .vv-";- : \ " • ... ' "l- ..»^ * ^ •* - j .• ■'■ r- ..« ' A ' -••»K*- v,,^ .-J 4s":t^ -n. f. '-" "'-f,,'^ Todomundosabeoqueese^^fr'*".!^ A r.AM.. «> .A...-_L.L. -^U'l .-'. "W •/-• 1 BtOS,-|egtiro II cia, y ai^icilia scguiduyi, CUIDU

lOQOt

tamWm c6i*^^^, ressegi^. -A

reparam daho^KmehtS?*'* >

JstefnaipyWl^o nacionaI.e/cODtribuem.para_ p (^ilibrio de n^ssas trocas internacion^.v.-J' ¥^'-A-.~ Institutd de Resseguro^ do ^ ^ - "' T- *".■" A presentforteque^wocenJlQvei ■»■ •" ■ H ■ 'M , I- ' *!iJ I-# i. - » r it

Um

'• ,, J

•^1 u-o § r^^guro;

,

Y

#

''•v '^'0a®Janeiro, Brasil. 39(219), mai/ago79 IS

bre OS seguros e assunto muito serio" — diz ele — "contudo, esse problema nem sempre e tratado com a merecida atengao, e os empresarios desmotivados enfrentam OS riscos per conta prdpria e, especialmente no caso de passar anos sem sinislros, jogam na sorte por mais um periodo e assim vao levando, sem atualizapao de verbas e realizagao de novas coberturas indispensaveis".

Favero diz ainda que essa indiferenga dos empresarios se fundamenta, "acima de tudo, na falta de maiores informagoes de base, que pudessem abrir seus olhos sobre a importancia de cada cobertura de que as empresas tivessem necessidade". Na verdade, o que acontece e que as pessoas nao tem muita convicgao do perigo que correm,diante dos riscos que se multiplicam, ou seja, anda muita latente 0 que se poderia chamar de conscienciado risco.

Em principle, a consciencia de perigo e inata e de natureza instintiva e, como outros instintos animais, e largamente passivel de educagao, de aprendizagem e demais influencias do meio.

Dai que, embora o nosso seja um pais reiativamente novo, voitado muito mais para a construgao, para o future, do que para a preservagao, nem tudo esta perdido. E nao falta quern se preocupe com o assunto, em varios niveis, desde a formagao de uma consciencia indi vidual, visando a seguraga de ca da um, ate o desenvolvimento de um espirito de previdencia, incluindo nao so a tomada de atitudes de prevengao, mastambem incentivando o habito de se fazer seguro, uma garantia de ressarcimento dos prejuizos em cases de sinistro.

Um dos orgaos mais interessados na prevengao, embora sua atuagao se faga sentir muito mais no combate a acldentes, e o Corpo de Bombeiros que, a partir de sua prdpria experiencia, sente cada dia mais urgente a necessidade da criagao de uma consciencia do risco.

Segundo informagao da Assessoria de Relagoes Pubiicas, a corporagao funciona como uma especie de "mae" da cidade, uma vez que eia e chamada a socorrer des de pessoas presas em eievadores, corte de arvores, arrombamentos, retirada de feridos em acidentes automobiiisticos e desabamentos, ate para apagar incendios, o que

seria sua fungao principal, isso sem contar os rebates falsos e as chamadas sem necessidade.

- Mas o pier e que se sabe que a maioria das tragedias poderia ser evitada, se as pessoas tivessem a medida exata do perigo a que estavam expostas ou nao tivessem entrado em panico e agido corretamente ao se iniciaroacidente.

Dai que, atraves dessa Assessoria, o Corpo de Bombeiros procura, na medida do possivel, esciarecer o pubiico sobre como evitar e proceder em caso de ocorrencia de sinistro. Aiem de um curso anual de prevengao dado peia Diretoria de Engenharia, porocasiao da Semana de Prevengao contra Incendlo e Panico, sao promovidas palestras em colegios c facuidades, e tambem visitas escoiares ao quartel, no intuito de despertarnos jovens 0 espirito de prevengao.

Sao distribuidos tambem folhetos explicativos. contendo conseIhos OS mais diversos como: procu re conhecer bem o equipamento de incendio de seu editlcio ou estabelecimento; nao esquega aparelhos eietrodomesticos iigados ao sair de casa; nunca tente arrombar portas ou janeias de casas incendiadas: o ar penetrado forma correntes que podem ativar as iabaredas; nunca deixe criangas sozintias, fechadas em casa: ao sobrevir um incendio, a simples fumaga podera causar-lhes a mode;jamais bata com pegas metaiicas nos tampdes dos recipientes de infiamaveis quando estiverem emperrados, pois podem expiodir: para is so existem chaves apropriadas.

Ja em termos de seguranga do trabaiho, a maior atuagao e a da Associagao Brasiieira de Preven gao de Acidentes(ABPA), sociedade sem fins iucrativos fundada em 1941 e uma das primeiras entidades privadas do genero na Ameri ca do Sui e reconhecida como de utilidade publica peio Dec. n."

1,328 de 30/8/1962.

Atendendo a cerca de 2.000 industrias do Pais, a ABPA presta a seus associados assistencia tecnica compieta que inciui organizagao e instaiagao de Comissoes internas de Prevengao de Acidentes (CiPAs), orientagao para instaia gao de servigos especiaiizados em seguranga. higiene e medicina do trabaiho, inspegao em locais de trabaiho, realizagao de palestras nas empresas associadas, esclarecimentos e respostas a consultas

tecnicas, orientagao e coiaboragao no desenvolvimento de prcr gramas e campanhas de seguran ga, aiem daemissaodeum boietim informativo sobre legislagao espe* cifica, com o objetivo de manter os associados atuaiizados com as disposigoes iegais na area.

A Associagao dispde ainda de uma biblioteca especializada no assunto, para consulta no local, com cerca de 1.700 volumes entrfi iivros, folhetos, periodicose publi' cagoes nao-convencionais, e de uma fi lmoteca em 16 mm,a qual os associados tem acesso para erri* prestimo gratuitamente e que e uli' iizada tambem como material de apoio em conferencias, cursos, sS' minarios e convengdes de tecnicos que a ABPA promove.

Consciente da produtividad® de seu trabaiho, Eugenic Fiirste' nau, vice-presidente da entidade. diz que, efetivamente, enquanto^ massa operaria cresce. a quanti' dade de acidentes de trabaiho di' minul, mas sua grande preocup^' gao e com a proporgao assustadO' ra dos casos de acidentes cham^' dos de trajeto. As estatistlcas feita^ comprovaram que o ano passadO de cada 1.000 casos fatais de ac'' dentes de trabaiho 347 ocorrera"^ durante o trajeto.

Apesar de todo nosso emp®' nho, diz ele, temos que nos limits' a dar assistencia apenas a nosso^ associados, devido a nossos pott' cos recursos, mas quern sabe s® atraves de uma agao conjunta d" IRB com a ABPA e mais os MinislS' nos, principalmenteo MPAS, que® 0 mais prejudicado, e outras end' dades, nao conseguiriamos ud^ meio de reduzir esse indice? AS' Sim como tem sido possivel redd' zir, nas industrias, as estatistica® de acidentes internes, atraves d^ programas de conscientizagaetem que haver uma formula pa^^ que se chegue a reduzir tambed^ OS acidentes de trajeto, que tanto^ prejuizos trazem a economia d^ nagao.

Mas a formagao de uma conS' ciencia do risco nao e important^ so para a melhoria das condigde^ de seguranga: ela vai mfiuir decis'' vamente nas condigbes do propri" mercado segurador. Por um ladddiminui o numero de Indenizagbe^ a serem pagas, ou seja, reduz despesas;e, poroutro, contribui d^ modo marcante para o aumento receita, atraves dos premlos, um^ vez que, consciente dos perigo^

que 0 cercam, o homem fatalmente se preocupa nao so em evitar, cotambem em como reduzir seus Pi'Sjuizos.

Cria-se, assim, a necessidade ae se tomar medidas de previdenla, recorrendo-se ao seguro, cu]a agem passaria a ser nao a de um tip de luxo, mas algo cuja aqui-

^ '^Pohahte, podendo vir a '^esmo indispensavel. E

levar-se ao conalnr, ^ P"-*® ® seguro e ufd .P®® P®^e ser adqulrido como ®'®'^®'^'®s necessarios a eiimin'i P^® ® ®apa2 de cani sensagaode inseguranpre n ^ do homem semele ^ ® i^i'^ente, e que incapaz de, por si so, P'Q'egerseusbensesuafamilia, hscoQ 0 homem de que os afetar exposto podem atrihni^^-'^ P3lhm6nio tem sido uma canal principal seguro clisiribuigao do produto

sempre essa tarefa varioc- 6>:ecutada com exito e So Anp contnbuem para ishoje 0® a FUNENSEG langar '^ase ,A^®'^®®Ppprofissionaiscom Faulo razoavel. diz Pedro Brasii „ 9®® Tavares, da Minas 9'®i®ssor de Tecnica de no ramn A FUNENSEG, a nao ser ''"ata de ou quando se iminente, nao ha Inteapquirir Po consumidor effi e isso se deve RreviH-^^° haver educagao pa- Sabe,^ ®nicia — e os corretores

Dai que talvez, por receio de perder a clienteia ja formada, em geral os corretores nao exploram toda a potencialidade do cliente, e sempre que e proposlo um novo tipo de seguro, os corretores tendem a assumir uma posigao radicalmente contra, alegando medo.

Como OS corretores sao autonomos,so se interessam por negocios que Ihes tragam algum lucro, e isso prejudica inclusive os segu ros menores, cujo premio e baixo, tanto que a maioria dos corretores de Vida em Grupo, por exempio, contrata agenciadores para realizar a vendaem seu lugar, mediante uma parte da comissao.

Esse e um problema que vem afetando a Imagem do seguro e e importante sua verificagao para um processo de conscientizagao, mas que nao podera ser resolvido, se gundo Pedro Paulo, enquanto as seguradoras nao se convencerem de que e precise ter agenciadores. funcionarios, conscientes do produto_aservendido.

Um dos membros da Comis sao Especial de Mercadologia da FENASEG, Eduardo Dutra da Fonseca, diretor da Ajax, ve na prdpria relagao corretor/seguradora um empecilho para se atingir o consumidor. Na verdade, diz ele, como pode um homem (exceto aquele ja tarimbado e com condigoes de garantir sua subsistencia sem problemas)que depende da comissao de um provavel seguro encomendado arriscar-se — tentando vender mais outre — a perder o premio ja pratlcamente conseguldo''

"Ja que a legislagao vigente nao permite que se de incentivos ao corretor, como salaries, comis soes extras etc., decorrendo dal um desinteresse das companhias em preparar pessoal especializado em determinadas carteiras diz Eduardo — talvez a solugao fosse criar-se uma especie de estagio para o corretor recemformado. Haveria entao uma prlmeira fase de vinculagao as com panhias, em que o corretor receberia um treinamento oficialmente subsidiado, para depois sair em campo, tecnica e psicologicamente preparado para convencer o cliente das reais vantagens de adquirir um seguro, sem medo de perder a comissao".

E claro que seria um risco para a companhia investir numa pessoa sem saber se, findo o prazo, continuaria a ter aqueles seguros colocados, mas e precise nao esquecer — acrescenta — que nesse meio tempo estaria vendendo seus produtos e, aiem dos mais, considerando que o homem e inseguro por natureza, muitas vezes poderia interessar ao proprio corretor continuar, dealguma forma, vinculadoa seguradora.

Ja para Miguel Marcondes, de Santa Cruz e professor da FUNENSEG, em decorrencia da falta de espirito de previdencia, o mercado nao compra sozmho, dai a necessidade da oterta, tanto por parte das corretoras ou corretores individuais, quanto pelos bancos.

"A corretagem do seguro de pessoas feita pelos bancos nao e vista com bons olhos peio mercado de modo geral, peio fate de ser eficiente na hora da venda, mas nem tanto na orientagao e/ou liquidagao de sinistros. prejudicando a imagem do seguro, porem nao ha como negar sua validade no sentido de que abre um mercado que o corretor nao abriria. Pensarem impedir que os bancos operem com seguro, na atual conjuntura, seria loucura — acrescenta — porque nao ha corretores suficientes para suprir o deficit que ocorreria".

Ampliar o mercado, massificar 0 seguro, e o que se tem em mente, dai que todos os recursos tem que ser uti lizados, nem que para isso torne-se necessario gastar dinheiro. Uma publicidade voitada para a sensibilizagao do consumidor e o ideal, na opiniao de Miguel Mar condes, "pois sensibilizando voce

16

_,,J°'^P9P3'^te

Revistado IRB, Rio de Janeiro. Brasil. 39(219]. mai/ago' , Rio de Janeiro, Brasil. 39(219), mai/ago 79

17

Na Franpa, urn drgao que informa para conquistar

Fundado em Paris, em 1957, sob 0 controle da Federagao Francesa de Sociedades de Seguros,o Centra de Documentagao e Informagao do Seguro (Centre de Documentation et d'Information de I'Assurance CDIA), cujo name ji 6, por si s6, esclarecedor. vem prestando relevantes servigos ao mercado, principalmente no sentido de despertarno publicp 0 espirito de previdencia e,consequentemente. tevA-to ao seguro.

Em principio o CDIA 6 uma entidade autdnoma, sustentada.por co las das seguradoras filiadas a Fede ragao, e a tais colaboragoes, cuja taxa e fixada pela assembl6ia geral das sociedades, junta-se a contribuigao da Uniao Sindical das Sociedades Estrangeiras.

Em seu escalao central, o Centra 6 orientado por uma equipe permanente de especialistas, tanto em tecnica de seguros como em informa gao e relagdes publicas, o que torna possivel que suas publicagoes primem pela perfeigao t^cnica e peias dtimas condigdes de redagao e difusao.Sem perder de vista seu objetivo de fazer o pubtico conhecer bem o produto seguro, o CDIA adota duas solugdes extremes(a primeira, o que poderia ser cbamado de tigao parti cular, e a outra, a informagao de massa — de certa forma superficial), sem confudo exclulrnenhuma sotugao intermediaria: Informagao atraves da imprensa, radio e TV, informagao escolar, informagao direta aos grupos sdcio-profissionais e informagoes diretas a particutares,

O CDIA pane do principio de que nao Importa em que pigina, tratando de qualquer assunto, pode falar-se de seguros:economia, bolsa de valores, quesloes sociais, automdveis, espeticulos,crdnicas judiciais, tanto faz. O principal i, (ratando-se de imprensa, procurar manter um bom relacionamento com os jornaiistas, interessi-los nos problemas de segu

"Campanhas que se preocupassem em explicar como o segu ro pode existir (o principio do mutualismo), que dessem a previden cia a conotacao de economia, no sentido de poupanpa, bem como as que mostrassem a possibilidade de se reaver prejuizos parciais — e nao so a perda total — teriam muito mais chance de atingiro ob jetivo de conscientizar o publico opina Miguel Marcondes — do que anuncios isolados de determinadas companhias falando de seu produto — funcionariam muito esta criando um processo psicologico para mostrar que existe a necessidade de previdencia e ai'o seguro aparece como saida". mais como apoio para colher resultados".

ros, ensina-los mesmo, procurando material que Ifies possa ser util, ganhando-lties assim a confianga, o que depende, tambem, em grande parte, de respeitar sua maneira de trabalho.

Na escola, de modo geral, dedicando-se a favorecer,com sua ajuda efeliva, o desenvoivimento do ensino nao-profissional de seguros, o Cen tra persegue um triplice objetivo. O CDIA prepare a opiniao de amanha. Nao se trata tanto de formagio como de cultura: de algumas ligoes esquecidas, ficara sempre a iddia de que o seguro e uma ativldade importante e util e esse sentimento enraizado condiclonar^ as atitudes do pubtico,com consequente reflexo na opiniao, no consumo, ou atS mesmo na vdcagao profissionat.

Assim,esta sendo prestado agora um servigo a clientela de amanha./4s nogoes adquiridas, a famlliarldade com a terminologia peculiar permitirao expormais claramente os proble mas no future, observando melhoras solugdes oferecidas e evitando erros, mis interpretagoes e desilusdes.

Ja a informagao direta aos grupos profissionais consiste numa agio permanente e diversificada, que implica 0 contato direto e a troca das relagdes publicas pelas relagdes pessoais. E tambim uma tarefa deiicada, pois0 Centra deve dialogar, mas nao comerciar. Por outro lado, um dos melhores efeitos conseguidos tanto pela agio de informagao do Centra como peias campanhas de publicidade 6 incitar o publico a pedir informa gao. Daiquedesde 1964 o CDIA criou e mantim funcionando um escritdrio, em Paris, para Informar o publi co. Salvo casos excepcionais, sua fungao se reduz a escutareexplicar, 0 que diao cliente, multas vezes perdido em meio a apdiices complicadas,a confianga necessiria e a certeza de ter feito um bom negdclo.

0 adulto ja tem a sua visao de mundo formada, o que torna dificil um processo de conscientizagao do risco, embora a mulher seja mais vulneravel a campanhas nesse sentido, pois sempre tem maior preocupaqaocom osfilhos(ate pelo fato de estar mais perto a ser a maior vitima caso falte o chefe da familia) — e esse e um campo a explorar — porem a crianqa pode ser educada e esse e um ponto em que todos concordam.

Criar consciencta desde cedo, essa parece ser a chave para se formar o mercado de amanha, nao so no sentido de se estar garantindo 0 consumidor do future, mas tambem pelo fato de se poder desenvolver o espirito de prevengao, do qual o mercado tambem depen

ds para sobreviver, uma vez qj6 pagando menos e menores indenizagdes, pode baratear os premios e consequentemente, atingir uma classe de renda mais baixa.

Dois caminhos, nao necessariamente paralelos, mas entrosados, ha para se atingir o objetivoUm deles seria a propaganda atraente que explorasse a sensibi idade da crianga no sentido de convencer os pais a adquirir o seguro0 outro — e provavelmente o mais eficiente, ainda que a longo praz® — pode ser atraves da educaga" escolar. A inclusao, por exemplonos curricuios de uma disciplioa como nogdes de seguranga: os riscos,como evita-los, o que fazer pa" ra minimizar as consequencias d® um sinistro, como recuperar os pre' juizos (e ai ja entra o seguro). No gdes de seguro para os adolesceotes tambem seria interessante/ pois isso despertaria a consci' encia da importancia de se promO' ver seguranga para a familia e(^ todos OS sentidos, tanto em fazeO' do seguro de pessoas (Vida, Ar etc.) como seguros incendio, roO' bo e ainda os que dizem respeito ^ industrias, comercioeespecificosTaivez a partirde medidas neS' se sentido fosse possivel. aos poO" cos, perder o seguro a sua imageff de coisa complicada, sofisticadO' de dificil acesso, so para entendi' dos e aqueles que "tem dinheif" para superfluo". Quern sabe se da' qui a algumas poucas geragde® nao estara o seguro fazendo paj^B da rotina de todos os cidadaos?^

(• Virginia f^.C.

ABSTRACT

Awareness of Risks

With the evolution of risks in the same ratio as the development of science, it becomes more necessary every day to alert people to the risks surrounding them. After all, it is known that a large propwrtion ofaccidents could be avoided, or at least their size reduced,if people knew how to react when faced with the unexpected.The text deals with the problem ofthe lack of awareness which exists in relation with the risks,and with what has been done to put this right: the institutions interested in risk-prevention,the opinion of insurers on the subject, the image ofinsurance, its efficiency as the party compensating the damage, the teaching of insurance in K'hools, publicity.

Uma profissao que predsa ser tecnica

Atrav6sde uma entrevista que a REVISTA . . DO IRB fez com corretores do Brasil nteiro, pode-se sentir asdificuldades que esses profissionais enfrentam no dia-a-dia do seu trabalho. AquI6 spresentado um resumo das queixas - h^ais flagrantes e algumas sugestoes para minlmlzar os problemas.

seguros: uma profissao que parece Brasi — e a conclusao a que se dg nn se discute o exercicio dessa atividacontexto geral do setor de seguros.

pela Lei n.° 4594/64, disposta no to n 0 c'rv 73/66, e regulamentada pelo Decrefisica A59/67, a profissao de corretor, pessoa legaim ^ e descrlta como "o intermediario '■"atos rf autorizado a angariar e a promover conas De-c® ®6guro, entre as Sociedades de Seguros e Mas ^isicas ou juridicas de Direito Privado". raoora ''®'acionamento corretor/segurado/segu- tasve?^^^ sempre ccorre mil maravilhas, e mui- Porl'®®chega a causarseries problemas quando, consja, na hora da liquidagao do sinistro do qucf'®®9*^® sidoexplicadoao segura- fQai rt innportncia segurada manor que o valor suia Hft ''isco ocasiona a aplicagao da clauPropQr que obriga o segurado a participar p 'Onalmente dos prejuizos. res^ dp problemas ocorrem devido a varies fatoPasQg ma formagao, ou nao formagao, ate os 'os cq. ®'^'Splicencia profissionai, umavezque muide a profissao como segunda opgao ''6s, pois sao tambem advogados, contadoc-j"^'stradores, eoutras.

®rn ^ ®^anto, os corretores hiabilitados consti•^0Si'sto® forma, ocomponentsmats importante dim deSeguros, noquedizrespetlo ^artgj ®Psionamento qualitative e quantitative das i ^ Qrande questao de angariaqao e asses®ria da clientela reside no fato de que a maipurog ? ®lementas constitutivos do contrato de sePublic^ completamentedesconhecidospe-

e umaoperaqaocomplexa, eadiverde riscos seguraveis — agravada e coricen-

^bngao do desenvoivimento economico e necesstdades tecnicas de condicigg ® ® aprimoramentos de cobertura que devem Ppcificamentedefinidas eanalisadas. Eessas "ancias funcionam como fontes de sofistica-

(jao operacional, multipiicadoras dos mais diversos tipos de garantias. O desenvoivimento tecnologico proporciona o aparecimento de riscos ineditos, desafiando a imaginagao dos tecnicos e procurando solugdes quaiificadas.

Essa realidade exige do corretor de seguros, atem de uma gama de conhecimentos especializados, um constante tluxo de atualizagao. As tecnicas de relagdes humanas e de vendas devem ser acompanhadas de um conjunto de informagoes e ensinamentos que conscientizem o publico da necessidade do seguro, pois as fungdes do corretor abrangem um conjunto de atividades muito mais amplo do que 0 referente h simples intermediagao e angariagao de contratos.

Formagfio — A Fundagao Escola Nacional de Seguros promove frequentemente cursos de forma gao de corretores em todo o Brasil, ministr^ndo um currlculo composto de materias que permite ao aluno um aprendizado mais amplo que as especificidades do seguro, abordando quesloes de relaciona mento humano, tecnicas de venda e marketing.

Segundo opiniao de cerca de 50 corretores recentemente entrevistados em todo o Brasil pela RE VISTA DO IRB, esses cursos sao de fundamental importancia, pois dentro do mercado sao os unices que possibilitam uma visao global dos seguros em geral, aiem de, daqui em diante, ser o unico caminho para a profissionaiizagao.

Tambem e sentida uma grande necessidade da realizagao de cursos regulares de reciclagem, porque 0 mercado de seguros e extremamentedinamico

18

"(

CcHTetores

,^'da(^®6guro

SevistadolRB. Rio de Janeiro, Brasil, 39(219), mai/ago 7^ "'a,

RiodeJaneiro, Brasil, 39 (219), mai/ago79

19

e exige uma permanente atualizapao em todos os ramos ou modalidades, para que se evite aberragdes de propostas ou informagdes aos clientes per parte dQ.corretores inativos ou desatualizados.

Uma outra opiniao e o apoio fragil oferecido pelos prdprios sindicatos, seguradoras, corretoras, SUSEP e o IRB- Segundo sugestdes colhidas junto aos corretores, esse apoio poderia se constrtuir em promogao de mais cursos em convenio com a FUNENSEG, frequentes reunides entre corretores para que se discuta o problema mais em pauta, e no caso do IRB, enviar diretamente suas pubiicagdes aos corretores cadastrados na SUSEP, e esta por sy^a vez, tambem mandar as suas portarias, pois parec'e que OS poucos sindicatos existentes nao tem estrutura para prestar essa assistencia.

Na praiica, essa ajuda e oferecida peias prdprias companhia^ de seguros, o que de oerta forma tira a autonomia do profissional, desequilibrando a isenta reiagao entre seguradore segurado, e dificuitando 0 trabalho de defesados interesses do ciiente.

Urn outro grande problema que os profissionais enfrentam e o acesso a literatura especializada. Como grande parte dos artigos e pubiicagdes relatives ao assunto eeditada em lingua estrangeira, osteonicos e corretores encontram dificuldade em se manter atualizados nos assuntos referentes aos ramos mais novos e comptexos, como riscos de engenharia, por exemplo. Tambem a falta de bibliotecas espeoializadas no assunto — existem muito poucas no Brasil acarreta dificuldades ao acesso. Talvez fosse o caso de cada orgao representative, cada seguradora, corretora, criar, manter eampliarsuabiblioteca, procurando receber as principais pubiicagdes nao so brasileiras, mas tambem estrangeiras, e procedendo a tradugao dos artigos e pubiicagdes que ficariam disponiveis.

Aconcorrencia tambem pareoe assustaroscd retores formados, pois a figura do preposto instals" no banco existe aos milfiares, e segundo opiniao d" entrevistados e deslgual, pois eles tern nas maos^ creditos, titulos e financiamentos, muitas das veZ® condicionadosaposslveiscontratagdesdesegur^

0 verdadeiro corretor e simultaneamente especie de conseltieiro que, tal como um bom me^

Prepostos precisam de habilitapao t^cnico-profissional

Doravante, sd corretores forma dos. Esta 6 a prStica que agora se impoe na intermediagao da venda de seguros. A medida — consequ^ncia da Resolugao CNSP 5/79— suspende a concessao automitica da carteira de habilitagao para corretores de seguros a prepostos que nao apresentem prova de habilitagao ticnicoprofissional.

Na forma da legislagao at6 entao vigente, o corretorpodia nomearpre postos, que apds dois anos de atividades profissionais, automaticamente passavam a ser reconhecidos oficialmente como corretores. Era o que dispunha a Lei 4.594 de 29.12.64, acrescentando o argumento de que a figura do preposto substituiria o corveforna sua eventual aus6ncia. A par-

tir de 21.11.66 a norma foi inserida no capitulo 10, artigos 122 a 128, do Decreto-Lei 73 que criou o S'sfema Nacional de Seguros, dando continuidade d fungao do preposto, mas cabendo ainda ao CNSP, de acordo com 0 capitulo IV, art. 32, item Xil, disciplinar a corretagem de seguros e a profissao de corretor.

Mas parece que foi a partir de 1970 que a coisa comegou a Hear s^ria. quando as corretoras ligadas a bancos comegaram a nomear centenas de prepostos para reahzarern a venda dos seguros nas instiluigoes banc^rias. £ foi Jos6 Francisco de Miranda Fontana que, em tese apresentada no Congresso Nacional de Corretores de Seguros, no ano pas-

sado. abordou o problema, desaguando na recente medida. Processo—Agora, o Centro de Ensino da Fundagao Escola Nacional de Seguros — FUNENSEG — criou um grupo de trabalho, composto de representantes da FENACOR, Jos6 Francisco de Miranda Fontana, FENASEG, Sdrgio Tubero, IRB, Fran cisco Antero Barbosa e FUNENSEG, Evaldo de Souza Freitas, com a finalidade de viabiiizar a Resolugao n.° 5/79 baixada pelo CNSP.

Esse grupo se propoe a estabelecer crit^rios e currlculos do exame a serprocedido para avatiaracapacitagao tdcnico-profissional dos prepos tos, atrav6s de provas que serao apilcadas no Brasil inteiro, em locals e datas pr6-fixados.

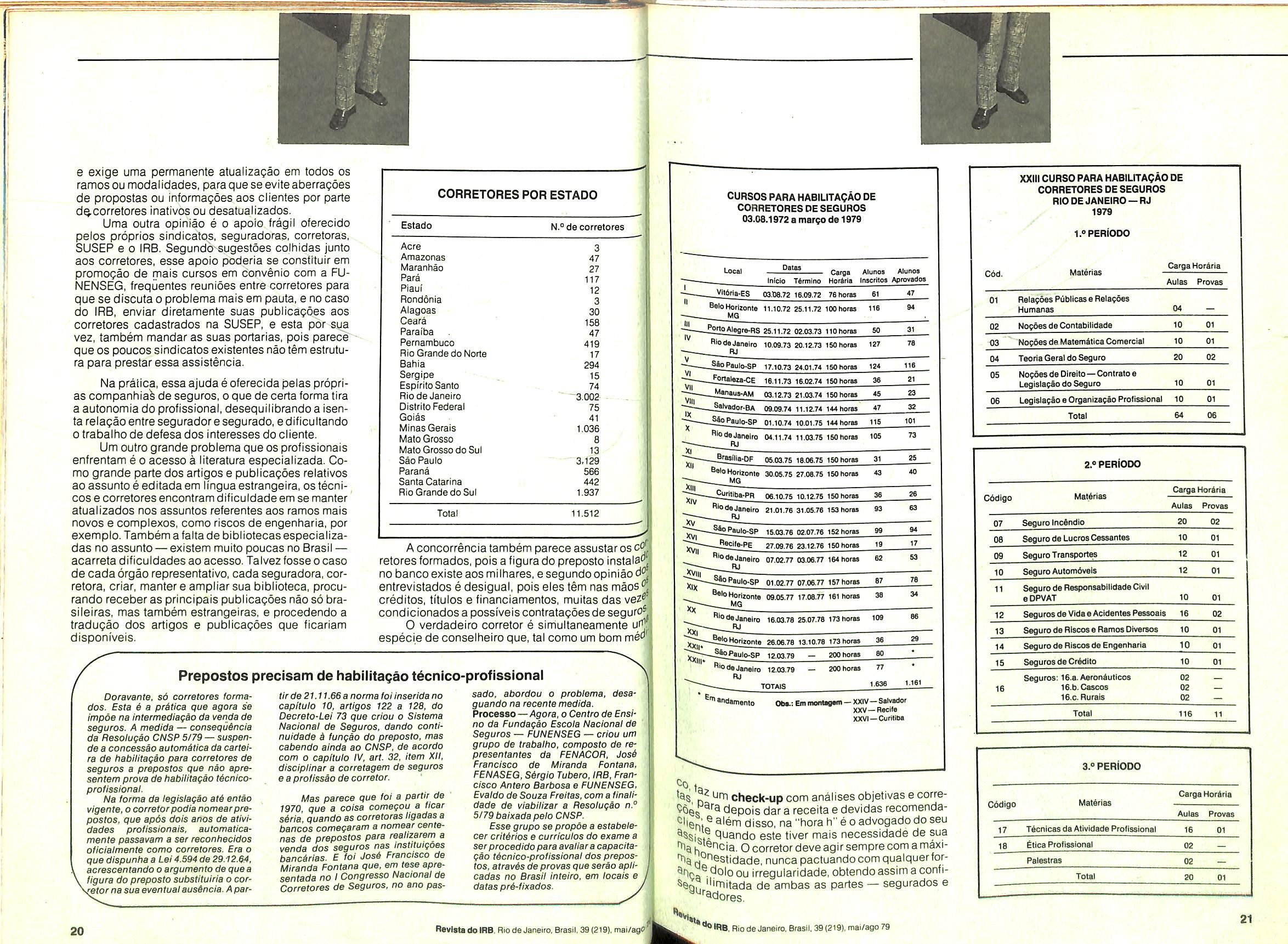

CURSOS PARA HABILITAQAO DE CORRETORES DE SEGUROS 03.08.1972 a margo

1979

XXIIICURSO PARA HABILITAQAO DE CORRETORES

as n check-upcom analisesobjetivas ecorre'vQes depois dar a receita e devidas recomendadisso, na "hora h"eoadvogadodo seu ^Ssic.p PLiando este tiver mais necessidade de sua k ®'^cia. 0 corretor deve agir sempre com a maxinunca paotuando com qualquer forapig ®cloloou irregularidade,obtendoassimaconfi^Sqi, "'^ilada de ambas as partes — segurados e "^^dores.

tRB. Rio deJaneiro, Brasii, 39 (219), mai/ago 79

J-v ■•'J.. -fH v: M t. -f

POR ESTADO Estado N.° de corretores Acre 3 Amazcnas 47 Maranhao 27 Para 117 Piaui 12 Rondfinia 3 Alagoas 30 Ceara 158 Paraiba 47 Fernambuco 419 j Rio Grande do Norle 17 Bafiia 294 Sergipe 15 Espirito Santo 74 Rio de Janeiro " ~3.002 Distrito Federal 75 Goias 41 MinasGerais 1.036 Mato Grosso e Mato Grosso do Sul 13 Sao Paulo 3.129 Parana 566 Santa Catarina 442 RioGrandedoSul 1.937 Total 11.512 >

CORRETORES

¥

de

Local Datas Carga Alunos Alunos Inicio Tirmlno Hortrla Imcrllos Aprovados VltirlB-ES 03.06.72 16.09.72 76horas 61 47 Bslo Horizonle MQ 11.10.72 26.11.72 lOOhoras 116 94 PortoAlftorfhBS 25.11.72 02.03.73 llOhoraa SO 31 RJ 10.09.73 20.12.73 tSOnoras 127 78 SfcPsuICKSP 17.10.73 24.01.74 ISOhorss 124 116 PortaiMii.r;c 16.11.73 16.02.74 ISOhoraa 36 21 ManauK-AU 03.12.73 21.03.74 ISOnoras 46 23 S«lvadnr-BA 09.09.74 11.12.74 144 horas 47 32 SiOPailln-RB 01.10.74 10.01.75 144horB» 115 101 "'oaoJanairo RJ 04.11.74 11.03.75 ISOncra) 105 73 Brasliig.pF 05.03.75 18.06.75 ISOhoras 31 25 ^olo Horlzofite MG 30.05.75 27.06.75 ISOheraS 43 40 ?urliii3».pB 06.10.75 10.12.75 ISOhoraa 36 26 llodeJaneiro RJ 21.01.76 31.05.76 iSShoraa 93 63 Paulo-SP 16.03.76 02.07.76 152hotas 99 94 Raclle-Pe 27.09.76 23.12.76 ISOhoras 19 17 "'OdeJaneiro RJ 07.02.77 03.06.77 164 hOraa 62 53 -^OPeylQ.Sp 01.02.77 07.06.77 157hora» 87 78 "••oHortionle MG 09.05.77 17.06.77 161 tioraa 36 34 "'OdeJaneiro R.1 16.03.78 25.07.78 1T3horaa 109 66 --?*'oHoflioni» 26.06.78 1310.78 173 horaS 36 29 ~_®5oPaul(Vs«;p 12.03.79 — 200hor»a 80 "'OdeJaneiro RJ 12.03.79 — 200horB» 77 « TOTAIS 1.636 1.l6t •ndamanto Obct EmiiionlBBam- XXIV-Salvabor XXV—Raeile XXVI —Cuhllba Co l 20 RevltrtadolRB. mode Janeiro, Brasil, 39 (219). mai/agC