ministerio da indCistna e do comercio

-Anp 38 n? 217 Spt7De2;78

ministerio da indCistna e do comercio

-Anp 38 n? 217 Spt7De2;78

Cansado da luta do dia, ele so pensa numa coisa: chegar em casa, tomar um bom banho e jarrtar.

Depois, radio, TV ou pensar na vida.

Em dias melhores, num lugar melljo^^ onde nap fosse preciso acordar tao cedo,

mais tempo para viver.

Ah, o tempo, a pressa...sa " mesmo, cada segundp^

de nao perder ternpe, vftoe perdendo a vida! Mr]

0 largo avanco do seguro brasilelro, que se acelerou sobretudo a partir de 1970, e conquista de suma importancia. 0 ambiente economico e social do Pais, entretanto, contlnuara em processo de mudanca nao so qualltativa, mas tambem quantitativa, exigindo que a atividade seguradora acompanhe de forma dinamica as transformacoes em andamento ou em expectativa.

Orientar-se para o futuro e para os novos horizontes que se descortinam constitui dessa maneira uma imposicao constante da politica de seguros. Exatamente por fidelidade a esse compromisso inarredave! de vigilancia e previsao, as autoridades do setor tomaram, em 1978, medidas de impor tancia fundamental para a continuidade, em bases solidas, do processo evoiutivo do mercado segurador brasileiro.

0 fortaiecimento patrimonial das sociedades seguradoras ocupa lugar de destaque nesse conjunto de novas diretrizes.0 aumento dos niveis de constituicao das reserves tecnicas e as inovacoes introduzidas nas exigencies de capital minimo (agora tambem dimensionado em funcao do zoneamento das operacoes da empresal, foram sem duvida medi das de grande alcance, destinadas a produzir salutares efeitos a medio prazo. A esses dois fatores ainda foi conjugada a instituicao do principio da margem de solvencia, ja antigo em outros mercados evoluidos, e que tern por objetivo correlacionar, em forma prudente e racional, o crescimento das operacoes da sociedade seguradora e a evolucao do seu patrimonio liquido.

Outro aspecto a destacar, em 1978, na acao normativa dos orgaos responsaveis pela politica do setor, e o que diz respeito a disciplina das operacoes na carteira DPVAT. Nessa larea, minada: peios'problemas residuaisi dO;Substituido sequro RCOVAT, Governo e iniciativa prtvada conseguiram a impiantac§o de regime dotado de mecanismos capazes de pvitar a reproducao de fenomenos da situacao anterior. E nsequiram, sobretudo, praticamente eliminar todo o pas sive herdado do desempenho pouco satisfatorio do antigo sequro RCOVAT. • - • Assinala-se, enfim, o inicio das operacoes da United Ampricas Insurance Company, em dezembro de 1978. Contrdada peio IRB e por seguradoras brasileiras, essa empresa sediada em Nova lorqoe) e outre importante passo no programa de internacionalizacao do nosso mercado segurador.

INSTITUTO DE RESSEGUROS DO BRASIL (6rgao jurisdicionado ao Minist^rio da Industria e do Com^rcio)

PRESIDENTE

Jos6 Lopes de OHveira

DIRETORES

Jorge Alberto Prati de Aguiar RuyEdeuvale de Freitas

CONSELHO TECNJCO

D^Ho Brito

Guilherme Hatab

CIAudio Luiz Pinto

EgasMunizSanthiago -

Eduardo Ramos Burlamaqui de Mello Clinio Silva

CONSELHO FISCAL

Alberto Vieira Souto

Mauro Fernando Coutinho Camarinha

Arthur Autran Franco de Sd

SEDE

Avenida Marechal Camara,171

Fone: 231-1810 — Rio de Janeiro — BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2? e 39 andares belem

Trav. Padre Eutiquio, 141 — 69 a 89 andares fortaleza

RuaPar^, 12 — 39andar

RECIFE

Av.Dantas Barreto,498 — 49,59,69 andares

SALVADOR

Rua Miguel Calfnon. 382 — 9? andat

BELO HORIZONTE

Av.Carandai, 1.115 — 159andar

BRASILIA

Setor BancSrioSuKEd.Seguradoras)

Conj. 2 — Bloco B — 159 andar

RIO DE JANEIRO

Av.Presidente Vargas,417-A — 159 andar

SAO PAULO

Rua Manoel da N6brega, 1.280--49 a 79 andares

CURITroA

Rua Marechai Deodoro, 344-89e99 andares

PORTO ALEGRE

RuaCoroncI Genuine,421 — Il?ardar

ESCRITORIO-NO EXTERIOR

LONDRES

Fenchurch Avenue, 14 — 3rd floor

revisla do IRB

Publlcac3o qusd'tmesual ediiada Insiituio de Resscguros do Brasil

CHEFE DA ASSeSSORIA DE RELACOES

PUBLICAS Lucia de Blase Bldart

EDITOR EXECUTIVO Artur Barcelos Fernandes

REDATOflES

Callus Mendes Machado, Cecilia C. Munii, Cyra Serra Guedos. LuU Mendonca, Milton Ansbeno, Virginia M.Coriez

ARTE

Mayrlnk

FOTOGRAFIA

IRB. Ag.0 Giobo, Mdiio Campeiio

Ediiora itapuan Ltda. Qs coneeltos emitidos emartlgos asslnado'^ e cntrevlstas exptimem apenas as opinldes" sous auiores e sao de sua excluslva responsabilidade. Os textos publicados podem ser livrement® reproduzldos

Tiragem

estimativas de resultados para ^ '8 mostram o avanco aceierado ^ seguro brasileiro. E novas metas ®safiadoras logo se apresentam "^^aofutnro. 3

®^orama

^ Seguro do Brasil em Nova iork OS riscos de Angra, Itaipu e TuS ^^o; uma Olimpiada no MiC; a ^ciedade e seus 25 anos; os peri^0 estacionamento: o fjeineni; roubo em joalberias; seg 'Os para corretores; os acidentes ossaenarua. 6

^NEnseG

rvj^'em do ensino, a pesquisa tec e a estatistica. Agora, com ba a experiencia e novos recurs fg^oola de Seguros vai alcanpar 0 Seus grandes objetivos.

'^gacias

la^^Om novas e modernas {i.®6s, as Delegacias do IRB es t, Obtas para toda a expansSo o® ® no Brasil.

Na zoeira das sirenes, os carros vermethos vem chegando... Assustado, o povo abre caminho para quern pode salvar... Com precisao e destemor, eles agem rapido... Surgem logo

OS lances perigosos, as situacoes dramaticas... Os riscos se sucedem; e precise muita fibra, muita vontade...

0 perigo aumenta, mas ninguem esmorece: a luta continue sem parar... Eeles comecam a veneer... E vencem, mais uma vez... No zum-zum do povareu, cresce um rumor de alivio e agradecimento... E o orgulho invade todo mundo... Obrigado bombeiros. Muito obrigado.

Mortalidade

Corretores

No Congresso Nacional, os cor retores de seguros mostraram que estSo atentos na defesa de seus interesses e na busca da maior expansao do setor. 22

Estatisticas

Os numeros apresentam o balan ce consolidado do mercado no 1? semestre deste ano e a producao de cada Estadoem 1977. 25

Rateio

Um artigo de Jos6 Romulo caracteriza que o rateio, exigido por cidusuia especifica nas apolices, pode ser entendido como uma franquia ulterior. 29

Mais aigumas decisoes judiciais que v2o estabeiecendo a doutrina de interpretacoes do Direito no se guro brasileiro. 2^

Bombeiros

uma equipe que se aprimora sempre, em t^cnicas e recursos, mas que precise contar com maior apoio da popuiacao. 2^

0 Brasil nao podia' continuar utilizando tabuas de mortalidade defasadas na nossa reaiidade. 40

Bibliografia

As principals obras de referenda que descrevem as empresas e as instituicSes do seguro em todo o mundo. 43

Premto

Nao ha duvidas: a seguradora so paga a indenizaqao se tiver recebido opremio. 44

Vida

Luiz Mendonpa recorre d mitoiogia grega e faz uma abordagem semSnticada"morte". 46

Glossario

Avancando, letra a ietra, na termonoiogia do seguro. 47

Humor

Um pouco de grapa. E vamos sguardar a reapao dos leitores. 50

Uma das maiores obras ja realizadas no Pais, a usina nuclear de Angra dos Reis, lem agora o seu seguro de Biscos de Engenharia, englobando fornecimenio, construcao, incendio, instalacSo e montagem dos equipamentos e tesies de funcionamento ate a enirada em operacao comercial, alem do de Responsabilidade Civil.

A Nacional Companhia de Seguros foi a escolhida por sorteio realizado(>elo IRB — conforms a legislacSo qu® determina o sorteio para seguros d® drg§os publicos — para liderar a apolice emitida em nome de Furnas, KWU e Nuden, alem de todas as demais empresas contratadas e subconiraiadas (inclusive as fornecedoras' para desenvolver a obra.

A paritr da cresceme experiencia de participacao internacional do mercado segurador do Pals, e ap6s estudos e negociacoes especlficas, de modo a atender perfeitamente aos objetivos visados, comepa a operar em dezembro,em Nova lorque, a empre^a seguradora brasiieira United Americas In surance Company, com capital inicial de dez milhSes de ddlares.

As apSes foram subscritas em 30% peio IRB (acionista matoritSriol; 25% distribuidos entre fi t seguradoras brasileiras; 30% por empresas alemds, venezuelanas, uma francesa e uma argentina; e 15% pela Duncanson 6 Hold Inc. (respons^vel pela gerencia da nova empresa em sua fase Inicial) e sua subsidiaria — Rochdale.

Criada com o objetivo de ampliar a participaoSo direta do mercado segu rador brasiieiro nos negocios arnencanos e internacionais de modo geral, tendo em vista e macipa concentracSo de negocios nos Estados Unidos(mais de 50 por cento do total mundiail, o incremento vai propiciar tambem a meIhoria na posiplo do item seguros na balance de pagamentos de servicos do Brasll.

Para tanto, serS esfabelecido urn programa para qua negdcios da companhia sejam retrocedidos dlretamente ao mercado nacional, garantindo-se

de imediato um fluxo de fundos ao Pais e oportunidade para novos investimentos e lucros nas operacaes da United Americas Insurance Company.

Capital nacional — A participacSo das empresas braslleiras na ressegura dora de Nova lorque foi esiabelecida de acordo com o atlvo llquido de cada uma, sendo que o limite maximo e de US$ 100 mil, ou seja, 4% do total de 25% do capital da companhia americana subscrito pelas empresas nacionais.

Procurou-se tambem que a parncipacSo da iniciativa privada brasiieira fosse feita de tal maneira que garannsse a maioria do capital em mSos de empresas realmenie nacionais, uma vez que algumas seguradoras tern maioria de capital estrangeirc no Brasil. 0 IRB participa com tres milhSes de dolares, sendo, porianto, o mator acionista, enquanto das seguradoras apenas dez atin'giram o limite mSximo departicipacSo

Foram escolhidos para represeniar o IRB na diretoria da United Americas o presidentedo Instituto, Josd Lopes de Oltveira (eleito "chairman of the board"), Dulce Pacheco Fonseca Soares, D^cio Vieira Veiga e Berent Friele ("adviser" da Rockefellei Family As sociates). Como diretcres representantes das companhias brasileiras, fo ram nomeados Celso da Rocha Miran da (presidenie da Cia. Internacional de Seguros), Victor Arthur Renault (diretor de A Nacional Cia. de Seguros) e William R. Rhocfes ("senior vice presi dent" do Citifaanlc).

Com uma importancia segurada de Cr$ 55 bilhSes, custo estimado da obra, a Nacional, iider'do'"pool", va deter 98% ga parte a ser retida no Brasil, ou seja, 12%, distribuindo-se OS outros 2% para o resto do mercado interno. Os88% restantes foram segU' rados na Alemanha, atraves da A'lianz.

Apesar de o valor definitive do prS' mio ainda nSo ter sido estipulado, pot' que sera reajustado toda vez que oS custos das obras sofrerem alteracSes. estima-se que serS superior a CrS 620 milhdes, tratando-se da maior cobertura \h contratada no mercado brasilei' ro, e uma das maiores na America La tins.

iRu — A apdiice do seguro de Risco ® Engenharia da hidreletrica de Itaipu J^bem esi^ definida Ela vai garan no valor de ate USS 2 bilhSes , ^ rniihfies, vigorando ate 1990, e o de premio sera USS 1 milhSo 700 till

Seguro sera dividido em partes entre o Brasil e o Paraguai, mas ■Mercado brasiieiro detera a maior do resseguro feito pelas empreg ® Daraguaias. No Brasil a Alianca da por ter sido sorteada como a 9r jjo "pool" de seguradoras, sera - Sponsavei por 30% da metade que ''beao Pais

Outre seguro de vuito tamb6m j sendo esiudado e negociado no y dSo E o que vai cobrir a instalacao 'srriinador de tiras a quente na usi- ha SiderOrgica de TubarSo. Pelo meIfa^ 50% do premio do seguro de tr dsporte ficarao no Brasil, e as oub ^ coberturas, como as de Riscos de lj^9enharia, Responsabilidade Civil e |^®ridio (esta ap6s a conclusao da 1 serao feitas, na maior parte, no Pals.

A Sociedade Brasiieira de Ciencias do Seguro, de Sao Paulo, e uma insiiluicao que, mantendo-se flel aos obietivos de seus fundadores, tern desenvolvido um programa de acao que compreende o estudo, a pesquisa, o ensino e a divulgacSo das mais variadas formas de seguro.

Desde 1972, a SBCS organtza cur ses em caraier permanente, visando ao aprimoramento tecnico e profissionat dos funcionanos das companhias seguradoras e dos corretores, em convenio firmado com a Furdacao Escola Nacional de Seguros.

Cnada em 1953, e sempre prestigiada pelo mercado segurador, a instituic3o comemorou este an&o 25?-aniversSrio de suas atividades, oferecendo, entao, no dia 30 de agosto, um janiar comemorativo, no Salao Bandeirantes do Sao Paulo Hilton Hotel, onde foram homenageados o ministro Angelo Calmon de Sa, na quaiidade de presidente do CNSP, JoSo Carlos Vital, fundador do IRB e atual presi dente da FUNENSEG, Humberto Roncaratti, um dos fundadores e ex-

presidente da SBCS, e Carlos Fredenco Lopes da Motta, presidente da FENASEG.

Nao bastasse o faio incomum de uma instituicao sem fins lucraiivos coniinuar em atividade apos 25 anos de sua fundacSo a Sociedade Brasiiei ra de Ciencias do Seguro tem conseguido ate mesmo extrapoiar seus limites de promover cursos em Sao Paulo, tendo criado, por exempio, uma comissao de juristas para opinar sobre as teses a serem discutldas rro Congresso Mundial de Direito de Seguros, em Madri, expressando sua preocupacao no locante aos problemas economicofinanceiro, tecnico-juridico, comercial e politico das operacoes de seguro.

Dia 25 de agosto faleceu Raul

Telles Rudge.

Segurador da mais alta expressao t6cnica ocupou, entre outros, OS cargos de vice-presidente da Sul America Companhia Nacional de Seguros, membro do Conselho Tecnico do IRB, diretor e presiden te da FENASEG, presidente do Sindicato das Empresas de Seguros Privados e CapitalizacSo do Rio de Janeiro, presidente da 9? Conferdncia Brasiieira de Seguros Priva dos e Capitalizacao (SalvadorBahia), membro do Conselho Na cional de Seguros Privados, vicepresidente da Federapao Interame-

ricana de Empresas de Seguros (FlDBS), e membro do Conselho Diretor da AssociagSo Brasiieira para Prevengao de Acidentes. Raul Tel les Rudge foi tambem delegado do Brasil na Conferencia Panamerlcana de Direito de Seguro e nas Conferencias Hemisf6ricas de Seguros no Rio de Janeiro, Lima e Mexico e autor do livro "Seguro Contra Incgndio, no Direito Brasiieiro". Caracteristicas marcantes de sua personalidade - a seriedade e humildade - sua combatividade e senso de espirito publico inspiram profundaadmirapSo detodosaque- les que com ele conviveram.

0 esporte tern merecido ultimamente no Brasil muiio mais atencSo, e in clusive a perspectiva da criacao de um Ministeno dos Esportes vem se avo'umando. A!em das indiscuiiveis vantagens para a saude, fisica e mental, as competigoes aileticas sao fatores de aglutinacao, elos de iigacSo entre os homens e, baseado nessa filosofia, o Governo promoveu este ano a I'OLlMIC.

Realizada de 23 a 27 de setembro, a Olimpiada.do Ministerio da Industria e do Comercio buscou despertar em todos OS participantes, de todas as autarquias e empresas vinculadas ao MIC,0 espirito de uniSo, de dedicacSo a sua empresa e ao seu Ministerio, vi tal para o bom desempenho das atividades prolissionais. e para a integracao e interrelacionamento entre todos.

Organizagio — A Companhia Siderurgica Nacional foi a escolhida para sede do evenio, e construiu uma compieta Vila olimpica em Volia Redonda para acolher, nao so os atletas partici pantes, mas todos os componentes das delegacdes. A CSN empenhou-se para oferecer uma infra-estrutura a mais perfeita possivel, nao so nos lo cals de competicao, como nos dor mitories, refeitorios, salas de secretaria e de atendimento medico, inclusive com um esquema para pronta utilizac3o dos hospitais da cidade, nos casos de acidentes mais graves.

Participaram da 1? OLIMIC,nalfem da propria CSN e do MIC, a SIDERBRAS, ACOMINAS,

ALCALIS, COFAVI, COSIPA EMBRATUR, lAA, IBC, INPI, SUDHEVEA, USIMINAS, e tamb^m a SUSEP e o IRB, com um total de ISOOatletas, disputandoandebol, atletismo, basQuetebol, bocha, ciclismo, damas, futebol de campo, futebol de salao, judo, maiha, natacao, tenis, tenis de mesa, voleibol e xadrez, em ambosossexos.

A presidencia de honra coube ao ministro da Industria e do Comercio, Angelo Calmon de Sa, e a presidencia execuliva ao vice-diretor de Recursos Humanos e Servicos Socials da CSN, Aluizio de Campos Costa, que organizou um cerimonial, lanto para a abertura quanto para o encerramento, a altura do evento.

Ao termino das competicbes, em festivo ambiente, a classificacSo geral indicou os seguinies participantes, pela ordem: CSN,"e©SIPA e USIMI NAS. A prdxima Qlimpiada daqui a dois anos )a esta marcada para S3o Paulo, e a empresa anfitria sera a Companhia Siderurgica Paulisia.

'♦r*j' "

Novas condicoes para o seguro d6 responsabilidade civil decorrente da guarda de veiculos de terceiros comecarSo a vigorar a partir de IPde dezembro, ariulando disposipoes anteriores a respeito. -

Esse seguro, ja operado ha alguns •anos, cobre riscos de responsabilidade civil decorrentes de existencia, uso e manutencao de estabelecimentos tais como postos de gasolina e edificiosgaragem de uso publico ou privadb ® aqueles inerentes as operacSes e atos / necessarios ou incidentals as atividades de trabalho nesses locais, praticadas nos recinios desses estabeleci mentos, abrangendo responsabilidade do segurado por danos causados e veiculos de terceiros sob sua guarde^ bem como roubo ou turto total doS mesmos lalguns edificios-garagerh lambem oferecem a seus usu3rios prbtegSo contra incendio a collsao). Pare fins desse seguro os condominos s30 equiparados a terceiros;

Exclusoes — As condipbes espe' ciais iamb6m estabelecem os casos excepcionais em que o seguro nSo P®" de ser apficado. Para que haja mdeh'" zacSo pelo roubo de moiocicleta, mO' toneta ou bicicleta, ser3 necessdrio que estas estejam guardadas em bo^ fechado a chave localizado no interior de esiabelecimenio especificado nO coniraio. Tambem nSo s3o indenizS" dos roubo ou furto de pepas ou sobressaientes de veiculo e mesmo rou bo total do veiculo se houver conivdncia de empregado ou preposto do se gurado.

As disposipoes tarif^rias preveem axas especiais para os casos em que se tratede posto de gasolina ou outroS generos de estabelecimentos. No pri" iro caso a taxa bSsica corresponde ma obtida por percentuais indicarnL?,!? '® ®spedfica, levando ero erapgo os diversos tipos de

Condicoes orgamcas e ambientais, despreparo profissiona! de fatores psicologicos sSo as principals causas de acidentes ocorridos no local de traba lho — foi uma das concjusbes a que chegou o lASERJ — institute de Assistencia aos Servidores do Estado do Rio de Janeiro em pesquisa recente.

Mas a maiona dos acidentes acontece nas residcncias, sendo as criancas as mais atmgidas, segundo o levantamento do lASERJ. Em pnmeiro lugar vem as fraturas e luxapoes, com registro de 436 acidentes em casa e 328 na rua em apenas um ano, em um hospi tal que nSo e especializado em emergencias e so atende os tuncionarios estaduais e seus dependentes dp Rio de Janeiro. Seguem-se as fendas e contusoes (347 era casa e 162 na rua) e as intoxicapbes exogenas (314 em casae62 na rua).

Ainda nas residencias constatou o lASERJ que a maioria dos acidentes e devida a instalapbes eletricas mal teilas, ma distribuic8o de objetos nos armSrios (como produtos alimenticios e materiais de limpeza), remedies ao alcance de crianpas e janelas sem gra de de protecao (atraindo pnnctpalmente as crianpas).

AtenpSo — Por ouiro lado, segundo o mesmo 6rg3o, a imprudencia no exercicio da profiss3o facilita aciden tes. Um exempio seria o do ascenso-

®guipamenlo e servipos de que esteja ^otado 0 posto, com a conseqiiente ^RlicapSo do resultado obtido ao valor ®guivalente e dez vezes o preco de rePosipao medio, o que conduzira o prehiio basico correspondente a impor'^ncia segurada de CrS 100.000,00. Nos outros casos e aplicada formula ^Special para o calcuio, que leva em i^onsiderapao a laxa b3sica. o coefi■^'ente de agravapSo e a imponancia ^Rgurada.

Deve-se ler em conta tambem a ^Uesiao dos estacionamentos em loRais publlcos previamente determina'^RS, cujos riscos de roubo ou dano ao ^eiculo parecem ser muito maiores.

*^0 Rio de Janeiro grande parte desestacionamentos e controlado pe'R Sindicaio dos Guardadores Autono"^Rs, que tambem oferece a seus ^suarios as garaniias do seguro, geral'^ente contratado contra roubo e inRsndio. Caso os danos ao veiculo se'Srn de pequena monta o proprio Sin^icato, atraves de comprovapSo pelo 'sspectivo guardador, indenizarS 0 Rropnetbrio do veiculo atingido.

rista que nao impede a entrada de numero excessive de pessoas no elevador.

Outra contribuicao ao grande numero de acidentes seria a falta de respeito aos avisos e, como medida preventive, seria necessario estimular e divuigar a educac3o sobre o problema em todos os niveis de idade, para reduzir os riscos de acidentes em casa e no trabalho.

Em reiacao aos atendimentos ocor ridos em pronto-socorro a maior incidencia de acidentes, eniretanto, ainda esta relacionada ao transito (seja em veiculos de passeio ou de carga e atropelamentos) e acidentes de trabalho, pnncipalmente na area da construcao civil.

Mas se os acidentes ocorrem com tanta frequencia com os adultos, que pensar das criancas, bem mais vulneraveis? Assim e que as clinicas de atendimento medico infantil de emergencia registram a todo momento, ca sos de quedas, e conseqiiencias que vao desde cortes no supercilio, hematomas e contusao craniana, at6 fratu ras de gravidade. Queimaduras das mais diversas naiurezas e graus tambem s3o registradas: ore e uma crianpa ainda de colo que derrama leite quente sobre si mesma ou ent3o que chega perto do fogo com um vidro de 3lcool. Paralelamente ocorrem cor tes dos mais diversos tipos, e a ingestao de corpos-estranhos tambem e muito trequenie, com as criancas engolindo os mais variados obietos des de chupetas at3 botbes, moedas e grampos.

A partir de setembro o seguro de joalheria passou a ter novas disposicSes em suas CondipSes Especiais, na pane referente a seus limites de responsabilidade. Com a Circular Presi 91/78 foi fixado urn limlte maximo, um limlte externo (mercadorias em translto e exposipSes fora da lojal e um limlte interne e foram determinados valores para perdas provenientes de sinlstros consequentes de roubo e furto qualificado de bens que n§o forem guardados em cofres ou caixasfortes do estabeleclmento gegurado, fora do horarlo de expediente das|oaiherias.

Por outro lado, o quesiionarlo que acompanha a proposia de seguro procura destacar a imponancia da utlllzapao de cofres e caixas-fortes, assim como a existSncia de outras medldas para defesa da loja contra tadroes e assaltantes. Naquele documento fleam reglstradas a situapao de porias, janelas, clarabdias e vltrinas, aldm das Instalapfles de alarmes, cofres, caixasfortes e se existem viglas no local. Procura-se determinar exatameflte as suas caracterlsticas, como nome do fabrlcanie, dimensfles, peso, tlpo de fechamento e se s3o b prova de fogo, no caso dos cofres.

Riscos exclufdos — 0 seguro de joaIherias, de um modo geral, cobre os riscos decorrentes de evento externo.

em terrltorio brasileiro, enquanto os bens estiverem nos estabelecimentos comerclais do segurado e em translto em mios de portadores. Nao cobre lu cres cessantes; desgaste, depreciacao e deterlorapao das joias; subtrapao do lose ou culposa e atos crimlnosos em geral praticados por direior, sdcio, empregado ou qualquer preposto do se gurado; queda, quebra e amassamento ou arranfiadura, salvo decorrente de acldente expressamente coberto pela apbiice; furto; negligencia do se gurado, aproprlapSo ou destrulpSo pe la alfandega,e riscos Inerentes de contrabando ou transporte e comercio llegal.

Para 0 processo de tanfapao, as disposicSes agora em vigor sollcltam novos eiementos de informacSo sobre o segurado, tanto para os novos seguros como para as renovacoes, tals como, uma cdpia do qLJestjonario devldamente preenchida com dados atualizados, os valores dos limites de respon sabilidade, 0 numero de l0|as da firma segurada, com os respectivos enderecos e valores mddios do estoque nos ultifTios doze meses,o numero de vltri nas instaladas em aeroportos, hotels, etc, InformacSes sobre mercadorias e mostruarios em transito em mSos de portadores e copia da apdilce vincenda.

Outra nova disposlpao sobre o segu ro de joalheria e a que determina que passam a ser aceitas para cobertura joalherlas de qualquer porte, ja que flcou suspense a exigencia de 3.00Q vezes 0 malor valor de referenda para aceltapSo dos riscos da modalldade.

NSo 6 raro acontecer de algumas pessoas sugerirern a crlagao de novos seguros, para a convenlente cobertura de alguns problemas especlficos, sem que saibam que tals seguros, em reaildade, \h existem. E a ocorr§ncla de tal fato demdnstra, ao mesmo tempo, dois aspectos da questao: por um lado o Interesse de se fazer com que a van'tagem do seguro passe a abranger no vas sItuapBes de risco e, por outro, a falta de divulgacao mals ampia de uma serie de cofaeriuras

eis CHavES, poDew CNTRaR, poRQue eu Ja Fiz o sesuRo ALu&ueL'

Um desses casos mals recentes b o da insistente sugestSo para que se instltua um seguro de garantia de locae^o de Imdveis. So que tal modalldade j^ fol estabeleclda desde 1975 pela Circu lar Presl-72, referendada por despacho do Superintendente da SUSEP pubHcado pelo Diario Ofidal'^e-yQ de janeh ro de 1976.

Cobertura — A garantia oferecids por esse seguro Inicla-se no momento em que o locatSrlo, satisfeitas todas as exigencies estabelecldas no contrato de locapBo e na apollce do seguro, en- , tra na posse do Imovel locado ou recebe OS documentos que dele Ihe permitam dispor.

0 seguro baslcamente Indeniza segurado (locador) por prejulzos de correntes de Incapacidade de paga' mento do locatarlo garantidoConsldera-se caractenzado como rise® de incapacidade de pagamento, co berto por este tlpo de seguro, aquele em que o locatarlo deixa de pagar OS alugu6ls ou encargos devidos. na data em que expire o prazo para purgac^o da more, fixado peJo juiz da apao da despejomovida pelo segurado. Por outro lado excluem-se da apbllce OS prejulzos que se verificarem, direta ou Indiretamente, em vlrtude de pagamento de alugueis ou en cargos discutldos ou Impugnados pelo locatano por motlvo de falta de cumprimento ou inexecupBo das cl^usulas e condicBes dos contratos de locapSO o e pagamentos dos encargos que nao sejam, por lei, de responsabilidade do locatano.

estao exclufdas as \otosHo^ ®/etuadas em estabelecimenuli ® e outras InsllS' de iocapao cujo ga- aS H " ° consta", a deL? do if^dvei, sua aiunnl ® 'nexiglbilldade dos aos ort • due nao obedepa laca^i ®s«abelecldos pela leglsde dp especiais de Incapaclda- aede pagamento.

S6 em S3o Paulo o numero de morlos em consequencia de acidentes de tf3nslto urbano 6 8 vezes superior ao de Nova lorque e 17 vezes ao de Tbqulo, e em outras grandes ttetrdpoies brasllelras as estatistlcas n3o sao menos alarmantes. Por Isso, o Governo Federal, alem do trabalho rolinelro de divulgapao atraves do dner, esta desenvolvendo uma nova eampanha contra acidentes.

"0 transito nas cidades brasileiras 3 Selvagem" e "todo esse sofrlmento Poderia ser evitado", sao algumas das 'fases que a agenda DPZ est3 veicu'ando atraves de fllmes, para a Assessorla de ReiapBes Publicas da Presldencla da Republica, em campanha 'deallzada pela Prefeitura de S3o Pau'P- E uma nova filosofia esta sendo adotada na produp3o dessas pecas, Pols as anterlores eram multo dlscrelas e OS resultados desanlmadores.

Gente — 0 sofrlmento e colsa que as Pessoas procuram rejeltar, quando *'^em um acldente de translto. Elas s6 falam no carro arrebentado, mas quaae sempre esquecem a pessoa que esl3va dentro, a cabepa que bateu no P^m-brlsa eoquebrou.

Alem disso, multos so se lembram sequencia dos lances do acldente, ® depols mals nada. E o pal, o chefe de 'amiila que morreu? E o fllho graveP^ente ferido, que ficara Invalldo? Por ®sses motlvos, os filmes da nova camPanha i3m estas trBs palavras-chaves: Sofrlmento, vida e desrespeiioNos palses desenvolvidos, ^asvalorlza-se o objeto e valoriza-se a Odatura humana. Mas aqui parece que aconiece o contrario; as pessoas estSo 'dais preocupadas com o carro amasSado que com as pessoas ferldas. Dal 0 "respelte a vIda", a frase que encer'3 cada fllme.0 que se pretende nao 3 •^elxar de amassar carros, mas salvar ^'das humanas.

At3 hoje as campanhas mostravam Parros arrebentados, mas n3o as pes soas ferldas. Mas agora s3o mostrados Os resultados finals do acldente; a cnafura humana vltlmada.

Tamb3m a Federapao Naclonal Oos Seguradores — Fenaseg — aderlu

a campanha patroclnada pela ARP. A partir de agora todas as mensagens publiclt3rlas da entidade chamarSo a atenpSo dos motohstas e pedestres para o problema dos acidentes de translto- 0 sentldo principal da colaborap3o e 0 de reduzir o numero de aci dentes e, com Isso, baratear o prepo do seguro para automovel.

Prejulzos — Paralelamente o DNER vem, ha varlos anos, procurando alertar a populapSo para este problema. Veiculou sua primeira campanha con tra 0 excesso de velocldade nas estradas em 1973, quando suas estatistlcas comeparam a acusar um acresclmo anormal de acidentes e morte nas rodovlas.

Desde entSo, a cada ano apllca-se mais verbas em seguranpa e propa ganda, pols tais investlmentos apresentam grandes resultados; cada acl dente que se evita representa uma economla de Cr$ 170 ml! para o Pals (seguro de vIda, hospltallzapSo,tempo sem trabalhar e reparos no velculo acidentado).

No ano passado foram apllcados pe lo DNER Cr$ K)mllhoes em propagan da e seguranpa, e evitou-se 7.300 aci dentes representado uma poupanpa de CrS 1 bllhSo. Este ano dever3 ser aplicado Cr$ 1 bllh§o, Inclulndo a meIhorla de todos os Itens de seguranpa nos 75 mil km de rodovias federals do Pals.

O exercicio de qualquer atlvidade proflssionai e cepaz de provocar, em maior ou menor grau, riscos para o proprlo proflssionai, ou mesmo para tercelros, abrangendo danos pessoais e materials e tambem de responsabili dade.

Para proteger especlflcamente o proflssionai corretor de seguros,desde ano passado, atrav3s da Giro. Presi 18/77, encontra-se em operapSo efetlva 0 seguro de responsabilidade civil proflssionai de firmas de corretagem de seguro.

Baslcamente cobre os riscos decorrentes de apoes ou omissBes Inerentes 30 exercicio da atlvidade. E v3lldo ate um ano apos o termlno do seguro que motlvar reclamapSo do seguro, se, durante este perlodo de tempo, o cliente quelxar-se fundamentadamente de alguma faiha do corretor a seguradora.

Mesmo no caso de o seguro ser renovado, sSo abrangldas as redamapBes por sinlstros ocorrldos durante a vtgencla de contratos anterlores, ainda que 0 segCiro delas nao tenha conheclmento. Fica tamb3m estipulado que o segurado ter3 uma particlpacSo obrigatbrla que'equlvaler3 a 20% de todas as Indenlzapoes pagas por sinistro. Es ta partlclpapao n3o poder3 ser Inferior ao equlvalente a 25 vezes o maior valor de referenda vigente no Pals, na data do inicio do seguro.

No entanto, por suas condlpBes es peciais, 0 seguro de responsabilidade civil de proflsslonals de corretagem nao cobre redamapoes decorrentes de Insolvgncia do segurado, conivencla com terceiro redamante ou favoreclmento a pretensBes do mesmo, e tamb3m difamapao e calunla.

Por outro lado todos os prejulzos decorrentes de um mesmo evento sao conslderados como um Onico sinistro, qualquer que seja o numero de redamantes,

Na proposta de seguro as firmas de corretagem devem fornecer dados referenles ao seu inicio de operapBes, sua composlpao, denomlnapSo social (e allerapBes) e acrescentar uma declarapao se ha casos em que tal tlpo de seguro antes tlvesse sido recusado a tirma.

era "A Lutz Lanpa o Seguro de Vista". Bastcamenie a promocao consistia no fato de que, no momento em que o comprador adquirisse um par de ocu los naquele estabelecimento, receberia um certificado que cobriria 50% de seu valor no caso de roubo, perda, quebra, inc§ndio, acidente e, segundo 0 anuncio da campanha, "todos os etceteras previsto ou imprevistos". A Lutz, com isso procurava reafirmar sua "qualidade e precisao".

Diferente e a campanha promocio nal "Tapete com Seguro", da Tapeqaria Lider, ainda em vigor, que oferece aos compradores de seus produtos, "pela primeira vez e com exclusividade", tapetes e cortinas com seguro, no verdadeiro sentido da palavra.

As apolices s§o emitidas pela Atlantica, a primeiro risco, e cobrem incbndio em residencies. 0 valor da importancia segurada e o dobro da compra efetuada e este garante nSo so a mercadoria comprada, como tambem qualquer objeto da casa ou apartamento atb o limite mbximo segurado.

CNSP reestuda

asslstlram semlnario de

Pof intermedio da seguradora Skandia-Boavista, foram promovidos, no Rio e em SSo Paulo, em setembro, seminarios sobre risk management, com depoimentos (traducSo instantaneal de tecnicos suecos da Skandia Insurance Company, para auditories que reuniram, n§o so profrssionals do mercado segurador brasileiro, como dirigentes de empresas da Escandinavla queoperam no Brasil.

De acordo com um programs previamente estabelecido, as exposipoes abordaram Imcialmente o conceito de administracao de riscos — que e uni versal, mas que deve ter sua aplicac3o adaptada as peculiaridades de cada pals historiando seu surgimqpto nos Estados Unidos, h3 algumas decadas, e mostrando sua crescente e acelerada adocSo em muitas regiSes do mundo.

FunpSo — Reportando-se a Henri Fayol, ficou evidenciado nos se minarios que a protep3o {security) e uma das funpSes basicas da administracSo cientffica, e que a filosofia do risk management e, em sfntese, a de possibilitar que as empresas, de qualquer seior de ativldade, utilizem m^todos racionais e sistem3ticos para maior controle de seus riscos.

Os tbcnicos suecos enfatizaram que a administrap3o de uma empress tende a dedicar grande atenpSo aos chamados "riscos dinlmicos", isto e, aqueles. que sSo assumidos em funpao da necessidade de obtenpSo de lucros, mas que muitas vezes descuidam dos "riscos estatlcos", onde se incluem os danos maieriais (danos ffsicos ao ativo), os prejulzos decorrentes de tais danos, as fraudes (e os aios criminosos em geral), as respon-

sabilidades de indenizapao a terceiros, e a morte (ou invalidez) de elementoschave de seus recursos^humanos. Segundb esquema apresentado nos seminarios, o risk management engloba seis areas basicas de trabalho com OS riscos: (1) identificacSo (com destaque para os riscos mais importantes no fluxograma de operap3o da empresa) e (21 avaliacSo (considerando a probabilidade de ocorrencia e o grau de severidade das perdas possiveis), ambas constituindo a fase de an^lise dos risqos; (3) eliminapSo e 14) redupao, que sao obtidas fundamentalmente pela adocao de medidas de prevenpao; 15) iransferenpia Iprincipalmente atraves de apolices de seguros) e (6) revisSo continue dos ris cos, tendo em vista a permanente e dinamica evolucSo da prbpria empresa e das condipbes do mercado.

No primeiro semestre deste ano, a otica Lutz Ferrando, como cosiuma fazer com certa periodicidade, veiculou atraves dos jornais uma campantia promocional, s6 que o apelo dessa vez

A exempio do que tern ocorndo, ate com razoavel freqiiencia, nos ullimos anos, essa iniciativa promocional em verdade nao olerece um seguro, termo que a! e uiilizado indevidamente, |d que este so pode ser operado por em presas autorizadas — as sociedades seguradoras — seguindo normas especificas estabelecidas pela legislacao em vigor.

Por outro lado uma campanha desse tipo — e que esta dando excelentes resultados, segundo a propria empresa — apresenia tambem um aspecto po sitive, pois vem comprovar uma cres cente conscientizacao na area de precaucSo contra os riscos mais variados, concorrendo para demonstrar a cres cente popularizacao do termo seguro.

Um caso anterior e semelhante (V. Revistado IRB, n?208, pag. 7) aconteceu em 1976 em um curso prevestibuiar de Sao Paulo e peio qual o aluno que nao conseguisse ingressar na faculdade e houvesse comprovadamente assistido 80% das aulas, a todas as provas, testes,.aulas de revisSo e atividades extras estabelecidas, obtendo nota superior a 5 em 80% das provas realizadas no curso, receberia de volta, atraves de um "seguro", o que havia pago em mensalidades.

Nesse caso, assim como no da Lutz Ferrar]do, deve-se lembrar (como se fez antes) que "o importante, porem, b que 0 nome "seguro" n§o seja utilizado com tanta facilidade, pois um eventual fracasso da iniciativa provocarla o desprestigio e o descredito numa instituigao que, em ultima analise, nada tern a ver com isso". 9*RANnA^IS50AtI

sistema de taxacao para RCTRC

Desde o inicio do ano, a Associacao Nacional das Empresas de Transporte Rodoviario de Carga — NIC — vem tentando demonstrar a impropriedade da adocSo de uma nova medida, introduzida pela Resoluclo CNSP 11/78, e que foi sugerida pelo Instituto de Resseguros do Brasil. Tal modificapao incide sobre a forma de tarifac§o do seguro obrigatdho (RCTRC), determinando a aplicacbo da taxa ao valor do frete e nSo ao da mercadona.

Essa alterapSo, albm de se basear no lato de que a medida simplificaria a cobranca da atuat tarifa, e de conduzir 3 menores custos administrativos, compatibiliza-se com a politica goverfiamental de combate 3 inflacSo.

A modificacbo da sistembtica de tatac§o jb fora motivo de esludos em 1973 e 1974, tendo 0 Governo na ^poca impedido a sua concretizapao Por considerar a mesma contraria b Politica s6cio-econ6mica, sendo preju dicial bs classes menos favorecidas, Pois OS gbneros alimentlcios, matbriasPrimas, produtos sideriirgicos, matedais de construcSo e muitos outros sedam prejudicados, favorecendo, por 'i'tJtro lado, os produtos manufaturados, de luxo e superluxo.

Segundo Orlando Monteiro, presidente do Sindicato das Empresas de Transporte Rodovibrio de Carga do Rio de Janeiro, de acordo com levan'amentos realizados no ano passado, "uma tonelada de acucar cristal em Barra Bonita, Sao Paulo, custava CrS 2.689,61, e o frete para o seu transporle, por rodovia atb Santos, era Cr$ '^90,(X). 0 seguro, de acordo com a le9islap3o atual, sobre o valor da mercadoria, b de CrS 0,54, mas se fosse cobrado sobre o valor do frete, seria de CrS 7,35".

Novos estudos — A vigbncia do novo sistema, imcialmente prevista pata 23.5.78, foi prorrogada pelo presidenle do CNSP para 15.9.78, e novamenle por mais 60 dies, tambbm segundo

decisSo do Ministro da Indiistria e do Comercio, Angeio Calmon de Sb, para que se realizem novos estudos sobre a possibilidade de estabelecer uma taxa diferenciada para o setor, ja que a fixaclo de uma taxa unica sobre o valor do frete liquido total para a cobranpa do premio foi combatida pelas entidades que representam as empresas.

A laxacSo diferenciada, caso seja realmente adotada, sera estabelecida a panir de critbrios regionais, natureza da mercadoria e demais aspectos tecnicos da carga. Existe tambbm a possibilidade de que seja cobrada uma taxa simbolica para o transporte de aiimentos, reivindicacao ja apresentada pelas empresas transportadoras.

Entre outras, as publicapoes abaixo relacionadas, editadas pelo IRB, encontram-se a venda (pelo prego de custo) na Sede e nas Delegacias.

Condigoes e Convengdes para o Tragado de Croquis e P/antas IncSndio — CrS 5,00

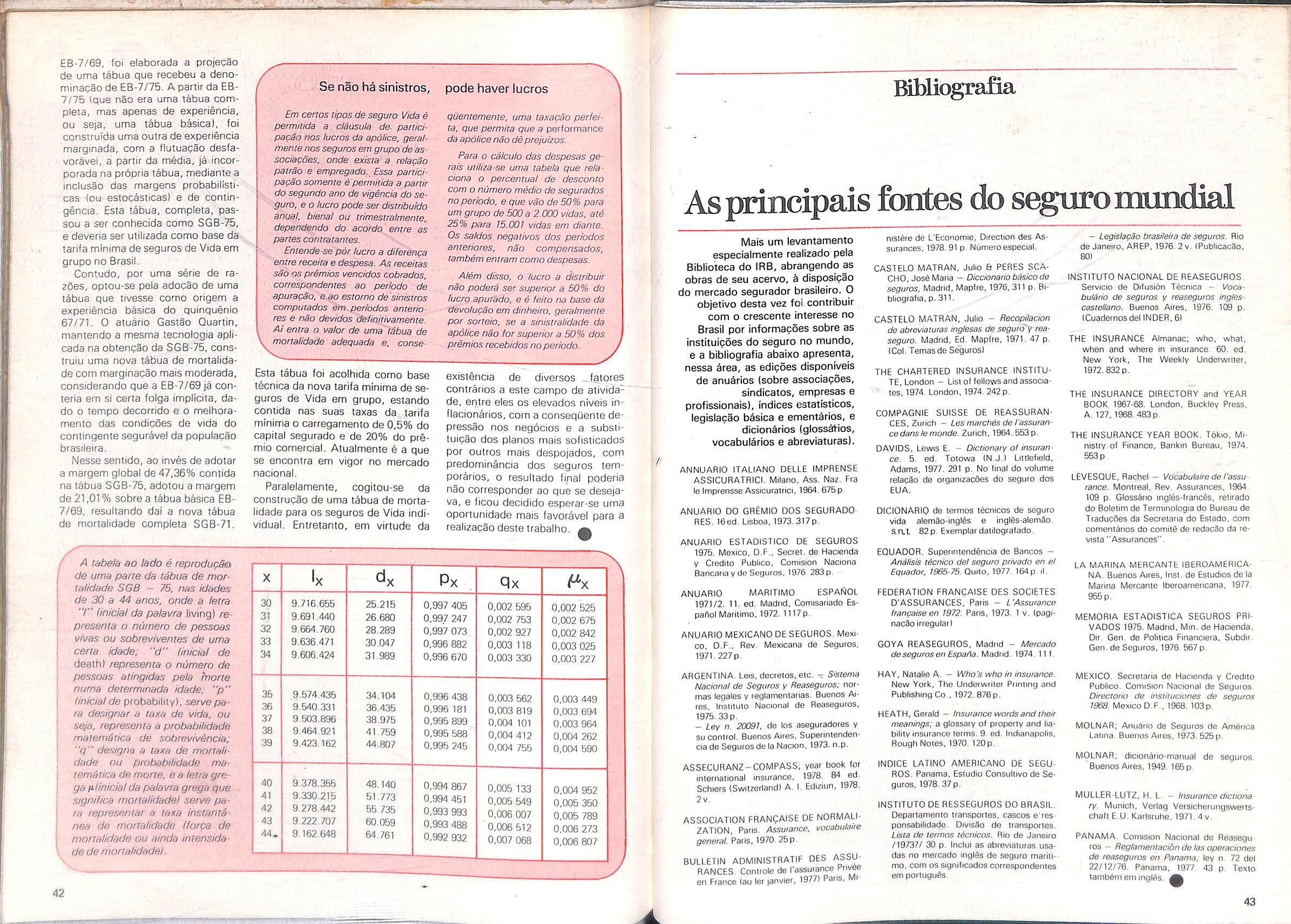

Experidncia Brasiieira de Mortalidade — tnvestigagSo de 1967/71

Vida em grupo — Gasf^o Quartim

Pinto de Moura — CrS 10,00

GhssSrio de Termos Tdcnicos do Seguro Marltimo — PortuguSs e Inglis - CrS20,00

instrugao sobre o Uso de Extintores

- CrS 5,00

Notes sobre Direito dos Seguros

Privados— 1973— CrS 8,00

Piano de Contas — CrS 60,00

Regrasde York e Antudrpia — 1974

- CrS 10,00

Legislagao Brasiieira de Seguros:

- Volume / - 1964 a 1975 - CrS

100,00

- Volume H - 1976 e 1977 - CrS

50,00

Tarifas: Acidentes Pessoais — CrS

71,60; Aeroniuticos — CrS 54,00;

Animais — CrS 8,80; Automdvel

CrS 60,00: Cascos - CrS 32,40; Crddito interno — CrS 10,80; Fideiidade — CrS 4,80; Global de Bancos

- CrS 9.60; Responsabilidade Civil Geral — CrS 18,00; Riscos de Engenharia — CrS 27,60; Riscos DiverSOS — CrS 86,80; Riscos Rurais CrS 7,20; Roubo - CrS 33,20;

Transportes em Geral — CrS 68,80;

Transportes Terrestres — CrS 8,00;

Transportes e Viagens Internacionais — CrS 26,80; Tumultos — CrS 18,80; Vida Individual — CrS 62.Z);' Vidros — CrS 6,80.

Nota: 0 Volume II da LegislapSo Brasiieira de Seguros e todas as Ta rifas podem ser periodicamente atuaiizados, mediante a aquisigao dos respectivos encartes Imago de foihas soltas que complementam e/ou substituem as anterioresl.

Albm dessas publicapoes o Insti tuto vende tambbm — a CrS 0,20 cada foiha — as Circulates Presi, que normalizam determinagoes a respeito das vbrias modalidades do seguro. Vale esclarecer que as pessoas interessadas podem fazer assinaturas para recebimento regular dessas circulares (para todos os ramos ou apenas alguns), bastando para isso enviar carta ao Chefe do Departamento Admlnistrativo do IRB, e neste caso a cobranga do porte e feita trimestralmente. As vendas por correspondbncia s3o realizadas por pedido direto b Sede (Almoxarifado — Av, Frank lin Roosevelt, 181, loja A) desde que o pagamento seja feiio, no ato do pedido, em cheque nominal e visado ao Instituto de Resseguros do Brasil, nSo sendo aceito Vale Pos tal.

Para as seguradoras, a cobranga b feita mensalmente, atravbs de relagSo enviada ao Departamento de Contabilidade do IRB (contacorrente).

A experiencia acumulada, a preocupacao com o constante aperfeicoamento e as novas fontes de recursos sao condicoes que garantem o exito da nova fase que a Fundacao Escola Nacional de Seguros comeca agora a viver. E a atuacao de seus alunos e o testemunho maior da importancia da FUNENSEG.

IRB, teve qua fazer muitas e dificeis gestoes para obter um local para o Instituto,"No lugar onde esta o IRB hoje, havia um parque dediversoes e uma churrascaria, remanescentes da Feira de Amostras realizada alguns anos antes", conta ele. "Ninguem, ate entao, conseguira desocupar a area. Mas, depois de muitos contatos, consegui remover os ocupantes e ate transferir o Instituto Felix Pacheco, que tambem funcionava ali. Com isso, ganhei o direito ao terrene, para construir a sede do IRB".

Por isso. Vital nao tern duvidas de que. mesmo no congestionado cen tre do Rio de Janeiro de hoje, sera posslvel obter um lugar para a FUNENSEG. "E quando voce crescer", brinca com a reporter, "vai passar por um Undo predio e dizer; — Puxa, eu conheci a escola no tempo em que ainda funcionava ali na Rua Senador Dantas".

ma financeiro ja nao e mais tao serio para a Fundapao", como diz Joao Carlos Vital, "gracas aos recursos oriundos dos seguros vultosos e dos seguros sem corretor".

ram a sua efetiva autonomla."E nos vamos chegar la, tambem", diz MagalhSes.

Seis anos depois de sua criapao, quase 130 cursos reaiizados e mais de 6 mil alunos formados, a Fundag§o Escola Nacional de Seguros — FUNENSEG "ainda esta engatinhando para atingir o papel que se propoe a exercer no mercado segurador", nas palavras do seu secretario-geral, Antonio Luiz de MagalhSes.

Na verdade, no que se refere a uma das suas tres atribuicoesnbasicas — 0 ensino — a FUNENSEG pode orgulhar-se de estar cumprindo brilhantemente sua missao. Mas os homens que a dirigem tern plena consciSncia de que ainda ha muito a fazer para atingir os dois outros objetivos programados quando de sua criacSo; a pesquisa e a estatistica.

Mesmo no que se refere ao ensi no, a Fundapao n5o pretende ficar parada, apesar de todos os bons resultados ate agora obtidos. "Onde eu estou, tern que haver expansSo", diz 0 atual presidente da FUNENSEG, Joio Carlos Vital, homem que ostenta em seu curriculo, entre outras referencias, o titulo de fundador do Institute de Resseguros do Brasil e da FundapSo Getulio Vargas - empreendimentos que, indiscutivelmente, deram certo. E e, de certa forma, pensando na Fundapio Getulio Vargas que JoSo Carlos Vital imagina a FUNENSEG dos seus sonhos: um brgSo tecnico-

cientifico de pesquisa, estatistica e ensino do seguro, um verdadeiro instiiulo de seguros do BrasH, ou Instituto de Seguros do Brasil - ISB, assim mesmo com maiusculas, como Vital ja o esta chamando, "0 nome n§o precise ser necessariamente esse — embora seja um bom nome. pela analogia com 0 IRB, que ja e um orgio reconhecido internacionalmente", diz

Vital,"mas a id^ia e essa".

Prodlemas imediatos — E claro que a criapao do ISB, ou seja qual for o nome que receba, e projeto de m6dio-longo prazo, embora perfeitamente realizavel. (Estudos para isso ha, inclusive; a quern se mteressa em conversar sobre o assunto. Vital exibe um grosso volume encadernado em vermelho e ouro onde se le na capa; "Estudos e anteprojeto para a criacao de um orgao t6cnico-cientIfico de seguros", datado de 1977).

Mas enquanto o projeto amadurece, e isso leva tempo, a FUNENSEG preocupa-se em resolver seus problemas imediatos. E, desses, o mais imediatoe a falta deespapo fisico.

"0 espaco de que dispomos ji estS saturado", diz o secretSrio-geral Antonio Luiz de MagalhSes. "Ternos hoje apenas cinco salas de aula aqui na sede da Fundapao e, ^s vezes, o mercado nos pede a reatizapSo de cursos que nSo podemos

executar por falta de lugar". At6 o final do ano, porem, esse problem^ estara parcialmente solucionado, com a absorc§o de mais dois anda* ^ res do mesmo edificio "Seguradoras", onde funciona a FundacSo, que deverSo ser desocupados em breve. "Mas essa ainda nSo e a solucao ideal", diz Magalhaes, "porque o Centro de Ensino ficara com problemas administrativos".

E aqui comeca outro objetivo da FUNENSEG: a obtencao de uma se de propria. Para isso, o president® do 6rgao ja estudou varias alternativas. Urria delas seria a compra de um predio,"mas isso signifies adap' tar 0 predio, que assim jamais sef^ perfeitamente adequado ao tipo d® utilizacao a que nos propomos". 0 rnesmo aconteceria com uma sed® alugada, problema que ainda seria ®9[^^^3do com 0 alto custo dos alugueis. "Os alugueis estSo caros demais, principalmente aqui no ceritro da cidade", diz Vital,"e eu nSo posevar a escola para longe, porqu® preciso considerar o problema do fiso^es"^®"^® dos alunos e dos proHa ainda uma terceira alternativai

Tnnf'?• transferincer,^ para uma sede nova, a serconstruida.

oaifl "2° acha imKr. proieto. El® Pue, na epoca da criaplo do

Mais recursos — Ao longo dos Seus cinco anos de existencia, a FUNENSEG chegou a enfrentar grandes problemas de recursos financeiros. Hoje, porem, "o proble

A FUNENSEG funciona com re cursos originarios, principalmente, de dotapoes dos tres orgaos que a instituiram, o IRB, a SUSEP e a Federacao Nacional das Empresas de Seguros Privados - FENASEG. 0 IRB participa com 60% dos recursos, a FENASEG com 33% e a SUSEP com 7%. Alem disso, ha as receitas dos cursos, mas o maior volume de recursos vem mes mo dos tres instituidores, tamo que, no orpamento de 1977, no valor de CrS 9 milhoes 739 mil 288, o IRB, a SUSEP e a FENASEG participaram com CrS 7 milhoes 173 mil 888, Essa situacao n§o configuraria, talvez, uma excessive dependencia da Fundapao aos seus orgaos instituidores? Os dirigentes da FUNENSEG admitem que sim, mas lembram que, no mundo inteiro, orgaos congeneres comeparam da mesma maneira e passaram pela mesma situacao, ate que consegui-

Na verdade. a FUNENSEG ja comepou a caminhar em direcao a uma maior autonomia financeira, a partir de 1977, quando as Resolupoes nfb 19/76 e 4/77, do ConseIho Nacional de Seguros Privados, instituiram a destinapSo de uma parte das comissoes de correiagem de seguros vultosos para a FundacSo.

At6 setembro a FUNENSEG ainda nSo recebeu nenhuma parcela desse dinheiro, mas ja uma previsao de receita - ate agosto - Cr$ 16 mi lhoes provenientes dos seguros vul tosos. 86 esses recursos ja representam quase o dobro de todo o orpamento da FUNENSEG para 1977, 0 que abre excelemes perspectivas para a entidade.

Alem disso, desde 1975, a FUNENSEG conta com os recursos provenientes dos seguros reaiizados sem interveniencia de corretor. De acordo com a Lei n?6317/75, a par cela que corresponderia h comissao do corretor reverte para a Fun dacao, que a aplica na formacao de

- "A FUNENSEG nSo 6 procurada apenas pe/as empresas seguradoras e Por correiores de seguros, mas 'amb4m por empresas publicas e pn'radas dos mais diversos ramos de ati'^'dade. E, quando ela chege a ser pro curada por genie de tSo variadas ^reas. e de se conduir,sem sombra de duvida. que esieja cumprindo sua finai'dade

A opiniSo 4 de OiaciHo Salcedo, um dos mais antigos professores da FUNENSEG e um dos mais conceituados t4cnlcos em seguros de incindio do mercado brasileiro. OracHio j4 deu cerca de duas dezenas de cursos na PUNENSEG para a qua! rraba/ha des de ar4 mesma antes da propria criaqSo da Escola — ele lecionou nos dois cur sos de regu/aqSo de sinistro Incindio reaiizados no Rio e em SSo Paulo no inicio de 1972. Esses cursos, e mais o de inspeqSo de Riscos para engenheiros, no segundo semesire do ano an terior, foram feiios em cariter expenrpenial. ati a instalaqio oficial da PUNENSEG.emjulho de 1972.

E i apoiado nessa sua longa expe riencia de irabalho no ensino de segu ros que OtacHio sustenta que "esti na hora de a FUNENSEG, como escola.

tomar uma forma de atuapSo mais cfassica, mais semelhante a da es cola rradicional" Ele expiica: a FUNENSEG deveria manier. permanentemente, cursos reguiares de se guros. alem do CAS,ji exisiente. enfacando, cada um, um ramo especifiCO do seguro. Otacllio acha que, do contririo, a FundacSo poderia vira ter sua imagem prejudicada, "poderia ser romada como uma promoiora de cursinhos", Ele acha que toda a experiincia acumulada pela FUNENSEG ati agora ja permite "cristahzar sua atividade, com cursos que. deflnldos previamenre, se mantenham por todo o perhdo ietivo. sem que isso. contudo. signifique abandonar os cursos ripidos — que tambem sSo do inreresse do mercado".

Para isso, naturalmenre, a Funda;So precisa contar com um numero suficientemenre grande de professo res, disponiveis a quaiquer tempo, "f isso a FundacSo ji tern", diz Otacllio. ■Ao contrario do que acontecia hi seis anos atris, hoje ji existem irSs. quairoprofessores da mesma especialidade. Recursos humanos. ponanfo, ji nSo consthuem um grande proble ma".

Assim, na sua opiniSo, hi condiqdes para que a FUNENSEG mantenha uirios cursos reguiares ao mesmo tempo. "E Isso nSo signified, necessariamente. a contratacSo de pro/essores full-time. Bastaria apenas que, sistematicamenie, no inicio de cada ano Ietivo. a programaqSoprevisse para cada professor am determinadoperlododoanoem queele teria que estar disponivel".

Quanta as condigdes que a Fun dacSo di ao trabaiho do professor OtacHio garanie que sSo boas Acha excelente a preocupacSo da FundacSo em proporcionar irelnamento aos pro fessores, em diditica e pedagogia, e lembra que o unico problema que ha via a foi solucionado hi tempo'stratava-se do desnlvel cultural entre os ^ '"''fve alunos semi- analfabetos". lembra ele, "e, assim ere diflal irabalhar". Masa insiiiuicSo de um sisteme de selegSo previa dos alunos ehminou essa dificuldade Quanto ao desnlvel de conhecimemos especjficos de seguros. entre alunos queji tSm experiSnciapritica e outros que nunca atuaram nessa irea, "nSo constnu! problema para o professor" oizele.

corretores de seguros e na criac3o de uma biblioteca. Esses recursos sao, porem, bem inferiores aos oriundos dos seguros vultosos. Em dois anos e meio renderam apenas Cr§6 mrlhoes.

Pesquisa tScnica — A estrutura da FUNENSEG dispoe de uma Secretaria Geral, orgSo de coordena'gao de seus servipos e atividades, subordinada ao presidente, e tr6$ centres — de Ensino, de Pesquisas Tecnicas e de Estatrsticas - alem de um setor de administrapao.

No caso dos tres centres responsSveis pe^as atividades-fim da enttdade, o de Ensino e, de longe, o mais amplo. Ele responde ppr cerca de 80% dos servipos prestados pela FUNENSEG.

E justamente essa situapao de predomlnSncia absoluta do Centro de Ensino que a atual admlnistrapao da FUNENSEG se propoe a mudar.

0 proposito 6 dar igual Snfase aos tres centres, de tal forma que as ati vidades de pesquisa t6cnica e de es-

tatistica crespam em imponancia e atendam aos objeiivos para os quais foram criados e sao reciamados pelo mercadosegurador.

0 Centro de Pesquisa Tecnica (CEPET) tern side atuante, dentro de suas limitapbes. Ele foi criado pa ra ser um nucleo permanente de pesquisas e estudos tbcnicos, com

0 objetivo de padronizar os procedimentos de prevenpao e seguranpa nos diversos ramos e modalidades de seguros. Nao se pode dizer que esse objetivo tenha side integralmente cumprido, mas,apesar das limitapbes de recursos materiais e humanos, o CEPET vem atendendo, na medida do possivel, as consultas das empresas de seguros, e seus tecnicos participam ativamente de comissbes em conjiinto com representantes de outros orgaos, como o IRB, a SUSEP e a FENASEG. AI6m disso, ja emite circuiares normativas e informativas sobre assuntos tec nicos, cuja observacao e atendimento je foram recomendados ao mercado segurador pelo proprio IRB.

Atualmente, o CEPET conta efetivamente com dols engenheiros e outros quatro funcionarios, que ocupam uma sala. Antonio Luiz de Magalhies explica que o Centro precise dispor de um laboratbrio pa ra fazer experiencias e tester mate riais. S6 assim ele pooera realmente atuar como um nucleo permanente

Ijunho 72a outubro 78)

de pesquisas. E esse laboratbrio seria 0 primeiro do genero exciusivamente voltado para o problema do seguro. l\/1as, enquanto o labo ratbrio nao vem, os tecnicos do CEPET usam, por emprestimo, as instalapbes do laboratbrio do Insti tute Miiilar de Engenharia, sefnpre que precisam atender a consultas formuladas por alguma seguradora. No entanto, a instaiapao do labo ratbrio do CEPET esta prbxima, grapas ao fundo dos seguros vulto sos, que destina-se a promover a melhoria dos niveis de seguranqa e dos criterios de tarifapao. 0 chefe do Centro de Pesquisas e o secretario geral da FUNENSEG ja visi-

taram, inclusive, brgaos do genero na EufOpa - Franca, Ingiaterra e Alemanha - e nos Estados Unidos, em busca de subsidies para a sua instalacbo no Brasii.

E 0 CEPET crescera ainda mais quando se realizar um outro projeto atual da FUNENSEG: o de cooperapSo com os programas regionais de desenvolvimento econbmico, a cargo de entidades como a Sudene, Sudam, Sudeco ou Sudesul. Esse projeto ja e conhecido como "Pbtos de Seguros". Uma publicap§0 da FUNENSEG, preparada para a X Conferencia Nacional de Seguros Privados, realizada em outubro do ano passado, em Sbo Paulo, explica

do que se trata: "Os programas re gionais de desenvolvimento econb mico, a cargo de entidades especificas, que se aparelham para sua execupao, com pessoal habilitado e recursos pre-determinados, sic fontes gerador'as de seguros dos mais variados tipos. Ai esta um fiiao que possivelmente nao esteja sendo suficientemente explorado. Essas entidades sao verdadeiros polos de seguros e o entrosamento deias com o mercado segurador po de produzir mais frutos".

Mais adiante diz: "Todos nos conhecemos casos e casos de espacamentos minimos nao obedecidos, de paredes e portas corta-fogo inexistentes ou mai situadas, de armazenamento de estoques em condicbes perigosas, de reservas de agua insuficientes para um primeiro combate ao fogo, de equipamentos de gerapao de vapor ou gases inflamaveis ou tbxicos posicionados inadequadamente. 0 memento correto do exame das questbes de protecao e prevencao e aquele em que 0 projeto - seja qual for - esta sendo estudado na prancheta. E ai que 0 tecnico de seguros deve estar presente para cooperar".

A essa cooperacao, seriam chamados os Sindicatos regionais das empresas de seguros, sob a coordenacao da FENASEG, os corre tores de seguros e os tecnicos da

FUNENSEG, que se disporiam a fa zer a apreciapao tbcnica das ques tbes de prevencao e protecao que surgissem.

Ensino e esiarlsiica — 0 Centro de Estatistica (CEEST) promete entregar para breve a pesquisa sobre OS seguros do ramo Autombveis, que, por uma serie de problemas administrativos, ja soiucionados, sofreu um consideravel airaso. Mas, segundo Antonio Luiz de MagaIhaes, 0 CEEST agora ja concluiu a apuraqao dos dados e rodou os pro gramas de computador e prepara-se para comecar a apuracao dos dados do ramo Incendio, atendendo, as sim, a uma antiga reivindicacao do mercado segurador.

Quanto as atividades do Centro de Ensino (CENSi) - as que ate agora foram mais dinamicas-resul taram na realizapao, desde72,quando a FUNENSEG foi,instatada, ate 1977, de 77 cursos, que, somados aos 19 cursos realizados em 1978, dSo um total de 96 cursos executados diretamente. albm de mais 31 atraves de convenios com colegios, entidades e empresas, como a Sociedade Brasileira de Ciencias do Seguro (em S§o Paulo), o Institute de Matematica da UFRJ (para os cursos de Atubria) e o Colegio Comercia! Cruzeiro do Sul, em Porto Aiegre, e os cursos especiais para

Ensino e base para a expansao do mercado

"Inegave/menre. o Centro de Ensino e a segnienio mais dinamico da FUNEN SEG. E isto seria mais do que iicito se esperar. lendo em vista a crescente necessidade de aperfeipoamento profissionai de nosso mercado segurador" — frisa Eva/do de Souza Freitas, chefe do se tor.

necessidade e busca por melhoies conhecimenios, viria cristalizar-se e encontrarpronta resposia porparte da enlidade criada pe/o proprio mercado para atender exata e precipuamente a essa siiuapSo - a FUNENSEG".

(1) ate outubro

Em 1975, foram promovidos cursos no Rio de Janeiro, SSo Paulo, Belo Horizonte, Recife, Curitiba, Fortaleza e Porto Alagre, ai6m de um cicio de palestras(Marketing no Mercado Segurador Brasileiro), no Rio de Janeiro, e em. 1976foram oferecidos cursos tamb6m em Salvador e Vltdria.

Dos 25 cursos realizados em 1977, trSs (Rio, SSo Paulo e Belo Hori zonte) foram para HabilitapSo de Corretores de Seguros. No mesmo ano a FUNENSEG promoveu o Xlil Curso de Regulapao e LiquidapSo de Siniatros - Incendio e Lucros Cessantes (Curitiba), o X Curso Basico de Seguros incfindio (Belo Horizonte)eo II Curso Preparatorio de Comiss^rtosde Avarias (Santos). Tiveram iniciotamb^m em 1977,em Porto Aiegre, asau^s dastrSs primeiras turmas do Cureo Tficnico para FormapSo de Assistentes de Seguro, pionelramenie oferecido no Brasii em regime regular, isto 6,como curso pro- , fissionaiizante, aolongodastr6ss6fiesdo2? Gtau.

Depots de hisioriar osprincip>ais faiores que conduziram 4 vigorosa evoiupSo do sisiema segurador brasileiro, notadamente a pariir de 1973. com a r4pida expansSo de negodos para as seguradoras e os corretores, Evaido Freitas ressalra tamb4m "o crescente desenvolvi mento dos seguros mats soliciiados ou ate entSo pouco utiUzados, abrindo no vas campose novasperspectivas".

Entusiasmado na descricSo do trabaiho desertvoivida pelo Centro de Ensino, e/o iicmscenie: "E crucial inferir-se que ti'dn es.se con/unto de iatores. que essa

Agora, apos ter consegwdo desbravar novos caminhos. superando obstacuios - e ai4 vencendo incompreensoes e resistencias - e marcando presence em rodo o Pats, a FUNENSEG parte de uma base solida para ampiiar seus 4xitos no future.

Ee assim que Evaido Freitas v4 o trabaiho do seu setor: "Cursos cada vez mais apurados e aiua/izados. ampiiapSo permanente do seu corpo doceme. a interiorizapSo do ensino da seguro, a criapio de uma verdadeira bibiiografia do seguro brasileiro, a fuiura Universi■dade do Seguro. sSo aigumas metas que se dehneam para o honzome do Centro de Ensino da FUNENSEG".

funcionarios de grandes empresas seguradas, realizados com a Petrobrasea Brahma.

Mas, na diversidade de cursos oferecidos pela FUNENSEG — regulacao e liquidacao de sinistros, inspecao de riscos, cursos basicos para tcdos os ramos de seguro, atuaria, resseguros e cursos especiais, alem das paiestras e se minaries promovidos — ocarro-chefe e mesmo o Curso Tecnico para Formacao de Assistentes de Seguros - CAS. que e realizado em regime regular (tres anos) ou in-tensivo(um ano).

0 CAS e reconhecido pelo Ministerio da Educacao e Cultura como curso profissionalizante de segundo grau. No momenio, ele e executado apenas no Rio e em Por to Alegre. Tentativas de realiza-lo em Sao Paulo e Belo Horizonte ainda nao foram concluidos, pois a iniroducao do curso em cada Estado depende da aprovacao da Secretaria local de Educacao. que geralmente coloca muitas exigencies dificeis de satisfazer e, em alguns casos, ate mesmo absurdas. Em Be lo Horizonte, por exempio, a Secretaria de Educacao exigia que a FUNENSEG tivesse local de re-

creacao para aprovar o curso, e, em S§o Paulo, que se estabelecesse convenio especial com escolas de 2? grau. Mas nem sempre a legislac§o e restritiva. 0 cadastramento da FUNENSEG noConselho Federal de Mao-de-Obra, em 1976, permitiu, por exempio, a concessao de in centive fiscal — deducao no Imposto de Renda — as empresas que matricularem seus funcionarios nos cursos.

Novos'projetos - Um dos projetos que a administracao da FUNENSEG estS tratando com o maior carinho 6 o de ampliacao das atividades do orgao a todo o territorio nacional. Ate dois anos atras, a FUNENSEG so podia realizar cur sos nas cidades ondeQ lRB tem delegacias que, em convenio com os sindicatos locais, possibilitavam lo cal para as aulas. Hoje, a Fundacao ja conta com representac§o propria em Belo Horizonte e Recife. A intenc§o e ampliar cada vez mais o numero de represeniacoes nos Estados, para obter maior flexibilidade na organizacSo e execugao dbs cur sos.

Sempre que possivel, a Fundagao use os services de professores re-

— "Dwanie o curso Que Hr na FUNENSEG descobri que havia vendido rnuiro seguro errado. E era frequel^ te, depots das aulas. lelefonar para a chente, pedindo a apolice de voUa, pa ra mandar corrigir''.

O depoimento e de Juarez Simdes. trabalhando em corretagem de segu ros ha mais de dois anos - e, ponanto, com alguma experiencta praticaque concluiu o Curso para HabHiiacSo de Correrores de Seguros, na FUNENSEG em julho ultimo.

Juarez expUca. assim. como o curso teve impottanc/a para sua alividade profissional e nSo so em tarmos dos conhecimentos que adquinu. O curso the garanttu lambem o direito a ser corretor de seguros registrado na SUSEP.

Mas Juarez gostana que o curso fosse um pouco mais longo. Na sua apiniSo 0 pertodo de aulas - de 16 de marco a 25 de/ulho - foi curio face a diversidade de assuntos abnrdados e a frequenaa com que sSn emitIdas no vas normus de seguros. peto iRB e pe la SUSEf' "No main do curso. um

crutados na propria cidade onde se realiza o curso, pois essa e uma for ma de baratear os custos. Nos ca sos, porem, em que isso e impraticavel, sao deslocados professores do Rio de Janeiro.

A ampliacSo do numero de representacoes nos Estados e a preparacao crescente de novos professo res permitira que o Centro de Ensino funcione efetivamente como um nucleo ao qual estarao subordinadas diversas escolas espalhadas por todas as grandes cidades do pais. 0 CENSI se responsabilizara, eniao, pela preparac3o de curriculos, pro ves, recrutamento de professores e aperfeipoamento didatico e de mecanismos pedagogicos.

professor nos disse para esquecemins a metade do que ele havia ensinado Old emao. porque saira uma nova nor ma quemodificava tudo", coma ele "E verdade que, para mim. nSo houve dificuidades. porque euja linha das anos trabalhando em seguros", diz efe, "mas metade da mmha turmade cerca de 30 alunos - nunca ttnha vtsto a assunto". E. esses, naturalmente, enfrentaram maiotes problemas no acompanhamenio das aulas. que versavam sohre Transpories, Incendln, Riscos Diversos, ContabiUdade, f^atemAtica Comercial, Leglslacao, Auiomoveis, Tecnica de Vendas e quase lodos os ramos de seguro.

Juarez Simdes defende a necessidade de ampHaqSo do curso profissionall zante de seguros nas escolas de 2f grau, o CAS. "Se, na Apoca em que eu fa 0 2°grau, ja houvesse o profis sionalizante de seguros, seria atimo, porque eu ganharia tempo e teria evitado muitos dos erros que cameri nos seduros que vendi, antes do curso na 'funfnseg"

Em termos de publicacoes, no momento a FUNENSEG edita apostilas e outros tipos de material didatico. No momento,sac adiantados OS estudos para a criacao de grupos de trabaiho formados por professores de diversas ^reas para aelaboracSo de "cadernos de segu ros", que mais tarde serao transformados em livros, constituindo, as sim, uma bibliografia tecnica editada pela propria FUNENSEG, E ha, ainda, outro projeto ja em vias de execucao: a biblioteca especializada da FUNENSEG. 0 Centro de Pesquisas Tecnicas adquiriu um tao grande e especializado acervo de livros tecnicos que agora ja se justifica a criacao de uma biblioteca aberta a consultas. Para isso, a FUNENSEG esta contratando uma bibliotecaria que se encarregara da sua organizacao, fazendo com que a biblioteca se torne um grande centro de divulgacgo de informacoes tecnicas sobre o seguro.

Tantos e tais prcjetos significariam o embriSo de uma universidads de seguros? Joao Carlos Vital diz que prefere "falar do seguro na uniyersidade, porque uma universidade e um conjunto de escolas de nivel superior que se prestam ao desenvolvimento da sociedade. Num pais em desenvolvimento, a ideia deve ser na minha opiniio, a da universi dade regional, para a solucao de probierrias regionais. Assim, nao caberia falar numa universidade de seguros. Mas, se pensamos na Fundapgo Getulio Vargas, que nada

Ha a- conjunto de escolas nara'^FuSsEC ^ rasemelhan^e'

Seguindo um projeto especifico de raclonalizacao dos services oferecidos ao mercado segurador nas diversas regides do Pais, nos ultimos anos todas as Delegacias do IRB vem sendo dotadas de novas instalacoes. E uma iniciativa gue, aiem de proporcionar desde ja melhores condicoes para o trabaiho interno, permitira suprir a contento a futura expansao do setor.

Chamadas inicialmente de Representacbes e depois de Sucursais. as Delegacies do IRB forarn sendo criadas a partir de 1940, a fim de representar o nstituto junto aos mercados regionais de seguros. Em 1940, fo ram inauguradas as Delegacias de Porto Alegre^ SaNador e sao Paulo, seguidas das de Belo Horizonte (1945) e Recife (1949), pois ai estavam os mercados mais sigmficativos na dpoca. , 0 maior campo de atuac^o das Delegac as fo^ n^ cnmprn a rpaulacSo de simstros, que constiluia 95^ deTuas a v dade', A part, de 1972, quando fo, sendo aur^entado o limite de'regulacgo das segur.dor^s novas atribuicoes foram colocadas a cargo das^ ciaa Ao mpamo tempo, as companhias tiveram que se oreoafar oaTesIa nova tarefa, para o que contaram com lodo apoio das Delegacias^

FundacaoeStonal de Seguros para treinamento depessoal.

Na pane de ensino, tem sido, ate hoje, fundamen tal a colaboracao das Delegacias do IRB que atuam corno intermediarias entre a FUNENSEG e os orgSos interessados nos cursos, tanto cuidando da organizagSo e divulgacgo, como fornecendo o corpo docente quando enecessarto-

Com o desenvolvimento das atividades securatorias, novas Delegacias foram sendo criadas em ou tros Estados 6 hoje o Institute conta com onze delas cobrindo praticamente todo o Pais, todas functonando em sedes proprias, e com novas atribuicoes como inspec§o de risco, inspecbo de sociedades, taxacgo de risco,alem de orientaqgo as seguradoras locals, no que diz respeito tanto a seguro quanto a resseguro,

A medida que foram adquirindo maior importancia, foi se tornando necessario um crescimento em termos de espaco ffsico. com o obietivo de melhorar as condipbes ambientais de trabaiho dos funciongrios do Institulo0 ao mesmo tempo aiender gs exigencias da exoans§o do mercado.

Assim, a adminrstracgo foi tratando ngo so de adquinr sedes proprias para aquelas cujas dependencies ngo pertenciam ao IRB, mas lambem deexecutar obras de modificacao nas de instalaqbes mais antigas.

A partir de 1970 foram adquirtdas novas sedes para as Delegacies de Manaus. Belbm, Belo Horizonte Curiiiba e S§o Paulo. al6m da cnacgo das de For'taieza (1971) e Rio de Janeiro (antiga )nspetoria de Sinistros da DLS), hoje encarregada de todas as atividades exter-

nas do IRB no Rio de Janeiro e Espirito Santo. E agora nos ultimos doze meses tambem Recife, Salvador e Porto Alegre foram transferidas para novas acomodao6es, n§o so visando comportar as atlvidades do mercado atual, mas jei preparadas para suportar a expansSo do setor nos proximos anos.

A Delegacia de Recife, por exempio, funcionou durante 28 anos em tres enderepos (na Av, Guararapes) ate ser transferida, em 28 de novembro de 1977, para a nova sede na Av. Dantas Barreto, 498. Nesse periodd, tres representantes — Vanor Moura Neve^e^Josd Car los Ivloreira da Silva (j^ aposentados) e Antdnio Jose

tados de Alagoas, Pernambuco e Paraiba, pois desde novembro de 77 o Estado do Rio Grande do Norte passou a jurisdipao da Delegacia de Fortaleza.

0 sexto pavimento, dividido em sete salas, esta ocupado pelo Gabinete do Delegado e peia Sepao Administrativa. No quinto pavimento esta instalado o Se tor T6cnico, constituido por seis salas, entre elas a Sala de Reunifies e o Arquivo Tecnico. No quarto andar fia somente duas salas especiais: auditorio e restaurante, este dispondo de cinco mesas e uma cozinha bem aparelhada.

0 auditorio, com 88 lugares e dotado de aparelhagem de som, veio suprir uma lacuna da propria cidade do Recife, carentede salas no genero.

Depois de funcionar em sete locais drferentes, a Delegacia de Salvador desde abril ultimo esti na Rub MiguelCaiman,382

Caetano da Silva Netto (boie diretor da Previrb)dirigiram-na efeiivamente. Edgar Moury Fernandes FiIho 6quern esta a frente da Delegacia atualmente.

Figuras fioje conhecidas pelo muito que se destacaram no IRB passaram pela Delegacia de Recife, podendo se citar Arisieu Siqueira, Jairo de Gusmfio, Luiz Mendonqa, Herval Amaral, Willy Ferreira (atual delegado da DRJ)e Renato Costa Arau)0, entre outros,

At6 1972, 0 maior campo de atuapao da DCR foi a regulapSo de sinistros, quando entSo as inspepOes de riscos vultosos de incendio foram colocadas a cargo da Delegacia, elevando seu ritmo de produtividade, e atualmente, ao lado da assistencia ao mercado segurador atrav6s de respostas a consultas t^cnicas de seguradores e segurados, a inspepSo de riscos constitui sua principal atividade.

Contando atualmente com 19 funcionSrios, a nova sede estS instalada no Edificio Guararapes, onde ocupa OS 4?, 5? e 6? pavimentos, num total de 844,5 m de eirea, com ar cotidicionado central.

Internamente muito bem divididas, as novas intalapSes atendem perfeitamente as necessidades o ser vipo da DCR, cuja jurisdipSo abrange atualmente os ts-

0 Sindicato das Empresas de Seguros, por exem pio, vem utilizando mensalmente o auditorio da Delega cia para a realizaqao de palestras - geralmente de tecnicos do Sul do Pals - sobre assuntos de interesse do mercado, sempre bastante concorridas. Outras entidades tamb6m tfim promovido reunifies e palestras no lo cal, entre elas a Delegacia da Receita Federal e soctedades seguradoras - levando assim o auditfirio a cumprlr suafinalidade.

Criada em marco de 1940, a Delegacia Regional de Salvador inicialmente abrangia desde a Bafiia atfi a Aroazonia, situac§o que perdurou at6 1950, quando a Delegacia de Recife passou a atender todo o Norte, ficando a lurisdipao da DCS resirita a Bahia e Sergipe,

D M® criacao atfi a inaugurapao da nova sede a ua iguel Calmon 382, em abril deste ano, a Dele gacia la funcionou em sete locais d.ferentes, sendo que escntorio foi Instalado nas dependfincias do . de Aposentadoria e Pensoes dos In- dustriSrios, na Prapa Castro Alves, Cidade Alta.

JJnze delegados dirigiram a representapao do IRB V or, nesses 38 anos: Gilson Cortines de Freitas

(1946/49), Renato Costa Araujo 11949/53), Arlindo Augusto Alves (1953/541, Mi^rio Salles Moreira (1954/64), Carlos August© dos Santos Silva (1964/691, Haroldo Jose da Silva (1969/74), Joaquim Dias Ribeiro (1974/751, Mauricto Accioly Neves (1975/771 e Ernesto H, das Cftagas, que e delegado desde 25 de abril de 1977,

Atualmente com um corpo de 18 funcionSrios e mais seis contratados, disiribuidos entre o Gabinete, e OS setores Tecnico e Administrative, a nova Delegacia ocupa dois andares do Edificio das Seguradoras, numa ^rea total de cerca de 8(X) m^, que inclui um auditorio com capacidade para cerca de 60 espectadores.

A inauguracSo das novas instalapoes compareceram as mais destacadas figuras do mercado segurador brasileiro. alem de alias autoridades do Estado. Na presenpa do Ministro Angelo Calmon de SS - que presidiu a cerimfinia — o presidente do IRB. Jose Lopes de Otiveira, fez um discurso em que acentuou o significado dessa mudanga para um maior incremento das atividades seguradoras da regiSo.

Como n§o podia deixar de ser, dada a importancia do mercado gaucho - hoje o terceirp do palstambfim a transferencia da Delegacia de Porto Alegre para a nova sede da R. Coronel Genuine, 421 - em 18 de agosto ultimo - foi bastante movimentada, o que demonstra, como disse Jose Lopes de Oliveira em dis curso na ocasiao, "a verdadeira explosfio operacionai ocorrida na marcha ascensorial do IRB como drgfio ressegurador".

"0 IRB explodiu," disse ele,"no mercado interno e no intercambio com o exterior. E sendo uma entidade de services, por sinal altamente tficnicos e especializadps, com seu crescimento operacionai se elevam, tambfim. o quadro de pessoal, a complexidade e dimensfies da m^quina administrativa, com repercussoes evidentes e ineviteiveis sobre o espago fisico capaz de com portar toda essa aumentada e crescente comunidade de trabalho".

0 presidente do IRB enfatizou tambfim que "as Delegacias Regionais - que em consequencia da evolucSo e das mudanpas do IRB tiveram suas fungSes revistas poucos anos - em futuro prfiximp terSo novo e mats ampIo papel, necessitando desde logo serem providas de instalacfies para tanto adequadas." A

Por duas vezes nesse final de ano, cerca de setecentos profissionais ligados d; ^rea de seguros se deslocaram de seus Estados para debater os probiemas de uma classe qua influi diretamente na expansao de todo o mercado, uma vez que atua como elo de ligacao entre segurador e segurado: os corretores de seguros.

Em setembro, nos dias 7,8 e 9, corretores de todo 0 Pais reuniram-se em Recife para o Encontro Nacional dos Corretores de Seguros, promovido pela Casa do Corretor de Seguros de Pernambuco e que cohtou com o apoio de v^rias entidades, como o Sindicato da classe naquele Estado, duas seguradoras, a Empresa Turistica de Pernambuco, a Prefeitura Municipal e outras. Ja no mes de outubro. o grande assunto do meio segurador foi a realizacao, no Rio de Janeiro, do Congresso Na cional de Corretores de Seguros, aberto no dia 9 e encerrado no dia 12, juste quando se comemora o Dia In tercontinental do Corretor de Seguros.

Instalado no Centro de ConvenpQes do Hotel Gloria, 0 Congresso Nacional de Corretores de Segu ros contou com cerca de 650 participanies, vindos das diversas regiSes do Pais, sendo 353 corretores e demais observadores. Nesses quatro dias, foram apresentadas 25 teses ao plenario — todas consideradas excelentes pelascomissdesdeestudoseapenasumarecusada - e debatidos os probiemas atuais da classe em busca de solugSes que possam trazer beneficio nSo s6 aos corre tores de uma maneira geral, mas tamb6m ao prdprio mercado brasileiro e aos segurados.

A sess3o de abertura foi assistida pelo presidente do IflB — Jose Lopes de Oliveira - ladeado pelo presi dente da FederacSo Nacional das Empresas de Seguros Privadose CapitalizaqSo — Carlos Frederico Mota, pre sidente do Sindicato dos Corretores de Seguros do Rio de Janeiro, - Paulo Gyner Correa - e pelo presidente da Federap§o Nacional dos Corretores de SegurosJos6 Quirino de Carvalho Tolentino - a quern coube a abertura dos trabalhos.

No seu discurso de saudaqSo, Tolentino salientou que "s6 com o trabalho e cooperacSo de todos os corre tores seria posslvel realizar, de maneira conveniente, a promoqSo do seguro at6 chegar ao ambicionado nivel de 3% do PIB", 0 presidente da FederaqSo Nacional dos Corretores de Seguros caradterizou como "abuso de poder economico" a atuacao da rede banc^ria no mercado brasileiro de seguros, que este ano devera movimentar cerca de CrS 35 bilhdes. Condenou tambem a apSo dos bancos que vSm condicionando a concessSo de emprestimos ^ contratapSo de algum tipo de sdguro com a companhia vinculada ao banco. Denunciou tamb6m outras irregularidades praticadss pelos bancos, como, por exempio, o nSo recolhimento ^ Fundac3o

Nacional-de Seguros - conforme determine a legislacao — da comissao referente ao seguro contratado de forma direta, ou seja, a comissao dp seguro que e feito com a interveniencia do gerente da agencia bancaria.

Para Tolentino, os bancos deviam set proibidos de agir no mercado de seguros, uma vez que nao existe lei, que autorize essa atuacao. Segundo ele, 52% do mer cado s§o detidos petos bancos atualmente, e o restante esta distribuido da seguinte forma: 30% para as segura doras ligadas a grupos estrangeiros, 12% para as independentes e6% para as estatais.

Coube ao presidente do IRB, Jose Lopes de Olivei ra, no segundo dia do Congresso, a palestra 0 Processo de ComerclalizacSo do Seguro. "A arte e a tecnica da venda, a partir de certo nivel do nosso desenvolvimento industrial, tornaram-se questbes basicas para o proces so de expansao da economia do Pais" — disse ele - e "b medida que estamos adquirindo know-how e capacidade em termos de producbo, estamos sabendo ter consciSncia lamb^m da necessidade de conhecer cada vez mals, e melhor, o mercado e o consumldor dos nossosprodutos".

Disse tambbm o presidente do IRB que, em economias como a brasileira, e preciso aperfeipoar antes a comercializacSo do mercado domestico, a lim de que se possa teniar, ent3o, a conquista gradual de consumidores, em outros contexios eccnomicos. "Depois disso", acrescentou, "ha de instalar-se processo de causacSo circular .em que a experiencia da comerciaiizacSo externa passa, tambem, a inlluenciar o mercado inierno e vice-versa, revertendo em beneficio do consumidor na cional."