ista do ministirio da indAstrla e do com^rcio instituto de resseguros do brasil Ano 34 19 202 Oul./D«2. 74 Os seguradores ..-'1 m pO -"A ^^>0001^139 ^

INSTITUTO DE RESSEGUROS

DO BRASIL

''6rgaQ jurisdiclonado ao Minlst^rto da industria e do Com^rcio)

PRESIDENTE

Jose Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TECNICO

Dello Brlto

Arthur Pinto Ribelio Candai

Claudio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaqui de Mello

Clinlo SUva

CONSELHO FISCAL

Alberto Vielra Souto

Oilclo de Oliveira

Arthur Autran Franco de Sa

Sede: Avenida Marechal Cfemara, 171

pone 231-1810 — Rio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444. 2° e 3P andares

BELEM

Trav- Padre Eutiquio, 141,6° a S," andares

FORTALEZA

Rua Pard. 12 — 3° andar

RECIFE

Av. Guararapes. 120 ~ 7.® andar

SALVADOR

Rua da Belgica, 10 — 9.® andar

BELO HORIZONTE

Av. Amazonas, 491/507 — 8.® andar

BRASILIA ^ ^ ^

Setor Banc^rio Sul (Ed. Seguradoras).

ConJ. 2 — Bloco B — 15.® andar

RIO DE JANEIRO

Av. Presidente Vargas, 417-A, 15.®

SAO PAULO

Av. Sao Joao, 313 — 11.® andar

CURITIBA

Rua 15 de Novembro, 556 — 16.® andar

PORTO ALEGRE

Rua SiQueira Campos, 1.184 — 12.® andar

ESCRIT(5RIO NO EXTERIOR

LONDRES

Lloyd Avenue 6 — 5th Floor — E.C, 3

REVISTA DO IRB

Publicagao trimestral editada pela Assessoria de Relaqoes Pdblicas do Institute de Resseguros do Brasil cdordena^;ao grafica e

EDITORIAL

Assessor Servlsos T6cnicos Ltda.

EDITOR

Lucia de Blase Bidart

CHEFE DE REDACAO

Artur Barcelos Fernandes

ARTE

jos6 Menezes Mira

Hyrmo F. Costa (capa)

REDATORES E COLABORADORES:

Antonio Carlos Seldl, Ana Lucia Castro, Cecilia Campelo Mimlz, Jos4 Alberto Montelro, Jorge Chaves, Paulo Mattos de Siquelra, Terezlnha de Jesus Costa, Vania

Ferrelra Leite distribuicao

Fernando Chinaglia Dlstribuidora S.A.

COMPOSICAO E IMPRESSAO

GrificB Edltora Lord S.A.

Os conceitos emitldos em artigos asslnados e entrevistas exprlmem apenas as opinldes de eeus autores e s&o de aua exclusiva responsabilidade, Os textos publlcados podem ser livrement« reproduzldos desde que seja cltada a (onte de orlgem.

Tiragem — 6.000 exemplares

Dlstribuicao gratulta

©dtonoi

Editorial

Panorama

A Revogagao do Decreto-Lei n9 2.063/40

Novo Cddigo atualiza Contrato de Seguro

Seguros Cascos

Os Seguradores

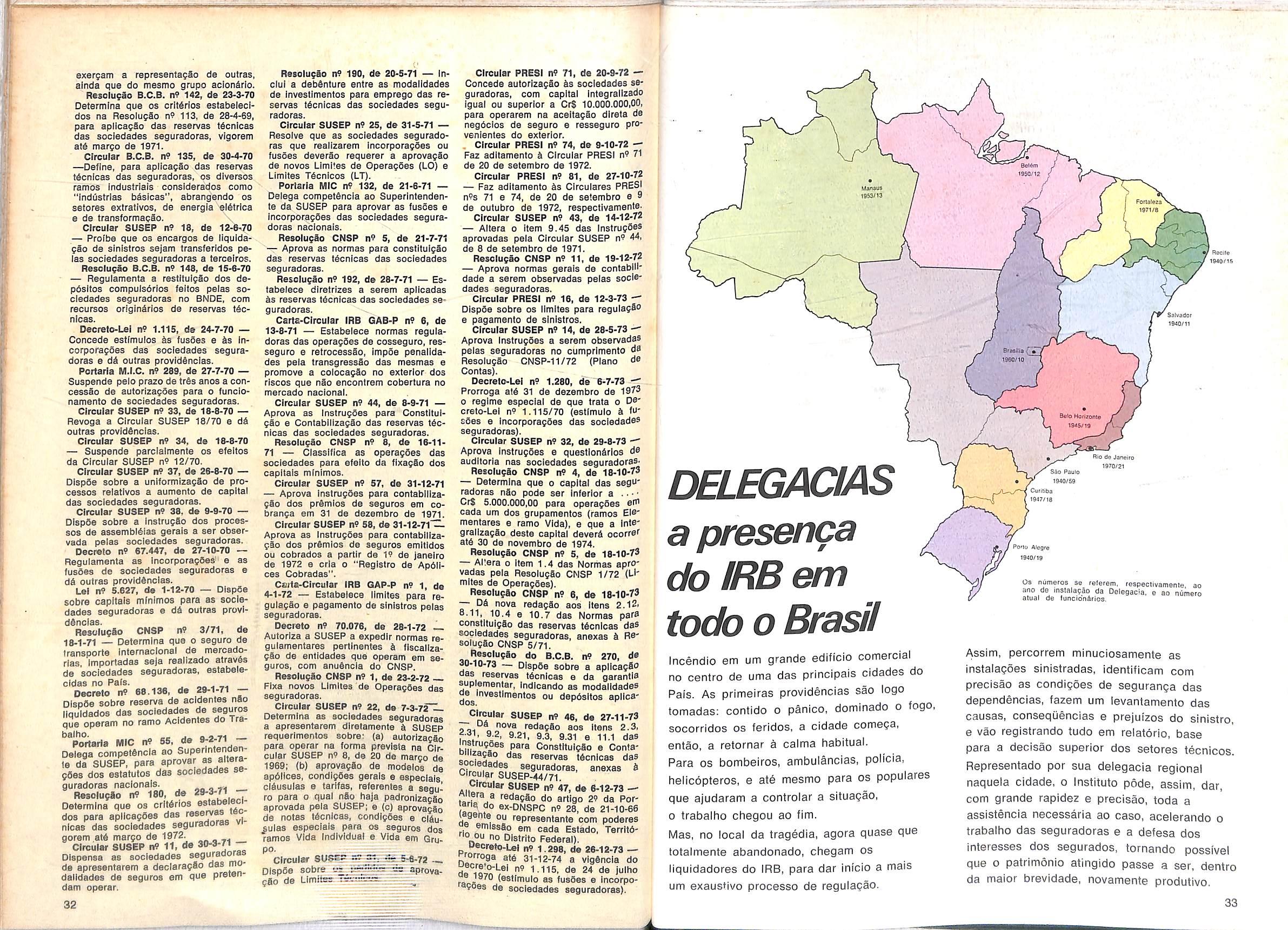

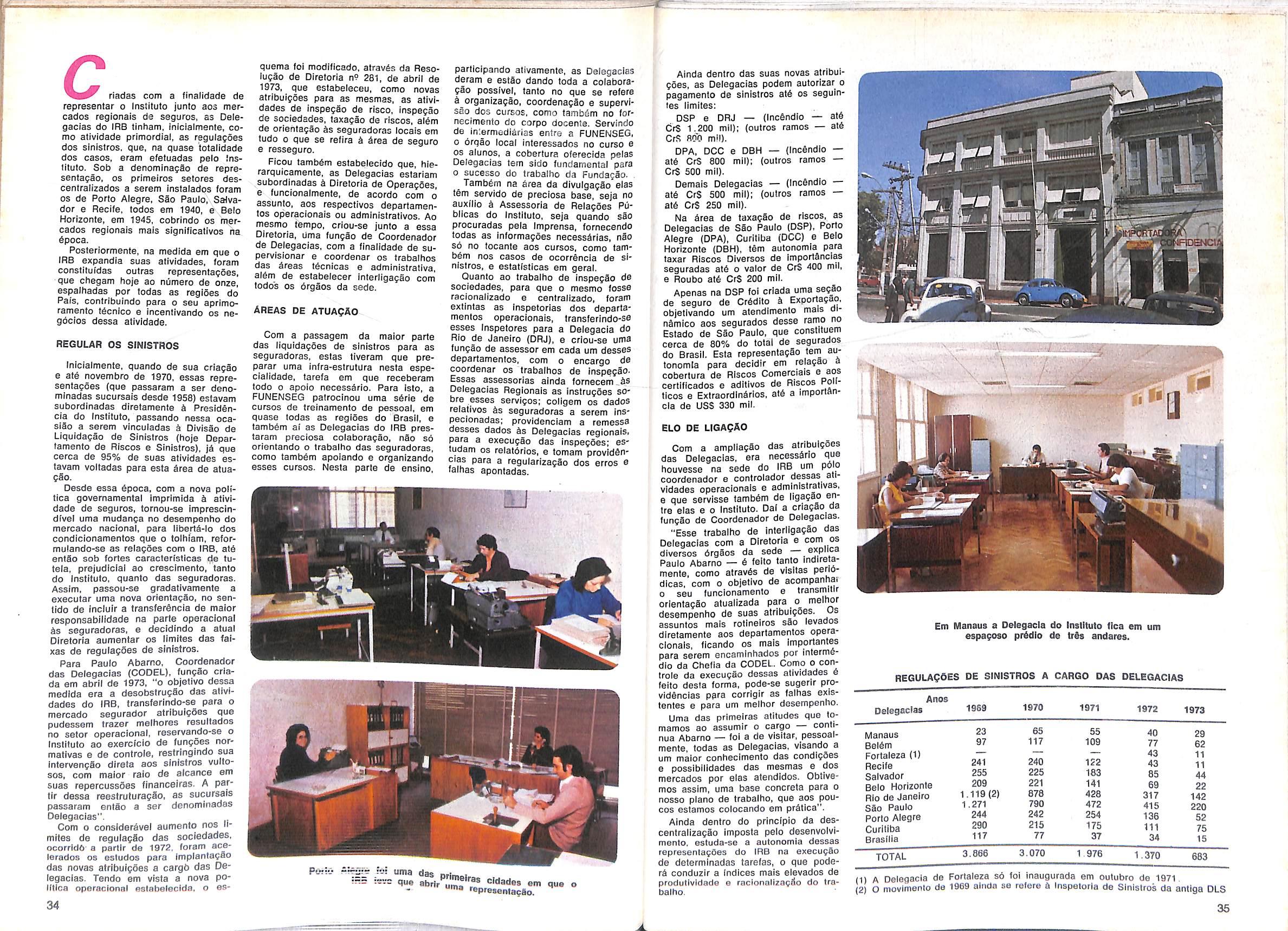

Delegacias — a presenga do IRB em todo o Brasil

Supremo indenlzagao no RCOUAT

Dados Estatistlcos

Internacionais

Publicagoes

Mercado Braslleiro de Seguros — ^

Perspectlvas de Desenvolvlmento (final)

Hamilcar S. C. de Barros (necrologia)

Cartas

Confirmaggo de Asslnatura

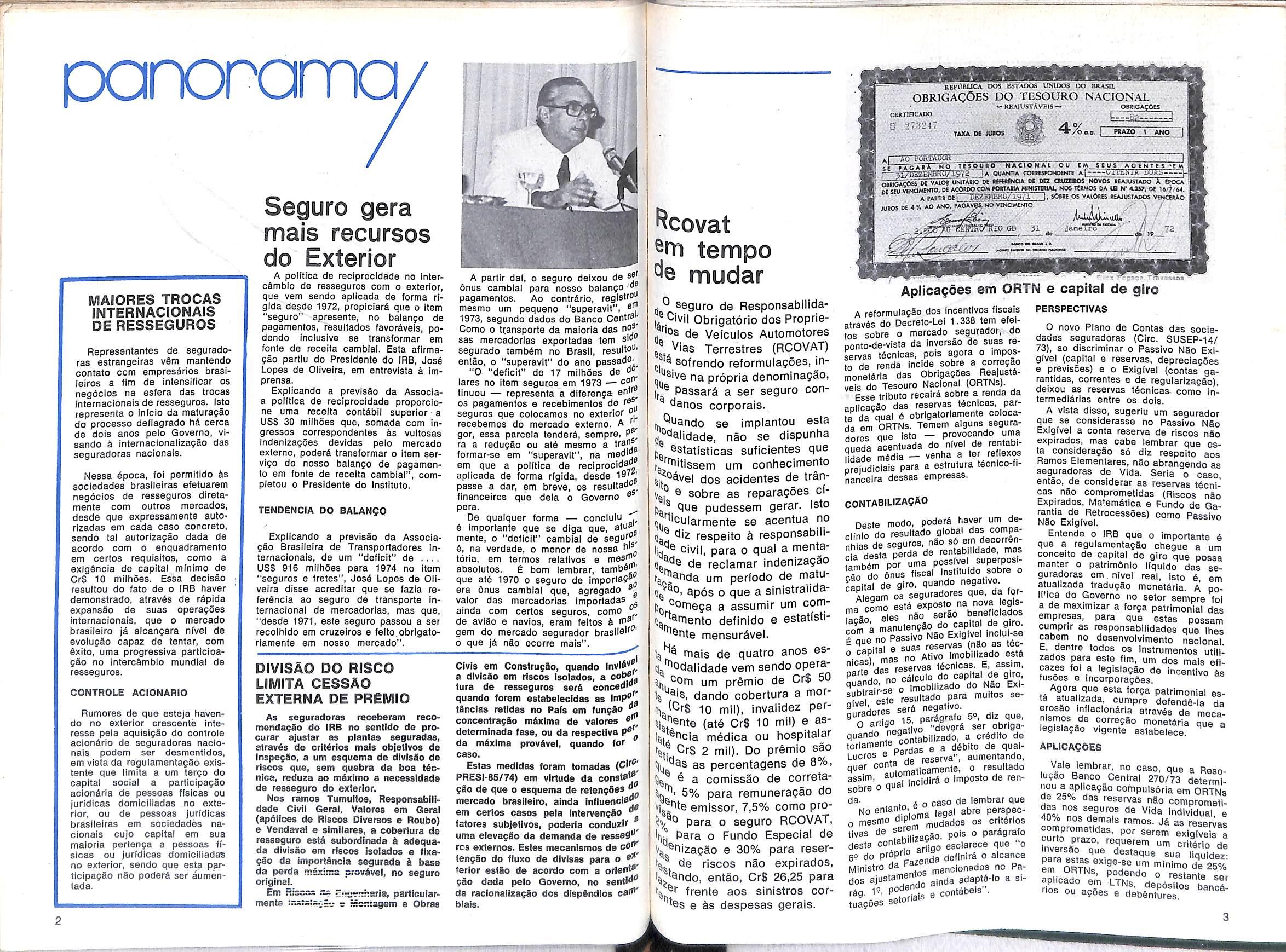

0 Institute de Resseguros do Brasil acaba de atinglr

Urn bilhao de cruzeiros, nas suas aplicagoes em Obrlgagoes

Reajustaveis do Tesouro Nacional. CInco anos atr^s, o mesmo item registrava a cifra de 57,5 milhoes de cruzeiros, ocorrendo no perlodo, asslm, incremento real superior a 1.600%.

Essas aplicagoes canalizam, para projetos de desenvolvlmento ©conomico, parte substancial da poupanga captada pelo sistema segurador do Pais, al§m de promoverem a conversao antiinflacionana de reoursos monetarios ©m investlmentos reprodutivos.

tendo expansao anual da ordem de 18%, taxa que permite o faturamento dobrar a cada quatro anos, em termos reals.

0 Institute de Resseguros do Brasil, como orgao controlador do comportamento operacional do sistema, vem executando uma politica que o induz a crescer, tanto no mercado interno como no exterior.

Na drea internaclonal, aquele Instituto fatura hoje 30 milhoes de doiares por ano, o que representa cerca de oito vezes 0 ingresso de divisas que se obtlnha em 1970.

A nova expressSoadquirida pelo sistema segurador. no mercado Snceiro e em particular _ de titulos pubiicos, resulta do rrescimentonotSvelalcanpado

nelL prdPri^® operapoes Sfseguros. O setor vem

Todos esses fatos deixam patents que, se o mercado de seguros continuar crescendo no mesmo ritmo, nos proximos anos as aplicagoes do setor em ORTNs alcangarao tres e melo bilhoes de cruzeiros, total em que 0 Institute de Resseguros participara com dois bilhoes. ^ r-iiA assinatura pag.

/

sumono

rnMFiRMP

7^-

SuA

panorama

DOS eSTADOS UN1DOS DO BAASU. obrigacOes do tesouro nacjonal -RBAIUSTAVEiS— OBRIGACOU CEXItnCADO L— J D" :;7"{2:I7 W ' '' : TAX* M JU*0» 4%. PRAZO 1 ANO

-.'S—rnrm—mo TISOUIO NACIONAI ou tM SEUS *OENTES-t«.. r XT7nrStHlE?f177K75

Seguro gera mais recursos do Exterior

MAIORES TROCAS INTERNACIONAIS DERESSEGUROS

Repressntantes de seguradoras estrangeiras vSm mantendo contato com empresarios brasileiros a ftm de intensificar os negdcios na esfera das trocas Internacionais de resseguros. Isto represents o infcio da maturagSo do processo deflagrado hi cerca de dois anos pelo Governo, visando i jntemaclonalizagao das seguradoras nacionais.

Nessa ipoca, fol permitldo is sociedades brasileiras efetuarem negdcios de resseguros diretamente com outros mercados, desde que expressamente autorizadas em cada caso concrete, sendo tal autorizagao dada de acordo com o enquadramento em certos requisites, como a exigincta de capital minlmo de Cr$ 10 milhdes. Essa declsio resultou do fato de o IRB haver demonstrado, atravis de riplda expansSo de sues operagdes Internacionais, que o mercado brasilelro ji alcangara nivel de evolugio capaz de tentar, com ixito, uma progresslva partlcloagio no Intercimbio mondial de resseguros.

CONTROLE ACIONARIO

Rumores de que esteja havendo no exterior crescente Interesse pela aqulslgio do controls aclonirlo de seguradoras nacio nais podem ser desmentldos, em vista da regulamentagio exlstente que llmita a um tergo do capital social a partlclpagio acloniria de pesaoas iislcas ou jurfdioas domlcllladas no exte rior, ou de pessoas jurldicas brasileiras em sociedades na cionais cujo capital em sua maloria pertenga a pessoas flslcas ou jurfdioas domicilladas no exterior, sendo que esta participagfio nio poderi ser aumentada.

A polftloa de reclprocldade no inter cimbio de resseguros com o exterior, que vem sendo aplicada de forma rigida desde 1972, proplclari que o Item "seguro" apresente, no balango de pagamentos, resuitados favoriveis, podendo inclusive se transformer em fonte de reoefta cambial. Esta aflrmagao partlu do Presidents do IRB, Josi Lopes de Ollveira, em entrevlsta i imprensa.

Explicando a previsao da Assoclaa polftfca de reclprocldade proporclone uma receita contibfl superior a US$ 30 mllhoes quo, somada com ingressos correspondentes is vultosas IndenlzagQes devldas pelo mercado externo, poderi transformar o item servlgo do nosso balango de pagamento em fonts de receita cambial", completou 0 Presidente do Instituto.

TENDENCIA DO BALANGO

Explicando a previsio da Associagio Brasileira de Transporladores In ternacionais, de um "deficit" de USS 916 mllhSes para 1974 no item "seguros e fretes", Josi Lopes de Oll veira disse acreditar que se fazia referincia ao seguro de transports internacional de mercadorias, mas que, "desde 1971, este seguro passou a set recolhido em cruzeiros e feito.obrigatoriamenle em nosso mercado".

DIVISAO DO RISCO

LIMITA CESSAO

EXTERNA DE PREMIO

As seguradoras receberam recomeiwlagSo do IRB no senildo de procurar ajustar as plantas seguradas, atravis de critirfos mais objetivos de fnspegio, a um esquema de divlsfio de riscos que, sem quebra da boa ticnlca, reduza ao mixlmo a ttecessfdade de resseguro do exterior.

Nos ramos Tumultos, Responsabllldade Civil Geral, Valores em Geral (apdifces de Riscos DIversos e Roubo) e Vendavai e simllares, a cobertura de resseguro esti subordlnada k adequada dlvlsio em riscos Isolados e flxagio da Importincia segurada i base da perda ma-xima srovivel, no seguro original.

Em fttsccs su E-u^^ahsria, partlcularinenta - ~=-;agem e Obras

A partir dai, o seguro delxou de s® 6nus cambial para nosso balango" pagamentos. Ao contrirlo, registr" mesmo um pequeno "superavit", ®| 1973, segundo dados do Banco CentraComo 0 transporle da maloria das no®' sas mercadorias exportadas tern sW® segurado tambim no Brasll, resuito®' entao, o "superavit" do ano passadO' "0 "deficit" de 17 milhSes de o® lares no item seguros em 1973 — oo® tinuou — represents a diferenga entr OS pagamentos e reoebimentos de r®®^ seguros que colocamos no exterior o recebemos do mercado externo. A ' gor, essa parcela tenderi, sempre, P ra a redugio ou ati mesmo a traji® formar-se em "superavit", na rnedio em que a poiitica de reclprocidao aplicada de forma rlglda, desde 19'J passe a dar, em breve, os resultado financeiros que dela o Governo ® pera. ^

De quaiquer forma — concluiu . i importante que se diga que, ato® mente, o "deficit" cambial de segur® i. na verdade, o menor de nossa ii' toria, em termos relatives e mes^ absolutes. E bom lembrar, tamb^J: que ati 1970 o seguro de importag® era Onus cambial que, agregado valor das mercadorias Importadas ainda com certos seguros, oomo ® de aviao e navios, eram feltos i m® gem do mercado segurador brasll®" 0 que ji nfio ocorre mais".

CIvIs em ConstrugSo, quando a divlsfio em riscos Isolados, a tura de resseguros seri conced'® quando foiem estabelecldas as imp® „ d® tinclas retldas no Pals em fungio concentragSo mixima de valores ^ determlnada fase, ou da respectlva da mixima provivel, quando lor' caso.

Estas medldas foram tomadas PRESI-85/74) em virtude da consW*® gao de que o esquema de retengfies ® mercado brasilelro, ainda influencl®^ em certos casos pela Inlervengio fstores subjetlvos, poderJa conduzir uma elevagSo da demanda de reeseS^' res extemos. Estes mecanlsmos de tengio do fluxo de divlsas para o terior estio de acordo com a orient®' gio dada pelo Governo, no sentt^'® da raclonallzagSo dos dIspAndlos c®'®' blals.

f^covat tempo mudar

,.

Aplica^des em OR

Responsabilida- dos incentives tlscals

perspectivas

, Civil Obrigatdrio dos Proprie- Oecreto-Lel 1.338 tem efei7IOS de Vefculos Automotores ,og gobre 0 mercado segurador. do Terrestres (ROOVAT)

..

-'VM Obrigatbrlo dos Propriede Vefculos Automotores \

'sofrendo reformulagoes, in- incide sobre a corregio monetiria das Obrlgagoes Reajusti- ITelTlesouro Naclonal (ORTNs).

t ® Passar^ a ser seguro contlanos corporals.

.'^Uando se implantou esta -^'^alldade, nao se dispunha jj ®statisticas suficientes que r-'^^itlssem

Esse tributo recairi sobre a renda da aplicagio das reservas ticnicas, parte da quai 6 obrigatoriamente coiocada em ORTNs. Temem alguns seguradores que isto - provocando urna nueda acentuada do nivel de rentabiMdade midia — venha a ter reflexes

••■iiiBsem um COIIIICOIIH^II"' -rgjudiciais para a estrutura ticnico-tl®^vel dos acidentes de trSn- nanceira dessas empresas.

Vr? ® sobre as reparagoes clque pudessem gerar. Isto contabiliza?ao

0 novo Piano de Contas das socie dades seguradoras (Giro. SUSEP-14/ 73), ao discrlminar 0 Passive Nio Exl givel (capital e reservas, depreclagoes e provisoes) e o Exlgivel (contas ga- rantidas, correntes e de regularizagSo) deixou as reservas ticnicas- como intermediirlas entre os dels.

Cjy Oeste modo. poderi haver um de-

^'cularmente se acentua no

TN e capital de giro (] ® Piz respeito & responsabiiicivil, para 0 qua) a mentade reclamar indenizagSo ra.,®cda um perfodo de matuap6s o que a sinistralida5). Iomega a assumir um coni^J^®niento definldo e estatfsti'^®Pte mensurSvel.

mais de quatro anos esd^^odaiidade vem sendo operaum premio de Cr$ 50 dando cobertura a mor10 mil), invalidez per- Si^'^snte (at6 Cr$ 10 mil) e a®' L^Pcia m6dica ou hospitaiar C 2 mil). Do prgmio sao as percentagens de 8%.

^ a comissao de cojretaP®""® remuneragao do Vj Pte emissor, 7,5% como propara o seguro RCOVAT, C Para 0 Fundo Especial de Y^Pizagao e 30% para reserde riscos nao explrados, l^.^®ndo, entao, Cr$ 26,25 para ^ frente aos sinislros cor'^s e despesas gerais.

clfnio do resultado global das compa- <18 seauros, n§o s6 em decorrin- ?a Lsta perda de rentabllidade, mas fflmbirn por uma possivel superposl- cio do anus fiscal instltuido sobre 0 raoltal de giro, quando negatlvo. Alegam os seguradores que, da foresti exposto na nova leglsan eles nio serio beneficiados ; manutengfio do capital de giro, com Ngo Exlgivel Inclul-se ''"nita^ e suas reservas (nSo as tic° no Ativo Imobllizado esti reservas ticnicas. E, asslm. rfn no cilculo do capital de giro, o imobllizado do N80 ExI«te resuitado para multos se^ Hnrfls seri negatlvo. guradores -ariorafo 5', diz que, 0 f''^°Ja?ivo "devpri ser obriga- quando neg iiizado, a cridlto de torlamente c ^ ^ ^^3,. Lucres ® j reserva", aumentando, "w,imatlcam0nte. 0 resultado assim, aut^fdiri 0 imposto de rensobre 0 qu

d®- .n 6 o caso de lembrar que NO lefl®' aP'® pefsp®^0 mesmo dipio os critirlos "^ntabliizae®®. P®'® ° desta artigo esclarece que 0 60 do prPpP® ada definlri 0 alcance Mlnistro da aignclonados no Pados ajustamento gdapti-lo a slrig. 1'. e contibeis".

...»nnBssetoriai''

A vista disso, sugerlu um segurador que se conslderasse no Passive NSo Exlgivel a conta reserva de riscos nfio expirados, mas cabe lembrar que es ta conslderagfio s6 diz respeito aos Ramos Elementares,naoabrangendoas seguradoras de VIda. Seria 0 caso entao, de considerar as reservas ticni cas nfio comprometidas (Riscos nfio Explrados, Matemitica e Fundo de Garantla de RetrocessSes) como Passivo Nfio Exlgivel.

Entende 0 IRB que 0 Importante i que a regulamentagfio chegue a um concelto de capital de giro que possa manter o patriminio tlquldo das se guradoras em nivel real, Isto i em atuallzada tradugSo monetiria A po- ICIca do Governo no setor sempre foi a de maximlzar a forga patrimonial das empresas, para qua estas possam cumprlr as responsabllldades que Ihes cabem no desenvolvlmento naclonal. E, dentre todos os Instrumentos ullllzados para este flm, um dos mais eficazes fol a legislagfio de incentive is fusoes e IncorporagSes Agora que esta forga patrimonial es ti afuaizada, cumpre defendfi-la da atravis de meca5 ""ssSo monetiria que a legislagfio vigente estabelece.

APLICAQOES

Vale lembrar no caso, que a Resolugfio Banco Central 270/73 determlIf compulsoria em ORTNs de 25/0 das reservas nfio comprometiJnl n Individual, e 40/o nos demals ramos. Ji as reserva<? cornprometidas, por serem exiglveis a curto prazo. requerem um crttirio de inversao que destaque sua liauide.

RBrO'SLiCA

|a QUAMHA CO««E5»l>4DD(It Al- ViiihiA UJHU—-.[-II ^MM^COES DE VAIOI UWtAtio DC »eB«Q* OC DQ anOSAOJ NOVOl EEAJUSIADO A ITOC* MSW VWOWWTO,M ACOEDO COM KUTAIl* WWSTBBAl. MOS IttMOS OA IB N" *MT, DE EAETll DeI DEZBaai07''lS7X I. SOME OS VAIOEES EEAJUSTADOS VeiCBiAo JUtOS ee E* AO AMO. EAOAvpA NO VENOMIMJO. m'^IO GB Janeiro I'JD 72

^'^sive napropriadenominagao,

I SIMPOSIO NACIONAL DE PREVIDENCIA PRIVADA

"0 Governo entende que 6 Imperatlva, urgente e oportuna a adogSo de um estatuto no qua! se incorpore a experidncia at^ agora acumulada e, ao mesmo tempo, se fixe regime capaz de ordenar convenientemenfe essas atividades, potenciaiizando-as para um engajamento maior no desenvolvimento econOmico-sooial do Pals."

Estas foram as palavras do l\^inistro da Industria e do Comdrcio, Severo Gomes, referindo-se is instituigoes da previdencla privada, "campo particularmenle f^rtil as variagoes institucionais — acrescentou — eias em verdade ocorrem. mas a rigor se dlstingulndo antes na aparenola do que na essSncia, pois em iHltima anaiise todas guardam entre si, como denominador comum, 0 propOsito da reallzagSo do mesmo objetivo final".

O discurso do Ministro Severo Go mes encerrou o i SimpOslo Nacional de PrevidSncia Privada, realizado em fins de agosto em S§o Pauio, cujo objetivo foi o de aprimorar, deserivolver e difundir o sistema prevldenciSrio e beneficente das etfipresas e instituigoes privadas, assim como encamintiar subsfdios aos poderes pubiicos. No final do encontro, foram distrlbuidas duas sugesloes; uma dispondo sobre instituigdes privadas de prevldSncia, assistdncia e beneficdncia e reguiando suas operagdes, e a oufra com a minute de um decreto-lei dis pondo sobre a previdSncla privada, as fundagdes de seguridade, os ptanos privados de aposentadoria e pensSo, e 0 regime fiscal aplicavel.

COIVIPLEMENTAQAO

O plendrio do Simpbsio Nacional de Previddncia Privada ouviu lambbm os tvflnistros da Previddnoia e Assistencia Social e da Fazenda, que fizeram imDortan'es pronunciamentos. Promovido pelo Insfiluto de Organizagao e RacionalizagSo do Trabalho (IDORT) sua comissSo organizadora continuarS estudando o assunto com a colaboragSo das entidades particlpanfes.

O ivlinfstro Nascimento e Sllva res saltou a neoessidado da criagSo de uma estrutura social paraleia ao de senvolvimento econOmico, que forneca subsidios protetivos i popuiagao, mas que, ao mesmo tempo. n§o gere

Susep aprova condiQoes para risco de engenharia

As condlgSes gerals referentes ao J®9uro de RIscos de Engenharia e as ^idlgoes especlals para (a) Obras Clem Consfrugao, (b) Montagem, e ^1 Obras CIvIs em ConstrugSo e de ,''hlagem de Maquinaria e, ainda, 0 '^9uro de Quebra de Maquinas foram .^'^unicadas ao mercado, alrav6s da ^'fcular SUSEP 29/74.

antagonlsmos entre pianos dos setores privado e governamental. "De qualquer forma — acrescentou — o' poder publico deve dar as dfretrizes em termos de pianos de aplicagao e lipo de prestag§D felta".

Essa autorldade governamental acredita que a previdSncia privada deva atuar como compiementagao da social no que se refere faixas de renda mais ai'a, mas ponderou que, "apesar da importancia que represenla a previ dencla privada no sentido de compfementagao da oflcia), nao podemos prescindir desta Ciltima, especiaimenle se considerarmos a camada numerosa da populagio que percebe menos de dois salaries mfnimos e nao tern condigaes de fazer poupanga indivi dual".

PATRIIM6N(0 POPULAR

"Devldo as omissSes na legisiacSo securitaria, nSo se definiu, at6 o momento. com precisao, o campo de atuagao e o interesse social das instlfuicoes privadas de previdSncia, nem foram criadas as regras para a defesa do pairimonio popular assim captado" afirmou o Ministro SImonsen que ex plicou porque o assunto esta merecen' do a atengao do Poder Pijblico- "es perava-se que as proprlas instltuicoe.! privadas de previdSncia pudessem ajustar-se is marcantes necessidades socials e ao interesse pCiblico inerenie a sua forma de atuaggo, o que uom acontecendo, contudo, de forma pv cesslvamente lenta", *" Do ponto-de-vlsta financelro. esfa^ instituigoes sSo equiparSveis a i quer outra do gSnero. frisou o MinkfrL da Fazenda, por isso estSo sSl® a supervisSo ao Pi'ihiu-^^. deverb atuai no con;;.:.. — • 'lue normas e r2=u:=rr;s..U; 0 ordenamsmc n.-. -5;-- para

IBMEC MOSTRA COMO INVESTIR RESERVAS tecnicas

O Insfiluto Brasileiro de MeP cade de Capitals (IBMEC) est^ reaiizando um ourso de Anil's® de investimento para Investido* res Institucionais — dirigido ® empresSrios e executives de sS' guradoras, montepios e entida* des similares da previdencla pd' vada — como 0 objetivo de necer instrumental tebrico e pf^" tiCQ necess^rio ao investidor ins* tltucional, no sentido de capad' ta-io a uma geslio eficiente do® recursos apiicaveis ao mercad" de capitals.

O programs consta de Anblis® Tecnica e Fundamentaiista d® Investimentos, Administragao ® selegio de Carteira, Gestao d® Risco, Operagoes Ativas e Pa®' sivas, Entidades FInanceira® Gestadoras de Operagoes Aiea* tofias, Sistema Nacional de S0' guros Privados, AnSllse Estatis' t'ca do Mercado, Teoria do Ri®* CO, Fundo do Risco, Teoria M®" temfitica, Processes fndenizatb" fios, Pfgmlo, Retengao, Fundos de Reserva, Cosseguro, Resseg®' fo e Retrccessao, TIpos e Na^reza das Reserves TbcnIcaSi t-onslitulgao e Aplicagao, IRB' Reserves Tbcnicas no Mercado de Capitals, Anaiise Critica do Sistema Brasileiro, Mercado de Caplials, Investidores Institucio' nais (PIS, PASEP, Montepios) e Experiancia Norte-americana em Investidores Institucionais (rsia* tada por Frank Hoenemayer. da "The Prudential Insurance Company of America"),

- tiSs primelras modalidades,6conj dida a cobertura dos prejuizos cauJdos por falhas de consfrugao ou de j'-htagem e desmoronamento, exceto i/d conseqiiencia de erro de projeto, (■'^Sndlo, ralo e explosao, roubo e furu guallficado, Impacio de equlpamenem operagao ou de veicuios ou ®fcnave (inclusive sua queda), alaga.®nto, danos da natureza, tals como 1,*'°' geada, tempestade, terreniolo, ®>nor de terra, vendaval, inundagao. para 0 seguro de Quebra de Mdj^'nas, a seguradora se obriga a Inq^hlzar as perdas e danos materials "^orrenfes de defeitosde fabricagao,

ds material, erros de projeto, erros de monlagem, falta de habllidade, negllgencla, sabolagem, desinfegragao por fcrga cenfrituga, curto-clrculto, fempeslade. Nesta mcdaiidade, fleam excluidos OS prejuizos causados por que da de ralo, Inc§ndio ou explosao ds qualquer natureza, fumaga, fuligem, subsfanclas agresslvas, roubo ou furto, leiremoto, mareinoto, queda de bartelras de terra ou rocha, aluimenlo do ferreno, alagamento, inundagao, Impac iodevefculosou embarcagoeseque da de aeronaves.

t permitido malsdeuma apbllce pa ra o mesmo risco, desde que ambas as seguradoras sejam avlsadas do fato, tsnto a responsdvel pela primeira ap6llce quanlo a pela segunda. A seguradora podera indenizar, ao inv6s de pagamenlo em dinheiro, por melo da reposlgao dos bens deslruidos ou danificados, la! como se apresentavam Imedlalamenle antes do sinistro.

MERCADO QUER MELHORES CONTROLES

Estuda-se a introdugSo no mercado segurador de mecanismos capazes de estabelecer determlnacfa correlagfio entre 0 patrlm&nio Ifquldo e a arrecadagao de prSmlos, baseados no prlnclpio da "margem de solv§ncla", com a tinalldade de preservar-se 0 equillbrlo dinSimlco daestrutura tbcnioa e pa trimonial da empresa. A idbia seria Indexar a arrecadagao de prfimios em fungSo do patrlmbnlo liquldo da seguradora. Dentro do objetivo da politica de seguros privados, qual seja o de preservar a llquldez e solvSncia das sociedades segura doras, encontram-se varios meios que devem atuar concomitantemen's; a disclplina da constltuigao e aplicagao das reservas tbcnlcas, a imposigao de limites tecnicos de retengao a serem guardados em cada operagao e 0 exercicio da fiscattzagio oflcial nas companhlas, O controle de solvencia seria malsum destesmeios, pois, co mo 0 proprlo nome diz, repre sents um instrumentc legal que pcde promover, dinamica e automaticamente,0adequadoajustamento entre 0 risco operacional e 0 palrimonlo acumulado, como um fator de equilibrio es trutura! da empresa.

AUTOMOVEL: QUANDO OCORRE QUE FAZER UM SINISTRO ?

caso de sinistro coberfo pela j^Qlice _ perda total ou parcial de5/''entes de roubo, IncSndIo ou coll— 0 segurado deve cumprir as exi5 ®clas que constam da apblice, po(. Hdo a liquidagSo so processar nos (ij®'des de cada companhia. desde IL® respeitadas as cidusulas da apb-

d Assim que ocorrer 0 sinistro, o sel!I^''ado 6 obrlgado a dar aviso imediaUa As autoridades policlais, em caso I® desapareclmento ou roubo ou fur(, total ou parcial do vefculo e, em L®®'quer caso, avisar i seguradora pe5 hielo mais rdpido de que dispuser. IK Obrlgado, tamb^m, a tomar todas as [.ovidSncias ao seu alcance para pro0 vefculo e evitar a agravagSo prejufzos.

K At4 cinco dies depots da data do sif'®tro, 0 segurado deve devolver um K^'hiuldrlo fornecldo pela companhia este fim, no qual dever^ fazer o ^'ato completo e minucioso do fato, ^Oncionando dia, hora, local exato e „ fcunslSncias do acidente, nome, en®Orego e carteira de habllltagSo de

quern dirigia 0 vefculo, nome e enderego de testemunhas, providSnclas de ordem pollclal que tenham sldo tomadas e tudo mals que possa contribulr para esclarecimento a respeito da ocorrencia, bem como declarar a even tual exIstSncia de outros seguros em vigor sobre 0 mesmo velculo.

Nos oasos de roubo ou furto total, haverd 0 prazo de 60 dias, a contar do aviso ds autoridades policlais, pa ra uma possivel apreensao ou mesmo locallzagao oflcial do velculo. Decorrido 0 prazo, munido de uma comprovagdo hdbll, 0 segurado devara se dlriglr i companhia para o recebimento da indenizagao, que poderd ser am dinheiro ou por entrega de velcuio equivaiente,

Pordm, quaiquer IndenizagSo sd serd paga mediants apresentagSo de documentos que comprovem os dlreilos de proprledade livre e desembaragada de quaiquer onus do segurado so bre 0 veicuio sinislrado e, no caso de veicuios importados, a prova de liberagao alfandegdria definttiva correspondente.

MERCADO VE

NOVIDADES

NO SETOR

Algumas mudangas na irea do seguro, visando a ampliar e fomentar as atividades desse mercado, deverao ser levadas a efeito, segundo proposta feita pelas autoridades do setor.

Uma destas modificagoes seria a de transformar o seguro de Responsabilidade Civil Obrigatorio dos ProprietSrios de Veiculos Automotores de Vias Terrestres (RCOVAT) em segu ro de Danos Corporals, tambem obrigatbrio, introduzindo aperfeigoamentos no processo indenitSrlo das vi'timas de acidentes de tr^fego. Poderiam ser eliminadas, deste modo, as princi pals causas de litlgios judlciais, que tanto comprometem a imagem do seguro na opiniao piibiica, al6m de acabar com o maior foco de competigao predatdria do mercado segurador.

Outro assunto que se discute 6 a introdugao da corregao monetdria sobre a indenizagao nos processes que ultrapassassem certos prazos ou nao satisfizessem determinadas condigoes, prevlamente determina das. Considera-se que isto constituiria um eficiente instrument© de dinamizagao do processo indenitdrio, que deverd ser regulamentado pelo Conselho Nacionai de Seguros Privados (CNSP).

A comerciaiizagao do seguro atravds de bilhetes, atualmente utilizado de forma restrita, deverd ser implantada nos ramos mais popuiarizados — como os de Vide, Acidentes Pessoais, Incdndio — com o objetivo de facilltar a mass[ficag5o das vendas e que dever^ produzir efeitos bem expressivos neste sentido.

Em consequ§ncia, deverd tamb6m ser modificada a atual Tarifa Incdndio do Brasil, eiaborada hS vinte anos e que nSo

corresponds mais ks necessidades de nossa economia, prlncipalmente quanto ao enquadramento de riscos industrials. A nova tarifa, que est6 pratica-

mente conciufda, possulr^ classlflcagao bSsIca de "rIscoS' comuns" e "riscos vultosos" f fim de adequi-la a comercia'i' zagao por bilhete.

ministro ANUNCIA SEGURO RURAL

COBERTURA PARA

BENS SOB

ViGtLANCIA

Os danos causados a bens de terceiros conflados h guards e vIgllSncia de profisslonals poderao ser cobertos pela ApPllce de Responsabilidade Ci vil, conslderandc-se como tercelro as firmas ccntratantes de tal servlgo. Metals preclosos, pedras seml-preclosas ou preciosas, pirolas, jplas, cheques, titulos de credlto de qualquer espdcle, selos, ap6lices e qualsquer Instrumentos ou contratos, negociavels ou nSo, que representem dinheiro nSo estarSo sob a cobertura desta ap6llce quando desaparecldos. extraviados, furtados ou roubados.

COMO CORRIGIR O VALOR DA AP6LICE VIDA

Um dos principals fatores que prejudlcam o seguro em geral, o o de VIda em particular, 6 a inflagfio, cu|o efeito 6 0 de mlnlmizar — vezes quase anulando — o espfrito previdente do segurado. Importancfas que na epoca da contratagio do seguro' exprlmiam uma seguranga de fato' hoje sSo ata desprezlveis pols nSo acompanharam a desvalorlzagSo da moeda.

Mas, se de um fade o valor da Indenlzagflo perdeu sua forga, per ou tro. 0 pramlo pago pelo segurado tornou-se, tambem, Inexpressive De qualquer modo, e verdade que, durante multo tempo, o fenftmeno da ln-

PODER POBLICO TEM COBRANQA ATRAVES DO BB

A cobranga dos prSmlos dos seau ros de drgaos do Poder Publico Fede' ral doravante rtevore ser efetuad" atraves das ssencisc dr. Banco do Brasil, em _m== o nadona?

Nas capl-.r-T. = r.-.==u=s.- desta co-

Exclul-se, iamb6m, os danos deco'' rentes de IncSndlo e/ou explosfio. ainda acidentes causados por vefcul"' ou a veiculos, pertencentes ao se9"' rado ou nSo, quando ocorrldos dos locals conflados k guarda e vl9'" ISncia. A utllizaggo de veiculos atividades cutras que nSo aquelas 'J' trlnslcamente ligadas aos servlgos vigiiancia ou a utilizagfio destes P° pessoal Inabllitado est§o, Igualmeni®' fora de cobertura do seguro.

Os prfimlos anuals sSo varldvels fungfio do niimero de vigilantes empresa, como, per exempio, at6 ] vigilantes, o prfimio bcisico 6 CrS 300,00 para uma Importancia sf' gurada de CrS 10 mil por garan" unica, CrS 5 mil para danos a pessoa, CrS 20 mil para danos a fh® de uma pessoa e CrS 2.500 para nos materials

flagSo teve reflexes negatlvos parfl '' seguro de Vida.

A atuallzagao do seguro de no momento da renovagao da ap6ll''/. com bases na taxa de desvalorlza5®? (corregao moneteria), atualmente, uma pretlca adctada e centlvada per seguradoras e correK Importancla soc', rvar-, consequSnd® para a Imagem do setor em geral. rr.m'" ®®guros, tanto o cap"® en^?a°. sao crescente®; cso H . P®^8'stir a inflaggo, em elm ®^°'ada (seja de acor*^? de«!Vflinr?^® supoe corresponder Sxlde 'n da moeda, ieja , dfiK?a V'" ®®Suro bem feito, den''® acoberta os ben^. nj.-i ,! 0 pagamento de um ''f, atuallzado. capaz de face a desvalorlzagao da moed^

0 Ministro da Agricultura, Alysson iSullnelli, anunciou em SSo Paulo a "fiplantagSo do Seguro Rural dentro de pouco tempo como mais uma medlda que o Governo adotarS para esti"^ular a atividade do setor agrfcola, som vistas A obtengSo de resultados Positives nas exportag6es dos produ'ds prlmArios.

Este tipo de seguro vem sendo ope[Sdo pela Companhia de Seguros do cstado de SSo Paulo (COSESP) e pela Companhia de Seguros de Mlnas Gefais (COSEMIG) hA cerca de quatro ®hos, a tltulo de experlSncia, para ser Posteriormente estendido a todo o Pals.

No Brasil, jA se teve oportunldade do aferlr as diflculdades Inerentes ao '®rno, atravAs da experlSncIa pioneira da Companhia Nacional de Seguro Agrlcola, criada em 1954 e extlnta em A natureza dos riscos da prodogSo rural, multas vezes catastrAflca, '®flete a probabilldade de freqiientes Perdas que serlam superlores ao podor de reparagSo da Inlciatlva privada, 'drnando a polltica de amparo As ati vidades agropecuArlas dependente, em ®lto grau, do suporle financeiro do ^stado.

Vale esclarecer que o Proagro, ®Punclado como mais uma agSo ImPacto do Governo Federal, ano pas®ado, destina-se a exonerar o produ'or de obrigagoes flnancelras relatlvas ® operagdes de crAdilo, cu|a llquidaC9o seja diflcultada pela ocorrAncIa de 'anfimenos naturals, pragas, doengas Pue atlniam rebanhos, bens, e planta?5e8.

Publicagdes do IRB

CONFEReNClA ESTUDA VIDA E ADMINISTRAQAO

A IX ConferAncIa Brasllelra de Se guros Privados e CapllallzagAo val ser reallzada em Salvador, na Bahia, nos dias 14 a 17 de abril do prAxImo ano, ao InvAs de selembro deste ano conforme 0 calendArlo tradlclonal. O adlamento jusllfica-se por alguns atrasos na estrutura hotelelra daquela cidade, o que Impedlria, se reallzada na data costumeira, a partlclpagAo de grande numero de Inleressados.

A exempio da conferAncia reallzada em Porto Alegre, e que obteve grande Axlto, OS temas a serem abordados serfio dols: "0 Desenvolvlmento do Seguro de Pessoas no Brasil" e "AceleragAo do Processo Admlnfstrallvo" e as leses sobre o assunto estAo sando agusrdadas na secretaria, instalada A Rua Miguel Calmon rfi 57, 2? andar, Salvador.

ESCmT6RI0 DO IRB TEM AUTONOMIA OPERACIONAL

As autoridades brltSnlcas concederam autorizagao para que o Escrltdrio do IRB em Londres passe a funclonar como uma unidade operaclonal Essa transformagAo val permitlr que o IRB tenha uma presenga maior e mais dinAmica nas operagoes Internaclonais de resseguro, cujo centro mon dial se localiza no mercado londrino.

Exercendo o underwriting dlretamente, esta nova etapa A realmente multo Importante, face As suas impllcagSes diretas nps resultados operacionals do mercado brasllelro com o exterior com reflexes nAo somente no setor de seguros, mas tambAm no Ambito geral Por outro lado, Isto proporcionarA o desenvolvlmento das relagoes culturais com o centro mundlal de seguros de modo que o know-tiow adquirido possa ser adaptado As crescentes necessldades do Pals,

AtravAs do escrltdrlo de operagSes que terA autonomla para reallzar varlada e expressiva gama de negAclos de resseguro. o IRB deverA ampliar ainda mais o seu atual desempenho no exterior. Com Isso. IrA acelerar o ntmo de evolugAo da polltica que visa ao equillbno nas trocas operacionals com 0 mercado Inlernacional.

SEGURADORA INICIA FASE DE COMUNICAQAO

S^respectlm

' seguradoras terSo allm L f'iais do banc^; clai r. .®"f'S9ar um bordereau esp® ; 4 ®°"'®rido elementos que permits!^ ai.f „ 1® csdltar a parle do prgmlf Cnmr^^^ 6s cosseguradoras, assli" ® giJe cabe ao Fundo de Estf, do Seguro Rural, O Banco d" , la Instruiu todas as suas agS^' ss a respeito desta cobranga.

Encontram-se A venda no Almoxarlfado do IRB, ao prego de CrS 10 00 (dez cruzeiros) cada, 0 caderno de folhas soltas (referente a 1972) para a atuallzagSo da publlcagfio n? 80 "LegislagAo Brasllelra de Segu ros (coletAnea)" — e o "EmentArlo da LegislagAo Brasllelra de Seguros (1808-1973)".

A SAo Paulo Companhia Nacional de Seguros inlciou em agosto a publicagAo de um boletim bImestraJ — Novas — que deverA se tornar mensal tAo logo a prAtica do dia a dla assim o recomende. Consldera a companhia que, com esta inlciatlva, inicla-se uma etapa declslva na "comunicagao correta, perlAdica e regular" entre os que em sua equipe contrlbuem para 0 engrandeclmenlo do seguro — base e complementagAo do atual desenvol vlmento econdmico e social do Brasil.

0 boletim pretends veicular as noIfclas reglonals, do Brasil e do mundo, que sejam Incentlvadoras ou conflrmadoras do progresso empresarlal e do progresso brasllelro e mundlal no setor de seguros. Paralelamente, aquela empresa colaborou na publicagao, em separata, de uma reporlagem "Se guros — SolugAo para Executives" da revista TendSncia. Os exemplares foram enviados para as sucursals e filiais, a flm de setem utilizados como elemento promocionai de vendas.

I.

Acidenfes Pessoais

AP cresce com pianos especiais

O seguro de Acidentes Pes soais tem-se popularizado ultimamente como nenhuma outra modaiidade, nao so pelo fato de parte da populapao brasileira obter uma crescente renda disponivei, mas tamb6m porque foi adotado um esquema de comercializagao mais elastico e agressivo, visando a absorver fatias maiores da procura latente. Esta tendencia — de um crescimento continue — deverdi ser mantida em face da conscientizagao cada vez maior das vantagens e garantias de sua contratagao, tanto na parte comercial, como na responsabilidade dos administradores de locals destinados a grande afluencia de usudrios.

Recentemente o IRB aumentou (Circ. PRESI-73/74) os limites de capital m^imo segurado por pessoa dos pianos espe ciais de seguro AP em grupo, tornando-os, por Isso mesmo, bem mals atraentes. O malor destes capitals segurados, . . . CrS 150 mil, pode ser obtido pa ra passageiros de dnibus, ml-

cro-dnibus e automdvels em geral. 0 piano para hospedes de hotel e estabelecimentos slmilares passou a ter o llmlte mSximo de CrS 120 mil, enquanto que o de periodos de viagem pode variar, dependendo do tipo, entre CrS 75 e 150 mil.

Os seguros coletivos de Aci dentes Pessoais para compradores em firmas comerciais e para assinantes e anunciantes de jornais, revlsta e simllares tern o limlte de CrS 100 mil. Os passageiros de estradas de farro tambem tern um piano espe cial, cujo teto e CrS 50 mil.

Ja OS espectadores, com Ingressos pagos, de jogos e treinos de futebol proflssional podem ter cobertura do seguro, cuja importancia maxima varia de acordo com as caracterlstlcas dos estSdios: CrS 50 mil no caso de est^dlos construidos em concrete, CrS 30 mil quando houver concrete e madeira, e CrS 20 mil nos de madeira.

Foram mantidos os limites dos seguros Acidentes Pessoais dos riscos decorrentes de trelnos e competigdes automobilisticas e em motocicleta que sao, para cada modaiidade, de CrS- 100 mil.

Transporfes ^ Aeronauricos

Comtssarlo de Avarias ganha curso

A FUNENSEG est^ preparando u"! curso para formapao de ComlssSrIo de Avarias, atendendo a sugestao da FENASEG, que objetlva abrir novas perspectlvas para o mercado, atrav^s de uma capacitagao cada vez maiof dos t^cnlcos que atuam no rairio Transportes.

A finalidade do curso 6 formar peS' soal de nfvel mSdio para vistoriar ® avaliar danos e mercadorias transpo'^" ta_das por terra, ar ou mar. As condl5oes minimas para admlssao seriair prova de escclaridade a nive! do s0' gundo grau complelo ou equivalent^' vinle e um anos de Idade e tesles de avaliapSo de personalidade.

O programs do curso prevS, entrs outras malarias, Terminologia NSutlcfl (inclusive em Inglfes); DIreito Civil MS" ritirno e AeronSutico; Legisiacao Pof tuaria; T6cnicas de Transporte- Produp e Mat6rlas-Primas: T6cnicas de Avfl" uagao de Danos; Nogoes Gerals de Seguros (principios gerals, transporteresponsabilidade do transportador): Salvados e Saivamentos; Comercif

^P6llce para Perda Habllita^ao

, ^ perda (temporSria ou permanendo certlficado de habiiltagfio de ,°o, por doenga, desgaste flsico ou ®Pidente pessoai, pode ser coberta por ^Pblice do ramo Aeronbuticos, mas 6 ppado ao segurado efetuar mais de Pt seguro para o mesmo risco.

A indenizagSo serb paga mensaimen® no caso em que o segurado tiver ®u certlficado interrompido, cassado nao renovado temporariamente, e ®Pois que tiver decorrido doze meses ® data do evento que produziu a in®Pacidade. 0 pagamento serb efetua-

enquanto esta persistir, peio tempo ^"e exceder aos doze meses at6 o dximo de 36 meses.

, esta incapacidade tempordria 3nsformar-se em permanente, a seffradora pagar^, de uma s6 vez, a difenga entre a importSncia segurada j, P total que \& tlver sido pago. QuanP a doenga ou desgas'e ffslco que ^Pssione a perda do certlficado ocoracima dos 46 anos de idade, have- W UU9 HU altud wo 1^) niAW redugSo da importSncia segurada.

V Enquanto o segurado estiver rece, 5|®Pdo remuneragSo de seu empregat,®'' (Inclui-se af quaiquer beneficio de 'evidgncia social), nos casos de in,°Dacidade temporfiria, n§o terd dlreifi ^ indenizagSo deste seguro, a mefj ^ que esta remuneragSo seja infeh cabivel por forga da apbiice; t- ®'® caso, a seguradora compiemena diferenga.

Riscos de EngenharicJ

Instalagao tern franquia por evento

sequndn'^",^, Engenhariflqufas ri,^ '"'emacionai, as franObras ri,.; Montagem ® 6 nSo r,r.^ deduffveis por evento cabendo sinlstradas, nSo As franf I ® acumulagaO' devB^" ® indicadas para incSncaso de exnfrf^- aplicadas etd d"ase semr^ro^H® ®*P'os6es ocorreffldo s fr=„ durante os testes, senincSndio ® mesma de seguradnri^ t'!] da rescom n do contrato firmado quia .dor indica uma unica fran- Para incdndlo/expiosao.

Responsabilidade Civil

RC Familiar dS ampla cobertura

Os danos causados a terceiros por agbes ou omissbes do prbprlo segura do, seu cbnjuge, dos ftihos menores que estiverem sob seu poder e em sua companhia, dos empregados servigais no exercfcio do trabalho que ibes oompetir, ou causados por ani mals dombsticos cuJa posse o segu rado detenha, ou peia queda de cbjetos ou seu iangamentos em iugar ihdevldo podem ser cobertos peia apbiice de Responsabilidade Civil Familiar.

Contudo, nSo sereo cobertas as ocorrbncias caracterizadas iegaimen'e como acldente de trabalho, danos causados por quaisquer velculos terresfres movidos a motor, ou quaiquer lipo de embarcagbo, exoegSo feita a barcos e canoas a remo e veleiro de atb sete metres de comprlmento.

Este seguro tambbm exciui de sua cobertura os danos decorrentes do exerclcio de atividade profisslonai ou prbtica de esportos de maior periculosidade, fais como caga, tiro ao alvo, equltagio, esqui aqubtico, surf, salvo pedido expresso do segurado e mediante cobranga adicional.

GOLFE

Nesta apbiice. pode-se incluir uma cobertura adicional para o conjunto de tacos de goife, contra os riscos de roubo, Incbndio, raid e suas conse-

5 Este seguro nSo cobre a morte do ^ Sorado, em circunstanoia nenhuma, 'g 0 faiecimenlo ocorrer no decurso 5® incapacidade tempor6ria, cessara w'PiTiaticamente a IndenizagSo que Pba sendo paga,

'^CLUSOES

^|A cobertura deste seguro exciui, a perda do oertiffcado quando ]Puver ato voiuntSrio do segurado, [gPtatlva de suicidio, exposigSo dellbej.pq a perigo excepcional e desneces, tf|"o (excetuados os casos de salvaj,®hto de vidas humanas ou de prote^P a carga e ao equipamento 0J'Bo), embriaguSs ou sob infiuSncia 1^ tdxicos, narcbticos ou entorpecenj,®' ou se for decorrente de participa nt® corridas e competigoes de j.'cuios de qualauer natureza, inciu*6 treinos preparatbrios.

Aibm disto, exciui, tambbm, os pre[, '205. diretos ou indlretos, consejjPentes de guerra, motim, greve, ato ,jmanado de adminlstragSo ae qual- ^JJer zona ou brea sob iel marciai ou m esfado de sitio.

Incendio

Projeto cria curso superior contra inc§ndio

A Cbmara Federal estb estudando um proieto que Institui o Curso de Engenharla de Cibnclas de Prevengbo contra Fogo, de acordo com uma das resoiugoes do SImpbsio de Sistemas de Prevengbo contra Incbndios ern Edificagoes Urbanas, reailzado no inlcio do ano por iniciatlva daquela oasa legfslaiiva- Este curso est6 prevlslo para ser obriqatbrio em todas as Fa-

qiibncias, Albm disso. as despesas de diversao do segurado, alb o limits de mil cruzeiros, tambbm estarao cober tas quando ocorrer o hole-In-one, iogada que raramente se verifica. sendo que a cobertura so abrange as des pesas feltas na sede do ciube, no dia e Iugar do hcle-ln-one. Esta cobertura adicional requer o pagamento de prbmlo correspondente a 1% do valor sego[fe ° conjunto de tacos de ^ Para que sejam incluidos os esoorles de major pericuiosldade serb cobrado um adicional de 20% sobre o premlo final,

Os llmljes minimos para esta modarrl in n SUSEP-20/74) de 10 mil para garantia Cinica. e de CrS 5 ml! por pessoa, CrS 20 mil para mals de uma pessoa e CrS 2,500,00 pNce ® materiais na garantia tri-

culdades de Engenharia, e deverb ter a duragao minima de 3 anos deste especia- Nsta de n.vei superior que se preten- de formar, Inciuem-se as de invLigL |f de elaborar reguiamentos- padrbo sobre incbndios em fbbricas ediffcios residenclais e comerciais' hospitals, campos petroliferos, fjoresmlnhado bs com(ss5es pertinontes agu^ardando-se sua anblise, discussbo e

'oiimi

Ao entrar em vigor o DecreloLei n.° 73, de 21-11-66, que dispoe sabre o Sistema Nacional de Seguros Privados e regula as opera^oes de seguros privados no pats, prescreveu seu ultimo artigo: "Este Decreto-Lei enlrard em vigor na data de sua publicagao, ficandn revogadas expressamente todas as dis'pqsigoes de leis, decretos e regulamentos que dispuserem em sentido contrdrio" (art. 133). Nao houve, portanto, a revogagao expressa

do Decreto-Lei n.° 2.063, de 7-3-40, mas, apenas, dos dispositivos que contrariarem a nova lei. Em face dessa situagdo, pergunta-se: quais sdo os preceilos daquele decreto-lei que ainda continuam em vigor?

A._ indagagao procede. Sem um exdme comparativo dos dois di plomas legais ndo serd possivel responder com seguranga a pergunta formulada. E necessdrio verijicar os 223 artigos da lei

anterior em confronto com os 153 artigos da lei vigente. t trabalho penoso que envolve " interpreiugao e o alcance dos disposiiivos das duas leis. Form" claboradas em epocas dislantes o d luz de principios diferentos-

Tudo isso tern que ser ponder"' do antes de umu conclusdo " respeilo da vnlidnde, on ndo. d<-' certos disposiiivos que nao com trariam aparenie.mente os prece'" los da nova lei.

A Revogagao do Decreto-Lei N.° 2.0631^0

Per voita de 1940, auando se publlcou o Decreto-Lei 2.063, o mundo sofria OS horrores da Segunda Gran de Guerra. due nao so exigia o sacrificio de milhoes de seres humanos, como conturbava o esplrito dos homens publicos, diante da agressividade das doutrlnas polfticas que alimentavam a animosidade dos povos em confiito. Era dificil saber, naquela ocaslao, quais os princfpios cue iriam orlentar o mundo de amanha, se o Intervencionlsmo do Esfado, discipiinando todas as manifestagoes da atlvidade dos cIdadSos, corno queriam as doutrlnas fasclstas, nazlstas e comunistas. ou se prevaleceria o regime democratlco, de apreqo iniclativa prlvada e de liberdade de cada um na condugao de seus prbprlos negbcios.

CONTEXTO HIST6RIC0

O Brasil atravessava uma sltuagSo polltica excepcional. Havia sido implantado no pafs o regime das constitulqoes outorgadas. Fora decretada a Carta de 1937, sobre o lundamento de que atendia "^s legftimas asplracSes do povo brasileiro & paz polftica e social, profundamente perfurbada por conhecidos fatores de desordem resultantes da crescents agravacSo dos dissidios partldbrios, que uma notbria propaganda demagbgica procura desnaturar em luta de c ^sses, e da extremagSo de conflitos Ideolbgicos, tendentes, pelo seu desenvoivlmento natural, a resolver-se em termos de vlolSncia. colocando a Nagao sob a funesta iminbncia da guerra cl^"s'eu artigo 145 rezava: "Sb pode^o funcionar no Brasil os bancos de de

pbsltos e as empresas de seguros, quando brasllelros os seus aclonistas! AOS bancos de depbslto e empresas de seguros atualmente autorlzados a operar no pals, a lei darb um prazo razobvel para que se transformem de acordo com as exigbnclas deste arti go."

A naclonallzagao das empresas de seguros e dos bancos. Imposts por esse dispositive constltuclonal nSo correspondia &s tradlgbes de nossa formagao econbmica, mas nao slgnlflcava tambbm uma atltude Isolada de nosso pals. Era uma das Idbias dominantes naquelo periodo tumultuado da tilstbria contemporbnea, A lei francesa, de 25 de abrll de 1946, per exemplo.adotava a mesma orientagbo Foram naclonallzadas trinta e quatro sociedades francesas de seguros e capltallzagbo, assim jusflficada a medida pelo minlstro das finangas daque le pafs; "Les assurances, par I'lmportance des capltaux qu'elles reprbsentent, btalent, comme I'apparell bancaire, un des blements qui dolvent s'Intbgrer dans I'ensemble de la direction bconomlque, du crbdit et des Investissements", segundo esclarocem Maurice Picard et Andrb Besson (Les Assurances Terrestres en Droit Frangals, pbg. 30).

Cumprlndo o mandamento constltu clonal. 0 Decreto-Lei n"? 2,063 Inserlu no seu context© vbrlos disposltlvos so bre naclonallzagao. Diz, por exempio, o art. 99 que o capital das sociedades anbnfmas pertencerb, em sua totalldade, a pessoas ffsicas de naclonalldade brasllelra, Este artigo e as demais normas que asseguravam exclusivamente a brasilelros os negbctos be

0 sistema de publicldade reduz ao nlnlmo a Interferbncia do Estado no "tercado de seguros. LImlta-se a exlgir a publlcagSo perlbdica da situa?ao de seus negbcios e a marctia de suas operagbes. A fiscallzagbo, por forga dessa publicagSo, serb feita pe'ps prbprlos segurados, examlnando os tialangos, contas de lucros e perdas e Pemals esclareclmentos divulgados. 'Serla Ideal — pondera Rodriguez p' sistema de la publicldad si el pi^ dIIco se liallase suflclentemente prepa[ado para apreclar el alcance y slgnl'Icado de balances y partldas y supie[a traduclr con exactitud su contenlPp. Ni que decir tiene que no se en! Puentra una tan culta masa de asegu- [ados en ningun pals. Sobre todo on 'as ramas predomlnantemente tbcnicas PPmo la de vida, el hombre medio no gpsee ni con mucho la competencia ' '"dispensable para quedar enterado" fob. cit., pbg, 80).

guros e restringlu a ativldade das co operatlvas bs operagbes de seguros agrlcolas, de saiids e de acldentes do trabalho. Convbm esclarecer que, posterlormente, o seguro de aclden tes do trabalho toi transferido para a brbita do seguro social, passando a ser monopbllo do Instltuto Nacional de PrevidSncia Social — INPS.

sequros, caducaram antes mesmo , publlcagao do Decreto-Lei nO 73. .„ Corstltulcao de 1946 tiavia adota^ outra orientagao. Em vez de itnp^'^jo naclonallzacao, como o fizera a ^ 1937, preferlu o constituinte delxai., critbrio do leglslador o rumo a seg^. prescrevendo que "a lei disporb so^' 0 regime dos bancos de depbsltcs, empresas de seguro, de capitalize?® e de fins anblogos" (art. 149).

E curloso observar oue o Executl'^^j eUnT's® contingenclas da situagbo criada pelo apbs guerra, ".g esperou por nova lei. Valendo-se ^ interpretagoes juridlcas de seus f.. gaos competentes, autorlzou a in^'fa pals de novas empresas g seguros estrangelras. A lei vlg<

,^1 ?!• .° P''incipio da reclprocid® S fiinr' a autorlzagao P®,. ° de empresas 0'dicoes ^ Igualdade de c".,!, Po D.L. 73)^

SISTEMAS

S6°s numsm''"®' ^ previa ej "la de fiRrI?i Pisposltivos um sis^. '^""cessan ° sistema ^ tado F«ri '"spepSo material do <^Pgu6z o A'berto de Juan Puedem sister^® calizadores ^^''^P^PPs los critbrios zonabloR P® reputarse "f°®Pa naic circuntanclas P. PesarrnMc! ^ pol'tica eoonbmica Pep skt/' Pe 'a publl'^, concsRix,!'"® "ormaflvo y sistema tica dt 5 P®l Estado" (Po" beguros. pbg. 80).

0 segundo sistema, Isto 6, o norma"70, implica numa Intervengbo malor Po Estado nos negbcios de seguros. ^^tlge uma sbrle de requisites para a oonstltulgao e atuagao das segurado'Ps. tais como tlpo socletbrlo. capital Pf'nimo, pianos tbcnicos aprovados Pi'ovlamente, publicagao de balanpos ® contas de lucros e perdas, etc. ^oredlta-se que com essas exig&ncias Porb preservada a solvabllidade das Ppguradoras, garantido seu funclona"lento regular e resguardada a sltua?§o dos segurados. Observa, no en!,Pnto, 0 jb citado Rodriguez que ounque mbs convenlente que el sls'ertia de la publicldad, el normative Pdolece de defec'os comunes com el bfimero, y no garantiza tampoco con la ®"cacla deblda (os multiples Intereses juego. Una Socledad puede Ir de9snerando por causas diversas sin Poe su crbdito se quebrante en lo ^^s mfnimo, merced al empleo de Pfdldes propagandlstlcos y de inaenlosutllezas en e) balance, Pocos Raises mantienen hoy el sistema norPlatlvo" (ob. clt.p pbg. 80).

Finalmente, o terceiro sistema da Poncessao e InspecSo do Estado, ^dmltido pela maloria dos palses. inPlusive o nosso, albm das exigenclas brevistas nos sistemas anteriores, ImbSe uma flscallzagSo permanente das Psguradoras, podendo qs agentes do Pfgio flscalizador devassar todas as "peragbes, examinar qualouer doPurrento e prevenir logo as irregularlPades que venham a encontrar no anPamento dos negbcios da empresa.

De acordo com este sistema, o DePfeto-Lel n? 2.063 estabelece nor"las que abrangem dlferentes aspec'os do funcionamento das sequrado'as. Logo no Capftulo I. preceltua que "a operagoes de seguros serSo exer"Idas excluslvamente pelas sociedades Snflnimas- mbtuas e cooperatlvas, mePiante autorlzapao do Governo. A no7a regulamentagbo, baixada com o Oecreto-Lel n? 73. excluiu as mCituas f)ue nao mals poderao operar em se

0 capftulo II do D.L. nP 2.063, desdobrado em duas segbes, albm das normas referentes b nacionalizagao (jb caducas antes mesmo da nova regulamentagao, como foi acentuado), contbm disposltlvos sobre o capital minimo das sociedades anbnimas, o fundo social das mOtuas e a forma de sua realizagbo. Foram todos revogados pelo D.L. nP 73 que inserlu na competencia do Conselho Nacional de Seguros Privados determinar os critbrios de constltulgSo das socieda des seguradoras com fixagao dos limites legais e tecnicos das operagbes de seguro (art. 32. XI),

Cal)la ao Poder Executive a autorlzagao para funcionamento das segu radoras, segundo o disposto no Capltulo III, do D.L. 2,063, Previa uma sbrle de requisites para sua concessao. Atualmente, compete ao Minlstro da Industria e do Combrcio dar essa autorizagSo, devendo a seguradora comprovar depols, no prazo de noventa dias, o ci'morlmento de todas as formalldades legais ou exigenclas feltas no ato da autorizagSo, Qualauer modiflcagao posterior dos esfatutos socials dependerb de permlssao do Minlstro, depols de ouvldos o Conse lho Nacional de Seguros Privados CNSP e a Superintendbncia de Segu ros Privados — SUSEP, FUNQAO do CNSP

Com oltenta e oito artigos, o Caoltulo IV do D.L, 2-063 tratava das condigoes gerals para o funcionamen to das seguradoras. Desdobrava-se em vbrlas segoes e subsegbes com os segulntes titulos; do capital e do fundo Iniclal, das reservas de garantia, do limlte de responsabllidade em ca da risco isolado dos ramos elementares, dos prbmios. dos pianos de ope ragbes e reservas de seguros de vIda, dos llmltes de responsabllidade. das propostas de seguros e sua emissSo e mals disposlgbes comuns aos ramos olementares e de vIda. Todos esses disposltlvos estao revogados pela no va leglslagbo que adotou uma tbcnica jurfdica diferente, Enauanto aauela lei prescrevia, atravbs de numerosos ar tigos, uma disclpiina minuclosa e casulstlca, envolvendo praflcamenle toda a ativldade tbcnico-administratlva das seguradoras, o D.L. nP 73 passou a adotar outro critbrio. DIz. por exem pio,o art. 78, desta Ciltlma lei, oue as sociedades seguradoras sb poderao operar em seguros para os ouals tenham a necessbria autorlzagbo, se gundo OS pianos. ta''lfas e normas aprovadas pelo CNSP. Conferlu poder

normative aos brgSos governamentals. 0 sistema anterior resguardava o mercado segurador de uma InterferSncla illmitada, Menclonava expressamente seus direltos e deveres. O atual dilata a competbncia daqueles brgbos que poderbo discipllnar as operagbes, atravbs de suas decisbes. A possibllldade de arbltrlo que comporta b amplamente compensada por sua malor versatllidade que facilita a evolugbo das normas regimentals, segundo as necessldades do mercado segurador.

Os llmites de responsabllidade tbcnlca, por exempio, estavam delineados no D.L. nP 2.063 por uma fbrmula algbbrica que determlnava o li mlte de retengio em fungio do alivo Ifquldo, A lei vigente diz simplesmente: b vedado bs Sociedades Segurado ras reter responsabllldades cujo vator ultrapasse os limltes tecnicos, fixados pela SUSEP de acordo com as nor mas aprovadas pelo CNSP. (art. 79), Questao imporlante e das mals dellcadas para a vIda empresarial das se guradoras b a constltuigbo e apllcagao de suas reservas tbcnicas que garantem, quando bem administradas, fonte de recelta subsidibria. O D.L. nP 2,063 especificava estas reservas e a forma de sua Inversbo em dlfe rentes setores, ficando as seguradoras com liberdade de opgao. A nova lei confere maior poder discricionbrio aos brgaos governamentals. estabelecendo que as seguradoras constituirao re servas tbcnicas, fundos especlais e provisoes, de conformldade com os critbrios fixados pelo CNSP, albm das reservas e fundos de.terminados em lei especlais (art, 84). Quanto b sua aplicagbo, dispoe que serb felta conforme as diretrlzes do Conselho Monetbrio Nacional (art. 28).

Justiflca-se a mudanga de critbrio. Com 0 desenvolvimento das operagbes de seguros, o volume de reservas das seguradoras allngiu proporgbes que reclamam sua disclpiina, em fungSo das diretrlzes estabelecidas para todo 0 mercado ftnanceiro que seria afetado. se as apllcagoes crescentes das seguradoras escapassem a seu con trols.

Cuidava o Capltulo V. do D.L. numero 2.063, do regime especial de fiscallzagao, prescrevendo medldas gradativas para remediar as situagbes anormais das seguradoras. Primeiro. criando restrlgbes na sua ativldade com 0 propbsltc de recuperb-la, enumerando uma sbrle de medldas que deverlam ser impostas pela fiscallza gao; segundo. nomeando um interventor para a socledade, na qualldade de diretor-flscal. Nao tinha ele ampla li berdade no exerclcio de suas fungbes. A lei enumerava minuciosamente suas atribulcoes e conseqiientemenle suas limltagbes. O D.L. nP 73, de acordo com a sua orientagao de atrlbuir lar go poder normative aos orgSos oftcials de supervisSo e fiscalizaggo, se llmlta ao segulnte: em caso de Insufi-

Pedro Alvim (Delegado do IRB em Belo Horizon'le)

10 11

ciSncIa da cobertura das reservas lecnicas ou da mi situapao econdmicofinanceira da Sociedade Seguradora, a critirio da SUSEP, poderi esla, a!6m de outras • providdncias cablveis, in clusive {Iscallzagao especial, nomear per tempo indeterminado, is expenses da Sociedade Seguradora, um dlretorflscal com as atribuigoes a vantagens qua Ihe forem indlcadas pelo CNSP (art. 89). (O grifo 6 nosao). Nao surtindo efelto as medldas especials ou a intervengao, a SUSEP encaminharS ao CNSP proposta de cassagio da autorizagao para funclonamento da So ciedade Seguradora (art, 90).

LIQUIDA^AO

O Capftulo VI da lei anterior tratava da liquidagao das seguradoras. Poi inteiramente reformulado pela lei vigen'e. Aqueia atribuia competincia para a cassagao ao Poder Executivo, esta insere a medida nas atribuigSes do Ministro da IndOslria e do Comircio (art. 94). 0 iiquidante poderia ser uma pessoa fisica ou jurldica de iivre nomeagao do Ministro, agdra orevS a lei que a SUSEP ticari investlda de poderes especials para representar a Sociedade Seguradora iiquidanda ativa e passivamente, em juizo ou fora dele. Cabe, entao. a esse 6rgio designar um preposto para as fung&es de iiquidante que Itie foram reservadas.

As sangSes decorrentes das infracoes cometidas pelas seguradoras constitufam objeto do Capltulo Vll, do D L n9 2.063. Foi lambim reformulada sua discipitna pelo novo estatuto legal. As multas impostas eram de natureza pecuniiria. Atuaimente, fo ram estabeiecidas as seguintes penalidades, sem prejulzos de outras previstas na legislagio vigerite; advertSncia, muita pecuniiria, suspensSo do exercfcio do cargo, Inabiiitagao temporiria ou permanente para o exercfcio de cargo de diregio. nas Socledades Seguradoras ou no IRB, suspensao da autorizagSo em cada ramo isolado. perda parcial ou total da recuperagSo de resseguro. suspensao de cobertura automitica, suspensao de retrocessSo e cassagSo de cartapalente (art. 108).

As dlsposigSeB revogadas prevlam o orocesso administrativo. culas nor mas sobre seu andamento e recursos foram estabeiecidas. O D.L. nP 73 transferlu ao CNSP competSncia para lo^mular essas normas ao prescrever que esse 6rgio disp^ rA sobre as raspectivas Instaurageas, recursos e seua efeltos, Instflncias, prazos. perempgSo e outros atos processuais (art. 118).

FInalmenle, a Capftulo VIII e o Ca pftulo IX que Inclufam . versas, sob os tftuios de Dispos! gfies Gerals" e ''DisposigSes Transitd rias", sendo que nesta uma segao especial sob o regime

socledades estrangelras, enquanto nSo Ihes fosse cassada a autorizagdo para funclonar no pafs. Perderam essas normas com a nova leglslagao sua validade. O exame de uma por uma dessas disposlgoes revela que foram substitufdas por outras ou que poderao ser alteradas, por forga do poder normative do CNSP, atravis de resolugoes.

CONCLUSAO

Depois dessa anilise sumiria de ca da um dos capftulos do D.L, numero 2.063, podemos concluir que seus disposltivos foram todos revogados. As normas principals foram incorporadas ou reformuladas pela nova lei, Outras caducaram, em face da polltica governamental que abollu a nacionallzagao das seguradoras estrangelras As demais disposigSes secundirias ou de menor importincia, quando nao aproveifadas pela lei afuai, foram absorvidas pelo poder normative do CNSP que dispoe de uma iarga margem de atribuigoes, nio s6 de natureza poll tica, como ticnica, Diz, por exempio, 0 art. 32 que Ihe compete fixar as direfrlzes e normas da polltica de seguros privados; regular a constituigSo, organizagSo, funclonamento e fiscaiizagio dos que exercem atividades subordinadas k nova lei, inclusive apiicar penalidades; fixar as caracterfsticas gerais dos conlratos de sequros; as normas gerais de contabiiidade e estatfstica: estabelecer as diretrizes gerais das operagSes de resseguros e disclplinar as operagSes de cosseguro, de corretagem; fixar iimites legais e t6cnicos das operagoes de seguros, etc.

Com a sua vitaiidade comprometida pela infiagSo que assoiou ncsso pals, nas dScadas de cinquenfa e sessenta, as seguradoras que operavam no mercado nacional ngo tiveram condlg5es de acompanhar o ritmo de desenvolvlmento econfimico ensejado pela Revo)ug§o de 1964. Resolveu entSo. 0 Governo adotar as rnedidas que Ihe pareceram necessdrias ao revlgoramento das operac5es de segu ros. Els per que se publicou o D.L. n? 73, de 21-11-66, que enlre outros objetlvos, tern, segundo o Boletim Informativo do IRB n*? 69, de "o de harmonizagSo e entrosamento da polltica de seguros com a polltica de investimentos do Governo Federal Nesse entrosamento, que determinari um vlnculo mals estrelto do setor na cional, esfg a prdpria essdncia da fllosofia revlslonista que orientou a feltura da nova leglslagSo de seguros. 0 Governo pretende que o SIstema Segurador se desenvolva e forfaleca dando-Ihe para Isso as condigfies fundamentals, mas esse cresclmento n§o constitui um flm em si mesmo, e Sim apenas um melo para qua a IndCistria de seguro se torne uma das grandes aiavancas do _desenvoIvlmento econdmico nacional".

Novo codigo

atualiza contrato de seguro

Todo 0 capituIo XVIII do Codig" Civil 6 dedicado ao contrato seguro e o texto do anteprojeto d" novo Codigo foi divulgado pa^® analise e sugestoes dos especialistas na materia. Propoe algumas modi" ficagoes que o modernizam de maneira a adapta-lo as exigencias d" dinamismo atual de nossa sociedad_e' Uma das inovagoes e a obrigagf" a corregao monetaria da indenizagao devida, sem prejuizo dos juros rnO" ratorios, quando houver mora do segurador em pagar o sinistro. da questao controversa desta inci" dencia, deve-se considerar que ° principio da corregao monetaria ® transitorio.

O anteprojeto obriga o segurad" a participar o sinistro ao segurado*^' logo que tome conhecimento do ocorrencia, sob pena de pm-der " direito a indenizagao. O segurado fica obrieado a tomar as provid^n" cias imediatas para minorar as coit' sequencias do sinistro, mas as de®' de salvamento correm cpnta do segurador, ate o limf® iixado no contrato, Outra importante introdugao pr®' vista no anteprojeto e a redugo" proporcional da indenizagao, caso de sinistro parcial. consubstaP' cisda na clausula de rateio do se' guro Incendio, Estabelece, aindeno contra!" ou contraditd' 3 interpre- Rpn, 1"^^!'PraveI ao segurado. dfW 4- varies mo' lam i«& due estipU' reDocif^^ e forma d® seL^no H j sinistrada, ieto Hr. e redagao do pr^' dos 4 f\k • j lermos convencionO' n Preju&tl° d^nheir" sumido" !^esultante do risco a® segu^te^,' entre.outros, orientacao trazem nov® "Art fill legislacao do segurO' de confnki"~ valida a instituigS" ao temn,!^ como beneficiario, se era desouit 2 ®®P^rato o segurad^ spnon-j^^'^edo, ou :a se encontrave

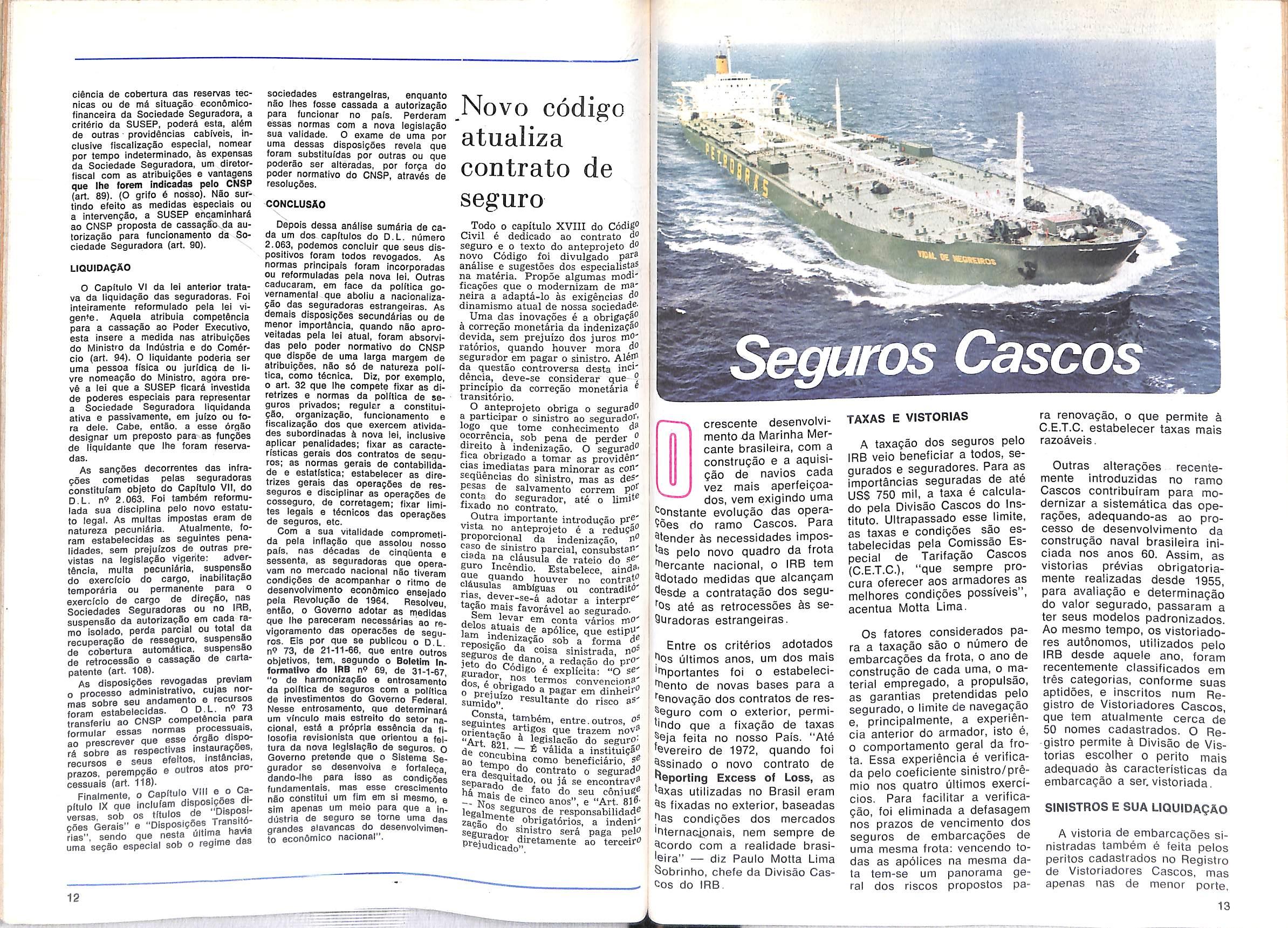

crescente desenvolvimento da Marinha Mercante brasileira, com a construgao e a aquisigao de navies cada vez mals aperfelQoados, vem exigindo uma "^Onstante evolugao das opera goes do ramo Cascos. Para ^tender as necessidades impospelo novo quadro da frota ■^ercante nacional, o IRB tern ^dotado medldas que alcangam desde a contratagao dos segu''os ate as retrocessoes as se guradoras estrangelras.

Entre os criterlos adotados ^Os ultimos anos, um dos mals 'Tiportantes foi o estabeleciliento de novas bases para a ■"enovagao dos contratos de res seguro com o exterior, permi'indo que a fixagao de taxas Seja feita no nosso Pals. "Ate ^everelro de 1972, quando foi ^sslnado o novo contrato de Reporting Excess of Loss, as 'axas utillzadas no Brasll eram fixadasnoexterior,baseadas fias condlgoes dos mercados 'RternaGipnais, nem sempre de ecordo com a realldade brasi leira" — diz Paulo Motta Lima Sobrinho, chefe da Divisao Cas cos do IRB.

TAXAS E VISTORIAS

A taxagao dos seguros pelo IRB velo beneflclar a todos, segurados e seguradores. Para as importancias seguradas de at6 USS 750 mil, a taxa e calculado pela DIvlsao Cascos do instituto. Ultrapassado esse limite, as taxas e condigoes sao es tabeiecidas pela Comlssao Es pecial de Tarlfagao Cascos {C.E.T.C.), "que sempre pro cure oferecer aos armadores as melhores condlgoes possiveis", acentua Motta Lima.

Os fatores considerados pa ra a taxagao sao o numero de embarcagoes da frota, o ano de construgao de cada uma, o rnaterial empregado, a propuisao, as garantias pretendidas pelo segurado, o limite de navegagao e, princlpalmente, a experiencla anterior do armador, Isto e, 0 comportamento geral da fro ta. Essa experlencia e verlflcada pelo coeflclente slnlstro/premio nos quatro ultimos exercicios. Para facitltar a verlficagao, foi ellmlnada a defasagem nos prazos de venclmento dos seguros de embarcagoes de uma mesma frota; vencendo todas as apoiices na mesma da ta tem-se um panorama ge ral dos riscos propostos pa-

Outras alteragoes recentemente introduzldas no ramo Cascos contrlbuiram para modernlzar a sistemdtica das ope ragoes, adequando-as ao processo de desenvolvlmento da construgao naval brasileira iniciada nos anos 60. Assim, as vistorias pr^vias obrigatoriamente realizadas desde 1955, para avallagao e determinagao do valor segurado, passaram a ter seus modelos padrontzados.

Ao mesmo tempo, os vlstorladores autonomos, utillzados pelo IRB desde aquele ano, foram recentemente classiflcados em tres categorlas, conforme suas aptldoes, e Inscrltos num Registro de Vistoriadores Cascos, que tern atuaimente cerca de 50 nomes cadastrados. O Re-gistro permite a Divisao de Vis torias escolher o perlto mals adequado as caracteristlcas da embarcagao a ser, vistorlada,

SINISTROS E SUA LIQUIDAQAO

ra renovagao, o que permite k C.E.T.C. estabelecer taxas mals razoaveis. fa?o"^lV na mai? iug" rir - seu corauBe "Art. 81.^ responsabilidad® zacao ,Pl?rigat6rios, a indeni' seguraHr^ sera paga pel" terceiro

A vistoria de embarcagoes slnistradas tambem e feita pelos perltos cadastrados no Registro de Vistoriadores Cascos, mas apenas nas de menor porte.

i' I

12

iPIIPUIUIPJPUHI'PUfl i 13

como rates e lanchas de recreio, gulr^dastes flutuantes, dragas, c^breas e simiiares. Para as embarcagoes de cabotagem, pequena cabotagem e longo curso, o Departamento de Riscos a Sinistros do IRB utiliza, desde Janeiro ijitimo, os servigos de uma firma especializada, a Brasil Salvage — Sociedade Brasilelra de Vistorias e Inspegoes Ltda. Nos sinistros ocorridos no exterior, o IRB pode contratar peritos de organizagoes estrangeiras, "mas nos casos de maior relevancia" — diz Aristeu Siqueira, ctiefe do Departamento de Liquidagao de sinistros "sempre preferimos enviar urn engenheiro naval especialmente para realizar a tarefa".

R o IRB estd preparado para atender prontamente a um navio brasileiro sinistrado em qualquer parte do mundo? "Perfeitamente" — responds Aristeu Siqueira. "Haja vista o caso do navio "Santa Cruz", acidentado na Franga, em 1973: tao logo soube do sinistro, o IRB providenciou a imediata assistencia S carga destinada ao Brasil, no valor global de US$ 10 milhoes. E mais recentemente a colisao do navio "JuruS", ocorrida em Trinidad, quando 48 horas ap6s 0 acldente jS se encontrava no local um advogado e um enge nheiro naval defendeqdo os nossos interesses"

A regulagao de sinistros, par te fundamental do processo de liquidagao, 6 feita pelo ijnico escritdrio especializado existente no Brasil, que obedece ao sistema internacionalmente adotado Formado por tres oficiais de Marinha, dois dos quais conclufram recentemente um curso de especializagao em Loridres, o escritdrio atende perfeitamente a demanda do mercado. na oph niao do chefe do Departamerito de Sinistros. "Ainda mars — diz Aristeu Siqueira — "considero contraproducente a e^'stencra de muitos drbitros reguladores, com a consequente proliferagao de escritdrios de regulagao, poi haveria uma dilulgSo rios e vulgarizagao da protissao, indesej^veis para o correto cicio de uma atividade qua em tudo e por tudo exige o maxi-

EVOLUQAO CRESCENTE

Remonta a 185Q a primeira legislagdo referente ao seguro de Cascos no Brasil, quando foi promulgado o Codigo Comercial Brasileiro, inscrito na Lei n.° 556, de 25 de junho de 1850. Mas seria preciso quase um seculo para que o Coverno, atraves do IRB, comegasse a participar diretamente das operagoes do ramo Cascos. Com efeito, somente em abril de 1950 0 Instituto de Resseguros do Brasit entraria no ramo, ainda timidamente, cheto de precaugdo, pois o seguro de Cascos sabidamente trazia maus resultados para as scguradoras. O quadra geral do setor era o pior possivel: as companhius nno estauam bem aparelhadas, a frota mercante nacional era precdria, havia poucos seguros e todos de md qualidade, o que gerava pouca massa de premios e mttitas indenizagoes. Quando o IRB entrou no mercado, comegou com pequenas retengoes, alem de estipular taxas elevadas c oferecer garantias restrifas. Apesar de tanta cautela, o panorama geral manteve-se

praticamente inalterado, ate 1955, quando, a partir de 10 de margo.^ acordo com a Carta-Circular DTC-194 ficou determinada a realizagdo obrigatoria de vistorif' previas em todas as embarcago^^ propostas a seguro. Apesar de algumas dificuldades inidais, o medida logo comefou a produ^'^ beneficios, atenuando os maus resultados ate entdo apresented"' pelo ramo. Com a centralizafO"1 operagoes no IRB e o oferecin'^''^ de condigoes mais adequadas, empresas seguradoras passarat" gradativamente a confiar na atmgao do Instituto.

Ainda em 1955, o IRB encomend" ao entdo comandante (hoje almirante) Jose Cruz Santos, 0 realizagdo de um trabalho q«® perntitissc aos peritos vistoriod'^ avaliar os nai.nos de carga.

Intit7ilado "Grdficos para jjj Determinagdo do Valor dos No" Normals de Carga", o trabalho Cruz Santos teve grande aceil^L no Pals, sendo inclusive divulS" em revistas e.specializadas internacionais. De 1955 a 1971, o panoroma do

"fo de Cascos no Brasil foi Tressivamente melhorando, mas k e.stava muito condidonado aos *Hos e prdticas estrangeiras. '®itanto, jd nos anos 60 uma serie mores viriam influir ^vamente no setor: tern inicio o '2Sso de renovagdo da frota 'onal, hauendo grandes ^itiuos govcrnamentais d da construgdo naval e de 'Pamcntos complementares, ^ conseqiiente redugdo das ^tagdes.

'?senuoluimento da tecnologia 'onaj, 0 atimento quantitativo e motiuo da nossa frota '^onte, como conseqitendas da Politica, possibilitaram, em a adofdo dc novos criterios na '"iQtica do ramo Cascos, nas recentes condigoes do ° mercado. A comegar pelo *^0 de avaliagdo das • ^cagdes, antes baseado nos internacionais, que foi m^ado pnra atender o realidadc ^Icira. Propr^o,"! ristoriadores ■rr^ffados pelo IRB eram com lUi-®nria indicados pelas

cojnpanhias de seguros e nem sempre se podia contar com pe.ssoas convenientemente preparadas. Embora a lei determine que somente engenheiros nauais podem realizar vistorias em rmbarcagoes, era difidl o ijitcgraldessc dispositivo. pela quasc incxistencxa dc pro/issioimis /ormados, principoimentc nos pontos mais distantc.s da costa brasildra._ Agora, porcm, o IRB jd dispoe de utn cudastro organizado de vistoriadores e o aumento do numero de escolas de engcnharta naval permitird que, dentro em breve, somente engenheiros formados efetucm vistorias, como delerminaa lei. Mcsmo no campo da navegagao fluvial, fonte tradieional de sinistrnlidndc, prindpalmente na Rcgido Aninzojiica, onde e mais ir.tcnsa. o qvadro comcfa a inudcr. Gradaliramente, as prccdrias cinbarcafOL's dc madeira, vitimas constantes dos troncos submersos, arrancados das marqens pelas endicrtcs, uao sendo substituiaas por embarcagons de ferro, mais modernu.s e resistentes.

lagem. A meihor solugao que se conseguiu para evitar estes depbsitos foi o fornecimento de fianga (ate 250 mil libras esteriinas) pelo Banco do Brasil, Agenda Londres, alem de serem firmados convenios com os Clubes de "P&l",

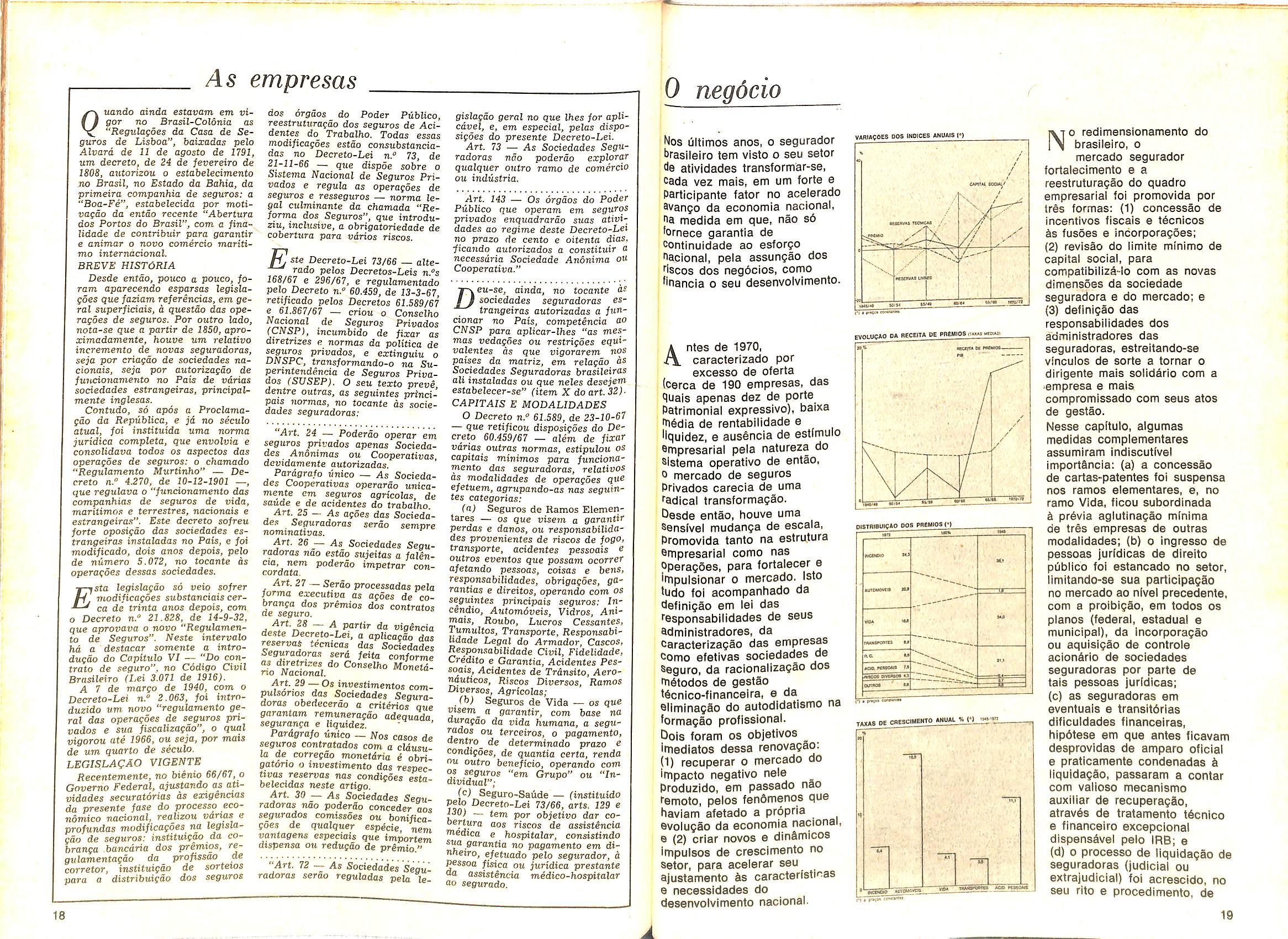

OS NOMEROS DA NOVA POLfliCA

As modificagbes introduzidas nas Normas e Instrugoes Cas cos, no decorrer de 1973, vleram simplificar as operagoes e alterar sensivelmente o quadro de premios e sinistros em relagao aos anos anteriores: o estabelecimento de novos limltes de regulagao e pagamento de si nistros, em fungao dos limites tecnicos; os pagamentos de premios dos seguros em moeda estcangeira atravbs de cheques e OS novos criterios para determinagao do valor ajustado e do valor aumentado figuram entre IS alteragbes mais importantes.

0 quadro de comportamento dos premios no ano passado re flate bem os beneficios da nova politica: em 1973, o total de pre mios de seguros diretos aumentou 57,8% em relagao ao ano anterior e os premios de resse guros aumentaram 55,7% no mesmo pen'odo.

Ivlas b no setor de resseguros e retrocessoes que a polftica do IRB tem se mostrado mais ousada e eficiente. O crescente aumento da retengao de pre mios pelo mercado nacional se, por um lado, aumenta as responsabilidades, por outro, economiza muilas divisas para o Pals.

A Dlvisao Cascos mantbm trbs contratos de resseguro com o exterior, dando cobertura a Cas cos e Mbquinas, Riscos de Guerra e "Builders Risks".

O emprego de franquias obrigatbrias nas operagoes do se guro de Cascos e outro aspecto que se coneliiui as vezes em problems p='5 ® se guradoras -"""5 "elagoes

tensflft aeX' quia na,.° ®'9fiificado da fran' para o mercado de segurosda^6mh"'^° conforme o vald f"ant6nr?r!'^^^®° segurada, maS gene ®rn mbdia percenta- de 1 a 3%, as franquias

dois objetlvos b^sicos: nao ^Cupar as seguradoras com pre'^izos decorrentes de pequenas '^Oorrencias. perfeitamente su'^Ortaveis pelo segurado e impea paralizagao de navios para ^'storia de danos mfnimos, o '^Ue prejudicaria muito mais os ^egbcios do armador.

Outro probiema resolvido pelo IRB foi o suscitado pela obrigatoriedade de depbsito em moeda forte nos bancos estrangeiros, em caso de socorro e salvamento de navio com perigo de perda total, quando e necessaria a utilizagao de um rebocador e servigos de empresa de salva-

No contrato de Cascos e Mbqulnas, que e o que apresenta maior volume de negbcios, o limite de retengao Interna foi elevado, quando da renovagao em 30 de junho, para US$ 200 mil (retengao das seguradoras diretas 6 do IRB). Outra parte dos premios e retlda pelo Excedente Cascos, que partlcipa de uma

14

f \

PrAmlot Bruloi 'Suros Ol'etos ''^n^Ao Seguradoras ?>oguro IRB '6n?ao IBB 1973 CrS % 109.574.038,65 6.256.723,78 5,7 103.317.344,87 94,3 5.776.910,89 5,3 Bolsa da 0.3 Seguros 317,495.66 Pals (Exc. 61,1 Casco) 66.983.333.96 Exterior 30.259.604,36 27,6

RAMO CASCOS

mo de compel^ncia e imparcialidade".

15

primeira faixa de um contrato obtido no exterior, no valor de USS 2.800 milhoes, com um percentual de 60% (ou seja, USS 1.680 mil), com os restantes 40% (USS 1.120 mil) colocados no mercado internacional .

Assim, 0 llmite real de retengao interna e de USS 1.880 mil, ou seja, OS USS 200 mil das seguradoras e do IRB, mals USS 1.680 mil do Excedenfe Cascos.

Ja o contra'o de Riscos de Guerra — modalldade de seguro que cobre os danos sofridos pelo navlo apanhado de surpresa em zona de guerra — preve um llmite de retengao de USS 500 mil para o IRB mais seguradoras diretas e USS 2.250 mil para o Excedente Cascos.

O contrato "Builders Risks" — que da cobertura aos danos sofridos pelo navlo quando em construgao — tambem esta sendo renovado com a adogao de retengoes mais elevadas para o mercado nacional

A implantagao do sistema de retengao propria para o IRB, a partir de margo de 1973, tam bem influiu no fortalecimento do mercado nacional, mantendo a maior parte posslvel de premios no Pais. Tanto que nesse ano a retengao do IRB aumentou de 4,1% para 5,3% e a participagao do Excedente Cascos foi, de 61,1%. em 1973. para 47,3% no ano anterior. Essa redistribuigao de premios permitiu reouzir as retrocessoes ao exte rior de 42.1%, em 1972, para apenas 27,6%, em 1973. Esses percentuais tornam-se mais significativos quando verificamos que o total de premios de seguros diretos subiu de CrS

69.433.707,05 em 1972, para CrS

109.574.068,65 no ano passado.

Nos seguros contratados em moeda estrangeira, cujas operagoes foram permitidas a partir de 1969, OS resultados sao tam bem excelentes: somente nos negocios reafizados em dolares, 0 percentual de aumento de 1973 foi de 102,2% em relagao ao ano anterior (de pouco mais de 11 milhoes de dolares passamos para mais de 22 milhoes no ano seguinte)

PERSPECTIVAS

A evolugao deste ramo tern sido de ta( vulto que o coioca, nos dias atuais, entre os mais importantes do Pais. E todos os especialistas sao unanimes prever um future cada vez mais promissor para o mercado de seguros de Cascos no BrasiiPrincipalmente depois da abertura do IRB para o mercado in ternacional, permitindo as seguradoras aceitarem diretamente negocios do exterior. SImbolo da maturtdade a que chegou o mercado braslleiro, a liberagan permite as companhias nacionais participar das inumeras oportunidades que o mercado mternacional oferece.

A OPINIAO DOS SEGURADGRES

Para retratar, em grandes linhas, a evolugao do mercado segurador nos Oltimos tempos a Revista do IRB entrevistou (pAgs. 21 a 31) dez empresarios do setor, abordando, com cada um deles, os principals temas de interesse.

OS TEMBS

OS SEGURBOORES

Ablbe Ister

Foole: DEPRO-IRB

(1) AI6 1969 inclui movimenln

,,, do Armador 2 LlQuidos de cancelameotos

13)

ErABARCACOES DE LONGO CURSoW

Armadores

Linbas^Brasileiras de Navegagao

Cia. do NaveflatSo Maritiaia No- " tumar "

Vaie do Rio Doce NavegagSo 5 A

Frola OceSmca Brasileira

I. Figjeiredo NaveqacSo SA

Cia. Paulista de Co^erc.o Warlhmo !

Lloyd Libra Navegagao S A

No entanto, apesar da agre?' sividade exigida das seguradoras brasileiras para operare_m com 0 exterior, os tecnicos nao tem ilusoes; ja em 1973, um tecnico de uma seguradora advertia: 'As seguradoras vac tef qi® reexaminar e aperfeigoar seos sistemas de trabalho para qjje se ponham a altura de negocia'' com mercados adiantados ® concorrer com as mais capa^o® © agressivas seguradoras do mundo". Com efeito, so assi(0 poderemos obter bons nego cios, cedendo e aceitando ape nas aqueles que reaimente gam beneflcios ao desenvoM' mento do seguro no Brasii. especial no ramo Cascos, on' de a entrada dos gigantescos petroleiros e graneleiros, d® custo unitario muitas vezes sO' Perior a trinta milhoes de ddia' '■es. ao mesmo tempo que f®' presenta boa massa de premioS' significa tambem Indices de si' nistralldade mais perlgosos.

De qualquer forma, os boh® contratos de reclprocidade manos com 0 exterior garante^ ao mercado braslleiro tratamende igualdade com os ®rcados internaclonais.