Cv

INSTITUTO DE RESSEGUROS DO BRASIL

(órgão jurlsdiclonado ao Ministério da Indústria e do Comércio)

PRESIDENTE

José Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TÉCNICO

Déllo Brito

Arthur Pinto Ribeiro Candal

Cláudio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaquj de Mello

Clfnio Silva

CONSELHO FISCAL

Alberto Vieira Souto

Olício de Oliveira

Arthur Autran Franco de Sá

Sede: Avenida Marechal Câmara, 171

Fone 231-1810 - Rio de Janeiro - Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444, 2.0 e 3.0 andares

BELtM

Trav.Padre Eutiqulo,141,6.0 a8.0 andares

FORTALEZA

RuaPará,12-3.ºandar

RECIFE

Av. Guararapes, 120 - 7.º andar

SALVADOR

Rua da Bélgica, 10 - 9.º andar

BELO HORIZONTE

Av. Amazonas, 491/507 - a.o andar

BRAStLIA

Setor Bancário Sul c:::d. Seguradoras),

Conj. 2 - Bloco B - 15.0 andar

RIO DE JANEffiO

Av. Presidente Varbras, 417-A, 15.º

SAO PAULO

Av. São João, 313 - 11.0 andar

CURITIBA

Rua 15 de Novembro, 556 - 16.0 andar

PORTO ALEGRE

Rua Siqueira Campos, 1.184 - 12.0 andar

ESCRITóRIO NO EXTERIOR

LONDRES

L!oyd Avenue 6 1 - 5th Floor - E.e.3

REVISTA DO IRB

Publicação trimestral editada. pela Assessoria de Relações Públicas do Instituto de Resseguros do Brasil

COORDENAÇAO GRAPICA E

EDITORIAL

Assessor Serviços Técnicos Ltda.

EDITOR

Lúcia de Biase Bldart

CHEFE DE REDAÇAO

Artur Barcelos Fernandes

ARTE

José Menezes Mira.

Manoel Caetano Ma.yrlnk (Capa)

REDATORES E COLABORADORES:

Antonio carlos Beldl, José Alberto Monteiro, Roberto Schnelder, Cecilla campeio Munlz, Vania Ferreira Leite, Ta.11ta Tavares, Ana Lllcla. Castro

DISTRIBUIÇAO

Fernando Chlnaglia Distribuidora. S.A.

COMPOSIÇAO E IMPRESSAO

Gráfica Editora Lord 8.A.

Os conceitos emlildos em artigos assinados e entrevistas exprimem apenas a11 opiniões de seus autores e 11ão de sua exclusiva responsabllida.tle.

Os textos publicados podem ser llvremen• te reproduzidos desde que seja cltada a fonte de origem.

Tiragem -6.000 exemplares Distribuição ifatulta.

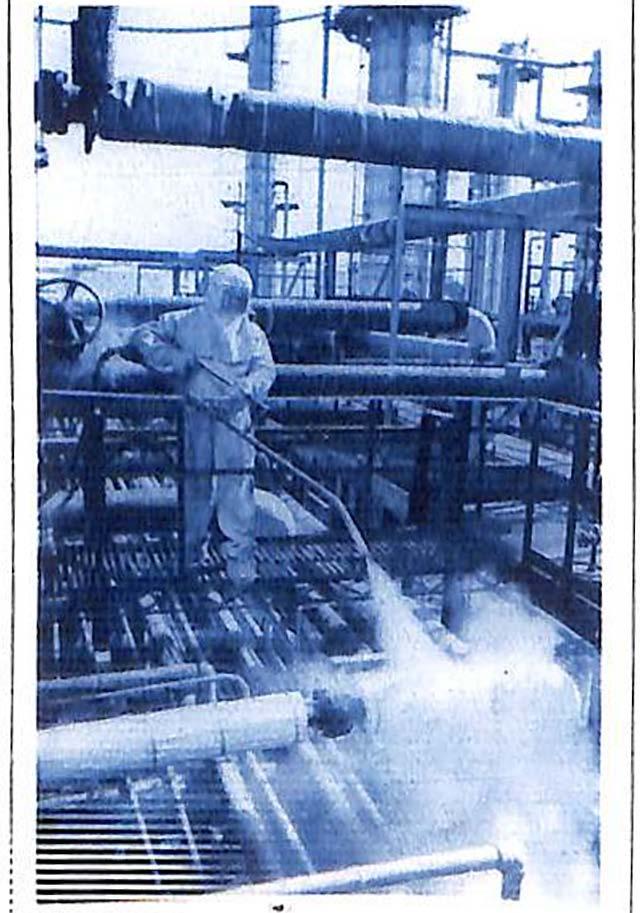

Em junho último, foi moderno. A ocorrência de assinado o "Protocolo de iniciativas semelhantes em Bogotá", instituindo a outras latitudes, bemcomo Semana Latino-Americana a própria evolução de de Negociações de intercâmbio na América Resseguras. Esse Latina apesar da ausência documento congrega de instrumentos de importantes mercados aglutinação, comprovam 0 nacionais da região, no advento e progresso do compromisso da mútua fenômeno hodierno da cessão de parcela inclinação do resseguro gradativa dos respectivos para uma divisão resseguros externos. inte�nacional escalonada a Trata-se do primeiro passo partir de trocas regionais concreto, dado em forma Não só a observação de · coletiva, para a fatos dessa ordem, mas institucionalização do sobretudo o

Editori_al . 1 mercado latino-americano reconhecimento universal / deressegures. Afinalidade, de que o seguro e 0

Panorama _,/ obviamente, é a de resseguro são instituições

FUNENSEGcontinua ativanomercado __/ promover a expansão e o potencializáveis para um

Seguro de Rendas Vitalícias em Grupo fortalecimento dos elevado teor de (PensiQn Plans) nosEstados Unidos _,/ sistemas seguradores dos participação no Jurisprudência

países particip.antes, desenvolvimento das

através de um mecanismo economias nacionais

eficiente decaptação levaram a UNCTAD a' Seguros Obrigatórios � das vantagenstécnicase preconizar a política de Refinaria de Manguinhos I financeirasqueoresseguro larga utilização de tais Bibllografia (cont.) / 1 internacionalproporciona instituiç_ões no processo de Internacionais _/ quando pratic�do �m expansao dos países � regime de recrprocrdade. em desenvolvimento.

Computadores

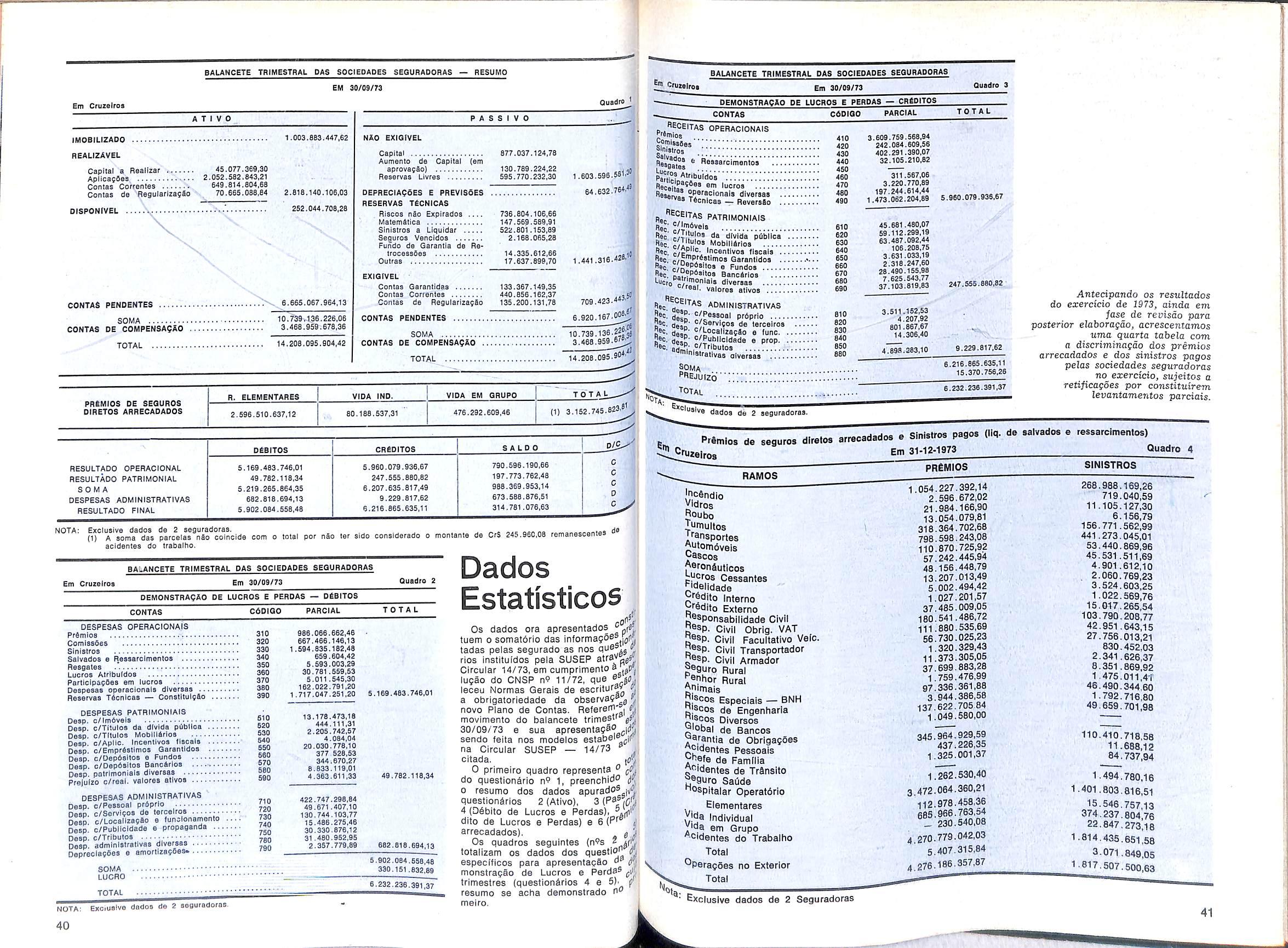

Dados Estatísticos � A formação de esquemas Esse_é, �m síntese, 0 lastro Mercado BrasileirodeS regionais orientados para das inspirações e das de Desenvolvim eguros-Perspectivas tal objetivo é uma aspirações do "Protocolo , -,=rtas ento (cont.)

tendênci

a do

m

gotá" .

/ sumario

_,./

� 1

_,/

j'-.......___________

_

_

_undº_____de_so -

----lo.º'.ººº :f.:131 1

Resseguro internacional a base de reciprocidade

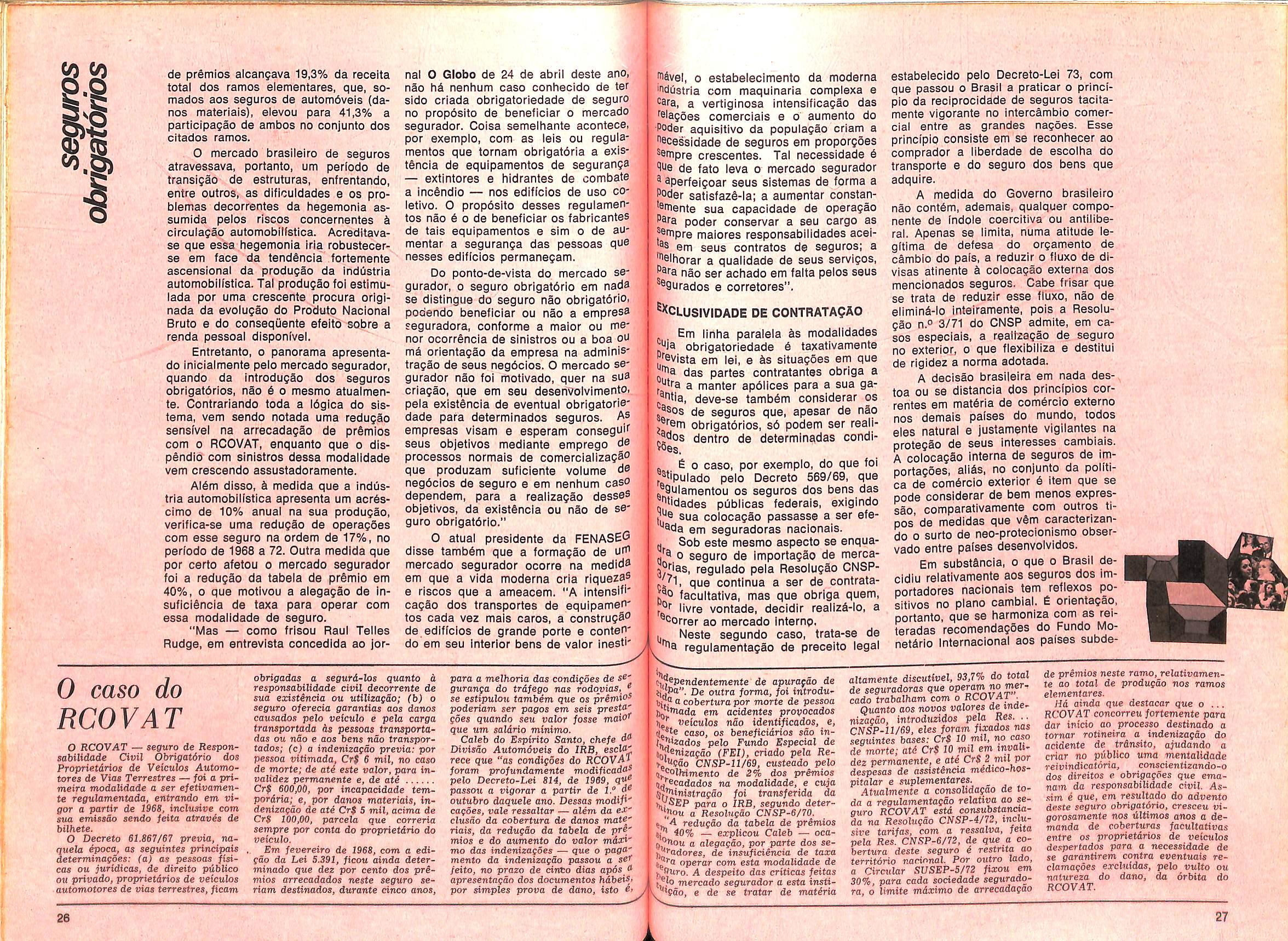

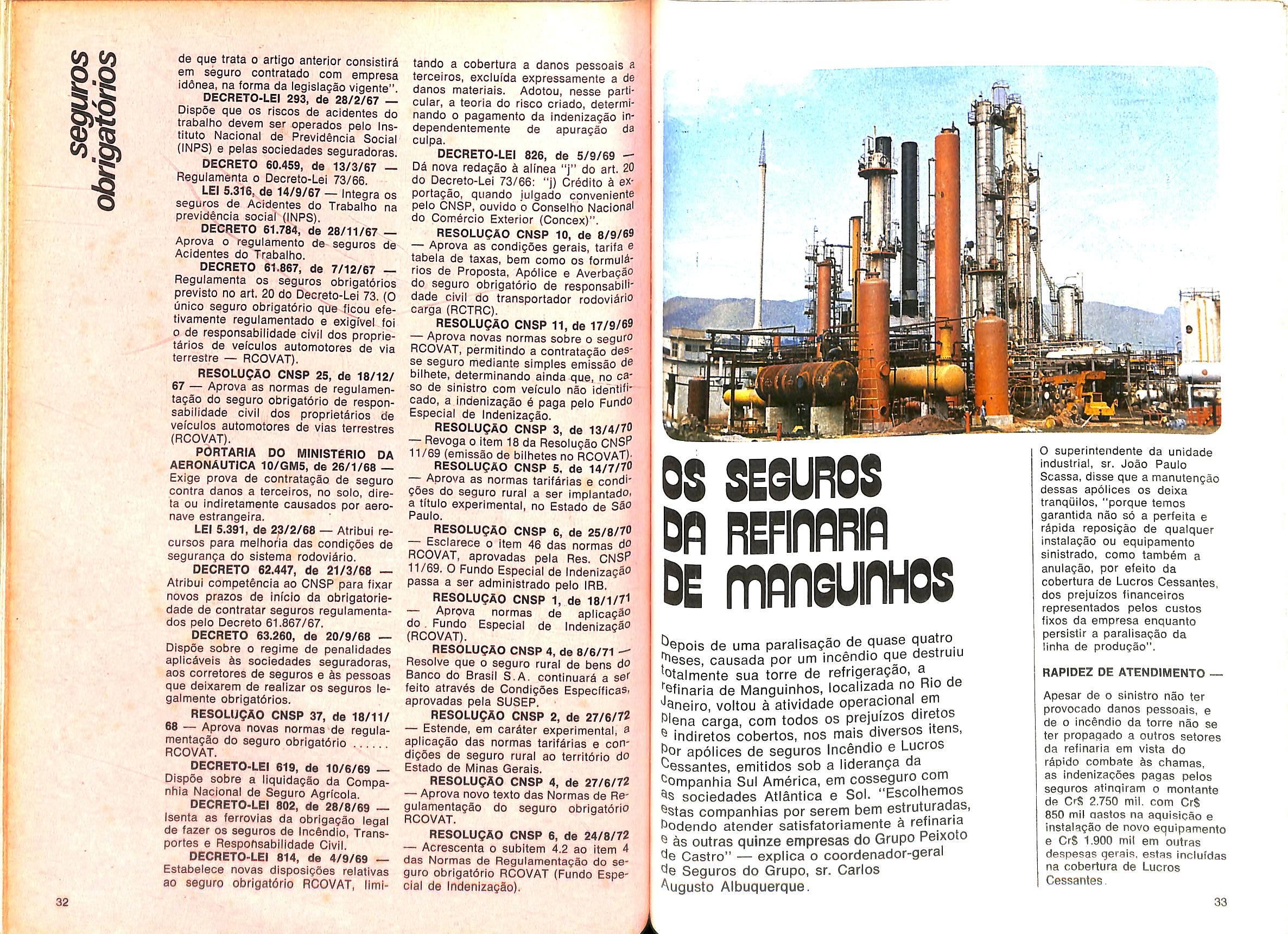

Transcorrldo a 14 de ma!o, o DIa Continental do Seguro fol comemorado por varlas associagoes de classe em todo o Pais. No Sindlcato das Empresas de Seguros Privados e Capitalizagao de Sao Paulo, como convldado especial, o Presldente do IRB. Jose Lopes de Olivelra. aflrmou em seu discurso que tanlo mals, em nosso hemisferlo, os seguradores se ocupem em suas reunloes de Instrumentos de potencializagao dos mercados infer nos, tanto malor serS a consclentizagfio de que o resseguro e urn poderoso e IndlspensSvel auxlliar do processo de desenvolvimento econdmlco.

PAN-AMERICANISMO

Demonstrando-sa favor^ivel k clangao de urn verdadeiro sistema panamericano de resseguros, revelou que 0 Brasll assim se dellnlrS em reuniSo a se reallzar em Bogota, delxando claro que terd condlgdes n§o s6 de pratlcar um regime de rlgorosa reciproci dade, mas tamb^m de oferecer coberturas em bases que podem competlr com as de qualquer mercado extracontinental.

_"e certo, como demonstra a observagao estatistica, que a cessao externa de resseguros lende para o declfnio rela tive ^ medida que se expande o mer cado segurador naclonal. Mas essa tendencia carece de uma polftica racional e objetiva que a transforme em realidade concreta" — acrescentou o Presidente do Institute.

Ele esclareceu tamb6m que o avan90 at6 agora felto, se bem que posltlvo, na verdade ainda est6 longe do nivel de otimizagao, em termos globals ou hemlsferlcos, e que os dados dlsporiveis mostram que a relagao entre 0 resseguro externo e a recelta Interna varia, de um pals para ouiro, num intervalo apreciSvel, descendo de 40% (ou possivelmente mals, em pais nao inciuldo nas estatistloas conhecidas) ate 0 nivel de 3% alcangado pelo mer cado brasilelro.

BASE DE TROCA

"Isto delxa evidente que ainda he muito por fazer, nao so no sentido de prcmover-se 0 fortalecimento da capacidade retentlva dos mercados na-

cionals, mas tambem no de Incenli"^] rem-se e ampllarem-se as trocas gionals de resseguro. Pois, aflnal, ess® dois objetlvos, ao irves de se coni tarem, completam-se. Ja que o . e lorgado a internaoionallzar-se P via do resseguro, pela impraticabili® , de tecnioa da plena autonomia meicados internos, torna-se justo e cional utilizar o resseguro externo. P lo meca^ismo da reciprocidade, em tor de acrescimo e de malor dispe'® ^ carieiras nacionals. Portanto, „ instrumento de potenciallzagSo. e , de sangramento dos mercados lernos.

Jose Lopes de Olivelra conclulL'^j zendo que "0 mercado brasilelro. ' centrallzava no Institute de Ressefl^ ros do Brasll suas operagoes com ^ exterior, ho|e 6 alternatlvo, pode'^jj tambem aceltar resseguros atrav^s , seguradoras privadas. operando ' j , ladamente ou em "pool". Assim^ . Brasll tem condigoes de trocar ''®®j{ guros na America Latina, k base j , qualquer das fprmufas especlficas possam interessar aos mercados^ 1 regiao. E em estrlta reclpocldade ' ,

Nova direQao no sistema de seguros

Com a posse do Presidente da Republica, 0 Sistema Nacional de Seguros Privados viu modificada a chefia superior de alguns de sens setores: alem do novo Ministro da Industria e do C omercio, Severo Fagundes Gomes, tomou posse na Superintendencia de Seguros Friuados 0 sr. Alpheu Amaral. O Presi dente do IRB permaneceu no cargo qve assumira no Governo anterior, dando continuidade d poHtica de resseguros adotada a partir de 1970. O sr. Alpheu Amaral — que receheu 0 cargo do sr. Decio Vieira Veiga, frinciondrio do IRB — foi diretor do Banco Comercio e InduStria de Sao Paulo (detentor do controle aciondrio da seguradcra Comind, ex-Induseg) e Vice-Presidente do Banco do Estado de Minas Gerais, tendo. tambim, exercido fungoes junto d Carteira de Comercio Exte rior do Banco do Brasil

NOVO MINISTRO

O Ministro Severo Gomes substituto de Marcos Vinicius Pratini

DIVULGAR SEGUROS E NOVA PREOCUPAQAO

P^'melras reagbes ao questlonaPoVt mercado brasilelro sob o tg^!^°"9e-vlsta do marketing, um dos lei centrals da Conferencia BrasiPe iQ7^ Seguros reallzada em outubro '8cim ^ ern Porto Aiegre, foram 0 apa- [)3-?®hto e a reformulagSo das camsioii,^® Pcbllciterlas conduzldas por 0 mas seguradoras e pela FENASEG. passo a partir do mesmo biigP'Jc parece ser o aumento de puperlodlcas ou avulsas, esi^adas em divulgar a atlvldade. 8qvq'^ exemplos caracterlstlcos deste ctnpenho do mercado segurador 'ivretos que a Home Insurance ®'^"ando — 0 prlmelro sobre Aoltfigg ® Pessoals, e 0 segundo, mals Sgfitg'®' que se refere a Lucres Ces®-Oer' ~~ Pertencentes a uma colegao filr '®lmente organlzada para dlfunqopularlzar 0 seguro no Brasll.

.''^'■etos, elaborados por pessoal com ajuda de tScnIcos i^Jriig ®9uros, ganharam bom destaque 'irigy ®cs clientes em geral por sua *^65. SSrn simples e atraente, e estllo 0 de llustragSo.

.^anual de Seguro Lucres Cesressalta a grande ImportSncla ''e ^amo, preenchendo uma lacuna ^''miagao sobre 0 assunto, que 6 Pouco conhecldo pelo empre° brasilelro. "Se consegulrmos

de Moraes — e formado em Direito e ja foi titular do Ministerio da Agricultura no Governo do Marecnal Castelo Branco. Na epoca de sua indicagdo para o novo cargo dingta as empresas Tecelagem 'parayba S/A, Tecelagem Parayba do Aordeste e a Araguaia S/A. Ligado a agropecudria, ele administrava tambem um empreen- dimento era Santana do Araguaia eniMato Grosso, e a Fmenda Santa do Rio Bairo. em Sao Jose dos Cam pos. Sao Paulo. Alem disto, foi membro do Conselho Consultivo do Banco Mercantil de Sao Paulo, do ConsoTcio do Desenvolvimento Integrada do Vale do Paraiba do Sindicato da Industria de Fiagao e Tecelagem de Sao Paulo, da Mesa Adm!m.strat!va da Santa Casa da M seacordra de Sa'o Pauio e do Conselho Tecmco Admmistrativo da Assoctagao Nacional de Programagao iociaj e diretor-secretdrio do Mu.seu de Sao Paulo.

Presidiu, tambem, a Associagao Brasileira de Criadores e foi diretor

da Sociedade Rural Brasileitd, Associagao de Criadores NeloT^ j> Brasil, da Associagao dos Criadeji' de Bufalos do Brasil, do Bancf Brasil e da Associagao Comerd'^ Sao Paulo. '

DIRETORIA DA FENASEG !

Ao mesmo tempo, tomou possi'C' 1." de abril, a nova diretoria da 'jjWA.SEG, que tem agora como dente 0 sr. Raul Telles Rudge, e-M' mo Vice-Presidentes, Seraphim phael Chagas Goes e Carlos Alb^ f Mendes Rocba. Foram eleitos se® tdrios, Carlos Frederico Lopef ji' Mota e Celso Falabella Figuei'^^i^f Castro, e, para tesoureiros, HamV'' Pizzatto e Nilo Pereira Filbo.

Sdo membros suplentes da dir"®',)' ria OS sr. Adolpho de Oliveira CO Jr., Delio Ben-Sussan Bias, Em;. dio Vieira Brazil, Geraldo de Freitas, Giovani Meneghini, Luiz Secco e Jose Maria de S"''' Teireira Costa.

'^?'"daTnos agut duas pnblicagoes

ii :

Incrementar as operagoes deste segu ro nos melos empresarials — aflrma Gilson Barbosa, daquela seguradora — conscientlzando comerciantes e in dustrials do valor econbmlco-soclal de tal prctegao, teremos atlngldo nossos reals objetlvos".

Talvez ainda como reflexo da motlvagio aclma Indlcada, embora com caracterlstlcas bem distlntas, surglu no melo segurador da Guanabara 0 tablbide Sistema, cujo primeiro numero fol edltado em malo deste ano com a colaboragao de t6cnicos de diferentes companhlas, prometendo ser um veiculo dlnSmico de comunicagSo, no interesse de todos os que operam neste setor.

A Cia. Internacional de Seguros tambem comegou a editar, em abril ultimo, a revlsta Seguro & Desenvolvi mento, que olrcula entre os proflsslonais do mercado segurador, notadamente os oorretores, e que divulga os principals ramos e as coberturas concedldas aos seus clientes mals tradlclonals.

MANCHETE

A revlsta Manchete n4 1.144, de 23 de margo deste ano, publlcou um caderno especial sobre seguros, com 0 tftulo "Seguros, 0 AmanhS da Tranqullidade". AI6m de enfocar a situagSo

atual, tanto das seguradoras, como dos oorretores e segurados, realgando as motlvagbes de consume e a produgao de cada parte envolvlda, a reportagem cont6m um manual sobre os seguros que se pode ou deve fazer, i\este caderno sao explicadas as principals coberturas oferecldas nos ramos Vida, Aoldentes Pessoais. Automoveis, IncSndio, Roubo e Riscos Diversos, e M6dico-Ho$pltalar, assim como OS riscos exclufdos. Ele esclarece ainda os principals termos utilizados no seguro — como contrato, proposta, apollce, pr^mio, endosso, etc. — e 0 que representam para 0 segurado e 0 segurador, Com muitas liustragoes das mals variadas situagoes cotidianas, a ma laria iembra que cada pessoa tem necessldade do seguro, principalmente nas grandes cidades, onde a vida profissiona] e social dos indivlduos pode, de repente, ser afetada por um imprevisto.

Per outro lado. sob o patrocinio da Associagao das Empresas de Seguros do Esfado de Sao Paulo, a edigSo de juntio da revlsta TendSncia publicou ampla reportagem sobre seguros em geral, destacando a ImportSncia de se obter garantlas de apdiices para uma s6rle de riscos que envolvem os bens, as pessoa^ e suas responsabllldades.

PUBLICApOES ESTRANGEIRAS

% Q "Sua espanhola que mostram uivtilgagoo das questoes do seps "uja tarefa permanente em torhci ft prnmeira dd a feu- dos grandes sinistros ocor,8gi,ptu um periodo de cinco anos, '"fudo, como unico caso brasicategoria, 0 incendio da em dezembro de 1970; A'e '"da, que trata de vendas, pa%}.. 9portuna, dentro do enfoque ug 'dologico que se quer dar ao 4 "do brasileiro.

^f')-Q„'"®uisia "ActuaUdade Aseguraeditada em Madri pelo Pig del Ejecutivo de Seguros", rertP J'" grandes sinistros ocorri- JJqj '0 periodo de 1968 a 1972, devituiprevisfos naturais ou falhas JVestes cinco anos, os siP Rue mais agravaram a .situasegurador foram as catdstro-

fes produzidas por furacoes, tremores de terra, ciclones e os acidentes aereos.

Inclui, tambem, incendios, inundagoes, destruigao por terrorismo e atos similares, explosoes, naufrdgios e ate desordeus de cardter politico moiiuadas por lutas laciais, como as que ocorreram nos EUA, em margo de 196S.

SETE CHAVES

Sefe /ecbadura.s que travam e sete chaves que abrem as portas da uenda do seguro e 0 tema de um manual publicado em Buenos Aires pela "Escuela de Capacitacion de Seguros", da seguradora Fra.nco Ar gentina, cuja intengdo e esfimular_a permanente originalidade no agao vendedora, frente ao ineditismo da maioria do.s casos que, habitualmente, se enfrenta.

Segundo aquela publicagdo, a primeira etapa de dificuldade da venda estd no proprio temperamento, cardter e personalidade do uendedor. "Nao nos damos conta de que, tal como dis.se Hegel, muitas vezes as drvores nao nos deixam ver o bosque. 0 estar sempre dentro de nos mesmos nao nos permite ver 0 que somos. a cliaoe deste problema estd na humildade com que 0 vendedoT se posiciona diante de si proprio".

Outras dificuldades sdo apontadas e parn cada qual sugere-se uma solugdo: a falta de uma mentalidade preventiva, 0 questionamento sobre 0 produto e seu fahricante, a formagao do mercado, 0 cliente como um caso singular, a colocagdo da mercadoria, e, por ultimo, n venda como fonte de amizade.

panorama

Seguro de pessoas e novo interesse do mercado

Além de planos mais antigos (como o "Top Club", "Clube do GuardaChuva", e outros), que pretenderam incrementar a popularização do consumo de seguros de pessoas, cabe registrar, na mesma linha de p_reocu�!l ção, o caso mais recente �a C1a. Un1�0 de Seguros Gerais, sediada no Rio Grande do Sul, que, demonstrando senso de oportunidade e agressividade mercadológica acaba de lançar. depois de amplos estudos de possibilidades reais de venda, uma "caderneta de segurança" que pode ser . a�quiridana hora e sem exame medico - em qualquer agência ba_nc�ria do Banrlsul ou da Caixa Econom1ca Estadual, e que oferece à clientela as vantagens de baixo custo e simplicidade operacional.

PRÊMIOS ESTIMULAM PRODUÇÃO INTELECTUAL

Direito do Seguro em Congresso Mundial

O segurodejJessoasdenominaçãogenéricaq1u: englobatodasasforma�e modalidadesdosramosVida eAcidentesPessoais-tem chamadoaatençãodostécnicos eanalistasdomercadocomo oqueapresenta,no�io�en:o, maiorpoderdecapztalzzaçao, aoladodeumimenso potencialdediversificaçãoda jJrocura,oquepossibilita, tantoumelevadodesempenho nosresultadosfinanceiros, quantomúltiplasvias dee:-<pansão.

Reunindoestasduas características,que correspondemperfeitamente aosinteressesdosseguradores brasileiros,osegurodepessoas estásendotemade 11ma pesquisademercado, contratadaemempresa especializadapelaFENA�1!,G, trabalhoquevisaai�enltftcar aspotencialidadesele crescimentodosetor, particularmented?segurodr: Vida,quai'ltificando-ase, sobretudo,convertendoseu afJroveitamentoàdisciplina deumprogramaracional

UM RAMO PECULIAR -O seguro de Vida é o mais defasado e� relação ao desenvolvim�nt� do Pais.e ªº aumento da arrecaaaçao de prem1os verificado nos últimos anos, e, conforme meta do Governo, deverá retom�r sua linha ascensional antes amortecida pelo processo inflacionário. O aproveitamento da extensa e crescente gama de situações dentro das. quais o seguro de Vida pode m�ltlpilcar suas oportunidades de expansao, levará� necessariamente, a sua lncorporaça? à função integrada do marketing aplicado ao setor, Indispensável para a manutenção de uma boa performanc�.

A peculiaridade do seguro de Vida prende-se à grande Incógnita do rlsco da existência humana - sua duracao. Em termos da capacidade Individual de poupança, o seguro funciona como seu ampliador, eliminando aquele risco e permitindo um legado que, se curto o perlodo de vida do segurad?· seria inexistente sem o seguro, pois seu processo de acumulação estaria apenas se iniciando No caso de longevidade, o seguro transfigura e enriquece o processo de poupança, uma vez que propicia um reforço à capacidade de endividamento do segurado, cujo passivo financeiro se torna liquidável, após seu falecimento com os recursos originários dá lnde'nlzação. O melhor exemplo . é a da constituição de um patrimônio, principalmente a casa própria que se afigura como ativo físico essencial na sociedade moderna, porém sem _o sacrifício característico da aqulslçao de bens duráveis.

PRIORIDADE PARA PESSOAS"Nenhum processo de massificação poderá ter sucesso se não der abs�luta prioridade ao seguro de pessoasesta opinião de Paulo Gavião Gonzaga, destacado pesquisador dos problemas mercadológicos do seguro, parece ser compartilhada por multo� ?utr,?� técnicos, pois. tanto o Premio Angelo Mário Cerne" deste ano, quanto a IX Conferência Brasileira de Seguros Privados, têm como tema central o "Desenvolvimento do Seguro de Pessoas".

Em seu trabalho "Mercado Segurador Brasileiro - Perspectivas de De se..�,_.:.,1m,:;nto" (que está sendo pu :_.::,_.:::J••.,..,, série, na Revista do IRB, ·: :::::::;. ,;2: •3,,;vião Gonzaga aponta as :::::�:::::::::::::: :::.<:'.•es de o seguro de pes-

a 1::_ncerraram-se a 30 de 1·unho s 1ns - ' ' Conse�1?0es _ para o li Prêmio ne e e ra Angelo Mário Cer rn�ntiJ� tema é o "Desenvolvi-Vida O S�guro de Pessoas l!\ Este e .Ac1dentes Pessoais". . 18�1/é cottrê�io,.instituído em 1972, soas ser o veículo ideal d� _1rn�iíô', rnelh endo anualmente para os de um plano de mass1f1ca o b Ores trabalh é . uma tendência favorável para �� re serviç os t cmcos sarnento de seu consumo; _os re�i11 Possam os d� operações que industriais- positivos _obtido�nte t2ac1arn ser ut1hzados generali exploração devem na� so�as cri 9llros ente Pelo mercado de se recursos para lnversoes á ur1'',IRB do País inclusive pelo nhlas, como também ser 10 � desde rantla para o retorno, a médcinharn refl que, neste caso, te dos grandes Investimentos nerat11'9ões e exos sobre as opera ao desenvolvimento do pro9 irA ac10 serviços do mercado re massificação; e, em u1t1rnade� nados co • são pessoas físicas que deC�aS m O resseguro. compra de seguros de pes\8111s , A Com cas. Assim sendo, um prog·iaçl l::stado Panh1a de Seauros do desenvolvido para a �opula�\ars, está de São Paulo (COSESP) seguro de pessoas físicas ebér1' de Prornov retamente, colaborando tarn úrol mono e�do um concurso 0 desenvolvimento dos se9 Col'\tribtJ' grafias destinado a pessoas jurídicas". utrºIdo há.bit'� Para a disseminação

NOVE FATORES - Por �igr1'1 t�ª que do seguro e da idéia um estudo estampado por 11c;e lca O Sequr é blicação da Swlss RelnsuraullJrbpovS tna1s v º. uma das prá clui que o desenvolvimento f 6111 d Os CiV'll alorizadas entre os te tipo de seguro dependerá�ovel everr, Ve, Zados. Os trab;:ilhns país,. primordialmente, de te9º' rsar sobre o tema "O res. agrupados em duas caênc;l9

representada por contlng 0nd conjuntura e a que corresP aq

fatores circunstanciais ou de rência, esst,

Seguro na Vida Cotidi_a�a", com no mínimo 50 e no max1mo 100 páginas, datilograf�das em espaço dois, e remetidos em sete vias, sob pseudônimo, até 30 de setembro próximo. Ao primeiro colocado caberá u� prêmio no valor de Cr$ 30 mil, ao segundo Cr$ 15 mil e ao terceiro Cr$ 5 mil.

O "Prêmio David Campista Filho", destinado em 1973 exclusivamente aos estudantes das Faculdades de Direito do País, coube a João Saraiva Lima e José Antônio Tomas!, da Faculdade de Direito da Universidade de São Paulo, co-autores da monoqrafia "Direitodo Seauro". Instituído em 1969, este prêmio, que presta homenaqem.póst�ma ao Prof David Campista Filho, tem como objetivo promover e estimular os estudos e oesauisas sobre aspecto-; do Direito do sequro, oremiando hien::ilrnente os rnelhores trabalhos apresentados.

F>RQTEÇA"'Q RURAL

O IV Congresso Mundial da Associação Internacional do Direito do Seguro realizou-se em Lausanne, na Suíça, nos dias 30 de abril e 19 de maio, com a presença de inúmeros especialistas de vários países, sendo o Brasil representado por Danllo Homem da Silva e João Carlos de Almeida Braga. O acúmulo de Importâncias seguradas, direito de regresso e subrogação, em matéria de seguros privados e públicos, e o seguro e os atos de violência contra uma comunidade, afetando pessoas e bens, foram os temas principais. cujos trabalhos e debates deverão ser editados brevemente.

Naquela oportunidade procedeuse, também, à eleição do novo pre sidenteda associação - Prof. Hans Moeller. da Alemanha em substituição ao Prof. Antigano Donatl, da Itália. O Prof. Theóphilo de Azeredo Sântos, presidente da Seção Brasileira foi eleito para o Conselho da Presidência daquela entidade em substituição ao Dr. Ângelo Mário Cerne.

Conferência será em abril de 1975

A IX Conferência Brasileira de Seguros Privados, prevista originalmente para novembro deste ano, foi adiada para abril de 1975, quando reunirá técnicos e especialistas de todos os Estados, representantes das empresas privadas e dos órgãos governamentais ligados ao assunto, para discussão de pro blemas atualmente enfrentados no setor e para a apreciação de soluções propostas.

EM TO o BRASIL

Na primeira c�tegorla a Jesª� A.

O

Q dora suíça, relaciona o (1) n<JS't11r Pattlr mento e a distribuição das re100'�1Cl Elll) 0 do Dróxlmo soais o (2) sucesso das m�d dªi,21<1° <1 1 Peraçã0 0 ano deverá es inflacionárias e a (3) establl1d8 pB,�ec de �dos os E�eguro rural, estenca e econômica. Englobados101eo10rllflr1a iranu iaados Pelo Progra gunda categoria, os outros fa6.idor/11;ões( F!o..o.,GRo) Atividade Agro o (4) desenvolvimento da P' 1sS�os13rites llgrfcolas • cobrindo as ex social estatal (que poderá faV�,'�rç Cloeri ele fene, contra perdas de impedir a evolução do mercad01�11�raé\l'rien10Ças e Pramenos meteorológl dor privado). o (5) desenV ót�e�3 f:ler do Cust 9as até o valor do dos diversos planos privados0g'pu11�ell<1s 16dicas elo direto das cul �ões, a (6) atitude das pes501 t.is anuais � 0 orçamento das relação aos seguros de Vlda,cs'º �s, Perrnanente manutenção das senvolvimento de produtos 1 ,�11li e 88 es. introdução de novos tipos d!65 ,;<1u()0ar�19uro ve de acordo com as modlficaço 1,tt l'ri1ud e �r expei sendo aplicado, manda), a (8) competição re 8�f\ ri0 as P 1nas Grmental, em São da por outras formas de poUP,çb�,�. �<lraª1as se erals com apólices pecialmente os depósitos b9flt0 tea 1(je �flé atr9uradoras estaduais, fundos mútuos de investlrn�/ Elrit11t1 ElgurOs ª"és da Bamerlndus (9) problema do tratamento YQs tlnh Anteriormente, ou- prêmios de seguro arn Sido feitas para

a Implantação deste seguro. através da Companhia Nacional de Seguro Agrícola mas sem resultados efetivos. Acredita-se oue as novas bases par� 0 seguro r11ral. decorrente� da lnst1tulcão do PROAGRO, servlrao para Intensificar os três tipos apllcâvels à zona rural: o rural propriamente dito; 0 de penhor rural -�ue são dad_os em garantia às ooeracoes de crédt!o agrícola para financiamento de custei? de producão, Investimento em benfeitorias, máquinas, tratores. etc,-: e o seguro oecuário - que Indeniza em caso de morte do animal diretame'1te causada por moléstia. _aci?ente. �ncêndlo, envenenamento raio. insolacao, lntoxicac-ão e irigestão de corpo estranho acidental, eletrocussão, asfixia, e outros riscos.

A conferência - que terá como sede a cidade de Salvador, na Bahia, abordando dois temas: "O Desenvolvimento do Seguro de Pessoas no Brasil" e "Aceleração do Processo Administrativo" - é uma iniciativa de amplo proveito para o mercado segurador. Em diversas ocasiões, muitas das resoluções nelas aprovadas trouxeram grandes benefícios nos campos teórico e orático, como, por exemplo, a última que abordou o marketinq no seauro e oue motivou várias Cf'lmoanhas visando à exoansão do consumo do seguro.

4

5

Riscos Diversos

Uso de vidro só com seguros

Em certas atividades comerciais, como bancos, supermercados, magazines, revendedores de automóveis, há o uso generalizado do vidro como parte da decoração, que permite a divisão e iluminação de grandes ambientes. Por suas qualidades, este material, muitas vezes importado, tem sido utilizado, como filtro de calor e de excesso de luminosidade, nos projetos de grandes edifícios, principalmente comerciais, cujas fachadas, cada vez mais freqüentemente, são de vidro e esquadrias de alumínio.

A vulnerabilidade do vidro a impactos, que podem variar de uma pedra atirada até o choque de um veículo, é muito grande, ocasionando a necessidade de sua reposição. Nos exemplos acima, ocorre que, por se usar uma grande extensão da parede constituída de vidro sem divisões em si, uma pequena avaria significa a perda da peça inteira.

O empresariado tem se conscientizadodesteriscoetemprocurado a cobertura do seguro de Vidros oferecida pela apólice de Riscos Diversos, cuja tendência é se expandir a medida que o público em geral toma conhecimento dos serviços prestadospelosetordeseguros.

Como ainda não há uma tarifa específica para esta modalidade, nem normas previamente estabelecidas, cada proposta é estudada isolada�ente. Mas, apesar disto, a obtenção d�sta cobertura é fácil e acess1veI, além de se adaptar às cond1ções de cada caso

Automóveis

Carro nacional tem valor atualizado

Novos valores Ideais para carros de passeio de fabricação nacional, que servem como base para o cálculo do prêmio de seguro Automóveis, foram aprovados pela FENASEG, com objetivo de atualizar os preços de mercado, levando em conta, também, o desgâste do veículo quando o sinistro ocorre algum tempo depois da emissão da apólice.

Na tabela dos valores Ideais, que abrange até veículos cuja linha de fabricação foi extinta, estão relacionadas 41 marcas de 10 fábricas do Pais: Brasinca, Ctiryser, DKW/Vemag, FNM, Ford/Willys, General Motors, Puma, Simca, Toyota e Volkswagen. Os valores variam de CrS 73 mil para o LTD hidramátlco aCrS 14 mil para qualquer tipo de Gordini e Dauphlne. O valor total médio foi fixado em CrS 37 mil

Els alguns dos valores estabelecidos: Dodge Dart (exclusive SE), CrS 50 mil; Galaxie (mecânico), CrS 62 mil; Corcel, CrS 34 mil; Belna, CrS 30 mil; Maverick (GT), CrS 49 mil; Chevrolet Veraneio, CrS 51 mil Opala (2500 cc, qualquer tipo), CrS 36 mil; Chevette, CrS 26 mil; Puma, CrS 42 mil; Vokswagen Sedan (até 1500 cc), CrS 22 mil; Kombi, CrS 27 mll; Brasília, CrS 25 mil

ENERGIA NUCLEAR EXIGE ESPECIALISTA

Somente as seguradoras que provarem possuir, em seus quadros funcionais, especialistas em riscos nucleares ou atômicos poderão ser líderes dos seguros deórgãos doPoder Públiconeste ramo. Esta restrição, imposta pela Circ. PRESl-64/74, é feita tendo em vista a naturezaespecial deste tipo de cobertura.

Tais especialistas deverão ser portadoresdecertificadodeconclusão de cursos especiais de energia nuclear ministrados pela FUNENSEG ou de diploma da especialidade regularmente registrado. Em vista desta exlgên. ela, é! FUNENSEGreabriua11ma. lr:e:,.,;� ::,ara o curso que mi:'!::���. � ::,rlmeiro no gênero.

Transporl1

_____Res -..:.pon s a bi _ li d a d e C _ iv i _ ___

RCFVAT tem

Taxação de mercadorias maior expansão em viagens internacionais o segu Facu1tatlv�º ?e Responsabilidade Clvll

A tarifa para seguro\ cuI0s Aut ae Proprietários de verTransportes - Viagens Inte� {RCFVATJ°�otores de Vias Terrestres b• agregado em Sido utlllzado corno cionais foi atualizada e �u de' bo� emit1d:ºs seguro Automóveis am da pelo IRB, adaptada a , ªPolice 1 . às vezes, numa única minação brasileira de rnerc� bertura' eunc,onandº como uma co- o• zer, aos º{Tlpreenslva, por assim di rias que incorporou as rn� rol1b0 e r dscos de Incêndio avarias n0" ca anos • cações introduzidas na 8 Usados a I materiais e pessoais u� ercetros. clatura aduaneira de �r 0 Além d além de apresentar o codig, l'l1enta O !sto, estamodalidade compleembalagens para utilizaçao9, �ue, cobr��u;o obrigatório (RCOVAT). viagens -internacionais, r11 rn�� Pessoais s�X�lu dslv�mente os da- em caso d 1n eniza até CrS 10 mas e aéreas. �:nente 8 c,sª morte e Invalidez per8 cau�ºº·hospltal�r:il para as despesas O código empregado 11d "'ªd ara morte d · Se uma pessoa • . , d ete a. ª sua cui e outra e for compro- rifa e const1tu1do e s O I Pagar u Pa, Pode ser condenada tos, sendo que os qu�1�0

ª d

de_ acordo melros indicam a pos1Ǫ i:.s' tendees áreas urb íllma. Assim nas , tft- Ih a ser anas esta quantia produto na tarifa e os ri� 0r Padrão :ais alta devido ao me- guintes - separadosdoPpi Q e vida ro grupamento por urnaerr-' l'l1a1su��-�irlge na cidade d á identificam o tipo de 001 �sºrnotd��tto a pequenas c�fs°õeeseqs�e Pr "nte as de 1 lagem usada para o ire mas os acld esrada, onde geralassim como o meio de Prop0em comentes são mais raros, num rções Ma�ensação, de grandes porte utilizado mentegrande c urna pequena colisão f(8 °esern Pode pr arro Importado certaPor exemplo, o en)(O iv' 181lha boisoPorºpvoctar um significativo e)(C rnorn Provoc are do motorista que qualquer espécie, corn O e� %e �nto co�� a colisão. E é neste do enxofre sublimado, d tl 9rande fe9uro fa��I e�emplo anterior, fre precipitado e do en)(O G' rnportància tativo mostra sua no Ap8 Para o segurado lo1dal, se enquadra ·rieP llo '1csar das tulo 25 - Produtos MI0fl�\Je uI�VA,, su;º11ficações previstas ocupando o item 03. S 01 9�ro /11ª o estu�rdas pela comissão rtfl 1 ªnde acu1ta v O do assunto, o se- mercadoria for transpo n6 PaIllle Potenct O apresenta-se com d. o " , "'é nte ai de granel receberá o có Ig ct P s do ª9ora expansão, prlncl- 01O e 25.03/51o, resP0 j ��nsab1nfbrigatói-�ª· Popularizada atraflI n·Çào ªde º• a noção de res- mente por via marítima e ��ªca0 da cuip�Vil estimula a Investi- se for embalada em barfl5r'b PtJ�ls e� As Pet os Pedidos de lndeb se t nes nsc1 soas es,- d ores, de ferro ou aço, e r0s a0, entes ao ca a vez dificada assim: 25.03/160te e vt::i.�:�: q�u ee0:��a:!�ã�

25.03/660, respectivarneíl<JeAs aI1 ª . , � "er& eraç- via mantima e aérea açi! 0 se 0es Prová ( Po11 ° do r cone ve 3 no RCOVAT d@!i P'lss8b111 segur ernentes à caracteri. A tarifa trata, ainda, (ll l11c1sºa1sdacte ciºi não como de res- dições obrigatórias - fr@lªnu�nI�açàcte t_rà�!•It mas de acidentes dedutíveis cláusulas e)(C If0rc1:ç&o � nctepo. efetuando-se a ' . ' r0 r1�u ncIa e cur 9ndentemente da - da tabela especial P8 �I tia1s "verlficPa, dando fim a dis- dutos químicos e farmac�l ª<:la nas decisões dos emgeraledas taxas adiCI

Critérios para risccs do construtor

O critério adotado para a tarifação de Riscos do Construtor - Imóveis em Construção ou Demolição - foi o de especificar o prédio por m2 de área da base do maior pavimento, por pavimento, inclusive o térreo e os subsolos oor metro linear de fachada, sornando:se as parcelas correspondenles a cada uma das especificaçêes, sendo de CrS 10 mil a in,;::orlância mínima segurada.

A tarifa discrimina, ainda, a demolirão e a construção, esta dividida em até 3 pavimentos e mais de 3 pavimentos. Sena fase preliminarda construção houver demoição, o p�êmio corresponderá à sorna dos prem1os para ambos os tipos de obra. Se a construção ou demolição tiver �ecuo de no mínimo 10 metros, a partir do alinhamento da fachada da edificação vizinha de maior recuo, ficará isenta da parcela correspondente a metro inear de fachada

A cobertura é dada pelo período de um ano em garantia única, mas será perrnitida a cobertura em período inferior, mediante aplicação de tabela específica. Se a obra durar mais de um ano, desde que não haja ocorrência de sinistro, deverá ser cobrado, para cada ano subseqüente. 75% do prêmio pago no período iriicial do seguro (CIRC. PRESl-34/74).

ADIANTAMENTO PARA INDENIZAÇÃO VULTOSA

Os adiantamentos das recui=ernções de resseguras, a partir de 1� de julho, estão sande concedidos slmultaneamen!s c:om as autorizações pelo IRB de Indenizações de valores Iguais cu superiores a CrS 1 milhão, Independente de qualquer sclicltação das seguradoras. Noscasos de seguros de bens do Governo, sujeitos a sor!�lo, c,uias responsabilidades saiam distribuídas sob a forma de cosseguro, 0 adiantamento _ do res!'equro será !eito à hder, acrescido das parcelas correspendentes às participações do IRB e demais cosseguradoras na indenização total, em cheque nominativo em favor do !'egurado, ccnforme Circular PRESI 68, de 16-5-74.

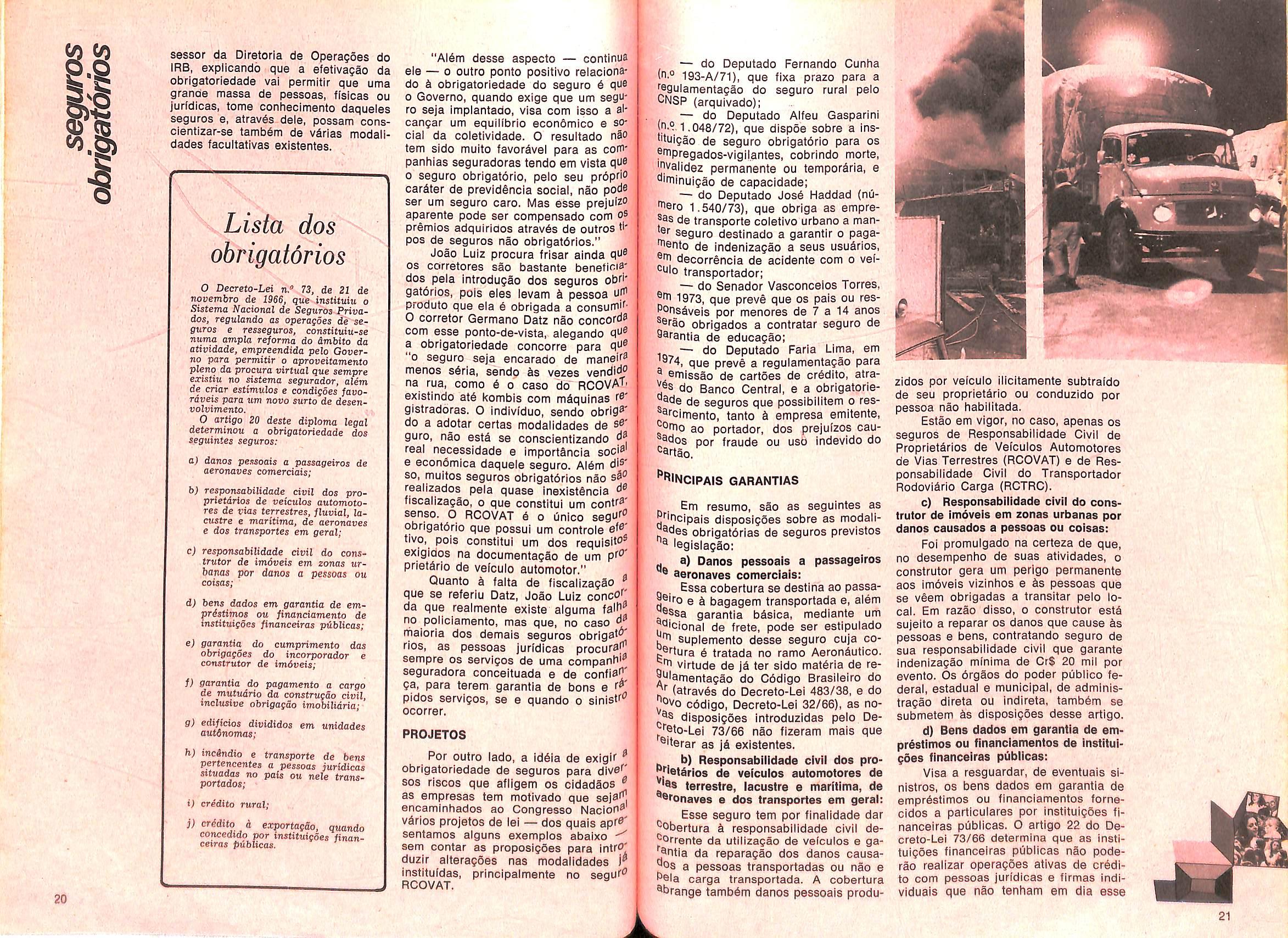

Incêndio

Joelma reforçou importância da prevenção

O incêndio do Edifício Joelma - que vitimou quase 200 pessoas e causou enormes prejuízosmateriais- mobilizou de novo a opinião pública do País para a importância dos sistemas de prevenção contra incêndio. Se bem que sob um clima de forte tensão emocional, prejudicial para uma decisão efetiva, a tragédia provocou uma ampla discussão quanto à adequação, eficiência e utilidade dos sistemas disponíveis.

Foram realizados vários debates e conferências, entre os quais o que trouxe o chefe do Corpo de Bombeiros de Nova Iorque, patrocinado pelo Grupo Lume, outros na Câmara Municipal de São Paulo, no Clube de Engenharia, na Sociedade Brasileira de Engenharia de Segurança, além da "Gazeta Mer cantil", de São Paulo, que também promoveram estudos obje tivando melhor proteção para a.s populações urbanas. Uma ''Cartilha contra Incêndios" foi preparada e distribuída pelo Instituto de Engenharia de São Paulo.

Na área governamental foram adotadasmedidasde segurança para construção de edifícios: em São Paulo baixou-se um decreto com normas de construção, o IRB expediu circular condicionando a aceitação de resseguro a padrões de segu rança e prevenção, a Câmara dos Deputados estuda, em Brasília, uma solução viável e efificiente

6

��:da

�::

ren�

l;ct:nlzação

7

FUN·ENSEG continua ativa no mercado

Em 1973 a Fundação Escola Nacional de Seguros consoll�:efetivamente suas atividades de prestação de serviços especia D . zados ao mercado segurador, principalmente na área do ensilÍ esta epo e s t �eterfeitoreferênciasa � saonapalet r estendendo sua atuação a todos os principais centros do Pa zou no a1,ditóriodo IR s B ra t 9ue 1 rea iN crJ gresso d , aoogore- 0 corrente ano tem procurado se aprimorar cada vez mais, com u e seuestágioemalgumas a preocupação de atender às necessidadesespecíficas de cada� de �fet:hiasc�mericanasdesegiiro gião: agora em maio, por exemplo, ao tempo em que inicia�a,; Departa-:n�ntoet.fªAssess�ria do Rio e em São Paulo, mais dois cursos de Liquidação de Sin1stri Pessoais do Insti;1,toa e bord c a identes • , 1 mai • agora desta vez abrangendo os ramos Automóveis e Responsab1lid9J qe sdetalhadamenteosprincípios Civil de Veículos,.desenvolvia curso semehante em Belo Horizon: Plan�eg:m O estªbelecimento de um com enfoque especializado no ramo Incêndio, e encerrava, em 5 � tnentaçã/J;�0;i. CP;ª�º �e complePaulo, com alto índice de aproveitamento, mais uma turma ���o� Unidos,re::tv!nâ�1ª�a�i\!r Corretores habilitados.

1, out��rnaoportunidade,a'análised�

Paralelamente ao aspecto de ensino, a FUNENSEG se ded:i ass1in�o t t e!1 1:�srelativosao mesmo . . es� ,1 , " s como plad d também à pesquisa técnica, aém de vir processando dados , ...es emgru O • nos e anuiatísticos - que antes era uma incumbência do IRB - tratando?' 1 dos benefícicisemetodos de ciisto meiramente do ramo Automóveis, modaidade a que·se dedicad;. Hi�ode-se Perceber por e t t. b _ de o início de 1973, e da qual já dispõe de informações de c I tre'/�ts Principai; difer:·:ça:\� panhias seguradoras que representam cerca de 40% do tota � e o questemaadotadonaquelepaís ar-r�adação deste ramo. Depois de feitas a gumas correções t t�od1tzid�osSivelm�nteviráaserin fitas magnéticas entregues, o que ocasionou o retardamentod� tencia,

(a)ainexiscomputação final, aguarda-se agora a publicação dos resulta daaposentadoria

�,

través de cursos montados em vários Estados e em sua sede, na Guanabara, o Centro de Ensino da Fundação tem desenvolvido diversas atividades de cunho pedagógico-didático, destinadas não somente à formação de novos quadros, mas também à atualização e reciclagem, em todos os níveis, de profissionais do setor, de modo a dotar o mercado de recursos humanos cada vez mais qualificados.

ASSISTENTES DE SEGUROS

Assim é que, depois de Intenso empenho, Inclusive para a obtenção de competente reconhecimento pelo Conselho Federal 1de Educação, a FUNENSEG conseguiu Iniciar em janeiro último, em sua sede -e o Colégio Cruzeiro do Sul, de Porto Alegre, deverá Implementar o mesmo programa ainda no segundo semestre deste ano - uma fase d� grande Importância, que visa a habllltar de modo amplo os estudantes de segundo grau. Trata-se do Curso Técnico para Formação de Assistentes de Seguro, que durante o corrente ano está sendo oferecido em regime Intensivo (um ano de duração) para portadores de certificado de conclusão de 29 Clclo, e que a partir de 1975 será ministrado em regime regular, com a duracão de três anos. Na prática, os Assistentes de Seguros terão a missão de examinar e conduzir os casos que constituem a massa de serviços das chamadas carteiras de seguros das socledade;0, outro lado, evidenciando sua llldade e preocupação com os versai I els de Interesse profissional, vários nv está realizando, na Guaa Fundação Curso Especial de Enge nabara, o 1 ra Seguros, com a nharla Nuclear pa d à necessidade finalidade de aten er ada vez mais de aperfeiçoamento c d mercado complexo e sofisticado o do nosegurador brasileiro, fornecen

ções básicas, a nível superior de conhecimentos, sobre a energia nuclear e os riscos seguráveis dec9rrentes de sua implantação e uso. Este curso está sendo ministrado por renomados técnicos com especialização e pós-graduação no Pais e no exterior sendo também realizadas visitas programadas ao Instituto de Energia Nuclear e ao Laboratório de Dosimetria da Comissão Nacional de Energia Nuclear.

ESPECIALIZAÇÃO DE PESSOAL

Cabe destacar também que a transferência da maior parte das tarefas de liquidação de sinistros, do IRB para as seguradoras, criou uma nova necessidade de mão-de-obra especializada que tem merecido da FUNENSEG toda atenção. Neste sentido, já foram realizados cursos de Regulação e Llqüidação de Sinistros dos ramos Incêndio, Lucros Cessantes e Seguros Rurais no Rio de Janeiro e em São Paulo; dos ramos Incêndio, Transportes e Cascos, em Manaus, Belém, Fortaleza, Recife, Curitiba e Porto Alegre; e dos ramos ncêndio, Lucros Cessantes e Transportes em Salvador.

Em 1973, além destes, foram ministrados cursos de Administração Financeira em Companhias de Seguro, Marketing em Companhias de Seguro, Especialização Atuarial sobre Seguros de Rendas Vitalícias - ramo Vida, todos realizados na sede da Fundação. Em convênio com a São Paulo - Cla. Nacional de Seguros foi oferecido, no Rio, um Curso Básico de Vendas de Seguros; com a Cia. União de Seguros Gerais, em Porto Alegre, promoveu-se um Ciclo de Conferências e Debates sobre Segurós para Executivos; e, em cooperação com a Faculdade de Economia da UFRGS, naquela mesm;; cidade, um Ciclo de Conferên-

Também em cqnvênio, com adB lnsurance, foi oferecido, na 58 sf companhia, na Guanabara, urnadlll de cursos, em grupos: - lntr06/ à Teoria de Seguros, Seguros �e 1 tomóvels e de Responsabllid�vsr: vil; li - Seguros de Riscos DIae' de Ramos Diversos e de AC���

portempodeserviço,havendo apenasaposentadoriaporidade(normalmenteaos65anos) e porincapacidade, e (b)aestruturação do sistemanabase de umregimefracamenteinflacionário(apesardea inflaçãojáestarsuperando o nível dos 7%) q1te permiteaoempregado acumular,paraefeito de futura percepção de renda de aposentadoria, créditosamwis,correspondentesa parcelasdaquelarenda,osquais, desde queusado o "planodepercentagemsobre o saláriofinal",poderão ser reajttstadosaonívelda percentagemacumuladasobre o saláriofinalantesdaaposentadoria.

O autor esclarece aindaque"há, alémdisso,naquele país, aboavontade - empartenat1iral, e em parte estimuladapeloegulamento do Imposto de enda - de o empregadorcontribuir,totalmente otL quase totalmente,para o plano,circuns-

tânciaqueconstituiumfatormuito importante para o sucesso da iniciativa.

Poroutrolado,anecessidade, muiw próxima, de estabelecerplauos privados de pensões(comple mentação de aposentadoria)noBrasil, ditadapelointeresse dos grupos seg10-áueisnamrais de ,m�pregados do mesmo empregador,exigiránumerosos atuários especializados nesta modaiidade.cuja cobertttra básica_(renda de aposentadoria),enquadravelentreoschamados..seg1tros .:m caso de sobrevivência", tem sido até agora, muito po11co utilizada n� Pais".

HamilcarBarroslembraaindaaue aexperiênciaelosatuários que militaram nosegurosocialserá,certa1'1ente,degrandevalor,emvirtude dasemelhança ent1·e ascoberwras :JJ'oporcionadasporaqtlelese(;'uro e asconcedidaspelos"planosde pen r,ões".

Rendas Seguro de (Pension Plcins) nos Vitalícias em Grupo Estados Unidos

Pessoais; Ili - Seguros de 05 Cessantes, de Cascos Marítlr'fld�1 Transportes e de Responsabi1ld�6�1 0 vil do Transportador; e VI - el(Pias Primei Incêndio e Contabilidade de 5 sentnos de ros Pianos de pensões Visto�doria) e��mplementação de apo- CENTRO TtCNICO ran11d• em reiab�rados nos EUA eram 0t�eom 08, cornoÇao aos beneficias ga- Em regime de cooperação 8 ;!losPeensa aos uma gratificação ou re FUNENSEG e o IRB, foi feltª;s •ao em leais ah empregados pelos lon- Centro de Pesquisas TécnlC5 r• Pregadorºª de serviço prestados Fundação, uma análise de rlscº�o fie o fim exclusivo de elabora\�cs585°8nterne aperfeiçoamento das normas sob8,f(IIC!o' no ca nte o conceito de pen dições de prevenção e seguranÇ111 1bilsmais I rnpo privado, que tem b- terlormente regulamentadas 8 tts 8a na arga aceita ão 0 culares Normativas expedidas10 a..se con Idéia de ,. ç • é O que se Fundação sobre armazenarnen9 1Lt1s e Ceita Vê salário diferido" petróleo� seus derivados l[quld�lC!(o qºrno Parte d o beneficio de pentalações elétricas em locais �ln�he1r0 ue é com e um pacote de sasos, caracterlstlcas de combU511 p�lJ"s p e de Posto de salário em de de fibras naturais slntétlca5óe ,.rn bªra o e�utros benefícios margl des corta-fogo e revestimento 1-rn aç1 nerrc 0 Pregado. Dessa forma !··nas metálicas. 0 çao alção a de Pensão é oferecld�

Dois engenheiros deste centr8, Un, a O Invés de em substltul- glaram por cerca de três rn°5 o G I umento de ex•erlor - 11m na Atemanhª• t'(l�Str1n1c10 salário. nos Estados Unidos - freaii811lr,<ll élls d dos Planos -, cursos eãpeclallzados de prevaflel�I"' o da .�ta do esta de pensoes insegurança realizados por entidª�#�lil�8rri 1 Arnerlcan beleclmento do renome Internacional, oportú &C)h.teC!o 875_ 0 Express Campaem que foram analisados os r15cr��111ª i:ieIIem 1e8�egundo plano foi imempresas dedicadas à petro'11 6'81Clo O road e Pela "Baltimore & química básica, engenharia nººlCle r,êl(lasUtros Pl�mpany". E foram surengenharla de grandes estru1ll6,ti O �111iCl de fer/ºs de pensões, nas material técnico recolhido no �l�i��ro�ªCle Púb ?• bancos e serviços está sendo catalogado e servir l traCl ' St0 lica, na base de auto- suporte altamente significativo P lp) 01:l Pei é, mediante fundos admi- trabalhos futuros, assim como 5 ,.8 as Próprias para a montagem e execução vol empresas• sos especiais a serem desenV pelo Centro de Ensino.

O primeiro seguro de pensões em grupo foi emitido pela "Metropolitan", em 1921; o segundo foi emitido, também pela "Metropolitan", em 1924, para um empregador que já tinha um plano de complementação de �posen tadoria (auto-seguro), na base pay as you go" (repartição simples/. Ainda �m 1924, a "Equítable" anunciou sua intenção de oferecer um serviço de pensões em grupo, tornando-se a segunda companhia a operar no ramo.

A depressão dos anos de 30 re_tardou o desenvolvimento das pensoes, cujo volume de crescimento se acentuou, no entanto, a partir de 1940.

Atualmente, operam em planos privados de pensões:

- companhias de seguro de Vida ("insured pension plans"), que detêm 32% das pessoas cobertas; e

bancos administradores de bens ("trust banks" ?� "trustees"). companhias administradoras de bens ("trust companies") e fundos administradores de be�s ("trust funds"), com os denominados "trust fund plans": eles congregam 68% das pessoas cobertas.

MODALIDADES

São oferecidos dois tipos de fórmu la de benefício para o empregador es colher e para fins de qualificação no "Internai Revenue Service":

. - Fó_r'mula de contribuição defi nida (ou formula de compra de dinhei ro): as taxas de contribuição são fi xadas, usualmente, como uma percen tagem dos ganhos do empregado· 0 mo�tante de contribuições acumuladas sera empregado para comprar, na companhia. o beneficio de pensões que for passivei. O vulto do benefício dependerá do volume áas contribui ç�es feitas. do rendimento das inver soes, e ainda do sexo e idade normal de aposentadoria do empregado

11 - Fórmula de benefício definido ou fórmula . de compra de anuidades): e estabelecido um beneficio definido p�ra c_ada empregado, sendo as con lr(bu1çoes calculadas no nível neces sa:10 para produzir os beneficias de se1ados. Esta variedade é mais popu lar e apresenta 4 tipos básicos:

a) importância uniforme para todos os empregados - s 100 ou S 150 por exemplo, independentemente d� t.empo de serviço, idade ou salário e pouco usado;

8

e��aSiL·

no:º

: ��"•..:��:�.�Emp

resários sobre Temas

Hamilcar S. C. de Barros

9

b) percentagem uniforme dos salá• rios - geralmente de 20 a 40% dos ganhos, calculados com base na média de salário de todos os anos, ou na média de salário dos últimos anos;

c) importância uniforme por ano de serviço - garante uma determinada importância de beneficio para cada ano de serviço; por exemplo: pensão de S 5 ou S 1O por mês, para cada ano de serviço: ou

d) percentagem dos salários por ano de serviço. '

O último tipo é considerado como sendo o que garante resultados mais equitativos; essa circunstância o faz muito usado. O empregado recebe, em cada ano em que é participante do plano, o crédito de um benefício (parcela da futura pensão) igual a uma percentagem de seus ganhos. São muito usadas as percentagens de 1% e de11/4% para cada ano.

Ele ainda admite dois planos: (a) plano da média dos salários durante o tempo de serviço computado na fórmula - neste caso, o benefício final será igual à soma dos valores resultantes da aplicação da percentagem escolhida ao salário em vigor em cada ano - em outras palavras, será o resultado da aplicação da percentagem acumulada durante os anos de serviço considerados, ao salário médio; e (b) plano da percentagem sobre o salário final -o beneficio acumulado em anos anteriores é sempre reajustado, de modo que, atingida a idade normal para aposentadoria, a percentagem acumulada seja aplicada ao salário final.

Ainda com referência ao tipo que se baseia na percentagem dos salários por ano de serviço, é necessário mencionar que há os dois seguintes benefícios a considerar: (a) benefício para serviços futuros ou benefício para serviços em curso; e (b) benefício para serviços passados - para empregados que ingressarem no plano quando já tiverem tempo de serviço anterior

Se o benefício para serviços futuros for calculado com base na média dos salários durante o tempo de serviço computado, o benefício por serviços passados será comumente baseado nos salários ao tempo em que o plano entrar em vigor; nesse caso, uma percentagem mais baixa poderá ser aplicada para fins de determinação do benefício pelo tempo passado.

Quando o plano baseia os benefícios no salário final, em vigor na época da aposentadoria, • não é feita usualmente, qualquer distinção entr� os benefícios correspondentes a serviços

passados e os relativos a serviços futuros.

Um plano de pensões é considerado razoável quando garante, aos empregádos de salários altos, uma renda depois da aposentadoria que, juntamente com o benefício do seguro sociàl, corresponda de 45% a 50% de seus ganhos antes da aposentadoria; para empregados de menor salário. a percentagem deverá atingir nível mais alto, de 65 a 70%

Por outro lado, a contribuição para a compra desse benefício, em plano razoável, deverá situar-se entre 5 e 10% da folha de pagamento.

Um plano de pensões prevê, geralmente, outras coberturas, tais como:

a) pecúlio por morte (antes ou depois da aposentadoria) - fixado geralmente em 100 vezes a esperada renda mensal de aposentadoria;

b) benefício de incapacidaderenda no caso de incapacidade total, cessando geralmente quando o empregado atinge sua idade nor111al de aposentadoria.

O Regulamento do Imposto de Renda, aplicado pelo "Internai Revenue Service", estabelece:

a) que, pelo menos, 70% de todos os empregados sejam cobertos; ou

b) que, em um plano onde se exija contribuição de empregado, sejam cobertos, pelo menos, 80% dos empregados seguráveis, desde que. pelo menos, 70% de todos os empregados sejam aceitáveis para a cobertura.

Os empregados com menos de de1erminado tempo de serviço (não mais do que 5), assim como os empregados sem tempo Integral na empresa e os admitidos temporariamente em determinadas épocas, poderão ser excluídos do conceito de "todos os empregados"

Exigências para a inclusão dos empregados no plano:

a) tempo de serviço mínimo para a entrada: de 3 a 5 anos;

b) período mínimo de serviço para gozo dos benefícios do plano: de 1O a 15 anos, obedecida a Idade normal de aposentadoria especificada no plano:

c) idade m1n1ma: de 25 a 30 anos; o IRS não permite idade mínima superior a 30 anos;

d) idade máxima: é ditada por motivos de limitação do custo do plano· poderá ser de 55, 60 ou 65 anos;

e) alguns planos exigem, paraJ clusão do empregado, que ele : rendimento superior a determinad, mite, geralmente igual ao menorlO nefício de aposentadoria propotc • do pelo Seguro Social;

f) categoria de empregados: é� sível estabelecer planos apenas � os empregados de determinad� ?� ção ou locação; essa discnm1 não é usada com freqüência;

g)'" idade normal para a aPºst' doria: 65 anos; em alguns ca5°:, derá ser escolhida idade men°\rt anos, por exemplo -. gerade quando se trata de instituições , ridade, ou indústrias em que �l po de serviço do empregado s 0 duzido, pelas características d balho;

h) idade mais baixa para �� menta da pensão - pode ser es 5 1 Idade menor, geralmente 55 anod,.J pensão reduzida, e".igindo-sedB! empregado complete ,O anos o: viço ou de perm<!_nêncin no p1anne' derá ainda ser pre1·;sto o beO1 total, sem redução, no caso de 11 pregado completar 60 anos 8 e 30 de serviço; n�

i) custeio do plano: não c:O� tário -o empregador paga 8p� dade das contribuições para �o 1 e contributário -o emprega 8� lribui, total ou parcialmente, P subsistência do plano �

Beneficios adquiridos ("vest�� fits") - Muitas discussões 1 �sfr travadas, recentemente, nos rtl Unidos, sobre os direitos de IJl pregado aos benefícios dec089' da contribuição de seu ernP'6; para um plano de pensões, no cté ele vir a deixar o emprego an aposentadoria.

O "Internai Revenue Service/ e'.:1bora exigindo os "vested b818 nao estabelece, especificarnen/ drões mínimos de benefícios a <li como um dos requisitos para a cação de um plano de pensõe5· ,r' Parace haver tendência do e' modificar seu regulamento par!'!oi' um mínimo de garantia desse l na qualificação de um plano e� paimente no caso de pequenos gadores.

Mesmo que o IRS não toi116 6o atitude, é possível que a legis189r nha a exigir valor mínimo gar9t desde que o empregado tent19l pletado determinado tempo de 5 of Embora não haja níveis mínlt1'11 tabelecidos para o "vesting", 05i nos prevêem esses benefícios

P i e dos õ ao formularem os planos de ns .es.

ce��ge-se que o empre�ado, para reuma �n�o do benefício, tenha atingido o a e mínima e tenha completa- um tempo mínimo de serviço.

us��! P/anos de apólices Individuais, resgate ª go s7melhante a um valor de grupo em dinheiro; nas pensões em cedid� 0 benefício é geralmente conque se�o�.ª forma de renda diferida, sertadorticda na data norrnal de apo- a O empregado.

Vantag

-A II ens de um plano qualificado mento d m de estimular o estabelecidera1 disPlanos de pensões, a lei fe- 1mPortant EStados Unidos concedeu renda a es vantagens no imposto de dos, �mos, empregadores e emprega terminada�anos que satisfaçam a demente do 1 exigências, Independente• companhia ª 0de serem realizados em ªdminlstras de·seguros ou em bancos ou ''tru dores ("trustes", "trust fund" st company").

�.ênciPianos as e que satisfaçam a essas exi n'Jº de Re�darn aprovados pelo Sern e Service ª Interna {Internai Reve P�s qualific;;IRS) são chamados pla- ssJ1 atuáriaos de pensões. O IRS s.

A.s va 9ualifica��ª9E:_ns básicas de um plano ao: Sãoa) as contrlb • litu1 dedutíveis uiçoes do empregador Pres _de desp de sua renda bruta, a ª• esa operacional da ernb)eíll f as cont lb CluictªVor do r ulções do empregador 9a00as na re empregado não são inºas cobert nda tributável do empre do Por esteo, até que sejam recebi· 0ca;ºrri as e�frno beneffcíos, de acorCios �o da elpulações do plano; na ell)p'rJá en, P rcepção desses benefí �e de9ado e�f;� da aposentadoria, o 0 cte rendlme t' enquadrado em clas- ta)(ação�0mais baixa para efelC) • i� o\tes11 rendi �ão éíllen10 :ento proveniente dos 9uer tributá e fundos de pensões 1allbfªra O 8:1, quer para o fundo, tliesrr rri não Pregador: o empregado 0s até será taxado sobre os CI) que receba os benefícios· <l ct· • ��ão 8Pos18cl)1 ªº lrn Çoes favoráveis em re- s<lbr810 Por POSto de renda sobre o �Obr O Pe _morte, imposto estadual /) !"! d Cullo 0r ll) ªçã Por morte e imposto 0tte p:• no caso de benefícios ��J:tllqll 9os a um sobrevivente º: Sitos 9era1s para a qualifica• e a) () oºtnUrilcPlano ado deve se; datilografado aos empregados;

b) deve entrar em vigor no ano fiscal para o qual a qualificação é solicitada;

c) deve ser estabelecido pelo empregador para o beneficio exclusivo dos empregados e de seus beneficiários;

d) deve ser um plano com "Fundo", sendo proibidos consórcios e conta de custódia, bem como a compr3: de obri· gações e o deslocamento de importâncias com outras finalidades que não sejam o benefício exclusivo �os empregados e de seus beneficiários;

e) deve ser permanente, e não temporário; o direito de modificar ou extinguir o plano pode ser garantido, mas o abandono de um plano dentro de poucos anos após o seu estabelecimento, por quaisquer razões diferen� tes da necessidade econôrnlc'à, podera ser tornado como evidência de má fé e motivar desqualificação com efeito retroativo;

f) as · contribuições ou benefícios não devem fazer discriminação a favor de empregados que sejam funcioná• rios graduados, acionistas, supervisores ou empregados altamente remunerados;

g) deve ser estruturª?º de �odo a garantir direitos adqumdos ( vested rights") e distribuição de v�l?res, no caso de extinção; os benef1c1os para funcionários graduados, acionistas, supervisores ou empregados alta_mente remunerados no caso de extinçao an· teclpada do' plano, deverão ser limitados, a fim de que nenhuma discriminação a favor dos mesmos possa ser feita; e

h) poderão ser colocados requisitos quanto à percentagem de empregados cobertos, como por exemplo: 70% ou mais de todos os empregados, ou 80% ou mais de todos os empregados seguráveis, se 70% ou mais de todos os empregados forem seguráveis· alternativamente, poderá ser usada �ma classificação não discriminatória.

Regras para a dedução da contribuiçãodo empregador: Somen!e �o�erão ser deduzidas as contribu1çoes que tenham sido realme_nte feitas d_u· rante O ano de tributaçao e que nao excedam O custo atuarial dos benefícios prometidos.

As deduções são calculadas mediante regras que dependem do métod? atuaríal empregado ("regra do servio em tempo anterior" e "regra dos �nca por cento"), mas nunca �m base a custo superior ao recomendavel tecnicamente

Em suma, as exigências do IRS visam a:

a) cobrir o máximo de empregados seguráveis;

b) evitar discriminação de tratamento entre as diversas categorias de empregados; e

c) evitar que, para possibilitar maior dedução na renda bruta do empregador, o plano seja estruturado em bases de custo superiores às que seriam atuarialmente indicadas.

Empregados de organizações sem cbjelivo de lucro: São aplicadas regras especiais aos empregados de escolas, instituições de caridade e organizações religiosas, uma vez que o empregador, estando, nestes casos, isento de imposto de renda, não será motivado a contribuir para o seguro de pensões dos empregados, com o objetivo de reduzir a renda bruta da sociedade.

Neste caso, o benefício é concedido indiretamente ao empregado. pela redução do seu imposto-de renda durante o período em que forem feitas as contribuições para o plano.

O regulamento do imposto de renda exige que os benefícios sejam comprados por meio da entidade empregadora. Isto significa que qualquer contribuição para o plano de complementação de aposentadoria deverá ser paga ao Fundo pela instituição, e não pelos empregados.

Na prática, não há, propriamente, um desconto dessas contribuições, do salário do empregado, e sim uma redução do valor dos futuros salários do empregado, a partir de sua entrada para o plano, na base da importância necessária à contribuição do emprega dor para o plano.

No finai das contas, haverá uma redução efetiva do salário do empregado, e, conseqüentemente, de sua renda bruta, para custeio do benefício, 0 que implicará na redução do seu Imposto de renda no momento em que ele está em atividade, e, pelo fato de estar auferindo maiores proventos, enquadrar-se em classe tributária mais pesada.

O imposto de renda será pago sobre a renda de aposentadoria, quan do o empregado estiver em uma categoria mais baixa de tributação, em virtude da menor renda auferida.

O Regulamento do Imposto de Renda estabelece a importância máxima até a qual poderá ser reduzido O sa lário, para fins de compensar contribuições para um plano de pensões desta modalidade.

10

. l

j

11

Supremo determina que nao deve pagar correção seguradora monetária

Em vist11 de suarelevância, passando inclusive a se constituir em urna das principais peças da jurisprudência de Seguros, transcrevemos abaixo � :menta o acórdão e o voto da decIsao do S�prerno Tribunal Federal - proferida no ano passado �blicada no Diário da Justiça da União de 29-6-73 - em que aquela Corte, julgando um re�urso extraordinário de açãoqueteve origem noTribunalde Justiça de Minas Gerais, resolveu, por unanimidade, não conhecê-lo, o que vale dizer que não cabe às seguradoras pagar aos segurados correção monetária nas indenizações devidas.

Recurso Extraordinário n9 75.308

Minas Gerais

Recorrente: Osmundo de Melo Recorridos: Companhia Continental de Seguros e Instituto de Ressegures do Brasil

Ementa - Danos materiais. Demanda contra o segurador. Procedência, menos com respeito à correção monetária.

li. A Lei n9 5.488/68, não tendo sido regulamentada, não autoriza sua aplicação para os efeitos da correção monetária.

Ili. Recurso extraordinário não conhecido porque ausentes seus pressupostos - (R.1., art. 305, Súmula n9 290).

Acórdão - Vistos, relatados e discutidos estes autos, acordam os Mi-

nistros da Segunda Turma do Supremo Tribunal Federal, na conformidade da ata de julgamento e das notas taquigráficas, por unanimidade de votos, não conhecer do recurso.

Brasília, DF, 19 de junho de 1973

Raphael de Barros Monteiro - Presidente

Carlos Thompson Flores - Relator

Voto:

O Sr. Ministro Carlos Thompson Flores (Relator): Não conheço do recurso.

2. Foi ele admitido pelo despacho presiâencial transcrito, com base exclusiva na discrepância pretoriana, e no que respeita à correção monetária, desatendida pelo acórdão.

3. Penso que, nem com base no permissivo em apreço, merece conhecida a irresignação última. De fato.

Para julgá-la indevida, assim se fun· damentou o voto do ilustre Relator, Des. Ribeiro do Valle, acompanhado pelos demais componentes da Turma, fls. 188/9:

"A sentença merece reparos na parte referente à correção monetária, que, no caso, é Indevida. O § 29 do artigo 19 da Lei n9 5.488, de 27 de agosto de 1968, é expresso: "O Conselho de Seguros Privados fixará os prazos a que se refere este artigo e estabelecerá as condições que se fizerem necessárias a sua aplicação e execução desta lei. Tem assim

razão a apelante. A Lei n9 s;. ainda não foi regulamentada, e prevê seu texto".

4. Vê-se, pois, que a correção1 netária foi negada com base na � referida, a qual não foi ainda re�t! mentada. Os arastes trazidos a e,i cuidam de hipóteses outras, esf,!1 mente de reparação por ato ildel contra o seu acusador. Leio os ques de fls. 292/3 (leu). it Aquela do S.T.F. cuja xerocób'fi inseriu a tis. 204 e segs., n9 7 oS o acidente provocou danos pe55'fl como se vê da própria ementa, fl5 Qó "Indenização por fato ilíctode reção Monetária. Tratando-se o, denização por fato ilícito, d\5, resultou dano de natureza P8 10 o valor a cobrii é 0 do mornen t, adimplemento, razãt. porque e � valorização da moec:>., entre �o do evento e a do 0.uifnplerne� 'r comenda a correção monetáf18• curso extraordinário provido"•

5. Em conseqüência, ause::� prova da disc'.epância cem �s PO� referidos, máx1me como o exige 6r art. 105 (Súmula n9 291) e porQ118ri! se mostrou, outrossim, que O 10s tivesse negado vigência aos te)(Ạlei, antes defluiu de interpretaÇ � específica que apontou cory,019r de solver o litígio neste part1C�8� correção monetária - não rne ,i inconformação o conhecimento P nado.

É o meu voto.

STF decide competência a favor de segurad0

Em março deste ano, os Ministros da Segunda Turma do Supremo Tribunal Federal deram provimento ao recurso extraordinário n9 76 914, da Guanabara, interposto pela Sul América, Terrestres, Marítimos e Acidentes e outras sociedades seguradoras contra a Companhia Vale do Rio Doce

As companhias de seguro recorreram contra a decisão do Tribunal Federal de Recursos, que se declarou incompetente para apreciar a ação de indenização proposta pelas seg�rado_ras contra a sociedade de economia m_1st_a federal, relativa ao extravio e deterion.zação de carga transportada, o que deu margem ao recurso, fu�dado na_s letra "a" e "d" do permissivo const1· tucional, alegando-se dissídio com a súmula 504.

Ementa -· Ação ordinãria de indeni• zação fundada em contrato de seguro marítimo.

Competência da Justiça Federal.

Aplicação do art. 125, IX, da Constituição e Súmula n<:> 504.

li Recurso extraordinário conhecido e provido.

Acórdão - Vistos. relatados e discutidos estes autos, acordam os Ministros da Segunda Turma do Supremo Tribunal Federal, na conformidade da ata do julgamento e das notas taquigráficas, por unanimidade de votos conhecer do recurso e dar-lhe provimento.

Brasília, DF, 5 de março de 1974

Carlos Thompson Flores - Presidente e Relator

Voto:

o s�. M:r.istro Carlos Thompson Fio,e, ..•v-·-·.. Conheço do recurso e

�

lhe dou provimento, para que a �91o Turma aprecie o agravo lnterP0;/ fls. 52, e o decida como enten direito.

2 E assim o faço porque 8�8 dade, assentando a controvéí\8 seguro marltimo, como se aP110i111 inicial e documentos que a a� 9 f nham, a competência é da JusllY t dera!, tal como o tem considera0.�,' Corte. Súmula n9 504 e sua aPII (R.T.J., 56/679) '

Negando o aresto a cornP8 r. afirmada naquele texto não só Oi trariou, mas dissentiu do enLI� em questão.

3 J t'f' · hecir1 us1 Ica, assim, o con do recurso e o seu provimento, É o meu voto.

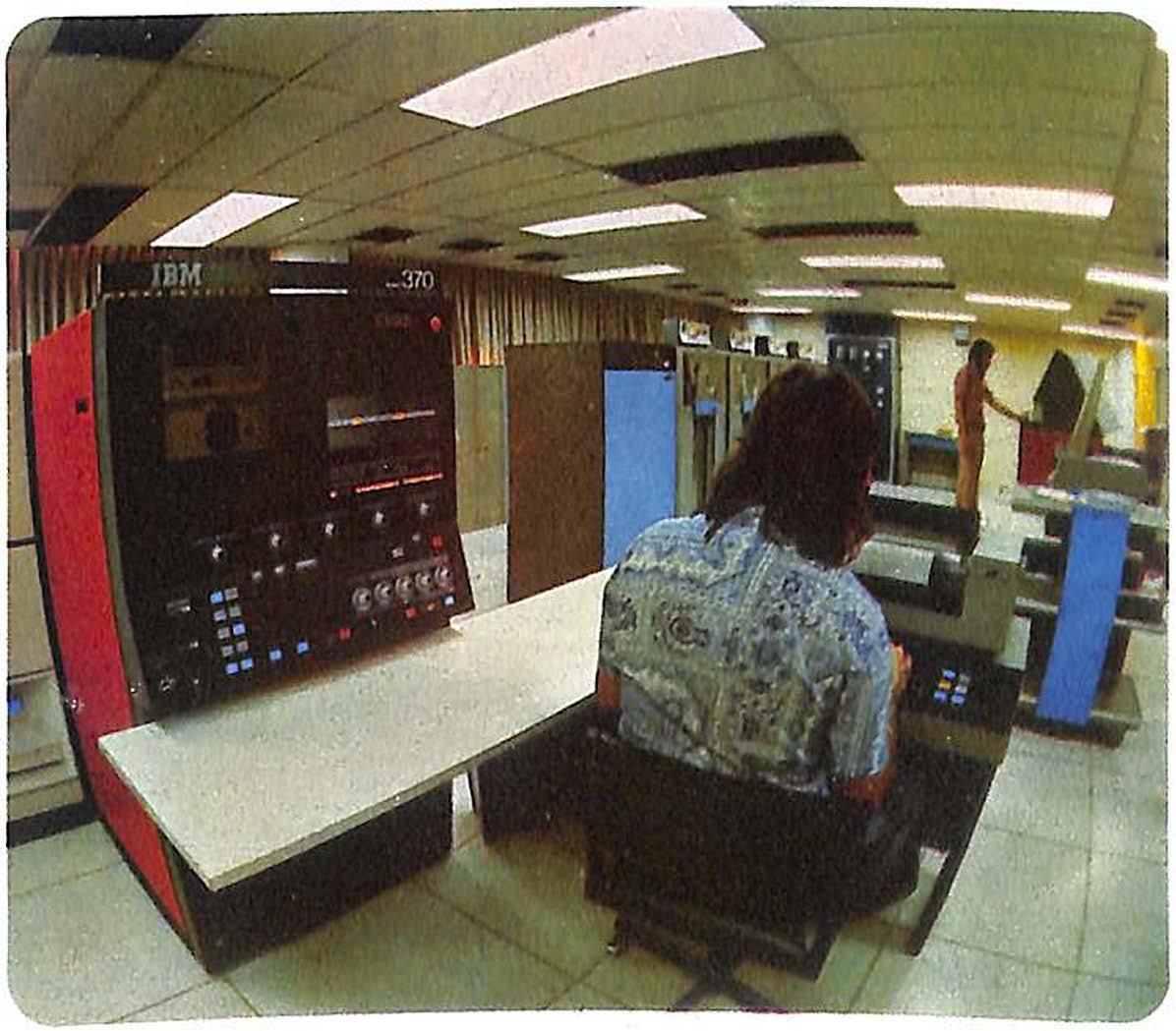

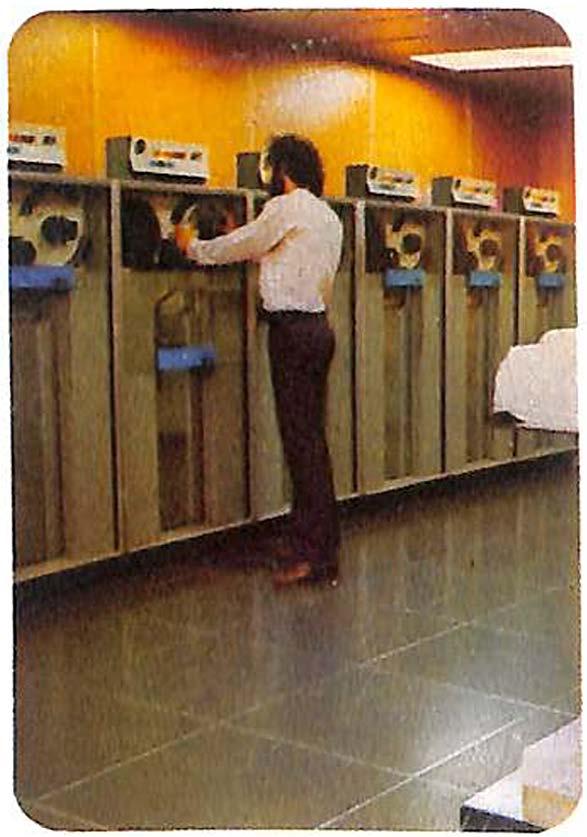

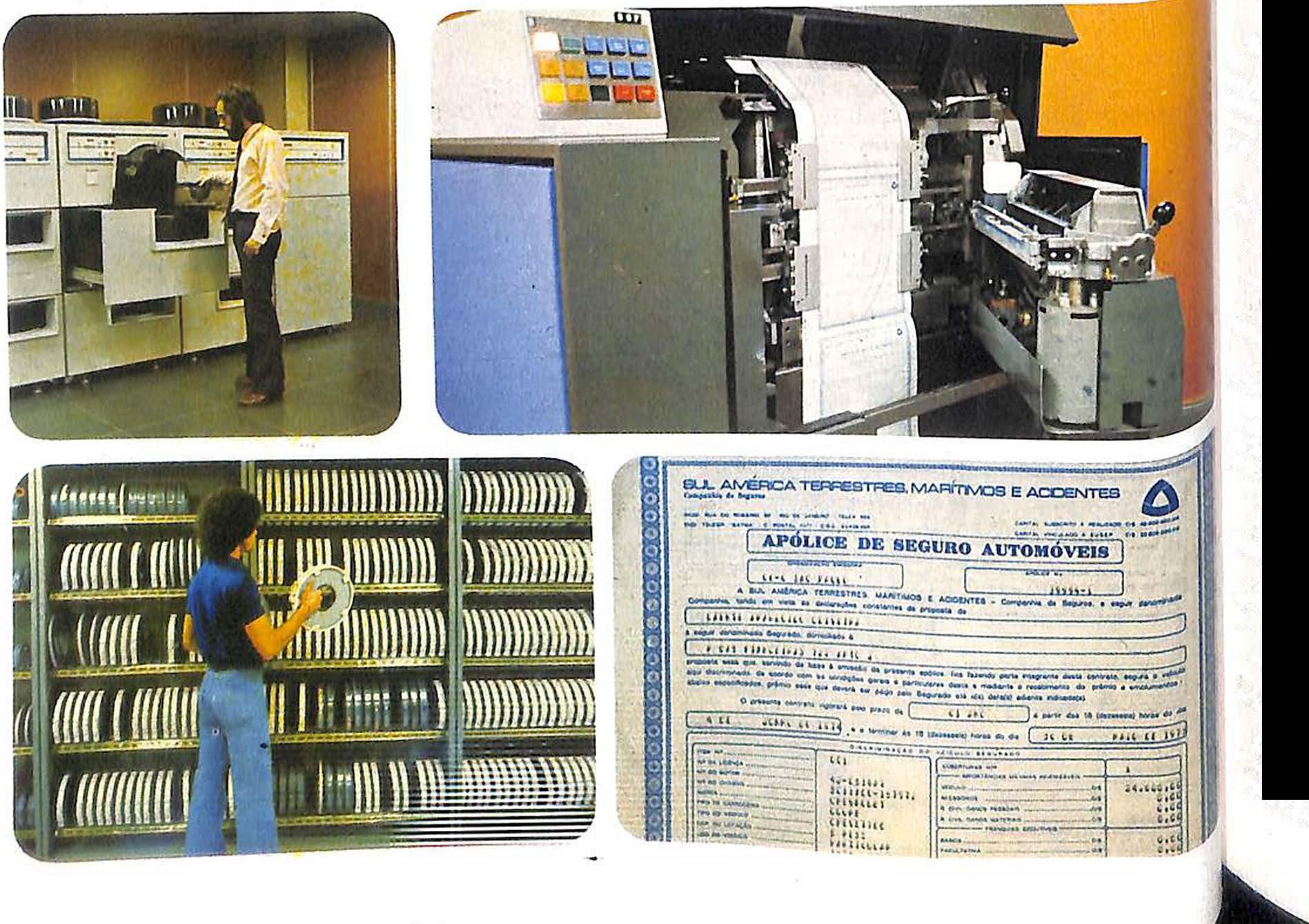

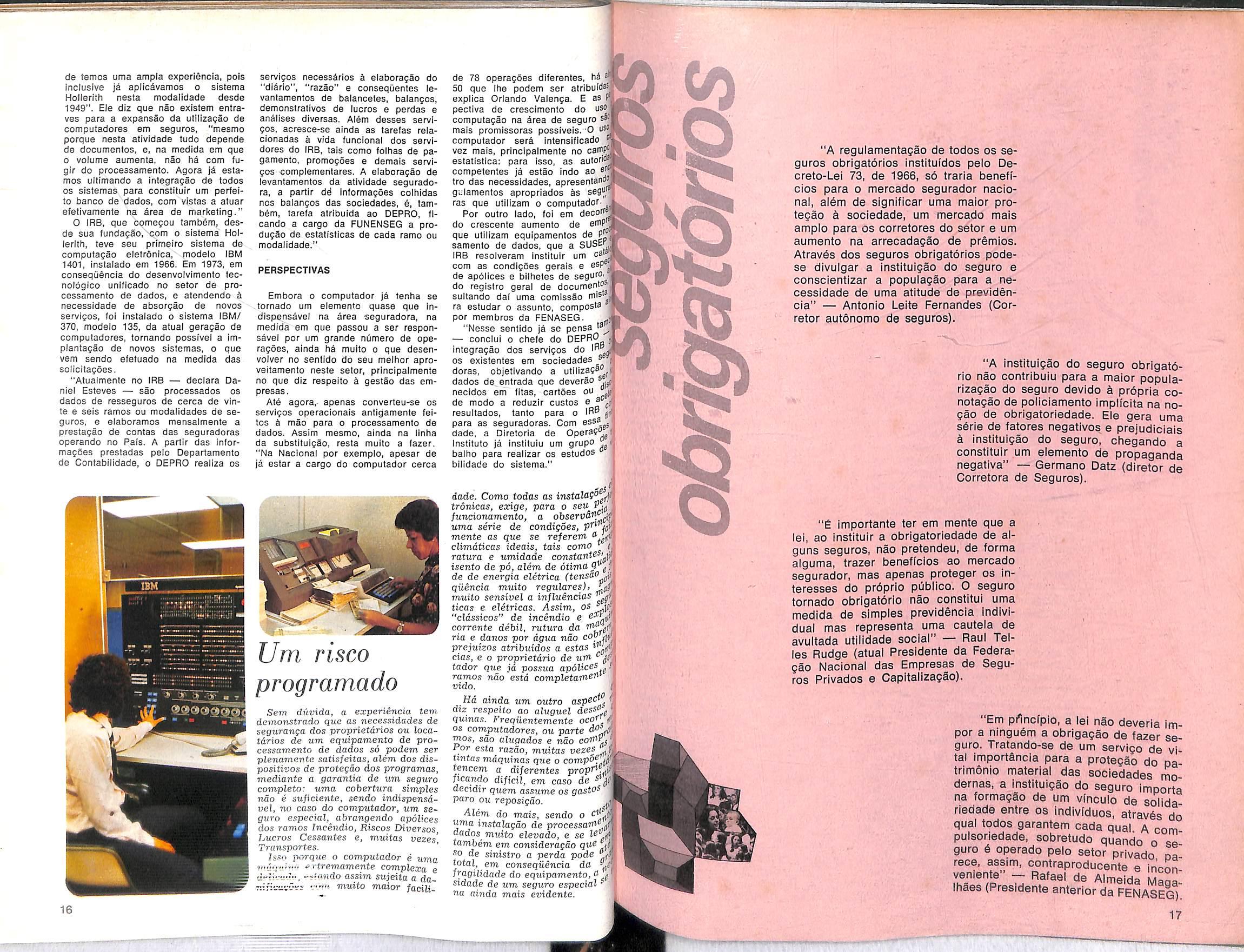

m fenômeno praticamente d_esconhecido há cerca de vinte ?nos_ atrás, o compurniliar ar tador e_ h?Je ur:n conceito fado rne�mª ª maioria das pessoas, tenbãsic O se tornado um instrumento Atu�tara a sociedade moderna. das a mente ele está presente em to dasd! grandes.empresas e na maioria Governtorte médio nas repartições do cutando a e n�s universidades, exeto as li � ma_rs.diversas tarefas, lanceira e ga as a area econôrnico-finan àsativid:Jesetor adm(nistrativo, como e comercia� de__Pesquisa, de produção cunstãnc· izaçao. Decorre daí a cir lransfor�!d de o computador ter se ern urna fe�· em tão pouco tempo, maioria da ramenta essencial para a sarials, s grandes decisões emprelAMBêM No SEGURO t �aárea de açao eletr· seg�ros o uso da compu- constante onca e também hoi·e uma co ea ·· ransurnado e Ja se tornou um fato doras mais · .P:'º menos nas segu ci�e lideram 0 dinamicas e atualizadas, a Processa mercado este sistema A.9urn temp mente de dados já de }?!a em � � uma grande realidade. 8�1ª0 de s ª1º• por exemplo, a Cia. se sua sed!guros Gerais organizou Pr:Inário exciu:m Porto Alegre, um da cessarnent sivamente dedicado ao re ern Gru O de dados do ramo Vi- Presentant�º• convocando inclusive s de todas as suas su�1'11tet ê Odas 1 certam eas, ocomputador ªlttraorn·e�te a mais l'll· ...,nar- illl<1quinas •a das maravilhosas h l>Ulsion que permitem e &01llen, lllam a existência do <lf91.110 emºderno, sob qualquer ��CIJtir est que se queira Sinte 8 assunto. i�,erisaes;! acumulando ''or ...,ver ·1· llto lllações s, 1cada massade �e,;�ssarto e capaz de orei C1ctade do esseacervocom �ll�lll que e segurança de tal ftin E!tir u ª<:abam por lhe ��ªlllentaiª importância ,,..·••esho. . "'l'l<l '"º n~ llotea a. lllil:o !endo atingid-o elll 11'1tia1 d ssin_,a parte de seu (lti�iºCios O e ªPhcação prática, h'l'l(l �ªCles s aspectos e % �hllar que se possa �lià�� te�0 que se sabe é que q,�t <tele0P0rtunidade de se �,l'tt��Si<terá�ma vez passa logo E!sho. 0 como ·••ente indispensável.

cursais, "para conscientizar os dirigentes dos setores técnicos da empresa quanto à importância deste assunto".

"É fácil perceber a importância do computador na atividade seguradora - declara Campos Salles, Diretor do Grupo ltaú. Pela velocidade de operaçces e redução dos custos de escala que oferece, ele acarreta uma drástica simplificação da burocracia, além de propiciar maior segurança, qualidade e movimento das informações. Permite um rígido controle téc· nico do seguro através de métodos estatísticos e matemáticos, analisando o comportamento desta atividade. O computador torna ainda possível a prestação de uma série de serviços aos segurados, impossíveis de serem executados sem o seu concurso. Tipicamente ele pode apressar a regulação do sinistro, centralizando todas as informações necessárias e permitindo uma liquidação rápida, eficiente e justa."

Segundo Luís Baptista, da Ass_essoria do Departamento de Operaçoes do IRS, "a criatividade de marketing em seguro é muito- dificil porque a necessidade do produto é conseqüência de um anterior desenvolvimento social. Por isso a atividade de seguro é eminentemente tradicional, dependendo do amadurecimento da consciência dos riscos na mente dos cidadãos e empresários.Assim, nesse conjunto de circunstâncias, o processo integrado

de informática, que somente a computação pode proporcionar, juntamente com a necessidade de diversificar as operações o mais instantaneamente possível, é que vai permitir o mais efetivo desabrochar da criatividade em seguro".

Também na área de resseguro a importância do computador é fundamental. Daniel Gonçalves Esteves, chefe do Departamento de Processamento de Dados do IRS, diz que "o crescente aumento da massa de dados exigidos pelos trabalhos administrativos e de controle da atividade de ressegures criou a necessidade da utilização de equipamentos de processamento de dados mais sofisticados, sendo essa utilização tão necessária quanto maior e mais diversificados forem se tornando os dados manuseados e as informações solicitadas pelo de:;envolvimento das atividades globais do IRS. A grande velocidade com oue os computadores modernos realizam cálculos e elaboram relatórios facilita a atualização de dados e aperfeiçoa o processo decisório, permitindo urna grande redução de tarefas repetitivas até então realizadas por funcionários, liberando-os para trabalhos técnicos criativos e reduzindo os custos ope racionais".

DIFICULDADES

Apesar de todas as vantagens que o computador traz para as empresas

1

12

,;

i

l

t

13

- precisão, velocidade, controle, auxílio nas decisões, facilitando o planejamento e ação da administração, e até mesmo economia de espaçosua implantação às vezes cria um problema humano de "rejeição", até certo ponto compreensível e felizmente de duração limitada. A própria aversão do indivíduo à inovação é responsável por essa condicionante: o funcionário mais modesto tem medo que o computador venha tirar-lhe o emprego e o de escalão mais alto o vê como um concorrente capaz de dispor de volume, qualidade e rapidez de informações. No momento,,porém, que a estrutura da empresa constata que o computador não pode substituir o homem na sua atividade criadora e que apenas libera-o das atividades repetitivas e monótonas, aí então o problema fica vencido e a máquina passa a ser aceita como uma necessária colaboração, sendo entendida na sua verdadeira natureza.

Um outro aspecto aparentemente desvantajoso dos computadores se refere ao seu custo operacional. É preciso saber que a curto prazo o uso do computador encarece muito as operações, por se tratar de um equipamento cuja utilização é cara, principalmente no item mão-de-obra associada. "Mas, a médio e longo prazoexplica Orlando Ramos Valença, Superintendente de Planejamento da Companhia Nacional de Seguros -o computador pode realmente baratear

o custo de execução do serviço em relação aos métodos tradicionais. Por exemplo, em apenas algumas horas fizemos com o computador o levantamento de uma carteira de Acidentes Pessoais em grupo, tarefa que, devido a grande quantidade de segurados, levaria mais de um ano se executada manualmente. O computador, assim, gerou- um controle instantâneo total, além de o serviço todo ter ficado expresivamente mais barato que o custo da mão-de-obra do métodotradicional."

"Contudo - comenta Campos Salles -o maior problema dos computadores se relaciona à sua utilização por empresas sem movimento econômico suficiente para suportá-lo. Deve haver uma demanda mlnima, uma real necessidade, a companhia deve enfim ter o porte apropriado que·justifique a sua utilização. Muitas vezes porém isso não ocorre, e. como acontece multo_no nosso País,o computador é usado'principalmente como símbolo de "status", daí o fato de algumas empresas terem ficado em difícil situação logo após sua implantação."

O Superintendente do Centro de Processamento de Dados da Atlântica-Boavista, Obertal Paes Filho, diz que todas as .tarefas de seguros podem ser feitas através do computador - "que cai como uma luva na nossa atividade" -e que uma das maiores dificuldades da ampliação de seu uso no mercado se deve à existência de um pequeno número de pessoas que

ª utilização criminosa dos computado entendem, ao mesm� tempo1 �e 5! res . está provocando, naquele país, ros e de computaçao eletronica, pre1ui:zos muito maiores do que os asnossa empresa, todos os contra�:, ���os � bancos e roubos de jóias. Ele seguros, relativos à produção, sa � m gou a citar alguns exemplos co tos através do sistema B-3.500, 00 de um chefe de pessoal que'pro substituiu, em setembro de 1972• �ramou o computador para deduzir equipamentos antigos, e que nosS· ,�?_fração de centavos de dólares do mite agora inclusive a emissão de � P ªrio-hora de cada funcionário e de- i t le de · oslar 0 ques'. _e '.:l respec1vo conro énP O de resulta�o em sua conta, ou conc11laçao com as diversas ag com um programador que instruiu 0 bancárias". <lasputador para ignorar as retira Pecia��esua conta bancária. Mais es- RISCOS técnico nte na área seguradora, o 01,; mais d no�te-amerlcano disse que Se os benefícios que o cornP � ªPóliceeddois bilhões de dólares em oferece são óbvios, suas limita i Pressas e s�?uros falsas já foram impotenciais, assim como os seu�ó' <1 outrasnt <;Omputadores e vendidas cos, devem também ser consid8 ds M irmas.

sua empresa - ou, por falta de knowÍlow, não a. percebia - hoje, graça� à experiência pioneira de alguns, foi despertada a consciência da existência deste recurso.

"Desse modo é grande a receptividade do empresariado moderno à introdução do processamento de dados nas operações de sua empresa, mesmo porque a evolução é irreversível e ainda que tenham dúvidas quanto à e�olução do sistema, se não adotarem as modernas técnicas de aparelhamento, sucumbirão ou serão engolidos num curto espaço de tempo, peta progresso" - acrescenta Luís Baptista.

Processamento de Dados e a partir daí teve início a programação dos servlços para implantação no computador. Começou então em 1968, em caráter experimental, a utilização de um computador em regime de "blocktime". Atualmente a ltaú usa o seu computador mais de 500 horas por mês, só para seguros

1 a as ele

Não se deve esquecer que O ,r.1 las corn �esmo lembrou que mui- máquinas e sistemas, mesmo as,.• Pois nã/:n�i?s erram por omissão, avançadas, podem desenvolver ( suas s enficam o que acontece em se usadas de maneira incorretai 0� enc:r� de co!:11putadores. Assim, erros de programação e as vl01\t Pias de _gados nao destroem as có da integridade pessoal seriam �f quanto d impressos, e ninguém sabe pios de pontos problemáticos qu �ornens �:s� material é reunido pelos dem aparecer neste caso. nl' 11rrnas e limpeza, que o vendem às O risco de erro não fraudu101cll n�ero. ��correntes por um bom didiretamente proporcional àS de 0at Çoes de m� segredos, como informacias do programador/analista 8� Produtos reado, desenvolvimento de necessidade de mão-de-obra esP d<' escalas d compras e vendas, listas e zada e consciente para que 581,�� lls e preços e similares. esse tipo de risco. Contudo, ª rnº O NECESSARIO de técnicas de controle lntede# Se possível minimizar a incidência Sár até Pau erros. J ta,/º brasiie·co tempo atrás o empreApesar disso, um técnico de 5 � a na uui:�o de seguro não acrediempresa de seguros dos Estad0 0 C ade do computador na dos, alertava, no início deste an

IVo marketing

., No"e que di tnç/Çiio m. z respeito aosaspectos tt'itiuº· Pode ercadológica, a compu1lr0 eis o Pr�starserviçosinesti se,.Cessam.! PTtncipaissistemas de �Sim. tt? . de dados poderiam I 1Vtdidos: % ;;�iss-ºPostaªº deseguro - A partir "-- 'ttot de segurosãoemitidos: "-- a .ª de seguro; Police d ln� "ecibo e seguro; »., e de comissão de corre, l>rºd»i,�Pas , 'llcao e.:....1:elatonos e registrosda �..,ttida.

04· est f 1ltt Q ÍQ - 4tu,_�s htf�� sao _ arquivadasas se'- :maçoes,parautilização dCldos14�dar1 cadastraisdosegurado; '<l'� Os t' '-estafcn_icos do seguro(para c!Q i,if tsticas); ele llr 0r,n . - 1>i-ºd1.tçcioªr:ao sobreaangariação e/'- �ct1.tçõ:o (Por�9rretor,inspetor u " tl'tf e regiaoprodutora), e ))Q "rêor,n _ liha'1>ti0 1/•Çoessobreacobrança 1 'l>te'lltoaraefeitodeseuacom1<¼l, �eesCob 04.,-;}-nic{ªnça de seguros - Esta "-Ora �com o recebimento,na ' o aviso de quitaçãoda

Na opinião de Orlando Valença, "daqui a poucos anos não ha�í)rá mais nenhuma seguradora que nao trabalhe com computador. Mesmo porque os prazos de entrega d�s tra�_athos serão sensivelmente reduzidos, Ja que não haverá mais necessidade de u111 prazo longo para sua execuçã?"

Hoje em dia, de uma man71ra geral todas as seguradoras aceitam de for'ma positiva o processamanto de dados. Se multas ainda não o adot�ram efetivamenfe, isso ocorre por circunstâncias de ordem diversa, tais como inoportunidade, como o caso _de não haver uma produção _su�s!anc1al, ou simplesmente porque nao in1c1aram ainda a reformulação de seus métodos de trabalho interno Na ltaú, a mecanização utiliz�da inicialmente foi o sistema Holtenth. Em fins de 1967 criou-se o setor de

nota de segurona. redebancária. Nestafaseocorreainda:

_ liberaçãodacomissãoaoscorretores, e

_ apuraçãodasbonificações�os inspetores de produção,sendojeitos os mapas,relatórios e r_egistrosda produçãoefetiva, e emitidososrespectivoscheques.

III - Sistema destnist:·os-:---�estafasecontrola-senaosoaliquidaçãodesinistros, como efetua-ser�gistros e calcula-sea,reserva de sinistrosaliquidar,alemd�sefª'!er estatísticasdesinistr?s:Aimportanciadessesistemaesta1ustame�t�no fato de cotaborarparaasestatistt�as de sinistro/prêmioqtte_forneceminformaçõesfundamentaisparaa gestão de umaseguradora.

IV_ Contabilidade_d,e custo - O objetivoprincipal nqm e o �e forn_ecerdinamicamente o lucromdustr:al apropriadoporregiãod!;produçao. Asprincipaisentradassao:

_ receitalíquida;

_ despesascompagamento de sinistros, e

_ outras despesas de produção (salário�,.aluguéis, luz, impostos, instalaçoes, etc)·

V _ Cadastro de segurado - Aí éconstituído,paraca�segurado, todourn.histórico:premias,cobran-