ros a •V-'!rV;: -.••f'-'v-S m •V' -;:-. S> tT' i/

INSTITUTO DE RESSEGUROS DO BRASIL

(Orgao Jurisdicionado ao MinisUrlo da Indiistria e do Comercio)

PRESIDENTE

Jose Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TECNICO

D^lio Brito

Alberico Ravedutti Bulcao

Arthur Pinto Ribeiro Candal

Claudio Luiz Pinto

Clinio Siiva

Egas Muniz Santhiago

CONSELHO FISCAL

Alberto Vleira Souto

Arthur Autran Franco de S4

Olicio de Oliveira

Sede: Avenida Marechal Camara, 171

Pone 231-1810 — Rio de Janeiro — Brasll

DELEGACIAS

MANAUS

Av. 7 de Setembro. 444, 2® e 3.° andares

BELEM

Av. Presidente Vargas, 197 — salas 228/230

FOBTALEZA

Rua Para, 12 — 3.° andar

RECIFE

Av. Guararapes, 120 — 7.° andar

SALVADOR

Rua 4a B«glca, 10 — 9° andar

BELU HORIZONTE

Av. Amazonas, 491/507 — 8.® andar

BRASILIA

Setor Bancirio Sul (Ed. Seguradoras).

Conj 2 — Bloco B — 15.0 andar

RIO DE JANEIRO

Av, Presidente Vargas, 417-A, 15."

SAO PAULO

Av. Sao Joao, 313 — 11.® andar

CUEITIBA

Rua 15 de Novembro, 556 — 16.® andar

PORTO ALEGRE

Rua Siqueira Campos, 1.184 — 12.® andar

ESCRITORIO NO EXTERIOR

LONDRES ^ „

Lloyd Avenue 6 — 5th Floor — E.G. 3

REVISTA DO IRE

Publicaqao trimestral edltada pela Assessoria de Relagoes Piibllcas do Institute de Rcssegui'os do Brasil

COORDENACAO GRAFICA E

EDITORIAL

Assessor Servigos T4cnicos Ltda.

EDITOR

Antonio Carlos Seldl

CHEFE DE REDACAO

Artur Barcelos Fernandas

ARTE

Jose Menezes MIra

Manoel Caetano Mayrink (Capa)

COLABORAM NESTE NCMERO:

Geraldo Luiz dos Rei.s Nunes, Jos6

Alberto Monteiro, Roberto Schneider, Cecilia Campelo Muniz, Vania Perreira

Leite, Talita Tavares, Crtstina Duarte

DISTRIBUICAO

Fernando Chinaglia Distribuidora S.A.

COMPOSICAO E IMPRESSAO

Grifica Editora Lord S.A.

Os conceltos emltldos em artigos assinados e entrevistas exprlmem apenas aa opinioes de seus autores e sao de sua exclualva responsabilldade.

Os textos publlcados podem^ser llvremente reproduzldos desde que seja cltada a fonte de orlgera.

Tlragem — 6.000 exemplares

Ol6trlbul;ao gratuita

sumano

E(jitorial

Panorama

Lucres Cessantes — roteiro para ajustamento do premio

Reserves Tecnlcas — seguradoras ampliam poder de aplicaQao

Seguros de Aeronaves

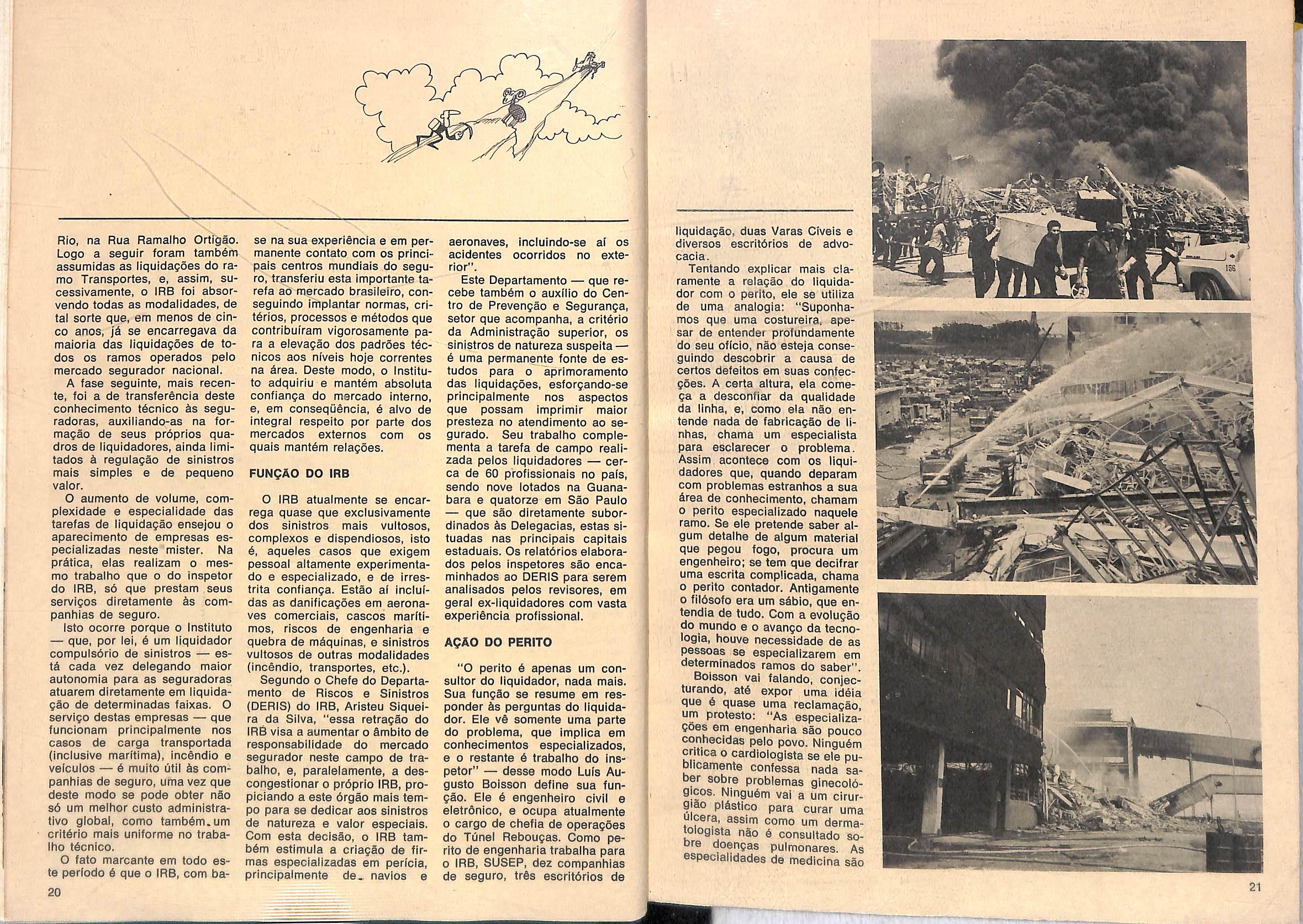

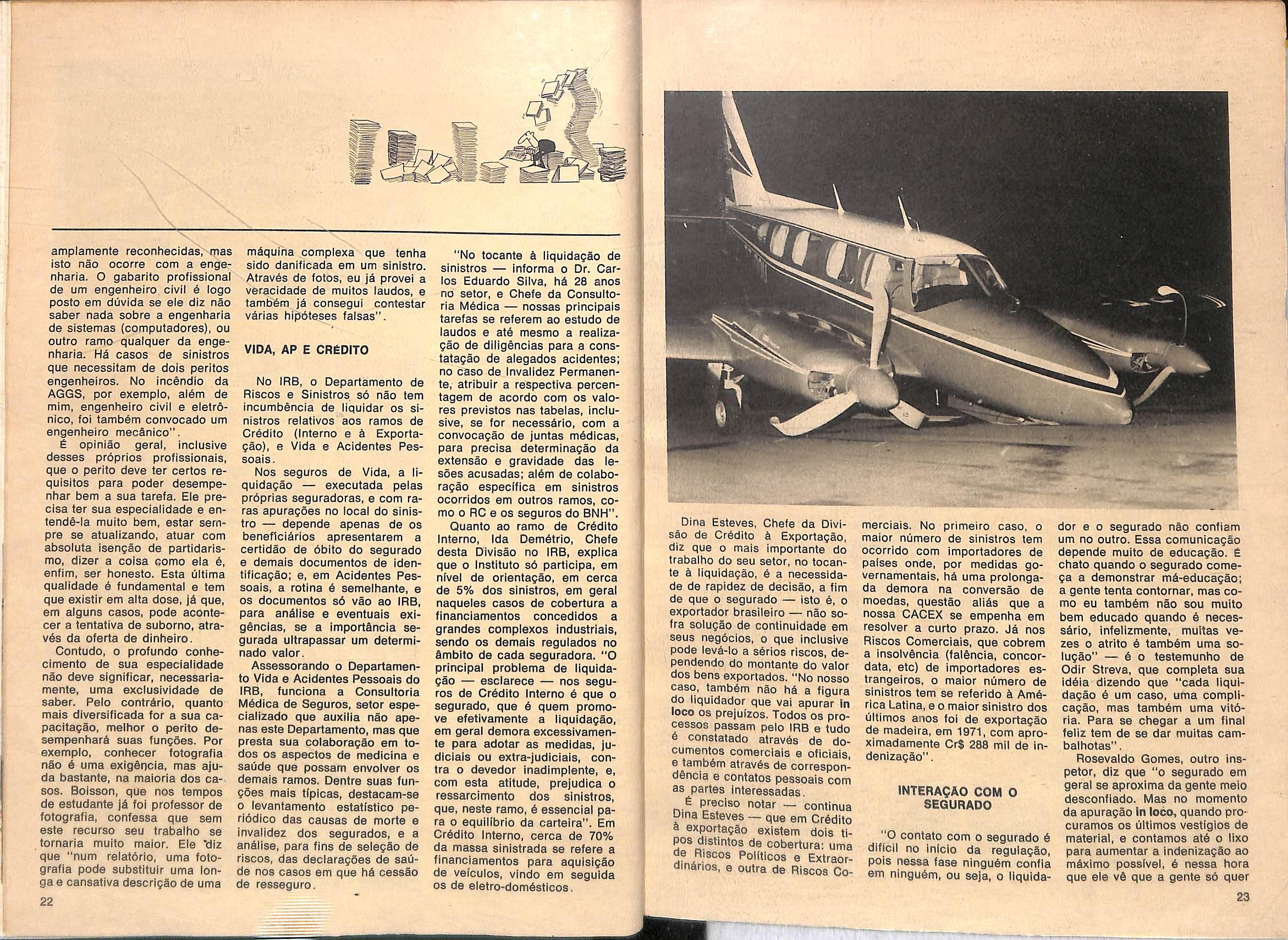

Os Liquidadores de Sinistros

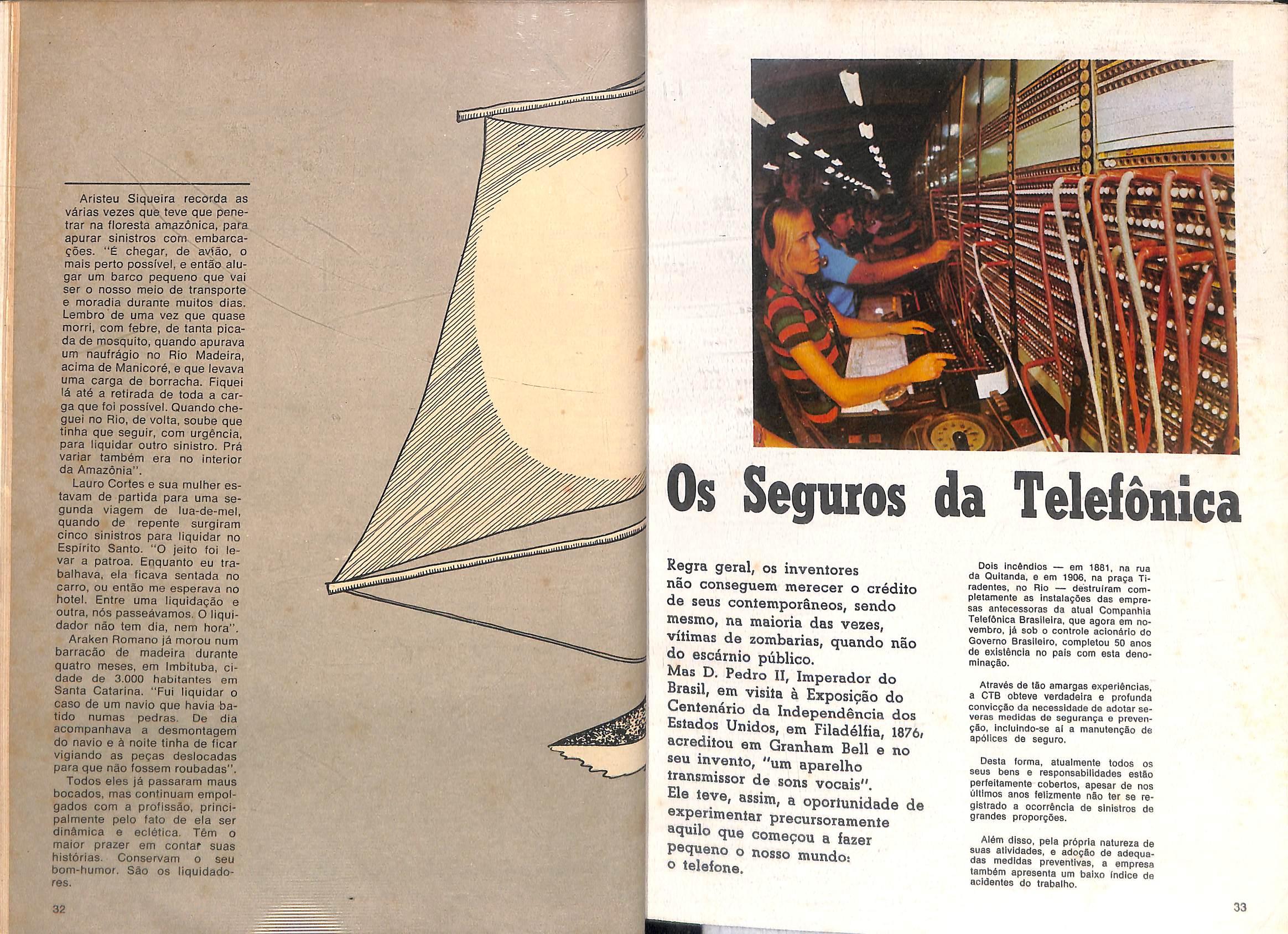

Os Seguros da Telefonica

Credito: sentenga determine que impossibiiidade de ressarcimento anuia contrato de seguro

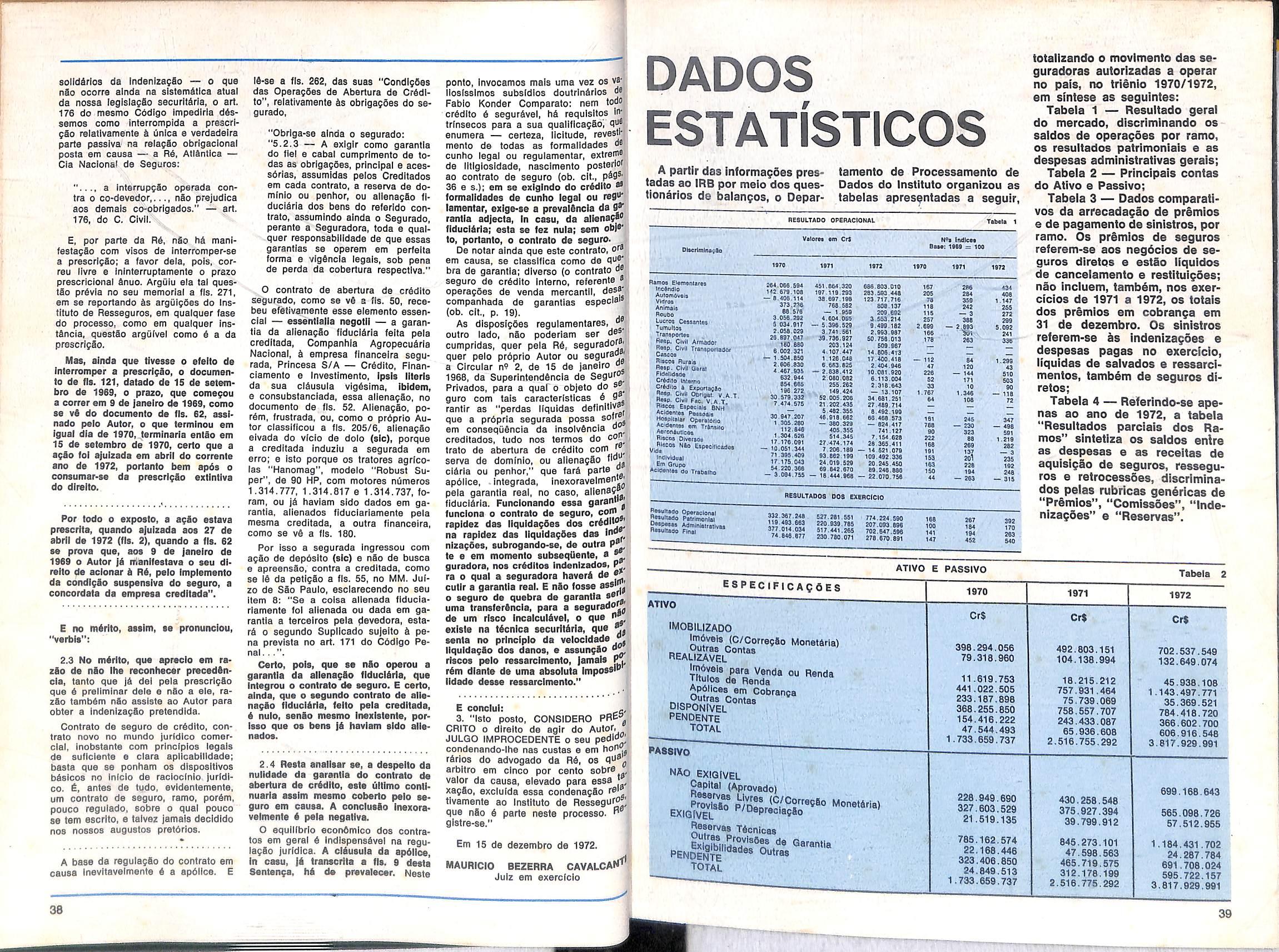

Dados estatisticos

Mercado Brasileiro de Seguros Perspectives de Desenvolvimento (cent.)

Indice da "REVISTA DO IRB" (anos de 1972

a 1973 — HLimeros 191 a 198)

correlaQao entre seguro e pro(juto nacional. A informagao estatfstica estrangeira indica, al6rn disso, c]ue a expansao do seguro se torna mais do que proporcional, a partir (je certo grau de evolugao da economia. Pode-se dizer que esses dados Toram uma espfecie de ponto de partida na forrnulagao da atual poHtica de seguros e dos seus objetivos finais. Na verdade, a atividade seguradora estava defasada, curiiprindo eliminar o "gap" e em seguida, subordinar 0 ' setor ks leis que reiacionam seu comportamento com 0 do sistema produtivo. Admitiu-se como ponto de ajustamento, para esse efeito, uma arrecadagao de pr§mios

ao nivel dos 3% do produto nacional. Para induzir o seguro a esse desempenho, a estrat^gla adotada consistiu, esquematicamente. em proporcionar-Ihe os seguintes instrumentos de expansao:

1) absorgao de toda a procura nacional pela oferta interne, a esla transferindo-se, inclusive, operagoes ainda coiocadas diretamente no exterior;

2) fortalecimento da estrutura empresarial atraves de fusoes e incorporagoes e da definigao das responsabilidades dos administradores;

3) internacionalizagao do mercado brasileiro, pela dinamizagao e expansao das operagoes externas do IRB e pela atuagao direta de seguradoras nacionais tecnica e economicamente capacitadas;

4) preparagao da infraestrutura operacional do mercado para a massificagao, peio rncremento da utilizagao de processes mecSnicos e eletronicos, pelo aprimoramento da qualificagao profissionai atraves de sistema especifico de enstno, pela ampliagao e racionalizagao da informagao estatistica necessdria ao processo decisbrio, pelo aperfeigoamento do processo cont^bil e pela intensificagao de pesquisas sobre protegao e prevengao de riscos;

5) aceieragao do ritmo de acumulagao de reserves tbcnicas e compatibiiizagao dos respectivos investimentos com as necessidades do desenvolvimento nacional. Em menos de quatro anos, grande avango ja foi obtldo, A arrecadagao de premios elevou-se de Cr$ 1,2 bilhSo em

1969 para CrS 3.2 bilhoes em 1972, esperando-se que se situe entre Cr$ 4.5 a CrS 5 bilhoes em 1973. Os capitals sociais das seguradoras totalizam mais de CrS 1 bilhao, quando em 1970 somavam CrS 210 milhoes. A capacidade de investimento do mercado {patrimonio liquido e reservas tecnlcas do sistema, inciuindo o IRB) elevou-se de CrS 1,3 bilhao em 1970 para CrS 3,5 bilhoes em 1973. 0 lucro da atividade seguradora subiu do indice 100 em 1970 para 261 em 1972, com maior rentabilidade nas inversoes e superavits (antes inexistentes) na gestao de riscos. As inversoes do IRB em titulos publicos ou garantidos peio Governo Federal evoluiram de Cr$ 49,8 em 1969 para Cr$ 600 milhoes em 1973, colocandoo entre os maiores investidores nesses papeis. Nao obstante os elevados Indices de crescimento da economia nacional e do mercado de seguros, foi mantido baixo nivel de utilizagao do resseguro externo, registrando o Brasil a menor taxa do mundo (cerca de 3% da arrecadagao interns de premios). O capital social do IRB, de CrS 15 milhoes em 1970, passou a CrS 100 milhoes em 1973 e ascenderb a Cr$ 150 milhoes em principio de 1974. Muitos outros dados poderiam ser objeto de mengao, mas os indicadores aqui referidos bastam para oferecer expressiva sintese das transformagoes ocorridas no mercado segurador brasileiro e das que, sequencialmente, decerto resuitarao (a mbdio e longo prazos) da agao dos mecanismas de crescimento ja inqorporados, pelo sistema. " ' "!

J

edtona

1 i-Lo •/}/?• /)/)/} ^.iirj

RELATORIO SITUA

MERCADO EM 1973

"0 ritmo ascendenle de hoje, extrapol^vel para as proximas fases de evolu^ao do mercado, foi induzido pela recente acelerapio do desenvoivimento nacional. Esta a sua causa necessaria, mas nao suficiente. Para converte-la em efeitos praticos seria indispensSvel criar os respectivos instrumentos de viabiliza9ao do processo. Tal a farefa que se propos, atravSs de extenso elenco de medidas e diretrizes. a polltica de seguros que neste quadri^nio vem balizando o comportamento do mercado".

Dirigindo-se aos participantes do Curso de LIquldagao de Sinistros, realizado em Mandus, o Presidente do IRB, Jos6 Lopes de Oliveira, afirmou ainda que as transformagoes substanciais do seior sao o produto do esfor50 conjugado do Governo e da iniciativa privada.

IMPACTO ATINGE SEGURO RURAL

Apresentado como mais uma agaoimpacto do Governo Federal, o Programa de Garantia da Atividade Agropecuaria — PROAGRO — destina-se a exonerar o produtor rural de obrigagoes financeiras relativas a operagoes de erudite, cuja iiquidagao seja dificuitada pela ocorrencia de fendmenos naturals, pragas e doengas que atinjam bens, rebantios e piantagoes.

O PROAGRO sera admlnistrado peio

Banco Central e custeado pelos recursos provenientes do adiclonal de atd 1% ao ano caiculado, junlamente com OS juros, sobre os empr^stimos rurais de custeio e investimento, aldm de verbas do orgamento da UniSo e outros recursos aiocados peio Conseiho Monetdrlo Nacional.

A cobertura oferecida peio programa serS de atd 80% do financiamento concedido por instituigao financeira, e a comprovagao dos prejufzos serS efetuada por esta, medlante laudo de avaiiagao expedido por entldade de assistdncia tdcnica.

Segundo exposigao de motlvos apresentada pelos Ministros da Fazenda, do Pianejamento, da Agricuitura e do interior, "a implantagao de um siste-

No relalorio preliminar enviado ao Ministro Pralini de Moraes, o Presiden te do Institute destacou que. ao chegar o final do quadrienio atual, a avaiiagao" .do crescimento do mercado deve ser fixada em pontos estratPgicos da poiitica adotada. A estratggia desta poiitica visou a reestruturagao do setor para capacita-io a urn desempentio allamente satisfatorlo como fonte de garantlas e de investlmentos para a evolugao economica e social do Pais, tendo-se a taxa de 3% do Produto (nterno Bruto como o mais adequado volume de dperagdes.

A expansao tiorlzcntal e vertical da oferta para nlveiamento com a procura gerada pela economia interna e peio comdrcio exterior decorreu de medidas basicas adotadas, tais como criagao e inovagao de "produtos" (modaiidades de seguros) a absorgao in terna de operagoes reallzadas no ex terior.

A concessao de incentivos as tusoes e incorporagdes e a revisao periodica do capital minimo — agora estabelecido em CrS 5 milhoes para cada um dos grupamenlos Vida e Ra mos Eiementares e em CrS 10 milhoes para as sociedades que operam em todos OS ramos, segundo resolugao do CNSP — mais o aumento dos limites tecnicos e operacionais das seguradoras foram medidas que objetivaram a expansao dimensional das companhias para obtengao de ganhos de escaia e incremento da capacidade operativa.

A instaiagao de escritorio do IRB em Londres, a revis§o dos contralos de resseguro externo, a implantagao do sistema de reciprocidade de negocios e a aberiura do mercado externo para seguradoras cOm "mais de CrS 10 milhSes de capital ocasionaram a internacionalizagao do sistema segurador nacional, atravPs de esquema 11derado oeio IRB e integrado por empresas tecnlcas e economicamente capaciladas.

Novosmembros para o CT e CF

Com a pariicipagao de 114 deiegados-eleitos, indlcados peias compa nhias de seguros, foram reallzadas, no dia 11 de dezembro, as eleigoes para renovagao dos representantes dos aclonlslas da ciasse "B" nos ConseIhos Tecnico e Fiscal do IRB. Para o Conselho Tacnico, foram eieitos os srs. Egas Muniz Sanlhiago, Eduardo Ramos Buriamarqui de Melio, Clfnio Siiva, Jorge do Marco Passes, Orlan do da Siiva Machado e Josemar Toscano Dantas, Os Srs. Artut Autran Franco de Sa e Haroldo Rodrlgues sao OS novos membros do Conselho Fiscal.

COBERTURA E MAIS FACIL COM BILHETE

A cobertura do risco de incSndlo para residencias, escritOrios, consulldrios e pequenas iojas podera ser concedida atravfes de bilhete.s. ao inves de apoiices, facilitando ao maxima a contratagao do seguro peio preenchimento de um formuISrio simples e padronizado com um numero reduzido de quesltos.

Ha aigum tempo esta vantagem de comerciaiizag§o era aimejada pelos corretores e seguradoras, visto que 6 iargamente usada em ou tros paises e que realmente simplifica a venda e execuglo do se guro, tornando-o mais atraente. Mais tarde pretende-se ampllar este sistema de contratagao a outros ra mos, como 0 de viagens aSreas dom^sticas, com a cobertura adquirida pelos interessados no balcao do aeroporio.

cla de criierios baseados em semeihangas tecnicas e funcionais, O projeto apresentado elimina OS entraves k venda em massa criados peio exagerado detalhamento analltico dos processes tradicionais, que exigem a informagao multipla e minuciosa sobre o objeto do seguro. colhlda, em cada caso, no local, peio inspetor da seguradora, segundo esquema tecnico e administrativo que Individualiza e aumenta a complexioade de cada operagao do seguro. No segmento de mercado a que se destina seguro incendio para garantia de riscos comuns — tornara viavel a massificagao demandada peio de senvolvimento do Pals e pela atual poiitica de seguros do Governo.

ma de seguro rural eficiente 6 tarefa de grande compiexidade, tanto em termos de tipos de riscos coberlos, como de culturas e de direas. No Brasit, jd se teve oportunidade de aferir as dificuldades que ibe sao inerentes, atravds da experiencia pionelra da Companhia Nacional de Seguro Agricola — ONSA — crieda em 1954 e extinta em 1966.

Dos problemaa com que se defronlou a ONSA, em sua curta exist&ncia, foram coltiidas observagoes da maior importancia. Destacam-se, entre elas, 0 entao despreparo tacnico e mate rial de multos iavradores, com emprego de recursos rudlmertares, praticas inadequadas de cuitivo e natural reststencla a interferancia do seguro em sua atividade".

Jjstliicam, ainda, as autorldades. que a natureza dos riscos da produgSo rural, muitas vezes catastroficas, reflate a probabilidade de frequentes perdas que seriam superiores ao pcder de reparaggo da iniciativa privada, tornando a poiitica de amparo as alividades agropecuarias, nos principals paises do mundo, dependente, em alto grau, do suporte financeiro do Estado.

Adaptou-se a infra-estrulura para a massificagao do seguro. de modo a eievarem-se os niveis de processamenlo mecSnieo e eletronico, com a emissao de apblices por computadores e ampliagao do uso de bilhetes de se guros, do nlvei de qualificagao profissional dos securitSrios, com a criagao da Fundagdo Esccia Nacional de Se guros, do nivei da informagSo estatislica, com o Plane Nacional de Estatlstlca de Seguros. e contdbii, com a implantagao do novo Piano de Contas, e a criagao do Piano de Pesquisas de Prevengao e Protegao de Ris cos,

As normas de constltuigao e apiicagao de reserves t^cnlcas foram revistas a fim de aceierar o ritmo de acumuiag§c destas e compatibilizar os respectivos investlmentos com as necessidades do desenvolvimento nacio nal e da gestao financeira das socie dades seguradoras.

A fimitagao dos investlmentos estrangeiros em seguradoras (1/3 do capital social) nao afeta as posigoes atuais mas Ihes imp5e a restrigao de nSo poderem sofrer doravante quaiquer au mento percentual. Esta ^ a recente decisao lomada peio Governo Federal, com objetivo de dosar a colaboragao externa a fim de preservar a hegemcnia do empresariado nacional no movlmento global do mercado. A medida adotada se assemeiha ^ orientagao ja vigente no setor bancSrio e em outras atividades subordinadas a poiitica do Minisferio da industrla e do Com6rcio, e sera cumprida nos processes de transferancia de agoes sujeitos a aprovagao da SUSEP.

Na sede do IRB, estavam inscritos 63 delegados-eleitores e. nas deiogacias, 51, assim distribufdos; 27 em Sno Paulo, 11 em Porto Alegre, 5 em Cui itiba, 4 em Belo Horizonte, 2 em Sal vador, 1 em Recife e 1 em Brasilia. As apuragSes foram procedldas no dia 14 de dezembro quando foram orociamados os eieitos. A posse dos no vos membros se reallza na primeira reuniao do Conselho Tecnico neste arc.

Os representantes do acionista de ciasse "A" (Governo Federal, atrav6s do INPS) sSo nomeados peio Presiden te da Republica e, atuaimente, sao efetivos OS Srs. Dfelio Brito. Cifiudio Luiz Pinto e Arthur Pinto Ribeiro Candal.

RAMO VIDA

NOS EUA

Apbs reaiizar um estdgio de aiquns meses nos EUA, sob a coordenagao da Duncanson & Holt Ins., o chefe da Assessona do Departamento Vida e Acidentes Pessoais do IRB, Hamilcar Siseberto Cortes de Barros. fez, no audltbrio do Instltuto, uma exposicSo das observagoes a respeito do trabaho das companhias de sequro de Vida norte-amerlcanas.

8aseando-se na Metropolitan, Equiabie, Mutual of New York. Amerlean International Life insurance e na Lite Insurance of North America, falou da profissao do atuSrio nos Estados Unisocial acidentes do irabaiho vida individual, saiide-indivifnHi J ® ssijae em grupo Skelfa ® varldveis, para avflifra®'?" ® t6cnicos para avaliagSo dos custos destas pen-

A comissao mista (IRB, SUSEP e FENASEG) que estudou a vlabilidade do bilhete de seguro para o ramo Incendio jS concluiu seus trabaihos, esperando-se apenas a reguiamentagao. O piano apresen tado contem Inovagoes tdcnicas que darao suporte a uma comerclalizagao dinamica e em larga es caia, partindo do conceito de que OS riscos sao suscetiveis de tarlfagSo niveiada e global, bastando para isto grupa-los com observSn-

Outro ramo que esta sendo estudado, com vistas a sua reformulagao. e o de Automoveis. carteira que mais preiuizos traz aos segu radoras no momentd. O problems maior desta reformulagao 6 que se desaconseiha a elevagSo gerai das taxas percentuais, pois esta medida poderia contribuir para a anti-selegao dos segurados. A solugao proposta e a adogao de um sis tema misto de pariicipagao dos se gurados combinado com uma franquia. sendo que o esquema de franquias tarifdrias atuaimente em vigor tambem seria reformulado.

SEGUROS NA CONFERENCIA HEMISFERICA

A XIV Conferencia Hemisferica de Seguros reuniu, em Buenos Ai res, em novembro passado, mais de 500 dniegados de 28 paises que disciilirnm OS problemas atuaimen te en!"-; iados peio mercado segurador, notadamente nos ramos Vida e Automoveis. A posigao do Brasil, segundo o chefe da delegagao. Mario Petreltl, "nao toi de disputa nem de pleltear posigoes indivi duals, mas sim o total entrosamento do mercado americano, com melhores e maiores trocas de informagdes".

0 Presidente da Conferdncla.

GuHhermo Hueyo, destacou que o principal obst^culo para o desen volvimento do seguro estd representado peio "flagelo da inflagSo, endemia que praticamente 6 signo da epoca, apesar dos esforgos que vdm sendo feitcs para ser contida".

A delegagao coiombiana demonstrou, em sua tese sobre os seguros de Vida, que o processo de cormagao de capitals straves dos mecanismos do seguro e da capitalizagao carece de estimulos adequados. A ausdncia de uma poii tica fiscal e de investlmentos subestimou um meio indlcado para a captagSo e mobiiizagao de grandes recursos econdmicos e socials. Portanto, 6 inconveniente a poKtica de investlmentos obrlgatdrios nos seguros, jd que pode produzir, co mo resullados, diminuigoes apreclSveis de produtividade e liquidez.

Com reiagao ao seguro de Auto moveis, a maioria dos participantes foi favoravel a uma reformulagao no sistema tarifSrio de cada pals, lendo em vista o crescente numero de sinistros que se verifica de ano para ano, com o aumento, tambdm, do numero de veiculos em trSfego, 0 que tern ocorrido em todo mundo

panorama

Fusdes e incorporaooes

Em 31-12-70 operavam no mercado 185 sociedades de seguros, sendo 156 nacionais e 29 estrangeiras. Num periodo de tres anos (de 1-1-71 a 31-12-73), houve uma redu^ao para urn total de 112 seguradoras (98 nacionais e 14 estrangeiras), ocorrendo 72 tncorpora^oes e 2 fusdes, alem de 16 mudan^as de nome.

BELAgAO DE SEGURADORAS ItTCORPORADAS Nordeste Iplranga

(Ordcm air.tbitica Ac 1-1-71 a 31-12-13) North British Independencia

SEGURADORA SEGURADORA ATUAL

Nova America

Nova P&trla

Comercial Ultra mar

Atlanta do para Sul America (Terrestre, Maritlma. Acldentes) Ocldental Interamerlcana <F|

Alliance Assurance London Assurance Ouro Verde Bamerlndus (7)

Anchteta Iplranga Pan AmSrlca Oarantla Unl&o (5)

Asstcurazlonl Oenerall do Brasil (1) Parana Bamerlndus (7)

Araguaia Faullsta Paranaense Brasilia

Atlas Assurance Americana pelotense Mau&

Avanbandava paultsta Phoenix Assurance Phoenix Brasileira

Bela Vista Parrouptlha Preferenclal Garantia Unl&o (SI

Boa Fi Seguradora Ind. e Mercantil Prevldente Sul Brasllelro (8)

Borborcma Naclonal Brasllelro (2)

Regente Americana

Brasilia Itail (3i Rlacbuelo Sul Brasllelro (S)

Catarlnense Hsiles (10) Rio de Janeiro Atl&ntica

Comercial do Para Boavlsta Vida e Acldente (4)

Rocbedo Porto Seguro

Comercial Cnion Independencia Royal Exchange Motor Uglon

Esperanca Allanca da Bohla Sagres Sagres Imperial |F}

Espinto Santo Brasil Salvador Bandeirante

Garnntla Ind. Paullata Bandeirante Santhlago Farrouptiha

Olobo Oarantla Unl&o Satailte Vera Cruz

Great American Home Insurance Solldez Katies (10)

Guanabara Oarantia Dnl&o (9) Sulssa Santa Cruz

Guardian Assurance Motor Union St. Paul Home Insurance

Hemlsf^rlca seguradora das Americas Tlet4 Ultramar

HumaltA Naclonal Brasllelro (2) Toklo Marine America Latins (9)

Imperial Sagres Imperial (F) Transatlantics Atl&nllca

Interamerlcana Interamerlcana (P) Unlfio Com, e Ind, Comercial

Intercontinental Seguradora Ind. e Mercantil Unl&o Naclonal Cruzeiro do Sul

Italbris Itaii (3) Dnlversal Mundlal

Itamaraty Novo Mundo Vanguarda Indiana

ilaraguA Vera Cruz Vila Rica Allanga da Bahia

Jequltlba Espirlto Santo (6) Yaauda America do Sul Yaauda (111

La Fonclgre Continental

Liberdade Americana (F) Fiis6es (as dcmals s&o incorporagoes).

Novos livros no Mercado Segurador

O sotor Oe seguros vem Inlensificando sua bibllograda com recentes publicagoes de expressSo para o mer cado. "O Seguro Privado no Brasil", obra pdstuma de Angelo Mdrio Cerne, aborda doutrlna, legislagao, prdtica o teoria, anallsando a fundo todos os conceitos da mat^rla. Valorlzado ainda mais pelo que representou seu autor — tecnico de renome intarnacionai, consethelro !6cnico do IRS por 18 anos — o livfo tern seu prefficio escrllo pelo Presidente do IRB, Jos§ Lopes de Ollveira, a pelo Presidente da FUNENSEG, Theophilo de Azeredo Santos.

0 langamento do ilvro de Angelo MSrIo Cerne fol reallzado no IRB, em ooquetel oferecido logo apds a solenldade de entrega dos prSmlos do concurso de monograflas do quai d o patrono, quando (ez-se uma homenagem a sua memoria, com a presenga de lamillares. Na oportunldade foram distrlbuldos aos Interessados tr§s IIvretos com os trabalhos premlados. que abordam o marketing de seguros.

Outra edigao que se destaca 6 o numero de oulubro passado da revlsta Conjuntura Econdmica, dedlcado ao seguro, que em sua segao "Estudos Especlais" focallza o marketing no seguro, fortaleclmento do seguro pri vado. abordando. aInda, os ramos de Crddlto, Vida, Responsabllidade Civil Rtscos de Engenharia, e Transporles com artigos de diversos tdcnicos do mercado segurador,

MARKETING PARA SEGURO DE VIDA

Informagoes prelimlnares da pesquisa previa ao Projeto para o Desenvolvimenlo de Seguro de Pessoa, que esta sendo desenvolvldo pela FENASEG, o ramo Vida Individual, de 1984 a 1972, aumentou em apenas 35% enquanto que o de Grupo teve seu movlmenlo quadruplicado. Na opiniao do coordenador do Projeto, Prof. Raimar Rlchers, "Isto se orlglnou de uma mudanga de poKfloa por parie das se guradoras dlante das dificuldades surgldas em torno do seguro Individual e da expansao das empresas a partir da Industrlalizagao, o que ocasionou o aumento do numero de empregados e de sua preocupagao social".

Esta pesquisa, encomendada em

Um Simposlo sobre Seguros Privados. patroclnado pelo Institute de Organizagao Racional do Trabaiho iDORT, reailza-se este m6s em Sao Paulo, com a parlicipagao de tdcnicos do mercado segurador e da Federagao das Industrlas de Sao Paulo. Eslao Inscritos cerca de 300 empresdrlos aos quals serao moslradas as oportunldades que o selor oferece ao desenvolvimenlo econdmico.

Foram convidados Idcnicos estrangeiros para exporem a experidncia de mercados mals desenvolvidos. seguindo a mesma linha de outros simposios palrocinados pelo IDORT — sobre leasing, trading companies, tecnologia industrial — de confronto entre a experlOncia de paises Industrlallzados com a dos brasileiros.

dezembro de 1972 e que deverd estar conclulda agora em margo, objetiva ajudar as companhlas de seguros a encontrar melos de dinamizar o mercado. O trabaiho constara de quatro relatorlos, o primeiro dos quals j6 foi entregue. A FENASEG pretende langar uma campanba de publlcidade Instltucional quando o Projeto estiver concluido, para divuigar em todo o Pals a dupla vantagem do seguro de vida: oferece maior franqullidade para a populagao. atravds de malor seguranga, e estimula a poupanga popular. 0 argumenlo seria reforgado com a aflrmaggo de que "dlnfrelro Investldo em seguro ajuda o desenvolvimento do Pals".

REUNIAO DE ESTATAIS

As seguradoras estafals — pertencentes aos Estados ou vtnculadas a drgaos federals — tem procurado di namizar suas operagoes, com o obje tlvo de alcangar uma partlcipagSo mals aiiva no mercado segurador braslleiro, atravds da cooperaggo miitua e de estabeleclmento de convdnios de cosseguro oara melhor aproveltamento de seus llmltes tdcnlcos. Essas companhlas — COSESP, GOSEMIG, COOERJ, SEGES, Uniao (Rio Grande do Sul), Federal (IPASE) e SASSE (Caixa Economlca Federal) fgm reallzado uma sdrie de encontros. quando sSo estudadas diversas provldgnclas tgcnlcas e admlnlsfrativas de interesse comum que Ihes posslbllltem melhor entrosamento operaclonal. no desempenho de suas finalldades socials e de promogSo das respectlvas economlas estaduals.

Lines Farroupltba

MUDANCAS DE NOME: (1) ex-Merctirio; (2) ex-Patrimonial; (3) ex-Seguradora Brasileira; (4) Lloyd AtlAntlco Continental ex-Boavista Vida; 5) ex-Garantia; (6| ex-Uniao

LU80 Brasllelro Inconfldincla dos Froprietarios; (7) ex-Atalala; (S) ez-Forto Alegrense; (9) ex-Varejlstas; (10) ex-Fortaleza;

Mercantil Uliramar (11) ex-America do Sul.

Metropolltana Corcovado Alem dessas, ocorreram. no penodo, as segulnles mudangas de nome: Camplna Grande (ex-Pa-

Mlremar Novo Mundo triarca): B.M.G. (ex-Latino Americana); Aurea

Mundlal Pfttrla (ex-Caini); AJax (ex-Brasll Libano); Bau (ex-Sao Crlstovao); Comlnd (ex-Induseg).

Nictberoy rtarantlft

A fim de orlentar o exportador brasiieiro na contratagao de seguro de ^,SxPortagSo, o IRB publlcou um Roteiro para o Exportador", expondo sobre riscos comerclais, rlscos pollllcos e extraordinerlos, coberturas especlais (vendas a admlnistracSo publica eslrangeira, contrato de fabricacao) e descontos especlais. Neste mesmo estllo, foram publloados llvreEngentiaria e Lutan! AI6m disso a "Cole" fo Brasileira de Se80), estd sendo atuallzada e o "AnuSrlo de Se guros 1973" fol editadr

Mostrar ao grande publico a import&ncla do seguro fol o objetlvo do Semlndrlo sobre Seguros, realizado em dezembro no Clube da Cidade de Sao Paulo, promovido pelos sindlcatos de corretores e de jornalistas.

Um Programa para Estimular a Utillzaggo do Seguro d o lema dos cor retores psulistas a partir do encerramento do semlndrio. que contou com pelestras fellas por corretores com experiSncia proflsslonal de multos anos. focallzando a maior comercIallzagSo de apbllces.

Algm das quesfdes reiativas ao au mento da capacldade de retengSo do mercado naolonal, o encontro reali zado em MInas. em agosto, teve como um dos temas principals o inlclo das operagdes experlmentals do seguro rural nos estados de tvtinas Gerals e Sao Paulo, como ponto de partlda para sua posterior extensao aos demals estados.

Em novembro passado, na Guanabara. foi realizado o V Encontro de Seguradoras Oticials, que Iratou do intercSmblo tdcnico e comercial, regi me de trocas e consultas sobre tdcnlca e operagdes de seguros. 0 pro ximo encontro foi marcado para abril, em Friburgo. no Estado do Rio.

ROTEIRO R^RA O EXrORTADOR

ENCONTROS EM S. PAULO

SEMINARIO

Incendio Acidentes Pessoais

REFORMULnpflO EM IIP6IICES lllUSTllVEIS

Seguro ajustdvel ^ aquele cuja ImportSncia segurada deve acompanhar a variagSo dos valores em risco. No Ramo Incendio. hS tres tipos: ajusfdvel comum, aiust^vel'para pr6dlos em conslrugSo e fSbricas em montagem (antes denominado ajustivei crescente) e ajustdvel especial. O primeiro tipo abrange mercadorlas em arma26ns gerals, deposifo em grosso e por afacado, deposlto ou em via de fabrlcagao em estabelecimentos fabris. e lojas a varejo: o segundo se aplica a prWios em construgao e maquinlsmos e Instalagoes de fJibricas em monta gem, e 0 tercelro cobre meroadorias em usina ou engenho de beneflclamento de produtos de safra.

Duas Importantes modificagoes toram intfoduzldas peia CIrc. SUSEP-42, de 8-11-73 nestes casos: as seguradoras podem emitir apbiices de se guro ajustdvel de qualquer um dos tr§s tipos sem a prdvia autorizagSo da SUSEP e 0 segurado efetuar6 0 pagamento integral do prSmio, para os ajustdveis comuns, e 50%, para cs dois outros tipos. na 6poca da emlss3o da apblice.

AJUSTAMENTO E ADICIONAIS

No ajustamento do prSmio, serSo apuradas separadamente, para cada item, as madias mensais das importdncias decfaradas, que nSo poderSo ser superiores is correspondentes verbas seguradas. Sobre cada m^dia obtida. caicuiar-se-d 0 prSmlo devido, d razfio do duodecimo da taxa anuai ou, no caso de a vigdncia do seguro ser su perior a doze meses, ^ razao da taxa correspondente, dividlda peio nCimero de meses de vigdncia do seguro.

A vantagem do seguro ajustdvei 6 que qualquer diterenga entre os prSmios pages e os prdmios devidos reiativos a cada item, no ajust^vei comum. serd devolvida, e, nos outros dois tipos. a diferenga serd cobrada ou devolvida, conforme 0 caso, no atb de apresentagSo do endosso de ajus tamento. A cobranga dos adiclonais progressives serA feila neste ajusta mento e incfdIrA sobre as impotlAncias que servirem de base ao cAlcuio do prAmio devido peio segurado.

A Giro. SUSEP-37. de 24-10-73, atualizou a tabela destes adiclonais progressives, constantes dos itens 1

COBERTURA PARA MOTOCICLISTAS

_ _ ^ „ Os nscos de Acidentes Pese 5 do art. 12 da TSiB. no tocante A soais decorrentes de treinos e ImportAncia segurada: no item 1, para COmpeti^oes em motocicletas as classes de 1 a ^ a imponsncia 6 (jg qualquer categoria terao coacima de CrS 17.617.000,00 e at6 u T j- ^ i- -

CrS 22.022.000,00 e a quantia base Dertura mediante a aplicagao excedente ,6 CrS 4.403.000,00; para das normas aprovadas peia as classes de 5 a 9. acima de Circ. SUSEP-41, de 5-11-73, CrS 8.808.000,00 e atb -

CrS 11.011.000,00 e a base do exce- a coberdente e CrS 2.201.000.00; para as tura exclusiva destes riscos.

Aufomoveis ESmiSTICB DA MULTR

Responsabilidade Civil

RCFVDT; nVERBnDnO PRRB REVENDEDQRES

Sao segurSveis as garantias

CrS 4-403.000,00 e atA ^ ® ^ CrS 5.505.000.00, e a base 6 previstas na TSAPB, excelo a CrS 1.100.000.00. de Diarias de Incapacidade CafA e aigodSo, para efeito de en- TemporSria. De acordo com a classe do risco deWnida no ©specials na tabela do item 1 sao, ^ ^respectivamente, classes 1 a 4 e 10 4. da tarifa, serao aplicaa 13. das respectivamente para as classes 1 e 2 as taxes de 1,85% EXioeNCiAS g 2,65% para morte; 1,85% o aumento por endosso, cobrando- e 1,90% para invalidez permase 0 prAmio na base -pro-rata". (oi nente; 13,42% para assistencia considerado como a meihor soiugSo e despesas suplemenpara os casos em que os valores em j- - j , risco uitrapassem a importSncia segu- tares (sem diStlngao de Classe), rada. Em contrapartida, nSo serA per- q 149% e 159% para assist§nmitida, para cobrlr os mesmos bens, a | mAriira o ri(a<5np<5a«s «siir«ip. emissSo de mals de uma apbiice de e Oespesas supieseguro ajustAvei, nem a sua coexis- mentares. Estas taxas aplicamtAncia com outra apbiice de prSmio g© gos seguros contratados pelo fixo. E termlnantemente probido redu- periodo de um ano, nao sendo zir a verba segurada ou transferir par- ^ , ~ j te deia, bem como inciuir novos locals, permitida 8 concessao de desA ImportAncla minima segurada, no conto coletivo. Nos seguros caso de seguro ajustAvei comum, serA contratados por perlodo inferior de cinco mil vezes o maior salArlo- . ^ . minimo vigente no Pals, por verba a 3"°- ^^evem ser cobrados Linica ou representada por verbas n9o de uma s6 vez OS premiOS obtiInferiores A quinta parte desse ilmlle. ^jos peia apilcacao da Tabela quando se tratar de seguro para o quai . ^ c o ri se estipuiarem deciaragSes dlArias, Hrazo Ourto, art. 5. da semanais ou quinzenais; e de vinte mil TSAPB. vezes, por verba bnica ou represen- qs limltes mSximos das imtada por verbas nio inferiores A dA- . , cima parte desse iimite, no caso de portaHCias seguradas por pesseguro para o qual se estipuiarem soa e para qualquer das garan- deciaragses mensais. ^jgg principals serao comunlca-

anualmeme ao mercado. No bertura abrangerA somente bens cujos casO de a importSncIa seguracustos estejam orgados, no minimo, da Uitrapassar estes llmlteS. a em quatro mil vezes o maior salArlo- • j - x j -j minimo vigente no Pafs. Para os se- mdenizagao serA reduzida na guros ajustAveis especiais, a impor- proporQao qu8 houver entre o tAncia segurada serA, no minimo, de jimite e a import§ncia segurada quatro mil vezes o maior salArfo-ml- i_ _ nimo vigente no Pafs, representada por Spolices garantindo essa uma ou mals verbas. cobertura adicionai.

Os prazos estabelecidos para entrega de filas magnAtlcas contendo os dados estatisticos dos seguros do ramo AutomPveis — atA 31-10-73 para OS dados correspondentes ao 1"? e 2*? trimestres de 1973; atA 30-11-73 para OS correspondentes ao 3? trimestre; atA 28-2-74. os do 4? trimestre, e atA 0 60? dia posterior ao tArmlno de cada trimestre de 1974 e subsequentes deverao ser obedecidos por todas as seguradoras que operam naqueie ra mo e que lenham auferido, em 1972, montante igual ou superior a 1% do total arrecadado pelo mercado.

As sociedades que nAo cumprirem estes prazos ficarao sujeilas A muita,

calcuiada A base de trAs saiArios minimos vigentes na Guanabara por semana, a partir de 28-2-74, quando vence 0 prazo para o fornecimento dos dados relatives ao ultimo trimestre de 1973. A muita serA contada do vencimento de cada prazo a data da etetiva entrega das fitas no protocolo da FUNENSEQ, e estes prazos tambAm se apiicam As seguradoras que nSo dispoem de equipamento proprio de computagao, em vista da disponibiiidade de outros meios tAcnicos para o cumprimento da obrlgagao.

AlAm das vinte e cinco "seguradoras que se enquadram nesta obrigagao, e que detem em conjunto um percentual de 71,54 sobre o total arrecadado pelo mercado, cada uma separadamente com mais de 1%, todas as demais seguradoras nSo abrangidas poderao cooperar no ievantamento estatlstlco, nas mesmas condigdes estabeiecldas peia FUNENSEG.

Vida

VIDA EM GRUPO PARA PEQUENAS FIRMAS

Empresas com no minimo 7 e no maxlmo 50 empregados podem agora ser estipuiantes do seguro de Vida em Grupo modalidade "Pequenas Firmas ou Entidades", no piano temporArio por um ano, renovAvei, AlAm de um indice de adesAo de 80%, o capital segura do. para cada components, nSo coderA exceder 60 vezes o maior saiArlomlnimo; no caso de os capitals nio a escala nao poderA ter mais de trAs valores, de-

a '9-'

Serio concedidas apenas auas coberturas: morte (resuttante de quaiindenizagSo. A cobertura adicionai de dupia indenizagio por morte acidentai somente serA concedida na forma total -

I extraprofissional — e para vado o segurado, obser- vado 0 limlte de idade estabeiecido

Riscos Diversos

SEM CABINE BANCO

Nag tem seguro

As seguradoras nao podem emitir apAlices que Incluam as coberturas contra riscos de roubo e furto quallticado de numerArio e outros valores, assim como o IRB nao darA cot>ertura de resseguro, nos casos em que a SuperlntendAncIa de Pollcia de Seguranga do Estado da Guanabara tlver determinado a caducidade dos certlficados que emite, em favor dos estabeleci mentos bancArios, para obtengio daquelas coberturas do seguro, sempre que tiouver InfrtngAncIa A legislagio de seguranga bancAria.

A Instalagio de cablnes protetoras nos estabelecimentos de Instltulgfies bancArlas, caixas econAmlcas e cocperatlvas de crAdilo, como medlda capaz de permltir o aclonamento do sistema de alarme e reagio Imedlata, em caso de assalto ou perturbagio da ordem tot considerada obrlgatArIa e o prazo para cumprimento das exIgAncias esgotou-se a 20 de novembro.

Os veiculos vendldcs por casas revendedoras, concessionarias, cooperativas, consorcios devidamente tegalizados e quaisquer entidades financladoras poderao dispor da cobertura a danos causados a terceiros atravAs de apolices de averbagao, desde que seja incluida uma ciAusula especial.

O estipuiante (quem vende) se comprometerA a faciiitar A seguradora a comprovagao do niimero e das caracterlsticas dos veiculos vendldos, alAm da veriflcagio do cumprimento das obrlgagdes por ela assumldas. A cobertura desta apAllce A automAtfca. iniclando-se no momenlo em que o vetcuio A entregue ao comprador (se gurado). devendo o estipuiante encaminhar A seguradora, atA o dia 10 de cada mAs, a reiagio de lodos os vei culos vendldos no mAs anterior.

O prAmlo relaflvo A cobertura de um periodo de 30 dias para cada velcuio correrA por conta do estipuiante, sendo que o comprador, no ato da operagao de compra e venda, poderA optar peia Inclusio de seu velculo na apAilce por prazo superior a 30 dias. Quando o comprador optar peia n§o Inciusao, sua deciaragio deverA ser enviada A seguradora dentro de 72 horas no mAxImo.

A seguradora. com base nos elementos constantes da relagSo fornecida peio estipuiante — n? da averbagSo. n? e data da latura da venda, nome e enderego do comprador-utiiizador se gurado, marca e tipo do velculo, ano de fabricagao, n? da Mcenga, do motor e do cbassis, fins a que se destine o veicuio — extrairA a conta mensai, na qual sera Inciufdos os respectivos emoiumentos, devendo o estipuiante efetuar o respectivo pagamenlo, nio se admltindo. em hipAtese aiguma, a retengao de prAmlcs a titulo de ressarclmenlo de sinisfros pendentes.

A Ciausuia Especial para Seguros de AverbagSo consta da Circ. SUSEP 35. de 24.10.73, que inciui o subltem 2.6 no art. 4? da Tarifa de Seguro Facuitativo de Responsabilidade Civil de Veiculos.

6

.ru'LtSial'™''™,;?;::, rr

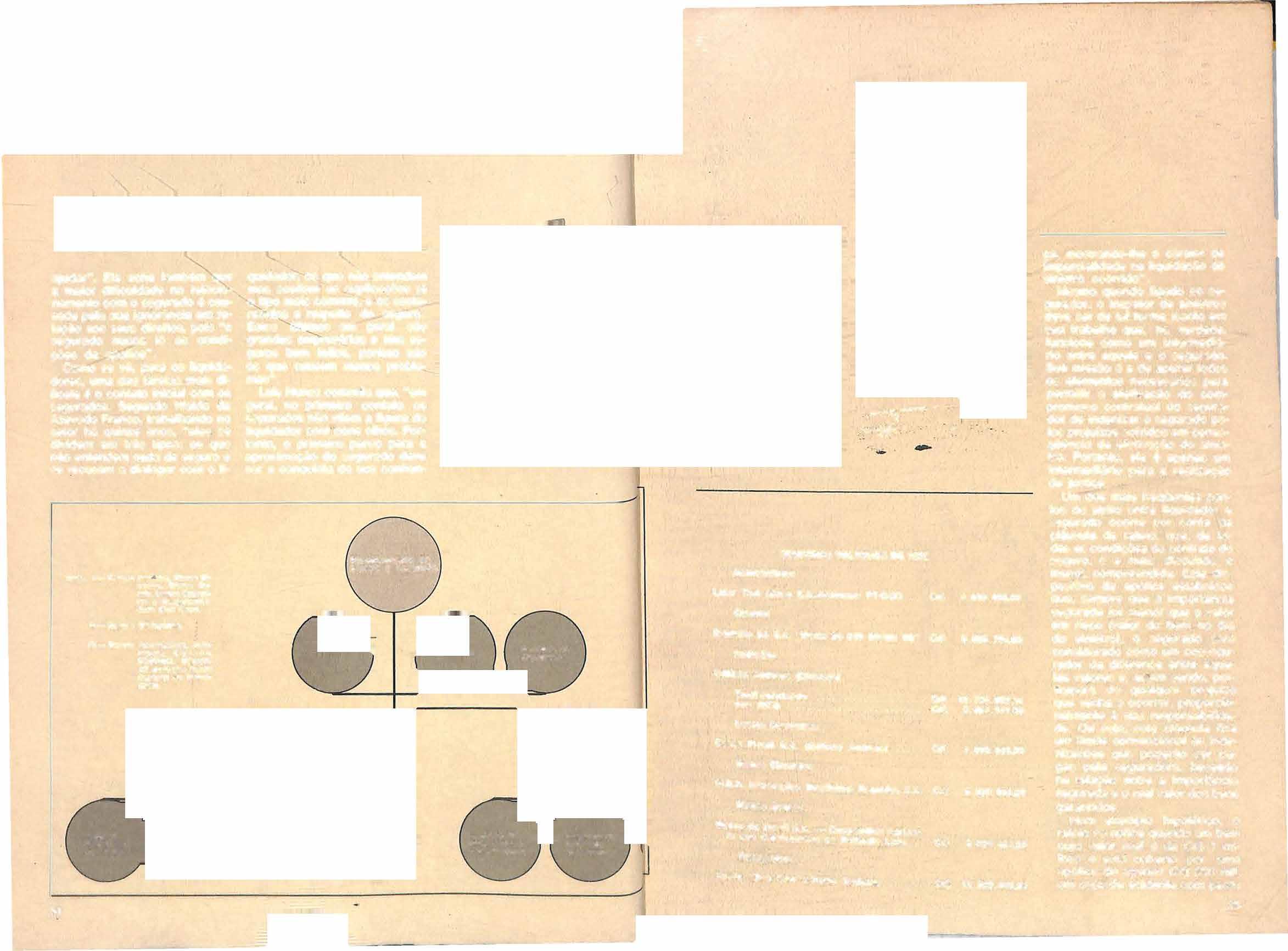

LUCROS CESSANTES

ROTEIRO PARA AJUSTAMENTO DO PRÊMIO

HéliodeCarvalhoTeixeira

A aplicação da Cláusula n9 119 (Devolução de Prêmio) tem dado lugar a várias dúvidas,e,freqüentemente, algumas seguradoras adotam processos complicados no ajustamento do prêmio,apôs o término de vigência da apólice portadora da referida Cláusula. Muitas vezes, tais processos chegam a resultados que não atendem à realidade

A base principal da regulamentação desta cláusula é o resultado obtído pelo segurado durante o praz? de vigênci� da apólice. E a regra tarifária determina que esse resultado (o valor em risco), no caso de a vigência da apólice não coincidir com o exercício financeirio da firma segurada, será o que se obtiver da aplicação da percentagem de lucro bruto,verificada na apuração do último balanço,sobre o movimento de negócios dos doze meses em que a apólice tiver vigorado.

Desta forma,se o período indenitárlo do seguro for de 12meses, tal resultado será o valor em risco. Se for superior a 12 meses, ainda será multiplicado pelo número de meses do pe• riodo indenltário e dividido por doze.

E, finalmente,se for inferior a 12 meses, o valor em risco será o que se obtiver da aplicação da percentagem de lucro bruto sobre a soma dos valores do movimento de negócios dos meses consecutivos em número igual ao dos meses do período indenitário (meses consecutivos que apresentarem a maior soma).

Vejamos, pois, um exemplo deste último caso. Evidentemente, a percentagem de lucro bruto será calculada, em qualquer caso,com1a exclusão dos valores não segurados. No exemplo, consideremos que a firma é uma oficina de consertos e a apólice contém os seguintes dados:

importância segurada sobre lucro bruto - Cr$ 1.200. 000,00; Período lndenitário -9meses (116%); Prazo de vigência da apólice - 19/5/72 a 19/5/73; Taxa básica - 0,35%; Prêmio puro pago - 1.200.000,00 X 116% X 0,35% = 4.872,00.

Pela correspondente proposta,verifica-se que foram seguradas as segulndespesas:

Ordenados; Salários; Encargos sociais; Impostos diversos; Aluguéis; Luz e energia; Telefone.

E, pela contabilidade do Segurado, as despesas totais são as seguintes:

Ordenados; Salários; Encargos so� clals; Impostos diversos; I.S,S.; I.C.M.; Dep�cfações e amortlzações; Aluguéis; Luz e energia; Telefone; Limpeza e manutenção.

Na apuração do últfmo balanço (o exercício financeiro da firma segorada é de 19 de janeiro a 31de dezembro), figuram os seguintes dados:

Prosseguindo-se no exame da contabilidade do Segurado,verifica-se o movimento de negócios dos meses durante os quais a apólice vigorou,encontrando-se os seguintes valores:

Com aa alterações determinadas, em 31 de outubro últlmo, pelo Conselho Monetário Naclonal (Resolução BCB270/73) no regime de aplicações das reservas técnicas das sociedades se• guradoras, foi significativamente ampliada a capacidade de cada companhia decidir oobre o tipo de investimento de sua preferência, respeitado o elenco de Inversões possíveis. Além disso, m�rece destaque o aumento da possibllidade de aplicação em ações cotadas em Bolsa, em detrimento das Inversões comp!.!!:órlas em ORTN.

Àpesar de alguns seguradores terem Imaginado que se Implantaria um sistema com flexibilidade ainda um pouco maior, foi visível o contentamento geral destes empresários, que p!)dem agora obter melhores resultados fi• nancelros, proporcionalmente a sua capacidade de gestão destes negócios. Mas alegria mesmo parecem ter demonstrado os setores do mercado de capitais, particularmente o de ações, que viu na modificação de critérios uma boa perspectiva de dobrar, até o final deste ano, o volume habitualmente aplicado pelas seguradoras em papéis de renda variável.

pOR outro lado. é preciso notar que, a par de sua função especifica de reparação de sinistros,que impede a solução de continuidade do processo produtivo das empresas, a atividade seguradora destaca-se também,no con texto econômico-social, por sua ele v�da capa�idade de inversão de capi tais, ou se1a,de financiadora dos pro gramas de desenvolvimento nacional em nível de infra-estrutura e indústria� básicas.

SEGURADORAS AMPLIAM PODER DE DPLICDÇâO

Lucro liquido = 1.230.000 (resultado bruto) menos 1.030.000 (despesas to• tais) = 200.000

Lucro para efeito do seguro = 200.000mais 790.000 = 990.000

Percentagem de lucro bruto para efeito do seguro:

990 000 x 100 = 51,56%

1.920.000

A apólica tem um período lndenltário de 9meses.Assim,os nove meses consecutivos de maior soma são os de agostode 1972a abril de 1973,cujo

total é Cr$ 1.800.000,00 AplicandoAjustamento final:

Prêmio pago .....................

Prêmio devido .......................

Prêmio a restituir ....................

Em conclusão: este é o método correto que deve se·r usado no ajustamento do prêmio das apólices de Lucros

NOTA: CrS 1.920.000 são o total do movimento de negócios de 1972 (cré

dito da conta Mercadorias (Peças),excluído o valor do estoque em ......· 31/12/72).

se a percentagem de lucro bruto para efeito do seguro sobre o referido total, temos o valor em risco, ou sejam:

X 51,56% = 928.080,00

Cessantes que têm a Cláusula n9 119 E é também o método mais simples.

Os novos critérios adotados, depois de uma expetiência de dois anos com o regime anterior (Res. BCB-192/71, agora revogada), evidenciam,acima de ludo,o grau de maturidade alcançado pelo mercado segurador brasileiro que nos últimos anos vem sendo alv� de aspec,al atenção do Governo, receben do uma série de estimulas - de na tureza técnico-operacional, administra tiva,mercadológica etc - em que se sobressaem as fusões e incorporações tudo conduzindo o setor para um� nova escala de atuação, mais compa trvel . com o esforço nacional de desen volvimento.

Assim é que, em resultado do abe lerado aumento dos prêmios arrecada: doa nos últimos anos as seguradoras passaram a se constituir em conjunto como o maior lnvesfld�r lnstltucionai do mercado financeiro,e ainda com a vanta�;-im extra de atuarem de modo estab1 hzador,em oposição, portanto,a part,c,pações de tipo especulativo.

"As nhias reservas técnicas das compa- de seguro Já atingiram uma

acumulação de recursos da ordem de 1 bilhão e duzentos milhões de cruzeiros - explicava o Presidente do IRB, José Lopes de Oliveira, em pa lestra realizada no ano passado em Brasília no Curso de Aperfeiçoamento de Técnica de Planejamento, para altos funcionários governamentais. E o pa trimônio líquido das companhias (capi tal e reservas livres), que dá a medida do índice de solvência dinãmica da e�presa,por constituir garantia subsí drána das suas operações,é hoje esti mado em mais de 1bilhão e seiscentos milhões de cruzeiros".

Segundo a Fundação Getúlio Vargas, a poupança lfquida acumulada através de reservas técnicas das seguradoras corresponde a 6% da poupança lfquida global. Quando o seguro atingir 3% do PNB, que é a metafixadanosplanos do Governo,essa posição relativa deve pular para 15% do total, o que mostra com meridiana clareza a posição estratégica do seguro no quadro geral da poupança do país. Tal performance do seguro não está longe de ser alcançada, ao se considerar a maneira como a atividade seguradora vem sendo ativada no pais.

ALTERAÇÕES

Com a preocupação básica de preservar a segurança, rentabilidade e liquidez das sociedades seguradoras, as alterações introduzidas pelo C.M.N. - previamente aprovadas pelo Conselho Nacional de Seguros Privados e em vigor a partir de janeiro deste ano

- abrangeram apenas as reaervas não comprometldà1, e foram, em resumo, as seguintes:

-a aplicação cor:.npulsória em Obrigações Reajustáveis do Tesouro Nacional foi reduzida de 30% para 25%, nos seguros de Vida Individual, e de 50% para 40%,nos demais ramos;

- as aplicações em ações e debêntures c�nverslveis atualmente podem ir até 50% do restante {isto é, 30% do total), não mais se restringindo a 30% apenas;

- foi suprimida a possibilidade de aplicação em empréstimos com garantia hipotecária;

- os investimentos em ações de uma só empresa,antes limitados a 5%, passaram para 10%;

-a participação mãxima no capital de uma mesma empresa, que era de 10%,foi elevada para 20%;

-o limite máximo de aplicação nos demais tipos de Investimentos (exclusive ORTN e ações), antes fixado em 30%, passou para 25%

- as aplicações em imóveis abrangem agora dois tipos distintos: os de uso próprio, e os demais imóveis urbanos, estes desde que não compreendidos no Sistema Financeiro da Habitação, e

- foi abolida a distinção de critérios de aplicação entre as reservas constituídas antes e depois de 31-12-67 (excluindo-se, assim, a possibllidade de inversão,daquelas antigas, em empresas de capltal fechado).

Por outro lado, manteve-se, dentro do rol de Investimentos listados, alta

8

(Técnico do I.R.B.) CONTA DE MERCADORIAS (Peças) Débito Estoque em 31/12/71 ...... 32.000 Compras de peças durante o ano de 1972 ............ 718.000 750.000 Crédito Valor das peças vendidas, acrescido do valor da mão

rante o ano de 1972 ..... Estoque em 31/12/72 1.920.000 60.000 1.980.000 750.000 Resultado Bruto DESPESAS DURANTE 1972 1.230.000

Despesas Totais Ordenado�·Salários .............•.. Encargos sociais . Impostos diversos ....... I.S.S. .................. I.C.M.................. Depreciações e amortizações Aluguéis Luz e energia Telefone limpeza e manutenção 100.000 320.000 265.000 55.000 100.000 85.000 45.000 30.000 18.Q00 2.000 10.000 1.030.000 Despesas Seguradas Ordenados .............. Salários ................ Encargos sociais ......... Impostos diversos ........ ----Aluguéis Luz e energia ............ Telefone ............ 100.000 320.000 265.000 55.000 -30.000 18.000 2.000 790.000

de-obra dos consertos du-

-......__

Maio

Junho ................. Julho ....... ••• • Agosto ................ Setembro .............. Outubro ............... Novembro ............ Dezembro .............. 160.000 170.000 170.000 175.000 185.000 180.000 175.000 195.000 Transporte ............. Janeiro (1973) .......... Fevereiro .............. Março ................ Abrll .................. 1.410.000 180.000 210.000 240.000 260.000 2.300.000

(1972)

4.872,00 3.768,00 (928.080X 116% X 0,35%) 1.104,00

1.800.000

9

(lexlbHidade de apllcasSo da chamada garanlia sufriementar, qua corresponds a 50% do capital social, e nSo se alterou 0 crltSrio das reservas comprome* tidas (que, por serem exiglvels a curto prazo, destacam a sua liquidez), exigindo-se para estas urn mfnimo de 25% em ORTN, podendo o restante ser aplicado, sem restrlgdes, em LTN, depdsitos bancdrlos, ou agoes e de bentures.

APUCAQ5ES

Os [nvestimentos em agSes, por se rem OS mais famillares ao grande pijbllco, sSo 08 que normalmente chamam a atengSo. Entretanto, uma sdrie de outros tfpos de inversSes de grande importdncia econdmica tdm recebldo volumosos recursos orlundos do mercado segurador.

Na extensa llsta discrlminada pelo Banco Central para aplicagfio das re-

QUE SdO RESERVAS TECNICAS?

As Reservas Tecnicas de uma companhia de seguros sdo a efetiva garantia de suas operagoes, isto e, elas formam o capital necessdrio ao compromisso de reparagdo dos prejuizos que possam ocorrer nos bens, respoTisabilidades e vidas que estao sob sua cobertura.

Assim, para integral seguranga dos portadores de apolices, as seguradoras sdo obrigadas a constituir estas reservas, segundo normas especiais estabelecidas pelo Consclho Nacional de Seguros Privados, de acordo com atribuigoes conferidas a este orgao pelo artigo 84 do Decreto-Lei n." 75/66.

Atualmente, nesta questdo, estd vigindo a Resolugdo CNSP-5, de 21-7-71, com pequenas alteragoes introduzidas pelo Res. CNSP-6, de 18-J0-73. Pelas normas em vigor, e possiucl distinguir os seguintes tipos de Reservas Tecnicas:

1. Keservas Nao Comprometidas — que correspondem aos riscos de eventos aleatorios, e que se dividem em:

a) Reserva de Riscos Nao Expirados — que dd cobertura aos mcos dos contratos em vigor (todos os ramos, exceto Vida Individual);

b) Reserva Matematica — restrita aos seguros de Vida Individual, destina-se a atendcr aos compromissos das segurad(yras e ao nivelamento do premio a cargo do segurado.

2. Reservas Comprometidas (ou provisoes) — destinadas ao atendimento de eventos jd ocorridos, e que congregam:

a) Reserva de Slnistros a Liquidar —- para garantir o pagamento de indenizagdes por sinistros ocorri dos e ainda ndo liquidados (em to dos OS ramos);

b) Reserva de Seguros Vencidos — referente ds quantias dcvidas em conseqiiincia do vencimento de con-

servaa tdcnlcas estSo relaclonadas as segulntes opgdes: ORTN; Letras do Tesouro Naclonal (LTN); depdsitos em bancos (comerclals ou de Investlmentos) e em Caixas Econdmlcas; agSes do IRB; agdes e debentures conversfvets em agdes de sociedades andnimas de capital aberto; quotas de fundos de investlmentos; imdvels de uso prdprio; tmdvets urbanos que nSo sejam de uso prdprfo e nSo compreendldos no Sistema FInanceiro da Habltagao; particlpag9o em operagdes da financiamento com corregfio moneteria, real!zadas pelo BNOE; e agdes de empreendimentos turisticos aprovados pela EMBRATUR.

As inversdes mais importanles, contudo — tanto em termos de volume, como de alcance social — sfio as reaItzadas em Obrigagdes Reajusteveis do Tesouro Naoional. Bias devem ser adqulrldas, a cada trimestre, em trds cotas mensals Iguais, diretamente no

trafos de seguro (no ramo Vida In dividual).

As disposifoes do CNSP determinam ainda a constituigdo, anualmente, de um Fundo de Garantia de Retrocessoes (FOR), destinado a responder subsidiariamente pelas responsabilidades decorrentes destas operagoes com o IRB. Este Fundo, que corresponde a 10% do lucre proporcionado pelas retrocessoes ds seguradoras, e considerado, para fins de aplicagdo, como Reserva Ndo Comprometida. Cabe observer, no caso, que o IRB pode reter ate 50% deste Fundo, abonando entdo ds sociedades uma remuneragdo de ca pital calculada a taxa igual d da remuneragdo que ele obtiver cm suas apUcagoes.

CONSTITUigAO

A Reserva de Riscos Ndo Expirados e constituida mensolmente, observado o seu desdobramento para cada ramo ou modalidade, c corres ponde a uma percentagem do montante dos primios retidos pela sociedade seguradora, relativos aos seguros, cosseguros, resseguros e retrocessoes.

Nos ramos Elementares, seu cdlculo e feito da seguinte forma:

(a) para os seguros com paga mento de primio por prazo determinado, 30% dos primios relativos aos doze meses anteriores d data de ovaliagdo, e (b) para os seguros com pagamento mensal de primio, 25% dos primios relativos aos tris meses anteriores.

Este esquema e aplicdvel a todas as modalidades, com as seguintes cicegdcs.- (I) Transportcs — 25% dos primios relativos aos uUimos tris meses; (2) Credito Interno 35%, doze meses, e (3) Vida em Grupo — calculada segundo uma nota tecnica atuarial aprovada pela SUSEP.

A Reserva Matematica e constitui da trimestralmente e compreende todos 08 compromissos de contratos de seguros em vigor, descontadas

Banco Central ou nos agentea por eats indlcados, relatlvamente ao aumento das reserves Idcnlcas ocorrido no tri mestre anterior.

Em 1971, as ORTN receberam

CrS 253 milhdes de um total de... CrS 1.050 mUhdes de reservas tdcnicas; no ano seguinte, CrS 416 milbdes, de um total de CrS 1.533 milhdes; em 1973 devem ter chegado a CrS 600 milhdes, de um total de CrS 2.100 mi lhdes, segundo estimatlvas da SUSEP. DIstrlbuldos atravds do Banco Cen tral do Brasil, estes recursos tOm beneflclado pratlcamente todos os setores da economla. Basta lembrar, por exempio, que quase todas as usinas geradoras de energia eldlrica em construgdo atualmente utilizam recursos obtldos da atfvidade seguradora, atravds das Obrigagdes Reajustdvels do Tesou ro Naclonal.

A enorme concentragfio de reservas tdcnicas de companhias de seguro em

as "despesas de aquisigao", que abrangem a comissao de corretagem do primeiro ano e o custo de exames medicos.

A Reserva de Sinistros a Liquidar e constituido mensolmente, em fungdo dos avisos de sinistros rcccbidos, c corresponde d quantia total das indenizagdes a pagar por sinistros ocorridos (deduzida a parcela relativa d recuperagdo de resseguros cedidos). Criteria semelhante e adotado para a Reserva de Seguros Vencidos, aplicdvel ao ramo Vido Individuol.

OBSERVAgOES

As normas do CNSP para consti tuigdo de Reservos Tdcnicas re^erem-sc aindo aos casos de seguros com cldttsula de corregfio monctdria, aos resseguros e retrocessoes cedidos ao mercado exterior, e as reservas comprometidas relativos ds retrocessoes do IRB.

Estabelecem tambem que, na apuragao do montante liquido das Re serves Tecnicas, para efeito de sua aplicagdo, sdo admitidas as seguintes dedugoes: (a) depdsitos no IRB, correspondentes ao Fundo Geral de Garantia Operacional; (b) empristimos ou adiantamentos sobre o va lor do resgate a que tern direito os segurados no ramo Vida Individual, e (c) reservas, relativos ds retro cessoes do IRB ds sociedades, reti dos por este orgdo.

A comprovagdo de constituigdo e aplicagdo de Reservas Tecnicas d feita trimestralmente junto d SU SEP, em demonstrativos especificos, encaminhados ate 45 dias apds o termino de cada trimestre do ono civil.

Atem disso os bens garantidores das Reservas Tdcnicas, fundos e provisoes sdo registrados pelas se guradoras na SUSEP, ndo podendo ser alienados ou gravados, sob nenhuma forma, sem sua prdvio autorizagdo em cada caso concrete. A contabilizagdo das reservas d feita mensalmentc.

ORTN se deye, em parte, a exigdnclas legais. Assim, antes da ultima modlficagao de critdrlos, 50% das reservas n§q comprometidas devlam ser obrlgatorlamente apllcadas nestes papdis, e agora este llmlte foi reduzido para 40%. No caso das reserves comprometidas, pelo menos 25% do total devem ter igual destino, tanto na antlga, como pela nova disposIgSo, "E nSo se pode dizer que esta exigdncia represente um peso Inc&modo nas costas das seguradoras — diz Raul Telles Rudge. diretor da Sui Amdrica, Terrestres, Marltlmos e Acidentes. A rentabllldade das ORTN tern se mantido em niveis excetentes nos ultimos anos. Sua li quidez e seguranga, garantida pelo Governo Federal, estSo fora de qualquer suspeigio, Aldm disso, d um tlpo de investimento que nao envotve pra tlcamente Onus algum para as com panhias".

"O Governo, contudo, entende que d necessdrio Ir aos poucos dando maior llexibllidade ds companhias de seguro nas inversdes de suas reservas tdcnicas — prcssegue Telles Rudge. A medlda se enquadra no leixe de provlddnclas destinadas a fortaiecer as empresas, e tornou-se evidente, com a Ciltima resolugao que reduziu os inves tlmentos obrigatdrios em ORTN".

Ouanlo d aplicagdo das companhias de seguro em agSes, cabe frisar que elas s6 podem ser (eitas em papdis negociados em Bolsa de Vaiores, desde que tenham tido, nos 18 meses ante riores, cotagdo superior ao seu valor nominal, ndo se admitindo Investimento em agoes de sociedades seguradoras.

Por outro lado, hd tambdm o estlmulo para que uma ponderdvel parcela destes recursos seja canallzada para a compra de agoes novas, emitidas por empresas destinadas d exploragdo de Industrias bdsicas, o que traz Inumeros beneffcios para o pais; primeiro. garantindo recursos relativamente baratos para as empresas custearem seus pia nos de expansdo, ou modernlzagao; segundo, constitulndo um fator estlmulanle para que novas firmas abram seu capital, conforme deseja o Governo.

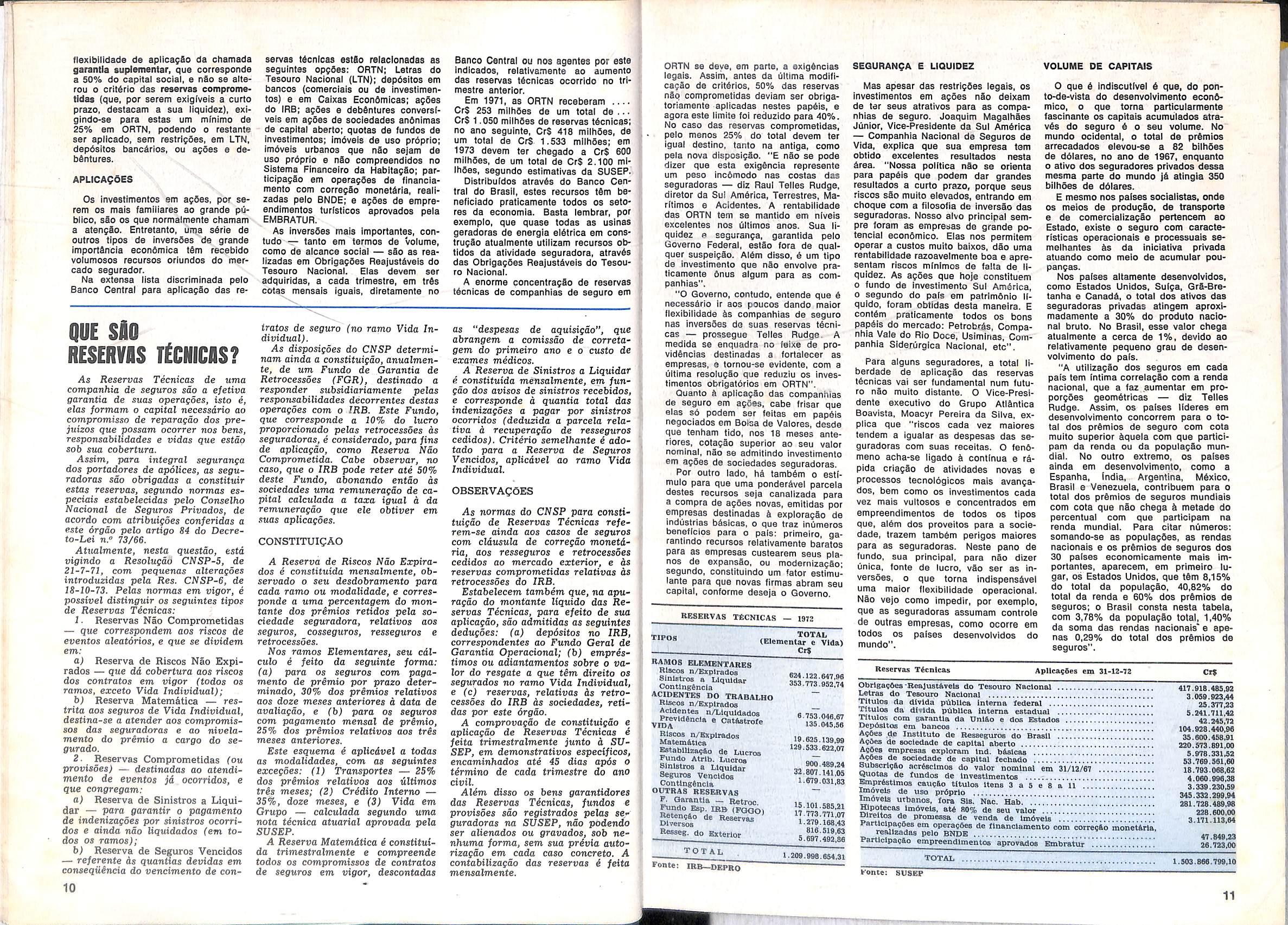

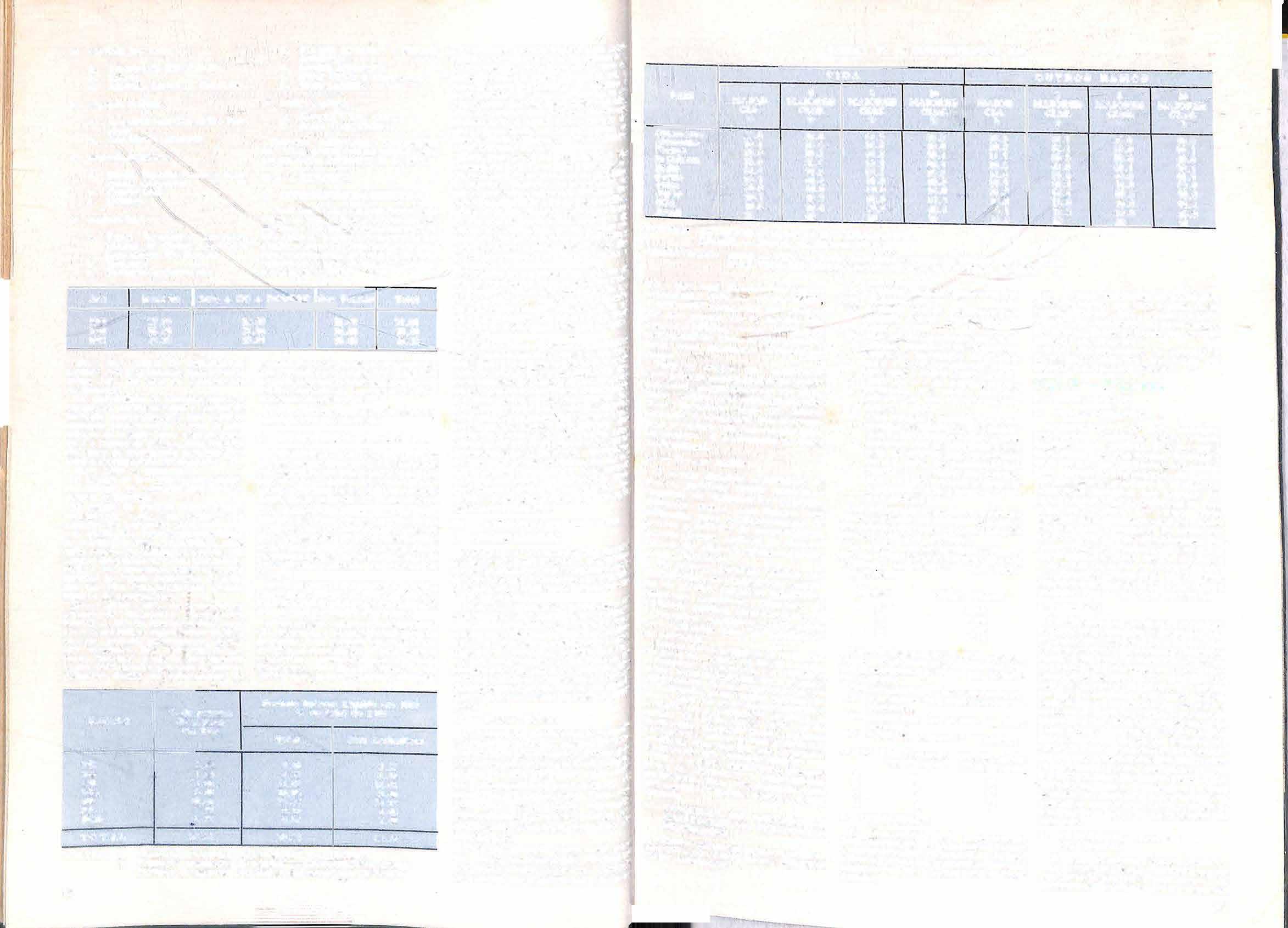

RESERVAS TECNICAS — 1872

TIPOa TOTAL (Elemenlar e Vida) CtS

RAMOS ELEMENTARES

Riscos n/Exptrados

Sinistros a LtqiildBr

ContlngSncIa

ACIDENTES DO TRABALHO

Riscos n/Expira^os

Acidentes n/Llquldados

V^'evldSncIo e CatAstrofe

Riscos n/Expirados

MatemAtlcB

atablUza«4o de Lucres

Pundo Atrlb. Lucros Sinistros a Liquidar

Seguros Vencidos

Contlngfincltt OUTRAS RESERVAS R Oaraatia - Retroc. ^do Esp. IBB (PQQO)

Retencfio de Reservas

D1versos

®es8eg. do Exterior

SEGURANGA E LIQUIDEZ

Mas apesar das restrlgSes legais, os Investlmentos em agdes ndo delxam de ter seus atrativos para as compa nhias de seguro. Joaquim Magalhdas Jiinior, Vice-Presldente da Sul Amdrica — Companhia Nacional de Seguros de Vida, explica que sua empresa tem obtido excetentes resuliados nesta drea. "Nossa polltica ndo se orlenta para papdis que podem dar grandes resultados a curto prazo, porque seus riscos sdo muito elevados, entrando em cheque com a filosofia de inversSo das seguradoras. Nosso alvo principal sempre foram as empresas de grande polencial econdmico. Elas nos permitem operar a custos muito baixos, ddo uma rentabiltdade razoavelmente boa e apresentam riscos minlmos de falta de li quidez. As agdes que hoje constituem o fundo de Investimento Sul Amdrica, 0 segundo do pals em patrlmdnio li quido, foram obtidas desta maneira. E contdm pratlcamente todos os bons papdis do mercado: Petrobrds, Compa nhia Vale do Rio Doce, Usimlnas, Com panhia Slderurglca Nacional, etc".

Para alguns seguradores, a total 1iberdade de aplicagdo das reservas tdcnicas vai ser fundamental num futu re nao muito dlstante. O Vice-Presidente execulivo do Grupo Atldntica Boavisia, Moacyr Pereira da Silva, explica que "riscos cada vez maiores tendem a igualar as despesas das se guradoras com suas receitas. O fen6meno acha-se llgado k continua e rdpida criagao de atividades novas e processes tecnoldgicos mais avangados, bem como os investlmentos cada vez mais vultosos e concentrados em empreendimentos de todos os tipos que. aldm dos proveitos para a sociedade, trazem tambdm perlgos maiores para as seguradoras. Neste pane de fundo, sua principal, para ndo dizer unica, fonte de lucro, vdo ser as in versdes, o que torna indispensdvel uma maior flexibilidade operacional. Ndo vejo como impedir, por exempio, que as seguradoras assumam controle de outras empresas, como ocorre em todos OS palses desenvoividos do mundo".

VOLUME DE CAPITAIS

0 que d Indlscutlvel d que, do pohto-de-vlsta do desenvolvlmento econdmico, o que torna partlcularmente tascinante os capitals acumulados atravds do seguro d o seu volume. No mundo ocidental, o total de prdmios arrecadados elevou-se a 82 bilhdes de ddlares, no ano de 1967, enquanto o atlvo dos seguradores privados dessa mesma parte do mundo jd atingia 3S0 bllhbes de dOlares.

E mesmo nos palses socialistas, onde OS meios de produgdo, de transporte e de comercializagdo pertencem ao Estado, existe o seguro com caracterlstlcas operacionais e processuais semelhantes ds da inlciatlva privada atuando como melo de acumular poupangas.

Nos palses altamente desenvoividos, como Estados Unidos, Sulga, Grd-Bretanha e Canadd, o total dos ativos das seguradoras privadas atlngem aproximadamente a 30% do produto nacio nal bruto. No Brasil. esse valor chega atualmente a cerca de 1%, devldo ao relativamente pequeno grau de desen volvlmento do pafs.

"A utilizagao dos seguros em cada pals tem Intima correlagdo com a renda naclonal, que a faz aumentar em proporgdes geomdtricas — diz Telles Rudge. Assim, os palses llderes em desenvolvlmento concorrem para o to tal dos prdmios de seguro com cota muito superior dquela com que partlcipam da renda ou da populagdo mundlal. No outro extremo, os palses ainda em desenvolvlmento, como a Espanha, India, Argentina, Mdxico, Brasil e Venezuela, contribuem para o total dos prdmios de seguros mundiais com cota que ndo chega k metade do percentual com que participam na renda mundial. Para citar nCimeros: somando-se as populagdes, as rendas nacionals e os prdmios de seguros dos 30 palses economlcamente mais Importantes, aparecem, em primeiro lugar, os Estados Unidos, que tdm 8,15% do total da populagdo, 40,62% do total da renda e 60% dos prdmios de seguros; o Brasil consta nesta tabela, com 3,78% da populagdo total, 1,40% da soma das rendas nacionals'e apenas 0,29% do total dos prdmios de

10

seguros". 624.122.047,96 353.773.852,74 6.753.046,67 135.045.56 18.625.139.99 129.533.622,07 900.489,24 32.807.141,05 1.879.031,83 15.10I.S85J8I 17.773.771,07 1.279.168,43 816.519,63 5.697.492,86 total 1.209.898.664.31 Fonte: IR^OEPRO Reservas TOcnIcas ApilcacOes em 31-12-72 Cxg ObrlgaqOes'ReaJustAvelB do Tesouro Naclonal 417 gig 485 92 Letras do Tesouro Naclonal 3]059!923'44 ^tulOB da dlvlda publlca inlerna federal 25.377123 Tltuloa da dlvlda pUbllca interna estadual 5 241 71142 Tltulos com garantia da Uniao e dos Estados 42!24s'72 Depdsitos em bancos 1Q4 528 110*36 AsOes de Instltuto de Resseguros do Brasil 800 458*91 Aoto de Bocledade de capital aberto ]'.!.]! a2o!s73l89l'oo Asoee empresas exploram Ind. b&slcas 5.978 33l!s2 496es de sociedade de capital fechado 53 769 581 60 ^bscrlQSo acrOscimos do valor nomlati em 31/13/67 18!793!o68!83 4e Investlmentos 4 060 996,38 ^prtetUnos cauc&o tltuloa Itene 3a5e8all 3 339 230.59 Imdvels de uso prdprto 345 m MM ImOvela urbanos. fora Sis. Nac. Hab '....['.[W.'.'.'.'.".'.'" Mi'tS'om'm ffipotecas Imdvels, at6 80% de seu valor !..!!! '338 60o!o0 ^ promessa de venda de Imdvela 3.171.113,64 varimipasOes em oporacOes de flnanclamento com correc6o monet&rla. reaJlzadas pelo BNDE !V. 44 Mas Partlclpat5o empreendimentos aprovadoe Bmbratitt X!!].'!! 26.'723,00 TOTAL 1.503.866.799.10 Fonte: SUSKP " ..i-i - ■■ 11

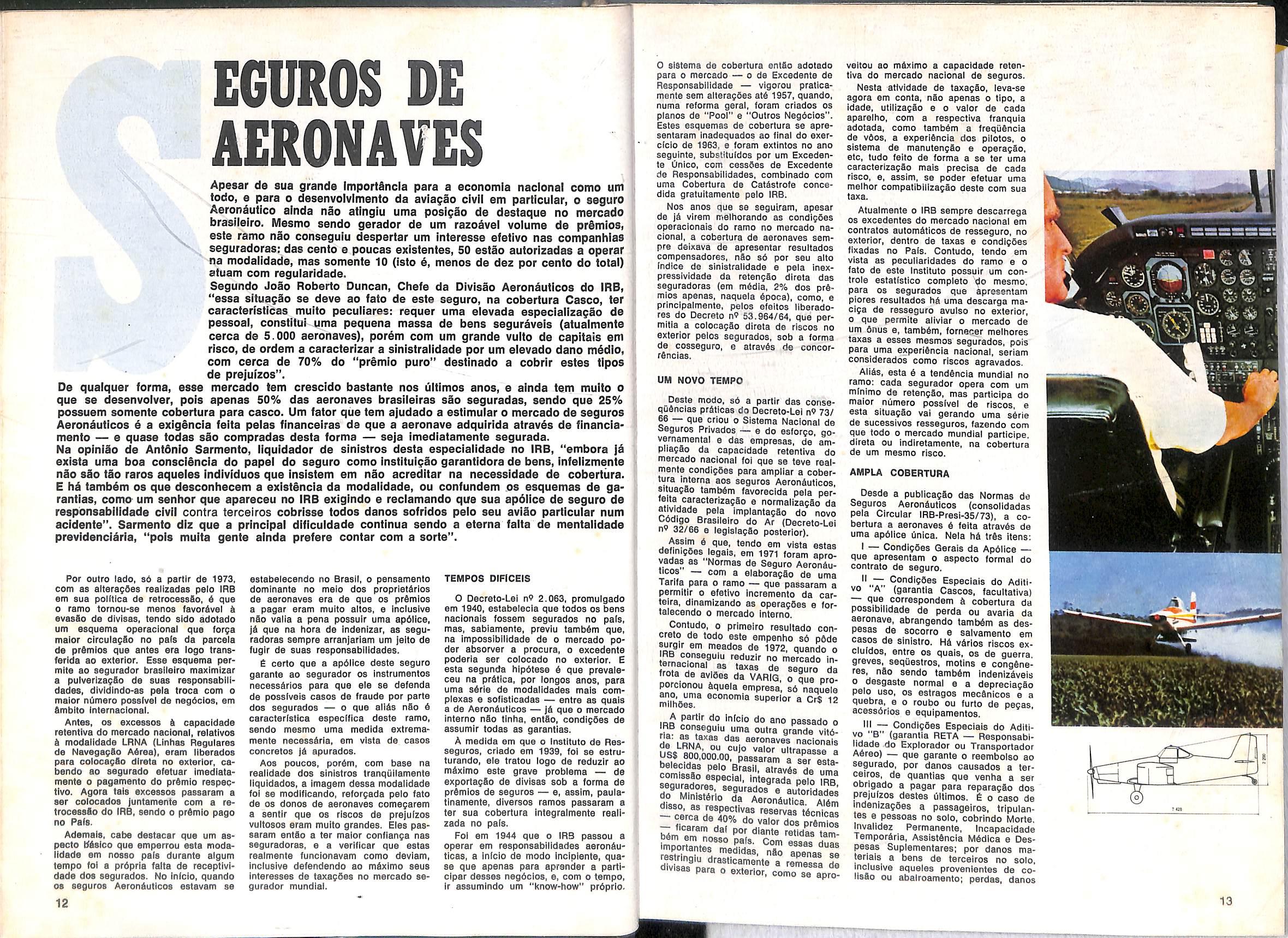

EGUROS DE AERONAVES

Apesar de sua grande importSncIa para a economla naclonal como um todo, e para o desenvolvlmento da avla^io civil em particular, o seguro Aeron^utico ainda nao atingiu uma poslgSo de destaque no mercado brastlelro. Mesmo sendo gerador de um razodvel volume de prSmios, este ramo nao consegulu despsrtar um interesse efetlvo nas companhlas seguradoras: das cento a poucas existentes, 50 estao autorlzadas a operar modalldade, mas somente 10 (isto menos de dez por cento do total) atuam com regularidade.

Segundo Joao Roberto Duncan, Chele da Dlvisao Aeronautlcos do IRB, "essa sltua^io se deve ao fate de este seguro, na cobertura Casco, ter caracterlsticas muito pecullares: requer uma elevada especlalizaggo de pessoal, constitui uma pequena massa de bens segurdvels (atualmente cerca de 5.000 aeronaves), pordm com um grande vulto de capitals em risco, de ordem a caracterizar a sinistralldade por um elevado dano mddlo, com cerca de 70% do "premlo puro" destlnado a cobrlr estes tipos de prejufzos".

De qualquer forma, ease mercado tern crescldo bastante nos ultimos anos, e aInda tern multo o que se desenvolver, pols apenas 50% das aeronaves brasllelras sio seguradas, sendo que 25% possuem somente cobertura para casco. Um fator que tern ajudado a estlmular o mercado de seguros Aeronautlcos 6 a exigencia felta pelas financelras de que a aeronave adqulrida atrav^s de financia* mento — e quase todas sao compradas desta forma — seja imediatamente segurada.

Na oplnido de Antdnio Sarmento, llquidador de sinistros desta especialldade no IRB, "embora exists uma boa consclincia do papel do seguro como Instltul^So garantidora de bens, Infelizmente nSo slo t§o raros aqueles Indlvlduos que Inslstem em nSo acredltar na necessidade de cobertura. E fii tambdm os que desconhecem a existincia da modalldade, ou confundem os esquemas de garantlas, como um senhor que apareceu no IRB exiglndo e reclamando que sua apdilce de seguro de responsabllldade civil contra terceiros cobrisse todos danos sofridos pelo seu avldo particular num acldente". Sarmento dlz que a principal diflculdade continua sendo a eterna falta de mentalldade prevldenciaria, "pols multa gente aInda prefere contar com a sorte".

Por outro lado, sd a partlr de 1973, com as altera^das realizadas pelo IRB em sua polltica de retrocessfio, 6 que 0 ramo tornou-se menos favordvel d evBsSo de divlsas, tendo sido adotado um esquema operaclonal que for^a malor circulasfio no pafs da parcela de prSmlos que antes era logo translerida ao exterior. Esse esquema permlte ao segurador braslleiro maximlzar a puiverizagSo de suas responsabllldades, dividindo-as pela troca com o malor niimero posslvel de negdclos, em flmblto Internaclonal.

Antes, OS excessos d capacldade retentlva do mercado nacional, relatlvos b modalldade LRNA (Linhas Regulares de Navegagfio Adrea), eram llberados para colocagfio direta no exterior, cabendo ao sagurado efetuar Imediata mente 0 pagamento do prdmio respectlvo. Agora tale excessos passaram a ser colocados Juntamente com a retrocesefio do IRB, sendo o prdmlo pago no Pals.

Ademels, catM destacar que um aspecto tfdsico que emperrou esta moda lldade em nosso pale durante algum tempo foi a prdpria falta de receptlvidade dos segurados. No Inlcio, quando OS seguros Aeronautlcos estavam se

estabelecendo no Brasll, o pensamento domlnante no melo dos proprietdrlos de aeronaves era de que os prSmlos a pagar eram muito altos, e inclusive nfio valla a pena possuir uma apdiice, )a que na trora de Indenlzar, as segu radoras sempre arranjarlam um jelto de fuglr de suas responsabllldedes.

E certo que a apdilce deste seguro garante ao segurador os Instrumentos necessdrios para que ele se defenda de posslveis casos de frauds por parte dos segurados — o que alids nSo d caracterfstica especlfica deste ramo, sendo mesmo uma medlda extremamente necessdria, em vista de casos concretos Jd apurados.

AOS poucos, pordm, com base na realldads dos sinistros tranqiillamenta liquldados, a Imagem dessa modalldade foi se modlflcando, reforgada pelo fate de OS donos de aeronaves comegarem a sentir que os riscos de prejulzos vultoeos eram muito grandes. Eles pas saram entfio a ter malor conflanga nas seguradoras, e a verlflcar que estas realmente funclonavam como devlam, Inclusive defendendo ao mdximo seus interessee de taxagOes no mercado se gurador mundlal.

0 siStema de cobertura entfio adotado para o mercado — o de Excedente de Responsabllldade — vigorou praticamente sem alteragSes atd 1957, quando, numa retorma geral, foram criados os pianos de "Pool" e "Outros Negdclos". Estes esquemas de cobertura se apresentaram Inadequados ao final do exercicio de 1963, e foram extlntos no ano segulnte, substltuldos por um Exceden te Onico, com cessSes de Excedente de Responsabilidades, comblnado com uma Cobertura de Catfistrofe concedida gratultamente pelo IRB.

Nos anos que se seguiram, apesar de jfi virem meltiorando as condigSes operaclonais do ramo no mercado na cional, a cobertura de aeronaves sem pre delxava de apresentar resultados compensadores. nfio s6 por seu alto Indice de sinistralldade e pela irrexpressivldade da retengfio direta das seguradoras (em mfidia, 2% dos prfimios apenas, naquela fipoca), como, e prlnclpalmente, pelos efeltos iiberadores do Decreto n"? 53.964/64, que permltla a colocagfio direta de riscos no exterior pelos segurados, sob a forma de cosseguro, e atravfis de concorrfincias.

UM NOVO TEMPO

Deste modo, s6 a partlr das consequfinclas prfitlcas do Decreto-Lel n"/ 73/ 66 — que criou o Sistema Naclonal de Seguros Privados — e do esforgo, governamental e das empresas, de ampllagfio da capacldade retentlva do mercado nacional foi que se teve real mente condigBes para ampliar a cober tura interna aos seguros Aeronfiutlcos, situagfio tambfim favorecida pela per® normallzagfio da ativjdade pela Implantagfio do novo COdlgo Braslleiro do Ar (Decreto-Lel n' 32/66 e leglalagfio posterior).

veltou ao mfixtmo a capacldade reten tlva do mercado nacional de seguros.

Nesta attvidade de taxagfio, leva-se agora em conta, nfio apenas o tlpo, a Idade, utillzagao e o valor de cada apareltio, com a respectlva franqula adotada, como tambfim a freqiifincia de vdos, a experlfincia dos pllotos, o sistema de manutengfio e operagfio, etc, tudo feito de forma a se ter uma caracterlzagfio mais precisa de cada risco, e, assim, se poder efetuar uma melhor compallbillzagfio deste com sua taxa.

Atualmente o IRB sempre descarrega OS excedentes do mercado nacional em contratos automfitlcos de resseguro, no exterior, dentro de taxes e condlgoes fixadas no Pals. Contudo, tendo em vista as pecullarldades do ramo e o fato de este Instituto possuir um controle estatlstico completo ^o mesmo. para os segurados que apresentam piores resultados hfi uma descarga maciga de resseguro avulso no exterior, o que permlte allviar o mercado de um dnus 0, lambfim. fornecer meltiores taxas a esses mesmos segurados, pols para uma experlSncIa naclonal, serlam conslderados como riscos agravados.

Alifis, esta fi a tendfincia mundlal no ramo: cada segurador opera com um minimo de retengfio, mas particlpa do malor nUmero posslvel de riscos, e esta situagfio vai gerando uma sfirle de sucessivos resseguros, fazendo com que todo o mercado mundlal partlcipe, direta ou Indlretamente, na cobertura de um mesmo risco.

AMPLA COBERTURA

Desde a publicagfio das Normas de Seguros Aeronfiutlcos (consoildadas pela Circular IRB-Presi-35/73), a co bertura a aeronaves 6 felta atravfis de uma apdilce Cinica. Nela hfi trfis Itens:

TEMPOS DIFICEIS

0 Decreto-Lel n'^ 2.063, promulgado em 1940, estabelecia que todos os bens naclonais fossem segurados no pafs, mas, sabiamente, prevlu tambdm que, na ImpossibNIdade de o mercado poder absorver a procura, o excedente poderia ser colocado no exterior. E esta segunda hipdtese b que prevaleceu na prdtica, por longos anos, pare uma sdrle de modalldades mals com plexes e soflstlcadas — entre as quale a de AeronSutlcos — jd que o mercado Interne n§o tintia, entSo, condlgSes de assumir todas as garantlas.

A medlda em que o Institute de Resseguros, criado em 1939, foi se estruturando, ele tratou logo de reduzir ao mdximo este grave problems — de exportagfio de divlsas sob a forma de prdmlos de seguros — e, assim, paulatlnamente, diversos ramos passaram a ter sua cobertura Integralmente reallzada no pals.

Foi em 1944 que o IRS passou a operar em responsabilidades aerondutlcas, a Inlcio de mode Inclpiente, qua se que apenas para aprender a partlclpar desses negdclos, e, com o tempo, Ir assumlndo um "know-trow" prdprlo.

Assim 6 que, tendo em vista estas deflnlgees legals, em 1971 foram aprovadas as Normas de Seguro Aeronfiutlcos — com a elaboragfio de uma Tarlta para o ramo — que passaram a permltir o efettvo Incremento da cartelra, dinamlzando as operagSes e fortalecendo o mercado Inferno.

Contudo, 0 primelro resultado concreto de todo este empenho s6 p6de surglr em meados de 1972, quando o tsrnflr?rnfi®" reduzir no mercado infn?. i seguro da frota de aviSes da VARIQ, o que oroporclonou fiquela empresa, sO naquela ano. uma economla superior a Cr$ 12 mllhees.

IRR Passado o IRB consegulu uma outra grande vitod^ LRNA"rf , aeronaves naclonais USS annfinn nr^®"'® "I'rapasse a us$ 800.000.00, passaram a ser estarnmfi a® de uma comissfio especial, Integrada celo IRB

II'ITA/TT'• ° Aeronfiutica. Alfim uerca ae 40 /o do valor dos orfimios bfin^ em®no«'

oivisas para o exterior, como se apro-

I — CondlgOes Gerais da Apdilce que apresentam o aspecto formal do contrato de seguro.

II — Condlgdes Especiais do Aditivo A (garantia Cascos, facultativa) ~ 1,"® co"espondem fi cobertura da posslbilidade de perda ou avaria da aeronave, abrangendo tambdm as despesas de socorro e salvamento em cases de smistro, Hfi vfirlos riscos exclufdos, entre os quals, os de guerra greves, sequestros, motins e congSneres, nfio sendo tambdm Indenizfivels 0 desgaste normal e a depreclagfio pelo uso, 08 estragos mecfinlcos e a quebra, e o roubo ou furto de pegas, acessdrios e equlpamentos.

III — Condlgdes Especiais do Aditiyo "B" (garantia RETA — Responsabl lldade do Explorador ou Transportador Adreo) — que garante o reembolso ao segurado, por danos causados a ter ceiros, de quantias que ventia a ser obrigado a pagar para reparagfio dos prejulzos destes uitlmos. E o case de indenizagdes a passagelros, trlpulan- les e pessoes no solo, cobrindo Morte. Invalldez Permanente. Incapacldade Temporfiria, AsststSncIa f4ddlca e Despesas Suplementares; por danos ma terials a bens de terceiros no solo. Inclusive aqueles provenlentes de collsfio ou abalroamento; perdas, danos

12

13

ou avarlBs em bagagens de paeaageiros, e lucres cessantes do aegurado.

AI6m dessas garantlas, hd tamb6m a posslbilldade de o segurado contratar coberturas adicionais, determlnadas nas Normas, dentre as quais: restrigao da cobertura ao casco (riscos com a aeronave paralisada no solo); cobertu ra ao casco exclusivamente, no caso de perda total; iransporte de explosi ves ou Inflamavels; ventos de velocldade Igual ou superior a 60 nds; extensSo do perlmetro de cobertura; etc. Ultimamente se estuda a posslbilldade de Instiluir urn seguro supiementar (AP de Viagens Adreas) para passageiros, com as apdilces (bilhetes ou tlquetes) adqulridas, facultatlvamente, por cada interessado na mesma dpoca da aqulalgfio de suas passagens, em guichd prdprio.

Por outro lado, hd um determinado nOmero de riscos n9o cobertos e prejufzos n3o indenizdvels: quando a aero nave estlver sem o certlflcado de navegabllldade em vigor; com excesso de peso; em dispute de corrida; transportando Inflamavels; fora dos limltes geogrdficos estabeiecidos, e ocorrendo a Inobservdncia de lels, regulamentos e instrugSes que regem a navegagSo adrea.

Dentre os cesos de exclusfio de co bertura, aquele que mals preocupagfio causa aos seguradores 6 o que diz respelto ao campo de pouso nSo apresentar as condlgdes t^cnlcas minimas de seguranga por ocasiSo do eventual sinistro. Esta conceltuagSo 3 diflcll de ser estabeleclda e, al3m disso, s9o relatlvamente comuns as operagdes de emergdncia'em campos Inadequados, principalmente no caso de aeronaves nSo comercials, nas regides Norte e Centro-Oeste do pals.

taxaqao de cascos

Os seguros AeronSutlcos estfio sujeltos a uma tarifa dilcial, aprovada pela SUSEP. Pordm esta tarifa nSo

abrange todas as aeronaves: as frotas (conjunto de cinco ou mals aeronaves pertencentes e/ou exploradas por uma mesma pessoa fisica ou jurldica) e os avldes de lintia cofnerclal (LRNA Llnhas Pegulares de Navegagao Adrea) adotam tarlfas especlais determlnadas pelo IRB, que considers ainda o tlpo de propulsao (se a jato, turbo-hdilce ou pistao). Para Isso hd uma comlssao, formada por dels membros do IRB, um da Federagdo das Empresas de Seguros PrIvados, um do SIndicato das Empresas Adreas, um do Departamento de AviagSo Civil, e um engenlieiro da EMBRAER, que decidem qual tarifa apiicar em cada caso especlfico.

Essa decls3o implica na andiise de uma sdrie de fatores, como por exemplo, a utllizagao, a idade e o tlpo do aviSo, 0 histdrico do segurado, as areas onde 0 aviSo val ser utillzado, a capacldade, o fabrlcante, e, principalmente, as tarlfas mundiais, ou seja, as do mercado londrlno.

De algum .tempo para cd, as tarlfas de Seguros Aeronduflcos tSm balxado no mercado Internaclonal, o que se explica pela prdprla lei da oferta e da procura: na Inglaterra, o seguro d uma

Instituigdo priveda, sem a manor interferdncia do governo, e qualquer pes soa pode partlclpar dos riscos; como nos ultlmos quatro anos o ramo Aerondutico tern dado dtimos rendlmentos, tem ocorrido um grande fluxo de ca pitals para o setor, o que determipa uma tendencia balxista nas cotagdes.

Ao mesmo tempo a procura de capitals dimlnulu multo com a entrada das seguradoras amerlcanas no mercado de resseguros, o que reforgou tambdm esta queda.

Essa redugdo, que tem sido verlficada no mercado londrlno. anula o efelto de outras varidvels na determlnagSo das tarlfas de seguros Aerondutlcos. Assim, mesmo um segurado com histdrlco conslderado rulm pode vir a conseguir tarlfas relatlvamente balxas, em vlrtude da tenddncia balxista mundlal.

IVIOIMENTO DA UQUIDAgAO

0 valor dos prejulzos verificados na aeronave segurada em caso de acldente d regulado pelo IRB sempre que seja ultrapassado o llmite de llquidagdo das socledades seguradoras. Por

isso mesmo, defendendo sstes inleresses, 0 IRB tem dado especial atengdo ds Ilquldac6es de sinlstros Aercndutlcos, procurando sempre cercar o estudo do fate de um indispensdvel cuidado tdcnico.

Nesse ponto, o seguro Aerondutico tem uma diferenga marcante em reiagSo aos outros ramos: 6 multo mals dlndmlco, jd que as aeronaves geralmente nSo caem na cidade, mas em locals longlnqiios e desabltados. 8 preclso, entdo. que a perlcia seja imedlata, para que o aparelho ndo sofra ainda outras avarlas, devido ao mau tempo. ou d md-fd.

Os cesos de llquidagio menos trabalftosos s3o os de perda total; nos de sinistro parclal, o perito, no local do acldente. faz um levantamento detaIhado das avarlas. Verlfica, atdm disso. as causas e conseqvidnclas do aclden te, a clrcunstdncia de utillzagao da aeronave, as condlgSes do campo de pouso, a situagao dos remanescentes da aeronave, entre outras observagOes.

De volta, o perito faz, entio, a configuragdo final dos prejulzos, atravds do levantamento dos pregos das pegas avartadas nas dlversas casas especiallzadas, promovendo a coleta dos documentos necessdrios. A segulr, apre-

i DE L R.N.A. (SITUAQAO EM 1.11.73)

AEROPORTOS SEGUNDO JB

Em setembro do ano pas.mdo. o "Jornal do Brasil" pnbiicon um seTxe de artigos sobre a aulagdo no Brasil, em que focalizaua, entre ou tros aspectos, a disparidade existenic entre o niuel de scguranga e eficiencin dos auioes mais moderno.'i e a pTecariedade dos aeroportos brnsileiros.